Artikel ini membahas tentang metode

Akumulasi Biaya dan Alokasi Biaya pada

pelayanan kesehatan

Akumulasi

Biaya &

Alokasi Biaya

Pada Pelayanan Kesehatan

1

Akumulasi Biaya & Alokasi Biaya pada Pelayanan Kesehatan

Oleh: Ade Heryana, SST, MKM

Email: [email protected]

Prodi Kesehatan Masyarakat, Universitas Esa Unggul

COST SYSTEM DAN PRODUCT COST

Cost Accounting system

atau

Cost system

pada suatu organisasi/perusahaan dirancang

untuk menghasilkan data biaya atau menghitung biaya produk (product cost) untuk keperluan

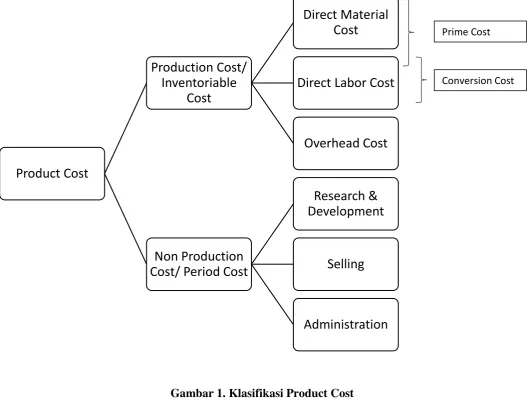

laporan keuangan eksternal. Product cost adalah terbagi atas dua jenis yaitu a) Production cost

(biaya untuk membuat produk atau memberikan jasa); dan b) Nonproduction cost (biaya yang

berhubungan dengan fungsi non produksi seperti penelitian & pengembangan, penjualan, dan

administrasi). Production cost disebut juga Inventoriable cost, sedangkan Nonproduction cost

disebut juga Period Cost.

Production cost terbagi menjadi tiga macam: 1) biaya material langsung; 2) biaya

tenaga kerja langsung; dan 3) biaya overhead. Lihat gambar 1 mengenai skema Product Cost.

Biaya Material Langsung

Material langsung adalah berbagai bahan baku atau material yang secara langsung

berhubungan dengan kegiatan menghasilkan produk/jasa. Biaya material langsung dapat secara

langsung dibebankan terhadap produk/jasa dengan melakukan pengamatan secara fisik.

Misalnya: kasa steril dan obat anestesi untuk layanan bedah, reagen kimia untuk pemeriksaan

laboratorium, brosur untuk kegiatan sosialisasi pencegahan penyakit, dan sebagainya.

Biaya Tenaga Kerja Langsung

Tenaga kerja langsung adalah seluruh tenaga kerja yang secara langsung berhubungan

dengan kegiatan menghasilkan produk/jasa. Sama seperti biaya material langsung, tenaga kerja

langsung juga dapat diobservasi secara kasat mata untuk membebankannya pada biaya produk.

Dalam pelayanan kesehatan, tenaga kerja yang memberikan secara langsung pelayanan kepada

pasien merupakan tenaga kerja langsung. Misalnya perawat IGD, analis kesehatan di

laboratorium klinik, bidan di poli kebidanan, dan sebagainya. Biaya material langsung dan

biaya tenaga kerja langsung jika dijumlahkan akan menjadi Prime Cost. Biaya tenaga kerja

2

Overhead

Seluruh biaya yang tidak termasuk dalam biaya material langsung dan tenaga kerja

langsung dibebankan sebagai biaya overhead. Misalnya biaya depresiasi gedung dan peralatan,

pemeliharaan, gaji supervisor, listrik, pajak bangunan, keamanan gedung, dan sebagainya.

Biaya lembur tenaga kerja langsung umumnya dibebankan pada biaya overhead.

Gambar 1. Klasifikasi Product Cost

Prime Cost

Product Cost

Production Cost/

Inventoriable

Cost

Direct Material

Cost

Direct Labor Cost

Overhead Cost

Non Production

Cost/ Period Cost

Research &

Development

Selling

Administration

3

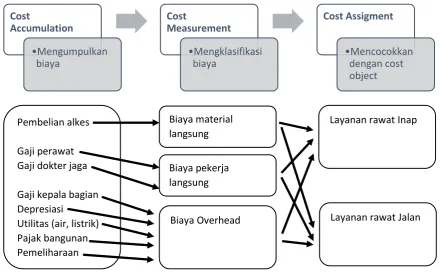

COST ACCUMULATION

Cost system terbentuk dari 3 elemen yaitu 1) Cost accumulation; 2) Cost measurement;

dan 3) Cost assignment. Lihat gamar 1 berikut.

Gambar 2. Cost Accounting System

Sebagaimana gambar 2 di atas, sistem akuntansi biaya terdiri dari tiga tahap yakni 1)

mengumpulkan biaya (cost accumulation); 2) mengklasifikasikan biaya berdasarkan biaya

material, tenaga kerja, atau overhead (cost measurement); dan 3) mencocokkan dengan cost

object (cost assignment) dalam hal ini adalah jasa layanan rawat inap dan rawat jalan.

Cost accumulation juga merupakan proses pengakuan dan pencatatan biaya. Dalam

proses cost accumulation dibutuhkan dokumen-dokumen yang merupakan sumber transaksi

yang kemudian dicatat pada database keuangan (Hansen, Mowen & Guan, 2009).

Cost measurement dapat dilakukan dengan dua cara yaitu 1) actual costing; dan 2)

normal costing. Pada actual costing seluruh biaya material, tenaga kerja, dan overhead dihitung

berdasarkan biaya aktual. Sedangkan normal costing memperhitungkan biaya material dan

tenaga kerja secara aktual, sementara biaya overhead ditentukan sebelumnya.

Setelah biaya dikumpulkan dan dihitung, tahap selanjutnya adalah menempatkan atau

mencocokkan biaya tersebut dengan unit produk/jasa yang dihasilkan.

Cost

Accumulation

•

Mengumpulkan

biaya

Cost

Measurement

•

Mengklasifikasi

biaya

Cost Assigment

•

Mencocokkan

dengan cost

object

Pembelian alkes

Gaji perawat

Gaji dokter jaga

Gaji kepala bagian

Depresiasi

Utilitas (air, listrik)

Pajak bangunan

Pemeliharaan

Biaya material

langsung

Biaya pekerja

langsung

Biaya Overhead

Layanan rawat Inap

4

Work in Process (WIP)

Pada proses kerja yang bersifat kontinyu belum tentu seluruh produk/jasa yang

dihasilkan departemen produksi/operasional/pelayanan seluruhnya selesai pada satu periode

tertentu atau produktivitas tidak mencapai 100%. Pada kondisi dimana ada gangguan terhadap

operasional misalnya kekurangan bahan, kekurangan tenaga kerja dan sebagainya, dapat

menyebabkan produk/jasa yang dihasilkan tidak maksimal. Misalnya pada pemeriksaan

laboratorium bisa terjadi hasil pemeriksaan belum sepenuhnya bisa diberikan kepada pasien

karena kekurangan reagen. Produk/jasa yang belum mencapai proses opersional/produksi

sepenuhnya ini disebut dengan

Work-in Process

(WIP) atau disebut juga Produk/Jasa Setengah

Jadi.

Dalam perhitungan biaya produk, komponen WIP ini tetap dinilai sebagai biaya. Biaya

dihitung sesuai dengan tingkat penyelesaiannya, yang biasanya ditetapkan oleh manajer

akuntansi berdasarkan parameter waktu penyelesaian, target produk/jasa yang dihasilkan, dan

sebagainya. Misalnya:

a.

Proses pelayanan pelatihan P3K terhadap karyawan baru dijalankan 2 hari yang

seharusnya 5 hari, maka tingkat penyelesainnya adalah 2/5 atau 40%

b.

Proses layanan vaksinasi MMR baru mencapai 50 pasien dari target 100 pasien, maka

tingkat penyelesaiannya adalah 50/100 atau 50%.

Contoh Soal 1: Costing tanpa Work-in Process

Apotik Dewi baru beroperasional pada bulan April tahun 2017. Selama bulan April berdasarkan laporan penjualan telah melayani 1.000 resep dokter, tanpa ada WIP. Adapun biaya-biaya yang terjadi selama April 2017 adalah sebagai berikut:

Biaya material Rp 40.000.000 Biaya tenaga kerja Rp 10.000.000 Biaya overhead pelayanan Rp 50.000.000

Total = Rp 100.000.000

Berapa biaya produk untuk melayani satu resep dokter?

Jawab:

Selama April 2017 total biaya yang dikeluarkan adalah Rp 100.000.000,-

5

Contoh Soal 2: Costing dengan Work-in Process

Pada bulan May 2017 Apotik Dewi melayani 980 resep dokter. Ternyata berdasarkan data penjualan dari terdapat 1000 resep dokter yang masuk, namun 20 resep dokter belum sepenuhnya terlayani karena terdapat obat yang masih kosong stoknya, dengan tingkat penyelesaiannya dianggap 50%. Biaya-biaya yang terjadi selama bulan May 2017 adalah:

Biaya material Rp 39.000.000 Biaya tenaga kerja Rp 10.000.000 Biaya overhead pelayanan Rp 50.000.000

Total = Rp 99.000.000

Berapa biaya produk untuk melayani satu resep dokter?

Jawab:

Total biaya dikeluarkan selama May 2017 adalah Rp 99.000.000,-

Total jumlah resep yang dilayani selama May 2017 = 980 + (50% x 20) = 990

Sehingga biaya produk untuk melayani resep dokter adalah Rp 99.000.000 : 990 = Rp 100.000,- per resep dokter

Costing Produk/Jasa Lebih dari Satu

Pada contoh di atas berlaku untuk proses produksi/operasi yang menghasilkan satu

produk/jasa. Bagaimana dengan unit yang menghasil lebih dari satu produk?

Contoh Soal 3: Costing Produk/Jasa lebih dari Satu

Unit farmasi Puskesmas A selama bulan Juli 2017 melayani resep yang berasal dari poli Puskesmas dan luar poli Puskemas. Pelayanan resep melalui tiga tahap yaitu penerimaan resep, penyiapan obat, dan verifikasi resep. Unit farmasi dilayani oleh 1 Apoteker dan 3 Asisten Apoteker. Kinerja selama melayani resep dokter karena tercatat sebagai berikut:

Unit Internal PKM

Unit Eksternal PKM

Total

Resep yang dilayani 9.500 500 10.000

Jumlah Asisten Apoteker 2 1 3

Biaya-biaya:

Biaya Tenaga Kerja Langsung/ Asisten Apoteker (Rp)

6.000.000 3.000.000 9.000.000

Biaya Material Langsung 50.000.000 5.000.000 55.000.000

Biaya overhead 21.000.0001

Total Biaya 85.000.000

6

Hitunglah:a. Biaya overhead untuk melayani resep dokter dari Internal PKM dan Eksternal PKM b. Total biaya dan biaya per resep masing-masing unit

c. Apa kesimpulan yang Anda dapat? Jawab:

a. Pertama kita menentukan overhead-rate sebagai “dasar alokasi” untuk tiap unit. Pada kasus ini bisa menggunakan jumlah Asisten Apoteker, sehingga overhead-rate adalah: Rp 21.000.000 : 3 = Rp 7.000.000. Dengan demikian biaya overhead untuk:

- Unit internal PKM = Rp 7.000.000 x 2 = Rp 14.000.000 - Unit eksternal PKM = Rp 7.000.000 x 1 = Rp 7.000.000

b. Total biaya masing-masing unit menjadi:

Unit Internal PKM

Unit Eksternal PKM

Total

Resep yang dilayani 9.500 500 10.000

Jumlah Asisten Apoteker 2 1 3

Biaya-biaya:

Biaya Tenaga Kerja Langsung/ Asisten Apoteker (Rp)

6.000.000 3.000.000 9.000.000

Biaya Material Langsung 50.000.000 5.000.000 55.000.000

Biaya overhead 14.000.000 7.000.000 21.000.0002

Total Biaya 70.000.000 15.000.000 85.000.000

Biaya produk per resep dokter 7.368 30.000

Keterangan:

Biaya produk untuk unit Internal PKM = Rp 70.000.000 : 9.500 = Rp 7.368 Biaya produk untuk unit Eksternal PKM = Rp 15.000.000 : 500 = Rp 30.000

c. Kesimpulan:

- Biaya produk unit Internal lebih rendah dibanding unit Eksternal, atau unit Internal bekerja lebih efisien dibanding unit Eksternal

Contoh Soal 4: Costing Produk/Jasa lebih dari Satu

Laboratorium klinik C melayani tiga jenis pelanggan yaitu Atas Permintaan Sendiri (APS), Rujukan Dokter, dan Perusahaan. Selama bulan Agustus 2017 total melayani pemeriksaan laboratorium sebanyak 3.000 pasien. Laboratorium mempekerjakan 2 orang customer service, 5 orang Analis Kesehatan dan 1 orang Dokter PJ. Adapun alokasi jam kerja masing-masing karyawan menurut data SDM adalah

Tenaga Kerja APS Rujukan Perusahaan

Customer service 1 (jam) 2 2 4

Customer service 2 (jam) 4 2 2

Analis Kesehatan 1 (jam) 2 2 4

Analis Kesehatan 2 (jam) 2 2 4

Analis Kesehatan 3 (jam) 4 4 -

Dokter PJ (jam) 3 4 1

TOTAL (jam) 17 16 15

7

Selama bulan Agustus 2017, kinerja melayani pemeriksaan laboratorium tercatat sebagai berikut:

APS Rujukan Perusahaan Total

Pasien dilayani 500 1.500 1.000 3.000

Alokasi jam kerja 17 16 15 48

Biaya-biaya: Biaya Tenaga Kerja Langsung (Rp)

3.500.000 10.500.000 7.000.000 21.000.000

Biaya Material Langsung (Rp)

100.000.000 120.000.000 80.000.000 300.000.000

Biaya overhead 48.000.000

Total Biaya 368.000.000

Hitunglah:

a. Biaya overhead untuk melayani pemeriksaan laboratoium (menggunakan rate jam alokasi jam kerja)

b. Total biaya dan biaya per pemerikaan laboratorium masing-masing pelanggan c. Apa kesimpulan yang Anda dapat?

Jawab:

a. Biaya Overhead masing-masing pelanggan:

- APS = 17/48 x Rp 48.000.000,- = Rp 17.000.000 - Rujukan = 16/48 x Rp 48.000.000,- = Rp 16.000.000

- Perusahaan = 15/48 x Rp 48.000.000,- = Rp 15.000.000

b. Total Biaya dan Biaya produk adalah:

APS Rujukan Perusahaan Total

Pasien dilayani 500 1.500 1.000 3.000

Alokasi JK 17 16 15 48

Biaya-biaya:

Biaya TKL (Rp) 3.500.000 10.500.000 7.000.000 21.000.000

Biaya ML (Rp) 100.000.000 120.000.000 80.000.000 300.000.000 Biaya overhead 17.000.000 16.000.000 15.000.000 48.000.000 Total Biaya 120.500.000 146.000.000 102.000.000 368.000.000

Biaya produk:

a. APS = Rp 120.500.000 : 500 = Rp 241.000,00 b. Rujukan = Rp 146.000.000 : 1.500 = Rp 97.333,33 c. Perusahaan = Rp 102.000.000 : 1.000 = Rp 102.000,00

c. Kesimpulan:

- Biaya produk pelanggan APS paling tinggi, sedangkan yang paling rendah adalah pelanggan Rujukan

8

Metode Cost Accumulation

Cost accumulation atau costing system terdiri dari 3 metode yaitu

job order costing,

process costing,

dan

operation costing

.

1.

Job Order Costing

Job Order Costing adalah sistem pengumpulan biaya yang digunakan bila

produk/jasa yang dihasilkan berbeda-beda dengan sumberdaya dan alur proses yang

beragam (Lanen, Anderson, & Maher, 2011) atau bila produk/jasa yang dihasilkan bersifat

khusus atau dibuat berdasarkan pe

sanan khusus (Vanderbeck, 2010). Pengertian “Job” di

sini bukan hanya pekerjaan, tetapi unit dari suatu produk/jasa yang dapat dibedakan dari

produk/jasa lainnya.

Terdapat tujuh langkah dalam akumulasi biaya dengan metode Job Order Costing:

1.

Mengidentifikasi jenis pekerjaan yang dipilih sebagai obyek biaya, misalnya:

mengantar petugas home service ke rumah pasien, mempersiapkan medical record, dan

sebagainya;

2.

Menghitung biaya langsung, yaitu dengan menambahkan biaya bahan/material

langsung dengan biaya tenaga kerja langsung

a.

Bahan/material langsung yaitu bahan/material yang secara langsung berhubungan

dengan pembuatan produk atau pemberian jasa. Data bahan/material langsung bisa

diperoleh dari catatan di gudang.

b.

Tenaga kerja langsung yaitu pekerja yang secara langsung berhubungan dengan

pembuatan produk atau pemberian jasa. Data tenaga kerja langsung dapat diperoleh

dari catatan jam kerja atau laporan harian pekerja.

3.

Menghitung biaya tidak langsung (overhead) yaitu:

a.

Menentukan biaya overhead

b.

Memilih dasar alokasi biaya tidak langsung (overhead) ke cost object (job/pesanan),

yaitu biaya yang tidak dapat ditelusuri ke job tersebut, misalnya biaya supervisi,

pemeliharaan dan perbaikan. Dasar alokasi biaya tidak langsung ditentukan

berdasarkan sifat biaya, misalnya biaya depresiasi, pemeliharaan dan perbaikan

mesin menggunakan “jam mesin” sebagai dasar alokasi. Biaya supervisi dan

pendukung pelayanan m

enggunakan “jam tenaga kerja” sebagai dasar alokasi.

c.

Menghitung tarif per unit dari setiap dasar alokasi

9

4.

Menghitung biaya total job = semua biaya langsung + semua biaya tidak langsung

5.

Menghitung unit cost = total biaya / jumlah unit

Contoh Soal 5: Job Order Costing

Sebuah pabrik herbal kelas menengah ke bawah berencana membuat 25 batch pesanan jamu kunyit dengan Surat Pesanan No.123 ke pedagang besar seharga Rp 114.800.000,-. Biaya langsung yang timbul selama periode permbuatan jamu tersebut adalah 1) Biaya bahan baku langsung Rp 50.000.000,- dan 2) Biaya Tenaga Kerja Langsung (TKL) Rp 19.000.000,-.

Proses produksi untuk Pesanan No.123 ini membutuhkan 500 jam-mesin. Sementara seluruh kegiatan produksi di pabrik tersebut (bukan hanya pesanan No.123) dianggarkan 2.000 jam-mesin, dan aktualnya sebesar Rp 2.480 jam-mesin.

Total Biaya Overhead Pabrik (BOP) yang dibebankan kepada seluruh pesanan (bukan hanya pesanan No.123) dianggarkan sebesar Rp 64.800.000,- dan aktualnya ternyata mencapai Rp 65.100.000,-

Pertanyaan:

a. Jika menggunakan biaya aktual, pada pesanan No.123 tersebut hitunglah: 1) Biaya total (total cost); 2) Unit cost; 3) Laba/rugi per unit yang dihasilkan

b. Jika menggunakan biaya anggaran, pada pesanan No.123 tersebut hitunglah: 1) Biaya total (total cost); 2) Unit cost; 3) Laba/rugi per unit yang dihasilkan

c. Kesimpulan apa yang dapat Anda berikan berdasarkan jawaban nomor a dan b di atas.

Jawab:

a. Menggunakan Biaya Aktual

Obyek biaya/cost object = Pesanan No.123 Menghitung biaya langsung

– Biaya material/bahan baku langsung = Rp 50.000.000,- – Biaya tenaga kerja langsung = Rp 19.000.000,-

– Total biaya langsung = Rp 50.000.000,- + Rp 19.000.000,- = Rp 69.000.000,- Menghitung biaya overhead

– Biaya overhead aktual adalah Rp 65.100.000,-

– Menentukan dasar alokasi biaya overhead yaitu jam-mesin, yaitu 500 jam-mesin (Pesanan No.123), dan 2.480 jam-mesin (Seluruh pesanan secara aktual)

– Tarif aktual terhadap biaya overhead = Rp 65.100.000,- : 2.480 jam-mesin = Rp 26.250,- per jam-mesin

– Alokasi biaya overhead ke Pesanan No.123 = Rp 26.250,- x 500 jam-mesin = Rp 13.125.000,-

Menghitung total cost untuk Pesanan No.123 – Total biaya langsung = Rp 69.000.000,- – Total biaya overhead = Rp 13.125.000,-

– Total biaya = Rp 69.000.000,- + Rp 13.125.000,- = Rp 82.125.000,- Menghitung unit cost untuk Pesanan No.123

– Total cost = Rp 82.125.000 – Unit pesanan = 25

– Unit cost = Rp 82.125.000,- : 25 = Rp 3.285.000,- Menghitung laba per unit

10

– Harga per unit = Rp 114.800.000,- : 25 = Rp 4.592.000,- – Laba per unit = Rp 4.592.000 – Rp 3.285.000 = Rp 1.307.000,-

b. Menggunakan Biaya Anggaran

Obyek biaya/cost object = Pesanan No.123 Menghitung biaya langsung

– Biaya material/bahan baku langsung = Rp 50.000.000,- – Biaya tenaga kerja langsung = Rp 19.000.000,-

– Total biaya langsung = Rp 50.000.000,- + Rp 19.000.000,- = Rp 69.000.000,- Menghitung biaya overhead

– Biaya overhead anggaran/normal adalah Rp 64.800.000,-

– Menentukan dasar alokasi biaya overhead yaitu jam-mesin, yaitu 500 jam-mesin (Pesanan No.123), dan 2.400 jam-mesin (Seluruh pesanan secara anggaran) – Tarif anggaran terhadap biaya overhead = Rp 64.800.000,- : 2.400 jam-mesin =

Rp 27.000,- per jam-mesin

– Alokasi biaya overhead ke Pesanan No.123 = Rp 27.000,- x 500 jam-mesin = Rp 13.500.000,-

Menghitung total cost untuk Pesanan No.123 – Total biaya langsung = Rp 69.000.000,- – Total biaya overhead = Rp 13.500.000,-

– Total biaya = Rp 69.000.000,- + Rp 13.500.000,- = Rp 82.500.000,- Menghitung unit cost untuk Pesanan No.123

– Total cost = Rp 82.500.000 – Unit pesanan = 25

– Unit cost = Rp 82.500.000,- : 25 = Rp 3.300.000,- Menghitung laba per unit

– Harga jual 25 unit = Rp 114.800.000,-

– Harga per unit = Rp 114.800.000,- : 25 = Rp 4.592.000,- – Laba per unit = Rp 4.592.000 – Rp 3.300.000 = Rp 1.292.000,- c. Kesimpulan:

- Dengan menggunakan biaya aktual, total cost yang dihasilkan lebih kecil (Rp 82.125.000,-) dibandingkan dengan dengan menggunakan biaya anggaran (Rp 82.500.000)

- Laba yang dihasilkan dengan biaya aktual (Rp 1.307.000,-) lebih besar dibandingkan dengan biaya anggaran (Rp 1.292.000)

2.

Process Costing

,

Prosess costing

yaitu sistem pengumpulan biaya yang digunakan bila produk/jasa

yang dihasilkan bersifat homogen dengan proses produksi/operasi sama untuk tiap unit

produk/jasa. Dalam menghitung biaya proses, faktor ‘proses dalam pengerjaan’ (work

-in

process atau WIP) harus diperhatikan. Misalnya pada layanan laboratorium, contoh

work-in process

adalah sampel atau spesimen yang belum 100% dikerjakan dan belum

diserahkan laporannya ke pasien, pada layanan farmasi contohnya adalah layanan resep

11

hasil pemeriksaan yang masih menunggu pembacaan film oleh dokter spesialis radiologi,

dan sebagainya.

Langkah-langkah dalam menghitung biaya proses jika terdapat WIP adalah:

1.

Menghitung unit fisik

2.

Menghitung unit ekuivalen

3.

Menghitung total biaya

4.

Menghitung biaya per unit

5.

Menghitung pembebanan biaya ke: 1) barang/jasa yang sudah jadi; dan 2) barang/jasa

yang masih dalam proses (WIP)

Dalam metode process costing terdapat biaya tambahan yang timbil yaitu

transferred-in cost

atau biaya transfer produk/jasa dari departemen satu ke departemen

lain.

Metode process costing merupakan metode akumulasi biaya yang sangat kompleks

terutama pada aplikasinya di perusahaan dengan beragam departemen. Untuk itu

membutuhkan bantuan perhitungan dengan aplikasi komputer atau dengan

microsoft

excell worksheet

.

Contoh Soal 6: Job Order Costing

Laboratorium Klinik Esa Medhika melayani pemeriksaan imunologi untuk sampel darah pasien yang melewati dua Unit utama yaitu Unit Analitik dan Unit Pasca Analitik. Adapun informasi biaya dan sampel yang dihasilkan selama bulan Januari, dan Februari 2017 pada Unit Analitik adalah sebagai berikut:

a. Januari 2017 1. Unit fisik sampel:

– Work-in Process awal = 0

– Sampel masuk dan diproses = 400

– Sampel selesai dan ditransfer ke Unit Pasca Analitik = 400 2. Biaya-biaya

– Biaya material langsung = Rp 32.000.000,- – Biaya konversi = Rp 24.000.000,- b. Februari 2017

1. Unit fisik sampel:

– Work-in Process awal = 0

– Sampel masuk dan diproses = 400

– Sampel selesai dan ditransfer ke Unit Pasca Analitik = 175 – WIP akhir (100% material dan 60% konversi) = 225 2. Biaya-biaya

– Biaya material langsung = Rp 32.000.000,- – Biaya konversi = Rp 18.600.000,-

12

Jawab:a. Bulan Januari 2017 di Unit Pre-Analitik – Unit fisik sampel yang dihasilkan = 400

– Total biaya = biaya material langsung + biaya konversi = Rp 32.000.000 + 24.000.000 = Rp 56.000.000,-

– Biaya per unit = Rp 56.000.000,- : 400 = Rp 140.000,- per unit sampel

– Karena tidak ada WIP akhir, maka seluruh biaya dibebankan kepada produk jadi (sampel yang sudah dikerjakan)

b. Bulan Februari 2017 di Unit Pre-Analitik

– Unit fisik sampel yang dihasilkan (output) dan unit ekuivalen)

Unit Fisik Jumlah

Unit

Unit Ekuivalen Material

Langsung Konversi

WIP Awal 0

Masuk dan proses 400

Jumlah input 400

Selesai dan ditransfer ke Unit Pasca Analitik

175 175 175

WIP Akhir* 225 225 135

Jumlah output 400 400 310

* Catatan: Ekuivalensi pada WIP Akhir adalah 100% material langsung dan 60% konversi, sehingga WIP akhir dihitung sebagai berikut:

- WIP akhir pada material langsung = 100% x 225 = 225 - WIP akhir pada konversi = 60% x 225 = 135

– Total biaya = biaya material langsung + biaya konversi = Rp 32.000.000 + 18.600.000 = Rp 50.600.000,-

– Biaya per unit ekuivalensi

a. Material langsung = Rp 32.000.000,- : 400 = Rp 80.000,- per unit ekuivalensi b. Konversi = Rp 18.600.000,- : 310 = Rp 60.000,- per unit ekuivalensi

– Pembebanan biaya

a. Terhadap produk jadi (sampel yang selesai 100% dikerjakan)

1. Biaya Material langsung = 175 x Rp 80.000,- = Rp 14.000.000,- 2. Biaya Konversi = 175 x Rp 60.000,- = Rp 10.500.000,- b. Terhadap WIP akhir

1. Biaya Material langsung = 225 x Rp 80.000,- = Rp 18.000.000,- 2. Biaya Konversi = 135 x Rp 60.000,- = Rp 8.100.000,- Total Biaya = Rp 14.000.000 + 10.500.000 + 18.000.000 + 8.100.000

= Rp 50.600.000,-

Dengan demikian: a. Total Biaya:

1. Pada bulan Januari 2017 = Rp 56.000.000,- 2. Pada bulan Februari 2017 = Rp 50.600.000,- b. Biaya per Unit:

1. Pada bulan Januari 2017 = Rp 140.000,- per unit

13

Contoh Soal 7: Job Order CostingBerdasarkan soal nomor 6 di atas hitunglah total biaya, jika pada bulan Maret 2017 terdapat informasi biaya sebagai berikut:

a. Unit fisik sampel

1. WIP awal = 225

2. Mulai masuk dan proses = 275 3. Selesai dan transfer = 400

4. WIP Akhir = 100 (100% material dan 50% konversi) b. Biaya-biaya

1. Biaya WIP awal:

a. Bahan langsung = Rp 18.000.000,- b. Konversi = Rp 8.100.000,- 2. Biaya yang ditambahkan

a. Bahan langsung = Rp 19.800.000,- b. Konversi = Rp 16.380.000,- Jawab:

1. Menghitung unit fisik dan unit ekuivalen

Unit Fisik Jumlah

Unit

Unit Ekuivalen Material

Langsung Konversi

WIP Awal 225

Masuk dan diproses 275

Jumlah input 500

Selesai dan ditransfer ke Unit Pasca Analitik

400 400 400

WIP Akhir* 100 100 50

Jumlah output 400 500 450

* Catatan: Ekuivalensi pada WIP Akhir adalah 100% material langsung dan 50% konversi, sehingga WIP akhir dihitung sebagai berikut:

- WIP akhir pada material langsung = 100% x 100 = 100 - WIP akhir pada konversi = 50% x 100 = 50

2. Menghitung biaya total dan biaya per unit ekuivalen

Uraian Total Biaya

Biaya Material Langsung

Biaya Konversi (TKL+OH)

Biaya WIP Awal 26.100.000 18.000.000 8.100.000

Biaya yang ditambahkan 36.180.000 19.800.000 16.380.000

Jumlah 62.280.000 37.800.000 24.480.000

Unit ekuivalen 500 450

Biaya per unit ekuivalen 75.600 54.400

3. Pembebanan biaya

a. Terhadap produk/jasa jadi (yang sudah selesai 100%)

- Biaya Material Langsung = 400 unit x Rp 75.600 = Rp 30.240.000,- - Biaya Konversi (TKL+OH) = 400 unit x Rp 54.400 = Rp 21.760.000,- b. Terhadap WIP akhir

14

Total Biaya = Rp 30.240.000 + Rp 21.760.000 + Rp 7.560.000 + Rp 2.720.000,-

= Rp 62.280.000,-

Contoh Soal 8: Job Order Costing

Berdasarkan soal nomor 3 hitunglah total biaya pada Unit Pasca Analitik, jika pada bulan Maret 2017 terdapat informasi-informasi biaya sebagai berikut:

a. Unit fisik sampel

1. WIP awal = 240

2. Mulai masuk dan proses = 400 (dari Unit Analitik) 3. Selesai dan transfer = 440

4. WIP Akhir = 200 (100% transfrerred-in, 0% material dan 80% konversi) b. Biaya-biaya

1. Biaya WIP:

a. Transferred-in = Rp 33.600.000,- b. Bahan langsung = Rp 0,- c. Konversi = Rp 18.000.000,- 2. Biaya yang ditambahkan

a. Transferred-in = Rp 52.000.000,- b. Bahan langsung = Rp 13.200.000,- c. Konversi = Rp 48.600.000,-

Jawab:

1. Menghitung unit fisik dan unit ekuivalen

Unit Fisik Jumlah

Unit

Unit Ekuivalen

Transferred-in

Material

Langsung Konversi

WIP Awal 240

Masuk dan diproses 400

Jumlah input 640

Selesai dan ditransfer 440 440 440 440

WIP Akhir* 200 200 0 160

Jumlah output 640 640 440 600

* Catatan: Ekuivalensi pada WIP Akhir adalah 100% transferred-in, 0% material langsung dan 80% konversi, sehingga WIP akhir dihitung sebagai berikut:

- WIP akhir pada transferred-in = 100% x 200 = 200 - WIP akhir pada material langsung = 0% x 200 = 0 - WIP akhir pada konversi = 80% x 200 = 160

2. Menghitung biaya total dan biaya per unit ekuivalen

Uraian Total Biaya

Biaya Transferre

d-in

Biaya Material Langsung

Biaya Konversi (TKL+OH)

Biaya WIP Awal 51.600.000 33.600.000 0 18.000.000

Biaya yang ditambahkan 113.800.000 52.000.000 13.200.000 48.600.000

Jumlah 165.400.000 85.600.000 13.200.000 66.600.000

Unit ekuivalen 640 440 600

15

3. Pembebanan biayaa. Terhadap produk/jasa jadi (yang sudah selesai 100%)

- Biaya transferred-in = 440 unit x Rp 133.750 = Rp 58.850.000,- - Biaya Material Langsung = 440 unit x Rp 30.000 = Rp 13.200.000,- - Biaya Konversi (TKL+OH) = 440 unit x Rp 111.000 = Rp 48.840.000,- b. Terhadap WIP akhir

- Biaya transferred-in = 200 unit x Rp 133.750 = Rp 26.750.000,- - Biaya Material Langsung = 0 unit x Rp 30.000 = Rp 0,- - Biaya Konversi (TKL + OH) = 160 unit x Rp 111.000 = Rp 17.760.000,-

TOTAL BIAYA = Rp 165.400.000,-

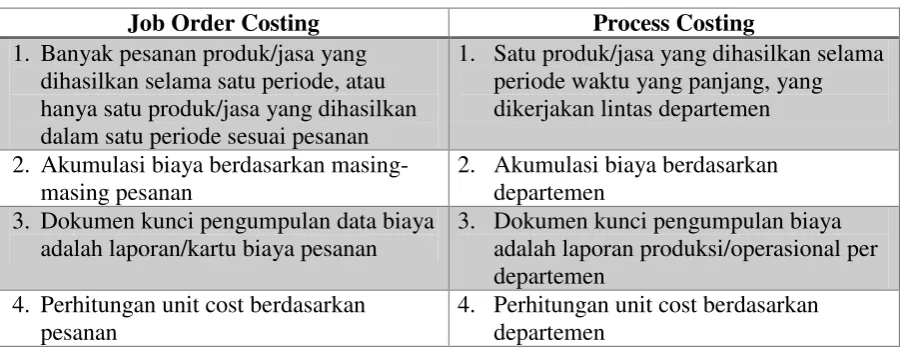

Tabel 1. Perbedaaan Job-Order Costing dengan Process Costing

Job Order Costing

Process Costing

1.

Banyak pesanan produk/jasa yang

dihasilkan selama satu periode, atau

hanya satu produk/jasa yang dihasilkan

dalam satu periode sesuai pesanan

1.

Satu produk/jasa yang dihasilkan selama

periode waktu yang panjang, yang

dikerjakan lintas departemen

2.

Akumulasi biaya berdasarkan

masing-masing pesanan

2.

Akumulasi biaya berdasarkan

departemen

3.

Dokumen kunci pengumpulan data biaya

adalah laporan/kartu biaya pesanan

3.

Dokumen kunci pengumpulan biaya

adalah laporan produksi/operasional per

departemen

4.

Perhitungan unit cost berdasarkan

pesanan

4.

Perhitungan unit cost berdasarkan

departemen

Tabel 2. Contoh Aplikasi Job Order Costing dan Process Costing pada Industri

Kesehatan

Metode Costing

Sektor Jasa

Sektor

Perdagangan

Sektor Manufaktur

Menggunakan Job

Order Costing

Audit mutu oleh

konsultan mutu

pelayanan

kesehatan dan RS

Pelatihan Ahli K3

Umum oleh

konsultan K3

Jasa perawatan

kulit oleh klinik

khusus kulit

Jasa pelayanan

rawat jalan di

Rumah Sakit

Penjualan obat

OTC di apotik

Penjualan alat

kesehatan habis

pakai di toko

Alkes

Penjualan

bahan-bahan kimia dan

obat di toko kimia

berijin

Pembuatan

obat-obatan atau

herbal/jamu oleh

pabrik farmasi

Pembuatan bahan

habis pakai oleh

pabrik alat

kesehatan

16

Metode Costing

Sektor Jasa

Sektor

Perdagangan

Sektor Manufaktur

Menggunakan

Process Costing

Jasa sirkumsisi

(Sunat) oleh klinik

sunat

Jasa Amdal oleh

konsultan

Kesehatan

Lingkungan

Penjualan mesin

produksi obat

khusus/tertentu

oleh distributor

mesin produksi

Penjualan unit

MRI oleh

distributor alat

kesehatan

Pembuatan unit

sterilisasi alat

medis oleh pabrik

alkes

3.

Operation Costing

Operation costing

yaitu kombinasi job costing dan process costing. Dalam

beberapa hal, terdapat proses produksi/operasional yang menggabungkan antara job order

dengan process. Beberapa perusahaan/organisasi menerapkan metode campuran yang

disebut dengan

operation costing

.

COST ALLOCATION

Setiap perusahaan terdiri dari dua departemen utama yaitu operasional dan pendukung.

Cost allocation

atau alokasi biaya adalah metode membebankan biaya tetap atau biaya tidak

langsung dari unit pendukung ke unit pelayanan/operasional. Pada pelayanan kesehatan,

contoh unit pendukung adalah departemen IT, SDM, Litbang, Keuangan, dan Pemasaran. Unit

operasional pada pelayanan kesehatan misalnya pelayanan rawat jalan, rawat inap, IGD,

farmasi, dan sebagainya.

Saat mengalokasikan biaya departemen pendukung ke departemen operasional,

terdapat dua hal yang harus diperhatikan (Horngren, Datar & Rajan, 2015):

a.

Apakah sebaiknya biaya tetap dari departmen pendukung dialokasikan ke departemen

operasional?

b.

Jika harus dialokasi, apakah biaya variabel dan tetap dialokasikan dengan metode yang

sama?

Terdapat dua jenis kondisi alokasi biaya tetap, yakni 1) Alokasi biaya dari satu

departemen pendukung, dengan metode tarif tunggal atau tarif ganda; dan 2) Alokasi biaya dari

dua atau lebih departemen pendukung, dengan metode langsung,

step-down

, dan resiprokal.

17

Gambar 3. Metode Alokasi Biaya

Contoh Soal 9: Kriteria Alokasi Biaya

Rumah Sakit Kesayangan Ayah adalah rumah sakit khusus persalinan tipe B yang terdiri dari dua divisi pelayanan utama yaitu Pelayanan Medis (poli rawat jalan, poli rawat inap, IGD) dan Pelayanan Penunjang (Apotik, Laboratorium, USG). Kedua divisi ini akan dibebani biaya-biaya yang diakibatkan oleh kegiatan/operasional kantor pusat, yang disebut dengan Biaya Umum. Biaya Umum ini terdiri dari tiga kategori yaitu biaya bunga, biaya rekrutmen & training, dan biaya administrasi & umum, dengan rincian sebagai berikut: a. Biaya bunga yang besarnya adalah 1,5% dari pinjaman pokok sebesar Rp

100.000.000,-. Dana ini digunakan untuk divisi YanMedik sebesar Rp 60100.000.000,-.000100.000.000,-.000,- dan divisi YanJang Rp 40.000.000,-

b. Biaya rekrutmen & training bagi divisi Pelayanan Medik dan Pelayanan Penunjang sebesar Rp 20.000.000,-. selama tahun 2016. Jumlah karyawan yang menjalankan proses rekrutmen dan training dari divisi YanMedik adalah 15 orang, sedangkan dari YanJang 5 orang.

c. Biaya administrasi umum sebesar Rp 6.000.000,-. Total jumlah karyawan divisi YanMedik adalah 40 orang, sedangkan YanJang adalah 20 orang.

Pertanyaan: Berapa alokasi biaya untuk divisi YanMedik dan YanJang, untuk 1. Biaya bunga?

2. Biaya rekrutmen dan training? 3. Biaya administrasi dan umum?

Jawab:

1. Biaya bunga yang timbul adalah 1,5% x Rp 100.000.000 = Rp 1.500.000,-

Sesuai data yang ada, maka dasar pembebanan biaya yang logis dipakai adalah jumlah dana yang dipakai masing-masing divisi, sehingga alokasinya sebagai berikut:

a. Divisi YanMedik = (60.000.000/100.000.000) x Rp 1.500.000 = Rp 900.000,- Alokasi biaya dari satu

departemen pendukung

Metode Tarif

Tunggal

(Single-rate)

Metode Tarif

Ganda

(dual-rate)

Alokasi biaya dari dua atau lebih departemen

pendukung

Metode

langsung

(Direct method)

Metode

Step-Down

18

b. Divisi YanJang = (40.000.000/100.000.000) x Rp 1.500.000 = Rp 600.000,-

2. Sesuai data yang ada maka dasar pembebanan biaya yang dipakai adalah jumlah karyawan yang mengikuti proses rekrutmen dan seleksi, maka alokasi biayanya adalah: a. Divisi YanMedik = (15/20) x Rp 20.000.000 = Rp 15.000.000,-

b. Divisi YanJang = ( 5/20) x Rp 20.000.000 = Rp 5.000.000,-

3. Sesuai data yang ada maka dasar pembebanan biaya yang dipakai adalah total jumlah karyawan tiap divisi, maka alokasi biayanya adalah:

a. Divisi YanMedik = (40/60) x Rp 6.000.000 = Rp 4.000.000,- b. Divisi YanJang = (20/60) x Rp 6.000.000 = Rp 2.000.000,-

Alokasi Biaya Satu Departemen Pendukung

Sebagaimana terlihat pada gambar 3, terdapat dua metode alokasi biaya dari satu

departemen pendukung yaitu sigle-rate dan dual-rate.

1.

Metode single-rate

Pada metode single-rate, alokasi biaya tidak membedakan antara biaya tetap dan

variabel, yaitu mengalokasikan biaya departemen pendukung dari setiap kumpulan biaya

(cost pool) ke cost object dari departemen operasional, dengan rate per unit yang sama.

Metode ini memiliki keunggulan: 1) murah untuk diterapkan; dan 2) dapat

mengendalikan operasional bagi departemen yang menggunakan. Kekurangannya adalah

dapat menyebabkan manajer departemen operasional membuat keputusan yang tidak

optimal karena mementingkan departemennya saja.

Contoh Soal 10: Metode Single-rate

Departemen IT pada sebuah laboratorium klinik melayani dua divisi yaitu Pelayanan dan Teknis/Laboratorium. Pada bulan November 2016 terdapat informasi biaya di departemen IT sebagai berikut:

a. Biaya Tetap = Biaya sewa provider data per bulan Rp 2.000.000,-

b. Biaya Variabel = Biaya sewa Sistem Informasi Laboratorium Rp 5.000 per Gb data c. Anggaran pemakaian data = Pelayanan 50 Gb dan Teknis 100 Gb

d. Realisasi pemakaian data = Pelayanan 70 Gb dan Teknis 80 Gb

Pertanyaan:

1. Tentukan alokasi biaya departemen IT ke divisi Pelayanan dan Teknis dengan menggunakan metode tarif tunggal penggunaan data yang dianggarkan.

19

Jawab:1. Total penggunaan data yang dianggarkan = 150 Gb

Untuk menentukan tarif tunggal maka biaya tetap dan biaya variabel dijumlahkan terlebih dahulu, sehingga

Total Biaya = Biaya Tetap + Biaya Variabel

= Rp 2.000.000 + (Rp 5.000,- x 150 Gb) = Rp 2.000.000 + Rp 750.000

= Rp 2.750.000,-

Tarif tunggal = Rp 2.750.000,- / 150 Gb = Rp 18.333,33 per Gb

Sehingga berdasarkan penggunaan data yang dianggarkan, pembebanan biaya IT ke masing-masing divisi adalah:

- Divisi Pelayanan = 50 Gb x Rp 18.333,33 per Gb = Rp 916.666,50 - Divisi Teknis = 100 Gb x Rp 18.333,33 per Gb = Rp 1.833.333,50

2. Total penggunaan data yang dianggarkan = 150 Gb

Untuk menentukan tarif tunggal maka biaya tetap dan biaya variabel dijumlahkan terlebih dahulu, sehingga

Total Biaya = Biaya Tetap + Biaya Variabel

= Rp 2.000.000 + (Rp 5.000,- x 150 Gb) = Rp 2.000.000 + Rp 750.000

= Rp 2.750.000,-

Tarif tunggal = Rp 2.750.000,- / 150 Gb = Rp 18.333,33 per Gb

Sehingga berdasarkan penggunaan data aktual, pembebanan biaya IT ke masing-masing divisi adalah:

- Divisi Pelayanan = 70 Gb x Rp 18.333,33 per Gb = Rp 1.283.333,10 - Divisi Teknis = 80 Gb x Rp 18.333,33 per Gb = Rp 1.466.666,40

2.

Metode dual-rate

Sementara pada metode dual-rate, alokasi biaya dibedakan antara biaya tetap dan

variabel, yaitu mengalokasikan biaya tetap dan variabel departemen pendukung dari

masing-masing kumpulan biaya (cost pool) ke cost object dari departemen operasional,

dengan rate per unit yang berbeda.

Keunggulan metode dual-rate adalah 1) dapat mendorong manajemer departemen

untuk mengambil keputusan yang menguntungkan bukan hanya departemennya tetapi juga

perusahaan secara keseluruhan; dan 2) membantu departemen operasional dalam

perencanaan jangka pendek dan jangka panjang karena dapat mengetahui alokasi biaya

pada masa yang akan datang. Kekurangannya adalah 1) membutuhkan identifikasi yang

20

menggambarkan biaya tetap departemen pendukung yang sebenarnya karena dasar

pengalokasian menggunakan biaya teranggarkan, bukan biaya aktual.

Contoh Soal 11: Metode Dual-rate

Departemen IT pada sebuah laboratorium klinik melayani dua divisi yaitu Pelayanan dan Teknis/Laboratorium. Pada bulan November 2016 terdapat informasi biaya di departemen IT sebagai berikut:

a. Biaya Tetap = Biaya sewa provider data per bulan Rp 3.000.000,-

b. Biaya Variabel = Biaya sewa Sistem Informasi Laboratorium Rp 5.000 per Gb data c. Anggaran pemakaian data = Pelayanan 50 Gb dan Teknis 100 Gb

d. Realisasi pemakaian data = Pelayanan 70 Gb dan Teknis 80 Gb

Pertanyaan:

Tentukan alokasi biaya departemen IT ke divisi Pelayanan dan Teknis dengan menggunakan metode tarif ganda dengan penggunaan data aktual.

Jawab:

Tarif biaya variabel = Rp 5.000 per Gb

Tarif biaya tetap = Rp 3.000.000 : 150 Gb = Rp 20.000,- per Gb

Alokasi biaya untuk divisi Pelayanan3:

- Biaya tetap = 50 Gb (anggaran) x Rp 20.000,- = Rp 1.000.000,- - Biaya variabel = 70 Gb (aktual) x Rp 5.000,- = Rp 350.000,-

Alokasi biaya untuk divisi Teknis:

- Biaya tetap = 100 Gb (anggaran) x Rp 20.000,- = Rp 2.000.000,- - Biaya variabel = 80 Gb (aktual) x Rp 5.000,- = Rp 400.000,-

Alokasi Biaya Dua Departemen Pendukung atau Lebih

Pada kenyataanya jumlah departemen pendukung yang dialokasikan biayanya lebih

dari satu, atau bisa dua, tiga, empat dan seterusnya. Untuk mengalokasikan biaya dengan

kondisi demikian, maka digunakan tiga metode alokasi yaitu Metode langsung

(direct method)

,

Metode Step-down

(step-down method)

, dan Metode Resiprokal

(reciprocal method)

.

3 Umumnya untuk alokasi tarif ganda, biaya tetap menggunakan anggaran sedangkan biaya variabel

21

1.

Metode Langsung (Direct Method)

Metode ini hanya mengalokasikan biaya dari departemen pendukung ke

departemen operasional, dan tidak mengalokasikan biaya departemen pendukung

departemen pendukung lain.

Contoh Soal 12: Metode Langsung

Rumah Sakit Khusus Tipe B di kota A memiliki dua unit pelayanan yaitu Medis dan Penunjang Medis, serta dua unit pendukung yaitu Sistem Informasi dan Pemeliharaan. Adapun selama bulan Mei 2001 terdapat data dan informasi operasional sebagai berikut:

Unit Pendukung Unit Pelayanan

Total Pemelihar

aan

Sistem

Informasi Medis

Penunjang Medis Biaya sebelum

alokasi

8.000.000 3.000.000 2.000.000 3.000.000 16.000.000

Jasa pemeliharaan (jam)

- 100 100 150 350

Jasa penggunaan sistem informasi (jam)

100 - 500 100 700

Hitunglah alokasi biaya dari Unit Pendukung ke Unit Pelayanan dengan menggunakan metode langsung (direct method) !

Jawab:

Catatan: pada alokasi biaya dengan metode langsung TIDAK ADA alokasi biaya dari unit pendukung ke unit pendukung lain. Sehingga jam pemeliharaan pada Sistem Informasi dan jam penggunaan SI pada unit pemeliharaan dihilangkan. Tabel menjadi sebagai berikut:

Unit Pendukung Unit Pelayanan

Total Pemelihar

aan

Sistem

Informasi Medis

Penunjang Medis Biaya sebelum

alokasi

8.000.000 3.000.000 2.000.000 3.000.000 16.000.000

Jasa pemeliharaan (jam)

100 150 250

Jasa penggunaan sistem informasi (jam)

500 100 600

Biaya yang dialokasikan sebagai berikut:

1. Pemeliharaan ke Medis = (100/250) x Rp 8.000.000 = Rp 3.200.000,-

22

Sehingga biaya setelah dialokasikan adalah sebagai berikut:

Unit Pendukung Unit Pelayanan

Total Pemelihara

an

Sistem

Informasi Medis

Penunjan g Medis Biaya sebelum

alokasi

8.000.000 3.000.000 2.000.000 3.000.000 16.000.000

Alokasi Pemeliharaan

(8.000.000) 3.200.000 4.800.000

Alokasi Sistem Informasi

(3.000.000) 2.500.000 500.000

Biaya setelah alokasi

0 0 7.700.000 8.300.000 16.000.000

2.

Metode Sted-Down

Disebut juga

sequential allocation method

yaitu metode yang mengalokasikan

biaya departemen pendukung ke departemen operasional dan departemen pendukung

lainnya dengan cara berurutan

(sequential)

.

Contoh Soal 13: Metode Step-down

Rumah Sakit Khusus Tipe B di kota A memiliki dua unit pelayanan yaitu Medis dan Penunjang Medis, serta dua unit pendukung yaitu Sistem Informasi dan Pemeliharaan. Adapun selama bulan Mei 2001 terdapat data dan informasi operasional sebagai berikut:

Unit Pendukung Unit Pelayanan

Total Pemelihar

aan

Sistem

Informasi Medis

Penunjan g Medis Biaya sebelum

alokasi

8.000.000 5.000.000 2.000.000 3.000.000 18.000.000

Jasa pemeliharaan (jam)

- 150 100 150 400

Jasa penggunaan sistem informasi (jam)

- - 700 100 800

Hitunglah alokasi biaya dari Unit Pendukung ke Unit Pelayanan dengan metode Step-Down !

Jawab:

Catatan: pada alokasi biaya dengan metode Step-Down, TERDAPAT alokasi biaya dari unit pendukung ke unit pendukung lain. Tabel menjadi sebagai berikut:

a. Biaya yang dialokasikan dari unit Pemeliharaan ke:

23

3. Penunjang Medis = (150/400) x Rp 8.000.000 = Rp 3.000.000,-

Biaya di unit Sistem Informasi menjadi = Rp 5.000.000 + 3.000.000 = 8.000.000,-

b. Biaya yang dialokasikan dari unit Sistem Informasi ke:

1. Medis = (700/800) x Rp 8.000.000 = Rp 7.000.000,- 2. Penunjang Medis = (100/800) x Rp 8.000.000 = Rp 1.000.000,-

Perhitungan di atas dimasukkan pada tabel sebagai berikut

Unit Pendukung Unit Pelayanan

Total Pemelihara

an

Sistem

Informasi Medis

Penunjan g Medis Biaya sebelum

alokasi

8.000.000 5.000.000 2.000.000 3.000.000 17.000.000

Alokasi Pemeliharaan

(8.000.000) 3.000.000 2.000.000 3.000.000

Alokasi Sistem Informasi

(8.000.000) 7.000.000 1.000.000

Biaya setelah alokasi

0 0 11.000.000 7.000.000 17.000.000

3.

Metode Resiprokal

Disebut juga metode Timbal Balik/Aljabar karena metode ini mengalokasikan

biaya departemen pendukung ke departemen operasional yang mengakui semua interaksi

antar departemen tersebut.

Contoh Soal 14: Metode Resiprokal

Rumah Sakit Khusus Tipe B di kota A memiliki dua unit pelayanan yaitu Medis dan Penunjang Medis, serta dua unit pendukung yaitu Sistem Informasi dan Pemeliharaan. Adapun selama bulan Mei 2001 terdapat data dan informasi operasional sebagai berikut:

Unit Pendukung Unit Pelayanan

Total Pemelihar

aan

Sistem

Informasi Medis

Penunjan g Medis Biaya sebelum

alokasi

8.000.000 6.000.000 2.000.000 3.000.000 19.000.000

Jasa pemeliharaan (jam)

- 100 100 200 400

Jasa penggunaan sistem informasi (jam)

50 - 350 100 500

Hitunglah alokasi biaya dari Unit Pendukung ke Unit Pelayanan dengan metode Resiprokal!

Jawab:

24

P = 8.000.000 + (0,10)[(6.000.000 + 0,25P]= 8.000.000 + (600.000 + 0,025P) P - 0,025P = 8.600.000

0,975P = 8.600.000

P = 8.600.000/0,975 = 8.820.513,-

S = 6.000.000 + 0,25P

= 6.000.000 + (0,25)(8.820.513) = 8.205.128,-

Alokasi Biaya Pemeliharaan:

a. Ke departemen Sistem Informasi = 8.820.513 x (100/400) = Rp 2.205.128 b. Ke Pelayanan Medis = 8.820.513 x (100/400) = Rp 2.205.128 c. Ke Penunjang Medis = 8.820.513 x (200/400) = Rp 4.410.257

Alokasi Biaya Sistem Informasi:

a. Ke departemen Pemeliharaan = 8.205.128 x ( 50/500) = Rp 802.513 b. Ke Pelayanan Medis = 8.205.128 x (350/500) = Rp 5.743.590 c. Ke Penujang Medis = 8.205.128 x (100/500) = Rp 1.641.025

Unit Pendukung Unit Pelayanan

Total Pemelihara

an

Sistem

Informasi Medis

Penunjan g Medis Biaya sebelum

alokasi

8.000.000 6.000.000 2.000.000 3.000.000 19.000.000

Alokasi Pemeliharaan

(8.802.513) 2.205.128 2.205.128 4.410.257

Alokasi Sistem Informasi

802.513 (8.205.128) 5.743.590 1.641.025

Biaya setelah alokasi

0 0 9.948.718 9.051.282 19.000.000

KESIMPULAN

Biaya untuk menghasilkan produk disebut juga

production cost

terbagi menjadi tiga

macam: 1) biaya material langsung; 2) biaya tenaga kerja langsung; dan 3) biaya overhead.

Akumulasi biaya merupakan upaya mengidentifikasi biaya langsung dan tidak langsung

sehingga diperoleh informasi biaya untuk menghasilkan produk. Metode akumulasi biaya

untuk dapat menggunakan teknik

job order costing

,

process costing

, atau gabungan dari

keduanya

(operation costing)

tergantung jenis produksi/operasi yang dijalankan oleh

perusahaan.

Alokasi biaya merupakan upaya membebankan/mengalokasikan biaya dari departemen

penunjang (misal: Pemeliharaan, IT, SDM) ke departemen pelayanan. Bila jumlah departemen

25

double-rate

. Bila jumlah departemen yang dialokasikan sebanyak dua atau lebih, maka bisa

memakai teknik

direct method

,

step-down method

, atau

reciprocal method

.

LATIHAN SOAL

1.

Klinik Gigi Bolong pada bulan Juni 2017 melayani 200 pasien tambal gigi. Berdasarkan

data keuangan, selama bulan Juni 2017 biaya-biaya yang dikeluarkan adalah 1) Biaya

material langsung Rp 20.000.000,- 2) Biaya tenaga kerja langsung Rp 15.000.000,- dan 3)

Biaya overhead Rp 30.000.000,-

Hitunglah biaya produk untuk melayani tambal gigi satu orang pasien !

2.

Klinik Gigi Bolong pada bulan Juni 2017 menerima pendaftaran 200 pasien tambal gigi.

Pada ahir bulan ada 5 pasien yang belum seluruhnya selesai dilayani karena masalah

medis, dengan tingkat penyelesaian dianggaap 80%. Berdasarkan data keuangan, selama

bulan Juni 2017 biaya-biaya yang dikeluarkan adalah 1) Biaya material langsung Rp

20.000.000,- 2) Biaya tenaga kerja langsung Rp 15.000.000,- dan 3) Biaya overhead Rp

30.000.000,-

Hitunglah biaya produk untuk melayani tambal gigi satu orang pasien !

3.

Soal sama dengan contoh nomor 4, namun jika masing-masing Analis Kesehatan melayani

full masing-masing pelanggan, sehingga Biaya Tenaga Kerja Langsung masing-masing

adalah Rp 7.000.000,-

4.

Sebuah

medical centre

di Jakarta memenangkan tender pemeriksaan kesehatan karyawan

sebanyak 1.000 karyawan dengan harga pemeriksaan yang disepakati adalah Rp 500.000,-

per karyawan. Pelaksanaan pemeriksaan dilakukan selama bulan Juli 2016 dan

dimasukkan sebagai Pesanan No.20.

Selama bulan April 2016 tercatat biaya-biaya dan informasi sebagai berikut sebagai

berikut:

a.

Biaya material langsung untuk Pesanan No.20 adalah Rp

200.000.000,-b.

Biaya tenaga kerja langsung untuk Pesanan No.20 adalah Rp

100.000.000,-c.

Selama bulan April 2016 biaya overhead aktual yang timbul di klinik tersebut untuk

seluruh pesanan dan operasional klinik adalah Rp 60.000.000, sementara yang

55.000.000,-26

d.

Selama bulan April 2016, secara aktual klinik menggunakan 6500 jam-tenaga kerja,

sementara yang dianggarkan hanya 3000 jam-tenaga kerja. Pesanan No.20 (medical

check up karyawan) menggunakan 500 jam-tenaga kerja.

Dengan menggunakan informas di atas:

1.

Hitunglah total cost, unit cost dan laba/rugi per unit jika menggunakan biaya aktual

2.

Hitunglah total cost, unit cost dan laba/rugi per unit jika menggunakan biaya anggaran

Kesimpulan apa yang dapat dihasilkan dari perhitungan di atas.

5.

Unit radiologi RS XYZ melayani pemeriksaan Thorax yang melalui dua unit pelayanan

yaitu Unit A (pendaftaran dan expose) dan Unit B (produksi dan hasil) dengan tenaga kerja

yang berbeda. Adapun data-data biaya dan unit yang terjadi selama bulan April, Mei, dan

Juni 2017 sebagai berikut:

Uraian

April 2017

Mei 2017

Juni 2017

Unit A

Unit A

Unit A

Unit B

Unit Fisik

WIP Awal

0

0

400

300

Masuk & Proses

1.200

1.200

1.000

900

Selesai & transfer

1.200

800

850

1.000

WIP Akhir

0

400

550

200

Biaya WIP Awal

Trasferred-in

0,- 36.000.000,-

Material langsung

50.000.000,- 50.000.000,- 30.000.000,- 60.000.000,-

Konversi

42.000.000,- 38.000.000,- 25.000.000,- 30.000.000,-

Biaya yang Ditambahkan

Transferred-in

0,- 48.000.000,-

Material langsung

28.000.000,- 36.000.000,-

Konversi

15.000.000,- 18.000.000,-

Unit Ekuivalensi

Biaya material langsung

100%

100%

0%

Biaya konversi

80%

50%

80%

Transferred-in

100%

Berdasarkan data di atas hitunglah biaya total pada bulan April, Mei, dan Juni 2017 !

27

a.

Biaya administrasi umum yang dikeluarkan selama bulan Desember 2016

- Biaya listrik Rp 15.000.000,-

- Biaya pelatihan karyawan Rp 25.000.000,-

- Biaya perawatan kendaraan Rp 8.000.000,-

b.

Data-data operasional ketiga divisi pada Desember 2016

Klinik

Perawatan

Gigi

Klinik

Perawatan

Kulit

Farmasi

Pemakaian listrik (KwH)

3.000

1.000

500

Jumlah karyawan yang ikut pelatihan

2

2

1

Pemakaian kendaraan (Km)

40

20

100

Pertanyaan: Berapakah alokasi biaya listrik, pelatihan karyawan, dan perawatan kendaraan

pada ketiga divisi tersebut?

7.

Departemen Humas Rumah Sakit A menyelenggarakan kegiatan Bhakti Sosial, sekalian

mempromosikan kepada masyarakat tentang pembukaan layanan divisi Medical Check Up

dan Hemodialisa. Acara Bhakti Sosial dilakukan di sebuah aula komplek perumahan

dengan

melakukan

pemeriksaan

kesehatan

gratis.

Bagian

keuangan

ini

membebankan/mengalokasikan biaya Bhaksos tersebut kepada divisi Medical Check Up

dan divisi Hemodialisa.

Selama penyelenggaraan acara tersebut, diperoleh data-data biaya sebagai berikut:

a.

Biaya sewa aula selama 8 jam Rp 2.500.000,- (termasuk keamanan dan kebersihan)

b.

Biaya honor narasumber (dokter spesialis penyakit dalam) Rp 1.500.000,-

c.

Biaya honor bintang tamu (selebriti) Rp 10.000.000,-

d.

Biaya transportasi untuk peserta Bhakti Sosial Rp 50.000.000,-

Informasi lainnya yang berhasil dikumpulkan adalah

a.

Divisi Medical Check Up menggunakan luas aula 70% dan Hemodialisa 30%

b.

Kedua narasumber sama-sama mempromosikan pelayanan MCU dan Hemodialisa

c.

Peserta Bhaksos yang datang untuk melakukan pemeriksaan gratis ada 400, dan yang

konsultasi tentang hemodialisa ada 100 orang

Hitunglah alokasi biaya kepada divisi MCU dan Hemodialisa tersebut!

8.

Bagian Kesling pada sebuah RS melayani limbah medis dari divisi YanMedik dan

YanJang. Pada bulan November 2016 terdapat informasi biaya di bagian Kesling untuk

pengolahan limbah medis sebagai berikut:

a.

Biaya Tetap = Biaya honor tenaga outsourcing Rp 30.000.000,- dengan besaran gaji

sama

b.

Biaya Variabel = Biaya pengolahan limbah medis cair oleh pihak ketiga Rp 20.000 per

Liter

c.

Anggaran jumlah limbah medis cair = YanMedik 100 Liter dan YanJang 80 Liter

d.

Realisasi jumlah limbah medis cair = YanMedik 120 Liter dan YanJang 60 Liter

Pertanyaan:

28

Tentukan alokasi biaya pengolahan limbah medis cair oleh bagian Kesling ke divisi

YanMedik dan YanJang dengan menggunakan metode tarif tunggal dan menggunakan

jumlah limbah cair aktual.

9.

Bagian Kesling pada sebuah RS melayani limbah medis dari divisi YanMedik dan

YanJang. Pada bulan November 2016 terdapat informasi biaya di bagian Kesling untuk

pengolahan limbah medis sebagai berikut:

a.

Biaya Tetap = Biaya honor tenaga outsourcing Rp 30.000.000,- dengan besaran gaji

sama

b.

Biaya Variabel = Biaya pengolahan limbah medis cair oleh pihak ketiga Rp 20.000 per

Liter

c.

Anggaran jumlah limbah medis cair = YanMedik 100 Liter dan YanJang 80 Liter

d.

Realisasi jumlah limbah medis cair = YanMedik 120 Liter dan YanJang 60 Liter

Pertanyaan:

Tentukan alokasi biaya pengolahan limbah medis cair oleh bagian Kesling ke divisi

YanMedik dan YanJang dengan menggunakan metode tarif ganda!

10.

Klinik Pratama memiliki dua unit pelayanan yaitu Rawat Jalan dan Laboratorium, serta

dua unit pendukung yaitu Kurir dan Pemeliharaan. Adapun selama bulan Juni 2001

terdapat data dan informasi operasional sebagai berikut:

Unit Pendukung

Unit Pelayanan

Total

Kurir

Pemelihar

aan

Rawat

Jalan

Laboratori

um

Biaya

sebelum

alokasi

6.000.000

1.000.000

7.500.000

6.000.000 20.500.000

Jasa Kurir (jam)

-

50

150

100

300

Jasa

Pemeliharaan

(jam)

50

-

150

450

650

Tentukan alokasi biaya dari unit Kurir dan Pemeliharaan dengan metode Langsung !

11.

Klinik Pratama memiliki dua unit pelayanan yaitu Rawat Jalan dan Laboratorium, serta

dua unit pendukung yaitu Kurir dan Pemeliharaan. Adapun selama bulan Juni 2001

terdapat data dan informasi operasional sebagai berikut:

Unit Pendukung

Unit Pelayanan

Total

Kurir

Pemelihar

aan

Rawat

Jalan

Laboratori

um

Biaya

sebelum

alokasi

6.000.000

1.000.000

7.500.000

6.000.000 20.500.000

Jasa Kurir (jam)

-

50

150

100

300

Jasa

Pemeliharaan

(jam)

29

Tentukan alokasi biaya dari unit Kurir dan Pemeliharaan dengan metode Resiprokal !

12.

Apotik Zaman Now memiliki tiga unit pelayanan yaitu Pendaftaran, Peracikan dan

Penyerahan, serta dua tiga unit pendukung yaitu Kurir, IT dan Pemeliharaan. Adapun

selama bulan Juni 2011 terdapat data dan informasi operasional sebagai berikut:

Unit Pendukung Unit Pelayanan

Total Kurir IT Pemelihara

an

Pendaftara

n Peracikan

Penyeraha n Biaya sebelum

alokasi

2.000.000 2.500.000 1.500.000 5.000.000 8.000.000 6.000.000 25.000.000

Jasa Kurir (jam) - 50 50 100 150 150 500 Jasa Data (Gb) 10 - 20 40 20 10 100 Jasa

Pemeliharaan (jam)

50 50 - 200 100 100 500

Tentukan alokasi biaya dari unit Kurir dan Pemeliharaan dengan metode Resiprokal !

KEPUSTAKAAN

Hansen, Don R, Maryanne M. Mowen, dan Liming Guan. 2009.

Cost Management Accounting

and Control

, OH: South-Western Cengage Learning

Lanen, William N., Shannon W. Anderson, dan Michael W. Maher. 2011.

Fundamentals of

Cost Accounting

. New York: McGraw-Hill Irwin

Lestari, Wiwik, dan Dhyka Bagus Permana. 2017.

Akuntansi Biaya Dalam Perspektif

Manajerial.

Jakarta: Rajawali Pers

Vanderbeck, Edward J. 2010.

Principles of Cost Accounting

, OH: South-Western Cengage

Learning