Volume 3, No. 1, Februari 2014 - 10

PENGARUH PENERAPAN MANAJEMEN RISIKO

TERHADAP KINERJA KEUANGAN PERBANKAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Dini Attar1, Islahuddin2, M. Shabri2 1)

Magister Akuntansi Pascasarjana Universitas Syiah Kuala Banda Aceh 2)

Fakultas Ekonomi Universitas Syiah Kuala Banda Aceh

Abstract: Aim of this study is to test influence of risk management application (credit, liquidity and operational) to banking financial performance listed in Indonesia Stock Exchange (IDX). Population in this research is entire banks registered in BEI until 2011 and observation period is 5 years (2007-2011). Thus, total population is 150 (30 banks x 5 years). Analysis method used in this study is data panel regression and data processing using Eviews program 6. Result of this research reveals that application of risk management (credit, liquidity and operational) simultaneously affect banks financial performance in BEI. Whereas, partially, it is only application of risk management liquidity has no effect on the banking financial performance registered in BEI.

Keywords: Application of credit risk management, application of liquidity risk management, application of operational risk management, financial performance.

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh penerapan manajemen risiko (kredit, likuiditas dan operasional) terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Populasi pada penelitian ini adalah seluruh perbankan yang terdaftar di BEI sampai dengan tahun 2011 dengan periode pengamatan selama 5 tahun (2007-2011). Dengan demikian total populasi adalah sebanyak 150 (30 perbankan x 5 tahun). Metode analisis yang digunakan dalam penelitian ini adalah regresi data panel dan proses pengolahan data menggunakan program Eviews 6. Hasil penelitian ini menunjukkan bahwa penerapan manajemen risiko (kredit, likuiditas dan operasional) secara simultan berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI. Sedangkan, secara parsial hanya penerapan manajemen risiko likuiditas yang tidak berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI.

11 - Volume 3, No. 1, Februari 2014 PENDAHULUAN

Bank merupakan suatu lembaga yang berfungsi sebagai perantara keuangan (financial intermediary) antara pihak yang memiliki

kelebihan dana dengan pihak yang kekurangan dana. Sebagai lembaga intermediasi, bank berperan penting dalam menghimpun dana dan menyalurkannya ke sektor riil dalam rangka mendorong pertumbuhan ekonomi (Agent of Development). Perbankan juga berperan sebagai

lembaga penyelenggara dan penyedia layanan jasa-jasa di bidang keuangan serta lalu lintas sistem pembayaran (Agent of Services). Dengan peranannya tersebut, bank telah menjadi lembaga yang turut mempengaruhi perkembangan perekonomian suatu negara. Oleh karena itu, perbankan harus mampu mempertahankan kinerjanya agar dapat menjadi suatu industri yang sehat.

Berdasarkan Surat Edaran Bank Indonesia (SEBI) No.13/30/DPNP/2011, untuk mengukur tingkat kemampuan bank dalam memperoleh keuntungan digunakan

rasio profitabilitas. Rasio tersebut diantaranya terdiri dari ROA (Return on Asset) dan ROE (Return on Equity). ROA adalah perhitungan laba sebelum pajak dibagi dengan total aset. Sedangkan, ROE adalah perhitungan laba setelah pajak dibagi dengan modal inti.

Berfluktuasinya kinerja keuangan perbankan pada periode 2007-2011, salah satunya diakibatkan oleh krisis keuangan yang terjadi di Amerika Serikat. Krisis keuangan menyebabkan tingginya harga minyak dan komoditas dunia, ekspor dan daya beli

masyarakat menurun sehingga pendapatan pengusaha turun. Turunnya pendapatan pengusaha menyebabkan turunnya kemampuan dalam membayar kewajiban kepada bank. Sehingga, bank pun mengalami kesulitan likuiditas.

Purwanto (2011:3) menyebutkan ada beberapa faktor yang berpengaruh terhadap kinerja keuangan bank yaitu: melemahnya nilai tukar rupiah, lemahnya kondisi internal bank seperti manajemen yang kurang memadai dan pemberian kredit kepada kelompok atau group usaha sendiri telah mendorong tingginya risiko kredit macet, tingkat kompleksitas usaha yang tinggi akan meningkatkan risiko yang dihadapi oleh bank dan modal yang tidak dapat menutupi terhadap risiko-risiko yang dihadapi oleh bank tersebut menyebabkan kinerja bank menurun.

Menurut Darmawi (2011:16-18), ada beberapa risiko yang sering dihadapi bank antara lain: risiko kredit, risiko likuiditas dan risiko operasional. Risiko kredit merupakan risiko yang timbul sebagai akibat dari kegagalan nasabah dalam memenuhi kewajibannya. Indikator yang digunakan untuk mengukur risiko kredit adalah NPL (Non Performing Loan) yaitu perbandingan antara

total kredit bermasalah dengan total kredit yang diberikan bank kepada debitur.

Volume 3, No. 1, Februari 2014 - 12 kembali penarikan yang dilakukan deposan

dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas. LDR dirumuskan dengan membandingkan jumlah kredit yang disalurkan dengan dana pihak ketiga.

Risiko operasional merupakan risiko yang disebabkan oleh kurang berfungsinya proses internal bank, human error, kegagalan sistem teknologi, atau akibat permasalahan eksternal. Untuk risiko operasional indikator yang digunakan adalah BOPO (Beban Operasional terhadap Pendapatan operasional). BOPO menunjukkan kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional.

Dengan demikian, penelitian terhadap faktor faktor yang mempengaruhi kinerja perbankan yang diukur dengan NPL, LDR dan BOPO adalah sangat penting, NPL yang tinggi akan mengganggu perputaran dana perbankan sehingga menyebabkan bank mengalami kesulitan likuiditas. LDR yang tinggi menunjukkan kesanggupan dan kesediaan bank untuk mengatasi persoalan likuiditasnya, sebaliknya rendahnya LDR menunjukkan bank tidak mampu berperan sebagai lembaga intermediasi sehingga hilangnya kepercayaan masyarakat pada bank tersebut. BOPO yang tinggi menunjukkan tidak efisiennya bank dalam menjalankan usahanya sehingga menyebabkan kerugian bagi bank.

Sebagai upaya dalam meminimalkan risiko-risiko yang terjadi, bank harus menjalankan fungsinya dengan berpegang teguh pada prinsip kehati-hatian dalam mengelola

dana masyarakat. Oleh karena itu, setiap bank wajib memiliki manajemen risiko yang mampu mengidentifikasi, mengukur, memantau, dan mengendalikan risiko, sehingga segala macam risiko yang berpotensi untuk muncul dapat diantisipasi dari sejak awal dan dicarikan cara penanggulangannya.

KAJIAN KEPUSTAKAAN

Kinerja Keuangan

Kinerja keuangan merupakan prestasi kerja yang telah dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang bersangkutan. Daft (2002:15), mengemukakan bahwa kinerja adalah kemampuan organisasi untuk meraih tujuannya melalui pemakaian sumber daya yang efisien dan efektif.

Menurut Bastian (2006:297), kinerja keuangan dapat diukur dengan menggunakan rasio profitabilitas yang terdiri dari: ROA dan ROE. ROA merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan dengan memanfaatkan keseluruhan total aset yang dimiliki dan ROE digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan bersih dengan menggunakan modal sendiri.

Penerapan Manajemen Risiko Kredit

13 - Volume 3, No. 1, Februari 2014 kewajibannya seperti pembayaran pokok dan bunga pinjaman, sehingga bank mengalami kerugian karena tetap mengeluarkan beban bunga untuk simpanan nasabah. Peningkatan kredit bermasalah tersebut menyebabkan pendapatan dan laba menurun, ROA dan ROE juga mengalami penurunan (Purwanto, 2011:167). Oleh karena itu, perbankan perlu meningkatkan pengelolaan terhadap terhadap risiko kreditnya agar tingkat kredit bermasalah atau NPLnya tidak melebihi dari ketentuan dari Bank Indonesia (BI).

Bank Indonesia (PBI) No.13/3/2011, menetapkan bahwa rasio NPL maksimal 5% dari total kredit. Apabila rasio NPL berada dibawah ketentuan BI menunjukkan bahwa bank dapat mengelola risiko kreditnya dengan baik karena mampu meminimalkan kredit macetnya. Sebaliknya, kenaikan NPL diatas 5% mengindikasikan bank kurang berhasil dalam mengelola kredit bermasalahnya.

Penerapan Manajemen Risiko likuiditas

Risiko likuiditas adalah risiko yang disebabkan ketidakmampuan bank menyediakan dana untuk memenuhi penarikan simpanan dan permintaan kredit serta kewajiban lainnya yang telah jatuh tempo. Risiko likuiditas merupakan masalah yang sangat penting bagi bank untuk menjaga kontinuitas usahanya. Ketidakmampuan memperoleh pendanaan untuk memenuhi kewajiban yang jatuh tempo akan mempengaruhi kredibilitas bank karena menurunkan tingkat kepercayaan masyarakat.

Sebagai lembaga yang sumber dana terbesarnya berasal dari masyarakat, bank tidak akan mampu bertahan beroperasi tanpa adanya kepercayaan tersebut.

Menurut Ali (2006:402) indikator yang digunakan untuk mengukur penerapan manajemen risiko likuiditas adalah LDR. LDR mencerminkan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Syamsuddin (2007:44), mengemukakan bahwa semakin tinggi rasio likuiditas maka semakin baik suatu perusahaan, karena semakin tinggi rasio ini berarti jumlah kredit yang diberikan meningkat sehingga menyebabkan pendapatan bunga dan laba yang diterima meningkat, akhirnya ROA dan ROE pun ikut meningkat. Selanjutnya, Muljono (2002:127) mengungkapkan bahwa LDR yang rendah akan mengakibatkan bank dalam keadaan likuid sehingga menyebabkan idle fund akibatnya profitabilitas (ROA dan ROE) rendah.

Volume 3, No. 1, Februari 2014 - 14 Dengan demikian, bank harus

benar-benar memprioritaskan pengelolaan likuiditasnya secara hati-hati sehingga kegagalan usaha akibat salah mengelola likuiditas sedapat mungkin dihindari yaitu dengan menerapkan manajemen risiko likuiditas secara efektif melalui penetapan limit internal, pemeliharaan alat likuid yang cukup, serta perbaikan internal control.

Penerapan Manajemen Risiko Operasional

Risiko operasional adalah risiko yang antara lain disebabkan ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional bank.

Untuk meminimalkan risiko yang terjadi, maka perbankan wajib menerapkan manajemen risiko operasional agar risiko tersebut bisa dideteksi, dikendalikan dan diatasi kemunculannya. Menurut SEBI No.5/21/DPNP/2003, proses penerapan manajemen risiko operasional adalah

melakukan identifikasi terhadap faktor penyebab timbulnya risiko operasional yang melekat pada seluruh aktivitas fungsional, produk, proses dan sistem informasi yang berdampak negatif terhadap pencapaian sasaran organisasi bank.

Rasio yang digunakan untuk mengukur risiko operasional adalah BOPO. BOPO sering disebut sebagai rasio efisiensi, yaitu rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya

operasional terhadap pendapatan operasionalnya.

Menurut Syamsuddin (2007:205) profitabilitas diukur dengan jumlah keuntungan. keuntungan perusahaan dapat ditingkatkan dengan menekan biaya-biaya. Selanjutnya, menurut Ali (2006:278), risiko operasional merupakan jenis risiko yang dapat dikelola dan dikendalikan dengan baik bila bank dapat memperbaiki business efficiencynya. Salah satu yang mempengaruhi profitabilitas adalah efisien dalam menekan biaya operasi dan non operasi. Bank yang efisien dalam menekan biaya operasionalnya dapat mengurangi kerugian sehingga pendapatan dan laba meningkat, ROA dan ROE pun ikut mengalami peningkatan.

Berdasarkan SEBI No.6/23/2004, nilai maksimal BOPO adalah sebesar 94%. Jika suatu bank memiliki nilai BOPO lebih dari ketentuan yang telah ditentukan maka bank tersebut masuk dalam kategori tidak efisien, karena semakin tinggi BOPO berarti peningkatan biaya operasionalnya semakin besar daripada peningkatan pendapatan operasional sehingga laba yang diperoleh turun dan ROA dan ROE pun menurun.

Hipotesis

Berdasarkan kerangka pemikiran, maka rumusan hipotesis pada penelitian ini adalah sebagai berikut :

15 - Volume 3, No. 1, Februari 2014 2. Penerapan manajemen risiko kredit

berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia.

3. Penerapan manajemen risiko likuiditas berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia.

4. Penerapan manajemen risiko operasional berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia

METODE PENELITIAN

Penelitian ini dilakukan dengan menggunakan metode sensus dimana populasi dalam penelitian ini adalah seluruh perbankan yang terdaftar di BEI sampai dengan tahun 2011 yaitu sebanyak 30 bank. Dari populasi tersebut dihasilkan 150 pengamatan, yang diperoleh melalui hasil perkalian dari jumlah populasi (30 bank) dengan periode pengamatan (5 tahun).

Operasionalisasi Variabel Penelitian Variabel Dependent

Kinerja Keuangan (Diproksi dengan ROA)

ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan total aset yang dimilikinya. ROA dihitung berdasarkan perbandingan laba sebelum pajak terhadap total aset bank.

Kinerja Keuangan (Diproksi dengan ROE)

ROE merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola modal yang tersedia untuk mendapatkan laba. ROE dihitung dengan cara membandingkan laba setelah pajak dengan modal inti.

Variabel Independen

Penerapan Manajemen Risiko Kredit

(Diproksi dengan NPL)

Penerapan manajemen risiko kredit merupakan serangkaian prosedur dan metodologi yang dilakukan bank sehingga dapat meminimalkan terjadinya risiko kredit. Mengacu pada SEBI No.5/21/2003 parameter yang digunakan dalam mengukur Penerapan manajemen risiko risiko kredit salah satunya adalah NPL, yang menunjukkan perbandingan jumlah kredit bermasalah terhadap total kredit yang dikeluarkan bank.

Penerapan Manajemen Risiko Likuiditas (Diproksi dengan LDR)

Penerapan manajemen risiko likuiditas merupakan serangkaian prosedur dan metodologi yang dilakukan bank sehingga dapat meminimalkan terjadinya risiko likuiditas. Menurut Ali (2006:402) indikator yang digunakan mengukur penerapan manajemen risiko likuiditas adalah LDR. LDR adalah rasio yang memberikan gambaran sejauhmana simpanan yang dihimpun dapat mendukung pinjaman yang dikeluarkan.

Volume 3, No. 1, Februari 2014 - 16 Penerapan manajemen risiko operasional

merupakan serangkaian prosedur dan metodologi yang dilakukan bank sehingga dapat meminimalkan terjadinya risiko operasional. Yuliani (2007) menggunakan rasio BOPO untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Berdasarkan SEBI No.13/30/2011, BOPO di rumuskan dengan membandingkan biaya operasional terhadap pendapatan operasional.

Metode Analisis dan Rancangan Pengujian Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan metode regresi panel yang diolah dengan program Eviews 6, dengan model regresi sebagai berikut:

Yit = α + β1X1it+ β2X2it+ β3X3it + e it Keterangan:

Y: Kinerja Keuangan (ROA dan ROE) i: Bank

t: Tahun

α: Konstanta/Intercept β: Koefisien Regresi

X1: Penerapan manajemen risiko kredit

X2: Penerapan manajemen risiko likuiditas

X3:Penerapan manajemen risiko operasional

e: Tingkat kesalahan penduga dalam penelitian

HASIL PEMBAHASAN

Hasil Pengujian Hipotesis

Tabel 1. Pengaruh Penerapan Manajemen Risiko Terhadap Kinerja keuangan (ROA)

Variabel Coefficients Prob t-statistik

Konstanta 8,307 0,0000

NPL -0,156 0,0000

LDR 0,012 0,0520

BOPO -0,083 0,0000

Koefisien Determinasi (R2) = 0,938 Sig.F = 0,0000

Pengaruh penerapan manajemen risiko terhadap kinerja keuangan (ROA) dapat dituliskan dalam persamaan:

ROA= 8,307-0,156NPL+0,012LDR- 0.083BOPO+ e

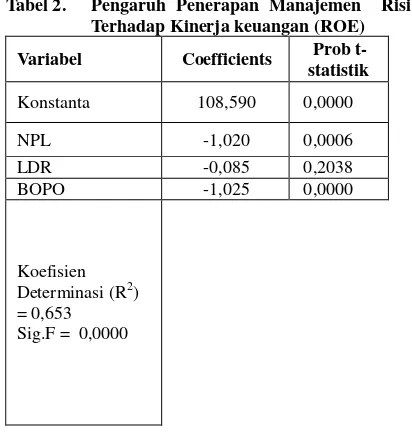

Tabel 2. Pengaruh Penerapan Manajemen Risiko Terhadap Kinerja keuangan (ROE)

Variabel Coefficients Prob

t-statistik

Konstanta 108,590 0,0000

NPL -1,020 0,0006

LDR -0,085 0,2038

BOPO -1,025 0,0000

Koefisien Determinasi (R2) = 0,653 Sig.F = 0,0000

Pengaruh penerapan manajemen risiko terhadap kinerja keuangan (ROE) dapat dituliskan dalam persamaan:

ROE=108,590-1,020NPL-0,085LDR- 1,025BOPO+ e

1. Hasil pengujian hipotesis pertama yaitu, penerapan manajemen risiko secara simultan berpengaruh terhadap kinerja keuangan (ROA dan ROE) dapat diterima, yang ditunjukkan dengan tingkat

signifikansi ˂ 5%. Nilai koefisien

17 - Volume 3, No. 1, Februari 2014 hal ini mengindikasikan bahwa 93,8% perubahan pada kinerja keuangan (ROA) dapat dijelaskan oleh variabel independen secara bersama-sama. Sedangkan nilai R2 untuk kinerja keuangan yang diukur dengan ROE bernilai 0,653, yang berarti bahwa 65,3% perubahan pada kinerja keuangan (ROE) dijelaskan oleh variabel independen secara bersama-sama.

2. Hasil pengujian hipotesis kedua yaitu, penerapan manajemen risiko kredit berpengaruh terhadap kinerja keuangan (ROA dan ROE) dapat diterima, yang ditunjukkan dengan tingkat signifikansi ˂ 5%.

3. Hasil pengujian hipotesis ketiga yaitu, penerapan manajemen risiko likuiditas secara bersama-sama berpengaruh terhadap kinerja keuangan (ROA dan ROE) ditolak, yang ditunjukkan dengan

tingkat signifikansi ˃ 5%.

4. Hasil pengujian hipotesis keempat yaitu, penerapan manajemen risiko operasional berpengaruh terhadap kinerja keuangan (ROA dan ROE) dapat diterima, yang

ditunjukkan dengan tingkat signifikansi ˂

5%.

Pengaruh penerapan manajemen risiko terhadap kinerja keuangan

Hasil pengujian hipotesis menunjukkan bahwa secara simultan penerapan manajemen risiko (kredit, likuiditas dan operasional) berpengaruh terhadap kinerja keuangan (ROA dan ROE). Hal ini mengindikasikan bahwa

perbankan telah berhasil menerapakan manajemen risikonya yang ditunjukkan dengan nilai rata-rata: NPL 3,13%, nilai tersebut masih berada dibawah batas maksimum yang ditentukan BI yaitu 5%, sedangkan LDR adalah sebesar 75,91%, berada sedikit dibawah ketentuan BI yaitu sebesar 78% dan BOPO sebesar 84,99%, nilai tersebut masih berada di bawah batas maksimum yang ditetapkan BI yaitu sebesar 96%. Keberhasilan perbankan dalam menerapkan manajemen risiko berpengaruh terhadap kinerja keuangannya, ditunjukkan dengan nilai ROA dan ROE yang bernilai positif yaitu masing-masing sebesar 1,62% dan 11,73%. Nilai positif yang ditunjukkan oleh ROA dan ROE mengandung arti bahwa bank mampu menghasilkan laba dalam kegiatan operasionalnya sehingga menempatkan bank tersebut pada peringkat yang baik berdasarkan kriteria dalam penilaian tingkat kesehatan perbankan.

Pengaruh penerapan manajemen risiko kredit terhadap kinerja keuangan

Volume 3, No. 1, Februari 2014 - 18 maka diperlukan adanya pengawasan aktif

dewan komisaris dan direksi dalam hal pemisahan tugas antara fungsi penganalisa permohonan kredit, pemberi persetujuan kredit dan yang me-review kredit. Dalam menyalurkan kreditnya bank juga harus melakukan analisis terhadap kemampuan debitur dalam memenuhi kewajiban. Bank harus melakukan peninjauan, penilaian, dan pengikatan terhadap agunan untuk memperkecil risiko kredit atau gagal bayar debitur.

Hasil penelitian menunjukkan bahwa perbankan telah berhasil menerapkan manajemen risiko kreditnya dengan baik, dimana mampu meminimalkan kredit macetnya (NPL) yaitu rata-rata sebesar 3,13%. Nilai tersebut masih dibawah batas maksimum NPL yang disyaratkan oleh BI yaitu sebesar 5%, sehingga dalam menjalankan kegiatan operasionalnya bank mampu menghasilkan kinerja yang baik.

Pengaruh penerapan manajemen risiko likuiditas terhadap kinerja keuangan

Hasil pengujian hipotesis menunjukkan bahwa penerapan manajemen risiko likuditas (yang diproksi dengan LDR) berpengaruh positif terhadap kinerja keuangan bank yang diukur dengan ROA. Pengaruh positif yang ditunjukkan oleh LDR mengindikasikan bahwa bank memperoleh keuntungan dari kredit yang disalurkan sehingga laba meningkat ROA juga ikut meningkat. Sedangkan penerapan manajemen risiko likuditas berpengaruh negatif terhadap kinerja keuangan bank yang diukur dengan ROE. Hal ini disebabkan karena

peningkatan Dana Pihak Ketiga (DPK) yang tidak diimbangi dengan peningkatan kredit mengakibatkan bank harus menanggung beban bunga yang melebihi dari pendapatan bunga yang diterimanya, sehingga kerugian tersebut akan mempengaruhi jumlah ekuitas dan penurunan ROE. Selanjutnya, ketidaksignifikan penerapan manajemen risiko likuiditas terhadap kinerja keuangan baik yang diukur dengan ROA maupun ROE karena rendahnya kredit yang disalurkan bank, yang menyebabkan sebagian dana menjadi idle fund (dana yang menganggur yang tidak menghasilkan bunga) sehingga hilangnya kesempatan bank untuk memperoleh keuntungan yang maksimal.

Pengelolaan likuiditas sangat penting bagi kelangsungan usaha perbankan. Likuiditas akan mempengaruhi tingkat kepercayaan nasabah dan pemegang saham di bank tersebut. Apabila posisi likuiditas yang ditunjukkan LDR terlalu rendah maka investor akan menganggap bank tidak memiliki prospek yang menguntungkan di masa depan sehingga hilangnya kepercayaan untuk menanamkan modalnya. Sebaliknya, jika LDR terlalu tinggi sehingga berada diatas ketentuan maksimum yang telah ditetapkan maka bank akan mengalami kesulitan dalam memenuhi kewajibannya.

Dari hasil penelitian menunjukkan ada

15 bank yang kurang optimal dalam

menyalurkan kreditnya, dimana LDRnya

kurang dari 78% dan terdapat 1 bank yang

menyalurkan kreditnya diatas 100%.

19 - Volume 3, No. 1, Februari 2014

manajemen bank dapat menjaga besarnya

LDR sesuai dengan batas ketentuan BI

yaitu sebesar 78%-100%. LDR yang kurang

dari 78% menunjukkan kurang efektifnya

bank dalam menyalurkan kredit sehingga

hilangnya

kesempatan

bank

untuk

memperoleh laba, Sedangkan LDR yang

lebih dari 100% menunjukkan bahwa

kredit yang diberikan melebihi dari dana

yang dihimpun. Akibatnya bank akan

mengalami kekurangan dana, karena dana

yang

tersedia

untuk

memenuhi

kewajibannya sudah digunakan. Kedua

keadaan ini diharapkan tidak dialami oleh

perbankan karena akan mengganggu kinerja

keuangannya

Pengaruh penerapan manajemen risiko operasional terhadap kinerja keuangan

Hasil pengujian hipotesis menunjukkan bahwa penerapan manajemen risiko operasional (yang diproksi dengan BOPO) berpengaruh negatif terhadap kinerja keuangan yang diukur dengan ROA dan ROE. Pengaruh negatif yang ditunjukkan oleh BOPO mengindikasikan bahwa semakin tinggi beban operasional yang hampir menyamai atau melampaui pendapatan operasional maka akan menurunkan laba bank sehingga pada akhirnya ikut mempengaruhi penurunan ROA dan ROE.

Hasil penelitian menunjukkan rata-rata BOPO bernilai 84,99%. Nilai tersebut mengindikasikan bahwa bank telah berhasil meminimalkan terjadinya risiko operasional

karena dalam menjalankan kegiatannya mampu melakukan efisiensi terhadap biaya. Berdasarkan SEBI No. 6/23/DPNP/2004 tentang sistem penilaian tingkat kesehatan bank umum, BOPO bernilai antara 94%-96%. Nilai BOPO yang kurang dari 94% menunjukkan bank efisien dalam menjalankan operasionalnya. Walaupun dari hasil penelitian menunjukkan rata-rata perbankan yang terdaftar di BEI memiliki tingkat efisiensi yang baik, namun bank harus terus melakukan pengawasan terhadap risiko operasional dengan cara menerapkan sistem pengendalian intern.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan penelitian yang dilakukan maka dapat disimpulkan bahwa:

1) Penerapan manajemen risiko secara simultan berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI 2) Penerapan manajemen risiko kredit

berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI

3) Penerapan manajemen risiko likuiditas tidak berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI. 4) Penerapan manajemen risiko operasional berpengaruh terhadap kinerja keuangan perbankan yang terdaftar di BEI,

Saran

Volume 3, No. 1, Februari 2014 - 20 1) Bagi Perbankan

a. Bagi beberapa bank yang mempunyai NPL di atas ketentuan BI yaitu 5% disarankan untuk memperkecil NPL dengan melakukan reschedulling, reconditioning dan restructuring kreditnya.

b. Meningkatkan LDR melalui penambahan kredit sehingga sesuai dengan standar yang ditetapkan oleh BI. c. Meminimalkan terjadinya risiko

operasional yang disebabkan oleh human fraud dengan cara lebih mengoptimalkan pengawasan, rotasi kerja, memberi hukuman dan penghargaan.

2) Bagi peneliti selanjutnya, diharapkan dapat melakukan kajian lanjutan mengenai faktor-faktor yang mempengaruhi kinerja keuangan dengan menggunakan metode, variabel, subjek yang berbeda dan periode penelitian yang lebih panjang.

DAFTAR KEPUSTAKAAN

Ali, M., 2006. Manajemen Risiko: Strategi Perbankan dan Dunia Usaha Menghadapi Tantangan Globalisasi Bisnis. Jakarta: PT. Raja Grafindo Persada.

Bastian, I., & Suhardjono, 2006. Akuntansi Perbankan. Jakarta: Salemba Empat.

Daft, R.L., 2002. Manajemen. Jakarta: Erlangga. Darmawi, H., 2011. Manajemen Perbankan. Jakarta:

Bumi Aksara.

Purwanto, W.H., 2011. Risiko Manajemen Perbankan. Jakarta: CMB PRESS.

Republik Indonesia, Surat Edaran Nomor 6/23/DPNP/2004, Tentang Sistem Penilaian Kesehatan Bank Umum.

Republik Indonesia, Peraturan Bank Indonesia Nomor 13/3/PBI/2011, Tentang Penetapan Status dan Tindak Lanjut Pengawasan Bank. Republik Indonesia, Peraturan Bank Indonesia

Nomor 13/30/DPNP/2011, Tentang Pedoman Perhitungan Rasio Keuangan.