PENDAHULUAN

Latar Belakang Masalah

Seiring berkembangnya suatu perusahaan, harta perusahaan semakin sulit untuk dikontrol karena banyaknya aktivitas perusahaan sehingga membutuhkan pengendalian internal. Sistem Pengendalian Internal bertujuan untuk menjaga dan melindungi aset, mendorong dipatuhinya kebijakan perusahaan, serta memberikan informasi yang akurat dan handal. Hal ini juga dilakukan oleh PT. Cartenz, yang berada di Surakarta, Jawa Tengah, Indonesia.

PT. Cartenz Indonesia, bergerak dalam penjualan ritel (Alat-alat adventure, Outdoor Fashion, Foot wear, Safety work, Cartenz Adventure Services (CAS) yaitu berupa pelatihan-pelatihan, Outbound Traning, Fun outing gathering, Adventure extreme challenge, Team building/Leadership training, Tour organizing, Event organizing, HRD consultancy.

Penjualan kredit akan membentuk siklus penjualan, sedangkan penjualan tunai akan berpengaruh pada siklus penerimaan kas.

Siklus pendapatan yang terdapat di PT. Cartenz Indonesia adalah dengan melakukan transaksi penjualan secara tunai, penjualan kredit, dan penerimaan kas dari penjualan tunai dan dari penagihan piutang. PT. Cartenz Indonesia yang berpusat di Surakarta memiliki beberapa cabang dan partai. Cabang-cabang yang tersebar di beberapa kota tersebut hanya menerima barang dari PT. Cartenz pusat, sehingga penjualan kredit hanya untuk konsumen partai dibeberapa kota. Sistem penjualan untuk partai ini menggunakan penjualan kredit dengan jangka waktu yang ditentukan (tempo satu minggu). PT. Cartenz Indonesia ini selain menyalurkan penjualan kredit ke partai, juga melakukan penjualan secara tunai untuk konsumen yang datang langsung ke toko Cartenz tersebut.

PT. Cartenz ini dari tahun ke tahun mengalami perkembangan dengan pesat sehingga membuka cabang dibeberapa kota di Indonesia, yaitu: di Malang, Purwokerto, Depok-Jakarta, Magelang, Jogyakarta, Jakarta, Surakarta, Surabaya dan Jember. Karena perkembangan usaha tersebut maka PT. Cartenz cabang Surakarta yang beralamatkan di Jl Slamet Riyadi No.100, Surakarta, Jawa Tengah dijadikan sebagai unit usaha toko cabang, juga sebagai kantor pusat PT Cartenz Indonesia.

kehilangan kontrol terhadap harta, dan memunculkan berbagai resiko-resiko yaitu resiko penagihan piutang, keterlambatan pembayaran dari waktu yang telah ditentukan, resiko retur penjualan karena barang rusak atau tidak sesuai pesanan, resiko kesalahan pencatatan dalam memberikan potongan penjualan kepada cabang dan partai atau toko dan pencatatan dan penyelewengan penerimaan kas.

Berdasarkan penelitian awal, ditemukan permasalahan yang merugikan PT. Cartenz, yaitu pada pertengahan tahun 2007 terjadi penyelewengan kas yang dilakukan oleh karyawan bagian kasir. Uang yang seharusnya disetor ke bank oleh bagian kasir dipakai untuk keperluannya sendiri, sehingga PT. Cartenz mengambil jalan hukum untuk menyelesaikan masalah ini. Oleh karena itu, PT. Cartenz memerlukan kontrol yang semakin baik yaitu dengan melakukan pengendalian internal agar resiko-resiko tersebut dapat dicegah.

Masalah Penelitian

Dalam aktivitas sehari-hari, siklus pendapatan merupakan kegiatan utama yang dilakukan PT.Cartenz Indonesia yang berada di Surakarta. Siklus pendapatan diharapkan memberikan hasil yang menguntungkan untuk pemilik perusahaan dari transaksi penjualan yang dilakukan.

Persoalan Penelitian

Berdasarkan masalah penelitian yang dirumuskan di atas, maka persoalan penelitian yang akan diteliti adalah:

1. Bagaimana sistem pengendalian internal yang telah dilaksanakan pada siklus pendapatan oleh PT. Cartenz Indonesia?

2. Apakah sistem pengendalian internal untuk siklus pendapatan PT. Cartenz Indonesia sudah memadai?

Tujuan Penelitian dan Manfaat Penelitian

Dengan memperhatikan masalah penelitian di atas, tujuan dari penelitian ini adalah untuk mengetahui efektifitas sistem pengendalian internal yang diterapkan pada siklus pendapatan, serta mengidentifikasi siklus pendapatan yang terdapat di PT. Cartenz yang berada di Surakarta, Jawa Tengah.

Manfaat dari penelitian ini adalah:

1. Memperoleh pengetahuan tentang sistem pengendalian internal khususnya siklus pendapatan

2. Dari hasil penelitian diharapkan dapat memberikan masukan bagi perusahaan dalam menerapkan pengendalian internal siklus pendapatan agar lebih efektif.

KIBLAT TEORITIS

Sistem Pengendalian Internal

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2010: 163). Sistem pengendalian internal ini menekankan tujuan yang hendak dicapai. Tujuan sistem pengendalian internal menurut Mulyadi (2010: 163), adalah:

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi, dan

4. Mendorong dipatuhinya kebijakan manajemen

Menurut Mulyadi (2010: 164), unsur sistem pengendalian internal adalah :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya 3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Berdasarkan hasil penelitian oleh Committee of Sponsoring Organization (COSO), ada lima komponen model pengendalian internal yang saling berhubungan yang dirancang untuk memberikan kepastian bahwa tujuan pengendalian akan tercapai. Komponen pengendalian internal COSO meliputi :

1. Lingkungan Pengendalian, terdiri dari faktor-faktor: a) Integritas dan nilai etis

c) Filosofi dan gaya operasi manajemen d) Struktur organisasi

e) Penetapan wewenang dan tanggung jawab f) Kebijakan dan praktik sumber daya manusia 2. Penilaian Resiko

Organisasi harus sadar dengan resiko yang dihadapinya. Organisasi juga harus mengidentifikasi, menganalisis dan mengelola resiko yang terkait. Resiko muncul dikarenakan oleh :

a) perubahan lingkungan operasi b) personel baru

c) sistem informasi yang diperbarui/diperbaiki d) teknologi baru

e) lini produk atau aktivitas baru 3. Aktivitas Pengendalian

Aktivitas pengendalian ini terdiri dari kebijakan dan prosedur pengendalian yang harus dibuat dan dilaksanakan untuk membantu mengatasi resiko pencapaian tujuan organisasi. Aktivitas pengendalian dikelompokan sebagai berikut:

a) Pemisahan tugas yang memadai

b) Otorisasi yang tepat atas transaksi dan aktivitas c) Dokumen dan catatan yang memadai

4. Informasi dan Komunikasi

Dalam aktivitas pengendalian terdapat sistem informasi dan komunikasi untuk mendapat informasi yang dibutuhkan untuk memulai, mencatat, memproses dan melaporkan transaksi dan mengendalikan operasi perusahaan. Informasi dan komunikasi terdiri dari 6 tujuan audit yang berhubungan dengan transaksi yang harus dicapai, yaitu : keterjadian, kelengkapan, keakuratan, posting, klasifikasi, dan penetapan waktu.

5. Pengawasan Kinerja

Seluruh proses aktivitas perusahaan harus diawasi dan perubahan aktivitas harus dilakukan sesuai dengan kebutuhan. Pengawasan kinerja akan efektif jika mencakup pelatihan dan asistensi karyawan, pemantauan kinerja karyawan, koreksi kesalahan, penjagaan aktiva dengan memantau karyawan yang mamiliki akses ke aktiva tersebut.

Menurut Boynton, et al (2003: 20), Pengendalian Internal atas siklus pendapatan mencakup hal-hal berikut ini:

1. Aktivitas pengendalian - transaksi penjualan kredit

Pemrosesan transaksi pendapatan mencakup fungsi-fungsi pendapatan berikut ini:

a. Memprakarsai penjualan

Proses penjualan harus memiliki manajemen kredit yang independen. Persetujuan kredit diberikan oleh manajemen kredit yang sesuai dengan kebijakan kredit dan batas kredit yang diotorisasi untuk pelanggan.

b. Pengiriman barang dan jasa

- pemenuhan pesanan penjualan, kebijakan melarang mengeluarkan barang-barang dari gudang tanpa adanya pesanan pelanggan yang disetujui

- mengirimkan pesanan pelanggan, pemisahan tanggung jawab atas pengiriman barang dengan persetujuan dan pemenuhan pesanan akan membantu mencegah bagian pengiriman melakukan pengiriman yang tidak di otorisasi.

c. Pencatatan penjualan

- penagihan pelanggan, bahwa pelanggan telah ditagih untuk seluruh pengiriman, hanya pengiriman aktual, dan pada harga yang telah di otorisasi.

- pencatatan penjualan, bahwa faktur penjualan telah dicatat secara akurat dan dalam periode yang benar.

2. Aktivitas pengendalian - transaksi penerimaan kas

Fungsi-fungsi yang meliputi pemrosesan penerimaan dari penjualan tunai dan kredit yang terkait adalah:

karena kas yang diterima harus disimpan di tempat yang aman. Resiko kedua adalah kesalahan dalam pemrosesan penerimaan.

b. Menyetorkan kas ke Bank, seluruh penerimaan kas harus disetorkan secara utuh setiap hari.

c. Mencatat penerimaan kas, bahwa penerimaan telah dimasukkan pada jumlah yang benar.

3. Aktivitas pengendalian untuk transaksi penyesuaian penjualan Dalam aktivitas ini melibatkan fungsi-fungsi:

a. Potongan tunai

b. Retur penjualan dan potongan penjualan c. Penghapusan piutang tak tertagih

Semua transaksi penyesuaian penjualan harus di lakukan otorisasi yang tepat, perhitungan atas barang yang diretur, penggunaan dokumen dan catatan yang tepat.

Siklus Pendapatan

Siklus pendapatan adalah serangkaian kegiatan bisnis yang terjadi secara berulang dan kegiatan pengolahan informasi, yang berhubungan dengan penyerahan barang dan jasa kepada pelanggan dan penerimaan pembayaran kas dari penyerahan barang dan jasa tersebut (Krismiaji, 2002: 269). Jenis transaksi yang terjadi dalam siklus pendapatan adalah:

1. Penjualan kredit

meneruskan ke bagian gudang. Bagian gudang mempersiapkan barang yang akan dikirim. Bagian pengiriman kemudian mengirimkan barang beserta order penjualannya kepada pelanggan. Bagian penagihan membuat tiga rangkap faktur penjualan untuk konsumen, bagian piutang, dan diarsipkan sebagai dasar membuat jurnal penjualan.

2. Penjualan tunai

Bagian penjualan menerima permintaan penjualan dari konsumen, setelah itu bagian penjualan menerima kas kemudian membuat nota penjualan. Bagian kasir mencatat penerimaan ke jurnal penerimaan kas dan membuat bukti setor bank.

3. Penerimaan kas

Penerimaan kas berasal dari penjualan tunai dan berasal dari piutang penjualan yang sudah dibayarkan.

4. Retur penjualan dan potongan penjualan

Dapat terjadi akibat kerusakan barang atau perusahaan mengirimkan barang yang tidak sesuai dengan pesanan pelanggan

5. Penghapusan piutang

Apabila pelanggan tidak mampu lagi membayar piutangnya karena bangkrut, akan dilakukan penyesuaian.

Nalar Konsep

Pengendalian internal semakin lama penting bagi semua perusahaan, untuk mencegah adanya kerugian karena ancaman yang semakin meningkat. Dalam siklus pendapatan dibutuhkan adanya pengendalian internal karena siklus pendapatan berhubungan langsung dengan kas. Struktur pengendalian internal yang memadai mencakup kebijaksanaan, prosedur-prosedur, wewenang, praktik yang sehat dan karyawan yang bertanggung jawab. Dengan sistem pengendalian internal yang memadai, kecurangan serta pemborosan dapat diketahui sehingga pemilik perusahaan akan segera mengambil tindakan untuk mengatasi masalah-masalah yang terjadi.

Kerugian perusahaan akibat kontrol yang tidak tepat bisa terjadi karena tidak memadainya pengendalian atau pelaksanaannya. Tidak memadainya pengendalian internal ini bisa diketahui dengan melihat unsur-unsur pengendalian internal dan komponen dari pengendalian internal yang tidak dilakukan oleh perusahaan, sehingga muncul kelemahan-kelemahan pengendalian internal.

Dari hasil penelitian sebelumnya (Pricilla, 2011:31), kelemahan pengendalian internal mencakup lima komponen model pengendalian internal yaitu:

1. Lingkungan pengendalian

a. Integritas dan nilai-nilai etika: pihak manajemen tidak pernah mengembangkan kebijakan secara tertulis dengan jelas

a. Perubahan lingkungan, perusahaan belum bisa beradaptasi dengan kemajuan teknologi informasi yang ada saat ini

b. Tidak semua kemampuan karyawan sesuai dengan bidang yang digeluti.

3. Aktivitas pengendalian

a. Dalam pemberian kredit, fungsi otorisasi kredit tidak melihat kelayakan pelanggan

b. Tidak adanya pemisahan tugas, sehingga menyebabkan perangkapan jabatan

c. Penjagaan asset dan catatan yang tidak memadai, misalnya: tidak adanya catatan yang rinci terhadap persedian yang ada digudang, dan semua karyawan memiliki akses langsung ke persediaan.

d. Perusahaan tidak melakukan review kinerja secara rutin 4. Informasi dan akuntansi

a. Bagian keuangan tidak mencatat semua transaksi yang dilakukan oleh perusahaan

b. Laporan keuangan tidak disajikan secara tepat, sehingga laporan keuangan tidak handal.

5. Pemantauan / Monitoring

a. Pemantauan kinerja tidak dilaksanaklan secara rutin oleh pemilik perusahaan

Dari kelemahan-kelemahan model pengendalian internal di atas, lingkungan pengendalian dan aktivitas pengendalian merupakan kelemahan yang sering muncul di dalam sistem pengendalian internal. Di dalam lingkungan pengendalian, penerapan kebijakan dan tugas pokok masih kurang dipahami oleh karyawan. Sedangkan dalam aktivitas pengendalian, belum adanya pengendalian untuk pencatatan transaksi yang akurat dan tepat waktu.

METODE PENELITIAN

Satuan Analisis dan Satuan Pengamatan

Satuan pengamatan pada penelitian ini adalah karyawan yang berkaitan dengan siklus pendapatan sedangkan satuan analisis pada penelitian ini adalah PT. Cartenz Indonesia yang berada di Surakarta, Jawa Tengah.

Jenis Data dan Prosedur Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh melalui hasil wawancara dan observasi yang berkaitan dengan siklus pendapatan dan sistem pengendalian internal. Data-data yang dikumpulkan sehubungan dengan penelitian ini adalah: struktur organisasi, transaksi penjualan dan penerimaan kas, serta gambaran tentang sistem pengendalian internal pada siklus pendapatan.

Teknik analisa data

Teknik analisa yang digunakan adalah teknik analisa kualitatif deskriptif. Analisa dilakukan dengan membandingkan antara teori-teori yang ada dengan kenyataan yang terjadi pada perusahaan, berdasarkan informasi yang dikumpulkan. Langkah-langkah analisis yang dilakukan dalam penelitian ini adalah :

1. Memahami sistem pengendalian internal dan mempelajari siklus pendapatan (Pedoman prosedur perusahaan, struktur organisasi dan job description karyawan, siklus pendapatan yang terjadi di perusahaan dengan melakukan wawancara kepada karyawan yang bersangkutan di PT. Cartenz Indonesia yang berada di Surakarta)

2. Mengidentifikasi pengendalian internal atas siklus pendapatan PT. Cartenz Indonesia yang berada di Surakarta, Jawa Tengah

3. Menentukan sistem pengendalian internal yang memadai dan tidak memadai dalam setiap tahap pelaksanaan transaksi siklus pendapatan di PT. Cartenz Indonesia yang berada di Surakarta. Untuk mengetahui memadai atau tidak memadainya sistem pengendalian internal digunakan rumus sebagai berikut :

Memadai jawaban > 50% Tidak memadai jawaban ≤ 50%

ANALISIS DATA

Sejarah PT. Cartenz Indonesia

Tahun 2000 perusahaan ini masih berbentuk CV.Cartenz Outdoor Equipment. Cartenz sebagai “Toko Kecil” adalah menawarkan dan menjual peralatan dan perlengkapan kegiatan alam terbuka (Outdoor), kemudian berkembang pesat dengan mempertegas falsafah usaha dalam mencapai tujuan perusahaan dimasa mendatang. Tahun 2002 produk lebih lengkap, variatif dan menarik seiring kebutuhan konsumen. Pada tanggal 12 Nov 2004 berganti nama menjadi PT. Cartenz Indonesia Branded Fashion and Adventure yang memenuhi tuntutan nuansa gaya hidup dan memposisikan citra sebagai gerai / outlet yang mempunyai karakteristik modern bertaraf internasional.

PT. Cartenz Indonesia didirikan oleh Bpk. Budi Santoso, ST ; Bpk. Rudi Sunarno, SE ; Bpk. Alimin Budiarjo, Ibu. Titik Yuliani. PT. Cartenz Indonesia memiliki visi menjadi penyedia jasa adventure terkemuka di Indonesia. Misi dari PT. Cartenz Indonesia adalah mempunyai jaringan outlet di seluruh Indonesia, mewujudkan kualitas kehidupan stakeholder yang lebih baik, menyediakan dan mengembangkan produk dan layanan adventure yang inovatif dan aman untuk memberikan kepuasan bagi pelanggan.

Deskripsi Siklus Pendapatan PT. Cartenz Indonesia

Fungsi penjualan. Karyawan bagian penjualan yaitu marketing online menerima order dari konsumen partai dan konsumen toko. Membuat surat order penjualan yang sering disebut sebagai sales order invoice, faktur penjualan, nota penjualan dan kemudian meminta otorisasi kepada direktur utama, serta menentukan tanggal pengiriman pesanan untuk konsumen partai.

Fungsi kredit. Direktur utama sebagai pemilik perusahaan memberikan otorisasi kredit, namun hanya sebatas pemberitahuan secara lisan dari marketing online.

Fungsi gudang. Kepala gudang beserta staff gudang bertanggung jawab menyimpan persediaan dan menyiapkan persediaan untuk kebutuhan para konsumen.

Fungsi pengiriman. Bagian gudang bekerja sama dengan bagian penjualan bertanggung jawab dalam mengirimkan barang berdasarkan sales order invoice dan faktur penjualan.

Fungsi penagihan. Pada bagian ini, karyawan yang melakukan penagihan adalah bagian keuangan.

Fungsi keuangan. Bagian finance melakukan pencatatan transaksi piutang dari transaksi penjualan kredit dan melakukan input kas dari penjualan tunai.

Fungsi akuntansi. Bagian accounting bertugas menyusun laporan-laporan keuangan perusahaan.

4.1 Flowchart Sistem Penjualan dan Penagihan

Gudang Pengiriman Penagihan

Penjualan

MULAI

Purchase Order (PO)

Buat sales order invoice (SOI) 6 5 4 3 2 Sales Order invoice 1

Konsumen N

2 Sales Order invoice 1 Mengecek &menyiapkan barang 4 Sales Order invoice 3 N N 2 Sales Order invoice 3

Buat delivery order (DO)

2 Delivery Order 1

Mengirim barang Sales Order invoice 3 D N SOI 5 SOI 1 PO DO 2 Sales order invoice 3

Prosedur Penjualan dan Penagihan

Fungsi Penjualan (marketing online) marketing online menerima purchase order dari konsumen partai, atas dasar PO tersebut, membuat Sales Order Invoice sebanyak 6 lembar. Lembar 1 dan PO konsumen diserahkan pada bagian penagihan, disimpan sementara. Lembar 2 untuk bagian pengiriman. Lembar 3 dan 4 untuk bagian gudang. Lembar 5 untuk konsumen partai dan lembar 6 untuk disimpan urut nomor. Untuk persetujuan kredit, tidak menggunakan dokumen hanya secara lisan dari bagian penjualan ke direktur utama sebagai fungsi kredit.

Fungsi gudang dari Sales Order Invoice lembar 3 dan 4, bagian gudang menyiapkan barang yang akan dikirim ke konsumen partai. Selanjutnya bagian gudang akan menyerahkan Sales Order Invoice lembar 3 bersama barangnya ke bagian pengiriman dan lembar 4 di simpan menurut nomor.

Fungsi pengiriman setelah menerima Sales Order Invoice dan barang dari bagian gudang, bagian pengiriman menerbitkan Sales Order Invoice lembar 2 dari arsipnya. Dari kedua dokumen tersebut, bagian pengiriman membuat delivery order rangkap 2. Lembar 1 delivery order dan lembar 5 Sales Order Invoice untuk disimpan berdasarkan tanggal, dan lembar 2 untuk fungsi penagihan.

Sales Order Invoice lembar 1, Sales Order Invoice lembar 3 dan delivery order lembar 1 disimpan berdasarkan nomor urut dokumen.

Dokumen yang digunakan PT. Cartenz Indonesia dalam sistem penjualan dan penerimaan kas adalah sales order invoice, nota penjualan (penjualan tunai) dan delivey order.

Deskripsi Pengendalian Internal atas Siklus Pendapatan yang dilaksanakan PT. Cartenz Indonesia

Pengendalian internal yang dilaksanakan oleh PT. Cartenz Indonesia meliputi unsur-unsur pengendalian internal dan lima komponen pengendalian internal yang saling berhubungan. Analisis sistem pengendalian internal terhadap siklus pendapatan di PT. Cartenz Indonesia dilihat dari unsur-unsur pengendalian internal yaitu sebagai berikut :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Dalam sistem penjualan kredit PT. Cartenz indonesia, bagian accouting hanya melakukan pencatatan piutang dari konsumen partai, sedangkan bagian finance bertanggung jawab atas penerimaan kas dari pelunasan piutang konsumen partai dan penerimaan kas dari hasil penjualan tunai.

2. Sistem wewenang dan prosedur pencatatan

Dalam melaksanakan transaksi penjualan kredit, sistem wewenang di PT. Cartenz Indonesia diatur sebagai berikut:

a. Penerimaan order dari konsumen konsumen partai diotorisasi oleh marketing online dengan memberikan tanda tangan pada invoice. Marketing online bertanggung jawab atas pengiriman yang dilakukan oleh bagian gudang untuk mengirimkan barang kepada konsumen.

b. Dalam transaksi penjualan kredit, marketing online mempunyai wewenang untuk memberikan otorisasi yang berupa tanda tangan di sales order invoice yang kemudian akan digunakan untuk pengiriman kepada konsumen partai. Untuk transaksi penjualan tunai yang mempunyai wewenang adalah kasir dengan memberikan bukti berupa nama kasir beserta paraf pada nota penjualan.

c. Pengiriman barang kepada konsumen partai diotorisasi oleh kepala gudang dengan memberikan cap “PT. Cartenz Indonesia” dan “copy” di faktur

penjualan dan sales order invoice sebagai bukti barang sudah dikirim ke konsumen partai. Faktur penjualan tersebut di buat rangkap tiga, untuk kpala gudang, marketing online, serta bagian accounting

alat panjat, chalkbag, assesories ( botol minum, karabiner mini, kompas, tempat hp, tas kamera, gaiter, coverbag, pisau & headlamp ) besarnya diskon adalah 12,5%, Semua item merk Bodypack diskon sebesar 12,5%, Produk Cozmeed 30 % tas & fashion 20 % . Batas pengambilan partai agar bisa mendapat diskon sebesar tersebut diatas adalah Rp 5.000.000,00. Informasi surat invoice dan faktur penjualan didasarkan pada harga jual, diskon penjualan, harga pokok yang ditetapkan oleh Head Office PT. Cartenz Indonesia.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

Cara-cara yang dilakukan PT. Cartenz Indonesia dalam menciptakan praktik yang sehat dalam pelaksanaan siklus penjualan adalah :

a. PT. Cartenz menggunakan formulir bernomor urut tercetak yang pemakaianya harus dipertanggungjawabkan oleh yang berwenang yaitu dengan memberikan tanda tangan pada formulir. Formulir yang digunakan PT. Cartenz Indonesia adalah Sales Order Invoice, faktur penjualan untuk penjualan kredit, sedangkan untuk penjualan tunai formulir yang digunakan adalah nota penjualan. Semua formulir tersebut bernomor urut tercetak dan harus dipertanggung jawabkan kepada yang berwenang.

c. Pada tahun 2005an PT. Cartenz Indonesia melakukan perputaran jabatan, namun mulai tahun 2011-2012 perputaran karyawan tidak lagi dilakukan. Rotasi kerja hanya dilakukan jika cabang memerlukan.

d. Setiap karyawan yang telah bekerja selama 12 (dua belas) bulan berturut-turut pada perusahaan, berhak atas cuti tahunan selama 12 (dua belas) hari kerja dengan mendapatkan upah penuh. Cuti tahunan tidak dapat diambil sekaligus, maksimal sekali pengambilan cuti adalah 3 (tiga) hari. Selama cuti jabatan karyawan akan digantikan oleh karyawan lain untuk sementara waktu.

e. PT. Cartenz Indonesia juga melakukan pemeriksaan persediaan barang yang dilakukan oleh internal control (auditor barang). Internal control melakukan cek persediaan barang secara rutin (stock opname). Cek persediaan ini untuk mencegah kelebihan atau kekurangan persediaan barang dan untuk mengecek ketelitian serta keandalan data persediaan.

4. Karyawan yang mutunya sesuai tanggung jawabnya

Struktur organisasi, sistem otorisasi dan prosedur pencatatan tergantung kepada sumber daya manusia yang melaksanakannya. Untuk mendapatkan sumber daya manusia yang ahli, berkompeten dalam bidangnya, jujur dan dapat dipercaya, pihak manajemen PT. Cartenz Indonesia menetukan persyaratan jabatan sebagai kriteria seleksi yang harus dipenuhi calon karyawan.

seleksi administrasi, jika lolos maka melakukan psikotes, tes kemampuan, dan inteview awal. Jika semua tes tersebut lolos, maka calon karyawan melakukan interview kepada user. Selanjutnya calon karyawan menunggu untuk pengumuman penerimaan karyawan. Untuk karyawan yang sudah dinyatakan diterima, maka harus melakukan training selama 14 hari sebelum tanda tangan kontrak kerja. Terakhir, penyerahan /pengiriman karyawan baru ke cabang/divisi yang membutuhkan.

Pengembangan pendidikan karyawan lama (training) PT. Cartenz Indonesia juga dilakukan minimal 2-3 kali selama setahun, diadakan oleh pusat / cabang PT. Cartenz Indonesia.

Selain analisis menggunakan unsur-unsur pengendalian internal terhadap siklus pendapatan digunakan juga analisis menggunakan lima komponen COSO adalah sebagai berikut:

1. Lingkungan Pengendalian

Lingkungan pengendalian mencerminkan sikap dan tindakan para pemilik, karyawan PT. Cartenz Indonesia dan lingkungan pengendalian juga sangat berpengaruh dalam sebuah perusahaan. Lingkungan pengendalian PT. Cartenz Indonesia meliputi :

karyawan wajib hadir ditempat kerja 30 menit sebelum jam kerja dan dapat membuktikan kehadiran dengan mengisi daftar hadir pada waktu datang dan pulang. Setiap karyawan dilarang menandatangani daftar hadir milik orang lain/teman sekerjanya atau ditandatangani oleh orang lain sebagai tanda bukti kehadirannya, jika terlambat karena suatu hal maka harus menginformasikan kepada rekan kerjanya atas persetujuan atasannya. Karyawan yang tidak hadir harus dapat menunjukkan bukti atau memberikan alasan yang sah tentang ketidakhadirannya secara tertulis. Jika karyawan yang tidak hadir, tidak menunjukkan bukti dianggap tidak bekerja, dan kepadanya tidak diberikan upah pada hari tersebut.

Partisipasi dewan komisaris atau komite audit. PT. Cartenz Indonesia tidak memiliki komite audit dalam yang mempunyai tanggung jawab dalam mengawasi pelaporan keuangan. Bagian yang bertugas dalam mengawasi pelaporan keuangan adalah direktur utama.

Struktur organisasi. PT. Cartenz mempunyai struktur organisasi (Lampiran 4) tertulis dan job description sehingga masing-masing karyawan dapat mengetahui tugasnya dan tanggung jawabnya secara jelas. Berikut ini adalah job description dari PT. Cartenz Indonesia :

a. Operasional Manager memiliki tugas menganalisa kebutuhan dan pengelolaan budget operasional pusat serta cabang dan berkerjasama dengan marketing dalam merencanakan program.

b. Purchasing memiliki tanggung jawab mengenai rencana belanja bulanan, laporan harian, mingguan dan bulanan, laporan hutang ke supplier per hari, pembelian dan pengadaan barang dan operasional stock gudang.

c. Admin purchase bertugas untuk menginput pembelian barang dari supplier, membuat nota penerimaan dari Grosir untuk penjualan partai, membuat surat invoice untuk partai, merekap data mutasi tiap cabang pada akhir bulan, faktur / nota pembelian barang setiap hari.

d. Warehouse Head akan Mengontrol, menjalankan, mempertanggungjawabkan barang masuk gudang / keluar (kepada purchasing), Cetak barcode / pelabelan barang, cek fisik barang, mempertanggungjawabkan stock per satu bulan (internal control Manager).

f. Finance memiliki tugas membuat, memeriksa dan mengarsip faktur, nota supplier, laporan AP/AR untuk memastikan status hutang/piutang perusahaan, menerima, memeriksa tagihan dari supplier dan atau pihak eksternal serta membuat rekapnya untuk memastikan pembayaran terkirim tepat waktu, membuat perhitungan pajak untuk perusahaan (PPN, PPH, tahunan dan pribadi).

g. Bagian Accounting menyiapkan perhitungan laba-rugi dan laporan akuntansi biaya dan penutupan setiap bulan, menyusun pembukuan ledger umum dan dokumen transaksi bisnis, input data keuangan ke sistem keuangan otomatis perusahaan, input data ke sistem keuangan otomatis perusahaan, kontrol budget untuk semua cabang.

h. Brand Analyst, menerima data stock barang supplier yang masuk dari purchasing dan diinformasikan ke cabang, mengajukan order barang dari cabang kepada purchasing, merekap laporan penjualan harian cabang per 10 hari

j. Storehead, menyelenggarakan riset pasar, mengatur dan mengelola operasional toko baik dari asset barang maupun budget.

k. Frontliner. Bertugas melayani kebutuhan customer yang datang, menjaga keamanan barang toko serta keakuratan stock barang, melakukan entry hasil check stock harian dan hasil penjualan ke dalam kartu stock setiap hari secara manual, membuat laporan penjualan harian.

l. Chasier. Bertanggung jawab terhadap jumlah pembayaran dari setiap transaksi serta pengecekan barang keluar toko dan transfer hasil penjualan ke bagian Keuangan, menginput hasil penjualan, mengecek nota dengan hasil penjualan, melakukan pencatatan penjualan dan akuntansi secara manual, membuat laporan kas kecil.

m. Supervisor. Mengkoordinasikan SDM yang menjadi tanggung jawabnya berkaitan dengan pengembangan, analisis, dan penyusunan laporan cabang, membuat rekapitulasi laporan mingguan, bulanan, triwulan, dan tahunan baik yang berkaitan dengan penjualan, operasional, dan SDM, memberikan orientasi kerja pada karyawan baru, bertanggung jawab untuk aktifitas karyawan meliputi: jadwal shift harian, istirahat, libur mingguan, lembur, tugas luar shift, back-up karyawan tidak hadir, cuti, dan rotasi shift.

bekerja sama dengan divisi marketing dan pihak ketiga dalam pelaksanaan assessment karyawan & training pengembangan SDM.

Penetapan wewenang dan tanggung jawab. Setiap karyawan PT. Cartenz Indonesia mempunyai otoritas dan tanggung jawab masing-masing dalam menjalankan sistem dan prosedur sebuah transaksi bisnis seperti yang terdapat pada job description. Terdapat pemisahan fungsi penjualan yang bertanggung jawab terhadap pesanan konsumen, fungsi gudang bertanggung jawab pada persediaan barang, fungsi akuntansi bertanggung jawab terhadap pencatatan transaksi yang terjadi. Pada perusahaan PT. Cartenz Indonesia masih terdapat satu karyawan yang merangkap dua fungsi yaitu penjualan dan penagihan karena adanya target penjualan yang harus dipenuhi karyawan bagian marketing on-line.

Kebijakan dan praktik sumber daya manusia. PT. Cartenz Indonesia menerapkan kebijakan tentang kontrak karyawan baru, pelatihan karyawan baru dan lama, evaluasi karyawan yang dilakukan setiap 3 (tiga bulan) dengan sistem rangking, pemberian kompensasi cuti tahunan selama 12 (dua belas) hari kerja dengan mendapatkan upah penuh dan cuti khusus untuk karyawan wanita hamil. Cuti hamil tersebut diberikan 1,5 bulan sebelum dan 1,5 bulan sesudah terjadinya kelahiran.

2. Penilaian Resiko.

Risiko yang dapat muncul atau berubah di PT. Cartenz Indonesia karena keadaan berikut ini :

memiliki banyak cabang dan konsumen partai. Cabang dan konsumen partai semakin lama memesan barang dengan jumlah yang banyak dan dalam jangka waktu yang cepat, sehingga perusahaan dituntut untuk memproduksi pesanan konsumen dengan jangka waktu yang singkat pula. Dalam hal ini muncul resiko yaitu beberapa barang yang diproduksi mengalami cacat produk sehingga kepuasan konsumen terhadap barang tersebut berkurang dan mengakibatkan rusaknya mutu perusahaan.

Personel baru. PT. Cartenz Indonesia dalam merekrut karyawan melalui berbagai tahap dan karyawan akan melalui training terlebih dahulu untuk membekali karyawan dalam bekerja, namun jabatan karyawan di PT. Cartenz Indonesia ini tidak diukur dari latar belakang pendidikannya. Pendidikan karyawan sebagian besar adalah SMA salah satunya adalah bagian accounting, dan hanya beberapa dari perguruan tinggi. Di sini, terjadi ketidaksesuaian antara latar belakang pendidikan karyawan dengan jabatannya sehingga munculnya kinerja yang kurang optimal sehingga dapat mengakibatkan kesalahan-kesalahan dalam proses pelaporan, perhitungan, pencatatan karena tidak adanya kesesuaian pendidikannya.

Sistem informasi yang diperbaharui / diperbaiki. Pada tahun 2012 awal, sistem komputer yang lama diganti menjadi sistem yang baru, namun transformasi dari sistem ini menyebabkan karyawan melakukan kesalahan-kesalahan karena tidak adanya pelatihan terlebih dahulu. Karyawan lebih lama dalam memproses data, membuat laporan, menginput data karena belum terbiasa dengan sistem baru ini.

Perubahan struktur organisasi. Mulai tahun 2011 sampai dengan tahun 2012 PT. Cartenz Indonesia tidak melakukan perubahan struktur karena perubahan struktur organisasi ini dianggap tidak efisien karena masing-masing dari karyawan tersebut sudah memiliki tanggung jawabnya terhadap tugasnya masing-masing, namun hal ini justru kan mengakibatkan kecurangan karyawan apabila terus berada di posisi yang sama karena karyawan akan lebih memahami semua yang ada di posisi tersebut sehingga kecurangan akan mudah dilakukan.

3. Aktivitas Pengendalian

Komponen ketiga dari pengendalian internal adalah aktivitas pengendalian yang merupakan kebijakan dan peraturan untuk mendukung tujuan organisasi. Ativitas pengendalian yang dilaksanakan PT. Cartenz Indonesia adalah:

Otorisasi yang tepat atas transaksi dan aktivitas direktur utama menetapkan kebijakan kredit untuk konsumen, sedangkan kebijakan terhadap harga jual, diskon penjualan olehhead office.

Dokumen dan catatan yang memadai dilakukan secara manual atau terkomputerisasi. Pencatatan manual digunakan untuk cross check dari sistem yang sudah terkomputerisasi. Biasanya pencatatan manual dilakukan pada persediaan. Dokumen yang berkaitan dengan penjualan dan penerimaan kas adalah sales order invoice, faktur penjualan, nota penjualan, delivery order yang masing-masing bernomor urut pre number dan terdapat ruang untuk melakukan otorisasi sehingga dapat dipertanggung jawabkan.

Pemeriksaan independen atas kinerja. Penilaian kinerja setiap 3 (tiga bulan) dengan sistem rangking. Tim penilai untuk level Storehead adalah divisi SDM, divisi Sales & Marketing, dan Direksi. Form Penilaian Kinerja sales counter harus diisi dan dikirimkan ke Divisi SDM setiap bulan.

4. Informasi dan komunikasi

Transaksi harus dicatat dan diidentifikasi secara tepat dan akurat. Transaksi juga harus diklasifikasikan sesuai katagori transaksi, misalnya : utang, piutang. Transaksi harus dicatat sebesar yang diterima/dibayarkan. Semua proses pencatatan tersebut dilakukan oleh karyawan accounting.

Pembuatan laporan keuangan secara tepat juga harus dilakukan oleh karyawan bagian HRD, Finance, purchasing, internal control, brand analyst, store head, mareting online, supervisor. Masing-masing karyawan tersebut akan menyerahkan laporan tersebut kepada direktur utama PT. Cartenz Indonesia. Kualitas informasi yang dihasilkan dari sistem tersebut berdampak terhadap kemampuan manajemen untuk membuat keputusan untuk mengendalikan aktivitas dan menyiapkan laporan keuangan yang andal. Komunikasi ini mencakup penyediaan pemahaman tentang peran dan tanggung jawab individual berkaitan dengan pengendalian intern terhadap pelaporan keuangan.

5. Pengawasan kinerja

Supervisi yang efektif. Supervisor akan mengawasi dan mengevaluasi proses aktivitas karyawan, melakukan rieview kinerja karyawan, dan bertanggung jawab untuk aktivitas karyawan. tindak lanjut terhadap karyawan.

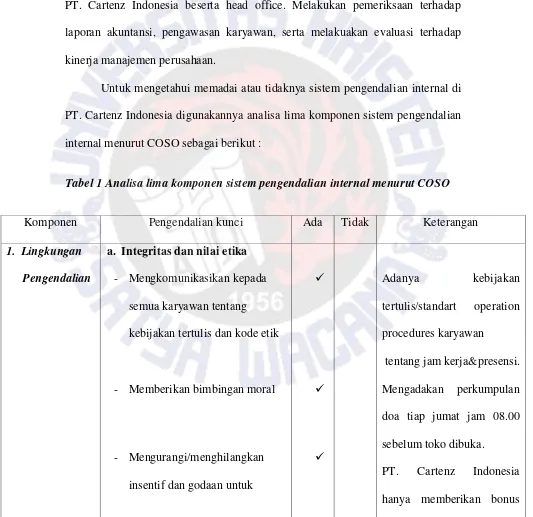

Audit internal. Karyawan yang melakukan pemeriksaan adalah direktur utama PT. Cartenz Indonesia beserta head office. Melakukan pemeriksaan terhadap laporan akuntansi, pengawasan karyawan, serta melakuakan evaluasi terhadap kinerja manajemen perusahaan.

[image:33.595.49.582.232.749.2]Untuk mengetahui memadai atau tidaknya sistem pengendalian internal di PT. Cartenz Indonesia digunakannya analisa lima komponen sistem pengendalian internal menurut COSO sebagai berikut :

Tabel 1 Analisa lima komponen sistem pengendalian internal menurut COSO

Komponen Pengendalian kunci Ada Tidak Keterangan

1. Lingkungan

Pengendalian

a. Integritas dan nilai etika - Mengkomunikasikan kepada

semua karyawan tentang kebijakan tertulis dan kode etik

- Memberikan bimbingan moral

- Mengurangi/menghilangkan insentif dan godaan untuk

Adanya kebijakan tertulis/standart operation procedures karyawan

menghindari ketidakjujuran karyawan

saat karyawan mencapai target dan pada hari raya keagamaan.

b. Partisipasi dewan komisaris/komite audit

Tidak adanya unit organisasi terpisah dalam melaksanakan audit.

c. Filosofi pihak manajemen dan gaya beroperasi

- Memonitor resiko bisnis

- Pertemuan informal antara bagian penjualan, akuntansi dan direktur

- Sikap dan tindakan terhadap pelaporan keuangan

Yang bertugas melakukan riset/survey pasar adalah Storehead.

- Komputer yang di update Penggantian system dilakukan pada tahun 2012 awal.

d. Struktur organisasi Adanya Struktur organisasi dan job description secara tertulis.

e. Penetapan wewenang dan tanggung jawab

Tugas karyawan terdapat di job description namun pertanggugjawabannya terletak pada direktur utama. f. Kebijakan dan praktik sumber

daya manusia

- Adanya bonus

- Pinjaman tunai kepada karyawan

- Seleksi calon karyawan

- Perputaran jabatan (rotasi kerja)

karyawan lama 2-3 kali dalam setahun.

Bonus untuk karyawan yang mencapai target dan bonus untuk hari raya keagamaan untuk semua karyawan (THR)

Pinjaman tunai tidak ada, PT. Cartenz hanya memberikan diskon khusus untuk karyawan jika membeli barang namun harus konfirmasi kepada head office.

Seleksi karyawan baru dilakukan bagian HRD. Mulai dari tes administrasi, interview, tes tertulis sampai interview user.

- Pengambilan cuti karyawan Cuti karyawan 12 hari dalam setahun, cuti khusus hamil 1,5 bulan sebelum dan sesudah.

2. Penilaian

resiko

a. Perubahan lingkungan Adanya cacat produk karena pemesanan dari pelanggan yang banyak dengan jangka waktu yang singkat.

b. Personel baru Ketidaksesuaian antara latar

belakang pendidikan dengan jabatan karyawan.

Misalnya: accounting

c. Lini produk Pengawasan selalu

ditingkatkan untuk barang yang semakin banyak jenisnya.

d. Sistem informasi yang diperbaharui / diperbaiki

Perubahan sistem menyebabkan karyawan lebih lama dalam memproses data.

Indonesia.

3. Aktivitas

Pengendalian

a. Pemisahan tugas yang memadai - Terpisahnya Fungsi akuntansi,

penjualan dan fungsi kredit

- Terpisahnya Fungsi akuntansi dan fungsi kas

- Transaksi harus dilaksanakan oleh lebih dari satu orang

Ada fungsi yang terpisah antara fungsi-fungsi yang ada di perusahaan. Fungsi accounting mencatat semua transaksi piutang, Fungsi penjualan/Marketing online memenuhi pesanan konsumen, fungsi kedit/direktur utama memiliki wewenang untuk menolak atau memberi kredit kepada konsumen. Fungsi akuntansi menyusun laporan keuangan, fungsi kas/finance menerima kas dari pelunasan piutang dan mengecek utang, jadi terjadi pemisahan fungsi.

satu orang. Saat penjualan kredit fungsi yang terkait adalah, marketing online, bagian gudang, accounting, finance.

b. Otorisasi yang tepat atas transaksi dan aktivitas

- Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman

- Persetujuan pemberian kredit diberikan oleh fungsi kredit dengan membubuhkan tanda tangan

- Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman dengan membubuhkan cap dan tanda

sales order invoice adalah formulir yang yang diserahkan kepada konsumen partai setelah melakukan pemesanan barang. Formulir ini diotorisasi oleh karyawan bagian marketing online. Marketing online hanya meminta persetujuan secara lisan kepada direktur utama sebagai fungsi kredit.

tangan

- Penetapan harga jual, syarat penjualan, syarat pengangkutan barang, potongan penjualan berada di tangan direktur dengan penerbitan surat keputusan

Penetapan harga jual, diskon penjualan diatur oleh Head Office PT. Cartenz Indonesia.

c. Dokumen dan catatan yang memadai

- Penggunaan formulir bernomor urut tercetak (pre number)

Semua formulir di PT. Cartenz menggunakan nomor urut tercetak (pre number), baik untuk nota penjualan, sales order invoice.

d. Pengendalian fisik atas aktiva dan catatan

- Secara periodik diadakan pencocokan fisik kekayaan dan catatan perusahaan

Bagian internal control selalu mengadakan cek fisik persediaan di gudang. e. Pemeriksaan independen atas

kinerja

4. Informasi &

komunikasi

a. Transaksi yang dicatat benar terjadi (keterjadian)

Penjualan selalu dicatat dengan benar kepada pelanggan yang benar-benar ada

b. Transaksi yang ada sudah dicatat (kelengkapan)

Transaksi penjualan yang terjadi selalu dicatat

c. Transaksi yang dicatat

dinyatakan pada jumlah yang benar (akurat)

Penjualan dicatat senilai barang yang dikirim ke pelanggan, ditagihkan dan dicatat dengan tepat oleh PT. Cartenz

d. Posting dan pengikhtisaran dengan benar

Penjualan diposting dengan benar dan dikelompokkan dengan benar.

e. Transaksi diklasifikasikan dengan benar

Semua transaksi

dicantumkan dengan benar sesuai klasifikasi jenis transaksi.

f. Transaksi dicatat pada tanggal yang benar

Penjualan selalu dicatat saat tanggal transaksi itu terjadi.

5. Pengawasan

kinerja

control. b. Pembentukan unit organisasi

untuk mengawasi kinerja

PT. Cartenz Indonesia tidak memiliki badan audit terpisah untuk melakukan pemeriksaan. Direktur utama bersama head office yang melakukan hanya melakukan pengawasan.

Dari tabel di atas, hasil yang diperoleh adalah

dimana hasil tersebut lebih dari 50% maka disimpulkan bahwa sistem pengendalian internal siklus pendaptan di PT. Cartenz Indonesia dilihat dari unsur-unsur pengendalian internal sudah memadai.

KESIMPULAN DAN IMPLIKASI Kesimpulan

Berdasarkan analisa, dapat disimpulkan bahwa pelaksanaan sistem pengendalian internal siklus pendapatan di PT. Cartenz Indonesia dapat ditunjukkan dengan adanya bagan alir (flowchart) dari pemesanan baramg, penjualan dan penagihan kepada pelanggan dan sudah memenuhi prinsip-prinsip pengendalian internal walaupun masih ada otorisasi yang belum terdokumentasi.

hampir semua sistem otorisasi dan prosedur pencatatan sudah dilakukan, PT. Cartenz Indonesia sudah melakukan kebijakan dan praktek yang sehat dan karyawan yang mutunya sesuai dengan tanggung jawabnya. PT. Cartenz juga sudah memiliki struktur organisasi, job description, standar operasional prosedur karyawan secara tertulis namun masih terdapat kelemahan-kelemahan pada beberapa komponen pengendalian COSO. Dari beberapa kelemahan yang muncul, kelemahan yang paling penting untuk dilakukan pengendalian adalah:

1. Direktur utama selaku fungsi kredit hanya memberikan otorisasi secara lisan tidak ada dokumen yang digunakan.

2. Tidak adanya pemeriksaan mendadak serta badan pemeriksa yang terpisah dalam melakukan pemeriksaan PT. Cartenz Indonesia

3. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman hanya dengan membubuhkan cap, tidak ada tanda tangan di formulir.

Implikasi Terapan

Berdasarkan hasil penelitian Sistem Pengendalian Internal siklus pendapatan yang dilakukan di PT. Cartenz Indonesia, ada beberapa saran yang dapat digunakan sebagai untuk mengembangkan sistem pengendalian internal perusahaan yaitu:

2. Untuk ukuran perusahaan yang memiliki beberapa cabang dan partai yang tersebar di beberapa kota, sebaiknya pengawasan tidak hanya dilakukan oleh direktur utama dan head office, namun sebaiknya PT. Cartenz Indonesia memiliki fungsi yang terpisah, satu/dua orang yang bertugas untuk mengawasi aktivitas/kegiatan di perusahaan.

3. Pemeriksaan mendadak yang dilakukan PT. Cartenz hanya untuk persediaan barang, sebaiknya PT. Cartenz Indonesia juga melakukan pemeriksaan mendadak untuk kegiatan/aktivitas perusahaan secara keseluruhan.

DAFTAR PUSTAKA

Arens, A. Alvin, Randal J. Elder, dan Mark S. Beasley, 2002, Auditing dan Jasa Assurance, edisi keduabelas, jilid 2, Erlangga, Jakarta.

Boynton, C. Wiliiam, Raymond N. Johnson, dan Walter G. Kell, 2002, Modern Auditing edisi ketujuh, jilid 1, Erlangga, Jakarta.

Boynton, C. Wiliiam, Raymond N. Johnson, dan Walter G. Kell, 2003, Modern Auditing edisi ketujuh, jilid 2, Erlangga, Jakarta.

George, H. Bodnar, dan William S. Hopwood, 1996, Sistem informasi Akuntansi jilid 1, Salemba Empat, Jakarta.

Krismiaji, 2002, Sistem informasi Akuntansi, YKPN, Yogyakarta.

Melinda, Handayani, 2009, Uji Pengendalian Terhadap Siklus Penjualan dan Penerimaan Kas Studi Kasus pada CV. Maju Jaya Semarang. Skripsi program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Mulyadi, 2010, Sistem Akuntansi, Salemba Empat, Jakarta.

Pricilla, R.P. Mayang, 2011, Analisis Pengendalian Internal pada Siklus Penjualan Kredit Citra Mandiri Gordin. Skripsi program S1 Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana (tidak dipublikasikan).

Romney B. Marshall dan Paul John Steinbart, 2006, Sistem Informasi Akuntansi jilid 2 edisi ke sembilan, Salemba Empat, Jakarta.

Tunggal, Amin Widjaja, 1995, Struktur Pengendalian Intern, PT. Rineka Cipta, Jakarta