PENGARUH KLASIFIKASI TEMUAN

PEMERIKSAAN DAN OPINI TAHUN

SEBELUMNYA TERHADAP PENENTUAN

OPINI PEMERIKSAAN BPK ATAS LAPORAN

KEUANGAN PEMERINTAH DAERAH

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika dan Bisnis

Universitas Diponegoro

Disusun oleh:

JANU HASNOWO NIM. 12030114183021

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS DIPONEGORO

SEMARANG

2016

iv

PERNYATAAN ORISINALITAS SKRIPSI

Yang bertanda tangan di bawah ini saya, Janu Hasnowo, menyatakan bahwa skripsi dengan judul: PENGARUH KLASIFIKASI TEMUAN PEMERIKSAAN DAN OPINI TAHUN SEBELUMNYA TERHADAP PENENTUAN OPINI PEMERIKSAAN BPK ATAS LAPORAN KEUANGAN PEMERINTAH DAERAH, adalah hasil tulisan saya sendiri. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukan gagasan atau pendapat atau pemikiran dari penulis lain, yang saya akui seolah-olah sebagai tulisan saya sendiri, dan/atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan penulis aslinya.

Apabila saya melakukan tindakan yang bertentangan dengan hal tersebut, baik disengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Semarang, 01 Agustus 2016 Yang membuat pernyataan,

Janu Hasnowo NIM. 12030114183021

v

“

IT ALWAYS SEEMS IMPOSSIBLE

UNTIL IT’S DONE

.”

-

Nelson Mandelavi

ABSTRACT

This research aims to prove empirically by explaining directly influence the classification of the audit findings (weakness of internal control systems and non-compliance with laws and regulations) and the previous year's audit opinion on the determination of the audit opinion from the Audit Board of Republic of Indonesia (BPK RI) on the financial statement of the local government (LKPD). The independent variable, weakness of the internal control system is proxied by the number of weaknesses ot the system of accounting and reporting controls, the number of weaknesses of the implementation of the control system of income and expenditure budget, and the weakness of the internal control structure. As for the independent variable, non-compliance with laws and regulations is proxied by the number of cases of loss of the local government, the number of cases of potential loss of the local goventment, the number of cases of shortage of income and the number of cases of administrative irregularities. Analysis of the data in this research using ordinal logistic regression, since the variable is proxied by ordinal data into WTP, WTP-DPP, WDP, TMP and TW. This research uses secondary data, audit reports of BPK on the financial statements of the local government from fiscal Year 2012 to 2013. The selection of the samples in this research using the cluster random sampling method.

The results of research shows that the weaknesses ot the system of accounting and reporting controls, and cases of loss of the local government negatively affect the determination of audit opinion on the financial statement of the local government, while the previous year’s audit opinion positively affect to these.

Keywords: internal control system, compliance with laws and regulations, the previous year’s audit, audit opinion from BPK,ordinal logistic regression, the cluster random sampling, LKPD

vii

ABSTRAK

Penelitian ini bertujuan untuk membuktikan secara empiris dengan menjelaskan pengaruh langsung klasifikasi temuan pemeriksaan (kelemahan sistem pengendalian intern dan ketidakpatuhan terhadap pertauran perundang-undangan) dan opini pemeriksaan tahun sebelumnya terhadap penentuan opini pemeriksaan Badan Pemeriksa Keuangan (BPK RI) atas laporan keuangan pemerintah daerah (LKPD). Variabel bebas kelemahan sistem pengendalian intern diproksikan dengan jumlah kelemahan sistem pengendalian akuntansi dan pelaporan, jumlah kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, kelemahan struktur pengendalian intern. Sedangkan untuk variabel bebas ketidakpatuhan terhadap peraturan perundang-undangan diproksikan dengan jumlah kasus kerugian daerah, jumlah kasus potensi kerugian daerah, jumlah kasus kekurangan penerimaan dan jumlah kasus penyimpangan administrasi. Analisis data dalam penelitian ini menggunakan regresi logistik ordinal, karena variabel terikat diproksikan dengan data ordinal menjadi WTP, WTP-DPP, WDP, TW dan TMP. Penelitian ini menggunakan data sekunder yaitu laporan hasil pemeriksaan BPK atas laporan keuangan pemerintah daerah Tahun Anggaran 2012-2013. Pemilihan sampel pada penelitian ini menggunakan metode

cluster random sampling.

Hasil penelitian menunjukkan bahwa kelemahan sistem pengendalian akuntansi dan pelaporan dan kasus kerugian daerah berpengaruh negatif sedangkan perolehan opini tahun sebelumnya berpengaruh positif terhadap pembentukan opini BPK atas pemeriksaan laporan keuangan pemerintah daerah.

Kata kunci: sistem pengendalian intern, kepatuhan terhadap peraturan perundang-undangan, opini BPK, opini pemeriksaan tahun sebelumnya, LKPD, regresi logistik ordinal, cluster random sampling.

viii

KATA PENGANTAR

Puji dan syukur penulis haturkan kepada Ida Sang Hyang Widhi Wasa atas

asung kerta wara nugraha-Nya, sehingga penulis dapat menyelesaikan skripsi

yang berjudul “PENGARUH KLASIFIKASI TEMUAN PEMERIKSAAN DAN OPINI TAHUN SEBELUMNYA TERHADAP PENENTUAN OPINI PEMERIKSAAN BPK ATAS LAPORAN KEUANGAN PEMERINTAH DAERAH”. Skripsi ini merupakan salah satu syarat salah satu syarat untuk menyelesaikan Program Sarjana (S1) pada Program Sarjana Fakultas Ekonomika

dan Bisnis Universitas Diponegoro.

Penulis menyadari bahwa usaha yang penulis lakukan selama masa

perkuliahan sampai penyelesaian skripsi ini tidak lepas dari bantuan dari berbagai

pihak baik secara langsung maupun tidak langsung. Oleh karena itu, penulis ingin

mengucapkan banyak terima kasih kepada:

1. Bapak Usman Raharjo dan Ibuk Etik Yuniati, atas segala restu, kasih dan

sayang kepada penulis, serta dik Lugas dan dik Arlin yang selalu menjadi

semangat dan memberi dukungan kepada penulis;

2. Dr. Suharmono, S.E., M.Si., selaku Dekan Fakultas Ekonomika dan Bisnis

Universitas Diponegoro;

3. Fuad, S.E.T., M.Si., Akt., Ph.D, selaku Kepala Jurusan Akuntansi Fakultas

ix

4. Dr. Haryanto, S.E., M.Si., Ak., CA. selaku dosen pembimbing yang telah

berkenan meluangkan waktu dan memberikan masukan serta bimbingan

kepada penulis dalam penyusunan skripsi ini;

5. Aditya Septiani, S.E., M.Si., Akt., selaku dosen wali yang telah banyak

membantu penulis dalam permasalahan akademis di Universitas Diponegoro.

6. Seluruh staf pengajar di FEB Universitas Diponegoro yang telah mengajar

dan membagi ilmu serta pengalamannya kepada penulis selama proses

perkuliahan;

7. Rekan-rekan seangkatan tugas belajar Undip, BPK-23, yang telah membantu

menyelesaikan skripsi ini dan menemani serta memberikan pengetahuan baru

kepada penulis selama proses perkuliahan di Universitas Diponegoro;

8. Rekan-rekan mahasiswa reguler di Universitas Diponegoro, baik yang

tergabung dalam KMHD-UNDIP, KKN LAM-EBIS, KKN WATUAJI dan

komunitas lain, yang telah menyediakan suasana kekeluargaan selama di

Universitas Diponegoro;

9. BPK RI yang telah memberi izin bagi penulis untuk meningkatkan

kemampuan dan gelar akademis di Universitas Diponegoro.

x

Penulis menyadari bahwa skripsi ini masih terdapat banyak kekurangan.

Oleh karena itu, penulis mengharapkan kritik dan saran untuk perbaikan di masa

mendatang. Akhir kata, semoga skripsi ini bermanfaat bagi penulis sendiri dan

semua pihak yang menggunakannya.

Semarang, 01 Agustus 2016 Penulis,

Janu Hasnowo NIM. 12030114183021

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN KELULUSAN UJIAN ... iii

PERNYATAAN ORISINALITAS SKRIPSI ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRACT ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian... ... 12

1.5 Sistematika Penulisan... ... 13

BAB II TELAAH PUSTAKA ... 15

2.1 Landasan Teori ... 15

2.1.1 Teori Atribusi ... 15

2.1.2 Laporan Keuangan Daerah... ... 16

2.1.3 Laporan Hasil Pemeriksaan... ... 20

2.1.4 Opini Laporan Keuangan ... 22

2.1.5 Opini Tahun Sebelumnya ... 28

2.1.6 Temuan Pemeriksaan ... 31

2.1.7 Kelemahan Sistem Pengendalian Intern ... 34

2.1.7.1 Kelemahan Pengendalian Akuntansi dan Pelaporan ... 36

2.1.7.2 Kelemahan Pengendalian Pelaksanaan Anggaran Pendapatan dan Belanja ... 37

2.1.7.3 Kelemahan Struktur Pengendalian Intern ... 38

2.1.8 Ketidakpatuhan pada Peraturan Perundang-undangan ... 38

2.1.8.1 Temuan Kerugian Daerah ... 39

2.1.8.2 Temuan Potensi Kerugian Daerah ... 40

2.1.8.3 Temuan Kekurangan Penerimaan Daerah ... 41

xii

2.2 Penelitian Terdahulu ... 42

2.3 Kerangka Pemikiran ... 48

2.4 Hipotesis Penelitian... 49

2.4.1 Pengaruh Temuan SPI terhadap Opini ... 49

2..4.2 Pengaruh Temuan Ketidakpatuhan terhadap Opini ... 53

2.4.3 Pengaruh Opini Tahun sebelumnya terhadap Opini ... 58

BAB III METODE PENELITIAN... 60

3.1 Variabel Penelitian dan Definisi Operasional Variabel ... 60

3.1.1 Variabel Terikat ... 60

3.1.2 Variabel Bebas ... 62

3.2 Populasi dan Sampel ... 70

3.3 Jenis dan Sumber Data ... 71

3.4 Metode Pengumpulan Data ... 72

3.5 Metode Analisis Data ... 72

3.5.1 Analisis Statistik Deskriptif ... 73

3.5.2 Analisis Regresi Logistik Ordinal ... 73

BAB IV HASIL DAN PEMBAHASAN... 77

4.1 Deskripsi Objek Penelitian ... 77

4.2 Hasil Analisis Data... 79

4.2.1 Statistik Deskriptif ... 79

4.2.2 Uji Regresi Logistik Ordinal ... 84

4.2.2.1 Uji Likelihood L ... 84

4.2.2.2 Uji Goodness of Fit ... 85

4.2.2.3 Uji Nagelkerke R-Square ... 85

4.2.2.4 Uji Estimasi Parameter... 86

4.2.2.5 Uji Parallel Lines ... 90

4.2.3 Pengujian Hipotesis... 90

4.3 Interpretasi Hasil ... 93

4.3.1 Pengaruh Temuan SPI terhadap Opini ... 93

4.3.2 Pengaruh Temuan Kepatuhan terhadap Opini ... 97

4.3.3 Pengaruh Opini Tahun Sebelumnya terhadap Opini... 101

BAB V PENUTUP... 104 5.1 Simpulan ... 104 5.2 Keterbatasan ... 105 5.3 Saran ... 105 DAFTAR PUSTAKA ... 107 LAMPIRAN-LAMPIRAN ... 111

xvi

DAFTAR TABEL

Tabel 1.1. Rekapitulasi Opini Pemeriksaan LKPP TA 2004 - 2014 ... 3

Tabel 1.2. Rekapitulasi Opini Pemeriksaan LKKL TA 2006 - 2014 ... 4

Tabel 1.3. Rekapitulasi Opini Pemeriksaan LKPD TA 2004 - 2014 ... 5

Tabel 1.4. Rekapitulasi Temuan Pemeriksaan LKPD TA 2012-2014 ... 7

Tabel 2.1. Alternatif Hubungan OTS dengan Materialitas ... 30

Tabel 2.2. Ringkasan Hasil Penelitian Terdahulu ... 45

Tabel 3.1. Pemeringkatan Variabel Opini ... 61

Tabel 3.2. Pemeringkatan Variabel Opini Tahun Sebelumnya ... 70

Tabel 4.1. Proses Seleksi Sampel ... 77

Tabel 4.2. Distribusi Sampel ... 78

Tabel 4.3. Tabel Frekuensi Variabel OPINI ... 79

Tabel 4.4. Tabel Frekuensi Variabel OTS... 79

Tabel 4.5. Tabel Crosstab OPINI dengan OTS ... 81

Tabel 4.6. Statistik Deskriptif Variabel Independen ... 83

Tabel 4.7. Tabel Model Fitting Information ... 84

Tabel 4.8. Tabel Goodness of Fit Test ... 85

Tabel 4.9. Tabel Pseudo R-Square ... 86

Tabel 4.10. Tabel Estimasi Parameter ... 87

Tabel 4.11. Tabel Parallel Lines ... 90

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

Lampiran A Hasil Statistik Deskriptif ... 111

Lampiran B Hasil Analisis Regresi Logistik Ordinal ... 114

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu produk reformasi ekonomi Indonesia pasca krisis ekonomi

adalah reformasi di bidang keuangan negara. Reformasi keuangan yang dilakukan

mencangkup empat bidang, yaitu peraturan perundang-undangan, kelembagaan,

sistem dan peningkatan kualitas sumber daya manusia (Suyanto, 2007). Tujuan

utama reformasi keuangan bidang peraturan perundang-undangan adalah

memberikan sudut pandang yang lebih jelas terhadap keuangan negara di

Indonesia (Suyanto, 2007). Reformasi keuangan bidang peraturan

perundang-undangan melahirkan tiga paket Undang-Undang (UU) Keuangan Negara. Tiga

paket UU tersebut adalah UU Nomor (No.) 17 Tahun 2003 tentang Keuangan

Negara, UU No. 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU No. 15

Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

Negara.

Nasution (2006) memaparkan bahwa tiga paket UU keuangan negara

tersebut ditambah dengan disahkannya Peraturan Pemerintah (PP) No. 24 Tahun

2005 yang diperbarui dengan PP No. 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan, telah merubah struktur keuangan negara serta akuntabilitasnya.

Nasution (2007) menambahkan bahwa untuk meningkatkan transparansi dan

akuntabilitas pengelolaan keuangan negara dan guna melengkapi paket peraturan

2

Tahun 2006 tentang Badan Pemeriksa Keuangan (BPK). UU No. 15 Tahun 2006,

yang mengganti UU No. 5 Tahun 1973, memulihkan kebebasan dan kemandirian

BPK, serta memperluas obyek pemeriksaaannya.

Dalam Pasal 6 ayat (3) UU No. 15 Tahun 2006 tentang BPK disebutkan

bahwa pemeriksaan BPK mencangkup pemeriksaan keuangan, pemeriksaan

kinerja dan pemeriksaan dengan tujuan tertentu (PDTT). Jenis pemeriksaan

keuangan yang dilakukan oleh BPK meliputi Pemeriksaan Keuangan Pemerintah

Pusat dan Pemerintah Daerah. Tujuan pemeriksaan keuangan sesuai Peraturan

BPK No. 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN)

adalah untuk memberikan keyakinan yang memadai (reasonable assurance)

apakah laporan keuangan disajikan secara wajar, dalam semua hal yang material

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Petunjuk

Pelaksanaan (Juklak) Pemeriksaan Keuangan (2014), menyebutkan bahwa laporan

hasil pemeriksaan keuangan memuat opini BPK atas kewajaran laporan keuangan

yang diperiksa. Opini BPK terhadap kewajaran atas penyajian laporan keuangan

terdiri dari empat jenis yaitu, Wajar Tanpa Pengecualian (unqualified opinion),

Wajar Dengan Pengecualian (qualified opinion), Tidak Wajar (adverse opinion),

dan Menolak Memberikan Pendapat atau Tidak Menyatakan Pendapat (disclaimer

opinion).

Sejarah pemberian opini BPK atas pemeriksaan laporan keuangan

pemerintah dimulai pada Tahun Anggaran (TA) 2004, dengan opini disclaimer,

karena sejak Indonesia merdeka Tahun 1945, pertanggungjawaban keuangan

3

Pemerintah Pusat (LKPP) TA 2004 (Nasution, 2007). Untuk opini BPK atas

pemeriksaan LKPP dari TA 2004 s.d 2014 ditunjukan dalam Tabel 1.1.

Tabel 1.1

Rekapitulasi Opini Pemeriksaan atas LKPP TA 2004 s.d 2014 TA 2004-2008 2009-2014

OPINI TMP WDP

Sumber: IHPS BPK Semester I dan II Tahun 2008 s.d 2015, diolah

Dari Tabel 1.1 diketahui bahwa pertanggungjawaban keuangan pemerintah

pusat mendapatkan opini Tidak Menyatakan Pendapat (TMP) selama lima tahun

berturut-turut, dari TA 2004 s.d 2008. Opini BPK atas pemeriksaan LKPP

meningkat dari TMP menjadi Wajar Dengan Pengecualian (WDP) pada TA 2009,

dan bertahan sampai dengan TA 2014. Pertanggungjawaban keuangan pemerintah

pusat belum pernah mendapatkan opini Wajar Tanpa Pengecualian (WTP) dari

BPK. BPK menerangkan dalam Ikhtisar Hasil Pemeriksaan Semester (IHPS) I

Tahun 2008, dalam rangka meningkatkan kualitas laporan keuangan pemerintah,

sejak TA 2006 BPK memberikan opini tersendiri untuk Laporan Keuangan

Kementerian/Lembaga (LKKL). Opini pemeriksaan BPK atas LKKL memang

baru diberikan pada tahun 2006, tetapi sejak TA 2004 BPK sudah melakukan

pemeriksaan atas LKKL, walaupun belum memberikan opini (IHPS BPK, 2008).

Rekapitulasi opini hasil pemeriksaan atas LKKL dari TA 2006 s.d 2014

4

Tabel 1.2

Rekapitulasi Opini Pemeriksaan atas LKKL TA 2006 s.d 2014

TA Opini Jumlah KL WTP WDP TMP TW 2006 7 8,86% 36 45,57% 36 45,57% 0 0% 79 2007 15 18,75% 31 38,75% 33 41,25% 1 1,25% 80 2008 34 40,96% 31 37,35% 18 21,69% 0 0% 83 2009 44 56,41% 26 33,33% 8 10,26% 0 0% 78 2010 52 62,65% 29 34,94% 2 2,41% 0 0% 83 2011 66 75,86% 18 20,69% 3 3,45% 0 0% 87 2012 68 73,91% 22 23,91% 2 2,17% 0 0% 92 2013 64 74,42% 19 22,09% 3 3,49% 0 0% 86 2014 61 70,93% 18 20,93% 7 8,14% 0 0% 86

Sumber: IHPS BPK Semester I dan II Tahun 2008 s.d 2015, diolah

Pada Tabel 1.2 diketahui bahwa sejak TA 2008 hasil pemeriksaan BPK

atas pertanggungjawaban keuangan Kementerian/Lembaga tidak ada lagi yang

memperoleh opini TMP. Selain itu, sejak TA 2010 opini WTP untuk pemeriksaan

LKKL mengalami peningkatan yang drastis, berada pada presentase diatas 60%,

dan sejak TA 2011 terus berada pada rata-rata diatas 70%, dimana opini non-WTP

berada pada jumlah kurang dari 30% dari total jumlah kementerian/lembaga.

Perkembangan hasil pemeriksaan atas pertanggungjawaban keuangan

kementerian/lembaga, dimana perolehan opini WTP meningkat drastis sejak TA

2010, tidak sejalan dengan perkembangan hasil pemeriksaan atas

pertanggungjawaban keuangan pemerintah daerah. Rekapitulasi dinamika hasil

pemeriksaan BPK atas laporan keuangan pemerintah daerah (LKPD) dari TA

5

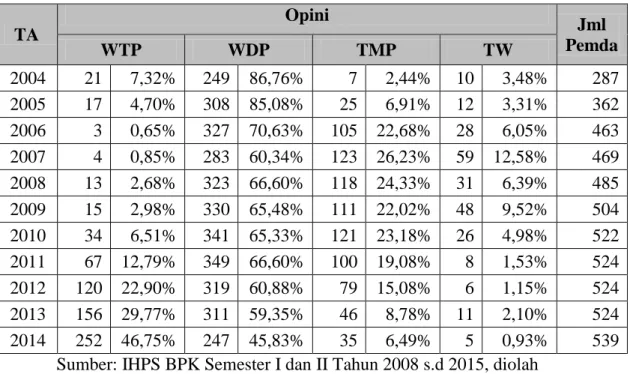

Tabel 1.3

Rekapitulasi Opini Pemeriksaan atas LKPD TA 2004 s.d 2014

TA Opini Jml Pemda WTP WDP TMP TW 2004 21 7,32% 249 86,76% 7 2,44% 10 3,48% 287 2005 17 4,70% 308 85,08% 25 6,91% 12 3,31% 362 2006 3 0,65% 327 70,63% 105 22,68% 28 6,05% 463 2007 4 0,85% 283 60,34% 123 26,23% 59 12,58% 469 2008 13 2,68% 323 66,60% 118 24,33% 31 6,39% 485 2009 15 2,98% 330 65,48% 111 22,02% 48 9,52% 504 2010 34 6,51% 341 65,33% 121 23,18% 26 4,98% 522 2011 67 12,79% 349 66,60% 100 19,08% 8 1,53% 524 2012 120 22,90% 319 60,88% 79 15,08% 6 1,15% 524 2013 156 29,77% 311 59,35% 46 8,78% 11 2,10% 524 2014 252 46,75% 247 45,83% 35 6,49% 5 0,93% 539

Sumber: IHPS BPK Semester I dan II Tahun 2008 s.d 2015, diolah

Tabel 1.3 memperlihatkan bahwa secara umum, sampai dengan TA 2014

perolehan opini WTP atas pemeriksaan LKPD, presentasenya masih dibawah 50%

dari total jumlah pemerintah daerah di Indonesia, baik pemerintah provinsi,

pemerintah kabupaten maupun pemerintah kota. Perolehan opini hasil

pemeriksaan atas LKPD, dari TA 2004 s.d 2013 didominasi oleh opini Wajar

Dengan Pengecualian (WDP), dengan presentase lebih dari 60%. Sedangkan pada

TA 2014, presentase opini WDP menurun menjadi 45,83%. Dari Tabel 1.3 dapat

dilihat juga bahwa perolehan opini WTP pada pemeriksaan LKPD meningkat

secara konstan sejak TA 2011, tetapi peningkatan tersebut belumlah sebaik pada

hasil pemeriksaan LKKL, sebagaimana ditunjukan pada Tabel 1.2.

Pemeriksaan BPK atas LKPD dimulai setelah pemberlakuan otonomi

6

Pemerintahan Daerah (yang diperbarui dengan UU No. 32 Tahun 2004)

menimbulkan konsekuensi bagi pemerintah daerah untuk mengelola keuangan

daerah masing-masing, dengan disertai tuntutan adanya transparansi dan

akuntabilitas (Mardiasmo, 2004). Pemeriksaan BPK atas LKPD juga merupakan

amanat pasal 31 UU No. 17 Tahun 2003 tentang Keuangan Negara, dimana

disebutkan bahwa setiap pemerintah daerah wajib membuat laporan

pertanggungjawaban pelaksanaan keuangan berupa laporan keuangan yang telah

diperiksa BPK.

Berbicara mengenai fenomena hasil pemeriksaan BPK, saat ini muncul

banyak kritik dari masyarakat kepada BPK, yang menganggap opini atas

kewajaran laporan keuangan yang diberikan BPK tidak mencerminkan kondisi

entitas pemerintah yang sebenarnya (Djalil, 2014). Dalam mengkritisi BPK,

masyarakat bukan tanpa dasar dan alasan, masyarakat mempertanyakan mengapa

BPK dapat memberikan opini WTP kepada entitas pemerintah pada suatu periode

anggaran, tetapi pada periode anggaran berikutnya entitas tersebut justru

tersandung masalah kecurangan (Djalil, 2014). Selain itu, ada pertanyaan dari

masyarakat mengenai keputusan BPK yang pernah memberikan opini WTP

kepada sebuah entitas pemerintahan tetapi pada dua periode berikutnya BPK

justru mengganti opini tersebut menjadi TMP (Tuanakotta, 2011).

Fenomena penentuan opini pemeriksaan laporan keuangan, khususnya

untuk pemeriksaan atas LKPD disoroti oleh Julianto (2010), bahwa terdapat

inkonsistensi perumusan opini dari pemeriksaan LKPD satu dengan yang lain, hal

7

temuan pemeriksaan yang sekiranya menjadi pertimbangan BPK dalam

merumuskan opini hasil pemeriksaan. Julianto (2010) memberikan contoh

pemeriksaan atas laporan keuangan sebuah pemerintah daaerah, dilaporkan

terdapat temuan-temuan yang berpengaruh pada opini atau sistem

pengendaliannya buruk, memperoleh opini wajar, apakah berarti opini LKPD

tersebut sama dengan opini yang didapatkan pemerintah daerah lain yang secara

obyektif memang menyajikan laporan keuangan secara wajar. Sebagai

perbandingan antara perkembangan perolehan opini pemeriksaan LKPD dengan

jumlah temuan pemeriksaan LKPD, pada Tabel 1.4 disajikan rekapitulasi jumlah

temuan pemeriksaan atas pertanggungjawaban keuangan pemerintah daerah

se-Indonesia dari TA 2011 s.d 2014.

Tabel 1.4

Rekapitulasi Temuan Pemeriksaan atas LKPD TA 2012 s.d 2014 No Klasifikasi Temuan 2011 2012 2013 2014 A. Kelemahan SPI

1. Kelemahan Sistem Pengendalian Akuntansi dan Pelaporan

2.420 2.165 2.194 2.408

2. Kelemahan Sistem Pengendalian Pelaksanaan Anggaran Pendapatan dan Belanja

2.196 2.492 2.562 2.777

3. Kelemahan Struktur Pengendalian Intern

1.137 1.152 1.256 1.267

Sub Total A 5.753 5.809 6.012 6.452 B. Ketidakpatuhan

1. Kerugian Daerah 2.172 2.802 2.818 2.630 2. Potensi Kerugian Daerah 446 471 445 347 3. Kekurangan Penerimaan 1.241 1.203 1.132 958 4. Penyimpangan Administrasi 2.988 3.000 2.536 2.565

Sub Total B 6.847 7.476 6.931 6.500 Total (A + B) 12.600 13.285 12.943 12.952

8

Berdasarkan Tabel 1.4, secara umum diketahui bahwa perkembangan

jumlah temuan pemeriksaan atas laporan keuangan tidak searah dengan

perkembangan perolehan opini hasil pemeriksaan. Pada Tabel 1.3 terlihat bahwa

sejak TA 2011, perolehan opini WTP terus mengalami trend peningkatan, akan

tetapi hal tersebut tidak diikuti dengan penurunan jumlah temuan pemeriksaan,

sebagaimana terlihat pada Tabel 1.4. Dari TA 2011 s.d 2014 perkembangan

jumlah temuan pemeriksaan mengalami dinamika naik turun untuk total

keseluruhan dan total kategori ketidakpatuhan terhadap peraturan

perundang-undangan, serta mengalami trend peningkatan jumlah untuk kategori kelemahan

SPI.

Berdasarkan penjelasan pada Juklak Pemeriksaan Keuangan (2014),

terdapat beberapa kriteria yang seharusnya dijadikan pertimbangan pemeriksa

dalam penetapan opini atas laporan keuangan, yaitu kesesuaian dengan SAP,

kecukupan pengungkapan (adequate disclosure), kepatuhan terhadap peraturan

perundang-undangan, dan efektivitas SPI. Dijelaskan lebih lanjut dalam Panduan

Pemeriksaan LKPD (2016), jika terdapat pengendalian intern yang lemah dapat

mengakibatkan catatan akuntansi yang tidak lengkap dan/atau dokumen yang

tersedia tidak memadai dan/atau sistem tidak menghasilkan data akuntansi yang

valid, ketiga hal tersebut tentu saja dapat mempengaruhi penentuan opini.

Sedangkan untuk temuan ketidakpatuhan, jika pemeriksa yakin bahwa terdapat

tindakan melanggar hukum yang dilakukan oleh entitas mempunyai dampak

9

dipertanggungjawabkan/dikoreksi dan belum diungkapkan secara memadai, maka

hal tersebut juga akan mempengaruhi penentuan opini.

Pertimbangan pemeriksa BPK atas adanya kelemahan sistem pengendalian

intern dalam penentuan opini dibuktikan dari beberapa hasil penelitian yang telah

dilakukan oleh Atmaja (2015), Narulita (2015), Fransiska (2015), Fatimah (2014),

Atyanta (2013) dan Kawedar (2009). Hasil penelitian secara umum

menyimpulkan bahwa temuan kelemahan sistem pengendalian intern berpengaruh

negatif terhadap penentuan opini pemeriksaan. Apabila terdapat kenaikan jumlah

temuan pemeriksaan kelemahan intern maka terjadi kecenderungan adanya

penurunan opini pemeriksaan. Penelitian yang dilakukan oleh Atmaja (2015),

Fransiska (2015), dan Fatimah (2014) memproksikan variabel kelemahan sistem

pengendalian intern dalam tiga kelompok klasifikasi temuan, yaitu kelemahan

sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian

pelaksanaan anggaran pendapatan dan belanja, dan kelemahan struktur

pengendalian intern.

Sementara itu, beberapa hasil penelitian yang membahas mengenai

pengaruh jumlah temuan ketidakpatuhan terhadap peraturan perundang-undangan

terhadap penentuan opini pemeriksaan telah dilakukan oleh Atmaja (2015),

Narulita (2015), Fatimah (2014), Safitri (2014), dan Atyanta (2013). Secara umum

hasil penelitian menyimpulkan bahwa temuan ketidakpatuhan terhadap peraturan

perundang-undangan berpengaruh negatif terhadap penentuan opini pemeriksaan,

atau dapat dikatakan semakin banyak jumlah temuan ketidakpatuhan maka

10

dilakukan oleh Atmaja (2015) dan Fatimah (2014) memproksikan variabel temuan

ketidakpatuhan terhadap peraturan perundang-undangan kedalam beberapa

kelompok klasifikasi, diantaranya kasus kerugian daerah, kasus potensi kerugian

daerah, kasus kekurangan penerimaan, dan kasus penyimpangan administrasi.

Selain mempertimbangkan adanya kelemahan sistem pengendalian intern

dan ditemukannya ketidakpatuhan terhadap peraturan perundang-undangan,

Julianto (2010) menyebutkan bahwa dalam penentuan opini juga harus

dipertimbangkan faktor-faktor lainya, diantaranya adalah materialitas. Menurut

Panduan Pemeriksaan LKPD (2016), tingkat materialitas pemeriksaan LKPD

diperoleh dari pengujian tingkat risiko dengan memperhatikan beberapa hal, salah

satunya adalah opini terakhir tahun sebelumnya. Terdapat beberapa penelitian

terdahulu yang mengguji pengaruh opini tahun sebelumnya, seperti yang

dilakukan oleh Narulita (2015), Fatimah (2014) dan Safitri (2014). Kesimpulan

yang diambil dari beberapa hasil penelitian tersebut adalah opini tahun

sebelumnya berpengaruh positif terhadap penentuan opini pemeriksaan tahun

anggaran saat ini.

Oleh karena belum banyaknya referensi penelitian yang dilakukan dengan

obyek pengaruh klasifikasi temuan pemeriksaan dan opini tahun sebelumnya

terhadap penentuan opini pemeriksaan BPK, maka peneliti tertarik melakukan

penelitian dengan mengangkat topik tersebut dengan sumber data Laporan Hasil

Pemeriksaan (LHP) LKPD TA 2012 s.d 2013. Penelitian ini memodifikasi

beberapa penelitian terdahulu dengan topik serupa, dengan tujuan menguji

11

sebelumnya terletak pada cakupan sampel penelitian dan pengujian hipotesis.

Penelitian ini menarik untuk dilakukan, selain karena fenomena opini WTP LKPD

yang masih relatif sedikit, dibawah 50%, juga untuk menjawab animo masyarakat

akhir-akhir ini, yang banyak mempertanyakan kualitas pemeriksaan laporan

keuangan BPK.

Berdasarkan uraian diatas, maka judul dalam penelitian ini adalah “Pengaruh Klasifikasi Temuan Pemeriksaan dan Opini Tahun Sebelumnya

terhadap Penentuan Opini Pemeriksaan BPK atas Laporan Keuangan Pemerintah Daerah”.

1.2 Rumusan Masalah

Sesuai dengan uraian pada latar belakang masalah, penelitian ini ingin

menguji faktor-faktor yang mempengaruhi penentuan opini pemeriksaan BPK,

sehingga rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah jumlah temuan kelemahan sistem pengendalian intern, yang terdiri

dari klasifikasi temuan kelemahan sistem pengendalian akuntansi dan

pelaporan, kelemahan sistem pengendalian pelaksanaan anggaran pendapatan

dan belanja, dan kelemahan struktur pengendalian intern, berpengaruh

signifikan terhadap penentuan opini BPK atas pemeriksaan LKPD?

2. Apakah jumlah temuan ketidakpatuhan, yang terdiri dari klasifikasi temuan

kasus kerugian daerah, kasus potensi kerugian daerah, kasus kekurangan

penerimaan dan kasus penyimpangan administrasi, berpengaruh signifikan

12

3. Apakah opini tahun sebelumnya berpengaruh signifikan terhadap penentuan

opini BPK atas pemeriksaan LKPD?

1.3 Tujuan Penelitian

Berangkat dari permasalahan yang telah dirumuskan dan berdasar

fenomena yang telah disajikan dalam latar belakang masalah, tujuan utama

penelitian ini adalah untuk mengetahui pengaruh antara jumlah temuan untuk

masing-masing klasifikasi, kelemahan sistem pengendalian intern dan

ketidakpatuhan terhadap peraturan perundang-undangan, terhadap penentuan

opini BPK atas pemeriksaan keuangan laporan keuangan pemerintah, dalam hal

penelitian ini khususnya LKPD.

1.4 Manfaat Penelitian

1. Bagi Akademisi

Hasil penelitian diharapkan dapat menambah kajian empiris yang masih

sedikit mengenai komponen-komponen pembentuk opini BPK atas

pemeriksaan laporan keuangan. Selain itu dari hasil penelitian ini diharapkan

mampu menarik minat para peneliti lain untuk mengangkat tema pemeriksaan

pengelolaan dan pertanggungjawaban keuangan negara/daerah, agar semakin

banyak kajian tentang akuntabilitas dan transparansi pemerintah.

2. Bagi BPK

Dari penelitian ini diharapkan dapat memberi manfaat kepada para pemeriksa

BPK untuk lebih cermat dan hati-hati dalam memberikan opini pemeriksaan,

13

3. Bagi Masyarakat dan Pemerintah

Dari hasil penelitian ini diharapkan dapat meningkatkan pemahaman

masyarakat terhadap hasil-hasil pemeriksaan BPK sehingga semakin

mendorong kepedulian masyarakat terhadap proses pengelolaan dan

pertanggungjawaban keuangan negara/daerah.

Setelah mengetahui relevansi temuan SPI dan ketidakpatuhan terhadap

peraturan perudang-undangan terhadap opini BPK, penelitian ini diharapkan

juga bermanfaat bagi penguatan sistem pengendalian intern di pemerintah.

1.5 Sistematika Penulisan

Penelitian ini secara terperinci terdiri dari lima bagian utama, yang setiap

bagiannya tersusun sebagai berikut:

BAB I Pendahuluan

Bab pertama menyajikan dinamika perkembangan opini hasil

pemeriksaan BPK, yang kemudian dilakukan perumusan masalah yang

akan diteliti. Selanjutnya dipaparkan juga tujuan dan kegunaan

penelitian serta sistematika penulisan.

BAB II Telaah Pustaka

Bab kedua menguraikan dasar teori yang digunakan dalam menganalisa

permasalahan penelitian, menyajikan hasil-hasil penelitian yang telah

dilakukan sebelumnya dengan tema permasalahan sejenis,

menampilkan gambaran hubungan antar variabel yang digunakan dalam

14

BAB III Metode Penelitian

Bab ketiga berisi diskripsi dan definisi operasional atas variabel yang

digunakan dalam penelitian, penjabaran populasi dan alasan pemilihan

sampel penelitian, jenis dan sumber data yang dipakai serta metode

pengumpulan yang digunakan, dan metode analisis data.

BAB IV Hasil dan Pembahasan

Bab keempat mendiskripsikan desain seleksi sampel, pengujian

hipotesis, dan memperoleh hasil analisis dengan melakukan pengolahan

data kemudian menginterpretasikan ke bagian pembahasan.

BAB V Penutup

Bab penutup berisi kesimpulan penelitian. Bab ini juga memberikan

penjelasan mengenai implikasi penelitian, keterbatasan penelitian dan