PT. BANK SUMUT

CABANG KOORDINATOR MEDAN

OLEH:

RENDI OLAN NARI.T 152102071

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN

2018

memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “Prosedur Kliring Pada PT. Bank Sumut Cabang Koordinator Medan”. Adapun tugas akhir ini dibuat oleh penulis dengan tujuan untuk melengkapi salah saru syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyelesaian tugas akhir ini, penulis banyak menerima banyak bimbingan dan bantuan dari berbagai pihak. Untuk itu penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ramli, SE, MS. selaku Dekan Fakukltas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dra. Mutia Ismail, SE, MM, Ak. selaku Ketua Program Studi D-III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Zainal Abidin Tarigan Silangit, M.Si.,Akselaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan dan arahan yang membantu penulis untuk menyelesaikan tugas akhir ini.

4. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan bimbingan dan ilmu selama perkuliahan.

5. Bapak Syafrizal syah selaku Pemimpin PT. Bank Sumut Cabang Koordinator Medan.

6. Bang Rudy syabara selaku Pemimpin Seksi transfer Bank Sumut Cabang koordinator Medan.

8. Secara khusus terima kasih kepada kedua orangtua penulis, Ayahanda alm.Zulkifli dan Ibunda sumarni serta seluruh keluarga yang telah memberikan dukungan dan dorongan moril maupun materil kepada penulis.

9. Teman-teman seperjuangan Dio, Rido , Kevin , Abim, Zulfikar dan Fauziah terima kasih atas pertemanan yang terbaik ini.

10. Nanda Dwi Adevia yang selalu menyemangati saya dalam proses tugas akhir ini

11. Seluruh teman-teman D-III Akuntansi Stambuk 2015

Penulis menyadari sepenuhnya bahwa tugas akhir ini jauh dari sempurna, baik dari penyusunan maupun tata bahasa. Oleh karena itu penulis mengharapkan kritik dan saran yang bersifat membangun. Semoga tugas akhir ini dapat memberikan manfaat bagi para pembaca sekalian.

Medan, 2018

(Rendi Olan Nari. T) NIM. 152102071

DAFTAR TABEL... iv

DAFTAR GAMBAR... v

DAFTAR LAMPIRAN... vi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Masalah... 1

1.2 Rumusan Masalah... 3

1.3 Tujuan dan Manfaat Penelitian... 3

1.4 Rencana penulisan... 4

1.4.1Jadwal Survei/ Observasi... 4

1.4.2Rencana isi... 4

BABII PT. BANK SUMUT CABANG KOORDINATOR MEDAN... 6

2.1 Sejarah Ringkas... 6

2.2 Profil Perusahaan... 7

2.3 Statement Budaya... 8

2.4 Fungsi,Visi dan Misi... 8

2.5 Logo dan Makna... 9

2.6 Struktur Organisasi... 10

2.7 Job Description... 11

2.8 Jaringan Usaha Perusahaan... 15

BAB III PROSEDUR KLIRING PADA PT BANK SUMUT CABANG KOORDINATOR MEDAN... 27

3.1 Pengertian Kliring... 27

3.2 Jenis-Jenis Kliring... 31

3.3 Warkat Kliring... 34

3.4 Persyaratan Menjadi Peserta SKNBI... 37

3.5 Jadwal Kliring dan Tujuan Kliring... 39

3.6 Prosedur Kliring Pada PT Bank Sumut Cabang Koordinator Medan... 41

3.7 Prosedur Kliring Yang Ditetapkan Oleh Bank Indonesia.... 45

BAB IV KESIMPULAN DAN SARAN... 49

4.1.Kesimpulan... 49

4.2.Saran... 50

DAFTAR PUSTAKA... 51

1.1 Jadwal Survey/obsevasi... 4

2.1 Logo Perusahaan... 9 2.2 Struktur Organisasi Perusahaan... 10 3.1 Prosedur Kliring umum... 42 3.2 Ilustrasi Kliring SKNBI pada PT Bank Sumut Cabang

Koordinator Medan... 43

Lampiran 1 Struktur Organisasi Bank Sumut Cabang Koordinator

Medan... 52 Lampiran 2 Contoh Bilyet Giro... 53 Lampiran 3 Contoh Cek... 54 Lampiran 4 Surat Riset Penelitian Bank Sumut Cabang Koordinator

Medan... 55

BAB I

PENDAHULUAN 1.1.Latar Belakang Masalah

Di zaman sekarang masyarakat memerlukan lembaga untuk meningkatkan taraf hidup masyarakat. Di samping itu juga lembaga yang mampu menstabilkan perekonomian masyarakat, salah satunya adalah Bank.

Asal dari kata bank adalah dari bahasa Italia yaitu banca yang berarti tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai bank note.

Bank merupakan sektor yang sangat penting dan berpengaruh pada dunia usaha.

Banyak orang dan organisasi yang memanfaatkan jasa bank untuk menyimpan atau meminjam dana, memindahkan uang/ menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, dan pembayaran lainnya.

Pada dasarnya Bank adalah perantara antara sektor yang kekurangan dana dan menyalurkannya ke pihak-pihak yang memerlukan dana dalam bentuk pinjaman.

Secara sederhana, Bank itu diartikan sebagai lembaga keuangan yang kegiatan pokok usahanya adalah menghimpun dana dari masyarakat yang pada umumnya berbunga dan menyalurkannya kembali kepada masyarakat yang memerlukan dalam bentuk kredit secara efektif dan efisien guna mendukung pelaksanaan pembangunan nasional.

Demikian pula halnya dengan PT Bank Sumut Cabang Koordinator medan yang bergerak dalam bidang perbankan yang menghimpun dana dari pihak ketiga dan menyalurkannya kembali dalam bentuk kredit dan jasa-jasa lainnya dalam lalu lintas pembayaran dan peredaran uang.

Salah satu hal yang perlu diperhatikan agar suatu Bank dapat berfungsi dengan baik adalah manajemen dan kegiatan keuangan serta kegiatan akuntansi dari Bank tersebut. Karena jika manajemen dan kegiatan keuangan dan kegiatan akuntansi tidak berjalan dengan baik, maka laporan keuangannya juga bisa mendapatkan hasil yang tidak baik seperti kesalahan dalam menulis dan melaporkan hasil laporan keuangan untuk pemilik perusahaan tersebut.

Sejalan dengan perkembangan perbankan semakin banyak pula orang menggunakan jasa bank karena mudah dan aman saat bertransaksi. Dalam lalu lintas pembayaran dengan surat berharga, penggunaan bilyet giro telah banyak disukai orang karena memiliki keuntungan bagi penggunanya karena bilyet giro membuat transaksi lebih mudah dan aman baik pemberi cek maupun penerima cek. Untuk memperhitungkan hutang piutang nasabah dengan bilyet giro antara nasabah bank yang berlainan, agar penyelesaiannya cepat, aman dan efektif harus dilakukan dengan melalui kliring bank. Telihat betapa pentingnya penggunaan kliring oleh bank untuk dapat memperhitungkan warkat-warkatnya khususnya bilyet giro.

Berdasarkan uraian di atas maka penulis merasa tertarik untuk membahas proses transaksi bilyet giro dan disini penulis tugas akhir ini meggunakan judul

“Prosedur Kliring pada PT. Bank Sumut Cabang Koordinator Medan”.

1.2. Rumusan Masalah

Adapun yang menjadi rumusan masalah dalam penelitian ini adalah

“Bagaimana Prosedur Kliring yang terjadi pada PT Bank Sumut Cabang Koordinator Medan ?”

1.3.Tujuan dan Manfaat Penelitian

1.3.1.Tujuan penelitian

Tujuan utama peneliti melakukan penelitian pada PT. Bank Sumut Cabang Koordinarot Medan adalah:

a. Bagi peneliti, untuk memenuhi tugas akhir sebagai syarat untuk menyelesaikan pendidikan pada program studi Diploma III Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

b. Untuk mengetahui bagaimana proses terjadinya pembayarankliring bilyet giro pada PT. Bank sumut Cabang Koordinator Medan.

1.3.2.Manfaatdaripenelitianiniadalah :

Penelitian yang telah dilakukan peneliti pada PT. Bank Sumut Cabang Koordinator medan diharapkan dapat bermanfaat bagi peneliti, bagi PT. Bank Sumut Cabang Koordinator Medan dan Bagi peneliti lain.

a. Dapat digunakan oleh penulis sebagai bahan pembimbing untuk mengadakan penelitian lain dimasa mendatang.

b. Memberikan masukan kepada PT. Bank Sumut Cabang Koordinator Medan sebagai bahan perbandingan dalam menentukan kebijakan

dimasa yang akan datang sehingga bank berkembang sesuai dengan yang di harapkan.

c. Bagi peneliti lain dapat dijadikan sebagai bahan pertimbangan untuk mengadakan penelitian menggenai judul yang sama

1.4.Rencana Penulisan

1.4.1.Jadwal Penelitian

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No. Kegiatan

Mei 2018 Juni 2018 Juli 2018

II III IV I IV

1 PengesahanTugasAkhir

2 PengajuanJudul

3 PenunjukanDosenPembimbing

4 PermohonanIzinRiset

5 Pengumpulan Data

6 PenyusunanTugasAkhir

7 BimbinganTugasAkhir

8 PenyelesaianTugasAkhir

1.4.2.Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan.

Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I :PENDAHULUAN

Pada bab ini diuraikan secara singkat latar belakang, perumusan masalah, tujuan, manfaat penelitian, dan rencana penulisan yang mencakup jadwal penelitian dan rencana isi.

BAB II :PT. BANK SUMUT CABANG KOORDINATOR MEDAN Pada bab ini meliputi sejarah ringkas instansi, struktur organisasi, job description, jaringan usaha, kinerja usaha dan rencana usaha PT. Bank Sumut Cabang Koordinator Medan.

BAB III :PROSEDUR KLIRING PADA PT. BANK SUMUT CABANG KOORDINATOR MEDAN

Pada bab ini penulis mencoba untuk menguraikan mengenai pengertian kliring, jenis-jenis kliring, warkat kliring, persyaratan menjadi peserta sknbi, jadwal kliring dan tujuan kliring serta prosedur kliring pada PT.Bank Sumut Cabang Koordinator Medan.

BAB IV :KESIMPULAN DAN SARAN

Bab ini merupakan bab yang terakhir dari penulisan tugas akhir ini.

Penulis akan memberikan kesimpulan yang didasarkan dari penjelasan bab terdahulu dan mencoba memberikan saran. Saran yang dianggap perlu sebagai masukan kepada PT.Bank Sumut Cabang Koordinator Medan.

BAB II

PT. BANK SUMUT CABANG KOORDINATOR MEDAN 2.1.Sejarah Ringkas

Bank Pembangunan Daerah Sumatera Utara (BPDSU), atau yang lebih dikenal dengan nama Bank Sumut merupakan bank devisa yang berkantor pusat di Jl.

Imam bonjol No. 18 Medan.

Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada tanggal 4 November 1961 dengan Akta Notaris Roesli Nomor 22 dalam bentuk Perseroan Terbatas (PT). Sesuai dengan ketentuan Pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk usaha diubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp 100.000.000 dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se-Sumatera Utara.

Sehubungan dengan Program Rekapitulasi, bentuk hukum BPDSU tersebut diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Tujuan perubahan bentuk hukum BPDSU tersebut agar Pemerintah Provinsi Sumatera Utara dapat masuk pengembangan di kemudian hari. Pada tanggal 16 April 1999, bentuk hukum BPDSU diubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank Sumut yang berkantor pusat di Jl. Imam Bonjol No. 18 Medan. Perubahan tersebut dituangkan dalam Akta Pendirian Alina Hanum Nasution, S.H, dan telah dapat pengesahan dari Menteri Kehakiman Republik Indonesia dibawah Nomor

C-8224 HT. 01. 01. TH 99, serta diumumkan dalam berita Negara Republik Indonesia.

Nomor 54 tanggal 6 Juli 1999. Modal dasar pada saat itu menjadi Rp. 400 miliar yang selanjutnya denganpertimbangan kebutuhan Bank, di tahun yang sama modal dasar kembali ditingkatkan menjadi Rp. 500 miliar pada tanggal 15 Desember 1999, pada tanggal 03 Februari 2008 modal dasar ditambah dari Rp.500 miliar menjadi Rp. 1 triliun dan pada 2011 menjadi Rp. 2 triliun.

2.2.Profil Perusahaan

Nama Perusahaan : PT. Bank Pembangunan Sumatera Utara Bidang Usaha : Perbankan / Bank Pembangunan Daerah Status Perusahaan : Badan Usaha Milik Daerah

Jumlah Pegawai : 2.499 orang

Jaringan Kantor : Kantor Pusat 1

Kantor Cabang Konvensional 36 Kantor Cabang Syariah 5 Kantor Capem Konvensional 97

Kantor Capem Syariah 17

Kantor Kas Konvensional 34 Kas Mobil Konvensional 29 Payment Point Konvensional 65

ATM 239

2.3.Statement Budaya

Statement Budaya Perusahaan atau sering dikenal dengan nama motto dari PT.Bank Sumut adalah “Memberikan Pelayanan Terbaik”. Makna dari terbaik yaitu :

Berusaha untuk selalu terpercaya

Energik didalam melakukan setiap kegiatan Membina hubungan secara bersahabat

Menciptakan suasana yang aman dan nyaman Memiliki integritas tinggi

Komitmen penuh untuk memberikan yang terbaik

2.4.Fungsi, Visi dan Misi 2.4.1.Fungsi

Fungsi dari pendirian PT. Bank Sumut adalah sebagai kelengkapan otonomi daerah di bidang perbankan . PT. Bank Sumut berfungsi sebagai penggerak dan pendorong laju pembangunan di daerah, serta sebagai salah satu sumber pendapatan asli daerah dengan melakukkan kegiatan usaha sebagai Bank umum pada Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 tahun 1998.

2.4.2.Visi

Visi dari PT. Bank Sumut adalah menjadi bank andalan untuk membantu dan mendorong pertumbuhan ekonomi dan pembangunan daerah di segala bidang

serta sebagai salah satu sumber pendapatan daerah dalam rangka peningkatan taraf hidup rakyat.

2.4.3.Misi

Misi dari PT. Bank Sumut adalah mengelolah dana pemerintah dan masyarakat secara profesional yang didasarkan pada prinsip-prinsip compliance.

2.5.Logo dan Makna

2.5.1.Logo PT. Bank SUMUT

Sumber: Bank sumut (2018) Gambar 2.1 : Logo Perusahaan 2.5.2.Makna logo

Bentuk Logo menggambarkan dua elemen dalam bentuk huruf “U” yang saling berkaitan bersinergy membentuk huruf “S” yang merupakan kata awal “Sumut”.

Sebuah penggambaran bentuk kerja sama yang sangat erat antara Bank Sumut dengan masyarakat Sumatera Utara.

Warna oranye sebagai simbol suatru hasrat untuk terus maju yang dilakukan dengan energik yang dipadu dengan Warna Biru yang sportif dan profesional sebagimana misi Bank Sumut. Warna Putih sebagai ungkapan ketulusan hati untuk melayani sebagimana statement budaya Bank Sumut. Jenis huruf “Palatino

Linotype” sederhana dan mudah dibaca. Penulisan Bank dengan huruf kecil dan Sumut dengan huruf kapital guna lebih mengedepankan Sumatera Utara, sebagai gambaran keinginan dan dukungan untuk membangun dan membesarkan Sumatera Utara.

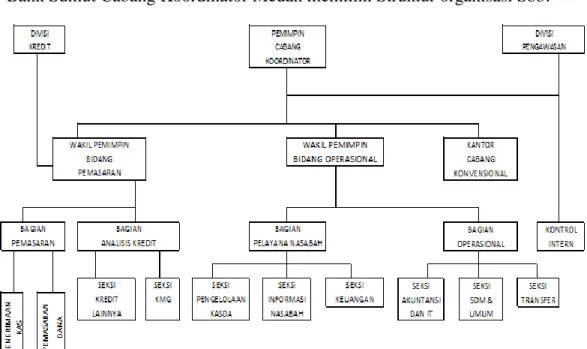

2.6.Struktur Organisasi

Bank Sumut Cabang Koordinator Medan memiliki Struktur organisasi Sbb:

Sumber: Bank sumut (2018)

Gambar 2.2 : Struktur Organisasi perusahaan

2.7. Job Description Pemimpin Cabang

1. Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan di lingkungan Kantor Cabang.

2. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah, penggunaan teknologi informasi, administrasi kredit, pengelolaan likuiditas, serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

3. Membimbing dan mengarahkan kegiatan penghimpunan dana, penyaluran kredit, pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan kebijakan direksi pada rencana kerja bank serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

4. Melapor kepada Direksi terkait dengan perkembangan bisnis, tuntutan pemilik (bupati/walikota) dan kondisi persaingan yang ada di wilayahnya.

5. Meminimalisir setiap potensi resiko yang mungkin terjadi pada setiap kegiatan operasional, kredit, likuiditas, pasar dan resiko lainnya.

6. Memberikan saran dan pertimbangan kepada Direksi tentang langkah- langkah yang perlu diambil di bidang tugasnya.

Wakil Pemimpin Bidang Operasional

1. Memonitor sistem pendataan nasabah agar memenuhi aspek kehatian- hatian dan regulasi BI.

2. Memonitor sistem/proses pelayanan nasabah untuk meningkatkan kepuasan nasabah.

3. Mengkoordinasikan pemenuhaan saldo kas dalam rangka memenuhi kewajiban likuiditas bank.

Wakil Pemimpin Bidang Pemasaran

1. Mendukung kegiatan pemutusan permohonan kredit untuk mempertahankan kualitas portofolio kredit yang sehat.

2. Memonitor proses penyelamatan dan penyelesaian kredit bermasalah dalam rangka mengelola besaran risiko kredit yang telah ditetapkan.

3. Memonitor informasi market intellegence terkait fitur produk dana dan jasa serta kredit untuk mendukung tersedianya data starategi pemasaran.

Pemimpin Bagian Operasioanl

1. Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di seksinya dalam melaksanakan tugasnya.

2. Me-review dan melakukan pre approval data pengiriman uang untuk memastikan keakuratan transaksi.

3. Memonitor dokumen kiriman uang dan kliring untuk memastikan kebenaran transaksi.

Pemimpin Pelayanan Nasabah

1. Mengelola dana Pemerintah Daerah dan menjaga agar tidak beralih ke bank lain.

2. Menjalin dan memelihara hubungan dengan masyarakat dan instanti pemilik dana.

3. Memelihara persediaan kas pada tingkat yang efesien sehingga likuiditas tidak terganggu dalam mengoptimalkan rentabilitas.

Pemimpin Bagian Pemasaran

1. Memasarkan produk dana, kredit, jasa dan layanan syariah sesuai rencana kerja bank.

2. Melakukan analisa permohonan kredit dan bak garansi.

3. Meninjau lokasi usaha dan proyek yang dibiayai.

4. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di lingkungan seksi pemasaran.

5. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai di lingkungan seksi pemasaran.

6. Mengawasi penggunaan teknologi informasi oleh pegawai di lingkungan seksi pemasaran.

7. Mengajukan rencana anggaran, investasi, inventaris seksi pemasaran untuk dituangkan ke dalam rencana anggaran tahunan bank.

Pelaksana Teller

1. Menginput semua transaksi harian ke komputer.

2. Melayani penyetoran uang tunai dan pengambilan uang tunai.

3. Meneliti dan bertanggung jawab atas keabsahan uang, warkat/slip transaksi dan tandatangan dari nasabah.

Pelaksana Transfer

1. Melaksanakan tugas-tugas Transfer / Inkanso/ Pajak secara teliti.

2. Meneliti transaksi Transfer / Inkaso / Pajak / secara baik.

3. Memelihara semua warkat inkaso dan pajak uang yang telah diterima.

4. Melayani Warkat Giro dan Cek

Pelaksana Umum dan Kepegawaian

1. Mengkoordinir seluruh bawahannya agar bekerja sesuai dengan ketentuan peraturan perusahaan.

2. Menginventariskan peralatan kantor yang ada pada perusahaan.

Pelaksana Analisis Kredit

1. Menerima permohonan kredit.

2. Melakukan wawancara calon debitur.

3. Melakukan peninjuan untuk menentukan kelayakan calon debitur.

4. Menyusun Daftar Usulan Pemohon dan mengadakan Rapat Komite Kredit (Rakamdit).

5. Menyampaikan hasil keputusan rakamdit (berupa SP3k) kepada calon debitur.

6. Menyusun perjanjian kredit dan melaksanakan kredit ( bersama Loan Administration).

7. Melayani dan menyelesaikan klaim debitur.

8. Melayani adminstrasi pelunasan kredit dan penyerahan dokumen pokok.

Pelaksana Adiministrasi Kredit

1. Mengadministrasikan dan membuat slip pendropingan fasilitas pinjaman atau dana berdasarkan informasi dari Account Officer.

2. Membebankan biaya administrasi dan biaya provisi jaminan.

3. Meminta dan menghitung bunga pinjaman.

2.8.Jaringan Usaha Perusahaan 2.8.1.Menghimpun Dana

Menghimpun dana merupakan kegiatan membeli dana dari masyarakat.

Kegiatan ini dikenal juga dengan kegiatan funding. Kegiatan membeli dana dapat dilakukan dengan cara menawarkan berbagai jenis simpanan.

Simpanan sering disebut dengan nama rekening atau account. Jenis simpanan yang ada ini adalah :

a. Simpanan giro (demand deposito).

b. Simpanan tabungan (saving desposito).

c. Simpanan desposito (time deposito).

2.8.2.Menyalurkan Dana

Sebelum kredit disalurkan bank terlebih dulu menilai kelayakan kredit yang diajukan oleh nasabah. Kelayakan ini meliputi berbagai aspek penilaian.

Penerima kredit akan dikenakan bunga kredit yang besarnya tergantung dari bank yang menyalurkannya. Secara umum jenis-jenis kredit yang ditawarkan meliputi :

a. Kredit Angsuran Lainnya (KAL).

Kredit angsuran lainnya adalah fasilitas kredit yang diberikan kepada debitur yang mempunyai usaha produktif dan atau mempunyai penghasilan tetap untuk tujuan membiayai keperluan yang bersifat investasi, modal kerja dan konsumtif.

Tujuan kredit dapat digunakan untuk menambah modal usaha, membangun/ membeli /merenovasi tempat usaha, membeli

perlengkapan/peralatan usaha, merenovasi rumah tempat tinggal, membeli tanah untuk rumah tempat tinggal, membeli kendaraan bermotor roda 4 (empat) atau lebih, atau membiayai pendidikan

Sasaran Kredit Angsuran Lainnya (KAL) adalah badan usaha/usaha perorangan/profesional yang memiliki usaha produktif dan atau penghasilan tetap

Proses pengajuan fasilitas:

i. Calon debitur membuat surat permohonan

ii. Permohonan diajukan ke Unit Kantor Bank Sumut terdekat iii. Bank akan mengevaluasi permohonan kredit yang diajukan oleh

calon debitur, sesuai dengan ketentuan bank

iv. Bila kredit disetujui, calon debitur harus memenuhi ketentuan yang dipersyaratkan untuk penggunaan produk kredit sebelum kredit dicairkan.

b. Kredit Kepemilikan Rumah.(KPR).

Kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera) KPR-Sumut Sejahtera adalah solusi kepemilikan rumah pribadi Anda untuk keperluan pembelian rumah tinggal/apartemen/ruko/rukan yang dijual melalui developer.

Pembiayaan dapat digunakan untuk berbagai tujuan baik untuk tempat tinggal atau investasi, dalam kondisi baru maupun bekas (second). Suku bunga kredit relatif rendah, dihitung secara anuitas dan diberlakukan secara floating rate yang akan disesuaikan berdasarkan

perkembangan suku bunga pasar jangka waktu pinjaman hingga 15 tahun. Dengan menyediakan dana di rekening Bank Sumut setiap bulannya, pembayaran angsuran rumah akan dipotong secara otomatis. Surat kepemilikan dan dokumen-dokumen lainnya rumah Anda tersimpan dengan aman pada Kami sehingga pada masa kredit selesai dapat langsung Anda bawa pulang.

Peroses pengajuan fasilitas:

i. Karyawan tetap / profesional / wiraswasta

ii. Fotocopy Identitas diri pemohon (KTP/SIM/KK/Identitas lainnya)

iii. Fotocopy dokumen jaminan

iv. Slip gaji atau laporan keuangan usaha

v. Angsuran perbulan maksimal hingga 40% dari penghasilan / gaji c. Kredit Surat Perintah Kerja (SPK).

Kredit SPK adalah kredit modal kerja yang diberikan untuk membantu kontraktor/ penyedia barang/ jasa yang mendapatkan kontrak kerja pemborongan/pengadaan barang atau jasa dari instansi pemerintah, BUMN, BUMD maupun perusahaan swasta, Bentuk kredit adalah kredit rekening koran.

Tujuan kredit adalah untuk membantu menyediakan dana kepada kontraktor/rekanan untuk menambah modal kerja pelaksanaan kontrak kerja pemborongan/pengadaan barang atau jasa dari instansi pemerintah, BUMN, BUMD maupun perusahaan swasta.

Sasaran Kredit SPK adalah kontraktor atau rekanan yang telah memiliki kontrak kerja pemborongan/pengadaan barang atau jasa dari Pejabat Pengelola Fisik Proyek/Bouwheer.

Proses pengajuan fasilitas:

i. Calon debitur membuat surat permohonan

ii. Permohonan diajukan ke Unit Kantor Bank Sumut

iii. Bank akan mengevaluasi permohonan kredit yang diajukan oleh calon debitur, sesuai dengan ketentuan bank

iv. Bila kredit disetujui, calon debitur harus memenuhi ketentuan yang dipersyaratkan untuk penggunaan produk kredit sebelum kredit dicairkan

d. Kredit Pensiun.

Kredit pensiun yaitu membantu para pensiunan untuk mendapatkan tambahan dana yang dapat digunakan untuk berbagai kebutuhan seperti merehab rumah, biaya perobatan, biaya pernikahan anak atau untuk modal usaha sehingga Anda dapat menjalani masa pensiun dengan tetap berkarya.

Persyaratan Umum

Pensiun merupakan pensiun sendiri, pensiunan janda atau duda yang uang pensiunnya dikelola dan disalurkan oleh PT. Tabungan Asuransi Pegawai Negeri (PT. Taspen). Usia pensiunan ditambah jangka waktu kredit maksimum 70 tahun.

Peroses pengajuan fasilitas:

i. Surat Permohonan kredit

ii. Fotocopy Identitas diri permohonan (KTP/SIM/Paspor/Identitas lainnya)

iii. Asli dan fotocopy Kartu Registrasi Induk Pensiun (KARIP) iv. Asli dan fotokopy Surat Keputusan Pensiun (SKEP)

e. Kredit Umum.

Kredit umum adalah kredit yang diberikan untuk membiayai kebutuhan modal kerja (aktiva lancar) suatu usaha, seperti pembelian bahan baku, barang dagangan, pembayaran upah, pembayaran uang kas/bank, dll.

Bentuk kredit adalah kredit rekening koran, yaitu kredit yang penarikan dan penyetoran melalui rekening tersebut dapat dilakukan setiap saat dengan menggunakan warkat bank yang berlaku sebagaimana untuk rekening giro (cheque, bilyet giro, nota debet/kredit). Tujuan penggunaan kredit adalah untuk menambah modal kerja sesuai dengan kebutuhan usaha.

Sasaran kredit umum adalah pengusaha perorangan atau badan usaha yang menjalankan usaha produktif dibidang industri, perdagangan barang/jasa.

Proses pengajuan fasilitas:

i. Calon debitur membuat surat permohonan

ii. Permohonan diajukan ke Unit Kantor Bank Sumut yang terdekat dengan lokasi usaha calon debitur

iii. Bank akan mengevaluasi permohonan kredit yang diajukan oleh calon debitur, sesuai dengan ketentuan bank

iv. Bila kredit disetujui, calon debitur harus memenuhi ketentuan yang dipersyaratkan untuk penggunaan produk kredit sebelum kredit dicairkan.

2.8.3.Memberikan Jasa – Jasa Bank Lainnya

Jasa-jasa bank lainnya merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana. Sekalipun sebagai kegiatan penunjang, kegiatan ini sangat banyak memberikan keuntungan bagi bank dan nasabah. Semakin banyak jasa-jasa yang disediakan oleh suatu bank makan akan semakin baik. Kelengkapan ini ditentukan dari permodalan bank serta kesiapan bank dalam menyediakan SDM yang handal. Disamping itu juga perlu didukung oleh kecanggihan teknologi yang dimilikinya. Beberapa jasa-jasa bank yang ditawarkan meliputi :

a. Kiriman Uang (Transfer).

Pengertian Transfer

Transfer adalah suatu kegiatan jasa bank untuk memindahkan sejumlah dana tertentu sesuai dengan perintah si pemberi amanat yang ditujukan untuk keuntungan seseorang yang ditunjuk sebagai penerima transfer. Baik transfer uang keluar atau masuk akan mengakibatkan adanya hubungan antar cabang yang bersifat timbal balik, artinya bila satu cabang mendebet cabang lain mengkredit.

Keuntungan transaksi Transfer :

1. Menghemat waktu 2. Lebih aman 3. Tidak perlu modal

4. Tidak ada biaya menerima 5. Dana langsung tersedia 6. Relatif mudah

7. Jarang ada transaksi palsu

transfer bisa melalui beberapa cara yaitu : transfer via atm

Bila kita sudah punya tabungan dan kartu atm kita dapat melakukan transfer melalui mesin Atm yang banyak tersedia.

prosedurnya awalnya hanya memasukan kartu atm kemudian mengisi kode PIN Atm kita dan selanjutnya prosedur untuk transfer akan tertera pada layar Atm.

transfer via mobile banking

Sama hal nya dengan transfer via atm, namun transfer via mobile banking adalah kembangan dari layanan atm, yaitu nasabah dapat melakukan proses transfer melalui telepon genggamnya. Biasanya tidak semua telepon genggam memiliki aplikasi untuk mobile banking sebuah bank. Maka terlebih dahulu kita harus mengisi aplikasi itu ke dalam telepon genggam kita. Kemudian awalnya kita harus registrasi di mesin atm terlebih dahulu. Dan proses selanjutnya langsung dikerjakan dalam aplikasi mobile banking di telepon genggam kita.

transfer via internet banking

Berbeda dengan transfer via mobile banking, transfer via internet banking bukan menggunakan telepon genggam, namun menggunakan internet untuk mengaksesnya. Prosedurnya sama seperti transfer via mobile banking, yaitu nasabah harus registrasi awal di mesin atm.

transfer via setoran tunai di bank

Khusus untuk orang yang belum memiliki account di sebuah bank, transfer tetap bisa dilakukan yaitu dengan langsung datang ke bank terkait kemudian mengisi form aplikasi untuk transfer dan menyerahkan uang transfernya beserta form yang telah diisi kepada teller.

b. Kliring (Clearing).

Kliring adalah transaksi yang digunakan sebagai lalu lintas pembayaran untuk memudahkan penyelesaian hutang-piutang antar bank yang muncul dari transaksi giral. Lembaga kliring dilakukan oleh Bank Indonesia yang tugasnya menjadi perantara transaksi yang dilakukan setiap bank peserta kliring.

Setiap bank diwajibkan menjaga sejumlah saldo alat likuid ke dalam bentuk Giro pada Bank Indonesia untuk menampung seluruh penarikan dan penyetoran nasabah masing-masing yang akan menyebabkan bertambahnya atau berkurang saldo Giro tersebut. Alat likuid yang harus dijaga suatu bank dalam rekening Giro pada Bank Indonesia harus memenuhi syarat tertentu.

Jenis-Jenis Kliring

Terdapat 2 jenis kliring yaitu kliring lokal dan kliring umum:

1. Kliring Lokal

Kliring lokal adalah sarana perhitungan warkat antar bank yang proses pelaksanaannya diawasi dan diatur oleh Bank Indonesia.

2. Kliring Umum

Kliring umum adalah sarana perhitungan warkat antar bank yang berada dalam suatu wilayah kliring atau yang sudah ditentukan.

c. Safe Deposit Box.

Pengertian safe deposit box

Layanan Safe Deposit Box (SDB) adalah jasa penyewaan kotak penyimpanan harta atau surat-surat berharga yang dirancang secara khusus dari bahan baja dan ditempatkan dalam ruang khasanah yang kokoh dan tahan api untuk menjaga keamanan barang yang disimpan dan memberikan rasa aman bagi penggunanya. Biasanya barang yang disimpan di dalam SDB adalah barang yang bernilai tinggi dimana pemiliknya merasa tidak aman untuk menyimpannya di rumah.Padaumumnya biaya asuransi barang yang disimpan di SDB bank relatif lebih murah.

Keuntungan Safe Deposit Box

Aman.Ruang penyimpanan yang kokoh dilengkapi dengan sistem keamanan terus menerus selama 24 jam. Untuk membukanya diperlukan kunci dari penyewa dan kunci dari bank.

Fleksibel.Tersedia dalam berbagai ukuran sesuai dengan kebutuhan penyewa baik bagi penyewa perorangan maupun badan.

Mudah. Persyaratan sewa cukup dengan membuka tabungan atau giro (ada bank yang tidak mensyaratkan hal tersebut, namun mengenakan tarif yang berbeda).

d. Layanan Pajak Online

Lapor pajak secara online adalah cara penyampaian SPT atau pemberitahuan perpanjangan SPT Tahunan yang dilakukan secara online dan realtime melalui website e-filing pajak DJP Online atau aplikasi yang disediakan ASP (Application Service Provider) atau Penyedia Jasa Aplikasi pajak. Pelaporan pajak di Indonesia semakin mudah semenjak adanya sebuah terobosan cara lapor pajak online ini.

Meskipun metode yang memanfaatkan kecanggihan teknologi ini memberikan banyak keuntungan bagi pemakainya, namun masih banyak wajib pajak yang melaporkan SPT secara manual dengan mendatangi Kantor Pelayanan Pajak (KPP).

Lapor pajak secara online memiliki misi untuk mempermudah wajib pajak dalam menuntaskan perpajakannya dan membantu meningkatkan penerimaan pajak negara. Oleh karena itu, ada banyak manfaat dari lapor pajak online, diantaranya adalah sebagai berikut:

1. Cepat dan mudah

Lapor pajak secara online dapat memangkas waktu Anda yang berharga hanya untuk membayar pajak. Anda bisa langsung

mengisi formulir SPT di Internet dan mengirimkannya saat itu juga. Begitu SPT dikirimkan maka Anda akan langsung mendapat tanda terima. Jika Anda merasa bingung ketika mengisi formulir, Anda akan diberikan petunjuk yang jelas di sana. Hal ini akan mengurangi kesalahan yang dapat terjadi jika Anda melakukannya secara manual.

2. Akurat dan aman

Dalam setiap pengisian formulir SPT akan dilakukan validasi untuk menjamin ketepatan data yang dimasukan. Anda tidak perlu khawatir jika ada yang keliru saat pengisian karena sistem online tersebut sudah akurat. Data SPT yang Anda sampaikan secara online juga akan sampai secara langsung tanpa perantara. Hal ini dapat menjamin bahwa kerahasiaan data akan tetap aman.

3. Murah dan ramah lingkungan

Melakukan pelaporan SPT melalui online berarti Anda hanya perlu membayar biaya akses Internet saja tanpa perlu mengeluarkan biaya transportasi ke KPP. Bukan hanya itu, dengan melakukan lapor pajak secara online, Anda juga telah berkontribusi dan mendukung kegiatan go green dengan tidak menggunakan kertas untuk mencetak data-data SPT.

4. Dilakukan kapan dan dimana saja

Melakukan lapor pajak secara online tidak terikat waktu seperti saat Anda melakukannya secara manual di KPP. Hanya dengan

bermodalkan komputer atau laptop dan jaringan Internet, Anda bisa melakukan lapor pajak secara online di mana pun dan kapan pun Anda mau.

5. Lebih tepat

Program lapor pajak secara online sudah di-default otomatis untuk melakukan perhitungan, sehingga Anda sudah tidak perlu lagi melakukan perhitungan, kecuali untuk hal-hal tertentu yang memang belum disediakan.

BAB III

PROSEDUR KLIRING PADA PT.BANK SUMUT CABANG KOORDINATOR MEDAN

3.1.Pengertian Kliring

Di dalam dunia perbankan terdapat istilah kliring yang sering kali kita dengar.

Ketika seseorang mentransfer uang dari satu rekening bank ke rekening bank yang berbeda, misalnya dari Bank Sumut ke BCA dan sebaliknya maka terjadilah proses kliring. Pengertian kliring secara lengkap dan detail akan di bahas dalam penelitian ini.

Kliring ialah sarana perhitungan warkat antar bank yang dilaksanakan oleh Bank Indonesia guna memperluas dan memperlancar lalu lintas pembayaran giral,hal ini termasuk dalam tugas Bank Indonesia dalam pembinaan perbankan di Indonesia. Pembayaran giral antar bank yaitu kegiatan bayar – membayar dengan warkat bank diperhitungkan atas beban dan untuk kepentingan rekening nasabah bank yang telah ditetapkan(Abdullah, 2011 : 184).

Pada PT Bank Sumut Cabang Koordinator Medan Kliring merupakan sebuah sistem layanan transfer uang antar bankyang berbedayang bertujuan untuk menyelesaikan hutang piutang antar bank dengan cara menyerahkan warkat – warkat yang akan dikliringkan.Dari berbagai pendapat yang telah dikemukan tentang pengertian kliring, maka penulis menyimpulkan bahwa kliring merupakan perhitungan utang-piutang antara peserta secara terpusat di satu tempat dengan cara saling menyerahkan surat-surat berharga dan surat dagang, yang telahditetapkan untuk dapat diperhitungkan dengan mudah dan aman, serta untuk

memperluas dan memperlancar lalu lintas pembayaran giral.Dengan adanya kliring diharapakan penggunaan alat-alat lalu lintas pembayaran giral di masyarakat dapat meningkat sehingga otomatis akan meningkatkan simpanan dana masyarakat di bank yang dapat dipergunakan oleh bank untuk membiayai sektor-sektor produktif di masyarakat.

Menurut Budisantoso (2013: 9) Kliring antar bank adalah pertukaran warkat atau data keuangan elektronik antar bank, baik atas nama bank maupun nasabah yang hasil perhitungannya diselesaikan pada waktu tertentu. Warkat atau data elektronik dimaksud merupakan alat pembayaran bukan tunai yang diatur dalam peraturan perundang – undangan Nomor 23 Tahun 1999 tentang Bank Indonesia adalah mengatur sistem kliring antar bank.

Kliring dibentuk oleh Bank Indonesia (BI) pada tanggal 3 Maret 1967.Kata Clearingberasal dari kata “clear” yang berarti jelas dan terang. Penggunaan

kataclear menjadiclearing berasal dari kata kerja toclear yang artinya membersihkan dan menyelesaikan. Istilah clearing kemudian dibahasa Indonesiakan menjadi Kliring.Pada Pasal 1 Peraturan bank Indonesia Nomor 12/5/PBI/2010 Kliring adalah pertukaran Data Keuangan Elektronik (DKE) dan/atau warkat antar peserta kliring baik atas nama peserta maupun atas nama nasabah yang perhitungannya diselesaikan pada waktu tertentu. Kliring merupakan sarana perhitungan utang piutang dalam bentuk surat-surat berharga dan surat dagang antara bank-bank peserta kliring yang dilaksanakan oleh Bank Indonesia selaku bank sentral yang mengatur memajukan, memperluas, dan memperlancar arus lalu lintas antara bank-bank peserta kliring yang dilaksanakan

oleh Bank Indonesia selaku bank sentral yang mengatur memajukan, memperluas, dan memperlancar arus lalu lintas pembayaran giral serta terselenggara secara mudah, cepat dan aman.

Pengertian kliring menurut PBI No.7/18/PBI/2005 tanggal 22 Juli 2005 ialah pertukaran warkat atau Data Keuangan Elektronik (DKE) antara peserta kliring baik atas nama peserta maupun atas nama nasabah peserta yang perhitungannya diselesaikan pada waktu tertentu. Data Keuangan Elektronik (DKE) adalah data transfer dana dalam format elektronik yang digunakan sebagai dasar perhitungan dalam SKNBI. SKNBI merupakan singkatan dari Sistem Kliring Nasional Bank Indonesia, yaitu Sistem Kliring Bank Indonesia yang meliputi kliring debet dan kliring kredit yang penyelesaian akhirnya dilakukan secara nasional.

Bank yang ikut kliring disebut peserta kliring dan merupakan bank yang sudah memperoleh izin dari Bank Indonesia. Hal tersebut sejalan dengan tugas Bank Indonesia yaitu mengatur dan menjaga stabilitas kelancaran sistem pembayaran dalam rangka terwujudnya sistem pembayaran yang efisien, cepat, aman dan handal untuk mendukung stabilitas sistem keuangan. Kliring merupakan salah satu tugas Bank Indonesia dalam pembinaan perbankan di Indonesia guna memperluas, memperlancar, serta mengatur lalu lintas pembayaran dengan warkat bank yang diperhitungkan atas beban untuk kepentingan nasabah bank, yang lebih dikenal dengan Sistem Kliring Nasional Bank Indonesia (SKNBI).

Berdasarkan pengertian diatas dapat disimpulkan bahwa pengertian kliring adalah Sarana perhitungan utang-piutang antar bank dengan cara saling menyerahkan surat-surat berharga dan surat-surat dagang guna

memperlancar.lalulintas pembayaran yang terdiri dari pengiriman uang,inkaso dan pembukaan letter of credit.

Kliring adalah perhitungan utang piutang antara para peserta secara terpusat di satu tempat dengan cara saling menyerahkan surat-surat berharga dan surat-surat dagang yang telah ditetapkan untuk dapat diperhitungkan dengan mudah dan aman, serta untuk memperluas dan memperlancar lalu lintas pembayaran giral.

Dalam pelaksanaan kliring tentu saja Bank Indonesia memiliki tujuan- tujuantertentu. Tujuan-tujuan tersebut yaitu memajukan dan memperlancar lalu lintas pembayaran giral, merupakan alternatif pelayanan jasa transfer dana yang kompetitif dengan cara mempermudah dalam melakukan perhitungan, dan penyelesaian utang piutang secara aman, cepat dan efisien, serta merupakan salah satu pelayanan bank kepada para nasabah-nasabahnya

3.2.Jenis-Jenis Kliring a. Kliring Manual

Kliring manual adalah proses kliring yang dilakukan dengan menghadirkan petugas kliring yang disediakan oleh penyelenggara kliring dan melakukan pertukaran warkat-warkat kliring secara manual. Secara teknis pelaksanaannya, kliring dapat diuraikan sebagai kegiatan perhitungan utang piutang diantara bank peserta kliring secara terpusat dengan cara saling menyerahkan warkat kliring untuk memperluas lalu lintas pembayaran dengan cara giral. Proses kliring manual secara sederhana yaitu sebagai berikut :

1. Warkat dicatat dalam list kliring sesuai bank peserta kliring 2. Nominal di list kliring dibuatkan rekapitulasi kliring

3. Atas penyerahan kliring dibuatkan bilyet kliring ke Bank Indonesia beserta warkat penyerahan

4. Menerima warkat penarikan kliring on hand dari bank lain beserta bilyet dan rekap warkat penarikan kliring.

b. Kliring Semi otomasi

Kliring semi otomasi adalah kliring lokal yang perhitungan dan pembuatan bilyet saldo kliring dilakukan secara otomasi melalui alat bantu komputer, namun pemilihan warkat tetap dilakukan secara manual oleh bank peserta kliring.

c. Kliring Elektronik

Kliring elektronik adalah penyelenggaraan kliring lokal yang dalam pelaksanaan perhitungan dan pembuatan bilyet saldo kliring didasarkan pada

data keuangan elektronik disertai dengan penyampaian warkat peserta kepada penyelenggara untuk diteruskan kepada peserta penerima. Pengertian lain tentang kliring elektronik adalah kliring yang dilakukan dengan telah menggunakan perangkat yang bekerja secara otomatis. Perangkat yang digunakan adalah MICR Reader Sorter dan MICR Encoder. Kliring Elektronik dapat dikelompokkan menjadi dua yaitu :

1. Siklus Kliring Nominal Besar

Kliring ini untuk warkat yang nilainya Rp 100 juta keatas dan dilaksanakan melalui BI-Real Time Gross Settlement System (BI-RTGS).

Kiring terdiri atas dua kegiatan pada hari yang sama yaitu kliring penyerahan nominal besar dan kliring pengembalian nominal besar.

2. Siklus kliring Nominal Ritel

Kliring ini untuk warkat yang nilainya kurang dari Rp 100 juta. Kliring terdiri dari dua kegiatan pada hari kerja yang berurutan yaitu kliring penyerahan ritel dan kliring pengembalian ritel.

Tujuan diselenggarakannya kliring elektronik adalah:

I. Meningkatkan kualitas dan kapasitas layanan sistem pembayaran cepat, akurat, andal, aman dan lancar;

II. Meningkatkan efesiensi, efektivitas, dan keamanan pelaksanaan dan pengawasan proses kliring; dan

III. Memenuhi kebutuhan informasi para peserta kliring tentang hasil perhitungan kliring secara lebih cepat, akurat, dan tepat waktu.

Kliring merupakan proses penyelesaian utang piutang antar bank dalam suatu wilayah kliring dan Bank Indonesia sebagai mediator. Dalam penyelenggaraan kliring ada berbagai jenis transaksi kliring diantaranya:

a. Setoran Kliring

Setoran kliring adalah warkat bank lain yang disetorkan ke rekening nasabah.

b. Tarikan Kliring

Tarikan kliring adalah warkat yang ditagihkan penarik dari bank lain kepada rekening tertarik.

c. Kiriman Uang Masuk

Kiriman uang masuk merupakan pemindahan dana dari bank lain.

d. Kiriman Uang Keluar

Kiriman uang keluar merupakan pemindahan dana ke bank lain.

e. Tolakan Keluar

Tolakan keluar adalah warkat penarikan kliring yang ditolak pembayarannya atau tidak memenuhi syarat baku.

f. Tolakan Masuk

Tolakan masuk adalah warkat setoran kliring yang ditolak pembayarannya oleh bank lain.

Pembagian jenis kliring menurut wilayah kliring terdiri dari : 1. Kliring Umum

Kliring umum adalah sarana perhitungan warkat-warkat antar bank yang pelaksanaannya diatur oleh Bank Indonesia.

2. Kliring Lokal

Kliring lokal adalah sarana perhitungan warkat antar bank yang berada dalam suatu wilayah kliring (telah ditentukan).

3. Kliring Antar Cabang (interbranch clearing)

Kliring antar cabang adalah sarana perhitungan warkat antar kantor cabang suatu bank peserta yang biasanya berada dalam suatu wilayah kota. Kliring ini dilakukan dengan cara mengumpulkan seluruh perhitungan dari suatu kantor cabang untuk kantor cabang lainnya yang bersangkutan pada kantor induk yang bersangkutan.

3.3.Warkat Kliring

Warkat adalah alat pembayaran bukan tunai atau disebut juga alat bantu lalu lintas pembayaran giro yang diperhitungkan dalam kliring lokal yang terdiri dari :

a. Cek

Cek adalah warkat yang berisi perintah tidak bersyarat kepada bank yang memelihara rekening nasabah untuk membayarkan suatu jumlah uang tertentu kepada orang tertentu atau yang ditunjuk olehnya atau kepada pembawanya.

b. Bilyet giro

Bilyet giro (B/G) adalah suatu surat perintah tak bersyarat untuk memindahkan sejumlah uang pada rekening seseorang pada tanggal dan tempat tertentu. Secara yuridis Bilyet Giro tidak dapat dipindahtangankan karena bersifat pemindahbukuan, namun dalam praktek B/G dapat dipindahtangankan karena dianggap menghambat lalu lintas pembayaran. Proses

pemindahtanganan dilakukan dengan cara kuasi surat berharga atau surat berharga semu.

c. Nota debet

Nota debet terdiri dari dua jenis yaitu : 1. Nota Debet Keluar

Nota debet keluar merupakan warkat yang disetorkan oleh nasabah untuk keuntungan rekeningnya. Bank penarik akan mendebit rekening giro pada Bank Indonesia.

2. Nota Debet Masuk

Nota debet masuk merupakan warkat yang diterima oleh suatu bank atas cek sendiri yang ditarik oleh nasabahnya. Bank akan mengkredit rekening giro pada Bank Indonesia.

d. Nota kredit

Nota kredit terdiri dari dua jenis yaitu : Nota Kredit Keluar

Nota kredit keluar merupakan warkat dari nasabah sendiri untuk disetorkan kepada nasabah pada bank lain. Pada nota kredit keluar akan tercipta hubungan giro. Bank yang menyerahkan warkat kepada bank lain akan mengkredit rekening giro pada Bank Indonesia.

Nota Kredit Masuk

Nota kredit masuk merupakan warkat yang diterima oleh suatu bank untuk keuntungan rekening nasabah bank tersebut. Disini bank penerima warkat ini akan mendebit rekening giro pada Bank Indonesia.

e. Wesel Bank untuk Transfer

Wesel adalah surat yang memuat kata wesel didalamnya, diterbitkan pada tanggal dan tempat tertentu dimana penerbit memberi perintah tak bersyarat kepada tertarik untuk membayar sejumlah uang kepada orang yang ditunjuk atau penggantinya pada tanggal dan tempat tertentu.

Warkat kliring yang terdiri atas cek, bilyet giro, nota debet dan nota kredit tersebut dapat dikelompokkan ke dalam 2 kelompok yaitu :

1. Warkat Kiring Debet

Warkat debet yaitu warkat penagihan piutang yang disetorkan oleh nasabah kepada banknya untuk ditagih kepada bank penerbitnya. Warkat debet dibagi kedalam 2 bagian yaitu :

I. Warkat Debet Masuk (incoming clearing)

Warkat debet masuk adalah warkat uang giral dari bank bersangkutan yang diterima oleh bank lain.

II. Warkat Debet Keluar (outgoing clearing)

Warkat Debet Keluar yaitu warkat dari bank lain yang disetorkan untuk ditagihkan kepada bank penerbitnya.

2. Warkat Kliring Kredit

Warkat kredit yaitu warkat perintah pembayaran yang diberikan nasabahnya untuk membayar kewajibannya melalui kliring. Warkat kredit dibagi kedalam 2 bagian yaitu :

I. Warkat Kredit Masuk (incoming clearing)

Warkat kredit masuk adalah warkat kredit yang diterima dari bank lain.

II. Warkat Kredit Keluar (outgoing clearing)

Warkat kredit keluar adalah warkat kredit yang diterima bank untuk dibayar kepada bank lain melalui kliring.

3.4.Persyaratan Menjadi Peserta SKNBI

Sesuai Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2009 (UU BI), menyebutkan bahwa tugas Bank Indonesia yaitu mengatur dan menjaga kelancaran sistem pembayaran.

Untuk mewujudkan sistem pembayaran yang efisien, cepat, aman dan andal yang emndukung stabilitas sistem keuangan maka sesuai Pasal 16 UU BI, Bank Indonesia menyelenggarakan sistem kliring antar bank yang dikenal dengan nama Sistem Kliring nasional Bank Indonesia atau dikenal dengan nama SKNBI.

Penyelenggaraan kliring oleh BI diatur dalam Peraturan Bank Indonesia Nomor 7/18/PBI/2005 tanggal 22 Juli 2005 tentang Sistem Kliring Nasional sebagaimana telah diubah terakhir dengan Peraturan Bank Indonesia Nomor 12/5/PBI/2010 tanggal 12 Maret 2010 (PBI SKNBI).SKNBI adalah sistem transfer dana elektronik yang meliputi kliring debet dan kliring kredit yang penyelesaian setiap transaksinya dilakukan secara nasional. Sejak dioperasikan oleh Bank Indonesia pada tahun 2005, SKNBI berperan penting dalam pemrosesan aktivitas transaksi pembayaran, khususnya untuk memproses transaksi pembayaran yang termasuk Retail Value Payment System (RVPS) atau transaksi bernilai kecil (retail) yaitu transaksi di bawah Rp.100 juta.

Adapun untuk penyelenggara SKNBI terbagi menjadi :

a. Penyelenggara Kliring Nasional (PKN)

PKN bertugas mengelola dan menyelenggarakan SKNBI secara nasional yang saat ini dilaksanakan oleh Direktorat Akunting dan Sistem Pembayaran (DASP). Bagian Penyelenggaraan Setelmen yang bertempat di Gd. D BI, Jl.

MH. Thamrin No. 2 Jakarta Pusat.

b. Penyelenggara Kliring Lokal (PKL)

PKL bertugas mengelola dan menyelenggarakan SKNBI di suatu wilayah kliring lokal. Berdasarkan pihak yang menjadi penyelenggara, PKL dibedakan menjadi 2, yaitu PKL BI dan PKL Selain BI.

1. PKL BI adalah PKL yang diselenggarakan oleh BI yaitu Kantor Bank Indonesia dan Bagian Kliring Jakarta yang berada di Kantor Pusat Bank Indonesia. Sedangkan

2. PKL Selain BI adalah PKL yang diselenggarakan oleh kantor bank yang telah mendapat persetujuan dari BI untuk menyelenggarakan SKNBI di wilayah yang bersangkutan.

Penyelenggaraan SKNBI di wilayah kliring yang tidak terdapat kantor BI pada prinsipnya didasarkan pada kebutuhan dan kesepakatan tertulis dari bank-bank setempat.Persyaratan minimal agar di suatu wilayah dapat diselenggarakan SKNBI adalah sebagai berikut:

a. Jumlah Kantor Bank

Jumlah kantor bank yang mendukung dan akan menjadi peserta penyelenggaraan SKNBI paling kurang 4(empat) bank yang berbeda.

b. Jumlah Transaksi

Jumlah warkat debet antar bank setempat yang potensial untuk dikliringkan melalui Kliring debet rata-rata paling kurang 30 (tiga puluh) warkat per hari dalam periode 6 (enam) bulan terakhir.

3.4.1. Syarat-syarat menjadi peserta SKNBI

Untuk menjadi peserta SKNBI, berdasarkan ketentuan yang berlaku saat ini, pihak yang dapat menjadi peserta SKNBI adalah Bank. Setiap bank dapat menjadi peserta dalam penyelenggaraan SKNBI di suatu wilayah kliring, dengan persyaratan antara lain sebagai berikut :

1. Telah memperoleh izin usaha atau izin pembukaan kantor dari BI

2. Lokasi kantor bank memungkinkan untuk mengikuti penyelenggaraan SKNBI secara tertib sesuai jadwal yang ditetapkan PKL.

3. Telah menandatangani perjanjian penggunaan SKNBI antara BI dengan bank sebagai peserta.

4. Kantor Bank yang akan menjadi peserta menyediakan perangkat kliring, antara lain meliputi perangkat TPK dan jaringan komunikasi data baik utama maupun backup.

3.5.Jadwal Kliring Dan Tujuan Kliring 3.5.1. Jadwal kliring

Penyelenggaraan kliring di masing-masing wilayah kliring dilaksanakan sesuai dengan dengan jadwal kliring yang berlaku di wilayah tersebut. Jadwal kliring ditetapkan oleh masing-masing penyelenggara dimana dalam penetapannya tunduk pada ketentuan Bank Indonesia yang mengatur jadwal kliring.

Penyelenggaraan kliring dapat dilakukan di luar jadwal kliring yang berlaku

dalam kondisi tertentu seperti keadaan darurat, tutup buku, dan lain-lain. Jadwal kliring ditetapkan antara lain dengan memperhatikan sebesar-besarnya kepentingan masyarakat pengguna uang giral, kondisi berbankan, kuantitas warkat yang akan dikliringkan dalam satu hari, kebijakan waktu penyelesaian akhir (same day settlement or next day settlement) dan kemampuan teknis penyelenggara dalam memproses warkat kliringsesuai dengan sistem kliring yang digunakan.

Jadwal kliring Bank Sumut Cabang Koordinator Medan.

a. Kliring Kredit

1.Jam operasional Penyelenggaraan Kliring Kredit ditetapkan secara nasional oleh Penyelenggara Kliring Nasional (PKN).

2. Kegiatan operasional Penyelenggaraan Kliring Kredit dimulai pada pukul 08.15 WIB sampai dengan pukul 12.30 WIB.

b. Kliring Debet

1. Jam operasional Penyelenggaraan Kliring Debet ditetapkan secara lokal per wilayah kliring oleh Penyelenggara Kliring Lokal (PKL)

2. Seluruh kegiatan kliring debet, yaitu Kliring Penyerahan dan

Pengembalian diselesaikan pada hari yang sama kecuali untuk wilayah kliring Jakarta dan Surabaya, kegiatan kliring pengembalian dilakukan pada keesokan harinya atau H+1.

3. Batas waktu operasional penyelenggaraan kliring debet ditetapkan oleh PKN yaitu pukul 13.30 WIB sampai dengan pukul 15.30 WIB

Jadwal yang di tetapkan tersebut wajib di patuhi oleh semua bank peserta termasuk penyelenggara, apabila diabaikan akan dikenakan sanksi terhadap bank dan petugas yang lalai

3.5.2.Tujuan Kliring

Tujuan kliring oleh Bank Indonesia antara lain:

1. Memajukan dan memperlancar lalu lintas pembayaran giral

2.Perhitungan penyelesaian utang piutang dapat dilakukan dengan lebih mudah, aman, dan efisien

3. Salah satu pelayanan bank kepada nasabah

3.6.Prosedur Kliring Pada PT Bank Sumut Cabang Koordinator Medan Sebagian transaksi pada SKNBI merupakan transfer dana elektronik antar nasabah dengan jumlah nilai yang di batasi yaitu kurang dari Rp.500.000.000.

Hampir sebagian besar aktivitas melalui kliring. Misalnya transaksi pembayaran melalui mesin ATM, internet banking , mobile banking. Maupun sms banking.

Hampis sebagian besar dilakukan melalui kliring. Dengan semaki efisien, murah dan cepat, bukannya tidak mungkin dalam kurun waktu setahun semakin banyak transaksi yang melalui sistem ini . jika dilihat dari aspek bisnis, merupakan peluang yang sangat menguntungkan bagi indusrtri yang dijalankan.

Proses kliring yang berlangsung pada PT. Bank Sumut Cabang Koordinator Medan sama dengan proses kliring pada bank konvensional lainnya yang menggunakan Kliring manual warkat yang digunakan juga sama. Proses kliring yang dilakukan PT Bank Sumut ada 2 (dua) macam yaitu proses kliring debet dan proses kliring debit. Pelaksanaan kliring yang aman dan tertib dapat

diimplikasikan dengan penyesuaian jadwal kliring di PT Bank Sumut diselenggarakan setiap hari kerja yakni kliring debet pukul 08.05-10.30 WIB serta kliring kredit pukul 13.30-15.30

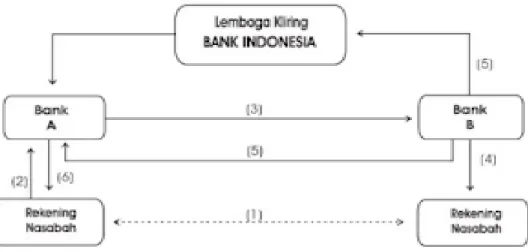

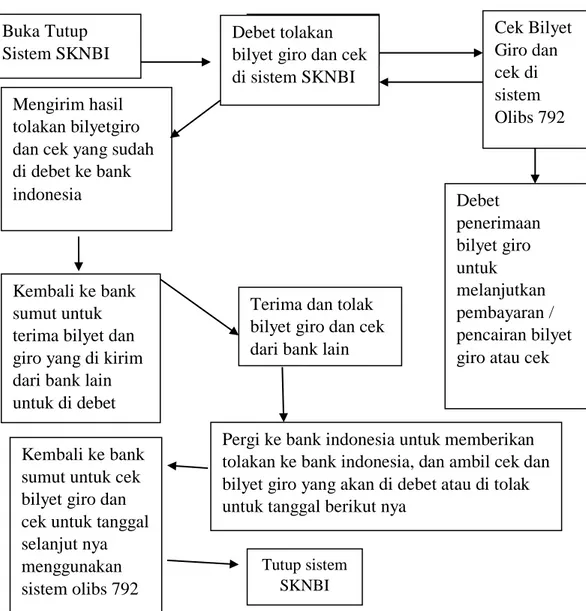

Berikut ini merupakan prosedur kliring umum dan ilustrasi jadwal SKNBI Bank Sumut Cabang Koordinator medan sebagai tempat untuk saling menukar warkat dan asal mula terjadinya pristiwa kliring di Bank Indonesia seperti alur berikut:

Gambar 3.1 : Prosedur kliring umum Sumber: Bank sumut (2018)

Terima dan tolak bilyet giro dan cek dari bank lain

Buka sistem Olibs 792

Cek Bilyet Giro dan cek di sistem Olibs 792 Debet tolakan

bilyet giro dan cek di sistem SKNBI Mengirim hasil

tolakan bilyetgiro dan cek yang sudah di debet ke bank

indonesia Debet

penerimaan bilyet giro untuk melanjutkan pembayaran / pencairan bilyet giro atau cek Kembali ke bank

sumut untuk terima bilyet dan giro yang di kirim dari bank lain untuk di debet

Pergi ke bank indonesia untuk memberikan tolakan ke bank indonesia, dan ambil cek dan bilyet giro yang akan di debet atau di tolak untuk tanggal berikut nya

Kembali ke bank sumut untuk cek bilyet giro dan cek untuk tanggal selanjut nya menggunakan sistem olibs 792

Tutup sistem SKNBI

Sumber: Bank sumut (2018)

Gambar 3.2 : ilustrasi Kliring SKNBI pada PT Bank Sumut Cabang Koordinator Medan

Dari ilustrasi berikut dapat dilihat bagaimana Prosedur Kliring Pada PT Bank Sumut Cabang Koordinator Medan yang dimana alur ini yang dilaksanakan untuk mengetahui Giro atau Cek yang dapat di terima atau di tolak , adapun alasan alasan yang menyebabkan terjadinya penolakan giro atau cek disebabkan antara lain :

Buka Tutup Sistem SKNBI

1. Asal cek atau bilyet giro salah, misalnya cek atau bilyet giro berasal dari luar daerah atau wilayah mungkin dari luar negeri

2. Dana tidak mencukupi Rp100.000 Setelah didebet , misalnya A memiliki uang Rp1.000.000 di rekening giro nya tetapi dia memiliki tagihan giro atau cek sebesar Rp.1.000.000. maka giro si A tidak dapat di terima atau di debet

3. Rekening giro telah di tutup

4. Unsur cek atau syarat format dari kliring giro tidak dipenuhi, yaitu:

a.Untuk cek, tidak terdapat penyebutan tempat dan tanggal penarikan b.Untuk bilyet giro tidak terdapat penyebutan tanggal penarikan atau tanggal efektif

5. Cek atau giro telah dibatalkan oleh penarik , atau tidak memiliki tanda tangan dan stempel basah yang bersangkutan.

6. Syarat formal bilyet giro atau cek tidak dipenuhi

7. Syarat formal bilyet giro berupa jumlah yang tertera dan penyebutan jumlah tidak serupa

8. Cek atau giro telah kadaluarsa atau tenggang waktu telah berakhir 70 hari dari tanggal penerbitan nya

9. Cek dan giro diduga telah di manipulasi 10. Tanda tangan tidak sesuai dengan spesimen.

3.7.Prosedur Kliring yang ditetapkan oleh Bank Indonesia

1.Penyelenggara SKNBI adalah Bank Indonesia c.q. Departemen Penyelenggaraan Sistem Pembayaran.

2.Penyelenggaraan SKNBI terdiri atas 4 (empat) layanan yaitu:

a.Layanan Transfer Dana, yaitu layanan dalam SKNBI yang memproses pemindahan sejumlah dana antar Peserta dari 1 (satu) pengirim kepada 1 (satu) penerima.

b.Layanan Kliring Warkat Debit, yaitu layanan dalam SKNBI yang memproses penagihan sejumlah dana yang dilakukan antar Peserta dari 1 (satu) pengirim tagihan kepada 1 (satu) penerima tagihan, disertai dengan fisik Warkat Debit.

c.Layanan Pembayaran Reguler, yaitu layanan dalam SKNBI yang memproses pemindahan sejumlah dana antar Peserta dari 1 (satu) atau beberapa pengirim kepada 1 (satu) atau beberapa penerima.

d.Layanan Penagihan Reguler, yaitu layanan dalam SKNBI yang memproses penagihan sejumlah dana antar Peserta dari 1 (satu) pengirim tagihan kepada beberapa penerima tagihan.

3. Pihak yang dapat menjadi Peserta SKNBI adalah: (i) Bank Indonesia; (ii) Bank Umum; dan (iii) Penyelenggara Transfer Dana Selain Bank. Khusus untuk Penyelenggara Transfer Dana Selain Bank, keikutsertaannya dalam SKNBI hanya terbatas pada Layanan Transfer Dana dan Layanan Pembayaran Reguler.

4.Berdasarkan jenis kepesertaan, Peserta SKNBI terdiri atas:

a.Peserta Langsung Utama (PLU), yaitu Peserta yang mengirimkan DKE ke Penyelenggara secara langsung dengan menggunakan infrastruktur SKNBI dan Setelmen Dana dilakukan ke Rekening Setelmen Dana Peserta yang bersangkutan.

b.Peserta Langsung Afiliasi (PLA), yaitu Peserta yang mengirimkan DKE ke Penyelenggara secara langsung dengan menggunakan infrastruktur SKNBI dan pelaksanaan Setelmen Dana dilakukan melalui bank pembayar.

c.Peserta Tidak Langsung (PTL), yaitu Peserta yang mengirimkan DKE ke Penyelenggara dan pelaksanaan Setelmen Dana dilakukan melalui bank penerus

5.Status Peserta SKNBI dibedakan menjadi 4 (empat), yaitu:

a.Aktif, yaitu Peserta dapat melakukan seluruh kegiatan dalam layanan SKNBI sesuai hak dan akses dari Peserta yang bersangkutan;

b.Ditangguhkan, yaitu Peserta dibatasi kegiatannya dalam layanan SKNBI dan dapat diberlakukan secara independen;

c.Dibekukan, yaitu Peserta dihentikan sementara kegiatannya dalam seluruh layanan SKNBI; dan

d.Dihentikan, yaitu Peserta dihentikan keikutsertaannya secara tetap dan tidak dapat diaktifkan kembali sebagai Peserta.

6.Peserta wajib penyediaan Prefund dalam rangka memenuhi kewajibannya dalam penyelenggaraan SKNBI, yang terdiri atas:

a. Prefund Kredit, untuk memenuhi kewajiban dalam Layanan Transfer Dana dan Layanan Pembayaran Reguler; dan

b.Prefund Debit untuk memenuhi kewajiban dalam Layanan Kliring Warkat Debit dan Layanan Penagihan Reguler.

7. Dengan dilakukannya sentralisasi pada penyelenggaraan Kliring Debit maka Penyelenggara Kliring Lokal beralih fungsi menjadi pihak yang melakukan pertukaran Warkat Debit.

8. Dalam rangka meningkatkan perlindungan kepada nasabah penguna SKNBI, antara lain diatur hal-hal sebagai berikut:

a. Menetapkan batas paling banyak biaya transaksi yang dikenakan oleh Peserta kepada nasabah;

b. Kewajiban Peserta pengirim untuk meneruskan perintah transfer dana kepada Peserta penerima melalui Layanan Transfer Dana paling lama 2 (dua) jam setelah Peserta pengirim melakukan pengaksepan;

c. Kewajiban Peserta penerima untuk meneruskan dana kepada nasabah penerima paling lama 2 (dua) jam setelah Penyelenggara melakan Setelmen Dana.

9.Implementasi penyelenggaraan layanan dalam SKNBI dilakukan secara bertahap. Tahapan implementasi akan diatur dalam Surat Edaran Bank Indonesia

10. Bank Indonesia menetapkan sanksi administratif berupa (i) teguran tertulis;

(ii) kewajiban membayar; dan/atau (iii) penurunan status kepesertaan, apabila Peserta tidak memenuhi ketentuan yang diatur dalam PBI ini.

11. Penyelenggara melakukan pemantau kepatuhan Peserta dan pihak selain kantor Bank Indonesia yang melaksanakan pertukaran Warkat Debit terhadap ketentuan yang ditetapkan oleh Penyelenggara.

12. Khusus untuk pengenaan sanksi kewajiban membayar atas pelanggaran:

a.Pengisian kode kota awal pada saat pembuatan DKE oleh Peserta pengirim;

b.Batas waktu penerusan perintah transfer dana oleh Peserta pengirim dalam Layanan Transfer Dana; dan

c.Batas waktu penerusan dana kepada nasabah Penerima oleh Peserta penerima dalam Layanan Transfer Dana.

BAB IV

KESIMPULAN DAN SARAN 4.1.Kesimpulan

Berdasarkan hasil uraian diatas yang telah dijelaska dalam bab sebelumnya , penulis dapat menyimpulkan, bahwa prosedur kliring pada PT Bank Sumut Cabang Koordinator Medan telah ikut berperan dalam pelaksanaan kliring Bank Indonesia. Hal-hal yang mendukung kesimpulan tersebut sebagai berikut:

1.Prosedur umum kliring di Bank Sumut telah dilaksanakan dengan cukup baik,artinya pelaksanaannya sesuai dengan prosedur-prosedur yang telah ditetapkan oleh Sistem Kliring Nasional Bank Indonesia.

2.Prosedur penyerahan dan penerimaan warkat kliring-kredit di Bank Sumut Cabang Koordinator Medan telah dilaksanakan dengan baik.

Pelaksanaannya sudah memenuhi prosedur yang ditetapkan oleh Bank Sumut Cabang Koordinator Medan. Begitu juga dengan prosedur penyerahan dan penerimaan warkat kliring debet di Bank Sumut Cabang Koordinator Medan telah dilaksanakan dengan baik. Pelaksanaannya sudah memenuhi prosedur yang ditetapkan oleh Bank Indonesia. Alasan yang mengakibatkan terjadinya penolakan kliring yang sering terjadi di Bank Sumut Cabang Koordinator medan yaitu saldo rekening tidak cukup, tidak dicantumkannya tempat dan tanggal penarikan dan tidak terdapatnya tanda tangan dan nama jelas.

4.2.Saran

Ada beberapa saran berdasarkan hasil penelitian sebagai berikut:

1. Sebagai Bank yang ditunjuk langsung oleh Bank Indonesia sebagai penyelenggara kliring lokal hendaknya PT. Bank Sumut Cabang Koordinator Medan, lebih menyediakan sarana dan prasarana yang kondusif. Serta petugas kliring harus lebih teliti memeriksa kelengkapan bukti setoran kliring agar tidak terjadi penolakan kliring.

2. Penyelenggara Sistem Kliring Nasional Bank Indonesia (SKNBI) juga tak luput dari resiko terjadinya gagal bayar. Antisipasi dari Bank Sumut Cabang Koordinator medan dalam rangka mencegah terjadinya gagal bayar pada saat settlement hasil kliring dari peserta Sistem Kliring Nasional Bank Indonesia (SKNBI) perlu ditingkatkan. Sehingga dengan demikian lalu lintas sistem pembayaran yang terjadi di PT. Bank Sumut Cabang Koordinator Medan akan berjalan dengan baik sehingga tak ada satu pun pihak yang dirugikan.

DAFTAR PUSTAKA

Abdullah, Thamrin dan Francis Tantri, (2011). Bankdan Lembaga Keuangan, Rajawali Pers, Jakarta.

Bank Indonesia, 2018. Website BI : https://www.bi.go.id/id/Default.aspx di akses pada tanggal 03 mei pukul 12:30

Budisantoso, Totok dan Nuritomo, (2014). Bank dan Lembaga Keuangan Lain, Salemba Empat, Jakarta.

Bank Sumut, 2018. Tersedia: http://www.banksumut.com diakses pada tanggal 02 mei 2018 pukul 09:15 WIB

Lampiran 1 Struktur Organisasi Bank Sumut Cabang Koordinator Medan

Lampiran 2

Contoh Bilyet Giro

Lampiran 3 Contoh Cek

Lampiran 4

Surat Riset Penelitian Bank Sumut Cabang Koordinator Medan