1

RELEVANSI NILAI INFORMASI AKUNTANSI PASCA PENERAPAN KONVERGENSI IFRS

(Studi Empris pada Perusahaan Industri Keuangan yang Listing di Bursa Efek Indonesia Periode 2012-2013)

Isya Lathifa

1, Herawati

1, Dandes Rifa

2Jurusan Akuntansi, Fakultas Ekonomi, Universitas Bung Hatta Email: [email protected]

Abstract

This Study aimed to find out the impact Earning Per Share (EPS) and Book Value Per Share (BVPS) to the Value Relevance of Accounting Information adoption of IFRS convergence.

This Study uses Clean Surplus Accounting theory. This Study uses the 55 financial industry companies that listed in Indonesia Stock Exchange as an object of studies with as much 110 observations from 2012-2013. Sampling using Purposive Sampling Method with certain criteria. Analysis of the data using Classic Assumption Test whereas Doubled Linear Regression be used to test hypothesis. Regression analysis was done using SPSS 16.0. The analysis showed that the Earning Per Share (EPS) and Book Value Per Share (BVPS) have significant positive impact to Value Relevance of Accounting Information post adoption of IFRS convergence.

Keywords : Earning Per Share, Book Value Per Share, and Value Relevance of Accounting Information.

Pendahuluan

Latar Belakang Masalah

Internasional Accounting Standards Board (IASB) dan Internasional Accounting Standards Committe (IASC) menerbitkan prinsiples based standards yang disebut sebagai Internasional Financial Reporting Standards (IFRS) dan sebelumnya Internasional Accounting

Standards (IAS) dalam rangka untuk

menyediakan informasi keuangan yang

berkualitas sehingga Internasional

Accounting Standards Board (IASB) dan

Internasional Accounting Standards

Committe (IASC) dibentuk untuk menyusun

suatu standar pelaporan keuangan berbasis

Internasional yang berkualitas tinggi, dapat

dipahami, dilaksanakan, dan diterima secara

Internasional (Anas, Wahyuli Dwi, 2014).

2 Isu atau fenomena dalam penelitian ini adalah bahwa Internasional Financial Reporting Standards (IFRS) menghasilkan informasi akuntansi yang meningkat dalam hal penggunaan fair value yang merefleksikan kondisi ekonomik perusahaan (Cahyonowati dan Ratmono,

2012) Masalah dalam

penerapan konvergensi IFRS yang secara penuh di Indonesia diperkirakan akan memberikan dampak dalam hal peningkatan terhadap relevansi nilai informasi akuntansi pada berbagai perusahaan, dalam berbagai kaidah pelaporan keuangan yang mana laporan keuangan harus dilaporkan sebaik mungkin agar tidak menyesatkan para pengguna laporan keuangan (Syagata, Guspitasari.,dan Daljono, 2014).

Konvergensi IFRS di Indonesia mulai dilakukan pada tahun 2008 dengan efektifnya 3 PSAK berbasis IAS pada tahun 2008. Selanjutnya disusul dengan 1 PSAK berbasis IAS yang berlaku efektif pada tahun 2009. Pada tahun 2010 terdapat 3 PSAK dan 1 ISAK berbasis IAS/IFRS dan terdapat 5 pencabutan PSAK yang efektif berlaku. Selanjutnya pada tahun 2011 terdapat 15 PSAK dan 6 ISAK berbasis IFRS yang berlaku efektif. Pada tahun 2012 sebagai tahun terakhir tahap pertama konvergensi IFRS, terdapat 15 PSAK dan 4 ISAK berbasis IFRS yang efektif ( Siti Suprihatin dan Elok Tresnaningsih, 2013).

Internasional Financial Reporting Standards (IFRS ) telah diadopsi penuh di Indonesia mulai tanggal 1 Januari 2012.

Namun Internasional Financial Reporting Standards (IFRS) diadopsi secara bertahap mulai tanggal 1 Januari 2010 yangpenerapannya dengan menerapkan 19 PSAK dan 7 ISAK baru (Cahyonowati dan Ratmono, 2012).

Konvergensi IFRS di Indonesia merupakan salah satu dari kesepakatan pemerintah Indonesia sebagai anggota dalam forum G-20 dalam hal menganut IFRS sebagai standar pelaporan keuangannya yang merupakan pengganti dari General Accepted Accounting Principle (GAAP). Di negara-negara lain sering sekali menjadi perdebatan dan pertanyaan penting apakah penerapan IFRS di Indonesia dapat meningkatkan suatu kualitas informasi akuntansi (Kusumo dan Subekti, 2013).

Didalam melihat suatu kerelevansian nilai informasi akuntansi dapat mengacu juga pada Kerangka Dasar (Conceptual Framework) yang merumuskan konsep yang mendasari penyusunan dan penyajian laporan keuangan bagi para pemakai eksternal.

Tujuan Kerangka dasar diantaranya adalah

sebagai acuan bagi komite penyusun

standar akuntansi laporan keuangan, dalam

pelaksanaan tugasnya, penyusun laporan

keuangan, untuk menanggulangi masalah

3 akuntansi yang belum diatur dalam standar akuntansi (PSAK, 2012; Paragraf 01).

Pengujian value relevance bertujuan untuk mengetahui relevansi informasi akuntansi sebagaimana tercermin dalam nilai ekuitas. Pengujian value relevance juga dinyatakan sebagai operasionalisasi empiris karena informasi akuntansi memiliki relevansi nilai hanya jika angka- angka yang dilaporkan akuntansi tersebut merefleksikan informasi yang relevan bagi investor dalam menentukan nilai perusahaan. Dan angka-angka akuntansi tersebut dapat diukur dengan handal sehingga dapat direfleksikan pada harga saham (Puspa, 2008;52-53).

Penelitian- peneliti sebelummnya menemukan bukti yang bertentangan tentang relevansi nilai informasi akuntansi masih terdapat hasil yang beragam. Bahwa secara umum kualitas informasi akuntansi ditingkatkan dengan penurunan manajemen laba dan peningkatan relevansi nilai akuntansi dengan langkah-langkah di Cina sejak 2007 (Liu.et al, 2011), sedangakan laba dan nilai buku masing-masing dapat nilai yang lebih relevan dengan menggunakan model harga peneliti oleh (Shamki,et al, 2012). Peneliti lain di Indonesia berbeda hasilnya menunjukkan bahwa aplikasi standar berbasis IFRS di Indonesia belum dapat meningkatkan kualitas informasi akuntasi dimana relevansi laba akuntansi dengan keputusan

investasi sebagaimana tercermin pada harga saham tidak meningkat secara signifikan pada periode setelah adopsi IFRS (Cahyonowati dan Ratmono, 2012 dan adhani, dkk). Peneliti ini juga menunjukkan bahwa price model lebih kuat menjelaskan relevansi nilai informasi akuntansi dibandingkan return model dan penerapan IFRS tidak berpengaruh terhadap relevansi nilai informasi akuntansi oleh (Anas, 2014).

Peneliti ini memodifikasi dari penelitian yang dilakukan oleh Liu.et al, (2011) yang menguji dampak IFRS pada kualitas akuntansi di pasar yang diatur di Cina yang melihat pengaruhnya terhadap manjemen laba dan relevansi nilai, maka peneliti termotivasi untuk lebih fokus pada nilai relevansi infomasi akuntansi.

Penelitian ini berbeda dengan penelitian sebelumnya yang mana penelitian ini hanya memfokuskan pada model price saja karena asosiasi nilai pasar saham dengan angka akuntansi, biasanya diukur dengan besarnya koefisien determinasi atau R- squared (Holthausen & Watts, 2001). Oleh karena itu konvergensi IFRS di Indonesia dilakukan secara bertahap maka penelitian ini akan melakukan pengujian relevansi nilai pada setiap tahapan konvergensi IFRS di Indonesia.

Berdasarkan latar belakang di atas,

maka rumusan masalah pada penelitian ini

yaitu apakah terdapat pengaruh Pasca

penerapan konvergensi IFRS terhadap

4 Relevansi Nilai Informasi Akuntansi di Indonesia?

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Pasca penerapan konvergensi IFRS terhadap Relevansi Nilai Informasi Akuntansi di Indonesia.

Landasan Teori dan Pengembangan Hipotesis

Teori Clean Surplus Accounting

Salah satu teori-teori yang didasarkan pada value relevance ini yang dikemukakan Ohlson (1995) adalah menggunakan asumsi clean surplus accounting dalam menurunkan rumus model penelitiannya. Asumsi ini memungkinkannya untuk menghubungkan angka-angka akuntansi dan nilai pasar (Puspa, 2008:50).

Clean surplus accounting menyatakan bahwa penghasilan selama satu periode sama dengan deviden bersih ditambah perubahan pada nilai buku ekuitas.

Beberapa pandangan lain menyebutkan bahwa konsep pendapatan tidak dapat dipandang berdiri sendiri, karena pendapatan ini merupakan suatu kejadian dari serangkaian pendapatan yang diperoleh selama umur perusahaan. Pada asumsi Clean Surplus Accounting disinilah penelitian pada value relevance berdasarkan model harga yang dipopulerkan Ohlson (1995), karena model Ohlson tersebut

terdapat hubungan antara angka akuntansi dengan nilai pasar dapat dijabarkan (Puspa, 2008;50-51).

Relevansi Nilai Informasi Akuntansi Syagata dan Daljono (2014) menyatakan bahwa relevansi nilai berkaitan dengan nilai-nilai pasar ekuitas yang merupakan suatu pelaporan angka-angka akuntansi yang memiliki suatu prediksi yang berguna nantinya bagi investor dalam menentukan nilai perusahaan.

Ohlson (1995) menyatakan bahwa penelitian yang empiris mengenai relevansi nilai informasi akuntansi ditemukan oleh beberapa penelitian yang tujuannya adalah untuk mempertinggi seorang analis dalam menganalisa laporan keuangan yang dapat membantu dalam menaksirkan nilai perusahaan.

Relevansi Nilai berdasarkan Price Model Model harga mengukur kemampuan informasi akuntansi laba dan nilai buku aktiva dan hutang untuk menjelaskan nilai pasar ekuitas. Model ini dikembangkan oleh Ohlson (1995) sebelum Ohlson (1995) memodifikasi model harga dengan memasukkan laba akuntansi dan nilai buku ekuitas, sekaligus penelitian akuntansi berbasis pasar menggunakan model harga yang hanya memasukkan laba akuntansi (Puspa, 2008; 29)

Secara umum model Ohlson (1995)

terlihat adalah sebagai berikut:

5 𝐌𝐕𝐣ᵼ = β0+ β

1EPS𝐣ᵼ+ β

2BVE𝐣ᵼ+ e𝐣ᵼ Keterangan:

MVjᵼ : Market Value (Nilai Pasar Perlembar saham) perusahaan j pada akhir tahun t.

EPSjᵼ : Earnings Per Share (laba sebelum bunga dan pajak/jumlah saham yang beredar) perusahaan j pada tahun t.

BVEjᵼ : Book Value (Total ekuitas/

Jumlah saham yang beredar) perusahaan j pada tahun t.

Harga Saham atau Harga Pasar Saham Nilai Pasar Saham atau Harga Pasar adalah Harga di mana seseorang dapat membeli atau menjual satu lembar saham.

Nilai pasar bervariasi sesuai dengan laba bersih perusahaan, posisi keuangan, dan prospek masa depan, serta kondisi ekonomi umum hampir semua kasus, pemegang saham lebih peduli pada nilai pasar saham ketimbang nilai saham lainnya (Harrison Jr.

et al, 2011;28).

Menurut Samsul, 2006 menyatakan bahwa pergerakan harga saham setiap detik selalu dipelajari oleh banyak day trader yang berdagang dengan cara beli pagi hari dan jual sore hari, atau jual pagi hari dan beli sore hari.

Laba Per Lembar Saham

Menurut Kusumo (2013) menyatakan bahwa EPS atau laba per

lembar saham merupakan tingkat keuntungan bersih untuk setiap lembar saham yang dapat diraih oleh suatu perusahaan pada saat perusahaan tersebut menjalankan operasinya. Laba per lembar saham atau EPS diperoleh dari laba yang tersedia bagi pemegang saham biasa dengan jumlah rata-rata saham biasa yang beredar.

Beberapa hasil penelitian yang dilakukan oleh peneliti sebelumnya, yaitu seperti : Shamki, et.al (2012) dalam penelitiannya yang berjudul “Value Relevance of Earning and Book Value”, yang menyatakan bahwa Earning individually are more value relevant in price model. Kusumo (2013) penelitiannya yang berjudul “Relevansi Nilai Informasi Akuntansi, sebelum Adopsi IFRS dan Setelah IFRS pada perusahaan yang tercatat dalam Bursa Efek Indonesia”mendapatkan hasil bahwa relevansi nilai laba perusahaan lebih tinggi ketika mengadopsi IFRS daripada sebelum mengadopsi IFRS.

Suprihatin dan Tresnaningsih (2013) dalam penelitiannya yang berjudul “Pengaruh Konvergensi International Reporting Standards terhadap Relevansi Nilai Informasi Akuntansi: Studi Empiris Pada Perusahaan yang Terdaftar di BEI”

menyatakan secara rata-rata, relevansi nilai

dari laba terhadap harga saham lebih kuat

pada tahap awal penerapan IFRS

dibandingkan sebelum penerapan IFRS dan

relevansi nilai dari laba terhadap harga

6 saham lebih kuat pada tahap lanjut penerapan IFRS dibandingkan pada tahap awal penerapan IFRS serta kemampuan variasi nilai laba dalam menjelaskan variasi harga saham lebih besar pada tahap awal dibandingkan sebelum penerapan IFRS dan lebih besar pada tahap lanjut penerapan IFRS dibandingkan pada tahap awal penerapan IFRS. Syagata (2014) dalam penelitiannya yang berjudul “Analisis Komparasi Relevansi Nilai Informasi Akuntansi sebelum dan sesudah Konvergensi IFRS di Indonesia (Studi Empiris pada Perusahaan Manufaktur yang terdaftar di BEI periode 2011-2012)”, mendapatkan hasil bahwa terdapat peningkatanrelevansi nilai informasi akuntansi yang diproksikan pada nilai laba terhadap harga saham pada perusahaan manufaktur yang listing di BEI sesudah Konvergensi IFRS. Cahyonowati dan Ratmono (2012) dalam penelitiannya yang berjudul “Adopsi IFRS dan Relevansi Nilai Informasi Akuntansi, menyatakan bahwa Tidak terdapat perbedaan relevansi nilai akuntansi sebelum dan sesudah adopsi IFRS. Adhani, dkk dalam penelitiannya yang berjudul “Relevansi Nilai Informasi Akuntansi”, menyatakan bahwa informasi book value memiliki relevansi nilai.

Rohmah dan Yuni N.S (2013) dalam penelitiannya yang berjudul “Dampak Penerapan Standar Akuntansi Keuangan (SAK) Pasca Adopsi IFRS terhadap

Relevansi Nilai dan Asimetri Informasi”, menyatakan bahwa Relevansi Nilai dari laporan keuangan perusahaan mengalami peningkatan setelah penerapan SAK adopsi IFRS.

Dari hasil penelitian-penelitian sebelumnya dapat diartikan bahwa Laba Per Saham merupakan salah satu proksi didalam menghitung Relevansi nilai informasi suatu perusahaan, dengan adanya IFRS yang lebih dapat meningkatnya informasi terhadap akuntansi membuat laba per saham menjadi meningkat.

Maka berdasarkan analisis kajian diatas dapat di rumuskan suatu hipotesis penelitiannya adalah sebagai berikut:

H

1: Terdapat pengaruh Laba Per Lembar Saham terhadap Relevansi Nilai Informasi akuntansi Pasca Penerapan Konvergensi IFRS.

Nilai Buku Ekuitas Per Saham

Nilai buku per lembar saham yang menunjukkan aktiva bersih yang dimiliki oleh pemegang saham dengan memiliki satu lembar saham. Apabila jumlah yang disajikan di dalam neraca secara keseluruhan maka modal pemegang saham dapat dinyatakan sebagai modal atau ekuitas per lembar saham (Hervani, 2009 dalam Luciana, 2004)

Beberapa hasil penelitian yang

dilakukan oleh peneliti-peneliti

sebelumnya, yaitu Suprihatin dan

Tresnaningsih (2013) dalam penelitiannya

7 yang berjudul “Pengaruh Konvergensi International Reporting Standards terhadap Relevansi Nilai Informasi Akuntansi: Studi Empiris Pada Perusahaan yang Terdaftar di BEI” menyatakan secara rata-rata, relevansi nilai dari Nilai buku ekuitas terhadap harga saham lebih kuat pada tahap awal penerapan IFRS dibandingkan sebelum penerapan IFRS dan relevansi nilai dari Nilai buku ekuitas terhadap harga saham lebih kuat pada tahap lanjut penerapan IFRS dibandingkan pada tahap awal penerapan IFRS serta kemampuan variasi nilai Nilai buku ekuitas dalam menjelaskan variasi harga saham lebih besar pada tahap awal dibandingkan sebelum penerapan IFRS dan lebih besar pada tahap lanjut penerapan IFRS dibandingkan pada tahap awal penerapan IFRS.

Shamki, et.al (2012) dalam penelitiannya yang berjudul “Value Relevance of Earning and Book Value”, yang menyatakan bahwa Book Value individually are more value relevant in price model. Kusumo (2013) penelitiannya yang berjudul “Relevansi Nilai Informasi Akuntansi, sebelum Adopsi IFRS dan Setelah IFRS pada perusahaan yang tercatat dalam Bursa Efek Indonesia”mendapatkan hasil bahwa relevansi nilai Buku perusahaan lebih tinggi ketika mengadopsi IFRS daripada sebelum mengadopsi IFRS.

Cahyonowati dan Ratmono (2012) dalam penelitiannya yang berjudul “Adopsi IFRS

dan Relevansi Nilai Informasi Akuntansi menyatakan bahwa Tidak terdapat perbedaan relevansi nilai akuntansi sebelum dan sesudah adopsi IFRS.

Dari hasil penelitian-penelitian sebelumnya dapat diartikan bahwa Nilai Buku Ekuitas merupakan salah satu proksi didalam menghitung Relevansi nilai informasi suatu perusahaan, dengan adanya IFRS yang lebih dapat meningkatnya informasi terhadap akuntansi membuat Nilai Buku Ekuitas menjadi meningkat.

Maka berdasarkan analisis kajian diatas dapat di rumuskan suatu hipotesis penelitiannya adalah sebagai berikut:

H

2: Terdapat pengaruh Nilai Buku Ekuitas terhadap Relevansi Nilai Informasi akuntansi Pasca Penerapan Konvergensi IFRS.

Metodologi

Populasi dalam penelitian ini adalah

seluruh perusahaan industri keuangan yang

Listing di Bursa Efek Indonesia periode

2012-2013. Teknik Pengambilan sampel

yang digunakan dalam penelitian ini adalah

metode Purposive sampling berarti sampel

diambil berdasarkan kriteria dan

pertimbangan tertentu sebagai berikut (i)

Perusahaan Keuangan yang sahamnya

terdaftar di Bursa Efek Indonesia selama

tahun 2012-2013, (ii) Perusahaan Keuangan

yang menyediakan Laporan Keuangan yang

berakhir pada 31 Desember selama tahun

2012-2013, (iii) Perusahaan Keuangan yang

8 menyajikan laporan keuangan dalam bentuk rupiah, (iv) Perusahaan Keuangan yang listing tidak memiliki Laba dan ekuitas negatif.

Jenis data dalam penelitian ini berupa data kuantitatif, berdasarkan sumbernya data yang digunakannya yaitu sekunder yang diambil dari Ringkasan Kinerja tahunan perusahaan dari tahun 2012- 2013 berupa data yang telah dikumpulkan, di olah, dan di publikasikan. Data tersebut diperoleh dari BEI dan www.idx.co.id dan ICMD. Metode pengumpulan data dalam penelitian ini menggunakan tekhnik dokumenter, tekhnik ini dilakukan dengan menelusuri Ringkasan Kinerja Keuangan dari perusahaan yang menjadi sampel .

Variabel yang digunakan dalam penelitian ini terbagi atas dua yaitu variabel dependen dan variabel independen .

1. Variabel Dependen

Nilai Pasar Saham atau Harga Pasar adalah Harga di mana seseorang dapat membeli atau menjual satu lembar saham.

Nilai pasar bervariasi sesuai dengan laba bersih perusahaan, posisi keuangan, dan prospek masa depan, serta kondisi ekonomi umum. Dalam hampir semua kasus, pemegang saham lebih peduli pada nilai pasar saham ketimbang nilai saham lainnya (Harrison Jr. et al, 2011;28). Harga saham dilihat pada harga penutupan pada tanggal pengumuman laporan keuangan yaitu setiap

tanggal 31 maret setiap periode atau tahun berikutnya.

2. Variabel Independen

Variabel independen yang dipakai dalam penelitian ini Laba Per Lembar Saham dan Nilai Buku Ekuitas Per lembar Saham. Laba per lembar saham atau EPS dapat diperoleh dari laba yang tersedia bagi pemegang saham biasa dengan jumlah rata- rata saham biasa yang beredar (Kusumo, 2013). Laba (EPS) dapat diukur dengan laba bersih per saham yang diperoleh dari laporan kinerja akhirtahun pada perusahaan per 31 Desember.

Perhitungan EPS dapat diperoleh dari:

(EPS)= Laba Bersih- Deviden Saham preferen

Rata-rata Jumlah saham biasa yang beredar

Nilai Buku Ekuitas adalah Nilai yang menunjukkan aktiva bersih pemegang saham per lembar saham yang dimiliki (Hervani, 2009 dalam Luciana, 2004).

Perhitungan BVPS dapat diperoleh dari:

BVPS= Total Ekuitas pemegang saham Jumlah Saham biasayang beredar

Metode Analisis Data. Analisis data adalah cara yang digunakan dalam mengolah data yang telah diperoleh sehingga dihasilkan suatu hasil yaitu hasil analisis.

Penelitian ini menggunakan statistik

deskriptif untuk memberikan gambaran atau

9

No Keterangan Jumlah Percent

1 Total perusahaan Industri Keuangan yang Listing di BEI tahun 2012-2013

77 100

2 Perusahaan Keuangan yang listing memiliki Laba dan ekuitas negatif.

(22) 28,57

Total Sampel 55 71,43

deskripsi suatu data. Penelitian ini menggunakan uji asumsi klasik yaitu uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas. Metode analisis data yang dipakai dalam penelitian ini adalah regresi linier berganda. Pada metode analisis berganda ini bertujuan untuk melihat pengaruh variabel independen terhadap variabel dependen Persamaan model regresi berganda pada penelitian ini yaitu:

𝐌𝐕𝐣ᵼ = β

0+ β

1EPS𝐣ᵼ+ β

2BVPS𝐣ᵼ+ e𝐣ᵼ Dimana :

VR= MVjᵼ : Market Value (Nilai Pasar Perlembar saham) perusahaan j pada akhir tahun t.

EPS= EPSjᵼ : Earnings Per Share (laba sebelum bunga dan pajak/jumlah saham yang beredar) perusahaan j pada tahun t.

BPVS= BVEjᵼ : Book Value (Total ekuitas/ Jumlah saham yang beredar) perusahaan j pada tahun t.

e = error (variabel bebas lain di luar model regresi)

Pengujian hipotesis yang dilakukan dalam pengujian ini adalah uji signifikan, Analisis Koefisien Determinasi (R

2), simultan (uji statistik F), dan uji signifikan pengaruh parsial (uji t).

Hasil dan Pembahasan

Secara umum penelitian ini bertujuan untuk mendapatkan bukti secara empiris

tentang pengaruh Pasca penerapan Konvergensi IFRS terhadap Relevansi Nilai Informasi Akuntansi di Indonesia pada Perusahaan industi keuangan yang listing di Bursa Efek Indonesia (BEI). Secara umum proses pengumpulan perusahaan sampel terlihat pada table dibawah ini:

Tabel 1

Proses Pengambilan Sampel

Pada table 1 terlihat bahwa perusahaan industry keuangan yang terdaftar di Bursa Efek Indonesia tahun 2012-2013 berjumlah 77 perusahaan. Perusahaan Keuangan yang tidak menyediakan Laporan Keuangan yang berakhir pada 31 Desember selama tahun 2012-2013 tidak ada. Perusahaan Keuangan tidak yang menyajikan laporan keuangan dalam bentuk rupiah juga tidak ada.

Perusahaan Keuangan yang listing memiliki Laba dan ekuitas negatif sebanyak 22 perusahaan. Sehingga setelah dikurangi dengan perusahaan yang tidak memiliki kriteria diperoleh sampel sebanyak 55 perusahaan atau mencapai 71,43 % dari total populasi.

1. Statistik Deskriptif

Hasil analisis statistik deskriptif

pada penelitian ini dapat dilihat pada table

2.

10

ut = ρ . ut-1 + εt Tabel 2

Statistik Deskriptif Variabel Penelitian

Ket N Min Maks Mean Std.

Deviasi

VR 110 3,9 9,19 6,39 1,37 EPS 110 -1,6 7,44 3,90 1,82 BVPS 110 4,0 9,36 6,21 1,15

Sumber: Hasil Pengolahan Data dengan SPSS16.0

2. Hasil Uji Asumsi Klasik a. Hasil Uji Normalitas

Dalam penelitian ini menggunakan Uji One-Sampel Kolmogorov-Smirnov (KS) merupakan uji yang digunakan untuk menguji normalitas data. Masing-masing variabel dikatakan normal apabila nilai Asymp. Sig (2-tailed) besar dari nilai alpha yaitu 0,05 (Ghozali, 2013).

Tabel 2.a Hasil Uji Normalitas

Ket Asymp. Sig (2-tailed)

Alpha Kesimpulan

VR 0,300 0,05 Normal

EPS 0,531 0,05 Normal

BVPS 0,056 0,05 Normal Sumber: Hasil Pengolahan Data dengan SPSS16.0

Pada Tabel 3.a terlihat bahwa masing-masing variabel penelitian setelah di transformasikan dengan menggunakan LN (Logaritma Natural) memiliki nilai Asymp. Sig (2-tailed) di atas 0,05 sehingga dapat disimpulkan bahwa semua variabel telah berdistribusi normal.

b. Hasil Uji Autokorelasi

Pengujian autokorelasi pada penelitian ini menggunakan Uji Durbin Walson (DW) dimana menurut Ghozali (2013) cara ini digunakan untuk mendeteksi

ada atau tidaknya gejala autokorelasi dengan Kriteria jika DW terletak antara dU dan 4-dU berarti tidak terdapat autokorelasi.

Tabel 3.b

Hasil Uji Autokorelasi (sebelum diLag Residual)

Sumber: Hasil Pengolahan Data dengan SPSS16.0

Berdasarkan hasil uji autokorelasi pada table diatas diketahui bahwa nilai DW 2,570 berada diluar batas Du (1,7262) dan 4-Du (2,2738). Untuk mengatasi hal tersebut maka digunakan Metode Cochorane-Orcut (CO). Metode ini menggunakan nilai estimasi residual untuk menghitung ρ. Adapun persamaan nya adalah sebagai berikut (Ghozali, 2013;123).

Keterangan :

ut = error (residual) yang diperoleh dari persamaan regresi

ut-1 = lag pertama dari residual tersebut ρ = estimasi koefisien dari persamaan regresi

Nilai ρ didapatkan dengan cara mentransformasikan unstandardized residual (res_1) sehingga muncul lag_unstandardized residual (lag_res1).

Setelah itu masukkan unstandardized

residual (Res_1) ke kolom dependen dan

lag_unstandardized residual (Lag_res1)

kedalam kolom independen. Nilai ρ yang

11 Yt – ρ.Yt-1 = β1(1 - ρ) + β2 (Xt - ρ.Xt-1)

didapat sebesar -0,243. Nilai p ini dapat dilihat pada tabel berikut :

Tabel 4.b

Hasil Regresi Residual dengan Lag Residual

Sumber: Hasil Pengolahan Data dengan SPSS16.0

Setelah mendapatkan nilai ρ maka nilai ρ tersebut dikalikan dengan nilai lag pertama atas variabel independen.

Perhitungan ini dilakukan dengan cara iterasi sampai diperoleh nilai ρ yang tidak mengandung autokorelasi. Hasil uji autokorelasi setelah model di iterasikan untuk pertama kalinya adalah sebagai berikut (Ghozali, 2013).

Tabel 5.b

Hasil Uji Autokorelasi Setelah Iterasi Pertama

Sumber: Hasil Pengolahan Data dengan SPSS16.0

Tabel 6.b

Hasil Akhir Tahap Pengujian Autokorelasi

N DW- hit

Du 4-du Kesimpulan

110 2,064 1,7262 2,2738 Tidak terjadi Autokorelasi

Berdasarkan dari tabel diatas dapat diketahui bahwa nilai Dw sebesar 2,064 berarti nilai Dw berada antara Du (1,7262) dan 4-Du (2,2738) sehingga tidak terjadi autokorelasi. Dengan kata lain masalah autokorelasi sudah dapat diselesaikan dan model regresi yang didapat sudah terbebas dari masalah autokorelasi.

c. Hasil Uji Multikolinearitas

Masing-masing variabel pada penelitian ini dikatakan tidak mengalami multikolinearitas apabila nilai tolerance <

0,10 dan nilai VIF > 10 (Ghozali, 2013) Tabel 7.c

Hasil Uji Multikolinearitas

Ket. Tolerance VIF Kesimpulan

EPS 0,277 3,61

2

Tidak terjadi multikolinearitas BVPS 0,277 3,612 Tidak terjadi multikolinearitas

Sumber: Hasil Pengolahan Data dengan SPSS16.0Dilihat dari tabel 7.c bahwa masing- masing variabel independen memiliki nilai tolerance dibawah 0,10 dan nilai VIF diatas 10. Sehingga dapat disimpulkan bahwa seluruh variabel independen tidak terjadi multikolinearitas.

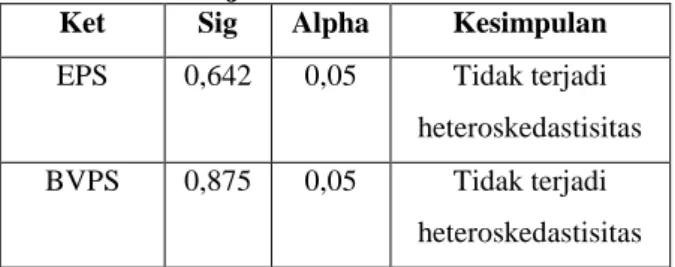

d. Hasil Uji Heteroskedastisitas

Pengujian heteroskedastisitas pada

penelitian ini menggunakan uji Glejser,

dimana nilai signifikan > nilai alpha 0,05

yang memperlihatkan tidak terjadi

heteroskedastisitas (Ghozali, 2013).

12 Tabel 8.d

Hasil Uji Heteroskedastisitas

Ket Sig Alpha Kesimpulan EPS 0,642 0,05 Tidak terjadi

heteroskedastisitas BVPS 0,875 0,05 Tidak terjadi

heteroskedastisitas Sumber: Hasil Pengolahan Data dengan SPSS16.0

Pada tabel 8.d dapat dilihat bahwa masing-masing variabel independen menghasilkan nilai signifikan > alpha 0,05, maka dapat disimpulkan semua variabel independen pada penelitian ini tidak mengalami heteroskedastisitas.

Hasil Pengujian Hipotesis

Menurut Ghozali (2013), Pengujian hipotesis dilakukan dengan Uji Regresi Linear Berganda. Berdasarkan hasil pengujian data yang telah dilakukan diperoleh ringkasan hasil terlihat pada Tabel 3 dibawah ini:

Tabel 3 Hasil Uji Hipotesis

Variabel Koefisie

n Regresi

Sig-t Alpha Kes. Kes.

Hipotesis

constanta 1,309 0,034 0,05 - - EPS 0,213 0,002 0,05 Sig H

1Diterima BVPS 0,732 0,000 0,05 Sig H

2Diterima Adjusted R Square = 0,756

F = 170,200 Sig = 0,000*

(*)