PENGARUH PEMAHAMAN AKUNTANSI, REFORMASI ADMINISTRASI PERPAJAKAN,

SOSIALISASI PERPAJAKAN, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK BADAN PADA KPP YANG

TERDAFTAR DI KANWIL DJP SUMUT I

Tesis

Oleh :

Rizka Wahyuni Siregar 167017106

PROGRAM STUDI MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

PENGARUH PEMAHAMAN AKUNTANSI, REFORMASI ADMINISTRASI PERPAJAKAN, SOSIALISASI PERPAJAKAN, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK BADAN PADA KPP YANG

TERDAFTAR DI KANWIL DJP SUMUT I

Tesis

Diajukan Sebagai Syarat Untuk Memperoleh Gelar Magister Sains Program Studi Akuntansi Pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh :

Rizka Wahyuni Siregar 167017106

PROGRAM STUDI MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

LEMBARAN PENGESAHAN

PENGARUH PEMAHAMAN AKUNTANSI, REFORMASI ADMINISTRASI PERPAJAKAN,

SOSIALISASI PERPAJAKAN, DAN SANKSI PERPAJAKAN TERHADAP KEPATUHAN WAJIB PAJAK BADAN PADA KPP YANG

TERDAFTAR DI KANWIL DJP SUMUT I

Dipersiapkan dan disusun oleh

Rizka Wahyuni Siregar 167017106

Pada tanggal 11 November 2019

Menyetujui, Komisi Pembimbing

Ketua Anggota

Prof. Dr. Erlina, SE,M.Si,Ph.D,Ak,CA,CMA Prof.Dr.lic.reg.reg.Sirojuzilam,SE

Ketua Program Studi, Dekan

Prof. Dr. Erlina, SE,M.Si,Ph.D,Ak,CA,CMA Prof. Dr. Ramli, SE, MS

TIM PENGUJI TESIS

Telah Diuji dan Dinyatakan LULUS di Depan Tim Penguji Pada Hari Senin 11 November 2019

Judul Tesis : Pengaruh Pemahaman Akuntansi, Reformasi Administrasi Perpajakan, Sosialisasi Perpajakan, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Badan Pada KPP Yang terdaftar di Kanwil DJP Sumut I.

Nama Mahasiswa : Rizka Wahyuni Siregar

NIM : 167017106

Program Studi : Magister (S2) Akuntansi

Prof. Erlina, SE,M.Si,Ph.D,Ak,CA,CMA Ketua Penguji/Pembimbing Prof. Dr. Lic.rer.reg. Sirojuzilam, SE Anggota Penguji/Pembimbing Dr. Iskandar Muda, SE,M.Si,Ak,CA,CSP Anggota Penguji

Dr. Idhar Yahya, MBA, Ak, CA Anggota Penguji Dr. Rujiman, MA Anggota Penguji

PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Sumatera Utara, saya yang bertanda tangan di bawah ini :

Nama Mahasiswa : Rizka Wahyuni Siregar

N I M : 167017106

Program Studi : Magister (S2) Akuntansi

Jenis Karya : Tesis

Demi pengembangan Ilmu Pengetahuan, menyetujui untuk memberikan kepada Universitas Sumatera Utara Hak Bebas Royalti Non Ekslusif (Non Exclusive Royalty Fee Right) atas tesis saya yang berjudul :

Pengaruh Pemahaman Akuntansi, Reformasi Administrasi Perpajakan, Sosialisasi Perpajakan, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Badan Pada KPP yang Terdaftar di Kanwil DJP Sumut I.

Beserta perangkat yang ada (jika diperlukan) dengan Hak Bebas Royalti Non Ekslusif ini Universitas Sumatera Utara berhak menyimpan dalam bentuk database, merawat dan mempublikasikan tesis saya tanpa meminta izin dari saya sebagai penulis dan sebagai pemilik hak cipta.

Demikian pernyataan ini saya perbuat dengan sebenarnya,

Dibuat di : Medan

Pada Tanggal : 11 November 2019 Yang Menyatakan,

Rizka Wahyuni Siregar

Pernyataan Keaslian Tesis

Dengan ini saya menyatakan bahwa tesis yang berjudul

Pengaruh Pemahaman Akuntansi, Reformasi Administrasi Perpajakan, Sosialisasi Perpajakan, dan sanksi Perpajakan Terhadap Kepatuhan Wajib

Pajak Badan pada KPP yang terdaftar di Kanwil DJP Sumut I

Tidak pernah diajukan untuk memperoleh gelar kerjasama di suatu perguruan tinggi lain dan tidak terdapat kesuluruhan atau sebagian tulisan orang lain yang saya akui seolah-olah sebagai tulisan saya sendiri tanpa memberikan pengakuan pada penulis aslinya. Apabila dikemudian hari saya terbukti melakukan tindakan menyalin, atau meniru tulisan orang lain, seolah-olah hasil pemikiran saya sendiri, gelar, dan Ijazah yang telah diberikan oleh Universitas batal saya terima

Medan, 11 November 2019 Yang Memberi Pernyataan,

Rizka Wahyuni Siregar 167017106

RIWAYAT HIDUP

DATA PRIBADI

Nama : Rizka Wahyuni Siregar Tempat/Tgl.Lahir : Medan, 17 Januari 1994 Jenis Kelamin : Perempuan

Agama : Islam

Status Perkawinan : Menikah

Nama Ayah : H. Burhanuddin Siregar, SE, M.Ip Nama Ibu : Hj. Halimah Harahap, M.Pd

Alamat : Jln. Karya Wisata Komp.Citra Wisata Blok XI No.30 Alamat Email : rizkawahyuni17@gmail.com

RIWAYAT PENDIDIKAN

Tahun 1999-2005 : MIN Medan Tembung

Tahun 2005-2008 : SMP Islam Al-Ulum Terpadu Medan Tahun 2008-2011 : SMA Sutomo I Medan

Tahun 2011-2015 : Fakultas Ekonomi dan Bisnis Jurusan S1 Akuntansi Universitas Riau

Tahun 2015-2016 : Program Profesi Akuntansi di Universitas Riau Tahun 2016-2019 : S2 Magister Akuntansi USU

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh pemahaman akuntansi, sosialisasi perpajakan, reformasi administrasi perpajakan, dan sanksi perpajakan terhadap kepatuhan wajib pajak badan pada KPP yang terdaftar di Kanwil DJP Sumut I. Penelitian ini menggunakan data Primer yang diperoleh dengan menyebarkan kuesioner kepada Wajib Pajak Badan di 9 KPP yang terdaftar pada Kanwil DJP Sumut I. Sampel yang digunakan pada penelitian ini berjumlah 100 Wajib Pajak Badan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis Regresi Berganda dan dengan bantuan program SPSS Statistic 22. Hasil penelitian secara simultan menunjukan adanya pengaruh signifikan antara pemahaman akuntansi, sosialisasi perpajakan, reformasi administrasi perpajakan dan sanksi perpajakan terhadap kepatuhan wajib pajak badan. Pengujian secara parsial menunjukkan bahwa pemahaman akuntansi berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak badan, sosialisasi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak badan, reformasi administrasi perpajakan berpengaruh postif dan signifikan terhadap kepatuhan wajib pajak badan, dan sanksi perpajakan berpengaruh positif dan signifikan tehadap kepatuhan wajib pajak badan.

Kata Kunci : Pemahaman Akuntansi, Sosialisasi Perpajakan, Reformasi Administrasi Perpajakan, Sanksi Perpajakan, dan Kepatuhan Wajib Pajak Badan

KATA PENGANTAR

Alhamdulillahirabbil’alamin puji syukur kepada Allah SWT atas semua rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga peneliti berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat Rahmat yang diberikan kepada penulis hingga akhirnya dapat menyelesaikan tugas peneltian tesis yang berjudul

“PENGARUH PEMAHAMAN AKUNTANSI, SOSIALISASI PERPAJAKAN, REFORMASI ADMINISTRASI PERPAJAKAN, DAN SANKSI PERPAJAKAN TERHADAP WAJIB PAJAK BADAN PADA KPP YANG TERDAFTAR DI KANWIL DJP SUMUT I”.

Tesis ini disusun sebagai salah satu syarat untuk menyelesaikan studi dan memperoleh gelar magister pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Peneliti menyadari sepenuhnya bahwa dalam penelitian tesis ini masih jauh dari kesempurnaan serta memiliki kekurangan dan kelemahan dari segi penulisan, tata bahasa, dan penyusunannya maupun bentuk ilmiahnya. Hal ini disebabkan karena keterbatasan dan kemampuan yang dimiliki oleh peneliti.

Untuk itu, peneliti menerima segala bentuk kritik dan saran yang membangun demi kesempurnaan tesis ini.

Dalam menyelesaikan tesis ini tidak akan berhasil tanpa adanya doa, bimbingan dan pengarahan dari berbagai pihak yang telah meluangkan waktunya dalam penyusunan skripsi ini. Dalam kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA selaku Ketua Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus sebagai dosen pembimbing satu saya yang dengan kemurahan hatinya telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA selaku Sekretaris Jurusan Program Studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen penguji yang telah memberikan kritikan, saran, dan masukan kepada peneliti sehingga menghasilkan tesis yang lebih baik.

5. Bapak Prof. Dr. lic. reg. reg. Sirojuzilam, SE selaku Dosen Pembimbing Dua saya dengan kemurahan hatinya telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan saran kepada peneliti dalam menyelesaikan tesis ini.

6. Bapak Dr. Idhar Yahya, MBA, AK, CA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

7. Bapak Dr. Rujiman, MA selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

8. Bapak dan Ibu selaku Dosen, Staf Administrasi dan Staf Perpustakaan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan ilmu serta meluangkan waktunya untuk melayani kebutuhan penulis dalam pengurusan administrasi selama masa perkuliahan.

9. Pimpinan dan Staf KPP Pratama yang terdaftar di Kanwil DJP Sumut I yang telah bersedia memberikan data penelitian yang peneliti butuhkan serta mengizinkan peneliti untuk menyebarkan kuesioner sehingga dapat menyelesaikan tesis ini.

10. Spesial untuk kedua Orang tua tercinta H. Burhanuddin Siregar SE,M.Ip dan Hj. Halimah Harahap M.Pd yang menjadi motivator utama penulis serta memberikan penulis cinta, kasih sayang, kesabaran, perhatian, semangat, dukungan moril maupun materil, dan doa yang tidak pernah henti dalam setiap langkah peneliti.

11. Suami Tercinta Husnul Mizan,S.Sos yang telah memberikan doa, perhatian dan dukungan dengan sepenuh hati sehingga Peneliti dapat menyelesaikan Sekolah Pascasarjana ini dengan semangat

12. Keponakan tersayang Dzakira Aftani, kakak tersayang Riza Handayani Siregar, dan adik tersayang Chairunnisa Siregar, Maysarah Siregar, Aminatul Munawarah Siregar serta abang ipar M.Mushab yang selalu memberi semangat dan dorongan kepada peneliti.

13. Sahabat terdekat sekaligus teman sejawat dan seperjuangan Reida Wulan Hudany dan Rini Antika Ritonga yang telah menjadi penyemangat dan memberikan dorongan kepada penulis dalam menyelesaikan tesis.

14. Seluruh teman-teman mahasiswa Magister Jurusan Akuntansi angkatan 2016 yang telah berjuang dan berbagi bersama peneliti selama masa perkuliahan.

Semoga Allah SWT memberikan balasan atas semua bantuan dan kebaikan yang telah kalian berikan kepada peneliti, serta diberikan rahmat dan karuniaNya kepada kita semua. Amin.

Akhir kata, peneliti mengharapkan semoga apa yang tertuang di dalam tesis ini dapat memberikan manfaat bagi kita semua dan terimakasih atas kritik, saran dan masukan yang telah diberikan untuk kesempurnaan tesis ini.

Medan, 11 November 2019

Peneliti,

Rizka Wahyuni Siregar

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN TIM PENGUJI ... iii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... iv

HALAMAN PERNYATAAN ORIGINALITAS ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Pertanyaan Penelitian ... 12

1.4 Tujuan Penelitian ... 12

1.5 Kontribusi Penelitian ... 13

1.6 Batasan Penelitian ... 13

1.7 Originalitas Penelitian ... 14

BAB II LANDASAN TEORI DAN TELAAH LITERATUR ... 15

2.1 Landasan Teori ... 15

2.1.1 Theory Of Planned Behavior ... 15

2.1.2 Atribution Theory ... 16

2.2 Telaah Literatur ... 18

2.2.1 Kepatuhan Wajib Pajak ... 18

2.2.2 Pemahaman Akuntansi ... 23

2.2.3 Reformasi Administrasi Perpajakan ... 26

2.2.4 Sosialisasi Perpajakan ... 31

2.2.5 Sanksi Perpajakan ... 34

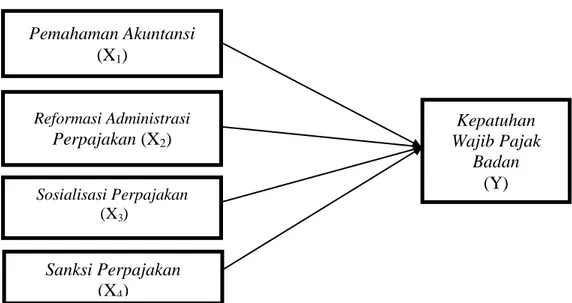

BAB III KERANGKA PENELITIAN ... 37

3.1 Kerangka Penelitian ... 37

3.2 Keterkaitan Antar Variabel ... 38 3.2.1 Pengaruh Pemahaman Akuntansi Terhadap Kepatuhan Wajib Pajak

3.2.2 Pengaruh Reformasi Administrasi Perpajakan Terhadap Kepatuhan Wajib

Pajak Badan ... 39

3.2.3 Pengaruh Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak Badan ... 40

3.2.4 Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Badan . 41 BAB IV METODE PENELITIAN ... 43

4.1 Desain Penelitian ... 43

4.2 Lokasi Penelitian ... 43

4.3 Definisi Operasional Variabel ... 44

4.3.1 Kepatuhan Wajib Pajak ... 44

4.3.2 Pemahaman Akuntansi ... 44

4.3.3 Reformasi Administrasi Perpajakan ... 45

4.3.4 Sosialisasi Perpajakan ... 45

4.3.5 Sanksi Perpajakan ... 45

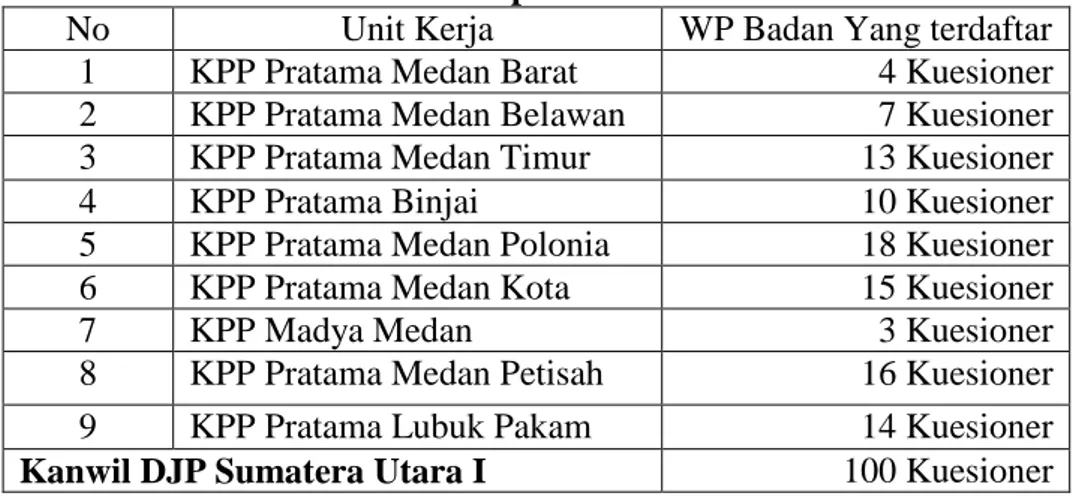

4.4 Populasi, Sampel, dan Teknik Pengambilan Sampel ... 48

4.4.1 Populasi ... 48

4.4.2 Sampel ... 48

4.4.3 Teknik Pengambilan Sampel ... 48

4.5 Metode Pengumpulan Data ... 50

4.6 Metode Analisis Data ... 51

4.7 Instrumen Penelitian ... 52

4.7.1 Uji Validitas ... 52

4.7.2 Uji Reliabilitas ... 52

4.8 Teknik Pengumpulan Data ... 53

4.8.1 Uji Normalitas Data ... 53

4.8.2 Uji Heteroskedastisitas ... 54

4.8.3 Uji Multikolinearitas ... 54

4.9 Teknik Analisis Data ... 54

4.9.1 Uji Simultan Data ... 54

4.9.2 Uji Parsial (t-test) ... 55

4.9.3 Uji Koefisien Determinasi (R2) ... 55

BAB V HASIL DAN PEMBAHASAN ... 56

5.1 Gambaran Umum KPP Terdaftar di Kanwil DJP Sumut I ... 56

5.2 Deskripsi Responden ... 57

5.2.1 Karakteristik Responden Berdasarkan Jabatan ... 57

5.2.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 58

5.2.3 Karakteristik Responden Berdasarkan Pendidikan ... 59

5.2.4 Karakteristik Responden Berdasarkan Lama Kerja ... 59

5.3 Hasil Penelitian ... 60

5.3.1 Analisis Statistik Deskriptif Penelitian ... 60

5.3.3 Deskripsi Jawaban Responden atas Variabel Reformasi Administrasi

Perpajakan ... 62

5.3.4 Deskripsi Jawaban Responden atas Variabel Sosialisasi Perpajakan ... 62

5.3.5 Deskripsi Jawaban Responden atas Variabel Sanksi Perpajakan ... 63

5.3.6 Deskripsi Jawaban Responden atas Variabel Kepatuhan Wajib Pajak ... 64

5.4 Uji Kualitas Data ... 65

5.4.1 Hasil Uji Validitas ... 65

5.4.2 Hasil Uji Reliabilitas ... 67

5.5 Uji Asumsi Klasik ... 68

5.5.1 Hasil Uji Normalitas ... 69

5.5.2 Hasil Uji Heteroskedastisitas ... 70

5.5.3 Hasil Uji Multikolinearitas ... 71

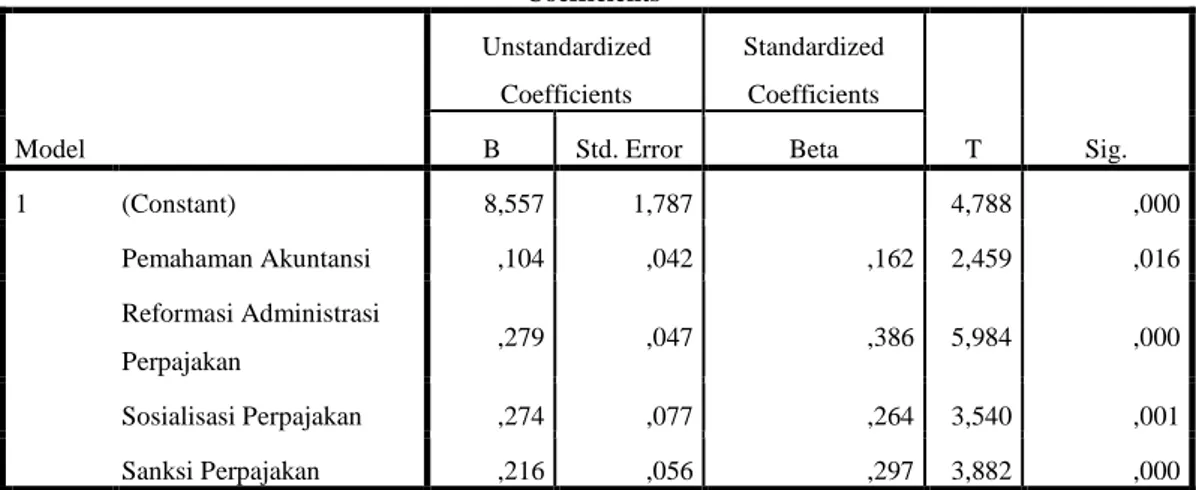

5.6 Hasil Uji Hipotesis Penelitian ... 72

5.6.1 Hasil Uji Parsial (t-test) ... 72

5.6.2 Hasil Uji Simultan (F) ... 75

5.6.3 Hasil Uji Koefisien Determinasi (R2) ... 76

5.7 Pembahasan Hasil Penelitian ... 76

5.7.1 Pengaruh Pemahaman Akuntansi Terhadap Kepatuhan Wajib Pajak Badan ... 76

5.7.2 Pengaruh Reformasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Badan ... 79

5.7.3 Pengaruh Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak Badan ... 82

5.7.4 Pengaruh Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Badan 85 BAB VI KESIMPULAN DAN SARAN ... 89

6.1 Kesimpulan ... 89

6.2 Saran ... 91

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

Tabel 1.1 Realisasi Pajak Januari – Juni 2019 ... 1

Tabel 1.2 Rasio Kepatuhan Wajib Pajak Badan ... 8

Tabel 4.1 Definisi Operasional dan Metode Pengukuran Variabel………..46

Tabel 4.2 KPP yang terdaftar pada Kanwil DJP Sumut I ... 48

Tabel 4.3 Sampel Frame ... 50

Tabel 4.4 Pengukuran (Skala Likert) ... 51

Tabel 5.1 Responden Menurut Jabatan ... 58

Tabel 5.2 Responden Menurut Jenis Kelamin ... 58

Tabel 5.3 Responden Menurut Pendidikan ... 59

Tabel 5.4 Responden Berdasarkan Lama Bekerja ... 59

Tabel 5.5 Pengkategorian Nilai Rata-Rata Jawaban Responden ... 61

Tabel 5.6 Jawaban Responden Pemahaman Akuntansi ... 61

Tabel 5.7 Jawaban Responden Reformasi Administrasi Perpajakan ... 62

Tabel 5.8 Jawaban Responden Sosialisasi Perpajakan ... 63

Tabel 5.9 Jawaban Responden Sanksi Perpajakan ... 63

Tabel 5.10 Jawaban Responden Kepatuhan Perpajakan ... 64

Tabel 5.11 Uji Validitas Variabel Pemahaman Akuntansi ... 65

Tabel 5.12 Uji Validitas Variabel Reformasi Administrasi Perpajakan ... 66

Tabel 5.13 Uji Validitas Variabel Sosialisasi Perpajakan ... 66

Tabel 5.14 Uji Validitas Variabel Sanksi Perpajakan ... 67

Tabel 5.15 Uji Validitas Variabel Kepatuhan Wajib Pajak ... 67

Tabel 5.16 Uji Reliabilitas ... 68

Tabel 5.17 Uji Normalitas dengan One Sampel Kolmogorov-Smirnov test ... 69

Tabel 5.18 Uji Heteroskedastisitas dengan Uji Glejser ... 71

Tabel 5.19 Uji Multikolinearitas ... 71

Tabel 5.20 Hasil Uji Parsial (t-test) ... 73

Tabel 5.21 Hasil Uji Simultan ... 75

Tabel 5.22 Uji Validitas Koefisien Determinasi ... 76

DAFTAR GAMBAR

Gambar 3. 1 Kerangka Konseptual ... 37

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner Penelitian ... 98

Lampiran 2. Tabulasi Data ... 103

Lampiran 3. Uji Validitas dan Reliabilitas ... 113

3.1 Uji Validitas dan Reliabilitas Variabel Pemahaman Akuntansi ... 113

3.2 Uji Validitas dan Reliabilitas Variabel Reformasi Administrasi Perpajakan ... 114

3.3 Uji Validitas dan Reliabilitas Variabel Sosialisasi Perpajakan ... 115

3.4 Uji Validitas dan Reliabilitas Variabel Sanksi Perpajakan ... 116

3.5 Uji Validitas dan Reliabilitas Variabel Kepatuhan Wajib Pajak ... 117

Lampiran 4. Hasil Output SPSS : Analisis Regresi Linier Berganda ... 118

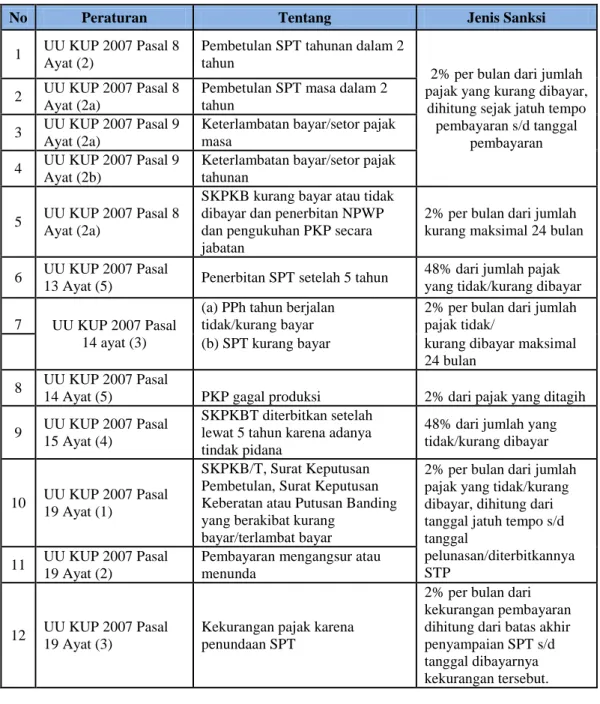

Lampiran 5. Sanksi Bunga, Sanksi Kenaikan, dan Sanksi Denda ... 121

BAB I PENDAHULUAN 1.1 Latar Belakang

Pajak merupakan salah satu sumber penerimaan negara yang penting selain sumber penerimaan lainnya yaitu penerimaan migas maupun penerimaan bukan pajak. Pemerintah berupaya secara terus-menerus untuk meningkatkan target penerimaan negara dari sektor pajak. Penerimaan pajak dipengaruhi oleh pertumbuhan ekonomi suatu negara karena pertumbuhan ekonomi akan meningkatkan pendapatan masyarakat sehingga masyarakat mempunyai kemampuan secara finansial untuk membayar pajak. Selain itu besarnya pemungutan pajak, penambahan wajib pajak dan optimalisasi penggalian sumber pajak melalui objek pajak juga berperan dalam meningkatkan penerimaan dari pajak.

Pajak memiliki peran yang begitu besar, penting, dan semakin diandalkan untuk kepentingan pembangunan dan pengeluaran pemerintah. Dominasi pajak sebagai sumber penerimaan merupakan suatu hal yang sangat wajar, sumber penerimaan ini mempunyai umur tidak terbatas, terlebih dengan semakin bertambahnya jumlah penduduk yang semakin meningkat setiap tahunnya.

Tabel 1.1

Realisasi Pajak Januari – Juni 2019

Dari Tabel 1.1 dapat dilihat bahwa masih rendahnya pertumbuhan untuk penerimaan APBN hingga Juni 2019. Hal ini dapat dilihat dari persenan terhadap target penerimaan yang berada di bawah 50% kecuali penerimaan dari PBB &

Pajak lainnya yang sebesar 53,05%. Jika di lihat pada penerimaan pajak penghasil pertumbuhan dari tahun 2018-2019 tergolong kecil hanya sebesar 4,71%. Hal ini menunjukkan bahwa masih rendahnya kesadaran, kemauan, dan juga kepatuhan dalam membayar pajak.

Reformasi perpajakan tahun 1983, sistem pemungutan pajak di Indonesia mengalami perubahan. Sejak saat itu Indonesia menganut sistem perpajakan Self assessment dan sangat berbeda dari masa sebelumnya. Dimana dalam melaksanakan sistem perpajakan di Indonesia yang menganut self assessment system sangat tergantung kepada kepatuhan dariwajib pajak untuk memenuhi hak dan kewajibannya sesuai dengan undang-undang, baik dari segi formal maupun materialnya. Hal- hal yang dikatakan wajib pajak patuh yaitu Membayar pajak dengan tepat waktu, Memenuhi kewajiban perpajakan sesuai dengan peraturan perundang-undangan yang berlaku, Mengisi SPT dengan benar, Tidak pernah mendapat surat teguran,tagihan, Menghitung pajak terutang dengan benar.

Sebagaimana diterapkannya sistem perpajakan yang menganut self Assesment, maka wajib pajak harus menghitung pajak terutang dengan benar, wajib pajak khususnya wajib pajak badan terlebih dahulu memahami peraturan perpajakan, tata cara pelaporan dan perhitungan perpajakan dengan menggunakan akuntansi perpajakan. Untuk wajib pajak badan, harus menggunakan pembukuan dalam perhitungan pajak terutang. Sesuai ketentuan pasal 28 ayat 1 UU Ketentuan umum dan tata cara perpajakan (KUP) diwajibkan menyelenggarakan pembukuan.

Namun dalam peraturan pemerintah no. 46 tahun 2013 menyatakan bahwa wajib pajak orang pribadi maupun badan yang memiiki peredaran bruto yang kurang dari Rp 4.800.000.000 (empat milyar delapan ratus juta rupiah) tidak wajib menyelenggarakan pembukuan. Wajib pajak badan juga harus membuat 2 laporan keuangan, yang pertama yaitu laporan keuangan komersil dan yang kedua yaitu laporan keuangan fiskal. dimana Laporan keuangan komersial yang dihasilkan dari pemahaman akuntansi diperlukan untuk menghitung jumlah penghasilan kena pajaknya setelah dilakukannya koreksi fiskal sesuai dengan ketentuan peraturan perpajakan.

Menurut Muslim (2007), semakin tinggi tingkat pemahaman dan pengetahuan wajib pajak terhadap ketentuan peraturan perpajakan, maka semakin kecil kemungkinan wajib pajak untuk melanggar peraturan tersebut sehingga meningkatkan kepatuhan wajib pajak badan. Hal ini sejalan dengan penelitian yang dilakukan oleh Eriyanti (2015) yang menyatakan bahwa pemahaman akuntansi berpengaruh terhadap kepatuhan wajib pajak dalam memenuhi kewajiban perpajakanya. Namun hal ini tidak sejalan dengan penelitian yang dilakukan oleh Safitri (2018) yang menyatakan bahwa pemahaman akuntansi tidak berpengaruh terhadap kepatuhan wajib Pajak. Hal ini disebabkan karena pengenaan norma untuk wajib pajak usahawan yang memiliki omset kurang dari 4,8 miliar sehingga hal tersebut yang dapat menyebabkan wajib pajak tidak perlu paham akuntansi. Wajib pajak beranggapan bahwa untuk tahun berapa jumlah pendapatan yang diperoleh pada setiap transaksi yang terjadi wajib pajak tidak harus perlu paham akan akuntansi.

Selain harus memahami akuntansi bagi wajib pajak badan,ada juga factor lain yang dapat mempengaruhi kepatuhan wajib pajak yaitu melakukan reformasi administrasi, sosialisasi, dan lebih menerapkan sanksi di bidang perpajakan agar dapat meningkatkan potensi penerimaan pajak serta kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya, dan juga dengan adanya system, mekanisme, dn tata cara pelaksanaan hak dan kewajiban perpajakan yang sederhana, menjadi ciri dan corak dalam perubahan undang-undang pajak ini dengan tetap menganut self assessment system. Perubahan dimaksud berhubungan dengan peningkatan keseimbangan hak dan kewajiban bagi wajib pajak sehingga masyarakat wajib pajak dapat melaksanakan hak dan kewajiban perpajakannya dengan lebih baik.

Lisa (2015) menyatakan bahwa reformasi administrasi perpajakan dapat dinilai dari dua segi yaitu (1) keberhasilan pajak meningkatkan kepatuhan para pembayar pajak, dan (2) melaksanakan ketentuan perpajakan secara seragam untuk mendapatkan penerimaan maksimal dengan biaya yang optimal.

Satriyo (2009) menyatakan Direktorat jendral pajak menggulirkan reformasi administrasi perpajakan jangka menengah (3-5 Tahun) dengan tujuan tercapainya tingkat kepatuhan yang tinggi, tingkat kepercayaan terhadap administrasi perpajakan yang tinggi, dan produktivitas pegawai yang tinggi.

Program dan kegiatan reformasi administrasi perpajakan memiliki ciri yang khusus antara lain struktur organisasi berdasarkan fungsi, perbaikan pelayanan bagi setiap wajib pajak melalui pembentukan complaint center untuk menampung keberatan wajib pajak. Prosedur organisasi melalui perbaikan pelayanan satu pintu melalui Account Representative yang bertanggung jawab secara khusus melayani

dan mengawasi administrasi perpajakan beberapa wajib pajak, penyederhanaan prosedur administrasi perpajakan, meningkatkan standar waktu, kualitas pelayanan dan pemeriksaan pajak dengan dukungan teknologi informasi modern dalam memberikan pelayanan, pengawasan, pemeriksaan, dan penagihan pajak.

Sistem administrasi yang baik merupakan factor kunci keberhasilan pelaksanaan kebijakan perpajakan. Selain itu, visi yang jelas dan definitif serta rencana dan strategi yang tepat juga mutlak diperlukan untuk mengawal keberhasilan penerimaan pajak. Dengan adanya definisi yang jelas tentang pembaruan system administrasi perpajakan serta rencana dan strategi yang dirancang secara rinci dan cermat merupakan factor yang sangat menentukan tercapainya realisasi penerimaan pajak yang sesuai dengan kebutuhan.

Sesuai dengan penelitian yang dilakukan oleh Berly Angkoso (2010) menyatakan bahwa adanya pengaruh yang signifikan antara reformasi administrasi perpajakan terhadap kepatuhan wajib pajak. Namun Lain Halnya dengan penelitian yang dilakukan oleh Rahayu (2009) yang menyatakan bahwa Sistem administrasi perpajakan modern tidak memiliki pengaruh signifikan terhadap Kepatuhan Wajib Pajak.

Rohmawati, dkk (2013) menyatakan Sosialisasi Perpajakan merupakan upaya dan langkah yang dilakukan Oleh Dirjen Pajak yang gunanya untuk memberikan pengetahuan kepada masyarakat luas mengenai segala hal yang berhubungan dengan pajak baik peraturan ataupun tata cara perpajakan dengan metode yang tepat. hal juga tidak terpisahkan dalam upaya peningkatan jumlah wajib pajak serta meningkatkan kepatuhan wajib pajak. Menurut Sudrajat (2015) sosialisasi perpajakan berarti suatu upaya yang dilakukan untuk memberikan

informasi mengenai perpajakan yang bertujuan agar seseorang ataupun kelompok paham tentang perpajakan sehingga kepatuhan wajib pajak akan meningkat. Jika wajib pajak diberikan pemahaman yang baik dan benar melalui sosialisasi, maka wajib pajak akan memiliki pengetahuan tentang pentingnya membayar pajak. Hal ini didukung oleh penelitian Jannah (2016) menemukan sosialisasi pajak yang intensif dapat meningkatkan pengetahuan calon wajib pajak mengenai semua hal yang berkaitan dengan perpajakan. Semakin tinggi intensitas sosialisasi perpajakan yang dilakukan, maka akan semakin tinggi tingkat kepatuhan wajib pajak. Dengan adanya sosialisasi pajak maka wajib pajak akan lebih mengetahui manfaat dan pentingnya membayar pajak dan juga akan meningkatkan kesadaran mereka dalam melakukan kewajiban perpajakannya. Hal ini sejalan dengan penelitian yang dilakukan oleh Arisman (2017) bahwa sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Namun berbeda dengan penelitian yang dilakukan oleh Arsyad (2013) yang menyatakan bahwa Sosialisasi Pajak berpengaruh tidak signifikan terhadap Kepatuhan Wajib Pajak.

Demi terciptanya keteraturan dan ketertiban perpajakan, maka dibentuk suatu sanksi perpajakan bagi wajib pajak yang tidak memenuhi kewajiban perpajakannya. Sanksi tersebut ditujukan sebagai dasar pemerintah dalam menetapkan dan menentukan wajib pajak yang melanggar peraturan. Hal ini dapat dikatakan apabila wajib pajak lalai dalam menjalankan kewajiban perpajakannya maka akan ada konsekuensi hukum yang bisa terjadi.

Pada Hakikatnya Sanksi merupakan hal yang paling penting untuk menciptakan serta meningkatkan kepatuhan perpajakan. Dengan kata lain, sanksi perpajakan merupakan alat pencegah (preventif) agar wajib pajak tidak melanggar

norma. Itulah sebabnya penting bagi wajib pajak memahami sanksi-sanksi perpajakan sehingga mengetahui konsekuensi hukum dari apa yang dilakukan ataupun tidak dilakukan

Di sisi lain, Undang-undang menyebutkan bahwa pajak merupakan pungutan wajib yang bersifat memaksa, yang mana akan ada resiko sanksi pajak yang dikenakan kepada wajib pajak yang tidak melaksanakan kewajiban perpajakannya sesuai dengan Undang undang yang berlaku, maka seharusnya resiko tersebut bisa menjadi alat pengendali kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya tanpa harus mempersoalkan masalah penyelenggaraan administrasi perpajakan yang tidak sesuai dengan harapan masyarakat. Teori di atas sejalan dengan penelitian yang dilakukan oleh oleh Tirada (2013), Fuadi dan Mangonting (2013) dan Thia dan Kardinal (2012) yang menyatakan bahwa sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Sebaliknya penelitian ini disanggah penelitian yang dilakukan oleh Winerungan (2013) yang menyatakan bahwa sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Sarjeni (2013).

Perbedaan penelitian ini dengan penelitian sebelumnya mengenai Analisis Pengaruh Sosialisasi Perpajakan, Kualitas Pelayanan Fiskus, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di kantor KPP Pratama Medan Timur. Yaitu Penelitian Terdahulu Lebih Cenderung Melakukan penelitian terhadap Wajib Pajak Orang Pribadi namun penelitian ini meneliti wajib pajak badan pada KPP yang terdaftar pada Kanwil DJP Sumut I. Rasio Kepatuhan pada KPP Yang terdaftar di Kanwil DJP Sumatera Utara I yaitu :

Tabel 1.2

Rasio Kepatuhan Wajib Pajak Badan

No Unit Kerja 2017 2018 2019

1 KPP Pratama Medan Barat 70,55% 67,91% 61,86%

2 KPP Pratama Medan Belawan 60,15% 55,68% 51,19%

3 KPP Pratama Medan Timur 72,46% 64,18% 60,95%

4 KPP Pratama Binjai 59,21% 49,27% 48,94%

5 KPP Pratama Medan Polonia 63,75% 59,84% 54,56%

6 KPP Pratama Medan Kota 64,28% 62,64% 59,88%

7 KPP Madya Medan 129,29% 134,59% 74,93%

8 KPP Pratama Medan Petisah 64,47% 57,71% 54,18%

9 KPP Pratama Lubuk Pakam 51,08% 49,14% 49,56%

Sumber : KPP yang Terdaftar di Kanwil DJP Sumut I

Dari tabel di atas menunjukkan bahwa Rasio kepatuhan dalam pemyampaian SPT Tahunan untuk badan, menunjukkan adanya penurunan persentasi di setiap tahunnya untuk KPP Pratama Medan Barat, KPP Pratama Medan Belawan, KPP Pratama Medan Timur, KPP Pratama Binjai, KPP Pratama Medan Polonia, KPP Pratama Medan Kota, KPP Pratama Medan Petisah dan KPP Pratama Lubuk Pakam. Namun, untuk KPP Madya Medan pada tahun 2018 rasio kepatuhan naik 5,3% dan pada tahun 2019 rasionya kembali turun sebanyak 59,66% dari tahun 2018. Hal ini menunjukkan bahwa masih terdapatnya ketidak sadaran Wajib Pajak Badan dalam menjalankan kewajiban perpajakannya sehingga menimbulkan turunnya rasio kepatuhan.

Selain itu, Peneliti menambahkan variabel pemahaman akuntansi dan juga Peneliti meniadakan variabel kualitas pelayanan fiskus dan menggantikannya dengan reformasi administrasi perpajakan

Berdasarkan uraian yang peneliti paparkan di atas, peneliti termotivasi untuk melakukan penelitian dengan judul “Pengaruh Pemahaman Akuntansi Reformasi Administrasi Perpajakan, Sosialisasi Perpajakan, Dan Sanksi

Perpajakan Terhadap Kepatuhan Wajib Pajak Pada KPP Yang Terdaftar Di Kanwil Djp Sumut I”.

1.2 Rumusan Masalah

Di era globalisasi sekarang ini, pajak merupakan salah satu sumber penerimaan Negara yang penting . maka dari itu pemerintah harus berupaya secara terus menerus untuk meningkatkan target penerimaan Negara dari sector pajak

Namun, Beberapa penelitian sebelumnya menunjukkan adanya “research gap”. Yaitu:

1. Adanya ketidak berpengaruhnya pemahaman Akuntansi Terhadap Kepatuhan Wajib Pajak

Menurut Muslim (2007), semakin tinggi tingkat pemahaman dan pengetahuan wajib pajak terhadap ketentuan peraturan perpajakan, maka semakin kecil kemungkinan wajib pajak untuk melanggar peraturan tersebut sehingga meningkatkan kepatuhan wajib pajak badan. Hal ini sejalan dengan penelitian yang dilakukan oleh yunita (2015) yang menyatakan bahwa pemahaman akuntansi berpengaruh terhadap kepatuhan wajib pajak dalam memenuhi kewajiban perpajakanya. Namun hal ini tidak sejalan dengan penelitian yang dilakukan oleh Safitri (2018) yang menyatakan bahwa pemahaman akuntansi tidak berpengaruh terhadap kepatuhan wajib Pajak. Hal ini disebabkan karena pengenaan norma untuk wajib pajak usahawan yang memiliki omset kurang dari 4,8 miliar sehingga hal tersebut yang dapat menyebabkan wajib pajak tidak perlu paham akuntansi.

Wajib pajak beranggapan bahwa untuk tahun berapa jumlah pendapatan yang

diperoleh pada setiap transaksi yang terjadi wajib pajak tidak harus perlu paham akan akuntansi.

2. Adanya ketidak berpengaruhnya Reformasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak

Sesuai dengan penelitian yang dilakukan oleh Berly Angkoso (2010) menyatakan bahwa adanya pengaruh yang signifikan antara reformasi administrasi perpajakan terhadap kepatuhan wajib pajak. maka kebijakan reformasi administrasi perpajakan harus terus dilakukan sehingga merupakan kebijakan yang komprehensif dan kontinu.

Namun Lain Halnya dengan penelitian yang dilakukan oleh Rahayu (2009) yang menyatakan bahwa Sistem administrasi perpajakan modern tidak memiliki pengaruh signifikan terhadap Kepatuhan Wajib Pajak. Hal ini disebabkan oleh: (1) Model KPP Pratama itu sendiri baru dikembangkan pada tahun 2002, sehingga perlu banyak sosialisasi yang lebih banyak mengenai penerapannya. Jurnal Akuntansi Vol.1 No.2 November 2009:119-138 138 (2) Jumlah account representative yang ada di KPP Pratama tidak sebanding dengan jumlah wajib pajak yang menjadi tanggung jawabnya menyebabkan tidak maksimalnya kinerja petugas account representative (AR) dalam memberikan pelayanan prima kepada wajib pajak. Oleh karena itu dikemudian hari diharapkan jumlah account representative bisa ditingkatkan. (3) Penggunaan teknologi internet oleh masyarakat guna mempermudah transaksi perpajakannya masih rendah. Masih banyak wajib pajak yang terlambat dalam menyampaikan SPT dan membayar pajak terhutangnya. Oleh karena itu dikemudian hari perlu dilakukan sosialisasi

mengenai penggunaan teknologi internet guna mempermudah transaksi perpajakannya.

3. Adanya ketidak berpengaruhnya Sosialisasi Perpajakan terhadap Kepatuhan Wajib Pajak

penelitian Jannah (2016) menemukan sosialisasi pajak yang intensif dapat meningkatkan pengetahuan calon wajib pajak mengenai semua hal yang berkaitan dengan perpajakan. Semakin tinggi intensitas sosialisasi perpajakan yang dilakukan, maka akan semakin tinggi tingkat kepatuhan wajib pajak. Dengan adanya sosialisasi pajak maka wajib pajak akan lebih mengetahui manfaat dan pentingnya membayar pajak dan juga akan meningkatkan kesadaran mereka dalam melakukan kewajiban perpajakannya. Hal ini sejalan dengan penelitian yang dilakukan oleh Arisman (2017) bahwa sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Namun berbeda dengan penelitian yang dilakukan oleh Arsyad (2013) yang menyatakan bahwa Sosialisasi Pajak berpengaruh tidak signifikan terhadap Kepatuhan Wajib Pajak.

4. Adanya ketidak berpengaruhnya Antara Sanksi Perpajakan terhadap kepatuhan Wajib Pajak

Tirada (2013), Fuadi dan Mangonting (2013) dan Thia dan Kardinal (2012) yang menyatakan bahwa sanksi perpajakan berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak. Artinya semakin besar sanksi yang dikenakan kepada wajib pajak jika tidak melaporkan pajaknya maka semakin tinggi tingkat kepatuhan wajib pajak. Sebaliknya penelitian ini disanggah penelitian yang dilakukan oleh Winerungan (2013) yang menyatakan bahwa sanksi perpajakan tidak berpengaruh signifikan terhadap kepatuhan wajib pajak. Hal ini dapat

disebabkan karena masih kurangnya kesadaran masyarakat tersebut terhadap pentingnya pajak untuk kelancaran pembangunan kota, yang selanjutnya mempengaruhi kepatuhan pajak orang pribadi. atau bisa juga disebabkan karena masih rendahnya sanksi administrasi sehingga masih menyebabkan Wajib Pajak lalai atas kewajiban perpajakannya.

1.3 Pertanyaan Penelitian

Berdasarkan uraian atas latar belakang penelitian dam rumusan masalah tersebut, maka peneliti menyusun pertanyaan penelitian yang akan diteliti yaitu:

1 Apakah pemahaman Akuntansi berpengaruh terhadap Kepatuhan Wajib Pajak?

2 Apakah Reformasi Administrasi Perpajakan berpengaruh terhadap Kepatuhan Wajib Pajak ?

3 Apakah Sosialisasi Perpajakan berpengaruh terhadap kepatuhan wajib pajak?

4 Apakah Sanksi Pajak berpengaruh terhadap Kepatuhan Wajib Pajak?

1.4.Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah disebutkan, maka tujuan penelitian ini sebagai berikut:

1. Mengetahui dan menganalisis pengaruh Pemahaman Akuntansi terhadap Kepatuhan Wajib Pajak

2. Mengetahui dan menganalisis pengaruh Reformasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak.

3. Mengetahui dan menganalisis pengaruh Sosialisasi Perpajakan terhadap kepatuhan wajib pajak.

4. Mengetahui dan menganalisis pengaruh Sanksi Perpajakan terhadap kepatuhan Wajib Pajak.

1.5.Kontribusi Penelitian

Kontribusi yang diharapkan dari hasil penelitian Pengaruh Reformasi Administrasi Perpajakan, Sosialisasi Perpajakan, dan Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak Pada KPP yang terdaftar di Kanwil DJP Sumut I, Yaitu:

1. Bagi dirjen Pajak dan khususnya bagi KPP Pratama Medan Timur diharapkan dari penelitian ini dapat memberikan gambaran serta masukan mengenai hal-hal apa saja yang perlu diperhatikan dalam upaya untuk meningkatkan kepatuhan wajib pajak

2. Bagi peneliti, dapat meningkatkan pemahaman dan wawasan mengenai variable-variabel yang dapat mempengaruhi dalam meningkatkan kepatuhan Wajib Pajak.

3. Bagi Pihak Akademisi diharapkan penelitian ini dapat memberikan tambahan pengetahuan dan sumbangan dalam pengembagan teori perpajakan. Dan untuk peneliti lain di harapkan dapat mencari variabel- variabel lain yang dapat meningkatkan kepatuhan dalam memenuhi kewajiban perpajakan.

1.6.Batasan Penelitian

Agar tujuan penelitian dapat tercapai, maka penulis membuat batasan dalam penelitian ini, batasan penelitiannya antara lain adalah :

1. Objek penelitian ini adalah KPP yang terdaftar pada Kanwil DJP Sumut I Yaitu KPP Madya Medan, KPP Pratama Medan Barat, KPP Pratama Medan Belawan, KPP Pratama Medan Timur, KPP Pratama Medan

Polonia,KPP Pratama Medan Kota, KPP Pratama Medan Petisah, KPP Pratama Binjai, KPP Pratama Lubuk Pakam

2. Faktor – faktor yang diteliti diperkirakan dapat mempengaruhi kepatuhan Wajib Pajak Badan yaitu Pemahaman Akuntansi, Reformasi Administrasi Perpajakan, Sosialisasi Perpajakan, dan Sanksi Perpajakan

1.7.Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Sarjeni (2013). Fatma (2013) melakukan Penelitian mengenai Analisis Pengaruh Sosialisasi Perpajakan, Kualitas Pelayanan Fiskus, dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Orang Pribadi Di kantor KPP Pratama Medan Timur. Penelitian Terdahulu Lebih Cenderung Melakukan penelitian terhadap Wajib Pajak Orang Pribadi namun penelitian ini meneliti wajib pajak badan pada KPP yang terdaftar pada Kanwil DJP Sumut I. Dalam penelitian ini, Peneliti menambahkan variabel pemahaman akuntansi dimana variabel ini merupakan salah satu variabel yang penting dalam melihat kepatuhan dari wajib pajak badan dan juga Peneliti meniadakan variabel kualitas pelayanan fiskus dan menggantikannya dengan reformasi administrasi perpajakan dikarenakan menurut peneliti bagaimana peran fiskus dapat mensosialisasikan kepada wajib pajak atas adanya reformasi atau perubahan yang mendasar dalam aspek perpajakan sehingga wajib pajak tidak perlu merasa kebingungan dalam menjalankan kewajiban perpajakannya

BAB II

LANDASAN TEORI DAN TELAAH LITERATUR 2.1. Landasan Teori

Pada bagian ini akan membahas teori – teori yang terkait dengan penelitian ini.

2.1.1. Theory of Planned Behavior

Teori yang digunakan dalam penelitian ini menggunakan teori yang diadopsi dari hasil penelitian Icek Ajzen. TPB merupakan hasil pengembangan dari teori sebelumnya yaitu Theory of Reasoned Action (TRA) yang dicetuskan oleh Ajzen dan Fishbein. Asumsi dasar yang digunakan dalam penyusunan TRA ialah bahwa manusia berprilaku dengan sadar dan mempertimbangkan segala informasi yang tersedia. Menurut Ajzen (2002) “Theory of Planned Behavior (TPB) menjelaskan bahwa perilaku yang ditentukan oleh individu timbul karena ada minat untuk berperilaku. Ada tiga faktor penentu dari niat untuk berperilaku.

1) Behavioral beliefs

merupakan keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut. Kaitannya dengan penelitian ini yaitu keyakinan Wajib Pajak atas perhitungan yang telah dilakukan dalam menentukan pajak terutangnya yang sesuai dengan pemahaman akuntansi yang mereka ketahui dan menimbulkan keyakinan Wajib Pajak untuk melakukan kewajiban perpajakannya.

2) Normative beliefs

yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut. Kaitannya dengan pajak yaitu jika layanan

otoritas pajak memuaskan dan sistem pajak yang efektif dan efisien maka hal tersebut akan memotivasi seorang wajib pajak untuk membayar pajaknya sehingga menimbulkan rasa percaya diri pada wajib pajak tersebut.

3) Control beliefs

merupakan keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan ditampilkan dan persepsinya tentang seberapa kuat hal–hal yang mendukung dan menghambat perilakunya tersebut (perceived power)”. Kaitannya dalam penelitian ini yaitu, seberapa kuat dan beratnya sanksi pajak yang diterapkan dalam mendukung wajib pajak untuk taat pajak dan meningkatkan kepatuhan wajib pajak.

2.1.2. Attribution Theory

Teori atribusi pertama kali dikemukakan oleh Fritz Heider (1958) dan dikembangkan lebih lanjut oleh Harold Kelley (1967). Teori atribusi oleh Heider (1958), melalui tulisannya yang berjudul “Native Theory of Action”, yaitu kerangka kerja konseptual yang digunakan orang untuk menafsirkan, menjelaskan, dan meramalkan tingkah laku seseorang. Heider (1958) menyatakan bahwa teori atribusi mempelajari proses bagaimana seseorang menginterpretasikan suatu peristiwa dan mempelajari bagaimana seseorang menginterpretasikan alasan atau sebab perilakunya. Teori atribusi menyatakan bahwa bila individu-individu mengamati perilaku seseorang, mereka mencoba untuk menentukan apakah itu ditimbulkan secara internal atau eksternal (Robbins, 2008).

Kelley (1967) yang merupakan salah satu ahli yang mengembangkan teori atribusi lebih lanjut yang dikenal dengan model kovarians Kelley. Model ini merupakan teori atribusi dimana orang membuat kesimpulan sebab akibat untuk menjelaskan mengapa orang lain dan diri kita berprilaku dengan cara tertentu.

Oleh karena itu, Harold Kelley melanjutkan dengan mengidentifikasi hubungan sebab-akibat atribusi yang menunjukkan adanya penyebab tindakan apakah daya internal maupun daya eksternal kedalam tiga hal yaitu :

1. Kekhususan. Kekhususan mengacu pada tindakan yang dilakukan seseorang apakah sama pada situasi lain atau pada saat itu saja. Apabila tindakan itu biasa dilakukan pada situasi lainnya, berarti perilaku tersebut dipengaruhi dari internal. Namun, apabila tindakan itu hanya dilakukan pada saat itu, berarti perilaku tersebut dipengaruhi dari eksternal.

2. Konsensus. Konsensus mengacu pada apakah tindakan yang dilakukan seseorang dalam merespon sesuatu, juga akan dilakukan oleh orang lain.

Bila tidak semua orang merespon dengan cara yang sama, perilaku tersebut dipengaruhi dari internal. Tetapi, apabila orang lain juga merespon dengan cara yang sama, maka perilaku tersebut dipengaruhi dari eksternal.

3. Konsistensi. Konsistensi mengacu pada tindakan seseorang yang selalu merespon suatu hal dengan cara yang sama. Apabila seseorang itu konsisten, tentu berasal dari internal. Sebaliknya, apabila tidak konsisten dapat disimpulkan bahwa eksternal yang berpengaruh.

Teori atribusi menjadi relevan untuk digunakan dalam penelitian ini karena mampu menjelaskan faktor sosialisasi perpajakan mempengaruhi peningkatan kepatuhan wajib pajak. sosialisasi yang dilakukan oleh instansi perpajakan dapat

memberikan Persepsi dari dalam diri Wajib Pajak maupun kesan yang terbentuk dari lingkungan sekitar kepada instansi perpajakan yang tentunya akan mempengaruhi penilaian pribadi terhadap pajak itu sendiri. Yang kemudian kesan tersebut akan diwujudkan seseorang melalui tindakan apakah menjadi patuh atau tidak.

2.2. Telaah Literatur

2.2.1. Kepatuhan Wajib Pajak

Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya. Dimana hal ini sesuai dengan Keputusan Menteri Keuangan No.

544/KMK.04/2000 menyatakan bahwa Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.

Dalam Keputusan Menteri Keuangan No.544/KMK.04/2000, wajib pajak dikatakan patuh jika : 1. Tepat waktu dalam penyampaian SPT untuk semua jenis pajak dalam dua tahun terakhir. 2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak. 3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

Menurut Cahya (2013) “Kepatuhan wajib pajak diidentifikasikan dari: (1).

Kepatuhan Wajib Pajak dalam mendaftarkan diri, (2). Kepatuhan Wajib Pajak untuk menyetorkan Kembali SPT, (3). Kepatuhan dalam perhitungan dan pembayaran pajak terutang,(4). Kepatuhan dalam pembayaran tunggakan”.

“Kepatuhan wajib pajak adalah rasa bersalah dan rasa malu, persepsi wajib pajak atas kewajaran dan keadilan beban pajak yang mereka tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah”.

Suatu iklim kepatuhan pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana menurut cahya (2013) yaitu:

a. Wajib Pajak Paham atau berusaha untuk memahami semua ketentuan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung pajak yang terhitung dengan benar.

d. Membayar pajak yang terutang tepat pada waktunya

Adapun beberapa peneliti telah melakukan penelitian mengenai Faktor – fakor yang mempengaruhi Kepatuhan Wajib Pajak :

Angkoso (2010) melakukan penelitian mengenai factor yang mempengaruhi kepatuhan Wajib Pajak, yang mana variabel yang diteliti yaitu, Reformasi Administrasi Perpajakan, pengetahuan dasar wajib pajak tentang perpajakan, dan kesadaran perpajakan. Objek Penelitian studi empiris pada kantor pelayanan pajak pratama di wilayah Jakarta selatan. Dimana hasil penelitiannya menunjukkan reformasi administrasi berpengaruh signifikan terhadap kepatuhan wajib pajak, pengetahuan dasar wajib pajak berpengaruh signifikan terhadap kepatuhan wajib pajak, kesadaran perpajakan berpengaruh signifikan terhadap kepatuhan wajib pajak.

Sinambela (2013) melakukan penelitian dengan Objek Penelitiannya di KPP Pratama Waingapu Hasil penelitiannya menunjukkan bahwa secara simultan reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus,

fasilitas, dan unit khusus pelayanan) berpengaruh terhadap kepatuhan wajib pajak di KPP Pratama Waingapu). secara parsial variabel yang berpengaruh terhadap tingkat kepatuhan wajib pajak, sedangkan variabel tindakan yang sopan, dan fasilitas tidak berpengaruh secara parsial terhadap tingkat kepatuhan wajib pajak.

Penyuluhan pajak sebagai variabel moderating mempengaruhi hubungan antara reformasi administrasi perpajakan (tindakan yang sopan, pendidikan khusus, fasilitas, dan unit khusus pelayanan) dengan tingkat kepatuhan pajak.

Fatma (2013) Melakukan penelitian dengan Objek penelitiannya yaitu Orang Pribadi Di kantor Pelayanan Pajak (KPP) Pratama Medan Timur. Hasil Penelitiannya menunjukkan bahwa Sosialisasi perpajakan secara parsial tidak berpengaruh signifikan terhadap variabel kepatuhan wajib pajak. Kualitas Pelayanan Fiskus secara parsial berpengaruh signifikan terhadap variabel kepatuhan wajib pajak. Sanksi Perpajakan berpengaruh signifikan terhadap variabel kepatuhan wajib.

Arsyad (2013) melakukan penelitian dengan Objek penelitian yaitu Wajib Pajak badan di KPP Pratama medan Timur. Hasil peneitiannya yaitu, Penagihan Aktif dan pemeriksaan pajak berpengaruh signifikan terhadap kesadaran pajak, sedangkan Sosialisasi Pajak berpengaruh tidak signifikan terhadap kesadaran Pajak. Penagihan Aktif dan pemeriksaan pajak berpengaruh signifikan terhadap kepatuhan pajak, sedangkan Sosialisasi Pajak berpengaruh tidak signifikan terhadap kepatuhan Pajak. Penagihan Aktif dan pemeriksaan pajak berpengaruh signifikan terhadap kepatuhan pajak melalui kesadaran pajak, sedangkan Sosialisasi Pajak berpengaruh tidak signifikan terhadap kepatuhan pajak melalui kesadaran Pajak.

Fernando, dan Anton (2017) penelitian dengan objek penelitiannya Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Palembang Seberang Ulu).

Hasil penelitiannya menunjukkan bahwa Sosialisasi berpengaruh positif terhadap kepatuhan wajib pajak. Pengetahuan Perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak. Sanksi Perpajakan tidak berpengaruh terhadap kepatuhan wajib pajak.

Dewi dan Wati (2018) Melakukan penelitian dengan Objek penelitian Wajib Pajak Orang Pribadi di KPP Pratama Kebumen. Hasil penelitiannya menunjukkan bahwa Sosialisasi perpajakan berpengaruh positif terhadap pengetahuan perpajakan, Pengetahuan perpajakan berpengaruh positif terhadap kepatuhan wajib pajak, Sosialisasi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak, Sosialisasi perpajakaan berpengaruh positif terhadap kepatuhan wajib pajak melalui pengetahuan perpajakan.

Lianty (2017) melakukan Penelitian dengan Objek penelitian Wajib Pajak OP (Non Karyawan) di KPP Pratama Bandung Bojonagara. Hasil penelitian menunjukkan bahwa Secara simultan Pengetahuan Perpajakan, Sosialisasi Perpajakan, dan Pelayanan Fiskus berpengaruh signifikan terhadap Kepatuhan Wajib Pajak. Sedangkan secara parsial, Pengetahuan Perpajakan, dan Pelayanan Fiskus berpengaruh signifikan dengan arah positif terhadap Kepatuhan Wajib Pajak. sedangkan sosialisasi perpajakan secara parsial tidak berpengaruh terhadap Kepatuhan Wajib Pajak.

Safitri (2018) melakukan penelitian dengan Objek penelitian wajib pajak usahawan di KPP Pratama Tuban. Hasil penelitian menunjukkan bahwa pemahaman akuntansi tidak berpengaruh terhadap kepatuhan wajib pajak,

pemahaman perpajakan berepengaruh terhadap kepatuhan wajib pajak. demografi tidak berpengaruh terhadap kepatuhan wajib pajak.

Rahayu (2009) melakukan penelitian dengan Objek penelitian Wajib Pajak Badan pada KPP Pratama Bandung. Hasil penelitian menunjukkan bahwa sistem administrasi perpajakan modern tidak memiliki pengaruh signifikan terhadap kepatuhan wajib pajak

Eriyanti (2015) melakukan penelitian dengan variabel independen Pemahaman Akuntansi, Pemahaman Ketentuan Perpajakan, Dan Transparansi Dalam Pajak. Objek penelitian pad Wajib Pajak Badan KPP Madya Pekanbaru.

Hasil penelitian Menyatakan bahwa pemahaman akuntansi berpengaruh terhdap kepatuhan wajib pajak badan, pemahaman ketentuan perpajakan berpengaruh terhadap kepatuhan wajib pajak badan dan transparansi dalam pajak bepengaruh terhadap kepatuhan wajib pajak badan.

Setyabudi (2017) melakukan penelitian dengan Objek penelitian Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Surakarta. Hasil Penelitiannya menunjukkan bahwa sosialisasi perpajakan berpengaruh terhadap Kepatuhan Wajib Pajak Pribadi, pengetahuan perpajakan berpengaruh terhadap Kepatuhan Wajib Pajak Pribadi. sanksi pajak berpengaruh terhadap Kepatuhan Wajib Pajak Pribadi. PPh Final (Implementasi PP 46 th 2013) tidak berpengaruh terhadap Kepatuhan Wajib Pajak Pribadi

Satria (2017) melakukan penelitian dengan Objek penelitian pada Wajib Pajak Badan Perusahaan Jasa Konsultan Konstruksi Di Kota Tanjungpinang.

Hasil Penelitiannya menunjukkan bahwa pemahaman Pajak berpengaruh terhadap kepatuhan Wajib Pajak, Ketentuan Perpajakan berpengaruh terhadap Kepatuhan

Wajib Pajak, dan Transparansi dalam Pajak berpengaruh terhadap kepatuhan Wajib Pajak Badan.

Derini (2016) Melakukan penelitian dengan Objek penelitian wajib pajak badan di kpp pratama bandung cibeunying. Hasil Penelitiannya menunjukkan Pemahaman Wajib Pajak tentang Akuntansi Pajak berpengaruh positif secara parsial terhadap Kepatuhan Wajib Pajak Badan, Norma Subjektif berpengaruh positif secara parsial terhadap Kepatuhan Wajib Pajak Badan. Pemahaman Wajib Pajak tentang Akuntansi Pajak dan Norma Subjektif berpengaruh positif secara simultan terhadap Kepatuhan Wajib Pajak Badan.

Dartini dan Ketut (2016) Melakukan penelitian dengan Objek penelitian wajib pajak badan di KPP Pratama Denpasar Timur. Hasil Penelitiannya yaitu : pemahaman akuntansi berpengaruh pada kepatuhan wajib pajak badan.

Transparansi tidak berpengaruh pada kepatuhan wajib pajak badan.

Adiasa (2013) melakukan penelitian dengan Objek penelitian Wajib pajak Orang Pribadi di wilayah Semarang Barat. Hasil Peneltiannya menunjukkan pemahaman peraturan perpajakan berpengaruh terhadap kepatuhan wajib pajak dan preferensi risiko tidak berpengaruh terhadap kepatuhan wajib pajak. Selain itu preferensi risiko tidak dapat memoderasi hubungan antara variabel pemahaman peraturan perpajakan dengan kepatuhan wajib pajak 2.2.2. Pemahaman Akuntansi

Berdasarkan Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang ketentuan umum dan cara perpajakan pasal 28 disebutkan bahwa wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerja bebas dan wajib pajak badan di Indonesia wajib menyelenggarakan pembukuan.

Mursyidi (2010) mendefinisikan Akuntansi adalah proses pengidentifikasian data keuangan, memproses pengolahan dan penganalisaan data yang relevan untuk diubah menjadi informasi yang dapat digunakan untuk pembuatan keputusan.

Tingkat pemahaman akuntansi ini dapat diukur dari paham seseorang terhadap proses mencatat transaksi keuangan, pengelompokkan, pengikhtisaran, pelaporan dan penafsiran data keuangan. Pembukuan memiliki peranan penting dalam bidang perpajakan, yaitu:

1. Informasi pembukuan diperlukan untuk menghitung pajak terutang dan verifikasi, serta pemeriksaan dan investigasi terhadap kebenaran penghitungan jumlah utang pajak tersebut. Pembukuan tersebut akan mempermudah wajib pajak dalam mengisi SPT dan menghitung penghasilan kena pajak.

2. Informasi yang disajikan tentang posisi finansial dan hasil usaha untuk bahan analisis atau pengambilan keputusan ekonomi perusahaan.

Perusahaan sebagai wajib pajak badan mempunyai kewajiban dalam menghitung dan melaporkan kewajiban perpajakannya sendiri atau bisa dinamakan self assesment. Dalam penyampaian dan pelaporannya, terdapat perbedaan dalam penghitungan pengakuan penghasilan perusahaan, yaitu pengakuan beban menurut standar akuntansi keuangan dan beban yang dapat mengurangi pajak yang terutang sesuai dengan ketentuan perpajakan. Penentuan laba akuntansi dan penghasilan kena pajak atau laba fiskal juga sering kali menghasilkan perbedaan. Laba akuntansi merupakan terminology yang dipakai menurut SAK yang berarti laba atau rugi bersih dalam satu periode sebelum

dikurangi dengan beban pajak, sedangkan Penghasilan kena pajak atau laba fiskal merupakan terminology pajak yang berarti laba atau rugi dalam satu periode dihitung berdasarkan peraturan perpajakan dan menjadi dasar penghitungan PPh.

Hal tersebut menjadi fokus diterapkannya PSAK 46 tentang Akuntansi Pajak Penghasilan.

Penelitian yang dilakukan oleh Duc (2011) menyatakan bahwa adanya manfaat utama yang dirasakan dari kepatuhan dengan penerapan standar akuntansi yaitu untuk mendukung deklarasi pajak dan untuk memenuhi persyaratan hukum pajak. Sebagaimana juga yang dikatakan oleh Haraldsson (2014) Kepatuhan terhadap peraturan akuntansi menjadi perhatian utama bagi banyak pihak yang berkepentingan (pemerintah, pembayar pajak, badan pengawas, dan lainnya).

Smulders et al. (2012) menyatakan bahwa berbagai fungsi akuntansi dan pencatatan dilakukan untuk menghasilkan tujuan yang sama antara akuntansi dan pajak (misalnya dalam menghasilkan informasi manajerial dan juga informasi yang diperlukan untuk mematuhi undang-undang perpajakan)

Darmawati dan Ayu (2018) dalam penelitiannya bahwa mengemukakan bahwa penerapan akuntansi pada UMKM memiliki banyak keuntungan, diantaranya yaitu menjadikan pembukuan yang baik dan rapi. Dengan pembukuan yang baik dan rapi, maka akan meningkatkan keakuratan dan ketepatan laporan keuangan yang akan digunakan sebagai dasar dalam perhitungan pajak.

Disamping itu dinyatakan juga bahwa terdapat manfaat lain dari penerapan akuntansi yaitu memberikan kemudahan kerjasama terkait dengan keuangan,seperti pendanaan dengan pihak ketiga seperti halnya Bank dan untuk melihat efektifitas dan efisiensi suatu usaha.

Sharon, et al (2016) menyatakan dalam penelitiannya secara keseluruhan hasil menunjukkan bahwa memiliki pengetahuan akuntansi lebih meningkatkan waktu kepatuhan pajak, mungkin karena orang-orang ini dapat mengambil lebih banyak isu pajak yang terlibat dalam bisnis, sedangkan mereka yang kurang pengetahuan mungkin tidak menyadari bahwa ada kemungkinan masalah pajak.

Ini mungkin juga merupakan Indikasi perencanaan pajak yang lebih banyak dilakukan oleh individu dengan pengetahuan akuntansi yang lebih baik.

Sesuai dengan penelitian yang dilakukan oleh Eriyanti (2015), Dartini dan Ketut (2016), Saepudin (2013) yang menyatakan bahwa pemahaman akuntansi berpengaruh signifikan terhadap kepatuhan wajib Pajak badan, juga penelitian Sumianto (2015) menyatakan bahwa pemahaman akuntansi berpengaruh positif dalam meningkatkan kepatuhan membayar pajak. Namun lain halnya dengan penelitian yang dilakukan oleh Safitri (2018) yang menyatakan bahwa pemahaman akuntansi tidak berpengaruh terhadap wajib pajak. Perbedaan hasil penelitian ini disebabkan adanya perbedaan persepsi wajib pajak terhadap pemahaman akuntansi. Khususnya dalam pengenaan norma omset kurang dari 4,8 miliar sehingga hal tersebut yang dapat menyebabkan wajib pajak tidak perlu memahami mengenai akuntansi.

2.2.3. Reformasi Administrasi Perpajakan

Abdel-Mowla (2012) mengungkapkan bahwa Reformasi pajak masih tinggi pada agenda pemerintah di seluruh dunia. Namun, ini lebih penting untuk ekonomi berkembang. Ini bukan hanya karena pajak sebagai sumber pendapatan publik jauh lebih penting di negara berkembang. Perlu disebutkan bahwa

reformasi pajak lebih dibutuhkan di negara berkembang juga karena distorsi dalam sistem pajak lebih parah di negara-negara ini.

Menurut Rufaedah (2015) Reformasi administrasi perpajakan adalah penyempurnaan atau perbaikan kinerja administrasi, baik secara individu, kelompok, maupun kelembagaan agar lebih efisien, ekonomis, dan cepat. Konsep reformasi administrasi perpajakan pada prinsipnya merupakan perubahan pada sistem administrasi perpajakan yang dapat mengubah pola pikir dan perilaku aparat serta tata nilai organisasi sehingga Direktorat Jenderal Pajak (DJP) diharapkan menjadi suatu institusi yang profesional dengan citra yang baik di masyarakat. Untuk mencapainya, diperlukan beberapa persyaratan, yaitu:

a) Struktur pajak yang disederhanakan untuk suatu kemudahan, kepatuhan, dan administrasi

b) Strategi reformasi yang sesuai harus dikembangkan

c) Komitmen politik yang kuat terhadap peningkatan administrasi perpajakan.

Dhingra (2006) menyatakan bahwa Reformasi perpajakan dan peningkatan administrasi perpajakan adalah tugas yang sulit tetapi rutin bagi Pemerintah Serikat Pekerja yang mencakup pajak langsung dan tidak langsung. Administrasi pajak telah menganggap jauh lebih penting dalam konteks saat ini karena sejumlah besar wajib pajak yang dicakup (setiap tahun) dalam golongan pajak, ekonomi telah dibuka dan masuknya beberapa perusahaan multinasional dapat diamati. Estimasi rasio pajak-PDB secara keseluruhan, tingkat pertumbuhan, daya apung pajak, faktor-faktor penentu rasio pajak, dan konstruksi indeks kinerja pajak membuat analisis struktur pajak menjadi lebih ketat dan empiris. Penyajian

RUU Keuangan adalah latihan rutin mencoba membawa reformasi pajak dan meningkatkan administrasi pajak.

Tujuan utama reformasi administrasi perpajakan (tax administration reform) adalah untuk mencapai efektivitas yang tinggi (kemampuan untuk mencapai tingkat kepatuhan yang tinggi); dan efisien (kemampuan untuk membuat biaya administrasi per unit penerimaan pajak sekecil-kecilnya. Untuk itu, menurut Rufaedah (2015) reformasi harus :

1) memberikan pelayanan kepada masyarakat dalam memenuhi kewajiban perpajakannya.

2) mengadministrasikan penerimaan pajak sehingga transparansi dan akuntabilitas penerimaan sekaligus pengeluaran dana dari pajak setiap saat bisa diketahui,

3) memberikan pengawasan terhadap pelaksanaan pemungutan pajak, terutama kepada aparat pengumpul pajak, wajib pajak, atau masyarakat pembayar pajak,

4) memperbaiki efektivitas dan efisiensi administrasi perpajakan .

Pantemee dan Muzainah (2016) meyakini bahwa administrasi perpajakan dapat menghasilkan lebih banyak pendapatan dari sistem perpajakan tempat model modernisasi administrasi perpajakan yang diadopsi. Agar pemerintah tertentu dapat menghasilkan pendapatan yang memadai dari sistem perpajakan, administrasi perpajakan diharapkan bekerja dengan cara yang paling efektif dan efisien.

Toye (2000) berpendapat bahwa kurangnya penerimaan pajak merupakan kendala yang mengikat dalam reformasi fiskal. Meningkatkan pendapatan dapat

dicapai dengan mengubah kebijakan pajak (mis. Menaikkan tarif pajak) atau dengan meningkatkan pengumpulan pajak. Membentuk Unit Pembayar Pajak Besar (LTU) dipandang sebagai salah satu cara untuk meningkatkan pengumpulan pajak karena sebagian kecil perusahaan besar di sebagian besar negara pada umumnya bertanggung jawab atas bagian besar dari pendapatan pajak.

Tanzi dan Anthony (1995) menyatakan bahwa Pengalaman beberapa negara dalam beberapa tahun terakhir membuktikan bahwa administrasi pajak dapat direformasi dan dibuat lebih efisien. Jika seluruh perekonomian tidak direformasi dan jika sikap tentang peran sektor publik dan pasar tidak berubah, akan sulit untuk merealokasi sumber daya dalam administrasi atau untuk menciptakan insentif bagi pembayar pajak dan administrasi pajak untuk meningkatkan kepatuhan.

Brondolo and Zhiyong (2016) melakukan penelitian mengenai reformasi Administrasi Pajak di tiongkok menyatakan bahwa Kapasitas Administrasi Perpajakan Negara untuk memobilisasi penerimaan pajak dalam menghadapi tantangan yang semakin besar. Perlambatan dan perubahan struktural dalam ekonomi mengurangi pertumbuhan basis pajak China dan menciptakan insentif (dan peluang baru) untuk penghindaran dan penggelapan pajak. Selanjutnya Tekanan pendapatan dapat diperkirakan karena bisnis dan individu Tiongkok yang meningkatkan investasi mereka di luar negeri, sehingga menciptakan ruang tambahan untuk ketidakpatuhan.

Bird (2014) menyimpulkan bahwa perlu waktu bertahun-tahun sebelum negara-negara tersebut memiliki administrasi pajak yang beroperasi penuh yang mampu menjalankan "sistem pajak modern penuh" pada tingkat yang memuaskan.

Tidak peduli seberapa bagus kebijakan pajak dalam teori, atau praktik administrasi pajak, keduanya membutuhkan lingkungan yang sesuai untuk menghasilkan hasil yang baik.

Dragojlovic (2008) menyatakan bahwa Kebijakan perpajakan dan Administrasi Pajak adalah bagian terpenting dari setiap reformasi sistem perpajakan. Keduanya harus direformasi dalam waktu yang bersamaan untuk meningkatkan tingkat pengumpulan pajak. Reformasi kebijakan perpajakan adalah proses jangka pendek yang diperlukan, sementara reformasi Administrasi Perpajakan adalah proses jangka panjang yang diperlukan. Bahkan manfaat dari mengadopsi kebijakan pajak modern dan efektif, tanpa reformasi Administrasi Pajak, dimungkinkan secara jangka pendek, dalam jangka panjang manfaat ini akan dinetralkan. Selanjutnya, output dari keseluruhan proses akan menjadi negatif. Alih-alih meningkatkan tingkat kepatuhan, negara akan menghadapi peningkatan tingkat penggelapan pajak dan kurangnya uang dalam anggaran negara. Untuk menghindari situasi ini, proses paralel reformasi kebijakan pajak dan Administrasi Pajak diperlukan.

Apabila sistem administrasi perpajakan telah dikelola dengan baik dan dapat memberikan kemudahan bagi wajib pajak dalam melaporakan pajaknya, maka hal tersebut merupakan kunci dari keberhasilan pelaksanaan kebijakan perpajakan. Serta hal ini akan mendorong Wajib pajak untuk patuh dalam memenuhi kewajiban perpajakannya dan tercapainya realisasi penerimaan pajak yang sesuai dengan kebutuhan.

Reformasi Administrasi Perpajakan dapat dikatakan sebagai penyederhanaan dari sistem perpajakan, sebagaimana penelitian yang dilakukan