DENGAN PERTUMBUHAN DANA PIHAK KETIGA SEBAGAI VARIABEL MODERATING

TESIS

Oleh :

DAME FITRIA MUNTHE 147017196/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

DENGAN PERTUMBUHAN DANA PIHAK KETIGA SEBAGAI VARIABEL MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Magister Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara

Oleh :

DAME FITRIA MUNTHE 147017196/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

ANALISIS PENGARUH RASIO KEUANGAN TERHADAP KINERJA KEUANGAN PERBANKAN DI BURSA EFEK INDONESIA (BEA)

DENGAN PERTUMBUHAN DANA PIHAK KETIGA SEBAGAI VARIABEL MODERATING

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Ilmu Akuntansi Fakultas Ekonomi dan Bisnis adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai kaidah, norma dan etika penulisan karya ilmiah.

Demikianlah pernyataan ini penulis perbuat dengan sesungguhnya dan sebenar-benarnya.

Medan, Januari 2017 Penulis

Dame Fitria Munthe

KEUANGAN PERBANKAN DI BURSA EFEK INDONESIA (BEI) DENGAN PERTUMBUHAN DANA PIHAK KETIGA SEBAGAI VARIABEL MODERATING Nama Mahasiswa : Dame Fitria Munthe

Nomor Induk Mahasiswa : 147017196 Program Studi : Ilmu Akuntansi

Menyetujui, Komisi Pembimbing

(Prof. Dr. Fachruddin, MSM, Ak, CPA) Drs. Idhar Yahya, MBA, Ak, CA Ketua Anggota

Ketua Program Studi, Dekan,

(Prof. Dr. Ade Fatma Lubis, MBA, CPA, CA) (Prof. Dr. Ramli, SE, MS)

Tanggal : 9 Januari 2017

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Fachruddin, MSM, Ak, CPA Anggota : 1. Drs. Idhar Yahya, MBA, Ak, CA

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA 3. Drs. Zainul Bahri Torong, M.Si, Ak, CA

4. Dra. Tapi Anda Sari, Lubis, M.Si, Ak, CA

Penelitian ini bertujuan untuk menguji pengaruh Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio dan Giro Wajib Minimum terhadap Kinerja Keuangan Perbankan yang diproksikan dengan Return on Asset dan menguji pengaruh pertumbuhan Dana Pihak Ketiga sebagai variabel moderating dalam memoderasi hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio dan Giro Wajib Minimum terhadap Return on Asset.

Jenis penelitian yang digunakan dalam penelitian ini adalah Kausal Komparatif (Causal Comparative Research). Populasi dalam penelitian ini adalah perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2015.

Sebanyak 20 bank yang terpilih menjadi sampel melalui proses pengambilan sampel dengan metode sistematik random sampling. Analisis regresi linier berganda diaplikasikan pada data panel yang berisi rasio kinerja keuangan perbankan pada periode 2011-2015. Uji residual diaplikasikan untuk menguji pengaruh moderasi dari variabel moderating. Hasil penelitian menunjukkan bahwa berdasarkan hasil Uji F, secara simultan variabel Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio dan Giro Wajib Minimum berpengaruh terhadap Return on Asset. Hasil Uji t menunjukkan bahwa secara parsial variabel Capital Adequacy Ratio dan Beban Operasional terhadap Pendapatan Operasional, Non Performing Loan, Loan To Financial Ratio, Giro Wajib Minimum berpengaruh negatif terhadap Return on Asset. Net Interest Margin berpengaruh positif terhadap Return on Asset. Hasil uji residual menunjukkan bahwa Dana Pihak Ketiga mampu memoderasi hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin , Non Performing Loan , Loan To Financial Ratio dan Giro Wajib Minimum dengan Return on Asset.

Kata Kunci : Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio, Giro Wajib Minimum, Dana Pihak Ketiga, Return on Asset, Kinerja Keuangan Perbankan.

The purpose of this study to examine the influence of Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements the financial performance of banking proxied by Return on Assets and test the moderating influence of Third Party’s Fund in relation Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements to Return on Assets . This type of research used in this study was Causal Comparative (Comparative Causal Research). The population in this study is a registered bank in Indonesia Stock Exchange in 2011 through 2015. A total of 20 banks selected as a sample through the sampling process with systematic random sampling method. Multiple linear regression analysis was applied to the data panel shows the ratio of financial performance of banks in the period 2011-2015. Residual test was applied to test the moderating influence of moderating variables. The results showed that based on the results of Test F, simultaneously variable Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements effect on ROA. T test results showed that in partial Capital Adequacy Ratio and Operating Expenses to Operating Income, Non Performing Loan , Loan To Financial Ratio , Statutory Reserves Requirements negative in predicting ROA. Net Interest Margin has positive in predicting ROA. Residual test results showed that the Third Party’s Fund is able to moderate the relationship Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements to ROA.

Keywords: Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratio , Statutory Reserves Requirements , Third Party’s Fund , Return on Assets , Financial performance of banking.

1. Nama :Dame Fitria Munthe 2. Tempat /Tgl Lahir :Medan/ 10 Agustus 1980

3. Jenis Kelamin :Perempuan

4. Agama :Kristen

5. Alamat :Jl. Kemuning VI No.155

Medan-Helvetia

6. Telp :08116024624

7. Orang Tua

a. Ayah :Alm. Drs. T. Munthe

b. Ibu :Ratna Kartini Manurung

8. Pendidikan

a. SD :SD Negeri 060830 Medan

b. SMP :SMP Swasta Markus Medan

c. SMK :SMK Negeri 10 Medan

d. S1 :Universitas Negeri Medan

9. Pekerjaan :Dosen

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan kasih sayang yang dilimpahkan-Nya kepada penulis hingga dapat menyelesaikan penulisan tesis ini.

Penulis menyadari sepenuhnya bahwa baik dalam pengungkapan, penyajian dan pemilihan kata-kata maupun pembahasan materi tesis ini adalah berkat bantuan, bimbingan serta dorongan dari berbagai pihak, untuk itu dengan segala kerendahan hati penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Runtung Sitepu SH, M.Hum selaku Rektor Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan magister di Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas kesempatan yang diberikan untuk mengikuti dan menyelesaikan pendidikan magister pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA selaku ketua program studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera yang telah banyak memberikan bimbingan dan arahan bagi penulis.

4. Ibu Dra. Tapi Anda Sari, Lubis, M.Si, Ak selaku sekretaris program studi Magister Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera yang telah banyak memberikan bimbingan dan arahan bagi penulis.

5. Bapak Prof. Dr. Fachruddin, MSM, Ak, CPA selaku Dosen Pembimbing I yang telah banyak memberikan bimbingan dan arahan bagi penulis dari awal penulisan tesis hingga selesainya penulisan tesis ini.

6. Bapak Drs. Idhar Yahya, MBA, Ak, CA selaku Dosen Pembimbing II yang telah banyak memberikan bimbingan dan arahan bagi penulis dari awal penulisan tesis hingga selesainya penulisan tesis ini.

tesis ini.

8. Ibu Dra. Tapi Anda Sari, Lubis, M.Si, Ak selaku dosen pembanding yang telah banyak memberikan saran –saran kepada penulis dalam penyelesaian tesis ini.

9. Seluruh Staf pengajar Program Magister Ilmu Akuntansi atas segala ilmu dan pengetahuan yang telah diberikan dan seluruh staf administrasi Program Magister Ilmu Akuntansi.

10. Ibu, Suami dan anak tercinta, yang selalu mendoakan dan memberikan dorongan moril maupun materil serta bantuan yang tidak ternilai dalam bentuk apapun juga, sehingga penulis dapat menyelesaikan kuliah dan tesis ini.

11. Kakak dan adik-adikku tersayang, yang telah memberi dukungan dan motivasi yang tidak pernah berhenti.

12. Teman-teman di Program Magister Ilmu Akuntansi 2014 (semester genap) yang penuh dengan rasa kekeluargaan dan persahabatan dalam memberi sumbangan pikiran selama perkuliahan.

Akhir kata, semoga Tuhan Yang Maha Kuasa selalu melimpahkan berkat dan kasih sayang-Nya dan semua yang penulis lakukan berguna bagi penulis khususnya dan pembaca umumnya. Amin

Medan, Januari 2017 Penulis

Dame Fitria Munthe

Halam an

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

1.5 Originalitas Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 13

2.1 Landasan Teori ... 13

2.1.1 Kinerja Perbankan ... 13

2.1.2 Laporan Keuangan Perbankan ... 15

2.1.3 Capital Adequacy Ratio ... 16

2.1.3.1 Aset Tertimbang Menurut Resiko ... 18

2.1.4 Beban Operasional terhadap Pendapatan Operasional ... 18

2.1.5 Net Interest Margin ... 19

2.1.6 Non Performing Loan ... 20

2.1.7 Loan To Financial Ratio ... 21

2.1.8 Giro Wajib Minimum ... 22

2.1.9 Pertumbuhan Dana Pihak Ketiga ... 24

2.2 Review Peneliti Terdahulu ... 26

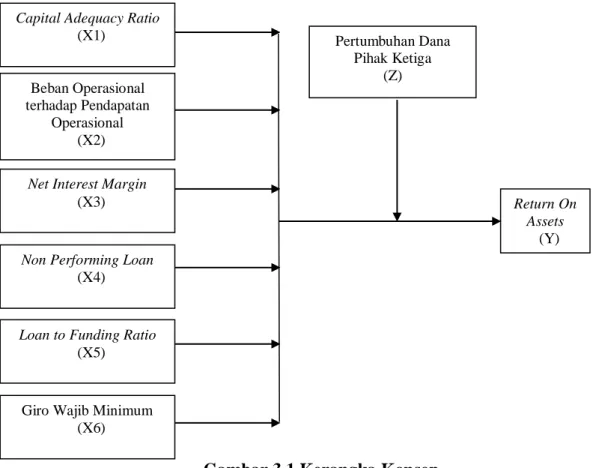

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 34

3.1 Kerangka Konsep ... 34

3.2 Hipotesis ... 38

BAB IV METODE PENELITIAN ... 40

4.1 Jenis Penelitian ... 40

4.2 Lokasi Penelitian ... 40

4.3 Populasi dan Sampel ... 41

4.4 Jenis dan Sumber Data ... 42

4.5 Metode Pengumpulan Data ... 42

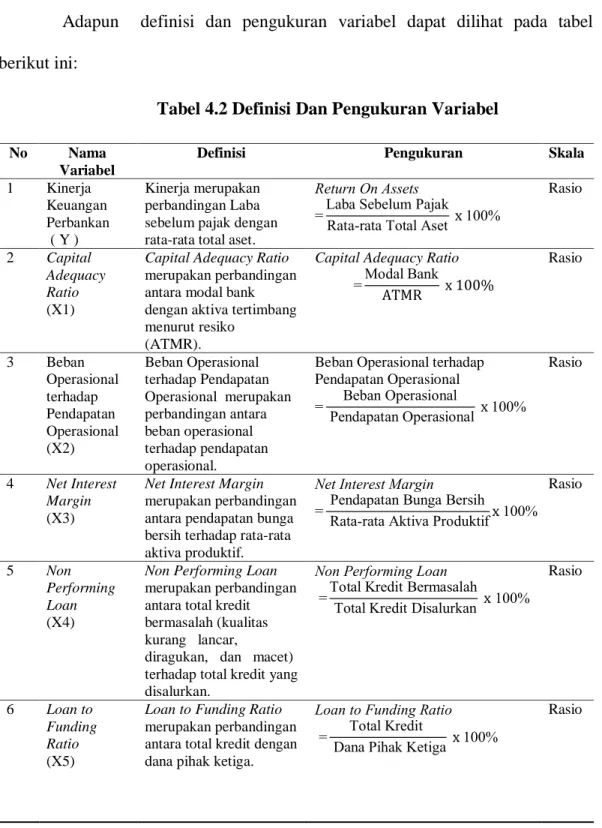

4.6 Definisi Operasinal Variabel ... 42

4.7 Metode Analisis Data ... 46

4.7.1 Uji Statistik Deskriptif ... 46

4.7.2.3 Uji Multikolinearitas ... 48

4.7.2.4 Uji Autokorelasi ... 49

4.7.3 Pengujian Hipotesis Pertama ... 49

4.7.3.1 Uji Regresi Berganda ... 49

4.7.3.2 Uji Koefisien Determinasi ... 51

4.7.3.3 Uji Statistik Simultan (Uji Statistik F) ... 52

4.7.3.4 Uji Statistik Parsial (Uji Statistik t) ... 53

4.7.4 Pengujian Hipotesis Kedua ... 53

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 56

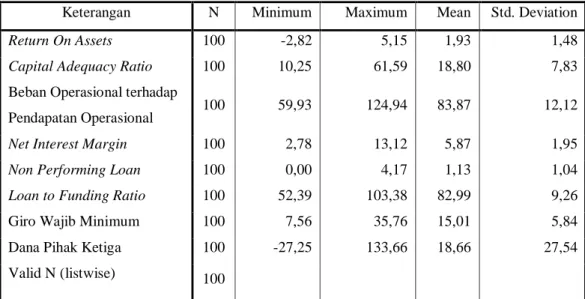

5.1 Uji Statistik Deskripsi ... 56

5.2 Uji Asumsi Klasik ... 61

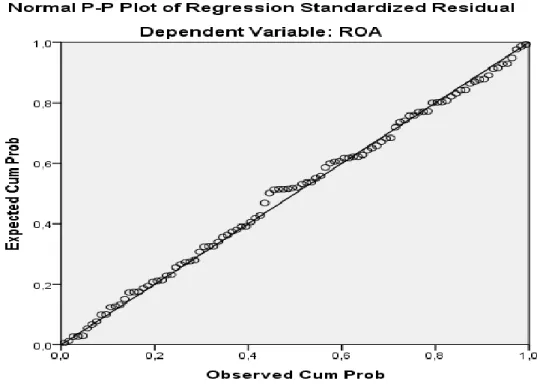

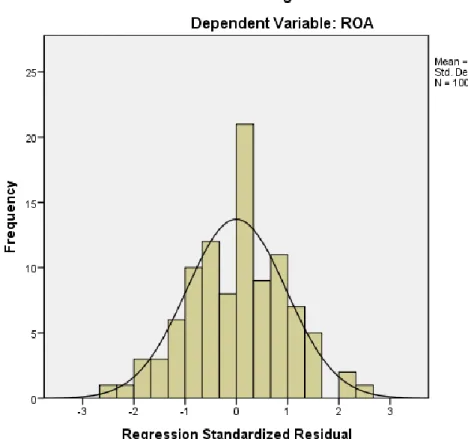

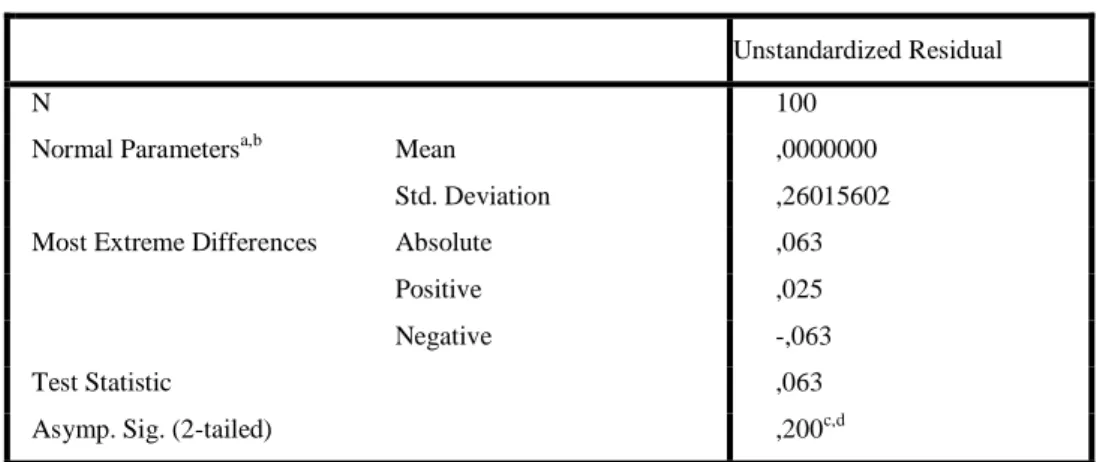

5.2.1 Uji Normalitas ... 62

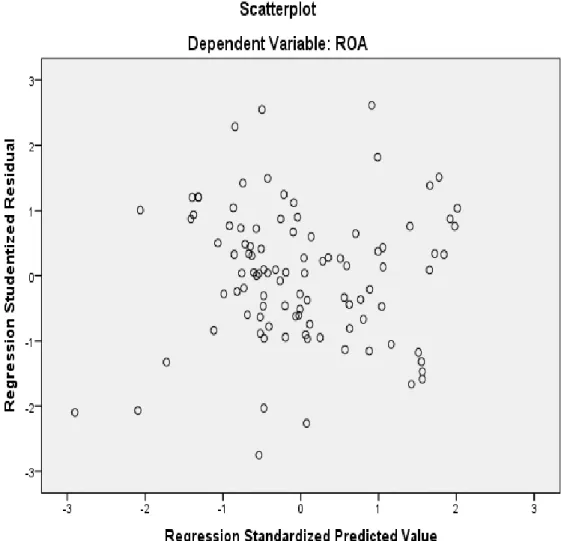

5.2.2 Uji Hteteroskedastisitas ... 64

5.2.3 Uji Multikolinearitas ... 67

5.2.4 Uji Autokorelasi ... 69

5.3 Pengujian Hipotesis Pertama... 70

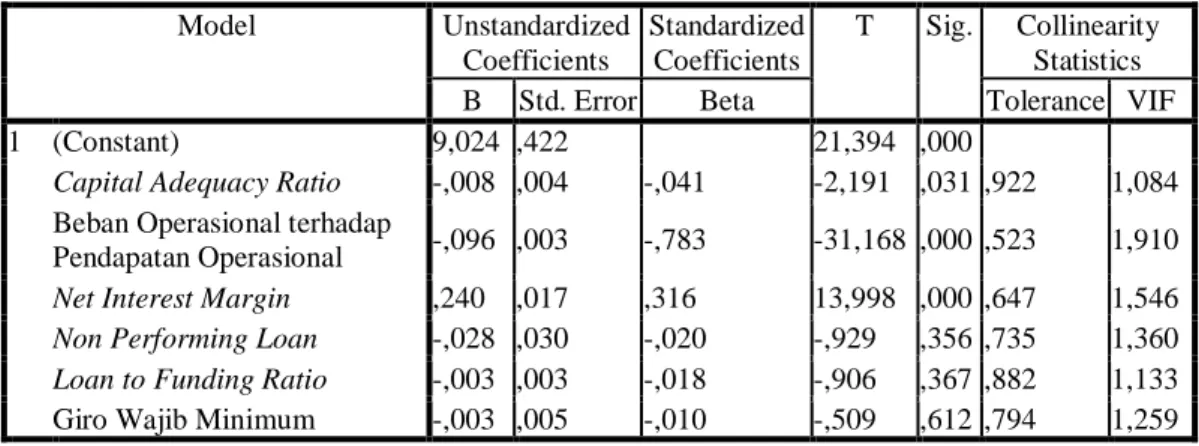

5.3.1 Uji Regresi Berganda ... 70

5.3.2 Uji Koefisien Determinasi ... 73

5.3.3 Uji Statistik Simultan (Uji Statistik F) ... 74

5.3.4 Uji Statistik Parsial (Uji Statistik t) ... 75

5.4 Pengujian Hipotesis Kedua ... 77

5.5 Pembahasan ... 81

BAB VI KESIMPULAN DAN SARAN... 88

6.1 Kesimpulan ... 88

6.2 Keterbatasan Penelitian ... 89

6.3 Saran ... 90

DAFTAR PUSTAKA ... 91

LAMPIRAN ... 94

Halaman

Tabel 1.1 Kinerja Bank Umum ... 4

Tabel 1.2 Originalitas Peneltian ... 12

Tabel 2.1 Review Peneliti Terdahulu ... 30

Tabel 4.1 Daftar Sampel Perusahaan ... 41

Tabel 4.2 Definisi dan Pengukuran Variabel ... 45

Tabel 5.1 Hasil Uji Statistik Deskriptif ... 56

Tabel 5.2 Hasil Uji Statistik Normalitas O-S-K-S ... 64

Tabel 5.3 Hasil Uji Statistik Heterokedastisitas Spearmen’s Rho ... 66

Tabel 5.4 Hasil Uji Statistik Multikolinearitas Model Regresi ... 67

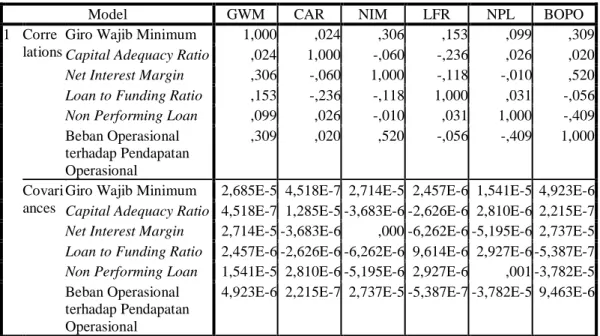

Tabel 5.5 Hasil Uji Regresi Multikolinearitas Matriks Coefficient Correlations ... 69

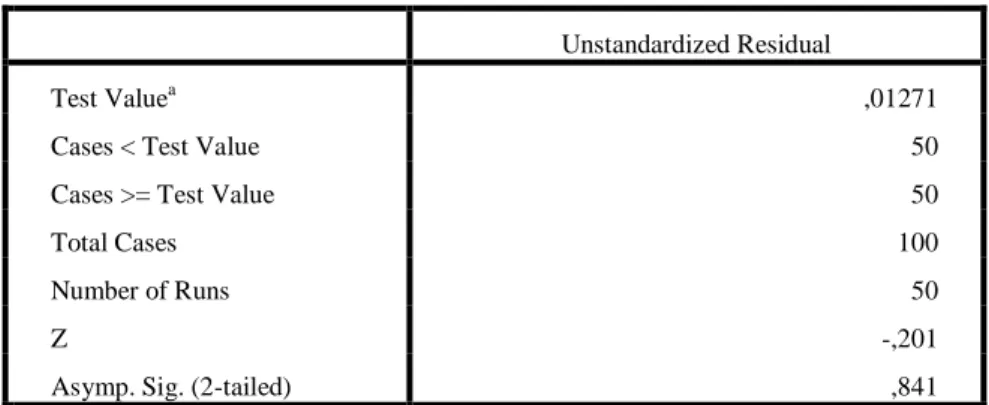

Tabel 5.6 Hasil Uji Statistik Autokorelasi Runs Test ... 70

Tabel 5.7 Hasil Statistik Uji Regresi Berganda ... 71

Tabel 5.8 Hasil Uji Statistik Koefisien Determinasi ... 74

Tabel 5.9 Hasil Uji Statistik Simultan... 75

Tabel 5.10 Hasil Uji Statistik Parsial ... 76

Tabel 5.11 Hasil Uji Statistik Regresi CAR, BOPO, NIM, NPL, LFR, Dan GWM Terhadap DPK ... 79

Tabel 5.12 Hasil Uji Statistik Residual ROA Terhadap Nilai Absolute Residual ... 80

Halaman

Gambar 3.1 Kerangka Konseptual ... 34

Gambar 5.1 Normal P-Plot Nilai Residual Regresi ... 62

Gambar 5.1 Grafik Histogram Nilai Residual Regresi ... 63

Gambar 5.1 Scatterplot Nilai Residual Regresi ... 65

Halaman

Lampiran 1 Daftar Populasi dan sampel yang terpilih ... 94

Lampiran 2 Data Variabel Return On Assets ... 95

Lampiran 3 Data Variabel Capital Adequacy Ratio ... 96

Lampiran 4 Data Variabel Beban Opersional terhadap Pendapatan Opersional ... 97

Lampiran 5 Data Variabel Net Interest Margin ... 98

Lampiran 6 Data Variabel Non Performing Loan ... 99

Lampiran 7 Data Variabel Loan to Funding ratio ... 100

Lampiran 8 Data Variabel Giro Wajib Minimum ... 101

Lampiran 9 Data Variabel Dana Pihak Ketiga ... 102

Lampiran 10 Jadwal Penelitian ... 103

Lampiran 11 Hasil Uji Statistik Deskriptif ... 104

Lampiran 12 Hasil Uji Statistik Normalitas ... 105

Lampiran 13 Hasil Uji Statistik Heteroskedastisitas ... 107

Lampiran 14 Hasil Uji Statistik Multikolinearitas ... 109

Lampiran 15 Hasil Uji Statistik Autokorelasi ... 110

Lampiran 16 Hasil Uji Statistik Regresi Berganda ... 111

Lampiran 17 Hasil Uji Statistik Koefisien Determinasi ... 112

Lampiran 18 Hasil Uji Statistik Simultan ... 113

Lampiran 19 Hasil Uji Statistik Parsial ... 114 Lampiran 20 Hasil Uji Statistik Regresi Capital Adequacy Ratio (CAR),

Beban Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL), Loan To Financial Ratio (LFR), Giro Wajib Minimum (GWM) Terhadap Dana Pihak Ketiga(DPK) ...

115

Lampiran 21 Hasil Uji Statistik Residual Return On Assets (ROA)

Terhadap Nilai Absolute Residual ...

116

Penelitian ini bertujuan untuk menguji pengaruh Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio dan Giro Wajib Minimum terhadap Kinerja Keuangan Perbankan yang diproksikan dengan Return on Asset dan menguji pengaruh pertumbuhan Dana Pihak Ketiga sebagai variabel moderating dalam memoderasi hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio dan Giro Wajib Minimum terhadap Return on Asset.

Jenis penelitian yang digunakan dalam penelitian ini adalah Kausal Komparatif (Causal Comparative Research). Populasi dalam penelitian ini adalah perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2011 sampai 2015.

Sebanyak 20 bank yang terpilih menjadi sampel melalui proses pengambilan sampel dengan metode sistematik random sampling. Analisis regresi linier berganda diaplikasikan pada data panel yang berisi rasio kinerja keuangan perbankan pada periode 2011-2015. Uji residual diaplikasikan untuk menguji pengaruh moderasi dari variabel moderating. Hasil penelitian menunjukkan bahwa berdasarkan hasil Uji F, secara simultan variabel Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio dan Giro Wajib Minimum berpengaruh terhadap Return on Asset. Hasil Uji t menunjukkan bahwa secara parsial variabel Capital Adequacy Ratio dan Beban Operasional terhadap Pendapatan Operasional, Non Performing Loan, Loan To Financial Ratio, Giro Wajib Minimum berpengaruh negatif terhadap Return on Asset. Net Interest Margin berpengaruh positif terhadap Return on Asset. Hasil uji residual menunjukkan bahwa Dana Pihak Ketiga mampu memoderasi hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin , Non Performing Loan , Loan To Financial Ratio dan Giro Wajib Minimum dengan Return on Asset.

Kata Kunci : Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan To Financial Ratio, Giro Wajib Minimum, Dana Pihak Ketiga, Return on Asset, Kinerja Keuangan Perbankan.

The purpose of this study to examine the influence of Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements the financial performance of banking proxied by Return on Assets and test the moderating influence of Third Party’s Fund in relation Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements to Return on Assets . This type of research used in this study was Causal Comparative (Comparative Causal Research). The population in this study is a registered bank in Indonesia Stock Exchange in 2011 through 2015. A total of 20 banks selected as a sample through the sampling process with systematic random sampling method. Multiple linear regression analysis was applied to the data panel shows the ratio of financial performance of banks in the period 2011-2015. Residual test was applied to test the moderating influence of moderating variables. The results showed that based on the results of Test F, simultaneously variable Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements effect on ROA. T test results showed that in partial Capital Adequacy Ratio and Operating Expenses to Operating Income, Non Performing Loan , Loan To Financial Ratio , Statutory Reserves Requirements negative in predicting ROA. Net Interest Margin has positive in predicting ROA. Residual test results showed that the Third Party’s Fund is able to moderate the relationship Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratios and Statutory Reserves Requirements to ROA.

Keywords: Capital Adequacy Ratio , Operating Expenses to Operating Income , Net Interest Margin , Non Performing Loan , Loan To Financial Ratio , Statutory Reserves Requirements , Third Party’s Fund , Return on Assets , Financial performance of banking.

PENDAHULUAN

1.1. Latar Belakang Penelitian

Perkembangan ekonomi nasional dewasa ini menunjukkan arah yang semakin menyatu dengan ekonomi internasional, pada tahun 2015 sudah terbentuk sistem perdagangan bebas atau free trade antara negara-negara anggota ASEAN. Para anggota ASEAN termasuk Indonesia telah menyepakati suatu perjanjian Masyarakat Ekonomi Asean (MEA) tersebut. MEA merupakan bentuk realisasi dari tujuan akhir integrasi ekonomi dikawasan asia tenggara dan bagi Indonesia, MEA akan menjadi kesempatan yang baik karena hambatan perdagangan akan cenderung berkurang bahkan menjadi tidak ada. Sementara itu, perkembangan perekonomian nasional senantiasa bergerak cepat dengan tantangan yang semakin kompleks yang memerlukan berbagai penyesuaian kebijakan di bidang ekonomi termasuk sektor perbankan sehingga diharapkan akan dapat memperbaiki dan memperkukuh perekonomian nasional. Sektor perbankan yang memiliki posisi sangat strategis sebagai lembaga intermediasi dan penunjang sistem pembayaran merupakan faktor yang sangat menentukan dalam pertumbuhan perekonomian. Untuk itu dibutuhkan penyempurnaan terhadap penyehatan bank secara individual dan juga penyehatan sistem perbankan secara menyeluruh.

Upaya penyehatan perbankan nasional menjadi tanggung jawab bersama antara Pemerintah, bank-bank tersebut dan masyarakat pemakai jasa bank.

Adanya tanggungjawab bersama tersebut dapat menolong memelihara tingkat

kesehatan perbankan nasional sehingga dapat berperan secara penuh dalam perekonomian nasional. Peranan perbankan nasional perlu ditingkatkan sesuai dengan fungsinya dalam menghimpun dana masyarakat dan menyalurkan dengan lebih memperhatikan pembiayaan kegiatan sektor perekonomian nasional dengan prioritas kepada koperasi, pengusaha kecil, dan menengah, serta berbagai lapisan masyarakat tanpa melihat perbedaan sehingga akan memperkuat struktur perekonomian nasional. Demikian pula bank perlu memberikan perhatian yang lebih besar dalam meningkatkan kinerja perekonomian di wilayah operasi tiap- tiap kantor.

Pengertian bank dalam PSAK 31 yaitu “Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan (surplus unit) dengan pihak-pihak yang memerlukan dana (defisit unit) dan merupakan industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat sehingga tingkat kesehatan bank perlu dipelihara”. Pemeliharaan kesehatan bank antara lain dilakukan dengan tetap menjaga likuiditasnya sehingga bank dapat memenuhi kewajiban kepada semua pihak yang menarik atau mencairkan simpanannya sewaktu-waktu.

Kesiapan memenuhi kewajiban setiap saat ini, menjadi semakin penting artinya mengingat peranan bank sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran. Di samping faktor likuiditas, keberhasilan usaha bank juga ditentukan oleh kesanggupan para pengelola dalam menjaga rahasia keuangan nasabah yang dipercayakan kepadanya serta keamanan atas uang atau assets lainnya yang dititipkan pada bank.

Peraturan Bank Indonesia nomor 14/14/PBI/2012 mengenai tentang transparansi dan publikasi laporan bank bahwa “ Dalam rangka transparansi kondisi keuangan, bank wajib menyusun dan menyajikan laporan keuangan, yang terdiri atas: a) laporan tahunan, b) laporan keuangan publikasi triwulanan, c)laporan keuangan publikasi bulanan, d) laporan keuangan konsolidasi, e) laporan publikasi lain”. Informasi keuangan yang diungkapkan tersebut untuk meningkatkan transparansi kondisi keuangan dan kinerja bank, maka bank perlu menyediakan informasi kuantitatif dan kualitatif yang tepat waktu, akurat, relevan, dan memadai untuk mempermudah pengguna informasi dalam menilai kondisi keuangan, kinerja, profil risiko, dan penerapan manajemen risiko bank, serta aktivitas bisnis termasuk penetapan tingkat suku bunga. Sebagai perusahaan yang memiliki tanggung jawab kepada publik, perbankan dituntut untuk menyajikan laporan keuangan yang berkualitas tinggi sehingga dapat memberikan informasi yang akurat dan komprehensif bagi seluruh pihak yang berkepentingan dan mencerminkan kinerja bank secara utuh. Untuk mencapai tujuan tersebut, standar dan pedoman akuntansi yang berlaku perlu terus disempurnakan sejalan dengan perkembangan transaksi dan produk keuangan dewasa ini serta harmonisasi dengan standar akuntansi internasional. Laporan keuangan yang dapat digunakan untuk pengambilan keputusan usaha harus memiliki kualitas yang baik. Suatu laporan keuangan dikatakan berkualitas jika memenuhi syarat karakteristik kualitatif laporan keuangan yang terdiri dari andal, relevan, dapat diperbandingkan (comparability), dan dapat dipahami (understandability). Untuk mencapai kualitas tersebut, suatu laporan keuangan harus disusun berdasarkan prinsip-prinsip akuntansi yang berlaku umum (PABU).

Pondasi utama dari PABU di Indonesia adalah kerangka dasar (conceptual framework), Pernyataan Standar Akuntansi Keuangan (PSAK) dan interpretasinya.

Kinerja bank umum berdasarkan Statistik Perbankan Indonesia (SPI) terbit 11 januari 2016 mencatat kredit bank umum masih meningkat 10,19% dari Rp3.448,21 triliun per november 2014 menjadi Rp3.799,75 triliun per november 2015. Sebaliknya pertumbuhan dana pihak ketiga (DPK) hanya meningkat 7,98%

dari Rp3.889,63 triliun menjadi Rp4.199,87 triliun. Kondisi tersebut disebabkan turunnya daya beli masyarakat terutama menengah kebawah. Tren perkembangan kinerja perbankan secara umum dapat dilihat pada tabel dibawah ini :

Tabel 1.1 Kinerja Bank Umum Periode : Desember 2011-Desember 2015

(dalam milliar rupiah)

INDIKATOR 2011 2012 2013 2014 2015

Jumlah Bank 120 120 120 119 118

Kantor Bank 14,797 16.625 18.558 30.181 32.963

Capital Adequacy Ratio 16,05 17,43 18,13 19,57 21,39

Beban Operasional terhadap Pendapatan Operasional

85,42 74,10 74,08 76,29 81,49

Net Interest Margin 5,91 5,49 4,89 4,23 5,39

Non Performing Loan 47,695 50,595 58,279 79,388 100,933

Loan to Funding Ratio 78,77 83,58 89,70 89,42 90,47

Giro Wajib Minimum 23,44 23,78 23,11 23,03 24,62

Return On Assets 3,03 3,11 3,08 2,85 2,32

Pertumbuhan Dana Pihak Ketiga

2.784.912 3.225.198 3.663.968 3.070.560 4.413.056

Sumber : Statistik Perbankan Indonesia (SPI) Otoritas Jasa Keuangan Berdasarkan tabel Statistik Perbankan Indonesia (SPI) dapat dilihat bahwa jumlah bank umum dari tahun 2011 hingga tahun 2015 mengalami penurunan 1,6 %. Di sisi lain jumlah kantor bank mengalami peningkatan 122,76

%, dari data tersebut dapat disimpulkan bahwa bank ingin memberikan pelayanan

Namun peningkatan jumlah kantor bank tersebut tidak sejalan dengan penurunan jumlah bank, ini dikarenakan adanya pencabutan ijin usaha bank, pembekuan kegiatan usaha bank dan adanya merger atau akuisisi. Perusahaan perbankan secara umum masih tetap mempertahankan kinerjanya namun rasio Return On Assets dari Desember tahun 2011- Desember tahun 2015 mengalami penurunan 23,43 %, Net Interest Margin mengalami penurunan 8,79 %, diikuti Beban Operasional terhadap Pendapatan Operasional mengalami penurunan 4,60 %, sementara Capital Adequacy Ratio mengalami peningkatan 33,27 %, sedangkan Loan to Funding Ratio mengalami peningkatan 14,85 %, Giro Wajib Minimum mengalami peningkatan 1,18, Pertumbuhan Dana Pihak Ketiga juga mengalami peningkatan 58,46 %.

Untuk penilaian kinerja perbankan yang digunakan dalam penelitian ini menerapkan rasio- rasio keuangan yang umum digunakan untuk mengukur kinerja keuangan bank. Penelitian ini menggunakan Return On Assets (ROA) sebagai variabel dependen karena Return On Assets dipergunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aset yang dimilikinya. Return On Assets merupakan rasio antara laba sesudah pajak terhadap total aset, semakin besar Return On Assets menunjukkan kinerja perusahaan semakin baik. Penelitian terhadap pengaruh berbagai rasio keuangan terhadap kinerja keuangan perbankan yang diproksikan dengan Return On Assets telah dilakukan oleh peneliti lainnya diantaranya adalah Prasnanugraha (2007), Eng (2013), Rahman (2013), Rusdiana (2012), Sudiyatno (2010), Mahardian (2008), Yudiartini (2016), Mulatsih (2014), Sugiartono (2012), Hapsari dan Prasetiono (2011). Seluruh peneliti tersebut mengaplikasikan

analisis regresi berganda pada data rasio keuangan perbankan yang ada di Indonesia. Beberapa rasio keuangan yang digunakan oleh para peneliti terdahulu tersebut terdiri dari Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Beban Operasional terhadap Pendapatan Operasional (BOPO), Non Performing Loan (NPL), Loan to Deposit Ratio (LDR), Giro Wajib Minimum (GWM), Pertumbuhan Dana Pihak Ketiga (DPK), Rasio Konsentrasi dan Return on Equity (ROE).

Berdasarkan penelitian Rahman (2013), Sudiyatno (2010), Mahardian (2008), Yudiartini (2016) dan Mulatsih (2014) menunjukkan bahwa Capital Adequacy Ratio secara statistik berpengaruh positif terhadap Return On Assets dan Yudiartini (2016) menunjukkan Capital Adequacy Ratio berpengaruh negatif terhadap Return On Assets bertentangan dengan penelitian Prasnanugraha (2007), Eng (2013), Rusdiana (2012), Sugiartono (2012), Hapsari dan Prasetiono (2011), yang mengungkapkan bahwa Capital Adequacy Ratio tidak berpengaruh terhadap Return On Assets. Hasil penelitian Prasnanugraha (2007), Sudiyatno (2010), Sugiartono (2012) dan Rusdiana (2012) menunjukkan bahwa Beban Operasional terhadap Pendapatan Operasional secara statistik berpengaruh positif terhadap Return On Assets dan penelitian Mahardian (2008), Hapsari dan Prasetiono (2011) dan Mulatsih (2014) mengungkapkan bahwa Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif terhadap dibanding sedangkan hasil penelitian Sugiartono (2012) Beban Operasional terhadap Pendapatan Operasional tidak berpengaruh terhadap Return On Assets. Berdasarkan penelitian yang dilakukan Prasnanugraha (2007), Eng (2013), Rahman (2013), Rusdiana (2012), Mahardian (2008), Mulatsih (2014), Sugiartono (2012) menunjukkan bahwa Net

Interest Margin berpengaruh positif terhadap Return On Assets sedangkan penelitian Hapsari dan Prasetiono (2011) menunjukkan bahwa Net Interest Margin tidak berpengaruh terhadap Return On Assets. Penelitian yang dilakukan Prasnanugraha (2007), Eng (2013), Rahman (2013), Rusdiana (2012), Sugiartono (2012), Hapsari dan Prasetiono (2011) menunjukkan bahwa Non Performing Loan berpengaruh positif terhadap Return On Assets sedangkan menurut penelitian Mahardian (2008), Yudiartini (2016) dan Mulatsih (2014) menunjukkan bahwa Non Performing Loan secara statistik berpengaruh negatif terhadap Return On Assets. Hasil penelitian yang dilakukan Eng (2013), Rahman (2013), Mahardian (2008), Mulatsih (2014), Hapsari dan Prasetiono (2011) menunjukkan bahwa Loan to Deposit Ratio berpengaruh positif terhadap Return On Assets dan hasil penelitian Yudiartini (2016) menunjukkan bahwa Loan to Deposit Ratio secara statistik berpengaruh negatif terhadap Return On Assets sedangkan menurut Prasnanugraha (2007), Rusdiana (2012), Sugiartono (2012), Sudiyatno (2010) bahwa Loan to Deposit Ratio tidak berpengaruh terhadap Return On Assets.

Penelitian yang dilakukan Sugiartono (2012) menunjukkan bahwa Giro Wajib Minimum tidak berpengaruh terhadap Return On Assets.

Penelitian ini mengangkat variabel Dana Pihak Ketiga sebagai variabel moderating untuk melihat dan menganalisis bahwa variabel Dana Pihak Ketiga dapat memperkuat hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio, Giro Wajib Minimum terhadap Kinerja Keuangan.

Penelitian ini merupakan replikasi dari penelitian Prasnanugraha (2007), perbedaan penelitian ini dengan penelitian sebelumnya yaitu, pemilihan variabel

independen yang digunakan dan penggunaan variabel moderating serta periode penelitian. Variabel independen yang digunakan dalam penelitian ini merupakan variabel yang menurut penelitian sebelumnya paling berpengaruh terhadap kinerja bank. Variabel-variabel tersebut antara lain yaitu Capital Adequacy Ratio (CAR), Beban Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL), Loan to Funding Ratio (LFR), Giro Wajib Minimum (GWM). Oleh karena itu perlu diuji kembali konsistensi dari variabel-variabel tersebut dalam mempengaruhi kinerja bank, serta Pertumbuhan Dana Pihak Ketiga (DPK) sebagai variabel moderating.

Berdasarkan uraian tersebut diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Rasio Keuangan Terhadap Kinerja Keuangan Perbankan Di Bursa Efek Indonesia (BEI) Dengan Pertumbuhan Dana Pihak Ketiga Sebagai Variabel Moderating”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka yang menjadi rumusan masalah penelitian ini adalah:

1. Apakah rasio keuangan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum berpengaruh terhadap kinerja keuangan perbankan yang diukur dengan Return On Assets baik secara simultan dan parsial pada perusahaan perbankan yang tercatat di Bursa Efek Indonesia?

2. Apakah Pertumbuhan Dana Pihak Ketiga merupakan variabel moderating yang dapat memoderasi hubungan antara rasio keuangan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum dengan kinerja keuangan perbankan yang diukur dengan Return On Assets pada perusahaan perbankan yang tercatat di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Berdasarkan pada perumusan masalah diatas maka yang menjadi tujuan penelitian ini adalah:

1. Untuk membuktikan seberapa besar pengaruh rasio keuangan Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum terhadap kinerja keuangan perbankan yang diukur dengan Return On Assets baik secara simultan dan parsial pada perusahaan perbankan yang tercatat di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Pertumbuhan Dana Pihak Ketiga sebagai variabel moderating yang dapat memoderasi hubungan antara Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum dengan kinerja

keuangan Perbankan di Indonesia yang diukur dengan Return On Assets.

1.4 Manfaat Penelitian

Manfaat penelitian yang diperoleh dari penelitian ini adalah:

1. Bagi peneliti, melalui penelitian ini bermanfaat sebagai bahan masukan, pelatihan khususnya mengenai pengaruh rasio keuangan terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia dengan pertumbuhan dana pihak ketiga sebagai variabel moderating.

2. Bagi manajemen bank, hasil penelitian dapat digunakan sebagai bahan masukan dalam menentukan dan menerapkan kebijakan dan strategi khususnya mengenai pengaruh rasio keuangan terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia dengan pertumbuhan dana pihak ketiga sebagai variabel moderating.

3. Bagi peneliti selanjutnya, penelitian ini juga diharapkan dapat dijadikan sebagai bahan masukan dalam penelitian-penelitian selanjutnya yang sejenis khususnya yang berkaitan dengan pengaruh rasio keuangan terhadap kinerja keuangan perbankan yang terdaftar di Bursa Efek Indonesia dengan pertumbuhan dana pihak ketiga sebagai variabel moderating.

1.5 Originalitas Penelitian.

Penelitian ini dikembangkan dari penelitian sebelumnya yaitu Prasnanugraha (2007) yang berjudul “Analisis pengaruh rasio-rasio keuangan

terhadap Kinerja Perbankan di Bursa Efek Indonesia”. Hasil penelitian menunjukkan bahwa secara simultan Capital Adequacy Ratio (CAR), Beban Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL) dan Loan To Deposit Ratio (LDR) mempunyai pengaruh yang berarti terhadap Return On Assets (ROA). Secara parsial Non Performing Loan (NPL), Net Interest Margin (NIM), Beban Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap Return On Assets (ROA) dan Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR) tidak berpengaruh terhadap Return On Assets (ROA).

Perbedaan penelitian ini dengan penelitian Prasnanugraha (2007) adalah:

1. Variabel independen dalam penelitian Prasnanugraha (2007) adalah Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan dan Loan to Deposit Ratio sedangkan variabel independen dalam penelitian ini adalah Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional, Net Interest Margin, Non Performing Loan, Loan to Funding Ratio dan Giro Wajib Minimum.

2. Penelitian Prasnanugraha (2007) menggunakan data periode 2005- 2007 (3 tahun) sedangkan penelitian ini menggunakan data periode 2011-2015 (5tahun).

3. Penelitian Prasnanugraha (2007) tidak menggunakan variabel moderating sedangkan penelitian ini menggunakan pertumbuhan dana pihak ketiga sebagai variabel moderating.

Perbedaan penelitian ini dengan penelitian Prasnanugraha (2007) secara singkat dapat dilihat pada tabel berikut ini :

Tabel 1.2 Originalitas Penelitian No Keterangan Peneliti terdahulu Peneliti 1 Variabel

Independen

1. Capital Adequacy Ratio 2. Beban Opersional

terhadap Pendapatan Operasional

3. Net Interest Margin 4. Non Performing Loan 5. Loan to Funding Ratio

1. Capital Adequacy Ratio 2. Beban Opersional

terhadap Pendapatan Operasional

3. Net Interest Margin 4. Non Performing Loan 5. Loan to Funding Ratio 6. Giro Wajib Minimum

2 Variabel Moderating

- Pertumbuhan Dana Pihak

Ketiga 3 Tahun

Penelitian

Tahun 2005-2007 Tahun 2011-2015

TINJAUAN PUSTAKA

2.1 Landasan Teori.

2.1.1 Kinerja Perbankan

Tingkat kesehatan bank adalah hasil penilaian kondisi bank yang dilakukan terhadap risiko dan kinerja bank, bank wajib memelihara dan meningkatkan tingkat kesehatan bank dengan menerapkan prinsip kehati-hatian dan manajemen risiko dalam melaksanakan kegiatan usahanya. Sesuai Peraturan Bank Indonesia No. 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum bahwa “Bank wajib melakukan penilaian Tingkat Kesehatan Bank secara individual dengan menggunakan pendekatan risiko (Risk- based Bank Rating) dengan cakupan penilaian terhadap faktor- faktor sebagai berikut: a) profil risiko (Risk Profile), b) good Corporate Governance (GCG), c) rentabilitas (Earnings), d) Permodalan (Capital)”. Dari Peraturan Bank Indonesia tersebut terlihat bahwa rentabilitas adalah salah satu unsur yang terutama dinilai dalam menentukan tingkat kesehatan bank dan salah satu indikator yang umum digunakan dalam pengukuran daya laba perusahaan adalah rasio Return On Assets (ROA). Return On Assets merupakan kemampuan dari modal yang diinvestasikan ke dalam seluruh aktiva perusahaan untuk menghasilkan keuntungan. Return On Assets menggunakan laba sebagai salah satu cara untuk menilai efektivitas dalam penggunaan aktiva perusahaan dalam menghasilkan laba. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula Return On Assets, hal itu berarti bahwa perusahaan semakin efektif dalam penggunaan

aktiva untuk menghasilkan keuntungan. Rasio Return On Assets dapat dirumuskan sebagai berikut :

aba Sebelum Pajak

ata rata Total Aset x 100

Dalam penelitian ini Return On Assets digunakan sebagai indikator kinerja bank, Return On Assets menunjukkan efektivitas perusahaan dalam menghasilkan keuntungan dengan mengoptimalkan aset yang dimiliki. Semakin tinggi Return On Assets menunjukkan semakin efektif perusahaan tersebut, karena besarnya Return On Assets dipengaruhi oleh besarnya laba yang dihasilkan perusahaan. Nilai Return On Assets yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aset yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai Return On Assets maka semakin baik kinerja keuangan perusahaan tersebut. Pengukuran kinerja keuangan perusahaan dengan Return On Assets menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aset yang dimiliki untuk menghasilkan laba.

Return On Assets adalah rasio keuntungan bersih sebelum pajak untuk menilai seberapa besar tingkat pengembalian dari aset yang dimiliki oleh perusahaan.

Return On Assets yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi, hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba. Return On Assets menggambarkan sejauh mana tingkat pengembalian dari seluruh aset yang dimiliki perusahaan. Return On Assets digunakan oleh manjemen perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Pengukuran kinerja keuangan perusahaan dengan Return On Assets memiliki keuntungan yaitu

Return On Assets merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2.1.2 Laporan Keuangan Perbankan

Undang-undang perbankan Nomor 10 tahun 1998 mendefinisikan :

“Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya dan mendefinisikan bank adalah sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit”. Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati- hatian. Bank mempunyai fungsi utama sebagai penghimpun dana dan penyalur dana dengan tujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak. Menurut jenisnya , bank terdiri dari bank umum dan bank rakyat. Bank umum dapat mengkhususkan diri untuk melaksanakan kegiatan tertentu atau memberikan perhatian yang lebih besar kepada kegiatan tertentu. Berdasarkan Peraturan Bank Indonesia No.

14/14/PBI/2012 bahwa: “dalam rangka transparansi kondisi keuangan, Bank wajib menyusun dan menyajikan laporan keuangan, yang terdiri atas: 1) laporan tahunan, 2) laporan keuangan publikasi triwulanan, 3) laporan keuangan publikasi bulanan, 4) laporan keuangan konsolidasi”. Maka dengan perkembangan terkini standar akuntansi keuangan, perbankan dituntut untuk menyajikan laporan keuangan yang akurat, komprehensif dan mencerminkan kinerja bank secara utuh

sesuai dengan standar akuntansi internasional dan dalam melaksanakan kegiatan usahanya bank perlu mengelola resiko kredit antara lain dengan menjaga kualitas aset dan tetap melakukan penghitungan penyisihan penghapusan aset, diperlukan harmonisasi ketentuan mengenai penilaian kualitas aset sehubungan dengan adanya perubahan kondisi keuangan global dan beberapa ketentuan terkait. Aset adalah aset produktif dan non produktif. Aset produktif adalah penyediaan dana bank untuk memperoleh penghasilan, dalam bentuk kredit surat berharga, penempatan dana antar bank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali, tagihan derivatif, penyertaan, transaksi rekening administratif serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu. Aset non produktif adalah aset bank selain aset produktif yang memiliki potensi kerugian, antara lain dalam bentuk agunan yang diambil alih, properti terbengkalai, rekening antar kantor dan suspense account.

(Peraturan Bank Indonesia No. 14/15/PBI/2012).

2.1.3 Capital Adequacy Ratio (CAR)

Modal bank sesuai Peraturan Bank Indonesia No. 15/12/PBI/2013 adalah

“Modal bagi bank yang berkantor pusat di Indonesia terdiri atas modal inti dan pelengkap”. Berdasarkan peraturan Bank Indonesia tersebut bahwa bank harus memiliki modal yang terdiri dari modal inti dan modal pelengkap. Ada tiga hal alasan bank harus memutuskan jumlah modal yang mereka butuhkan. Pertama, modal bank mencegah kegagalan bank (Bank Failure), yaitu situasi dimana bank tidak dapat memenuhi likuiditas dan solvabilitas. Kedua, modal bank mempengaruhi pendapatan pemilik. Ketiga, modal minimum (bank capital

requirement) sangat diperlukan untuk memenuhi ketentuan otoritas moneter.

Capital Adequacy Ratio adalah rasio antara modal bank dengan aktiva tertimbang menurut resiko (ATMR). Rasio Capital Adequacy Ratio dapat dirumuskan sebagai berikut :

Modal Bank

Aktiva Tertimbang Menurut isiko x 100 Berdasarkan Peraturan Bank Indonesia No. 15/12/PBI/2013 mengenai penyediaan modal minimum ditetapkan paling rendah 8% dari Aset Tertimbang Menurut Risiko (ATMR) untuk Bank dengan profil risiko peringkat satu. Dari peraturan Bank Indonesia tersebut bahwa jika Capital Adequacy Ratio suatu bank dibawah 8% maka bank tersebut termasuk bank dengan profil resiko peringkat satu dan tidak mempunyai peluang untuk memberikan kredit. Padahal kegiatan utama bank adalah menghimpun dana dan menyalurkannya kembali dalam bentuk kredit. Dengan Capital Adequacy Ratio yang cukup atau memenuhi kententuan, bank tersebut dapat beroperasi sehingga menghasilkan laba.

Dengan kata lain semakin tinggi Capital Adequacy Ratio semakin baik kinerja suatu bank. Penyaluran kredit yang optimal, dengan asumsi tidak terjadi macet akan menaikkan laba yang akhirnya akan meningkatkan Return On Assets.

Besarnya modal suatu bank, akan mempengaruhi tingkat kepercayaan masyarakat terhadap kinerja bank. Dalam prakteknya perhitungan Capital Adequacy Ratio yang oleh Bank Indonesia disebut Kewajiban Penyediaan Modal Minimum Bank (KPMM) tidaklah sederhana. KPMM adalah perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko.

2.1.3.1 Aset Tertimbang Menurut Risiko (ATMR)

Dari peraturan Bank Indonesia, dinyatakan bahwa aset tertimbang menurut risiko (ATMR) yang digunakan dalam perhitungan modal minimum terdiri dari :

1. ATMR untuk risiko kredit.

2. ATMR untuk risiko operasional.

3. ATMR untuk risiko pasar.

Setiap bank wajib memperhitungkan ATMR untuk risiko kredit dan ATMR untuk risiko opersional. ATMR untuk risiko pasar hanya wajib diperhitungkan oleh Bank yang memenuhi kriteria tertentu. ATMR dihitung dari aset yang tercantum dalam neraca maupun aktiva yang bersifat administratif (tidak tercantum dalam neraca). Terhadap masing-masing pos dalam aset diberikan bobot resiko yang besarnya didasarkan pada kadar risiko yang terkandung pada aset itu atau golongan nasabah atau sifat bangunan.

2.1.4 Beban Operasional terhadap Pendapatan Operasional (BOPO) Dalam industri perbankan, pendekatan yang umum digunakan untuk mengukur efisiensi operasional adalah pendekatan akuntansi (accounting approach) dengan menggunakan rasio Beban Operasional terhadap Pendapatan Operasional (BOPO). Beban operasional adalah beban yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas operasional (seperti beban bunga, beban tenaga kerja, beban pemasaran). Pendapatan operasional merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan operasi lainnya.

Berdasarkan lampiran dari Surat Edaran Bank Indonesia No.

13/30/DPNP tanggal 16 Desember 2011 diketahui bahwa “ asio Beban Operasional terhadap Pendapatan Operasional merupakan perbandingan antara total beban operasional terhadap pendapatan operasional. Input yang digunakan dalam rasio ini adalah beban operasional, sedangkan output yang digunakan dalam rasio ini adalah pendapatan operasional”. Berdasarkan lampiran surat edaran Bank Indonesia tersebut maka Rasio Beban Operasional terhadap Pendapatan Operasional dapat dirumuskan sebagai berikut :

Beban Operasional terhadap Pendapatan Operasional Beban Operasional

Pendapatan Operasional x 100

Semakin rendah nilai rasio ini, semakin baik bank tersebut dalam memaksimalkan laba atas beban yang terjadi.

2.1.5 Net Interest Margin (NIM)

Net Interest Margin merupakan perbandingan antara pendapatan bunga bersih terhadap rata-rata aktiva produktif. Rasio Net Interest Margin dapat dirumuskan sebagai berikut :

Pendapatan Bunga Bersih

ata rata Aktiva Produktif x 100

Menurut Peraturan Bank Indonesia nomor 7/2/PBI/2005 bahwa “Bank wajib menetapkan kualitas yang sama terhadap beberapa rekening: 1) Aktiva Produktif yang digunakan untuk membiayai 1 (satu) debitur, 2) Penetapan kualitas yang sama berlaku pula untuk Aktiva Produktif yang diberikan oleh lebih dari 1 (satu) Bank, 3) Dalam hal terdapat penetapan kualitas Aktiva Produktif yang

berbeda untuk 1 (satu) debitur”. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga (interest bearing assets).

Semakin besar rasio ini maka pendapatan bunga yang diperoleh dari aktiva produktif yang dikelola bank semakin besar sehingga kemungkinan bank tersebut dalam kondisi bermasalah semakin kecil.

2.1.6 Non Performing Loan (NPL)

Menurut Peraturan Bank Indonesia No. 17/11/PBI/2015 bahwa “Rasio Non Performing Loan yang disebut Rasio Non Performing Loan adalah “rasio antara jumlah Total Kredit dengan kualitas kurang lancar, diragukan, dan macet terhadap Total Kredit”. Berdasarkan peraturan Bank Indonesia tersebut maka Rasio Non Performing Loan dapat dirumuskan sebagai berikut :

Total Kredit Bermasalah

Total Kredit Disalurkan x 100

Menurut Surat Edaran Bank Indonesia No. 7/3/DPNP tanggal 31 Januari 2015 bahwa kualitas kredit ditetapkan sebagai berikut :

1. Lancar yang berarti pembayaran nasabah tepat waktu

2. Dalam perhatian khusus yang berarti terdapat tunggakan pembayaran pokok dan atau bunga nasabah sampai dengan 90 hari.

3. Kurang Lancar yang berarti terdapat tunggakan pembayaran pokok dan atau bunga nasabah yang telah melampaui 90 sampai dengan 120 hari.

4. Diragukan yang berarti terdapat tunggakan pembayaran pokok dan atau bunga nasabah yang telah melampaui 120 sampai dengan 180 hari.

5. Macet yang berarti terdapat tunggakan pokok dan atau bunga nasabah yang telah melampaui 180 hari.

Non Performing Loan merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam menyanggah resiko kegagalan pengembalian kredit oleh debitur. Non Performing Loan mencerminkan resiko kredit, semakin kecil Non Performing Loan semakin kecil pula resiko kredit yang ditanggung pihak bank. Setelah kredit diberikan bank wajib melakukan pemantauan terhadap penggunaan kredit serta kemampuan dan kepatuhan debitur dalam memenuhi kewajibannya. Bank melakukan peninjauan, penilaian dan pengikatan terhadap agunan untuk memperkecil resiko kredit. Kenaikan Non Performing Loan mengakibatkan laba menurun sehingga Return On Assets menjadi semakin kecil. Dengan kata lain semakin tinggi Non Performing Loan maka kinerja bank menurun dan sebaliknya.

2.1.7 Loan to Funding Ratio (LFR)

Berdasarkan Peraturan Bank Indonesia No. 17/11/PBI/2015 bahwa:“

penyebutan Loan to Deposit Ratio (LDR) berubah menjadi Loan to Funding Ratio (LFR). Loan to Funding Ratio dihitung dari perbandingan antara total kredit dengan dana pihak ketiga. Total kredit yang dimaksud adalah kredit yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain).

Berdasarkan peraturan Bank Indonesia tersebut maka Rasio Loan to Funding Ratio dapat dirumuskan sebagai berikut :

Total Kredit

Dana Pihak Ketiga x 100

Rasio ini menggambarkan sejauh mana simpanan digunakan untuk pemberian pinjaman. Rasio ini juga dapat digunakan untuk mengukur tingkat likuiditas. Loan to Funding Ratio adalah rasio kredit yang diberikan kepada pihak ketiga dalam Rupiah dan valuta asing, tidak termasuk kredit kepada bank lain, terhadap dana pihak ketiga yang mencakup giro, tabungan, dan deposito dalam rupiah dan valuta asing, tidak termasuk dana antar bank dan surat-surat berharga dalam Rupiah dan valuta asing yang memenuhi persyaratan tertentu yang diterbitkan oleh Bank untuk memperoleh sumber pendanaan. Begitu pentingnya arti angka Loan to Funding Ratio, maka pemberlakuannya pada setiap bank harus diseragamkan jangan sampai ada pengecualian perhitungan Loan to Funding Ratio di antara perbankan. Loan to Funding Ratio adalah suatu pengukuran yang menunjukkan deposito berjangka, giro, tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan pinjaman (loan requests) nasabahnya. Penyaluran kredit merupakan salah satu kegiatan utama bank, oleh karena itu sumber pendapatan utama bank berasal dari kegiatan ini.

2.1.8 Giro Wajib Minimum (GWM)

Menurut Peraturan Bank Indonesia No. 15/15/PBI/2013 bahwa “Giro Wajib Minimum adalah jumlah dana minimum yang wajib dipelihara oleh Bank yang besarnya ditetapkan oleh Bank Indonesia sebesar persentase

tertentu dari Dana Pihak Ketiga”. Berdasarkan peraturan Bank Indonesia tersebut maka Rasio Giro Wajib Minimum dapat dirumuskan sebagai berikut :

Giro ajib Minimum Giro Pada BI

Dana Pihak Ketiga x 100

Bank wajib memenuhi Giro Wajib Minimum dalam Rupiah. Giro Wajib Minimum dalam Rupiah Giro Wajib Minimum primer, Giro Wajib Minimum sekunder, dan Giro Wajib Minimum Loan to Deposit ratio. Pemenuhan Giro Wajib Minimum dalam rupiah ditetapkan sebagai berikut:

1. Giro Wajib Minimum primer dalam rupiah sebesar 8% (delapan persen) dari Dana Pihak Ketiga dalam rupiah.

2. Giro Wajib Minimum sekunder dalam rupiah sebesar 4% (empat persen) dari Dana Pihak Ketiga dalam rupiah.

3. Giro Wajib Minimum Loan to Deposit Ratio dalam rupiah sebesar hasil perhitungan antara parameter disinsentif bawah atau parameter disinsentif atas dengan selisih antara Loan to Deposit Ratio bank dan Loan to Funding Ratio target dengan memperhatikan selisih antara KPMM bank dan KPMM insentif.

Bank Indonesia dapat memberikan kelonggaran atas kewajiban pemenuhan Giro Wajib Minimum Primer dalam Rupiah kepada bank yang melakukan merger atau konsolidasi. Kelonggaran atas kewajiban pemenuhan Giro Wajib Minimum Primer dalam Rupiah ditetapkan sebesar 1% (satu persen) untuk jangka waktu 1 (satu) tahun terhitung sejak merger atau konsolidasi berlaku efektif. Kelonggaran atas kewajiban pemenuhan Giro Wajib Minimum dalam Rupiah tidak berlaku terhadap kewajiban pemenuhan

Giro Wajib Minimum di Bank Indonesia merupakan salah satu alat likuid bank yang tergolong aset yang tidak menghasilkan tetapi harus dijaga dan dipelihara oleh manajemen bank untuk memantau kecukupannya. Giro Wajib Minimum atau likuiditas wajib minimum merupakan cadangan primer yang digunakan untuk menghadapi kemungkinan terjadinya penarikan dana oleh nasabah perbankan yang muncul secara tiba-tiba sehingga kepercayaan nasabah akan terus meningkat dan kegiatan operasional bank akan berjalan dengan baik.

2.1.9 Pertumbuhan Dana Pihak Ketiga (DPK)

Kegiatan utama Bank adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya. Menurut Peraturan Bank Indonesia No.17/11/PBI/2015 bahwa “Dana Pihak Ketiga adalah kewajiban Bank kepada penduduk dan bukan penduduk dalam upiah dan valuta asing”.

Pada umumnya Bank menghimpun Dana Pihak Ketiga melalui produk simpanan yang meliputi:

1. Tabungan (Saving deposits) merupakan simpanan pihak ketiga yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang ditetapkan oleh pihak bank. Penarikannya dapat dilakukan dengan ATM atau buku tabungan.

2. Giro (Demand deposits) merupakan simpanan yang penarikannya dapat dilakukan setiap waktu dengan menggunakan surat perintah pembayaran seperti cek dan bilyet giro.

3. Deposito (Time deposits) merupakan yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

Pertumbuhan dana pihak ketiga diukur dari perbandingan selisih total Dana Pihak Ketiga pada satu bulan tertentu dengan total Dana Pihak Ketiga bulan sebelumnya yang dimiliki bank. Rasio Dana Pihak Ketiga dapat dirumuskan sebagai berikut :

Pertumbuhan Dana Pihak Ketiga

(t) – Dana Pihak Ketiga(t 1)

Dana Pihak Ketiga (t 1) x 100

Selain Dana Pihak Ketiga, dana yang dihimpun oleh bank dapat bersumber dari modal sendiri dan pinjaman. Dana dari modal sendiri merupakan sumber dana pihak pertama yaitu dana yang berasal dari dalam bank, baik dana yang berasal dari para pemegang saham atau pemilik saham bank. Dana dari pinjaman merupakan dana yang berasal dari lembaga keuangan lainnya yang dapat berupa call money, pinjaman antar bank dan kredit likuiditas dari Bank Indonesia. Namun, Dana Pihak Ketiga merupakan sumber dana terbesar yang paling diandalkan oleh bank (bisa mencapai 80% hingga 90% dari seluruh dana yang dikelola oleh bank). Menurut Kasmir (2004), “dana pihak ketiga memiliki kontribusi terbesar dari beberapa sumber dana tersebut sehingga jumlah dana pihak ketiga yang berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya dalam menyalurkan kredit”. Kredit diberikan kepada para debitur yang telah memenuhi syarat-syarat yang tercantum dalam perjanjian yang dilakukan antara pihak debitur dengan pihak bank. Semakin tinggi

tingkat kepercayaan masyarakat terhadap suatu bank. Dengan Dana Pihak Ketiga yang tinggi maka akan meningkatkan kemampuan bank dalam menyalurkan kredit kepada masyarakat yang akan meningkatkan kesempatan bank untuk mendapatkan laba melalui pendapatan bunga dari kredit yang disalurkannya.

Berdasarkan penjelasan diatas, maka penelitian ini menggunakan Dana Pihak Ketiga (DPK) untuk menjadi variabel moderating dengan alasan bahwa Dana Pihak Ketiga (DPK) dapat mempengaruhi variabel independen terhadap variabel dependen. Karena variabel moderating adalah variabel yang dapat memperkuat atau memperlemah hubungan variabel independen terhadap variabel dependen.

2.2 Review Peneliti Terdahulu.

Penelitian mengenai rasio keuangan dan pengaruhnya terhadap kinerja keuangan perbankan di Indonesia telah banyak dilakukan oleh para peneliti sebelumnya, namun menunjukkan hasil yang berbeda-beda. Beberapa penelitian tersebut adalah:

Prasnanugraha (2007) menguji pengaruh rasio-rasio keuangan terhadap kinerja keuangan Bank Umum pada tahun 2005 yang diproksikan dengan Return On Assets menggunakan Metode Analisis Regresi Linier Berganda dengan sampel sebanyak 131 bank. Hasil penelitian menunjukkan bahwa Capital Adequacy Ratio (CAR), Beban Operasional terhadap Pendapatan Operasional (BOPO), Net Interest Margin (NIM), Non Performing Loan (NPL) dan Loan to Deposit Ratio (LDR) secara bersama-sama mempunyai pengaruh yang berarti terhadap Return

On Assets (ROA). Non Performing Loan (NPL), Net Interest Margin (NIM) dan Beban Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh secara parsial terhadap Return On Assets (ROA). Capital Adequacy Ratio (CAR) dan Loan to Deposit Ratio (LDR) tidak berpengaruh secara parsial.

Hasil penelitian Eng (2013) menunjukkan bahwa Net Interest Margin, Beban Operasional terhadap Pendapatan Operasional, Loan to Deposit Ratio, Non Performing Loan dan Capital Adequacy Ratio secara bersama-sama berpengaruh signifikan terhadap Return On Assets. Net Interest Margin secara parsial berpengaruh signifikan dan secara positif mendorong peningkatan Return On Assets. Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif terhadap laba bank tidak didukung oleh hasil penelitian. Loan to Deposit Ratio berpengaruh signifikan terhadap Return On Assets, namun pengaruhnya adalah negatif. Dugaan bahwa Non Performing Loan bisa membebani laba perbankan didukung oleh fakta pada studi ini. Hasil penelitian menunjukkan Non Performing Loan mempunyai pengaruh yang signifikan dan apabila tidak dikelola dengan hati-hati bisa mengurangi Return On Assets. Capital Adequacy Ratio (CAR) pada penelitian ini secara statistik ternyata tidak berpengaruh signifikan terhadap Return on Assets.

Rahman (2013) menyatakan Capital Adequacy Ratio, Net Interest Margin, Non Performing Loan, Loan to Deposit Ratio secara bersama-sama berpengaruh signifikan terhadap Return On Assets. CAR, Net Interest Margin, Non Performing Loan, Loan to Deposit Ratio secara parsial berpengaruh signifikan terhadap Return On Assets. Mahardian (2008) menguji pengaruh Capital Adequacy Ratio, Beban Operasional terhadap Pendapatan Operasional,

Non Performing Loan, Net Interest Margin dan Loan to Deposit Ratio terhadap kinerja keuangan bank yang diproksikan dengan Return On Assets menggunakan Metode Analisis Regresi Linier Berganda dengan sampel sebanyak 24 bank yang tercatat di Bursa Efek Jakarta pada periode Juni 2002-Juni 2007. Hasil penelitian menunjukkan bahwa variabel Capital Adequacy Ratio, Net Interest Margin, Dan Loan to Deposit Ratio berpengaruh positif dan signifikan terhadap Return On Assets. Beban Operasional terhadap Pendapatan Operasional berpengaruh negatif dan signifikan terhadap Return On Assets. Non Performing Loan memiliki pengaruh negatif terhadap Return On Assets tidak signifikan. Yudiartini (2016) menunjukkan bahwa Capital Adequacy Ratio (CAR), Non Performance Loan (NPL) dan Loan to Deposit Ratio (LDR) secara parsial berpengaruh negatif terhadap Return On Assets. Sudiyatno (2010) menguji pengaruh Dana Pihak Ketiga, Beban Operasional terhadap Pendapatan Operasional, dan Capital Adequacy Ratio dan Loan to Deposit Ratio terhadap Return On Assets sebagai proksi dari kinerja keuangan Bank menggunakan Metode Analisis Regresi Linier Berganda dengan Persamaan Kuadrat Terkecil (Ordinary Least Square) dengan sampel sebanyak 5 Bank yang Go Public di Bursa Efek Indonesia pada periode 2005-2008. Hasil penelitian menunjukkan bahwa Beban Operasional terhadap Pendapatan Operasional, Capital Adequacy Ratio, Loan to Deposit Ratio secara bersama-sama berpengaruh signifikan terhadap Return On Assets. Beban Operasional terhadap Pendapatan Operasional, Capital Adequacy Ratio secara parsial berpengaruh signifikan terhadap Return On Assets. Loan to Deposit Ratio secara parsial berpengaruh tidak signifikan terhadap Return On Assets. Penelitian yang dilakukan oleh Rusdiana (2012) Capital Adequacy Ratio, Loan to Deposit