SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

PRIANTO VREDIAWAN

0913010190/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

Di Indonesia Periode 2007 – 2012

Disusun Oleh :

PRIANTO VREDIAWAN

0913010190/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 13 Juni 2013

Pembimbing : Tim Penguji :

Pembimbing Utama : Ketua

Drs. Ec. Eko Riyadi, M.Aks Drs. Ec. H. Muslimin, MSi Sekretaris

Dra. Ec. Siti Sundari, MSi Anggota

Drs. Ec. Eko Riyadi, M.Aks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamualaikum Wr.Wb

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Analisis

Pengaruh Rasio CAMEL Terhadap Profitabilitas pada Bank Badan Usaha Milik Negara (BUMN) Periode 2007-2012”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagagi pihak. Oleh karena

itu, penulis ingin menyampaikan terima kasih yang sebesar-besarnya:

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dany Ichsanudin, MSi, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. R.A. Suwaidi, Ms selaku Wakil Dekan 1 Fakultas Ekonomi

5. Bapak Drs. Ec. Eko Riyadi, M.Aks selaku Dosen Pembimbing Utama yang

telah banyak meluangkan waktunya dalam memberikan bimbingan,

pengarahan, dorongan, serta saran untuk penulis.

6. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

7. Secara khusus dengan rasa hormat menyampaikan terima kasih

sedalam-dalamnya kepada Ayah, Ibu, dan Kakak, beserta seluruh anggota keluarga

yang telah memberikan banyak dorongan, semangat serta doa restu, baik

secara moril maupun materiil.

Peneliti menyadari sepenuhnya bahwa usulan penelitian ini masih jauh dari

sempurna, untuk itu penulis mengharapkan saran dan kritik yang membangun

guna kesempurnaan usulan penelitian ini.

Semoga ALLAH SWT selalu melindungi, memberikan balasan dan segala

kebaikan atas semua bantuan kepada peneliti.

Akhir kata semoga usulan penelitian ini dapat bermanfaat bagi semua

pihak demi kemajuan ilmu pengetahuan dalam bidang ekonomi khususnya. Amin.

Wassalamualaikum Wr.Wb

Surabaya, 20 Juni 2013

iii

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

ABSTRAK... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ……….... 1

1.2 Perumusan Masalah ………... 8

1.3 Tujuan Penelitian ………... 9

1.4 Manfaat Penelitian ………... 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu ………... 11

2.2 Landasan Teori ………... 16

2.2.1 Pengertian Bank...………... 16

2.2.2 Pengertian Bank BUMN... 18

iv

2.2.4 Dasar Hukum... 19

2.2.5 Laporan Keuangan... 22

2.2.5.1 Pengertian Laporan keuangan... 22

2.2.5.2 Arti Penting Laporan Keuangan... 24

2.2.5.3 Pemakai Laporan Keuangan... 24

2.2.5..4 Tujuan Laporan Keuangan... 27

2.2.5.5 Komponen Laporan Keuangan Bank... 28

2.2.5.6 Penyajian Laporan Keuangan... 30

2.2.5.7 Keterbatasan Laporan Keuangan... 34

2.2.6 Analisa Laporan Keuangan... 35

2.2.7 Analisa Rasio Keuangan... 37

2.2.8 Kinerja Perusahaan... 38

2.2.8.1 Pengertian Kinerja Perusahaan... 38

2.2.8.2 Manfaat Penilaian Kinerja Perusahaan.... 40

2.2.8.3 Penilaian Kinerja Perusahaan... 40

2.2.8.4 Profitabilitas (ROA)... 41

2.2.9 Penilaian Kesehatan Bank Menurut Metode CAMEL ... 42

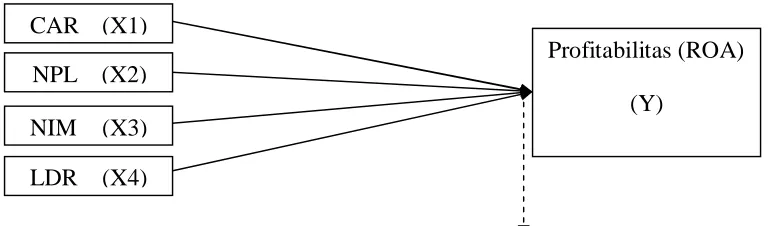

2.3 Kerangka pemikiran Rasio CAMEL dengan Probabilitas...…... 46

v

2.5 Hipotesis... 51

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel …………... 52

3.2 Teknik Penentuan Sampel... 56

3.3 Teknik Pengumpulan data... 57

3.3.1 Jenis Data……….……….…………. 57

3.3.2 Sumber Data………….……… 58

3.4 Uji Kualitas Data...……….……….. 58

3.4.1 Uji Normalitas... ……….………….. 58

3.5 Teknik Analisis dan Uji Hipotesis... 59

3.5.1 Uji Asumsi Klasik... 59

3.5.2 Teknik Analisis...…... 61

3.5.3 Uji Hipotesis... 62

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian... 65

4.1.1 Bank Rakyat Indonesia... 65

4.1.2 Bank Negara Indonesia... 66

4.1.3 Bank Tabungan Negara... 69

4.1.4 Bank Mandiri... 70

vi

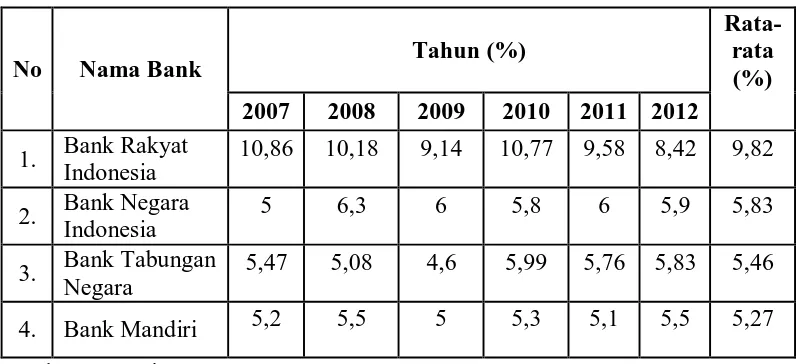

4.2.1 CAR (Capital Adequancy Ratio)... 72

4.2.2 NPL (Non Performing Loan)... 75

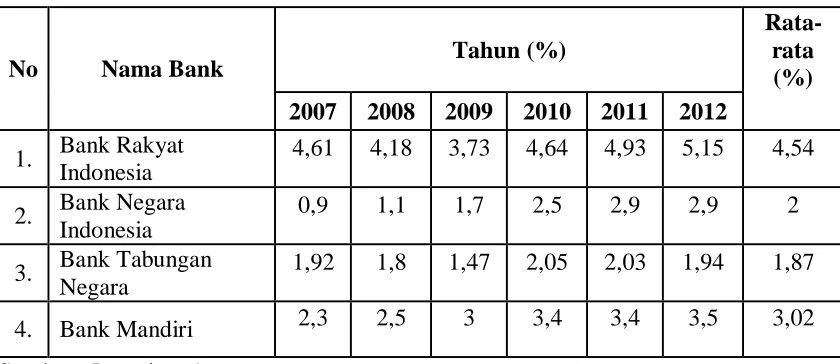

4.2.3 NIM (Net Interest Margin)... 77

4.2.4 LDR (Loan to Deposit Ratio)... 79

4.2.5 Profitabilitas ROA (Return On Asset)... 81

4.3 Analisis dan Pengujian Hipotesis... 83

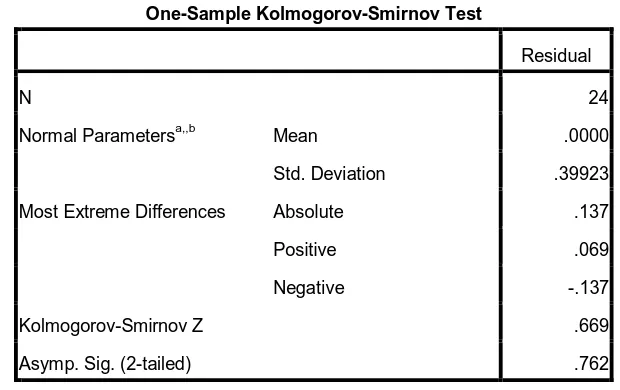

4.3.1 Uji Normalitas... 83

4.3.2 Uji Asumsi Klasik Regresi... 86

4.3.3 Analisis Regresi Linear Berganda... 88

4.3.4 Koefisien Determinasi ... 90

4.3.5 Uji Hipotesis... 91

4.3.5.1 Uji Hipotesis dengan Uji F... 91

4.3.5.2 Uji Hipotesis dengan Uji t... 92

4.4 Pembahasan Hasil Penelitian... 93

4.5 Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang 98

4.6 Keterbatasan penelitian... 100

BAB V KESIMPULAN DAN SARAN 5.1 KESIMPULAN... 102

5.2 SARAN... 103

DAFTAR PUSTAKA

Tabel 1.1 Hasil perhitungan Rata- rata Return On Assets Bank BUMN yang

Terdaftar di Bursa Efek Indonesia...

6

Tabel 2.1 Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang... 15

Tabel 3.1 Tahun Beroperasi Empat Bank BUMN di Indonesia... 57

Tabel 4.1 Data Capital Adequancy Ratio Pada Bank Rakyat Indonesia, Bank

Negara Indonesia, Bank Tabungan Negara, Bank Mandiri...

73

Tabel 4.2 Data Non Performing Loan Pada Bank Rakyat Indonesia, Bank

Negara Indonesia, Bank Tabungan Negara dan Bank Mandiri... 75

Tabel 4.3 Data Net Interest Margin Pada Bank Rakyat Indonesia, Bank Negara

Indonesia, Bank Tabungan Negara, Bank Mandiri... 78

Tabel 4.4 Data Loan Deposit Ratio Pada Bank Rakyat Indonesia, Bank Negara

Indonesia, Bank Tabungan Negara, Bank Mandiri...

80

Tabel 4.5 Data Return On Asset Pada Bank Rakyat Indonesia, bank Negara

Indonesia, Bank Tabungan Negara, Bank Mandiri...

82

Tabel 4.6 Test Normalitas... 84

Tabel 4.10 Pengaruh Regresi Antar Variabel Bebas Terhadap Variabel Terikat... 90

Tabel 4.11 Hasil Uji F... 91

Tabel 4.12 Hasil Uji T... 92

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan ROA Bank BUMN... 6

Gambar 2.1 Kerangka Pemikiran... 51

DAFTAR LAMPIRAN

Lampiran

1 : Perhitungan Rasio Bank Rakyat Indonesia, Bank Negara Indonesia,

Bank Tabungan Negara, dan Bank Mandiri Tahun 2007-2012

2 : Input Data

3 : Regresi Linier Berganda

4 : Tes Normalitas

By :

PRIANTO VREDIAWAN

ABSTRACT

Good management of national banks and national banking supervision tightened greatly to the success of the performance of banking itself. In the

The research was conducted at the General Board 4 Bank Owned (SOEs) in Indonesia, which consists of Bank Rakyat Indonesia, Bank Negara Indonesia, Bang National Savings, and Bank Mandiri with secondary data financial reporting period 2007-2012. Tool used is regression analysis. Analysis results are then analyzed by the classical assumption test and F-test and t-test statistics.

OLEH :

PRIANTO VREDIAWAN

ABSTRAK

Pengelolaan perbankan nasional yang baik serta pengawasan perbankan nasional yang diperketat sangat menunjang keberhasilan kinerja perbankan itu sendiri. Dalam pengelolaan dalam perbankan sendiri harus dilakukan secara professional, sehingga dapat memperoleh keuntungan, seperti tujuan utama lainnya bank didirikan yaitu selain sebagai lembaga intermediasi dan penghimpun dana, bank memiliki tujuan untuk memperoleh laba secara berkelanjutan. Ketentuan BI tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dalam Surat Edaran No.13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian Tingkat Kesehatan Bank Umum yang menjelaskan rasio CAMEL sebagai alat ukur tingkat kesehatan mengevaluasi kinerja bank.

Penelitian ini dilakukan pada 4 Bank Badan Umum Milik Negara (BUMN) di Indonesia yang terdiri dari Bank Rakyat Indonesia, Bank Negara Indonesia, Bang Tabungan Negara, dan Bank Mandiri dengan data sekunder laporan keuangan periode tahun 2007-2012. Alat analisis yang digunakan adalah regresi. Hasil analisis tersebut kemudian dianalisis dengan uji asumsi klasik serta uji F dan uji t statistik.

Berdasarkan kesimpulan bahwa model regresi linier berganda yang dihasilkan sesuai untuk mengetahui pengaruh CAR (X1), NPL (X2), NIM (X3), dan LDR (X4) terhadap Profitabilitas ROA (Y). Hal ini diketahui dari uji F yaitu diperoleh tingkat signifikan sebesar 0,000 kurang dari 5% (sig < 0,05). Sedangkan, secara parsial CAR (X1) berpengaruh positif terhadap Profitabilitas ROA (Y) dengan menggunakan uji t dimana tingkat signifikan sebesar 0,026 kurang dari 5% (sig < 0,05), NIM (X2) berpengaruh negatif terhadap Profitabilitas ROA (Y) dengan hasil signifikan 0,000 kurang dari 5% (sig < 0,05), NIM (X3) berpengaruh positif terhadap Profitabilitas ROA (Y) berasal dari tingkat signifikan 0,000 kurang dari 5% (sig < 0,05), dan LDR (X4) berpengaruh negatif terhadap Profitabilitas ROA (Y) dengan hasil signifikan 0,000 kurang dari 5% (sig < 0,05).

BAB I

PENDAHULUAN

1.1 LATAR BELAKANG

Pada era globalisasi, dalam perekonomian tumbuh dan berkembang

berbagai macam lembaga keuangan.Salah satu diantara lembaga-lembaga

keuangan tersebut yang nampaknya paling besar peranannya dalam

perekonomian adalah lembaga keuangan bank, yang lazimnya disebut bank.

Sehingga lembaga ini berperan sebagai perantara keuangan (financial

intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan

pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga

yang berfungsi memperlancar aliran lalu lintas pembayaran. Disamping itu,

bank juga sebagai suatu industri yang dalam kegiatan usahanya

mengandalkan kepercayaan masyarakat sehingga mestinya tingkat

kesehatan bank perlu dipelihara. Kestabilan lembaga perbankan sangat

dibutuhkan dalam suatu perekonomian. Kestabilan ini tidak saja dilihat dari

jumlah uang yang beredar, namun juga dilihat dari jumlah bank yang ada

sebagai perangkat penyelenggaraan keuangan.

Perbankan merupakan salah satu sektor yang berperan penting dalam

utamanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya

(Kasmir, 2000).

Ditinjau dari segi kepemilikannya, bank dapat dibagi atas empat

kelompok (Kasmir, 2004) yaitu bank milik pemerintah (BUMN), bank milik

swasta nasional, bank milik asing, dan bank campuran. Keempat kelompok

bank ini dalam kenyataannya bersaing ketat untuk menunjukkan good

performance di mata publik. Untuk menilai kinerja perusahaan perbankan

umumnya digunakan proksi rasio keuangan. Hal ini menunjukkan bahwa

proksi rasio keuangan dapat digunakan untuk menilai tingkat kesehatan

bank.

Sektor perbankan dianggap sebagai roda penggerak perekonomian

suatu negara. Melalui kegiatan perkreditan dan jasa lain yang diberikan,

bank melayani kebutuhan pembiayaan serta melancarkan mekanisme sistem

pembayaran bagi semua sistem perekonomian. Bank juga mempunyai peran

sebagai pelaksana kebijakan moneter dan pencapaian stabilitas sistem

keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat

dipertanggungjawabkan. Dengan adanya sistem perbankan yang sehat maka

akan mendorong perekonomian negara. Sehat atau tidaknya suatu bank

tidak terlepas dari kinerja bank itu sendiri.

Tingkat kesehatan bank adalah penilaian atas kondisi laporan

keuangan bank pada periode dan saat tertentu dengan standar Bank

keuangan bank secara keseluruhan. Dari laporan ini akan terbaca kondisi

bank yang sesungguhnya termasuk kelemahan dan kekuatan yang dimiliki.

Laporan ini juga menunjukkan kinerja manajemen bank selama satu

periode. Dalam laporan keuangan termuat informasi mengenai jumlah

kekayaan (assets) dan jenis-jenis kekayaan yang dimiliki. Kemudian juga

akan tergambar kewajiban jangka pendek maupun jangka panjang serta

ekuitas (modal sendiri) yang dimilikinya. Kemudian laporan keuangan juga

memberikan informasi tentang hasil-hasil yang diperoleh bank dalam suatu

periode tertentu dan biaya-biaya atau beban yang dikeluarkan untuk

memperoleh hasil tersebut (Kasmir : 2000).

Untuk menilai kinerja perusahaan dapat menggunakan analisis laporan

keuangan. Analisis laporan keuangan dapat membantu para pelaku bisnis,

baik pemerintah maupun swasta serta para pemakai laporan keuangan

lainnya untuk menilai kondisi keuangan perbankan. Untuk menilai kinerja

perbankan umumnya menggunakan beberapa aspek penilaian yaitu capital,

assets quality, management,earning, liquidity. Aspek-aspek tersebut

menggunakan rasio-rasio keuangan. Hal ini menunjukkan bahwa rasio

keuangan juga dapat digunakan untuk menilai kinerja perusahaan.

Kinerja perusahaan adalah pengukuran prestasi perusahaan yang

ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen

yang kompleks, karena menyangkut efektivitas pemanfaatan modal,

efisiensi dan rentabilitas kegiatan perusahaan (Meriewaty, 2005). Kinerja

untuk mencapai tujuan yang ingin dicapai oleh perusahaan diantaranya

adalah untuk menghasilkan keuntungan dan meningkatkan nilai perusahaan.

Dalam hal ini, Profitabilitas merupakan indikator yang dapat digunakan

sebagai ukuran dari prestasi atau kinerja yang dicapai oleh perusahaan

perbankan. Return on Assets (ROA) memfokuskan kemampuan perusahaan

untuk memperoleh earning dalam kegiatan operasi perusahaan dengan

memanfaatkan aktiva yang di milikinya. Sehingga dalam penelitian ini ROA

digunakan sebagai ukuran kinerja perbankan. Tujuan utama operasional

bank adalah mencapai tingkat profitabilitas yang maksimal. ROA penting

bagi bank karena ROA digunakan untuk mengukur efektivitas perusahaan di

dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang

dimilkinya. Profitabilitas merupakan kemampuan bank untuk

menghasilkan/memperoleh laba secara efektif dan efisien. Profitabilitas

yang digunakan adalah ROA karena dapat memperhitungkan kemampuan

manajemen bank dalam mengelola aktiva yang dimilikinya untuk

menghasilkan income. Semakin besar ROA suatu bank, semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi

bank tersebut dari segi penggunaan asset. (Dendawijaya : 2005)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva

bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan

pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping

memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana

adequacy ratio adalah rasio kinerja bank untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko, missal kredit yang diberikan (Dendawijaya : 2005).

Hubungan antara CAR dan ROA suatu bank adalah positif, dimana jika

CAR suatu bank meningkat maka ROA akan meningkat juga. Standar

besarnya CAR adalah sebesar 8%. Tahun 2007 Bank Indonesia

mengeluarkan Peraturan Bank Indonesia Nomor 9/13/PBI/2007 tentang

Kewajiban Penyediaan Modal Minimum dengan Memperhitungkan Risiko

Pasar, dan Tahun 2004 Bank Indonesia menentukan presentase Giro Wajib

Minimum (GWM) yang disesuaikan dengan besarnya Dana Pihak Ketiga

(DPK). Modal bank merupakan alat pendorong kegiatan operasional bank.

Bank Indonesia telah menetapkan kewajiban penyediaan modal inti

minimum bank umum sebesar Rp. 80 M pada akhir tahun 2007 dan

meningkat menjadi Rp. 100 M pada akhir tahun 2010.

Mengingat begitu pentingnya peranan perbankan di Indonesia maka

pihak bank perlu meningkatkan kinerjanya agar tercipta perbankan yang

sehat dan efisien, berikut hasil perhitungan Return On Assets Perusahaan

Tabel 1.1 : Hasil perhitungan Rata- rata Return On Assets Bank BUMN yang Terdaftar di Bursa Efek Indonesia.

Sumber : Indonesian Capital Market Directories (Diolah)

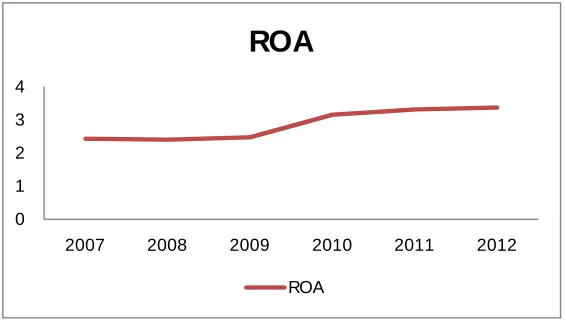

Gambar 1.1 : Grafik Perkembangan ROA Bank BUMN

Dilihat dari perkembangan Return On Asset perhitungan di atas yang

dimiliki oleh bank-bank milik pemerintah mengalami peningkatan dari

tahun ke tahun. Kinerja Bank-bank Badan Usaha Milik Negara (BUMN)

mengalami peningkatan yang konsisten dari tahun ketahun. Hal ini dapat

diliat dari grafik perkembangan ROA Bank BUMN yang mengalami

peningkatan sejak tahun 2007 – 2012.

Penilaian kinerja perusahaan bagi manajemen dapat diartikan sebagai

digunakan sebagai ukuran dari prestasi yang dicapai dalam suatu

perusahaan. Penilaian kinerja perusahaan penting dilakukan, baik oleh 7

manajemen, pemegang saham, pemerintah, maupun pihak lain yang

berkepentingan dan terkait dengan distribusi kesejahteraan di antara mereka,

tidak terkecuali perbankan.

Berdasarkan ketentuan perundang – undangan tentang perbankan.

Bank Indonesia mengeluarkan Surat Edaran Bank Indonesia

No.13/24/DPNP tanggal 25 Oktober 2011 yang mengatur tentang Tata Cara

Penilaian Tingkat kesehatan Bank. Ketentuan ini merupakan

penyempurnaan dari ketentuan yang dikeluarkan Bank Indonesia dengan

surat edaran No. 26/5/BPPP tanggal 29 Mei 1993. Untuk menilai kinerja

perbankan umumnya digunakan lima aspek penilaian, yaitu CAMEL (1)

Capital, merupakan rasio kecukupan permodalan. (2) Assets Quality,

merupakan rasio kualitas aktiva. (3) Management, digunakan untuk menilai

kualitas manajemen. (4) Earning, merupakan rasio rentabilitas bank. (5)

Liquidity, merupakan rasio likuiditas bank. Karena laba sebagai proksi dari

kinerja, maka laporan keuangan menempati posisi dominant sebagai alat

untuk mengevaluasi kinerja perusahaan.

Dalam kamus perbankan ( Institut Bankir Indonesia 1999 ) CAMEL

adalah aspek yang berpengaruh terhadap kondisi keuangan bank yang

berpengaruh juga terhadap kondisi suatu kesehatan bank. CAMEL

merupakan tolak ukur objek pemeriksaan bank yang dilakukan oleh

Penelitian rasio tersebut telah dilakukan oleh beberapa peneliti

diantaranya, Merkusiwati (2007) CAMEL pada tahun 1996-2000

berpengaruh signifikan terhadap ROA tahun 1998-2001. CAMEL pada

tahun 1997 tidak berpengaruh signifikan terhadap ROA tahun 1998.

CAMEL pada tahun 1999 berpengaruh signifikan terhadap ROA tahun

2000. CAMEL pada tahun 2000 berpengaruh signifikan terhadap ROA

tahun 2001. Linna (2008), melakukan penelitian dengan variabel CAMELS

terhadap pertumbuhan laba. Hasil yang didapat secara bersama-sama

variabel tersebut berpengaruh terhadap pertumbuhan laba. Sedangkan,

secara parsial hanya variabel ROA dan LDR yang tidak memiliki pengaruh

terhadap pertumbuhan laba. Erna (2010), melakukan penelitian dengan

variabel CAR, NIM, KAP, LDR, BOPO dan ROA terhadap perubahan laba.

Hasil yang didapat hanya rasio LDR yang memiliki pengaruh terhadap

perubahan laba. Berdasarkan latar belakang di atas maka peneliti

mengambil judul “Analisis Pengaruh Rasio CAMEL Terhadap

Profitabilitas Pada BANK Badan Usaha Milik Negara (BUMN) Di Indonesia Periode 2007 - 2012”

1.2 PERUMUSAN MASALAH

Sesuai dengan judul dan latar belakang yang telah diuraikan diatas,

maka permasalahan yang dibahas dalam penelitian ini adalah:

Apakah variabel–variabel CAMEL dapat mempengaruhi profitabilitas

1.3 TUJUAN PENELITIAN

Sesuai dengan permasalahan yang di ajukan, tujuan yang ingin dicapai

dari penelitian ini adalah:

Untuk mengetahui dan membuktikan secara empiris pengaruh analisis

CAMEL terhadap Profitabilitas pada Bank BUMN di Indonesia periode

2007 – 2012.

1.4 MANFAAT PENELITIAN

Manfaat yang diharapkan dari penelitian ini antara lain:

1. Manfaat Teoritis

a. Sebagai penerapan Peraturan Bank Indonesia Nomor

6/10/PBI/2004 tanggal 12 April 2004 mengenai Sistem

Penilaian Tingkat Kesehatan Bank Umum (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 38, Tambahan

Lembaran Negara Nomor 4382).

b. Sebagai wacana tambahan yang diharapkan dapat berguna bagi

civitas akademis dengan memberikan pengetahuan mengenai

profitabilitas Bank BUMN.

2. Manfaat Praktis

a. Bagi Pengelola Bank

Sebagai pertimbangan pengelola bank dalam mengambil

keputusan perbaikan peningkatan kualitas pelayanan nasabah

b. Bagi Investor

Sebagai informasi untuk meningkatkan kepercayaan dan

pertimbangan masyarakat / investor terhadap Bank BUMN.

c. Bagi Akademis

Sebagai media untuk mengaplikasikan teori yang diperoleh di

2.1. PENELITIAN TERDAHULU 1. Merkusiwati (2007)

Judul : “Evaluasi Pengaruh Camel Terhadap Kinerja Perusahaan”

Perumusan Masalah :

1. Bagaimanakah pengaruh CAMEL tahun 1997 – 2000 terhadap

kinerja perusahaan (ROA) tahun 1998 - 2001?

2. Bagaimanakah pengaruh CAMEL tahun 1997 terhadap kinerja

perusahaan (ROA) tahun 1998?

3. Bagaimanakah pengaruh CAMEL tahun 1998 terhadap kinerja

perusahaan (ROA) tahun 1999?

4. Bagaimanakah pengaruh CAMEL tahun 1997 terhadap kinerja

perusahaan (ROA) tahun 2000?

5. Bagaimanakah pengaruh CAMEL tahun 1998 terhadap kinerja

perusahaan (ROA) tahun 2001?

Hasil Penelitian :

1. Rasio Capital, Asset Quality, Management, Earning, dan

Liquidity (CAMEL) pada tahun 1997 – 2000 berpengaruh

2. Rasio Capital, Asset Quality, Management, Earning, dan

Liquidity (CAMEL) pada tahun 1997 tidak berpengaruh

signifikan terhadap Return On Asset (ROA) tahun 1998.

3. Rasio Capital, Asset Quality, Management, Earning, dan

Liquidity (CAMEL) pada tahun 1998 berpengaruh signifikan

terhadap Return On Asset (ROA) tahun 1999.

4. Rasio Capital, Asset Quality, Management, Earning, dan

Liquidity (CAMEL) pada tahun 1999 berpengaruh signifikan

terhadap Return On Asset (ROA) tahun 2000.

5. Rasio Capital, Asset Quality, Management, Earning, dan

Liquidity (CAMEL) pada tahun 2000 tidak berpengaruh

signifikan terhadap Return On Asset (ROA) tahun 2001.

2. Yuliani (2007)

Judul : “Hubungan Efisiensi Operasional dengan Kinerja Profitabilitas

pada Sektor Perbankan yang Go Publik di Bursa Efek Jakarta”.

Perumusan Masalah : Bagaimana hubungan antara tingkat efisiensi

operasional terhadap kinerja profitabilitas untuk perusahaan

perbankan go public di Indonesia?

Hasil Penelitian :

Variabel MSDN, BOPO, CAR, dan LDR secara

bersama-sama/simultan mampu memberikan kontribusi terhadap variabel

berpengaruh signifikan terhadap ROA. Sedangkan MSDN dan LDR

tidak berpengaruh signifikan terhadap ROA.

3. Vesadianti (2009)

Judul : Analisis Pengaruh Rasio CAMEL terhadap Kinerja

Profitabilitas pada Bank Umum Syariah di Indonesia periode 2005 –

2008

Perumusan Masalah : Apakah variabel–variabel CAMEL dapat

mempengaruhi kinerja profitabilitas pada Bank Umum Syariah di

Indonesia?

Hasil Penelitian : Rasio CAMEL periode 2005-2008 berpengaruh

secara simultan terhadap ROA. Tetapi secara parsial tidak

berpengaruh terhadap ROA kecuali rasio Earning NOM.

4. Mapantau (2012)

Judul : Analisis Laporan Keuangan Berdasarkan Metode Vertikal -

Horizontal dan Rasio Keuangan untuk Mengevaluasi Kinerja

Keuangan Perbankan Pada Bank BUMN periode 2008-2010.

Perumusan Masalah :

1. Apakah kinerja keuangan bank BUMN (BRI, BNI, Bank

Mandiri dan BTN) optimal berdasarkan analisis

2. Bagaimana gambaran rasio keuangan bank BUMN(BRI, BNI,

BTN, dan Bank Mandiri) dan pengaruhnya terhadap ROA

selama periode 2008-2010?

Kesimpulan :

1. Berdasarkan analisis vertikal dapat disimpulkan bahwa indeks

neraca dan laporan laba rugi Bank BUMN optimal dan laporan

arus kas Bank BUMN cenderung tidak optimal karena arus kas

masuk Bank BUMN cenderung meningkat secara signifikan

sedangkan arus kas keluar cenderung tidak stabil, dimana

kadang angka indeks dari satu tahun ke tahun berikutnya

menurun drastis.

2. Berdasarkan analisis horizontal dapat disimpulkan bahwa neraca

dan laporan laba rugi Bank BUMN optimal sedangkan laporan

arus kas bank BUMN cenderung tidak optimal dimana masih

terdapat arus kas yang berfluktuatif.

3. Berdasarkan analisis rasio CA-EL dapat disimpulkan bahwa dari

segi Capital, Aset, dan Earning, Bank BUMN telah memenuhi

standar minimal Bank Indonesia. Bank Mandiri memiliki rasio

NIM dan NPL yang lebih baik dibandingkan Bank BRI, BNI

dan BTN. Bank BRI memiliki rasio ROA yang lebih tinggi

dibandingkan Bank Mandiri, BNI dan BTN. Bank BTN

memiliki rasio CAR yang lebih tinggi dibanding Bank BUMN

likuiditas yang ditetapkan oleh Bank Indonesia. Sedangkan

Bank BNI memiliki rasio NPL tertinggi di banding Bank

BUMN lainnya, akan tetapi rasio ini terus menurun dari tahun

2008-2010, hal ini berarti kredit bermasalah Bank BNI mulai

menurun dan Bank BNI terus berusaha memperbaiki kinerjanya,

dan memiliki berpengaruh secara signifikan terhadap ROA.

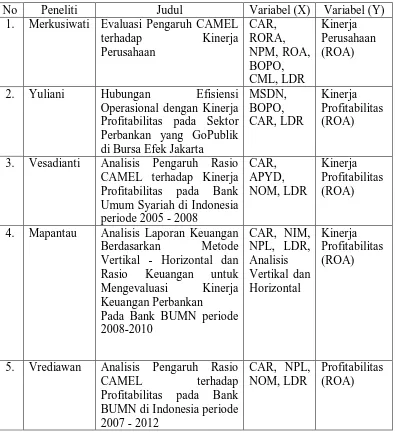

Tabel 2.1. Perbedaan Penelitian Terdahulu Dengan Penelitian Sekarang

No Peneliti Judul Variabel (X) Variabel (Y)

1. Merkusiwati Evaluasi Pengaruh CAMEL terhadap Kinerja

2. Yuliani Hubungan Efisiensi Operasional dengan Kinerja

3. Vesadianti Analisis Pengaruh Rasio CAMEL terhadap Kinerja

4. Mapantau Analisis Laporan Keuangan Berdasarkan Metode

5. Vrediawan Analisis Pengaruh Rasio

Berdasarkan persamaan dan perbedaan di atas maka dapat dikatakan bahwa

penelitian yang akan dilakukan merupakan pengembangan dari penelitian

terdahulu.

2.2 LANDASAN TEORI 2.2.1. Pengertian Bank

Menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10

November 1998 tentang perbankan, yang dimaksud dengan bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak (Kasmir, 2001 : 23).

Kasmir (2002) menyatakan bahwa bank secara sederhana dapat

diartikan sebagai lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana

tersebut ke masyarakat serta memberikan jasa Bank lainnya.

Secara umum fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat untuk

berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik

fungsi bank dapat sebagai agent of trust, agent of development, dan agen of

1. Agen of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik

dalam hal penghimpunan dana maupun penyaluran dana. Masyarakat

akan mau menitipkan dananya di bank apabila dilandasi oleh unsur

kepercayaan.

2. Agen of Development

Tugas bank sebagai penghimpun dan penyaluran dana sangat

diperlukan untuk kelancaran kegiatan perekonomian di sektor riil.

Kegiatan bank tersebut memungkinkan masyarakat melakukan

investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat

semua kegiatan investasi-distribusi-konsumsi berkaitan dengan

penggunaan uang.

3. Agen of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana,

bank juga memberikan penawaran jasa-jasa perbankan yang lain

kepada masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya

dengan kegiatan perekonomian masyarakat secara umum.

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan

pokok perbankan. Sedangkan kegiatan memberikan jasa-jasa bank lainnya

2.2.2. Pengertian Bank BUMN

Bank BUMN adalah bank yang seluruh atau sebagian besar sahamnya

dimiliki oleh pemerintah Republik Indonesia. Sebelum terjadi krisis

moneter, jumlah bank BUMN di Indonesia cukup banyak, namun setelah

periode krisis moneter jumlah bank BUMN hanya empat buah, yaitu Bank

Negara Indonesia (BNI), Bank Rakyat Indonesia (BRI), Bank Tabungan

Nasional (BTN) dan Bank Mandiri yang beradal dari penggabungan Bank

Dagang Negara (BDN), Bank Ekspor Impor (Bank Exim), Bank Bumi Daya

(BBD) dan Bank Pembangunan Indonesia (Bapindo).

Operasi Bank BUMN tidak berbeda dengan bank umum lainnya.

Kegiatan utama bank ini tetap menghimpun dana dari masyarakat dan

menyalurkannya dalam bentuk kredit. Sebelum ada deregulasi di bidang

moneter, bank BUMN memang mendapat perlakuan istimewa dari

pemerintah. Hal ini menyebabkan banyaknya kredit macet di bank

pemerintah tersebut. Namun, setelah adanya deregulasi, perlakuan istimewa

tersebut tidak ada lagi sehingga bank BUMN pun harus bisa berkompetisi

dana dari masyarakat.

2.2.3. Tujuan Bank BUMN

Tujuan didirikannya Bank BUMN antara lain:

1. Berperan serta dalam meningkatkan mutu industri perbankan di

Indonesia, memperlancar perputaran uang di masyarakat, menjadi

2. Memberikan tambahan penghasilan bagi pemegang saham melalui

dividen yang dibagikan sesuai keuntungan dna keputusan Rapat

Umum Pemegang Saham (RUPS).

3. Memberikan bantuan di bidang permodalan dan mengamankan dana

masyarakat serta member jasa perbankan melalui pelayanan dan

kualitas yang terbaik, sehingga memberi nilai tambah yang wajar dan

terpeliharanya hubungan kemitraan dengan nasabah.

4. Memberikan Kredit Usaha Rakyat (KUR) yang bertujuan

meningkatkan Sektor Riil dan memberdayakan UKMK (Usaha Mikro,

Kecil, Menengah dan Koperasi). Kebijakan pengembangan dan

pemberdayaan UMKMK yang mencakup Peningkatan akses pada

sumber pembiayaan, pengembangan kewirausahan, peningkatan pasar

produk UMKMK, reformasi regulasi UMKMK.

2.2.4. Dasar Hukum

Ketentuan BI tentang Bank BUMN :

Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November 1998

Tentang Perubahan Atas UU No. 7 TAHUN 1992 Tentang Perbankan.

Azas dan Prinsip-Prinsip Perbankan :

Pasal 2 UU No 7 tahun 1992 menetapkan bahwa Perbankan Indonesia

dalam melakukan usahanya berasaskan demokrasi ekonomi dengan

menggunakan prinsip kehati-hatian. Untuk mempertegas makna asas

demokrasi ekonomi ini penjelasan umum dan penjelasan Pasal 2 berbunyi :

berdasarkan Pancasila dan undang-undang dasar 1945. Demokrasi ekonomi

ini tersimpul dalam Pasal 33 UUD 1945, yaitu perekonomian disusun

sebagai usaha bersama berdasarkan asas kekeluargaan. Menurut Rochmat

Soemitro ( 1991: 185 ) pembangunan di bidang ekonomi yang didasarkan

pada demokrasi ekonomi menentukan masyarakat harus memegang peran

aktif dalam kegiatan pembangunan, memberikan pengarahan dan bimbingan

terhadap pertumbuhan ekonomi serta menciptakan iklim yang sehat bagi

perkembangan dunia usaha.

Dalam hukum perbankan dikenal beberapa prinsip perbankan, yaitu

prinsip kepercayaan ( fiduciary relation principle ), prinsip kehati-hatian (

prudential principle ), prinsip kerahasiaan ( secrecy principle), dan prinsip

mengenal nasabah ( know how costumer principle ) .

1) Prinsip Kepercayaan ( fiduciary relationprinciple )

Prinsip kepercayaan adalah suatu asas yang melandasi hubungan

antara bank dan nasabah bank. Bank berusaha dari dana masyarakat

yang disimpan berdasarkan kepercayaan, sehingga setiap bank perlu

menjaga kesehatan banknya dengan tetap memelihara dan

mempertahankan kepercayaan masyarakat. Prinsip kepercayaan diatur

dalam Pasal 29 ayat (4) UU No 10 Tahun 1998.

2) Prinsip Kehatihatian ( prudential principle )

Prinsip kehati-hatian adalah suatu prinsip yang menegaskan bahwa

terutama dalam penyaluran dana kepada masyarakat harus sangat

berhati-hati. Tujuan dilakukannya prinsip kehati-hatian ini agar bank

selalu dalam keadaan sehat menjalankan usahanya dengan baik dan

mematuhi ketentuan-ketentuan dan norma-norma hukum yang berlaku

di dunia perbankan. Prinsip kehati-hatian tertera dalam Pasal 2 dan

Pasal 29 ayat (2) UU No 10 tahun 1998.

3) Prinsip Kerahasiaan ( secrecy principle)

Prinsip kerahasiaan bank diatur dalam Pasal 40 sampai dengan Pasal

47 A UU No 10 Tahun 1998. Menurut Pasal 40 bank wajib

merahasiakan keterangan mengenai nasabah penyimpan dan

simpanannya. Namun dalam ketentuan tersebut kewajiban

merahasiakan itu bukan tanpa pengecualian. Kewajiban merahasiakan

itu dikecualikan untuk dalam hal-hal untuk kepentingan pajak,

penyelesaian utang piutang bank yang sudah diserahkan kepada badan

Urusan Piutang dan Lelang / Panitia Urusan Piutang Negara

(UPLN/PUPN), untuk kepentingan pengadilan perkara pidana, dalam

perkara perdata antara bank dengan nasabah, dan dalam rangka tukar

menukar informasi antar bank.

4) Prinsip Mengenal Nasabah ( know how costumer principle )

Prinsip mengenal nasabah adalah prinsip yang diterapkan oleh bank

kegiatan transaksi nasabah termasuk melaporkan setiap transaksi yang

mencurigakan. Prinsip mengenal nasabah nasabah diatur dalam

Peraturan Bank Indonesia No.3/10/PBI/2001 tentang Penerapan

Prinsip Mengenal nasabah. Tujuan yang hendak dicapai dalam

penerapan prinsip mengenal nasabah adalah meningkatkan peran

lembaga keuangan dengan berbagai kebijakan dalam menunjang

praktik lembaga keuangan, menghindari berbagai kemungkinan

lembaga keuangan dijadikan ajang tindak kejahatan dan aktivitas

illegal yang dilakukan nasabah, dan melindungi nama baik dan

reputasi lembaga keuangan.

Ketentuan BI tentang Sistem Penilaian Tingkat Kesehatan Bank Umum:

Surat Edaran No.13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian

Tingkat Kesehatan Bank Umum

Faktor-faktor penilaian tingkat Kesehatan Bank terdiri dari:

a. permodalan (capital);

b. Good Corporate Governance (GCG);

c. Profil risiko (risk profile));

d. rentabilitas (earning);

2.2.5. Laporan Keuangan

2.2.5.1Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil tindakan pembuatan ringkasan

untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau

mempunyai kepentingan dengan data keuangan perusahaan (Jumingan,

2006:4).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba

rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam

berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana),

catatan dan laporan lain serta materi penjelasan yang merupakan bagian

integral dari laporan keuangan. Di samping itu juga termasuk skedul dan

informasi tambahan yang berkaitan dengan laporan tersebut, misalnya

informasi keuangan segmen industry dan geografis serta pengungkapan

pengaruh perubahan harga.

Menurut SAK (Standar Akuntansi Keuangan) (2009:3) tujuan laporan

keuangan adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Karakteristik laporan keuangan merupakan ciri khas yang membuat

informasi dalam laporan keuangan berguna bagi pengguna. Terdapat empat

karakteristik pokok yaitu: dapat dipahami, relevan, keandalan, dan dapat

2.2.5.2Arti Penting Laporan Keuangan

Laporan keuangan sangat perlu untuk mengetahui kondisi keuangan

perusahaan. Pada mulanya laporan keuangan bagi suatu perusahaan

hanyalah sebagai ‘alat penguji’ dari pekerjaan bagian pembukuan, tetapi

untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja

tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi

keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak –

pihak yang berkepentingan mengambil suatu keputusan. Jadi untuk

mengetahui posisi keuangan suatu perusahaan serta hasil – hasil yang telah

dicapai oleh perusahaan tersebut perlu adanya laporan keuangan dari

perusahaan yang bersangkutan.

Laporan keuangan pada dasarnya adalah hasil dari proses akunt ansi yang dapat digunakan sebagai alat kom unikasi ant ara dat a keuangan at au akt ivit as suat u perusahaan dengan pihak – pihak yang berkepent ingan dengan dat a at au akt ivit as perusahaan t ersebut .

2.2.5.3Pemakai Laporan Keuangan

Laporan keuangan dapat memberikan informasi mengenai kinerja

perusahaan hingga mengetahui kondisi keuangan perusahaan tersebut.

Sebagai fungsi sumber informasi, laporan akan sangat diperlukan oleh

Kerangka Penyusunan dan Penyajian Laporan Keuangan SAK

(Standar Akuntansi Keuangan) (2009:2), para pemakai dari laporan

keuangan meliputi:

1. Investor

Penanam Modal berisiko dan penasihat mereka berkepentingan

dengan risiko yang melekat serta hasil pengembangan dari investasi

yang mereka lakukan. Mereka membutuhkan informasi untuk

membantu menetukan apakah harus membeli, menahan, atau menjual

investasi tersebut. Pemegang saham juga tertarik pada informasi yang

memugkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar deviden.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik

pada informasi mengenai stabilitas dan profitabilitas perusahaan.

Mereka juga tertarik dengan informasi yang memungkinkan mereka

untuk menilai kemampuan perusahaan dalam memberikan balas jasa,

imbalan pascakerja dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskakn apakah jumlah yang

tertuang akan dibayar pada saat jatuh tempo. Kreditor usaha

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan

utama mereka bergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam

perjanjian jangka panjang dengan atau bergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah

kekuasaannya berkepentingan dengan alokasi sumber daya dan karena

itu berkepentingan dengan aktivitas perusahaan. Mereka juga

membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan kebijakan pajak dan sebagai dasar untuk menyusun

statistik pendapatan nasional dan statistic lainnya.

7. Masyarakat

Perusahaan memengaruhi anggota masyarakat dalam berbagai cara.

Misalnya, perusahaan dapat memberikan kontribusi berarti pada

perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan

kecenderungan (tren) dan perkembanagn terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

2.2.5.4Tujuan Laporan Keuangan

Berikut tujuan laporan keuangan yang dikemukakan oleh Mamduh

(2004:79).

a. Menyajikan informasi sebagai dasar untuk pengambilan keputusan.

b. Memberikan informasi yang bermanfaat untuk pemakai eksternal

untuk memperkirakan jumlah, waktu dan ketidakpastian (yang berarti

resiko) penerimaan kas yang berkaitan.

c. Memberikan informasi yang bermanfaat untuk membantu pihak

eksternal untuk memperkirakan jumlah, waktu dan ketidakpastian

aliran kas masuk bersih perusahaan,

d. Memberikan informasi mengenai sumber daya ekonomi perusahaan

dan klaim-klaim atas sumber daya tersebut yang meliputi utang dan

modal saham.

e. Memberikan informasi mengenai prestasi perusahaan selama periode

tertentu untuk membantu pihak eksternal menentukan harapannya

mengenai prestasi perusahaan pada masa-masa mendatang atau

dengan kata lain memberikan informasi mengenai pendapatan dan

komponen-komponennya.

f. Memberikan informasi mengenai aliran kas perusahaan, bagaimana

pinjaman, mengenai transaksi permodalan termasuk dividen yang

dibayarkan dan mengenai faktor-faktor lain yang bisa mempengaruhi

likuiditas perusahaan.

2.2.5.5Komponen Laporan Keuangan BANK

Berikut ini merupakan komponen laporan keuangan pada bank:

1. Neraca

Neraca atau laporan posisi keuangan (bahasa Inggris:balance

sheet atau statement of financial position) adalah bagian dari laporan

keuangan suatu entitas yang dihasilkan pada suatu periode akuntansi

yang menunjukkan posisi keuangan entitas tersebut pada akhir periode

tersebut. Neraca terdiri dari tiga unsur, yaitu aset,liabilitas,

dan ekuitas.

2. Laporan Laba/Rugi Bank

Laporan laba/rugi bank (Profit and Loss Statement) atau lebih

dikenal juga dengan Income Statement dari suatu Bank umum adalah

suatu laporan keuanganbank yang menggambarkan pendapatan dan

biaya operasional dan nonoperasional bank serta keuntungan bersih

3. Laporan Kualitas Aktiva Produktif

Aktiva diartikan sebagai jasa yang akan datang dalam bentuk

uang atau jasa mendatang yang dapat ditukarkan menjadi uang

(kecuali jasa-jasa yang timbul dari kontrak yang belum dijalankan

kedua belah pihak secara sebanding) yang didalamnya terkandung

kepentingan yang bermanfaat yang dijamin menurut hukum atau

keadilan bagi orang atau sekelompok orang tertentu. Aktiva juga

diartikan sebagai manfaat ekonomi yang sangat mungkin diperoleh

atau dikendalikan oleh entitas tertentu pada masa mendatang sebagai

hasil transaksi atau kejadian masa lalu (Marianus Sinaga, 1997)

4. Laporan Komitmen & Kontigensi

Akuntansi keperilakuan (behavioral accounting) merupakan

bidang yang sangat luas.Untuk lebih memahami implikasi riset

akuntansi keperilakuan (behavioral accounting research/BAR)

terhadap pengembangan akuntansi manajemen (managerial

accounting), kajian akan dimulai dari perkembangan akuntansi

keperilakuan, akuntansi manajemen, riset akuntansi keperilakuan

dalam akuntansi manajemen, seperti budgeting, balanced scorecard

(BSC), just in time (JIT), total quality management, dan activity based

5. Rasio Keuangan

Analisis rasio keuangan bank merupakan suatu alat atau cara

yang palingumum digunakan dalam membuat analisis laporan

keuangan. Analisis rasiomenggambarkan hubungan matematis antara

suatu jumlah dengan jumlah lainnya.Karena penginterprestasikan

terhadap rasio – rasio ini cukup kompleks, makakeefektifan rasio

keuangan ini sebagai suatu alat analisis sangat tergantung

dankemampuan dan keahlian analisis dalam menginterprestasikannya.

2.2.5.6Penyajian Laporan Keuangan

Pernyataan Standar Akuntansi Keuangan No. 1 berisi tentang

penyajian laporan keuangan. Laporan keuangan adalah suatu penyajian

terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Catatan

informasi keuangan suatu perusahaan pada suatu periode akuntansi yang

dapat digunakan untuk menggambarkan kinerja perusahaan tersebut.

Penyajian Laporan Keuangan meliputi:

1. Laporan Keuangan harus menyajikan secara wajar posisi keuangan;

kinerja keuangan; perubahan ekuitas; arus kas; perubahan investasi

terikat; sumber dan penggunaan dana disertai pengungkapan yang

2. Aktiva disajikan berdasarkan karateristiknya menurut urutan

likuiditas, kewajiban disejikan menurut urutan jatuh temponya, dan

investasi tidak terikat disajikan dalam unsure terendiri.

3. Saldo transaksi sehubungan dengan kegiatan operasi normal bank

disajikan dan diungkapkan secara terpisah antara pihak-pihak yang

mempunyai hubungan istimewa dengan pihak-pihak yang tidak

mempunyai hubungan yang istimewa. Dalam hal ini yang dimaksud

dengan pihak yang mempunyai hubungan istimewa termasuk

pihak-pihak yang terkait sesuai dengan ketentuan Bank Indonesia.

4. Laporan laba rugi menggambarkan pendapatan dan beban menurut

karakteristiknya yang dikelompokkan secara berjenjang (multiple

step) dari kegiatan utama bank dan kegiatan lainnya.

5. Catatan atas laporan keuangan harus disajikan secara sistematis

dengan urutan penyajian sesuai dengan komponen utamanya. Setiap

pos dalamkomponen laporan keuangan harus berkaitan dengan

informasi yang terdapat dalam catatan atas laporan keuangan. Catatan

atas Laporan Keuangan merupakan bagian yang tidak terpisahkan dari

laporan keuangan, yang sifatnya memberikan penjelasan baik yang

bersifat kualitatif maupun kuantitatif terhadap laporan keuangan

pokok, sehingga laporan keuangan secara keseluruhan tidak akan

menyesatkan pembaca. Informasi yang diungkapkan dalam catatan

1) Gambaran umum bank;

2) Ikhtisar kebijakan akuntansi yang digunakan dalam penyusunan

laporan keuangan;

3) Penjelasan atas pos-pos yang terdapat dalam setiap komponen

laporan keuangan; dan

4) Pengungkapan hal-hal penting lainnya yang berguna untuk

pengambilan keputusan

Dalam catatan atas laporan keuangan tidak diperkenankan

menggunakan kata “sebagian besar” untuk menggambarkan bagian

dari suatu jumlah tetapi harus dinyatakan dalam jumlah nominal atau

persentase.

6. Perubahan akuntansi wajib memperhatikan hal-hal sebagai berikut:

1) Perubahan estimasi akuntansi

Estimasi akuntansi dapat diubah apabila terdapat perubahan

kondisi yang mendasarinya. Selain itu juga wajib diungkapkan

pengaruh material dari perubahan yang terjadi baik pada

periode berjalan maupun periode-periode berikutnya.

2) Perubahan kebijakan akuntansi

(1) Terdapat peraturan perundangan atau standar

akuntansi yang berbeda penerapannya; atau

(2) Diperkirakan bahwa perubahan tersebut akan

menghasilkan penyajian kejadian atau transaksi yang

lebih sesuai dalam laporan keuangan.

b) Dampak perubahan kebijakan akuntansi harus

diperlakukan secara retrospektif dengan melakukan

penyajian ulang untuk seluruh periode sajian dan

melaporkan dampaknya terhadap masa sebelum periode

sajian.

c) Dalam hal perlakuan secara retrospektif dianggap tidak

praktis maka cukup diungkapkan alasannya atau

memngikuti ketentuan dalam PSAK yang berlaku apabila

terdapat aturan lain dalam ketentuan masa transisi pada

standar akuntansi keuangan baru.

3) Terdapat kesalahan mendasar

Koreksi kesalahan mendasar dilakukan secara retrospektif

dengan melakukan penyajian ulang untuk seluruh periode sajian

dalam melaporkan dampaknya terhadap masa sebelum periode

7. Pada setiap lembar neraca; laporan laba rugi; laporan perubahan

ekuitas; laporan arus kas; laporan perubahan investasi terikat; laporan

sumber dan penggunaan dana harus diberi pernyataan “catatan atas

laporan keuangan merupakan bagian tak terpisahkan dari laporan

keuangan”.

8. Disamping hal-hal di atas, penyajian laporan keuangan bagi bank

wajib mengikuti ketentuan yang dikeluarkan Bank Indonesia,

sedangkan bagi bank yang telah go public wajib pula mengikuti

ketentuan yang dikeluarkan oleh otoritas pasar modal.

2.2.5.7Keterbatasan Laporan Keuangan

Laporan keuangan juga memiliki beberapa keterbatasan yang perlu

diketahui, antara lain:

a. Laporan keuangan dibuat secara periodik pada dasarnya merupakan

integritas report (laporan yang harus dibuat antara waktu tertentu

yang sifatnya sementara) dan bukan laporan yang final. Karena itu

jumlah dan hal-hal interim report ini terdapat pendapat pribadi yang

dilakukan oleh akuntan maupun manajemen.

b. Laporan keuangan menunjukkan angka dalam rupiah yang

kelihatannya bersifat pasti dan tepat, tetapi sebenarnya dasar

penyusunannya dengan standar nilai yang mungkin berbeda atau

c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi

keuangan nilai rupiah dari berbagai waktu atau tanggal yang lalu

dimana daya beli uang tersebut berubah dibandingkan dengan

tahun-tahun sebelumnya sehingga kenaikan volume penjualan yang

dinyatakan dalam rupiah belum tentu menunjukkan unit yang dijual

semakin besar, mungkin kenaikan itu disebabkan turunnya nilai uang

yang diikuti dengan kenaikan tingkat inflasi.

d. Laporan keuangan tidak dapat mencerminkan berbagai fakta yang

dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena

faktor-faktor tersebut tidak dapat dinyatakan dalam satuan uang.

2.2.6 Analisis Laporan Keuangan

Analisis laporan keuangan adalah aplikasi dari alat dan teknik analitis

untuk laporan keuangan bertujuan umum dan data-data yang berkaitan

untuk mmenghasilkan estimasi dan kesimpulan yang bermanfaat dalam

analisis bisnis. Analisis laporan keuangan mengurangi ketergantungan pada

firasat, tebakan, dan intuisi dalam pengambilan keputusan. Analisis ini

mengurangi ketidakpastian analisis bisnis dengan tidak mengurangi

perlunya penilaian ahli, namun menyediakan dasar yang sistematis dan

Kegiatan analisis laporan keuangan ini sangat berguna sebagai

informasi. Tujuan laporan Keuangan menurut Bernstein (1983) dalam buku

Harahap (1998:19) adalah sebagai berikut :

1. Screening

Analisa dilakukan dengan tujuan untuk mengetahui situasi dan kondisi

perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

2. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya.

3. Forcasting

Analisa digunakan untuk meramalkan kondisi keuangan perusahaan di

masa yang akan datang.

4. Diagnosis

Analisa dimaksud untuk melihat kemungkinan adanya

masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau

masalah lain dalam perusahaan.

5. Evaluation

Analisa dilakukan untuk menilai prestasi manajemen dalam mengelola

perusahaan.

Dengan kata lain, kegiatan analisa laporan keuangan akan dapat

memberikan informasi mengenai kinerja perusahaan. Kinerja perusahaan

akan terlihat dari tiap laporan keuangan yang merupakan kumpulan

2.2.7 Analisa Rasio Keuangan

Dalam melakukan analisa laporan keuangan biasanya membutuhkan

ukuran tertentu untuk mengukur dan menilai kinerja perusahaan. Ukuran

yang digunakan dalam analisa laporan keuangan adalah berupa Rasio

Keuangan. Menurut Riyanto (2001:329), Rasio Keuangan merupakan alat

yang dinyatakan dalam “arithmetical terms” yang dapat digunakan untuk

menjelaskan hubungan antara dua macam data finansiil.

Analisa rasio keuangan memiliki keunggulan dibanding teknik analisa

lainnya. Keunggulan (Harahap, 1998:298) tersebut adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi.

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodic atau “time

series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di

Disamping keunggulan yang dimiliki analisa rasio ini, teknik ini juga

memiliki beberapa keterbatasan yang harus disadari sewaktu

penggunaannya agar kita tidak salah dalam penggunaannya. Adapun

keterbatasan analisa rasio itu adalah (Harahap, 1998:298-299):

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik ini seperti :

3. Jika data untuk menghitung rasio tidak tersedia maka akan

menimbulkan kesulitan menghitung rasio.

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. oleh karenanya jika dilakukan

perbandingan bisa menimbulkan kesalahan.

2.2.8 Kinerja Perusahaan

2.2.8.1Pengertian Kinerja Perusahaan

Kinerja perusahaan adalah suatu tampilan tentang kondisi financial

perusahaan selama periode waktu tertentu. Kinerja bank ini merupakan

ukuran keberhasilan bagi direksi bank tersebut, sehingga apabila kinerja ini

buruk bukan tidak mungkin para direksi ini akan diganti dan kinerja ini juga

merupakan pedoman hal-hal apa saja yang perlu diperbaiki dan bagaimana

suatu perusahaan pada umumnya berfokus pada laporan keuangan serta data

non keuangan lain.

Pengukuran kinerja adalah penentuan secara periodik tampilan

perusahaan yang berupa kegiatan operasional, struktur organisasi dan

karyawan berdasarkan sasaran, standard dan kriteria yang telah ditetapkan

sebelumnya (Mulyadi, 2000:415). Kinerja perusahaan dapat diukur dari

laporan keuangan yang dikeluarkan secara periodik. Laporan keuangan

berupa neraca, rugi-laba, arus kas, dan perubahan modal yang secara

bersama-sama memberikan suatu gambaran tentang posisi keuangan

perusahaan. Informasi yang terkandung dalam laporan keuangan digunakan

investor untuk memperoleh perkiraan tentang laba dan deviden dimasa

mendatang dan resiko atas penilaian tersebut (Weston dan Brigham, 1993)

Kamus besar Bahasa Indonesia mendefinisikan kinerja (perfomance)

adalah sesuatu yang dicapai atau prestasi yang diperlihatkan. Menurut

Machfoedz (1999) dalam jurnal Merkusiwati (2007), bahwa kinerja

keuangan dapat diukur dengan efisiensi, sedangkan efisiensi bisa diartikan

rasio perbandingan antara masukan dan keluaran. Dengan pengeluaran biaya

tertentu diharapkan dapat memperoleh hasil yang optimal atau dengan hasil

tertentu diharapkan mengeluarkan biaya seminimal mungkin. Mahfoedz

(1999) juga menerangkan bahwa kinerja keuangan perusahaan diukur

2.2.8.2Manfaat Penilaian Kinerja Perusahaan

Menurut Mulyadi (2001:416), penilaian kinerja dimanfaatkan oleh

manajemen untuk :

a. Mengelola operasi secara efektif dan efisien melalui pemotivasian

karyawan secara umum.

b. Membantu pengambilan keputusan yang bersangkutan dengan,

seperti: promosi, transfer, dan pemberhentian.

c. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan

dan untuk menyediakan kriteria seleksi dan evaluasi program

pelatihan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

2.2.8.3Penilaian Kinerja Perusahaan

Ukuran kinerja keuangan perusahaan dapat digunakan mengukur

kinerja kuantitatif terdapat tiga macam, yaitu: (Mulyadi, 2001:434-435)

a. Ukuran kriteria tunggal (Single Criterium)

Ukuran ini merupakan suatu ukuran untuk menilai kinerja yang hanya

menggunakan satu ukuran untuk menilai kinerja manajer.

b. Ukuran kriteria beragam (Multiple Criterium)

Ukuran kriteria beragam merupakan cara untuk mengatasi kelemahan

ini adalah agar manajer yang diukur kinerjanya mengarahkan

usahanya kepada berbagai kriteria kinerja.

c. Ukuran kriteria gabungan (Composite Criterium)

Ukuran ini merupakan ukuran kinerja yang menggunakan berbagai

macam ukuran, memperhitungkan bobot masing-masing ukuran dalam

pengukuran kinerja.

2.2.8.4Profitabilitas (ROA)

Dari keempat rasio diatas yang berkaitan dengan kepentingan analisis

profitabilitas perusahaan adalah dengan menggunakan Rasio Profitabilitas

berupa Return on Assets (ROA).

Pengembalian atas Aktiva (Return on Assets) digunakan untuk

mengukur kemampuan manajemen dalam memperoleh profitabilitas dan

manajeril efisiensi overal (Kasmir, 2000:281). ROA menunjukkan

kemampuan manajemen bank dalam menghasilkan income dari pengelolaan

asset yang dimiliki (Yuliani, 2007). ROA yang tinggi menunjukkan efisiensi

manajemen asset, yang berarti efisiensi manajemen dapat menciptakan laba

perusahaan (Hanafi dan Halim, 2005:85). ROA yang tinggi berarti

profitabilitas juga tinggi, maka perusahaan sukses dalam menghasilkan laba,

dengan pencapaian laba yang tinggi itulah investor dapat mengharapkan

keuntungan yang berasal dari distribusi bunga. Dan sebaliknya, ROA yang

rendah berarti profitabilitas perusahaan juga rendah, dengan rendahnya

mengalami penurunan tingkat laba. Begitu pula pendapat Yuliani (2007),

Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai

bank sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin

kecil.

Return On Asset (ROA) atau yang sering disebut juga Return On

Investment (ROI) diperoleh dengan cara membandingkan net income

terhadap total asset. Rumus dari Rasio Return On Asset (ROA) adalah

sebagai berikut :

ROA = Laba bersih sebelum pajak X 100% Total aktiva

2.2.9 Penilaian Kesehatan Bank Menurut Metode CAMEL

Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk

melakukan kegiatan operasional perbankan secara normal & mampu

memenuhi semua kewajibannya dengan baik dan sesuai dengan peraturan

perbankan yang berlaku (Susilo, 2000:22). Kesehatan suatu bank

merupakan kepentingan semua pihak yang terkait, baik pemilik, pengelola

bank, masyarakat pengguna jasa bank. Pentingnya tingkat kesehatan ini

untuk perusahaan adalah dapat dipergunakan sebagai salah satu alat untuk

menetapkan strategi dan kebijakan yang akan datang untuk meningkatkan

efisiensi dalam menjalankan usahanya, sehingga kemampuan untuk

potensi kebangkrutan. Selain itu dengan tingkat kesehatan keuangan, maka

akan dapat dinilai kemampuan perusahaan untuk memenuhi semua

kewajiban-kewajibannya.

Bank Indonesia sebagai pengawas bank di Indonesia, bertanggung

jawab untuk mengawasi rambu-rambu perbankan pada jalur yang benar dan

melakukan pengawasan prudential. Menurut Gandapraja (2004:34),

pengawasan yang dilakukan Bank Indonesia tersebut dilakukan agar dapat

mengendalikan risiko yang timbul dan kegiatan bank, sehingga bisa

diharapkan terwujudnya bank yang aman dan sehat, serta mendukung

terciptanya keamanan dan kesehatan sistem perbankan. Wujud pengawasan

Bank Indonesia adalah dengan melakukan penilaian terhadap sehat atau

tidak sehatnya suatu bank dengan menggunakan pendekatan CAMEL, yaitu

Capital, Asset, Management, Earning, dan Liquidity.

Penilaian kesehatan bank telah ditentukan oleh Bank Indonesia yaitu

kepada bank-bank diharuskan membuat laporan baik yang bersifat rutin

maupun secara berkala mengenai seluruh aktivitasnya dalam suatu periode

tertentu. Penilaian untuk menentukan kondisi suatu bank biasanya

menggunakan analisis CAMEL (Kasmir, 2008 : 50-53).Dalam penelitian ini

rasio yang digunakan adalah rasio berdasarkan ketentuan Bank Indonesia

mengenai penilaian tingkat kesehatan bank, yaitu dengan rasio CAMEL

(capital(modal), asset quality (aktiva) modal (management),

masing-masing aspek tersebut meliputi : Komponen-komponen CAMEL sebagai

variabel pengukur kesehatan perbankan dijelaskan sebagai berikut :

1. Permodalan (capital)

Modal merupakan faktor yang penting dalam rangka pengembangan

usaha dan untuk menampung risiko kerugiannya. Modal berfungsi

untuk membiayai operasi, sebagai instrumen untuk mengantisipasi

rasio, dan sebagai alat untuk ekspansi usaha. Aspek permodalan

dimaksudkan untuk mengetahui bagaimana atau berapa modal bank

tersebut telah memadai untuk menunjang kebutuhannya (Merkusiwati,

2007).

Rasio Permodalan dapat dihitung dengan rumus berikut:

CAR = Modal

AktivaTer timbangMenur utRisiko 100 %

2. Kualitas Asset (asset quality)

Kualitas Aktiva Produktif (KAP) untuk memastikan kualitas asset

yang dimiliki bank dan nilai real dari asset tersebut. Kemerosotan

kualitas dan nilai asset merupakan sumber erosi terbesar bagi modal

bank (Gandapraja, 2004:34).

Rasio yang dapat dihitung adalah dengan rumus berikut:

3. Manajemen (management)

Untuk memastikan kualitas dan tingkat kedalaman penerapan prinsip

manajemen bank yang sehat, terutama yang terkait dengan manajemen

risiko. Manajemen yang kompeten dan memiliki integritas yang tinggi

merupakan ujung tombak atau pemeran terdepan dari pertahanan atas

risiko (Gandapraja, 2004:34).

Penilaian manajemen mencakup dua komponen, yaitu:

a. Manajemen umum, dimana manajemen umum ini meliputi :

strategis/sarana,struktur, system, sumber daya manusia,

kepemimpinan, dan budaya kerja. Dimana aspek tersebut

merupakan faktor-faktor yang turut mempengaruhi tingkat

kesehatan bank dalam operasionalnya.

b. Manajemen Risiko, meliputi Resiko likuiditas, resiko pasar,

resiko kredit, resiko pemilik dan pengurus. Resiko tersebut

merupakan suatu kendala yang apabila tidak diperhatikan dan

tidak dikendalikan akan mempengaruhi kesehatan bank.

Dalam mendapatkan nilai faktor manajemen ini adalah dengan

cara mengukur kemampuan keseluruhan manajemen bank melalui

pemberian pertanyaan dan dari pertanyaan tersebut akan dinilai sesuai

dengan skala yang telah ditentukan. Untuk pemberian pertanyaan

tersebut dipercayakan oleh Bank Indonesia. Sehingga dalam analisis