PENGARUH

CURRENT RATIO

(CR),

DEBT TO

EQUITY

(DER),

NET PROFIT MARGIN

(NPM),

PRICE

EARNING RATIO

(PER) TERHADAP HARGA SAHAM

DENGAN

EARNING PER SHARE

(EPS) SEBAGAI

VARIABEL MODERASI

(Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Dalam Daftar Efek Syari’ah (DES) Tahun 2007-2013)

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi

Syari’ah

Oleh:

ANY NOVIANTI

NIM 21310033

JURUSAN

SYARI’AH

PROGRAM STUDI PERBANKAN

SYARI’AH

-S1

SEKOLAH TINGGI AGAMA ISLAM NEGERI

SALATIGA

MOTO DAN PERSEMBAHAN

MOTO

KEAJAIBAN PASTI AKAN DATANG BILA

KERJA KERAS ITU ADA

BERUSAHA TERUS TANPA MENYERAH

KARENA JERIH PAYAH ITU INDAH

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada:

Allah SWT yang telah memberikan kelancaran,

dan kemudahan dalam melakukan penulisan

skripsi ini.

Orang tua ku yang telah mendoakan,

menyayangi dan mendidikku, ku haturkan

terima kasih sedalam-dalamnya.

hentinya diberikan kepada ku ku haturkan

terimakasih sedalam-dalamnya .

Mbaku Asti Rahayu, sekali lagi tiada hentinya

ku ucapkan rasa syukurku kepada Allah karena

telah memberikan sesosok kakak yang baik,

yang telah banyak berjasa untukku, berjuang

untuku, dan menjadi motivatorku selama ini.

Mas ku Agus Rianto, dan keponakan ku Adit,

Ina yang telah memberikan dukungan penuh

kepadaku.

KATA PENGANTAR

Alhamdulillahi robbil alamin. Segala puji syukur penulis haturkan kehadirat Allah SWT

atas rahmat dan hidayah-Nya, sehingga penelitian dan penulisan skripsi dengan judul "

PENGARUH CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN

(NPM), DAN PRICE EARNING RATIO (PER) TERHADAP HARGA SAHAM DENGAN EARNING

PER SHARE (EPS) SEBAGAI VARIABEL MODERASI (Studi Kasus Pada Perusahaan

Manufaktur Yang Terdaftar Dalam Daftar Efek Syari’ah (DES) Tahun 2007-2013)" telah

dapat dilaksanakan dan diselesaikan. Skripsi ini disusun untuk memenuhi kewajiban dan

melengkapi syarat akhir guna memperoleh gelar sarjana dalam ilmu-ilmu Syari’ah di

Sekolah Tinggi Agama Islam Negeri Salatiga.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini banyak

menghadapi kesulitan-kesulitan, namun berkat pertolongan Allah SWT dan bimbingan,

saran, bantuan serta dorongan dari berbagai pihak, penulis dapat menyelesaikan skripsi

ini.

Maka dari itu, perkenankanlah penulis menghaturkan terima kasih yang tak

terhingga dalam kesempatan ini, kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Ketua STAIN Salatiga

2. Ibu Hikmah Endraswati, S.E, M.S.i selaku Dosen Pembimbing, atas segala bimbingan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Current Ratio (CR),

Debt To Equity Ratio (DER), Net Profit Margin (NPM), Price Earning Ratio

(PER), Earning Per Share (EPS) dan SIZE terhadap harga saham dengan Earning Per Share (EPS) Sebagai Variabel Moderasi Pada Perusahaan Manufaktur Yang Terdaftar Dalam Daftar Efek Syari’ah Tahun 2007-2013. Pengumpulan data dilakukan dengan cara dokumentasi laporan keuangan dari Indonesia Capital Market Directory (ICMD), dan annual report yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) di www.idx.com

Populasi dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 2007-2013 sejumlah 164 perusahaan. Sampel dipilih dengan metode purposive sampling. Jumlah sampel penelitian ini adalah 46 perusahaan. Metode yang digunakan dalam penelitian ini adalah analisis regresi berganda.

Berdasarkan hasil penelitian ini menunjukan bahwa secara simultan variabel Current Ratio (CR), Debt To Equity Ratio (DER), Net Profit Margin

(NPM), Price Earning Ratio (PER), Earning Per Share (EPS) dan SIZE

berpengaruh signifikan terhadap harga saham dengan nilai signifikasi 0.000. sedangkan secara parsial hanya Price Earning Ratio (PER), Earning Per Share

(EPS) dan SIZE yang signifikan terhadap harga saham dengan masing-masing besarnya signifikan adalah Price Earning Ratio (PER) sebesar 0.000, Earning Per Share (EPS) sebesar 0.000 dan SIZE sebesar 0.013. Pada pengujian hipotesis kedua hanya variabel Net Profit Margin (NPM) saja yang diperkuat hubunganya oleh Earning Per Share (EPS) terhadap harga saham dengan nilai signifikasi 0.022.

Kata Kunci: Current Ratio (CR), Debt To Equity Ratio (DER), Net Profit Margin

(NPM), Price Earning Ratio (PER), Earning Per Share (EPS), SIZE

DAFTAR ISI

LEMBAR BERLOGO ... i

HALAMAN SAMPUL ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN KELULUSAN ... iv

PERNYATAAN KEASLIAN TULISAN ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... viii

ABSTRAK ... x

DAFTAR ISI ... ix

DAFTAR TABEL ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 15

C. Pembatasan Masalah ... 17

D. Tujuan Penelitian ... 17

E. Manfaat Penelitian ... 19

BAB II TINJAUAN PUSTAKA

A. Landasan Teori

1. Gambaran Umum Pasar Modal ... 21

2. Daftar Efek Syari’ah (DES) ... 23

3. Saham ... 26

4. Penilaian Harga Saham ... 28

5. Laporan Keuangan ... 31

6. Rasio Keuangan ... 32

B. Penelitian Terdahulu ... 34

C. Perumusan Hipotesis dan Kerangka Pikir 1. Perumusan Hipotesis ... 38

2. Kerangka Pemikiran ... 45

BAB III METODE PENELITIAN A. Data dan Sumber Data ... 47

B. Metode Pengumpulan Data ... 47

C. Populasi dan Sampel Penelitian ... 47

D. Definisi Operasional ... 49

E. Analisis Data ... 54

1) Uji Normalitas ... 66

2) Uji Heterokedastisitas ... 67

3) Uji Autokorelasi ... 68

4) Uji Multikolinieritas ... 68

c. Pengujian Hipotesis Pertama 1) Interpretasi Persamaan ... 70

2) Uji Koefisien Determinasi (R2) ... 72

3) Uji Signifikasi Simultan (Uji F) ... 72

4) Uji Signifikasi Parsial (Uji t) ... 72

d. Pengujian Hipotesis Kedua 1) Uji Normalitas ... 80

2) Uji Heterokedastisitas ... 81

3) Uji Autokorelasi ... 82

4) Uji Multikolinieritas ... 83

e. Interpretasi Hasil Pengujian Hipotesis Kedua ... 84

BAB V PENUTUP A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 89

C. Implikasi Penelitian ... 90

D. Saran ... 91

DAFTAR PUSTAKA

DAFTAR TABEL

1. Tabel 1.1 Research Gap Penelitian ... 12

2. Tabel 2.1 Penelitian Sebelumnya ... 37

3. Tabel 3.1 Daftar Sampel Perusahaan ... 49

4. Tabel 3.1 Kriteria Pengujian Ada Tidaknya Autokorelasi ... 57

5. Tabel 4.1 Deskriptif Statistik ... 62

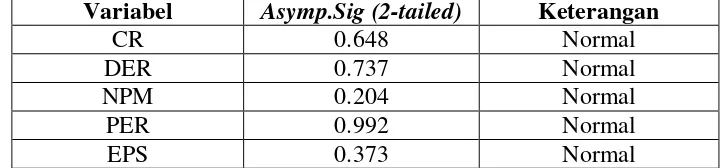

6. Tabel 4.2 One Sample Kolmogorv-Smirnov Test ... 66

7. Tabel 4.3 Hasil Uji Heteroskedastisitas ... 67

8. Tabel 4.4 Hasil Uji Multikolinieritas ... 69

9. Tabel 4.5 Hasil Uji Regresi ... 69

10.Tabel 4.6 Hasil Uji Heterokedastisitas ... 81

11.Tabel 4.7 Hasil Uji Autokorelasi Sebelum Perbaikan ... 82

12.Tabel 4.8 Hasil Uji Autokorelasi Setelah Perbaikan ... 83

13.Tabel 4.9 Hasil Uji Multikolinieritas MRA ... 83

14.Tabel 4.10 Hasil Uji Multikolinieritas Uji Residual ... 84

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal di Indonesia awalnya dipandang belum memiliki peranan penting bagi perekonomian Indonesia. Hal ini dikarenakan masih

kurangnya pengetahuan masyarakat tentang pasar modal dan rendahnya minat masyarakat dalam berinvestasi di pasar modal. Namun dengan

berjalannya waktu mulai meningkatnya pengetahuan masyarakat terhadap investasi, dan munculnya kebijakan pemerintah mengenai investasi. Pasar modal yang sekarang berkembang di Indonesia saat ini mengalami

kemajuan yang cukup signifikan, kemajuan itu terlihat dari meningkatnya volume perdagangan, dan jumlah emiten dari waktu ke waktu (Andri, 2013:1).

Menurut Fakhruddin dalam Tomi (2011:1) pasar modal kini memiliki peranan penting bagi suatu negara dalam bidang

perekonomiannya temasuk di Indonesia. Hal ini dikarenakan pasar modal mempunyai dua fungsi yaitu fungsi ekonomi dan fungsi keuangan. Fungsi pasar modal dalam segi ekonomi adalah pasar modal sebagai fasilitas

untuk menghubungkan pihak yang membutuhkan dana dan pihak yang kelebihan dana (investor). Sedangkan fungsi keuangan yaitu memberikan

Menurut Jogiyanto (2009:111) menjelaskan bahwa investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya pada saat ini untuk memperoleh sejumlah keuntungan di masa yang akan datang. Salah

satu sarana atau tempat untuk melakukan investasi adalah pasar modal. Tempat untuk menghubungkan atau mempertemukannya dilaksanakan

berdasarkan suatu lembaga resmi yang disebut dengan bursa efek. Salah satu efek yang diperjualkan belikan adalah saham.

Investasi dalam bentuk saham dirasa memiliki resiko yang cukup tinggi. Investor tidak mengetahui secara pasti resiko apa yang akan dialami. Oleh sebab itu investor memerlukan informasi dan juga alat

pengukur kinerja perusahaan yang tepat agar dapat memilih saham mana yang harus dipilih. Harga saham peka dengan perubahan-perubahan yang

terjadi baik perubahan dalam negeri maupun luar negeri (Fernando Pasaribu, 2008).

Nezky (2013:90) mengemukakan salah satu resiko luar negeri yang

berpengaruh terhadap pasar modal adalah krisis ekonomi yang melanda Amerika Serikat pada pertengahan tahun 2007 dan memuncak pada

September 2008 yang ditandai dengan kebangkrutan beberapa lembaga keuangan dan perusahaan besar lainnya. Salah satunya adalah perusahaan Lehman Brother.

Awal mula terjadinya krisis ekonomi di Amerika Serikat adalah kredit macet sektor perumahan. Amerika Serikat bermaksud menekan

rumah. Akan tetapi hal tersebut justru memberikan dampak negatif dengan defisitnya anggaran di Amerika Serikat, karena masyarakat yang tidak mampu membayar cicilan rumah. Hal itu lama kelamaan menimbulkan

krisis kredit perumahan dan menyebabkan penarikan dana secara besar-besaran oleh investor dari berbagai sektor perekonomian yang

menyebabkan tersendatnya perekonomian di Amerika Serikat (Ridho, 2009:2).

Dengan penarikan dana secara besar-besaran oleh investor menyebabkan runtuhnya nilai saham perusahaan-perusahaan di Amerika Serikat. Krisis ekonomi di Amerika Serikat tidak hanya mempengaruhi

perekonomian Amerika Serikat, tetapi juga mempengaruhi perekonomian dunia dan harga saham di seluruh dunia.

Mulya (2011:1) menjelaskan krisis ekonomi di Amerika Serikat mengakibatkan pengeringan likuiditas sektor perbankan dan insitusi keuangan non bank yang disertai berkurangnya transaksi disektor

keuangan. Hal itu memaksa para investor dari institusi keuangan Amerika Serikat untuk melepas kepemilikan saham mereka di pasar modal

Indonesia untuk memperkuat likuiditas instusi keuangan mereka. Keadaan tersebut menyebabkan jatuhnya nilai saham dan mengurangi volume penjualan saham di pasar modal Indonesia.

Saham yang diperdagangkan memiliki berbagai jenis dan terjadi pengelompokan sesuai dengan kriterianya. Salah satu pengelompokan

perusahaan yang operasionalnya tidak bertentangan dengan syari’ah Islam. Kelompok saham syari’ah berada pada ruang lingkup pasar modal

syari’ah, salah satunya adalah Daftar Efek Syari’ah (DES). Daftar Efek

Syari’ah pertama kali dikeluarkan oleh BAPEPAM & LK periode pertama

tanggal 12 September 2007 (Abied, 2013:1).

Dalam aktivitas pasar modal, harga saham merupakan faktor yang sangat penting dan perlu diperhatikan oleh para investor karena harga

saham menunjukan prestasi emiten. Harga saham juga menunjukan nilai perusahaan, dengan semakin tinggi harga saham suatu perusahaan maka tinggi pula nilai perusahaan tersebut dan sebaliknya (Firdaus, 2013:3).

Karena itu untuk penilaian saham investor dapat melihat kondisi keuangan perusahaan.

Salah satu tolak ukur keberhasilan suatu perusahaan adalah kondisi keuangan perusahaan secara keseluruhan. Kinerja perusahaan yang baik akan memberikan dampak positif bagi perkembangan perusahaan itu

sendiri dan tentu akan menarik minat investor. Untuk menilai kinerja perusahaan dapat dengan menggunakan analisis rasio keuangan. Rasio

keuangan juga dapat digunakan untuk memprediksi harga saham (Tomi, 2011:3). Harga saham dipengaruhi oleh kinerja perusahaan karena kinerja yang baik akan menaikkan nilai harga saham, dan penilaian ini dapat

dilakukan dengan melakukan analisis teknikal dan fundamental.

Analisis teknikal menggunakan data perubahan harga di masa lalu

datang. Sedangkan analisis fundamental berkaitan dengan penilaian kinerja perusahaan tentang efektifitas dan efisien perusahaan dalam mencapai sasaran. Dapat disimpulkan bahwa analisis fundamental

memiliki hubungan kausalitas terhadap nilai perusahaan melalui indikator harga saham dan struktur modal perusahaan (Harmono, 2009:111).

Dengan menggunakan analisis fundamental ini dapat membantu investor untuk menilai apakah saham ini layak dibeli atau tidak. Salah satu cara

untuk menilai kinerja keuangan perusahaan adalah dengan melihat laporan keuangan perusahaan.

Laporan keuangan perusahaan adalah hasil laporan keuangan

selama periode tertentu yang digunakan sebagai informasi bagi calon investor sebelum menanamkan modalnya. Informasi laporan keuangan

yang diterbitkan perusahaan merupakan jenis informasi yang paling mudah didapatkan. Laporan keuangan sangat berguna bagi investor untuk menentukan keputusan investasi yang terbaik dan menguntungkan

(Tandelilin, 2010:364-365).

Untuk menganalisis laporan keuangan biasanya dengan

menggunakan rasio-rasio keuangan. Yudiana (2011:57) mengungkapkan bahwa rasio keuangan dapat berguna sebagai pedoman investor untuk menyediakan informasi posisi keuangan dan kinerja di masa lalu dan

masa yang akan datang. Rasio keuangan terdiri dari lima jenis yaitu rasio likuiditas (liquidity ratio), rasio aktivitas (activity ratio), rasio solvabilitas

Darsono (2005:51) menjelaskan tentang komponen-komponen masing-masing rasio. Rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban

jangka pendeknya. Adapun rasio likuiditas diantaranya adalah Current Ratio (CR), Quick Ratio (QR), Net Working Capital (NWC), dan Defensive Interval Ratio (DIR). Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan

penjualan, pembelian dan kegiatan lainnya, rasio aktivitas terdiri dari

Receivable Turnover, Total Asset Turn Over (TATO) dan Inventory Turnover.

Rasio solvabilitas atau leverage adalah rasio yang mengukur kemampuan perusahaan dalam membayar kewajiban jangka panjangnya

dan rasio ini terdiri dari Debt to Equity Ratio dan Debt Ratio. Rasio pasar menggambarkan kemampuan perusahaan dalam mengukur harga pasar terhadap nilai saham perusahaan, yang termasuk dalam rasio ini

diantaranya Price Earning Ratio dan Price Book Value. Rasio profitabilitas yang merupakan rasio untuk mengukur kemampuan

perusahaan dalam mendapatkan laba dari kegiatan operasinya yang sering dibicarakan Return On Equity (ROE), Earning Per Share dan Return On Investement (ROI).

Menurut Harahab (2007:299) rasio umumnya yang dikenal dan populer adalah rasio likuiditas, solvabilitas/leverage, dan

Sugiono dalam Kabo (2012:1) mengatakan perusahaan dikatakan mempunyai kinerja yang baik atau tidak dapat diukur dengan kemampuan perusahaan untuk memenuhi kewajiban (utang) yang akan jatuh tempo

(liquidity), kemampuan perusahaan untuk menyusun struktur pendanaan, yaitu perbandingan antara utang dan modal (leverage), kemampuan perusahaan untuk memperoleh keuntungan (profitability).

Mengukur perusahaan dalam memenuhi kewajibannya dalam

jangka pendek dapat dengan menggunakan rasio likuiditas, dan Munawir (2002:72) menyatakan bahwa salah satu rasio yang dapat dijadikan indikator tingkat likuiditas adalah Current Ratio (CR). Semakin tinggi CR maka semakin kecil resiko kegagalan perusahaan dalam memenuhi seluruh kewajiban jangka pendeknya. Menyusun pendanaan dengan menggunakan

rasio leverage untuk menilai batasan dalam meminjam uang, dan rasio yang biasa digunakan adalah Debt To Equity Ratio (DER).

Kemampuan perusahaan dalam memperoleh laba dapat dilakukan

dengan menggunakan rasio profitabilitas. Salah satunya adalah Net Profit Margin (NPM), merupakan rasio yang menghitung sejauh mana perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu. Menurut Syafitri (2004:304) dalam Antok, semakin besar persentase pendapatan bersih atau laba bersih yang diperoleh dari setiap penjualan,

Tandelilin (2010:372) menjelaskan Earning Per Share (EPS) merupakan komponen penting yang harus diperhatikan, karena EPS menunjukan besarnya laba bersih perusahaan yang siap dibagikan bagi

semua pemegang saham perusahaan, dan biasanya investor tertarik dengan menggunakan dasar saham yang dimiliki. Sehingga Earning Per Share

(EPS) merupakan komponen penting dalam melakukan analisis perusahaan.

Komponen kedua yang dianggap penting menurut Tandelilin (2010:375) setelah Earning Per Share (EPS) adalah Price Earning Ratio

(PER). Informasi Price Earning Ratio (PER) menunjukan besarnya harga setiap satu rupiah earning perusahaan. Di samping itu Price Earning Ratio

(PER) juga merupakan ukuran harga relatif dari sebuah harga perusahaan.

Menurut Stevani (2010:17) ukuran perusahaan dapat menggunakan total aktiva, penjualan atau modal dari perusahaan tersebut. Ketiga variabel ini dapat mewakili untuk mengetahui seberapa besar perusahaan

tersebut. Semakin besar aktiva maka semakin besar modal yang ditanam. Dengan begitu semakin besar pula perusahaan tersebut dikenal oleh

masyarakat.

Penelitian mengenai pengaruh rasio keuangan terhadap harga saham telah banyak dilakukan dengan menggunakan variabel dan hasil

yang berbeda-beda pula. Penelitian mengenai rasio CR telah banyak dilakukan, salah satunya adalah Hendra Adhitya W (2013) melakukan

dalam BEI tahun 2009-2011 menggunakan analisis regresi linier sederhana dan regresi linier berganda, dengan hasil bahwa CR positif signifikan terhadap harga saham. Akan tetapi hal ini berbeda dengan hasil penelitian

yang dilakukan oleh Vice Law R dan Lauw Tjun T (2011) pada perusahaan LQ45 tahun 2006-2009 dengan menggunakan regresi berganda

dengan hasil positif tidak signifikan dan Oktavia D dan Ervita S (2013) pada perusahaan LQ45 tahun 2009-2011 secara statistik derkriptif dan

statik inferensial yang meliputi analisis regresi berganda dengan hasil CR negatif tidak signifikan terhadap harga saham.

Debt To Equity Ratio (DER) merupakan kewajiban perusahaan dalam jangka panjang. Seharusnya dengan tinggi DER maka menyebabkan harga saham suatu perusahaan rendah. Sesuai dengan

penelitian yang dilakukan Jatnika Dwi (2011) pada perusahaan di sektor pertanian tahun 2003-2008 dengan menggunakan analisis yang sama yaitu regresi panel data dengan hasil menunjukan bahwa DER dengan hasil

negatif signifikan terhadap harga saham. Berbeda dengan penelitian yang dilakukan oleh Andri Prasetyo (2013) yang menyatakan bahwa DER

berpengaruh signifikan terhadap harga saham pada perusahaan manufaktur pada BEI 2009-2011, dengan menggunakan analisis regresi linier berganda oleh Stella (2009) pada perusahaan LQ45 tahun 2004-2006

dengan hasil negatif signifikan dengan analisis regresi panel data.

Yuneita A (2012) melakukan penelitian tentang salah satu rasio

perbankan yang Listing di BEI. Periode tahun yang digunakan tahun 2006-2010 dengan menggunakan metode regresi linier berganda. Hasilnya menunjukan bahwa Net Profit Margin (NPM) positif signifikan terhadap harga saham. Penelitian ini sesuai dengan yang dilakukan oleh Atika, Arfan, dan Jalaludin (2013) pada perusahaan manufaktur yang terdaftar

dalam BEI periode tahun 2007-2009 dengan menggunakan metode regresi linier berganda dengan hasil Net Profit Margin (NPM) positif signifikan. Tetapi berbeda dengan penelitian yang dilakukan oleh Antok B (2012) pada perusahaan pertambangan tahun 2005-2009, metode yang digunakan adalah regresi linier berganda. Hasil penelitiannya menunjukan positif dan

tidak signifikan terhadap harga saham.

Penelitian terhadap Price Earning Ratio (PER) juga banyak dilakukan. Seperti yang telah dilakukan oleh Dorothe R, Arpiatni, dan Saryadi (2014) yang meneliti dengan menggunakan salah satu rasio Price Earning Ratio (PER) terhadap harga saham pada perusahaan sektor pertambangan yang terdaftar dalam BEI tahun 2010-2012 dengan menggunakan metode regresi linier berganda. Hasil menunjukan bahwa

Price Earning Ratio (PER) berpengaruh positif dan signifikan terhadap harga saham. Sedangkan Gusti Ayu dan Gede Merta (2014) dengan menggunakan metode regresi berganda pada perusahaan manufaktur yang

terdaftar dalam BEI tahun 2008-2012. Hasil penelitian menunjukan bahwa

Untuk penelitian terhadap EPS, sebagian besar penelitian yang telah dilakukan, menunjukan bahwa EPS berpengaruh signifikan terhadap harga saham. Seperti penelitian yang dilakukan oleh Widaningsih (2013)

pada perusahaan LQ45 tahun 2010-2011 dan E. Amaliah (2013) yang melakukan penelitian pada perusahaan Property dan Real Estate tahun (2008-2011) dengan hasil EPS positif signifikan terhadap harga saham. Arman M (2013) mengungkapkan dalam penelitiannya pada perusahaan

Pertambangan 2008-2011 bahwa EPS paling dominan terhadap harga saham.

Penelitian terhadap SIZE (ukuran perusahaan) juga telah banyak dilakukan. Sebagian besar memberikan hasil yang berbeda terhadap harga saham. Seperti yang dilakukan oleh Tamara, Suhadak, dan Akhmad (2013)

yang meniliti pengaruh DR, PER, EPS dan SIZE terhadap harga saham pada perusahaan manufaktur tahun dengan periode 3 tahun, dengan hasil yang positif signifikan terhadap harga saham. Hal ini juga didukung

dengan penelitian yang dilakukan oleh Rahmat (2012) yang melakukan penelitian tentang pengaruh ukuran perusahaan dan Good Corporate Governance pada harga saham di perusahaan yang masuk corporate governance perception index tahun 2006-2009, dengan menggunakan metode analisis regresi linier berganda. Hasil dari penelitian menunjukan

bahwa ukuran perusahaan berpengaruh positif signifikan terhadap harga saham. Berbeda dengan penelitian yang dilakukan oleh Stevanie (2010)

industri barang konsumen di BEI, dengan hasil bahwa ukuran perusahaan positif tidak signifikan terhadap harga saham.

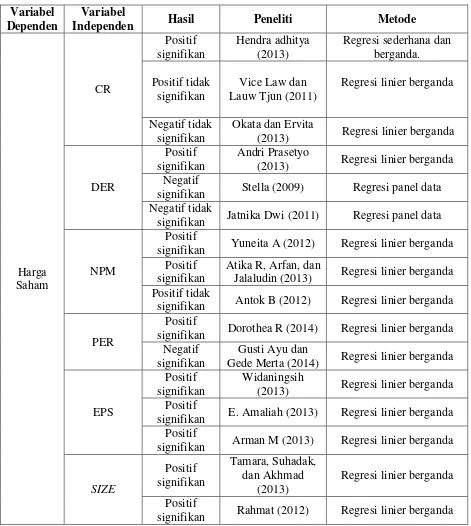

Tabel 1.1

Research Gap penelitian

Variabel Dependen

Variabel

Independen Hasil Peneliti Metode

Harga

(2013) Regresi linier berganda

DER

Positif signifikan

Andri Prasetyo

(2013) Regresi linier berganda Negatif

signifikan Stella (2009) Regresi panel data Negatif tidak

signifikan Jatnika Dwi (2011) Regresi panel data

NPM

Positif

signifikan Yuneita A (2012) Regresi linier berganda Positif

signifikan

Atika R, Arfan, dan

Jalaludin (2013) Regresi linier berganda Positif tidak

signifikan Antok B (2012) Regresi linier berganda

PER

Positif

signifikan Dorothea R (2014) Regresi linier berganda Negatif

signifikan

Gusti Ayu dan

Gede Merta (2014) Regresi linier berganda

EPS

Positif signifikan

Widaningsih

(2013) Regresi linier berganda Positif

signifikan E. Amaliah (2013) Regresi linier berganda Positif

signifikan Arman M (2013) Regresi linier berganda

SIZE

Positif Tidak

signifikan Stevanie (2010) Regresi linier berganda Sumber: Berbagai Jurnal dan skripsi

Dari hasil gap diatas, ditemukan hasil yang berbeda-beda tiap rasio

keuangan terhadap harga saham. Di satu sisi variabel tersebut memiliki pengaruh yang signifikan terhadap harga saham namum di sisi lain

variabel tersebut tidak memiliki pengaruh signifikan terhadap harga saham.

Melihat dari hasil penelitian sebelumnya yang menunjukan hasil yang bervariasi, maka pada penelitian ini penulis menggunakan variabel moderasi untuk mengetahui apakah variabel moderasi dapat memperkuat

atau memperlemah variabel independen terhadap variabel dependen.

Earning atau laba merupakan salah satu tujuan investor dalam melakukan investasi. Untuk itu informasi tentang laba sangatlah menjadi perhatian bagi para investor. Biasanya investor tertarik dengan laba atau profit dengan menggunakan dasar saham yang dimiliki. Menurut Darsono

(2005:57) rasio yang biasanya digunakan untuk melihat keuntungan dengan dasar saham adalah Earning Per Share (EPS). Earning Per Share

(EPS) bisa menggambarkan pengembalian modal untuk setiap satu lembar saham dan kinerja perusahaan. Hubungan antara laba yang diperoleh dari investasi yang ditetapkan pemegang saham diamati secara cermat oleh

komunitas keuangan.

karena itu dalam penelitian ini diduga Earning Per Share (EPS) dapat menjadi variael moderasi yang mempengaruhi hubungan antara Current Ratio (CR), Debt To Equity (DER), Net Profit Margin (NPM), Price Earning Ratio (PER) dan SIZE terhadap harga saham. Variabel Earning Per Share (EPS) sebagai variabel moderasi juga pernah digunakan oleh Irma H (2011) yang meneliti tentang analisis faktor-faktor yang mempengaruhi harga saham dengan Earning Per Share (EPS) sebagai variabel moderasi pada perusahaan Real Estate dan Property pada BEI tahun 2005-2009.

Penelitian ini dilakukan untuk mengetahui pengaruhnya terhadap

harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 2007-2012. Adanya variabel moderating adalah untuk memperkuat atau memperlemah hubungan antara variabel dependen dengan independen. Disini variabel moderasi yang digunakan adalah

Earning Per Share (EPS), merupakan laba bersih dari setiap lembar saham. Sebab investor akan melihat keuntungan yang dihasilkan dari tiap lembar saham sebelum akhirnya investor memutuskan untuk membelinya

atau tidak.

Oleh karena itu, peneliti semakin tertarik untuk melakukan penelitian kembali yang pernah dilakukan peneliti sebelumnya dengan

tahun dan varibel berbeda. Di sini peneliti menggunakan rasio keuangan

Price Earning Ratio (PER), SIZE dan Earning Per Share (EPS) sebagai varibel moderating.

Persamaan penelitian sebelumnya dengan penelitian saat ini adalah

menggunakan rasio keuangan dan perbedaannya dengan penelitian terdahulu, penelitian ini juga menggunakan regresi moderasi yaitu dengan

Uji Residual dan penelitian ini menggunakan data yang lebih terkini dengan periode penelitian tahun 2007-2013.

Berdasarkan latar belakang diatas maka penulis melakukan penelitian dengan judul “Pengaruh Current Ratio (CR), Debt To Equity (DER), Net Profit Margin (NPM), Price Earning Ratio (PER) Terhadap Harga Saham Dengan dan Earning Per Share (EPS) Sebagai Varibel Moderasi (Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Dalam Daftar Efek Syari’ah (DES) Tahun 2007-2013)”

B. Perumusan Masalah

Dari uraian latar belakang penelitian diatas maka dapat dirumuskan

pokok-pokok permasalahan yang akan dilakukan pada penelitian ini, yaitu: 1. Apakah Current Ratio (CR) berpengaruh terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar Efek

2. Apakah Debt To Equity Ratio (DER) berpengaruh terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar

Efek Syari’ah tahun 2007-2013?

3. Apakah Net Profit Margin (NPM) berpengaruh terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar

Efek Syari’ah tahun 2007-2013?

4. Apakah Price Earning Ratio (PER) berpengaruh terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar

Efek Syari’ah tahun 2007-2013?

5. Apakah Earning Per Share (EPS) berpengaruh terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar

Efek Syari’ah tahun 2007-2013?

6. Apakah Earning Per Share (EPS) memoderasi hubungan antara

Current Ratio (CR) dengan harga saham pada perusahaan

manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 200 7-2013?

7. Apakah Earning Per Share (EPS) memoderasi hubungan antara

Debt To Equity (DER) dengan harga saham pada perusahaan

manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 2007 -2013?

8. Apakah Earning Per Share (EPS) memoderasi hubungan antara

manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 2007 -2013?

9. Apakah Earning Per Share (EPS) memoderasi hubungan antara

Price Earning Ratio (PER) dengan harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 2007 -2013?

C. Pembatasan Masalah

Penelitian ini menggunanakan pembatasan sebagai berikut:

1. Data keuangan yang digunakan dari tahun 2007 sampai dengan

tahun 2013.

2. Perusahaan yang digunakan bergerak dibidang manufactur yang tergabung dalam Daftar Efek Syari’ah.

3. Harga saham mengacu pada closing price.

D. Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian ini,

maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Current Ratio (CR) terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar

2. Untuk mengetahui pengaruh Debt To Equity (DER) terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 2007-2013.

3. Untuk mengetahui pengaruh Net Profit Margin (NPM) terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam

Daftar Efek Syari’ah tahun 2007-2013.

4. Untuk mengetahui pengaruh Price Earning Share (PER) terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam

Daftar Efek Syari’ah tahun 2007-2013.

5. Untuk mengetahui pengaruh Earning Per Share (EPS) terhadap harga saham pada perusahaan manufaktur yang terdaftar dalam

Daftar Efek Syari’ah tahun 2007-2013.

6. Untuk mengetahui hubungan Earning Per Share (EPS) dalam memoderasi antara Current Ratio (CR) dengan harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar Efek Syari’ah tahun 2007-2013.

7. Untuk mengetahui hubungan Earning Per Share (EPS) dalam memoderasi antara Debt To Equity (DER) dengan harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar Efek

Syari’ah tahun 2007-2013.

pada perusahaan manufaktur yang terdaftar dalam Daftar Efek

Syari’ah tahun 2007-2013.

9. Untuk mengetahui hubungan Earning Per Share (EPS) dalam memoderasi antara Price Earning Share (PER) dengan harga saham pada perusahaan manufaktur yang terdaftar dalam Daftar

Efek Syari’ah tahun 2007-2013.

E. Manfaat Penelitian

Manfaat yang diinginkan dari penelitian ini adalah: 1. Bagi Akademisi

Dapat digunakan sebagai informasi untuk penelitian-penelitian selanjutnya khususnya tentang harga saham dan dapat berguna

sebagai bahan kajian pustaka untuk penelitian sejenis diwaktu yang akan datang.

2. Bagi Investor

Penelitian ini diharapkan dapat menjadi bahan pertimbangan dalam mengambil keputusan berinvestasi pada suatu perusahaan tertentu.

3. Bagi Pihak Lain

Penelitian ini digunakan untuk sarana, wacana, dan informasi seseorang yang dapat digunakan untuk melakukan penelitian lain

F. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini adalah sebagai berikut: BAB I : Pendahuluan

Dalam bab ini menjelaskan tentang latar belakang masalah, perumusan masalah, pembatasan masalah, tujuan

penelitian, dan manfaat dari penelitian. BAB II : Kajian Pustaka

Pada bab ini memuat tentang landasan teori yang berkaitan dengan penelitian, dan memuat tentang beberapa penelitian terdahulu yang berguna untuk memperkuat

penelitian ini dan berisi tentang kerangka penelitian. BAB III : Metode Penelitian

Pada bab ini berisi tentang metode pengambilan sampel, sumber data, metode pengumpulan data, variabel penelitian, dan metode analisis data.

BAB IV : Analisis dan Pembahasan

Bab ini merupakan pengolahan dari metode yang

digunakan. Analisis ini berguna sebagai jawaban atas permasalahan penelitian.

BAB V : Kesimpulan dan Saran

Pada bab ini merupakan bagian akhir dari penulisan ini. Seluruh hasil penelitian akan dirangkum dalam bab ini.

BAB II

KAJIAN PUSTAKA

Dalam bab ini akan dibahas tentang teori yang berhubungan dengan pasar modal, harga saham, dan rasio keuangan. Dalam bab ini juga menjelaskan penelitian terdahulu serta perumusan hipotesis berdasarkan teori yang

digunakan.

A. Landasan Teori

1. Gambaran Umum Pasar Modal

Undang-Undang Pasar Modal No. 8 Tahun 1995 menjelaskan, pasar modal adalah kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan serta lembaga dan profesi yang berkaitan

dengan efek.

Menurut Tandelilin (2010:26-27) pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara mempejual belikan sekuritas. Sedangkan menurut Nafik (2009:145) pasar modal adalah tempat

pertemuan antara penawaran dan permintaan surat berharga. Di tempat inilah para pelaku pasar yang punya kelebihan dana (surplus fund)

melakukan investasi dalam surat berharga yang ditawarkan oleh

Dengan demikian, pasar modal juga bisa diartikan sebagai pasar yang memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi. Tempat dimana

terjadinya jual-beli sekuritas disebut dengan bursa efek. Pasar modal dapat juga berfungsi sebagai lembaga perantara (intermediaries).

Fungsi ini menunjukan peran penting pasar modal dalam menunjang perekonomian karena pasar modal dapat menghubungkan pihak yang

mempunyai kelebihan dana. Disamping itu pasar modal juga mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat

memilih alternatif investasi yang memberikan return yang optimal (Tandelilin. 2010:27).

Nafik (2009:148) mengemukakan, sebagai sarana pertemuan antara berbagai pelaku usaha, pasar modal memiliki beberapa peranan dan manfaat. Peranan penting pasar modal dalam aktivitas perekonomian

suatu negara adalah:

a. Sebagai fasilitas interaksi antara pembeli dan penjual untuk

menentukan harga surat berharga yang dijualbelikan. b. Alternatif penghimpun dana masyarakat di luar perbankan. c. Memberikan kesempatan kepada investor untuk memperoleh

hasil (return) yang diharapkan.

d. Memberi kesempatan kepada investor untuk menjual kembali

e. Menciptakan kesempatan masyarakat untuk berpartisipasi dalam perekonomian.

f. Mengurangi biaya informasi dan transaksi surat berharga.

g. Memungkinkan terjadinya alokasi dana dan sumber daya secara efisien.

Melihat dari peranan pasar modal diatas, maka keberadaan pasar modal memiliki manfaat yang berguna bagi pengembangan ekonomi,

yang dapat dirasakan oleh berbagai pihak. Adapun beberapa manfaat dari pasar modal adalah

a. Suatu perusahaan dapat menghimpun jumlah dana yang besar.

b. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

c. Ketergantungan emiten terhadap bank kecil. d. Jangka waktu penggunaan dana tidak terbatas.

e. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu.

2. Daftar Efek Syari’ah (DES)

Indonesia sebagai negara muslim terbesar di dunia merupakan pasar yang sangat besar untuk pengembangan industri keuangan Syari’ah. Investasi Syari’ah di pasar modal yang merupakan bagian dari industri keuangan Syari’ah, mempunyai peranan yang cukup penting untuk dapat meningkatkan pangsa pasar industri keuangan

dibandingkan dengan perbankan Syari’ah maupun asuransi Syari’ah tetapi seiring dengan pertumbuhan yang signifikan di industri pasar modal Indonesia, maka diharapkan investasi Syari’ah di pasar modal Indonesia akan mengalami pertumbuhan yang pesat (www.idx.co.id).

Selanjutnya, untuk mendorong pengembangan produk berbasis

syari’ah di pasar modal terutama untuk memberikan kesempatan yang

lebih luas dalam berinvestasi sejak November 2007, Bapepam & LK

dan DSN-MUI telah mengeluarkan Daftar Efek Syari’ah (DES) yang berisi daftar saham Syari’ah yang ada di Indonesia. Dengan adanya DES maka masyarakat akan semakin mudah untuk mengetahui

saham-saham apa saja yang termasuk saham-saham Syari’ah karena DES adalah satu-satunya rujukan tentang daftar saham Syari’ah di Indonesia.

Daftar Efek Syari’ah tersebut disusun berdasarkan laporan keuangan tahunan emiten dan perusahaan publik yang berakhir tanggal 31 Desember 2007 (Sutedi, 2011:12).

Keberadaan Daftar Efek Syari’ah itu kemudian ditindaklanjuti oleh

Bursa Efek Indonesia (BEI) dengan meluncurkan Indeks Saham

Syari’ah Indonesia (ISSI). Konsisten ISSI dari seluruh saham syari’ah

yang tercatat di BEI. Dalam menentukan atau menyeleksi efek

merupakan satu-satunya lembaga di Indonesia yang mempunyai kewenangan untuk mengeluarkan fatwa yang berhubungan dengan kegiatan ekonomi syari’ah di Indonesia. Hasil seleksi efek syari’ah yang telah dilakukan oleh Bapepam & LK dan DSN-MUI tersebut dituangkan ke dalam suatu Daftar Efek Syari’ah (DES) (www.idx.co.id).

Untuk perusahaan yang masuk dalam Daftar Efek Syari’ah akan diseleksi oleh Bapepam & LK dan DSN-MUI berdasarkan

prinsip-prinsip syari’ah. Dimana kriteria emiten atau perusahaan publik yang masuk dalam Daftar Efek Syari’ah salah satunya adalah dilihat dari

jenis usaha, produk barang, jasa yang diberikan dan akad serta cara

pengelolaan emiten tidak boleh bertentangan dengan prinsip syari’ah.

Hal ini sesuai dengan Fatwa No. 40/DSN-MUI/X/2003 Pasal 3.

Disini sebagai contoh alasan emiten dapat masuk ke dalam Daftar

Efek Syari’ah (DES). Misalnya PT. Betonjaya Manunggal Tbk yang merupakan salah satu sampel dari penelitian ini. Perusahaan tersebut bergerak dibidang industri besi beon. Perusahaan ini memproduksi

besi beton yang dipasarkan di dalam negeri. PT. Betonjaya Manunggal dapat masuk ke dalam Daftar Efek Syari’ah (DES) dikarenakan perusahaan tersebut sesuai dengan kriteria yang telah ditentukan oleh

Bapepam & LK dan DSN-MUI. Dimana jenis produksinya merupakan besi beton yang biasa digunakan oleh masyarakat untuk bahan

hutang terhadap ekuitas tidak lebih dari 45%. Untuk PT. Betonjaya Manunggal Tbk. sendiri dilihat dari annual report tidak lebih dari 45%.

3. Saham

Saham didefinisikan sebagai surat berharga sebagai bukti penyertaan atau pemilikan individu maupun institusi dalam suatu

perusahaan (Anoraga dan Pakarti, 2008:58). Instrumen atau surat berharga yang diperdagangkan di bursa efek berbentuk penyertaan modal (kepemilikan saham). Penyertaan modal atau saham merupakan

salah satu bentuk penanaman modal pada suatu badan usaha yang dilakukan dengan cara menyetorkan sejumlah dana tertentu dengan

tujuan menguasi sebagian hak pemilikan atau perusahaan. Pemegang saham biasanya mendapatkan hasil melalui deviden atau capital gain

dan perusahaan penerbit saham biasanya berbentuk Perseroan Terbatas

(PT) (Nafik, 2009:244).

Saham berwujud selembar kertas, menjelaskan bahwa pemilik

kertas tersebut adalah perusahaan yang menerbitkan saham tersebut. Selembar saham memiliki harga atau nilai. Nilai suatu saham dibagi menjadi tiga jenis (Anoraga dan Pakarti, 2008:58-59):

a. Par Value (Nilai Nominal)

Nilai nominal adalah nilai yang tercantum pada saham untuk tujuan

b. Base Price (Harga Dasar)

Harga perdana (untuk menentukan nilai dasar), digunakan dalam peerhitungan indeks harga saham. Harga dasar akan berubah sesuai

dengan aksi emiten. Untuk saham baru harga dasar merupakan harga perdananya.

c. Market Price (Harga Pasar)

Harga pasar merupakan harga pada pasar riil, dan merupakan harga

yang paling mudah ditentukan karena merupakan harga suatu saham pada pasar yang sedang berlangsung atau jika pasar sudah tutup maka harga pasar adalah harga penutupannya (closing price).

Saham dibedakan menjadi beberapa jenis. Sedangkan saham biasa (common stock) merupakan saham yang paling dikenal. Berikut adalah beberapa dari jenis saham dipandang dari sudut yang berbeda:

1) Ditinjau dari kepemilikan hak tagih

a) Saham Biasa (Common Stock)

Saham biasa merupakan surat bukti kepemilikan

atau surat bukti penyertaan atas suatu perusahaan yang mengeluarkan saham tersebut (emiten) (Yudiana, 2011:46). Pada saham biasa pemiliknya berada pada urutan paling

b) Saham Preferen (Preferent Stock)

Saham preferen merupakan saham yang memiliki keistimewaan tertentu dibandingkan dengan saham biasa.

Saham preferen memiliki sifat yang campuran karena dalam satu sisi mirip dengan obligasi dan disisi lainnya

mirip dengan saham biasa (Yudiana, 2011:45). 2) Dilihat dari cara peralihan pasar

a) Saham Atas Nama

Saham atas nama adalah, saham dimana nama pemilik saham tertera diatas saham tersebut.

b) Saham Atas Unjuk

Saham atas unjuk yaitu nama pemilik saham tidak

tertera di atas saham, tetapi pemilik saham adalah yang memegang saham tersebut (Anoraga dan Pakarti, 2008:58).

4. Penilaian Harga Saham

Menurut Tandelilin (2010:301) penilaian saham dikenal ada tiga

jenis yaitu nilai buku, nilai pasar, dan nilai intrinsik saham. Nilai buku merupakan nilai yang dihitung berdasarkan pembukuan perusahaan penerbit saham (emiten). Nilai pasar adalah nilai saham di pasar

dengan ditunjukan oleh harga saham tersebut di pasar. Dan yang terakhir adalah nilai intrinsik saham, yaitu nilai saham yang

Dalam pengambilan keputusan investasi, ketiga nilai tersebut merupakan informasi yang penting bagi investor. Dengan sederhana dapat digambarkan, jika nilai pasar suatu saham lebih tinggi dari nilai

intrinsiknya berarti saham tersebut tergolong mahal (overvalued). Dalam keadaan seperti ini investor bisa mengambil keputusan dengan

menjual saham tersebut. Namun jika nilai pasar dibawah nilai intrinsiknya makan saham tergolong murah (undervalued), sehingga investor sebaiknya membeli saham tersebut.

Berikut adalah beberapa teori yang berhubungan dengan harga saham menurut Samsul dalam Annisa (2014:10):

a. Signaling Theory (Teori Signal)

Signaling Theory (Teori Signal) menurut Wolk, et al. (2001:375) teori sinyal menjelaskan alasan perusahaan mensajikan informasi. Teori sinyal mengemukakan bagaimana seharusnya perusahaan memberika sinyal-sinyal pada

pengguna laporan keuangan. Sedangkan T. C. Melewar (2008:100) menyatakan Teori Sinyal menunjukkan bahwa

perusahaan akan memberikan sinyal melalui tindakan dan komunikasi.

Untuk kelangsungan hidup suatu perusahaan, sebuah

informasi merupakan unsur terpenting bagi investor karena dengan informasi memberikan keterangan, catatan atau

yang akan datang. Informasi yang lengkap, relevan, akurat, dan tepat waktu sangat dibutuhkan oleh investor sebagai alat analisis untuk pengambilan keputusan investasi (Enika,

2011:11).

Jogiyanto dalam Enika (2011:11) menjelaskan informasi

yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan

investasi. Pengumuman tersebut mengandung informasi yang dapat memicu reaksi pasar, yaitu berupa kenaikan harga saham. Saat informasi diumumkan dan semua pelaku pasar telah

menerima informasi tersebut, maka pelaku pasar akan menganalisis informasi tersebut sebagai sinyal baik atau sinyal

buruk. Jika terjadi kenaikan harga saham maka pengumuman atau informasi tersebut mengandung sinyal yang positif. Sebaliknya jika informasi tersebut memberikan dampak yang

negatif maka sinyal tersebut merupakan sinyal yang negatif. Teori sinyal menjalaskan bahwa perusahaan melaporkan secara

suka rela ke pasar modal agar para investor mau menginvetasikan modalnya.

b. Efficient Market Theory

1) Weak form efficiency, dimana harga-harga sekuritas saat ini menggambarkan seluruh informasi yang terkandung pada harga sekuritas di waktu lalu sehingga tidak seorang

investor pun mampu memperoleh excess return dengan menggunakan trading rule yang didasarkan pada informasi harga atau saham waktu yang lalu.

2) Semistrong form efficiency dimana harga-harga sekuritas lain menggambarkan seluruh informasi yang dipublikasikan sehingga tidak seorang investorpun mampun memperoleh

excess return secara konsisten dengan trading rule yang didasarkan pada informasi yang dipublikasikan.

3) Strong form efficiency, dimana harga- harga sekuritas tidak hanya mencerminkan informasi harga atau return yang lalu, informasi yang dipublikasikan tetapi juga informasi yang tidak dipublikasikan.

5. Laporan Keuangan

Yudiana (2011:56-57) menjelaskan bahwa laporan keuangan merupakan ikhtisar mengenai keadaan keuangan keadaan suatu perusahaan pada saat tertentu. Laporan keuangan yang mencerminkan

yang baik dapat menyediakan informasi yang berguna bagi investor antara lain:

a. Pengambilan keputusan investasi.

b. Penilaian aliran kas.

c. Melakukan klaim terhadap sumber-sumber dana.

d. Menganalisis perubahan yang terjadi terhadap sumber-sumber dana

e. Menganalisis penggunaan dana.

Laporan keuangan yang baik juga dapat menyediakan informasi kinerja keuangan masa lalu, masa sekarang dan dapat juga digunakan

sebagai dasar untuk meramalkan kinerja keuangan perusahaan di masa yang akan datang.

6. Rasio Keuangan

Analisis laporan keuangan yang banyak digunakan adalah analisis

tentang rasio keuangan. Menurut Harahab (2007:297) rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan. Teknik ini lazim digunakan para analisis keuangan. Rasio keuangan sangat penting untuk melakukan analisis

terhadap kondisi keuangan perusahaan.

Rasio keuangan dibedakan dalam beberapa jenis. Berikut adalah

a. Rasio Likuiditas

Darsono (2005:51-54) menjelaskan rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan

dalam membayar kewajibannya dalam jangka pendek. Adapun rasio likuiditas meliputi Rasio Lancar (Current Ratio), Rasio Cepat (Quick Ratio), Modal Kerja Bersih (Net Working Capital), Defensive Interval Ratio (DIR).

b. Rasio Solvabilitas

Rasio solvabilitas adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika

perusahaan tersebut dilikuidasi atau kemampuan perusahaan dalam membayar kewajiban dalam jangka panjangnya. Rasio

ini meliputi Debt To Asset Ratio (DAR), Debt To Equity Ratio

(DER), Equity Multiplier (EM), Interest Coverage (IC) (Darsono, 2005:54-55).

c. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang menggambarkan

kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan dan sumber yang ada (Harahab, 2007:304). Rasio ini meliputi Gross Profit Margin (GPM), Net Profit Margin (NPM), Return On Asset (ROA), Return On Equty

d. Rasio Aktivitas

Menurut Yudiana (2011:62), rasio aktivitas digunakan untuk mengukur seberapa efektif perusahaan menggunakan

sumber-sumber daya yang dimilikinya. Rasio aktivitas ini meliputi Receivable Turnover, Inventory Turnover, dan

Receivable Turnover In Days.

e. Rasio Pasar

Harahab (2007:310-311) mengemukakan bahwa rasio ini merupakan rasio yang lazim dan yang khusus dipergunakan di pasar modal yang menggambarkan situasi/keadaan prestasi

perusahaan di pasar modal. Rasio pasar ini meliputi Price Earning Ratio, dan Market Book Value Ratio.

Dalam penelitian ini, rasio yang digunakan adalah rasio likuiditas yaitu current ratio (CR), rasio leverage yaitu Debt To Equity Ratio

(DER), rasio profitabilitas yaitu Return On Equity (ROE) dan Return On Investement (ROI), Earning Per Share (EPS) dan SIZE (ukuran perusahaan.

B. Penelitian Terdahulu

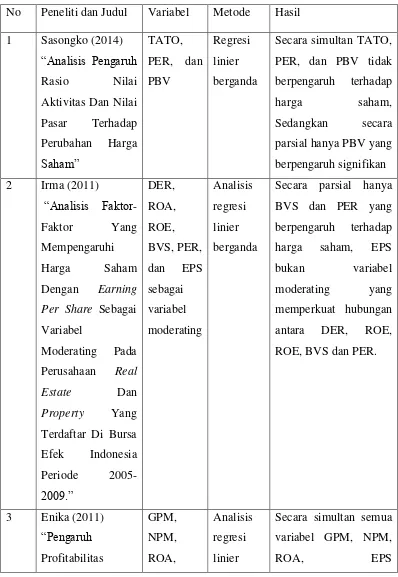

Sasongko (2014) melakukan penelitian yang berjudul “Analisis

Pengaruh Rasio Nilai Aktivitas Dan Nilai Pasar Terhadap Perubahan

Harga Saham”. Variabel yang digunakan adalah Total Asset Turnover

merode yang digunakan adalah purposive sampling. Penelitian ini menggunakan sampel 9 perusahaan dengan periode waktu 5 tahun pada perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia tahun

2007-2011. Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Tujuan dari penelitian ini adalah untuk mengatahui

pengaruh dari variabel yang digunakan terhadap perubahan harga saham. Hasil dari penelitian ini menunjukan setelah melakukan uji F, secara

simultan TATO, PER, dan PBV tidak berpengaruh terhadap harga saham sedangkan secara parsial hanya PBV yang berpengaruh secara signifkan. Hal ini karena PBV merupakan nilai saham yang dihubungkan dengan

harga saham terhadap nilai buku perusahaan. Dengan semakin tinggi PBV akan semakin tinggi juga nilai perusahaan yang dinilai oleh investor.

Penilaian yang tinggi akan berdampak dengan peningkatan harga saham.

Irma H (2011) melakukan penelitian dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Harga Saham Dengan Earning Per Share Sebagai Variabel Moderating Pada Perusahaan Real Estate Dan

Property Yang Terdaftar Di Bursa Efek Indonesia Periode 2005-2009.” Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Sampel yang digunakan dalam penelitian ini sebanyak 23 perusahaan dengan metode simple random sampling. Variabel yang digunakan adalah Debt To Equty Ratio (DER), Return On Asset (ROA),

Hasil dari penelitian ini adalah secara parsial hanya BVS dan PER yang berpengaruh terhadap harga saham. Ini dikarenakan BVS apabila BVS mengalami kenaikan maka akan diikuti dengan kenaikan harga saham dan

pergerakan harga saham dipengaruhi pendapatan perlembar saham. Sedangkan PER dapat digunakan dalam menentukan laba dari suatu

saham, dengan tinggi PER maka dapat meningkatkan nilai perusahaan. Enika (2011) juga melakukan penelitian tentang pengaruh rasio

keuangan terhadap harga saham dengan judul “Pengaruh Profitabilitas

Terhadap Harga Saham Dengan Price Earning Ratio Sebagai Variabel Moderating Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar

Dalam Bursa Efek Indonesia”. Metode yang digunakan dalam penelitian

ini adalah simple random sampling. Periode tahun yang digunakan adalah tahun 2006-2009 dengan sampel perusahaan sebanyak 36 perusahaan. Metode analisis yang digunakan adalah analisis regresi linier berganda. Variabel yang digunakan adalah GPM, NPM, ROA, ROE, EPS, dan PER.

Secara simultan semua variabel GPM, NPM, ROA, EPS berepengaruh signifikan terhadap harga saham. Secara parsial hanya variabel hanya EPS

yang berpengaruh terhadap harga saham. Hal ini terjadi karena dengan menggunakan variabel EPS dapat menunjukan informasi tentang laba atau rugi yang dialami perusahaan dan dapat dijadikan pertimbangan bagi

investor dalam mengambil keputusan untuk berinvestasi. Dan variabel PER bukan variabel moderating karena nilai koefisien parameternya tidak

Tabel 2.1

Secara parsial hanya BVS dan PER yang

Secara simultan semua variabel GPM, NPM,

Terhadap Harga terhadap harga saham. Secara parsial hanya variabel hanya EPS yang berpengaruh terhadap harga saham.

Sumber: Sasongko (2014), Enika (2011), dan Enika (2011)

C. Perumusan Hipotesis dan Kerangka Pikir 1. Perumusan Hipotesis

a. Pengaruh Current Ratio (CR) Terhadap Harga Saham

Darsono (2005:52) menjelaskan Current Ratio (CR) adalah kemampuan perusahaan dalam memenuhi kewajiban jangka

pendek dengan aktiva lancar yang dimiliki. Kemampuan likuiditas keuangan antar perusahaan cenderung berbeda antara satu industri dengan industri lainnya. Kriteria perusahaan yang memiliki posisi

keuangan kuat adalah perusahaan yang mampu memenuhi kewajiban keuangan kepada pihak luar secara aman. Semakin

jangka pendek dan semakin diminati oleh para investor untuk menanamkan saham di perusahaan tersebut.

EPS merupakan komponen terpenting yang sangat diperhatikan

oleh para investor. Karena EPS adalah laba bersih perusahaan yang siap dibagikan kepada pemegang saham. Dengan CR yang tinggi

maka keuntungan perusahaan semakin besar, maka EPS akan tinggi karena keuntungan perusahaan yang semakin besar maka

akan meningkat pula laba yang di terima kepada para pemegang saham. Hal ini akan berdampak positif terhadap harga saham dengan meningkatnya harga saham.

Dengan begitu hal tersebut sesuai dengan Signaling Theory

(Teori Signal), dimana Signaling Theory (Teori Signal) menurut Wolk, et al. (2001:375) teori sinyal menjelaskan alasan perusahaan mensajikan informasi. Teori sinyal mengemukakan bagaimana seharusnya perushaan memberika sinyal-sinyal pada pengguna

laporan keuangan. Jadi dengan adanya Signaling Theory (Teori Signal) memberikan sinyal kepada investor dalam mengambil

keputusan ekonomi. Dengan semakin tinggi Current Ratio (CR)

perusahaan maka memberikan sinyal yang baik agar investor berminat untuk menanamkan modalnya. Current Ratio (CR) yang tinggi menandakan bahwa kewajiban jangka pendeknya dapat terpenuhi sehingga kegiatan operasionalnya tidak terganggu

besar. Investor menyukai perusahaan yang memiliki Current Ratio

(CR) yang tinggi sehingga perusahaan dapat menjalankan kegiatan operasionalnya secara maksimal dan tidak terganggu oleh hutang

sehingga dapat memperoleh keuntungan yang maksimal. Sehingga ditarik kesimpulan untuk (H1) adalah CR berpengaruh signifikan

terhadap harga saham. Ini sejalan dengan penelitian yang dilakukan oleh Raghilia, Dwi, dan Devi (2014).

H1a : Current Ratio (CR) berpengaruh positif terhadap harga saham.

H1b: Earning Per (EPS) Share memoderasi hubungan antara Current Ratio (CR) dengan harga saham.

b. Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham Rasio Leverage menggambarkan hubungan antara utang perusahaan terhadap modal aset (Harahab, 2007:306). Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang yang dimiliki perusahaan dengan modal sendiri (equitas). Debt to Equity Ratio (DER) digunakan perusahaan untuk mengukur seberapa besar modal yang dimiliki untuk menjamin hutangnya. Semakin besar Debt to Equity Ratio (DER) menunjukan semakin besar biaya hutang yang harus dibayar perusahaan sehingga profitabilitas berkurang. Karena dengan tingginya DER maka EPS

oleh pemegang saham. Hal ini dapat membuat minat para investor menurun karena berdampak negatif terhadap harga saham.

Hal tersebut telah sesuai dengan Signaling Theory (Teori Signal), dengan memberikan signal yang diberika kepada investor dari perusahaan yang berupa informasi keuangan maka investor

dapat mengetahui seberapa besar hutang yang dimiliki perusahaan tersebut sebelum investor menanamkan modalnya. Hutang yang

tinggi pada perusahaan dapat memberikan resiko yang besar dan perusahaan bisa saja mengalami kebangkrutan karena memiliki hutang yang tinggi, dan berdampak harga saham akan turun. Maka

dari itu diperkirakan Debt to Equity (DER) berpengaruh negatif terhadap harga saham. Ini sejalan dengan penelitian yang

dilakukan oleh Henny S (2013).

H2 : Debt to Equity (DER) negatif terhadap harga saham. H2b: Earning Per Share memoderasi hubungan antara Debt to Equity (DER) dengan harga saham.

c. Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham

Net Profit Margin (NPM) merupakan rasio yang menggambarkan besarnya persentase keuntungan bersih yang

dihasilkan oleh perusahaan untuk setiap penjualan (Darsono, 2005:56). Semakin tinggi NPM kemampuan perusahaan dalam

semakin besar laba yang dihasilkan maka dapat menarik minat investor dan akan berdampak positif terhadap harga saham.

Dengan meningkatnya NPM maka EPS juga akan meningkat,

dan akan menarik bagi investor karena NPM yang tinggi menandakan bahwa laba yang diterima oleh pemegang saham juga

tinggi. Hal ini sehingga berdampak positif dengan naiknya harga saham. Ini sesuai dengan penelitian yang dilakukan oleh Rescyana

P (2012).

Hal tersebut sesuai dengan Signaling Theory (Teori Signal) yang memberitahukan bahwa perusahaan yang baik akan dengan

sengaja memberikan sinyal berupa informasi, dengan demikian investor dapat mengetahui perusahaan mana yang kualitas yang

baik.

H3a : Net Profit Margin (NPM) berpengaruh positif terhadap harga saham.

H3b: Earning Per Share memoderasi hubungan antara Net Profit Margin (NPM) dengan harga saham.

d. Pengaruh Price Earning Ratio (PER) Terhadap Harga Saham

Harahab (2007:311) menjelaskan Price Earnig Ratio (PER) yang tinggi menunjukan ekspektasi investor tentang prestasi perusahaan di masa yang akan datang cukup tinggi. Price Earnig Ratio (PER) juga merupakan ukuran harga relatif dari sebuah saham perusahaan.

Price Earnig Ratio (PER) berguna dalam bagaimana pasar dapat menghargai kinerja perusahaan yang ditujukan dalam

besarnya laba per sahamnya. Semakin tinggi Price Earnig Ratio

(PER) maka semakin besar pula harga saham.

PER merupakan hubungan antara harga pasar saham dengan

EPS. Dengan begitu semakin tinggi PER menunjukan semakin baik kinerja perusahaan, dengan begitu akan menarik minat

investor untuk menanamkan modal. Bertambahnya investor maka EPS juga meningkat karena tingkat pengembalian modal untuk setiap satu lembar saham pun juga tinggi. EPS . Hal ini akan

memberikan dampak positif bagi harga saham dan dapat menarik minat para investor. Hasil yang positif ini sejalan dengan penelitian

yang dilakukan oleh Sri Zuliarni (2013).

Hal itu sesuai dengan Signaling Theory (Teori Signal) yang memberikan informasi kepada investor untuk mengetahui seberapa

H4a: Price Earning Ratio (PER) berpengaruh positif terhadap harga saham.

H4b: Earning Per Share memoderasi hubungan antara Price Earning Ratio (PER) dengan harga saham.

e. Pengaruh Earning Per Share (EPS) Terhadap Harga Saham

Earning Per Share (EPS) biasanya digunakan untuk melihat keuntungan dengan dasar saham. Bagi investor informasi EPS merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan di masa depan (Tandelilin, 2010:365).

Jadi semakin besar Earning Per Share (EPS) maka kemampuan perusahaan dalam menghasilkan keuntungan dari setiap lembar saham juga akan semakin besar, keuntungan yang besar tersebut menarik investor untuk memiliki saham tersebut. Permintaan yang

besar terhadap saham tersebut akan meningkatkan harga saham Hal itu sesuai dengan Signaling Theory (Teori Signal) dengan sinyal yang diberikan perusahaan maka investor dapat mengetahui bagaimana kondisi keuangan perusahaan, jika kondisi keuangan yang tercermin dalam Earning Per Share (EPS) menunjukan peningkatan maka minat investor untuk menanamkan modalnya akan semakin besar pula dan meningkatkan harga

investor. Hal ini sesuai dengan penelitian yang dilakukan oleh Rahmalia (2013).

H5: Earning Per Share (EPS) berpengaruh positif terhadap harga saham

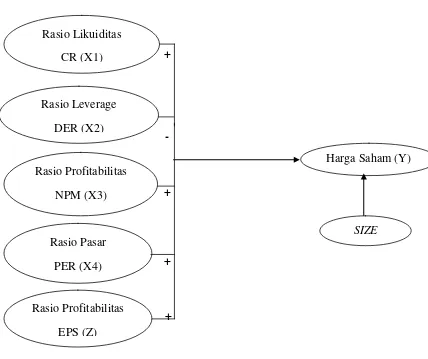

2. Kerangka Pemikiran

Berdasarkan telaah pustaka dan perumusan hipotesis diatas, maka kerangka pemikiran yang melandasi penelitian ini dapat

digambarkan sebagai berikut:

+

-

+

+

+

Gambar 2.1 Kerangka Pikir Pertama Rasio Likuiditas

CR (X1)

Rasio Leverage DER (X2)

Rasio Profitabilitas NPM (X3)

Harga Saham (Y)

Rasio Pasar PER (X4)

SIZE

+

+

+

+

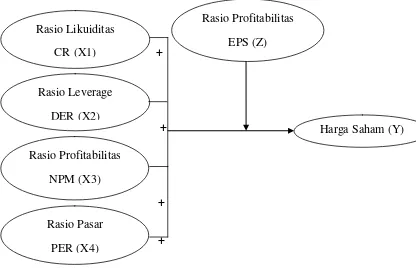

Gambar 2.2 Kerangka Pikir Kedua

Kerangka pemikiran pertama menunjukan antara hubungan

variabel independen dengan variabel dependen. Variabel dependen dalam penelitian ini adalah harga saham (Y). Variabel independen terdiri dari

Current Ratio (X1), Debt To Equity (X2), Net Profit Margin (X3), Price Earning Ratio (X4), Earning Per Share (X5) dan variabel kontrol adalah

SIZE.

Pada kerangka pikir kedua menunjukan hubungan diantara setiap variabel independen terhadap variabel dependen yang dimoderasi oleh

variabel Earning Per Share (Z).

Rasio Profitabilitas EPS (Z) Rasio Likuiditas

CR (X1)

Rasio Leverage DER (X2)

Harga Saham (Y) Rasio Profitabilitas

NPM (X3)

BAB III

METODE PENELITIAN

A. Data dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data tersebut merupakan data perusahaan yang bergerak dibidang manufaktur yang tergabung dalam Daftar Efek Syariah tahun 2007-2013.

Data diambil dari Indonesian Capital Market Directory (ICMD) yang diperoleh pada Bursa Efek Jakarta FE UMS dan annual report perusahaan yang diperoleh dari www.idx.co.id.

B. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dengan metode

dokumentasi. Dokumentasi yang dimaksud berupa laporan keuangan perusahaan yang dikeluarkan oleh BEI dalam bentuk ICMD dan annual report perusahaan. Penelitian ini menggunakan obyek perusahaan yang bergerak dibidang manufaktur yang terdaftar dalam Daftar Efek Syar’ah tahun 2007-2013.

C. Populasi dan Sampel Penelitian

Populasi yang digunakan penulis adalah seluruh perusahaan manufaktur yag tergabung dalam Daftar Efek Syariah (DES) tahun

a. Perusahaan yang tidak go publik dalam kurun waktu penelitian tahun 2007-2013 dikeluarkan dari sampel.

b. Perusahaan yang tidak memiliki rasio dan faktor-faktor untuk

penghitungan rasio tidak lengkap dikeluarkan dari sampel. c. Perusahaan yang diduga memiliki data yang menyebabkan

berdistribusi tidak normal (outliers) dikeluarkan dari sampel.

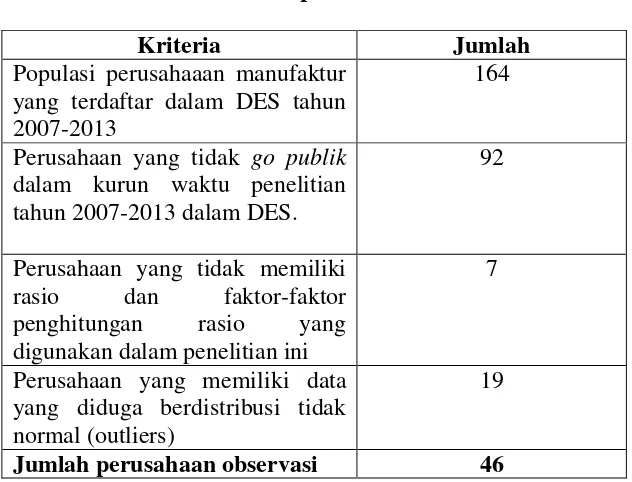

Tabel 3.1

Daftar Sampel Perusahaan

Kriteria Jumlah

Populasi perusahaaan manufaktur yang terdaftar dalam DES tahun 2007-2013

164

Perusahaan yang tidak go publik

dalam kurun waktu penelitian tahun 2007-2013 dalam DES.

92

Perusahaan yang tidak memiliki rasio dan faktor-faktor penghitungan rasio yang digunakan dalam penelitian ini

7

Perusahaan yang memiliki data yang diduga berdistribusi tidak normal (outliers)

19

Jumlah perusahaan observasi 46 Sumber: Hasil pengolahan data dari DES tahun 2007-2013

Berdasarkan dari kriteria diatas, maka diperoleh sebanyak 46 sampel perusahaan yang memenuhi syarat untuk dijadikan sampel dalam