ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN BATUBARA YANG TERDAFTAR DI BEI. Rendra Herdiananda

Teks penuh

Gambar

Dokumen terkait

perbandingan laporan keuangan dari tahun-tahun sebelumnya dan bila dibandingkan dengan rasio rata-rata industri dari perusahaan sejenis yang terdaftar di Bursa Efek

Tujuan penelitian ini adalah untuk mengetahui perbandingan kinerja keuangan perusahaan tambang batubara yang masuk dalam lq45 tahun 2009, 2010, dan 2011 dilihat dari rasio

Return on assets (ROA) perusahaan PT Semen Indonesia Tbk memiliki rasio lebih baik di bandingkan dengan PT Semen Baturaja Tbk dan PT Semen Holcim Tbk hal ini

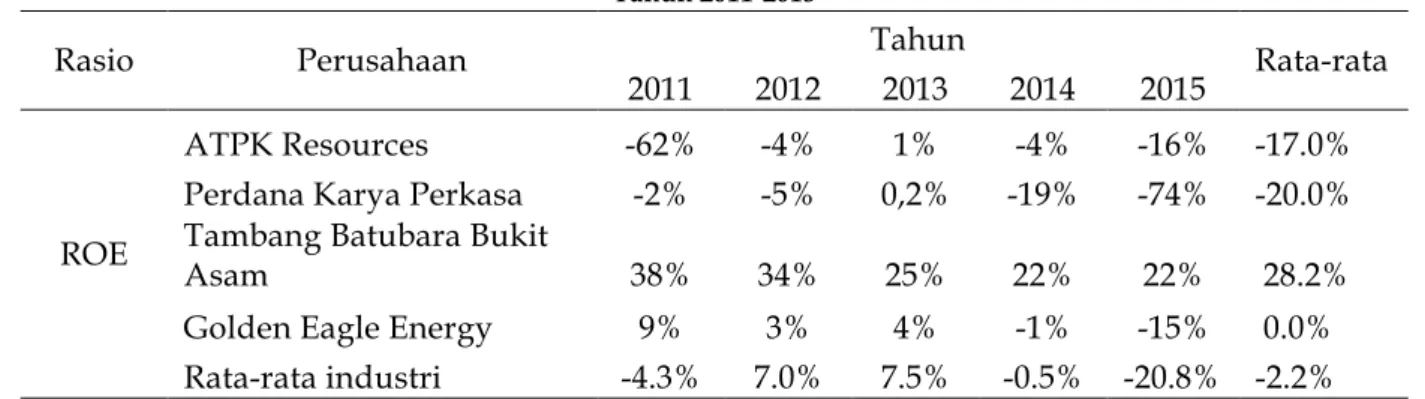

ANALISIS KINERJA KEUANGAN PERUSAHAAN PERTAMBANGAN BATUBARA YANG TERDAFTAR.. DI BURSA EFEK

Dari Analisis Rasio Likuiditas dapat dinyatakan bahwa PT PP London Sumatera Indonesia, Tbk (LSIP) dan PT Sawit Sumbermas Sarana, Tbk (SSMS) dianggap baik kinerja keuangan

Return on equity (ROE) perusahaan PT Semen Indonesia Tbk memiliki rasio lebih baik di bandingkan dengan PT Semen Baturaja Tbk dan PT Semen Holcim Tbk hal ini

Dalam kegiatan analisis ini penulis akan menganalisis pengaruh harga batubara turun terhadap harga sama pada perusahaan PT Bukit Asam Tbk dan juga PT Aneka Tambang Tbk, dimana kedua

Berdasarkan ketiga perusahaan yang terdaftar di BEI yang memiliki rasio profitabilitas paling baik adalah PT Semen Gresik Tbk, diikuti PT Indocement Tunggal Prakarsa Tbk dan PT Holcim