31

BAB IV

PEMBAHASAN

4.1Pelaporan SPT Masa PPN PT GWT sebelum Pembetulan

PT. GWT merupakan perusahaan yang bergerak di bidang Industri Kayu yang berdiri sejak tahun 2007. PT. GWT mendaftarkan diri sebagai wajib pajak pada tahun 2007 dan mulai melaporkan SPT tahunan pada tahun 2008. PT. GWT ditahun 2010 memiliki omset diatas Rp 600.000.000,00 (enam ratus juta rupiah) dan berdasarkan putusan PMK No. 68/PMK.03/2010 yang ketika itu berlaku mengenai penyerahan BKP/JKP dengan jumlah peredaran bruto dan/atau penerimaan bruto melebihi dari Rp 600.000.000,00 (enam ratus juta rupiah) wajib mendaftarkan diri sebagai PKP (Pengusaha Kena Pajak). Setelah PT. GWT menjadi PKP, PT. GWT berkewajiban perpajakan dalam pelaporan PPN (Pajak Pertambahan Nilai).

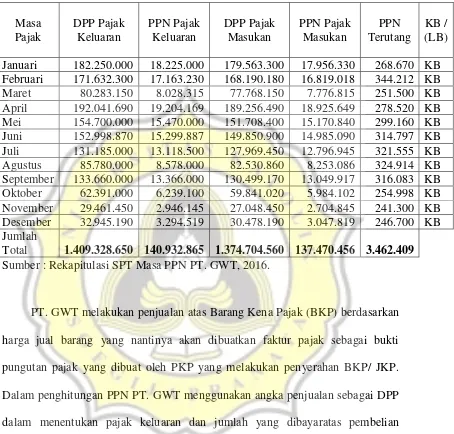

32 Tabel 4.1

Rekapitulasi PPN terutang tahun 2015 sebelum pembetulan SPT

Masa

Total 1.409.328.650 140.932.865 1.374.704.560 137.470.456 3.462.409 Sumber : Rekapitulasi SPT Masa PPN PT. GWT, 2016.

33

adalah PPN yang wajib dipungut oleh PKP yang melakukan penyerahan BKP/ JKP (Undang-undang No.42 Tahun 2009).

Dari tabel 4.1 diatas dapat dilihat total penghasilan bruto PT.GWT mencapai Rp 1.409.328.650 dengan total PPN keluaran Rp 140.932.865 dan total PPN masukan yang dimiliki PT.GWT mencapai Rp 137.470.456. Sehingga total PPN terutang PT. GWT tahun 2015 adalah Rp 3.462.409. Sebagai contoh penghitungan PPN terutang masa bulan Januari yang dibayar PT.GWT (Undang-Undang Nomor 146 Tahun 2012) adalah sebagai berikut :

• Pajak Keluaran : Rp 18.225.000

• Pajak Masukan : Rp 17.956.330 (-)

• PPN yang kurang atau (lebih) bayar : Rp 268.670

4.2Pelaporan SPT Masa PPN PT GWT dengan Pembetulan

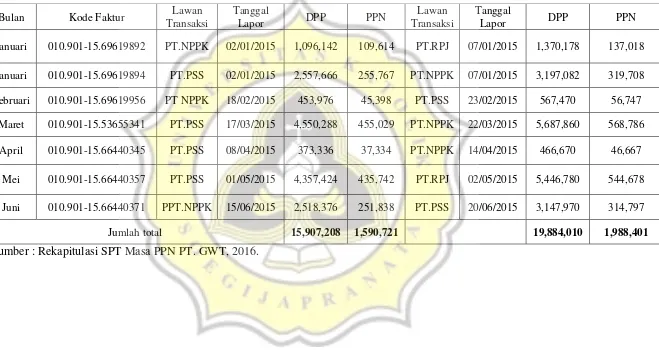

34 Tabel 4.2

Nomor Faktur Pajak Ganda pada pelaporan SPT masa PPN tahun 2015

Bulan Kode Faktur Lawan Transaksi

Tanggal

Lapor DPP PPN

Lawan Transaksi

Tanggal

Lapor DPP PPN

Januari 010.901-15.69619892 PT.NPPK 02/01/2015 1,096,142 109,614 PT.RPJ 07/01/2015 1,370,178 137,018

Januari 010.901-15.69619894 PT.PSS 02/01/2015 2,557,666 255,767 PT.NPPK 07/01/2015 3,197,082 319,708

Februari 010.901-15.69619956 PT NPPK 18/02/2015 453,976 45,398 PT.PSS 23/02/2015 567,470 56,747

Maret 010.901-15.53655341 PT.PSS 17/03/2015 4,550,288 455,029 PT.NPPK 22/03/2015 5,687,860 568,786

April 010.901-15.66440345 PT.PSS 08/04/2015 373,336 37,334 PT.NPPK 14/04/2015 466,670 46,667

Mei 010.901-15.66440357 PT.PSS 01/05/2015 4,357,424 435,742 PT.RPJ 02/05/2015 5,446,780 544,678

Juni 010.901-15.66440371 PPT.NPPK 15/06/2015 2,518,376 251,838 PT.PSS 20/06/2015 3,147,970 314,797

Jumlah total 15,907,208 1,590,721 19,884,010 1,988,401

35

Tabel 4.2 diatas menunjukkan kesalahan data faktur ganda pajak keluaran yang dilaporkan dalam pelaporan SPT Masa PPN seharusnya dengan nilai total DPP Rp 15.907.208 dan PPN Rp 1.590.721 namun digunakan ganda hingga sejumlah DPP Rp 19.884.010 dan PPN Rp 1.988.401. Akibat dari adanya faktur ganda tersebut PT. GWT harus mengembalikan Rp 19.884.010 kepada lawan transaksi dan faktur serta transaksi dianggap batal. Sedangkan, faktur dengan total PPN Rp 1.590.721 tetap dapat diperhitungkan sebagai pajak keluaran karena faktur pajak ini terlebih dahulu dibuat.Kesalahan faktur terjadi karena PT.GWT tidak sengaja memberikan nomor seri faktur yang sama kepada lawan transaksi.

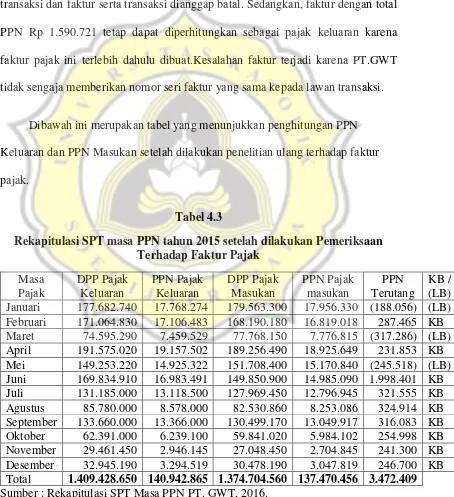

Dibawah ini merupakan tabel yang menunjukkan penghitungan PPN Keluaran dan PPN Masukan setelah dilakukan penelitian ulang terhadap faktur pajak.

Tabel 4.3

36

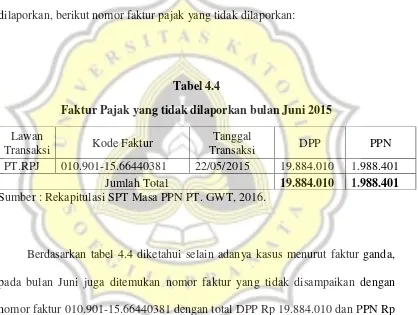

Dari tabel 4.3 dapat dilihat total penghasilan bruto PT.GWT pada tahun 2015 setelah dilakukan pengecekan data sebenarnya mencapai Rp 1.409.428.650 dengan total PPN keluaran Rp 140.942.865 dan total PPN masukan yang dimiliki PT.GWT mencapai Rp 137.470.456. Sehingga total PPN terutang PT. GWT tahun 2015 adalah Rp 3.472.409. Perubahan penghasilan bruto ini disebabkan karena adanya nomor faktur pajak ganda (tabel 4.2) dan nomor faktur pajak yang tidak dilaporkan, berikut nomor faktur pajak yang tidak dilaporkan:

Tabel 4.4

Faktur Pajak yang tidak dilaporkan bulan Juni 2015

Lawan

Transaksi Kode Faktur

Tanggal

Transaksi DPP PPN

PT.RPJ 010.901-15.66440381 22/05/2015 19.884.010 1.988.401

Jumlah Total 19.884.010 1.988.401

Sumber : Rekapitulasi SPT Masa PPN PT. GWT, 2016.

37

mengakibatkan omset PT.GWT bulan juni mengalami penurunan dimana seharusnya Rp 169.834.910 menjadi Rp 152.998.870.

Pada bulan Juli sampai dengan Desember tidak ditemukan kesalahan pada penghitungan PPN dikarenakan PT.GWT telah melakukan penghitungan menggunakan E-Faktur berdasarkan terbitnya pengumuman nomor PENG-6/PJ.02/2015 tentang penegasan atas E-Faktur diwajibkan membuat E-faktur mulai tanggal 1 Juli 2015. E-Faktur adalah faktur pajak yang dibuat melalui aplikasi atau sistem elektronik yang ditentukan dan/ atau disediakan oleh Direktorat Jenderal Pajak (DJP).

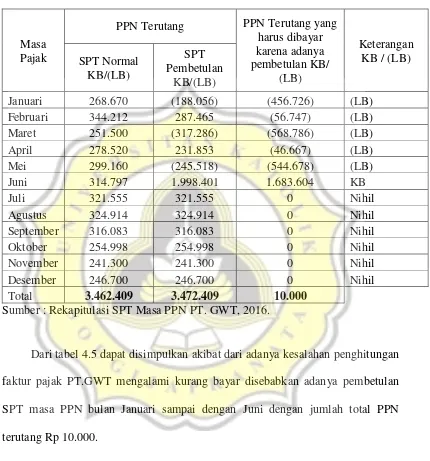

38 Tabel 4.5

Perbandingan Rekapitulasi PPN Terutang sebelum Pembetulan dan Setelah Pembetulan

Masa Pajak

PPN Terutang PPN Terutang yang harus dibayar

Sumber : Rekapitulasi SPT Masa PPN PT. GWT, 2016.

39

Berdasarkan tabel diatas, salah satu contoh penghitungan PPN terutang pada SPT masa Januari pembetulan yang dibayar PT.GWT adalah sebagai berikut:

• Pajak Keluaran yang harus dipungut sendiri : Rp 17.768.274

• Pajak Masukan yang dapat diperhitungkan : Rp 17.956.330 (-)

• PPN yang kurang atau (lebih) bayar : Rp (188.056)

• PPN yang kurang atau (lebih) bayar

pada SPT yang dibetulkan : Rp 268.670 (-)

• PPN yang kurang atau (lebih) bayar

karena pembetulan : Rp (456.726)

40

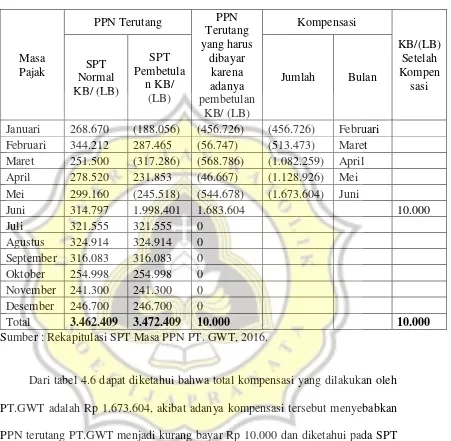

Januari 268.670 (188.056) (456.726) (456.726) Februari Februari 344.212 287.465 (56.747) (513.473) Maret

Sumber : Rekapitulasi SPT Masa PPN PT. GWT, 2016.

Dari tabel 4.6 dapat diketahui bahwa total kompensasi yang dilakukan oleh PT.GWT adalah Rp 1.673.604, akibat adanya kompensasi tersebut menyebabkan PPN terutang PT.GWT menjadi kurang bayar Rp 10.000 dan diketahui pada SPT masa PPN normal bulan Juni PT.GWT tidak melaporkan faktur pajak senilai PPN terutang Rp. 1.998.401.

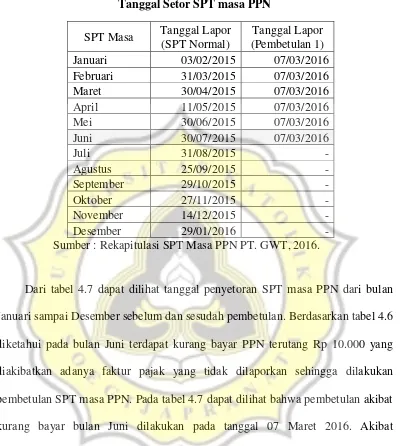

41 Tabel 4.7

Tanggal Setor SPT masa PPN

SPT Masa Tanggal Lapor (SPT Normal)

Tanggal Lapor (Pembetulan 1)

Januari 03/02/2015 07/03/2016

Februari 31/03/2015 07/03/2016

Maret 30/04/2015 07/03/2016

April 11/05/2015 07/03/2016

Mei 30/06/2015 07/03/2016

Juni 30/07/2015 07/03/2016

Juli 31/08/2015 -

Sumber : Rekapitulasi SPT Masa PPN PT. GWT, 2016.

42

Berikut penghitungan bunga atas sanksi administrasi yang dapat dikenakan.

• PPN terutang yang terlambat dibayarkan : Rp 10.000

• Sanksi bunga terlambat bayar

( 2 % x Rp 10.000 x 9 bulan (juli-maret)) : Rp 1.800

Jadi, total PPN terutang yang harus dibayarkan akibat adanya pembetulan SPT masa bulan Juni oleh PT.GWT adalah Rp. 10.000 dan bunga atas sanksi administrasi terlambat bayar Rp 1.800 yang dihitung dari PPN terutang yang terlambat dibayar dikali 2% perbulan dari bulan pertama kali dilaporkan sebelum pembetulan sampai bulan saat dilakukan pembetulan dan pembayaran atas pembetulan.Pembayaran bunga atas sanksi administrasi dilakukan setelah adanya penerbitan Surat Tagihan Pajak (STP) oleh Direktorat Jenderal Pajak (DJP).

4.1Implikasi Pembetulan SPT Masa PPN bagi PT GWT yang Hendak

Melakukan Likuidasi

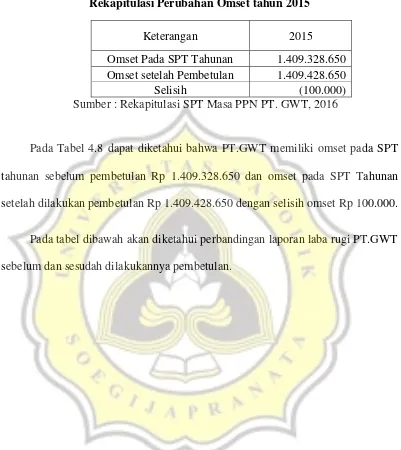

43 Tabel 4.8

Rekapitulasi Perubahan Omset tahun 2015

Keterangan 2015

Omset Pada SPT Tahunan 1.409.328.650 Omset setelah Pembetulan 1.409.428.650

Selisih (100.000)

Sumber : Rekapitulasi SPT Masa PPN PT. GWT, 2016

Pada Tabel 4.8 dapat diketahui bahwa PT.GWT memiliki omset pada SPT tahunan sebelum pembetulan Rp 1.409.328.650 dan omset pada SPT Tahunan setelah dilakukan pembetulan Rp 1.409.428.650 dengan selisih omset Rp 100.000.

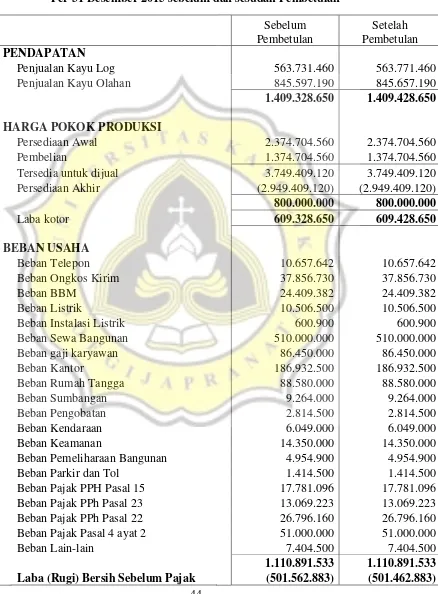

44 Tabel 4.9

Laporan Laba Rugi PT. GWT

Per 31 Desember 2015 sebelum dan sesudah Pembetulan

45

Laba (Rugi) Bersih setelah Koreksi

Fiskal (380.837.904) (380.737.904)

Sumber : Rekapitulasi SPT Masa PPN PT. GWT, 2016.

Dari tabel 4.9 dapat dijelaskan bahwa :

1. Pendapatan PT.GWT berasal dari penjualan kayu log dan penjualan kayu olahan dengan persentasi 40% dari Omset terhadap penjualan kayu log dan 60% atas penjualan kayu olahan terhadap total omset yang dimiliki oleh PT.GWT.

2. Omset PT.GWT sebelum dilakukan pembetulan Rp 1.409.328.650 dan sesudah dilakukan pembetulan mengalami kenaikan sebesar Rp 100.000 menjadi Rp 1.409.428.650.

3. Harga pokok produksi di peroleh dari persediaan akhir tahun 2014 yang dialokasikan ditahun 2015 menjadi persediaan awal ditambah dengan pembelian yang merupakan total DPP Pajak masukan dalam satu tahun dikurangi persediaan akhir tahun 2015. Total Harga pokok produksi yang dimiliki oleh PT.GWT sebelum dan sesudah terjadinya pembetulan adalah Rp 800.000.000

46

5. Dalam laba rugi PT. GWT terdapat total beban usaha Rp 1.110.891.533. 6. Laba (rugi) Bersih sebelum pajak PT.GWT diperoleh dari laba kotor dikurangi

beban usaha sehingga laba (rugi) bersih sebelum dilakukan pembetulan Rp (501.562.883) dan laba (rugi) bersih setelah pembetulan Rp (501.462.883) 7. Laba (rugi) bersih setelah koreksi fiskal sebelum pembetulan Rp

(380.837.904) dan setelah pembetulan Rp (380.737.904).

Berdasarkan data PT.GWT mengambil keputusan untuk melakukan pencabutan PKP dan melakukan likuidasi terhadap perusahaan. Berdasarkan Nomor 146/PMK.03/2012 pasal 10 tentang tata cara verifikasi ayat 1 tentang verifikasi dalam rangka mencabut pengukuhan pengusaha kena pajak secara jabatan atau berdasarkan permohonan pengusaha kena pajak. Alasan lain PT.GWT ingin melakukan likuidasi karena usaha yang dijalaninya sudah tidak memungkinan beroperasi lagi disebabkan perusahaan mengalami kerugian selama 5 (lima) tahun terakhir.

Pencabutan PKP disampaikan PT.GWT pada maret 2016 dan sedang dalam proses pemeriksaaan. Pemeriksaan dilakukan oleh KPP dalam jangka waktu 6 bulan setelah surat permohonan disampaikan. Apabila batas waktu 6 bulan telah terlewat dan belum adanya pemberitahuan dari DJP maka permohonan PT.GWT dianggap disetujui dan PT.GWT dinyatakan bukan sebagai PKP.