KJKS BMT

“

ANDA

”

SALATIGA

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah pada Progam DIII Perbankan Syariah

Oleh :

HAPPY SARA RACHMASARI NIM : 20108015

JURUSAN SYARIAH

PROGRAM STUDI PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah pada

Progam DIII Perbankan Syariah

Oleh :

HAPPY SARA RACHMASARI NIM : 20108015

JURUSAN SYARIAH

PROGRAM STUDI PERBANKAN SYARIAH

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

SALATIGA

2011

Lamp. : 2 (dua) eksemplar 26 Agustus 2011 Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth. Ketua STAIN Salatiga di Salatiga

Assalamu‟alaikum Wr. Wb.

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka Tugas Akhir saudari:

Nama : Happy Sara Rachmasari NIM : 20108015

Judul : Simpanan Dirham Barokah pada KJKS BMT “ANDA” Salatiga Dapat diajukan ke Sidang Munaqosyah. Demikian untuk menjadi periksa.

Wassalamu'alaikum Wr. Wb.

Pembimbing

Abdul Aziz N. P., M.M. NIP. 19701028 200003 001

KJKS BMT “ANDA” SALATIGA

DISUSUN OLEH

HAPPY SARA RACHMASARI

NIM: 20108015

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Jurusan Perbankan Syariah Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 23 Agustus 2011 dan telah dinyatakan memenuhi syarat guna memperoleh

sebutan A. Md. E. Sy. (Ahli Madya Ekonomi Syariah)

Wanita Solehah adalah sebaik-baik Keindahan

Menatapnya Menyejukkan Qalbu

Mendengarkan Suaranya Menghanyutkan Batin

Ditinggalkan Menambah Keyakinan

Wanita Solehah, adalah Bidadari Surga Yang Hadir di Dunia

Wanita Solehah, adalah Ibu dari Anak-anak yang Mulia

Wanita Solehah, adalah Istri yang Meneguhkan Jihad Suami

Wanita Solehah, Penebar Rahmat Bagi Rumah Tangga,

Cahaya Bagi Dunia dan Akherat

PERSEMBAHAN

1. Bapak dan Ibu yang ku Cintai dan Hormati. 2. Kakakku yang ku Sayangi.

3. Sahabat-sahabat DIII Perbankan Syariah Angkatan 2008.

4. Karyawan KJKS BMT “ANDA” yang selalu membimbingku.

5. Almamaterku.

Segala puji bagi Alloh, Rabb semesta alam. Karena, tanpa Kehendak-Nya penyusunan Tugas Akhir ini tidak dapat terselesaikan. Sholawat serta salam semoga senantiasa tercurah kepada Rasululloh Muhammad SAW. Yang telah menuntun kita dari zaman kegelapan menuju zaman yang terang benderang.

Penyusunan Tugas Akhir ini ditujukan dalam memperoleh gelar Ahli Madya Ekonomi Syariah pada Program Studi DIII Perbankan Syari‟ah STAIN

Salatiga.

Atas terselesaikannya penyusunan Tugas Akhir ini, penyusun ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Imam Sutomo, M. Ag, selaku Ketua STAIN Salatiga. 2. Bapak Drs. Mubasirun M. Ag, selaku Ketua Jurusan STAIN Salatiga.

3. Bapak Abdul Aziz NP., MM, selaku Ketua Program Studi DIII Perbankan Syari‟ah dan sebagai Dosen Pembimbing yang tiada hentinya memberikan

nasihat.

4. Bapak Budi Santosa S.E. MM, Bapak Supardi S.E, Bapak Haryanto, Mbak Erni, Bu Ita, Pak Madyono, Pak Widodo, Pak Agung, Pak Siku, Mas Yazid, Mas Arif, Mas Iwan, Mas Salim, Mbk Ika, serta segenap karyawan KJKS BMT "ANDA" yang tidak dapat disebutkan satu persatu.

5. Bapak dan Ibu yang tiada hentinya memberikan doa‟dan semangat.

6. Mas Azi dan keluarganya yang telah memberikan banyak bantuan terutama dalam peminjaman komputer.

dalam peminjaman printer.

8. Semua pihak yang telah memberikan bantuannya dalam penyusunan Tugas Akhir ini.

Penyusun menyadari bahwa Tugas Akhir ini masih banyak kekurangan. Oleh karena itu saran dan kritik dari pembaca sangat penyusun harapkan. Semoga Tugas Akhir ini bisa bermanfaat bukan hanya bagi penyusun tetapi juga bagi pembaca.

Salatiga, 26 Agustus 2011 Penyusun

Happy Sara Rachmasari NIM: 20108015

Simpanan dan pembiayaan merupakan dua hal yang saling berkaitan, karena ketika semakin banyak dana yang tersimpan, maka semakin banyak dana yang dipinjamkan. Ketika semakin banyak dana yang dipinjamkan maka semakin banyak pendapatan diperoleh oleh BMT. Hal ini menjadikan produk Simpanan memiliki peran yang penting bagi perkembangan sebuah lembaga keuangan.

Untuk membuat anggota tertarik pada produk Simpanan, menjadikan BMT memunculkan variasi produk dari produk-produk yang sudah ada atau memunculkan produk baru. Produk-produk BMT yang bervariasi akan menimbulkan ketertarikan nasabah untuk menyimpan dana.

Salah satu yang menarik adalah Simpanan Dirham Barokah, yang merupakan salah satu produk yang diminati oleh anggota KJKS BMT “ANDA”. Simpanan Dirham Barokah merupakan produk yang diharapkan dapat memberikan solusi bagi calon anggota yang ingin menginvestasikan dana yang dimilikinya dalam waktu yang lama namun dengan setoran yang ringan.

Teknik analisis data yang dipergunakan adalah teknik Kualitatif, yaitu: menekankan pada proses, menemukan teori, dari empiris ke teori (logika induktif), data berupa informasi, dan pengolahan data menggunakan interpretasi.

Tujuan yang diharapkan dapat tercapai adalah mengetahui segala hal yang berkaitan dengan Simpanan Dirham Barokah yaitu sejarah perkembangannya, mekanisme pengelolaannya, kontribusi yang telah diberikan serta faktor-faktor yang mempengaruhi ketertarikan nasabah terhadap Simpanan Dirham Barokah.

Halaman Judul ... i

Halaman Persetujuan Pembimbing ... ii

Halaman Pengesahan Tugas Akhir ... iii

Motto dan Persembahan ... iv

Kata Pengantar ... v

Abstrak ... vii

Daftar Isi ... viii

Daftar Gambar ... x

Daftar Tabel ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan dan Kegunaan ... 8

D. Metode Penelitian ... 9

E. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI A. Telaah Pustaka ... 13

B. Kerangka Teoritik ... 15

BAB III LAPORAN OBYEK PENELITIAN A.Gambaran Umum ... 35

B.Data Diskriptif ... 50

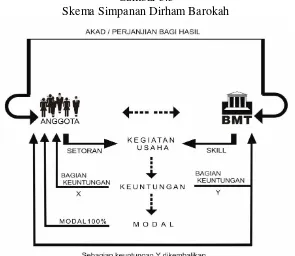

B. Mekanisme Simpanan Dirham Barokah ... 68

C. Kontribusi Simpanan Dirham Barokah terhadap Perkembangan KJKS BMT “ANDA” ... 78

D. Faktor-Faktor yang Mempengaruhi Ketertarikan Nasabah terhadap Simpanan Dirham Barokah ... 79

BAB V PENUTUP A. Kesimpulan ... 81

B. Implikasi ... 82

DAFTAR PUSTAKA ... 83

DAFTAR RIWAYAT HIDUP ... 84 LAMPIRAN

Gambar 3.1 Bagan struktur organisasi pengurus KJKS BMT “ANDA” ... 45 Gambar 3.2 Bagan struktur organisasi pengelola KJKS BMT “ANDA” ... 45 Gambar 3.3 Skema Simpanan Dirham Barokah ... 62

Tabel 3.1 Perkembangan Aset KJKS BMT “ANDA” ... 38

Tabel 3.2 Nisbah Simpanan Berjangka ... 52

Tabel 3.3 Ketentuan Arisan Sepeda Motor ... 55

Tabel 3.4 Perkembangan Simpanan Dirham Barokah ... 56

Tabel 3.5 Barang-barang yang diundi dalam Simpanan Dirham Barokah ... 60

Tabel 3.6 Daftar Peserta yang memperoleh undian Doorprize ... 61

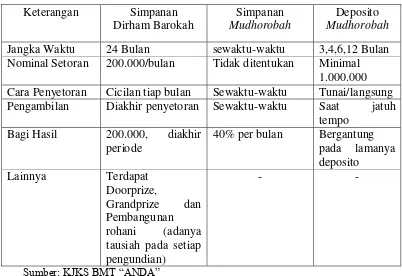

Tabel 4.1 Perbedaan Simpanan Dirham Barokah dengan Simpanan Mudhorobah dan Deposito Mudhorobah ... 78

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan sistem perbankan syariah di Indonesia menunjukkan bahwa sistem ini menjadi alternatif sistem perbankan yang adil. Hal itu ditunjukkan melalui penerapan sistem bagi hasil yang menguntungkan bagi nasabah dan bank.

Praktik perbankan syariah dimulai pada awal tahun 1980-an, sebagai proses pencarian alternatif sistem perbankan yang diwarnai oleh prinsip-prinsip transparasi, berkeadilan, seimbang dan beretika dalam mewujudkan masyarakat yang sejahtera secara material maupun spiritual (BI, 2010:11).

Mengamati semakin berkembangnya aspirasi masyarakat Indonesia untuk memiliki lembaga keuangan syariah, maka para pemuka agama yang tergabung dalam Majelis Ulama Indonesia (MUI) selanjutnya menindaklanjuti aspirasi masyarakat tersebut dengan melakukan pendalaman tentang konsep-konsep keuangan syariah termasuk sistem perbankan syariah (BI, 2010:12).

Pada tanggal 18-20 Agustus 1990, MUI menyelenggarakan Lokakarya Bunga Bank dan Perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakarya tersebut kemudian dibahas lebih mendalam pada Musyawarah Nasional keempat MUI di Jakarta pada 22-25 Agustus 1990, yang menghasilkan amanat bagi pembentuk kelompok kerja pendirian bank Islam pertama di Indonesia.

Hasil kerja dari Tim Perbankan MUI ini adalah berdirinya PT Bank Muamalat Indonesia (BMI). Akta pendirian BMI ditandatangani pada tanggal 1 November 1991 dan BMI mulai beroperasi pada tanggal 1 Mei 1992. Selain BMI, pionir perbankan syariah yang lain adalah Bank Perkreditan Rakyat (BPR) Dana Mardhatilah dan BPR Berkah Amal Sejahtera yang didirikan pada tahun 1991 di Bandung, yang di prakarsai oleh Institute for Sharia Economic Development (ISED) (BI, 2010:30).

Dukungan Pemerintah dalam mengembangkan sistem perbankan syariah itu selanjutnya terlihat dengan dikeluarkannya perangkat hukum yang mendukung sistem operasional bank syariah, yaitu Undang-Undang no. 7 tahun 1992 dan PP no. 72 tahun 1992. Ketentuan ini menandai dimulainya era sistem perbankan ganda (dual banking system) di Indonesia, yaitu beroperasinya sistem perbankan konvensional dan sistem perbankan dengan prinsip bagi hasil. Dalam sistem perbankan ganda ini, kedua sistem saling bersinergi dan bersama-sama memenuhi kebutuhan masyarakat akan produk dan jasa perbankan, serta mendukung pembiayaan bagi sektor-sektor perekonomian nasional.

kalinya nama “bank syariah” secara resmi menggantikan istilah “bank bagi

hasil” yang telah digunakan sejak tahun 1992.

Dalam perjalanan waktu, pengalaman membuktikan bahwa sistem Perbankan Syariah telah menjadi salah satu solusi untuk menyelamatkan perekonomian dari krisis ekonomi dan moneter tahun 1998 jika dibandingkan dengan Perbankan Konvensional yang kurang mampu memberikan solusi bagi permasalahan dalam krisis ekonomi dan moneter tahun 1998.

Namun, lembaga keuangan bank, memiliki sistem dan prosedur yang baku sehingga tidak mampu menjangkau masyarakat lapis bawah dan kelompok mikro. Dengan prosedur yang panjang dan terkesan rumit, pengusaha mikro dan sektor informal tidak dapat dengan mudah mengakses sumber pendanaan dari bank. Sehingga potensi besar yang dimiliki oleh sektor mikro, tidak berkembang secara maksimal.

Pengusaha sektor mikro banyak yang berfikir karena kebutuhan sangat mendesak mereka melakukan jalan pintas dengan mengakses kredit dari rentenir dan lintah darat dengan suku bunga yang sangat tinggi, bahkan terkadang diatas margin usaha yang dibiayai. Sehingga membuat mereka tidak dapat mengembangkan usahanya lebih baik, karena pendapatan yang mereka peroleh sebagian besar hanya untuk melunasi cicilan hutang. Bahkan terkadang cicilan hutang melebihi pendapatan yang mereka peroleh.

dan sederhana. Tentu saja pola ini tidak harus menghilangkan prinsip kehati-hatian manajemen lembaga keuangan dalam merealisasikan permohonan pembiayaan. Problem yang dihadapi oleh pengusaha mikro tidak semata-mata pada sektor permodalan, tetapi masih banyak aspek lain yang memerlukan perbaikan dan pendampingan. Manajemen yang asal-asalan, standar mutu produk yang labil, pemasaran yang belum terencana serta aspek lain merupakan problem yang lazim dihadapi oleh sektor mikro.

Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) yang keberadaannya telah menyebar disemua propinsi di Indonesia, merasa prihatin terhadap kondisi usaha mikro. Melalui berbagai pengkajian yang panjang dan mendalam, maka dirumuskanlah sistem keuangan yang lebih sesuai dengan kondisi usaha mikro dan sesuai dengan syariah. Alternatif tersebut adalah BMT (Baitul Maal wa Tamwil) (Muhammad Ridwan, 2005:2).

Pada akhir tahun 1999 Pusat Inkubasi Bisnis Usaha Kecil (PINBUK) Jawa Tengah telah berhasil menjembatani berdirinya ±500 BMT yang hampir tersebar di seluruh kecamatan di Jawa Tengah. Dalam perkembangannya ada yang maju pesat namun tak jarang yang stagnan bahkan ada yang mulai berguguran. Hal ini dikarenakan banyak faktor, yang mempengaruhi, diantaranya pengelolaan yang kurang profesional, dana yang terbatas, dan berbagai permasalahan lainnya.

modal (pendiri), tetapi lembaga yang kekayaannya terdistribusi secara merata dan adil. Lembaga yang terlahir dari kesadaran umat dan “ditakdirkan” untuk menolong kelompok mayoritas yakni pengusaha kecil/mikro. Lembaga yang tidak terjebak pada permainan bisnis untuk keuntungan pribadi, tetapi membangun kebersamaan untuk mencapai kemakmuran bersama.

Baitul Maal juga merupakan lembaga bisnis dan sosial yang pertama

dibangun oleh Nabi. Lembaga ini berfungsi sebagai tempat penyimpanan. Apa yang dilaksanakan oleh Nabi merupakan proses penerimaan pendapatan dan pembelanjaan secara transparan dan berorientasi pada kesejahteraan. Nabi juga memberikan arahan-arahan mengenai pemungutan dan pendistribusian kekayaan Negara secara adil dan merata. Hal ini memberikan bentuk kesucian terhadap Baitul Maal. Lembaga ini sampai diidentifikasi sebagai lembaga kepercayaan umat Islam, dengan Khalifah sebagai utusan yang dipercayai untuk mengelola Baitul Maal (Muhammad Ridwan, 2005:56).

Baitul Maal dibagi menjadi tiga yaitu, Baitul Maal Khas, Baitul Maal

dan Baitul Maal al Islamin. Baitul Maal Khas merupakan pembendaharaan kerajaan atau dana rahasia, atau dana untuk pengeluaran pribadi raja dan keluarganya, dana bagi pengawal raja serta hadiah bagi tamu-tamu kerajaan. Baitul Maal merupakan sejenis Bank Sentral untuk kerajaan, pengelolaannya sebatas kepentingan kerajaan. Sedangkan Baitul Maal al Islamin merupakan baitul maal yang berfungsi secara luas untuk kepentingan masyarakat, baik

tanpa memandang jenis kelamin, ras dan agama dan bertempat di masjid-masjid utama kerajaan (Abdul Manan, 1993:212).

Saat ini, baitul maal memiliki kegiatan utama pada bidang sosial, yaitu pada penggalangan dana zakat, infaq, shodaqah dan dana-dana sosial yang lain, serta mentasyarufkan untuk kepentingan sosial secara terpola dan berkesinambungan. Sedangkan baitul tamwil, merupakan bidang bisnis yang menjadi penyangga operasional BMT. Bidang tamwil ini bergerak dalam penggalangan dana masyarakat dalam bentuk simpanan (tabungan dan deposito) dan serta menyalurkannya kepada masyarakat dalam bentuk pembiayaan usaha mikro dengan sistem jual beli, bagi hasil, maupun jasa.

Simpanan dan pembiayaan merupakan dua hal yang saling berkaitan, karena ketika semakin banyak dana yang tersimpan, maka semakin banyak dana yang dipinjamkan. Ketika semakin banyak dana yang dipinjamkan maka semakin banyak pendapatan diperoleh oleh BMT.

Hal ini menjadikan BMT saling berlomba-lomba memperoleh pendapatan, diantaranya dengan memunculkan variasi produk dari produk-produk yang sudah ada atau memunculkan produk-produk baru. Produk-produk-produk BMT yang bervariasi akan menimbulkan ketertarikan nasabah untuk menyimpan ataupun meminjam dana.

Sebagaimana pada produk yang dimiliki oleh KJKS BMT “ANDA”,

untuk menyimpan ataupun meminjam dana. Serta dapat memberikan kontribusi yang besar terhadap kemajuan KJKS BMT “ANDA”.

Produk-produk yang dimiliki KJKS BMT “ANDA” yang variatif tersebut diantaranya adalah produk-produk simpanan, yang dapat diuraikan sebagai berikut: SIBERKAH (Simpanan Berkala Mudharabah), TAMARA (Simpanan Masa Depan Sejahtera), SI HAJI (Simpanan Haji / Umroh), Simpanan Berjangka, Simpanan Pensiun, Simpanan Dirham Barokah.

Salah satu produk yang menarik perhatian adalah Simpanan Dirham Barokah yang dimiliki oleh KJKS BMT “ANDA”. Namun apa saja yang

menjadi pertimbangan KJKS BMT “ANDA” ketika memunculkan produk ini, apa yang membedakan produk ini dengan produk simpanan lainnya, bagaimana mekanisme produk ini adalah hal mendasar yang akan diteliti disamping juga permasalahan lain yang akan berkembang selanjutnya, termasuk seberapa besar kontribusi simpanan tersebut terhadap kemajuan KJKS BMT “ANDA”. Permasalahan-permasalahan inilah yang akan di

B. Rumusan Masalah

Berdasarkan latar belakang yang telah disebutkan, maka penyusun dapat merumuskan pokok permasalahan yang terkait dengan Simpanan Dirham Barokah sebagai berikut:

Sejarah Perkembangan Simpanan Dirham Barokah? Bagaimana mekanisme Simpanan Dirham Barokah? Bagaimana kontribusi Simpanan Dirham Barokah terhadap perkembangan KJKS BMT “ANDA”? Serta, faktor-faktor apa yang mempengaruhi ketertarikan nasabah terhadap Simpanan Dirham Barokah?

C. Tujuan dan Kegunaan

1. Tujuan yang diharapkan dapat tercapai adalah sebagai berikut: a. Mengetahui Sejarah Perkembangan Simpanan Dirham Barokah b. Mengetahui Mekanisme Simpanan Dirham Barokah.

c. Mengetahui kontribusi Simpanan Dirham Barokah terhadap perkembangan KJKS BMT “ANDA”.

d. Mengetahui faktor-faktor yang mempengaruhi ketertarikan nasabah terhadap Simpanan Dirham Barokah

2. Kegunaan yang diharapkan dapat tercapai adalah sebagai berikut: a. Menambah wawasan bagi pembaca.

D. Metode Penelitian

Metode penelitian yang digunakan adalah: 1. Lokasi

Wilayah penelitian berada pada KJKS BMT Amanah Nikmat Dunia Akhirat “ANDA” Salatiga di Jl. Merak Klaseman Sidomukti Salatiga, dan

Kantor Cabang KJKS BMT “ANDA” yang meliputi:

a. Kantor Cabang Karanggede, yang beralamat di Jl. Prawiro Digdyo Pasar Karanggede Boyolali

b. Kantor Cabang Ampel, yang beralamat Jl. Raya Ampel 100M-Utara Pasar Ampel Boyolali

2. Sumber Data

Sumber data yang dipergunakan adalah: a. Data Primer

Data primer adalah pengambilan data secara langsung. Data primer dari penelitian ini adalah data yang diperoleh dari hasil wawancara dan observasi.

b. Data Sekunder

3. Metode Pengumpulan Data

Metode pengumpulan data yang dilaksanakan adalah: a. Wawancara

Wawancara dilakukan secara langsung kepada narasumber. Baik narasumber dari dalam lingkungan BMT (Direktur, Manajer, Bag. Akuntansi, Bag. Pemasaran/Marketing, Bag. Pembiayaan, Teller dan lain sebagainya), maupun narasumber dari luar lingkungan BMT (nasabah).

b. Observasi

Observasi adalah pengumpulan data melalui pengamatan secara langsung terhadap obyek penelitian.

c. Dokumentasi

Dokumentasi adalah pengumpulan data melalui buku-buku, internet dan media sejenisnya sebagai bahan referensi penyusun.

4. Teknik Analisis Data

Teknik analisis data yang dipergunakan adalah teknik Kualitatif, yaitu: a. Menekankan pada proses, menemukan teori, dari empiris ke teori

(logika induktif), data berupa informasi, pengolahan data menggunakan interpretasi.

b. Participant observation, yaitu peneliti terlibat langsung dengan obyek yang diamati.

d. Telaah dokumentasi, cara ini dilakukan untuk melengkapi data yang telah diperoleh berupa sumber tertulis yang relevan.

e. Pengelompokan data

1) Interpretasi surface structure, interpretasi teks (termasuk tutur dan perilaku) dan fakta, dalam hal ini pemaknaan terlebih dahulu difokuskan pada persoalan yang tertuang dalam teks atau realitas yang muncul.

2) Interpretasi deep structure, yaitu interpretasi yang mengungkap makna-makna tersirat di balik penjelasan informan.

E. Sistematika Penulisan

BAB I Pendahuluan

Bab ini terdiri dari: Latar belakang Masalah, Rumusan Masalah, Tujuan dan Kegunaan, Metode Penelitian dan Sistematika Penulisan.

BAB II Landasan Teori

Bab ini terdiri dari: Telaah Pustaka dan Kerangka Teoritik. BAB III Laporan Obyek Penelitian

BAB IV Analisa Data

Bab ini terdiri dari: Sejarah Perkembangan Simpanan Dirham Barokah, Mekanisme Simpanan Dirham Barokah, Kontribusi Simpanan Dirham Barokah terhadap Perkembangan KJKS BMT “ANDA” dan Faktor-faktor yang mempengaruhi ketertarikan

nasabah terhadap Simpanan Dirham Barokah. BAB V Penutup

LANDASAN TEORI

A. Telaah Pustaka

BMT (Baitul Maal wa Tamwil) adalah organisasi sosial yang juga breperan bisnis. Peran sosial BMT akan terlihat pada baitul maal atau rumah dana, sedangkan peran bisnis BMT akan terlihat pada baitul tamwil atau rumah usaha (Muhammad Ridwan, 2005:2).

Pada baitul tamwil terdapat dua fungsi yakni funding (penghimpunan dana) dan financing (pembiayaan). Pada penghimpunan dana diantaranya terdapat Simpanan Mudhorobah dan Deposito Mudhorobah.

Tabungan/simpanan yang menerapkan akad mudhorobah mengikuti prinsip-prinsip akad mudhorobah. Diantaranya adalah keuntungan dari dana yang digunakan harus dibagi antara sohibul maal (nasabah) dengan mudhorib (BMT) dan tenggang waktu antara dana yang diberikan dan pembagian keuntungan (M. Syafi'i Antonio, 2001:156).

Dalam simpanan ini, dana dapat diambil sewaktu-waktu dan pada umumnya pembagian keuntungan diberikan pada akhir bulan sesuai nisbah bagi hasil antara sohibul maal dan mudhorib.

Deposito yang menerapkan akad mudhorobah mengikuti prinsip-prinsip akad mudhorobah, yakni nasabah bertindak sebagai sohibul maal dan BMT sebagai mudhorib. Tenggang waktu adalah salah satu sifat deposito, yakni dalam pengambilan hanya dapat dilakukan saat jatuh tempo deposito. Seperti

30 Hari, 90 hari dan seterusnya. Dan bagi hasil diberikan saat pengambilan deposito sesuai nisbah yang ditentukan (M. Syafi'i Antonio, 2001:157).

Berdasarkan penelitian yang dilakukan oleh Nur Lucky Kodroh (2001:43) dalam Tugas Akhir yang berjudul “Perhitungan Bagi Hasil

Simpanan Berjangka (Deposito) Bagi Nasabah di BMT ARTHA WANDANA

Kedung Jati Cabang Godong Kab. Grobogan”, menyimpulkan tentang cara

perhitungan bagi hasil Simpanan Berjangka (Deposito), berapa banyak bagian yang diterima oleh BMT dan berapa banyak yang diterima oleh Nasabah. Serta faktor-faktor yang mempengaruhi perolehan bagi hasil itu sendiri, apakah dari jangka waktunya atau dari faktor yang lain.

Berdasarkan penelitian yang dilakukan oleh Muttaqin (2001:52) dalam Tugas Akhir yang berjudul “Sistem Tabungan Mudhorobah pada BMT Al Fatah di Susukan Kab. Semarang”, menyimpulkan tentang bagaimana

Sistem Tabungan Mudhorobah, syarat dan ketentuan tabungan Mudhorobah dan perolehan bagi hasil yang diberikan yakni pada tiap akhir bulan sesuai dengan keuntungan yang di peroleh BMT dan nisbah dibagi sesuai dengan porsi keuntungan antara nasabah dan BMT.

Berdasarkan penelitian yang dilakukan oleh M. Anas Al-Asbakhi (2006:34) dalam Tugas Akhir yang berjudul “Sistem Produk Simpanan di BMT Al Ijtihad Pabelan”, menyimpulkan tentang jenis simpanan dan

Berdasarkan beberapa penelitian tersebut dapat diketahui bahwa masih terdapat celah untuk dilakukan penelitian tentang simpanan yang menggunakan sistem mudhorobah dan deposito yang menggunakan sistem mudhorobah, dalam penelitian yang akan diteliti yakni Simpanan Dirham

Barokah pada KJKS BMT “ANDA” merupakan penelitian yang penting untuk dilakukan, karena Simpanan Dirham Barokah merupakan penggabungan antara kedua produk yakni Simpanan Mudhorobah dan Deposito Mudhorobah.

B. Kerangka Teoritik

1. Strategi Pengelolaan BMT

Disamping sifat amanah yang harus dimiliki oleh pengurus dan pengelola BMT, untuk meraih dana, BMT dituntut mampu menerapkan strategi. Beberapa trik yang dapat diterapkan meliputi:

a. Mewujudkan profesionalisme manajemen BMT baik dari sisi administrasi, pelayanan, SDI dan pelaporan.

b. Meraih dukungan dari agama dan tokoh masyarakat.

c. Menanamkan kepada umat bahwa BMT adalah lembaga dari, oleh, dan untuk umat serta bukan hanya untuk memperkaya keluarga atau kelompok tertentu.

e. Mewujudkan dan membuktikan bahwa dana yang disimpan di BMT dapat dikelola secara amanah dan benar-benar mampu meningkatkan taraf hidup kaum dhuafa.

f. Membuktikan bahwa bagi hasil di BMT dapat bersaing dengan lembaga lain.

g. Prosedur administrasi di BMT lebih mudah dan aman.

h. Menunjukkan sikap proaktif dan menjemput setiap transaksi yang terjadi baik kecil maupun besar.

i. Menunjukkan sikap terbuka dan menerima kritikan dari anggota dan masyarakat.

j. Menggalang kerjasama dengan lembaga Islam. 2. Manajemen Funding (Penghimpunan Dana)

BMT memiliki dua fungsi utama, yakni funding (penghimpunan dana) dan financing (pembiayaan). Dua fungsi ini memiliki keterkaitan yang erat. Keterkaitan ini terutama berhubungan dengan rencana penghimpunan dana agar tidak menimbulkan terjadinya dana menganggur (idle money) di satu sisi dan rencana pembiayaan untuk menghindari terjadinya kekurangan dana/likuiditas (illiquid) saat dibutuhkan disisi yang lain.

dipengaruhi oleh tingkat kepercayaan masyarakat terhadap BMT itu sendiri. Karena BMT pada prinsipnya merupakan lembaga amanah (trust), maka setiap insan BMT harus dapat menunjukkan sikap amanah tersebut.

Membangun kepercayaan masyarakat/umat terhadap BMT harus terus dilakukan. Program ini harus memperhatikan kondisi calon anggota yang akan dijadikan pasar.

3. Jenis-jenis Funding (Penghimpunan Dana)

Jumlah dana yang dapat dihimpun melalui BMT sesungguhnya tidak terbatas, namun BMT harus mampu mengidentifikasi berbagai sumber dana dan mengemasnya kedalam produk-produknya sehingga memiliki nilai jual yang layak. Prinsip simpanan BMT pada umumnya adalah wadi’ah dan mudhorobah, yang dapat dijabarkan sebagai berikut: a. Prinsip wadi’ah

Wadiah berarti titipan, yaitu akad penitipan barang barang ataupun uang kepada BMT, sehingga BMT memiliki kewajiban menjaga dan merawat barang tersebut dengan baik serta mengembalikannya saat penitip (muwadi’) menghendakinnya. Prinsip

wadi’ah dapat dibagi menjadi dua, yaitu:

1) Wadi’ah Amanah

mensyaratkan adanya jasa (fee) kepada penitip (muwadi’), sebagai imbalan atas pengamanan, pemeliharaan dan administrasinya. Nilai jasa tersebut tergantung pada jenis barang dan lamanya penitipan. Prinsip prinsip wadi’ah amanah sering berlaku pada bank dengan jenis produknya kotak penyimpanan (save deposit box). Berikut ini beberapa ketentuan tentang wadi’ah amanah: a) Pihak yang dititipi tidak boleh memanfaatkan barang yang

dititipkan.

b) Pada saat dikembalikan, barang yang dititipkan harus dalam keadaan yang sama saat dititipkan.

c) Jika selama penitipan barang mengalami kerusakan dengan sendirinya (karena terlalu tua, lama, dll.) maka yang menerima titipan tidak berkewajiban menggantinya, kecuali kerusakan akibat kecerobohan yang dititipi, atau yang memerima titipan melanggar kesepakatan.

d) Atas tanggung jawab menerima amanah tersebut, yang dititipi berhak menerima imbalan.

2) Wadi’ah Yad Dhomanah

Wadi’ah yad dhomanah merupakan akad penitipan

biasanya kurang berkembang karena deposan menghendaki bagi hasil yang layak. Berikut ini beberapa ketentuan tentang wadi’ah yad dhomanah:

a) Penerima titipan berhak memanfaatkan barang/uang yang dititipkan dan berhak pula memperoleh keuntungan.

b) Penerima titipan bertanggung jawab penuh atas hilangnya barang dan terjadinya kerusakan.

c) Keuntungan yang diperoleh karena pemanfaatan barang titipan, dapat diberikan sebagian kepada pemilik barang sebagai bonus atau hadiah.

b. Prinsip Mudhorobah

Mudhorobah berasal dari kata yaitu usaha dalam perniagaan (Sayyid Sabiq, 1987:31).

Firman Allah SWT: karunia Allah… (QS. Al Muzammil: 20)

Dapat diperoleh kesimpulan bahwa Mudhorobah merupakan akad antara dua pihak dimana salah satu pihak atau pihak pemilik dana (shohibul maal) menyediakan seluruh modal (100%), sedangkan pihak lainnya menjadi pengelola dana (mudhorib). Laba dibagi sesuai kesepakatan. Sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian bukan akibat kelalaian dari si pengelola. Mudhorobah dapat dibagi menjadi dua, yaitu Mudharabah

Muthlaqah dan Mudharabah Muqayyadah.

Mudharabah Muthlaqah adalah bentuk kerjasama antara

shahibul maal dan mudharib yang cakupannya sangat luas, tidak dibatasi oleh spesifikasi jenis usaha, waktu, daerah bisnis, dan lain-lain. Mudharabah Muqayyadah adalah bentuk kerjasama antara shohibul maal dan mudharib yang mana si mudharib dibatasi oleh

spesifikasi jenis usaha, waktu, daerah bisnis, dan lain-lain. Berikut ini beberapa ketentuan tentang mudhorobah:

1) Modal

a) Harus diserahkan secara tunai.

b) Dinyatakan dalam nominal yang jelas.

c) Langsung diserahkan kepada mudhorib untuk segera memulai usaha.

2) Pembagian Hasil

b) Pembagian hasilnya dapat dilakukan saat mudhorib telah mengembalikan seluruh modalnya atau sesuai dengan periode tertentu yang telah disepakati.

3) Resiko

a) Bila terjadi kerugian usaha, maka semua kerugian akan ditanggung oleh shohibul maal, dan mudhorib tidak akan mendapatkan keuntungan usaha.

b) Untuk memperkecil resiko, shohibul maal dapat mensyaratkan batasan-batasan tertentu kepada mudhorib. 4. Bagi Hasil

a. Pengertian Bagi Hasil

Sistem bagi hasil menjadi karakteristik tersendiri yang memiliki keunggulan dibanding bunga. Keunggulan ini tidak saja karena telah sesuai dengan akidah Islam, tetapi secara ekonomi juga memiliki keunggulan. Oleh karenanya, lembaga keuangan syariah semestinya tidak hanya menjadi keuangan alternatif melainkan menjadi suatu keharusan (keniscayaan), sebagaimana keharusan umat Islam terhadap pilihan barang konsumsi yang harus halal, cara pencarian rizki yang benar, dan lain sebagainya.

bagian laba pada para pegawai dari suatu perusahaan (Muhammad, 2001: 35).

Dalam mekanisme keuangan Syariah model bagi hasil berhubungan dengan usaha pengumpulan dana (funding) maupun pembiayaan (financing/Lending). Di dalam pengembangan produknya, dikenal istilah shohibul maal (pemilik dana yang mempercayakan dananya pada lembaga keuangan Syariah (bank/BMT) untuk dikelola sesuai dengan perjanjian) dan mudhorib (kelompok orang atau badan yang memperoleh dana untuk dijadikan modal usaha atau investasi).

Dalam sistem ini BMT akan memerankan fungsi ganda. Pada tahap funding, ia akan berperan sebagai mudhorib dan karenanya dana yang terkumpul harus dikelola secara optimal. Namun pada financing, BMT akan berperan selaku shohibul maal dan karenanya

ia akan menginvestasikan dananya pada usaha-usaha yang halal dan menguntungkan.

b. Nisbah

Untuk menentukan tingkat pembagian hasilnya, BMT akan menghitung setiap bulan atau setiap periode tertentu sesuai dengan periode perhitungan pendapatan usaha. Berapapun tingkat pendapatan usaha, itulah yang kemudian didistribusikan kepada para nasabah atau anggota. Oleh karenanya, nasabah perlu mengetahui tingkat nisbah masing-masing produk. Nisbah merupakan porsi pembagian hasil. Begitu pula dalam pembiayaan bagi hasil. Debitur harus melaporkan pembukuan usahanya, sehingga dapat diketahui nilai bagi hasilnya.

Nisbah akan ditetapkan dalam akad perjanjian. Sebelum akad

ditandatangani, nasabah/anggota dapat menawar sampai pada tahap kesepakatan. Hal ini tentunya berbeda dengan sistem bunga, yakni nasabah selalu berada pada posisi pasif dan „dikalahkan‟, karena

pada umumnya bunga menjadi kewenangan pihak bank. Kesepakatan tentang nisbah ini selanjutnya tertuang dalam akad, atas dasar laporan dari nasabah/anggotalah, manajemen BMT akan membuat perhitungan bagi hasil sesuai dengan nisbah tersebut.

debitor membayar bagi hasil pula. Dan bagi debitor tidak akan menjual barangnya dengan harga tinggi, karena bagi hasil tidak mungkin dihitung sebagai bagian dari biaya produksi. Bagi hasil baru akan dibayar setelah terjadi penjualan, dan ada kemungkinan tidak membayar bagi hasil jika memang usahanya merugi.

Dari mekanisme tersebut dapat dilihat bahwa sistem bagi hasil lebih kompetitif. Dalam sistem keuangan Syariah dan BMT, model bagi hasil hanya berlaku untuk akad penyertaan usaha atau kerjasama usaha (partnership, project financing participation). Akad ini dapat diterapkan dalam empat produk yakni: mudhorobah,

musyarokah, muzaro’ah, dan musaqoh.

5. Sumber Dana BMT

Berbagai sumber dana BMT pada umumnya dapat dikelompokkan menjadi tiga, yaitu:

a. Dana pihak pertama

Dana pihak pertama sangat dibutuhkan BMT terutama pada saat pendirian. Tetapi dana ini dapat terus dikembangkan, seiring dengan perkembangan BMT. Sumber dana pihak pertama dapat dikelompokkan kedalam:

1) Simpanan Pokok Khusus (Modal Penyertaan)

jumlah dana tidak mempengaruhi suara dalam rapat. Untuk memperbanyak jumlah simpanan pokok khusus ini, BMT dapat menghubungi para lembaga-lembaga keuangan Islam.

Simpanan hanya dapat ditarik setelah jangka waktu satu tahun melalui musyawarah Tahunan. Atas simpanan ini, penyimpan akan mendapatkan porsi laba/SHU pada setiap akhir tahun secara proprsional dengan jumlah modalnya.

2) Simpanan Pokok

Simpanan pokok adalah simpanan yang harus dibayar saat menjadi anggota BMT. Besarnya simpanan pokok harus sama. Pembayarannya dapat saja dicicil, supaya dapat menjaring jumlah anggota yang lebih banyak. Sebagai bukti keanggotaan, simpanan pokok tidak boleh ditarik, selama menjadi anggota. Jika simpanan ini ditarik, maka dengan sendirinya keanggotaan dinyatakan berhenti.

3) Simpanan Wajib

b. Dana pihak kedua

Dana pihak kedua bersumber dari pinjaman pihak luar. Nilai dana ini sangat tidak terbatas, yaitu tergantung pada kemampuan BMT masing-masing, dalam menanamkan kepercayaan kepada calon investor. Pihak luar yang dimaksud adalah mereka yang memiliki kesamaan sistem yakni bagi hasil, baik bank maupun non bank. Oleh sebab itu, sedapat mungkin BMT hanya mengakses sumber dana yang dikelola secara syariah. Berbagai lembaga yang mungkin dijadikan mitra untuk meraih pembiayaan misalnya, Bank Muamalat Indonesia (BMI), BNI Syariah, Bank Syariah Mandiri (BSM), BRI Syariah serta Bank Perkreditan Rakyat Syariah (BPRS).

c. Dana pihak ketiga

Dana ini merupakan simpanan sukarela atau tabungan dari para anggota BMT. Jumlah dan sumber dana ini sangat luas dan tidak terbatas. Dilihat dari cara pengembaliannya sumber dana ini dapat dibagi menjadi dua, yakni simpanan lancar (tabungan) dan simpanan tidak lancar (deposito).

1) Tabungan

Tabungan adalah simpanan anggota kepada BMT yang dapat diambil sewaktu-waktu (setiap saat) dan BMT tidak dapat menolak permohonan pengambilan tabungan ini.

2) Deposito

Deposito adalah simpanan anggota kepda BMT yang pengambilannya hanya dapat dilakukan pada saat jatuh tempo dengan jangka waktu tertentu. Jangka waktu yang dimaksud adalah 1, 3, 6, dan 12 bulan. Namun juga dapat dipakai jangka waktu 2, 4, 5 bulan dan seterusnya sesuai dengan kebijakan BMT.

1) Tabungan haji (Taji)

Tabungan haji adalah tabungan khusus menampung keinginan masyarakat yang akan menunaikan ibadah haji dalam jangka panjang.

2) Tabungan Qurban (Taqur)

Tabungan qurban adalah tabungan untuk para shohibul qurban, yaitu masyarakat disediakan produk yang dapat

membantu merencanakan ibadah Qurbannya. 3) Tabungan Pendididkan (Tapen)

Tabungan pendidikan adalah tabungan yang disediakan untuk membantu masyarakat dalam menyediakan kebutuhan dana pendidikan dimasa yang akan datang.

4) Tabungan Berjangka Mudhorobah (Tabah)

Tabungan berjangka Mudhorobah adalah deposito dengan jangka waktu tertentu.

Masing-masing nama dapat disesuaikan dengan kebijakan BMT yang tentunya juga diharapkan akan menambah minat nasabah terhadap suatu produk dan BMT tersebut juga dapat menciptakan produk-produk yang lebih variatif untuk menarik minat nasabah tersebut.

waktunya, semakin luas kesempatan yang dimiliki BMT untuk memanfaatkan dana tersebut. Hal inilah yang membedakan tingkat nisbahnya.

Deposito biasanya memiliki nisbah bagi hasil yang lebih tinggi dibanding tabungan, karena deposito merupakan sumber dana yang terkendali. Artinya BMT mengetahui secara pasti jangka waktu mengendapnya dana. Atas dasar ini BMT tentu saja akan memanfaatkan dana tersebut sesuai dengan jangka waktunya. Deposito dengan jangka waktu 3 bulan hanya dapat dimanfaatkan untuk jangka waktu 3 bulan, dan seterusnya.

6. Beberapa Hukum Berkaitan Dengan Undian

Dalam menguraikan tentang hukum undian diharuskan untuk kembali mengingat beberapa kaidah syari‟at Islam, kaidah-kaidah tersebut adalah sebagai berikut:

a. Kaidah Pertama

b. Kaidah Kedua

Kaidah kedua adalah kaidah syari‟at yang terkandung dalam firman Alloh Ta‟ala:

“Hai orang-orang yang beriman, sesungguhnya (meminum) khamr, maisir, (berkorban untuk) berhala, mengundi nasib dengan panah, adalah perbuatan keji termasuk perbuatan syaithan. Maka jauhilah perbuatan-perbuatan itu agar kamu mendapat keberuntungan. Sesungguhnya syaithan itu bermaksud hendak menimbulkan permusuhan dan kebencian diantara kamu lataran (meminum) khamr, dan berjudi itu akan menghalangi kamu dari mengingat Alloh dan sembahyang, maka berhentilah kamu (dari mengerjakan pekerjaan itu)” (Q.S Al Ma'idah: 90-91)

Dan dalam hadits Abu Hurairah Radhiyallahu‟anhu riwayat Al Bukhori dan Muslim, Nabi Shalallahu „alaihi wa sallam bersabda: “Siapa yang berkata kepada temannya: Kemarilah saya berqimar denganmu, maka hendaknya dia bershodaqoh” yaitu hendaknya dia membayar kaffaroh (denda) menebus dosa ucapannya. (Syarah Muslim 11/107, Fathul Bari 8/612, Nailul Author 8/258 dan Aunul Ma'bud 9/54).

maisir, dan menurut sebagian ulama lain qimar hanya pada

mu‟amalat yang berbentuk perlombaan atau pertaruhan.

Berdasarkan dua kaidah di atas, akan diuraikan bentuk-bentuk undian secara garis besar beserta hukumnya. Undian dapat dibagi menjadi tiga bagian, yaitu:

a. Undian Tanpa Syarat

Bentuk undian tanpa syarat adalah undian yang bisa diikuti tanpa membeli suatu barang. Contohnya adalah di pusat-pusat perbelanjaan, pasar, pameran dan semisalnya sebagai langkah untuk menarik pengunjung, seringkali dibagikan kupon undian untuk setiap pengunjung tanpa harus membeli suatu barang. Kemudian setelah itu dilakukan penarikan undian yang dapat disaksikan oleh seluruh pengunjung.

Hukum bentuk undian yang seperti ini adalah boleh. Karena asal dalam suatu mu‟amalah adalah boleh dan halal. Juga tidak terlihat dalam bentuk undian ini hal-hal yang terlarang berupa kezhaliman, riba, ghoror, penipuan dan selainnya.

b. Undian dengan Syarat Membeli Barang

membeli barang tertentu atau telah mencapai jumlah tertentu dalam pembelian maka ia akan mendapatkan kupon untuk mengikuti undian.

Hukum undian jenis ini tidak lepas dua dari dua keadaan : 1) Keadaan Pertama

Harga produk bertambah dengan terselenggaranya undian berhadiah tersebut. Hukumnya adalah haram dan tidak boleh. Karena ada tambahan harga berarti ia telah mengeluarkan biaya untuk masuk kedalam suatu mu‟amalat yang mungkin ia untung

dan mungkin ia rugi. Dan ini adalah maisir yang diharamkan dalam syariat Islam.

2) Keadaan Kedua

Undian berhadiah tersebut tidak mempengaruhi harga produk. Perusahaan mengadakan undian hanya sekedar melariskan produknya. Hukumnya ada dua pendapat dalam masalah ini:

a) Pendapat Pertama

ia beruntung dan mungkin ia rugi. Maka inilah yang disebut Maisir/Qimar.

Adapun kalau dasar maksudnya adalah butuh kepada barang/produk tersebut setelah itu ia mendapatkan kupon untuk ikut undian maka ini tidak terlarang karena asal dalam mu‟amalat adalah boleh dan halal dan tidak

berbentuk maisir maupun qimar dalam bentuk ini. Rincian ini adalah pendapat Syaikh Ibnu „Utsaimin (Liqoul Babul Maftuh no.48 soal 1164 dan no.49 soal 1185).

b) Pendapat Kedua

Hukumnya adalah haram secara mutlak. Ini adalah pendapat Syaikh Abdul „Aziz bin Baz (Fatawa Islamiyah 2/367-368). Alasannya karena hal tersebut tidak lepas dari bentuk Qimar/Maisir dan mengukur maksud pembeli, apakah ia memaksudkan barang atau sekedar ingin ikut undian adalah perkara yang sulit.

Pendapat yang kuat dalam permasalahan ini adalah pendapat pertama. Karena tidak hanya adanya tambahan harga pada barang dan dasar maksud pembeli adalah membutuhkan barang tersebut maka ini adalah mu‟amalat yang bersih dari Maisir/Qimar dan ukuran yang menggugurkan alasan pendapat

c. Undian dengan mengeluarkan biaya

Undian dengan mengeluarkan biaya adalah bentuk undian yang bisa diikuti setiap orang yang membayar biaya untuk ikut undian tersebut atau mengeluarkan biaya untuk bisa mengikuti suatu undian.

Contohnya dengan mengirim kupon/kartu undian ketempat pengundian dengan menggunakan perangko pos. Tentunya mengirim dengan perangko mengeluarkan biaya sesuai dengan harga perangkonya.

Contoh lainnya mengikuti undian dengan mengirim SMS kelayanan telekomunikasi tertentu baik dengan harga wajar maupun dengan harga yang telah ditentukan.

LAPORAN OBYEK PENELITIAN

A. Gambaran Umum

1. Sejarah Perkembangan KJKS BMT “ANDA”

Perekonomian dimanapun adanya membutuhkan lembaga keuangan sebagai basis dalam operasinya. Perbankan merupakan suatu institusi atau lembaga keuangan yang mempunyai peran yang sangat penting dalam bidang ekonomi.

Kegiatan utama dari perbankan adalah menyerap dana dari masyarakat dan menyalurkannya kembali kepada masyarakat. Dengan demikian dunia perbankan dapat menjembatani antara pihak yang kelebihan dana (debitor) dengan pihak yang membutuhkan dana (kreditor), dalam menjalankan fungsinya ini perbankan mempunyai prinsip hati-hati dimana harus dapat memperkirakan pemasukan dan pengeluaran kas sehingga tidak terjadi penumpukan kas (iddle cash) maupun kekurangan kas (devisit).

Pada saat akan menyalurkan dana kepada masyarakat perbankan harus menggunakan perhitungan yang matang, artinya bank hanya bersedia menyalurkan pembiayaan bila pembiayaan tersebut benar-benar terjamin keamanannya dan menguntungkan. Oleh sebab itu tidaklah

mengherankan jika bank mengadakan penilaian kelayakan dan seleksi yang ketat pada setiap nasabah calon pengguna dan bank.

Begitu ketatnya penilaian yang ditetapkan bank sehingga hanya usaha-usaha yang sudah matang yang dapat memperoleh fasilitas kredit bank. Sebagai akibatnya banyak kalangan ekonomi lemah tidak dapat memanfaatkan fasilitas kredit dari bank karena memang para pedagang kecil mempunyai kelemahan terhadap faktor-faktor yang dinilai oleh bank, baik faktor manajemen, permodalan, administrasi, pemasaran maupun jaminan.

Kondisi semacam ini dimanfaatkan oleh para rentenir untuk menjerat mereka, dengan prosedur yang sederhana dan syarat yang mudah, para rentenir meminjamkan modal kerja pada pedagang kecil.

Dalam kondisi terpaksa untuk memenuhi kebutuhan modal kerjanya dan demi kelangsungan usahanya, akhirnya pedagang kecilpun menerimanya meskipun harus membayar bunga yang sangat tinggi yakni sekitar 25% sampai 35% bahkan ada yang mencapai 50% pertahun.

Menyadari kesulitan yang dialami kalangan ekonomi lemah yang sebagian besar adalah umat Islam, maka para ekonom dan Ikatan Cendekiawan Muslim Indonesia (ICMI) berupaya memberdayakan ekonomi ummat dengan mendirikan Bank Muamalat Indonesia (BMI) dan Bank Perkreditan Rakyat Syariah (BPRS).

Namun demikian keberadaan BMI maupun BPRS tersebut, meskipun telah menggunakan sistem bagi hasil yang sesuai dengan syariah Islam, namun sebagaimana perbankan konvensional tetap belum mampu menjangkau kalangan ekonomi lemah dikarenakan biaya operasi yang terlalu tinggi.

Dari latar belakang diatas maka lahirlah lembaga keuangan bukan bank (LKBB) yaitu Baitul Maal wa Tamwil (BMT) sebagai bentuk alternatif yang dikhususkan untuk menjangkau ekonomi lemah yang beroperasi dengan sistem bagi hasil sesuai syariah Islam.

BMT, yaitu adanya gerakan nasional BMT atau lebih dikenal dengan gerakan 5.000 BMT.

Melihat perkembangan yang baik pada tanggal 12 Juli 1998 didirikan Koperasi Serba usaha (KSU) Amanah Nikmat Dunia Akhirat “ANDA” (yang sekarang ini beralih nama menjadi KJKS BMT “ANDA”) oleh para tokoh masyarakat, ulama‟ dan aghniya‟ di Salatiga yang

akhirnya menjembatani berdirinya KJKS BMT “ANDA” Salatiga.

Legalitas KJKS BMT “ANDA” Salatiga didasari dengan keluarnya surat keputusan oleh Menteri Koperasi dan Pembinaan Usaha Kecil dengan SK Nomor: 004/BH/KWK.11.32/X/1998, tertanggal 16 Oktober 1998 Nomor B.12/Kop/10/1998. Dan untuk memperluas wilayah gerak, maka pada tanggal 20 Maret 2003 mengajukan perubahan anggaran dasar ketingkat propinsi sehingga keluar SK perubahan tertanggal 21 April 2003 Nomor: 07/BH/PAD/KDK.II/VI/2003.

Asset yang dimiliki oleh KJKS BMT “ANDA” sampai akhir Juni 2011 sebesar ± Rp 8,3 Miliyar dengan anggota sebanyak 5200 anggota, KJKS BMT “ANDA” memiliki kantor cabang di Ampel dan Karanggede

dan satu kantor pusat di Salatiga. Berikut ini perkembangan asset yang dimiliki oleh KJKS BMT “ANDA”:

Tabel 3.1

Perkembangan Asset KJKS BMT “ANDA”

Ket. Tahun 2008 Tahun 2009 Tahun 2010 Tahun 2011

Asset 3,4 Miliyar 4,6 Miliyar 6,7 Miliyar 8,3 Miliyar

Anggota 4603 4655 4953 5200

Pada awal perkembangannya KJKS BMT “ANDA” baru memiliki kantor secara kontrak di tahun 1998. Kemudian pada tahun 2002 KJKS BMT “ANDA” membuka kantor cabang Karanggede di Jl. Prawirodigdyo dan kantor cabang Ampel di Pasar Ampel.

Pada tahun 2008 terdapat peningkatan terhadap KJKS BMT “ANDA”, yakni dari kantor kontrak menjadi kantor dengan status Hak

Milik (HM) yakni di Jl. Ahmad Yani Salatiga.

Tahun 2011 KJKS BMT “ANDA” meresmikan kantor baru, yakni pada Kantor Pusat KJKS BMT “ANDA” di Salatiga dan Kantor Cabang KJKS BMT “ANDA” di Ampel. Pada Kantor Pusat Salatiga KJKS BMT “ANDA” berpindah lokasi dari Jl. Ahmad Yani ke Jl. Merak, dengan

pertimbangan bahwa pada lokasi sebelumnya, luas kantor terlalu sempit. Dan Pada Kantor Cabang Ampel berpindah dari wilayah Pasar Ampel ke Jl. Raya Ampel 100M-Utara Pasar Ampel Boyolali.

PPOB (Payment Point On Line Bank) adalah pelayanan BMT melalui pembayaran Rekening Listrik dan Rekening Telepon secara online.

KJKS BMT “ANDA” Salatiga mempunyai tujuan:

a. Meningkatkan kesejahteraan anggota pada khususnya dan kemajuan lingkungan kerja pada umumnya.

b. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan prinsip syariah.

c. Mengembangkan sikap hemat dan mendorong kegiatan penyimpanan. d. Menumbuhkan usaha-usaha produktif anggota.

e. Memperkuat posisi tawar menawar, sikap amanah dan jaringan komunikasi antar anggota.

2. Visi dan Misi

Secara umum program kerja KJKS BMT “ANDA” tetap konsisten dan berkesinambungan dalam upaya menjadikan KJKS BMT “ANDA” yang didalamnya terdapat Unit Simpan Pinjam Syari‟ah sebagai

lembaga keuangan koperasi yang sehat dan menjadi kepercayaan serta mendapat dukungan partisipasi penuh dari segenap anggota dan calon anggota secara bertahap, KJKS BMT “ANDA” yang berselogan “Mitra Setia Usaha Anda” berharap dapat mewujudkan visi dan misinya, yaitu:

a. Visi KJKS BMT “ANDA”

Secara Umum Visi KJKS BMT “ANDA” adalah menjadi

penuh dari anggota, yang kokoh dan mengakar di masyarakat. Secara khusus Visi KJKS BMT “ANDA adalah:

1) Mengusahakan pemupukan modal anggota dengan sistem Syariah dan usaha lain yang sesuai dengan misi koperasi

2) Memberikan pelayanan pembiayaan kepada para anggota untuk tujuan-tujuan produktif, dengan sistem pelayanan yang cepat, layak dan tepat waktu.

3) Mengusahakan program pendidikan secara intensif dan teratur bagi anggota untuk menambah pengetahuan serta ketrampilan kewirausahaan para anggota.

4) Melakukan program pembinaan keagamaan bagi anggota.

5) Usaha-usaha lain yang bermanfaat bagi anggota dan tidak bertentangan dengan Misi Koperasi dan Syariah Islam.

b. Misi KJKS BMT “ANDA”

Misi KJKS BMT “ANDA” adalah:

1) Tercapainya kebutuhan modal anggota yang akan menjalankan usaha dengan sistem Syari‟ah.

2) Meningkatkan pelayanan kepada para anggota dan calon anggota dan mengusahakan program pendidikan secara intensif dan teratur serta melakukan program pembianaan keagamaan bagi anggota dan calon anggota.

4) Mengembangkan sikap hemat dan mendorong kegiatan menyimpan

5) Menumbuhkan usaha-usaha produktif anggota.

6) Memperkuat posisi tawar, sikap amanah, dan jaringan komunikasi para anggota.

3. Wilayah Kerja

KJKS BMT “ANDA” memiliki kantor dengan perincian wilayah sebagai berikut:

a. Kantor Pusat

Wilayah Kantor Pusat KJKS BMT “ANDA” berada di Salatiga yakni terletak di Perumahan Prima Garden II Kavling 06 Jl. Merak, klaseman, Sidomukti, Salatiga. Lokasinya Strategis karena: 1) Berada di Pinggir Jalan dan transportasi yang mudah didapatkan. 2) Berdekatan dengan Sekolah (SMK, SMEA dan SI (Sekolah

Internasional), karena KJKS BMT “ANDA” juga menjalin

kerjasama dengan beberapa sekolah, letak yang berada di dekat sekolah memudahkan siswa dalam berkonsultasi.

Wilayah gerak KJKS BMT “ANDA” Salatiga adalah di

b. Kantor Cabang

Wilayah Kantor Cabang KJKS BMT “ANDA” yaitu:

1) Cabang Karanggede dibuka pada tahun 2002, yaitu berlokasi di Jl. Prawiro Digdyo Pasar Karanggede, Tegalsari, Boyolali, wilayah geraknya berada di Pasar Karanggede dan wilayah sekitar Karanggede.

2) Cabang Ampel dibuka pada tahun 2002, yaitu berlokasi di Jl. Raya Ampel 100M-Utara Pasar Ampel, Boyolali, wilayah geraknya berada di Pasar Ampel dan wilayah sekitar Ampel.

Lokasi-lokasi tersebut strategis karena:

1) Berada di Pinggir Jalan dan transportasi yang mudah didapatkan. 2) Berada di dekat Pasar/ pusat keramaian.

Profesi anggota BMT pada umumnya adalah Pedagang (Sayuran, Makanan, Daging/Ayam, Kelontong), Penjahit, Bengkel, Pelajar, Tentara (karena sebelumnya KJKS BMT “ANDA” berlokasi

di Jl. Ahmad Yani Pertokoan Makutoromo, dan berdekatan dengan Asrama Yonif 411), dan berbagai profesi lainnya.

4. Struktur Organisasi

maka sangatlah diperlukan struktur organisasi yang jelas dan tegas yang menunjukkan garis kewenangan dan tanggung jawab terhadap masing-masing bagian.

Demikian pula halnya dengan KJKS BMT “ANDA”. Struktur organisasi dianggap penting dalam rangka menjalankan usaha untuk mencapai tujuan. KJKS BMT “ANDA” dalam pembuatan struktur organisasinya menggunakan bentuk lini atau garis. Adapun kebaikan struktur organisasi bentuk garis antara lain:

a. Sederhana dan mudah dimengerti oleh bawahan.

b. Kekuasaan dan tanggung jawab masing-masing jabatan jelas. c. Masing-masing buruh bertanggung jawab hanya pada atasannya. d. Memajukan disiplin dan pengawasan yang teratur terhadap

segolongan orang.

e. Bila ada keputusan-keputusan dapat cepat dijalankan.

Sedangkan kelemahan dari struktur organisasi bentuk garis antara lain:

a. Beban atasan sangat berat. b. Membatasi inisiatif bawahan.

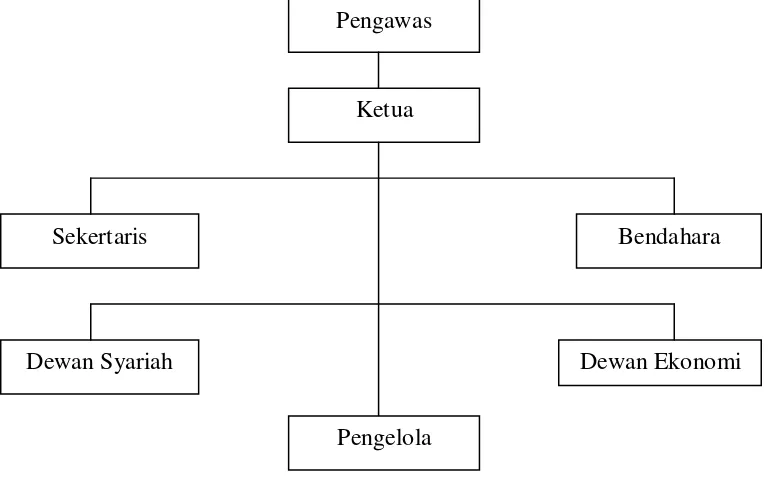

Gambar 3.1

Bagan struktur organisasi pengurus KJKS BMT “ANDA”

d.

e.

Sumber: KJKS BMT “ANDA”

Gambar 3.2

Bagan struktur organisasi pengelola KJKS BMT “ANDA”

Sumber: KJKS BMT “ANDA”

Pengawas

Ketua

Sekertaris Bendahara

Dewan Syariah Dewan Ekonomi

Pengelola

Manajer

Manajer Pemasaran Manajer Akuntansi

Dari bagan tersebut dapat dijabarkan struktur organisasi KJKS BMT “ANDA” sebagai berikut:

a. Struktur Organisasi Pengurus 1) Pembina

a) Ir. Sujarwanto Dwi Atmoko, M.Si. (Kepala Dinas Pelayanan Koperasi dan UMKM Profinsi Jawa Tengah.

b) Niken Lidiastuti, M.Si. (Kepala Dinas Koperasi dan UKM Salatiga)

2) Dewan Pengawas K.H. Abdul Majid 3) Dewan Syariah

K.H. Hawari 4) Dewan Ekonomi H. Ulin Nuha

5) Pengurus

a) Ketua : Budi Santosa, SE. MM. b) Sekertaris : Supardi, SE.

c) Bendahara : M. Faturrahman, SE. MM. b. Struktur Organisasi Pengelola

5) Kepala Kantor Karanggede : Haryanto

6) Administrasi : Ita Setyorini, A.Md. 7) Teller

a) Erni Afriyanti, A.Md. b) Muthmainah A.Md. c) Ani Nur‟aini

8) Pemasaran

a. Muhammad Yazid e. Nur Salim b. Agung W. Siku f. Iwan Wahyudi c. Agung Setyanto g. Nurul Siti R. d. Arif Hidayat h.Thoit Nawawi

5. Deskripsi Pekerjaan

Dari penjelasan sebelumnya maka bentuk struktur organisasi yang digunakan BMT ANDA Salatiga adalah bentuk lini garis. Berikut ini adalah pembagian tugas masing-masing:

a. Penasehat

Penasehat mempunyai tugas memberikan masukan berupa nasihat kepada pengurus dan membantu ketua dalam menjalankan kegiatan operasional.

b. Ketua

c. Sekretaris

Sekretaris mempunyai tugas mencatat dan mengarsipkan semua berkas transaksi, surat-surat serta arsip penting lainnya.

d. Bendahara

Bendahara mempunyai tugas menerima, memeriksa, dan mengatur sirkulasi uang yang masuk dan keluar, mencatat dan menyimpannya.

e. Dewan Syariah

Dewan Syari‟ah mempunyai tugas sebagai pembimbing dan memutuskan suatu perkara yang dihadapi BMT apakah sesuai dengan syariat islam. Selain itu juga bertugas apakah kinerja BMT melanggar syariah atau tidak.

f. Dewan Ekonomi

Dewan ekonomi mempunyai tugas memberikan masukan tentang langkah-langkah yang perlu dilakukan agar BMT tidak mengalami illikuiditas dan dapat berkembang dengan baik dan juga memberikan gambaran dan peluang untuk dilaksanakan pada waktu yang akan datang.

g. Direktur

h. Manajer Pemasaran

Manajer pemasaran bertugas untuk mencari pelung-peluang dana murah dari masyarakat, mengenalkan poduk, menganalisa dan memberikan kredit kepada nasabah pembiayaan, mencari calon nasabah baru, melakukan promosi baik tabungan maupun pembiayaan.

i. Manajer Operasional

Manajer operasional bertugas menerima berkas laporan dari teller, memeriksa dan memberikan tanda tangan jika sudah benar, bertanggung jawab terhadap pembuatan laporan keuangan (neraca saldo, neraca, laporan laba rugi, inventaris, laporan arus kas dan perubahan modal). Selain itu juga menjalankan fungsi personalia dan bertanggung jawab terhadap kinerja para bawahannya.

j. Teller

B. Data Deskriptif

1. Produk-Produk

Produk-Produk yang dihasilkan oleh KJKS BMT “ANDA” adalah: a. SIBERKAH (Simpanan Berkala Mudharabah), meliputi:

1) Si Qurban (Simpanan Qurban) adalah simpanan untuk mempersiapkan anggota dalam membantu merencanakan ibadah Qurbannya.

2) Si Munik (Simpanan Nikah)/ Si Wali (Simpanan Walimah) adalah simpanan untuk mempersiapkan anggota dalam membantu merencanakan pernikahan atau resepsi pernikahan. 3) Si Pendi (Simpanan Pendidikan) adalah simpanan untuk

mempersiapkan anggota dalam menyediakan kebutuhan dana pendidikan dimasa yang akan datang.

4) Si Fitri (Simpanan Idul Fitri) adalah simpanan untuk mempersiapkan anggota dalam membantu merencanakan Idul Fitri.

b. TAMARA (Simpanan Masa Depan Sejahtera) adalah simpanan untuk mempersiapkan anggota dalam membantu merencanakan masa depannya dan dapat dilayani langsung ditempat usaha dengan sistem jemput bola. ketentuan dari TAMARA adalah simpanan tersebut setoran dan penarikan dapat langsung ke kantor atau dilayani di rumah/tempat usaha. Setoran pertama minimal Rp. 10.000,- dan saldo minimal/saldo mengendap Rp.10.000,-. Nisbah bagi hasil 35 % dan diberikan setiap bulan langsung menambah saldo simpanan.

c. SI HAJI (Simpanan Haji / Umroh) adalah simpanan untuk mempersiapkan anggota dalam menjalankan Ibadah Haji atau Umroh. Ketentuan dari SI HAJI adalah simpanan tersebut setoran pertamanya minimal Rp.100.000,- setiap bulan. Nisbah bagi hasil 40%, pendaftaran calon haji dilaksanakan jika simpanan mencukupi untuk pemesanan kursi calon haji tahun yang bersangkutan. Kekurangan dapat ditalangi oleh BMT dengan cara mengajukan permohonan terlebih dahulu.

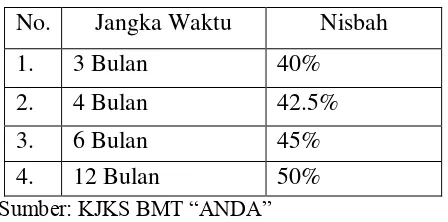

Rp. 1.000.000,- dengan nisbah yang diberikan setiap bulan dan Simpanan Berjangka dapat diperpanjang secara otomatis, nisbah bagi hasilnya sebagai berikut:

Tabel 3.2

Nisbah Simpanan Berjangka No. Jangka Waktu Nisbah 1. 3 Bulan 40%

2. 4 Bulan 42.5% 3. 6 Bulan 45% 4. 12 Bulan 50%

Sumber: KJKS BMT “ANDA”

e. Simpanan Dirham Barokah adalah simpanan untuk mempersiapkan anggota dalam merencanakan masa depan ataupun usahannya. Ketentuan Simpanan Dirham Barokah adalah simpanan tersebut hanya dapat dilaksanakan jika jumlah anggota memenuhi persyaratan yaitu 80 orang. Tiap anggota menyetor uang setoran sebanyak Rp. 200.000,- per bulan, selama 24 bulan. Simpanan hanya dapat diambil satu bulan setelah akhir periode atau setoran terakhir. Dalam simpanan ini juga terdapat doorprize dan gradprize. f. Simpanan Pensiun adalah simpanan yang diperuntukkan bagi

adalah 60%, nisbah tersebut diberikan setiap bulan dan akan langsung menambah saldo.

g. Pembiayaan Musyarokah adalah pembiayaan yang diberikan kepada seorang anggota atau lebih berupa sebagian modal dari modal keseluruhan dan pihak BMT dilibatkan dalam pengelolannya. Pembagian keuntungan yang proporsional dilakukan sesuai dengan perjanjian kedua belah pihak, namun jika terjadi kerugian, maka semua pihak turut menanggung kerugian sebanding dengan penyertaan masing-masing.

h. Pembiayaan Murobahah (MBA) adalah pembiayaan dengan menggunakan sistem jual beli dimana BMT sebagai penjual dan anggota/masyarakat sebagai pembeli.

i. Pembiayaan Bai Bitsaman Ajil (BBA) adalah pembiayaan untuk pembelian barang atau alat usaha. Pembiayaan ini mempunyai cara seperti murobahah. Yang berbeda ialah pembayaran baik pinjaman pokok maupun kenaikan harga yang diangsur secara rutin sesuai kesepakatan dan dalam jangka waktu yang disepakati.

j. Pembiayan BBM adalah pembiayaan yang berasal dari subsidi Bahan Bakar Minyak yang diperoleh dari Dinas Kementerian dan Koperasi untuk produk jual beli dan bagi hasil.

angsuran pada pembiayaan ijarah ini dapat menggunakan cara Murabahah maupun Bai Bitsaman Ajil (BBA).

l. Pembiayaan Qardul Hasan adalah pembiayaan yang diberikan kepada anggota yang sedang memulai usahanya atau karena bangkrut usahanya dan akan merintis kembali, atau anggota yang mengalami musibah seperti sakit, bencana alam,dll. Pembiayaan ini merupakan pembiayaan kebaikan dimana pihak BMT tidak mengharapkan keuntungan atau balas jasa dari dana yang dipinjamkan, yang terpenting pokok pinjaman dikembalikan. Namun jika anggota yang dipinjami merasa terbantu dan ingin memberikan balas jasa, maka balas jasa ini dimasukkan dalam ZIS dan akan menambah modal ZIS. Dana untuk pembiayaan ini diambilkan dari dana ZIS.

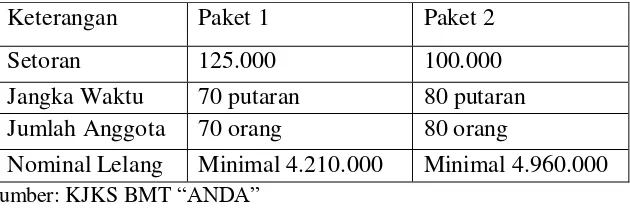

n. Arisan Sepeda Motor adalah simpanan yang dipersiapkan untuk anggota agar dapat memiliki kendaraan/sepeda motor. Standar sepeda motor yang digunakan dalam arisan adalah seharga Rp. 12.000.000,-. Ketentuan dari Arisan Sepeda Motor adalah:

Tabel 3.3

Ketentuan Arisan Sepeda Motor Keterangan Paket 1 Paket 2 Setoran 125.000 100.000 Jangka Waktu 70 putaran 80 putaran Jumlah Anggota 70 orang 80 orang

Nominal Lelang Minimal 4.210.000 Minimal 4.960.000 Sumber: KJKS BMT “ANDA”

o. PPOB (Payment Point On Line Bank) adalah pelayanan BMT melalui pembayaran Rekening Listrik dan Rekening Telepon secara online. Dan dapat menjangkau wilayah Jawa Tengah dan DIY. Setiap rekening disisihkan Rp.20,- untuk dana Infaq.

2. Hal-hal yang Berkaitan dengan Simpanan Dirham Barokah a. Kemunculan Produk Simpanan Dirham Barokah

Awal mula munculnya Produk Simpanan Dirham Barokah adalah berasal dari diskusi yang dilaksanakan oleh perwakilan KJKS BMT “ANDA” dengan Asosiasi BMT se-Jawa Tengah. Ide awal

Diberikan nama Simpanan Dirham Barokah karena Dirham berasal dari bahasa arab yang artinya uang. Tingkatan dirham berada dibawah emas tetapi lebih tinggi dari rupiah, sehingga diharapkan terdapat kesan eksklusif dari nama tersebut.

Konsep Simpanan Dirham Barokah dipakai di banyak BMT maupun BPRS hanya penamaan yang berbeda, dan cara promosi maupun pengelolaan produk yang membedakan antara KJKS BMT “ANDA” dengan BMT dan BPRS lainnya. Diantaranya adalah

dengan daya tarik Doorprize dan Grandprize yang terdapat di KJKS BMT “ANDA” dan bagi hasil yang diberikan di akhir periode.

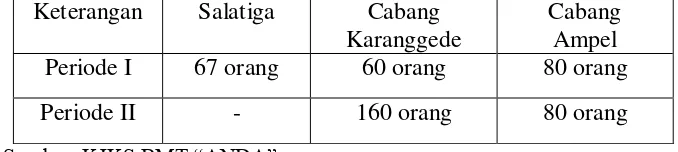

b. Perkembangan Simpanan Dirham Barokah

Simpanan Dirham Barokah dimulai pada awal tahun 2008 di KJKS BMT “ANDA” Cabang Karanggede, kemudian disusul 2008

pertengahan di KJKS BMT “ANDA” Cabang Ampel dan awal tahun

2010 di Kantor pusat KJKS BMT “ANDA” Salatiga. Berikut ini

adalah perkembangan Simpanan Dirham Barokah di KJKS BMT “ANDA”:

Tabel 3.4

Perkembangan Simpanan Dirham Barokah

c. Ketentuan Simpanan Dirham Barokah

Dalam Simpanan Dirham Barokah terdapat berbagai ketentuan yang harus disepakati oleh calon anggota/peserta Simpanan Dirham Barokah, ketentuan tersebut adalah sebagai berikut:

1) Ketentuan Umum

a) Menyerahkan Fotocopy KTP dan Materai Rp. 6.000,- dan mengisi formulir pendaftaran

b) Jangka waktu Simpanan adalah selama 24 bulan (2 tahun). c) Besar Setoran tiap bulan adalah Rp. 200.000,-

d) Dalam Simpanan ini terdapat Doorprize yang diundi selama 8 bulan sekali dan Grandprize yang diundi di akhir periode. e) Peserta simpanan 80 orang.

f) Pengambilan dana dapat dilakukan satu bulan setelah tanggal setoran yang ke 24.

2) Ketentuan Lanjutan

yang mengundurkan diri adalah yang telah 2 bulan atau 2 kali tidak melakukan setoran.

b) Jika terdapat peserta yang terlambat memberikan setoran atau tidak setor pada bulan yang bersangkutan, maka akan dikenakan biaya tambahan sebesar 5% dari besar setoran. Peserta yang telah lebih dari 2 bulan tidak memberikan setoran baik berturut-turut maupun tidak, tidak diperkenankan mengikuti undian Doorprize utama yaitu memperebutkan satu buah Sepeda Motor. Bagi yang sampai pada bulan terakhir belum menyelesaikan setoran, tidak diperkenankan menutup kekurangan, tetapi tetap melakukan setoran rutin sampai tercapainya setoran ke 24.

c) Jika terdapat peserta yang ingin meminjam dana yang telah disetorkan, maka peserta dapat memperoleh pinjaman maksimal 50% dari dana yang sudah disetorkan dengan jangka waktu maksimal sampai dengan selesainya program Simpanan Dirham Barokah dan pinjaman disesuaikan dengan aturan yang berlaku di KJKS BMT “ANDA”.

d) Jika terdapat peserta yang menyusul, yaitu bergabung menjadi anggota setelah Simpanan Dirham Barokah dilaksanakan, maka pihak KJKS BMT ”ANDA”

lainnya. Jika anggota mengikuti setelah satu bulan berlangsungnya Simpanan Dirham Barokah maka anggota pada saat pembayaran membayar pada bulan keterlambatan dan bulan keikutsertaannya.

e) Penentuan jumlah anggota sebanyak 80 orang sudah ditentukan oleh KJKS BMT “ANDA”, jika jumlah peserta tidak memenuhi, tetap dapat dilaksanakan, namun pengaruhnya terdapat pada jumlah hadiah yang dibagikan, semakin sedikit anggota semakin sedikit hadiah yang dibagikan. Semakin banyak anggota, semakin banyak hadiah yang dibagikan, dan perolehan keuntungan semakin besar. f) Jenis dan Merk Doorprize tidak mengikat dan dapat berubah

sewaktu-waktu.

g) Semua anggota mendapatkan Doorprize, hanya saja nominal/jenis barang yang didapatkan berbeda-beda.

d. Proses Pengundian Doorprize Simpanan Dirham Barokah

Pada proses Pengundian Doorprize Simpanan Dirham Barokah, akan diambil contoh pada saat pengundian Doorprize dilaksanakan di KJKS BMT “ANDA” Salatiga, yakni pada saat

bertepatan dengan peresmian kantor baru KJKS BMT “ANDA”

Salatiga, yang berlokasi di Jl. Merak Klaseman Sidomukti Salatiga, pada Jum‟at, 3 Juni 2011. Proses pengundiannya adalah sebagai

1) Pengundian Doorprize berada dalam satu rangkaian acara peresmian KJKS BMT “ANDA” Salatiga.

2) Dalam sesi pengundian, dihadiri langsung oleh peserta Simpanan Dirham Barokah Periode I.

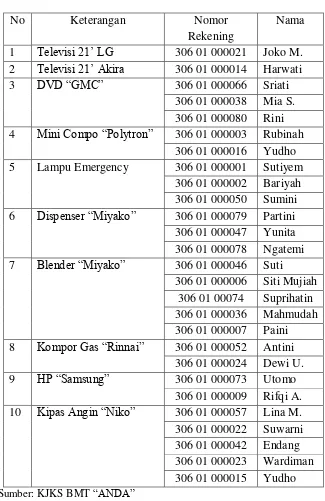

3) Untuk pengundian disediakan gulungan kertas yang bertuliskan nama-nama dan nomor rekening peserta Simpanan Dirham Barokah Periode I yang kemudian kertas-kertas tersebut dicampur/dikocok.

4) Dalam pengambilan kertas undian, peserta dilibatkan secara langsung untuk mengambil kertas undian sehingga ada prinsip transparan yang terlihat dalam proses trsebut.

5) Setelah beberapa kertas diambil, kemudian diumumkan nama-nama pemenang dan jenis barang yang didapatkan.

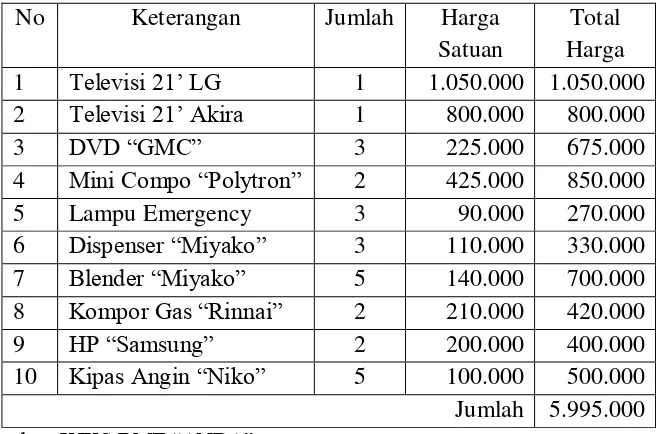

Tabel 3.5