B

B

a

a

b

b

9

9

A

A

s

s

p

p

e

e

k

k

P

P

e

e

m

m

b

b

i

i

a

a

y

y

a

a

a

a

n

n

P

P

e

e

m

m

b

b

a

a

n

n

g

g

u

u

n

n

a

a

n

n

B

B

i

i

d

d

a

a

n

n

g

g

C

C

i

i

p

p

t

t

a

a

K

K

a

a

r

r

y

y

a

a

d

d

i

i

K

K

a

a

b

b

u

u

p

p

a

a

t

t

e

e

n

n

L

L

a

a

b

b

u

u

h

h

a

a

n

n

b

b

a

a

t

t

u

u

S

S

e

e

l

l

a

a

t

t

a

a

n

n

Dengan diberlakunya Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabup[aten/Kota,maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Sesuai dengan ketentuan tersebut daerah mempunyai kewenangan untuk melaksanakan 26 Urusan wajib dan 8 Urusan Pilihan. Oleh karena itu, Pemerintah Kabupaten/ Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah.

Kegiatan ekonomi di kabupaten Labuhanbatu Selatan sekitar 2,27 persen dari perekonomian Sumatera Utara yang sekitar sebesar Rp. 351,12 triliun pada tahun 2013. Kontribusi tersebut sangat wajar bila dibandingkan dengan luas Kabupaten Labuhanbatu Selatan yang sebesar 3.116 Km2 atau sebesar 4,35 persen. Pada tahun 2011, ekonomi Kabupaten Labuhanbatu Selatan tumbuh sebesar 6,13 persen. Pertumbuhan tersebut lebih lambat bila dibandingkan dengan tahun 2012 yang sebesar 6,33 persen. Kemudian pada tahun 2013 pertumbuhan ekonomi turun menjadi sebesar 6,05 persen. Pada tahun 2013 pertumbuhan ekonomi di Labuhanbatu Selatan lebih tinggi bila dibandingkan dengan Provinsi Sumatera, yaitu sebesar 6,01 persen.

terbesar ke yang terkecil pada tahun 2013 adalah sektor industri pengolahan yaitu sebesar 3,19 persen, kemudian sektor pertanian sebesar 1,41 persen, sektor perdagangan, hotel, dan restoran sebesar 0,84 persen, sektor jasa-jasa sebesar 0,26 persen, sektor bangunan sebesar 0,13 persen, pengangkutan dan komunikasi sebesar 0,11 persen, sektor keuangan, persewaan, dan jasa perusahaan sebesar 0,07 persen, sektor penggalian sebesar 0,03 persen, dan yang terkecil sektor listrik, gas, dan air bersih sebesar 0,01 persen.

9.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang Nomor 32 Tahun 2004.

Tentang Pemerintah Daerah: Pemerintah daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangundangan. Dalam hal ini, Pemerintah Daerah menyelenggarakan urusan pemerintahan yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang Nomor 33 Tahun 2004.

Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah Nomor 55 Tahun 2005.

Tentang Dana Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk mendanai kegiatan Bidang Cipta Karya khusus yang ditentukan Pemerintah atas dasar prioritas nasional. Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah Nomor 38 Tahun 2007.

terdiri atas urusan wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah Nomor 30 Tahun 2011.

Tentang Pinjaman Daerah: Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD tahun sebelumnya; b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman yang

ditetapkan pemerintah paling sedikit 2,5%;

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari pemerintah; e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan DPRD. 6. Peraturan Presiden Nomor 67 Tahun 2005.

Tentang Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 dan Perpres 56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006.

Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja TidakLangsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran. 8. Peraturan Menteri PU Nomor 15 Tahun 2010.

9. Peraturan Menteri PU Nomor 14 Tahun 2011.

Tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang merupakan Kewenanangan Pemerintah dan dilaksanakan sendiri.

9.2. Profil APBD Kabupaten Labuhanbatu Selatan

Sistem pengelolaan keuangan atau sistem penganggaran pemerintah termasuk didalamnya pemerintah daerah juga mengalami reformasi dan penguatan dengan terbitnya Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Struktur Pendapatan daerah berdasarkan peraturan perundang- undangan yang baru tersebut terdiri dari: (1) Pendapaan Asli Daerah, (2) Dana Perimbangan, dan (3) Lain-lain Penerimaan yang sah. Pendapatan Asli Daerah, terdiri dari: (1) Pajak Daerah, (2) Retribusi Daerah, (3) Bagian Laba BUMD, dan (4) Lain-lain PAD yang sah. Dana Perimbangan terdiri dari: (1) Bagi Hasil Pajak dan Bukan Pajak, (2) Dana Alokasi Umum (DAU), dan (3) Dana Alokasi Khusus (DAK).

Rasio perbandingan antara jumlah realisasi dan anggaran pendapatan daerah atau sering disebut sebagai rasio pengumpulan (collection ratio) menunjukkan bahwa upaya penggalian pendapatan daerah masih belum efisien dan efektif. Hal itu nampak pada rasio pengumpulan pendapatan daerah yang rata- rata masih di bawah 100 persen, artinya realisasi belum dapat melampauai target yang direncanakan. Pengelolaan dan pengembangan pendapatan daerah terutama yang bersumber dari Pendapatan Asli Daerah masih menghadapi beberapa permasalahan antara lain:

a. Penentuan target atau anggaran pendapatan dari tahun ke tahun lebih didasarkan pada kaidah

incremental (dinaikkan persentase tertentu dari pencapaian tahun sebelumnya), dan kurang didasarkan pada kondisi potensi masing-masing jenis pendapatan;

b. Ketersediaan dan pengelolaan data base potensi untuk masing-masing jenis pendapatan masih belum optimal dilakukan oleh masing-masing instansi/dinas penghasil;

c. Penilaian tingkat keberhasilan dan kinerja instansi/dinas penghasil lebih pada ukuran rasio

d. pengumpulan (collection ratio), dan kurang dipadukan dengan rasio cakupan (coverage ratio), sehingga tingkat keberhasilan yang didapatkan masing-masing instansi masih relative semu;

e. Upaya peningkatan dan pengembangan pendapatan lebih dianggap sebagai kegiatan rutin yang dilakukan oleh masing-masing instansi/dinas penghasil, dan bukan merupakan program atau kegiatan yang dilakukan secara terpadu dan berkesinambungan dari waktu ke waktu;

9.2.1. Pendapatan Daerah

Pendapatan Daerah meliputi seluruh penerimaaan uang melalui Rekening Kas Umum Daerah yang menambah ekuitas dana lancar, yang merupakan hak daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan Daerah terdiri atas :

a. Pendapatan Asli Daerah (PAD) b. Dana Perimbangan

c. Lain – Lain Pendapatan daerah yang sah

Berikut akan dijelaskan satu persatu sub komponen Pendapatan dan gambaran umum tentang subkomponen pendapatan di daerah pada umumnya.

9.2.1.1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundangan. PAD bersumber dari :

a. Pajak Daerah, antara lain Pajak Kenderaan Bermotor, Pajak KEndaeraan diatas air, Pajak Balik Nama, Pajak Bahan Bakar, Pajak Penerangan Jalan (PPJ), Pajak Hotel, Pajak Restoran dan Rumah Makan, pajak Hiburan, Pajak reklame dan pajak pengambilan bahan galian gol. C. Pajak – pajak Daerah ini diatru melalui Undang – Undang No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah dan PEraturan Pemerintah No. 65/2001 tentang Pajak Daerah serta Peraturan Daerah untuk setiap jenis pajak daerah

b. Retribusi daerah antara lain Retribusi pelayanan kesehatan,Retribusi Pelayanan Persampahan, Retribusi Pemakaman, Retribusi Pelayanan Pasar, Retribusi Parkir di Tepi Jalan Umum, Retribusi Pelayanan Pasar, Retribusi Pengujian Kendaraan Bermotor dan lain – lain sebagaimana diatur dalam Undang – Undang No. 34/2000 tentang Pajak Derah dan Retribusi Daerah, Peraturan Pemerintah No. 66/2001 tentang Retribusi Daerah dan Peraturan Daerah

c. Hasil pengelolaan kekayaan daerah yang dipisahkan antara lain bagian laba penyertaan modal pemerintah daerah pada perusahaan milik daerah (BUMD), perusahaanmilik pemerintah (BUMN) ataupun perusahaan milik swasta

9.2.1.2. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan terdiri dari atas :

a. Dana bagi Hasil merupakan dana yang bersumber dari pajak disebut dengan Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau yang bersumber dari pengelolaan sumber daya alam yang disebut dengan Bagi hasil Sumber Daya Alam. Dana BHP antara lain pajak Bumi dan Bangunan (PBB). Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Pajak Penghasilan Badan maupun Pribadi; sedangkan dana BH-SDA antara lain : kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan, gas bumi dan pertambangan panas bumi

b. Dana Alokasi Umum (DAU) merupaka dana yang bersumber dari pendapatan Dalam Negeri Netto yang

dialokasikan kepada daerah berdasarkan “Celah Fiskal” yaitu selisih antara Kebutuhan Fiskal dan Kapasitas

Fiskal daerah ditambah Alokasi Dadar

c. Dana Alokasi Khusus (DAK) merupakan dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk mendanai kegiatan khusus yang merupakan urusan daerah seperti : Reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana alam

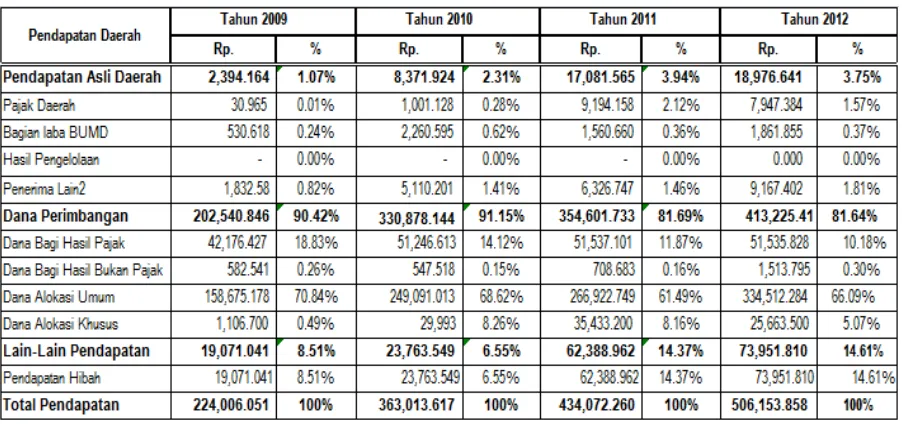

Berikut ini tabel Perkembangan Pendapatan Daerah Kabupaten Labuhanbatu Sselatan tahun 2009-2012.

Tabel 9.1

Perkembangan Pendapatan Daerah Di Kabupaten Labuhanbatu Selatan Tahun 2009-2012

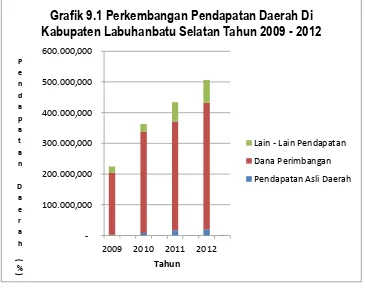

Berdasarkan Tabel 9.1, Kondisi perkembangan keuangan di Kabupaten Labuhanbatu Selatan dilihat dari 4 (empat) tahun terakhir saja dari tahun 2009-2013 menunjukkan bahwa pendapatan daerah mengalami trend naik setiap tahunnya. Untuk pendapatan pajak daerah dalam empat terakhir ini mengalami trend naik turun, mengalami kenaikan pada tahun 2010 dan 2011 sedang pada tahun 2012 mengalami penurunan. Perkembangan Dana Perimbangan yang diterima Kabupaten Labuhanbatu Selatan selama 4 (Empat) tahun terakhir menunjukkan bahwa penerimaan dari bagi hasil pajak mengalami stagnan. Hal ini dikarenakan sumber ini merupakan penerimaan dari Pemerintah Pusat sehingga sangat tergantung dengan proporsi capaian pajak-pajak pusat.

Dana Alokasi Khusus (DAK) adalah alokasi dari APBN kepada Provinsi/Kabupaten dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan Pemerintahan Daerah dan sesuai dengan Prioritas Nasional. DAK Kabupaten Labuhanbatu Selatan pada tahun 2009 sebesar Rp. 1.106.700.000 mengalami penurunan pada tahun 2010 menjadi Rp. 29.993.000.000,- dan mengalami kenaikan kembali pada tahun 2011 sebesar Rp.35.433.200.000,- dan mengalami penurunan lagi tahun 2012 sebesar Rp 73.961.810.000. Dana Alokasi Umum (DAU) adalah sejumlah dana yang dialokasikan kepada setiap Daerah Otonom Provinsi/Kabupaten/Kota) di Indonesia setiap tahunnya sebagai dana pembangunan. DAU merupakan salah satu komponen belanja pada APBN dan menjadi salah satu kompponen pendapatan pada APBD. DAU Kabupaten Labuhanbatu Selatan selama 4 (empat) tahun terakhir ini mengalami peningkatan pertahunnya. Selama 3 (tiga) tahun terakhir Pendapatan Daerah Kabupaten Labuhanbatu Selatan mengalami peningkatan

Kabupaten Labuhanbatu Selatan Tahun 2009 - 2012

Lain - Lain Pendapatan

Dana Perimbangan

9.2.2. Belanja Daerah

Belanja Daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah. Menurut kelompoknya belanja daerah terdiri atas Belanja Tidak Langsung dan Belanja Langsung.

1) Belanja Tidak Langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan

program dan kegiatan. Kelompok belanja ini terdiri atas “

a. Belanja Pegawai b. Bunga

c. Subsidi d. Hibah

e. Bantuan Sosial f. Belanja Bagi Hasil g. Bantuan Keuangan h. Belanja Tidak Terduga 2) Belanja Langsung

Belanja Langusung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok Belanja ini terdiri atas :

a. Belanja pegawai merupakan pengeluaran honorium/upah untuk melaksanakan program dan kegiatan pemerintah daerah

b. Belanja barang dan jasa merupakan pengeluaran untuk pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintah daerah

c. Belanja Modal merupakan pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan asset yang mempunyai manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintahan.

A. Pembiayaan Daerah

Sedangkan Pengeluaran Pembiayaan terdiri dari Pembentukan Dana Cadangan, Penyertaan Modal (Investasi) Pemerintah Daerah, Pembayaran Pokok Utang dan Pemberian Pinjaman Daerah dan Sisa Lebih Pembiayaan Anggaran Tahun Anggaran Berjalan (SlLPA). Pembiayaan daerah merupakan pembiayaan yang disediakan untuk menganggarkan setiap penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun berikutnya.