commit to user

i

ANALISIS JALUR SUKU BUNGA DALAM MEKANISME TRANSMISI KEBIJAKAN MONETER DI INDONESIA (2000-2010)

SKRIPSI

Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh

HENDRO BAGUS PRASETYO F.1109013

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

ii ABSTRAK

Penelitian ini mengambil judul “Analisis Jalur Suku Bunga Dalam

Mekanisme Transmisi Kebijakan Moneter Di Indonesia (2000-2010)”. Tujuan

yang diharapkan dari penelitian ini adalah untuk mengetahui lebih jauh tentang

pengaruh variabel suku bunga SBI, suku bunga PUAB, Money Supply (M2),

output gap, terhadap Inflasi sebagai sasaran akhir kebijakan moneter di Indonesia.

Lingkup data yang digunakan bersifat kuantitatif dengan mengambil data

triwulanan, mulai Maret 2000 sampai dengan bulan Desember 2010. Data-data

yang digunakan kesemuanya diambil dari data sekunder bersumber dari Statistik

Ekonomi Keuangan Indonesia dan Laporan Tahunan yang teah dikeluarkan oleh

Bank Indonesia, disertai dengan studi pustaka yang cukup intensif. Alat analisis

yang digunakan dalam penelitian ini adalah metode regresi model VAR dan Uji

Kausalitas Granger.

Variabel ekonomi yang digunakan dalam peneltian ini adalah suku bunga

SBI, suku bunga PUAB, money supply, output gap, dan tingkat Inflasi.

Dari perhitungan analisis didapatkan hasil penelitian bahwa suku bunga

SBI dan suku bunga PUAB berpengaruh secara siginfikan terhadap variabel

dependen yaitu tingkat inflasi pada tingkat signifikasi α 5%. Sedangkan suku

bunga SBI dan suku bunga PUAB tidak berpengaruh secara signifikan terhadap tingkat inflasi pada tingkat signifikasi α 5%.

Dari hasil penelitian yang diperoleh maka diberikan saran-saran

diantaranya diperlukan upaya-upaya oleh Bank Indomesia disarankan untuk

senantiasa menjaga atau mengawasi dan mengendalikan tingkat suku bunga SBI

sehingga makin memperkuat terwujudnya sasaran akhir kebijakan moneter di

Indonesia.

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul

ANALISIS JALUR SUKU BUNGA DALAM MEKANISME TRANSMISI

KEBIJAKAN MONETER DI INDONESIA (2000-2010)

Surakarta, September 2011

Disetujui dan Diterima oleh :

Dosen Pembimbing

Hery Sulistio Jati N.S. S.E., MSE

commit to user

iv

HALAMAN PENGESAHAN

Telah diuji dan diterima baik oleh Tim Penguji Skripsi untuk melengkapi

tugas-tugas dan memenuhi syarat-syarat guna memperoleh gelar sarjana ekonomi

pada Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

Surakarta, Desember 2011

Tim Penguji Skripsi

Drs. Wahyu Agung Setyo, Msi ( ……… )

NIP. 19650522 199203 1 002 Ketua

Hery Sulistio Jati N.S. S.E., MSE ( ……… )

NIP. 19820414 200501 1 002 Pembimbing

Riwi Sumantyo, S.E , M.E. ( ……… )

commit to user

v MOTTO

Ambillah waktu untuk berfikir, itu adalah sumber kekuatan.

Ambillah waktu untuk bermain, itu adalah rahsaia dari masa muda yang

abadi.

Ambillah waktu untuk berdoa, itu adalah sumber ketenangan.

Ambillah waktu untuk belajar, itu adalah sumber kebijaksanaan.

Ambillah waktu untuk mencintai dan dicintai, itu adalah hak istimewa yang

diberikan Tuhan.

Ambillah waktu untuk bersahabat, itu adalah jalan menuju kebahagiaan.

Ambillah waktu untuk tertawa, itu adalah musik yang menggetarkan hati.

Ambillah waktu untuk memberi, itu adalah membuat hidup terasa bererti.

Ambillah waktu untuk bekerja, itu adalah nilai keberhasilan.

Ambillah waktu untuk beramal, itu adalah kunci menuju surga.

commit to user

vi

PERSEMBAHAN

Subhanallah Walhamdulillah Walaailaahaillallah Allahuakbar

Laahaulawalaaquwwata Illaabillaahil'aliyyil 'adziim

Syukur-ku hanya kepada Allah SWT atas segala kemurahan dan

pertolongan-Ny

a

Karya ini penulis persembahkan kepada:

·

Ibu dan Bapak tersayang

·

Nurul Hidayah

·

Teman-temanku

commit to user

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah Subhanahu Wa Ta’ala atas segala berkah,

rahmat dan hidayah-Nya yang telah memberikan kemudahan, kesabaran dan

kesanggupan sehingga penulis dapat menyelesaikan Skripsi yang berjudul

“ANALISIS JALUR SUKU BUNGA DALAM MEKANISME TRANSMISI

KEBIJAKAN MONETER DI INDONESIA (2000-2010)”. Penulisan karya ilmiah ini dimaksudkan untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penyusunan Skripsi ini dapat terselesaikan tidak lepas berkat bantuan baik

materiil maupun non materiil serta dorongan dan bimbingan dari berbagai pihak.

Untuk itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih

yang sebesar-besarnya kepada:

1. Bapak Dr. Wisnu Untoro. MS selaku dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Supriyono. MSi selaku Kepala Jurusan Ekonomi Pembangunan

Universitas Sebelas Maret Surakarta.

3. Bapak Sutanto, Drs., MESP selaku Sekertaris Jurusan Ekonomi Pembangunan

Universitas Sebelas Maret Surakarta.

4. Bapak Hery Sulistio Jati N.S. S.E., MSE selaku dosen Pembimbing yang telah

berkenan memberikan waktunya untuk membimbing, mengarahkan dan

commit to user

viii

5. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret Surakarta

atas segala ilmu yang telah diberikan kepada penulis.

6. Bank Indonesia cabang Solo yang telah mengijinkan untuk mengambil data

yang diperlukan.

7. Kedua orang tua penulis, Bapak H. Muhammad Subeki dan Ibu Hj. Anik

Suprapti, terimakasih atas segala kesabaran, doa, motivasi, dukungan moril dan

materiel, dan kasih sayang yang tiada tara sepenjang masa yang telah diberikan

selama ini kepada penulis.

8. My Inspiration Nurul Hidayah yang tidak henti-hentinya memberikan curahan

doa, semangat, kasih sayang,dan kesabarannya kepada penulis, sehingga

penulis mampu menyelesaikan semua masalah yang penulis hadapi selama

penulis menyelesaikan skripsi.

9. For my friend in the kost thank you for all aid and its support. I will never

forget our friendship during the time.

10. For all my friend in our beloved faculty of economics specially generation 09.

And for all security (SatPam) in faculty of economics.

Surakarta, September 2011

commit to user

ix DAFTAR ISI

HALAMAN JUDUL... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

E. Hipotesis ... 7

BAB II TINJAUAN PUSTAKA... 8

A. Landasan Teori ... 8

1. Kebijakan Moneter ... 8

commit to user

x

a. Mekanisme Transmisi Kebijakan Moneter melalui Jalur Suku

Bunga ... 14

b. Indikator Efektivitas Mekanisme Transmisi Kebijakan Moneter ... 16

c. Tenggat Waktu (Lag) ... 17

3. Teori Mekanisme Transmisi Kebijakan Moneter ... 19

a. Kerangka Makroekonomi Sederhana ... 19

b. Tujuan Kebijakan ... 19

c. Aturan Suku Bunga Sederhana ... 21

d. Agregat Demand dan Agregat Supply ... 24

4. Instrumen Mekanisme Transmisi Kebijakan Moneter ... 38

a. Tingkat Suku Bunga ... 38

(1) Fungsi-Fungsi Tingkat Bunga ... 40

(2) Jenis Tingkat Suku Bunga ... 41

(a) Tingkat Suku Bunga Nominal dan Tingkat Bunga Riil ... 41

(b) Tingkat Suku Bunga Jangka Pendek dan Jangka Panjang ... 43

(c) Teori-Teori Tingkat Suku Bunga ... 45

b. Jumlah Uang Beredar ... 55

(1) Definisi Uang ... 55

(2) Konsep Jumlah Uang Beredar ... 55

c. Produk Domestik Bruto ... 57

(1) Definisi Produk Domestik Bruto (PDB) ... 57

(2) PDB Nominal dan PDB Riil ... 58

commit to user

xi

d. Inflasi ... 59

(1) Definisi Inflasi ... 59

(2) Jenis-Jenis Inflasi ... 66

(a) Inflasi Berdasarkan Terjadinya ... 67

(b) Inflasi Berdasarkan Intensitasnya ... 67

(c) Inflasi Berdasarkan Bobotnya ... 68

B. Penelitian Terdahulu ... 70

C. Kerangka Pemikiran ... 83

BAB III METODE PENELITIAN ... 84

A. Ruang Lingkup Penelitian ... 84

B. Jenis dan Sumber Data ... 84

C. Definisi Operasional Variabel ... 85

D. Metode Analisis Data ... 86

1. Model Vector Autoregression (VAR) ... 86

2. Bentuk Estimasi VAR ... 89

a. Respon terhadap Kebijakan (Impulse Respon) ... 89

b. Dekomposisi Varian (Variance Decomposition) ... 90

3. Uji Prasyarat dalam Model VAR ... 90

4. Uji Kausalitas Granger ... 92

5. Uji Signifikasi Parameter ... 93

a. Uji t ... 93

b. Uji F ... 95

commit to user

xii

BAB IV ANALISIS DATA DAN PEMBAHASAN ... 97

A. Gambaran Umum Bank Sentral dan Kebijakan Moneter di Indonesia ... 97

B. Gambaran Umum Perekonomian Indonesia ... 112

C. Analisis Hasil Penelitian ... 130

1. Uji Prasyarat Model VAR ... 130

a. Uji Stasioneritas ... 130

b. Uji Tingkat Kelambanan (Lag) Optimal ... 132

2. Uji Kausalitas Granger ... 133

3. Hasil Estimasi VAR ... 135

a. Pengaruh jalur suku bunga terhadap inflasi dalam mekanisme transmisi kebijakan moneter ... 135

(1) Impulse Respon ... 135

(2) Variance Decomposition ... 139

b. Pengaruh jalur suku bunga terhadap output gap dalam mekanisme transmisi kebijakan moneter ... 140

(1) Impulse Respon ... 140

(2) Variance Decomposition ... 144

4. Uji Signifikasi Parameter ... 145

a. Uji t ... 145

b. Uji F ... 146

c. Uji R2 ... 147

commit to user

xiii

BAB V KESIMPULAN DAN SARAN... 151

A. Kesimpulan ... 151

B. Saran ... 154

DAFTAR PUSTAKA ... 155

commit to user

xiv

DAFTAR GAMBAR

Gambar 1.1 Mekanisme Transmisi Saluran Suku Bunga ... 5

Gambar 2.1 Mekanisme Transmisi Moneter sebagai Black Box ... 12

Gambar 2.2 Mekanisme Transmisi Saluran Suku Bunga ... 16

Gambar 2.3 Tenggat Waktu (Lag) ... 17

Gambar 2.4 (a) Uang ... 26

Gambar 2.4 (b) Investasi yang direncanakan ... 26

Gambar 2.4 (c) Output (Pendapatan) Agregat ... 26

Gambar 2.5 Kurva Permintaan Agregat (AD) ... 27

Gambar 2.6 Efek Peningkatan Penawaran Uang atas Kurva AD ... 28

Gambar 2.7 EfekPeningkatan Belanja Pemerintah atau Penurunan Pajak Nettto atas Kurva AD ... 29

Gambar 2.8 Kurva IS - LM ... 30

Gambar 2.9 Agregat Demand ... 31

Gambar 2.10 Kurva Penawaran Agregat Jangka Pendek ... 33

Gambar 2.11 (a) Penurunan Penawaran Agregat ... 34

Gambar 2.11 (b) Peningkatan Penawaran Agregat ... 34

Gambar 2.12 Tingkat Harga Ekuilibrium ... 35

Gambar 2.13 Kurva Penawaran Agregat Jangka Panjang ... 36

Gambar 2.14 Kurva Hasil ... 44

Gambar 2.15 Teori Klasik tentang Tingkat Bunga... 47

commit to user

xv

Gambar 2.17 Tingkat Bunga Keseimbangan Hicks ... 53

Gambar 2.18 Inflationary Gap ... 61

Gambar 2.19 Demand Pull Inflation ... 62

Gambar 2.20 Cost Push Inflation ... 65

Gambar 4.1 Hubungan Kausalitas ... 134

Gambar 4.2 Hasil Uji Impulse Respon ... 137

Gambar 4.3 Time Lag Transmisi Moneter Jalur Suku Bunga ... 138

Gambar 4.4 Hasil Uji Impulse Respons ... 142

commit to user

xvi

DAFTAR TABEL

Tabel 2.1 Perilaku Perusahaan Individu yang Membentuk Perekonomian ... 34

Tabel 4.1 Uji ADF pada Tingkat Level ... 131

Tabel 4.2 Uji ADF pada tingkat First Difference ... 131

Tabel 4.3 Nilai Kriteria Akaike dan Schwartz pada Masing-Masing Tingkat Kelambanan ... 132

Tabel 4.4 Uji Kausalitas Granger ... 134

Tabel 4.5 Variance Decomposition ... 140

Tabel 4.6 Variance Decomposition ... 145

Tabel 4.7 Koefisien dan Nilai t Statistik Hasil Estimasi VAR ... 145

Tabel 4.8 Nilai F Statistik Hasil Estimasi VAR ... 146

commit to user

ii

ANALISIS JALUR SUKU BUNGA DALAM MEKANISME TRANSMISI

KEBIJAKAN MONETER DI INDONESIA (2000-2010)

Hendro Bagus Prasetyo

F.1109013

ABSTRAK

Penelitian ini mengambil judul “Analisis Jalur Suku Bunga Dalam Mekanisme Transmisi Kebijakan Moneter Di Indonesia (2000-2010)”. Tujuan yang diharapkan dari penelitian ini adalah untuk mengetahui lebih jauh tentang pengaruh variabel suku bunga SBI, suku bunga PUAB, Money Supply (M2), output gap, terhadap Inflasi sebagai sasaran akhir kebijakan moneter di Indonesia.

Lingkup data yang digunakan bersifat kuantitatif dengan mengambil data triwulanan, mulai Maret 2000 sampai dengan bulan Desember 2010. Data-data yang digunakan kesemuanya diambil dari data sekunder bersumber dari Statistik Ekonomi Keuangan Indonesia dan Laporan Tahunan yang teah dikeluarkan oleh Bank Indonesia, disertai dengan studi pustaka yang cukup intensif. Alat analisis yang digunakan dalam penelitian ini adalah metode regresi model VAR dan Uji Kausalitas Granger.

Variabel ekonomi yang digunakan dalam peneltian ini adalah suku bunga SBI, suku bunga PUAB, money supply, output gap, dan tingkat Inflasi.

Dari perhitungan analisis didapatkan hasil penelitian bahwa suku bunga SBI dan suku bunga PUAB berpengaruh secara siginfikan terhadap variabel dependen yaitu tingkat inflasi pada tingkat signifikasi α 5%. Sedangkan suku bunga SBI dan suku bunga PUAB tidak berpengaruh secara signifikan terhadap output gap pada tingkat signifikasi α 5%.

Dari hasil penelitian yang diperoleh maka diberikan saran-saran diantaranya diperlukan upaya-upaya oleh Bank Indomesia disarankan untuk senantiasa menjaga atau mengawasi dan mengendalikan tingkat suku bunga SBI sehingga makin memperkuat terwujudnya sasaran akhir kebijakan moneter di Indonesia.

commit to user

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Era perekonomian global yang terjadi sejak beberapa dasawarsa yang

lalu hingga saat ini, interaksi ekonomi antar negara merupakan salah satu aspek

yang tidak terpisahkan dari perkembangan ekonomi suatu negara yang semakin

terbuka. Terlebih lagi, kepesatan perkembangan teknologi informasi, komunikasi

dan transportasi, serta kebijakan perdagangan dalam dasawarsa terakhir telah

mendorong pesatnya keterbukaan ekonomi dan ketergantungan antar negara.

Sebagai contoh, hubungan perdagangan antara Indonesia dengan Jepang saat ini

jauh lebih erat dibandingkan dengan hubungan perdagangan yang terjadi pada

masa awal kemerdekaan.

Keterikatan antar negara yang semakin besar, maka semakin terbuka

perekonomian suatu negara yang bersangkutan. Keterbukaan ekonomi tersebut

berdampak pada peningkatan transaksi perdagangan antar negara. Sebuah negara

yang tidak dapat memenuhi kebutuhan akan barang dan jasa tertentu dapat

membeli (impor) barang dan jasa tersebut dari negara lain. Di sisi lain, suatu

negara dapat memperdagangkan (ekspor) barang dan jasa yang dihasilkan kepada

negara lain yang membutuhkannya. Perkembangan perdagangan umumnya diikuti

pula oleh perkembangan di sektor keuangan internasional.

Keterbukaan ekonomi suatu negara akan membawa konsekuensi pada

perencanaan dan pelaksanaan kebijakan ekonomi makro, termasuk kebijakan

commit to user

moneternya. Hal ini mengingat semakin besar transaksi perdagangan dan

keuangan internasional yang dilakukan oleh suatu negara maka semakin besar

foreign capital flows (aliran dana luar negeri). Aliran dana luar negeri tersebut

pada gilirannya akan mempengaruhi jumlah uang yang beredar dalam

perekonomian. Dalam hal terjadi capital inflows (aliran dana luar negeri masuk),

maka akan terjadi penambahan jumlah uang beredar. Sebaliknya, dalam hal terjadi

capital outflow (aliran dana luar negeri keluar), maka akan terjadi pengurangan

jumlah uang beredar. Dengan demikian, kebijakan moneter perlu diarahkan agar

jumlah uang beredar sesuai dengan kebutuhan perekonomian.

Aliran dana luar negeri yang masuk menyebabkan bank sentral

melakukan kontraksi moneter untuk mengurangi jumlah uang beredar.

Sebaliknya, jika terjadi aliran dana luar negeri keluar yang besar maka bank

sentral dapat melakukan ekspansi moneter untuk menambah jumlah uang beredar.

Kontaksi atau ekspansi moneter akan dapat meningkatkan atau menurunkan suku

bunga dalam negeri.

Sasaran akhir perekonomian, terutama pendapatan nasional dan inflasi

sangat dipengaruhi oleh bagaimana jalur mekanisme transmisi kebijakan moneter

tersebut bekerja pada perekonomian suatu negara. Perangkat perangkat

mekanisme transmisi kebijakan moneter diawali dengan instrumen, sasaran

operasional, sasaran antara dan sasaran akhir.

Secara operasional kebijakan moneter, kesulitan tersebut tercermin dari

masih terbatasnya informasi yang sangat dibutuhkan sebagai dasar dalam

commit to user

dan jangka waktu yang diperlukan bagi pelaksanaan suatu kebijakan moneter.

Kondisi ini seringkali menyebabkan kesulitan dalam penyusunan suatu

rekomendasi sebagai landasan kebijakan moneter yang harus dilakukan Bank

Indonesia pada saat terjadi tekanan inflasi yang cukup tinggi.

Kajian mengenai mekanisme transmisi kebijakan moneter umumnya

mengacu pada peranan uang dalam perekonomian, yang pertama kali dijelaskan

oleh Quantity Theory of Money ‘Teori Kuantitas Uang’. Teori ini pada dasarnya

mengambarkan kerangka kerja yang jelas mengenai analisis hubungan langsung

yang sistemastis antara pertumbuhan jumlah uang beredar dan inflasi, yang

dinyatakan dalam suatu identitas yang dikenal sebagai “The Equation of

Exchange” :

Jumlah uang beredar (M) dikalikan dengan perputaran uang/income

velocity (V) sama dengan jumlah output atau transaksi ekonomi/output riil (T)

dikalikan dengan tingkat harga (P). dengan kata lain, dalam keseimbangan, jumlah

uang beredar yang digunakan dalam seluruh kegiatan transaksi ekonomi (MV)

sama dengan jumlah output yang dihitung dengan harga yang berlaku, yang

ditransaksikan (PT).

Berdasarkan mekanisme ini, dalam jangka pendek pertumbuhan jumlah

uang beredar hanya mempengaruhi perkembangan output riil. Selajutnya dalam

jangka menengah pertumbuhan jumlah uang beredar akan mendorong kenaikan

harga (inflasi) yang pada gilirannya menyebabkan penurunan perkembangan

commit to user

pertumbuhan jumlah uang beredar tidak mempengaruhi perkembangan output riil,

tetapi mendorong laju inflasi secara proporsional. Jalur moneter yang bersifat

langsung ini dianggap tidak dapat menjelaskan faktor-faktor lain selain uang

terhadap inflasi, seperti suku bunga, nilai tukar, harga aset, kredit, dan ekspektasi.

Dalam perkembangan selanjutnya, selain jalur moneter langsung, mekanisme

transmisi pada umumnya juga dapat terjadi melalui lima jalur lainnya, yaitu direct

monetary channel (jalur moneter langsung), interest rate channel (jalur suku

bunga), exchange rate channel (jalur nilai tukar), assets price channel (jalur harga

aset), credit channel (jalur kredit), dan expectation channel (jalur ekspektasi).

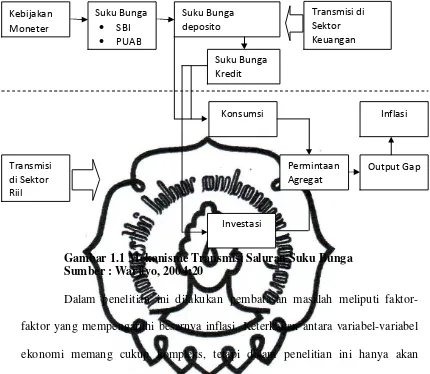

Mekanisme transmisi melalui jalur suku bunga menekankan pentingnya

aspek harga di pasar keuangan terhadap berbagai aktivitas ekonomi di sektor riil.

Dalam kaitan ini, kebijakan moneter yang ditempuh bank sentral akan

berpengaruh terhadap perkembangan berbagai suku bunga di sektor keuangan dan

commit to user

Gambar 1.1 Mekanisme Transmisi Saluran Suku Bunga Sumber : Warjiyo, 2004:20

Dalam penelitian ini dilakukan pembatasan masalah meliputi

faktor-faktor yang mempengaruhi besarnya inflasi. Keterkaitan antara variabel-variabel

ekonomi memang cukup kompleks, tetapi dalam penelitian ini hanya akan

membahas beberapa variabel saja dalam perekonomian agar hasil penelitian lebih

fokus terhadap masalah yang dibahas. Variabel- variabel tersebut meliputi suku

bunga SBI, suku bunga PUAB, Money Supply (M2), Output Gap, dan inflasi di

Indonesia.

Berdasarkan uraian diatas akan dilakukan suatu penelitian dengan judul

“Analisis Jalur Suku Bunga Dalam Mekanisme Transmisi Kebijakan

commit to user

B. Perumusan Masalah

Dari uraian latar belakang di atas, maka dapat dirumuskan beberapa

1. Bagaimanakah pengaruh jalur suku bunga terhadap output gap dalam

mekanisme transmisi kebijakan moneter?

2. Bagaimanakah pengaruh jalur suku bunga terhadap inflasi dalam

mekanisme transmisi kebijakan moneter?

C. Tujuan Penelitian

Berdasarkan permasalahan penelitian seperti yang telah diungkapkan

sebelumnya, maka tujuan yang ingin dicapai adalah:

1. Untuk mengetahui pengaruh jalur suku bunga terhadap output gap

dalam mekanisme transmisi kebijakan moneter.

2. Untuk mengetahui pengaruh jalur suku bunga terhadap inflasi

dalam mekanisme transmisi kebijakan moneter.

D. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari penelitian ini antara

lain:

1. Hasil dari penelitian ini diharapkan dapat digunakan oleh pihak

pengambil kebijakan sebagai acuan untuk menentukan kebijakan yang

commit to user

2. Bagi peneliti sendiri, penelitian ini digunakan sebagai salah satu sarana

untuk menetapkan teori yang diperoleh dari berbagai literatur selama

mengikuti perkuliahan.

3. Sebagai bahan masukan bagi peneliti-peneliti selanjutnya yang juga

tertarik terhadap masalah serupa dengan penelitian ini.

4. Sebagai bahan yang mampu memperkaya kepustakaan penelitian yang

telah ada sebelumnya.

E. Hipotesis

Hipotesis yang dapat dikemukakan berdasarkan perumusan

masalah diatas adalah sebagai berikut:

1. Diduga jalur suku bunga dalam mekanisme transmisi kebijakan

moneter berpengaruh terhadap output gap.

2. Diduga jalur suku bunga dalam mekanisme transmisi kebijakan

commit to user

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Kebijakan Moneter

Kebijakan moneter merupakan langkah-langkah pemerintah, yang

dilaksanakan oleh bank sentral untuk mempengaruhi atau mengubah

penawaran uang dalam perekonomian atau mengubah tingkat bunga, dengan

maksud untuk mempengaruhi pengeluaran agregat. Sedangkan Warjiyo (2003)

mendefinisikan kebijakan moneter sebagai kebijakan otoritas moneter atau

bank sentral dalam bentuk pengendalian besaran moneter untuk mencapai

perkembangan kegiatan perekonomian yang diinginkan. Besaran moneter yang

dimaksud di sini antara lain dapat berupa uang beredar, uang primer, atau

kredit perbankan. Sedangkan tujuan untuk mencapai perkembangan ekonomi

yang diinginkan yang dimaksud adalah stabilitas ekonomi makro, pertumbuhan

ekonomi, dan cukup luasnya kesempatan kerja yang ada.

Kebijakan moneter adalah salah satu kebijakan dari Bank Sentral atau

otoritas moneter dalam bentuk pengendalian besaran moneter atau suku bunga

untuk mencapai perkembangan perekonomian bangsa yang dapat

mensejahterakan rakyat. Perkembangan perekonomian dapat tercermin pada

stabilitas makro yang dapat dilihat pada kestabilan harga atau rendahnya laju

inflasi, membaiknya perkembangan pendapatan nasional, dan luasnya

kesempatan kerja.

commit to user

Kebijakan moneter merupakan salah satu kebijakan makro ekonomi

yang mempertimbangkan siklus kegiatan ekonomi, sifat perekonomian negara,

serta faktor-faktor fundamental dalam perekonomian suatu negara sehingga

dalam pelaksanaannya, kebijakan moneter yang dilaksanakan oleh suatu negara

berbeda dengan kebijakan moneter yang digunakan oleh negara lain. Dalam

pelaksanaannya masing-masing negara menggunakan kerangka strategis

kebijakan moneter yang berbeda-beda. Masing-masing strategi tersebut

memiliki karakteristik sesuai dengan indikator tertentu yang digunakan sebagai

nominal anchor atau sasaran antara dalam mencapai tujuan akhir. Kerangka

operasi kebijakan moneter tersebut adalah:

1) Instrumen-Instrumen Moneter

Instrumen pengendalian moneter merupakan alat-alat operasi moneter yang

dapat digunakan oleh Bank Sentral dalam mewujudkan tujuan akhir yang

telah ditetapkan (Solikin dan Suseno, 2002: 26) dan (Ascarya, 2002:51).

Instrumen-instrumen kebijakan moneter terdiri dari: (1). Operasi Pasar

Terbuka (OPT), (2).Tingkat Bunga Diskonto, (3). Giro Wajib Minimum

(Reserve requirement), (4). Himbauan Moral.

2) Sasaran Operasional (Operational Target)

Sasaran operasional merupakan sasaran yang ingin segera yang dicapai oleh

Bank Sentral dalam operasi moneternya. Variabel sasaran operasional

digunakan untuk mengarahkan tercapainya sasaran antara. Kriteria sasaran

commit to user

hubungan yang stabil dengan sasaran antara, (2). Dapat dikendalikan oleh

Bank Sentral, (3). Akurat dan tidak sering direvisi

3) Sasaran Antara

Hubungan antara sasaran operasional dan sasaran akhir kebijakan moneter

bersifat tidak langsung dan kompleks serta membutuhkan time lag yang

panjang. Untuk alasan itu, para ahli moneter dan praktisi Bank Sentral

mendesain simple rule untuk membantu pelaksanaan kebijakan moneter

dengan cara menambahkan indikator yang disebut sebagai sasaran antara.

Sasaran tersebut merupakan indikator untuk menilai kinerja keberhasilan

kebijakan moneter, sasaran ini dipilih dari varibel-variabel yang memiliki

keterkaitan stabil dengan sasaran akhir, cakupannya luas, dapat dikendalikan

oleh bank sentral, tersedia relatif cepat, akurat dan tidak sering direvisi.

Variabel sasaran antara meliputi:: agregat moneter (M1dan M2), kredit

perbankan dan nilai tukar.

4) Sasaran Akhir (Final Target)

Sasaran akhir kebijakan moneter yang ingin dicapai oleh Bank Sentral

tergantung pada tujuan yang dimandatkan oleh UU bank sentral suatu

negara. Tujuan akhir kebijakan moneter di Indonesia mengacu pada Pasal 7

ayat (1) UU Nomor 3 Tahun 2004 yang secara eksplisit mencantumkan

bahwa tujuan akhir kebijakan moneter adalah mencapai dan memelihara

commit to user

2. Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter pada dasarnya

menggambarkan bagaimana kebijakan moneter yang ditempuh bank sentral

mempengaruhi berbagai aktivitas ekonomi dan keuangan sehingga pada

akhirnya dapat mencapai tujuan akhir yang diterapkan. Secara spesifik Taylor

(1995) menyatakan bahwa mekanisme transmisi kebijakan moneter adalah “the

process through which monetary policy decision are transmitted into changes

in real GDP and inflation”.

Mekanisme transmisi moneter dimulai dari tindakan bank sentral

dengan menggunakan instrumen moneter, apakah OPT atau yang lain, dalam

melaksanakan kebijakan moneternya. Tindakan itu kemudian berpengaruh

terhadap aktivitas ekonomi dan keuangan melalui berbagai saluran transmisi

kebijakan moneter, yaitu saluran uang, kredit, suku bunga, nilai tukar, harga

aset, dan ekspektasi.

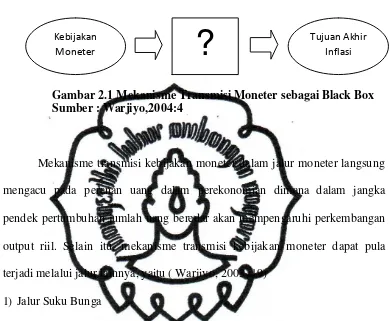

Mekanisme transmisi kebijakan moneter dalam kenyataannya

merupakan proses yang kompleks, dan karenanya dalam teori ekonomi

moneter sering disebut dengan “black box” (Miskin,1995) seperti digambarkan

dalam skema berikut. Hal ini terutama karena transmisi dimaksud banyak

dipengaruhi oleh tiga faktor, yaitu : (i) perubahan perilaku bank sentral,

perbankan dan keuangannya, (ii) lamanya tengat waktu (lag) sejak kebijakan

moneter ditempuh sampai sasaran inflasi tercapai, serta (iii) terjadinya

commit to user

perkembangan ekonomi dan keuangan di negara yang bersangkutan

(Warjiyo,2004:3).

Gambar 2.1 Mekanisme Transmisi Moneter sebagai Black Box Sumber : Warjiyo,2004:4

Mekanisme transmisi kebijakan moneter dalam jalur moneter langsung

mengacu pada peranan uang dalam perekonomian dimana dalam jangka

pendek pertumbuhan jumlah uang beredar akan mempengaruhi perkembangan

output riil. Selain itu, mekanisme transmisi kebijakan moneter dapat pula

terjadi melalui jalur lainnya, yaitu ( Warjiyo, 2003 :19)

1) Jalur Suku Bunga

Mekanisme transmisi kebijakan moneter melalui jalur suku bunga

merupakan standar model dalam literatur-literatur. Mekanisme ini

didasarkan pada model dasar Keynesian IS-LM. Berdasarkan model ini

kebijakan moneter ekspansif akan mendorong pada turunnya suku bunga riil

yang pada gilirannya akan menurunkan biaya modal. Selanjutnya hal ini

akan menyebabkan kenaikan pengeluaran investasi sehingga kemudian akan

meningkatkan permintaan agregat dan kenaikan output. Kebijakan

Moneter

Tujuan Akhir Inflasi

commit to user

2) Jalur nilai tukar

Jalur ini juga melibatkan efek suku bunga karena saat suku bunga riil

domestik turun, maka deposito domestik menjadi kurang menarik bila

dibandingkan dengan deposito dalam mata uang luar negeri. Hal ini akan

menyebabkan depresiasi. Nilai tukar domestik lebih murah daripada

barang-barang luar negeri, sehingga akan menaikkan ekspor yang kemudian juga

menaikkan output agregat.

3) Jalur harga aset

Melalui jalur harga asset kebijakan moneter ekspansif akan

mendorong peningkatan suku bunga yang kemudian akan menekan harga

asset perusahaan. Hal ini akan menyebabkan kemampuan perusahaan untuk

melakukan ekspansi berkurang. Selain itu juga menyebabkan nilai kekayaan

dan pendapatan berkurang, yang kemudian akan mengurangi pengeluaran

konsumsi. Secara keseluruhan kedua hal tersebut akan menurunkan

pengeluaran agregat.

4) Jalur kredit

Ada dua jalur utama dalam mekanisme transmisi kebijakanmoneter

melalui jalur kredit, yaitu :

a) Jalur pinjaman bank

Jalur pinjaman bank didasarkan pada pandangan bahwa bank

commit to user

peminjam tertentu tidak akan memiliki akses terhadap pasar kredit

kecuali mereka meminjam dari bank. Sedangkan mekanisme transmisi

melalui jalur ini adalah sebagai berikut. Kebijakan moneter ekspansif,

yang menaikkan cadangan dan deposito bank, akan menaikkan

penyediaan pinjaman bank. Kenaikan pinjaman ini akan menaikkan

investasi dan selanjutnya mendorong kenaikan output.

b) Jalur neraca perusahaan

Kebijakan moneter dapat mempengaruhi neraca perusahaan

dengan mekanisme sebagai berikut. Kebijakan moneter ekspansif, yang

akan menaikkan harga ekuitas, akan menaikan nilai perusahaan sehingga

akan menaikkan investasi dan permintaan agregat karena penurunan

adverse selection dan moral hazard.

a. Mekanisme Transmisi Kebijakan Moneter melalui Jalur Suku Bunga

Konsep standar mekanisme transmisi kebijakan moneter secara

teoritis dimulai dari ketika bank sentral mengubah instrumen-instrumennya

yang selanjutnya mempengaruhi sasaran operasional, sasaran antara dan

sasaran akhir. Misalnya Bank Sentral (BI) menaikkan rSBI. Peningkatan

tersebut akan mendorong naiknya Suku Bunga Pasar Uang Antar Bank

(rPUAB), suku bunga deposito, kredit perbankan, harga aset, nilai tukar dan

ekspektasi inflasi di masyarakat. Perkembangan ini mencerminkan

commit to user

terhadap konsumsi dan investasi, ekspor dan impor yang merupakan

komponen permintaan eksternal dan keseluruhan permintaan agregat.

Besarnya permintaan agregat tidak selalu sama dengan penawaran

agregat. Jika terjadi selisih antara permintaan dan penawaran atau terjadi

output gap maka akan memberi tekanan terhadap kenaikan harga-harga

(inflasi) dari sisi domestik. Sementara itu, tekanan inflasi dari sisi luar

negeri terjadi melalui pengaruh langsung dan tidak langsung perubahan nilai

tukar terhadap perkembangan harga barang-barang yang diimpor.

Kebijakan moneter yang ditransmiskan melalui Jalur Suku Bunga

dapat dijelaskan dalam dua tahap: Pertama, transmisi di sektor keuangan

(moneter). Perubahan kebijakan moneter berawal dari perubahan instrumen

moneter (rSBI) akan berpengaruh terhadap perkembangan suku bunga

PUAB, suku bunga deposito dan suku bunga kredit. Proses transmisi ini

memerlukan tenggat waktu (time lag) tertentu. Kedua, transmisi dari sektor

keuangan ke sektor riil tergantung pada pengaruhnya terhadap konsumsi dan

investasi. Pengaruh suku bunga terhadap konsumsi terjadi karena suku

bunga deposito merupakan komponen dari pendapatan masyarakat (income

effect) dan suku bunga kredit sebagai pembiayaan konsumsi (substitution

effect). Sedangkan pengaruh suku bunga terhadap investasi terjadi karena

suku bunga kredit merupakan komponen biaya modal.

Pengaruh suku bunga terhadap konsumsi dan investasi selanjutnya

akan berdampak pada jumlah permintaan agregat. Jika peningkatan

commit to user

maka akan terjadi output gap (OG). Tekanan OG akan berpengaruh

terhadap tingkat inflasi. Mengacu pada penjelasan di atas, maka dapat

dikatakan bahwa inflasi yang terjadi melalui jalur ini adalah inflasi akibat

tekanan permintaan (demand pull-inflation). Mekanisme transmisi kebijakan

moneter melalui jalur suku bunga dapat disimak pada Gambar 2.2.

Gambar 2.2 Mekanisme Transmisi Saluran Suku Bunga Sumber : Warjiyo, 2004:20

b. Indikator Efektivitas Mekanisme Transmisi Kebjakan Moneter

Efektivitas mekanisme transmisi kebijakan moneter diukur dengan

dua indikator, yaitu: (1). Berapa kecepatan atau tenggat waktu (time lag)

dan (2). Kekuatan variabel-variabel pada jalur tranmsisi moneter dalam

merespons shock rSBI hingga terwujudnya sasaran akhir. Indikator

commit to user

variabel dalam suatu jalur untuk merespons shock instrumen kebijakan

hingga tercapainya sasaran akhir (inflasi).

c. Tenggat Waktu (Lag) Efek dari Kebijakan Moneter

Tenggat waktu (Lag) adalah dampak kebijakan moneter terhadap kestabilan

dan pertumbuhan ekonomi, dimana tergantung pada :

- Kuat tidaknya hubungan antara perubahan kebijakan moneter yang

dilakukan dengan kegiatan ekonomi.

- Jangka waktu antara terjadinya perubahan kebijakan moneter sampai

terjadinya efek terhadap kegiatan ekonomi (lag).

Jangka waktu atau Lag yang dimaksud terdiri dari bebrapa komponen atau

unsur, yaitu :

t0 t1 t2 t3

Gambar 2.3 Tenggat Waktu (Lag)

Dimana :

Total Lag

Inside Lag Outside/Impact

Lag

Recognition Lag Recognition Lag

Need to Action Recognition of

Need to Action

Change in Policy Instrumen

commit to user

t0 : Periode awal adanya kebijakan moneter

t1 : kurun waktu pertama sejak adanya kebijakan moneter

t2 : kurun waktu kedua sejak adanya kebijakan moneter

t3 : kurun waktu ketiga sejak adanya kebijakan moneter

Periode t0 sampai dengan t1 merupakan Recognition lag, yakni waktu

yang diperlukan oleh Bank Indonesia untuk mengumpulkan data ekonomi

dan menganalisis perubahan aktivitas ekonomi yang diinginkan dengan

melaksanakan kebijakan moneter tersebut. Misalnya pada periode t0 telah

terjadi perubahan aktivitas ekonomi, misalnya kenaikan jumlah

pengangguran. Dengan fenomena itu, sebelum mengambil dan menentukan

kebijakan moneter untuk mengatasi pengangguran tersebut, Bank Indonesia

memerlukan waktu terlebih dahulu untuk mengumpulkan data yang

berkaitan dengan masalah pengangguran tersebut.

Administrative lag (t1 – t2 ) merupakan periode antara diketahuinya

(oleh BI) berbagai informasi yang akan diperkirakan untuk merubah

kebijakan moneter, dengan waktu dimana BI benar-benar merubah satu atau

beberapa instrumen kebijakan moneter (t2 ).

Keseluruhan antara Recognition lag dan Adminitrative lag ini

disebut dengan Inside lag, yakni kurun waktu antara perubahan/kejadia

ekonomi yang memerlukan perubahan kebijakan moneter dengan perubahan

satu atau beberapa instrumen kebijakan moneter.

Selanjutnya, kurun waktu antara telah berubahnya satu atau beberapa

commit to user

sampai dengan efek atau dampak nyata kebijakan moneter tersebut pada

kegiatan ekonomi, disebut dengan Outside/Impact lag. Dengan kata lain,

Outside lag mengukur seberapa lama waktu yang dibutuhkan dari

perubahan instrumen kebijakan moneter, dapat memberi efek pada

penyelesaian masalah ekonomi yang dipecahkan/diselesaikan.

Lag inilah yang kemudian dijadikan salah satu alat ukur efektifitas

kebijakan moneter Bank Indonesia. Logikanya, semakin cepat atau pendek

lag/waktu yang dibutuhkan untuk menghasilkan efek, semakin baik

kebijakan moneter tersebut. Jangan sampai efek yang terjadi sudah

terlambat dan bahkan justru memperparah keadaan atau masalah yang

sedang terjadi dalam perekonomian

3. Teori Mekanisme Transmisi Kebijakan Moneter

Telah ada kebangkitan yang besar dalam masalah bagaimana

melakukan kebijakan moneter. Salah satu fenomena ini adalah besarnya kertas

kerja dan konfrensi pada topik tersebut. Hal yang lain adalah beberapa tahun

terakhir banyak pemuka makroekonomi mempunyai tujuan khusus aturan

kebijakan atau setidaknya telah mengamati posisi kebijakan moneter pada

umumnya. John Taylor merekomendasikan sebuah simple rule atas tingkat

suku bunga (Taylor 1993a) adalah contoh yang terkenal.

commit to user

Dasar kerangka yang digunakan adalah sebuah model ekuilibrium

dinamis dengan uang dan tingkat harga tetap sementara. Dalam model,

kebijakan moneter berdampak pada ekonomi riil dalam jangka pendek, sama

seperti pada kerangka tradisional Keynesian IS/LM. Di samping itu, model

mengakomodasi pandangan yang berbeda tentang bagaimana

makroekonomi berperilaku (Clarida, 1999:1664).

2) Tujuan Kebijakan

Fungsi objektif bank sentral menterjemahkan perilaku target variabel

ke dalam ukuran kesejahteraan sebagai panduan dalam memilih kebijakan.

α parameter adalah relatif berat pada penyimpangan output. Sejak ,

fungsi kerugian potensial mengambil Output Zt sebagai target.

Hal ini juga secara implisit membawa nol sebagai target inflasi, namun tidak

ada biaya dalam bentuk umum sejak inflasi dinyatakan dalam persen deviasi

dari trend.

Meskipun telah ada cukup besar kemajuan dalam memotivasi

perilaku makroekonomi model dari prinsip-prinsip pertama, sampai sangat

baru-baru ini, yang sama telah tidak benar tentang rasionalisasi tujuan

kebijakan. Selama beberapa tahun terakhir tahun, telah ada sejumlah upaya

untuk benar-benar koheren merumuskan masalah kebijakan dengan

mengambil sebagai kriteria kesejahteraan utilitas dari agen perwakilan di

commit to user

3) Aturan Suku Bunga Sederhana

Taylor (1993a) memicu diskusi tentang tingkat suku bunga

sederhana. Taylor mengajukan kebijakan umpan balik dari model berikut :

dan,

,

,

dimana adalah tingkat suku bunga yang ditargetkan mendefinisikan aturan

umpan balik, adalah target tingkat inflasi, dan adalah tingkat

ekuilibrium bunga riil jangka panjang.

Kontribusi Taylor adalah untuk merinci normatif dan implikasi

positif. Di sisi normatif, aturan terdiri dari prinsip-prinsip utama kebijakan

optimal yang digambarkan. Secara khusus, memiliki tingkat nominal

menyesuaikan lebih dari satu-untuk-satu dengan tingkat inflasi. Untuk

tingkat inflasi tertinggal adalah prediktor yang baik untuk inflasi ke depan,

sehingga memiliki tingkat riil menyesuaikan untuk ekonom inflasi kembali

ke target . Akhirnya, perhatikan bahwa tingkat suku bunga merespon ke

output gap sebagai lawan tingkat output. Jadi, setidaknya sebuah perkiraan

akal, aturan panggilan untuk countercydical menanggapi permintaan

guncangan dan akomodasi guncangan terhadap GDP potensial yang tidak

mempengaruhi output gap (Clarida,1999:1695).

commit to user

Taylor Rule menjelaskan seberapa besar tingkat bunga nominal

yang ditetapkan agar inflasi dapat dikendalikan sehingga mencapai target

inflasi (inflation targeting).

Taylor rule mempunyai 3 hal yang perlu diamati yaitu pertama,

instrumen kebijakan moneter yang digunakan adalah tingkat bunga bank.

Efisiensi kebijakan ini secara tidak langsung akan ditunjukkan oleh

Taylor Rule dengan melihat koefisien output dan inflasi. Dua, yang

menjadi sasaran akhir adalah inflasi. Tiga, sasaran lainnya adalah

pendapatan nasional.

Prinsip dasar model Taylor Rule adalah mengatur tingkat bunga

nominal pada tingkat tertentu yang dilakukan oleh bank sentral sehingga

pada keseimbangan jangka panjang tingkat bunga nominal setara yaitu

tingkat bunga riil ditambah inflasi. Penentuan tingkat bunga nominal

yang baik antara lain memperhatikan sasaran laju inflasi dan output gap

yang diyakini sebagai penyebab munculnya inflasi sehingga dalam taylor

rule mempunyai 2 cakupan dalam target moneter yaitu inflasi yang

rendah dan stabil serta pertumbuhan output yang berkelanjutan.

b) Teori dan Pendekatan Model

Pendekatan Taylor (1999), fungsi permintaan agregat

perekonomian Indonesia mengikuti suatu persamaan reduced form:

commit to user

Y adalah PDB atau output aktual sebagai cerminan permintaan

agregat, y* adalah PDB atau output potensial sebagai cerminan

penawaran agregat, i adalah suku bunga dan p adalah inflasi agregat.

Persamaan diatas menyatakan bahwa perbedaan output aktual dan

potensinya akan dipengaruhi oleh suku bunga riil. Bila suku bunga riil

meningkat maka kesenjangan output tersebut akan semakin membesar.

Cerminan dari biaya (inflasi) yang harus ditanggung oleh perekonomian

bila menginginkan laju pertumbuhan yang lebih tinggi digunakan kurva

philips yang menggambarkan trade-off antara output dan inflasi.

Pt+1 adalah inflasi agregat (headline inflation) dimasa datang, p*

ekspektasi inflasi, εt+1 adalah kejutan dari sisi penawaran yang bersifat

sementara dan c adalah kejutan kebijakan.

Perlu ditambahkan bahwa εt+1 adalah kejutan dari sisi penawaran

yang bersifat sementara, sehingga adalam jangka panjang bernilai 0

(white noise). Kejutan dari sisi penawaran ini memiliki tanda t+1, artinya

bahwa otoritas moneter sama sekali tidak memiliki informasi kejutan

macam apa yang akan terjadi pada periode mendatang. Adapun c adalah

konstan kejutan kebijakan (one time policy shocks) yang berasal dari

penyesuaian harga barang-barang yang dikendalikan pemerintah.

Kenaikan inflasi yang berasal dari unsur ini banyak ditemukan di

commit to user

mengendalikan harga secara langsung dan mengatur tingginya tingkat

harga.

Untuk memperoleh makna dari persamaan diatas, maka dilakukan

penyederhanaan, dimana ekspektasi inflasi dianggap sama dengan

sasaran inflasi yang diterapkan (fully credible monetary policy). Selain

itu diasumsikan c=0, yang berarti tidak ada kebijakan penyesuaian harga

oleh pemerintah. Dengan demikian laju inflasi hanya dipengaruhi oleh

faktor-faktor yang terkait dengan situasi permintaan (p dan output gap)

dan kejutan dari sisi penawaran (ε). Dengan demikian persamaan diatas

menggambarkan situasi trade off, bahwa kenaikan jumlah produksi

(output) periode sekarang (atau dengan kata lain, produksi semakin

mendekati kapasitas penuhnya) akan cenderung menaikkan

tekanan-tekanan inflasi pada periode mendatang. Dengan model seperti

persamaan diatas, maka perubahan suku bunga sekarang hanya dapat

mempengaruhi laju inflasi periode mendatang. Ini merupakan cerminan

dari mekanisme penundaan waktu (time lag) kebijakan moneter atas

perkembangan output maupun inflasi.

4) Agregat Demand dan Agregat Supply

Permintaan agregat (agregat demand) adalah permintaan total

barang dan jasa dalam perekonomian. Kurva permintaan agregat diturunkan

dengan mengasumsikan bahwa variabel-variabel kebijakan fiskal

(pembelian pemerintah (G) dan pajak neto (T) ) serta variabel kebijakan

commit to user

melakukan tindakan apapun dalam mempengaruhi perekonomian sebagai

tanggapan atas perubahan tingkat harga.

Tingkat bunga yang lebih tinggi, lebih sedikit proyek investasi yang

diinginkan, dan belanja investasi yang direncanakan (I) turun dari I0 ke I1. I

yang lebih rendah berarti pengeluaran agregat yang direncanakan (agregat

ekspendicture) lebih rendah. AE yang lebih rendah berarti persediaan lebih

besar dari pada yang direncanakan, perusahaan memotong output, dan Y

turun dari Y0 ke Y1 seperti yang ditunjukan pada gambar 2.4 (b).

Kenaikan tingkat harga menyebabkan tingkat output (pendapatan)

agregat turun.

Situasi ini terbalik ketika tingkat harga turun. Tingkat harga yang

lebih rendah menyebabkan permintaan uang turun, yang menyebabakan

tingkat bunga yang lebih rendah. Tingkat bunga yang lebih rendah

mendorong belanja investasi yang direncanakan, pengeluaran agregat yang

direncanakan meningkat, yang menyebabkan peningkatan Y.

Penurunan tingkat harga menyebabkan tingkat pengeluara agregat

commit to user

Sumber : Karl, 2009:193 direncanakan (I)

Sumber :Karl, 2009:193

C +I0 + G

C + I1 + G

Y1 Y0

Output (pendapatan) agregat, Y

commit to user

b. Tingkat bunga yang lebih tinggi menurunkan investasi yang

direncanakan dari I0 ke I1.

c. Penurunan investasi yang direncanakan mengurangi pengeluaran agregat

yang direncanakan dan menyebabakan output (pendapatan) ekuilibrium

turun dari Y0 ke Y1.

Kurva permintaan agregat (AD) adalah kurva yang memperlihatkan

hubungan negatif antara output (pendapatan) agregat dan tingkat harga.

Masing-masing titik pada kurva AD adalah titik di mana baik pasar barang

maupun pasar uang berbeda pada ekuilibrium (Karl,2009:193).

P2

P1

P0

AD

0 Y2 Y1 Y0

Gambar 2.5 Kurva Permintaan Agregat (AD) Sumber : Karl,2009 :194

Permintaan agregat turun ketika harga naik karena tingkat harga

yang lebih tinggi menyebabkan permintaan uang (Md) naik. Dengan

penawaran uang tetap konstan, tingkat bunga akan naik untuk mewujudkan

commit to user

Titik di sepanjang kurva permintaan agregat, kuantitas agregat yang

diminta tepat sama dengan pengeluaran agregat yang direncanakan, C + I +

G.

Kurva permintaan agregat pada gambar 2.5 diatas didasarkan pada

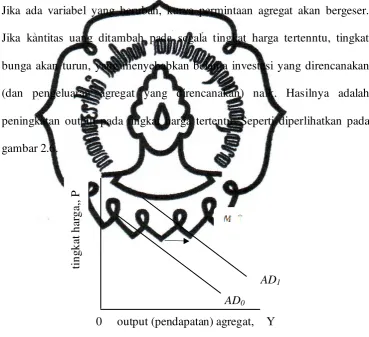

asumsi bahwa variabel-variabel kebijakan pemerintah G, T dan Ms itu tetap.

Jika ada variabel yang berubah, kurva permintaan agregat akan bergeser.

Jika kantitas uang ditambah pada segala tingkat harga tertenntu, tingkat

bunga akan turun, yang menyebabkan belanja investasi yang direncanakan

(dan pengeluaran agregat yang direncanakan) naik. Hasilnya adalah

peningkatan output pada tingkat harga tertentu. Seperti diperlihatkan pada

gambar 2.6.

AD1

AD0

0 output (pendapatan) agregat, Y

Gambar 2.6 Efek Peningkatan Penawaran Uang atas Kurva AD

Sumber : Karl, 2009:196

Peningkatan penawaran uang (Md) menyebabkan kurva permintaan

agregat bergeser ke kanan, dari AD0 ke AD1. Pergeseran ini terjadi karena

peningkatan Ms menurunkan tingkat bunga, yang meningkatkan investasi

yang direncanakan (sehingga juga meningkatkan pengeluaran agregat yang

commit to user

direncanakan). Hasil akhirnya adalah penigkatan output pada tiap tingkat

harga yang mungkin.

AD1

AD0

0 Output (pendapatan) agregat, Y

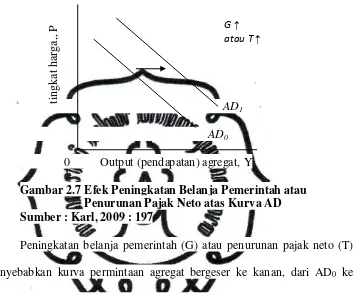

Gambar 2.7 Efek Peningkatan Belanja Pemerintah atau Penurunan Pajak Neto atas Kurva AD Sumber : Karl, 2009 : 197

Peningkatan belanja pemerintah (G) atau penurunan pajak neto (T)

menyebabkan kurva permintaan agregat bergeser ke kanan, dari AD0 ke

AD1. Kenaikan G meningkatkan pengeluaran agregat yang direncanakan,

yang menyebabkan peningkatan output pada tiap tingkat harga yang

mungkin. Penurunan T menyebabkan konsumsi naik. Konsumsi yang lebih

tinggi kemudian meningkatkan pengeluaran agregat yang direncanakan,

yang menyebabkan peningkatan output pada tiap tingkat harga yang

mungkin.

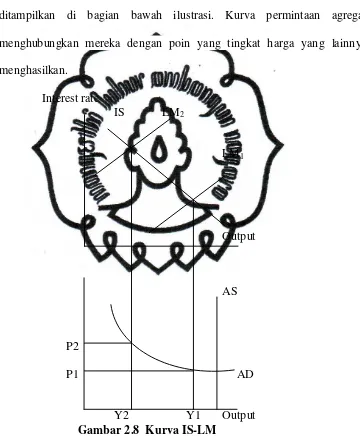

Kurva permintaan agregat adalah berasal dari model IS-LM. Dalam

ilustrasi di bawah ini, pendapatan ekuilibrium Y1 ketika tingkat harga P1.

Kenaikan tingkat harga ke tingkat yang lebih tinggi, dari P1 ke P2. Pada

commit to user

Jumlah tetap dolar tidak lagi membeli sebanyak. Dampak pada kurva LM

identik dengan apa yang terjadi ketika harga tetap tetap dan jumlah uang

yang jatuh. Kurva LM, dalam kasus lain, bergeser kiri, suku bunga naik, dan

pendapatan turun. tingkat output tersebut pada kedua P1 dan P2 akan

ditampilkan di bagian bawah ilustrasi. Kurva permintaan agregat

menghubungkan mereka dengan poin yang tingkat harga yang lainnya

menghasilkan.

Interest rate

IS LM2

LM1

Output

AS

P2

P1 AD

Y2 Y1 Output

Gambar 2.8 Kurva IS-LM

Kurva penawaran agregat berasal dari pasar sumber daya. Meskipun

pasar ini dapat menyesuaikan perlahan, ketika mereka akhirnya melakukan

commit to user

kecil atau tidak ada pada jumlah sumber daya yang disediakan. Jika dua kali

lipat dari semua harga dan upah hasil output lebih atau kurang, seseorang

menderita ilusi uang. Orang percaya juga bahwa ia adalah lebih baik dengan

nominal yang lebih tinggi (tapi sama nyata) upah, atau bahwa ia adalah

lebih buruk dengan harga yang lebih tinggi yang telah dapat dikompensasi

dengan upah yang lebih tinggi. Jika orang menyadari bahwa uang hanyalah

perantara, dan akhirnya perdagangan barang untuk barang, tingkat harga

tidak masalah.

Setelah kita menambahkan lengket untuk harga dan memberikan

peran kepada inflasi yang diharapkan, perubahan dalam pengeluaran tidak

akan hanya memindahkan ekonomi atas atau bawah kurva

agregat-penawaran vertikal. Kurva ke atas-miring di bawah ini menunjukkan apa

yang mungkin dalam jangka pendek. Sebuah perubahan pengeluaran akan

memindahkan kurva agregat-permintaan. Jika kurva agregat-penawaran

jangka pendek cukup datar, akan ada perubahan besar dalam output dan

perubahan kecil pada tingkat harga.

Price level Agregat Demand

Short run AS

Output

Gambar 2.9 Agregat Demand

commit to user

Penawaran agregat dan permintaan agregat adalah sebuah kerangka

menarik karena sederhana, dengan struktur yang sama dengan penawaran

dan permintaan. Namun, asumsi di balik penawaran agregat dan permintaan

agregat sama sekali berbeda dengan mereka yang berada dibalik penawaran

dan permintaan, yaitu kurva penawaran agregat dan permintaan agregat

tidak diperoleh dengan menjumlahkan semua kurva penawaran dan

permintaan dalam suatu perekonomian. Jika mereka, orang akan

mengharapkan bahwa kurva agregat-penawaran jangka panjang akan datar

dari kurva agregat-penawaran jangka pendek, seperti halnya dengan kurva

penawaran yang normal. Tetapi kurva penawaran agregat tumbuh curam

semakin lama waktu untuk penyesuaian.

Penawaran agregat dan permintaan agregat adalah lebih umum dari

IS-LM, dan mengatasi beberapa keterbatasan IS-LM. Ini mencakup tingkat

harga sebagai variabel, dan itu menunjukkan bahwa masalah sumber daya

pasar. Hal ini juga memungkinkan satu mempertimbangkan kasus-kasus di

mana gangguan berasal di pasar sumber daya, seperti gangguan pasokan

minyak, yang IS-LM tidak bisa menangani.

Permintaan agregat dan penawaran agregat menunjukkan proses

penyesuaian. Hal ini dengan serangkaian kesetimbangan jangka pendek.

Alfred Marshall berasal teknik ini dengan pasokan teratur dan permintaan.

Dia memiliki tiga periode: periode pasar atau jangka sangat pendek, di mana

output adalah tetap; jangka pendek, di mana modal tersebut tetap tetapi

commit to user

Sejauh ini eksposisi penawaran agregat dan permintaan agregat telah fuzzy

tentang apa yang tetap dalam jangka pendek yang tidak tetap dalam jangka

panjang. Ketidakjelasan ini tetap sebagai masalah permintaan agregat dan

penawaran agregat.

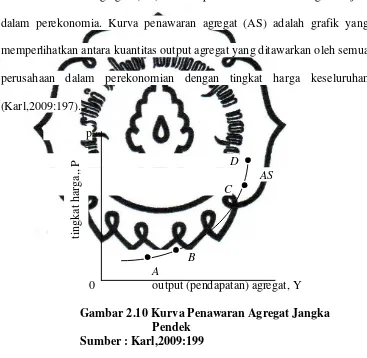

Penawaran agregat (AS) adalah penawaran total barang dan jasa

dalam perekonomia. Kurva penawaran agregat (AS) adalah grafik yang

memperlihatkan antara kuantitas output agregat yang ditawarkan oleh semua

perusahaan dalam perekonomian dengan tingkat harga keseluruhan

(Karl,2009:197).

Gambar 2.10 Kurva Penawaran Agregat Jangka Pendek

Sumber : Karl,2009:199

Kurva penawaran agregat (kurva tanggapan harga/output) memiliki

slope positif dalam jangka pendek. Pada tingkat output agregat yang rendah,

kurva ini agak datar. Sewaktu perekonomian mendekati kapasitasnya, kurva

ini menjadi hampir vertikal. Pada tingkat kapasitas penuh, kurva ini vertikal.

commit to user

Tabel 2.1

Perilaku Perusahaan Individu yang Membentuk Perekonomia. Kebijakan moneter ekspansif

Gambar 2.11 (a) Penurunan Penawaran Agregat Sumber : Karl,2009:203

p

AS0

AS1

0 Output (pendapatan) agregat, Y

commit to user

a. Penurunan penawaran agregat

Pergeseran kurva AS ke kiri dari AS0 ke AS1 bisa disebabkan oleh

peningkatan biaya, misalnya kenaikan tingkat upah atau harga energi,

bencana alam, stagnasi ekonomi, dan semacamnya.

b. Peningkatan penawaran agregat

Pergeseran ke kanan kurva AS dari AS0 ke AS1 bisa disebabkan oleh

penurunan biaya, kebijakan publik yang mendorong penawaran, dan

semacamnya.

Tingkat harga ekuilibrium adalah tingkat harga dimana kurva

permintaan agregat dan penawaran agregat berpotongan, seperti pada

gambar 2.9 dimana tingkat harga ekuilibrium adalah P0 dan tingkat output

(pendapatan) agregat ekuilibrium adalah Y0.

AS

P0

AD

0 Y0

Output (pendapatan) agregat,Y

Gambar 2.12 Tingkat Harga Ekuilibrium

Sumber : Karl,2009:205

Titik disepanjang kurva AD, baik pasar uang maupun pasar barang

berada pada ekuilibrium. Masing-masing titik pada kurva AS

menggambarkan keputusan harga/output semua perusahaan dalam

commit to user

perekonomian. P0 dan Y0 berhubungan dengan ekuilibrium di pasar barang

dan uang dan dengan sekumpulan keputusan harga/output dari semua

perusahaan dalam perekonomian.

Output (pendapatan) agregat, Y

Gambar 2.13 Kurva Penawaran Agregat

Jangka Panjang Sumber : Karl, 2009: 206

Kurva AD bergeser dari AD0 ke AD1, maka tingkat harga

ekuilibrium awalnya naik dari P0 ke P1 dan output naik dari Y0 ke Y1. Biaya

merespon dalam jangka panjang, menggeser kurva AS dari AS0 ke AS1. Jika

biaya akhirnya meningkat dengan presentase yang sama seperti tingkat

harga, kuantitas yang ditawarkan akan kembali ke Y0. Y0 kadang disebut

dengan GDP potensial.

Tingkat bunga merupakan kunci mekanisme transmisi moneter

dalam model IS, model LM, model AD dan model AS. Peningkatan stok

uang akan menurunkan tingkat bunga riil dan biaya modal serta

meningkatkan investasi bisnis. Peningkatan investasi akan meningkatkan

commit to user

permintaan agregat. Penurunan tingkat bunga riil juga akan meningkatkan

pengeluaran untuk pembelian rumah dan barang tahan lama. Oleh sebab itu

penurunan tingkat bunga akibat ekspansi moneter akan meningkatkan

belanja atau konsumsi dan permintaan agregat. Pada tingkat bunga nominal

yang sangat rendah, ekspansi moneter akan meningkatkan ekspektasi tingkat

harga dan inflasi, akibatnya tingkat bunga riil turun. Penurunan tingkat

bunga riil akan menurunkan biaya modal dan biaya memegang uang,

kemudian menstimulasi pengeluaran bisnis dan konsumen. Peningkatan

pengeluaran bisnis dan konsumen pada akhirnya akan mingkatkan

permintaan agregat. Mekanisme transmisi alur tingkat bunga dirumuskan

dalam dua bentuk, yaitu

dimana :

M = stok uang nominal,

r = tingkat bunga riil,

p = ekspektasi tingkat harga,

π = investasi riil, dan

y = output riil agregat.

Kebijakan moneter mempengaruhi ekonomi riil dalam jangka

pendek berjalan, seperti halnya dalam kerangka tradisional Keynesian IS /

LM. Perbedaan utamanya adalah bahwa perilaku agregat berkembang secara

commit to user

implikasi penting adalah bahwa saat ini perilaku ekonomi secara kritis

tergantung pada ekspektasi masa depan ke arah kebijakan moneter, serta

pada kebijakan saat ini. Selain itu, model mengakomodasi perbedaan

pandangan tentang bagaimana makroekonomi berperilaku. Dalam

membatasi kasus fleksibilitas harga sempurna, misalnya, siklus dinamika

menyerupai orang-orang dari siklus bisnis riil model, dengan kebijakan

moneter yang mempengaruhi hanya variabel nominal.

Biarkan Yt dan Zt menjadi komponen stokastik output dan tingkat

alami output, masing-masing, baik dalam logs. Yang terakhir adalah tingkat

output yang akan muncul jika upah dan harga fleksibel yang sempurna.

Perbedaan antara aktual dan output potensial merupakan variabel penting

dalam model. Dengan demikian mudah untuk mendefinisikan "keluaran

celah" xt:

4. Instrumen Mekanisme Transmisi Kebijakan Moneter

a. Tingkat Suku Bunga

Pengertian dasar dari teori tingkat suku bunga yaitu harga dari

penggunaan uang untuk jangka waktu tertentu. Pengertian tingkat suku

bunga sebagai harga dapat juga dinyatakan sebagai harga yang harus

dibayar apabila terjadi pertukaran antara satu Rupiah sekarang dengan satu

Rupiah nanti, misalnya setahun lagi. Hutang piutang timbul karena terjadi

commit to user

penjual dari satu Rupiah nanti adalah peminjam (Debitur). Sedangkan

penjual dari satu Rupiah sekarang yang sekaligus juga pembeli dari satu

Rupiah nanti adalah orang yang meminjamkan (Kreditur). Debitur harus

membayar kepada kreditur harga dari pertukaran tersebut dan harga ini

adalah bunga yang dibayar debitur dan diterima oleh kreditur (Boediono,

1994 : 75-76).

Hubungan inflasi dengan tingkat suku bunga diawali dengan

pengertian bahwa tingkat bunga nominal (nominal interest rate) adalah

tingkat bunga yang dibayar oleh bank, sedangkan tingkat bunga riil (real

interes rate) adalah perbedaan antara tingkat bunga nominal dan tingkat

inflasi. Jika i menyatakan tingkat bunga nominal, r adalah tingkat bunga riil,

π adalah tingkat inflasi, maka hubungan diantara ketiga variabelini adalah

(Mankiw, 2003) :

r = i - π

Tingkat suku bunga riil dengan inflasi terdapat hubungan negatif.

Artinya jika terdapat kenaikan pada tingkat suku bunga riil, maka akan

terjadi penurunan inflasi. Transmisinya adalah sebagai berikut :

r ↓ → π ↑

Terdapat berbagai macam tingkat suku bunga seperti tingkat suku

bunga deposito berjangka, tingkat suku bunga internasional, tingkat suku

bunga kredit, tingkat suku bunga instrumen pasar uang, tetapi pada dasarnya

tingkat suku bunga dibedakan menjadi dua yaitu tingkat suku bunga

commit to user

dibedakan menurut jangka waktu yang terdiri dari tingkat suku bunga

jangka pendek dan tingkat suku bunga jangka panjang.

(1) Fungsi-fungsi Tingkat Suku Bunga

Tingkat suku bunga mempunyai tiga fungsi pokok. Pertama,

dapat memobilisasikan tabungan. Tingkat suku bunga merupakan harga

yang mempengaruhi pemilihan antara konsumsi sekarang dan masa

mendatang. Kondisi-kondisi di Indonesia memperlihatkan bahwa tingkat

suku bunga mempunyai pengaruh yang kuat terhadap pemilihan bentuk

kekayaan-kekayaan yang diwujudkan dengan tabungan. Kenaikan tingkat

suku bunga menimbulkan substitusi dari aset-aset nyata yang tidak

produktif yang digunakan sebagai usaha untuk menghindari inflasi

kepada financial claims. Substitusi ini melepaskan sumber-sumber

ekonomi untuk dapat digunakan pada usaha-usaha yang produktif.

Kedua, tingkat suku bunga merupakan suatu kebijaksanaan

pendistribusian yang efisien terhadap alokasi sumber-sumber ekonomi

yang langka antara berbagai alternatif investasi. Sebagai suatu

pendistribusian, tingkat suku bunga memaksimumkan tingkat

pengembalian rata-rata (the average return) dari suatu jumlah investasi

tertentu.

Ketiga, tingkat suku bunga dapat memberikan suatu social

discount rate kepada keputusan-keputusan untuk menabung dan untuk

investasi. Dalam hal ini, tingkat suku bunga mempersamakan rencana

commit to user

market clearing device, yang mempengaruhi pemilihan apa yang

diproduksikan dan bagaimana cara memproduksi. Dia dapat juga

menghindarkan teknik produksi yang padat modal terhadap sesuatu

produk tertentu di negara-negara yang menghadapi kelangkaan modal. Di

mana tenaga kerja adalah cukup banyak dan modal adalah langka, tingkat

suku bunga dapat mendorong aktivitas-aktivitas wiraswasta kepada

hal-hal dan teknologi yang sederhana, akan tetapi dengan pengembalian yang

tinggi terhadap modal.

(2) Jenis Tingkat Suku Bunga

(a) Tingkat Suku Bunga Nominal dan Tingkat Bunga Riil

Tingkat suku bunga dibedakan menjadi tingkat suku bunga nominal

(nominal rate of interest) dan tingkat suku bunga riil (real rate of

interest). Tingkat suku bunga nominal adalah tingkat suku bunga yang

berlaku di pasar uang. Tingkat suku bunga nominal sebenarnya

merupakan penjumlahan unsur-unsur tingkat suku bunga yaitu :

dimana :

: tingkat suku bunga nominal

: tingkat suku bunga riil

: premi resiko

: biaya transaksi

commit to user

Tanda * dimaksudkan bahwa komponen tersebut sangat

dipengaruhi oleh faktor ekspektasi atau pengharapan. Sedangkan

tingkat suku bunga riil adalah tingkat suku bunga nominal yang telah

disesuaikan dengan laju inflasi yang terjadi pada periode yang sama.

Jadi tingkat suku bunga riil merupakan selisih antara tingkat suku

bunga nominal dengan laju inflasi sehingga diperoleh :

dimana :

: tingkat suku bunga riil

: tingkat suku bunga nominal

: laju inflasi

adalah simbol untuk laju inflasi yang benar-benar terjadi

selama periode tersebut, sedangkan adalah untuk laju inflasi yang

diharapkan terjadi selama periode yang sama (dan laju inflasi yang

diharapkan ini menambah tingkat bunga sebagai unsur premi inflasi).

Dapat juga didefinisikan sebagai berikut.

dimana :

: tingkat suku bunga riil yang diharapkan

: tingkat suku bunga nominal