Pengaruh Kepemilikan Ultimat terhadap Tingkat

Pro

fi

tabilitas Perbankan di Indonesia

This article entitled “The Effect of The Ultimate Ownership on Industrial Banking Profi tability in Indonesia" is based on the research conducted by Surifah.

There so many variables that are able to affect profi tability, and one of them is ownership. The variable is very reasonable because the owner can affect the making of important and strategic company policies. The research objective is to verify empirically the effect of the ultimate ownership on industrial banking profi tability in Indonesia. The samples are all 130 general banks of 2007-2009 in Indonesia. The bank’s incomplete and abnormal data are excluded from the samples and the sample are all 353 observations . The dependent variable is profi tability which is proxied with ROE and ROA while the independent variable is the dummy of ultimate ownership and the controlling one is company size. The research result is that the rank of banking ultimate ownership is (1) domestic private banks, (2) foreign banks, (3) regional governmental banks, (4) family banks, and (5) Indonesian national governmental banks. This proves that the ultimate ownership and the company size as the controlling variable affect on the profi tability less than 0.05. The test result is more proved with the result of Kruskal-Wallis test. The research result shows that the rank of banking profi tability is (1) regional governmental banks (BPD), (2) Indonesian national governmental banks, (3) foreign banks, (4) domestic private banks, and family banks.

Keywords:Ultimate ownership, profi tability, Indonesian banking.

Abstrak:

Artikel ini berjudul “Pengaruh Kepemilikan Ultimat terhadap Tingkat Profi tabilitas Perbankan di Indonesia” berdasarkan penelitian yang dilakukan oleh Surifah.

Banyak sekali faktor yang dapat mempengaruhi tingkat profi tabilitas, salah satunya adalah faktor kepemilikan. Hal ini sangat beralasan karena pemilik dapat mempengaruhi kebijakan-kebijakan penting dan strategis perusahaan. Penelitian ini bertujuan menguji secara empiris pengaruh kepemilikan ultimat terhadap tingkat profi tabilitas industri perbankan di Indonesia. Penelitian ini dilakukan dengan mengambil sampel seluruh bank umum di Indonesia, selama 3 tahun (2007 sampai 2009), sebanyak 130 sampel. Dari sampel tersebut data yang tidak lengkap dan tidak normal dikeluarkan dari sampel sehingga diperoleh 353 observasi. Variabel dependen penelitian ini adalah profi tabilitas yang diproksi dengan ROE dan ROA, sedangkan variabel independennya adalah variabel dummy kepemilikan ultimat. Variabel kontrol penelitian ini adalah ukuran perusahaan. Hasil penelitian menunjukkan bahwa kepemilikan ultimat bank terbesar dipegang oleh institusi swasta domestik, kemudia berturut-turut oleh institusi asing, Pemerintah Daerah, keluarga dan yang terkecil oleh Pemerintah RI. Hasil membuktikan bahwa terdapat pengaruh kepemilikan ultimat dan variabel kontrol ukuran perusahaan terhadap tingkat profi tabilitas, dengan tingkat signifi kansi kurang dari 0,05. Hasil uji ini diperkuat dengan hasil uji kruskal willis H. Hasil penelitian menunjukkan bahwa perbankan Indonesia yang paling tinggi tingkat profi tabilitasnya adalah bank milik Pemerintah Daerah (BPD), kemudian milik Pemerintah RI, institusi swasta asing, institusi swasta domestik dan terakhir milik keluarga.

Kata kunci: Kepemilikan ultimat, Profi tabilitas, dan Perbankan Indonesia.

Surifah1

Diterima 6 Agustus 2011, Disetujui 6 Februari 2012

A b s t r a c t

1Fakultas Ekonomi Universitas Cokroaminoto Jl. Perintis Kemerdekaan, Gambiran Umbulharjo, Yogyakarta

Tlp. 081229437639

Banyak sekali faktor yang dapat memengaruhi profi tabilitas, antara lain faktor pemasaran, sumber daya manusia, sistem penggajian, strategi perusahaan, sistem pengendalian, jenis dan sifat produk, lokasi, dan faktor kepemilikan. Penelitian ini akan mengkaji salah satu faktor yang memengaruhi profi tabilitas yaitu faktor kepemilikan. Faktor kepemilikan dapat berpengaruh terhadap tingkat profi tabilitas, karena pemilik dapat memengaruhi kebijakan-kebijakan penting dan strategis perusahaan termasuk mengangkat dan memberhentikan manajer.

Berbagai literatur terdahulu juga membuktikan bahwa faktor kepemilikan (immediate) berpengaruh terhadap profi tabilitas perusahaan (Lin dan Zhang, 2008, Micco et al., 2007 dan Razak et al., 2008). Lin dan Zhang (2008) meneliti pengaruh kepemilikan terhadap kinerja bank di China membuktikan bahwa 4 bank besar milik pemerintah kurang profi table, kurang efi sien dan memunyai kualitas aktiva yang jelek dari pada jenis bank yang lain. Micco et al. (2007) mendukung temuan Lin dan zhang (2008) bahwa bank milik pemerintah yang berlokasi pada negara berkembang cenderung memunyai profi tabilitas rendah, margin rendah dan biaya overhead yang lebih tinggi daripada bank swasta. Sedangkan pada negara industri tidak ditemukan hubungan yang kuat antara kepemilikan dan kinerja bank. Bank-bank asing yang berlokasi di negara berkembang cenderung lebih profi table daripada bank domestik

swasta. Berlawanan dengan temuan Lin dan Zhang (2008) serta Micco et al. (2007), Razak et al. (2008) membuktikan bahwa kepemilikan pemerintah pada perusahaan di bursa Malaysia memberikan mekanisme kontrol yang lebih kuat terhadap aktivitas manajemen sehingga membantu meningkatkan kinerja perusahaan.

Penelitian lainnya juga menunjukkan hasil yang tidak seragam, misalnya Figueira et al. (2006) meneliti tentang pengaruh kepemilikan (immediate) terhadap kinerja perbankan 40 negara di Benua Afrika menunjukkan bahwa bank milik asing lebih efi sien daripada bank milik domestik. Perbedaan kinerja tidak hanya berhubungan dengan kepemilikan bank, namun juga dapat dikaitkan dengan peraturan nasional dan lingkungan ekonomi negara di mana bank tersebut beroperasi.

komersial cenderung lebih kompetitif dan lebih dapat memaksimalkan profi tabilitasnya dibandingkan dengan bank koperasi di Yunani pada periode 2003-2004.

Penelitian-penelitian di atas menggunakan konsep kepemilikan immediate sedangkan penelitian yang menghubungkan kepemilikan ultimat dan kinerja antara lain dilakukan oleh Abbas et al. (2009), Palenzuela dan Mariscal (2007), Wang dan Xiao (2009). Abbas et al. (2009) membuktikan bahwa kepemilikan ultimat oleh pemerintah, keluarga dan institusi berpengaruh positif signifi kan terhadap return on investment (ROE) lembaga keuangan Islam di Malaysia. Palenzuela dan Mariscal (2007) menunjukkan bahwa 97% bank komersial Spanyol pada 1996-2004 dimiliki oleh pemegang saham ultimat dan keluarga adalah pemilik ultimat yang mengendalikan 26% entitas. Hasil penelitian Palenzuela dan Mariscal (2007) menunjukkan bahwa kinerja bank akan rendah ketika insentif untuk mengekspropriasi pemegang saham ultimat terhadap pemegang saham minoritas dan deposan tinggi. Sedangkan Wang dan Xiao (2009) meneliti tentang perusahaan yang struktur pengendali utamanya pemerintah pusat dan nilai perusahaan di Cina. Mereka menunjukkan bahwa 70% perusahaan yang listed di Cina dikendalikan oleh agen pemerintah, sisanya dimiliki oleh pemegang saham yang tersebar. Hasil penelitiannya membuktikan bahwa desentralisasi meningkatkan kinerja secara signifi kan pada perusahaan yang dikendalikan oleh pemerintah daerah, tetapi tidak meningkatkan kinerja perusahaan yang dikendalikan oleh pemerintah pusat.

Berdasar penelitian dari berbagai negara di atas dapat disimpulkan bahwa faktor kepemilikan baik immediate maupun ultimat dapat berpengaruh terhadap profi tabilitas perusahaan. Yang menjadi pertanyaan adalah bagaimana fenomena kepemilikan ultimat industri perbankan di Indonesia dan bagaimana pengaruhnya terhadap kinerja?.

Penelitian ini bertujuan untuk 1) mengkaji fenomena kepemilikan ultimat perbankan di Indonesia dan 2) menguji secara empiris pengaruh kepemilikan ultimat terhadap tingkat profi tabilitas industri perbankan di Indonesia, dengan membandingkan tingkat profi tabilitas diantara berbagai kelompok pemilik ultimat. Jika hasilnya berbeda signifi kan berarti terdapat pengaruh kepemilikan ultimat terhadap tingkat profi tabilitas. Oleh karena itu hipotesis penelitian dapat dinyatakan sebagai berikut: “Kepemilikan ultimat oleh Pemerintah RI, Pemerintah Daerah, institusi swasta domestik, institusi asing dan keluarga berpengaruh signifi kan terhadap profi tabilitas bank di Indonesia”.

perusahaan (Siregar, 2008). Dengan konsep kepemilikan ultimat dapat ditelusuri dan diidentifi kasi pemegang saham ultimat. Sedangkan pada konsep kepemilikan immediate rangkaian kepemilikan tidak dapat ditelusuri dan diidentifi kasi. 3) Pemegang saham ultimat mempunyai hak kontrol yang tinggi dalam menentukan kebijakan-kebijakan penting perusahaan (Almeida dan Wolfenzon, 2006) yang nantinya akan berpengaruh terhadap profi tabilitas. 4) Karena tidak mudahnya mengakses data tentang kepemilikan ultimat maka penelitian tentang kepemilikan ultimat di Indonesia masih sangat terbatas.

Populasi penelitian ini adalah seluruh bank umum di Indonesia, meliputi bank umum swasta nasional devisa, bank umum swasta nasional non devisa, bank pembangunan daerah, bank campuran dan bank asing. Hanya data yang lengkap sesuai dengan yang dibutuhkan yang akan digunakan sebagai sampel. Data yang tidak lengkap dan tidak normal dikeluarkan dari sampel. Sampel (N) penelitian ini sebanyak 130 perusahaan selama 3 tahun (2007-2009), namun setelah dikurangi dengan data-data yang tidak normal dan tidak lengkap diperoleh 353 observasi.

Penelitian ini menggunakan sumber data historis. Data sekunder berupa laporan keuangan dan rasio keuangan tahun 2007 sampai 2009 diperoleh dari Direktori Perbankan Indonesia yang dikeluarkan oleh Bank Indonesia (2010) dan sebagian informasi keuangan lainnya berasal dari Info

Bank. Data tentang kepemilikan ultimat berasal dari Bank Indonesia (2010). Data pendukung lainnya diperoleh dan dikumpulkan dari berbagai buku, jurnal ilmiah, mass media, internet, serta sumber-sumber lain yang relevan dengan penelitian ini.

ini disesuaikan dengan kondisi kepemilikan negara tempat penelitian dilakukan. Penelitian ini membagi kepemilikan ultimat menjadi 5, yaitu: kepemilikan ultimat oleh Pemerintah RI, Pemerintah Daerah, institusi swasta domestik, institusi asing dan keluarga. Variabel kontrol (pelengkap) penelitian ini adalah ukuran perusahaan (size). Ukuran perusahaan diproksi dengan log total aktiva. Perusahaan besar memunyai sumber daya yang lebih baik, biaya transaksi yang lebih rendah, dan lebih bisa bertahan dalam menghadapi persaingan dan goncangan perekonomian, oleh karena itu besarnya ukuran bank akan berpengaruh terhadap tingkat profi tabilitas bank.

Penelitian ini menggunakan pendekatan yang digunakan peneliti sebelumnya dalam mendefi nisikan kepemilikan ultimat. Kepemilikan ultimat adalah kepemilikan saham oleh pemegang saham pengendali terbesar yang memiliki modal saham dan hak suara melalui kombinasi kepemilikan langsung dan tidak langsung pada tingkat pisah batas hak kontrol tertentu (Siregar, 2008). Tingkat pisah batas hak kontrol bisa 10%, 20%, 30% atau lebih. Siregar (2008) menggunakan 5 pisah batas hak kontrol yaitu 10%, 20%, 30%, 40% dan 50%. Sanjaya (2010) menggunakan tingkat pisah hak kontrol 10%, 20% dan 30%. Enriques dan Volpin (2007) menggunakan pisah batas hak kontrol 20%. Sedangkan Palenzuela dan Mariscal (2007) menggunakan pisah batas hak kontrol 5% karena regulasi yang diterapkan dalam entitas perbankan di negara Spanyol menciptakan struktur

kepemilikan yang lebih menyebar dan mengharuskan persentase hak suara untuk mengendalikan perusahaan perbankan lebih rendah. Penelitian ini menggunakan pisah batas hak kontrol 20%. Dengan hak kontrol 20% pemegang saham sudah dapat mengendalikan perusahaan.

Variabel dependen penelitian ini adalah profi tabilitas bank yang diukur dengan ROE. Variabel independennya adalah variabel dummy kepemilikan ultimat, yang terdiri dari kepemilikan oleh Pemerintah RI, Pemerintah Daerah, Institusi Swasta domestik, institusi swasta asing dan keluarga. Oleh karena itu model penelitian ini dapat dinyatakan sebagai berikut:

Teknis analisis data menggunakan analisis regresi dan uji beda Kruskal Willis. Analisis regresi digunakan untuk menguji pengaruh kepemilikan ultimat dan ukuran perusahaan terhadap profi tabilitas bank. Karena kepemilikan ultimat merupakan variabel dummy, maka harus ditentukan excluded group dan included group. Excluded group penelitian ini adalah kepemilikan Model 1:

ROE = α + β1DPemda + β2Dswast + β3Dasing + β4Dkelg + β5Size

Keterangan:

ROE = Return on equity

DPemda = Dummy variabel kepemilikan ultimat oleh Pemerintah daerah Dswast = Dummy variabel kepemilikan ultimat oleh institusi swasta domestik

ultimat oleh pemerintah RI, dan included group terdiri dari Pemerintah Daerah, institusi swasta domestik, institusi swasta asing dan keluarga. Sedangkan uji beda Kruskal Willis digunakan untuk menguji perbedaan tingkat profi tabilitas antar kepemilikan ultimat. Berdasar uji ini dapat juga ditentukan perangkingan profi tabilitasnya.

Sebelum membahas tentang pengaruh kepemilikan ultimat terhadap kinerja perbankan, terlebih dahulu akan diberikan contoh tentang 2 kepemilikan ultimat oleh individu atau keluarga. Contoh ini dimaksudkan untuk memberikan sedikit gambaran tentang fenomena kepemilikan ultimat oleh individu atau keluarga di perbankan Indonesia. Contoh pertama pada kepemilikan ultimat Bank Mega. Pemegang saham terbesar Bank Mega adalah PT Mega Corpora sebesar 57,82%. Dilihat dari kepemilikan immediate, pemegang saham pengendali adalah PT Mega Corpora. Namun pemegang saham ultimatnya adalah Chairul Tanjung dan keluarga melalui kepemilikannya pada PT Mega Corpora.

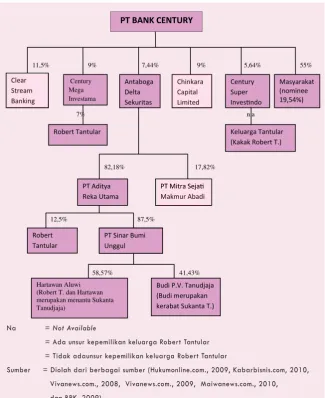

Contoh kedua adalah kepemilikan ultimat Bank Century sebelum diambil alih oleh Pemerintah. Pemegang saham Bank Century dilihat dari kepemilikan immediate adalah PT Clear Stream banking, PT Century Mega Investindo, PT Antaboga Delta Sekuritas, PT Chinkara Capital Limited, PT Century Super Investindo dan masyarakat. Namun dilihat dari konsep kepemilikan ultimat pemegang saham ultimatnya adalah Robert Tantular. Gambar 1 menunjukkan kepemilikan

Robert Tantular dan keluarganya yang diolah dari berbagai sumber (Hukumonline.com., 2009, Kabarbisnis. com., 2010, Vivanews.com, 2008, Vivanews.com, 2009, Maiwanews. com, 2010, BPK, 2009).

Gambar berwarna merah menunjukkan kepemilikan sebagian saham Bank Century oleh Robert Tantular dan keluarganya. Berdasar pada gambar 1 dapat diketahui bahwa Robert Tantular tidak memunyai kepemilikan immediate terhadap Bank Century, oleh karena itu dia ngotot hanya pemegang saham minoritas, dengan kepemilikan tidak lebih dari 9%, itu saja melalui PT Century Mega Investindo. Pengakuan ini membuat heran anggota pansus karena dengan saham sekecil itu, bagaimana mungkin Robert Tantular mampu mengetahui data Bank Century secara detil, sementara menurut Robert, ia bukanlah pemegang saham aktif (Maiwanews.com, 2010). Namun beberapa saksi yang dipanggil ke pengadilan menyatakan Robert selalu hadir dalam Rapat Umum Pemegang Saham (RUPS) Bank Century. Rapat tak akan digelar bila Robert belum hadir (hukumonline.com, 2009).

Na = Not Available

= Ada unsur kepemilikan keluarga Robert Tantular

= Tidak adaunsur kepemilikan keluarga Robert Tantular

Sumber = Diolah dari berbagai sumber (Hukumonline.com., 2009, Kabarbisnis.com, 2010,

Vivanews.com., 2008, Vivanews.com., 2009, Maiwanews.com., 2010,

dan BPK, 2009)

Gambar 1. Struktur Kepemilikan Saham Bank Century

Na =Not Available

= Ada unsur kepemilikan keluarga Robert Tantular

= Tidak adaunsur kepemilikan keluarga Robert Tantular

Sumber = Diolah dari berbagai sumber (Hukumonline.com., 2009, Kabarbisnis.com, 2010,

Vivanews.com., 2008, Vivanews.com., 2009, Maiwanews.com., 2010,

dan BPK, 2009)

Bank Century dapat dihitung sebagai berikut: melalui PT Century Mega Investindo sebesar 7%, melalui PT Antaboga Delta Sekuritas sebesar 7,44% dan melalui PT Century Super Investindo sebesar 5,64%, sehingga total hak kontrol adalah 20,04%.

Hak kontrol sebesar 20,04% ini, belum memperhitungkan hak kontrol kepemilikan saham sebesar 19,54% melalui pemegang saham nominee (temuan BPK, 2009). Jika ditambah 19,54% maka hak kontrol keluarga Robert Tantular sebesar 39,58%. Berdasar hasil perhitungan ini keluarga Robert Tantular memiliki

hak kontrol paling besar di antara pemegang saham lainnya, maka keluarga Robert Tantular merupakan pemegang saham ultimat PT Bank Century.

Dua contoh di atas menggambarkan fenomena kepemilikan ultimat oleh individu (keluarga). Fenomena kepemilikan ultimat industri perbankan di Indonesia secara keseluruhan dapat dilihat pada tabel 1 dan gambar 2. Berdasar pada tabel 1 dan gambar 2 diketahui bahwa kepemilikan ultimat perbankan di Indonesia dari tahun 2007-2009 terdiri dari Pemerintah RI 5,54%, Pemerintah daerah 20,77 11,5% 9% 7,44% 9% 5,64% 55%

7% n.a

82,18% 17,82%

12,5% 87,5%

58,57% 41,43% PT BANK CENTURY

Chinkara

Robert Tantular Keluarga Tantular

(Kakak Robert T.)

PT Aditya

Reka Utama Makmur Abadi

Robert Tantular

Budi P.V. Tanudjaja (Budi merupakan kerabat Sukanta T.) Hartawan Aluwi

Tabel 1. Data Tentang Kepemilikan Ultimat Perbankan Di Indwonesia

Pemilik Ultimat Kode Jumlah Prosentase

Pemerintah RI 1 20 0,055402

Pemerintah daerah 2 75 0,207756

Institusi swasta domestik 3 136 0,376731

Institusi Asing 4 75 0,207756

Keluarga 5 55 0,152355

Jumlah 361 100%

inst asing 353 0 1

Keluarga 353 0 1

Valid N (listwise) 352

Tabel 2. Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

log_TA 353 10.95 14.60 12.6125 .76497

ROE 353 -.2978 .5149 .140408 .1174969

Dummy Var 353 1 5 3.19 1.094

Pemer RI 352 0 1 .04 .196

PEMDA 353 0 1 .21 .410

Inst swasta 353 0 1 .37 .482

inst asing 353 0 1 .22 .414

Keluarga 353 0 1 .14 .349

Valid N (listwise) 352

%, Institusi swasta domestik 37,67%, Institusi asing 20,77% dan keluarga 0,15%. Kepemilikan ultimat terbesar dipegang oleh institusi swasta domestik, kemudian asing, Pemda, keluarga dan Pemerintah RI.

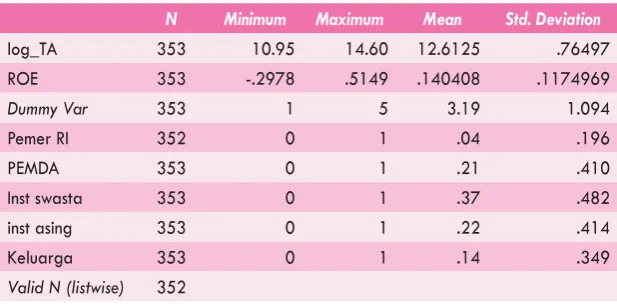

Statistik Deskriptif (tabel 2) menunjukkan bahwa jumlah sampel (N) sebanyak 353. Menggunakan variabel dummy kepemilikan ultimat yang terdiri dari 1) Kepemilikan oleh Pemerintah RI, 2) Kepemilikan oleh PEMDA, 3) Kepemilikan oleh institusi

swasta 4) Kepemilikan oleh institusi asing dan kepemilikan oleh keluarga. Minimum log total aset 10,95 dan maksimum 14,60. Minimum Return on total asset (ROE) -0,2978 dan maksimum 0,5149 dengan standar deviasi 0,76497.

Sebelum dilakukan uji regresi, maka perlu dilakukan dulu uji asumsi klasik, berupa uji normalitas data, uji multikolinearitas, dan uji autokorelasi. Berdasar pada tabel 4 uji normalitas data dengan menggunakan

Tabel 3. One-Sample Kolmogorov-Smirnov Testa

Unstandardized Residual

N 353

Normal Parametersa,b Mean .0000000

Std. Deviation .07974310

Most Extreme Differences Absolute .063

Positive .058

Negative -.063

Kolmogorov-Smirnov Z 1.186

Asymp. Sig. (2-tailed) .120

Tabel 4. Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .734a .539 .533 .0803156 2.100

a. Predictors: (Constant), log_TA, Pemda, inst asing, keluarga, Inst Swasta b. Dependent Variable: ROE

Tabel 5. Anovab

Model

Sum of

Squares Df

Mean

Square F Sig.

1 Regression 2.621 5 .524 81.270 .000a

Residual 2.238 347 .006

Total 4.860 352

a. Predictors: (Constant), log_TA, D-PEMDA, inst asing, keluarga, Inst swasta b. Dependent Variable: ROE

Tabel 6. Coeffi cientsa

Model

Unstandardized Coefficients

Standardized Coeffi cients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -.543 .087 -6.230 .000

D-PEMDA .120 .020 .418 6.129 .000 .286 3.498

Inst swasta -.056 .019 -.228 -2.964 .003 .224 4.471

inst asing -.045 .019 -.157 -2.353 .019 .297 3.371

Keluarga -.059 .022 -.174 -2.643 .009 .306 3.272

log_TA .055 .006 .359 8.701 .000 .778 1.285

a. Dependent Variable: ROE

Tabel 7.Coeffi cient Correlationsa

Model log_TA PEMDA Insts asing keluarga Inst swasta

1 Correlations log_TA 1.000 .266 .206 .437 .326

D-PEMDA .266 1.000 .770 .737 .814

inst asing .206 .770 1.000 .720 .804

Keluarga .437 .737 .720 1.000 .784

Inst swasta .326 .814 .804 .784 1.000

Covariances log_TA 4.023E-5 3.295E-5 2.484E-5 6.142E-5 3.879E-5

D-PEMDA 3.295E-5 .000 .000 .000 .000

inst asing 2.484E-5 .000 .000 .000 .000

Keluarga 6.142E-5 .000 .000 .000 .000

Inst swasta 3.879E-5 .000 .000 .000 .000

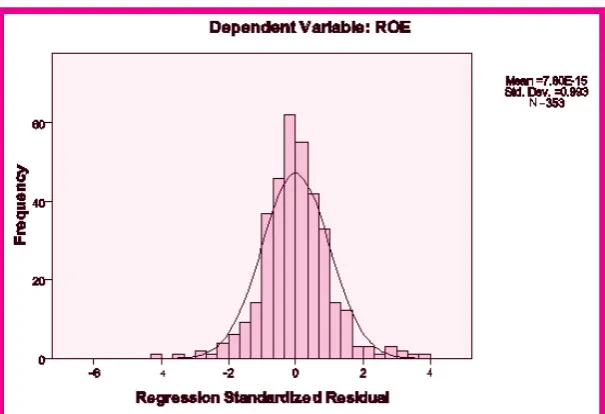

0ne-Sample kolmogorof-Smirnov Test, diketahui bahwa Asymp. Sig. (2-tailed) sebesar 0,120 jauh di atas 0,05, berarti data berdistribusi normal. Begitu juga gambar 3 histogram menunjukkan hasil yang konsisten dengan uji 0ne-Sample kolmogorof-Smirnov Test, hal ini berarti bahwa data terdistribusi secara normal.

Berdasar pada tabel 4 diketahui bahwa nilai Durbin Watson sebesar 2,100 lebih besar dari nilai tabel K5 (jumlah variabel independen dalam model) dengan N= 353. Hasil tabel memberikan nilai dl (lower) = 1,718 dan nilai du (upper) = 1,820 maka dapat disimpulkan tidak terjadi autokorelasi.

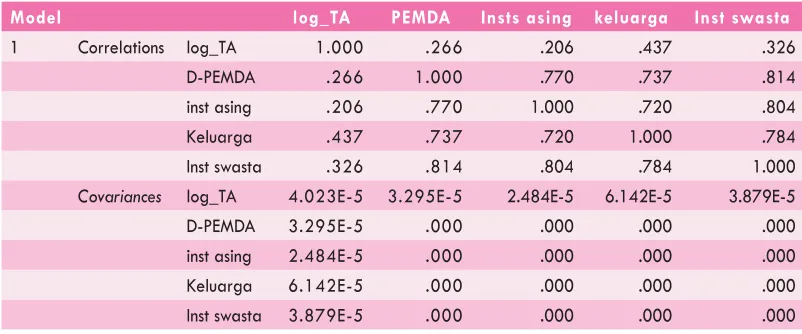

Berdasar nilai tolerance pada tabel 6 diketahui bahwa tidak ada nilai tolerance yang kurang dari 0,10 atau nilai VIF tidak ada yang lebih besar dari 10 yang berarti tidak ada korelasi antar variabel independen yang nilainya di atas 95%. Berdasar tabel 7, matrik korelasi antar variabel independen juga tidak ada yang melebihi 95% oleh karena itu tidak terjadi multikolinearitas antar variabel independen.

Berdasar tabel 4 besarnya adjusted R2 adalah 0,5333 yang

berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 53,9%. Sisanya sebesar 46,67% dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model.

Berdasar tabel 5, uji anova atau F test, di dapat F hitung sebesar 81.270 dengan tingkat probabilitas 0,000 (signifi kan). Karena probalilitas jauh lebih kecil dari 0,05, maka

model regresi dapat digunakan untuk memprediksi ROE atau dapat dikatakan bahwa kepemilikan ultimat (oleh Pemerintah RI, Pemerintah daerah, institusi swasta domestik, istitusi asing dan keluarga) dan ukuran perusahaan secara bersama-sama berpengaruh terhadap profi tabilitas perbankan yang diproksi dengan ROE.

Berdasar pada tabel 6 dapat dilihat bahwa kepemilikan ultimat oleh masing-masing pemilik berpengaruh signifi kan terhadap profi tabilitas dengan nilai signifi kansi kurang dari 0,05. Dibandingkan dengan kepemilikan ultimat pemerintah RI (excluded group), kepemilikan ultimat oleh lainnya (included group) yaitu oleh Pemerintah Daerah (BPD) mempunyai profi tabilitas lebih tinggi 12%, Sedangkan kepemilikan ultimat oleh institusi swasta domestik lebih rendah 5,6%, institusi swasta asing lebih rendah 4,5%, dan keluarga lebih

Tabel 8. Ranks

D_Ult N Mean Rank

ROE 1 19 235.08

Tabel 9. Test Statisticsa,b

ROE Chi-Square 149.731

Df 4

Asymp. Sig. .000

a. Kruskal Wallis Test

rendah 5,9%. Hal ini berarti bahwa profi tabilitas perbankan Indonesia yang paling tinggi kinerjanya diproksi dengan ROE, berturut-turut sebagai berikut:

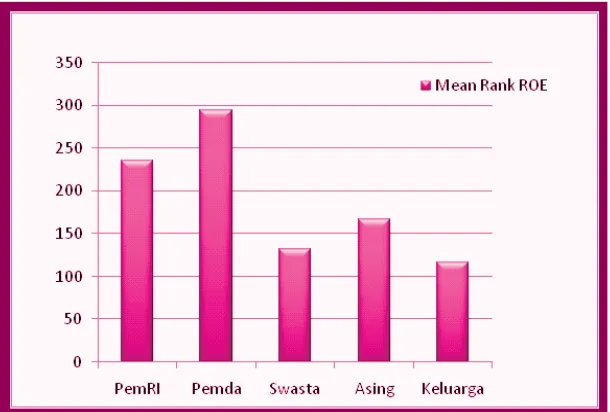

1. Bank milik Pemerintah Daerah 2. Bank milik Pemerintah RI 3. Institusi swasta asing 4. Institusi swasta domestik 5. Keluarga

Masih berdasar tabel 6 ukuran perusahaan (size) yang diproksi dengan log total aset berpengaruh signifi kansi terhadap profi tabilitas dengan nilai signifi kansi 0,00 dan koefi sien positif 5,5%. Hal ini berarti

bahwa semakin besar perusahaan maka ROE semakin tinggi.

Uji beda dengan kruskal-willis H menunjukkan urutan profi tabilitas yang sama dengan uji regresi di atas. Berdasar tabel 8 dan gambar 4 dapat diketahui bahwa mean ranking tertinggi berturut turut adalah bank milik Pemerintag Daerah, kemudian milik pemerintah RI, milik asing, milik institusi swasta domestik dan keluarga. Berdasar tabel 9, Asymp.sig menunjukkan angka 0,00 berarti bahwa terdapat perbedaan profi tabilitas yang signifi kan atas kepemilikan ultimat oleh Pemerintah

Tabel 10. One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 345

Normal Parametersa,b Mean .0000000

Std. Deviation .01512516

Most Extreme Differences Absolute .057

Positive .057

Negative -.041

Kolmogorov-Smirnov Z 1.065

Asymp. Sig. (2-tailed) .207

Tabel 12. Anovab

Model Sum of

Squares

df Mean

Square

F Sig.

1 Regression .028 5 .006 24.244 .000a

Residual .079 339 .000

Total .107 344

a. Predictors: (Constant), log_TA, D-PEMDA, inst asing, keluarga, Inst swasta b. Dependent Variable: ROA

Tabel 13. Coeffi cientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .027 .017 1.643 .101

D-PEMDA .010 .004 .237 2.886 .004 .323 3.099

Inst swasta -.009 .003 -.262 -2.863 .004 .259 3.866

inst asing .007 .003 .168 2.113 .035 .344 2.908

keluarga -.011 .004 -.221 -2.836 .005 .359 2.785

log_TA .000 .001 -.007 -.132 .895 .799 1.252

a. Dependent Variable: ROA

Tabel 11. Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .513a .263 .253 .0152363 2.164

a. Predictors: (Constant), log_TA, D-PEMDA, inst asing, keluarga, Inst swasta b. Dependent Variable: ROA

Tabel 14. Coeffi cient Correlationsa

Model log_TA D-PEMDA inst asing keluarga Inst swasta

1 Correlations log_TA 1.000 .249 .176 .413 .316

D-PEMDA .249 1.000 .735 .699 .789

inst asing .176 .735 1.000 .674 .770

keluarga .413 .699 .674 1.000 .748

Inst swasta .316 .789 .770 .748 1.000

Covariances log_TA 1.476E-6 1.059E-6 7.325E-7 2.022E-6 1.230E-6

D-PEMDA 1.059E-6 1.226E-5 8.818E-6 9.853E-6 8.856E-6

inst asing 7.325E-7 8.818E-6 1.173E-5 9.296E-6 8.457E-6

keluarga 2.022E-6 9.853E-6 9.296E-6 1.622E-5 9.658E-6

Inst swasta 1.230E-6 8.856E-6 8.457E-6 9.658E-6 1.029E-5

RI, Pemerintah Daerah, institusi swasta domestik, institusi asing dan keluarga.

Untuk menguji kekuatan (robustnesss) model, alat ukur profi tabilitas diganti dengan ROA. Hasilnya menunjukkan bahwa bank milik Pemerintah Daerah tetap memiliki kinerja yang tertinggi. Peringkat kedua pada bank yang dimiliki institusi asing, kemudian bank milik pemerintah RI, kemudian institusi swasta dan keluarga. Uji regresi ini telah memenuhi asumsi klasik normalitas, multikolinearitas dan autokorelasi (lihat tabel 10-13). Hasilnya menunjukkan pengaruh signifikan antara kepemilikan terhadap kinerja, namun variabel kontrol ukuran perusahaan tidak terbukti signifi kan terhadap kinerja, dilihat dari return on assets.

Banyak sekali faktor yang dapat memengaruhi profi tabilitas perusahaan, salah satunya adalah faktor kepemilikan. Hal ini sangat beralasan karena pemilik dapat turut menentukan kebijakan-kebijakan penting perusahaan yang akan berpengaruh pada profi tabilitas. Penelitian ini mengkaji salah satu faktor yang memengaruhi profi tabilitas industri perbankan yaitu kepemilikan ultimat.

Penelitian ini dilakukan pada bank umum di Indonesia, dengan menggunakan data kepemilikan dan laporan keuangan tahun 2007 sampai 2009. Seluruh populasi sekitar 130 bank menjadi sampel kecuali data yang tidak normal dan tidak lengkap, sehingga diperoleh 353 observasi. Variabel dependen penelitian ini

adalah kinerja bank, yang diukur dengan ROE. Selain ROE kinerja bank juga diukur dengan ROA. Variabel independennya berupa variabel dummy kepemilikan ultimat, yang terdiri dari kepemilikan ultimat oleh Pemerintah RI, Pemerintah Daerah, institusi swasta, institusi asing dan keluarga. Penelitian ini juga menggunakan variabel kontrol ukuran bank yang diproksi dengan log total aset.

Hasil menunjukkan bahwa kepemilikan bank terbesar dipegang oleh institusi swasta domestik sebesar 37,67%. Kepemilikan terbesar kedua dipegang oleh institusi asing dan Pemerintah Daerah masing-masing sebesar 20,77%, keluarga 15,23% dan Pemerintah RI 5,5%. Hasil penelitian juga menunjukkan bahwa terdapat pengaruh kepemilikan ultimat dan ukuran perusahaan terhadap kinerja, dengan tingkat signifi kansi kurang dari 0,05.

Besarnya adjusted R2 adalah

0,5333 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabilitas variabel independen sebesar 53,9%. Sisanya sebesar 46,67% dijelaskan oleh variabel lainnya yang tidak dimasukkan dalam model. Ukuran perusahaan (size) yang diproksi dengan log total aset berpengaruh signifi kansi terhadap kinerja dengan nilai signifi kansi 0,00 dan koefi sien positif 5,5%. Hal ini berarti bahwa semakin besar perusahaan maka ROE semakin tinggi.

tingkat profi tabilitas lebih tinggi 12%, Sedangkan kepemilikan ultimat oleh institusi swasta domestik lebih rendah 5,6%, institusi swasta asing lebih rendah 4,5%, dan keluarga lebih rendah 5,9%. Hal ini berarti bahwa perbankan Indonesia yang paling tinggi profi tabilitasnya diproksi dengan ROE adalah bank yang dimiliki oleh 1) Pemerintah Daerah. Selanjutnya kinerja kedua sampai dengan kelima berturut-turut adalah bank milik 2) Pemerintah RI, 3) institusi swasta asing, 4) institusi swasta domestik, dan 5) keluarga.

Uji beda dengan Kruskal-Willis H menunjukkan urutan kinerja yang sama dengan uji regresi di atas. Hal ini berarti bahwa hasil uji kruskal-willis H memperkuat hasil uji regresi. Asymp.sig pada uji Kruskal Willis H menunjukkan angka 0,00 berarti bahwa terdapat perbedaan kinerja yang signifi kan atas kepemilikan ultimat oleh Pemerintah RI, Pemerintah Daerah, institusi swasta domestik, institusi asing dan keluarga.

Apabila alat ukur kinerja adalah ROA, hasilnya menunjukkan bank milik Pemerintah Daerah tetap memiliki kinerja yang tertinggi, dan kepemilikan ultimat tetap berpengaruh signifi kan terhadap kinerja. Namun mengenai peringkat kinerja kedua dan seterusnya mengalami perubahan, yaitu peringkat kedua pada bank yang dimiliki institusi asing, kemudian bank milik pemerintah RI, kemudian institusi swasta dan keluarga.

Berdasar hasil penelitian ini, pemerintah hendaknya lebih memperhatikan bank milik Pemerintah Daerah karena meskipun bank-bank tersebut merupakan bank yang relatif lebih kecil dibandingkan dengan bank

nasional, namun mempunyai potensi profi tabilitas yang lebih tinggi. Hal ini barangkali karena bank-bank milik Pemerintah Daerah lebih mudah dan murah dalam mendapatkan dana. Sumber dana tersebut lebih terstruktur, yaitu dana-dana yang berasal dari pemerintah daerah, rekanan pemerintah serta dana dari pegawai negeri sipil dan keluarganya. Penyaluran dana berupa kredit pun lebih terstruktur untuk para pegawai negeri dan keluarganya. Selain itu bank milik Pemerintah Daerah beroperasi dengan area geografi s yang lebih luas, menjangkau ditiap pemerintah daerah tingkat 1 dan daerah tingkat 2.

Keterbatasan penelitian ini adalah menggunakan konsep kepemilikan ultimat, namun belum memisahkan antara hak aliran kas dan hak kontrol, disebabkan karena data untuk keperluan tersebut belum tersedia atau tidak dipublikasikan secara luas oleh Bank Indonesia. Pemisahan ini penting dilakukan karena efek hak aliran kas dan hak kontrol berbeda terhadap kinerja bank (Palenzuela dan Mariscal, 2007).

aliran kas dan hak kontrol terhadap profi tabilitas. Keterbatasan lain penelitian ini adalah mengukur profi tabilitas hanya dengan data keuangan belum memasukkan data pasar, misalnya dengan return saham. Selain itu profi tabilitas bagi suatu bank belum mampu

Abbas, S.Z.M., R. A. Rahman, A.Mahenthiran. 2009. Ultimate ownership and performance of Islamic Financial Institutions in Malaysia. Asian Finance Association Conference, Juli 2009. (http:ssrn.com = 1392833 diakses 25 April 2011)

Achmad, T. 2009. Corporate governance of family fi rm and voluntary disclousure: The case of Indonesian manufacturing fi rms. Thesis Doctor of Philosophy at the University of Western Australia.

Almeida, H.V., dan D. Wolfenzon. 2006. A Theory of pyramidal ownership and family business groups. The Journal of Finance LXI (6): 2637-2669 Barry, T. A., S. J. Dacanay, L. Lepetit, A. Tarazi. 2008. Ownership Structure

And Bank Efficiency In The Asia Pacifi c Region. The European Commission ASIA-LINK Project B7-3010/2005/105-139: Safety And Soundness Of The Financial System (http://www.google.co.id. Ownership and performance di akses 24 Mei 2011)

Bank Indonesia. 2010. Directory Perbankan Indonesia dan Data tentang Kepemilikan Ultimat

Badan Pemeriksa Keuangan Republik Indonesia. 2009. Laporan Hasil Pemeriksaan Investigasi Atas Kasus PT Bank Century Tbk pada Bank Indonesia, Lembaga Penjamin Simpanan, Komite Stabilitas Sistem Keuangan dan PT Bank Century Tbk. No. 64/LHP/XV/11/2009. Enriques,L. dan P.Volpin. 2007. Corporate Governance Reforms in Continental

Europe. Journal of Economic Perspectives. 21 (1) : 117-140

Figueira, C., J. Nellis, D.Parker. 2006. Does Ownership Affect The Effi ciency of African Banks?, The Journal of Developing Areas 40 (1): 38-63

Hasan,. H. Wang, dan M. Zhou. 2009. Do Better Institutions Improve Bank Effi ciency? Evidence From A Transitional Economy. Managerial Finance 35 (2) : 107-127

Hukumonline.com. Selasa 25 Agustus 2009. Robert Tantular Persalahkan Pemegang Saham Asing Bank Century. (http://www.hukumonline.com diakses 3 Mei 2011).

Ibrahim, H dan F. A. Samad 2011. Corporate Governance Mechanisms and Performance of Public-Listed Family-Ownership in Malaysia. Intemational Joumal of Economics and Finance 3 (1): 105-115

Kabarbisnis.com Jum’at 15 Januari 2010. Bapepam-LK Bantah Robert Tantular Soal Saham Century. (http://www.kabarbisnis.com diakses 4 Mei 2011).

Kosmidou, K Dan C. Zopounidis. 2008. Measurement of bank performance in Greece. South-Eastern Europe Journal of Economics 1: 79-95

Lin, X., dan Y. Zhang 2008. Bank Ownership Reform and Bank Performance in China. Journal of Banking & Finance xx: 1-10.

Maiwanews.com. Senin 11 Januari 2010. Robert Tantular Bantah Sahamnya 55,88% Di Century. (http://www.maiwanews.com. Diakses 3 Mei 2011)

Micco, A., U. Panizza, dan M. Yanez. 2007. Bank Ownership And Performance. Does Politics Matter?. Journal of Banking & Finance 31: 219-241.

Oorschot, L.V. 2009. Risk Reporting: An Analysis of the German Banking Industry. Master thesis Accounting, Auditing and Control. Erasmus University Rotterdam. M598-294874.

Oswald, S. L., L.A. Muse, M.W. Rutherford. 2009. The infl uence of large stake family control on performance: is it agency or entrenchment? Journal of small business management 47(1):116-135

Palenzuela, V.A. dan M.S. Mariscal. 2007. The Ultimate Controlling Owner of Spanish Commercial Banks. (http://www.google.co.id. ssrn-id1152342 di akses 12 agustus 2011).

Prabowo, M. dan Simpson, J. 2011. Independent directors and fi rm performance in family controlled fi rms: evidence from Indonesia. Asian Pacifi c Economic Literature 25 (1): 121-132

Razak, N.H.A., R.Ahmad, H.J.Aliahmed. 2008. "Ownership structure and corporate performance” A comparative analysis of Governance linked and Non-goverment linked companies from bursa Malaysia. (http://ssrn. com=1252502 di akses 25 April 2011)

Rogers, P., A.B.T. Dami, K. C. D. S. Ribeiro, dan A. F. Sousa. 2007. Corporate Governance and Ownership Structure in Brazil: Causes and Consequences. Journal of Corporate Ownership & Control 5 (2): 1-27. Sanjaya, I. P.S. 2010. Efek Entrenchment dan Alignment pada Manajemen

Laba. Purwokerto: Simposium Nasional Akuntansi XIII.

Siregar, B. 2006. Pemisahan Hak Aliran Kas Dan Hak Kontrol Dalam Struktur Kepemilikan Utimat.. Yogyakarta: Disertasi, Universitas Gadjah Mada.

Siregar, B. 2008. Pengaruh Pemisahan Hak Aliran Kas Dan Hak Kontrol Terhadap Dividen. Jurnal Riset Akuntansi Indoensia 11(2): 158-185. Silva, F dan N. Majluf. 2008. Does family ownership shape performance

outcomes?. Journal of Business Research 61: 609–614

Vivanews.com. Selasa 2 Desember 2008. Robert Tantular Kendalikan Antaboga – Bersama Kerabatnya Robert Menguasai 82,18% Persen Saham Antaboga. (http://www.vavanews.com diakses tanggal 5 Mei 2011).

Vivanews.com. Sabtu 7 Maret 2009. Robert Tantular Hanya Memiliki Saham Minoritas, Namun Dia Bisa Mengendalikan Bank Century. (http://www.vavanews.com di akses 4 Mei 2011).

Wanniarachchige, M.K. dan Y. Suzuki. 2011. How Does Ownership Affect Bank Performance? The Case of Indian Commercial Bank. The International Business & Economics Research Journal 10(3): 71-81 Wang, K dan X. Xiao. 2009. Ultimate Government Control Structures and