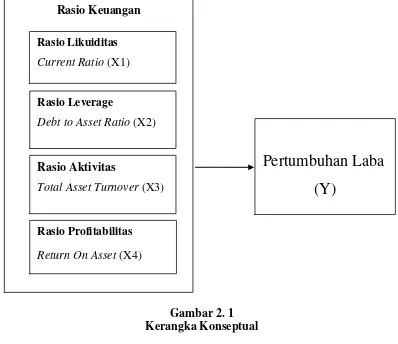

BAB II TINJAUAN PUSTAKA 2.1 Laba 2.1.1 Pengertian Laba - Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Apabila salah satu menu di tampilan menu utama dipilih, maka materi yang ditampilkan akan berubah sesuai dengan menu yang telah dipilih tersebut.. Adanya akses untuk kembali lagi

Oleh karena itu, penelitian ini dilakukan untuk memperoleh informasi terkait pengaruh bionutrien AMA 2 dan bionutrien PBAG 2 dengan penambahan ion logam yang sama

O1 : Students’ speaking scores of experimental group in pre-test O2 : Students’ speaking scores of control group in pre -test O3 : Students’ speaking scores of experimental

Pengaruh Paclobutrazol terhadap Karakteristik Fisiologis dan Hasil Kacang Tanah ( Arachis hypogaea L. ) Varietas Sima dan Kelinci. (Dibimbing oleh

PA dan KPA selaku personil Pengelola Kegiatan, dibentuk setiap awal tahun anggaran melalui usulan dari SKPD/ Unit Kerja yang bersangkutan kepada Kepala Daerah

Memberikan kewenangan kepada Dewan Komisaris untuk menunjuk Kantor Akuntan Publik yang akan mengaudit Laporan Keuangan Konsolidasian Perseroan dan Entitas Anak untuk Tahun Buku

Tentukan 3 buah derivasi kalimat yang masing-masing memiliki bahasa sebagai berikut:a. graph otomata untuk DFA

berikut, dimana setiap stata hanya memiliki satu buah nilai input dan tidak ada stata yang disinggahi > 1 kali secara berurutan untuk setiap nilai input yang