Persamaan : Penilitian ini mengindentifikasi sewa guna usaha tanpa hak opsi

Teks penuh

Gambar

Dokumen terkait

Teknik pembiayaan menurut finance lease adalah penyewa guna usaha (lessee) memilih barang modal yang dibutuhkan atas nama perusahaan leasing, sebagai pemilik

Lessor adalah perusahaan sewa guna usaha atau di dalam hal ini pihak yang.. memiliki hak kepemilikan

Hasil penelitian dituangkan ke dalam Evaluasi Sistem Informasi Pembiayaan Sewa Guna Usaha yang diharapkan dapat memberi kemudahan dalam pengambilan keputusan, perlindungan aset,

Sewa-guna-usaha ( leasing ) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa-guna-usaha dengan hak opsi ( finance lease ) maupun sewa

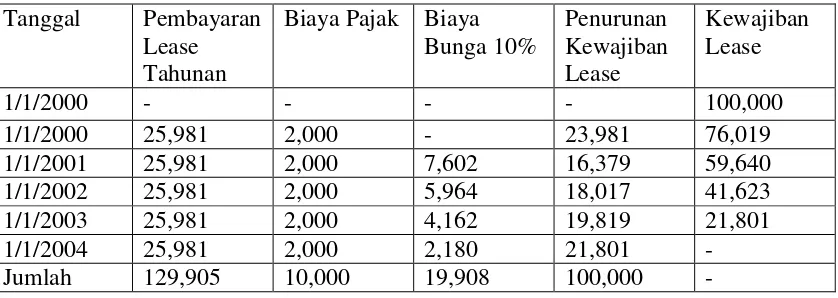

a) Transaksi sewa guna usaha diperlakukan dan dicatat sebaga aktiva tetap dan kewajiban pada awal masa sewa guna usaha sebesar nilai tunai dari seluruh

Leasing atau sewa guna usaha adalah setiap kegiatan pembiayaan perusahaan dalam bentuk penyediaan barang-barang modal untuk digunakan oleh suatu perusahaan dalam

Kelompok Usaha mengakui aset hak-guna dan liabilitas sewa dalam laporan posisi keuangan konsolidasian, yang awalnya diukur pada nilai kini pembayaran sewa masa

Berdasarkan ketentuan PSAK No.30 Revisi 2007, maka perlakuan akuntansi leasing atas transaksi sewa rumah dinas adalah sebagai berikut: a Perhitungan Nilai Kini Aset Sewa Guna Usaha