SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Guna Mendapatkan Gelar Strata Satu (S-1) Perbankan Syariah

Oleh : LELI DAYATI

3317.226

PROGRAM STUDI PERBANKAN SYARIAH S1 (PS) FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI)

INSTITUT AGAMA ISLAM NEGERI (IAIN) BUKITTINGGI

2020/2021

ABSTRAK

Penelitian ini dilatarbelakangi oleh rendahnya pengetahuan pelaku UMKM Kecamatan Duo Koto tentang Literasi Keuangan Syariah. Sebagian besar pelaku UMKM di Kecamatan Duo Koto Kabupaten Pasaman tidak mengetahui tentang pentingnya literasi keuangan syariah yang menyebabkan mereka sulit dalam mengembangkan usahanya. Salah satu upaya yang dapat dilakukan untuk meningkatkan potensi UMKM yaitu memahami tentang literasi keuangan. Rumusan masalah dalam penelitian ini adalah apakah literasi keuangan syariah berpengaruh positif terhadap perkembangan UMKM di Kecamatan Duo Koto Kabupaten Pasaman? .Tujuan dari penelitian ini adalah untuk melihat apakah Literasi keuangan syariah berpengaruh terhadap perkembangan UMKM.

Penelitian ini adalah penelitian kuantitatif dengan data primer yang di ambil dari kuesioner yang dibagikan kepada responden. Sampel dari penelitian ini yaitu 69 UMKM yang berada di Kecamatan Duo Koto Kabupaten Pasaman. Hasil penelitian ini menunjukkan bahwa adanya pengaruh positif dari literasi keuangan syariah terhadap perkembangan UMKM di Kecamatan Duo Koto Kabupaten Pasaman.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Dalam kehidupan global sekarang ini, diperlukan adanya pendirian Usaha Mikro Kecil Menengah (UMKM) guna meningkatkan pertumbuhan perekonomian. Dengan adanya Usaha mikro Kecil Menengah (UMKM) masyarakat bisa mengelola sumber daya alam dengan baik, sehingga tidak semua kebutuhan masyarakat harus membeli barang impor dari luar negeri.

Usaha Mikro Kecil Menengah (UMKM) juga bisa menciptakan lapangan kerja bagi masyarakat yang membutuhkan, sehingga dengan hal tersebut bisa membantu meningkatkan kesejahteraan masyarakat. UMKM merupakan salah satu bentuk usaha yang ada di Indonesia. Jumlah UMKM yang ada di Indonesia tergolong sangat banyak, sehingga memberikan pengaruh yang sangat besar bagi pertumbuhan ekonomi.

Potensi UMKM di Indonesia selalu meningkat pada setiap tahunnya, karena di dorong oleh perkembangan usaha yang terus dilakukan oleh pelaku UMKM.Sektor UMKM merupakan salah satu usaha yang sangat tangguh di tengah adanya krisis ekonomi. Saat ini sekitar 99% pelaku ekonomi mayoritas adalah pelaku UMKM yang terus tumbuh secara signifikan dan mampu menompang perekonomian Indonesia. UMKM sekarang ini sudah mulai tahan banting dengan adanya krisis ekonomi dan mereka tetap bertahan dan beroperasi meski adanya krisis ekonomi.

Di samping berdirinya UMKM yang dapat membantu perekonomian, terdapat masalah yang menjadi penghambat berkembangnya UMKM di Indonesia. Masalah yang paling banyak dihadapi oleh pelaku UMKM adalah perkembangan usaha, kurang memahami cara pengelolaan keuangan dengan baik serta kualitas manajemen yang rendah. Hal tersebut di karenakan masih minimnya pengetahuan pelaku UMKM tentang cara pengelolaan keuangan dengan baik, pembiayaan, kapasitas SDM serta pemasaran yang masih terbatas. Pelaku UMKM banyak yang tidak mengerti tentang administrasi keuangan. Selain tidak mengetahui tentang pengelolaan keuangan, mereka juga tidak bisa dalam membuat laporan keuangan dan bahkan sering kali menyatukan antara pemasukan dan pengeluaran pribadi dengan pemasukan dan pengeluaran dari usaha mereka. Sehingga mereka tidak mengetahui seberapa besar keuntungan yang mereka dapatkan dari usaha yang telah mereka usahakan. Berdasarkan observasi awal yang dilakukan di kecamatan Dua Koto terdapat beberapa UMKM yaitu

No Nagari Usaha Kecil Usaha Menengah

1 Nagari Cubadak 16 10

2 Nagari Simpang Tonang 24 19

Jumlah 40 29

Dari tabel di atas dapat dilihat bahwa dikecamatan Dua koto masih belum banyak yang membuka UMKM. Kecamatan Dua koto memiliki dua

kenagarian yaitu nagari Cubadak dan Nagari mpang Tonang, yang mana di Nagari Cubadak Terdapat 26 UMKM dan di Nagari Simpang Tonang Terdapat 43 UMKM. Semakin banyak pelaku UMKM yang well literate maka semakin banyak yang mengetahui tentang manfaat produk dan jasa keuangan. Sehingga dengan hal tersebut diharapkan pelaku UMKM dapat mengetahui tentang literasi keuangan yang baik dan juga akan mampu mengelola keuangan dengan baik. Sehingga pendapatan dapat digunkaan untuk investasi yang produktif bukan untuk hal-hal yang bersipat konsumtif, sehingga dapat meningkatkan perekonomian.

Pesatnya perkembangan UMKM di Kecamatan Dua Koto membuat semakin ketatnya persaingan yang mengharuskan para pengusaha agar dapat bertahan dan berkembang, meningkatnya UMKM juga dapat dilihat dari laporan keuangan dan pengetahuan tentang literasi keuangan. Pengelolaan keuangan merupakan hal yang harus diperhatikan dalam menjalankan usaha sehingga tercapainya suatu tujuan untuk memperoleh kesejahteraan dalam menjalankan usaha terkait dengan pengelolan keuangan.

Objek dari penelitian ini yaitu UMKM di kecamatan Dua Koto yang mana wawancara atau survey awal telah dilakukan terhadap 69 UMKM yang terdaftar di Kantor Camat Kecamatan Dua Koto. Berdasarkan Hasil wawancara yang dilakukan dari sektor UMKM di bidang perdagangan yang terdapat di kecamatan dua koto bahwa rendahnya pengetahuan tentang literasi keuangan serta rendahnya kesadaran mereka untuk pentingnya melakukan

pencatatan laporan keuangan usaha mereka. Bahkan ada sebagian UMKM yang tidak mengetahui sama sekali tentang literasi keuangan sehingga mereka tidaka ada membuat laporan keuangan. Banyak pelaku UMKM yang menjalankan usaha tidak mengelola keuangan dengan baik, mengakibatkan kerugian yang sering terjadi pada usahanya. Bahkan ada yang mengalami pergantian usaha pada setiap tahunnya, karena terjadi kesalahan dalam mengelola usahanya, terutama dalam pengelolaan keuangannya.

Sekarang ini lembaga keuangan syariah sudah berkembang pesat ditandai dengan banyaknya lembaga-lembaga keuangan syariah yang menawarkan produk dan jasa keuangan yang sesuai dengan syariat. Keungan Syariah diharapkan dapat menjadi solusi bagi masyarakat yang membutuhkan keuangan yang dapat terhindar dari riba dan sejenisnya. Walaupun dalam kenyataannya lembaga keuangan syariah di Indonesia masih memiliki pangsa pasar yang rendah dibanding dengan pangsa pasar keuangan konvensional.

Di Indonesia masyarakatnya mayoritas beragama muslim. Oleh karena itu keuangan sangat diperlukan oleh pelaku UMKM yang bisa menunjang perkembangan UMKM. Pelaku UMKM bisa menentukan pilihannya dalam memanfaatkan produk dan jasa keuangan yang tersedia, diharapkan mampu melakukan perencanaan keuangan dengan baik dan terhindar dari investasi keuangan yang melanggar syariat Islam. Islam adalah agama yang sangat meperhatikan literasi. Di dalam al-Qur’an juga banyak disebutkan ayat-ayat yang berkaitan dengan kekayaan dan keuangan, seperti zakat, shodaqah,

wakaf, dan haji yang membutuhkan dana yang cukup besar, sehingga diperlukan perencanaan keuangan.

Literasi keuangan sangat diperlukan bagi pelaku UMKM agar pelaku UMKM dapat mengelola keuangan dengan baik dan terhindar dari aktivitas investasi yang tidak sesuai dengan syariat Islam. Literasi keuangan syariah adalah perluasan dari literasi keuangan dengan memakai aturan syariat Islam di dalamnya. Literasi keuangan syariah meliputi banyak aspek dalam keuangan, diantaranya pengelolaan uang dan harta (seperti menabung untuk hari tua dan dana darurat untuk digunakan sewaktu-waktu), aspek perencanaan keuangan seperti dana pensiun, investasi, dan asuransi. Ada juga aspek bantuan sosial seperti wakaf, infaq, dan shadaqah. Aspek lainnya adalah tentang zakat dan warisan.1

Literasi keuangan mempengaruhi cara berpikir seseorang terhadap kondisi keuangan serta mempengaruhi pengambilan keputusan yang strategis dalam hal keuangan dan pengelolaan yang lebih baik lagi bagi pemilik usaha.

Kemampuan mengelola keuangan pemilik usaha memang sangat diperlukan agar pengelolaan keuangan dalam perusahaan mereka menjadi lebih baik.

Beberapa indikator yang dapat digunakan tentang tingkat literasi keuangan syariah yang terdiri dari: kepemilikan rekening di lembaga keuangan syariah, pemahaman tentang produk dan jasa serta akad-akad yang

1Rike Setiawati, “ Pengaruh Literasi Keuangan Dalam Meningkatkan Penggunaan jasa keuangan Pada Mahasiswa STIE YKPN Yogyakarta”, Jurnal Ekonomi dan pembangunan Indonesia, Vol. 1, 2013, hlm, 35.

sesuai dengan prinsip syariah, pengetahuan tentang bagi hasil dan jaminan.

Tingkat literasi keuangan yang baik memberikan kemudahan bagi pelaku UMKM dalam mengakses permodalan keuangan yang baik, khususnya yang berprinsip syariah. Selain itu akan dapat meningkatkan kemampuan UMKM dalam pengelolaan keuangan yang akan berdampak pada perkembangan usaha ditandai dengan meningkatnya pendapatan, volume penjualan, peningkatan laba usaha dan meningkatnya permintaan. Meningkatnya permodalan yang tidak hanya bersumber dari modal sendiri tetapi bersumber dari pembiayaan.2 B. Identifikasi Masalah

Berdpasarkan latar belakang masalah yang dikemukakan di atas, penulis mengidentifikasi beberapa masalah yang akan dijadikan bahan penelitian yaitu:

1. Kurangnya pengetahuan pelaku UMKM tentang literasi keuangan

2. Kurangnya kemampuan pelaku UMKM dalam membuat laporan keuangan

C. Batasan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas, agar cakupan penelitian ini tidak terlalu luas maka penelitian ini dibatasi pada

“Pengaruh Literasi Keuangan Syariah Dalam Mengembangkan UMKM Kecamatan Dua Koto”

2 Dwitya Aribawa, Pengaruh Literasi Keuangan terhadap Kinerja dan Keberlangsungan UMKM di Jawa Tengah, (Jurnal Siasat Bisnis Vol. 20 No 1, 2016), hlm. 8

D. Rumusan Masalah

Berdasarkan batasan masalah yang telah dikemukakan di atas, maka rumusan masalah dalam penelitian ini yaitu apakah ada Pengaruh Literasi Keuangan Syariah Dalam Mengembangkan UMKM di Kecamatan Dua Koto.

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah diatas yang telah penulis paparkan sebelumnya dan selanjutnya akan penulis paparkan tentang tujuan dalam penelitian ini adalah untuk mengetahui Pengraruh Litrasi Keuangan dalam Mengembangkan UMKM di Kecamatan Dua koto.

2. Manfaat penelitian

Dari penelitian yang akan dilakukukan, semoga penelitian ini dapat bermanfaaat untuk:

a. Peneliti

Sebagai studi perbandingan antara pengetahuan teoritis yang diperoleh dibangku pendidikan dengan prakteknya di dunia bisnis, khususnya tentang strategi manajemen sumberdaya manusia dalam mengembangkan dan meningkatkan skill karyawan.

b. Akademisi

Sebagai bahan rujukan, motivasi dan pedoman dalam mengembangkan penelitian selanjutnya, serta sebagai bahan pertimbangan dan sumbangan pemikiran bagi penelitian selanjutnya.

c. Praktisi

Dapat memberikan bahan informasi dan referensi kepada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Bukittinggi, mahasiswa dan para pembaca agar dapat membantu pihak-pihak yang berkepentingan. Menambah pengetahuan dan memperkaya ilmu sosial terutama mengenai pengelolaan keuangan bagi pelaku UMKM.

F. Penjelasan Judul

Untuk memudahkan dan menghindari kesalah pahaman dan kesulitan dalam memahami judul yang penulis maksut, maka penulis perlu untuk menjelaskan pengertian kata-kata berikut:

Pengaruh :Menurut Kamus Besar Bahasa Indonesia Pengaruh adalah daya yang ada/ timbul dari sesuatu (orang, benda) yang dapat mempengaruhi watak, kepercayaan atau perbuatan seseorang.

Literasi Keuangan :Literasi keuangan merupakan pengetahuan, keterampilan, dan keyakinan yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan.

UMKM UMKM adalah seluruh unit usaha produktif yang bisa berdiri sendiri baik berupa perseorangan atau badan usaha di semua sektor ekonomi seperti pertanian, peternakan, industri pengolahan, perdagangan, restauran, hotel, keuangan dan jasa.

G. Sistematika Penulisan

Agar penulisan dalam penelitian ini dapat lebih terarah dan sistematis, maka dalam penulisannya akan dibagi menjadi beberapa bab berikut ini:

BAB I PENDAHULUAN

Bab ini berisi tentang Latar Belakang Permasalahan yang dipilih oleh penulis, Batasan Maslaah, Rumusan Masalah, Tujuan Penulisan, Defenisi Operasional, Sistematika Penulisan.

BAB II LANDASAN TEORI

Bab ini berisi landasan teori sebagai penjabaran teori-teori mendukung yang akan diangkat oleh penulis. Disamping itu bab ini berisikan hasil penelitian yang relevan yang masih berhubungan dengan tema penelitian skripsi yang diangkat oleh penulis. Selain itu, bab ini juga berisi penelitian terdahulu yang berkaitan dengan penelitain penulis.

BAB III METODE PENELITIAN

Bab ini membahas mengenai metode penelitian yang digunakan dalam penulisan skripsi yang meliputi antara lain: sifat dan jenis penelitian, waktu dan tempat penelitian, data dan sumber data, populasi dan sampel, variabel

dan instrument penelitian, metode pengumpulan dan pengolahan data serta metode analisa yang digunakan.

BAB IV HASIL DAN PEMBAHASAN

Memuat tentang hasil uji dan pembahasan, yang menganalisis data- data yang diperoleh dari lapangan, yang pembahasannya disesuaikan dengan metode yang digunakan dalam penelitian.

BAB V PENUTUP

Memuat tentang kesimpulan yang diperoleh dari isi pembahasan dan saran untuk perbaikan penelitian selanjutnya.

H. Kajian Terdahulu

Penelitian telah dilakukan beberapa orang untuk menganalisis stusi literasi keuangan dan kemampuan akademik dalam meningkatkan minat menabung remaja. Hasil penelitiannya adalah sebagai berikut:

1. Skripsi dari Nujmatul Laily 2017, dengan judul Analisis Literasi Keuangan Pada Pelaku UMKM d Kota Pekanbaru. Hasil penelitiannya adalah tingkat literasi keuangan pada pelaku UMKM Kota Pekanbaru adalah sedang..

2. Skripsi Moch Zakki Zahriyan 2016, dengan judul Pengaruh Literasi Keuangan dan Sikap Keuangan Terhadap Uang pada Perilaku Pengelolaan Keuanagn Keluarga, hasil penelitain ini menunjukkan bahwa literasi keuangan dan sikap keuanagn terhadap uang tidak memiliki

pengaruh yang signifikan terhadap perilaku pengelolaan keuanagn keluarga.

3. Skripsi Brian P. Kenneddy 2013, dengan dujul Teori Perilaku terencana dan literasi keuangan: model prediktif untuk utang kartu kredit. Hasil penelitian ini menunjukkan bahwa literasi keuangan gaagl memprediksi niat untuk menggunakan kartu kredit. Namun positif korelasi ditemukan Pantara sikap terhadap kartu kredit dan jumlah utang kartu kredit.

4. Jurnal manajemen dan bisnis oleh Almana vol 3 tahun 2019, dengan judul Pengaruh Literasi Keuangan Terhadap Pertumbuhan Usaha Pada UMKM Binaan PPKM Wilayah Rancanekek dengan hasil penelitian yang megatakan bahwa UMKM tersebut termasuk dalam kategori tidak baik dengan persentase 47,9%/. Hasil dari pertumbuhan UMKM yaitu 79,6%. Jadi berdasarkan hasil penelitian literasi keuangan berpengaruh positif terhadap pertumbuhan usaha. Adapun literasi keuangan mempengaruhi pertumbuhan usaha sebesar 40,3%.

5. Jurnal Al-Amwa oleh Diana Djuwita volume 10 tahun 2008 dengan judul Tingkat Literasi Keuangan Syariah di Kalangan UMKM dan dampaknya Terhadap Perkembangan Usaha UMKM di kalangan masjid At-,Taqwa Cirbon dengan hasil penelitian menunjukkan bahwa tingkat literasi keuangan disana termasuk dalam kategori baik dan menunjukkan bahwa literasi keuangan berpengaruh terhadap UMKM di kalangan Masjid At-,Taqwa.

6. Jurnal Pembangunan Pembangunan Perkotaan oleh Widya Eka Putri Volume 8 tahun 2020 dengan judul Pengaruh Literasi Keuangan Terhadap Pengelolaan Keuangan UMKM di Kecamatan Medan Marelan. Hasil penelitian tersebut menunjukkan bahwa literasi keuangan pada umkm di kecamatan Medan Marelan termasuk dalam kategori kurang baik, karena mereka kurang memahami tentang literasi keuangan tentang pengetahuan dasar keuangan, simpanan kredit serta investasi.

BAB II

KAJIAN PUSTAKA A. Landasan Teori

1. Literasi Keuangan

1.1 Pengertian Literasi Keuangan

Peraturan Otoritas Jasa Keuangan (POJK) Nomor 76/

POJK.07/2016 tentang peningkatan Literasi dan Inklusi keuangan di sektor Jasa Keuangan Bagi Konsumen dan/atau Masyarakat, yang dimaksud dengan Literasi Keuangan adalah pengetahuan, keterampilan, dan keyakinan, yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan.3

Sedangkan menurut beberapa para ahli, pengertian literasi keuangan dalah sebagai berikut:

a. Remund, menyatakan bahwa literasi keuangan merupakan pengukuran terhadap pemahaman seseorang mengenai konsep keuangan, dan memiliki kemampuan dan keyakinan untuk mengatur keuanagn pribadi melalui pengambilan keputusan jangka

3 Otoritas Jasa Keuangan, “Peraturan Otoritas Jasa Keuangan (POJK) No.

76/POJK. 07/ 2016tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan Bagi Konsumen dan/atau Masyarakat.

pendek yang tepat, perencanaan keuangan jangka panjang, serta memperhatikan kejadian dan kondisi ekonomi.

b. Huston, mengatakan literasi keuangan meliputi kesadaran dan pengetahuan akan instrumen keuangan dan aaplikasinya di dalam bisnis dan kehidupannya.

c. Willis menyatakan bahwa pengetahuan dalam konteks literasi keuangan meliputi pengetahuan, edukasi, dan informasi mengenai keuangan dan sumbernya, perbankan, deposito, kredit, asuransi, dan pajak.

Dari pengertian-pengertian tersebut dapat ditarik kesimpulan bahwa literasi keuangan adalah pengetahuan dan pemahaman atas konsep dan rasio keuangan, berikut keterampilan, motivasi, serta keyakinan untuk menerapkan pengetahaun dan pemahaman yang dimilikinya tersebut dalam rangka membuat keputusan untuk menabungkan uangnya, yang mana kputusannya itu merupakan keputusan jangka pendek yang tepat, untuk rencana keuangan jangka panjang, serta memperhatikan kejadian dan kondisi ekonomi.

Pemahaman seseorang pada dasarnya berbeda-beda terhadap pengelolaan keuangan. Pemahaman terhadap literasi keuangan dilengkapi dengan pengetahuan dan keterampilan yang dibutuhkan untuk mewujudkan keamanan finansial atau keuangan demi mencapai kesejahteraan hidup. Hal ini menunjukkan bahwa benang merah pada

merek finansial adalah hasil dari pengelolaan keuangan yang positif yang dihasilkan dari kompetensi seseorang dan kegiatan keuangan.

Ada 3 (tiga) dimensi dari literasi keuangan yaitu:

1. Keterampilan menghitung

2. Pemahaman tentang keuangan dasar 3. Sikap terhadap keputusan keuangan

Pengetahuan yang dimiliki seseorang tersebut kemudian berkembang menjadi keterampilan keuangan, diaman keterampilan keuangan tersebut didefinisikan sebagai kemmapuan dalam menerapkan pengetahuan keuangan yang dimilikinya dalam kehidupan sehari-hari. Keterampilan keuangan memungkinkan seseorang untuk dapat mengambil keputusan yang rasional dan efektif terkait dengan keuangan dan sumber ekonominya.

Pengetahaun, keterampilan, dan keyakinan keuangan yang dimiliki oleh seseorang individu berpengaruh terhadap sikap dan perilaku keuangannya. Pningkatan pengetahuan yang dimiliki seseorang dapat berdampak pada partisispasi yang aktif dalam kegiatan terkait keuangan, serta perilaku keungan yang lebih positif pada seorang individu. Selain itu, kaitan antara perilaku dengan sikap seseorang terlihat pada seseorang yang bersikap positif untuk jangka panjang kemungkinan besar akan menunjukkan perilaku keuangan yang lebih baik dibandingkan dengan seseorang yang memiliki sikap

keuangan untuk jangka pendek. OECD menjelaskan bahwa tanpa memiliki literasi keuangan yang memadai, individu tidak dapat memilih produk tabungan ataupun investasi yang sesuai untuk dirinya dan berpotensi terkena risiko fraud. Peneliti World Bank menenmukan bahwa di negara maju, literasi keungan berkolerasi terhadap investasi yang lebih canggih.

1.2 Literasi Keuangan Syariah

Sejalan dengan penjelasan di atas, maka literasi keuangan syariah adalah suatu pengetahuan atau keterampilan mengenai pengelolaan keuangan dengan tujuan meningkatkan kesejahteraan berdasrakan dengan prindip syariah yaitu dengan menghilangkan sikap keborosan, berfoya-foya.

Literasi keuangan syariah dapat diartikan sebagai merek keuangan syariah yaitu mengetahui secara dalam produk dan jasa keuangan syariah, serta dapat membedakan pengelolaan keuangan yang benar dengan yang salah yang sesui dengan prinsip syariah.

Perilaku keuangan merupakan gambaran tentang bagaimana seorang individu dalam berperilaku ketika dihadapkan dengan keputusan keuangan yang harus dibuat. Perilaku keuangan syariah juga dapat diartikan sebagai implementasi yang didasarkan atas ilmu hukum syariah. Jadi setiap individu harus dapat mengelola keuangan pribadinya dengan cara membangun melek finansial yang mengarah

pada keuangan yang sehat dan sekaligus sesuai dengan tuntutan ajaran Islam dan juga mematuhi apa saja yang tidak diperbolehkan dalam kegiatan ekonomi Islam.

Dari pengertian-pengertan di atas dapat ditarik kesimpulan bahwa literasi keuangan syariah merupakan pengetahuan dan kemampuan individu dalam mengelola keuangan untuk tujuan pengambilan keputusan yang sesuai dengan hukum dan prinsip dasar syariah yang kemudian akan bermanfaat bagi keuangan dimasa yang akan datang.4 2. Prinsip Dasar Literasi Keuangan

Prinsip dasar literasi keuangan yang terdapat di dalam SNLKI (2017) antara lain:

1) Terencana dan Terukur

Kegiatan yang dilakukan memiliki konsep yang sesuai dengan sasaran, strategi, kebijakan otoritas dan kebijakan perilaku usaha jasa keuangan serta memiliki indikator untuk memperoleh informasi peningkatan literasi keuangan.

2) Berorientasi pada pencapaian

Kegiatan yang dilakukan mampu mencapai tujuan peningkatan literasi keuangan dengan mengoptimalkan sumber daya yang ada.

4 Kiki Rizkia Nuraini, “Analisis Sosialisasi Literasi Keuangan Syariah oleh Bank Mandiri Syariah terhadap Penggunaan Jasa Perbankan Syariah sebagai Upaya Meningkatkan Sharia Financial Inclusion (Studi Pada Pedagang di Pasar Plaza Bandar Jaya”, Sarjana Ekonomi Fakultas Ekonomi dan Bisnis Islam, 2019.hlm.29-30

3) Berkelanjutan

Kegiatan yang dilakukan secara berkesinambungan untuk mencapai tujuan yang direncanakan serta memiliki aspek jangka panjang. Dalam penerapan prinsip berkelanjutan, pelaku usaha jasa keuangan perlu mengutamakan pemahaman terhadap pengolahan lembaga dan produk layanan jasa keuangan.

4) Kolaborasi

Kegiatan yang dilakukann melibatkan seluruh pemangku kepentingan dalam pelaksanaan kegiatan secara bersama-sama.

3. Aspek-Aspek Literasi keuangan

Dalam literasi keuangan terdapat beberapa aspek keuangan menurut Chen dan Vlope yang memungkinkan seorang individu untuk mengoptimalkan atau mernerapkan literasi keuangan yang dimiliki secara maksimal. Aspek inilah yang akan membantu individu dalam perencanaan keuangan yang sehat dimasa mendatang.

3.1 Basic Personal Fiannce (Pemahaman dasar Keuangan)

Dalam basic personal finance mencakup berbagai pemahaman dasar seseorang dalam suatu sistem keuangan, yakni bagaimana seorang individu mengatur pendapatan dan pengeluaran serta memahami konsep dasar keuangan, seperti:

a) Nilai Pendapatan Bersih

Pendapatan bersih merupakan ukuran bagi kesehatan keuangan sebuah perusahaan. Cara menghitungnya adalah dengan mengurangi total aset dengan jumlah total utang. Jika hasil tidak menunjukkan angka minus, berarti keuangan berada dalam kondisi aman. Jika tidak, berarti keuangan dalam kondisi rawan dan mungkin butuh strategi untuk memperbesar pemasukan.

b) Likuiditas

Likuiditas menurut keuangan adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Pengertian ini adalah kemampuan seseorang atau perusahaan untuk memenuhi kewajiban atau utang yang harus segera dibayar.

c) Toleransi Resiko

Toleransi resiko adalah ukuran ketidakpastian yang bersedia diterima oleh seseorang investor atau pengusaha sehubungan perubahan negative terhadap bisnis atau aset.

d) Alokasi Aset

Alokasi aset diartikan sebagai tempat dimana akan menyimpan uang, tergantung pada kebutuhan individu maupun perusahaan. Bisa dengan membeli tanah, rumah atau apapun.

e) Inflasi

Inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus berkaitan dengan mekanisme

pasar yang daapat disebabkan oleh beberapa faktor seperti yang dapat disebabkan masyarakat yang meningkat.

3.2 Money Management (Pengelolaan Keuangan)

Pengelolaan keuangan mempelajari bagaimana seorang individu mengelola keuangan pribadi mereka. Semakin banyak pemahaman mengenai literasi keuangan maka semakin baik pula individu tersebut dalam mengelola keuangan pribadi mereka. Konsep Money Management mencakup bagaimana setiap individu dalam

menganalisis keuangan pribadi mereka. Dalam hal ini individu diarahkan tentang bagaimana menggunakan dana, menentukan sumber dana, memahami resiko apa yang akan terjadi, menyusun anggaran dan membuat prioritas penggunaan dana yang tepat sasaran.

3.3 Saving dan Invesment (Tabungan dan Investasi)

Tabungan merupakan bagian dari pendapatan yang tidak dipergunakan untuk kegiatan konsumsi. Sedangkan investasi adalah bagian dari pendapatan yang dipergunakan untuk kegiatan menghasilkan barang atau jasa yang dapat menghasilkan keuntungan.

Investasi merupakan penanaman modal untuk biasanya berjangka panjang dengan harapan mendapat keuntungan dimasa yang akan datang sebagai konpensasi secara professional atas penundaan konsumsi, dampak inflasi dan resiko yang ditanggung.

4. Manfaat Literasi Keuangan

Adapun manfaat dari literasi keuangan antara lain:

a. Mampu memilih dan memanfaatkan produk dan jasa keuangan yang sesuai kebutuhan serta memiliki kemampuan dalam melakukan perencanaan keuangan dengan lebih baik.

b. Terhindar dari aktivitas investasi pada instrumen keuangan yang tidak jelas.

c. Mendapatkan pemahaman mengenai manfaat dan resiko produk dan layanan jasa keuangan.

5. Tingkat Literasi Keuangan

Menurut OJK, tingkat literasi keuangan seseorang dapat dibedakan menjadi empat jenis yaitu:5

a. Well literate

Pada tahap ini seseorang memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta jasa dan produk jasa keuangan, termasuk fitur manfaat dan resiko, hak dan kewajiban terkait produk dan jasa keuangan serta keterampilan dalam menggunakan produk dan jasa keuangan.

1) Sufficiefnt Literate

Pada tahap ini seseorang memiliki pengetahuan dan keyakinan tentang lembaga keuangan dan produk serta jasa keuangan dan juga

5 OJK, “Strategi Nasional Literasi Keuangan Indonesia”, (Jakarta:OJK, 2017)

fitur manfaat dan resiko keuangan namun tidak memiliki keterampilan dalam menggunakannya.

a. Less Literate

Pada tahap ini seseorang hanya memiliki pengetahuan tentang lembaga keuangan dan produk serta jasa keuangan.

b. Not Literate

Pada tahap ini seseorang tidak memiliki pengetahuan dan keyakinan tentang lembaga jasa keuangan serta jasa dan produk jasa keuangan, termasuk fitur manfaat dan resiko, hak dan kewajiban terkait produk dan jasa keuangan serta tidak memiliki keterampilan dalam menggunakan produk dan jasa keuangan.

6. Indikator Tingkat Literasi Keuangan Syariah a. Kepemilikan rekening di lembaga keuangan syariah

Dengan adanya rekening di perbankan syariah, sefseorang bisa memahami tentang literasi keuangan syariah. Karena mereka bisa mengambil keputusan dengan bijak dalam pengelolaan keuangannya, baik untuk kebutuhan jangka panjang dan jangka pendek.

b. Pemahaman tentang produk dan jasa keuangan syariah 1. Produk pendanaan

Produk pendanaan ditujukan untuk mobilisasi dan investasi tabungan pembangunan perekonomian dengan cara yang adil.

Produk pendanaan yang terbagi menjadi 2 yaitu:

1) Pendanaan dengan akad wadiah yang terdiri dari tabungan wadiah dan giro wadiah

2) Pendanaan dengan prinsip qardh

3) Pendanaan dengan prinsip mudharabah yang terdiri dari tabungan mudharabah dan mudharabah

2. Produk pembiayaan

Produk pembiayaan menggunakan akad mudharabah dan musyarakah dengan pola bagi hasil sedangkan untuk investasi menggunakan akad murabahah, salam dan istisna’. Dan pola sewa menggunakan akad ijarah dan ijarah muttahiya bittamlik.

3. Produk jasa perbankan yang terdiri dari sharf( jual befli /valuta asing) dan ijarah (sewa)

c. Pengetahuan tentang jaminan

Jaminan yang digunakan dalam melakukan pembiayaan dalam perbankan syariah bisa befrupa emas, tanah dan bangunan.

B. Usaha Mikro Kecil dan Menengah (UMKM) 1. Pengertian UMKM

1.1 Menurut Undang-Undang Nomor 20 Tahun 2008

a. Usaha mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memenuhi kriteria usaha mikrop sebagaimana diatur dalam Undang-Undang ini. Memiliki kriteria sebagai berikut:

1. Memiliki kekayaan bersih lebih dari Rp.50.000.000 (lima puluh juta rupiah) dan paling banyak Rp.500.000.000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan dari Rp.300.000.000 (tiga ratus juta rupiah) dan paling banyak Rp.2.500.000.000 (dua milyar lima ratus juta rupiah).

b. Usaha kecil adalah usaha produktif yang berdiri sendiri yang dilkukan oleh orang perorangan atau badan usaha yang merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian hak langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha sebagaimana dimaksud dalam undang-undang ini.6 Memiliki kriteria sebagai berikut:

1. Memiliki kekayaan bersih lebih dari Rp.50.000.000 (lima puluh juta rupiah) dan paling banyak Rp.500.000.000 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

6 Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah Pasal 1 ayat 2

2. Memiliki hasil penjualan tahunan lebih dari Rp.300.000.000 (tiga ratus juta rupiah) dan paling banyak Rp. 2.500.000.000 (dua milyar lima ratus juta rupiah)

c. Usaha menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana dalam undang-undang ini.7 Memiliki kriteria sebagai berikut:

1. Memiliki kekayaan bersih lebih dari Rp.500.000.000 (lima ratus juta rupiah) dan paling banyak Rp.10.000.000.000 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha.

2. Memiliki hasil penjualan tahunan lebih dari Rp.2.500.000.000 (dua milyar lima ratus juta rupiah).

7 Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 Tentang Usaha Mikro Kecil dan Menengah Pasal 1 ayat 2

1.2 Menurut Badan Pusat Statistik (BPS)

Badan pusat statistik (BPS) memberikan defenisi bahwa UMKM diniai dari kuantitas tenaga kerja. Usaha kecil merupakan usaha yang memiliki jumlah tenaga kerja 5 orang sampai dengan 19 orang. Sedangkan usaha menengah merupakan usaha yang memiliki jumlah tenaga kerja 20 orang sampai dengan 99 orang.

1.3 Berdasarkan Keputusan Mentri Keuangan Nomor 316/KMK 016/1994 tanggal 27 Juni 1994

Usaha kecil sebagai perorangan/badan usaha yang telah melakukan kegiatan/usaha yang memiliki penjualan/omset pertahun setinggi- tingginya Rp.600.000.000 (enam ratus juta rupiah) diluar tanah dan bangunan yang ditempati. Contohnya Firma, CV, dan koperasi yakni dalam bentuk badan usaha. Sedngkan contoh dalam bentuk perorangan antara lain pengrajin industri rumah tangga, peternak, nelayan, pedagang barang dan jasa lainnya.

Dari penjelasan tersebut dapat disimpulkan bahwa UMKM adalah seluruh unit usaha produktif yang bisa berdir sendiri baik berupa perseorangan atau badan usaha di semua sektor ekonomi seperti pertanian, peternakan, industri pengolahan, perdagangan, restauran, hotel, keuangan dan jasa.

2. Karakteristik Umum UMKM

Tabel 2.1

No Aspek Usaha Mikro Usaha Kecil Usaha Menengah 1 Formalitas -Beroperasi

diskrutur informal

-Usaha tidak terdaftar

-Pajak jarang/tidak terbayarkan

-Beberapa beroperasi sekitar formal

-Beberapa tidak terdaftar

-Hanya sedikit yang membayar pajak

-Semua disektor Formal

-Terdafatr dan membayar pajak

2 Organisasi dan

Manajemen

-Dijalankan oleh pemilik

-Tidak menerapkan pembagian tenaga kerja Internal (ILD) -Manajemen dan struktur

organisasi formal (MOF)

-Sistem

-Dijalankan oleh pemilik

-tidak ada ILD, MOF dan ACS

-Banyak yang memperkerjakan manajer

profesional dan menerapkan ILD, MOF dana ACS

pembukuan formal (ACS) 3 Sifat dan

kesempatan

Kebanyakan menggunakan anggota yang tidak dibayar

Beberapa

memiliki tenaga kerja yang digaji.

-Semua memiliki tenaga kerja -Semua memiliki sistem

perekrutan formal 4 Pola/sifat

dari proses produksi

-Derajat mekanisme sangat

rendah/umumnya manual

-tingkat tekhnologi sangat rendah

Beberapa memakai mesin- mesin baru

Banyak yang mempunyai derajat

mekanisme yang tinggi (memiliki akses terhadap tekhnologi tinggi) 5 Orientasi

pasar

Umumnya menjual kepasar lokal untuk kelompok berpendapatan rendah

-Banyak yang menjual kepasar domestik dan ekspor

-Melayani kelas menengah bawah

-Semua menjual

ke pasar

domestik dan banyak yang ekspor

-Melayani kelas menengah ke

atas 6 Profil

ekonomi dan sosial dari

Pemilik Usaha

-Pendidikan rendah dan dari Rumah Tangga miskin

-motivasi utama untuk hidup

-Banyak yang memiliki

pendidikan baik dan berasal dari RT non miskin -Banyak yang memiliki

motivasi untuk berbisnis/mencari profit

-Sebagian besar berpendidikan baik dan dari RT makmur

-Motivasi utama adalah mencari profit

7 Sumber bahan baku dan modal

Kebanyakan menggunakan bahan baku lokal dan uang sendir

Beberapa

memakai bahan baku impor dan memiliki akses ke kredit formal

Banyak memakai bahan baku impor dan memiliki akses ke kredit formal 8 Hubungan

ekonomi

Kebanyakan tidak memiliki

akses ke

program- program

pemerintah dan tidak memiliki

Banyak yang memiliki akses ke program- program

pemerintah dan memiliki

hubungan bisnis

Sebagain besar memiliki akses ke program pemerintah dan banyak yang memiliki

hubungan bisnsi

hubungan bisnis dengan usaha besar

dengan usaha besar termasuk penanaman modal asing

dengan usaha besar termasuk penanaman modal asing 9 Pengusaha

wanita

Rasio wanita terhadap pria yang berprofesi sebagai

pengusha sangat tinggi

Rasio wanita terhadap pria yang berprofesi sebagai

pengusaha cukup tinggi

Rasio wanita terhadap pria yang beroferasi sebagai

pengusaha sangat rendah

3. Kerangka Pemikiran

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah yang penting.8 Kerangka yang baik akan menggambarkan pertautan antara variabel yang akan diteliti. Adapun kerangka berpikir dalam penelitian ini yaitu

8 Sugiono, Metode Penelitian Kombinasi, (Yogyakarta:Alfabeta Bandung, 2011), hlm,93.

Li Literasi Keuangan Syariah (X)

P Pengembangan UMKM (Y)

4. Hipotesis

Hipotesis adalah pernyataan atau dugaan yang bersifat sementara terhadap suatu masalah penelitian yang kebenarannya masih lemah sehingga harus diuji secara empiris.9 Adapun hipotesis dalam penelitian ini adalah sebagai berikut:

H1 :Literasi Keuangan berpengaruh positif terhadap perkembangan UMKM Kecamatan Dua Koto

9Iqbal Hasan, Analisis Data Penelitian Dengan Statistik, (Jakarta: PT Bumi Aksara, 2004), hlm. 31

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah fiel research yaitu penelitian yang langsung terjun kelapangan atau tempat yang dijadikan objek penelitian (UMKM Kecamatan Dua Koto) dimana pengumpulan data langsung dari lokasi penelitian yang sifatnya kuantitatif dengan pendekatan deskriptif.

Penelitian kuantitatif menurut Sugiyono adalah metode penelitian yang berlandaskan filsafat positisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersipat statistik dengan tujuan menguji hipotesis yang telah ditetapkan.

Menurut Sugiyono penelitian deskriptif adalah statistik data yang digunakan untuk menggambarkan suatu objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.

B. Variabel dan Definisi Operasional Variabel

Variabel adalah sesuatu berupa simbol atau konsep yang diasumsikan sebagai seperangkat nilai-nilai yang berbeda atau bervariasi. Variabel-variabel yang digunakan dalam penelitian ini sebagai berikut:

1. Variabel tergantung/ Dependent

Variabel tergantung adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Variabel tergantung adalah variabel yang variabelnya diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel bebas. Variabel dependent dalam penelitian ini adalah Perkembangan UMKM Kecamatan Dua Koto Kabupaten Pasaman.

2. Variabel bebas/ Independent

Variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain. variabel bebas merupakan variabel yang variabelnya diukur, dimanipulasi atu dipilih oleh peneliti untuk menentukan hubungan dengan suatu gejala yang diobservasi.10 Variabel dependent dalam penelitian ini literasi keuangan syariah.

Agar dapat dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasional variabel penelitian.

Tabel 3.1

Variabel Indikator Pernyataan

Literasi Keuangan Syariah (X)

1. Basic Personal Fiannce (Pemahaman dasar Keuangan)

1. Saya memiliki pemahaman tentang pentingnya membuat

10Jonathan Sarwono, Metode Penelitian Kuantitatif & kualitatif, (Yogyakarta: Graha Ilmu, 2006), h. 54

2. Money Management (Pengelolaan

Keuangan)

3. Saving dan Invesment (Tabungan dan Investasi)

4. Kepemilikan rekening

di lembaga keuangan syariah

5. Pemahaman tentang produk dan jasa keuangan syariah 6. Pengetahuan tentang

jaminan

laporan keuangan 2. Saya akan membayar

kewajiban saya seperti pajak, meskipun masyarakat disekitar kita tidak membayar pajak.

3. Membuat catatan pendapatan dan pengeluaran akan mempermudah untuk membuat laporan keuangan

4. Saya mengetahui cara mengelola keuangan dengan baik dan bijaksana.

5. Saya bisa membuat laporan keuangan dengan baik

6. Saya membuat anggaran pribadi untuk mengelola

setiap arus kas pemasukan dan pengeluaran pribadi 7. Dana keperluan tdak

terduga disimpan dalam tabungan 8. Saya memiliki

pengetahuan bahwa investasi merupakan potensi penghasilan jangka panjang 9. Saya memiliki

rekening tabungan di bank syariah

10. Saya memiliki tabungan di bank syariah setidaknya 5% dari hasil usaha saya.

11. Saya memahami tentang akad dan produk yang ada di bank syariah

12. Saya mengetahui tentang jaminan yang dibutuhkan untuk pembiayaan di bank syariah

Perkembangan UMKM (Y)

1. Total Aset 2. Pemasaran

3. Sumber daya insani

1. Aset usaha yang saya miliki meningkat setelah melakukan pembiayaan di bank syariah

2. Dengan aset yang saya miliki saya bisa menambah

persediaan produk dagangan saya.

3. Saya bisa menambah perluasan usaha atau cabang baru setelah melakukan

pembiayaan.

4. Dengan pemasaran yang baik dapat meningkatkan

pendapatan omset penjualan dari usaha.

5. Saya mengetahui bagaimana

melakukan

pemasaran sesuia dengan prinsip syariah

6. Saya bisa menambah tenaga kerja dikarenakan

perkembangan usaha saya.

7. Tenaga kerja yang paham tentang bisnis bisa meningkatakn penghasilan usaha.

8. Sumber daya insani yang bekerja di perusahaa saya bisa bekerja sesuai dengan aturan yang saya tetapkan.

C. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Usaha Mikro Kecil Menengah pada sektor perdagangan. Penelitian ini akan dilakukan pada bulan Februari 2021 sampai dengan selesai.

D. Sumber Data

Dalam penulisan proposal ini adapun sumber data yang akan peneliti gunakan yaitu:

1. Sumber primer

Sumber primer adalah sumber-sumber yang memberikan data secara langsung dari tangan pertama atau merupakan sumber asli. Dalam proposal ini sumber primer yang dimaksut adalah meminta data secara langsung kepada Pelaku UMKM yang berada di Kecamatan Dua Koto 2. Data Sekunder

Sumber sekunder adalah sumber-sumber yang diambil dari sumber yang lain yang tidak diperoleh dari sumber primer. Dalam proposal ini sumber sekunder yang dimaksut adalah buku-buku yang berhubungan dengan permasalahn yang menjadi pokok bahasan. Ada juga bersumber dari jurnal ilmiah, artikel, tesis, disertasi dan juga internet.

E. Populai dan Sampel 1. Populasi

Populasi adalah semua individu yang menjadi sumber pengambilan data yang memiliki syarta-syarat tertentu yang berkaitan dengan penelitian. Populasi dari penelitian ini adalah 89 UMKM.

Untuk semua populasi dalam penelitian adalah UMKM yang memenuhi syarat yaitu UMKM dalam sektor perdagangan dan sudah berdiri selama 3 tahun ke atas.

2. Sampel

Sampel adalah bagian yang kecil yang diambil dari sebuah populasi yppang dapat mewakili populasi tersebut secara menyeluruh.

Rposcoe Sugiyono menyatakan bahwa ukuran sampel yang layak digunkaan adalah antara 30 sampai 500 sampel.11

Sedangkan menurut Suharsimi Arikanto apabila objek kurang dari 100 maka yang dimabil seluruhnya menjadi sampel. Selanjutnya jika objek besar dari 100 maka yang diambl 10-25% dari seluruh populasi yang ada. Karena pada penelitian ini objeknya kurang dari 100 maka penulis mengambil semau populasi menjadi sampel.

Penelitian ini menggunakan salah satu teknik sampling pada nonprobability sampling yaitu sampling jenuh. Menurut Sugiyono

sampling jenuh adalah teknik penentuan sampel bila semua anggota

11 Sugiyono, Statistik Nonparametris untuk penelitian, (Bandung: Alfabeta, 2011), hlm.40

populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relative kecil atau penelitian yang membuat generalisasi dengan kesalahan yang sangat kecil.

F. Metode Pengumpulan Data

Untuk memperoleh data dan informasi yang akurat dan validdalam suatu penelitian berbagai hal yang dapat dilakukan untuk memperoleh data tersebut.

Untuk penelitian ini penulis menggunakan observasi dan kuesioner yang merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawabnya.12

1. Observasi

Observasi merupakan metode pengumpulan data yang digunkaan untuk menghimpun data penelitian yang dapat dilihat dari hasil pengamatan peneliti. Observasi digunakan untuk memperkuat atas informasi yang didapat ketika wawancara.

2. Kuesioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden. Adapun responden dari penelitian ini adalah UMKM di Kecamatan Dua Koto. Kuesioner yang digunakan dalam penelitian ini adalah kuesioner dengan menggunkaan skala likert yang merupakan suatu

12 Sugiyono, Metode Penelitian bisnis, ( Bandung: Alfabeta CV, 2014), hlm. 199

series butir (butir soal). Jenis kuesioner yang digunakan adalah kuesioner tertutup, alternative jawaban sudah ditentukan lebih dulu. Dalam kuesioner tertutup peneliti menyediakan jawaban dimulai dari

Tabel 3.2

1 SS Sangat Setuju 2 S Setuju 3 CS Cukup Setuju 4 TS Tidak Setuju 5 STS Sangat Tidak Setuju

Untuk mengetahui tingkatan pencapaian rsponden digunkaan rumus sebagai berikut:

𝑇𝐶𝑅 =rata − rata skor X 100 Skor Maksimum Tabel 3.3

Klasifikasi TCR

No Persentse Pencapaian Kriteria

1 85%-100% Sangat Baik

2 66%-84% Baik

3 51%-65% Cukup

4 36%-50% Kurang Baik

5 0%-35% Tidak Baik

G. Teknik analisis data

a. Analisis statistik deskriptif

Analisis deskriptif statistik yaitu analisis yang ditunjukkan pada perkembangan dan pertumbuhan dari suatu keadaan dan hanya memberikan gambaran tentang keadaan tertentu dengan cara menguraikan tentang sifat-sifat dari obyek penelitian. Dalam hal ini menjelaskan tanggapan responden terhadap masing-masing variabel dengan rumus berikut

1. Mnghitung nilai rata-rata dengan rumus M= ∑ 𝐹

∑ 𝑁

Keterangan ∑ 𝐹 = Jumla Frekuensi

∑ N = Jumlah umkm M= Mean (rata-rata) 2. Menghitung Standar Deviasi dengan rumus

SD= √∑ 𝐹𝑋

2−(∑ 𝐹𝑋)2

𝑁 𝑁

Keterangan

D= Standar Deviasi F= Frekuensi N= Jumlah UMKM

b. Uji validitas 1) Uji validitas

Validitas dalam penelitian dijelaskan sebagai suatu derajat ketetapan alat ukur penelitian tentang isi atau arti sebenarnya yang diukur. Paling tidak yang dapat kita lakukan dalam menetapkan validitas suatu instrumen pengukuran adalah menghasilkan derajat yang tinggi dari kedekatan data yang diperoleh dengan apa yang kita yakini dalam pengukuran.13

2) Uji realibilitas

Pengujian reliabilitas instrumen dapat dilakukan secara eksternal dan internal. Uji realibilitas pada penelitian ini yaitu dengan internal konsisten yaitu pengujian sekali saja. Butir kuesioner dikatakan reliabel atau tidak reliabel menggunakan alpha cronbach.

Dengan rumus sebagai berikut

R

11

= [ 𝑘𝑘−1]

[1 −

Σ𝜎2 𝑏 𝜎21

]

Dimana

R11 : Relibialitas Instrumen K : Jumlah kuisioner Σ 𝜎2𝑏 : Jumlah varians butir

13 Husein Umar, Metode Penelitian Untuk Skripsi dan tesis Bisnis, (Jakarta: Rajawali Pers, 2013), hlm 59.

𝜎2

1 : varians total

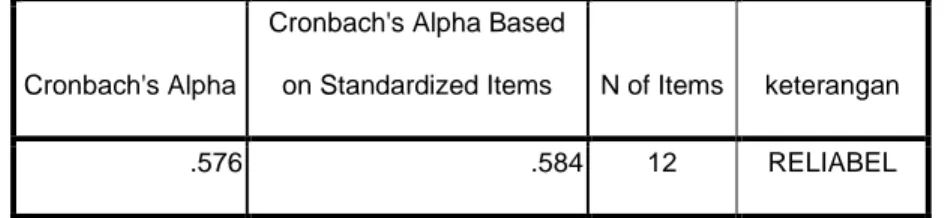

Penguji reliabel dilakukan dengan menggunakan program SPSS 16.0 for Windows. Instrumen penelitian dikatakan reliabel jika memberikan nilai cronbach alpha > 0,60 maka instrumen penelitian dianggap tidak reliabel, sebaliknya semakin tinggi nilai alpha mendekati satu (1,00), maka semakin baik pula konsistensinya.

c. Uji normalitas

Uji normalitas bertujuan untuk mengetahui apakah residual model regresi yang diteliti berdistribusi normal atau tidak. Uji ini menginginkan model yang dihasilkan mempunyai nilai yang residual yang menyebar normal atau dengan kata lain untuk mengetahui normal atau tidaknya suatu distribusi data.14

Ada dua cara yang dilakukan untuk menguji normalitas model regresi yaitu dengan analisis garfik (normal P-P plot) dan one sample Kolmogorov-Smirnov Test. Jika dalam normal probability plot, titik- titik data memebentuk pola linear, maka data dapat dikatakan berdistribusi normal.

Apabila menggunakan cara uji one sampel Kolmogorov- Smirnov Test, bandingkan nilai sig yang ada pada table kolmogorov

14 Achmad Sani Supriyanto & Vivin Maharani, Metodologi Penelitian Manajemen Sumber Daya Manusia : Teori, Kuesioner dan Analisis Data, (Malang: UIN Maliki Press, 2013), hlm 73

Smirnov tes dengan alpha. Jika nilai sig ≥ 0,5, maka data normal dan apabila sig < 0,05 maka tidak normal.

d. Uji hipotesis

1. Regresi Linear Sederhana

Analisis regresi linear sederhana adalah persamaan regresi untuk meneliti hubungan antara satu variabel bebas terhadap variabel terikat.

Analisis regresi sederhana dalam penelitian ini digunakan untuk melihat arah hubungan literasi keuangan dan perkembangan UMKM di Kecamatan Dua Koto.

Persamaan umum regresi linear sederhana adalah Y=a+bx

Dimana:

Y= Subjek dalam variabel dependen yang diprediksikan a= harga Y bila X = 0 (harga konstan)

b= angka arah koefisien regresi X= Subjek pada variabel independen

Persamaan regresi linear sederhana dalam penelitian ini adalah PU = a + b LK

Keterangan:

PU = Pengembangan Usaha LK = Literasi Keuangan a = Konstanta

b = Koefisien Regresi

Harga a dan b dihitung dengan rumus a= (∑𝑦) (∑ 𝑥2) –( ∑𝑥) (∑ 𝑥 𝑦) n (∑𝑥2) – (∑ 𝑥)2

b= n(∑𝑥 𝑦)-(∑ 𝑥) (∑ 𝑦) n (∑𝑥2) - (∑ 𝑥)2 keterangan

Y= pengembangan usaha X= literasi keuangan a= Konstanta

b= koefisien regresi n= banyaknya responden 2. Uji t (Uji Parsial)

Untuk melihat signifikan atau tidak koefisien korelasi variabl bebas dan variabel terikat, digunakan rumus T-test sebagai berikut:15 To = 𝑟 √𝑛−2

√1−𝑟2

Keterangan:

To : T-tes

r : koefisien korelasi r2 : determinan

15 Algifari, Statistik Induktif Untuk Ekonomi dan Bisnis, (Yogyakarta: UPP AMP YKPN), hlm 230

n : Jumlah sampel

Sementara untuk mencari t tabel maka terlebih dahulu tentukan taraf signifikansii, misal (∝= 0,05), kemudian dicari t tabel dengan derajat keabsahan (dk) = n-1 yang mengacu pada ketentuan berikut To> t-tabel, berarti H0 ditolak dan Ha diterima

To< t-tabel, berarti H0 diterima dan Ha ditolak 3. Koefisien determinasi

Untuk melihat sejauh mana hubungan dari variabel bebas terhadap variabel terikat dengan rumus sebagai berikut16

D= r2 x 100%

Keterangan

D = Nilai koefisien determinasi R = Nilai koefisien korelasi

16 Sugiyono, Metodee Penelitian Kuantitatif Kualitatif dan R&D, (Bandung : Alfabeta, 2014), hlm. 275

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Deskriptif Wilayah Kecamatan Dua Koto

1. Letak Geografis dan Kondisis Wilayah Kecamatan Dua Koto

Kecamatan Dua Koto Kabupaten Pasaman berada di ketinggian 300- 2.172 M di atas permukaan laut. Tofografi berbetun daratan berbukit dan pegunungan. Beriklim sedang dengan curah hujan 200-300 Mm dengan suhu rata-rata 17-30 °C.

Wilayah Kecamatan Dua Koto berbatasan dengan

Utara : Kabupaten Mandailing natal Provinsi Sumatera Barat Selatan : Kecamatan Talamau Kabupaten Pasaman Barat Barat : Kecamatan Gunung Tuleh Kabupaten Pasaman Barat Timur : Kecamatan Panti Padang Gelugur Kabupaten Pasaman

Kecamatan Dua Koto memilliki 2 kenagarian yakni nagari cubadak dan nagari simpang tonang. Luas nagari tersebut yaitu:

No Nagari Luas (KM2) Persentase

1 Cubadak 23,027 26,011

2 Simpang Tonang 65,500 73,989

TOTAL 88,527 100,000

B. Karakteristik Responden

1. Jumlah responden berdasarkan jenis kelamin

Dalam penelitian ini jumlah responden laki-laki sebanyak 26 dan responden perempuan sebanyak 43 yang dapat dilihat dalam tabel di bawah ini.

Tabel 4.1

Persentase Jumlah responden berdasarkan jenis kelamin

NO Jenis Kelamin Frequency Percent (%)

1 Laki-laki 26 37,68%

2 Perempuan 43 62,31%

Total 69 100%

2. Jumlah responden berdasarkan pendidikan

Berdasarkan pendidikan yang di miliki oleh responden terdapat 27 yang pendidikannya SD ada 27, SMP 18, SMK/SMA 13 dan Sarjana ada 11 responden. Untuk lebih jelasnya bisa dilihat dalam tabel dibawah ini:

Tabel 4.2

Hasil percent jumlah responden berdasarkan pendidikan

No Pendidikan terakhir Frequency Percent (%)

1 SD 27 39, 13%

2 SMP 18 26%

3 SMK/SMA 13 18,84%

4 Sarjana 11 15, 94%

Total 69 100%

3. Jumlah responden berdasarkan usia responden

Frequensi jumlah responden berdasarkan usia responden bisa dilihat dalam tabel di bawah ini:

Tabel 4.3

Hasil persentase jumlah responden berdasarkan usia.

No Usia (tahun) Frequency Percent (%)

1 17-20 7 10,14%

2 21-30 25 36,23%

3 31-40 21 30,43%

4 >41 16 23,18%

Total 69 100%

4. Jumlah responden berdasarkan umur usaha

Jumlah responden berdasarkan umur usaha dapat dilihat dalam tabel di bawah ini:

Tabel4.4

Hasil persentase jumlah responden berdasarkan umur usaha.

NO Umur usaha Frequensi Percent (%)

1 1-3 29 42%

2 4-6 17 24,63%

3 7-10 13 18,84%

4 >11 10 14,49%

Total 69 100%

C. Pembahasan dan Analisis Data 1. Analisis statistik deskriptif

Tabel 4.5

NO Variabel MIN MAX MEAN SD VARIANCE

1 X (Literasi Keuangan)

24,00 57,00 44,55 5,12 26,28

2 Y

(Perkembangan UMKM)

24,00 41,00 33,86 3,79 14,40

Sumber : data primer yang diolah

Dari data di atas dapat kita lihat bahwa data yang terkecil dari variabel x adalah 24 dan data terbesar adalah 57. Sedangkan mean dari variabel x adalah 44,55 dan standar deviasinya 5,12 serta variancenya 26,28. Dalam variabel Y data terkecilnya adalah 24 dan terbesar 41 dengan mean 33,86 dan standar deviasi 3,79 serta variancenya adalah 14,40.

2. Uji instrument a. Uji validitas

Uji validitas dilakukan untuk melihat valid atau tidaknya kuesioner yang telah disusun. Uji validitas ini dapat dilakukan dengan membandingkan nilai rhitung dengan rtabel. Untuk Degree of Freedom

(df)= n-2 dengan n sebanyak 69-2=67. Dengan tabel df ke-67 adalah 0,235. Berikut hasil uji validitasnya.

Tabel 4.2

Hasil uji validitas Literasi Keuangan Syariah

Pernyataan R hitung R tabel Keterangan

LK1 0,388 0,236 Valid

LK2 0,613 0,236 Valid

LK3 0,304 0,236 Valid

LK4 0,272 0,236 Valid

LK5 0,414 0,236 Valid

LK6 0,475 0,236 Valid

LK7 0,289 0,236 Valid

LK8 0,346 0,236 Valid

LK9 0,343 0,236 Valid

LK10 0,404 0,236 Valid

LK11 0’334 0,236 Valid

LK12 0,422 0,236 Valid

Sumber data primer diolah

Tabel di atas menunjukkan bahwa variabel literasi keuangan syariah tergolong data yang valid untuk semua item pernyataan berdasarkan kriteria rhitung lebih besar dibandingkan rtabel. Dengan hasil tersebut maka data yang telah disusun adalah layak dalam penelitian.