Modul 1

KERANGKA

PEMIKIRAN

REFORMASI

PERENCANAAN DAN

PENGANGGARAN

i

Kata Pengantar

Dalam rangka penyusunan RPJMN 2010-2014 dan Renstra KL 2010-2014, diharapkan sudah mengimplementasikan pokok-pokok reformasi perencanaan dan penganggaran seperti dituangkan dalam UU 25/2004 tentang Sistem Perencanaan Pembangunan Nasional (SPPN) dan paket perundang-undangan di bidang Keuangan Negara, terutama UU 17/2003 tentang Keuangan Negara. Pokok-pokok reformasi tersebut antara lain berkenaan dengan pelaksanaan perencanaan dan penganggaran yang berbasis kinerja dengan perspektif jangka menengah.

Sebagai langkah awal pelaksanaan amanat undang-undang tersebut di atas, diperlukan upaya penyempurnaan struktur Program dan Kegiatan Kementerian/Lembaga. Sebagai langkah teknis pelaksanaannya, diperlukan kegiatan pelatihan dan sosialisasi bagi seluruh Kementerian/Lembaga dalam rangka upaya penyempurnaan struktur Program dan Kegiatan tersebut. Sejauh ini telah disusun pedoman Restukturisasi Program dan Kegiatan, namun untuk menunjang pelaksanaan sosialisasi dan pelatihan Restrukturisasi Program dan Kegiatan kepada seluruh Kementerian/Lembaga, masih dirasakan perlu untuk menyusun beberapa panduan yaitu: Modul 1. Kerangka Pemikiran Reformasi Perencanaan dan Penganggaran, Modul 2. Langkah Teknis Penyusunan Program dan Kegiatan, serta Modul 3. Tutorial Software Penyusunan Program dan Kegiatan.

Modul 1. Kerangka Pemikiran Reformasi Perencanaan dan Penganggaran ini disusun untuk memberikan pembekalan mengenai konsep perencanaan dan penganggaran berbasis kinerja dan berjangka menengah dalam rangka pelaksanaan reformasi perencanaan dan penganggaran sebagaimana telah diamanatkan oleh undang-undang.

ii

Walaupun penjelasan dalam modul ini telah dirasa memadai, apabila masih terdapat hal-hal yang perlu untuk didiskusikan, kiranya dapat menghubungi:

Badan Perencanaan Pembangunan Nasional (Bappenas) Direktorat Alokasi Pendanaan Pembangunan

Jl. Taman Suropati No. 2, Jakarta 10301

Telepon (021) 3910201 Ext. 308, 568, 569, 570, 571 dan 472 Fax (021) 3148553

iii

Daftar Isi

Kata Pengantar ... i

DaftarIsi ... iii

A. Reformasi Perencanaan Dan Penganggaran ... 1

B. Konsep Kerangka Pendanaan (Public

Expenditure Management) ... 3

a) Aggregate Fiscal Discipline ... 3

b) Allocative Efficiency ... 4

c) Operational Efficiency ... 8

C.

Tujuan, sasaran dan tantangan penerapan

Perencanaan dan Penganggaran Berjangka

Menengah dan Berbasis Kinerja ... 11

D.

Prasyarat dan Syarat Penerapan Perencanaan dan

Penganggaran Berbasis Kinerja dan Berjangka

Menengah ... 14

E.

penerapan Perencanaan dan Penganggaran

Berjangka Menengah ... 17

F.

penerapan Perencanaan dan Penganggaran

berbasis kinerja ... 21

G.

Pencapaian dan Permasalahan yang Dihadapi

Saat Ini ... 27

a) Aggregate Fiscal Discipline ... 27

b) Allocative Efficiency ... 28

c) Operational Efficiency ... 30

H.

Permasalahan Desain Program ... 30

I.

Pendekatan Penyempurnaan Desain Program dan

Kegiatan Kementerian/Lembaga (Restrukturisasi

program dan kegiatan) ... 34

a) Prinsip Restrukturisai Program dan Kegiatan ... 34

b) Desain Arsitektur Program ... 35

1

A. REFORMASI PERENCANAAN DAN

PENGANGGARAN

Reformasi perencanaan dan penganggaran diawali dengan diterbitkannya peraturan perundang-undangan seperti Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional. Peraturan perundang-undangan tersebut telah dilengkapi dengan PP Nomor 20/2004 tentang Rencana Kerja Pemerintah (RKP), PP Nomor 21/2004 tentang Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-K/L), PP Nomor 39/2006 tentang Tata Cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan dan PP Nomor 40/2006 tentang Tata Cara Penyusunan Rencana Pembangunan Nasional yang menekankan pada perencanaan dan penganggaran yang berbasis kinerja (Performance Based Budgeting1), berjangka

menengah (Medium Term Expenditure Framework2) dan sistem

penganggaran terpadu (Unified Budgeting3).

Perencanaan dan penganggaran yang berbasis kinerja, berjangka menengah serta penganggaran terpadu merupakan perwujudan dari pelaksanaan tiga prinsip pengelolaan keuangan publik (Public

1 Mekanisme dalam meningkatkan manfaat sumber daya yang dianggarkan ke sektor publik terhadap pencapaian hasil (outcome) dan keluaran (output) melalui key

performance indicators (KPI) yang terkait dengan 3 (tiga) hal yaitu (i) Pengukuran

kinerja, (ii) Pengukuran biaya untuk menghasilkan penggunaan informasi kinerja

outcome dan output, serta (iii) Penilaian keefektifan dan efisiensi belanja dengan

berbagai alat analisis

2 Pendekatan penganggaran berdasarkan kebijakan, pengambilan keputusan terhadap

kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran, dengan mempertimbangkan implikasi biaya keputusan yang bersangkutan pada tahun

berikutnya yang dituangkan dalam prakiraan maju

3 Penyusunan rencana keuangan tahunan yang dilakukan secara terintegrasi untuk

seluruh jenis belanja guna melaksanakan kegiatan pemerintahan yang didasarkan pada prinsip pencapaian efisiensi alokasi dana

2

Financial Management), yaitu; (i) Kerangka Kebijakan Fiskal Jangka

Menengah (Medium Term Fiscal Framework4) yang dilaksanakan

secara konsisten (aggregate fiscal disciplin); (ii) Alokasi pada prioritas untuk mencapai manfaat yang terbesar dari dana yang terbatas (allocative efficiency) yaitu melalui penerapan Kerangka Pengeluaran Jangka Menengah (Medium Term Expenditure Framework) yang terdiri dari penerapan Prakiraan Maju (Forward Estimates5), Anggaran

Berbasis Kinerja (Performance Based Budgeting), dan Anggaran Terpadu (Unified Budget); dan (iii) Efisiensi dalam pelaksanaan dengan meminimalkan biaya untuk mencapai sasaran yang telah ditetapkan (technical and operational efficiency).

Agar penerapan Kerangka Pengeluaran Jangka Menengah (KPJM), Anggaran Berbasis Kinerja, dan Anggaran Terpadu dapat dioptimalkan, diperlukan suatu upaya untuk menata kembali struktur program dan kegiatan Kementerian/Lembaga (restrukturisasi program dan kegiatan). Restrukturisasi program dan kegiatan tersebut bertujuan mewujudkan perencanaan yang berorientasi kepada hasil (outcome) dan keluaran (output) sebagai dasar; (i) Penerapan akuntabilitas Kabinet, dan (ii) Penerapan akuntabilitas kinerja Kementerian/Lembaga. Hasil dari restrukturisasi program dan kegiatan tersebut akan diimplementasikan dalam penyusunan RPJMN 2010-2014 dan Renstra K/L 2010-2014.

4 Pendekatan penyusunan prakiraan resource envelope (ketersediaan anggaran) dalam jangka menengah

yang sesuai dengan tujuan kebijakan fiskal jangka menengah (menjaga kesinambungan fiskal/fiscal sustainability)

5 Perhitungan kebutuhan dana untuk tahun anggaran berikutnya dari tahun yang direncanakan guna

memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran tahun berikutnya

3

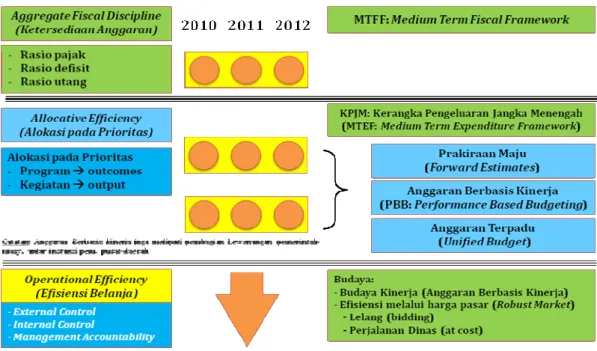

B. KONSEP KERANGKA PENDANAAN (PUBLIC

EXPENDITURE MANAGEMENT)

Diagram Pendekatan Reformasi Perencanaan Dan Penganggaran

a) Aggregate Fiscal Discipline (Disiplin

Fiskal Agregat)

Dalam rangka mewujudkan anggaran yang sehat dan berkesinambungan perlu diterapkan konsep aggregate fiscal discipline. Prinsip ini merupakan sebuah guideline dalam melakukan penganggaran terutama dalam menentukan besaran pengeluaran pemerintah.

Penerapan konsep aggregate fiscal discipline terkait dengan tahapan penyusunan kerangka ekonomi makro yang berkesinambungan dan sehat terhadap anggaran negara (Kerangka Kebijakan Fiskal Jangka Menengah/Medium Term Fiscal Framework). Kerangka makro ini harus dapat memadukan proyeksi yang bersifat “politis” yang menitik beratkan pada pertumbuhan ekonomi (ekspansif) dan proyeksi yang mempertimbangkan kesinambungan fiskal.

4

Dalam penerapan konsep aggregate fiscal discipline diperlukan setting institusi yang menitikberatkan pada peran central agencies. Central

agencies berperan dalam menentukan sasaran fiskal. Central agencies

harus dapat menyediakan perkiraan resources envelope agregat sehingga disiplin fiskal dapat direncanakan dengan baik melalui pertimbangan yang netral, menyeluruh dan lintas sektoral.

Schick6 menyebutkan bahwa aturan main untuk memastikan adanya

kontrol terhadap pengeluaran fiskal agregat sebaiknya ditetapkan melalui proses pengambilan keputusan yang ter-sentralisasi atau

top-down, dan harus dipatuhi oleh kementerian dan lembaga

pemerintahan lainnya.

Central agencies berwenang untuk menentukan besaran yang bersifat

agregat. Detail pengeluaran dan penggunaan akan dilimpahkan kepada pengguna anggaran maupun ke dalam unit-unit lainnya yang bersifat operasional. Untuk itu kerjasama dan komitmen yang baik antar lembaga merupakan faktor penting dalam menentukan keberhasilan konsep ini. Konsep ini sebaiknya juga dapat disusun secara independen dari tekanan-tekanan sektoral maupun politis. Jika tidak bisa lepas dari tekanan-tekanan tersebut maka anggaran negara cenderung akan bersifat akomodatif.

b) Allocative Efficiency (Efisiensi Alokasi)

Konsep allocative efficiency me ngacu kepada kapasitas pemerintah untuk mendistribusikan sumber daya yang ada kepada program maupun kegiatan yang lebih efektif dalam mencapai sasaran pembangunan nasional (strategic objective).

Dalam pelaksanaannya, pemerintah dituntut untuk dapat melakukan prioritasi terhadap anggaran guna mencapai sasaran pembangunan yang diwujudkan dengan mempertegas keterkaitan yang erat antara prioritas, program dan kegiatan pokok dengan penganggarannya.

6

5

Penentuan prioritas memuat fokus dan kegiatan-kegiatan prioritas yang jelas dan terukur (serta dilengkapi dengan perhitungan biaya yang jelas) sehingga dapat lebih mencerminkan pemecahan masalah terhadap sasaran pembangunan nasional yang ditetapkan.

Penerapan konsep Allocative Efficiency dilaksanakan melalui:

1. Unified Budget (anggaran terpadu) memperlihatkan keterpaduan (konsolidasi) antara anggaran operasional dengan anggaran investasi. Hal ini akan memberikan gambaran pelaksanaan efisiensi alokasi oleh satuan kerja/unit organisasi tertentu.

2. Forward Estimates yang memperhitungkan konsekuensi putusan

terhadap anggaran pada tahun berikutnya dalam bentuk rolling plan. Penerapan forward estimates dalam perspektif jangka menengah menciptakan kepastian pendanaan bagi kementerian/lembaga. Kepastian tersebut memberikan kesempatan pada kementerian/lembaga dalam merencanakan pengeluaran/belanja pada tahun-tahun berikutnya secara efisien sesuai dengan prinsip allocative efficiency.

3. Performances Based Budgeting (anggaran berbasis kinerja), dengan prasyarat berupa fleksibilitas pada pengguna anggaran serta fokus terhadap outcomes.

a) Penganggaran berbasis kinerja menekankan pada pencapaian hasil dan keluaran dari program/kegiatan dengan meningkatkan efisiensi dan efektifitas dari penggunaan sumber daya yang terbatas.

b) Anggaran berbasis kinerja dalam konsep allocative efficiency mengarah pada peningkatan efektivitas pengeluaran melalui alokasi sumber daya pada prioritas tertinggi agar hasil yang diharapkan dapat tercapai.

6

Berkaitan dengan 3 (tiga) poin di atas, dalam rangka penerapan konsep allocative efficiency dalam sistem perencanaan dan penganggaran, ada beberapa hal yang harus dipenuhi terlebih dahulu yaitu :

1. Adanya kerangka sasaran jangka menengah (terkait disiplin fiskal).

2. Adanya prioritas yang terdesain dengan baik dalam mencapai sasaran pembangunan baik yang bersifat nasional maupun sektoral.

3. Adanya kewenangan pengeluaran, perubahan maupun penghematan alokasi pada pengguna anggaran.

4. Pemerintah mendorong realokasi untuk meningkatkan efektivitas program. Pengguna anggaran berkewajiban untuk mengevaluasi kegiatan dan melaporkan kinerja dan outcome yang dihasilkan. 5. Adanya cabinet review yang memfokuskan pada perubahan

kebijakan yang ada atau kebijakan baru.

Pada tahap pelaksanaan Kerangka Pengeluaran Jangka Menengah (KPJM), konsep allocative efficiency diterapkan pada saat spending

ministry merencanakan kegiatannya (proposal kegiatan) setelah

menerima pagu dari central agencies, dengan kewenangan penyusunan kegiatan dilakukan sepenuhnya oleh spending ministry. Proposal tersebut harus mencakup penjelasan masing-masing kebijakan yang direncanakan, perubahan kebijakan yang dilakukan, keputusan alokasi yang signifikan, sasaran baru dengan mengacu kepada prioritas nasional saat itu.

Proposal tersebut, sebaiknya juga telah didahului oleh review yang dilakukan oleh spending ministry terhadap program dan kegiatan berjalan. Review bertujuan untuk melihat efisiensi dan efektivitas masing-masing kegiatan sehingga dapat dipertimbangkan dalam usulan alokasi. Review ini diharapkan juga dapat menghasilkan sasaran, kegiatan, indikator kinerja dan kebutuhan alokasinya.

7

Proses hearing atas proposal yang dilakukan oleh central agencies bersama spending ministry pengusul juga dapat digunakan sebagai forum untuk mengimplementasikan prinsip allocative efficiency sehingga keterkaitan antara perencanaan dan penganggaran menjadi lebih kuat.

Selain itu, konsep allocative efficiency dapat diwujudkan dengan adanya kapasitas untuk melakukan realokasi anggaran. Realokasi tersebut dapat digunakan untuk mempertajam alokasi pada prioritas serta merencanakan efisiensi suatu kegiatan.

Realokasi dapat dilakukan dengan dua pendekatan yaitu dilakukan secara terpusat atau diserahkan pada masing-masing pengguna anggaran. Jika dilakukan secara terpusat, maka keuntungan yang didapat yaitu :

1. Realokasi yang bersifat lintas sektoral.

2. Pertimbangan secara nasional terhadap prioritas dan sasaran pembangunan.

3. Kriteria untuk memiliki kegiatan yang direalokasi dapat diterapkan misalnya, kriteria tingkat penyerapan. Hal ini akan mempermudah proses realokasi di berbagai kegiatan.

4. Mempermudah pelaksanaan disiplin fiskal.

5. Adanya kecenderungan pengguna anggaran enggan melakukan realokasi.

6. Mendorong langkah pengguna anggaran untuk lebih mengefisienkan anggarannya.

Adapun kondisi penerapan konsep allocative efficiency (efisiensi alokasi) dalam konteks perencanaan dan penganggaran berbasis kinerja dan berjangka menengah dibagi menjadi 3 tahapan penerapan yaitu :

1. Presentational, yang diarahkan untuk meningkatkan akuntabilitas kinerja dengan cara pencantuman performance targets dan/atau

8

kinerja dan alokasi anggaran, langkah ini sudah akan membuat kementerian/lembaga lebih concern terhadap proposal anggaran yang diajukan.

2. Performance informed budgeting, yang diarahkan untuk memperkuat perencanaan dan/atau akuntabilitas kinerja. Pada tahap ini terdapat sedikit keterkaitan (loose/indirect link) antara kinerja dan alokasi anggaran.

3. Direct/ formula performance budgeting, yang ditujukan untuk alokasi anggaran dan akuntabilitas kinerja. Fokus terletak pada

performance results sehingga sudah terdapat tight/direct link

antara kinerja dan alokasi anggaran. Pada penerapan tahap ini, setelah terpenuhinya direct link antara kinerja dan alokasi anggaran maka dilakukan monitoring dan evaluasi pada results kinerja dan realisasi anggaran.

Kategori Tahapan Penerapan Penganggaran Berbasis Kinerja (OECD)

Tipe Hubungan Antara Informasi Kinerja Dengan Pendanaan Rencana Atau Kinerja Aktual Tujuan Utama Dalam Proses Penganggaran Presentational Tidak ada

hubungan Target/ Hasil Kinerja Akuntabilitas

Performance informed budgeting Hubungan secara tidak langsung Target/ Hasil Kinerja Perencanaan dan/atau akuntabilitas Direct/formula performance budgeting Hubungan erat/

langsung Hasil kinerja Alokasi sumber daya dan akuntabilitas

Sumber : diambil dari presentasi Leslie Fischer, National Treasury, Government of South Africa.

c) Operational Efficiency (Operasional

Efisiensi)

Konsep operational efficiency menekankan pada efisiensi dari sumber daya yang digunakan oleh pengguna anggaran dibandingkan dengan

output yang dihasilkan oleh pengguna anggaran tersebut. Penerapan

9

biaya yang sehemat mungkin (mengupayakan unit cost yang minimal), namun tetap dapat mencapai sasaran yang telah ditetapkan.

Pada tahap pelaksanaan Kerangka Pengeluaran Jangka Menengah (KPJM), konsep ini diterapkan ketika spending ministry menyusun proposal alokasi mereka. Mereka diberi kewenangan untuk menyusun usulan mereka didalam pagu alokasi yang diberikan oleh

central agencies.

Dengan kewenangan menyusun alokasi didalam pagu anggaran serta adanya kepastian pendanaan, maka spending ministry dapat menerapkan aspek efisiensi sebagai pertimbangan memilih kegiatan untuk mencapai sasaran pembangunan yang ditetapkan. Aspek efisiensi kegiatan akan semakin kuat saat prinsip anggaran berbasis kinerja telah berjalan, dimana indikator kinerja kegiatan dapat digunakan sebagai alat evaluasi untuk menunjukkan tingkat efisiensi pelaksanaan kegiatan tersebut.

Hearing yang dilakukan oleh central agencies bersama spending ministry

sebagai pengusul kegiatan dapat dijadikan wadah untuk mengusulkan penerapan efisiensi dalam pelaksanaan kegiatan.

Dalam konsep operational efficiency, konteks Kerangka Pengeluaran Jangka Menengah diarahkan pada meningkatkan efisiensi pengeluaran melalui satuan biaya outcomes terendah sehingga secara tidak langsung akan mewujudkan aspek produktivitas dalam pelaksanaan kegiatan.

Secara garis besar terdapat tiga tahapan didalam penerapan konsep

operational efficiency, yaitu dalam proses pemberian kewenangan

kepada spending minstry untuk menyusun alokasi pendanaannya: 1. Kontrol eksternal, merupakan sistem dimana kontrol terhadap

penggunaan anggaran sepenuhnya dilakukan oleh badan diluar pengguna anggaran.

10

2. Kontrol internal, merupakan tranformasi dari sistem kontrol eksternal. Dalam sistem ini, kewenangan mulai diberikan kepada pengguna anggaran.

3. Akuntabilitas manajemen (management accountability), menitikberatkan pada kontrol terhadap output. Dalam sistem ini manajer pengguna anggaran memperoleh kewenangan penuh/ fleksibilitas dalam merencanakan dan mengelola anggaran mereka.

Hubungan Fleksibilitas Kewenangan Anggaran dan Akuntabilitas dalam Konsep Efisiensi Operasional (Operational Efficiency)

Sistem Kewenangan Pelaksana Kontrol Mekanisme

Akuntabilitas Kontrol

Eksternal

Central

Agencies Kontrol dilakukan terhadap input (item dalam pengeluaran) Kesesuaian dengan aturan pemerintah serta aturan mengenai penganggaran. Pre audit of transaction Kontrol Internal Spending

Ministry Kontrol dilakukan terhadap input namun sudah tidak berupa item tapi lebih pada jenis kelompok pengeluarannya (classes of expenditure)) Sistem yang di terapkan di K/L sesuai dengan standar pemerintah. Post audits of transactions Akuntabilitas Manajerial Spending

Manager Kontrol dilakukan terhadap Output dan biaya operasional (running cost) Akuntabilitas pada output. Ex ante: penyusunan indikator kinerja.

Ex post: audit dari

output dan pelaksanaan.

Sumber : Allen Schick. A Contemporary Approach of Public Expenditure Management, IBRD. 1997.

11

C. TUJUAN, SASARAN DAN TANTANGAN

PENERAPAN PERENCANAAN DAN

PENGANGGARAN BERJANGKA MENENGAH

DAN BERBASIS KINERJA

Perencanaan dan penganggaran berjangka menengah dan berbasis kinerja menggambarkan pencapaian sasaran atau tujuan instansi pemerintah dalam rangka pelaksanaan visi, misi dan strategi instansi pemerintah yang mengindikasikan tingkat keberhasilan pelaksanaan kegiatan sesuai program yang telah ditetapkan dalam multi-tahunan.

(1) Tujuan Perencanaan dan Penganggaran Berjangka

Menengah dan Berbasis Kinerja

Perencanaan dan Penganggaran Berjangka Menengah dan Berbasis Kinerja merupakan mekanisme dalam meningkatkan manfaat dana yang dianggarkan ke sektor publik terhadap outcomes dan output, melalui formal performance information yang terkait dengan tiga hal yaitu pengukuran kinerja, pengukuran biaya untuk menghasilkan

output dan outcomes serta penilaian keefektifan dan efisiensi

pengeluaran/belanja dengan berbagai alat analisis.7

Perencanaan dan Penganggaran Berjangka Menengah dan Berbasis Kinerja disusun berdasarkan sasaran tertentu yang hendak dicapai dalam beberapa tahun mendatang. Sedangkan program dan kegiatan disusun serta kebutuhan alokasi pendanaanya disusun berdasarkan rencana strategis spending ministry yang telah dikonsultasikan dengan

central agency.

Adapun tujuan penerapan perencanaan dan penganggaran berjangka menengah berbasis kinerja adalah:

7 Robinson, M., & Brumby. J. Does Performance Budgeting Work? An Analytical Review of The Empirical Literature. IMF

12

1. Meningkatkan allocative efficiency dan productive efficiency dalam pengeluaran publik, sehingga dapat memanfaatkan anggaran secara efektif dan efisien.

a) Allocative efficiency (Efisiensi Alokasi); yaitu (i). Alokasi sumber daya sesuai dengan prioritas, dan (ii). Memperoleh manfaat sebesar-besarnya dari alokasi sumber daya yang terbatas.

b) Productive efficiency (Efisiensi Produktif). Tingkat keberhasilan dalam menghasilkan output yang ditargetkan dengan biaya minimum (kualitas konstan).

Peningkatan penggunaan anggaran secara efektif dan efisien dapat didukung dengan adanya sistem insentif bagi spending

ministry.

2. Meningkatkan akuntabilitas spending ministry dengan cara antara lain:

a) Menjelaskan visi, misi, tujuan, evaluasi dan penggunaan informasi kinerja dalam pengambilan keputusan perencanaan dan penganggaran,

b) Memperjelas indikator kinerja dalam mendukung perbaikan efisiensi dan keefektifan dalam pemanfaatan sumber daya dan memperkuat proses pengambilan keputusan tentang kebijakan dalam jangka menengah,

c) Memperbaiki koordinasi, mengeliminasi program ganda dan membuktikan informasi yang benar bagi pembuat kebijakan, 3. Meningkatkan fleksibilitas anggaran spending ministry dengan

fokus pada proses persetujuan legislatif yang lebih dititk beratkan kepada outcomes bukan input.

4. Meningkatkan partisipasi masyarakat dalam proses pemerintahan, dengan asumsi masyarakat akan turut serta dalam proses kontrol terhadap pelaksanaan kebijakan publik yang lebih mengarah pada pendekatan hasil bukan proses. (Masyarakat lebih tertarik kepada hasil dibandingkan proses).

13

Adrienne Shall (2008) berdasarkan lesson learned di negara Afrika Selatan, mendefinisikan tujuan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja yaitu :

1. Menentukan alokasi yang mencerminkan prioritas,

2. Merencanakan service delivery dari pelaksanaan suatu kegiatan, 3. Memantau efektivitas dan efisiensi penggunaan sumber daya

pada setiap program,

4. Mengidentifikasi pada hal apa dimana penghematan perlu dilakukan serta dimana pendanaan lebih dibutuhkan.

(2) Sasaran Perencanaan dan Penganggaran Berjangka

Menengah dan Berbasis Kinerja

Sasaran penerapan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja adalah untuk meningkatkan akuntabilitas manajemen yang terkait dengan kejelasan dalam tujuan pelaksanaan atau tanggung jawab anggaran serta sistem pengelolaan anggaran.

Selain itu, sasaran perencanaan dan penganggaran berjangka menengah dan berbasis kinerja didefinisikan oleh Robinson, M., dan Brumby. J. (2005) adalah sebagai berikut:

1. Meningkatnya efisiensi alokasi dan efisiensi operasional dalam pembelanjaan publik.

2. Meningkatnya keterkaitan yang kuat antara tujuan tingkat makro (prioritas) dengan pembelanjaan agregat dan kestabilan fiskal. 3. Meningkatnya upaya penghematan terhadap agregat belanja,

dengan cara:

a) Efisiensi alokasi b) Konsolidasi fiskal

c) Penyempurnaan prioritas pembelanjaan (memastikan lebih banyak sumberdaya yang diberikan langsung pada front line

14

(3) Tantangan Perencanaan dan Penganggaran

Berjangka Menengah dan Berbasis Kinerja

Tantangan yang dihadapi dalam penerapan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja adalah bagaimana desain program dapat menampilkan informasi kinerja yang dibutuhkan yang berhubungan dengan kejelasan pertanggung jawaban terhadap pengalokasian anggaran dan pelaksanaan program.

Menurut Yuwono, S., Indrajaya, T.A., dan Hariyadi (2005) tantangan tersebut diantaranya :

1. Kesulitan membedakan dampak penerapan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja dengan dampak perubahan strategis lainnya, hal tersebut dikarenakan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja merupakan bagian dari perubahan manajemen anggaran.

2. Keberhasilan penerapan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja tidak hanya tergantung pada desain teknis strategis, ada faktor kontekstual lainnya (misal: sistem politik, budaya politis, kondisi fiskal - dampak yang sulit terukur).

D. PRASYARAT DAN SYARAT PENERAPAN

PERENCANAAN DAN PENGANGGARAN

BERBASIS KINERJA DAN BERJANGKA

MENENGAH

Dalam penerapan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja dibutuhkan suatu prasyarat dan syarat yang harus dipenuhi sebelum menentukan tahapan pelaksanaan.

15

Prasyarat penerapan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja menurut Allen Schick (1997), yaitu : 1. Sebelum perencanaan dan penganggaran berbasis kinerja

diterapkan sebaiknya telah tercipta sebuah lingkungan atau kondisi yang mendukung dan telah berorientasi pada kinerja. 2. Sebelum melakukan perubahan kepada kontrol terhadap output

sebaiknya telah terbentuk sistem kontrol terhadap input yang kuat.

3. Sebelum merubah sistem akuntansi menjadi sistem akrual, sebaiknya telah berjalan sistem account for cash yang baik.

4. Sebelum merubah mekanisme kontrol menjadi sistem kontrol internal sebaiknya telah terbentuk sistem kontrol eksternal yang baik dan untuk bergeser menjadi mekanisme akuntabilitas manajerial (managerial accountability) diperlukan sistem kontrol internal yang baik.

5. Telah beroperasinya sistem akuntansi yang handal sebelum diterapkannya sistem keuangan yang terintegrasi (intregated

financial management system).

6. Telah terbentuk sebuah mekanisme pengalokasian yang berorientasi pada output sebelum difokuskan pada outcome.

7. Telah berjalannya mekanisme kontrak (formal contract) dengan baik di pasar (perekonomian) sebelum diterapkannya mekanisme kontrak kinerja (performance contracts).

8. Telah berjalannya sistem audit keuangan yang efektif sebelum audit kinerja (performance audit) dilakukan.

9. Adanya budget negara yang realistis dan predictable sebelum menuntut para manajer untuk bertindak efisien dan efektif dalam menggunakan anggarannya.

Sedangkan syarat penerapan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja terkait dengan :

1. Adanya Prioritasi (Robinson, M., & Brumby. J. 2005), yang dicirikan dengan:

16

a) Aliran uang dapat tetap terjaga setiap tahun terhadap program yang efektif dalam pencapaian sasaran strategis.

b) Mekanisme langsung alokasi sumber daya. c) Program disesuaikan dengan struktur organisasi.

d) Adanya akuntabilitas manajemen bagi output suatu program. e) Melakukan perankingan dalam pilihan program guna

menentukan prioritas, dan

f) Dasar kebutuhan penganggaran harus diubah dari berdasarkan input ke output. (McGill. OECD Journal on Budgeting.2001)

2. Fokus pada Hasil/ Results (Molander, P. 2006), yang dicirikan dengan:

a) Transparansi

Prinsip transparansi dalam sistem perencanaan dan penganggaran didefinisikan sebagai keterbukaan yang tercermin dalam mekanisme yang jelas mengenai pelaporan keuangan.

Dalam konteks kinerja, dokumen anggaran tersebut harus memenuhi prinsip transparansi berupa keterbukaan dalam hal pelaporan keuangan.

Prinsip transparansi terletak pada tahap pelaporan hasil perhitungan (accounting system) alokasi sumber daya. 3. Koordinasi cross-organisational

4. Dukungan terhadap proses desentralisasi (principal/agen) meliputi :

a) Reward dan sanksi

b) Kejelasan tugas dan tanggung jawab

c) Kombinasi mekanisme pengawasan yang mencakup pengawasan oleh Pemerintah daerah (state agency monitoring),

Local electorate, Media massa (mass media) serta pilihan

pengguna (user choice).

5. Membuat iklim perbandingan dan pembelajaran (ukuran kompetisi)

17

E. PENERAPAN PERENCANAAN DAN

PENGANGGARAN BERJANGKA MENENGAH

Perencanaan dan penganggaran dalam perspektif jangka menengah berupa mekanisme pengambilan keputusan untuk menyeimbangkan penetapan anggaran secara agregat dengan kebijakan prioritas. Proses penetapan anggaran tersebut, terkait dengan proses prakiraan anggaran yang diusulkan (bottom-up) dengan penyesuaian prakiraan anggaran tersebut dengan sumber daya yang tersedia (top-down) yang dilakukan dalam perspektif jangka menengah.

Penyesuaian anggaran dilakukan dalam proses penyusunan anggaran tahunan dengan menerapkan mekanisme rolling plan. Penyesuaian ini dapat diakibatkan adanya perubahan kebijakan yang merupakan konsekuensi dari perubahan kondisi ekonomi makro dan perubahan strategi pemerintah. Pada dasarnya ada beberapa kondisi yang dapat merubah anggaran, yaitu antara lain: 1. Penggunaan hasil penghematan dari pelaksanaan dari program.

Penghematan dari pelaksanaan program dihasilkan dari pencapaian output yang sama dengan biaya yang lebih rendah. Penghematan tersebut digunakan pada anggaran periode berikutnya;

2. Pemanfaatan cadangan (contingency reserve);

3. Penggunaan perubahan penerimaan/ketersediaan anggaran. Penerimaan anggaran yang lebih besar dapat digunakan untuk menambah resource envelope agar menyesuaikan dengan perubahan makroekonomi;

4. Perubahan makroekonomi, misalnya inflasi, nilai tukar Rupiah, tingkat SBI-3 bulan;

5. Perubahan keluaran yang bukan karena perubahan kebijakan. Contohnya adalah Program Jamkesmas (Jaminan Kesehatan Masyarakat) bagi penduduk miskin. Jika terjadi peningkatan jumlah penduduk miskin dari yang diperkirakan sebelumnya, maka baseline mengalami peningkatan dari baseline awal; dan

18

6. Pemanfaatan untuk kegiatan baru (new initiative). Perubahan

baseline juga dapat digunakan untuk mendanai kegiatan baru

sepanjang pagu anggaran mencukupi. Jika salah satu kegiatan telah selesai pelaksanaanya pada tahun sebelumnya, maka dimungkinkan mengusulkan kegiatan baru. Pemanfaatan ini tidak selalu diperuntukkan bagi kegiatan baru, tetapi dapat berupa penguatan pendanaan terhadap kegiatan yang telah ada sebelumnya dan terus berlanjut

Menurut Bill Dorotinsky, IMF (2004), perencanaan dan penganggaran dalam perspektif jangka menengah akan mendorong adanya :

1. Kepastian alokasi sumber daya program, terkait dengan pencapaian kinerja yaitu perencanaan yang telah disusun dapat dilaksanakan serta perencanaan yang baik dapat meningkatkan kinerja program.

2. Hard budget constraints, meliputi realokasi terhadap program baru atau prioritas dalam perspektif jangka menengah serta rencana penghematan kementerian dengan memeriksa kembali seluruh dokumen perencanaan penganggarannya.

Penerapan perencanaan dan penganggaran berjangka menengah dalam Kerangka Pengeluaran Jangka Menengah (Medium Term

Expenditure Framework/KPJM), membutuhkan kondisi lingkungan

dengan karakteristik:

1. Kebijakan, Perencanaan, Penganggaran, dan Pelaksanaan yang saling terkait.

2. Proses pengambilan keputusan yang terkendali, melalui : (i). Penentuan prioritas program dalam batas ketersediaan anggaran; (ii). Penyusunan kegiatan yang mengacu pada pencapaian sasaran program; (iii). Pembiayaan disesuaikan dengan kegiatan yang diharapkan; (iv). Ketersediaan informasi atas hasil

19

3. Tersedianya media kompetisi bagi kebijakan, program, dan kegiatan yang diambil.

4. Meningkatnya kapasitas dan kesediaan untuk melakukan penyesuaian prioritas program dan kegiatan sesuai alokasi sumber daya yang disetujui legislatif.

Penerapan Kerangka Pengeluaran Jangka Menengah (KPJM) akan mendorong upaya pemerintah untuk mendisiplinkan kebijakan pengeluarannya, menjamin keberlangsungan kebijakan fiskal (fiscal

sustainability), meningkatkan transparansi kebijakan pengeluaran,

akuntabilitas kebijakan dan prediksi kebutuhan pendanaan beberapa tahun kedepan. Disamping itu, KPJM akan membantu pemerintah dalam merumuskan kebijakan prioritasnya untuk jangka waktu implementasi yang relatif lebih panjang.

Perencanaan dan penganggaran disusun dalam perspektif jangka menengah dengan sudah mempertimbangkan ketersediaan anggaran agregat (resource envelope jangka menengah)

Dalam pelaksanaannya, central agency harus dapat menghitung dan memperkiran ketersediaan anggaran pemerintah (resource envelope

20

jangka menengah) untuk membiayai kebijakan-kebijakan prioritas

pemerintah (baseline) dalam kerangka jangka menengah serta dapat melaksanakannya secara konsisten (aggregate fiscal discipline).

Baseline tersebut merupakan jumlah total biaya yang ditimbulkan

untuk melaksanakan kebijakan Pemerintah pada saat tahun anggaran berjalan dan tahun-tahun anggaran berikutnya (dalam kerangka jangka menengah) sesuai dengan target waktu penyelesaian kebijakan yang ditetapkan oleh pemerintah.

Penentuan resource envelope jangka menengah ini harus mempertimbangkan aspek contingency planning jangka memengah dalam rangka mengamankan pelaksanaan kebijakan-kebijakan prioritas pemerintah.

Sedangkan dalam pelaksanaannya, penyesuaian anggaran dapat dilakukan secara tahunan melalui mekanisme rolling plan terhadap RKP (rencana kerja pemerintah). Penyesuaian ini dapat diakibatkan karena adanya 6 (enam) faktor yang telah disebutkan sebelumnya.

21

Penyesuaian anggaran dilakukan dalam proses penyusunan anggaran tahunan dengan menerapkan mekanisme rolling plan 3 tahunan.

F. PENERAPAN PERENCANAAN DAN

PENGANGGARAN BERBASIS KINERJA

Perencanaan dan penganggaran berbasis kinerja merupakan metode penganggaran bagi manajemen untuk mengaitkan setiap pendanaan yang dituangkan dalam kegiatan-kegiatan dengan keluaran dan hasil yang diharapkan, termasuk efisiensi dalam pencapaian hasil dari keluaran tersebut. Keluaran dan hasil tersebut dituangkan dalam target kinerja pada setiap unit kerja yang disertai dengan alokasi pendanaannya.

Adapun prinsip-prinsip dalam penerapan perencanaan dan penganggaran berbasis kinerja adalah sebagai berikut:

1. Alokasi Anggaran Berorientasi pada Kinerja (output and outcome

22

Alokasi anggaran yang disusun dalam dokumen rencana kerja dan anggaran dimaksudkan untuk memperoleh manfaat yang sebesar-besarnya dengan menggunakan sumber daya yang terbatas. Dalam hal ini, program dan kegiatan harus diarahkan untuk mencapai hasil dan keluran yang telah ditetapkan dalam renana.

2. Fleksibilitas pengelolaan anggaran untuk mencapai hasil dengan tetap menjaga prinsip akuntabilitas (let the manager manages)

Prinsip tersebut menggambarkan keleluasaan manager unit kerja dalam melaksanakan kegiatan untuk mencapai keluaran sesuai rencana. Keleluasaan tersebut meliputi penentuan cara dan tahapan suatu kegiatan untuk mencapai keluaran dan hasilnya pada saat pelaksanaan kegiatan, yang memungkinkan berbeda dengan rencana kegiatan. Cara dan tahapan kegiatan beserta alokasi anggaran pada saat perencanaan merupakan prakiraan atau asumsi yang dapat dibayangkan dalam pelaksanaan kegiatan.

3. Money Follow Function, Function Followed by Structure

Money follow function merupakan prinsip yang mengambarkan

bahwa pengalokasian anggaran untuk mendanai suatu kegiatan didasarkan pada tugas dan fungsi dari masing-masing unit kerja sesuai maksud pendiriannya (biasanya dinyatakan dalam peraturan perundangan yang berlaku).

Selanjutnya prinsip tersebut dikaitkan dengan prinsip Function

Followed by Structure, yaitu suatu prinsip yang melekatkan

tugas-fungsi unit kerja pada struktur organisasi yang ada. Tugas dan fungsi sustu orgnisasi dibagi habis dalam unit-unit kerja yang ada dalam struktur organisasi dimaksud, sehingga dapat dipastikan tidak terjadi duplikasi tugas-fungsi.

23

Penerapan prinsip yang terakhir ini (prinsip ketiga) berkaitan erat dengan kinerja yang menjadi tolok ukur efektivitas pengalokasian anggaran.

Penetapan kinerja dimaksudkan untuk mengetahui sasaran dari pelaksanaan program dan kegiatan serta kebijakan yang telah ditetapkan pemerintah pada setiap tingkatannya. Penetapan kinerja harus mempertimbangkan beberapa faktor sebagai berikut:

a) Memiliki dasar penetapan yang selanjutnya akan digunakan sebagai alat justifikasi penganggaran terkait dengan pelaksanaan prioritasi.

b) Kelanjutan setiap program.

c) Tingkat inflasi dan tingkat efisiensi.

d) Ketersediaan sumber daya dalam kegiatan, misal: dana, Sumber Daya Manusia (SDM), teknologi dsb.

e) Ketersediaan informasi yang dapat diandalkan dan konsisten atas pengkuruan pencapaian kinerja

f) Kendala yang mungkin dihadapi pada masa mendatang.

Kerangka penyusunan kinerja dimulai dari “apa yang ingin

diubah” (impact) yang memerlukan indikator “apa yang akan dicapai” (outcome) guna mewujudkan perubahan yang diinginkan.

Selanjutnya, untuk mencapai outcome diperlukan informasi tentang “apa yang dihasilkan” (output). Untuk menghasilkan output tersebut diperlukan “apa yang akan digunakan”.

24

Bagan Informasi Kinerja

Hasil pembangunan yang diperoleh dari

pencapaian outcome Apa yang ingin diubah

DAMPAK (IMPACT)

Manfaat yang diperoleh dalam jangka menengah untuk beneficieries tertentu

sebagai hasil dari output

Apa yang ingin dicapai

HASIL (OUTCOME)

Produk/barang/jasa akhir yang dihasilkan Apa yang dihasilkan (barang) atau dilayani (jasa)

KELUARAN (OUTPUT)

Proses/kegiatan menggunakan input

menghasilkan output yang diinginkan Apa yang dikerjakan

KEGIATAN

Sumberdaya yang memberikan kontribusi dalam menghasilkan output

Apa yang digunakan dalam bekerja

INPUT

Berdasarkan tingkat pelaksananya, struktur kinerja dibagi menjadi kinerja pada tingkat Kabinet dan kinerja pada tingkat Kementerian/Lembaga. Pada tingkat Kabinet/Pemerintah (tingkat perencanaan kebijakan), kinerja terdiri dari: (i) Impact (sasaran pokok); (ii) Outcome (kinerja fokus prioritas), dan (iii)

Output (kinerja kegiatan prioritas), dimana pencapaian Sasaran

Pokok Prioritas (impact) dipengaruhi oleh pencapaian kinerja fokus prioritas (outcome) yang juga dipengaruhi oleh pencapaian dari kinerja kegiatan-kegiatan prioritasnya (output). Pada tingkat Kabinet/Pemerintah, kinerja fokus prioritas (Outcome) merupakan kinerja hasil yang harus dicapai oleh satu atau beberapa K/L yang terkait dengan pencapaian kinerja prioritas. Pada tingkat Kementerian/Lembaga, kinerja terdiri dari: (i)

Impact (misi/sasaran K/L); (ii) Outcome (kinerja program); dan

(iii) Output (kinerja kegiatan). Pencapaian misi/sasaran K/L (impact) dipengaruhi oleh pencapaian kinerja program-program (outcome) yang ada di dalam K/L, dan pencapaian kinerja program (outcome) dipengaruhi oleh pencapaian dari kinerja kegiatan-kegiatannya (output).

25

Dalam penerapannya, perencanaan dan penganggaran berbasis kinerja memerlukan tiga komponen untuk masing-masing program dan jenis kegiatan, yaitu:

1. Indikator Kinerja

Indikator Kinerja merupakan alat ukur keberhasilan suatu program atau kegiatan. Selanjutnya indikator kinerja dijabarkan berdasarkan tingkat pelaksananya, yaitu:

a) Indikator Kinerja pada Tingkat Kabinet/Pemerintah (Perencanaan Kebijakan), terdiri dari:

Indikator impact / Indikator kinerja prioritas, Indikator impact pada tingkat Perencanaan Kebijakan merupakan indikator dampak (impact) yang terkait dengan pencapaian kinerja prioritas.

Indikator outcome/Indikator kinerja fokus prioritas, Indikator outcome pada tingkat Perencanaan Kebijakan merupakan indikator hasil yang terkait dengan pencapaian kinerja fokus prioritas.

Indikator output/Indikator kinerja kegiatan prioritas, Indikator output pada tingkat Perencanaan Kebijakan merupakan indikator keluaran yang terkait dengan pencapaian kinerja kegiatan prioritas dalam rangka mencapai kinerja hasil (outcome) dari fokus prioritas.

b) Indikator Kinerja pada Tingkat Kabinet/Pemerintah (Perencanaan Kebijakan), terdiri dari:

Indikator impact/Indikator kinerja K/L (misi/sasaran K/L), Indikator impact pada tingkat K/L merupakan indikator dampak (impact) yang terkait dengan pencapaian visi, misi dan sasaran strategis K/L. Indikator kinerja ini merupakan alat ukur kinerja K/L dalam melaksanakan tugas dan fungsi yang telah ditetapkan. Indikator outcome/Indikator kinerja program, Indikator

outcome pada tingkat K/L merupakan indikator hasil

26

Indikator output/Indikator kinerja kegiatan, Indikator

output pada tingkat K/L merupakan indikator keluaran

yang terkait dengan pencapaian kinerja kegiatan dalam rangka mencapai kinerja hasil (outcome) dari program. 2. Standar Biaya

Standar biaya yang digunakan merupakan standar biaya masukan pada awal tahap perencanaan dan penganggaran berbasis kinerja, dan nantinya menjadi standar biaya keluaran. Pengertian tersebut diterjemahkan berupa berupa Standar Biaya Umum (SBU) dan Standar Biaya Khusus (SBK). SBU digunakan lintas kementerian negara/lembaga dan/atau lintas wilayah, sedangkan SBK digunakan oleh Kementerian Negara/Lembaga tertentu dan/atau di wilayah tertentu.

K/L diharuskan untuk merumuskan keluaran kegiatan beserta alokasi anggarannya. Alokasi anggaran tersebut dalam proses penyusunan anggaran mendasarkan pada prakiraan cara pelaksanaanya (asumsi). Pada saat pelaksanaan kegiatan, cara pelaksanaannya dapat saja berbeda sesuai dengan kondisi yang ada, sepanjang keluaran kegiatan sebagai acuannya. Sudut pandang pemikiran tersebut sejalan dengan prinsip let the manager

manage.

Butir-butir pemikiran mengenai pengembangan standar biaya dalam rangka mendukung penerapan PBK dapat dikemukakan sebagai berikut:

a) Standar biaya merupakan alat untuk penyusunan anggaran; b) Standar biaya tidak bersifat penetapan pada suatu jumlah

tertentu tanpa ada kemungkinan perubahan (naik/turun). Perubahan jumlah/angka standar biaya dimungkinkan karena adanya perubahan parameter yang dijadikan acuan. Parameter tersebut dapat berupa angka inflasi, keadaan kondisi darurat (force majeur), atau hal lain yang ditetapkan sebagai parameter;

27

c) Standar biaya dikaitkan dengan pelayanan yang diberikan oleh K/L (Standar Pelayanan Minimal).

3. Evaluasi Kinerja

Evaluasi kinerja merupakan proses penilaian dan pengungkapan masalah implementasi kebijakan untuk memberikan umpan balik bagi peningkatan kualitas kinerja, baik dari sisi efisiensi dan efektivitas dari suatu program/kegiatan. Cara pelaksanaan evaluasi dapat dilakukan dengan cara membandingkan hasil terhadap target (dari sisi efektivitas) dan realisasi terhadap rencana pemanfaatan sumber daya (dilihat dari sisi efisiensi). Hasil evaluasi kinerja merupakan umpan balik (feed back) bagi suatu organisasi untuk memperbaiki kinerjanya.

G. PENCAPAIAN DAN PERMASALAHAN YANG

DIHADAPI SAAT INI

a) Agregat Fiscal Disciplines

Telah diperkenalkan adanya MTFF, dimana sudah terdapat upaya dalam menjaga kebersinabungan fiscal (fiscal sustanability) melalui kontrol terhadap nila rasio pajak/PDB, rasio Defisit/PDB dan rasio utang/PDB.

Penetapan alokasi pagu indikatif kepada K/L sebagai batasan penyusunan program dan kegiatan sudah dilakukan sejak 2005, serta penyatuan informasi tentang subsidi non-energi seperti Raskin, pupuk, bibit, kredit, dll ke dalam program dan anggaran K/L sudah juga dilakukan sejak 2008.

Kelemahan yang masih ada adalah belum dikaitkannya dengan Ketersediaan Anggaran (Resources Envelope) yang bersifat jangka menengah (dalam RPJMN 2005-2009), hal ini dapat terlihat antara lain:

28

a) Departemen Perhubungan dalam Renstra 2005-2009 mengajukan kebutuhan pendanaan sebesar Rp. 112 T, sedangkan realisasi ataupun kemampuan pemerintah dalam mendanai hanya sebesar Rp. 58,1 T (52% dari kebutuhan). b) Departemen Pertahanan mengajukan minimum essential force

sebesar Rp. 100 T/Tahun, sedangkan kemampuan pemerintah dalam mendanai hanya sebesar Rp. 35 T di 2009 (35% dari kebutuhan).

b) Allocative Efficiency

a) Penerapan Anggaran Terpadu (Unified Budget)

Dari segi penerapan unified budget, penyusunan dan pelaksanaan anggaran pemerintah tidak lagi memisahkan anggaran belanja rutin (current expenditures) dengan anggaran belanja pembangunan (development expenditures). Namun, penyusunan anggaran dilakukan secara terintegrasi antarprogram/antarkegiatan dan jenis belanja pada kementerian negara/lembaga beserta seluruh satuan kerja yang bertanggungjawab terhadap aset dan kewajiban yang dimilikinya. Dengan pendekatan sistem pengganggaran terpadu seperti ini, satuan kerja ditempatkan sebagai business unit yang menjadi titik sentral dari seluruh proses dari siklus anggaran (budget cycle), mulai dari tahap perencanaan dan penganggaran hingga tahap pelaksanaan dan pelaporan APBN dilaksanakan. b) Penerpan Anggaran Berbasis Kinerja

Dari segi penerapan anggaran berbasis kinerja, pemerintah telah menetapkan prioritas strategis yang dilengkapi dengan indikator dan target kinerja (untuk meningkatkan hubungan antara kinerja dan pendanaan) dalam rangka pencapaian sasaran pembangunan nasional, yang kemudian dilaksanakan dalam bentuk intervensi regulasi serta intervensi anggaran. Selain itu, telah diupayakan keterkaitan antara dokumen perencanaan (RKP, Renja K/L) dan penganggaran (RKA-KL dan DIPA) khususnya bagi kegiatan

29

prioritas dengan menjaga nomenklatur kegiatannya sehingga dapat secara langsung dimonitor dan evaluasi pelaksanaanya. Penerapan konsep allocative efficiency saat ini masih berada tahapan presentaional dimana antara kinerja dengan pendanaan masih tidak dapat ditarik sebuah hubungan, hal ini dikarenakan antara lain masih terdapat program digunakan oleh beberapa K/L tanpa pembagian kerja dan indikator yang jelas sehingga tidak dapat diukur pencapaian dan akuntabilitas kinerja programnya, masih terdapat program yang disusun berdasarkan

line-item (rincian belanja) dan bukan dalam bentuk kegiatan yang

berorientasi pada keluaran (output), sehingga kurang terlihat keterkaitan dengan hasil (outcome) yang diharapkan serta masih terdapat program yang memiliki tingkatan kinerja yang sama atau lebih rendah dibandingkan dnegan kegiatan.

Berdasarkan hal ini, tantangan kedepan adalah melakukan standardisasi kegiatan yang berorientasi pada kinerja yang secara bertahap bergerak dari tahapan Presentational menuju tahapan

Performance-Informed Budgeting dan terakhir Direct/Formula Budgeting.

c) Penerapan Prakiraan Maju

Dari segi penerapan forward estimates, telah disediakan template prakiraan maju untuk 2 tahun kedepan dalam dokumen RKP dan Renja K/L.

Namun dalam pelaksanaanya masih bersifat “on-paper”, atau belum dipergunakan sesuai dengan konsep KPJM dimana penerapanya masih tidak konsisten dilaksanakan, sedangkan berdasarkan konsep KPJM perubahan terhadap hasil prakiraan maju hanya dapat terjadi jika terdapat: (i) perubahan inflasi, (ii) parameter di luar jangkauan pemerintah untuk mengatasinya, (iii) perubahan kebijakan pemerintah.

30

c) Operational Efficiency

Telah diperkenalkan Satuan Biaya Umum (SBU) dan Satuan Biaya Khusus (SBK) yang mengakomodasi kekhasan (kebutuhan khusus) masing-masing lembaga. Satuan Biaya diupdate setiap tahun untuk mencerminkan perubahan harga (inflasi)

Kelemahan yang dihadapi adalah disatu sisi baru 40% Kementerian/Lembaga yang telah mneyusun SBK, sedangkan disisi lain SBK yang ada/telah disusun belum dapat digunakan sebagai instrumen pengukuran efisiensi dan efektivitas pelaksanaan program dan kegiatan.

H. PERMASALAHAN DESAIN PROGRAM

Berdasarkan konsep yang dianut, penerapan perencanaan dan penganggaran yang berbasis kinerja dan berjangka menengah memerlukan struktur program dan kegiatan yang berorientasi kinerja, oleh karena itu diperlukan suatu upaya untuk menata kembali struktur program dan kegiatan saat ini. Hal ini dikarenakan struktur program dan kegiatan yang ada saat ini masih belum dapat sepenuhnya digunakan sebagai alat ukur efektifitas pencapaian sasaran pembangunan, efisiensi belanja, dan akuntabilitas kinerja. Berbagai permasalahan yang berkaitan dengan struktur program dan kegiatan dalam proses perencanaan dan penganggaran antara lain sebagai berikut:

1. Program disusun dengan pendekatan input based.

Program seringkali disusun berdasarkan line-item (rincian belanja) dan bukan dalam bentuk kegiatan yang berorientasi pada keluaran (output), sehingga kurang terlihat keterkaitan dengan hasil (outcome) yang diharapkan.

31 Program/Keg

iatan Pokok RPJM

Program/

Kegiatan Sasaran Program Keluaran Kegiatan Program Peningkatan Ketahanan Pangan Pengamanan ketersediaan pangan dari produksi dalam negeri, antara lain melalui pengamanan lahan sawah di daerah irigasi, peningkatan mutu intensifikasi, serta optimalisasi dan perluasan areal pertanian Bantuan benih/ bibit kepada petani dalam mendukun g ketahanan pangan

1. Pengadaan padi non-hibrida 1,2 juta ton, jagung hibrida 300 ribu ha, kedelai 200 ribu ha, sukun 100 ribu benih, pisang 100 ribu pohon, kentang 20 ribu kg. 2. Termanfaatkannya benih

unggul bermutu untuk petani miskin

3. Teknologi perakitan varietas mendukung pengembangan benih sumber BS/FS/SS (3 paket teknologi), dan 10 model pengembangan shuttle breeding, demplot VUB dan PTT di 16 provinsi.

4. 2000 ton benih untuk pengembangan 40 ribu ha padi gogo di lahan perkebunan.

1. Jumlah pengadaan benih 2. Terealisasinya bantuan

benih kepada petani untuk meningkatkan produksi dan provitas. 3. Meningkatnya produksi hortikultura dalam mendukung ketahanan pangan. 4. Meningkatnya produksi hortikultura

5. Tersedianya bantuan benih pisang seluas 10.000 batang. 6. Tersedianya benih tanaman buah-buah. 7. Meningkatnya pengembangan tanaman hias melalui bantuan benih.

8. Terealisasinya bantuan benih kepada petani dengan baik dan lancar.

2. Program digunakan oleh beberapa Kementerian/Lembaga (K/L).

Program yang digunakan oleh beberapa K/L tanpa pembagian kerja dan indikator yang jelas sehingga tidak dapat diukur pencapaian dan akuntabilitas kinerjanya.

Nama Program Nama K/L Unit Organisasi Program Penelitian

dan Pengembangan IPTEK

BAKOSURTANAL Badan Koordinasi Survey dan Pemetaan Nasional

BAPETEN Badan Pengawas Tenaga Nuklir BPPT Badan Pengkajian dan Penerapan

Teknologi

BATAN Badan Tenaga Nulkir Nasional Kemeneg.Ristek Menteri Negara Riset dan Teknologi LIPI Lembaga Ilmu Pengetahuan Indonesia LAPAN Lembaga Penerbangan dan Antariksa

32 Nama Program Nama K/L Unit Organisasi

Nasional Program Pemulihan

Wilayah Pasca Konflik

Departemen Dalam

Negeri Ditjen Bina Pembangunan Daerah Ditjen Pemerintahan Umum Ditjen Kesatuan Bangsa dan Politik

3. Program memiliki tingkatan yang sama atau lebih rendah dibanding kegiatan.

Pendefinisian program terlalu sempit sehingga kinerja program (outcomes) sama dengan atau lebih rendah dari kinerja kegiatan (output).

Nama Program Nama Kegiatan Program Upaya

Kesehatan Masyarakat

Pelayanan Kesehatan Bagi Penduduk Miskin Kelas III Rumah Sakit

Percepatan Peningkatan Pelayanan Dokter Spesialis Berbasis Kompetensi

4. Program memiliki tingkat kinerja yang terlalu luas

Pendefinisian tingkat kinerja program terlalu luas yang tidak dalam tataran hasil (outcome) namun lebih pada tataran dampak (impact), tidak dapat dijelaskan oleh pencapaian kinerja kegiatan (output).

Nama Program Nama Kegiatan Program

Peningkatan Ketahanan Pangan

Pengendalian Organisme Pengganggu Tanaman (Opt), Penyakit Hewan, Karantina dan Peningkatan Keamanan Pangan

Perlindungan Varietas Tanaman

Mekanisasi Kegiatan Produksi Pertanian Primer Pengembangan Pembibitan Sapi/Kerbau

Penguatan Kelembagaan Perbenihan Dalam Mendukung Pertahanan Pangan

Pengembangan Perbenihan/Perbibitan Dst…

5. Program tidak terkait secara langsung dengan kegiatan-kegiatanya.

Masih ditemui adanya beberapa keluaran dari kegiatan-kegiatan yang tidak berkaitan dengan pencapaian sasaran program. Pada

33

hakekatnya, kegiatan merupakan wujud dari pelaksanaan suatu program, sehingga keluaran dari kegiatan tersebut seharusnya berkontribusi secara langsung terhadap pencapaian sasaran program.

Nama Program Nama Kegiatan

Program Peningkatan Kesejahteraan

Petani Penerapan dan pemantapan prinsip good governance, penyelesaian daerah konflik, bencana alam, daerah tertinggal, pulau terluar dan perbatasan (TP)

6. Program untuk menampung biaya pengelolaan administrasi K/L (overhead cost) masih beragam

Biaya pengelolaan administrasi (overhead cost) seringkali masih berada pada program-program yang beragam sehingga sulit untuk mengukur besaran biaya pengelolaan administrasi dari suatu K/L.

Program-program pengelolaan administrasi seharusnya berada pada satu program yang seragam.

7. Program-program generik seperti Program Peningkatan Sarana dan Prasarana Aparatur dan Program Penerapan Kepemerintahan yang Baik masih digunakan untuk menampung biaya-biaya pengelolaan administrasi dari kebijakan teknis.

Program-program yang bersifat generik yang seharusnya hanya digunakan oleh unit yang memberikan pelayanan internal pemerintah, seringkali juga digunakan oleh unit teknis yang melakukan pelayanan eksternal kepada masyarakat. Hal ini menyebabkan sulitnya mengukur efektivitas pendanaan bagi pelaksanaan program-program yang bersifat pelayanan langsung (eksternal) dikarenakan biaya pengelolaan administrasi dipisah dengan biaya untuk menghasilkan barang dan jasa.

34

I.

PENDEKATAN PENYEMPURNAAN DESAIN

PROGRAM DAN KEGIATAN K/L

(RESTRUKTURISASI PROGRAM DAN

KEGIATAN)

Berdasarkan berbagai permasalahan di atas, dibutuhkan suatu desain program yang dapat mendukung pelaksanaan koordinasi kebijakan (policy planning) agar tercapai sasaran pembangunan secara efisien dan efektif, meningkatkan akuntabilitas kinerja organisasi serta mendukung transparansi penyusunan perencanaan dan penganggaran yang terkait dengan pencapaian kinerja.

Penyempurnaan desain program dimaksudkan untuk meningkatkan keterkaitan antara seluruh pendanaan program dan kegiatan dengan kinerja program dan kegiatan, serta capaian kinerja dengan akuntabilitas organisasi.

a) Prinsip Restrukturisasi Program dan

Kegiatan

Pendekatan dasar dalam proses penyempurnaan program dan kegiatan/restrukturisasi program dan kegaitan, yaitu.

1. Prinsip Akuntabilitas Kinerja Kabinet (Perencanaan Kebijakan/Policy Planning)

Terdapat keterkaitan yang jelas antara program dan kegiatan dengan upaya pencapaian Sasaran Pembangunan Nasional sesuai dengan platform (Agenda) Kabinet/Pemerintah.

Penyusunannya akan dilakukan melalui Proses Teknokratis (dipersiapkan oleh jajaran birokrasi pemerintahan) yang kemudian disesuaikan dengan Proses Politis (menerjemahkan

35

2. Prinsip Akuntabilitas Kinerja Organisasi (Struktur Organisasi dan Struktur Anggaran)

Terdapat keterkaitan yang jelas antara Tupoksi Organisasi (Struktur Organisasi) dengan struktur program dan kegiatan (Struktur Anggaran).

Kedua prinsip ini ditujukan untuk meningkatkan keterkaitan antara pendanaan dengan akuntabilitas kinerja, baik di Tingkat Kabinet/Pemerintah (Prinsip Akuntabilitas Kinerja Kabinet) maupun di Tingkat K/L (Prinsip Akuntabilitas Kinerja Organisasi).

b) Desain Arsitektur Program

Konsep pendekatan tersebut di atas dapat disusun dalam wujud kerangka arsitektur program dan kegiatan berikut ini.

36

Kerangka Arsitektur Program dibangun dari 4 (empat) struktur utama, yaitu:

1. Struktur Organisasi

Organisasi pemerintahan terdiri dari 4 (empat) karakteristik K/L, yaitu: (i) Lembaga Tinggi Negara; (ii) Departemen; (iii) Kementerian Negara dan Kementerian Koordinator; dan (iv) Lembaga Pemerintahan Non Departemen (LPND) dan Lembaga Non-Struktural.

Secara struktural masing-masing organisasi tersebut terdiri dari pejabat Eselon 1, 2, 3, dan 4. Berkaitan dengan kegiatan restrukturisasi program, secara umum tingkat Eselon 1A akan bertanggung jawab pada pelaksanaan program dan tingkat Eselon 2 akan bertanggung jawab pada pelaksanaan kegiatan. 2. Struktur Anggaran

Berdasarkan UU Nomor 17 tahun 2003 tentang Keuangan Negara, struktur anggaran belanja negara dirinci menurut: (i) Fungsi (Sub-fungsi); (ii) Organisasi; (iii) Program; (iv) Kegiatan; dan (v) Jenis Belanja. Selain itu, dalam undang-undang tersebut juga diamanatkan adanya transparansi dan akuntabilitas keuangan negara yang diwujudkan melalui penjabaran prestasi kerja dari setiap K/L. Laporan Realisasi Anggaran masing-masing K/L selain menyajikan realisasi pendapatan dan belanja, juga menjelaskan prestasi kerja K/L.

Implikasi dari pelaksanaan UU Nomor 17 tahun 2003 dalam restrukturisasi program dan kegiatan adalah perlunya disyaratkan pengelolaan dan pelaksanaan anggaran yang berbasis kinerja.

Dalam restrukturisasi program dan kegiatan, seluruh program dan kegiatan dilengkapi dengan indikator kinerja beserta anggarannya, untuk digunakan sebagai alat ukur pencapaian

37

tujuan pembangunan yang efektif dan efisien secara teknis operasional serta dalam pengalokasian sumber dayanya.

3. Struktur Perencanaan Kebijakan (Policy Planning)

Struktur Perencanaan Kebijakan (policy planning) terdiri dari; (i) Prioritas; (ii) Fokus prioritas; dan (iii) Kegiatan prioritas.

Prioritas merupakan arah kebijakan untuk memecahkan permasalahan yang penting dan mendesak untuk segera dilaksanakan dalam kurun waktu tertentu serta memiliki dampak yang besar terhadap pencapaian sasaran pembangunan.

Sasaran pembangunan tersebut merupakan penjabaran dari visi dan misi Presiden terpilih.

Fokus prioritas8 merupakan bagian dari prioritas untuk mencapai

sasaran strategis yang dapat bersifat lintas K/L.

Kegiatan prioritas merupakan kegiatan pokok (kegiatan yang mutlak harus ada) untuk mendapatkan keluaran (output) dalam rangka mencapai hasil (outcome) dari fokus prioritas.

Pendekatan Perencanaan Kebijakan merupakan alat dalam menerjemahkan visi dan misi (platform) Presiden terpilih. Dalam restrukturisasi program dan kegiatan, perencanaan kebijakan (tingkat Kabinet) akan diterjemahkan dalam bentuk prioritas, fokus prioritas dan kegiatan prioritas yang kemudian dilaksanakan oleh masing-masing K/L.

Jika dikaitkan dengan Struktur Manajemen Kinerja, maka prioritas akan terkait dengan pencapaian sasaran pokok (impact), fokus prioritas terkait dengan pencapaian outcome dan kegiatan prioritas terkait dengan pencapaian output.

8

38

Pada tingkat K/L, prioritas dan fokus prioritas diterjemahkan melalui program dan kegiatan. Program dalam struktur policy

planning berfungsi untuk memberikan rumah bagi kegiatan

prioritas pada tingkat K/L, dalam artian setiap kegiatan prioritas selain akan mendukung pencapaian prioritas dan fokus prioritas tertentu juga sekaligus akan mendukung pencapaian sasaran program dalam K/L.

Pencapaian fokus prioritas dilaksanakan melalui kegiatan-kegiatan prioritas, dengan masing-masing kegiatan-kegiatan prioritas dalam rangka pencapaian fokus prioritas tersebut dapat berada dalam beberapa program-program yang berbeda di tingkat K/L. Dengan demikian, keberadaan fokus prioritas sekaligus berperan sebagai instrumen koordinasi antara K/L.

4. Struktur Manajemen Kinerja

Dalam restrukturisasi program dan kegiatan, pendekatan manajemen kinerja yang akan diterapkan terbagi menjadi dua bagian utama, yaitu: (i) Kinerja pada tingkat Kabinet dan (ii) Kinerja pada tingkat K/L.

Terkait dengan struktur informasi kinerja, tingkat kinerja yang akan disusun terdiri dari impact, outcome, dan output.

c) Pendekatan Penyusunan Kinerja

(1) Definisi Kinerja

Kinerja dalam Arsitektur Program merupakan struktur yang menghubungkan antara sumberdaya dengan hasil atau sasaran perencanaan, serta merupakan instrumen untuk merancang, memonitor dan melaporkan pelaksanaan anggaran.

Kerangka penyusunannya dimulai dari “apa yang ingin diubah”

(impact) yang memerlukan indikator “apa yang akan dicapai” (outcome)

39

mencapai outcome diperlukan informasi tentang “apa yang dihasilkan”

(output). Untuk menghasilkan output tersebut diperlukan “apa yang akan digunakan”.

Secara konseptual, bagan informasi kinerja dapat dilihat pada Diagram II-2.

Diagram Error! No text of specified style in document.-1 Bagan Informasi Kinerja

Hasil pembangunan yang diperoleh dari

pencapaian outcome Apa yang ingin diubah

DAMPAK (IMPACT)

Manfaat yang diperoleh dalam jangka menengah untuk beneficieries tertentu

sebagai hasil dari output

Apa yang ingin dicapai

HASIL (OUTCOME)

Produk/barang/jasa akhir yang dihasilkan Apa yang dihasilkan (barang) atau dilayani (jasa)

KELUARAN (OUTPUT)

Proses/kegiatan menggunakan input

menghasilkan output yang diinginkan Apa yang dikerjakan

KEGIATAN

Sumberdaya yang memberikan kontribusi dalam menghasilkan output

Apa yang digunakan dalam bekerja

INPUT

Dalam restrukturisasi program dan kegiatan, pendekatan manajemen kinerja yang akan diterapkan terbagi menjadi dua bagian utama, yaitu: (i) Kinerja pada tingkat Kabinet dan (ii) Kinerja pada tingkat K/L. Terkait dengan struktur informasi kinerja, tingkat kinerja yang akan disusun terdiri dari impact, outcome, dan output. Berdasarkan hal tersebut, Struktur Manajemen Kinerja akan terdiri atas:

1. Akuntabilitas pada tingkat perencanaan kebijakan (tingkat Kabinet/Pemerintah), memuat informasi kinerja yaitu: (i) Impact (sasaran pokok); (ii) Outcome (kinerja fokus prioritas), dan (iii)

40

Sasaran pokok (impact) merupakan kinerja dari prioritas, outcome fokus prioritas merupakan kinerja dari fokus prioritas dan output kegiatan prioritas merupakan kinerja dari kegiatan prioritas.

Outcome fokus prioritas merupakan kinerja hasil yang harus

dicapai oleh satu atau beberapa K/L yang terkait dengan pencapaian kinerja prioritas.

2. Akuntabilitas pada tingkat organisasi K/L, memuat informasi kinerja yaitu: (i) Impact (misi/sasaran K/L); (ii) Outcome (kinerja program); dan (iii) Output (kinerja kegiatan).

Misi/sasaran K/L merupakan kinerja yang ingin dicapai K/L,

outcome program merupakan kinerja program yang secara

akuntabilitas berkaitan dengan unit organisasi K/L setingkat Eselon 1A, dan output kegiatan merupakan kinerja kegiatan yang secara akuntabilitas berkaitan dengan unit organisasi K/L setingkat Eselon 2.

Pencapaian misi/sasaran K/L (impact) dipengaruhi oleh pencapaian kinerja program-program (outcome) yang ada di dalam K/L, dan pencapaian kinerja program (outcome) dipengaruhi oleh pencapaian dari kinerja kegiatan-kegiatannya (output).

(2) Pengukuran Kinerja

Indikator merupakan alat untuk mengukur pencapaian kinerja (impact, outcome, dan output). Pengukuran kinerja memerlukan penetapan indikator-indikator yang sesuai dan terkait dengan informasi kinerja (impact, outcome, dan output).

Dalam penyusunanannya, indikator kinerja perlu untuk mempertimbangkan kriteria sebagai berikut:

a) Relevant: indikator terkait secara logis dan langsung dengan tugas institusi, serta realisasi tujuan dan sasaran strategis institusi;

41

b) Well-defined: definisi indikator jelas dan tidak bermakna ganda sehingga mudah untuk dimengerti dan digunakan;

c) Measurable : indikator yang digunakan diukur dengan skala penilaian tertentu yang disepakati, dapat berupa pengukuran secara kuantitas, kualitas atau harga.

Indikator Kuantitas diukur dengan satuan angka dan unit Contoh Indikator Kuantitas : Jumlah penumpang internasional yang masuk melalui pelabuhan udara dan pelabuhan laut.

Indikator Kualitas menggambarkan kondisi atau keadaan tertentu yang ingin dicapai (melalui penambahan informasi tentang skala/tingkat pelayanan yang dihasilkan)

Contoh Indikator Kualitas : Proporsi kedatangan penumpang internasional yang diproses melalui imigrasi dalam waktu 30 menit.

Indikator Harga mencerminkan kelayakan biaya yang diperlukan untuk mencapai sasaran kinerja.

Contoh Indikator Harga: Biaya pemrosesan imigrasi per penumpang.

d) Appropriate: pemilihan indikator yang sesuai dengan upaya peningkatan pelayanan/kinerja

e) Reliable: indikator yang digunakan akurat dan dapat mengikuti perubahan tingkatan kinerja;

f) Verifiable: memungkinkan proses validasi dalam sistem yang digunakan untuk menghasilkan indikator;

g) Cost-effective: kegunaan indikator sebanding dengan biaya pengumpulan data.

(3) Target Indikator Kinerja

Target indikator kinerja disusun setelah indikator kinerja ditetapkan. Target indikator kinerja menunjukkan sasaran kinerja