BAB I PENDAHULUAN

1.1 Latar Belakang

Kemampuan perusahaan dalam menghasilkan laba merupakan fokus utama dalam penilaian prestasi perusahaan. Hal ini disebabkan karena laba perusahaan selain merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban juga merupakan elemen penting dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Namun, untuk menghasilkan laba, perusahaan membutuhkan pendanaan lebih dari pihak lain untuk meningkatkan kegiatan operasionalnya.

Pendanaan yang dibutuhkan perusahaan untuk kegiatan operasional perusahaan maupun investasi dapat berasal dari pendanaan internal maupun pendanaan eksternal. Apabila dana internal yang dimiliki tidak cukup, maka perusahaan harus mengupayakan dana yang berasal dari luar perusahaan. Beberapa perusahaan yang telah go public dalam upaya menambah dana kegiatan operasionalnya dapat diperoleh melalui penjualan saham kepada para investor/ pemilik modal.

investasi terhadap suatu perusahaan. Media yang digunakan perusahaan dalam menjual sahamnya adalah pasar modal (capital market).

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain dan sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli sekuritas dan kegiatan terkait lainnya (Darmadji dan Fakhruddin, 2006:1).

Pasar modal juga merupakan suatu media yang dapat dimanfaatkan untuk memobilisasi dana, baik dari dalam maupun dari luar negeri. Pasar modal mempertemukan pihak yang kelebihan dana dan pihak yang kekurangan dana untuk melakukan transaksi. Keberadaan pasar modal memperbanyak pilihan sumber dana bagi perusahaan. Sebagai media penghimpun dana, pasar modal akan menciptakan hubungan yang erat dengan investor. Hubungan ini berkaitan dengan informasi yang dibutuhkan investor dalam hal pengambilan keputusan investasi. Investor membutuhkan informasi yang akurat agar dapat mengurangi ketidakpastian yang terjadi, sehingga keputusan dapat diambil sesuai dengan tujuan yang diharapkan. Salah satu informasi yang dapat dimanfaatkan para pelaku pasar modal adalah informasi tentang stock split.

Tujuan utama pemecahan saham adalah untuk menempatkan saham pada kisaran perdagangan yang lebih diminati, sehingga diharapkan akan menarik lebih banyak pembeli (Ambarwati, 2010:103).

Stock split merupakan kebijakan para emiten (perusahaan go public) untuk meningkatkan jumlah saham beredar. Secara teoritis, dampak dari stock split adalah harga saham akan menjadi undervalued, karena jumlah lembar saham yang beredar bertambah. Emiten berharap stock split akan diikuti oleh reaksi positif dari pasar, yakni meningkatnya kembali minat beli (bid order) para investor. Naiknya bid order diharapkan akan membuat harga saham emiten yang tadinya under valued akan meningkat kembali beberapa hari setelah pengumuman stock split (Halim, 2015:141).

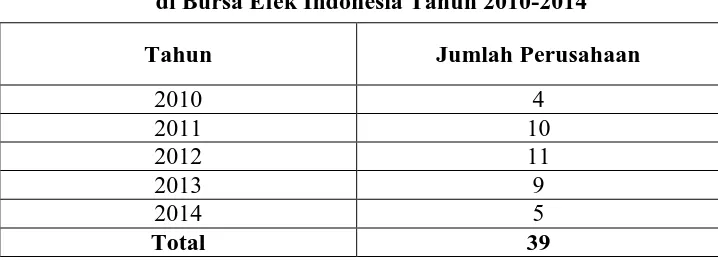

Tabel 1.1

Jumlah Perusahaan yang Melakukan Stock Split di Bursa Efek Indonesia Tahun 2010-2014

Pada umumnya perusahaan melakukan kegiatan stock split dikarenakan harga saham yang terlalu tinggi sehingga mengakibatkan saham tersebut tidak likuid. Apabila saham tidak likuid, maka saham tersebut akan menyebabkan transaksi perdagangan atas saham semakin sedikit. Perdagangan saham yang sedikit menyebabkan profitabilitas atau kemampuan menghasilkan laba dari per lembar saham semakin sedikit.

Menurut Tandelilin (2010) dalam Rusliati (2010) likuiditas saham adalah tingkat keaktifan dari sebuah saham untuk dapat diperjualbelikan. Likuiditas saham merupakan salah satu indikator untuk melihat pasar bereaksi terhadap suatu pengumuman. Likuiditas saham dapat dicerminkan melalui Trading Volume Activity (TVA). Volume perdagangan saham merupakan salah satu parameter aktivitas jual beli saham di bursa.

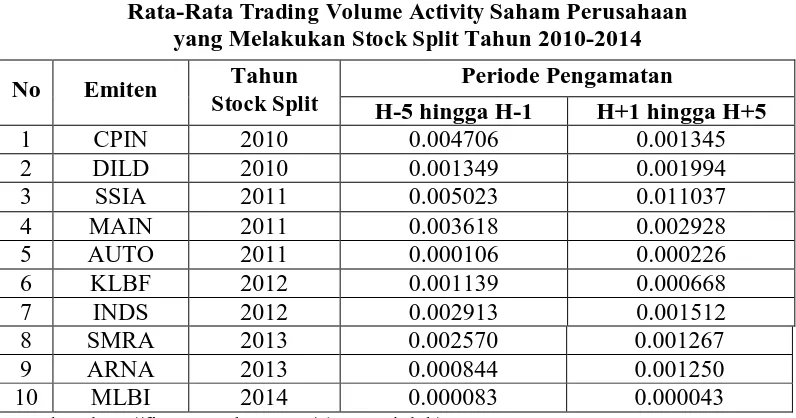

Tabel 1.2

Rata-Rata Trading Volume Activity Saham Perusahaan yang Melakukan Stock Split Tahun 2010-2014 No Emiten Tahun

hingga 2014. Likuiditas saham yang diproksikan ke dalam volume perdagangan saham mengalami peningkatan dan penurunan selama periode penelitian. Perusahaan yang mengalami peningkatan Trading Volume Activity meliputi Intiland Development Tbk (DILD), Surya Semesta Internusa Tbk (SSIA), Astra Otopart Tbk (AUTO), dan Arwana Citra Mulia Tbk (ARNA). Sedangkan Charoen Pokphan Indonesia Tbk (CPIN), Malindo Feedmill Tbk (MAIN), Kalbe Farma Tbk (KLBF), Indospring Tbk (INDS), Summarecon Agung (SMRA), dan Multi Bintang Indonesia (MLBI) mengalami penurunan Trading Volume Activity. Peningkatan dan penurutan tingkat Trading Volume Activity sebagai proksi likuiditas saham di atas bertentangan dengan teori yang menyatakan bahwa peristiwa stock split dilakukan agar saham berada pada kisaran harga yang lebih diminati investor.

Penelitian terdahulu dilakukan oleh Ni Luh dkk. (2014) meneliti tentang analisis pengaruh pemecahan saham (stock split) terhadap tingkat keuntungan (return) saham dan likuiditas saham (studi pada perusahaan yang go public di bursa efek indonesia periode 2008-2013). Hasil dari penelitian ini menunjukan bahwa peristiwa pemecahan saham menyebabkan adanya perbedaan volume perdagangan saham sebelum dan sesudah pemecahan saham yang dilakukan oleh perusahaan yang go public di Bursa Efek Indonesia pada periode 2008-2013.

dilakukannya. Berikut adalah data rata-rata capital gain yang menunjukkan perkembangan return saham yang diperoleh perusahaan pada saat sebelum dan setelah melakukan peristiwa stock split.

Tabel 1.3

Rata-rata Capital Gain Perusahaan yang Melakukan Stock Split Tahun 2010 hingga 2014

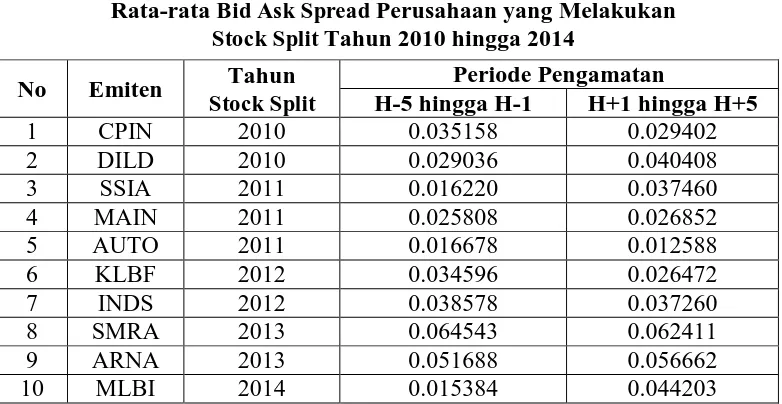

Tabel 1.4

Rata-rata Bid Ask Spread Perusahaan yang Melakukan Stock Split Tahun 2010 hingga 2014

No Emiten Tahun

Tabel-tabel diatas menunjukkan peningkatan dan penurunan Trading Volume Activity, Capital Gain, dan Bid Ask Spread perusahaan yang terdaftar di Bursa Efek Indonesia dari tahun 2010 hingga 2014. Pada tabel-tabel di atas tampak bahwa TVA, capital gain, dan bid ask spread perusahaan yang melakukan stock split bertentangan dengan teori motivasi stock split yakni Trading Range Theory. Berdasarkan fenomena di atas, maka peneliti melakukan penelitian dengan judul “Analisis Perbedaan Likuiditas Saham, Return Saham, dan Bid Ask Spread Sebelum dan Setelah Stock Split pada Perusahaan yang Terdaftar

di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

Perumusan masalah pada penelitian ini adalah sebagai berikut:

1. Apakah terdapat perbedaan likuiditas saham sebelum dan setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah terdapat perbedaan return saham sebelum dan setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia?

3. Apakah terdapat perbedaan bid ask spread sebelum dan setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

2. Untuk mengetahui dan menganalisis perbedaan return saham sebelum dan setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia. 3. Untuk mengetahui dan menganalisis perbedaan bid ask spread sebelum dan

setelah stock split pada perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah sebagai berikut: 1. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan khususnya mengenai stock split dan perbedaannya terhadap likuiditas saham, return saham, dan bid ask spread.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat digunakan sebagai bahan dan masukan dalam melakukan kebijakan perusahaan khususnya stock split.

3. Bagi Investor dan Calon Investor

Penelitian ini diharapkan dapat digunakan sebagai salah satu pertimbangan dalam pengambilan keputusan investasi yang berdasarkan stock split.

4. Bagi Peneliti Lainnya