Pengantar Teori

Produksi (1)

Dalam bisnis, isu-isu pendapatan yang dihasilkan dari penjualan produk pada harga yang ditawarkan dan biaya yang dikeluarkan serta laba yang mungkin diperoleh merupakan isu sentral. Dalam konteks produksi, bagaimana melakukannya aktivitas produksi akan berdampak pada pencapaian pendapatan yang maksimal pada biaya yang relatif minimum dan berdampak pada laba yang maksimal, melalui pengelolaan fungsi produksi sedemikian rupa. Sehingga isu-isu seperti pendapatan, penjualan produk yang diproduksi pada harga yang ditawarkan dan biaya yang dikeluarkan serta laba, pada dasarnya terkait erat dengan ranah produksi. Tulisan ini selanjutnya menjabarkan apa yang menjadi fokus teori produksi dalam rangka memberi kontribusi terhadap obyektif- pendapatan, biaya dan laba.

Kata kunci: pendapatan, harga jual, elastisitas permintaan, total biaya (total cost), total biaya tetap (total fixed cost), total biaya variabel (total variable cost), teori produksi, manajemen produksi, laba, cost, volume, profit, BEP, produksi marjinal (marginal production), pendapatan marjinal (marginal revenue), biaya marjinal (marginal cost), laba marjinal.

1. Pendapatan, Biaya dan Laba 1.1. Pendapatan

Dalam akuntansi, pendapatan merupakan unsur dalam laporan keuangan yang menjelaskan jumlah pendapatan yang diperoleh perusahaan dalam suatu periode akutansi. Sumber pendapatan perusahaan dapat berasal dari penjualan produk yang diproduksi perusahaan, imbalan yang diterima atas penggunaan aktiva yang dimiliki perusahaan oleh pihak lain dan penjualan aktiva di luar barang dagang.

Kegiatan penjualan yang dilakukan oleh perusahaan bertujuan untuk menjual

produk yang diproduksi perusahaan pada

harga perunit hingga mencapai volume

penjualan tertentu. Pendapatan atau

Revenue (R) dari penjualan dijelaskan

sebagai berikut:

R = P x Q (1)

Dimana:

P adalah Price atau harga perunit produk yang ditawarkan

Q adalah quantity, yaitu total jumlah unit produk yang dijual.

1.1.1. Pengaruh Harga Terhadap Permintaan dan Pendapatan Selain fitur produk, masyarakat juga mempertimbangkan harga ketika membeli Julius Marlissa

Email:[email protected]

Program Pascasarjana

produk. Sehingga menjadi sangat penting untuk mengetahui sejauh mana respon permintaan jika terjadi perubahan pada harga produk.

Besaran pengaruh perubahan harga terhadap perubahan permintaan disebut sebagai elastisitas permintaan (simbol Ed

atau Elasticity of Demand). Pengaruh perubahan harga terhadap perubahan permintaan dapat dijelaskan sebagai berikut:

Ed= (2)

Dimana:

Qn adalah Quantity atau jumlah

permintaan ke n dari produk yang dijual pada saat harga penawaran Pn Qn-1 adalah Quantity atau jumlah

permintaan sebelum n dari produk yang dijual pada saat harga penawaran sebelum Pn

Pn adalah harga penawaran ke n pada

saat Qn

Pn-1 adalah harga penawaran produk

sebelum Pn, pada saat Qn-1.

Dalam ekonomi berlaku bahwa semakin tinggi harga sebuah produk maka akan semakin menurun permintaanya. Misal, pada saat harga perunit sebuah

produk Rp. 4000 maka total jumlah yang dibeli masyarakat sebanyak 10.000 pcs. Perusahaan kemudian memutuskan untuk menurunkan harga produknya menjadi Rp. 3000 dengan total jumlah yang dibeli masyarakat mencapai 15.000 pcs. Dengan menggunakan persamaan (2) maka kita menemukan nilai koefisien elastisitas permintaan sebesar -2.

Nilai negatif pada koefisien menunjukan harga dan jumlah permintaan produk mengalami perubahan yang berkebalikan: penurunan harga akan menaikan permintaan dan kenaikan harga akan menurunkan permintaan. Besaran nilai koefisien -2 berarti bahwa penurunan harga sebesar 1% akan meningkatkan jumlah permintaan sebesar 2%.

Selanjutnya, misal perusahaan menawarkan produk pada harga Rp.3.000, total jumlah permintaan masyarakat mencapai 15.000 pcs. Perusahaan kemudian memutuskan untuk menaikan harganya menjadi Rp. 4.000, pada saat itu total jumlah permintaan menjadi 10.000 pcs. Dengan menggunakan persamaan (2) kita menemukan koefisien elastisitas permintaan sebesar -1. Kondisi ini menunjukan bahwa kenaikan harga sebesar 1% akan berdampak pada menurunnya permintaan sebesar 1%. Qn–Qn-1

Qn-1 Pn–Pn-1

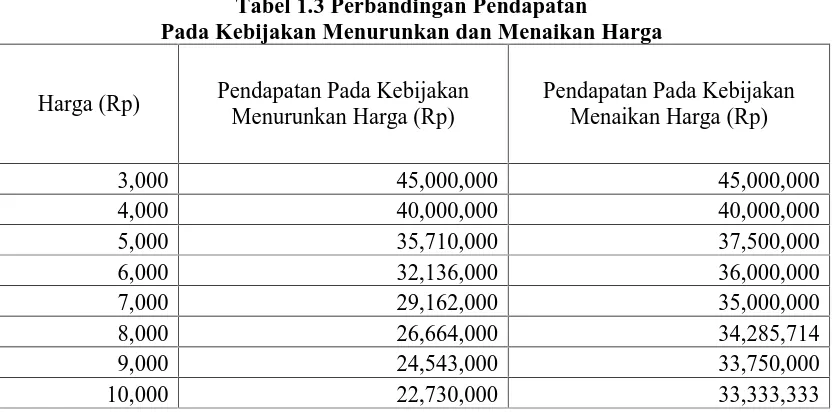

Bagaimana dampak penurunan harga dan kenaikan harga terhadap pendapatan dari penjualan produk? Simak kembali persamaan (1) dan (2), selanjutnya perhatikan tabel 1.1, tabel 1.2 dan Tabel 1.3.

Tabel 1.1 menjelaskan hubungan antara kebijakan penurunan harga terhadap perubahan permintaan masyarakat, yang dihitung berdasarkan persamaan (2) sebelumnya. Kebijakan penurunan harga, sebagaimana hukum ekonomi, akan cenderung meningkatkan permintaan. Sementara kenaikan harga seperti pada tabel 1.2 cenderung menurunkan permintaan.

Bagaimana dampak kebijakan menurunkan atau menaikan harga terhadap pendapatan dijelaskan oleh tabel 1.3. Walaupun kebijakan menurunkan harga cenderung untuk menaikan permintaan, namun total pendapatan yang dihasilkan tidaklah serta merta menjadi lebih baik ketimbang kebijakan menaikan harga.

Dalam bisnis,, kebijakan yang diambil oleh perusahaan pada dasarnya bertujuan untuk meningkatkan kemampuan kompetitifnya. Demikian pula kebijakan menaikan atau menurunkan harga.

Pada pasar yang sangat responsif terhadap perubahan harga, maka penurunan harga yang sedikit saja akan memberi dampak besar terhadap peningkatan penjualan dan pendapatan. Namun, apakah perusahaan memutuskan untuk mengambil kebijakan menaikan atau menurunkan harga, perusahaan perlu secara komprehensif meninjau pilihan ini dari beberapa aspek:

Dari aspek pasar, perlu ditinjau seberapa responsif harga sebuah produk mempengaruhi permintaanya. Beberapa faktor dari aspek pasar perlu dipertimbangkan, misalnya, adanya potensi produk pengganti lainnya dan besarnya konsumsi masyarakat atas produk tersebut.

Tabel 1.1 Kebijakan Menurunkan Harga Harga (Rp) Penurunan

Harga

Kenaikan Permintaan

Jumlah Penjualan

(Unit)

Total Pendapatan (Rp)

10,000 2,273 22,730,000

9,000 -10.0% 20.0% 2,727 24,543,000

8,000 -11.1% 22.2% 3,333 26,664,000

7,000 -12.5% 25.0% 4,166 29,162,000

6,000 -14.3% 28.6% 5,356 32,136,000

5,000 -16.7% 33.3% 7,142 35,710,000

4,000 -20.0% 40.0% 10,000 40,000,000

3,000 -25.0% 50.0% 15,000 45,000,000

Sumberdata: diolah dari Sukirno, 2010

Tabel 1.2 Kebijakan Menaikan Harga Harga (Rp) Kenaikan

Harga

Penurunan Permintaan

Jumlah Penjualan

(Unit)

Total Pendapatan (Rp)

3,000 15,000 45,000,000

4,000 33% -33% 10,000 40,000,000

5,000 25% -25% 7,500 37,500,000

6,000 20% -20% 6,000 36,000,000

7,000 17% -17% 5,000 35,000,000

8,000 14% -14% 4,286 34,285,714

9,000 13% -13% 3,750 33,750,000

10,000 11% -11% 3,333 33,333,333

Sumberdata: diolah dari Sukirno, 2010

Tabel 1.3 Perbandingan Pendapatan

Pada Kebijakan Menurunkan dan Menaikan Harga

Harga (Rp) Pendapatan Pada Kebijakan Menurunkan Harga (Rp)

Pendapatan Pada Kebijakan Menaikan Harga (Rp)

3,000 45,000,000 45,000,000

4,000 40,000,000 40,000,000

5,000 35,710,000 37,500,000

6,000 32,136,000 36,000,000

7,000 29,162,000 35,000,000

8,000 26,664,000 34,285,714

9,000 24,543,000 33,750,000

10,000 22,730,000 33,333,333

1.2. Biaya

Untuk menghasilkan produk yang dapat dijual menghasilkan pendapatan, perusahaan bisnis menjalankan fungsi produksi. Dalam fungsi ini dikelola beragam sumberdaya dalam aktivitasnya. Aktivitas dari sumberdaya yang digunakan untuk mendapatkan nilai dari raw material barang atau jasa guna menghasilkan produk yang dapat dijual menghasilkan pendapatan akan berdampak pada munculnya biaya.

Kebijakan menaikan atau menurunkan harga merupakan salah satu cara untuk meningkatkan kemampuan kompetitif perusahaan. Namun perusahaan perlu secara komprehensif meninjau pilihan kebijakan menurunkan atau menaikan harga, salah satunya, terkait dengan bahasan teori produksi ini, dari aspek biaya yang dikeluarkannya dalam penyelenggaraan aktivitas bisnisnya.

Berdasarkan perilakunya, biaya total (Total Cost, atau TC) yang dikeluarkan perusahaan dapat digolongkan ke dalam total biaya variabel (Total Variable Cost, atau TVC) dan total biaya tetap (Total Fixed Cost, atau TFC). Konsep biaya ini secara ringkas dapat dijelaskan dengan persamaan berikut:

TC = TFC + TVC (3)

Dimana:

TFC atau Total Fixed Cost adalah total biaya tetap.

TVC atau Total Variable Cost adalah total biaya variabel.

1.2.1. Biaya Tetap

Total biaya tetap atau Total Fixed Cost (TFC), adalah jenis biaya yang tidak mengalami perubahan kendatipun terjadi perubahan pada sumberdaya dan aktivitas yang secara langsung mempengaruhi terjadinya perubahan-perubahan pada volume produksi. Namun walaupun biaya tetap disepakati sebagai jenis biaya yang tidak mengalami perubahan, namun karakteristik biaya tetap ini hanya relevan dalam rentang periode perencanaan tertentu.

Penting bagi perusahaan untuk menyusun perencanaan anggaran dalam satu periode aktivitas bisnisnya. Dalam periode perencanaan tersebut direncanakan biaya mana saja yang relevan menjadi biaya tetap.

perubahan-perubahan pada volume produksi. Dalam prakteknya, biaya tetap ini dapat merujuk pada jenis-jenis beban (expenses).

1.2.2. Biaya Variabel

Kegiatan produksi merupakan serangkaian aktivitas untuk mengubah atau mendapatkan manfaat dari raw material barang atau jasa menjadi produk yang menghasilkan pendapatan. Dalam mengubah input menjadi output ini, sumberdaya yang diperlukan ditempatkan ke dalam berbagai aktivitas produksi.

Aktivitas dan sumberdaya yang secara langsung terkait dengan pengubahan untuk mendapatkan manfaat dari raw material barang atau jasa menjadi produk yang dapat dijual dan menghasilkan pendapatan bagi perusahaan, dan secara langsung terkait dengan terjadinya perubahan-perubahan pada volume produksi merupakan cost driver. TVC atau Total Variable Cost adalah biaya variabel. Biaya ini secara langsung terkait dengan aktivitas dan sumberdaya yang menjadi cost driver.

1.3. Laba

Kegiatan penjualan produk pada berbagai harga penawaran yang dilakukan

perusahaan bertujuan untuk menjual

produk yang diproduksi perusahaan

hingga mencapai volume penjualan

tertentu, sehingga menghasilkan

pendapatan yang melebihi atau

sekurang-kurangnya mampu menutupi biaya.

Dengan demikian, laba (L) perusahaan dipengaruhi oleh pendapatan dan biaya. Konsep laba ini secara ringkas dapat dijelaskan dalam persamaan berikut: L = R–(TFC + TVC) (4) Dimana:

R atau Revenue adalah pendapatan dari penjualan, seperti yang dijelaskan

pada persamaan (1).

TFC atau Total Fixed Cost adalah total biaya tetap; TVC atau Total

Variable Cost adalah total biaya

variabel. Keduanya seperti yang

dijelaskan pada persamaan (3)

Jika biaya lebih besar dari

pendapatan, maka terjadi selisih negatif

atau perusahaan merugi. Semakin berhasil

perusahaan mengelola strategi penjualan

dan biayanya maka akan semakin besar

kemungkinan pendapatan perusahaan

yang diperoleh dari penjualan produknya

melebihi total biaya yang dikeluarkannya,

dan dalam hal ini dapat dikatakan

perusahaan mendapatkan selisih positif

Dalam perspektif Cost-Volume-Profit (CVP) perusahaan perlu merencanakan pendapatan dari penjualan produk yang diproduksinya pada harga yang ditawarkan dan mengelola biaya, agar pendapatan yang dihasilkannya tersebut melebihi atau sekurang-kurangnya mampu menutupi total biaya yang dikeluarkannya. Kondisi ini dapat digambarkan sebagai berikut:

R = TFC + TVC (5)

R > TFC + TVC (6)

R < TFC + TVC (7)

Dimana:

R adalah Revenue atau pendapatan dari penjualan produk pada harga perunit yang ditawarkan, seperti yang dijelaskan pada persamaan (1).

Kondisi pada persamaan (5) disebut impas atau BEP.

Kondisi pada persamaan (6) disebut mendapat laba.

Kondisi pada persamaan (7) disebut merugi.

TFC adalah Total Fixed Cost atau total biaya tetap; TVC adalah Total Variable Cost atau total biaya variabel, sebagaimana yang dijelaskan pada persamaan (3).

Pendapatan yang berasal dari penjualan produk telah dijelaskan oleh persaman (1). Berdasarkan pemahaman tersebut, maka kondisi pada persamaan (5) dan (6) dapat dijelaskan menjadi P x Q ≥FC + VC.

Kondisi Q ≥ (FC +VC) ÷ P, memberi penjelasan jumlah unit produk yang dapat diproduksi pada biaya yang dikeluarkan menurut harga jual perunit produk, sedemikian rupa, sehingga penjualan produk yang diproduksi pada harga yang ditawarkan menghasilkan pendapatan yang mampu melebihi atau sekurang-kurangnya dapat menutupi biaya yang dikeluarkan. Kondisi P≥ (FC +VC) ÷ Q, memberi penjelasan harga jual perunit produk yang perlu dicapai dengan jumlah produksi tertentu dari produk pada biaya yang dikeluarkan, sedemikian rupa sehingga penjualan produk yang diproduksi tersebut pada harga yang ditawarkan menghasilkan pendapatan yang mampu melebihi atau sekurang-kurangnya dapat menutupi biaya yang dikeluarkan.

Pada kondisi terjadi kenaikan biaya: Jika perusahaan tidak dapat

meningkatkan jumlah penjualan atau jumlah produksi, maka perusahaan perlu menaikan harga jual produknya.

Jika perusahaan tidak dapat menaikan harga jual perunit namun dapat meningkatkan jumlah penjualannya, maka perusahaan perlu merencanakan peningkatan jumlah produksinya pada biaya yang dikeluarkan untuk meningkatkan jumlah penjualan produknya.

Perusahaan mengalami kondisi tidak kompetitif, misalnya terjadi kondisi secara bersamaan dimana terjadi kenaikan biaya, sementara penjualan produk pada harga yang ditawarkan tidak dapat ditingkatkan:

Perusahaan perlu melakukan tindakan yang berdampak pada peningkatan produktivitas (misalnya melalui quality-productivity improvement) sehingga terjadi penurunan relatif pada biaya-biaya yang selanjutnya memberi peluang bagi perusahaan untuk dapat meningkatkan daya saingnya dengan menurunkan harga dan sekaligus meningkatkan

jumlah produksi untuk meningkatkan jumlah penjualan produknya.

Sebuah fungsi produksi adalah sekumpulan sumberdaya yang fungsikan kedalam berbagai aktivitas produksi. Area produksi memberi perhatian pada pendapatan, biaya dan laba melalui pengelolaan fungsi produksi sedemikian rupa.

Sumberdaya dalam beragam aktivitas pada fungsi produksi merupakan cost driver dan penentu kapabilitas proses produksi. Pengelolaan sedemikian rupa atas sumberdaya dalam beragam aktivitasnya di fungsi produksi akan berdampak pada pencapaian produktivitas.

Kondisi ideal yang diharapkan adalah pencapaian tingkat produktivitas terbaik yang sekaligus berdampak pada tercapainya pendapatan maksimal pada biaya yang relatif minimum, sehingga pada gilirannya akan berdampak pada laba. Sehingga isu-isu pendapatan, penjualan produk yang diproduksi pada harga yang ditawarkan dan biaya yang dikeluarkan serta laba, pada dasarnya terkait erat dengan ranah produksi. Ini merupakan area dimana ranah produksi

penyelenggaraan aktivitas bisnis perusahaan.

2. Fungsi Produksi

Aktivitas produksi dilatar belakangi oleh adanya permintaan pasar. Tentang apa yang harus di produksi maka fungsi marketing yang perlu mengidentifikasi potensi pasar. Namun selanjutnya, bagaimana melakukan produksi dijabarkan dalam sejumlah kegiatan produksi dalam fungsi produksi. Ini merupakan ranah produksi yang mengelola fungsi produksi.

Kegiatan produksi merupakan serangkaian aktivitas untuk mengubah input menjadi output produk. Dalam mengubah input menjadi output, sumberdaya yang diperlukan ditempatkan ke dalam berbagai aktivitas produksi.

Fungsi produksi, dengan demikian, merupakan sekumpulan sumberdaya atau faktor produksi seperti tanah, modal, tenaga kerja, bahan baku barang atau jasa dan teknologi, yang digunakan dan ditempatkan secara tepat kedalam berbagai aktivitas, sehingga membangun kapabilitas fungsi produksi untuk melakukan pengubahan input menjadi output produk. Secara ringkas, hubungan antara faktor atau sumberdaya produksi dengan output yang dihasilkannya dapat djelaskan Q = f (K,L,R,T). Dimana Q

adalah kuantitas output yang dihasilkan oleh fungsi produksi; K adalah modal, L tenaga kerja, R adalah bahan baku dan T adalah teknologi.

Dalam fungsi produksi, peningkatan output produk selama satu masa perencanaan dapat dilakukan melalui penambahan jumlah sumberdaya. Namun, disisi lain, jumlah output produk dapat juga ditingkatkan pada jumlah sumberdaya yang sama melalui upaya-upaya peningkatan produktivitas.

Dengan demikian pengelolaan secara tepat berbagai sumberdaya dan aktivitas untuk menghasilkan produk dalam fungsi produksi dalam rangka memenuhi permintaan masyarakat akan dapat menjadi penentu pencapaian produktivitas.

rangka mendukung peningkatan volume penjualan produknya

Sehingga dalam konteks isu-isu pendapatan, biaya dan laba yang menjadi isu sentral pengelolaan perusahaan, area produksi memberi perhatian dan kontribusinya melalui upaya-upaya peningkatan produktivitas fungsi produksi. Ini selanjutnya merupakan sasaran kinerja dalam pengelolaan fungsi produksi.

3. Manajemen Produksi

Dalam era modern saat ini, penyediaan beragam barang dan jasa yang menjadi kebutuhan masyarakat, perannya telah diambil alih oleh perusahaan bisnis. Ini berarti bahwa perusahaan bisnis selain menjalankan peran sebagai fungsi marketing, salah satunya juga menjalankan peran sebagai fungsi produksi bagi masyarakat.

Walaupun sering terkait dengan banyak aspek, namun secara ringkas, operasionalisasi dari manajemen dalam perusahaan bisnis adalah segala bentuk tindakan perencanaan, pengorganisasian, pengarahan, dan pengendalian. Manajemen produksi dengan demikian adalah sebuah proses perencanaan, pengorganisasian, pengarahan dan pengendalian aktivitas dan sumberdaya dalam fungsi produksi.

Sebagai bentuk proses, maka fokus perhatian dari perencanaan, pengorganisasian, pengarahan, dan pengendalian dalam manajemen produksi adalah pengambilan keputusan tentang penempatan sumberdaya yang tepat kedalam beragam aktivitas yang tepat. Hasil dari keputusan ini seharusnya adalah komposisi dalam tatacara terkendali menurut aturan dan etika dari berbagai sumberdaya dan aktivitas dalam fungsi produksi yang berdampak pada terbangunnya kapabilitas yang sesuai, sehingga dapat memberi nilai tambah secara langsung terhadap produk maupun memberi kontribusi nyata terhadap obyektif-obyektif perusahaan yang menjadi kewenangan area produksi untuk mencapainya.

terhadap obyektif-obyektif pendapatan, biaya dan laba maupun obyektif lainnya, seperti kepuasan pelanggan dan lain-lain. 4. Teori Produksi Secara Umum

Bagaimana melakukan produksi agar dapat memberi kontribusi terhadap pencapaian obyektif-obyektif pendapatan, biaya dan laba dilakukan dengan mengelola fungsi produksi sedemikian rupa, sehingga penempatan dan komposisi faktor atau sumberdaya produksi dilakukan secara tepat dan berdampak pada peningkatan produktivitas fungsi produksi. Untuk menjelaskan teori produksi dan peran manajemen produksi, diilustrasikan contoh berikut ini.

Diilustrasikan sebuah perusahaan sedang melakukan produksi. Sumberdaya yang digunakan adalah bangunan pabrik dan tenaga kerja. Bangunan pabrik direncanakan tidak mengalami perubahan dalam periode tertentu, sehingga biaya-biaya yang timbul darinya merupakan jenis biaya tetap sebesar 1000 dalam nilai uang. Dalam ilustrasi ini tidak dijelaskan biaya tetap lainnya. Namun dalam prakteknya perusahaan bisa mengkelompokan semua beban dalam laporan keuangan sebagai biaya tetap lainnya.

Tenaga kerja, dalam ilustrasi ini, merupakan faktor atau sumberdaya

Tabel 4.1 Sumberdaya Produksi, Produksi Total & Marjinal dan Produktivitas

10 1,325 -115 133

Sumberdata: diolah dari Sukirno, 2010.

Tabel 4.2. Biaya, Pendapatan dan Laba Tenaga

1 1,000 100 1,100 7,500 7,500 6,400 6,400

2 1,000 200 1,200 20,000 12,500 18,800 12,400

3 1,000 300 1,300 40,500 20,500 39,200 20,400

4 1,000 400 1,400 54,000 13,500 52,600 13,400

5 1,000 500 1,500 64,500 10,500 63,000 10,400

6 1,000 600 1,600 72,000 7,500 70,400 7,400

7 1,000 700 1,700 75,250 3,250 73,550 3,150

8 1,000 800 1,800 76,000 750 74,200 650

9 1,000 900 1,900 72,000 -4,000 70,100 -4,100

10 1,000 1,000 2,000 66,250 -5,750 64,250 -5,850

Grafik 4.1. Produksi Total, Marjinal dan Produktivitas

Sumberdata:diolah dari Sukirno, 2010.

150 400

810

1,080

1,290

1,440 1,505 1,520 1,440

1,325

150 200 270 270

258 240 215 190

160 133

4.1. Produksi Marjinal

Untuk meningkatkan penjualannya, perusahaan memutuskan meningkatkan produksi totalnya. Ini menghendaki perusahaan meningkatkan kapasitas produksinya, sehingga perlu melakukan penambahan atau perubahan pada komposisi faktor atau sumberdaya produksi. Produksi marjinal adalah besarnya perubahan produksi total atau perubahan total ouput yang terjadi ketika terjadi pertambahan atau perubahan komposisi faktor atau sumberdaya produksi yang secara langsung terkait dengan pencapaian produksi total atau output. Produksi marjinal (Marginal Production atau MP) dapat dijelaskan dalam persamaan berikut:

=

Dimana:

δ TP atau Total Production, yaitu produksi total adalah perubahan produksi total yang terjadi ketika terjadi pertambahan atau perubahan komposisi sumberdaya atau faktor produksi lain yang secara langsung terkait dengan produksi total atau output.δ TP = produksi total pada saat sumber daya ke n dikurangi produksi total pada saat sumberdaya ke n-1 atau δ PT = PTLn–PTLn-1.

δ L adalah perubahan komposisi sumberdaya atau faktor produksi yang digunakan dalam rangka mengubah produksi total atau output. δ L = sumber daya ke n yang digunakan dikurangi sumberdaya ke n-1 atau δ L= Ln–Ln-1.

Ilustrasi pada tabel 4.1 dan grafik 4.1 menjelaskan pemahaman pada persamaan (8). Pada penggunaan 1 orang tenaga kerja, produksi total atau output yang dihasilkan adalah 150. Pertambahan atau perubahan komposisi dengan menambah 1 orang tenaga kerja lagi, sehingga tenaga kerja total yang digunakan menjadi 2 orang, mengubah produksi total atau output menjadi 400. Ketika dilakukan penambahan tenaga kerja 1 orang lagi, sehingga tenaga kerja total yang digunakan 3 orang, maka produksi total yang dicapai menjadi 810. Demikian seterusnya.

mengubah komposisi tenaga kerja dari 1 orang menjadi 2 orang adalah 200; dan ketika tenaga kerja ditambah 1 orang lagi menjadi 3 orang, maka produksi marjinal menjadi 270, demikian seterusnya.

Pertambahan tenaga kerja dari 1 orang hingga menjadi 8 orang, terjadi peningkatan produksi total, namun terjadi penurunan produksi marjinal. Dan pada pertambahan atau komposisi tenaga kerja 9 sampai 10 terjadi penurunan produksi total atau output dan penurunan produksi marjinal. Produksi marjinal tertinggi dicapai pada saat komposisi tenaga kerja 3 orang, pada saat itu produktivitas yang dicapai juga merupakan tingkat produktivitas tertinggi.

Sehingga walaupun pertambahan atau perubahan komposisi tenaga kerja berdampak pada meningkatnya produksi total atau output, namun tidaklah serta merta memberi peningkatan terhadap produksi marjinal dan belum tentu juga bahwa perubahan-perubahan tersebut memberi pencapaian tingkat produktivitas terbaik. Hingga sampai pada satu tahap, pertambahan atau perubahan komposisi sumberdaya atau faktor produksi justru akan mengakibatkan menurunnya produksi total. Kondisi ini disebut sebagai hukum hasil lebih yang semakin berkurang.

Apabila faktor atau sumberdaya produksi yang terkait langsung dengan produksi total atau output terus menerus ditambah, maka pada tahap pertama akan terjadi peningkatan produksi total atau output, namun tidak serta merta diiringi dengan pertambahan produksi marjinal yang sebanding; hingga pada tahap selanjutnya, terjadi dimana produksi total atau output yang dihasilkannya, berikut produksi marjinal yang dicapainya akan semakin menurun atau berkurang. Komposisi faktor produksi dalam fungsi produksi tidaklah selalu merupakan kompisisi yang tepat. Sehingga selalu terjadi hukum hasil lebih yang semakin berkurang. Dalam konteks ini, diperlukan peran manajemen produksi bersama dengan peran lainnya untuk memutuskan penempatan sumberdaya kedalam beragam aktivitas dalam fungsi produksi secara tepat, sehingga diharapkan dapat mendorong peningkatan produktivitas fungsi produksi tersebut, yang pada gilirannya meningkatkan kemampuan kompetitif perusahaan.

4.2. Pendapatan Marjinal

output. Dan jika semua produk yang diproduksi perusahaan dapat dijual, maka kesempatan perusahaan mendapat pendapatan dari penjualan produk adalah sebesar produksi totalnya pada harga jual perunit produk tersebut. Perubahan-perubahan komposisi faktor atau sumberdaya produksi yang berdampak pada perubahan produksi total, dengan demikian akan berdampak pula pada terjadinya perubahan-perubahan pada pendapatan dari penjualan produk tersebut.

Konsep pendapatan marjinal ini sama seperti konsep produksi marjinal. Pendapatan marjinal (MR atau Marginal Revenue) adalah besarnya pendapatan yang diperoleh pada saat terjadi perubahan pada komposisi sumberdaya yang mendorong terjadinya perubahan produksi total pada harga jual perunitnya. Pemahaman ini sama dengan produksi marjinal dikali harga jual perunitnya. Secara matematis dapat dijelaskan oleh persamaan berikut:

MR = MP x P (9)

Dimana:

P atau Price adalah harga jual perunit produk.

MP adalah produksi marjinal sebagaimana yang dijelaskan oleh persamaan (8).

Ilustrasi pada tabel 4.2 menjelaskan pemahaman pada persamaan (9). Bertambahnya faktor atau sumberdaya yang secara langsung terkait dengan produksi total atau output akan cenderung berdampak pada peningkatan produksi total. Sehingga akan semakin besar kesempatan perusahaan untuk memperoleh pendapatan sesuai dengan produksi total yang dicapai, sederhananya: semakin banyak yang diproduksi maka semakin banyak yang bisa dijual dan semakin besar pendapatan.

Demi meningkatkan penjualannya, maka perusahaan memutuskan untuk meningkatkan produksi totalnya. Untuk meningkatkan produksi totalnya, perusahaan perlu meningkatkan kapasitas produksinya, sehingga perusahaan perlu melakukan penambahan atau perubahan pada komposisi faktor atau sumberdaya produksi, yang semuanya menghendaki dikeluarkannya biaya.

untuk dapat meningkatkan produksi total atau output, namun bukanlah merupakan pencapaian tingkat produktivitas terbaik, sehingga tidak serta merta memberi pencapaian produksi marjinal tertinggi; waste mungkin terjadi. Indikatornya adalah seperti yang dijelaskan sebelumnya pada ilustrasi tabel 4.1 dan grafik 4.1 yang menjelaskan pertambahan hasil yang semakin berkurang.

Sehingga pertambahan produksi total atau output karena pertambahan atau perubahan komposisi faktor atau sumberdaya produksi, walaupun memberi peluang bagi perusahaan untuk dapat mencapai pendapatan yang lebih besar, namun tidaklah serta merta berarti pendapatan yang diperoleh dari penjualan produk yang diproduksi tersebut akan sepadan dengan pengorbanan yang dilakukan. Untuk itu perusahaan perlu mempertimbangkan tingkat pendapatan marjinal yang dicapai ketika dilakukan pertambahan atau perubahan komposisi atas faktor atau sumberdaya produksi.

Pada ilustrasi tabel 4.2 sebelumnya, dapat dilihat bahwa dibandingkan dengan berbagai pencapaian pendapatan marjinal pada berbagai pertambahan dan komposisi tenaga kerja, pendapatan marjinal terbaik dicapai pada saat penggunaan tenaga kerja 3 orang.

Komposisi faktor atau sumberdaya produksi ini juga memberikan tingkat produktivitas dan produksi marjinal yang lebih baik dibanding komposisi yang lain.

Dalam prakteknya, tidak dapat dihindari untuk melayani permintaan pasar yang ada, perusahaan akan selalu berupaya meningkatkan produksi totalnya, dan demikian akan selalu melakukan pertambahan atau perubahan-perubahan komposisi atas faktor atau sumberdaya produksi. Namun ini perlu dilakukan dengan dasar bahwa perubahan-perubahan komposisi faktor atau sumberdaya produksi hendaknya mencapai tingkat produktivitas dan produksi marjinal terbaik.

4.3. Biaya Marjinal

Informasi biaya dapat menunjukan kondisi-kondisi yang terjadi di perusahaan, yang mengindikasikan sedang terjadinya kenaikan atau penurunan kinerja. Penyajian dan analisis dari data biaya akan memberikan acuan bagi para pengambil keputusan untuk membuat perencanaan, kebijakan-kebijakan bisnis dan pengendalian.

tetap (Fixed Cost) dan biaya variabel (Variable Cost). Biaya tetap adalah jenis biaya yang tidak mengalami perubahan, paling tidak dalam satu periode perencanaan. Namun dalam konteks produksi, terjadinya perubahan-perubahan pada komposisi faktor atau sumberdaya yang secara langsung terkait dengan produksi total akan menyebabkan terjadinya perubahan pada biaya variabel yang pada gilirannya akan mengubah biaya total.

Selain indikator produksi marjinal, perusahaan perlu juga meninjau perubahan biaya total yang terjadi ketika terjadi penambahan atau perubahan komposisi faktor atau sumberdaya produksi. Informasi ini akan membantu ketika melakukan analisis bagaimana aspek produksi memberi kontribusi terhadap pendapatan, biaya dan laba. Besarnya perubahan biaya total yang terjadi, yang dipengaruhi oleh biaya variabel ketika terjadi pertambahan atau perubahan komposisi faktor atau sumberdaya produksi, disebut juga sebagai biaya marjinal (MC atau Marginal Cost) secara matematis dapat dijelaskan sebagai berikut:

=

Dimana:

δ TC adalah perubahan total biaya yang terjadi, δ TC = TCLn – TCLn-1.

Dimana TCLn adalah total biaya yang

dikeluarkan pada saat komposisi ke n dari faktor atau sumberdaya produksi; dan TCLn-1 adalah total biaya yang

dikeluarkan pada saat sebelum dilakukannya pertambahan atau perubahan komposisi ke n dari sumberdaya atau faktor produksi. Dengan komposisi Total Cost (TC) seperti yang dijelaskan pada persamaan (3), maka δ TC = TFC + δ TVC, dimana δ TVC = TVCLn –

TVCLn-1. Ini disebabkan karena total

biaya tetap tidak mengalami perubahan dalam satu periode perencanan biaya. TVCLn adalah total

biaya variabel yang dikeluarkan pada saat komposisi ke n dari faktor atau sumberdaya produksi; dan TVCLn-1

adalah total biaya variabel yang dikeluarkan pada saat sebelum dilakukannya pertambahan atau perubahan komposisi ke n dari sumberdaya atau faktor produksi. δ L adalah adalah perubahan

output, seperti yang dijelaskan pada persamaan (8).

Contoh penerapan persamaan (10) dapat dilihat pada ilustrasi yang disajikan pada tabel 4.2 sebelumnya. Misal pada saat terjadi pertambahan tenaga kerja dari 1 orang ke 2 orang. Dengan biaya tetap sebesar 1000 dalam nilai uang, maka besarnya perubahan total biaya yang terjadi adalah 100 dalam nilai uang.

4.4. Laba Marjinal

Perubahan pada biaya variabel akibat perubahan komposisi faktor atau sumberdaya produksi yang digunakan akan mempengaruhi total biaya yang dikeluarkan perusahaan. Ini pada gilirannya akan mempengaruhi laba yang diterima perusahaan.

Laba marjinal (LM) menyatakan besarnya perubahan laba yang terjadi ketika terjadi perubahan pendapatan dari penjualan produk yang diproduksi pada harga jual yang ditawarkan dan total biaya yang berakar dari terjadinya perubahan-perubahan pada komposisi faktor atau sumberdaya produksi yang secara langsung terkait dengan produksi total. Secara matematis dapat dinyatakan:

LM = (MP x P) -δ TC (11)

Dimana:

P atau Price yaitu harga jual perunit produk, seperti yang dijelaskan pada persamaan (1)

MP atau Produksi Marjinal adalah perubahan produksi total sebagaimana dijelaskan oleh persamaan (8).

δ TC atau perubahan biaya total yang terjadi, yang dipengaruhi oleh biaya variabel, ebagaimana dijelaskan pada persamaan (10).

Ilustrasi pada tabel 4.2 menjelaskan pemahaman pada persamaan (11). Untuk meningkatkan penjualannya, maka perusahaan cenderung memutuskan untuk meningkatkan produksi totalnya. Ini menyebabkan perusahaan melakukan penambahan atau perubahan pada komposisi atas faktor atau sumberdaya produksi, yang semuanya menghendaki dikeluarkannya biaya.

Pertambahan produksi total karena pertambahan atau perubahan komposisi faktor atau sumberdaya produksi walaupun memberi peluang untuk dapat mencapai pendapatan yang lebih besar, namun tidaklah serta merta berarti pendapatan yang diperoleh dari penjualan produk yang diproduksi tersebut akan sepadan dengan pengorbanan yang dilakukan. Ini selanjutnya akan berdampak pada laba yang akan diterima perusahaan.

Selain indikator-indikator produksi marjinal dan pendapatan marjinal, perusahaan juga perlu memperhatikan indikator laba marjinal. itu perusahaan perlu mempertimbangkan tingkat pendapatan marjinal yang dicapai ketika dilakukan pertambahan atau perubahan komposisi atas faktor atau sumberdaya produksi.

5. Kesimpulan

Dalam menjalankan bisnisnya perusahaan juga sekaligus menjalankan perannya sebagai fungsi produksi yang dilatar belakangi adanya potensi permintaan pasar. Untuk meningkatkan penjualannya, perusahaan memutuskan untuk meningkatkan produksi totalnya. Penambahan atau perubahan pada komposisi faktor atau sumberdaya

produksi dilakukan dan semuanya menghendaki dikeluarkannya biaya. Bertambahnya faktor atau sumberdaya produksi akan cenderung berdampak pada peningkatan produksi total. Sehingga akan semakin besar kesempatan perusahaan untuk memperoleh pendapatan sesuai dengan produksi total yang dicapai.

Namun tantangannya adalah bahwa perubahan-perubahan pada komposisi faktor atau sumberdaya produksi tidaklah selalu tepat. Pertambahan hasil yang semakin berkurang bisa selalu terjadi. Sehingga walaupun memberi kesempatan pada perusahaan untuk dapat meningkatkan produksi total atau output, namun tidaklah serta merta memberi pencapaian tingkat produktivitas terbaik, dan tidak serta merta pula memberi pencapaian pendapatan dan laba terbaik.

produksi dalam rangka memberi kontribusi terhadap obyektif perusahaan: Menentukan komposisi faktor atau

sumberdaya produksi yang dapat mencapai tingkat produktivitas terbaik.

Menentukan komposisi faktor atau sumberdaya produksi yang akan berdampak pada minimumnya biaya produksi yang dikeluarkan untuk mencapai tingkat produktivitas tertentu. Indikatornya adalah bahwa setiap pertambahan perunit sumberdaya produksi, atau perubahan komposisi perunit sumberdaya produksi akan menghasilkan produksi marjinal terbaik, yang sekaligus juga akan berdampak pada pendapatan marjinal dan laba marjinal terbaik.

Dengan demikian, sasaran kinerja fungsi produksi untuk mendukung obyektif-obyektif pendapatan, biaya dan laba adalah melakukan upaya-upaya peningkatan produktivitas. Dalam konteks ini, berperan manajemen produksi untuk membuat keputusan-keputusan tepat terkait pertambahan atau perubahan komposisi sumberdaya produksi.

6. Saran

Tulisan ini menjabarkan tentang teori produksi secara umum dan kontribusinya bagi perusahaan bisnis. Ilustrasi yang digunakan adalah ilustrasi sederhana dengan simulasi satu faktor sumberdaya produksi untuk tujuan menjelaskan fokus perhatian dari teori produksi dan peran manajemen produksi. Kondisi yang dijelaskan sebagai ilustrasi pada tabel 4.1 dan 4.2 adalah kondisi ideal, dimana komposisi sumberdaya yang tepat akan berdampak pada pencapaian tingkat produktivitas terbaik yang selanjutnya berdampak pula pada pertambahan perunit sumberdaya produksi, atau perubahan komposisi perunit sumberdaya produksi yang dapat menghasilkan produksi marjinal terbaik, yang sekaligus juga akan berdampak pada pendapatan marjinal dan laba marjinal terbaik

dengan menggunakan data-data dari laporan keuangan dan menggunakan teknik-teknik rasio keuangan, khususnya yang terkait dengan aspek produksi.

Pustaka:

Fess, Philip.E., dan Warren, Carl.S. 1986. Accounting Principles. South Western Publishing, USA.

Hongren, Charles.T., et.al. 1996. Introduction To Management Accounting. Prentice Hall, Upper Sadle River, USA.

Kumar, Anil.S., dan Suresh, N. 2009. Operations Management. New Age International Limited Publisher, New Delhi, India.

Pardede, Pontas.M. 2007. Manajemen Operasi dan Produksi: Teori, Model dan Kebijakan. Penerbit Andi, Yogyakarta, Indonesia.

Slack, Nigel., dan Lewis, Michael. 2008. Opeartion Strategy 2nd Edition. Pearson Education, Harlow, England.