Analisis penerapan metode activity based costing dalam menentukan besarnya

tarif jasa rawat inap

Yemimaria1, Anis Rachma Utary2, Muhammad Subhan3

Fakultas Ekonomi dan Bisnis Universitas Mulawarman, Samarinda.

1Email: [email protected] 2Email: [email protected] 3Email: [email protected]

Abstrak

Metode Activity Based Costing adalah metode untuk menentukan biaya produksi untuk menyediakan informasi biaya secara tepat dan akurat. Sistem Activity Based Costing tidak hanya menawarkan informasi biaya produk secara akurat, tetapi juga menyajikan informasi biaya dan kinerja kegiatan dan sumber daya manusia; dan dapat dicari biaya untuk biaya objek di samping produk tepat. Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda adalah objek, di mana ia menawarkan lima jenis kamar untuk layanan rawat inap, seperti VVIP, VIP, kelas I, II, dan III. Kami mengusulkan sistem Activity Based Costing di Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda untuk mengetahui bagaimana menentukan biaya rawat inap. Selanjutnya, kami mencoba membandingkan metode yang kami ajukan dengan biaya tradisional akuntansi. Hasil yang ditunjukkan metode, dibandingkan dengan metode umum menunjukkan bahwa sistem Activity Based Costing memiliki biaya lebih besar untuk kelas I Rp 385.856, kelas II Rp 337.458, dan kelas III Rp 331.559. Di sisi lain, sistem Activity Based Costing memberikan biaya lebih kecil sebesar Rp 760.540 dan Rp 591.171 untuk kelas VVIP dan kelas VIP. Hasil ini menjelaskan mengenai biaya aktivitas untuk setiap kamar secara akurat berdasarkan konsumsi aktivitas.

Kata Kunci: Activity based costing; biaya rawat inap

Analysis of the application of activity based costing method in determining the tariff

of inpatient services

Abstract

PENDAHULUAN

Perkembangan dunia usaha saat ini yang semakin pesat mengakibatkan ketatnya persaingan bisnis. Masing-masing perusahaan saling menyusun strategi untuk menarik minat konsumen. Persaingan tersebut tidak hanya persaingan bisnis di bidang manufaktur atau industri tetapi juga di bidang usaha perdagangan dan pelayanan jasa. Iklim kompetitif mengharuskan perusahaan harus mampu mengelola seluruh potensi yang ada pada perusahaan secara efektif dan efisien.

Metode Activity Based Costing merupakan suatu sistem biaya yang mengumpulkan biaya-biaya ke dalam perusahaan lalu membebankan biaya atau aktivitas tersebut kepada produk atau jasa, activity Based Costing system memiliki 2 unsur tahap yaitu pertama melacak biaya pada berbagai aktivitas dan kemudian ke berbagai produk (Sujarweni, 2015:13). Manfaat atau kelebihan dari metode activity based costing yaitu dapat memperbaiki mutu pengambilan keputusan, menyediakan informasi perhitungan biaya yang lebih baik dan dapat membantu manajemen mengelola perusahaan secara efisien serta memperoleh pemahaman yang lebih baik atas keunggulan dan kelemahan perusahaan, sehingga dengan activity based costing informasi harga pokok produk atau jasa dapat tersaji dengan lebih akurat dan tepat.

Rumah sakit merupakan suatu organisasi yang memberikan pelayanan kesehatan yang bersifat sosial. Tugas utama Rumah Sakit yaitu memberikan pengobatan serta perawatan kepada pasien dan pelayanan kesehatan kepada masyarakat. Dalam pembiayaan rumah sakit dituntut bisa memberikan solusi yang tepat agar semua berjalan baik dan pihak rumah sakit bisa menjalankan organisasinya dalam jangka panjang. Seperti yang diketahui perhitungan menggunakan model tradisional menimbulkan ketidakakuratan dalam mengidentifikasi biaya-biaya yang keluar dari aktivitas. Hal ini disebabkan karena banyaknya cost driver yang digunakan dalam pembebanan biaya overhead, sehingga dengan menggunakan metode activity based costing dapat meningkatkan ketelitian dalam perincian biaya yang lebih akurat.

Rumah sakit harus dapat menetapkan pembiayaan pelayanan kesehatan secara tepat dan efisien dengan memperhitungkan risiko dan hasil yang diperoleh dalam menetapkan besarnya tarif yang harus dibayar oleh pemakai jasa. Rumah Sakit Pupuk Kaltim Siaga Ramania merupakan rumah sakit milik swasta yang berdiri di Samarinda yang dijadikan fokus penelitian ini. Rumah Sakit ini menawarkan berbagai jenis pelayanan, yaitu: pelayanan rawat jalan, pelayanan rawat darurat, pelayanan rawat inap, poli umum dan spesialisasi, laboratorium, MSCT, instalasi farmasi dan radiologi. Rumah Sakit Pupuk Kaltim Siaga Ramania ini menghitung biaya rawat inap mengunakan sistem tradisional. Hal ini dapat mengakibatkan terjadinya distorsi biaya rawat inap dan menghasilkan informasi yang kurang akurat sebagai dasar dalam menentukan tarif rawat inap, oleh karena itu metode activity based costing menjadi alternatif untuk menghasilkan hasil yang lebih akurat.

Penelitian ini bertujuan untuk mendapatkan keakuratan informasi yang bertujuan untuk mengetahui tarif jasa rawat inap pada masing-masing tipe kelas berasarkan metode activity based costing.

Kajian Pustaka

Akuntansi Manajemen

Menurut Atkinson et al. (2009:3) akuntansi manajemen merupakan sistem akuntansi manajemen menyediakan informasi, baik keuangan maupun non keuangan, kepada manajer dan karyawan

organisasi. Menurut Garrison dan Norren (2003:4) mendefinisikan bahwa : “Managerial accounting is

concered with providing information to managers that is, people inside an organization who direct and

control its operations.” Menurut Halim (2013:5) pengertian akuntansi manajemen adalah suatu kegiatan

yang menjadi bagian integral dari fungsi (proses) manajerial yang dapat memberikan informasi keuangan dan nonkeuangan bagi manajemen untuk pengambilan keputusan strategik organisasi untuk mencapai tujuan organisasi.

Akuntansi Biaya

Menurut Supriono (2014:12) akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat manajemen dalam memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya. Mulyadi (2014:7) juga menyatakan bahwa akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya. Objek kegiatan akuntansi biaya adalah biaya. Dengan demikian dapat disimpulkan bahwa akuntansi biaya adalah salah satu cabang akuntansi sebagai alat manajemen dalam memonitor dan merekam transaksi secara sistematis yang mana dapat dilakukan melalui proses pencatatan, penggolongan, peringkasan dan penyajian biaya, serta penyajian nya dalam bentuk laporan biaya yang nantinya menyediakan informasi untuk akuntansi manajemen dan akuntansi keuangan.

Klasifikasi Biaya

Biaya yang terjadi diperusahaan perlu ditelusuri berasal dari mana saja biaya tersebut. Klasifikasi biaya diperlukan untuk menyajikan data biaya yang berguna bagi manajemen untuk mencapai berbagai tujuan.

Menurut Mulyadi (2014:13) penggolongan atau pengklasifikasian biaya dapat dilakukan berdasarkan:

Objek pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan

dengan bahan bakar disebut “biaya bahan bakar”

Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi & umum. Biaya-biaya tersebut terdiri dari:

Biaya produksi

Biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Contohnya adalah biaya depresiasi mesin dan equipmen, biaya bahan baku; biaya bahan penolong; biaya gaji karyawan yang bekerja dalam bagian -bagian, baik yang langsung maupun yang tidak langsung berhubungan dengan proses produksi.

Biaya Pemasaran

Biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya iklan; biaya promosi; biaya gaji karyawan bagian-bagian yang melaksanakan kegiatan pemasaran. Biaya Administrasi dan umum

Biaya-biaya untuk mengkoordinasikan kegiatan produksi dan pemasaran produk. Contoh biaya ini adalah biaya gaji karyawan Bagian Keuangan, Akuntansi, Personalia dan Bagian Hubungan Masyarakat, biaya pemeriksaan akuntan, biaya photocopy.

Hubungan Biaya dengan sesuatu yang dibiayai

Sesuatu yang dapat dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokkan menjadi dua golongan:

Biaya langsung

Biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai tersebut tidak ada, maka biaya langsung ini tidak akan terjadi. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

Biaya tidak langsung

Biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai. Biaya tidak langsung dalam hubungannya dengan produk disebut dengan istilah biaya produksi tidak langsung atau overhead pabrik. Biaya ini pasti terjadi meskipun tidak ada produk yang dihasilkan.

Penggolongan biaya menurut perilakunya dalam hubungannya dengan perubahan volume aktivitas

Biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan baku, biaya tenaga kerja langsung.

Biaya semivariabel

Biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan unsur biaya variabel.

Biaya semifixed

Biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

Biaya tetap

Biaya yang jumlah totalnya tetap dalam kisar volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi.

Penggolongan biaya atas dasar jangka waktu manfaatnya, biaya-biaya ini meliputi: Atas dasar jangka waktu manfaatnya, biaya ini digolongkan menjadi : Pengeluaran Modal (capital expenditures)

Biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Pengeluaran modal ini pada saat terjadinya dibebankan sebagian kos aktiva, dan dibebankan dalam tahun-tahun yang menikmati manfaatnya dengan cara didepresiasi,diamortisasi atau dideplesi. Contoh pengeluaran modal adalah pemngeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran.

Pengeluaran pendapatan

Biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Pada saat terjadinya, pengeluaran pendapatan ini dibebankan sebagai biaya dan dipertemukan dengan pendapatan yang diperoleh dari pengeluaran biaya tersebut. Contoh pengeluaran pendapatan antara lain adalah biaya iklan,biaya telex,dan biaya tenaga kerja.

Metode Activity Based Costing

Mulyadi (2007:40) menyatakan bahwa Activity Based Costing System adalah sistem informasi biaya yang berorientasi pada penyediaan informasi lengkap tentang aktivitas untuk memungkinkan personel perusahaan untuk melakukan pengelolaan terhadap aktivitas.

Menurut Dunia dan Wasilah (2012:318) dalam Jalib (2016) ABC (Activity Based Costing) didefinisikan sebagai suatu sistem pendekatan perhitungan biaya yang dilakukan berdasarkan aktivitas-aktivitas yang ada di perusahaan.

Menurut Hansen dan Mowen (2005:122) memberikan definisi Activity based costing sebagai berikut: “ Activity based costing (ABC) system first traces costs to activities and then to products . The underlyng assumption is that activities consume resources and that products, in turn, consume activities. Thus activity-based costing is also a two stage process.

Dari beberapa definisi diatas dapat disimpulkan bahwa metode activity based costing merupakan suatu sistem informasi biaya yang mana perhitungan biaya dilakukan dengan cara menelusuri biaya dari aktivitas-aktivitas dan setelah itu menelusuri biaya dari aktivitas ke produk. Untuk biaya produk dengan sistem ABC, dapat dilakukan dengan dua tahap alokasi biaya.

METODE

Langkah-langkah yang akan dilakukan dalam melakukan analisis data meliputi: Mengidentifikasi aktivitas

Menghubungkan berbagai biaya yang terkait dengan aktivitas pada rawat inap Mengidentifikasi cost driver

Menentukan tarif per kelompok aktivitas

Penelusuran dan pembebanan biaya aktivitas ke masing-masing produk yang menggunakan cost driver Membandingkan tarif yang sudah ditentukan oleh pihak rumah sakit dengan perhitungan metode activity based costing.

HASIL DAN PEMBAHASAN

Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda menghitung tarif kamar rawat inapnya atas dasar unit cost. Cara perhitungannya yaitu dengan menjumlahkan seluruh biaya yang terjadi dalam ruang lingkup kegiatan layanan jasa rawat inap dan membaginya dengan lama hari rawat inap pasien. Perusahaan tidak memiliki perhitungan baku yang menjadi dasar dalam penyusunan tarif. Adapun faktor-faktor lain yang melatarbelakangi manajemen Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda dalam menyusun sebuah tarif kamar rawat inap yaitu kenaikan / penurunan inflasi dan tarif kamar rawat inap Rumah Sakit pesaing.

Tabel 1. Tarif kamar rawat inap RS Pupuk Kaltim Siaga Ramania Tahun 2016

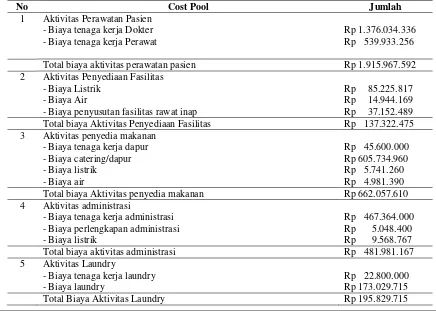

Tabel 2. Menggabungkan Biaya-biaya Rawat Inap Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda Tahun 2016

No Cost Pool Jumlah

1 Aktivitas Perawatan Pasien

- Biaya tenaga kerja Dokter - Biaya tenaga kerja Perawat

Rp 1.376.034.336 Rp 539.933.256

Total biaya aktivitas perawatan pasien Rp 1.915.967.592

2 Aktivitas Penyediaan Fasilitas

- Biaya Listrik - Biaya Air

- Biaya penyusutan fasilitas rawat inap

Rp 85.225.817 Rp 14.944.169 Rp 37.152.489

Total biaya Aktivitas Penyediaan Fasilitas Rp 137.322.475

3 Aktivitas penyedia makanan

- Biaya tenaga kerja dapur - Biaya catering/dapur

Total biaya Aktivitas penyedia makanan Rp 662.057.610

4 Aktivitas administrasi

- Biaya tenaga kerja administrasi - Biaya perlengkapan administrasi - Biaya listrik

Rp 467.364.000 Rp 5.048.400 Rp 9.568.767

Total biaya aktivitas administrasi Rp 481.981.167

5 Aktivitas Laundry

- Biaya tenaga kerja laundry - Biaya laundry

Rp 22.800.000 Rp 173.029.715

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

Perhitungan tarif kamar rawat inap jika dihitung dengan menggunakan metode activity based costing maka langkah awalnya yaitu mengidentifikasi aktivitas merupakan suatu kegiatan yang mencakup observasi dan mendaftar pekerjaan yang ada pada rawat inap di Rumah Sakit. Identifikasi aktivitas rawat Inap RS Pupuk Kaltim Siaga Ramania di Samarinda, yaitu : Aktivitas Pelayanan Perawatan pasien, Aktivitas Visite Dokter, Aktivitas Penyedia Fasilitas, Aktivitas Penyusutan Fasilitas, Aktivitas Pelayanan penyedia makanan, Aktivitas Pelayananan Administrasi Umum, Aktivitas Loundry, Aktivitas Pelayanan Kebersihan, Aktivitas Pemeliharaan, Aktivitas Pemantauan. Setelah mengetahui aktivitas-aktivitas yang ada, maka pada langkah berikutnya menentukan biaya yang terkait dengan masing-masing aktivitas yang dapat dilihat pada tabel 2.

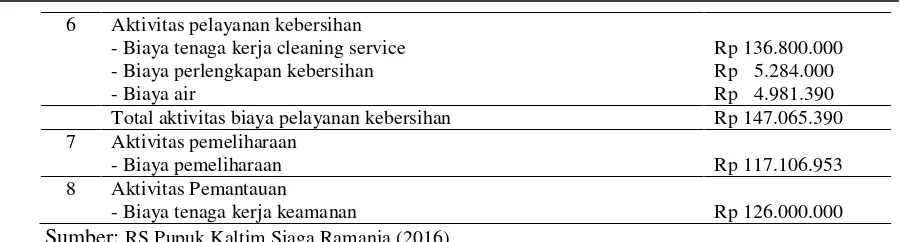

Tabel 3. Menggabungkan Biaya-biaya Rawat Inap Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda Tahun 2016

6 Aktivitas pelayanan kebersihan

- Biaya tenaga kerja cleaning service - Biaya perlengkapan kebersihan - Biaya air

Rp 136.800.000 Rp 5.284.000 Rp 4.981.390

Total aktivitas biaya pelayanan kebersihan Rp 147.065.390

7 Aktivitas pemeliharaan

- Biaya pemeliharaan Rp 117.106.953

8 Aktivitas Pemantauan

- Biaya tenaga kerja keamanan Rp 126.000.000

No Cost Pool Jumlah

1 Aktivitas Perawatan Pasien

- Biaya tenaga kerja Dokter - Biaya tenaga kerja Perawat

Rp 1.376.034.336 Rp 539.933.256

Total biaya aktivitas perawatan pasien Rp 1.915.967.592

2 Aktivitas Penyediaan Fasilitas

- Biaya Listrik - Biaya Air

- Biaya penyusutan fasilitas rawat inap

Rp 85.225.817 Rp 14.944.169 Rp 37.152.489

Total biaya Aktivitas Penyediaan Fasilitas Rp 137.322.475

3 Aktivitas penyedia makanan

- Biaya tenaga kerja dapur - Biaya catering/dapur

Total biaya Aktivitas penyedia makanan Rp 662.057.610

4 Aktivitas administrasi

- Biaya tenaga kerja administrasi - Biaya perlengkapan administrasi - Biaya listrik

Rp 467.364.000 Rp 5.048.400 Rp 9.568.767

Total biaya aktivitas administrasi Rp 481.981.167

5 Aktivitas Laundry

- Biaya tenaga kerja laundry - Biaya laundry

Rp 22.800.000 Rp 173.029.715

Total Biaya Aktivitas Laundry Rp 195.829.715

6 Aktivitas pelayanan kebersihan

- Biaya tenaga kerja cleaning service - Biaya perlengkapan kebersihan - Biaya air

Rp 136.800.000 Rp 5.284.000 Rp 4.981.390

Total aktivitas biaya pelayanan kebersihan Rp 147.065.390

7 Aktivitas pemeliharaan

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

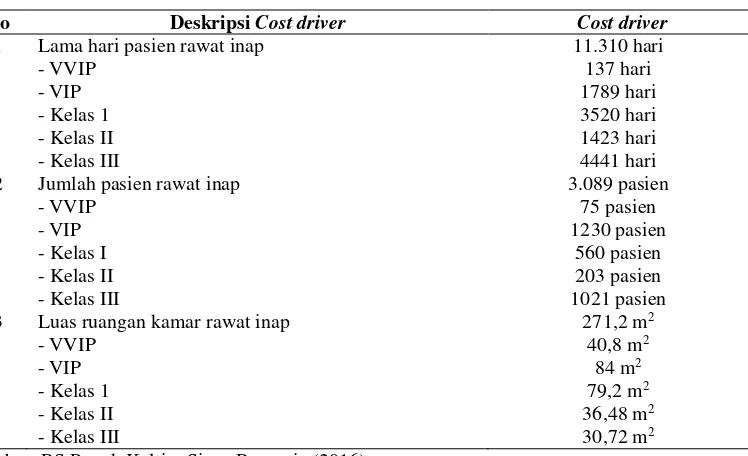

Kemudian Setelah aktivitas-aktivitas diidentifikasikan sesuai dengan kategorinya, langkah selanjutnya adalah mengidentifikasi cost driver untuk memudahkan dalam penentuan tarif per unit cost driver yang dapat dilihat pada tabel 4.

Tabel 4. Identifikasi Cost driver

No Deskripsi Cost driver Cost driver

1

2

3

Lama hari pasien rawat inap - VVIP

Luas ruangan kamar rawat inap - VVIP

Setelah mengidentifikasi cost driver, kemudian menetukan tarif per unit cost pool. Tarif perunit cost pool merupakan biaya per unit cost driver yang dihitung untuk suatu aktivitas. Untuk menyederhanakan perhitungan dan mengurangi jumlah tarif tersebut, aktivitas-aktivitas yang dilaksanakan perusahaan dapat diringkas dan digabungkan ke dalam kelompok-kelompok sesuai dengan homogenitasnya seperti pada tabel 5.

Tabel 5.

Homogenous cost pool

/ Pengelompokan Biaya Aktivitas yang Seragam

Aktivitas Cost Driver Biaya Aktivitas

Pool 1

Biaya Aktivitas perawat pasien Lama Hari Pasien Rp 1.915.967.592

Biaya Aktivitas penyedia fasilitas Lama Hari Pasien Rp 137.322.475

Biaya penyedia makanan Lama Hari Pasien Rp 662.057.610

Biaya aktivitas pemeliharaan Lama Hari Pasien Rp 117.106.953

Biaya aktivitas pemantauan Lama Hari Pasien Rp 126.000.000

Total Rp 2.958.454.630

Pool 2

Biaya Aktivitas Laundry Jumlah pasien Rp 195.829.715

Biaya aktivitas administrasi umum Jumlah pasien Rp 481.981.167

Total Rp 677.810.882

Pool 3

Biaya aktivitas Pelayanan kebersihan Luas Ruangan Rp 147.069.390

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

Dari pengelompokan di atas, diketahui kelompok biaya pool 1 sebesar Rp, 2.958.454.630 kelompok pool 2 sebesar Rp 677.810.882 kelompok biaya pool 3 sebesar Rp 147.069.390.

8 Aktivitas Pemantauan

Tabel 6. Perhitungan Tarif Kelompok Aktivitas / Cost Pool Rate Tahun 2016

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

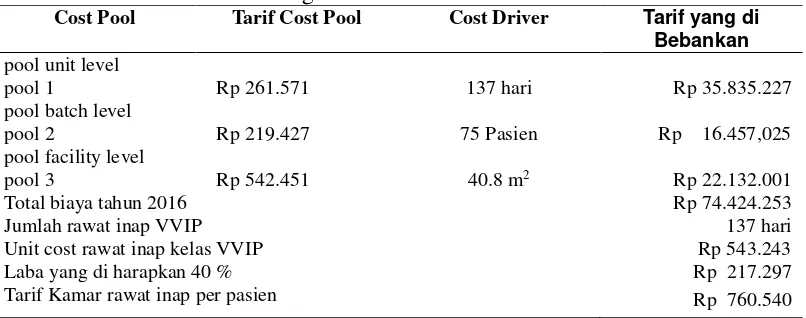

Pada tahap ini dilakukan pembebanan biaya aktivitas ke masing-masing kamar rawat inap dengan menggunakan cost driver. Pembebanan biaya overhead dari tiap aktivitas ke setiap kamar Menggunakan rumus menurut Sujarweni (2015:128) yaitu Overhead yang dibebankan = tarif kelompok x Cost Driver yang dipilih

Tabel 7. Hasil Perhitungan Tarif Jasa Rawat Inap Kelas VVIP Rumah Sakit Pupuk

Kaltim Siaga Ramania di Samarinda 2017

Cost Pool Tarif Cost Pool Cost Driver Tarif yang di

Bebankan

pool unit level

pool 1 Rp 261.571 137 hari Rp 35.835.227

pool batch level

pool 2 Rp 219.427 75 Pasien Rp 16.457,025

pool facility level

pool 3 Rp 542.451 40.8 m2 Rp 22.132.001

Total biaya tahun 2016 Rp 74.424.253

Jumlah rawat inap VVIP 137 hari

Unit cost rawat inap kelas VVIP Rp 543.243

Laba yang di harapkan 40 % Rp 217.297

Tarif Kamar rawat inap per pasien Rp 760.540

Sumber: RS Pupuk Kaltim Siaga Ramania

T

abel 8. Hasil Perhitungan Tarif Jasa Rawat Inap Kelas VIP Rumah Sakit Pupuk

Kaltim Siaga Ramania di Samarinda 2017

Cost pool Tarif cost pool Cost driver Tarif yang di Bebankan

pool unit level

pool 1 Rp 261.571 1.789 Hari Rp 467.950.519

pool batch level

pool 2 Rp 219.427 1230 Pasien Rp 269.895.210

pool facility level

pool 3 Rp 542.451 84 m2 Rp 45.565.884

total biaya tahun 2016 Rp 783.411.613

jumlah rawat inap VIP 1.789 hari

Unit cost rawat inap kelas VIP Rp 437.905

Laba yang di harapkan 35 % Rp 153.266

Tarif kamar rawat inap per pasien Rp 591.171

Sumber: RS Pupuk Kaltim Siaga Ramania

Tabel 9. Hasil Perhitungan Tarif Jasa Rawat Inap Kelas I Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda 2017

Cost pool Tarif cost pool Cost driver Tarif yang

dibebankan

Pool unit level

Pool 1 Rp 261.571 3.520 Hari Rp 920.729.920

Pool batch level

Pool 2 Rp 219.427 560 Pasien Rp 122.879.120

Pool facility level

Pool (kelompok) Cost Pool Cost driver Tarif cost pool

Pool unit level

pool 1 Rp 2.958.454.630 11.310 hari 261.571

Pool batch level

pool 2 Rp 677.810.882 3.089 pasien 219.427

pool facility level

Cost pool Tarif cost pool Cost driver Tarif yang dibebankan

Pool 3 Rp 542.451 79,2 m2 Rp 42.962.119

Total biaya tahun 2016 Rp 1.086.571.159

Jumlah rawat inap Kelas 1 3.520 hari

Unit cost rawat inap kelas Kelas 1 Rp 308.685

Laba yang di harapkan 25 % Rp 77.171

Tarif kamar rawat inap per pasien Rp 385.856

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

Tabel 10. Hasil Perhitungan Tarif Jasa Rawat Inap Kelas II Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda 2017

Cost pool Tarif cost pool Cost driver Tarif yang

dibebankan

pool unit level

pool 1 Rp 261.571 1.423 Hari Rp 372.215.533

pool batch level

pool 2 Rp 219.427 203 Pasien Rp 44.543.681

pool facility level

pool 3 Rp 542.451 36,48 m2 Rp 19.788.612

Total biaya tahun 2016 Rp 436.547.826

Jumlah rawat inap Kelas II 1423 hari

Unit cost rawat inap kelas II Rp 306.780

Laba yang di harapkan 15 % Rp 30.678

Tarif kamar rawat inap per pasien Rp 337.458

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

Tabel 11. Hasil Perhitungan Tarif Jasa Rawat Inap Kelas III Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda 2017

Cost pool Tarif cost pool Cost driver Biaya yang

Dibebankan

pool unit level

pool 1 Rp 261.571 4.441 Hari Rp 1.161.636.811

Pool batch level

pool 2 Rp 219.427 1.021 Pasien Rp 224.034.967

pool facility level

pool 3 Rp 542.451 30.72 m2 Rp 16.664.095

Total biaya tahun 2016 Rp 1.402.335.873

Jumlah rawat inap Kelas III 4.441 hari

Unit cost rawat inap kelas Kelas III Rp 315.770

Laba yang di harapkan 5 % Rp 15.789

Tarif kamar rawat inap per pasien Rp 331.559

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

Tabel 12. Perbandingan Tarif Jasa Rawat Inap Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda Menggunakan Metode ABC

No Tipe Kamar Tarif Rumah Sakit Tarif dengan Metode ABC Selisih

1 VVIP Rp 800.000 Rp 760.540 (Rp 39.460)

2 VIP Rp 600.000 Rp 591.171 (Rp 8.829)

3 Kelas 1 Rp 350.000 Rp 385.856 Rp35.856

4 Kelas II Rp 250.000 Rp 337.458 Rp 87.458

5 Kelas III Rp 175.000 Rp 331.559 Rp 156.559

Sumber: RS Pupuk Kaltim Siaga Ramania (2016)

manajemen Rumah Sakit Pupuk Kaltim Siaga Ramania di Samarinda dengan hasil perhitungan menggunakan pendekatan Activity Based Costing. Untuk metode Activity Based Costing pada tipe kamar VVIP dan VIP memberikan hasil perhitungan yang lebih kecil dari pada tarif yang telah ditentukan oleh pihak rumah sakit. Yaitu dengan selisih harga untuk kelas VVIP sebesar Rp. 39.460, kelas VIP sebesar Rp 8.829. Sedangkan pada tipe kamar kelas I, Kelas II dan Kelas III hasil perhitungan metode Activity Based Costing lebih besar dari pada tarif yang telah ditentukan oleh pihak Rumah Sakit. Selisih untuk kelas I sebesar Rp 35.856 kelas II Rp 87.458, kelas III Rp 156.559.

SIMPULAN

Terjadinya selisih harga dikarenakan pada metode activity based costing pembebanan biaya overhead pada masing-masing produk. Pada metode akuntansi biaya tradisional biaya overhead pada masing-masing produk hanya dibebankan pada satu unit cost driver saja. Akibatnya cenderung terjadi distorsi pada pembebanan biaya overhead . Sedangkan pada metode ABC, biaya overhead pada masing-masing produk dibebankan pada banyak cost driver .

Dan perhitungan tarif jasa rawat inap dengan metode ABC diketahui besarnya tarif untuk VVIP sebesar Rp 760.540, Kelas VIP sebesar Rp 591.171 , Kelas I sebesar Rp 385.856 , Kelas II sebesar Rp 337.458, Kelas III sebesar Rp 331.559. Pada Kelas VVIP dan kelas VIP memberikan hasil perhitungan yang lebih kecil dari tarif yang telah ditentukan oleh pihak rumah sakit. Untuk kelas I, Kelas II dan Kelas III memberikan hasil perhitungan lebih besar dari tarif yang telah ditentukan oleh pihak rumah sakit yaitu dengan selisih harga untuk kelas VVIP sebesar Rp. 39.460, kelas VIP sebesar Rp 8.829. Sedangkan pada tipe kamar kelas I , Kelas II dan Kelas III hasil perhitungan metode Activity Based Costing lebih besar dari pada tarif yang telah ditentukan oleh pihak Rumah Sakit. Selisih untuk kelas I Rp 35.856 kelas II Rp 87.458 , kelas III Rp 156.559.

DAFTAR PUSTAKA

Atkinson,Anthony A , Robert Kaplan, Ella Mae and Mark Young . 2009. Akuntansi Manajemen, Edisi kelima.Jakarta : PT.Indeks

Garrison, Ray H and Eric Noreen. 2003. Managerial Accounting.New York : McGraw-Hill Companies

Halim, Abdul. Bambang Supomo dan Muhammad Syam. 2013. Akuntansi Manajemen. Edisi ke-3. Yogyakarta : Penerbit BPFE

Mulyadi. 2007. Activity Based Costing. Edisi ke-6. Yogyakarta : UPP STIM YKPN.

Latuconsina, Jalib Umar dan Hwihanus. 2016. Penerapan Metode Activity Based Costing System Dalam Penentuan Tarif Jasa Rawat Inap Pada Rumah Sakit Husada Utama Surabaya. JEA17, Vol 1, No 1.

Sujarweni, V.Wiratna. 2015. Akuntansi Biaya Teori dan Penerapannya. Yogyakarta : Pustaka Baru Press