MODUL, 1 (SATU)

AKUNTANSI KOMERSIAL/KEUANGAN

A.Dekripsi Modul.Transaksi

Transaksi adalah suatu peristiwa yang terjadi dalam suatu Perusahaan/Organisasi yang daptat mengakibatkan berubahnya posisi keuangan dari Perusahaan/Organisasi.

Transaksi dapat digolongkan menjadi 4 (empat).

1. Transaksi Pertukaran

a. Antara harta dengan harta. b. Antara harta dengan utang. c. Antara utang dengan harta. d. Antara utang dengan utang.

2. Transaksi Pendaoatan, Biaya dan Kerugian. 3. Transaksi Penambahan dan Pengurangan Modal. 4. Transaksi Pemindahan

Dokumen.

Dokumen adalah bukti transaksi yang mendukung keabsahannya dari suatu Pembukuan/Akuntansi yang menyatakan waktu kejadian nilai transaksi akibat yang ditimbulkan dan diotorisasi.

Laporan Keuangan

Standar Akuntansi telah berubah. Sejak tanggal 1 Januari 2011 telah berlaku Standar Akuntansi Keuangan (SAK) Entitas Tanpa Akuntabilitas Publik (disebut SAK ETAP) bagi perusahaan UMKM. Bagi perusahaan go public, BUMN, Swasta Nasional/Asing, dll telah ditetapkan PSAK revisi IFRS berlaku penuh mulai tahun 2012. Beberapa PSAK revisi telah berlaku sejak tahun 2011, salah satunya adalah PSAK No 1 revisi 2009 Penyajian Laporan Keuangan.

Penyajian Laporan Keuangan. Standar Akuntansi Keuangan (SAK) Entitas Tanpa Akuntabilitas Publik (disebut SAK ETAP)

1. Laporan Rugi/Laba. 2. Laporan Neraca.

3. Laporan Perubahan Modal / Laporan Laba yang di Tahan 4. Laporan Arus Kas.

5. Catatan Atas Laporan Keuangan.

Jenis Laporan Keuangan menurut PSAK No 1 Revisi 2009-IFRS (berlaku tahun 2011): 1. Statements of Financial Position (Laporan posisi keuangan )

2. Statements of Comprehensive Income (Laporan laba rugi komprehensif ) 3. Retained Earnings Statement (Laporan perubahan ekuitas)

4. Statement of Cash Flow (Laporan arus kas )

5. Note to Financial Statement (Catatan atas laporan keuangan)

6. Laporan posisi keuangan pada awal periode komparatif untuk penyajian kembali

B.Ruang Lingkup Modul.

Ruang lingkup modul meliputi ; Pengertian transaksi,Pengertian dokumen transaksi,Posisi keuangan dan persamaan Akuntansi,Jurnal,Posting dan perkiraan buku besar serta buku pembantu,Neraca Saldo, Jurnal penesuaian dan Neraca Lajur.

C.Persyaratan.

A.Tujuan Pembelajaran 1.Tujuan Pembelajaran.

Siswa dapat memahami dan mengerti Akuntansi Keuangan Perusahaan Jasa dan Akuntansi Keuangan untuk Transaksi dan Jurnal, Buku Besar dan Buku Pembantu,Jurnal Penyesuaian,Jurnal Penutup,Neraca Lajur dan Laporan Keuangan.

2.Tujuan Pembelajaran Akhir.

a. Siswa dapat memahami dan mengerti pengertian Akuntansi. b. Siswa dapat memahami dan mengerti Transaksi.

c. Siswa dapat membuat Jurnal Umum.

d. Siswa dapat memosting Jurnal umum Ke Buku Besar dan Buku Tambahan. e. Siswa dapat membuat neraca saldo

f. Siswa dapat membuat jurnal penyesuaian dan menyusun neraca lajur g. Siswa dapat membuat Laporan Keuangan

B. Metode Pembelajaran

1. Metode Ceramah 2. Metode Tanya Jawab 3. Metode Kasus 4. Metode Diskusi 5. Pemberian Tugas

C.Bahan dan Alat

1. Baha Pembelajaran: Modul,Buku Akuntasnsi Perpajakan,dan Buku perpajakan. 2. Alat Pembelajaran : Papan tulis,Penghapus ,Penggaris, Spidol, Alat ulis lainnya.

Elemen / Sub Kompetensi Kriteria Unjuk Kerja

Sub Kompetensi Kriteria Unjuk Kerja

Akuntansi

Keuangan/Komercial

1. Pengertian Transaksi disesuaikan dangan Prinsip Akuntansi Komercial

2. Pengertian Dokumen Transaksi diseuaikan dengan Akuntansi Perpajakan yang berlaku. 3. Posisi Keuangan dabn Persamaan Dasar

Akuntansi disesuaikan dengan Akuntansi Perpajakan yang berlaku.

4. Jurnal disesuaikan dengan Akuntansi Perpajakan.

5. Posting dan Perkirssn /Buku besar /Buku Pembantu disesuaikan dengan Akuntansi Perpajakan.

6. Neraca Saldo, Jurnal Penyesuaian, dan Neraca Lajur disesuaikan dengan Akutansi Perpajakan.

TRANSAKSI.

1.Pengertian transaksi.

Adalah peristiwa yang terjadi dalam suatu perusahaan/ Organisasi yang dapat mengakibatkan berubahnya posisi keuangan dari perusahaan/Organisasi tersebut.

Penggolongan transaksi:

1. Transaksi pertukaran.

Adalah transaksi yang menimbulkan perubahan pada harta/utang tetapi tidak menimbulkan perubahan pada modal.

a. Antara harta dengan harta

Suatu harta tersebut dapat diganti dengan harta yang klain.

Contoh:

- Pembelian perlengkapan tunai. - Penerimaan piutang tunai. - Pembelian kendaraan tunai b. Antara harta dengan utang.

Bertambahnya jenis harta tertentu disertai dengan jenis harta lain.

Contoh:

- Pembelian barang dagangan secara kredit - Pengambilan pinjaman dari bank.

c. Antara uang dengan harta.

Berkurangnya suatu jenis utang disertai berkurangnya harta.

Contoh: pembayaran utang.

d. Antara utang dengan utang.

Berkurangnya utang tertentu disertai dengan bertambahnya utang lain.

Contoh:

- Utang dagang dibayar dengan wesel bayar. - Utang dagang dibayar dengan hipotik U/M. 2. Transaksi pendapatan, biaya dan kerugian.

Adalah transaksi yang disamping dapat mempengaruhi harta/utang juga selalu mempengaruhi modal.

Contoh:

- Penerimaan pendapatan. - Pembayaran biaya. - Pengalihan aktiva tetap.

3. Transaksi penambahan/pengurangan modal.

Adalah transaksi yang berhubungan langsung dengan pemilik perusahaan dan berakibat terjadinya perubahan pada harta dan modal.

Contoh:

- Penyetoran pemilik. - Pengambilan pemilik. 4. Transaksi pemindahan.

Adalah transaksi yang hanya bersifat pemindahan dari suatu hal ke hal lain tetapi tidak mempunyai akibat seperti yang dikemukakan dalam tiga jenis transaksi terdahulu.

Contoh:

- Yang bersifat sebagai koreksi. - Penutup prive / deviden. II.Pengertian Dokumen Transaksi.

Adalah bukti transaksi yang mendukung keabsahannya dari suatu pembukuan / Akuntansi yang menyatakan waktu kejadian, nilai transaksi akibat yang ditimbulkan dan otorisasi.

1. Didalam Perusahaan (intern) :

Adalah bukti transaksi yang dikeluarkan oleh perusahaan sendiri seperti:

- Neraca awal.

Adalah bukti penjualan secara tunai. - Copy faktur.

Adalah bukti penjualan secara kredit. - Copy Kwitansi

Adalah bukti penerimaan uang tunai. - Sus Check atau Bilyat Giro.

Adalah teknik menarik uang dari rekening giro di bank perusahaan. - Bukti memorial.

Adalah bukti transaksi bukan bersifat penerimaan/pengeluaran uang, pembelian/penjualan kredit barang dagangan dan penarikan cek/giro bilyet, serta bukti transaksi penyesuaian, pembalik dan penutup.

- Nota Kredit.

Adalah bukti telah menerima kembali sebagian barang yang dijual atau pengurangan harga kepada debitur.

- Struk/daftar gaji.

Adalah bukti telah mengeluarkan uang untuk gaji. - SSP.

Adalah bukti telah mengeluarkan uang untuk menyetor pajak tertentu.

2. Dari Luar Perusahaan

Adalah transaksi yang berasal atau dikeluarkan oleh perusahaan lain seperti.

- Nota Kontan.

Adalah bukti pembelian secara tunai. - Faktur.

Adalah bukti pembelian kredit. - Kwitansi.

Adalah bukti pembayaran secara tunai. - Cek/Bilyet giro/Bukti transfer.

Adalah bukti telah mengeluarkan uang dari rekening giro pihak lain. - Nota Debet.

Adalah bukti telah mengembalikan sebagian barang yang di beli atau menerima pengurangan harga dari kreditur.

- Slip Setoran Bank.

Adalah bukti telah melakukan penyetoran uang/cek/bilyet giroke rekening bank perusahaan

- Bota Kredit Bank.

Adalah bukti telah terjadi penambahan saldo rekening giro dibank perusahaan yang berasal dari Jasa giro, Bunga Deposito maupun inkaso.

III. POSOSI KEUANGAN DAN PERSAMAAN AKUNTANSI.

1. Posisi keuangan dari suatu perusahaan/organisasi akan ditujukan oleh Aktiva, Kewajiban dan Modal.

2. Aktiva adalah: semua pihak atau milik harta perusahaan yang dapat dinilai dengan uang. 3. Kewajiban adalah: semua utang yang harus dilunasi pada waktu jatuh tempo.

4. Modal adalah: Milik perusahaan ( selisih harta – utang ).

Persamaan Akuntansi:

Aktiva = Kewajiban + Modal.

Aktiva terdiri dari :

a. Aktiva Lancar.

Adalah semua aktiva yang masa manfaat ataukan berubah menjadi uang dalam waktu tidak lebih dari satu tahun.

- Kas dan setera kas - Piutang usaha - Wesel tagih

- Persediaan barang dagang - Piutang non usaha

- Perlengkapan

- Biaya dibayar dimuka

- Uang muka pph pasal 21/22,23/24/25 - PPN masukan

b. Aktiva Investasi

Adalah aktiva penanaman yang umurnya lebih dari satu tahun Yang termasuk aktiva investasi antara lain:

- Investasi saham - Investasi obligasi c. aktiva tetap

adalah aktiva yang mempunyai lebih dari satu tahun dan secara fisik wujudnya kelihatan. Yang termasuk aktiva tetap antara lain:

- Tanah - Gedung - Mesin - Kendaraan - Peralatan d. aktiva tak berujud

adalah aktiva tetap yang secara fisik wujudnya tidak kelihatan tetapi mempunyai nilai uang yang manfaatnya lebih dari satu tahun. Yang termasuk aktiva tak berujud antara lain:

- Biaya ditangguhkan/biaya pendirian perusahaan - Proyek/pekerjaan/bangunaan dalam pelaksanaan - Deposit/jaminan non bank

- Hak paten, hak cipta, merk dagang - Goodwill

e. utang lancar

adalah hutang dengan jangka waktu pembayarannya kurang dari satu tahun.

Yang termasuk utang lancar antara lain:

- Utang dagang/utang usaha - Wesel bayar

- Biaya yang masih harus dibayar - Utang afiliasi

- Utang pph pasal 21,22,23,26,29 - PPN keluaraan

- Pendapatan diterima dimuka - Utang deviden

- Kredit modal kerja

Adalah : utang dengan jangka waktu pembayaran lebih dari satu tahun.

Yang termasuk utang jangka panjang.

Pinjaman obligasi. Pinjaman hipotik. Kredit investasi.

g. Modal

Adalah : merupakan hak milik perusahaan menjadi hak pemilik perusahaan, maka yang termasuk modal suatu perusahaan/organisasi tergantung dari bentuk badan usahanya seperti :

Perusahaan perseorangan modal terdiri dari: Investasi. ( + )

Pengambilan pribadi. ( - ) Pendapatan. ( + )

Biaya/beban. ( + )

Perusahaan perseroan terbatas modalnya terdiri dari :

Modal saham.

Cadangan.

Laba yang ditaha/laba belum dibagi.

Perusahaan koperasi modalnya terdiri dari:

Simpanan pokok

Simpanan wajib.

Simpanan sukarela.

Sisa hasil usaha (SHU)

IV. JURNAL.

Adalah tempat untuk mencatat hasil analisasi transaksi secara kronologis menurut urutan

kejadiannya.

System jurnal yang umum digunakan dalam suatu perusahaan/organisasi yaitu:

1. Jurnal umum :

Dalam system ini perusahaan /organisasi hanya menggunakan satu macam jurnal untuk mencatat

seluruh transaksi:

Tanggal Perkiraan dan keterangan Ref Debit Credit

Teknik dan ketentuan mencatat transaksi kedalam jurnal umum.

a. Tanggal diisi tanggal, bulan dan tahun transaksi.

b. Perkiraan yang akan didebet dicatat terlebih dahulu.

c. Perkiraan yang akan dikredit dicatat dibawahnya dengan menggeser empat sepasi.

d. Keterangan diisi dengan keterangan transaksi secara singkat dan jelas.

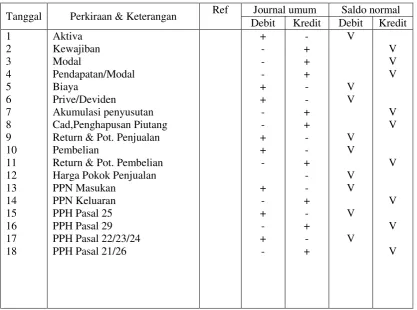

Tabel Jurnal Umum dan Saldo Normal Perkiraan :

Tanggal Perkiraan & Keterangan Ref Journal umum Saldo normal Debit Kredit Debit Kredit

Akumulasi penyusutan Cad,Penghapusan Piutang Return & Pot. Penjualan Pembelian

Return & Pot. Pembelian Harga Pokok Penjualan PPN Masukan

PPN Keluaran PPH Pasal 25 PPH Pasal 29 PPH Pasal 22/23/24 PPH Pasal 21/26

+

V.POSTING DAN PERKIRAAN / BUKU BESAR / BUKU PEMBANTU

Posting.

Adalah kegiatan memindah bukukan dari jurnal/Dokumen ke perkiraan / Buku Besar.

Perkiraan Buku Besar / Account adalah tempat untuk mencatat hasil jurnal atau analisa dokumen dengan cara :

Jurnal umum diposting setiap tanggal transaksi.

Keterangan di isi keterangan transaksi atau perkiraan lawan. Setiap Pos Debit jurnal diposting pada Pos Debit Perkiraan. Setiap Pos Kredit jurnal diposting pada Pos kredit Perkiraan.

Pada perkiaraan bentuk empat lajur doble, saldo-saldo debit dan kredit berasal dari hasil kopensasi saldo sebelumnya dengan posting debit atau kredit transaksi sekarang.

Pada perkiraan bentuk T saldo berasal dari selisih jumlah posting debit dengan posting kredit. Pada perkiraan bentuk T saldo debit dicatat disisi kredit dan sebaliknya saldo kredit dicatat disisi yang tujuannya untuk membuat jumlah sisi debit sama atau seimbang dengan jumlah sisi kredit.

Bentuk Perkiraan

a. Empat Lajur saldo rangkap

Tgl Keterangan Ref Debet Kredit Saldo

Debet Kredit

b. Empat Lajur Saldo Tunggal

Tgl Keterangan Ref Debet Kredit Saldo

c. Bentuk T (dua lajur)

Tgl Keterangan Ref Jumlah Tgl Keterangan Ref Jumlah

VI. NERACA SALDO JOURNAL PENYESUAIAN DAN NERACA LAJUR Neraca saldo

Adalah tempat untuk mencatat ikhtisar dari saldo-saldo perkiraan buku besar pada akhir atau awal periode tertentu

Bentuk neraca Saldo

No Akun Nama Akun Debet Kredit

1 Assets (Aktiva /Harta) V

1.1.1 Allowannces For Doubtful debt (Penyisihan Kerugian Piutang) V

1.1 PPn Income/ VAT In (PPN Masukan) V

1.2.1 Accummulated depreciation V

2 Liabilities (kewajiban/ Hutang) V

2.1 PPN Outcome /VAT Out (PPN Keluaran) V

2.2 ITC 29 V

2.3 ITC 21/26 V

3 Capital (modal) / Retained Earning (Laba ditahan) V

3.1 Drawing (Prive) / Deviden V

4 Income/ sales V

4.1 Sale Discount (potongan Penjualan) V

4.2 Sales Return (Retur Penjualan V

5 Cost Of good Sold (Harga Pokok Penjualan) V

5.1 Purchases (Pembelian) V

5.2 Purchase Discount (Potongan Pembelian) V

5.3 Purchases return & Allowances V

6 Expense (beban)

6.1 ITC/22/23/24 V

6.2 ITC 25 V

8 Other Income V

9 Other Expense V

1.

Siklus Akuntansi Perusahaan Jasa

1.

Investasi modal pemilik.

Investasi Uang tunai.

Investasi perlengkapan.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Cash

2.

Pembelian perlenakapan/peralatan.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Supplies/Equipment/kendaraan

Cash

Hutang Dag (ccounts Payable)

x

x

x

3.

Pembayaran sewa/iklan/Asuransi lebih dari satu bulan.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Prepaid rent

Cash

x

X

4.

Penjualan Jasa tunai dan Kredit.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Cash

Accounts receivable

Service income

X

X

X

5.

Penjalan jasa dengan tunai.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Cash

Service income

x

X

6.

Penjualan jasa dengan kredit.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Accounts receivable

Service income

x

X

7.

Penerimaan pembayaran penjualan kredit.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Cash

Accounts receivable

x

X

8.

Pembayaran beban (biaya)...

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

...expense

Cash

x

X

9.

Pengambilan prive pemilik.

Tanggal

Perkiraan & Keterangan

Ref

Debit

Kredit

Drawing

Cash

x

10. transaksi penjualan jasa kena pajak dengan tunai dan kredit.

tanggal Perkiraan & keterangan ref debit Kredit Cash/accounts receivable

Service income/ sales servis Value added taxes out

X

X X

11. pembelian barang dengan kredit.

tanggal Perkiraan & keterangan ref debit Kredit Purchases

Accounts Payable

X

X

12. pembayaran pembelian kredit dengan tunai

tanggal Perkiraan & keterangan ref debit Kredit Accounts payable

cash

X

X

13. pembayaran pembelian kredit dengan wesel.

tanggal Perkiraan & keterangan ref debit Kredit Accounts payable

Notes payable

X

X

14. pembayaran wesel bayar dengan tunai tanpa bunga.

tanggal Perkiraan & keterangan ref debit Kredit Notes payable

cash

X

X

15. pembayaran wesel bayar secara tunai dengan bunga.

tanggal Perkiraan & keterangan ref debit Kredit Notes payable

Interest expense cash

X X

X

16. pembayaran utang bank/utang hipotik secara dengan bunga.

tanggal Perkiraan & keterangan ref debit Kredit Bank payable/ mortgage payable

Interest expense cash

X X

X

17. penerimaan pembayaran penjualan kredit dengan tunai.

tanggal Perkiraan & keterangan ref debit Kredit Cash

Accounts receivable

X

X

18. penerimaan pembayaran penjualan kredit dengan wesel.

tanggal Perkiraan & keterangan ref debit Kredit Notes receivable

Accouts receivable

X

X

19. penerimaan penjualan jasa kredit dengan wesel.

tanggal Perkiraan & keterangan ref debit Kredit Wesel tagih

Penjualan jasa/pend. Jasa

X

20. Penerimaan pembayaraan tagihan wesel dengan tunai tanpa bunga.

Tanggal Perkiraan & keterangan Ref Debit Kredit Cash

Notes receivable

X

X 21. Penerimaan pembayaran wesel tagih secara tunai dengan bunga.

Tanggal Perkiraan & keterangan Ref Debit Kredit Cash

Notes receivable Interest income

X

X X 22. Penerimaan pinjaman dari bank.

Tanggal Perkiraan & keterangan Ref Debit Kredit Cash

Bank payable/ Mortgage payable

X

X X

23. Penjualan Aktiva tetap………. Sama dengan nilai bukunya dengan tunai.

Tanggal Perkiraan& keterangan Ref Debit Kredit Cash

Accm. Depr. Fixed asset Fixed asset……

X X

X

24. Penjualan aktiva tetap………. Diatas nilai bukunya dengan tunai.

Tanggal Perkiraan & keterangan Ref Debit Kredit Kas

Akm. Penj. Aktiva tetap Rugi atas penj. Aktiva tetap

Aktiva tetap……

X X X

X

25. Penghapusan aktiva tetap yang nilai bukunya telah habis.

Tanggal Perkiraan & keterangan Ref Debit Kredit Akm. Peny. Aktiva tetap…..

Aktiva tetap…..

X

X

26. Penerimaan pendapatan jasa secara kredit dipotong PPh pasal 21/22/23.

Tanggal Perkiraan & keterangan Ref Debit Kredit Kas

Uang muka PPh ps. 21/22/23 Piutang usaha

X X

X 27. Penyetoran PPN ke kas Negara ( bank persepsi ) kurang bayar.

Tanggal Perkiraan & keterangan Ref Debit Kredit PPN keluaran

PPN masukan kas

X

X X

28. Penyetoran PPN keluaran dengan kopensasi dengan PPN masukan (nihil ).

Tanggal Perkiraan & keterangan Ref Debit Kredit PPN keluaran

PPN masukan

X

29.

Penyetoran utang PPh Pasal 21/23 dan angsuran PPh Pasal 25 untuk setoran masa

Tanggal

Perkiraan dan Keterangan

Ref

Debit

Kredit

Utang PPh Pasal 21

Utang PPh Pasal 23

Utang muka PPh Pasal 25

Kas

X

X

X

X

30. Membeli Aktiva Tetap barang modal termasuk barang kena pajak (BKP)

Tanggal

Perkiraan dan Keterangan

Ref

Debit

Kredit

Aktiva tetap

PPN Masukan

Kas

X

X

X

Contoh : Transaksi Jurnal Penyesuaian dan Jurnal Umum

1.

Pemakaian perlengkapan

1.1.Dicatat sebagai biaya

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Perlengkapan

Beban Perlengkapan

X

X

1.2.Dicatat sebagai harta

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Beban perlengkapan

Perlangkapan

X

X

2.

Beban/biaya yang kadaluarsa.

2.1.Dicatat sebagai biaya/beban

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

…. Dibayar dimuka

Beban….

X

X

2.2. Dicatat sebagai harta/dibayar dimuka

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Beban….

…….dibayar dimuka

X

X

3.

Penyusutan aktiva tetap berwujud.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Beban penyusutan….

Akm.Penyusutan…..

X

X

4.

Pendapatan ymh. Ditagih.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Piutang pendapatan….

Pendapatan…….

X

X

5.

Penghapusan piutang metode langsung.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Beban Ph. Piutang

Piutang dagang

X

6. Penghapusan piutang metode tak langsung/ metode cadangan.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Beban Ph. Piutang

Cad. Ph. Piutang

X

X

7. Pendapatan Diterima Dimuka.

7.1. Dicatat sebagai utang/diterima dimuka.

7.2. Dicatat sebagai pendapatan.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Pendapatan

. . . .diterima dimuka

X

X

8. Hutang Biaya.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Biaya . . .

Biaya ymh dibayar

X

X

9. Beban Pajak Akhir Tahun.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

PPh Ps. 25

PPh Ps. 29

x

X

10. Dalam Rekonsiliasi Bank:

10.1. Jasa Giro Tanpa Potongan Pajak

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Kas

Pendapatan Jasa Giro

x

X

10.2. Jasa Giro Dikurangi Potongan Pajak.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Kas

PPh Ps. 23

Pendapatan Jasa Giro

x

x

X

10.3. Biaya Administrasi

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Biaya Adm. Bank

Kas

x

X

10.4. Nota Inkaso.

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Kas

Piutang Usaha

x

X

10.5. Cek Tidak Cukup Dana

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Piutang Usaha

Kas

x

X

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

. . . diterima dimuka

Pendapatan . . .

X

10.6. Selisih Kas Lebih

Tanggal

Keterangan

Ref

Debit

Kredit

Kas

Selisih Kas

X

X

10.7. Selisih Kas Kurang

Tanggal

Keterangan

Ref

Debit

Kredit

Selisih Kas

Kas

X

X

11. Selisih Kurs

11.1. Selisih Kas Lebih

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Kas/Bank

Lebih Selisih Kurs

X

X

11.2. Selisih Kurang

Tanggal

Perkiraan/Keterangan

Ref

Debit

Kredit

Rugi Selisih Kurs

Kas/Bank

X

X

Neraca Lajur dan Laporan Keuangan

Bentuk Neraca Lajur dan pengerjaannya untuk perusahaan jasa / Dagang :

Neraca Lajur (Work Sheet) adalah merupakan kertas kerja dalam penyusunan laporan keuangan Bentuk neraca lajur yang umum di gunakan dalam perusahaan jasa terdiri atas:

Judul neraca lajur terdiri atas : Nama Perusahaan,kata neraca lajur dan periode akuntansi. Kolom neraca lajur terdiri atas:

Kolom Nomor Perkiraan:

Yaitu untuk mencatat nomor perkiraan yang di gunakan oleh perusahaan.

Kolom perkiraan:

Yaitu diisi semua perkiraan yang digunakan oleh perusahaan baik yang Memiliki maupun tidak.

Neraca Lajur Saldo:

Diisi sesuai dengan saldo-saldo buku besar/perkiraan yang bersangkutan Sesuai catatan akir.

Lajur Ayat Jurnal Penyesuaian (AJP):

Yaitu untuk mencatat hasil analisis transaksi penyesuaian sesuai dengan Jurnal penyesuaian,artinya:setiap pos debet jurnal penyesuaan diposting Ke jurnal debet,dan setiap pos kredit diposting ke lajur kredit pada kolom Neraca lajur.

Lajur Neraca Saldo Disesuaikan (NSP/NSD)

Kolom ini menunjukkan neraca saldo setelah disesuaikan, angka-angka dalam kolom Ini diperoleh dengan jalan menambah atau mengurangi

Angka-angka yang terdapat dalam kolom jurnal penyesuaian dengan angka-angka yang Terdapat pada kolom dalam neraca saldo.

Perhitungan Rugi Laba dan Neraca

Angka-angka yang terdapat dalam kolom neraca saldo disesuaikan selaanjutnya dipindahkan

kedalam kolom rugi laba atau kolom neraca kententuan sbb:

Lajur Rugi Laba

Angka-angka jenis biaya yang terdapat dalam kolom debet neraca saldo disesuaikan dipindahkan kekolom debet pada lajur rugi laba di neraca lajur.

Angka-angka jenis pendapatan yang terdapat pada kolom kredit pada lajur rugi laba dineraca lajur. Apabila jumlah kolom kredit lebih besar dari pada kolom debet pada lajur rugi laba selesihnya disebut saldo laba dan dicatat pada kolom debet pada lajur rugi laba dan dicatat di kolom kredit pada lajur neraca dalam neraca lajur tsb.

Lajur Neraca

Semua angka-angka yang terdapat pada lajur neraca saldo disesuaikan yang bukan perkiraan

biaya (beban) dan pendapatan di pindahkan kekolom debet dan kolom kredit pada lajur neraca

seperti ap adanya.

Contoh Bentuk Neraca Saldo KONSULTAN MANAJEMEN ABADI Neraca lajur

Per 31 Desember 2002

No Perkiraan

Neraca saldo

Penyesuaian (AJP)

MODUL II (DUA)

AKUNTANSI PAJAK PERTAMBAHAN NILAI A. Dekripsi Modul.

Akuntansi PPN. Pengertian:

Adalah Akuntansi yang kegiatannya untuk memenuhi ketentuan yang bertujuan memberikan informasi bagi perusahaan untuk dapat menghitung, membayar, dan melaporkan mengenai PPN dan PPN Bm.

Metode pencatatan Akuntnsi PPN dan PPN Bm untuk barang dagangan. 1. Metode Fisik/Periodick.

2. Metode Perpetual.

Pembelian selain barang dagangan.

1. Pembelian yang PPNnya dapat di kreditkan. 2. Pembelian yang PPNnya tidak dapat di kreditkan. Penjualan Dengan Uang Muka.

Apa bila sebelum di lakukan pinjaman barang,langanan sudah memberikan persekot/uang muka untuk pembelian barang tersebut maka atas penerimaan uang muka tersebut sudah termasuk PPN. Penunjangan Angsuran.

B. Ruang Lingkup.

Ruang Lingkup Akuntansi PPN dan PPN Bm meliputi: Pengertian, Objek Pajak, Pemungut,/pemotong PPN dan PPN Bm,Jurnal PPN masukan dan PPN Keluaran serta pengkriditan PPN Masukan dan PPN Keluaran.

C. Prasayarat.

Siswa terlebih dahulu mengerti dan memahami barang dan jasa yg di pungut /tidak di pungut Pajak

Pertambahan Nilai (PPN) DAN Pajak Pertambahan Nilai Barang mewah (PPN Bm)

D. Referensi

Akuntansi Perpajakan DR.Gunadi,Msc, Akt. Akuntansi Perpajakan Harnato Akt.

Akuntansi Perpajakan Sophar Lombantoruan Perpajakan DR. Mardiasmo, MBA, Akt Perpajakan DRS. Waluyo, Akt.

A. Tujuan Pembelajaran.

1. Tujuan Pembelajaran Akhir.

Siswa dapat menghitung barang dan jasa yang dipuntut / tidak di puntut PPN dan PPN Bm serta menjurnalnya.