110

ANALISIS PENGARUH CASH POSITION, DEBT TO TOTAL ASSET,

DAN RETURN ON ASSET TERHADAP CASH DIVIDEND PADA

PERUSAHAAN LQ-45 YANG

GO PUBLIK DI BURSA EFEK INDONESIA 2009-2013

Ramandhanu Adi Wicaksono, Widya Susanti, Mahsina

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Penelitian ini bertujuan untuk mengetahui dan menguji secara empiris pengaruh Cash Position, Debt to Total Asset, dan Return on Asset terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia. Dari hasil analisis dapat disimpulkan bahwa hipotesis I bahwa diduga Cash position, Debt to total assets dan Return On Assets secara simultan berpengaruh terhadap Cash Dividend dan Hipotesis 2 yang menyatakan bahwa diduga Debt to Total Asset, Cash position, Return On Assets berpengaruh terhadap Cash Dividend. Dan Hipotesis 3 yang menyatakan bahwa diduga variabel ROA memiliki pengaruh yang dominan.

Kunci : Cash Position, Debt to Total Asset, Return on Asset, dan Cash Dividend ABSTRACT

This study aims to identify and test empirically the effect of Cash Position, Debt to Total Assets, and Return on Assets for Cash Dividend on LQ-45 companies that go public in Indonesia Stock Exchange. From the analysis it can be concluded that the hypothesis I that allegedly Cash position, Debt to total assets and Return on Assets simultaneously affect the cash dividend and Hypothesis 2 which states that allegedly Debt to Total Assets, Cash position, Return On Assets Cash Dividend. And Hypothesis 3 which states that the alleged ROA has a dominant.

Keywords: Position Cash, Debt to Total Assets, Return on Assets, and Cash Dividend

PENDAHULUAN

Husnan (2011:352) suatu perusahaan yang sedang tumbuh dan berkembang, mungkin tidak begitu kuat posisi likuiditasnya karena sebagian besar dari dananya tertanam dalam aktiva tetap dan modal kerja, tetapi apabila perusahaan tidak ingin mengurangi pembayaran dividen hanya karena hal tersebut bisa ditafsirkan oleh investor sebagai memburuknya prospek perusahaan, maka perusahaan perlu membagikan

111 Terdapat beberapa faktor yang mempengaruhi cash dividen yaitu profitabilitas, stabilitas dividen dan earning, likuiditas dan cash flows, investasi dan pembiayaan. Selanjutnya menurut Kartika (2005) menyebutkan bahwa faktor - faktor yang mempengaruhi Cash Dividend, yaitu ROI, Cash Ratio, Current Ratio dan DTA, dan Sudarsi (2010) berpendapat bahwa Cash Position, Profitability, Growth Potential, Debt to Equity Ratio dan Firm Size merupakan faktor dalam penentuan dividen kas.

Dividend

Sutrisno (2010: 303) “deviden sebagai bagian laba yang dibagikan kepada pemegang saham. Besarnya dividen yang dibayarkan akan meningkatkan nilai perusahaan atau harga saham. Semakin besar dividen yang dibayarkan kepada pemegang saham akan memperkecil sisa dana yang dapat digunakan untuk mengembangkan perusahaan sebagai reinvestasi, karena laba ditahan tersebut merupakan sumber dana intern yang dapat digunakan untuk membelanjai perusahaan.” Cash Position

Sudarsih (2010:79) Cash Position merupakan rasio kas akhir tahun dengan

earning after tax. Bagi perusahaan yang memiliki posisi kas yang lebih kuat maka akan

semakin besar kemampuan untuk membayarkan dividen, hal ini disebabkan karena posisi kas merupakan faktor internal yang dapat dikendalikan oleh manajemen, sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan deviden

Debt to Total Assets

Sutrisno (2010:249), Debt to total Asset merupakan rasio utang yang mengukur persentase besarnya dana yang berasal dari utang. Kreditur lebih menyukai Debt to total Asset yang rendah sebab tingkat keamanan dananya menjadi semakin baik. Apabila Debt to total Asset semakin tinggi, ini berarti menunjukkan perusahaan semakin berisiko. Semakin berisiko suatu perusahaan, maka kreditur akan meminta imbalan semakin tinggi

Return on Assets

Return on Assets (ROA) merupakan salah satu rasio profitabiitas yang digunakan

112 merupakan indikator keberhasilan manajemen dalam menjalankan kegiatan operasional (Sartono, 2011:131).

Cash Dividend

Merupakan besarnya dividen yang dibayarkan secara tunai oleh perusahaan kepada setiap pemegang saham. Variabel ini diukur dengan menggunakan skala rasio dan satuan pengukurannya adalah rupiah per lembar saham

Hubungan Cash Position dengan Cash Dividend

Makin kuat posisi kas perusahaan akan semakin besar kemampuannya untuk membayar dividen, dengan semakin meningkatnya cash ratio maka meningkat pula kekayaan investor untuk menanamkan modalnya di perusahaan.

Hubungan Debt to Total Assets dengan Cash Dividend

Besar kecilnya DTA berpengaruh terhadap naik turunnya dividen yang dibagikan perusahaan. Hal ini disebabkan kebutuhan dana untuk membiayai pertumbuhan

perusahaan, apabila perusahaan membutuhkan dana yang besar untuk membiayai pertumbuhan, maka pembagian dividen tunai akan semakin kecil, atau pembagian

dividen tunai diganti dengan dividen saham

Hubungn Return on Asset dengan Cash Dividend

ROA memiliki arah negatif karena banyak perusahaan yang mengalami keuntungan tetapi tidak memutuskan untuk membagikan dividen.Itulah yang menyebabkan tingkat profitabilitas perusahaan memiliki pengaruh negatif terhadap cash dividend.

METODE PENELITIAN Populasi

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang terdaftar di PT.

Bursa Efek Indonesia per 31 Desember 2009 sampai per 31 Desember 2013 dan perusahaaan –

perusahaan tersebut sahamnya termasuk dalam indeks LQ-45, tercatat sebanyak 28 perusahaan.

Sampel

Pengambilan sampel merupakan bagian dalam melaksanakan suatu penelitian, untuk itu

teknik pengambilan sampel yang dilakukan dalam penelitian ini yaitu teknik non probability

sampling dengan metode purposive sampling artinya teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2002 : 78). Adapun pertimbangan dalam pengambilan sampel

113

1. Perusahaan sampel adalah perusahaan yang terdaftar di PT. Bursa Efek Indonesia per 31

Desember 2009 sampai per 31 Desember 2013 dan sahamnya termasuk dalam indeks LQ-45.

2. Perusahaan sampel adalah perusahaan yang sahamnya termasuk dalam indeks LQ-45. dan

mempunyai laporan keuangan lengkap, valid dan telah diaudit oleh auditor independen.

3. Perusahaan sampel adalah perusahaan yang sahamnya termasuk dalam indeks LQ-45 dan

perusahaan tersebut membagikan deviden kas selama 5 (lima) tahun berturut – turut yaitu

Tahun 2009, 2010, 2011,2012, dan 2013.

Kerangka Konseptual

Regresi Linier Berganda

Gambar 1

Kerangka Konseptual

Hipotesis Penelitian

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Bahwa Cash Position,Debt to Total Assets,Return on Assets berpengaruh secara

simultan terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia.

H2 : Bahwa Cash Position,Debt to Total Asset, Return on Assets berpengaruh secara parsial terhadap Cash Dividend pada perusahaan LQ-45 yang go publik di Bursa Efek Indonesia.

H3 : Bahwa Return on Asset berpengaruh secara dominan terhadap Cash Position,Debt to Total Asset, Return on Assets pada perusahaan LQ-45 yang go publik di Bursa

Efek Indonesia. Cash Position

Return on Assets

114

Lokasi dan Waktu Penelitian

1. Lokasi dari obyek penelitian adalah seluruh perusahaan LQ-45 yang go publik di Bursa Efek Indonesia.

2. Waktu penelitian ini dilaksanakan pada lima (5) periode yaitu lima (5) tahun mulai dari tahun 2009 sampai dengan tahun 2013, dan data yang diambil dari sampel yang digunakan.

Jenis dan Sumber Data

Ditinjau dari sifatnya, jenis data yang digunakan dalam penelitian ini adalah data kuantitatif, sedangkan dilihat dari cara memperolehnya, data yang dipergunakan merupakan data sekunder yaitu data keuangan perusahaan yang terdaftar di PT. Bursa Efek Indonesia per 31 Desember 2009 sampai per 31 Desember 2013 dan sahamnya termasuk dalam indeks LQ-45, yang meliputi Cash Position, Debt to Total Asset, Return on Asset dan Cash Dividend Dan data yang digunakan tersebut diambil dari

Bursa Efek Indonesia.

Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah sebagai berikut: a. Studi pustaka

Yaitu mengumpulkan data dengan cara mempelajari literatur, baik berupa buku-buku, majalah, tulisan-tulisan ilmiah maupun browsing data internet yang terkait dengan permasalahan yang diteliti.

b. Dokumentasi

115

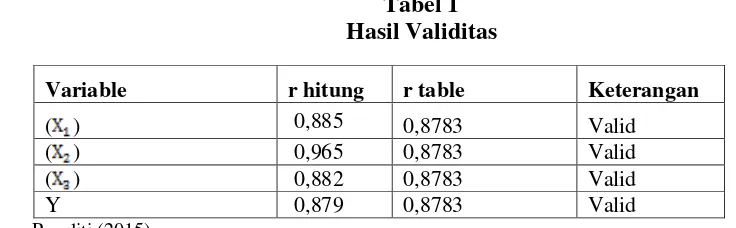

HASIL PENELITIAN DAN PEMBAHASAN Uji Validitas

Tabel 1 Hasil Validitas

Variable r hitung r table Keterangan

( ) 0,885 0,8783 Valid ( ) 0,965 0,8783 Valid ( ) 0,882 0,8783 Valid

Y 0,879 0,8783 Valid

Sumber : Peneliti (2015)

Berdasarkan , dan Y Tabel 1 dapat disimpulkan bahwa pada r hitung

variabel dengan r tabel 0,8783 maka data dari hasil uji diatas adalah valid.

Uji Reliabilitas

Tabel 2

Hasil Uji Reliabilitas Reliability Statistics

Cronbach's Alphaa N of Items

6,048 4

Sumber :Peneliti (2015)

Dari hasil analisis di dapat nilai Alpha sebesar 6,048, sedangkan nilai r kritis

(uji 2 sisi) pada sgnifikansi 5% dengan n = 5, di dapat sebesar 0,8783. Maka

116

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

Berdasarkan Tabel 3 diperoleh suatu persamaan regresi berganda sebagai berikut:

Y = + + + e... (1)

Y = 1,016- 1,014 - 0,004 + 1,016 +e ... (2)

Besarnya nilai koefisien regresi (b3) sebesar 1,016, nilai (b3) yang positif

menunjukkan adanya hubungan yang searah antara variabel Cash Dividend dengan variabel Return On Assets, yang artinya jika nilai variabel Return On Assets naik sebesar satu satuan, maka nilai Cash Dividend akan naik sebesar 1,016 satuan dengan asumsi variabel bebas lainnya konstan.

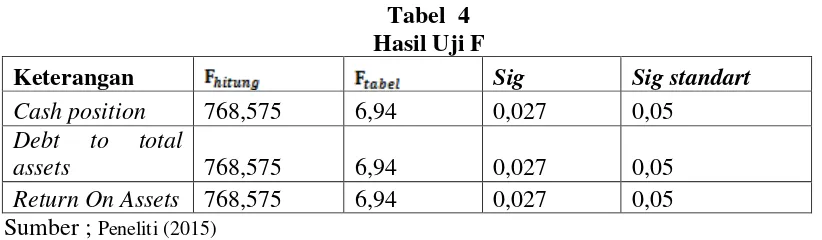

Pengujian Hipotesis

a. Hipotesis 1 (untuk mengetahui pengaruh secara simultan)

Tabel 4 Hasil Uji F

Keterangan Sig Sig standart

Cash position 768,575 6,94 0,027 0,05

Debt to total

assets 768,575 6,94 0,027 0,05

117 Sesuai dengan ketentuan berdasarkan pengambilan keputusan maka diperoleh

nilai ≥ (768,575≥6,94), maka H0 ditolak dan Ha diterima. Artinya

antara variabel Cash position, Debt to total assets dan Return On Assetssecara simultan ada pengaruhnya terhadap variabel Y

b. Hipotesis 2 (untuk mengetahui pengaruh secara parsial)

Tabel 5 Hasil Uji t (parsial)

Keterangan Sig Sig standart

Cash position 38,962 3.18245 0,016 0,05

Debt to total assets 4,125 3.18245 0,021 0,05 Return On Assets 35,612 3.18245 0,018 0,05

Sumber ;Peneliti (2015)

1. Jika nilai ≥ (38,962≥3.18245), maka H0 ditolak dan Ha diterima.

Artinya antara variabel cash position(X1) secara parsial ada pengaruhnya terhadap

variabel cash dividen (Y).

2. Jika besarnya nilai ≥ (4,125≥ 3.18245), maka H0 ditolak dan Ha

diterima. Artinya antara variabel Debt To Total Assets(X2) ada pengaruhnya

terhadap variabel cash dividen(Y)

3. besarnya nilai ≥ (35,612≥ 3.18245), maka H0 ditolak dan Ha

diterima. Artinya antara variabel Return On Assets(X3) ada pengaruhnya terhadap

variabel cash dividen (Y)

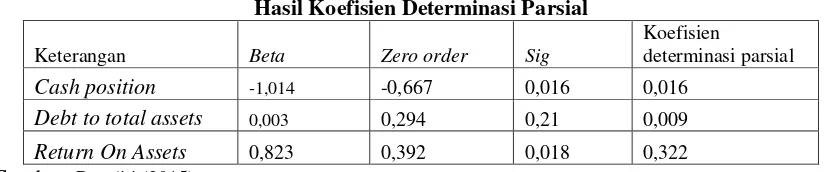

c. Hipotesis 3 (untuk mengetahui variabel yang lebih dominan)

118 Sesuai dengan Tabel 6 dari ketiga variabel yang terdiri dari cash position, debt to total assets dan return on assets, maka variabel return on assets yang mempunyai

nilai Koefisien determinasi parsial sebesar 0,322 dan tingkat signifikannya sebesar 0,018, adalah variabel yangmemiliki pengaruh yang paling dominan terhadap cash dividen pada perusahaan LQ-45 di Bursa Efek Indonesia dapat diterima, karena dari hasil uji statistik variabel ROA memiliki pengaruh yang dominan yaitu 0,322 atau 32,2%.

SIMPULAN

a. Hipotesis 1 (untuk mengetahui pengaruh secara simultan)

Sesuai dengan ketentuan berdasarkan pengambilan keputusan maka diperoleh

nilai ≥ (768,575≥6,94), maka H0 ditolak dan Ha diterima. Artinya antara

variabel Cash position, Debt to total assets dan Return On Assetssecara simultan ada pengaruhnya terhadap variabel Y

b. Hipotesis 2 (untuk mengetahui pengaruh secara parsial)

Sesuai dengan hasil diatas dapat disimpulkan bahwa pada uji hipotesis yang ke dua (2) yaitu uji secara parsial dalah sebagai berikut :

1. Jika nilai ≥ (38,962≥3.18245), maka H0 ditolak dan Ha diterima.

Artinya antara variabel cash position(X1) secara parsial ada pengaruhnya terhadap

variabel cash dividen (Y).

2. Jika besarnya nilai ≥ (4,125≥ 3.18245), maka H0 ditolak dan Ha

diterima. Artinya antara variabel Debt To Total Assets(X2) ada pengaruhnya terhadap

variabel cash dividen(Y)

3. besarnya nilai ≥ (35,612≥ 3.18245), maka H0 ditolak dan Ha diterima.

Artinya antara variabel Return On Assets(X3) ada pengaruhnya terhadap

variabelcash dividen (Y).

c. Hipotesis 3 (untuk mengetahui variabel yang lebih dominan)

Sesuai dengan hasil uji diatas dari ketiga variabel yang terdiri dari cash position, debt to total assets dan return on assets, maka variabel return on assets yang

119 sebesar 0,018, adalah variabel yangmemiliki pengaruh yang paling dominan terhadap cash dividen pada perusahaan LQ-45 di Bursa Efek Indonesia dapat diterima, karena dari hasil uji statistik variabel ROA memiliki pengaruh yang dominan yaitu 0,322 atau 32,2%.

SARAN

Adapun saran-saran tersebut adalah :

1. Untuk dapat meningkatkan Cash Dividend, perusahaan harus dapat tanggap terhadap situasi yang terjadi disekelilingnya

2. Pihak manajemen harus memutuskan berapa bagian pendapatan yang akan diinvestasikan kembali dan berapa bagian pendapatan perusahaan yang harus dibagikan perusahaan kepada pemegang saham dalam bentuk deviden kas.

3. Pihak manajemen juga harus mempertimbangkan cash position sebelum mengambil keputusan untuk menetapkan besarnya dividen

4. Bagi peneliti selanjutnya diharapkan dapat melanjutkan penelitian dengan topik yang sama dengan memperbanyak jumlah sampel dan periode penelitian yang lebih lama

sehingga dapat memperoleh hasil yang lebih baik.

DAFTAR PUSTAKA

Husnan, Suad, 2011. Dasar - Dasar Teori Porto Folio Dan Analisis Sekuritas, Penerbit PT UPP AMP YKPN, Yogyakarta.

Kartika, 2005, Analisis Faktor-Faktor Yang Mempengaruhi Deviden Kas Di Bursa Efek Jakarta (BEJ), Staf Pengajar, STIE Stikubank, Semarang.

Sutrisno, 2010, ”Analisis Faktor-faktor yang Mempengaruhi Dividend Payout Ratio

pada Perusahaan Publik di Indonesia”, TEMA, Vol.2, No.1, Hal 1-12, Maret,

Fakultas Ekonomi Universitas Brawijaya.

Sartono, R. Agus, 2011, Manajemen Keuangan Teori dan Aplikasi. Edisi 4. Penerbit BPFE, Yogyakarta.

120 Sudarsih, Sri, 2010, Analisis Faktor-faktor yang Mempengaruhi Dividen Payout Ratio