BAB 3

ANALISIS SISTEM INFORMASI BERJALAN

3. 1 Riwayat Perusahaan

3.1. 1 Sejarah Perusahaan

Kementerian BUMN merupakan kementerian yang terhitung masih belia namun fungsi dan peranannya sangat besar. Badan Usaha Milik Negara (BUMN) merupakan badan usaha yang dimiliki oleh pemerintah sebagai amanat UUD 1945 pasal 33. Sebagai badan usaha BUMN menjadi salah satu andalan pemerintah mengisi pundi-pundi kas Negara.

Kementerian BUMN beralamat di Jalan Medan Merdeka Selatan No. 13, Jakarta Pusat, 10110. Kementerian Negara BUMN merupakan transformasi dari unit kerja Eselon II Depkeu (1973 - 1993) yang kemudian menjadi unit kerja Eselon I (1993 - 1998 dan 2000-2001). Tahun 1998 - 2000 dan tahun 2001 sampai sekarang, unit kerja tersebut menjadi Kementerian BUMN.

Selanjutnya, organisasi tersebut mengalami beberapa kali perubahan dan perkembangan. Dalam periode 1973 sampai dengan 1993, unit yang menangani pembinaan BUMN berada pada unit setingkat Eselon II. Awalnya, unit organisasi itu disebut Direktorat Persero dan PKPN (Pengelolaan Keuangan Perusahaan Negara).

Selanjutnya terjadi perubahan nama menjadi Direktorat Persero dan BUN (Badan Usaha Negara). Terakhir kalinya pada unit organisasi setingkat eselon II, organisasi ini berubah menjadi Direktorat Pembinaan BUMN (Badan Usaha Milik Negara) sampai dengan tahun 1993.

Selanjutnya, seiring dengan meningkatnya kebutuhan untuk mengoptimalkan pengawasan dan pembinaan terhadap Badan Usaha Milik Negara, dalam periode 1993 sampai dengan 1998, organisasi yang awalnya hanya setingkat Direktorat/Eselon II, ditingkatkan menjadi setaraf Direktorat Jenderal/Eselon I, dengan nama Direktorat Jenderal Pembinaan Badan Usaha Negara (DJ-PBUN).

Mengingat peran, fungsi dan kontribusi BUMN terhadap keuangan negara sangat signifikan, pada tahun 1998 sampai dengan 2000, pemerintah Republik Indonesia mengubah bentuk organisasi pembina dan pengelola BUMN menjadi setingkat Kementerian. Awal dari perubahan bentuk organisasi menjadi Kementerian terjadi di masa pemerintahan Kabinet Pembangunan VI, dengan nama Kementerian Negara Penanaman Modal dan Pembinaan BUMN/Kepala Badan Pembinaan BUMN.

Pada tahun 2000 sampai dengan tahun 2001, struktur organisasi Kementerian ini dihapuskan dan dikembalikan lagi menjadi setingkat eselon I di lingkungan Departemen Keuangan. Namun, di tahun 2001, ketika terjadi suksesi kepemimpinan di Republik Indonesia, organisasi tersebut dikembalikan lagi fungsinya menjadi

setingkat Kementerian sampai dengan periode Kabinet Indonesia Bersatu ini.

Berdasarkan sumber RENSTRA KEMENTERIAN BUMN, Sampai dengan Januari 2012, terdapat 141 BUMN yang terdiri dari 14 BUMN berbentuk Perum, 109 BUMN berbentuk Persero, dan 18 BUMN yang merupakan Persero Terbuka. Selain itu, Negara juga mempunyai kepemilikan saham minoritas pada 15 badan usaha.

3.1. 2 Visi dan Misi Kementerian BUMN

Sebagai institusi pemerintah yang memiliki tugas dan tanggung jawab dalam rangka mengelola aset negara, Kementerian BUMN memiliki visi dan misi sebagai berikut:

Visi Kementerian BUMN

Sejalan dengan Visi dan Misi Presiden dalam masa pemerintahan Kabinet Indonesia Bersatu II, posisi keberadaan BUMN sesuai dengan amanat pasal 33 ayat 2 UUD 1945, serta maksud dan tujuan pendirian BUMN berdasarkan UU Nomor 19 tahun 2003, maka Kementerian BUMN menetapkan visi sebagai berikut : “Menjadi Pembina BUMN yang Profesional untuk

meningkatkan nilai BUMN”. (SUMBER RENSTRA

Misi Kementerian BUMN

Untuk mewujudkan visi tersebut di atas, Kementerian BUMN menetapkan misi sebagai berikut:

1. Mewujudkan organisasi modern sesuai dengan tata kelola pemerintahan yang baik

2. Meningkatkan daya saing BUMN di tingkat nasional, regional, dan internasional

3. Meningkatkan Kontribusi BUMN kepada ekonomi nasional

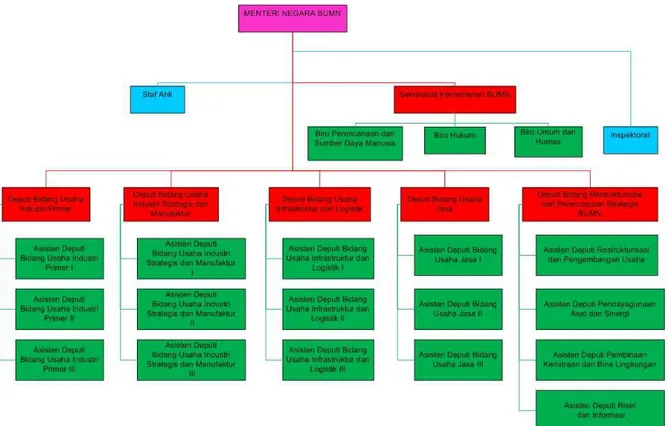

3. 2 Struktur Organisasi Kementerian BUMN

Berikut merupakan struktur organisasi Kementerian BUMN secara keseluruhan :

Gambar 3. 1 Struktur Organisasi Keseluruhan Kementerian BUMN (sumber : website Kementerian BUMN diakses pada tanggal 3 September 2012)

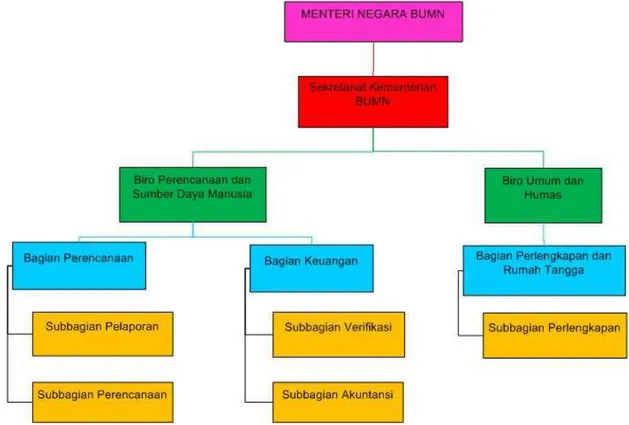

Adapun struktur organisasi Kementerian BUMN yang terkait dalam penulisan skripsi ini sebagai berikut :

Gambar 3. 2 Struktur Organisasi

Berdasarkan Peraturan Menteri Negara Badan Usaha Milik Negara Nomor : PER – 05/MBU/2010, adapun tugas dan fungsi pada struktur organisasi tersebut adalah sebagai berikut :

1. Menteri Negara BUMN

Pasal 1

(2) Kementerian BUMN dipimpin oleh Menteri Negara Badan Usaha Milik Negara yang selanjutnya dalam Peraturan ini disebut Menteri Negara BUMN yang berada di bawah dan bertanggungjawab kepada Presiden.

2. Sekretariat Kementerian

Pasal 6

Sekretaris Kementerian mempunyai tugas melaksanakan koordinasi pelaksanaan tugas, pembinaan dan pemberian dukungan administrasi kepada seluruh unit organisasi di lingkungan Kementerian BUMN.

Pasal 7

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 6, Seketariat Kementerian menyelenggarakan fungsi :

a. koordinasi kegiatan Kementerian BUMN;

b. koordinasi dan penyusunan rencana dan program Kementerian BUMN;

c. pembinaan dan pemberian dukungan administrasi yang meliputi, ketatausahaan kepegawaian, keuangan, kerumahtanggan, asrip dan dokumentasi Kementerian BUMN;

d. penyelenggaraan pengelolaan barang milik/kekayaan negara;

3. Biro Umum dan Humas

Pasal 39

Biro Umum dan Hubungan Masyarakat mempunyai tugas melaksanakan urusan ketatausahaan, perlengkapan, rumah tangga, hubungan masyarakat, dan protokol.

Pasal 40

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 39, Biro Umum dan Hubungan Masyarakat mempunyai fungsi :

1. pelaksanaan urusan ketatausahaan;

2. pelaksanaan urusan kelengkapan dan rumah tangga; dan 3. pelaksanaan hubungan masyarakat dan protokol

4. Bagian Perlengkapan dan Rumah Tangga Pasal 46

Bagian Perlengkapan dan Rumah Tangga mempunyai tugas dan melaksanakan urusan perlengkapan dan rumah tangga.

Pasal 47

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 46, Bagian Perlengkapan dan Rumah Tangga menyelenggarakan fungsi :

a. pelaksanaan pengelolaan barang milik/kekayaan negara; dan b.pelaksanaan urusan dalam dan keamanan.

5. Subbagian Perlengkapan

Pasal 49

(1) Subbagian Perlengkapan mempunyai tugas melakukan urusan pengelolaan barang milik/kekayaan negara.

6. Biro Perencanaan dan Sumber Daya Manusia

Pasal 9

Biro Perencanaan dan Sumber Daya Manusia mempunyai tugas melaksanakan koordinasi dan penyusunan rencana, dan anggaran, evaluasi organisasi dan ketatalaksanaan, pengelolaan administrasi sumber daya manusia aparatur, pengelolaan keuangan, dan pelaporan Kementrian BUMN.

Pasal 10

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 9, Biro Perencanaan dan Sumber Daya Manusia menyelenggarakan fungsi :

a. penyiapan koordinasi dan penyusunan rencana, program, dan anggaran;

b.penyusunan dan evaluasi organisasi dan tata laksana;

c. pengelolaan administrasi sumber daya manusia aparatur;

d. penyiapan koordinasi dan penyusunan laporan.

7. Bagian Keuangan

Pasal 20

Bagian Keuangan mempunyai tugas melaksanakan pengelolaan keuangan Kementerian BUMN.

Pasal 21

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 20, Bagian Keuangan menyelenggarakan fungsi :

a. penyiapan bahan pembinaan perbendaharaan, tuntutan

perbendaharaan dan tuntutan ganti rugi serta pengelolaan gaji;

b. pelaksanaan urusan verifikasi; dan

c. pelaksanaan akuntansi keuangan.

8. Subbagian Akuntansi

Pasal 23

(3) Subbagian Akuntansi mempunyai tugas melakukan sistem akuntansi dan penyusunan laporan keuangan.

9. Subbagian Verifikasi

Pasal 23

(2) Subbagian Verifikasi mempunyai tugas melakukan verifikasi tagihan dan penerimaan.

10. Bagian Perencanaan

Pasal 12

Bagian Perencanaan mempunyai tugas melaksanakan penyiapan koordinasi dan penyusunan rencana, program, dan anggaran,

penyusunan laporan, serta penyusunan dan evaluasi organisasi dan tata laksana.

Pasal 13

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 12, Bagian Perencanaan menyelenggarakan fungsi :

a. penyiapan koordinasi dan penyusunan rencana, program, dan anggaran;

b. pemantauan dan evaluasi pelaksanaan program dan anggaran;

c. penyiapan koordinasi, monitoring, dan evaluasi organisasi, tata laksana, analisis jabatan, dan peningkatan kinerja organisasi, serta sistem dan prosedur kerja; dan

d. penyiapan koordinasi dan penyusunan laporan.

11. Subbagian Perencanaan

Pasal 15

(1) Subbagian Perencanaan mempunyai tugas melakukan penyiapan bahan koordinasi dan penyusunan rencana, program, dan anggaran serta pemantauan dan evaluasi pelaksanaannya.

12. Subbagian Pelaporan

Pasal 15

(3) Subbagian Pelaporan mempunyai tugas melakukan penyiapan bahan koordinasi dan penyusunan laporan.

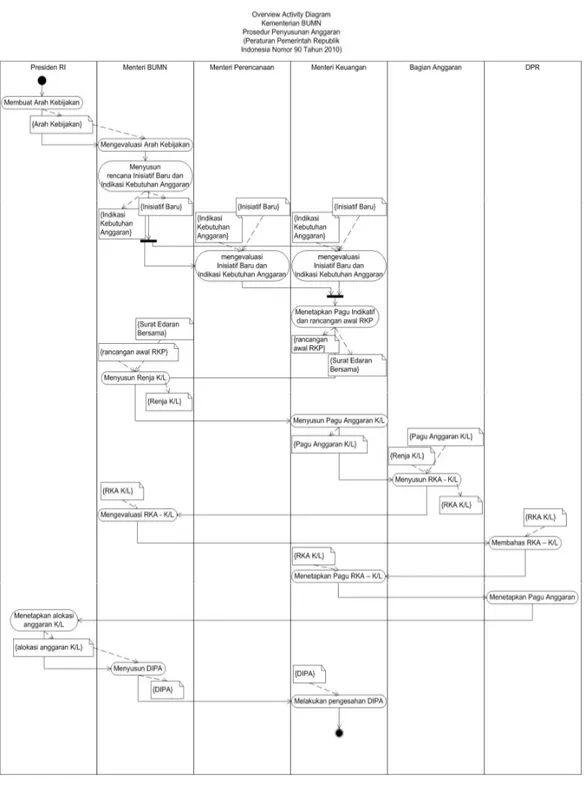

3.3 Prosedur Penyusunan Anggaran yang Sedang Berjalan

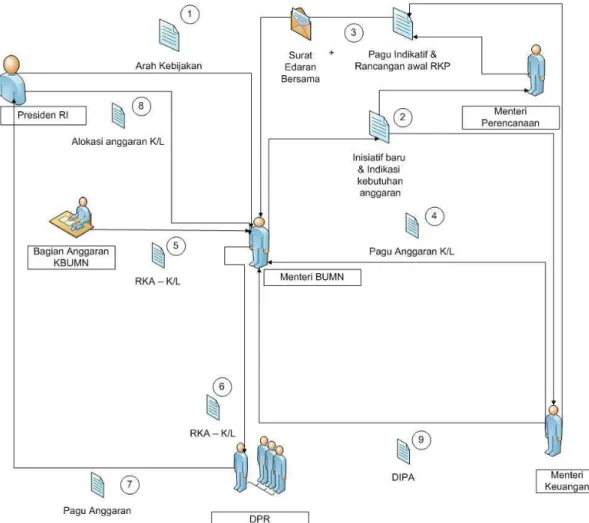

Penyusunan anggaran yang terdapat pada Kementerian BUMN, pada dasarnya tidak jauh berbeda dengan yang penyusunan anggaran pada Kementerian Negara/Lembaga yang lain. Sebab, penyusunan anggaran telah memiliki peraturan yang tercantum pada Peraturan Pemerintah Republik Indonesia Nomor 90 Tahun 2010 tentang penyusunan rencana kerja dan anggaran Kementerian/Lembaga. Proses penyusunan anggaran memakan waktu satu (1) tahun hingga diperoleh DIPA untuk Kementerian BUMN. Adapun proses penyusunan anggaran pada Kementerian BUMN sebagai berikut.

Setiap bulan Januari, Presiden RI menetapkan Arah Kebijakan dan prioritas pembangunan nasional. Setelah Arah Kebijakan ditetapkan, kemudian akan dievaluasi oleh Kementerian/Lembaga pelaksana program. Dalam evaluasi, Kementerian BUMN menyusun rencana inisiatif baru dan indikasi kebutuhan anggaran. Setelah adanya evaluasi dari Kementerian BUMN, inisiatif baru dan indikasi kebutuhan anggaran akan diberikan kepada Kementerian Perencanaan dan Kementerian Keuangan untuk dikaji lebih lanjut. Kementerian Keuangan akan menyusun Pagu Indikatif, yang akan

disusun oleh Menteri Keuangan dan Menteri Perencanaan. Pagu Indikatif merupakan ancar – ancar pagu Anggaran untuk Kementerian/Lembaga untuk pedoman dalam pembuatan Renja – K/L. Pagu Indikatif disusun berdasarkan unit organisasi, program, kegiatan, dan indikasi pendanaan.

Ketika Pagu Indikatif telah ditetapkan, Pagu Indikatif menjadi rancangan awal RKP dan kemudian diserahkan kepada Kementerian BUMN disertai dengan Surat Edaran Bersama yang ditandatangani oleh Menteri Keuangan dan Menteri Perencanaan.

Setelah Pagu Indikatif diterima oleh Menteri BUMN, Menteri BUMN menyusun Rencana Kerja Kementerian/Lembaga atau Renja K/L. Renja K/L merupakan dokumen perencanaan Kementerian/Lembaga untuk periode 1 tahun.

Kemudian pada akhir bulan Juni, selama Menteri BUMN menyusun Renja K/L, Kementerian Keuangan mengirimkan Pagu Anggaran K/L. Setelah Pagu Anggaran K/L diterima oleh Menteri BUMN dan Renja K/L selesai dibuat, Kementerian BUMN menyusun Rencana Kerja dan Anggaran Kementerian/Lembaga atau disebut RKA – K/L berdasarkan :

1. Pagu Anggaran K/L 2. Renja K/L

3. RKP

4. Standar Biaya

RKA – K/L merupakan dokumen rencana keuangan tahunan Kementerian/Lembaga yang disusun oleh Bagian Anggaran Kementerian BUMN. Setelah RKA – K/L telah selesai disusun, Bagian Anggaran Kementerian BUMN menyerahkan RKA – K/L kepada Menteri BUMN untuk dievaluasi dan kemudian diserahkan kepada DPR untuk diadakan pembahasan. Setelah RKA – K/L selesai dibahas oleh DPR, Menteri Keuangan menetapkan Pagu RKA – K/L. Penelahaan RKA – K/L selesai paling lambat akhir bulan Juli. RKA – K/L digunakan untuk :

1. Nota Keuangan 2. RAPBN 3. RUU APBN 4. Dokumen RAPBN

Dalam pengalokasian anggaran, RAPBN dan RUU APBN dibahas antara pemerintah dan DPR paling lambat bulan Oktober. Hasil dari pembahasan tersebut berupa Pagu Anggaran. Kemudian, Presiden menetapkan alokasi anggaran Kementerian/Lembaga, paling lambat tanggal 30 November. Setelah itu, Menteri BUMN menyusun dokumen pelaksanaan anggaran dengan berpedoman pada alokasi anggaran yang ditetapkan dalam Keputusan Presiden. Dan dokumen pelaksanaan anggaran milik KBUMN akhirnya disahkan oleh Menteri Keuangan paling lambat 31 Desember.

Apabila dalam tahun berjalan terdapat perubahan RKA – K./L, maka Menteri BUMN dapat mengajukan perubahan RKA – K/L kepada Menteri

Keuangan untuk dievaluasi. Kemudian, Menteri Keuangan akan menyampaikan usulan tersebut kepada DPR untuk dianalisis lebih lanjut. Untuk pengukuran dan evaluasi kinerja anggaran, Menteri BUMN melakukan pengukuran dan evaluasi kinerja atas pelaksanaan RKA – K/L tahun sebelumnya dan tahun anggaran berjalan. Hasil pengukuran dan evaluasi sebagai bahan pertimbangan penerapan ganjaran dan sanksi dalam penetapan Pagu Anggaran untuk Kementerian BUMN.

3.3. 1 Rich Picture

3.3. 2 Event Table

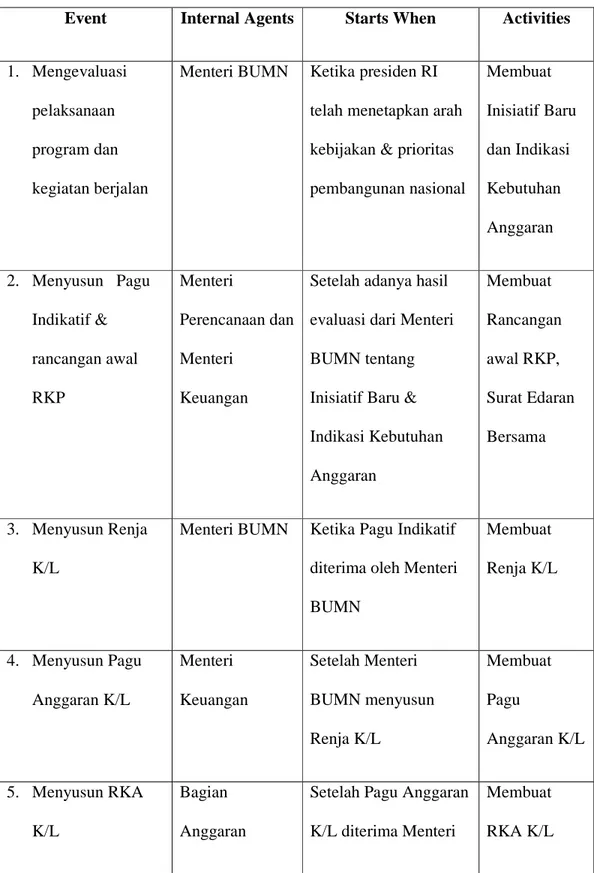

Tabel 3. 1 Event Table Prosedur Penyusunan Anggaran Berjalan

Event Internal Agents Starts When Activities

1. Mengevaluasi pelaksanaan program dan kegiatan berjalan

Menteri BUMN Ketika presiden RI telah menetapkan arah kebijakan & prioritas pembangunan nasional Membuat Inisiatif Baru dan Indikasi Kebutuhan Anggaran 2. Menyusun Pagu Indikatif & rancangan awal RKP Menteri Perencanaan dan Menteri Keuangan

Setelah adanya hasil evaluasi dari Menteri BUMN tentang Inisiatif Baru & Indikasi Kebutuhan Anggaran Membuat Rancangan awal RKP, Surat Edaran Bersama 3. Menyusun Renja K/L

Menteri BUMN Ketika Pagu Indikatif diterima oleh Menteri BUMN Membuat Renja K/L 4. Menyusun Pagu Anggaran K/L Menteri Keuangan Setelah Menteri BUMN menyusun Renja K/L Membuat Pagu Anggaran K/L 5. Menyusun RKA K/L Bagian Anggaran

Setelah Pagu Anggaran K/L diterima Menteri

Membuat RKA K/L

Event Internal Agents Starts When Activities

BUMN dan Renja K/L selesai dibuat

6. Menyusun DIPA Menteri BUMN Ketika presiden RI menetapkan Alokasi Anggaran K/L Membuat Alokasi Anggaran K/L dan DIPA

3.3. 3 Overview Activity Diagram

Gambar 3. 4 Overview Activity Diagram Prosedur Penyusunan Anggaran Berjalan

3.3. 4 Dokumen yang digunakan

Dalam penyusunan anggaran Kementerian BUMN, terdapat beberapa dokumen yang diperlukan berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 90 Tahun 2010 sebagai berikut :

1.Arah Kebijakan

Arah Kebijakan ditetapkan oleh Presiden RI seputar kebijakan yang akan dilakukan pada tahun yang direncanakan setiap awal tahun. Selain itu, sejalan dengan penetapan Arah Kebijakan, juga terdapat prioritas pembangunan nasional yang akan dilakukan pada tahun yang akan direncanakan. Selain itu Presiden juga menetapkan prioritas pengalokasian dari anggaran yang dimiliki pemerintah. Arah Kebijakan dan prioritas anggaran ini akan dijadikan dasar pertimbangan dalam penyusunan RKP.

2.Inisiatif Baru dan Indikasi Kebutuhan Anggaran

Rencana Inisiatif Baru disusun oleh tiap Kementerian/Lembaga (Kementerian yang dimaksud adalah Kementerian BUMN). Inisiatif baru merupakan Program/Kegiatan yang diajukan oleh Kementerian BUMN yang belum dilaksanakan pada tahun sebelumnya. Selain mengusulkan Program/Kegiatan Kementerian BUMN tersebut, juga terdapat budget yang diperlukan untuk pendanaan Program/ Kegiatan pada Inisiatif Baru.

3.Pagu Indikatif

Pagu Indikatif adalah ancar-ancar pagu anggaran yang diberikan kepada Kementerian/Lembaga sebagai pedoman dalam penyusunan Renja-K/L. Pagu Indikatif dirinci menurut unit organisasi, program, kegiatan, dan indikasi pendanaan untuk mendukung Arah Kebijakan yang telah ditetapkan oleh Presiden. Pagu Indikatif yang sudah ditetapkan beserta prioritas pembangunan nasional yang dituangkan dalam rancangan awal Rencana Kerja Pemerintah (RKP) disampaikan kepada K/L dengan Surat Edaran Bersama yang ditandatangani Menteri Keuangan.

4.RKP (Rencana Kerja Pemerintah)

Dalam penyusunan RKP mempertimbangkan Arah Kebijakan dan prioritas anggaran. Dokumen RKP akan disampaikan kepada Kementerian/Lembaga (Kementerian BUMN). RKP berisi pencapaian sasaran prioritas pembangunan nasional yang akan dituangkan dalam RKP.

5.Renja K/L (Rencana Kerja Kementerian/Lembaga)

Dalam menyusun Renja-K/L, K/L berpedoman pada surat mengenai Pagu Indikatif dan hasil kesepakatan trilateral meeting. Trilateral meeting merupakan pertemuan 3 (tiga) pihak antara Kementerian/Lembaga (Kementerian BUMN), Kementerian Perencanaan, dan Kementerian Keuangan.

Renja-K/L disusun dengan pendekatan berbasis Kinerja, kerangka pengeluaran jangka menengah, dan penganggaran terpadu yang memuat:

a. kebijakan;

b. program; dan

c. kegiatan.

6.Pagu Anggaran K/L atau Pagu Sementara

Dalam rangka penyusunan RKA-K/L, Menteri Keuangan menetapkan Pagu Anggaran K/L dengan berpedoman pada kapasitas fiskal, besaran Pagu Indikatif, Renja-K/L, dan memperhatikan hasil evaluasi Kinerja Kementerian/Lembaga. Pagu Anggaran K/L menggambarkan Arah Kebijakan yang telah ditetapkan oleh Presiden yang dirinci menurut unit organisasi dan program. Angka yang tercantum dalam pagu anggaran adalah angka di pagu indikatif, penyesuaian angka dasar (jika diperlukan lagi) ditambah dengan inisiatif baru pada kesempatan ke-2 yang diakomodir/disetujui. Pagu Anggaran K/L disampaikan kepada setiap Kementerian/Lembaga (Kementerian BUMN).

7. RKA - K/L (Rencana Kerja dan Anggaran Kementerian/Lembaga)

RKA – K/L adalah dokumen rencana keuangan tahunan Kementerian/Lembaga yang disusun menurut Bagian Anggaran Kementerian/Lembaga. RKA-K/L disusun berdasarkan:

a. Pagu Anggaran K/L; b. Renja-K/L;

c. RKP hasil kesepakatan Pemerintah dan DPR; d. Standar biaya.

Penyusunan RKA-K/L termasuk menampung usulan Inisiatif Baru.

8.Alokasi Anggaran K/L ( Alokasi Anggaran Kementerian/Lembaga) atau Pagu Definitif

Alokasi Anggaran K/L adalah batas tertinggi anggaran pengeluaran yang dialokasikan kepada Kementerian/Lembaga berdasarkan hasil pembahasan Rancangan APBN yang dituangkan dalam berita acara hasil kesepakatan Pembahasan Rancangan APBN antara Pemerintah dan DPR.

9.DIPA (Daftar Isian Pelaksanaan Anggaran)

Daftar Isian Pelaksanaan Anggaran (DIPA) adalah dokumen pemerintah yang merupakan instrument pencairan dana APBN mempunyai peran sangat penting selain sebagai dasar pelaksanaan kegiatan dan penggunaan anggaran, DIPA juga berfungsi sebagai alat pengendali, pengawasan, dan perangkat akuntansi pemerintah.

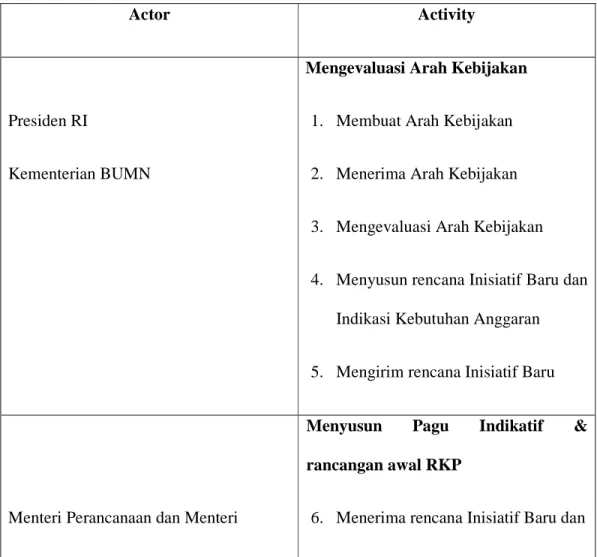

3.3. 5 Workflow Table

Tabel 3. 2 Workflow Table Prosedur Penyusunan Anggaran Berjalan

Actor Activity

Presiden RI

Kementerian BUMN

Mengevaluasi Arah Kebijakan

1. Membuat Arah Kebijakan

2. Menerima Arah Kebijakan

3. Mengevaluasi Arah Kebijakan

4. Menyusun rencana Inisiatif Baru dan Indikasi Kebutuhan Anggaran

5. Mengirim rencana Inisiatif Baru

Menyusun Pagu Indikatif & rancangan awal RKP

Actor Activity

Keuangan 7. Indikasi Kebutuhan Anggaran

KBUMN

8. Mengevaluasi pelaksanaan program dan kegiatan berjalan KBUMN

9. Mengkaji usulan Inisiatif Baru KBUMN

Menteri Perencanaan 10.Mengoordinasikan pelaksanaan evaluasi dan pengintegrasian hasil evaluasi

Menteri Keuangan dan Menteri Perencanaan

11.Menetapkan rancangan awal RKP

12.Menandatangani rancangan awal RKP dan Surat Edaran Bersama

13.Mengirim rancangan awal RKP dan Surat Edaran Bersama

Kementerian BUMN

Menyusun Renja K/L

14.Menerima rancangan awal RKP dan Surat Edaran Bersama

15.Menyusun Renja K/L

Actor Activity

Menyusun Pagu Anggaran K/L

Menteri Perencanaan dan Menteri Keuangan

17.Menerima Renja K/L

Menteri Keuangan 18.Menetapkan Pagu Anggaran K/L

19.Mengirim Pagu Anggaran K/L

Menteri BUMN

Menteri BUMN dan DPR

Menyusun RKA K/L

20.Menerima Pagu Anggaran K/L

21.Menetapkan RKA K/L

22.Membahas RKA K/L

23.Melakukan penyesuaian usulan Inisiatif Baru

Menteri Keuangan 24.Mengoordinasikan penelaahan RKA K/L

Presiden

Menteri BUMN

Menyusun DIPA

25.Menetapkan alokasi anggaran K/L

26.Mengirim alokasi anggaran K/L

Actor Activity

28.Menyusun dokumen pelaksanaan anggaran

29.Mengirim dokumen pelaksanaan anggaran

Menteri Keuangan 30.Menerima dokumen pelaksanaan anggaran

31.Mengesahkan dokumen pelaksanaan anggaran (DIPA)

3. 4 Sistem Berjalan

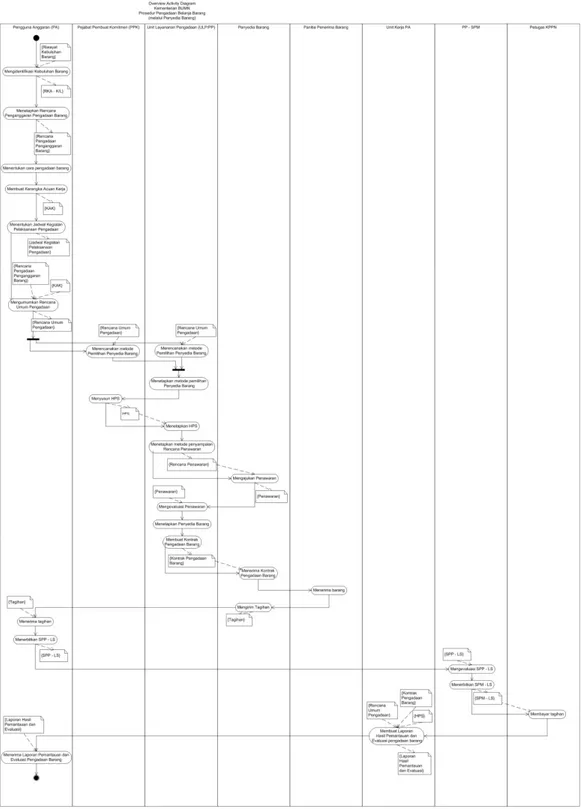

3.4. 1 Prosedur Pengadaan Barang (Belanja) Kementerian BUMN

Belanja Kementerian BUMN terdiri dari belanja pegawai, belanja modal, belanja barang, belanja perjalanan, dan belanja jasa. Adapun yang akan dibahas pada penulisan ini hanya mengenai belanja barang melalui Penyedia Barang (Berdasarkan Perpres No. 54 Tahun 2010).

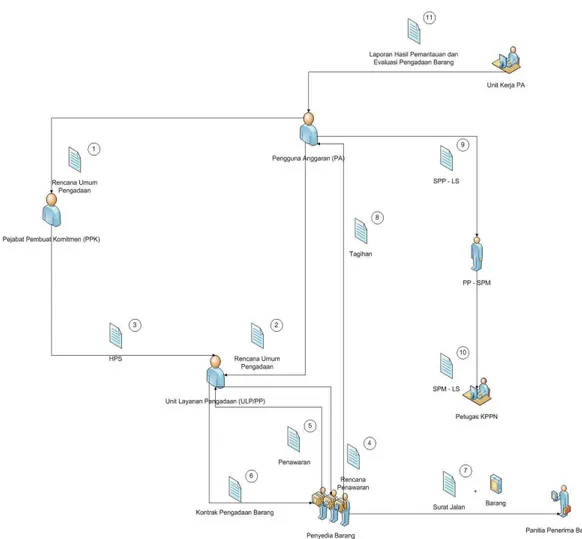

Penyusunan Rencana Umum Pengadaan

Penetapan kebutuhan riil barang dilakukan oleh Kementerian BUMN berdasarkan hasil identifikasi kebutuhan barang terhadap Renja K/L dan hasil identifikasi ketersediaan barang melalui database Barang Milik Negara (BMN) dan/atau riwayat kebutuhan barang/jasa

Kementerian BUMN. Selanjutnya, kebutuhan riil barang hasil identifikasi ini dituangkan dalam RKA-K/L untuk pembahasan di DPR. Penetapan Rencana penganggaran biaya pengadaan pada proses penyusunan Rencana Umum Pengadaan Barang, berpedoman pada pagu indikatif.

Pengguna Anggaran (PA) kemudian menyusun dan menetapkan Rencana Penganggaran Pengadaan Barang yang terdiri atas biaya untuk barang yang akan diadakan, biaya pendukung dan biaya administrasi yang diperlukan untuk proses pengadaan. Sumber dana untuk penganggaran dapat berasal dari sebagian atau seluruh APBN atau Pinjaman atau hibah luar negeri dan atau dalam negeri. Kementerian BUMN kemudian mempertimbangkan untuk pengadaan barang secara swakelola atau melalui Penyedia Barang. Pengadaan barang secara swakelola dapat diartikan bahwa pengadaan barang yang dilakukan dan dikerjakan sendiri oleh Kementerian BUMN.

Setelah menentukan cara pengadaan barang (melalui Penyedia Barang), PA membuat Kerangka Acuan Kerja (KAK). KAK merupakan dokumen yang berisi uraian pekerjaan yang akan dilaksanakan seperti latar belakang, waktu pelaksanaan, spesifikasi jenis barang yang akan diadakan, dan perkiraan total biaya. PA juga membuat Jadwal Kegiatan Pelaksanaan Pengadaan. Jadwal Kegiatan Pelaksanaan Pengadaan yang menggunakan Penyedia barang disusun dengan memperhatikan alokasi waktu perencanaan dan pelaksanaan

pemilihan barang, pelaksanaan kontrak sampai serah terima, dan alokasi waktu pemeliharaan pekerjaan.

Kemudian, PA mengumumkan Rencana Umum Pengadaan setelah dilakukan penyesuaian terhadap RKA-K/L hasil kesepakatan dalam pembahasan RAPBN dan RUU-APBN oleh DPR pada website Kementerian BUMN. Dokumen Rencana Umum Pengadaan berisi kebijakan umum pengadaan, rencana penganggaran biaya pengadaan, dan KAK.

Prosedur Persiapan Pelaksanaan Pengadaan Barang Melalui Penyedia Barang

Persiapan pelaksanaan pengadaan barang merupakan proses perumusan kegiatan yang dimulai dari penyerahan Dokumen Rencana Umum Pengadaan Barang oleh PA kepada Pejabat Pembuat Komitmen (PPK) dan Unit Layanan Pengadaan (ULP) / Pejabat Pengadaan (PP) sampai dengan ditetapkannya Dokumen Pengadaan Barang.

Adapun prosedur persiapan pelaksanaan pengadaan barang melalui Penyedia Barang berbeda dengan prosedur untuk Swakelola. Berikut merupakan prosedur persiapan pengadaan barang melalui Penyedia Barang :

Perencanaan pemilihan Penyedia Barang, dilakukan oleh PPK dan atau ULP/PP setelah PA menyerahkan dokumen Rencana Umum Pengadaan. ULP/PP kemudian menetapkan metode pemilihan Penyedia Barang yang umumnya dilakukan melalui pelelangan umum dengan pasca kualifikasi. Setelah penetapan metode pemilihan

Penyedia Barang, ULP menetapkan metode penyampaian dokumen Rencana Penawaran yang umumnya menggunakan metode satu sampul. Sebelum penyampaian Dokumen Rencana Penawaran, PPK menyusun HPS (Harga Perkiraan Sendiri) yang akan ditetapkan oleh ULP/PP. Penawaran yang diterima akan dievaluasi oleh ULP dengan menggunakan penilaian sistem gugur. Penilaian sistem gugur yaitu dengan cara memeriksa dan membandingkan Dokumen Penawaran terhadap pemenuhan persyaratan yang telah ditetapkan dalam Dokumen Pemilihan penyedia barang dengan urutan proses evaluasi dimulai dari penilaian persyaratan administrasi, persyaratan teknis dan kewajaran harga. Penyedia Barang yang lolos kualifikasi, akan dibuatkan Kontrak Pengadaan Barang oleh ULP.

Barang yang diterima oleh Kementerian BUMN dari Penyedia Barang akan diterima oleh Panitia Penerima Barang. Kemudian, akan diserahkan ke Bagian Perlengkapan Kementerian BUMN berikut dengan dokumen – dokumen yang ada. Barang tersebut akan diupdate pada Sistem Akuntansi Persediaan dan akan disalurkan pada tiap divisi yang telah ditentukan.

Pembayaran atas Belanja Barang

Ketika Penyedia Barang telah melakukan kewajibannya sesuai dengan Kontrak Pengadaan Barang, Penyedia Barang atau Penerima Hak memberikan Tagihan dilengkapi dengan dokumen pendukung Surat Permintaan Pembayaran Langsung (SPP – LS) yang lengkap dan benar kepada PPK paling lambat 5 hari kerja setelah timbulnya

hak tagih. PPK menguji tagihan dan dokumen pendukung SPP-LS, apabila tidak lengkap dan benar, maka PPK mengembalikannya kepada Penyedia Barang secara tertulis paling lambat 2 (dua) hari kerja setelah diterimanya surat tagihan tersebut.

Apabila dokumen pendukung SPP – LS telah lengkap, PPK menerbitkan SPP-LS dan mengembalikan Tagihan ke Penyedia Barang kemudian SPP – LS disampaikan kepada Pejabat Penanda Tangan Surat Perintah Membayar (PP - SPM) paling lambat 5 (lima) hari kerja setelah dokumen pendukung diterima lengkap dan benar dari Penyedia Barang. PPK menyampaikan SPP-LS beserta dokumen pendukungnya kepada PP-SPM.

Apabila SPP-LS dan dokumen pendukung tidak lengkap dan benar, maka PP-SPM mengembalikannya kepada PPK secara tertulis paling lambat 2 (dua) hari kerja setelah diterimanya SPP-LS tersebut.

PP-SPM melakukan pengujian SPP-LS sampai dengan menerbitkan Surat Perintah Membayar (SPM-LS) paling lambat 5 (lima) hari kerja setelah SPP-LS beserta dokumen pendukung diterima lengkap dan benar dari PPK.

SPM – LS beserta dokumen pendukung dan ADK yang telah lengkap akan diberikan kepada Kantor Pelayanan Perbendaharaan Negara (KPPN) untuk pencairan dana dan mengembalikan SPP – LS kepada PPK untuk diarsip.

Evaluasi dan Pelaporan

Pelaksanaan tugas pemantauan dan evaluasi Perencanaan Pengadaan Barang dilakukan oleh internal Kementerian BUMN melalui unit kerjanya, yang ditunjuk oleh PA (Bagian Perlengkapan Kementerian BUMN), untuk melaksanakan pemantauan dan evaluasi terhadap perencanaan Pengadaan Barang Kementerian BUMN dan menyampaikan Laporan Hasil Pemantauan dan Evaluasi kepada PA guna mendapatkan penanganan lebih lanjut.

3.4.1. 1 Rich Picture

3.4.1. 2 Event Table

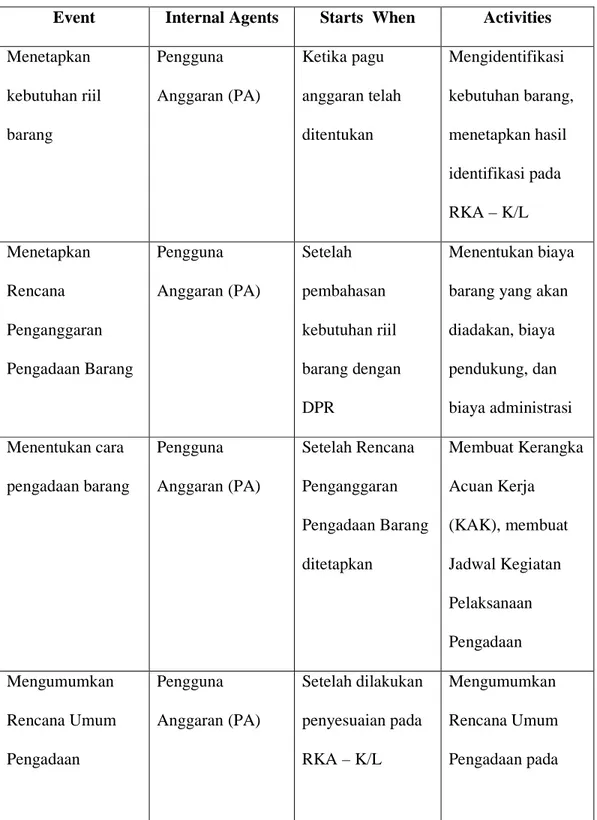

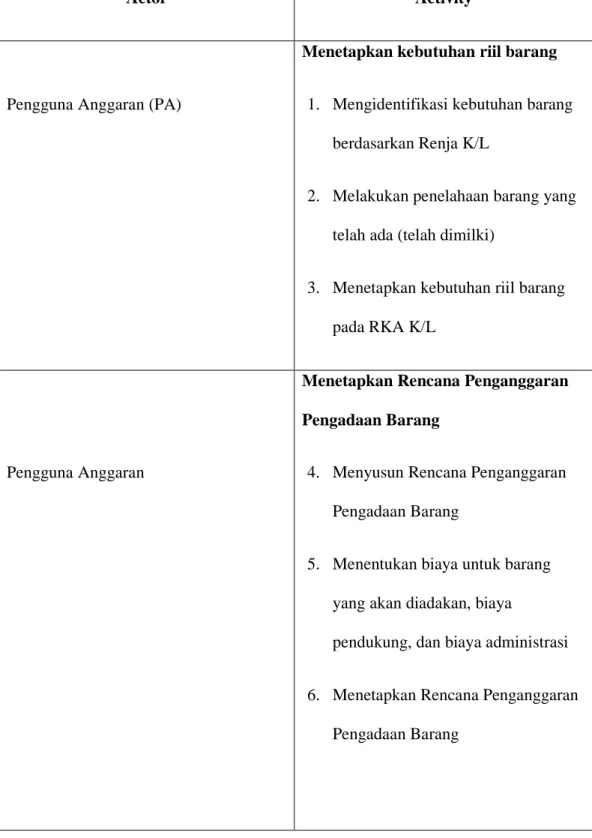

Tabel 3. 3 Event Table Prosedur Pengadaan Barang

Event Internal Agents Starts When Activities

Menetapkan kebutuhan riil barang Pengguna Anggaran (PA) Ketika pagu anggaran telah ditentukan Mengidentifikasi kebutuhan barang, menetapkan hasil identifikasi pada RKA – K/L Menetapkan Rencana Penganggaran Pengadaan Barang Pengguna Anggaran (PA) Setelah pembahasan kebutuhan riil barang dengan DPR Menentukan biaya barang yang akan diadakan, biaya pendukung, dan biaya administrasi Menentukan cara pengadaan barang Pengguna Anggaran (PA) Setelah Rencana Penganggaran Pengadaan Barang ditetapkan Membuat Kerangka Acuan Kerja (KAK), membuat Jadwal Kegiatan Pelaksanaan Pengadaan Mengumumkan Rencana Umum Pengadaan Pengguna Anggaran (PA) Setelah dilakukan penyesuaian pada RKA – K/L Mengumumkan Rencana Umum Pengadaan pada

Event Internal Agents Starts When Activities bersama DPR website Kementerian BUMN Menyiapkan pelaksanaan pengadaan barang Pejabat Pembuat Komitmen (PPK) dan Unit Layanan Pengadaan (ULP) Ketika Pengguna Anggaran (PA) telah menyerahkan dokumen Rencana Umum Pengadaan Menetapkan metode pemilihan Penyedia Barang, menyusun Harga Perkiraan Sendiri (HPS), menyusun dokumen Rencana Penawaran Menetapkan Penyedia Barang Unit Layanan Pengadaan (ULP) Ketika dokumen Penawaran dari Penyedia Barang telah diterima Menerima dokumen Penawaran, mengevaluasi dokumen Penawaran, menentukan cara penilaian evaluasi penawaran, membuat Kontrak Pengadaan Barang Menerima barang Panitia Penerima

Barang

Ketika barang telah tiba di

Mengecek barang yang diterima,

Event Internal Agents Starts When Activities Kementerian BUMN Menyerahkan barang ke Bagian Perlengkapan, melakukan update barang pada Sistem Akuntansi

Persediaan, menyalurkan barang pada divisi tertentu Membayar penerimaan barang Pejabat Pembuat Komitmen (PPK), Pejabat Penanda Tangan Surat Perintah Membayar (PP – SPM) Saat Penyedia Barang memberikan Tagihan Menerbitkan Surat Permintaan Pembayaran Langsung (SPP – LS), menguji SPP- LS, menerbitkan Surat Perintah Membayar (SPM – LS), menyerahkan SPM – LS ke Kantor Pelayanan Perbendaharaan Negara (KPPN)

Event Internal Agents Starts When Activities Mengevaluasi pengadaan barang Unit Kerja PA (Bagian Perlengkapan Kementerian BUMN) Setiap 3 (tiga) bulan dan akhir tahun Melakukan pemantauan dan evaluasi perencanaan pengadaan barang Kementerian BUMN, membuat Laporan Hasil Pemantauan dan Evaluasi kepada Pengguna Anggaran (PA)

3.4.1. 3 Overview Activity Diagram

3.4.1. 4 Dokumen yang digunakan

Dalam prosedur belanja barang Kementerian BUMN melalui Penyedia Barang, terdapat beberapa dokumen yang diperlukan berdasarkan Peraturan Presiden No. 54 Tahun 2010 sebagai berikut :

1. Daftar Pertanyaan Identifikasi Kebutuhan Barang Kementerian

Dokumen yang berisi daftar pertanyaan berikut jawaban serta keterangan terkait dengan kebutuhan barang Kementerian BUMN. Daftar pertanyaan yang tercantum juga dapat ditambah atau dikembangan

sesuai kebutuhan.

2. Rencana Penganggaran Pengadaan Barang

Dokumen yang menjelaskan rincian biaya yang dibutuhkan dalam pengadaan barang, seperti biaya pengadaan material atau bahan, jumlah barang yang dibutuhkan, harga satuan, dan total harga.

3. Kerangka Acuan Kerja

Dokumen yang berbentuk seperti proposal yang menjelaskan nama pekerjaan pengadaan barang yang akan dilakukan, latar belakang, target, perkiraan biaya, spesifikasi teknis.

4. Jadwal Kegiatan Pelaksanaan Pengadaan

Jadwal kegiatan yang berisi tentang pengadaan barang pada tahun anggaran berjalan dan tahun anggaran berikut. Kegiatan utama yang ditentukan meliputi kapan penyusunan Rencana Umum Pengadaan dan kapan rencana pengadaan dengan menggunakan penyedia barang.

5. Rencana Umum Pengadaan

Dokumen yang berisi rencana umum pengadaan barang yang berisi : penjelasan kegiatan yang dilakukan, volume (jumlah barang yang dibutuhkan), lokasi pekerjaan, rencana penganggaran, cara pengadaan barang, perkiraan waktu mulai, lama pelaksanaan, dan keterangan.

6. Dokumen Rencana Penawaran

Dokumen yang menjelaskan tentang penawaran yang akan diajukan kepada Penyedia Barang.

7. Harga Perkiraan Sendiri (HPS) Pengadaan Barang Dokumen yang menjelaskan total harga yang diperkirakan cukup untuk membiayai pekerjaan yang akan dilaksanakan dalam pengadaan barang/jasa. 8. Kontrak Pengadaan Barang

Dokumen yang diserahkan kepada Penyedia Barang setelah pemilihan Penyedia Barang ditetapkan. Kontrak

Pengadaan Barang berisi penjelasan kegiatan pengadaan barang dan kapan waktu pelaksanaan. 9. Surat Permintaan Pembayaran Langsung (SPP – LS)

Dokumen permintaan pembayaran yang dibuat/diterbitkan oleh PPK yang dibayarkan langsung kepada Bendahara Pengeluaran/ Penerima Hak atas dasar kontrak kerja atau Surat Perintah Kerja lainnya.

10.Surat Perintah Membayar Langsung (SPM-LS)

SPM langsung kepada Bendahara

Pengeluaran/Penerima Hak yang diterbitkan oleh PA/KPA atau pejabat lain yang ditunjuk atas dasar kontrak kerja atau Surat Perintah Kerja lainnya.

11.Laporan Hasil Pemantauan dan Evaluasi

Dokumen yang berisi daftar simak pemantauan dan evaluasi penyusunan rencana pengadaan barang. Dalam dokumen tersebut terdapat daftar kegiatan dalam pengadaan barang apakah telah sesuai dengan prosedur yang berlaku.

3.4.1. 5 Workflow Table

Tabel 3. 4 Workflow Table Prosedur Pengadaan Barang

Actor Activity

Pengguna Anggaran (PA)

Menetapkan kebutuhan riil barang

1. Mengidentifikasi kebutuhan barang berdasarkan Renja K/L

2. Melakukan penelahaan barang yang telah ada (telah dimilki)

3. Menetapkan kebutuhan riil barang pada RKA K/L

Menetapkan Rencana Penganggaran Pengadaan Barang

Pengguna Anggaran 4. Menyusun Rencana Penganggaran Pengadaan Barang

5. Menentukan biaya untuk barang yang akan diadakan, biaya

pendukung, dan biaya administrasi

6. Menetapkan Rencana Penganggaran Pengadaan Barang

Actor Activity

Menentukan cara pengadaan barang

Pengguna Anggaran 7. Membentuk organisasi pengadaan barang

8. Menyusun jadwal kegiatan pengadaan barang

9. Menetapkan Kerangka Acuan Kerja

Mengumumkan Rencana Umum

Pengadaan

Pengguna Anggaran 10.Menyampaikan pengumuman

Rencana Umum Pengadaan pada website KBUMN, papan pengumuman resmi, dan Portal Pengadaan Nasional

11.Mengirim dokumen Rencana Umum Pengadaan

Menyiapkan pelaksanaan pengadaan barang

Pejabat Pembuat Komitmen (PPK) dan Unit Layanan Pengadaan (ULP)

12.Menerima dokumen Rencana Umum Pengadaan

13.Mengkaji ulang Rencana Umum Pengadaan

Actor Activity

14.Menyusun metode pemilihan Penyedia Barang

15.Menetapkan metode pemilihan Penyedia Barang

16.Menyusun metode penyampaian dokumen penawaran

17.Menetapkan metode penyampaian dokumen penawaran

18.Menyusun jadwal pelaksanaan pemilihan Penyedia Barang 19.Menyusun Dokumen Pengadaan

Barang

Pengguna Anggaran 20.Menetapkan spesifikasi teknis barang

Unit Layanan Pengadaan (ULP) 21.Menyusun Harga Perkiraan Sendiri (HPS)

22.Menetapkan Harga Perkiraan Sendiri (HPS)

23.Menyusun dokumen Rencana Penawaran

Actor Activity

Menetapkan Penyedia Barang

Unit Layanan Pengadaan 24.Menerima dokumen Penawaran dari Penyedia Barang

25.Mengevaluasi dokumen Penawaran 26.Menentukan cara penilaian evaluasi

penawaran

27.Membuat Kontrak Pengadaan Barang

28.Mengirim Kontrak Pengadaan Barang ke Penyedia Barang Menerima barang

Panitia Penerima Barang 29.Mengecek barang yang diterima 30.Menyerahkan barang ke Bagian

Perlengkapan

Bagian Perlengkapan 31.Melakukan update barang pada Sistem Akuntansi Persediaan 32.Menyalurkan barang kepada divisi

tertentu

Membayar penerimaan barang

Pejabat Pembuat Komitmen 33.Menerima tagihan dari Penyedia Barang

Actor Activity

34.Menguji tagihan dan dokumen pendukung Surat Permintaan Pembayaran Langsung (SPP-LS) 35.Menerbitkan SPP-LS

36.Mengirim SPP – LS Pejabat Penanda Tangan Surat Perintah

Membayar

37.Menerima SPP – LS

38.Menguji SPP-LS

39.Menerbitkan Surat Perintah Membayar (SPM – LS)

40.Mengirim SPM – LS ke KPPN untuk pencairan dana

Mengevaluasi pengadaan barang

Unit Kerja Pengguna Anggaran (Bagian Perlengkapan)

Pengguna Anggaran

41.Memantau dan mengevaluasi perencanaan Pengadaan Barang Kementerian BUMN

42.Membuat Laporan Hasil Pantauan dan Evaluasi

43.Mengirim Laporan Hasil Pantauan dan Evaluasi

3.4. 2 Prosedur Pendapatan Kementerian BUMN

Pendapatan Kementerian BUMN terdiri dari Pendapatan Aset Lainnya yang Berlebih/Rusak/Dihapuskan, Pendapatan Sewa Gedung, Bangunan, dan Gudang, Pendapatan Denda Keterlambatan Penyelesaian Pekerjaan Pemerintah, Penerimaan Kembali Belanja Pegawai Pusat TAYL, Penerimaan Kembali Belanja Lainnya RM TAYL, serta Penerimaan Kembali Belanja Lainnya TAYL. Adapun yang akan dibahas pada penulisan ini hanya mengenai pendapatan sewa gedung, bangunan, dan gudang (Sewa BMN). (Berdasarkan PMK No.33 Tahun 2012) Proses dimulai ketika calon penyewa ingin melakukan penyewaan gedung milik Kementerian BUMN. Calon penyewa menemui pejabat Pengguna Barang (Menteri BUMN atau pejabat unit organisasi eselon I) untuk mengajukan penyewaan. Pengguna Barang akan mengajukan usulan kepada Pengelola Barang (Menteri Keuangan atau Direktorat Jendral atau pejabat yang ditunjuk oleh Direktorat Jendral) disertai data usulan sewa, data Barang Milik Negara (BMN), data calon penyewa, data transaksi sewa yang diusulkan, dan surat pernyataan dari Pengguna Barang.

Pengelola Barang kemudian melakukan penelitian atas kelayakan penyewaan terkait permohonan dari Pengguna Barang. Apabila disetujui, Pengelola Barang menerbitkan Surat Persetujuan Penyewaan BMN. Surat Persetujuan berisi data BMN yang akan disewakan, data penyewa, data sewa (besaran tarif, jangka

waktu sewa). Surat Persetujuan Penyewaan BMN kemudian diserahkan kepada Pengguna Barang.

Pengguna Barang akan menyampaikan keputusan dari Pengelola Barang. Pengguna Barang akan membuat Surat Perjanjian untuk Penyewa. Surat Perjanjian berisi dasar perjanjian, para pihak yang terkait dengan perjanjian, jenis, luas, dan jumlah barang yang disewakan, jangka waktu sewa serta hal lain yang diatur dalam persetujuan Pengelola Barang dan keputusan Pengguna Barang. Pengguna Barang menandatangani Surat Perjanjian tersebut. Salinan Surat Perjanjian akan diserahkan kepada Pengelola Barang paling lambat 7 (tujuh) hari kerja terhitung sejak ditandatanganinya Surat Perjanjian.

Penyewa akan langsung melunasi uang sewa paling lambat 2 (dua) hari kerja sebelum penandatanganan Perjanjian. Penyewa akan melakukan transfer ke No. Rekening Kas Umum Negara. Setelah melakukan transfer, Penyewa wajib memperlihatkan bukti setor/kuitansi, sebagai salah satu dokumen pada lampiran yang menjadi bagian tidak terpisahkan dari Perjanjian Sewa. Bukti setor akan diserahkan kepada Bagian Akuntansi untuk direkonsiliasi. Masa sewa akan berakhir ketika sudah memasuki jangka waktu sewa. Penyewa wajib menyerahkan BMN kepada Pengguna Barang. Pengguna Barang kemudian melakukan pengecekan BMN yang disewakan. Penyerahan BMN oleh Penyewa kepada Pengguna Barang dituangkan dalam Berita Acara Serah Terima. Jika BMN yang

disewa dalam kondisi baik dan layak, Pengguna Barang akan menandatangani Berita Acara Serah Terima.

Dalam hal pelaporan, Pengguna Barang menyampaikan Laporan Perkembangan Pelaksanaan Sewa BMN kepada Pengelola Barang. Laporan tersebut disampaikan setiap tahun paling lambat 1 (satu) bulan sebelum perhitungan 1 (satu) tahun sejak diterbitkannya persetujuan Sewa oleh Pengelola Barang. Pengguna Barang juga menyampaikan Laporan Barang Pengguna yang berisi informasi BMN yang disewakan kepada Pengelola Barang.

3.4.2. 1 Rich Picture

3.4.2. 2 Event Table

Tabel 3. 5 Event Table Prosedur Pendapatan

Event Internal Agents Starts When Activities

Menerima

permohonan sewa gedung

Pengguna Barang Ketika Penyewa ingin melakukan sewa gedung milik KBUMN Menerima data identitas Penyewa, mengajukan usulan sewa ke Pengelola Barang Menerima persetujuan sewa

Pengguna Barang Setelah Pengelola barang memberikan izin sewa Pengelola Barang menerbitkan Surat Persetujuan Penyewaan BMN, menyerahkan Surat Persetujuan Penyewaan BMN ke Pengguna Barang Memberikan izin sewa gedung

Pengguna Barang Setelah mendapat Surat Persetujuan Penyewaan BMN Membuat Surat Perjanjian, menyerahkan Surat Perjanjian ke Penyewa, menyerahkan salinan Surat

Event Internal Agents Starts When Activities Perjanjian ke Pengelola Barang Menerima pembayaran atas sewa gedung

Bagian Akuntansi Setelah Surat Perjanjian diberikan ke Penyewa Menerima Bukti Setor, Merekonsiliasi Bukti Setor dari Penyewa Menerima kembali

gedung sewa (BMN)

Pengguna Barang Ketika masa sewa Penyewa telah habis

Mengecek BMN atau gedung yang disewa, Membuat Berita Acara Serah Terima

Menyusun Laporan Perkembangan Pelaksanaan Sewa BMN

Pengguna Barang Akhir tahun Membuat Laporan Perkembangan Pelaksanaan Sewa BMN, Menyerahkan Laporan Perkembangan Pelaksanaan Sewa BMN ke Pengelola Barang

Event Internal Agents Starts When Activities Menyusun Laporan

Barang Pengguna

Pengguna Barang Akhir tahun Membuat Laporan Barang Pengguna, Menyerahkan Laporan Barang Pengguna ke Pengelola Barang

3.4.2. 3 Overview Activity Diagram

3.4.2. 4 Dokumen yang digunakan

Dalam prosedur pendapatan sewa BMN Kementerian BUMN, terdapat beberapa dokumen yang diperlukan berdasarkan PMK No. 33 Tahun 2012 sebagai berikut :

1. Data usulan sewa

Dokumen yang berisi dasar pertimbangan dilakukan sewa, usulan jangka waktu penyewaan (termasuk periodesitas sewa), dan surat usulan sewa dari calon Penyewa kepada Pengguna Barang.

2. Data Barang Milik Negara (BMN)

Data yang berisi foto atau gambar BMN, kuantitas BMN (luas bangunan atau kapasitas BMN selain bangunannya), dan nilai BMN yang akan disewakan. 3. Data calon penyewa

Data yang menjelaskan identitas peenyewa, seperti nama, alamat, bentuk kelembagaan, jenis kegiatan usaha, NPWP, dan fotokopi Surat Izin Usaha (untuk yang berbentuk badan usaha).

4. Data transaksi sewa yang diusulkan

Data yang menjelaskan tentang data barang yang ditransaksikan dan nilai transaksi.

5. Surat Pernyataan

Dokumen yang menjelaskan adanya pernyataan dari Pengguna Barang mengenai ketentuan tertentu dan

pernyataan kesediaan dari calon Penyewa untuk memelihara gedung yang disewa.

6. Surat Persetujuan Penyewaan BMN

Dokumen yang merupakan himpunan data atas data BMN yang disewakan, data Penyewa, dan data usulan sewa.

7. Surat Perjanjian

Dokumen yang berisi dasar perjanjian, para pihak yang terkait dengan perjanjian, jenis, luas, dan jumlah barang yang disewakan, jangka waktu sewa serta hal lain yang diatur dalam persetujuan Pengelola Barang dan keputusan Pengguna Barang.

8. Bukti Setor

Bukti atas pembayaran yang dilakukan oleh Penyewa atas gedung yang telah disewa untuk direkonsiliasi oleh Kementerian BUMN.

9. Berita Acara Serah Terima

Dokumen yang disertakan ketika Penyewa mengembalikan sewa gedung kepada Pengguna Barang.

10.Laporan Perkembangan Pelaksanaan Sewa BMN Laporan yang berisi perkembangan pelaksanaan sewa BMN (gedung) yang disampaikan setiap tahun paling lambat 1 (satu) bulan sebelum

perhitungan 1 (satu) tahun sejak diterbitkannya persetujuan Sewa oleh Pengelola Barang

11.Laporan Barang Pengguna

Laporan yang berisi informasi mengenai BMN (gedung) yang disewakan kepada Pengelola Barang.

3.4.2. 5 Workflow Table

Tabel 3. 6 Workflow Table Prosedur Pendapatan

Actor Activity

Penyewa

Menerima permohonan sewa gedung

1. Mengajukan permintaan untuk sewa gedung

Pengguna Barang

Pengelola Barang

2. Menerima pengajuan sewa

3. Mengajukan usulan sewa

4. Menerima usulan sewa

Pengelola Barang

Menerima persetujuan sewa

5. Melakukan penelitian atas kelayakan

6. Menerbitkan Surat Persetujuan Penyewaan BMN

Actor Activity

Penyewaan BMN

Pengguna Barang

Memberikan izin sewa gedung

8. Menerima Surat Persetujuan Penyewaan BMN

9. Membuat Surat Perjanjian

Penyewa

Pengguna Barang

Pengelola Barang

10.Menyerahkan Surat Perjanjian

11.Menerima Surat Perjanjian

12.Menyerahkan salinan Surat Perjanjian

13.Menerima salinan Surat Perjanjian

Menerima pembayaran atas sewa gedung

Penyewa

Bagian Akuntansi

14.Menyerahkan Bukti Setor

15.Menerima Bukti Setor

16.Merekonsiliasi Bukti Setor

Menerima kembali gedung sewa (BMN)

Actor Activity

Pengguna Barang 18.Menerima kembali gedung yang disewa

19.Mengecek BMN atau gedung yang disewa

20.Membuat Berita Acara Serah Terima 21.Menandatangani Berita Acara Serah

Terima

Menyusun Laporan Perkembangan Pelaksanaan Sewa BMN

Pengguna Barang

Pengelola Barang

22.Membuat Laporan Perkembangan Pelaksanaan Sewa BMN

23.Menyerahkan Laporan

Perkembangan Pelaksanaan Sewa BMN

24.Menerima Laporan Perkembangan Pelaksanaan Sewa BMN

Pengguna Barang

Menyusun Laporan Barang Pengguna 25.Membuat Laporan Barang Pengguna 26.Menyerahkan Laporan Barang

Pengguna

Pengelola Barang 27.Menerima Laporan Barang

3. 5 Analisis Temuan Hasil Survey

Tabel 3. 7 Analisis Temuan Hasil Survey

Temuan 1 : Belum ada prosedur resmi khusus untuk

anggaran belanja barang Kementerian BUMN (berbeda dengan prosedur pengadaan barang)

Kriteria : Menurut Label (2010, p150) :“Budgets in

accounting can be used for a variety of reasons”. Dari kutipan diatas berarti anggaran dalam akuntansi dapat digunakan dalam berbagai hal, contohnya : anggaran dapat digunakan untuk mengontrol masa depan.

Sebab : Setiap Kementerian harus mengikuti

peraturan yang telah ada dan sesuai dengan aturan dari Pemerintah. Anggaran belanja barang hanya ditetapkan diawal hingga DIPA.

Akibat : Anggaran belanja barang dapat menjadi

tidak transparan pada Kementerian BUMN. Pengadaan belanja juga dapat menjadi tidak terkontrol dengan baik.

Rekomendasi : Sebaiknya Kementerian BUMN segera menciptakan produk hukum yang mengatur anggaran belanja barang Kementerian BUMN secara jelas. Kementerian BUMN memilki sistem terkomputerisasi untuk anggaran belanja.

Temuan 2 : Belum ada prosedur resmi untuk

anggaran pendapatan Kementerian BUMN, bahkan tidak terdapat target untuk pendapatan.

Kriteria : Menurut Label (2010, p150) :“Budgets in

accounting can be used for a variety of reasons”. Dari kutipan diatas berarti anggaran dalam akuntansi dapat digunakan dalam berbagai hal, contohnya : anggaran dapat digunakan untuk merencanakan masa depan.

Sebab : Setiap Kementerian harus mengikuti

peraturan yang telah ada dan sesuai dengan aturan dari Pemerintah. Kementerian BUMN dikatakan berbeda dengan perusahaan swasta lain yang

tidak melakukan jual beli.

Akibat : Anggaran pendapatan Kementerian

BUMN tidak memiliki target pendapatan yang jelas. Sulit untuk menentukan pendapatan yang ingin dicapai.

Rekomendasi : Sebaiknya Kementerian BUMN segera

menciptakan produk hukum yang mengatur anggaran pendapatan Kementerian BUMN secara jelas. Kementerian BUMN memilki sistem terkomputerisasi untuk anggaran pendapatan.

Temuan 3: Aplikasi RKA – K/L untuk penyusunan

anggaran DIPA setiap tahun mengalami perubahan.

Kriteria : Menurut Galitz (2007, p64) kriteria yang

harus dipenuhi oleh suatu program yang user friendly yaitu dapat dipelajari, seberapa mudah pengguna pertama kali mengerjakan tugas – tugas dasar.

mungkin direvisi atau berdasarkan peraturan yang baru dari pemerintah sehingga aplikasi yang digunakan juga harus diubah.

Akibat : Pengguna menghadapi kesulitan setiap

kali adanya aplikasi RKA – K/L yang baru karena harus mempelajari perubahan – perubahan yang ada sehingga membutuhkan waktu dan biaya untuk pelatihan setiap tahunnya.

Rekomendasi : Sebaiknya apapun aplikasi yang

dihasilkan harus dijaga agar selalu konsisten dan user friendly sehingga akan mudah dioperasikan oleh Pengguna. Menyediakan buku panduan khusus aplikasi dalam bentuk hardcopy sehingga dapat membantu pemahaman penggunaan aplikasi.

Temuan 4: Kurangnya laporan – laporan yang

tersedia dalam penyusunan anggaran.

“Report is a formatted and organized presentation of data”.

Sebab : Kementerian BUMN memiliki laporan –

laporan yang terbatas untuk mendukung penyusunan anggaran belanja barang maupun pendapatan untuk sewa gedung.

Akibat : Hal ini mengakibatkan pihak Eselon I

atau deputi tingkat atas sulit mengambil keputusan maupun target pendapatan karena kurangnya informasi yang dibutuhkan .

Rekomendasi : Membuat laporan – laporan secara

terperinci untuk mempermudah proses evaluasi dan pengambilan keputusan.

Temuan 5: Belum terdapat dokumen atau formulir

resmi untuk memudahkan pegawai dari deputi lain dalam meminta pengajuan barang hasil pengadaan barang pada kebutuhan mendesak.

Kriteria : Menurut Rama dan Jones (2006, p315),

containing blank fields that users can fill in with data”, yang berarti formulir adalah suatu dokumen yang terancang yang berisi field kosong yang dapat diisi data oleh pemakai.

Sebab : Kementerian BUMN hanya menyediakan

update pesedian barang secara langsung pada sistem akuntansi berdasarkan barang yang sudah dialokasikan bagi deputi tertentu .

Akibat : Hal ini dapat mengakibatkan kurangnya

bukti yang akurat atas alasan pengajuan permintaan barang dari persediaan.

Rekomendasi : Membuat formulir berformat resmi surat pengajuan barang bagi setiap pegawai dari deputi yang ingin meminta pengajuan barang saat dibutuhkan.

3. 6 Identifikasi Kebutuhan Informasi

Dalam prosedur anggaran pendapatan dan belanja yang seharusnya diterapkan pada Kementerian BUMN harus ditunjang dengan berbagai informasi yang dibutuhkan sebagai acuan dalam pengambilan keputusan yang tepat. Identifikasi kebutuhan dokumen atau formulir tersebut, antara lain :

1. Surat Pengajuan Barang

Merupakan dokumen yang dapat dipergunakan oleh pegawai dari deputi lain untuk meminta kebutuhan barang yang bersifat mendesak dan diserahkan kepada Subbagian Perencanaan selain rincian belanja barang yang telah ditetapkan pada DIPA.

2. Pengesahan Anggaran Belanja

Merupakan dokumen atau surat awal yang dapat dipergunakan oleh Kuasa Pengguna Anggaran dan disahkan oleh Penguna Anggaran (Menteri BUMN) terkait dengan anggaran belanja barang Kementerian BUMN.

3. Pengesahan Anggaran Belanja Khusus

Merupakan dokumen atau surat awal yang dapat dipergunakan oleh Kuasa Pengguna Anggaran dan disahkan oleh Penguna Anggaran (Menteri BUMN) terkait dengan anggaran belanja barang untuk kebutuhan lain selain yang telah tercantum pada anggaran belanja barang utama Kementerian BUMN.

Sedangkan untuk kebutuhan Laporan, kami mengusulkan adanya tambahan sebagai berikut :

1. Laporan Kinerja Anggaran Belanja

Laporan kinerja anggaran belanja adalah laporan yang berisi informasi anggaran belanja barang dan realisasi belanja sehingga dapat diukur kinerja dalam penganggaran belanja barang. Laporan

kinerja anggaran belanja dapat dihasilkan berdasarkan bulanan atau setiap tahun. Laporan kinerja anggaran belanja diberikan kepada Pengguna Anggaran (Menteri BUMN) dan Kuasa Pengguna Anggaran.

2. Laporan Kinerja Anggaran Belanja Khusus

Laporan kinerja anggaran belanja khusus adalah laporan yang berisi informasi anggaran belanja barang khusus dan realisasi belanja sehingga dapat diukur kinerja dalam penganggaran belanja barang. Laporan kinerja anggaran belanja khusus dapat dihasilkan berdasarkan bulanan atau setiap tahun. Laporan kinerja anggaran belanja khusus diberikan kepada Pengguna Anggaran (Menteri BUMN) dan Kuasa Pengguna Anggaran.

3. Laporan Kinerja Anggaran Pendapatan

Laporan kinerja anggaran pendapatan adalah laporan yang berisi informasi anggaran pendapatan dan realisasi pendapatan sehingga dapat diukur kinerja dalam penganggaran pendapatan dan untuk mengetahui pendapatan yang diterima dalam Kementerian BUMN. Laporan kinerja anggaran pendapatan dapat dihasilkan berdasarkan bulanan dan setiap tahun. Laporan kinerja anggaran pendapatan diberikan kepada Pengguna Barang (Menteri BUMN).

4. Laporan Anggaran Belanja Khusus

Laporan anggaran belanja khusus merupakan laporan yang berisi anggaran belanja khusus, anggaran belanja khusus yaitu anggaran apabila terdapat kekurangan barang yang dibutuhkan untuk kelangsungan kegiatan atau diperlukan biaya perbaikan barang ketika barang mengalami kerusakan yang tak terkira selain dari anggaran belanja yang telah ada. Laporan anggaran belanja khusus ini dapat dicetak berdasarkan bulanan atau tahunan dan akan diserahkan kepada Kuasa Pengguna Anggaran dan Pengguna Anggaran (Menteri BUMN).

5. Laporan Anggaran Pendapatan

Laporan anggaran pendapatan merupakan laporan yang berisi anggaran pendapatan yang diterima oleh Kementerian BUMN. Laporan anggaran pendapatan dapat dihasilkan setiap bulannya dan dapat dihasilkan setiap tahun serta dicetak dan diberikan kepada Pengguna Barang (Menteri BUMN).

Selain usulan perancangan laporan tersebut, kami juga mengusulkan pengembangan pada laporan :

1. Laporan Anggaran Belanja (untuk pengadaan barang)

Laporan anggaran belanja merupakan laporan yang berisi anggaran belanja yang dapat membantu Subbagian Perencanaan sebelum nantinya akan disusun kedalam Laporan RKA – K/L. Laporan

anggaran belanja ini dapat dicetak berdasarkan bulanan atau tahunan dan akan diserahkan kepada Kuasa Pengguna Anggaran dan Pengguna Anggaran (Menteri BUMN).

2. Laporan Realisasi Belanja (untuk pengadaan barang)

Laporan realisasi belanja merupakan laporan yang berisi realisasi atau kenyataan belanja barang yang telah dilakukan. Laporan realisasi belanja barang dapat dihasilkan bulanan atau tahunan. Laporan realisasi belanja diberikan kepada Pengguna Anggaran (Menteri BUMN) dan Kuasa Pengguna Anggaran.