10

http://id.shvoong.com/business-management/investing (diakses pada tanggal 19 Desember 2013).

11

Undang-Undang Nomor 2 Tahun 1992 tentang Usaha Perasuransian. BAB II

PERKEMBANGAN BANCASSURANCE DI INDONESIA

A. Pengaturan Usaha Asuransi di Indonesia 1. Pengertian Asuransi

Secara bahasa asuransi yang dalam bahasa inggris berasal dari kata ‘Insurance’ adalah sebuah perjanjian dimana kita membayarkan sejumlah uang kepada sebuah perusahaan dan perusahaan tersebut akan menbayarkan sejumlah uang sebagai tanggungan kepada kita apabila kita mengalami kecelakaan atau kemalangan.10

Dalam Undang-undang Nomor 2 Tahun 1992, dirumuskan definisi asuransi menurut ketentuan Pasal 1 angka (1) Undang-undang Nomor 2 Tahun 1992 “Asuransi atau pertanggungan adalah perjanjian antara 2 (dua) pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian kerusakan atau kehilangan keuntungan yang diharapkan atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dan suatu peristiwa tidak pasti atau untuk memberikan suatu pembayaran yang didasarkan atas rneninggal atau hidupnya seseorang yang dipertanggungkan”.11

Menurut pasal 1774 KUH Perdata, “ suatu persetujuan untung-untungan (kansoveenkomst) adalah suatu perbuatan yang hasilnya, mengenai untung ruginya, baik bagi semua pihak maupun bagi sementara pihak bergantung kepada suatu kejadian yang belum tentu”.

12

Pasal 1320 KUH Perdata tentang Syarat-syarat Terjadinya Suatu Persetujuan yang Sah.

Berdasarkan definisi tersebut diatas maka asuransi merupakan suatu bentuk perjanjian dimana harus dipenuhi syarat sebagaimana dalam Pasal 1320 KUHPerdata tentang syarat-syarat terjadinya suatu persetujuan yang sah. Dimana, adanya kesepakatan kedua belah pihak, kecakapan untuk melakukan perbuatan hukum, adanya objek, dan adanya klausula yang mempunyai kekuatan hukum.12

Dalam perjanjian asuransi sering dimuat janji-janji khusus yang dirumuskan secara tegas dalam polis yang dimaksudkan untuk mengetahui batas tanggungjawab penanggung dalam pembayaran ganti kerugian apabila terjadi peristiwa yang menimbulkan kerugian.

2. Perkembangan Usaha Asuransi

Usaha persuransian sebagai salah satu lembaga keuangan non bank menjadi semakin penting peranannya, Perkembangan industri asuransi tidak terlepas dari kesadaran akan pentingnya berasuransi untuk kualitas hidup yang lebih baik. Makin tinggi pendapatan per kapita masyarakat, makin mampu masyarakat memiliki harta kekayaandan makin dibutuhkan pula perlindungan keselamatannya dari ancaman bahaya. Karena pendapatan masyarakat meningkat, maka kemampuan membayar premi asuransi juga meningkat.Dengan demikian, usaha perasuransian juga berkembang.

Industri asuransi nasional memasuki babak baru, Otoritas Jasa Keuangan (OJK) beroperasi. Kehadirannya memunculkan harapan baru dari sisi regulasi dan pengawasan industri. Apalagi komisioner yang terpilih, tergolong sosok yang diterima dengan baik oleh pelaku industri. Ide-ide perbaikan dari OJK makin membawa optimisme asuransi nasional.

13

http://munawarkasan.wordpress.com (diakses pada tanggal 20 Desember 2013). 14

Industri asuransi indonesia berkembang, http://bisniskeuangan.kompas.com (diakses pada tanggal 20 Desember 2013).

Pengaturan tarif referensi asuransiproperti, pembentukan perusahaan reasuransi yang kuatadalah sebagian tekad dari Otoritas Jasa Keuangan.13

Fitch Ratings menyatakan, prospek peringkat untuk sektor asuransi jiwa dan asuransi umum di Indonesia pada tahun 2014 adalah Stabil. Hal ini didukung oleh pertumbuhan pasar yang stabil, eksposur pada risiko ekuitas yang terkendali, dan margin operasional yang stabil. Prospek Sektor adalah Stabil, mencerminkan pandangan Fitch bahwa pasar yang luas dan penetrasi pasar yang rendah terus menawarkan peluang pertumbuhan yang menarik serta didukungnya permintaan sektor oleh pertumbuhan kelas menengah dan meningkatnya tingkat pendapatan. Selain itu, kinerja operasional perusahaan asuransi tidak terpengaruh oleh kerugian dari bencana alam pada tahun 2013. Fitch memperkirakan prospek pertumbuhan akan tetap menarik dalam jangka menengah hingga jangka panjang, didorong oleh penetrasi yang rendah, peningkatan kesadaran risiko, dan kenaikan tingkat kemakmuran.14

Mengelola Produk Baru berarti perusahaan asuransi menerima pelimpahan resiko ekonomis seseorang yang diasuransikan. Sebelum kesepakatan pelimpahan resiko dilakukan harus ada dua prinsip yaitu prinsip itikad baik dan prinsip kepentingan yang dapat diasuransikan. Setiap produksi baru akan diakseptasi melalui proses seleksi untuk di-underwrite oleh bagian underwriting untuk mengetahui produksi tersebut telah memenuhi persyaratan yang telah ditetapkan. Underwriting adalah proses menilai tingkat risiko calon calon tertanggung atau proses mempertimbangkan dapat tidaknya suatu permintaan asuransi diterima dan dikeluarkan polisnya. Hal itu dilakukan dengan tujuan agar dapat melindungi penanggung atau perusahaan asuransi dari kemungkinan

terjadinya moral hazard.

Pengisian SPA ada beberapa hal yang perlu dilengkapi saat mengisi SPA oleh para agen, pemasar, atau staf bank yang memasarkan produk bancassurance, yaitu tidak diperkenankan mengunakan foto copy SPA dan pastikan menggunakan bentuk atau jenis terbaru, pastikan calon pemegang polis atau tertanggung menjawab semua pertanyaan dengan jelas dan benar, tidak diperkenankan menghapus atau menggunakan tinta koreksi, jika ada kekeliruan harap dicoret dan ditandatangani oleh calon tertanggung atau pemegang polis untuk menjaga validitas, gunakan formulir tambahan jika dipandang perlu dan periksa kebenaran penulisan nama, tempat dan tanggal lahir, alamat pelayanan dan lain sebagainya.

Dengan kelengkapan data tersebut, maka bagian underwriting akan mendapatkan kemudahan untuk menetapkan keputusan apakah polis asuransi yang diajukan calon tertanggung dapat diterima dengan kondisi standar, diterima dengan syarat, seperti: ekstra premi atau dengan klausul khusus atau ditolak atau ditunda, karena tidak memenuhi persyaratan.

Sebelum memasuki proses ini ada beberapa dokumen dan langkah yang harus diperhatikan. Keputusan underwriting untuk produksi standar, dengan alur kerjanya seperti berikut:

Tabel I

Keputusan Underwriting untuk Produksi Standar

Customer mengisi formulir SPA Customer membayar ke rekening Asuransi di Bank, slip setoran

diberikan ke CS CS Bank menyerahkan SPA ke PIC di Bank PIC Bank mengirimkan SPA ke Asuransi Asuransi melakukan proses seleksi Asuransi mengirimkan keputusan Underwriting ke Nasabah dan daftar

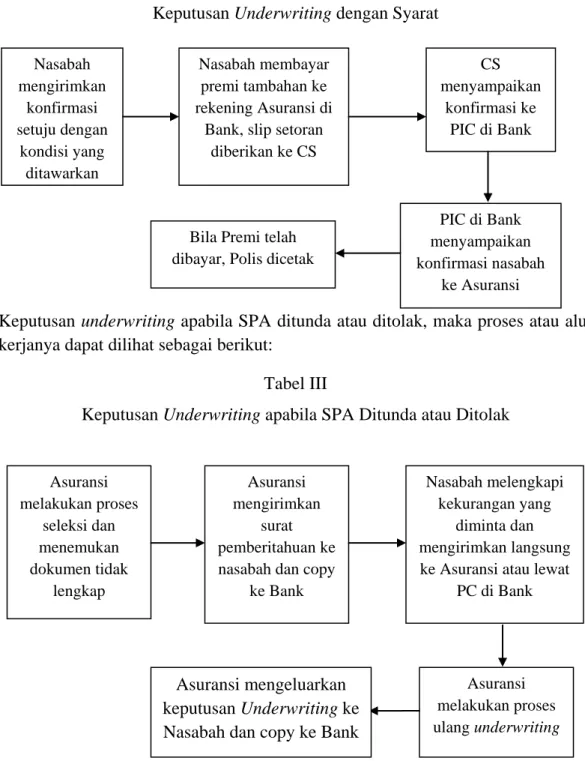

Keputusan underwriting dengan syarat artinya ada syarat-syarat yang akan diberlakukan apabila pertanggungan tetap dilanjutkan, yaitu:

Tabel II

Keputusan Underwriting dengan Syarat

Keputusan underwriting apabila SPA ditunda atau ditolak, maka proses atau alur kerjanya dapat dilihat sebagai berikut:

Tabel III

Keputusan Underwriting apabila SPA Ditunda atau Ditolak

Sumber : Operasional Produk bancassurance Keterangan :

Asuransi : Perusahaan Asuransi PIC : Person in charge

CS : Bagian Customer Service di Bank

Nasabah mengirimkan konfirmasi setuju dengan kondisi yang ditawarkan Nasabah membayar premi tambahan ke rekening Asuransi di

Bank, slip setoran diberikan ke CS CS menyampaikan konfirmasi ke PIC di Bank PIC di Bank menyampaikan konfirmasi nasabah ke Asuransi Bila Premi telah

dibayar, Polis dicetak

Asuransi melakukan proses seleksi dan menemukan dokumen tidak lengkap Asuransi mengirimkan surat pemberitahuan ke nasabah dan copy

ke Bank

Nasabah melengkapi kekurangan yang

diminta dan mengirimkan langsung ke Asuransi atau lewat

PC di Bank Asuransi melakukan proses ulang underwriting Asuransi mengeluarkan keputusan Underwriting ke Nasabah dan copy ke Bank

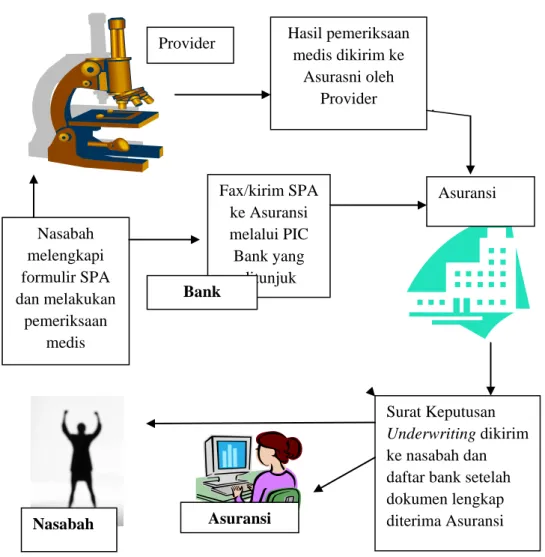

Dan prosedur pemeriksaan kesehatan, sebagai berikut:

Tabel IV

Prosedur Pemeriksaan Kesehatan

Sumber : Operasional Produk bancassurance

Untuk mengantisipasi terjadinya kejahatan Klaim, pelatihan staf bank harus diselenggarakan secara teratur dan efektif. Staf bank umumnya belum begitu mengenal lika-liku produk asuransi secara mendalam. Oleh karena itu, dalam memasarkan produk asuransi perlu waspada terhadap penipuan oleh nasabah.

Provider Hasil pemeriksaan medis dikirim ke Asurasni oleh Provider Asuransi Surat Keputusan Underwriting dikirim ke nasabah dan daftar bank setelah dokumen lengkap diterima Asuransi Fax/kirim SPA ke Asuransi melalui PIC Bank yang ditunjuk Bank Nasabah melengkapi formulir SPA dan melakukan pemeriksaan medis Nasabah Asuransi

3. Dasar Hukum Asuransi

Adapun peraturan perundangan yang berhubungan dengan pengaturan usaha perasuransian dalam hubungannya dengan perlindungan bagi pemegang polis adalah Kitab Undang-undang Hukum Perdata.

Menurut ketentuan Undang-undang Nomor 2 tahun 1992 tentang Usaha Perasuransian, asuransi adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meningal atau hidupnya seseorang yang dipertanggungkan.

Perjanjian asuransi bersifat adhesif artinya isi perjanjian tersebut sudah ditentukan oleh Perusahaan Asuransi (kontrak standar). Terdapat 2 (dua) pihak di dalamnya yaitu Penangung dan Tertanggung, Namun dapat juga diperjanjikan bahwa Tertanggung berbeda pihak dengan yang akan menerima tanggungan. Adanya premi sebagai yang merupakan bukti bahwa tertanggung setuju untuk diadakan perjanjian asuransi.

Pasal 1266 KUHPerdata mengatur bahwa syarat batal dianggap selalu dicantumkan dalam perjanjian timbal balik apabila salah satu pihak tidak memenuhi kewajibannya. Namun demikian disebutkan pula bahwa perjanjian tidak batal demi hukum, tetapi pembatalan harus dimintakan kepada hakim. Permintaan tersebut juga harus dilakukan meskipun syarat batal mengenai tidak dipenuhinya kewajiban dinyatakan di dalam perjanjian.

15

Man Suparman Sastrawidjaja, Hukum Asuransi Perlindungan Tertanggung Asuransi

Deposito Usaha Perasuransian (Bandung: Penerbit Alumni, 1997), hlm. 11.

Bagi kepentingan pemegang polis ketentuan pasal tersebut perlu diperhatikan sebab kemungkinan misalnya yang bersangkutan terlambat dalam melakukan pembayaran premi. Apabila ternyata penanggung wajib memberikan ganti kerugian atau sejumlah uang dalam perjanjian asuransi dan ternyata melakukan ingkar janji, maka pemegang polis dapat menuntut penggantian biaya, rugi dan bunga dengan memperhatikan Pasal 1267 KUHPerdata yang menyatakan bahwa pihak terhadap siapa perikatan tidak dipenuhi, dapat memilihapakah ia, jika hal itu masih dapat dilakukan, akan memaksa pihak yang lain untuk memenuhi perjanjian, disertai penggantian biaya, kerugian dan bunga.15

Untuk mencegah penanggung menambah syarat-syarat lainnya dalam memberikan ganti rugi atau sejumlahuang, maka sebaiknya pemegang polis memperhatikan ketentuan Pasal 1253 s/d 1262 KUHPerdata. Bahwa ahli waris dari pemegang polis/tertanggung dalam perjanjian asuransi juga mempunyai hak untuk dilaksanakan prestasi dari perjanjian tersebut dapat disimpulkan dari ketentuan Pasal 1318 KUHPerdata. Disebutkan dalam pasal tersebut bahwa jika seorang minta diperjanjikan sesuatu hal, maka dianggap tu adalah untuk ahli waris-ahli warisnya dan orang-orang yang memperoleh hak dari padanya, kecuali jika dengan tegas ditetapkan atau dapat disimpulkan dari sifat perjanjian bahwa tidak demikian maksudnya.

Pasal 1338 ayat (1) KUHPerdata mengatakan bahwa semua perjanjian yang dibuat secara sah berlaku sebagai Undang-undang bagi mereka yang membuatnya. Dengan adanya perkataan “semua” dalam pasal tersebut berarti juga berlaku bagi perjanjian asuransi. Pasal 1338 ayat (1) KUHPerdata melahirkan beberapa asas antara lain asas kebebasan berkontrak, asas kekuatan mengikat, dan

16

Ibid., hlm. 12.

asas kepercayaan.16

Selanjutnya Pasal 1338 ayat (2) KUHPerdata berbunyi bahwa perjanjian-perjanjian itu tidak dapat ditarik kembali selain dengan sepakat kedua belah pihak atau karena alasan-alasan yang oleh undang-undang dinyatakan cukup untuk itu. Dengan demikian apabila misalnya pemegang polis terlambat membayar premi maka penanggung tidak secara sepihak menyatakan perjanjian asuransi batal.

Pasal 1338 KUHPerdata ditutup dengan ayat (3) yang menegaskan bahwa perjanjian-perjanjian harus dilaksanakan dengan itikad baik. Itikad baik merupakan suatu dasar pokok dan kepercayaan yang menjadi landasan setiap perjanjian termasuk perjanjian asuransi dan pada dasarnya hukum tidak melindungi pihak yang beritikad buruk.

Pasal 1339 KUHPerdata berbunyi bahwa perjanjian-perjanjian tidak hanya mengikat untuk hal-hal yang dengan tegas dinyatakan di dalamnya, tetapi juga untuk segala sesuatu yang menurut sifat perjanjian, diharuskan oleh kepatutan, kebiasaan atau undang-undang. Ketentuan ini yang melahirkan asas kepatutan berkaitan dengan ketentuan mengenai isi perjanjian.

Pasal 1324 KUHPerdata mengenai menafsirkan perjanjian harus diperhatikan pula oleh para pihak yang mengadakan perjanjian asuransi. Pasal 1365 KUHPerdata tentang perbuatan melanggar hukum dapat juga dipergunakan oleh pemegang polis apabila dapat membuktikan penanggung telah melakukan perbuatan yang merugikannya.

17

Rancangan Menteri Keuangan PMK.010/1012. 18

Ibid., hlm 141.

Sesuai dengan Rancangan Menteri Keuangan PMK.010/2012, perusahaan asuransi dapat memasarkan produk asuransi secara langsung (direct marketing) dan/atau melalui kerjasama dengan agen asuransi perorangan, perusahaan agen asuransi, bank (bancassurance), dan badan usaha selain perusahaan agen dan bank. perusahaan asuransi yang melakukan pemasaran produk asuransi melalui kerjasama bank (bancassurance) wajib terlebih dahulu memperoleh persetujuan menteri.17

Sebagai agen, secara umum posisi bank akan lebih berhubungan dengan kepentingan pihak yang memperkerjakannya untuk menjual produk asuransi, dibandingkan kepentingan para nasabah bank yang dengan skema bancassurance ini akan menjadi pembeli potensial terhadap produk asuransi yang dijualnya. Dalam memasarkan produk asuransi melalui kerjasama bank (bancassurance) wajib terlebih dahulu memastikan bahwa tenaga yang akan memasarkan produk asuransi telah memiliki sertifikasi agen asuransi sesuai produk asuransi yang akan dipasarkanya dan mendapat pelatihan produk asuransi yang akan dipasarkanya secara berkelanjutan.18

Perusahaan asuransi yang memasarkan produk asuransi melalui bank (bancassurance) wajib memiliki pedoman operasional bersama yang berkaitan dengan seleksi resiko, pembayaran premi dan klaim, pengajuan klaim pelayanan keluhan dan pengaduan tertanggung. Antara perusahaan asuransi dengan bank haruslah dibuat perjanjian yang mengatur hak dan kewajiban kedua belah pihak. Selain itu isi perjanjian kerjasama bancassurance juga harus mencakup langkah-langkah pelaksanaan kewajiban sebagai sales representative dari perusahaan asuransi dalam mengenali dan memilih calon tertanggung.

19

Undang-Undang No. 10 Tahun 1998 tentang Perbankan. B. Pengaturan Usaha Perbankan di Indonesia

1. Pengertian Bank

Menurut Undang-undang No. 10 Tahun 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya.19

Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut. Inilah beberapa manfaat perbankan dalam kehidupan:

a. Sebagai model investasi, yang berarti, transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield

enhancement).

b. Sebagai cara lindung nilai, yang berarti, transaksi derivatif dapat berfungsi sebagai salah satu cara untuk menghilangkan risiko dengan jalan lindung nilai (hedging), atau disebut juga sebagai risk management.

c. Informasi harga, yang berarti, transaksi derivatif dapat berfungsi sebagai sarana mencari atau memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

20

http://id.wikipedia.org/wiki/Bank (diakses pada tanggal 21 Desember 2013). 21

Pasal 4 Undang-Undang Nomor 10 Tahun 1998.

d. Fungsi spekulatif, yang berarti, transaksi derivatif dapat memberikan kesempatan spekulasi (untung-untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

e. Fungsi manajemen produksi berjalan dengan baik dan efisien, yang berarti, transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan pasar pada masa mendatang.20

Terlepas dari fungsi-fungsi perbankan (bank) yang utama atau turunannya, maka yang perlu diperhatikan untuk dunia perbankan, ialah tujuan secara filosofis dari eksistensi bank di Indonesia. Hal ini sangat jelas tercermin dalam Pasal 4 Undang-undang Nomor 10 Tahun 1998 yang menjelaskan, ”Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”.21

Bank (perbankan) Indonesia dalam melakukan usahanya harus didasarkan atas asas demokrasi ekonomi yang menggunakan prinsip kehati-hatian. Hal ini, jelas tergambar, karena secara filosofis bank memiliki fungsi makro dan mikro terhadap proses pembangunan bangsa. Jasa-jasa bank lainnya menyusul sesuai dengan perkembangan zaman dan kebutuhan masyarakat yang semakin beragam. Akibat dari kebutuhan masyarakat yang semakin meningkat dan beragam, maka peranan dunia perbankan semakin dibutuhkan oleh seluruh lapisan masyarakat baik yang berada di negara maju maupun negara berkembang. Bahkan dewasa ini perkembangan dunia perbankan semakin pesat dan modern, perbankan semakin mendominasi perkembangan ekonomi dan bisnis suatu negara.

Bahkan aktivitas dan keberadaan perbankan sangat menentukan kemajuan suatu negara.

2. Perkembangan Usaha Perbankan

Seiring dengan perkembangan perdagangan dunia, perkembangan perbankan pun semakin pesat karena perkembangan dunia perbankan tidak terlepas dari perkembangan perdagangan. Indonesia adalah Negara yang memiliki kekayaan alam nomor satu didunia, yang sebenarnya memiliki potensi untuk menjadi Negara maju, tapi sayangnya banyak hambatan-hambatan yang menghalangi kemajuan tersebut. Salah satu faktornya adalah kondisi keuangan yang sampai saat ini menjadi masalah yang sangat serius.

Kemudian dalam perkembangan selanjutnya kegiatan operasional perbankan berkembang lagi menjadi tempat penitipan uang atau yang disebut sekarang ini menjadi kegiatan simpanan. Berikutnya kegiatan perbankan bertambah dengan kegiatan peminjaman uang. Uang yang disimpan oleh masyarakat oleh perbankan dipinjamkan kembali ke masyarakat yang membutuhkannya.

Dari waktu ke waktu kondisi dunia perbankan di Indonesia telah mengalami banyak perubahan. Selain disebabkan oleh perkembangan internal dunia perbankan, juga tidak terlepas dari pengaruh perkembangan di luar dunia perbankan, seperti sektor riil dalam perekonomian, politik, hukum, dan sosial. Perkembangan faktor internal dan eksternal tersebut menyebabkan kondisi perbankan di Indonesia dapat dikelompokan dalam 4 periode. Masing-masing periode mempunyai ciri khusus yang tidak dapat disamakan dengan periode

22

Perkembangan Perbankan di Indonesia,http://tulisangunadarma.blogspot.com(diakses

pada tanggal 21 Desember 2013). 23

Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan.

lainnya. Deregulasi di sektor riil dan moneter yang dimulai sejak tahun 1980-an serta terjadinya krisis ekonomi di Indonesia sejak akhir tahun 1990-an adalah dua peristiwa utama yang telah menyebabkan munculnya empat periode kondisi perbankan di Indonesia sampai dengan tahun 2000. Keempat periode itu adalah:

a. Kondisi perbankan di Indonesia sebelum serangkaian paket-paket deregualsi di sektor riil dan moneter yang dimulai sejak tahun 1980-an. b. Kondisi perbankan di Indonesia setelah munculnya deregulasi sampai

dengan masa sebelum terjadinya krisis ekonomi pada akhir tahun 1990-an. c. Kondisi perbankan di Indoneisa pada masa krisis ekonomi sejak akhir

tahun 1990-an.

d. Kondisi perbankan di Indonesia pada saat sekarang ini.22 3. Dasar Hukum Perbankan

a. Undang-undang Nomor 10 Tahun 1998 Jo. Undang-undang Nomor 7 Tahun 1992 tentang Perbankan

Perkembangan bisnis perbankan yang begitu pesat semenjak diberlakukannya paket-paket kebijakan deregulasi perbankan memberikan sinyal bahwa undang-undang tentang pokok perbankan tidak sesuai lagi untuk dilaksanakan. Maka Pemerintah telah mengeluarkan undang-undang perbankan nomor 10 tahun 1998 yang berlaku efektif pada 10 November 1998. Telah pula memberikan landasan idiil dan operasional yang lebih kokoh bagi perkembangan bisnis perbankan dalam masa yang akan datang. Undang-undang ini memberi keleluasaan yang lebih banyak serta keluwesan di dalam pemilikkan operasi bank tetap menuntut pula sikap yang bertanggung jawab dari pemilik dan pengurus bank.23

24

Keputusan Menteri Keuangan Republik Indonesia Nomor 426/KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi dan Perusahaan Reasuransi.

b. Keputusan Menteri Keuangan Republik Indonesia Nomor 426/KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi dan Perusahaan Reasuransi

Dalam pasal 39 dan pasal 40 diatur tentang pemasaran melalui kerjasama dengan Bank Perusahaan Asuransi dapat melakukan pemasaran melalui kerjasama dengan bank (bancassurance). Perusahaan Asuransi yang melakukan pemasaran melalui kerjasama dengan bank bertanggung jawab atas semua tindakan bank yang berkaitan dengan transaksi asuransi yang dipasarkan melalui kerjasama dengan bank dimaksud.

Perusahaan Asuransi yang akan melakukan pemasaran melalui kerjasama dengan bank harus memperoleh persetujuan Menteri. Untuk memperoleh persetujuan Menteri, Perusahaan Asuransi yang akan melakukan pemasaran melalui kerjasama dengan bank harus mengajukan permohonan kepada Menteri dengan menyampaikan produk yang akan dipasarkan, prosedur penutupan dan pembayaran premi, prosedur penyelesaian klaim dan konsep perjanjian kerja sama dengan bank yang telah diparaf oleh para pihak. Petugas bank yang akan melakukan pemasaran produk asuransi harus memenuhi ketentuan yaitu memiliki sertifikasi keagenan asuransi yang dikeluarkan oleh asosiasi terkait dan telah memperoleh pelatihan mengenai produk asuransi yang akan dipasarkan.24

c. Surat Edaran Bank Indonesia 12/35/DPNP

Sehubungan dengan semakin berkembangnya kegiatan pemasaran perusahaan asuransi melalui kerjasama dengan Bank (bancassurance), maka disadari bahwa kegiatan tersebut selain memberikan manfaat juga berpotensi menimbulkan berbagai risiko bagi Bank, terutama risiko hukum dan risiko reputasi. Untuk itu, dalam rangka mendukung perkembangan pasar keuangan,

25

Surat Edaran Bank Indonesia No. 12/35/DPNP Bagian I, Butir 2,3.

meningkatkan penerapan manajemen risiko oleh Bank, melindungi kepentingan nasabah Bank dan sejalan dengan Keputusan Menteri Keuangan No. 426/KMK.06/2003 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi dan Perusahaan Reasuransi serta sebagai pelaksanaan lebih lanjut dari Peraturan Bank Indonesia Nomor 5/8/PBI/2003 tanggal 19 Mei 2003 tentang Penerapan Manajemen Risiko Bagi Bank Umum (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 56, Tambahan Lembaran Negara Republik Indonesia Nomor 4292) sebagaimana telah diubah dengan Peraturan Bank Indonesia Nomor 11/25/PBI/2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 103, Tambahan Lembaran Negara Republik Indonesia Nomor 5029), dipandang perlu untuk mengatur penerapan manajemen risiko pada Bank yang melakukan kerjasama dengan perusahaan asuransi (bancassurance).

Bank yang melakukan bancassurance harus mematuhi ketentuan terkait yang berlaku dibidang perbankan dan perasuransian, antara lain ketentuan Bank Indonesia yang terkait dengan manajemen risiko, rahasia bank, transparansi informasi produk, dan ketentuan otoritas pengawas perasuransian terutama yang terkait dengan bancassurance. Dalam melakukan bancassurance, Bank dilarang menanggung atau turut menanggung risiko yang timbul dari produk asuransi yang ditawarkan. Segala risiko dari produk asuransi tersebut menjadi tanggungan perusahaan asuransi mitra bank. Bank yang melakukan bancassurance hanya dibolehkan memasarkan produk asuransi yang dinyatakan dalam perjanjian kerjasama antara Bank dengan perusahaan asuransi mitra bank.25

26

Asia Insurance Review.

C. Perkembangan Bancassurance di Indonesia 1. Perkembangan Bancassurance di Indonesia

Di tengah berbagai kesibukan yang mengimpit, sering kali masyarakat tidak punya waktu berlama-lama dalam mengurus berbagai keperluan keuangannya. Namun, tidak bisa disangkal, kebutuhan untuk investasi serta perlindungan berupa asuransi menjadi kebutuhan yang tak terhindarkan. Jika bisa melakukan berbagai urusan keuangan dalam sekali langkah, kenapa harus bersusah-susah melakukannya secara terpisah.

Bank sebagai lembaga keuangan ternyata bisa menjadi satu tempat yang memberikan layanan keuangan maupun layanan penjualan asuransi. Bentuk kerja sama bank dan perusahaan asuransi dalam memasarkan produk asuransi, atau gabungan produk asuransi dan bank kepada nasabah, biasa dikenal dengan sebutan bancassurance.

Bancassurance tidak bisa dibendung lagi. Apalagi bank-bank menengah

kecil juga melakukan praktik ini kendati masih terbatas pada perusahaan asuransi yang ternaung dalam grup usahanya. Bukankah ini merupakan layanan satu pintu yang menggiurkan bagi bank, perusahaan asuransi, maupun nasabah.

Secara umum orang beranggapan bahwa bancassurance adalah praktek menjual produk asuransi lewat bank. Dalam beberapa tahun terakhir ini, telah terjadi perubahan penting pada sektor jasa keuangan, yaitu berkembangnya produk bancassurance. Istilah Bancassurance berasal dari bahasa Perancis, tempat lahirnya produk dan sistem bancassurance. Produk ini pertama kali diperkenalkan tahun 1970-an, namun baru dipasarkan secara efektif di negara tersebut pada tahun 1980.26

27

Agnes M. Toar, “Penyalahgunaan Keadaan dan Tanggung Jawab atas Produk di

Indonesia”, (Jakarta, seminar yayasan pusat pengkajian indonesia bekerjasama dengan badan

pembina hukum nasional, Jakarta, 25-26 Agustus, 1988), hlm. 6.

Karena faktor historis, produk bancassurance di Eropa maju pesat. Di negara-negara Eropa, lebih dari 50% transaksi bisnis asuransi jiwa dilakukan melalui bank. Di Eropa daratan, model-model konvergen menjadi bibit utama berkembangnya “new-business insurance” ini. Di Spanyol, misalnya, di mana

bancassurance menguasai 80% pemasukan premi industri asuransi, sudah lama

asuransi jiwa dijual bersama produk perbankan dan menggunakan saluran perbankan.

Di Amerika Serikat dan Kanada, bancassurance mulai dikenal tahun 1995 dengan nama bank-sold insurance atau bank-insurance. Bancassurance dimasukkan dalam salah satu jenis distribusi location selling. Produk asuransi yang dipasarkan melalui bank adalah produk asuransi jiwa dan kesehatan kurang populer dijual sebagai produk bancassurance. Menurut catatan, pada tahun 1996 produk asuransi jiwa yang terjual melalui perbankan di AS kurang dari 5% dan asuransi kesehatan kurang dari 20%.

Di pasar Asia, tingkat penetrasi bancassurance terjadi perbedaan nyata antara negara yang satu dengan yang lain. Di negara-negara dengan jumlah masyarakat kelas menengah yang besar, penetrasi bancassurance sangat tinggi. Sementara pada negara-negara yang penduduknya kurang sadar berasuransi, tingkat penetrasinya rendah. Bancassurance paling sukses di Hongkong (27%), Singapura (25%), dan Malaysia (15%).27

Sistem hukum dan regulasi bidang keuangan berpengaruh besar terhadap kesuksesan bancassurance di suatu negara. Di negara-negara dengan sistem regulasi ketat seperti India, Cina, dan Taiwan, bancassurance tidak berkembang, regulasi pemerintah yang tidak mengakui kerja sama antara lembaga perbankan

28

Ketut Sendra, Kemitraan Strategis Perbankan dan Perusahaan Asuransi. Seri Manajemen Pemasaran No. 14. (Jakarta: PPM, 2007), hlm. 5.

dengan perusahaan asuransi. Namun sejak 10 tahun terakhir terdapat perubahan besar di Thailand, Korea Selatan, Indonesia, Malaysia, Jepang, dan Filipina.

Di Indonesia, bancassurance mulai diperkenalkan pada tahun 1990-an. Saat itu yang dikembangkan hanyalah asuransi kredit yang merupakan bagian kecil dari bisnis bancassurance. Selanjutnya mulai tumbuh pola yang mengikuti bentuk bancassurance, seperti Lippo Bank dan Lippo Life (sekarang AIG Life) dengan produk Warisan-nya, BCA dan Indolife dengan produk Study Save-nya, Bank Niaga dan Niaga Cignalife, BRI dan BRIngin Life, Danamon dan Zurich life dengan produk Primajaga-nya. Baru pada tahun 2010-an bisnis bancassurance di Indonesia mulai semarak dan dijadikan alternatif distribusi yang menguntungkan bank, perusahaan asuransi maupun nasabah.

Bank yang mengembangkan bisnis bancassurance sebagai unit bisnis antara lain BNI dengan BNI Life, Bank NISP dengan Alliance Life dan Great Eastern Life Indonesia, Standard Chartered Bank dengan Alliance Life, Bank Mandiri dengan Axa Mandiri Life, Bank Mega dengan Mega Life, Takaful dengan Bank Muamalat. Karena kemajuan bancassurance, Bank Indonesia (BI) dan Menteri Keuangan RI menerbitkan Surat Keputusan Menteri Keuangan RI No. 426/KMK.06/2003 tertanggal 30 september 2003 dan Surat Edaran BI No.12/35/DPNP tertanggal 23 Desember 2010.28

Berdasarkan pengalaman negara-negara yang telah mengembangkan produk dan sistem bancassurance, faktor penentu keberhasilan bancassurance adalah Regulasi dan kebijakan fiskal, insentif pajak yang mendorong masyarakat untuk membuka simpanan pribadi di bank, budaya yang merupakan citra baik dunia perbankan.

Sedangkan faktor internal perbankan yang menunjang keberhasilan pembangunan sistem dan produk bancassurance adalah: organisasi, sistem informasi, pelatihan, remunerasi dan metode penjualnya untuk staf pemasaran. Bagi perusahaan asuransi, pembantukan bancassurance merupakan cara memanfaatkan bank untuk menambah dan memperkuat jaringan distribusi.

Selama ini kerjasama bank dan asuransi lebih banyak meliputi asuransi jiwa termasuk kecelakaan, asuransi kesehatan, asuransi kerugian seperti kendaraan, kebakaran dan unit link. Pada tahun-tahun awal, bancassurance hanya

sebatas antara bank yang dibawah satu grup, namun sejak tiga tahun belekangan ini banyak bank yang melakukan kerja sama dengan banyak perusahaan asuransi. Tidak bisa dipungkiri, bank memang hanya mau bekerja sama dengan perusahaan asuransi yang punya reputasi baik.

Bancassurance sebagai suatu produk hasil kerjasama bank dan asuransi

memiliki beberapa keuntungan yang dapat dipetik baik oleh bank maupun pihak asuransi serta nasabahnya. Beberapa keuntungannya sebagai berikut:

a. Keuntungan bagi Bank

Memperkuat produk dan meningkatkan pangsa pasar, dengan menambahkan fitur berupa jaminan asuransi mitra maka bank telah melakukan pengembangan produk sehingga akan dapat meningkatkan kekuatan produk perbankan yang dihasilkannya sehingga akan dapat meningkatkan apresiasi nasabah dan calon nasabah terhadap produk yang ditawarkan. Meningkatkan pendapatan, Bancassurance juga dapat dipergunakan bank sebagai sarana dalam meningkatkan pendapatannya,

Dimana bank bertindak sebagai agen bagi asuransi sehingga akan mendapatkan komisi penjualan atas polis yang terjual. Meningkatkan efisiensi, Efisiensi yang dimaksud adalah efisiensi pemasaran, Bank yang memiliki jaringan yang luas berupa kantor cabang maupun kantor cabang pembantu atau kantor kas mendapatkan tambahan tenaga dalam menjalankan emasaran bancassurance dengan biaya yang murah. Dan Meningkatkan loyalitas nasabah, Dengan menjual produk bancassurance, khususnya yang berupa pemberian kemudahan nasabah dalam membayar premi asuransinya, rekening nasabah senantiasa aktif. Jadi berbeda dengan nasabah yang hanya memiliki tabungan di bank yang hanya menunggu pendapatan bunga saja, nasabah yang memiliki kewajiban membayar premi lewat rekeningnya dibank akan senantiasa menjag agar saldonya mencukupi untuk pembayaran premi tersebut. Dengan demikian nasabah menjadi lebih aktif, dan keaktifan ini mendorong loyalitas nasabah terhadap bank.

b. Keuntungan bagi Asuransi

Peningkatan penjualan dan pangsa pasar, Dengan bekerjasama dengan bank asuransi telah dapat menikmati pasar baru mereka terhadap nasabah bank yang memberikan tambahan fasilitas asuransi, Dengan bekerjasama maka telah meningkatkan jumlah nasabah asuransi sehingga akan dapat meningkatkan pendapatan

premi. Meningkatkan kualitas produk, Dengan produk

produk berupa fitur yang mempermudah nasabah dalam pembayaran premi. Jadi dalam hal ini asuransi memanfatkan jaringan kantor bank yang menyebar luas dan fasilitas pendukungnya berupa jaringan teknologi yang memudahkan dalam transaksi sehingga produk asuransi memberi kesan ketertarikan terhadap nasabah. Dan hal ini menghindari manipulasi oleh agen yang bersangkutan dengan memanfaatkan dana premi nasabah untuk kepentingan pribadinya. Bagi asuransi pemanfaatan data nasabah yang dimiliki bank mitra usahanya dapat digunakan untuk keperluan pemasaran.

c. Keuntungan bagi nasabah

Kemudahan dalam bertransaksi, Jadi dalam bancassurance telah memenuhi prinsip one stop shopping sehingga nasabah tidak perlu harus dating di bank dan asuransi. Meningkatkan minat berasuransi, Produk bancassurance berupa tabungan dengan fitur tambahan asuransi mendorong masyarakat untuk mau membeli produk asuransi.

Keuntungan lain, bank dapat melakukan cross selling bagi satu nasabah dengan produk bank yang dimiliki, seperti kartu kredit, kredit pemilikan rumah (KPR), dan kredit pemilikan mobil (KPM), atau deposito, giro, dan tabungan di sisi dana. Sistem bancassurance dapat dikatakan lebih efisien dan efektif dalam upaya meningkatkan pendapatan premi sebab lebih mudah menjaring nasabah dari bank bersangkutan. Apalagi, di Indonesia kalau mendengar asuransi tentu

29

http://www.hukumonline.com/berita/baca/hol9446/tinjauan-hukum-ibancassurancei-di (http://www.hukumonline.com/berita/baca/hol9446/tinjauan-hukum-ibancassurancei-diakses pada tanggal 22 Desember 2013).

sepercaya kalau yang menjual bank. Orang lebih percaya bank daripada asuransi.

2. Kontrak agensi, kontrak asuransi dalam mekanisme bancassurance

Dari sisi hukum, Bancassurance merupakan aktivitas hukum yang timbul dari perjanjian antara perusahaan asuransi dengan pihak bank dimana bank sepakat untuk bertindak sebagai agen penjualan produk-produk asuransi di dalam wilayah jangkauan pasar yang dimiliki oleh bank tersebut. Dari hasil penjualan produk asuransi tersebut, bank akan mendapatkan pembayaran dalam bentuk fee ataupun komisi dalam jumlah yang telah disepakati.29

Dari pengertian di atas, terlihat bahwa hubungan hukum yang terbangun antara pihak perusahaan asuransi dengan pihak bank lebih pada hubungan keagenan dimana pihak bank bertindak sebagai agen (sales representative) yang menjual produk-produk asuransi mitra berkontraknya, di wilayah aktivitasnya sebagai bank. Sebagai agen, secara umum posisi bank akan lebih berhubungan dengan kepentingan pihak perusahaan asuransi yang mempekerjakannya untuk menjual produk asuransi, dibandingkan kepentingan para nasabah bank yang dengan skema bancassurance ini akan menjadi pembeli potensial terhadap produk asuransi yang dijualnya.

Dengan kata lain, walaupun pada awalnya hubungan hukum antara bank dan nasabahnya telah eksis berdasarkan kontrak yang timbul dari penggunaan produk perbankan seperti yang diatur dalam Pasal 6-9 UU Nomor 7/1992 Jo. UU Nomor 10/1998 tentang Perbankan, akan tetapi dalam skema bancassurance ini, konsekuensi perikatan yang timbul dari penjanjian asuransi yang dijual bank terhadap nasabahnya tersebut bukanlah menimbulkan perikatan antara si nasabah

30

Subekti, Hukum Perjanjian (Jakarta: PT Intermasa, 2002), hlm. 34.

dengan bank tersebut.Tetapi, perikatan yang timbul tetap antara si nasabah (yang berubah menjadi tertanggung dalam kontrak asuransi) dengan perusahaan asuransi penerbit.

Saling kontrol antara perusahaan asuransi dengan bank dalam kerjasama

bancassurance inilah bagian yang cukup sulit untuk dilaksanakan secara baik. Ini

dikarenakan , walaupun sama-sama lembaga keuangan, kedua lembaga ini memiliki jiwa aktivitas yang sangat berbeda. Bank yang dimasuki oleh produk asuransi akan memberikan perhatian pertama kepada stabilitas pasar dari produk-produk perbankannya, sehingga bank dapat saja hanya sekedar menjalankan upaya penjualan produk tanpa memahami prinsip-prinsip asuransi yang berlaku.

Sebaliknya, perusahaan asuransi sendiri sebagai pemilik produk yang akan dijual dan yang akan tetap bertanggung jawab terhadap resiko pertanggungan , akan sangat menaruh perhatian dalam aktivitas kontrak asuransi melalui pemasaran bank tersebut. Hubungan hukum keagenan yang mendasari

bancassurance secara umum lebih mendudukkan kedua belah pihak sebagai mitra

yang sejajar yang membuat sulit bagi perusahaan asuransi untuk terus menerus memberikan instruksi kepada pihak bank.

Keadaan ini membuat beberapa pihak menganggap bahwa kordinasi pelaksanaan bancassurance ini sering lebih mudah dikendalikan dan mencapai sasarannya bila perusahaan asuransi dan bank tersebut datang dari suatu grup atau induk usaha yang sama. Pasalnya, dalam hubungan sister company atau pun

subsidiary, bank dapat lebih koperatif untuk memaksimalkan sasaran-sasaran

pasar dengan tetap berpegang pada kualitas dan legalitas produk dan pelayanan.30 Mengenai konsekuensi produk yang dijual tersebut, bukanlah merupakan

kewajiban bank untuk memenuhinya, akan tetapi perusahaan asuransi yang menjadi mitra bank dalam perjanjian bancassurance tersebut. Sebenarnya, aktivitas untuk mengageni produk untuk dijual kepada nasabah bank, bukan hanya terlihat dalam bancassurance, akan tetapi juga dalam penggunaan bank sebagai alat penjualan produk-produk yang dibungkus bersamaan dengan peluncuran produk-produk perbankan. Misalnya reksa dana, dan produk-produk kombinasi lainnya. Oleh karena itu, langkah Bank untuk menjadi channel distribution produk asuransi tersebut seharusnya tidak mendapat larangan karena secara komersial mampu meningkatkan kinerja dan peningkatan pencapaian keuntungan dari kedua pelaku lembaga keuangan tersebut.

Dalam posisinya sebagai agen dari produk asuransi, tentunya bank-bank yang akan menjadi mitra pelaksana bancassurance tersebut haruslah telah terlebih dahulu mendapatkan kualifikasi kelayakan untuk bertindak sebagai agen. Hal tersebut sangat dibutuhkan untuk menjaga kewajiban dari seluruh pihak yang terlibat dalam bancassurance ini dapat secara jelas dan tegas terlindungi.