SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1 J ur usan Akuntansi

Oleh :

ARIEF SETYABUDI 0913015012 / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

LIKUIDITAS TERHADAP KEBIJ AKAN DIVIDEN

PADA PERUSAHAAN OTOMOTIVE YANG GO

PUBLIK DI BURSA EFEK INDONESIA

Yang diajukan

ARIEF SETYABUDI 0913015012 / EA

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Tituk Diah W, M.Aks NIP. 19670123 199303 200

Tanggal………

Mengetahui Wakil Dekan I

SKRIPSI

ANAL I S I S F R E E C A S H F L O W , PR OF I T A B I L I T A S , L I K UI D I T A S T E R H AD A P K E B I J AK A N D I V I D E N P A D A P E R US AH AA N

OTOMOTIVE YANG GO PUBLIK DI BURSA EFEK INDONESIA

Disusun Oleh :

A R I E F S E T Y A B U D I

091301501 2 / F E / E A

Telah dipertahankan dan diterima Oleh Tim Penguji Skripsi Pr ogram Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal : 13 J uni 2013

Univer sitas Pembangunan Nasional “Veteran J awa Timur

Puji syukur kehadirat Allah SWT yang telah memberikan rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang

merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi

jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur dengan judul “ANALISIS FREE CASH FLOW,

PROFITABILITAS, LIKUIDITAS TERHADAP KEBIJAKAN DIVIDEN

PADA PERUSAHAAN OTOMOTIVE YANG GO PUBLIK DI BURSA EFEK

INDONESIA”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka

akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal

itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih

kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam

mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun

bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang

mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

5. Ibu Dra. Ec. Tituk Diah W. MAKs, selaku dosen pembimbing yang

telah membimbing penulis dalam mengerjakan skripsi.

6. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah memberikan bekal

pengetahuan kepada penulis.

7. Kedua orang tua dan keluarga yang selalu memberikan dukungan

baik secara moril maupun materiil serta doa yang selalu dipanjatkan

sehingga skripsi ini dapat selesai dengan baik dan lancar.

8. Teman-teman Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur angkatan 2009 yang telah banyak membantu

dalam penyelesaian skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari

sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan

guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap,

penulisan skripsi ini dapat bermanfaat bagi semua pihak yang

membutuhkan.

Surabaya, Juni 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori... 11

2.2.1. Kebijakan Deviden ... 12

2.2.1.1. Pengertian Kebijakan Deviden ... 12

2.2.1.2. Kebijakan Pembagian Dividen ... 14

2.2.1.5. Metode Pembayaran Deviden Kas... 18

2.2.1.6. Syarat Pembayaran Deviden ... 19

2.2.1.7. Kendala Pembagian Deviden ... 19

2.2.2. Free Cash Flow... 20

2.2.3. Profitabilitas ... 22

2.2.4 Likuiditas ... 24

2.2.5 Pengaruh Free Cash Flow Terhadap Kebijakan Deviden 25

2.2.6 Pengaruh Profitabilitas Terhadap Kebijakan Deviden ... 26

2.2.7 Pengaruh Likuditas Terhadap Kebijakan Deviden... 27

2.3. Kerangka Konseptual ... 28

2.4. Hipotesis ... 28

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 29

3.2 Populasi Dan Sampel Penelitian ... 30

3.3 Teknik Pengumpulan Data ... 32

3.3.1. Jenis Data... 32

3.3.2. Sumber Data... 32

3.4 Teknik Analisis dan Uji Hipotesis Data ... 33

3.4.1. Teknik Analisis Data ... 33

3.4.1.1. Uji Normalitas ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian ... 39

4.2. Uji Normalitas ... ... 51

4.3. Uji Asumsi Klasik ... 52

4.3.1. Uji Heteroskedastisitas ... 52

4.3.2. Uji Autokorelasi ... 53

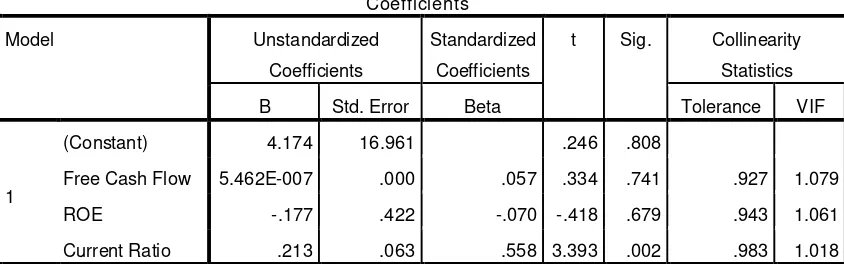

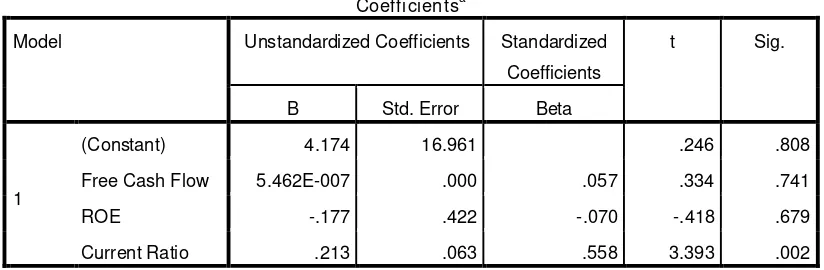

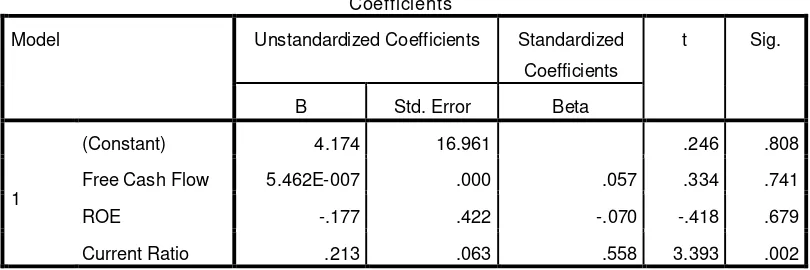

4.3.3. Uji Multikolinearitas ... 54

4.4. Hasil Pengujian Regresi Linier Berganda ... 55

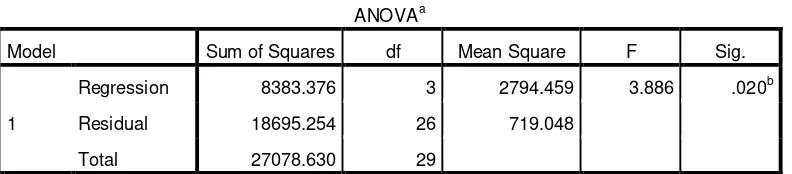

4.4.1. Hasil Pengujian Uji F dan Uji T ... 57

4.5. Pembahasan ... 58

4.5.1. Pengaruh Free Cash Flow terhadap Dividend Payout Ratio (DPR)……… 58

4.5.2 Pengaruh Profitabilitas terhadap Dividend Payout Ratio (DPR)……….……….… 59

4.5.2 Pengaruh Current Ratio terhadap Dividend Payout Ratio (DPR)……….………...….… 59

4.6. Implikasi Penelitian ... 60

4.7. Perbedaan dengan Penelitian Terdahulu ... 61

5.1. Kesimpulan ... 63

5.2. Saran ... 63

DAFTAR PUSTAKA

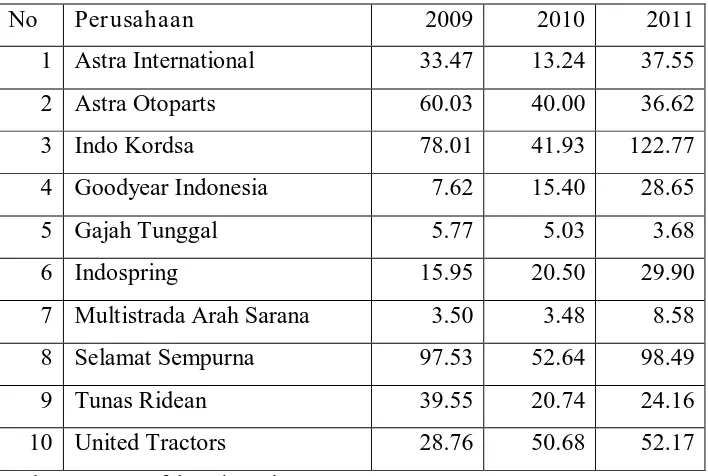

Tabel 1.1. Deviden Otomotive di Bursa Efek Indonesia pada Tahun

2009-2011 ... 6

Tabel 4.1. Normalitas Data Masing-masing Variabel ... 52

Tabel 4.2. Hasil Pengujian Heteroskedastisitas ... 53

Tabel 4.3. Data Autokorelasi ... 54

Tabel 4.4. Hasil Pengujian Multikolinieritas... 55

Tabel 4.5. Koefisien Regresi ... 56

Tabel 4.6. Hasil Uji F ... 57

Tabel 4.7. Hasil Uji t ... 58

Lampiran 1 Data Variabel Perusahaan... 68

Lampiran 2 Data Tabulasi ... 69

LIKUIDITAS TERHADAP KEBIJ AKAN DIVIDEN

PADA PERUSAHAAN OTOMOTIVE YANG GO

PUBLIK DI BURSA EFEK INDONESIA

Ar ief Setyabudi

ABSTRAK

Kebijakan dividen merupakan kebijakan yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan perusahaa. Perusahaan Otomotive mengalami penurunan dividen. Penurunan tersebut diindikasikan karena ketidakstabilan posisi kas perusahaan tersebut. Meskipun perusahaan dapat memperoleh laba yang tinggi namun apabila posisi kas menunjukkan keadaan yang tidak begitu baik, perusahaan mungkin tidak dapat membayar dividenTujuan dari penelitian ini adalah untuk mengetahui, menguji dan membuktikan secara empiris pengaruh Free Cash Flow, Profitabilitas, Likuiditas Terhadap Kebijakan Dividen Pada Perusahaan Otomotive yang Go Publik di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh Perusahaan Otomotive yang Go Publik di Bursa Efek Indonesia periode tahun 2009-2011. Teknik penentuan sampel yang dipergunakan dalam penelitian adalah purposive sampling, yaitu penentuan sampel dengan kriteria tertentu dengan jumlah 10 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian maka dapat diambil beberapa kesimpulan sebagai berikut : Berdasarkan hasil pengujian diatas variabel Free Cash Flow tidak berpengaruh terhadap Dividen Payout Ratio. Berdasarkan hasil pengujian diatas variabel Profitabilitas tidak berpengaruh terhadap Dividen Payout Ratio. Berdasarkan hasil pengujian diatas variabel Current Ratio berpengaruh terhadap Dividen Payout Ratio.

1.1.Latar Belakang Masalah

Investor dalam menanamkan sejumlah dana atau modal ke

perusahaan, hal utama yang diharapkan seorang investor adalah adanya

keuntungan yang akan diperoleh di masa datang. Untuk itu investor perlu

melakukan analisis untuk menentukan dasar yang dapat digunakan dalam

menilai kelayakan saham emiten untuk dijadikan sebagai salah satu

alternative investasi.

Perkembangan ekonomi suatu negara dapat diukur dengan banyak

cara, salah satunya dengan mengetahui tingkat perkembangan dunia pasar

modal dan industri-industri sekuritas pada negara tersebut. Pasar modal

merupakan pasar untuk berbagai instrumen keuangan jangka panjang dalam

bentuk ekuitas dan hutang yang jatuh tempo lebih dari satu tahun. Dalam

aktivitas di pasar modal, para investor memiliki harapan dari investasi yang

dilakukannya, yaitu berupa dividen.

Pembayaran dividen merupakan salah satu cara untuk mengembalikan

keuntungan perusahaan kepada pemegang saham. Besarnya nilai dividen yang

akan diterima pemegang saham sangat tergantung pada kebijakan dividen

yang bersangkutan. Kebijakan dividen merupakan keputusan apakah

dalam bentuk dividen kepada pemegang saham atau akan ditahan sebagai laba

ditahan untuk pembiayaan investasi dimasa yang akan datang.

Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang

saham dan perusahaan yang membayar dividen para pemegang saham,

umumnya menginginkan pembagian dividen yang relatif stabil karena hal

tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari

investasi yang mereka lakukan, dan juga dapat meningkatkan kepercayaan

pemegang saham terhadap perusahaan sehingga nilai saham juga dapat

meningkat. Bagi perusahaan, pilihan untuk membagikan laba dalam bentuk

dividen akan mengurangi sumber dana internalnya. Setiap perusahaan selalu

menginginkan adanya pertumbuhan sehingga laba ditahan menjadi sangat

berarti bagi pemenuhan kebutuhan dana intern dan di pihak lain perusahaan

juga ingin tetap dapat membayarkan dividen kepada pemegang saham demi

tercapainya peningkatan nilai perusahaan melalui peningkatan harga saham

perusahaan. Apabila semakin besar tingkat dividen yang dibayarkan, berarti

semakin kecil saldo laba yang ditahan dan sebagai akibatnya dapat

menghambat tingkat pertumbuhan perusahaan. Jika perusahaan ingin

menahan sebagian besar dari pendapatan agar tetap didalam perusahaan,

berarti jumlah yang tersedia untuk membayar dividen semakin kecil. Oleh

karena itu, manajemen harus memperhatikan kesejahteraan para pemegang

saham, selain harus menjaga pertumbuhan perusahaan dan mempertahankan

Tujuan pembagian dividen untuk memaksimumkan pemegang saham

atau harga saham dan menunjukkan likuditas perusahaan. Dari sisi investor,

dividen merupakan salah satu motivator untuk menanamkan dana di pasar

modal. Dan investor biasanya lebih memilih dividen berupa kas dibandingkan

capital gain atau modal bersih. Perusahaan membutuhkan suatu keputusan

yang matang dari pihak manajemen. Ini disebut juga dengan kebijakan

dividen. Kebijakan dividen sangat penting bagi mereka, apakah sebagai

keuntungan perusahaan akan lebih banyak digunakan untuk membayar

dividen dibanding retain earning atau sebaliknya. Kebijakan dividen adalah

menentukan berapa proporsi atau rasio dari laba bersih perusahaan yang akan

dibagikan sebagai dividen. Proporsi laba yang akan dibagikan sebagai dividen

disebut divident payout ratio (DPR). Dividen payout ratio adalah

perbandingan antara dividen yang dibayarkan dengan laba bersih yang

didapatkan dan biasanya disajikan dalam bentuk persentase. Semakin tinggi

dividen payout ratio akan menguntungkan pihak investasi, tetapi pada pihak

perusahaan akan memperlemah internal financial, karena memperkecil laba

ditahan. Tetapi sebaliknya dividen payout ratio semakin kecil akan merugikan

para pemegang saham (investor) tetapi internal financial perusahaan semakin

kuat

Kebijakan dividen merupakan kebijakan yang berhubungan dengan

pembayaran dividen oleh pihak perusahaan, berupa penentuan besarnya

laba bersih perusahaan yang dibagikan kepada pemegang saham, oleh

karenanya kebijakan dividen sangat tergantung pada tingkat profitabilitas

perusahaan atau kemampuan perusahaan dalam menghasilkan laba. Semakin

besar kemampuan perusahaan dalam menghasilkan laba, maka akan semakin

besar kemampuan perusahaan untuk membayar dividen kepada pemegang

saham.

Bagi pemegang saham, dividen merupakan tingkat pengembalian

investasi yang berupa saham yang diterbitkan (Suharli, 2007). Kebijakan

dividen yaitu kebijakan dimana perusahaan menetapkan proporsi pendapatan

untuk dibagikan sebagai dividen (Nurmala, 2006). Pembagian dividen yang

besar akan menyebabkan rasio laba ditahan menjadi kecil, akibatnya

pertumbuhan perusahaan akan terhambat. Konsekuensi dari keputusan

tersebut adalah perusahaan harus mencari sumber dana yang berasal dari luar

yaitu emisi saham baru. Pada saat perusahaan menjual saham baru, kinerja

dari manajemen akan diawasi oleh bursa dan penyedia dana, sehingga

manajemen akan bertindak mementingkan pemegang saham dan akan

mengurangi masalah keagenan (Lestari, 2004). Profitabilitas merupakan

kemampuan suatu perusahaan didalam menghasilkan laba (Suharli, 2007).

Profitabilitas berkaitan terhadap kebijakan dividen karena semakin tinggi

rasio profitabilitas maka semakin besar dividen yang akan dibagikan kepada

investor. Apabila perusahaan tidak menerima laba, maka kemungkinan kecil

bagi perusahaan untuk membagikan dividen. Profitabilitas yang dihasilkan

penjualan kredit akan menimbulkan besarnya piutang perusahaan daripada

cash inflow. Sehingga semakin sedikit cash inflow yang dihasilkan maka akan

semakin sedikit pula dividen yang dibagikan kepada investor. Bila suatu

perusahaan membagikan profitabilitas nya untuk investasi maka akan

mengurangi proporsi dividen yang dibagikan sehingga akan merugikan

pemegang saham dan menimbulkan konflik keagenan. Proksi yang digunakan

adalah proksi perubahan laba sebelum pajak karena dividen yang dibagikan

oleh perusahaan tergantung kepada besar laba di masa yang akan datang

sehingga proksi perubahan laba sangat diperlukan (Rahman, 2009).

Likuiditas perusahaan merupakan pertimbangan utama dalam banyak

kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar,

maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan

akan semakin besar pula kemampuan perusahaan untuk membayar dividen

(Sartono, 2001).

Tetapi beberapa tahun belakangan perusahaan Otomotive yang

terdaftar di Bursa Efek Indonesia mengalami penurunan dalam pembagian

Tabel 1.1 Deviden Otomotive

di Bursa Efek Indonesia pada tahun 2009-2011

No Perusahaan 2009 2010 2011

Sumber : Bursa Efek Indonesia

Berdasarkan data diatas, perusahaan Otomotive mengalami penurunan

dividen. Penurunan tersebut diindikasikan karena ketidakstabilan posisi kas

perusahaan tersebut. Meskipun perusahaan dapat memperoleh laba yang tinggi

namun apabila posisi kas menunjukkan keadaan yang tidak begitu baik,

perusahaan mungkin tidak dapat membayar dividen. Misalnya, apabila

perusahaan membutuhkan dana yang cukup besar untuk membiayai

investasinya atau perusahaan tersebut sedang tumbuh sehingga sebagian besar

dananya tertanam dalam aktiva tetap dan modal kerja, maka kemampuannya

untuk membayar dividen kas pun sangat terbatas. Jadi, Kebijakan Dividen

merupakan persentase dividen tunai yang dibayarkan dibagi laba tahun

berjalan. Dividen merupakan arus kas keluar sehingga semakin kuat posisi kas

membayar dividen. Kas yang benar-benar tersedia bagi para pemegang saham

adalah suatu free cash flow.

Berdasarkan latar belakang masalah diatas, maka penulis melakukan

penelitian terhadap masalah tersebut dengan mengambil judul “Analisis Free

Cash Flow, Profitabilitas, Likuiditas Terhadap Kebijakan Dividen Pada

Perusahaan Otomotive yang Go Publik di Bursa Efek Indonesia”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas,

maka masalah yang muncul dapat dirumuskan sebagai benkut:

1. Apakah Free Cash Flow mempunyai pengaruh positif terhadap

Kebijakan Dividen Pada Perusahaan Otomotive yang Go Publik di

Bursa Efek Indonesia?

2. Apakah Profitabilitas mempunyai pengaruh positif terhadap Kebijakan

Dividen Pada Perusahaan Otomotive yang Go Publik di Bursa Efek

Indonesia?

3. Apakah Likuiditas mempunyai pengaruh positif terhadap Kebijakan

Dividen Pada Perusahaan Otomotive yang Go Publik di Bursa Efek

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

1. Untuk menganalisis pengaruh variabel Free Cash Flow terhadap

Kebijakan Dividen pada Perusahaan Otomotive yang Go Publik di

Bursa Efek Indonesia

2. Untuk menganalisis pengaruh variabel Profitabilitas terhadap

Kebijakan Dividen pada Perusahaan Otomotive yang Go Publik di

Bursa Efek Indonesia

3. Untuk menganalisis pengaruh variabel Likuiditas terhadap Kebijakan

Dividen pada Perusahaan Otomotive yang Go Publik di Bursa Efek

Indonesia

1.4. Manfaat Penelitian

1. Bagi peneliti

Penelitian ini sangat berguna karena memberikan gambaran,

memperluas wawasan serta untuk dapat membandingkan antara teori

akuntansi tentang Kebijakan Dividen dalam laporan keuangan yang telah

diterima dengan yang terjadi dalam praktek.

2. Bagi universitas

Penelitian ini diharapkan dapat berguna sebagai bahan informasi dan

tambahan referensi penelitian lain tentang materi yang berhubungan

3. Bagi perusahaan

Diharapkan dapat menambah pengetahuan bagi manajemen

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

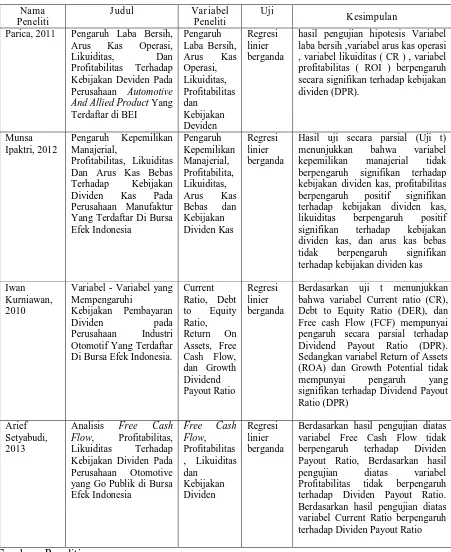

1. Parica, 2011, Pengaruh Laba Bersih, Arus Kas Operasi, Likuiditas,

Dan Pr ofitabilitas Ter hadap Kebijakan Deviden Pada Perusahaan

Automotive And Allied Product Yang Terdaftar di BEI

Penelitian ini bertujuan melakukan kajian empiris terhadap faktor-faktor

yang mempengaruhi kebijakan dividen perusahaan, khususnya perusahaan

automotive and allied product yang go public di BEI. Berdasarkan

beberapa pendapat terdahulu yang telah dijelaskan, maka beberapa faktor

yang akan dikaji pengaruhnya terhadap kebijakan dividen dalam penelitian

ini adalah laba bersih, arus kas operasi, likuiditas, dan profitabilitas.

Berdasarkan hasil analisis data dan pembahasan mengenai pengaruh laba

bersih, arus kas operasi, likuiditas, dan profitabilitas terhadap kebijakan

dividen(DPR) pada perusahaan automotive and allied product yang

terdaftar di BEI periode 2007- 2010, maka dapat disimpulkan bahwa dari

hasil pengujian asumsi klasik yang dilakukan terhadap model regresi

menunjukkan bahwa variabel penelitian ini bebas darimultikolinearitas,

tidak terdapat autokorelasi dan tidak terdapatheteroskedastisitas.Serta

hasil pengujian hipotesis Variabel laba bersih ,variabel arus kas operasi ,

variabel liuditas (CR) , variabel profitabilitas ( ROI ) berpengaruh secara

2. Munsa Ipaktr i, 2012 Pengaruh Kepemilikan Manajerial,

Pr ofitabilitas, Likuiditas Dan Arus Kas Bebas Ter hadap Kebijakan

Dividen Kas Pada Perusahaan Manufaktur Yang Terdaftar Di Bur sa

Efek Indonesia

Tujuan penelitian ini adalah mencari bukti empiris mengenai pengaruh

kepemilikan manajerial, profitabilitas, likuiditas dan arus kas bebas

terhadap kebijakan dividen kas pada perusahaan Otomotive yang terdaftar

di Bursa Efek Indonesia. Penelitian ini menggunakan sampel perusahaan

Otomotive dengan periode penelitian tahun 2006 sampai dengan 2010.

Sampel dalam penelitian ini diperoleh dengan menggunakan metode

purposive sampling. Berdasarkan kriteria yang ada maka diperoleh 8

perusahaan yang menjadi sampel penelitian.

Pengujian hipotesis dilakukan dengan menggunakan alat analisis regresi

linier berganda. Sebelum dilakukan uji hipotesis terlebih dahulu dilakukan

uji asumsi klasik berupa uji normalitas, uji multikolinearitas, uji

heteroskedasitas dan uji autokorelasi. Hasil uji secara parsial (Uji t)

menunjukkan bahwa variabel kepemilikan manajerial tidak berpengaruh

signifikan terhadap kebijakan dividen kas, profitabilitas berpengaruh

positif signifikan terhadap kebijakan dividen kas, likuiditas berpengaruh

positif signifikan terhadap kebijakan dividen kas, dan arus kas bebas tidak

berpengaruh signifikan terhadap kebijakan dividen kas. Hasil uji secara

(kepemilikan manajerial, profitabilitas, likuiditas dan arus kas bebas)

berpengaruh signifikan terhadap kebijakan dividen kas

3. Iwan Kur niawan, 2010, dengan judul : Var iabel - Variabel yang

Mempengar uhi Kebijakan Pembayaran Dividen pada Perusahaan

Industri Otomotif Yang Ter daftar Di Bur sa Efek Indonesia

Dalam penelitian ini akan dibahas mengenai bagaimana faktor – faktor

fundamental seperti Current Ratio (CR), Debt to Equity Ratio (DER),

Return On Assets (ROA), Free Cash Flow (FCF), dan Growth Potential

dapat mempengaruhi kebijakan deviden ( Dividend Payout Ratio) pada

Perusahaan Industri Otomotif yang Terdaftar di Bursa Efek Indonesia

(BEI).

Berdasarkan uji t menunjukkan bahwa variabel Current ratio (CR), Debt to

Equity Ratio (DER), dan Free cash Flow (FCF) mempunyai pengaruh

secara parsial terhadap Dividend Payout Ratio (DPR). Sedangkan variabel

Return of Assets (ROA) dan Growth Potential tidak mempunyai pengaruh

yang signifikan terhadap Dividend Payout Ratio (DPR)

2.2. Landasan Teori

2.2.1 Kebijakan Dividen

2.2.1.1 Pengertian Kebijakan Dividen

Sartono (2001), mendefinisikan kebijakan dividen sebagai:

pemegang saham sebagai dividen atau akan ditahan dalam retained

earnings guna membiayai investasi di masa datang”. Sedangkan menurut

Sutrisno (2003) Kebijakan dividen merupakan kebijakan yang

berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa

penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba

yang ditahan untuk kepentingan perusahaan.

Dividen merupakan adalah pembayaran dari perusahaan kepada

para pemegang saham atas keuntungan yang diperolehnya. Kebijakan

dividen adalah kebijakan yang berhubungan dengan pembayaran dividen

oleh pihak perusahaan, berupa penentuan besarnya dividen yang akan

dibagikan dan besarnya saldo laba yang ditahan untuk kepentingan

perusahaan (Sutrisno, 2001)

Dalam banyak hal, dividen sering diperlakukan sebagai

pertimbangan terakhir setelah pertimbangan investasi dan pertimbangan

pembiayaan lainnya, sehingga timbul the residual value theory of

dividend. Disamping itu, ada juga yang mempertimbangkan pembagian

dividen kas untuk mengurangi masalah keagenan. Gitman (2003)

memberikan definisi kebijakan dividen sebagai suatu perencanaan

tindakan perusahaan yang harus dituruti ketika keputusan dividen harus

dibuat. Sedangkan Lee dan Finerty (1990) mengartikan kebijakan dividen

sebagai suatu keputusan perusahaan apakah akan membagikan earnings

Dengan demikian, kebijakan dividen merupakan penggunaan laba

bersih setelah pajak yang akan dibagikan kepada para pemegang saham

dan berapa besar bagian laba bersih yang akan digunakan untuk membiaya

investasi perusahaan. Apabila perusahaan memilih untuk membagikan laba

yang diperolehnya dalam bentuk dividen, maka akan mengurangi retained

earnings dan selanjutnya mengurangi total sumber dana internal.

Sebaliknya, jika perusahaan memilih untuk menahan laba yang

diperolehnya, maka kemampuan pembentukan dana internal akan semakin

besar. Kebijakan dividen yang optimal adalah kebijakan dividen yang

menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan di

masa mendatang sehingga dapat memaksimumkan harga saham

perusahaan.

2.2.1.2 Kebijakan Pembagian Dividen

Menurut (Sutrisno, 2003) ada beberapa bentuk dividen yang akan

dibagikan kepada pemegang saham antara lain:

1. Pembagian dividen secara tunai atau cash dividend. Pembagian dividen

secara tunai terdiri dari beberapa bentuk yaitu:

a) Kebijakan Pemberian Dividen Stabil

b) Kebijakan Dividen Meningkat

c) Kebijakan Dividen dengan Rasio yang Konstan

d) Kebijakan Pemberian Dividen Reguler yang Rendah ditambah Ekstra2.

2. Salah satu kebijakan yang bisa diambil oleh perusahaan adalah dengan

memberikan dividen tidak dalam bentuk uang, tetapi dividen diberikan

dalam bentuk saham. Artinya pemegang saham akan diberi tambahan

saham sebagai pengganti cash dividend.

3. Kebijakan Stock Split

Apabila harga pasar saham suatu perusahaan terlalu tinggi, mengakibatkan

banyak investor kurang berminat terhadap saham perusahaan. oleh karena

itu perusahaan bisa mengambil kebijaksanaan untuk meningkatkan jumlah

lembar saham melalui stock split yaitu pemecahan nilai nominal saham

kedalam nilai nominal yang lebih kecil.

4. Kebijakan Repurchase Stock

Repurcahse stock adalah pembelian kembali saham-saham perusahaan

yang dimiliki oleh pemegang saham atau investor

2.2.1.3 Faktor-faktor yang mempengaruhi kebijakan dividen

Ada banyak faktor yang dapat mempengaruhi manajemen perusahaan untuk

menetapkan suatu kebijakan dividen, yaitu:

1. Peraturan hukum

2. Posisi Likuiditas

3. Membayar Pinjaman

7. Stabilitas Keuntungan

8. Pasar Modal

9. Kendali Perusahaan

10.Keputusan Kebijakan Dividen

11.Kedudukan Pajak Pemegang Saham

2.2.1.4Teori Kebijakan Dividen

Menurut Brigham (1999) dalam Ambarwati (2010) ada tiga teori dari

preferensi investor yaitu:

1. Dividend irrelevance theory adalah suatu teori yang dikemukakan oleh

Modigliani & Miller (MM) (1961) yang berpendapat bahwa dalam

kondisi pasar modal yang sempurna dan tidak ada pajak, kebijakan

dividen tidak mempengaruhi shareholder’s wealth maupun value of the

firm. Namun Brigham dan Gapensky, 1999) menolak teori ini karena

menggunakan asumsi yang tidak realistis seperti tidak ada pajak

pendapatan, tidak ada biaya transaksi, leverage keuangan tidak

mempengaruhi biaya modal, investor tidak memiliki informasi yang sama

tentang prospek masa depan perusahaan.

2. Bird in the hand Theory. Menurut Gordon dan Litner (1956) investor lebih

menyukai dividen tunai yang lebih pasti dibandingkan capital gains yang

perusahaan akan membayar dividen yang sebesar - besarnya dengan

anggapan bahwa dividen dapat mempengaruhi harga saham.

3. Tax preference theory adalah suatu teori yang menyatakan bahwa

investor lebih menyukai perusahaan yang menahan sebagian besar

labanya karena pendapatan dividen dikenai pajak yang lebih tinggi

dibanding capital gains dan ini dapat mengakibatkan negative wealth

bagi pemegang saham.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat

melakukan hal-hal sebagai berikut :

1. Jika manajemen percaya dengan teori yang dikemukakan oleh MM, maka

tidak perlu memikirkan berapa besar dividen yang akan dibagi maupun laba

yang akan ditahan. Tapi pada kenyataannya teori ini sangat tidak relevan

karena pasti akan dikenakan pajak.

2. Jika perusahaan akan membagi dividen yang banyak, makan

perilaku manajer mengarah pada bird in the hand theory (Nuringsih, 2005).

3. Jika perusahaan akan membagi dividen dengan jumlah yang rendah

maka perilaku manajer akan mengarah pada tax preference theory.

Menurut Ambarwati (2010) terdapat dua persoalan teoritis

1. Information content or signaling hypothesis

Di dalam teori ini Modigliani dan Miller (1961) berpendapat bahwa

investor menganggap perubahan dividen sebagai sinyal ramalan laba

manajemen. Manajer menggunakan pengumuman dividen untuk

memberikan sinyal tentang ekspektasi mereka mengenai prospek masa

depan perusahaan pada investor.

2. Clientele Effect

Black dan Scholes (1974) dalam Suharli (2006) menyatakan bahwa jika

perusahaan membayar dividen, investor seharusnya mendapatkan

keuntungan dari dividen tersebut untuk menghilangkan konsekuensi

negatif dari pajak.

2.2.1.5Metode Pembayar an Dividen Kas

Menurut Ambarwati (2010) ada beberapa metode pembayaran dividen kas:

1. Declaration Date : Hari dimana dewan direksi perusahaan

mengumumkan pembayaran dividen.

2. Ex-Dividend Date : 2 (dua) hari sebelum tanggal pencatatan,dan

ditetapkan siapa sajayang mendapatkan pembayaran dividen.

3. Date Record : Tanggal pencatatan di mana seluruh pemegang saham harus

tercatat untuk menentukan daftar penerima dividen.

4. Date of Payment : Tanggal di mana cek telah dikirimkan kepada pemegang

2.2.1.6Syar at Pembayaran Dividen

Jika suatu perusahaan mempertimbangkan pembagian dividen, ada

dua persyaratan utama yang harus dipenuhi, yaitu:

1. Legalitas Dividen

Legalitas dividen dapat ditentukan dengan melihat hukum suatu negara

yang berlaku.

2. Kondisi Keuangan

Pengelolaan perusahaan yang baik memerlukan perhatian yang lebih

daripada legalitaas pembagian dividen. Perimbangan harus diberikan

pada kondisi ekonomi tertentu, terutama likuiditas.

2.2.1.7Kendala Pembagian Dividen

Kendala-kendala dalam pembagian dividen antara lain :

1. Perjanjian Kredit atau Surat Pengakuan Utang

2. Ketidakcukupan Laba

3. Ketersediaan Dana

2.2.2 Free Cash Flow

Menurut Arilaha (2009) Free cash flow merupakan arus kas keluar

kepada pemegang saham dan kreditor karena tidak digunakan untuk modal

kerja (working capital) atau intervestasi pada aktivitas tetap (fixed assest).

Menyatakan free cash flow adalah kelebihan kas atas investment

opportunity atau investasi yang memiliki net present value (NPV) positif.

Semakin kuat posisi kas perusahaan semakin besr kemampuan perusahaan

untuk pembayaran deviden kepada pemegang saham. Semakin banyak free

cash flow yang dimiliki perusahaan maka dividen yang dibayar juga

semakin tinggi.

Jensen (1986) mendefinisikan free cash flow adalah aliran kas yang

merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net

present value (NPV) positif yang didiskontokan pada tingkat biaya modal

yang relevan. Ketika free cash flow tersedia, manajer disinyalir akan

menghamburkan free cash flow tersebut sehingga terjadi inefisiensi dalam

perusahaan atau akan menginvestasikan free cash flow dengan return yang

kecil (Smith & Kim, 1994).

White et al (2003) mendefinisikan free cash flow sebagai aliran kas

diskresioner yang tersedia bagi perusahaan. Free cash flow adalah kas dari

aktivitas operasi dikurangi capital expenditures yang dibelanjakan

perusahaan untuk memenuhi kapasitas produksi saat ini. Free cash flow

dapat digunakan untuk penggunaan diskresioner seperti akuisisi dan

pembayaran hutang, dan pembayaran kepada pemegang saham baik dalam

bentuk dividen. Semakin besar free cash flow yang tersedia dalam suatu

perusahaan, maka semakin sehat perusahaan tersebut karena memiliki kas

yang tersedia untuk pertumbuhan, pembayaran hutang, dan dividen.

Ross et al (2000) mendefinisikan free cash flow sebagai kas

perusahaan yang dapat didistribusi kepada kreditur atau pemegang saham

yang tidak digunakan untuk modal kerja (working capital) atau investasi

pada aset tetap. Free cash flow menunjukkan gambaran bagi investor

bahwa dividen yang dibagikan oleh perusahaan tidak sekedar “strategi”

menyiasati pasar dengan maksud meningkatkan nilai perusahaan. Bagi

perusahaan yang melakukan pengeluaran modal, free cash flow akan

mencerminkan dengan jelas mengenai perusahaan manakah yang masih

mempunyai kemampuan di masa depan dan yang tidak (Uyara dan

Tuasikal, 2003)

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka

dapat disimpulkan bahwa free cash flow dikatakan mempunyai kandungan

informasi bila free cash flow member signal bagi pemegang saham. Dapat

dikatakan pula bahwa free cash flow yang mempunyai kandungan

informasi menunjukkan bahwa free cash flow mampu mempengaruhi

hubungan antara rasio pembayaran dividen dan pengeluaran modal dengan

2.2.3 Pr ofitabilitas

Perusahaan yang memiliki profitabilitas tinggi cenderung

menggunakan hutang relatif kecil karena laba ditahan yang tinggi sudah

memadai untuk membiayai sebagian besar kebutuhan pendanaan

(Asuhanrembulan, 2008). Arifin (2001) dalam Asuhanrembulan (2008)

menyatakan bahwa profitabilitas mempunyai pengaruh yang signifikan

terhadap struktur modal.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari

berbagai kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan

Machtoedz (1994) dalam Eko (2006) mendefinisikan profitabilitas sebagai

suatu indicator kinerja yang dilakukan manajemen dalam mengelola

kekayaan perusahaan (Asuhanrembulan, 2008).

Profitabilitas menunjukkan kemampuan dari modal

yangdiinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi investor. Myers (1984) dalam Taswan (2003)

menyatakan bahwa manajer mempunyai pecking order didalam menahan

laba sebagai pilihan pertama, diikuti oleh pembiayaan dengan hutang,

kemudian dengan equity. Dengan demikian terdapat hubungan negatif

antara profitabilitas dengan debt ratio. Hasil studi Moh'd et al (1998),

Myers (1984) dan Jensen et al (1992) menemukan bahwa firm profitability

mempunyai hubungan negatif dan signifikan dengan debt ratio. Menurut

a. menurut Helfert (2003:126) “profitability is the effectiveness with which

management has employed both the total assets and the net assets as

recorded on the balance sheet”,

b. menurut Greuning (2005:29) “profitabilitas adalah suatu indikasi atas

bagaimana margin laba suatu perusahaan berhubungan dengan penjualan,

modal rata-rata, dan ekuitas saham biasa rata-rata”.

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka

dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan

untuk menghasilkan laba. Terdapat beberapa cara untuk mengukur tingkat

profitabilitas suatu perusahaan.

a. Gross profit margin (GPM). Pengukuran ini adalah ukuran persentase dari

setiap hasil penjualan sesudah perusahaan membayar harga pokok

penjualan. Semakin tinggi gross profit margin maka semakin baik.

b. Operating profit margin (OPM). Pengukuran ini adalah ukuran persentase

dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain

dikurangi kecuali bunga dan pajak.

c. Net profit margin (NPM). Pengukuran ini adalah ukuran untuk mengukur

persentase keuntungan perusahaan setelah dikurangi semua biaya dari

pengeluaran termasuk bunga dan pajak.

d. Return on assets (ROA). Pengukuran ini adalah ukuran keefektifan

e. Return on equity (ROE). Pengukuran ini adalah ukuran pengembalian yang

diperoleh pemilik atas invesasi di perusahaan.

2.2.4 Likuiditas

Menurut Mamduh Hanafi dan Abdul Halim (2005 : 79-80). Rasio

likuiditas adalah rasio yang digunakan untuk mengukur kemampuan

likuiditas jangka pendek perusahaan dengan melihat aktiva lancar

perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini

merupakan kewajiban perusahaan).

Beberapa rasio likuiditas yang sering digunakan dalam menilai

kinerja suatu perusahaan antara lain sebagai berikut:

a) Current Ratio

Current ratio ini menunjukkan tingkat keamanan (margin of safety)

kreditor jangka pendek, atau kemampuan perusahaan untuk membayar

hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang

tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan

yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar

yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi

dibandingkan taksiran tingkat penjualan yang akan datang sehingga

tingkat perputaran persediaan rendah dan menunjukkan adanya over

investment dalam persediaan tersebut atau adanya saldo piutang yang

a) Quick Ratio Rasio

Quick Ratio Rasio ini disebut juga sebagai acid test ratio, yaitu

perbandingkan antara aktiva lancar dikurangi persediaan dengan utang

lancar (Munawir 2001: 74).

Rasio ini merupakan ukuran kemampuan ukuran kemampuan

perusahaan dalam memenuhi kewajibannya dengan tidak

memperhitungkan persediaan, karena menganggap persediaan

memerlukan waktu lama untuk direalisir menjadi kas, walaupun pada

kenyataannya mungkin persediaan lebih likuid dari piutang. Rasio ini lebih

tajam dari pada current ratio karena hanya membandingkan aktiva yang

sangat likuid. Jika current ratio tinggi tapi quick ratio rendah, hal ini

menunjukkan adanya investasi yang sangat besar dalam persediaan.

Adapun formulasi dari quick ratio adalah sebagai berikut (Munawir

2001:74)

2.2.5 Pengaruh Free Cash Flow Ter hadap Kebijakan Dividen

Brigham dan Houston (2001) mendifinisikan arus kas bebas

sebagai arus kas yang tersedia untuk didistribusikan kepada seluruh

investor ( pemegang saham dan pemilik utang ) setelah perusahaan

menempatkan semua investasinya pada aktiva tetap, produk-produk

baru dan modal kerja yang dibutuhkan untuk mempertahankan operasi

semakin kecil laba perusahaan digunakan untuk membiayai aktiva

perusahaan. Sesuai teori keagenan, apabila perusahaan mempunyai

aliran kas bebas, manajer akan mendapat tekanan dari pemegang

saham untuk membagikannya dalam bentuk dividen. Hal ini dilakukan

untuk mencegah pihak manajemen menggunakan free cash flow untuk

hal-hal yang tidak sesuai dengan tujuan perusahaan dan cenderung

merugikan para pemegang saham.

2.2.6 Pengaruh Pr ofitabilitas Ter hadap Kebijakan Dividen

Profitabilitas mempengaruhi kebijakan dividen dikarenakan

profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba

dan dividen akan dibagi apabila perusahaan tersebut memperoleh laba.

Dari laba setelah pajak tersebut sebagian dibagikan sebagai dividen kepada

para pemegang saham dan sebagian lain ditahan di perusahaan (laba

ditahan). Jika laba yang diperoleh kecil, maka dividen yang akan

dibagikan juga kecil. Agar para pemegang saham dapat menikmati dividen

yang besar, maka manajemen akan berusaha untuk memperoleh laba yang

sebesar-besarnya guna meningkatkan kemampuan membayar dividen.

Semakin besar kemampuan dalam menghasilkan laba maka laba yang

diperoleh perusahaan yang disediakan kepada pemegang saham juga akan

semakin besar. Laba yang disediakan bagi para pemegang saham yang

besar memungkinkan para pemegang saham untuk memperoleh dividen

pemegang saham maka kemakmuran pemegang saham akan meningkat

dengan demikian tujuan perusahaan untuk memakmurkan pemegang

saham dapat tercapai.

2.2.7 Pengaruh Likuditas Ter hadap Kebijakan Dividen

Likuiditas mempengaruhi kebijakan dividen dikarenakan

likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban

jangka pendeknya seperti melunasi utang maupun dalam hal pembayaran

dividen. Hanafi (2004) dan Nurnajamuddin (2004), menyatakan bahwa

likuiditas suatu perusahaan merupakan faktor penting yang harus

dipertimbangkan sebelum perusahaan mengambil keputusan untuk

menetapkan besarnya dividen yang akan dibayarkan kepada para

pemegang saham. Jika posisi likuiditas perusahaan kuat maka kemampuan

perusahaan untuk membayar dividen adalah besar. Perusahaan yang

banyak mendapatkan laba belum tentu memiliki kas yang memadai, karena

dividen dibayar dengan kas maka untuk dapat membayar dividen harus

memiliki kas yang memadai.Hal ini menunjukkan bahwa posisi likuiditas

langsung mempengaruhi kemampuan perusahaan dalam membayar

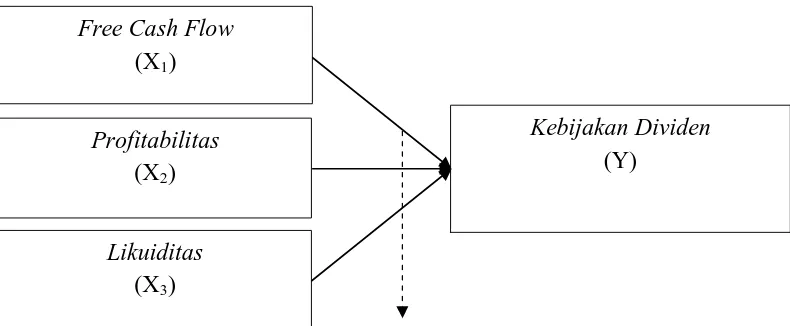

2.3. Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

Analisis Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat

disimpulkan hipotesis pada penelitian ini adalah :

H1 : Free Cash Flow mempunyai pengaruh positif terhadap Kebijakan Dividen

Pada Perusahaan Otomotive yang Go Publik di Bursa Efek Indonesia

H2 : Profitabilitas mempunyai pengaruh positif terhadap Kebijakan Dividen Pada

Perusahaan Otomotive yang Go Publik di Bursa Efek Indonesia

H3 : Likuiditas mempunyai pengaruh positif terhadap Kebijakan Dividen Pada

Perusahaan Otomotive yang Go Publik di Bursa Efek Indonesia

Free Cash Flow

(X1)

Profitabilitas

(X2)

Kebijakan Dividen

(Y)

Likuiditas

BAB III

METODE PENELITIAN

3.1.Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam

penelitian ini adalah :

Variabel Ter ikat :

Kebijakan Dividen adalah bagian dari keuntungan yang dibayarkan oleh

perusahaan kepada pemegang saham. Dan diukur dengan membandingkan

dividen kas per lembar saham terhadap laba yang diperoleh per lembar

saham. Skala yang digunakan adalah skala rasio, dengan satuan persen

(Arilaha (2009)

Variabel Bebas :

a. Free Cash Flow / Arus kas bebas diwakili rasio arus kas bebas dibagi

dengan total aset. Semakin kecil rasio ini menunjukkan bahwa laba yang

diperoleh perusahaan cenderung digunakan untuk membayar dividen,

sehingga laba yang digunakan untuk membiayai aset perusahaan semakin

kecil. arus kas bebas dihitung dengan rumus (Arilaha (2009):

Arus Kas Operasi - Dividen DPR =

Laba Bersih Perlembar Saham Dividen Tunai Perlembar Saham

b. Profitabilitas diukur melalui Return on Equity (ROE). Profitabilitas

menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal

pemilik (Arilaha (2009) Profitabilitas dihitung dengan rumus:

c. Likuiditas perusahaan menunjukkan kemampuan perusahaan mendanai

operasional perusahaan dan melunasi kewajiban jangka pendeknya.

Variabel ini diukur dengan current ratio, dengan formulasi sebagai berikut

(Arilaha (2009):

Current Ratio = Aktiva Lancar

Utang Lancar

3.2.Populasi dan Sampel

Populasi adalah kelompok subyek atau obyek yang memiliki ciri – ciri

atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok

subyek atau obyek lain, dan kelompok tersebut akan dikenai generalisasi dari

hasil penelitian (Sumarsono, 2004 : 44)

Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh

Perusahaan Otomotive yang go publik di Bursa Efek Indonesia periode tahun

2009-2011, yang berjumlah 17. ROE =

Total Ekuitas

Laba Bersih Setelah Pajak

X 100%

3.2.1. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut. Karena itu sample harus

representative dari sebuah populasi (Sumarsono, 2002 : 45).

Pengambilan sampel dengan menggunakan metode purposive sampling

yaitu teknik penarikan sampel non probabilitas yang menyeleksi

responden – responden berdasarkan criteria atau sifat khusus yang dimiliki

oleh sampel sebagai bagian dari populasi. Kriteria yang dimaksud adalah:

1. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode

tahun 2009-2011 yang aktif memberikan laporan keuangan pada

periode tersebut.

2. Data perusahaan yang dibutuhkan untuk penelitian ini tersedia di

Bursa Efek Bursa Efek Indonesia

3. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode

tahun 2009-2011 yang memberikan dividen

Jadi jumlah sampel perusahaan Otomotive yang go publik di Bursa

Efek Indonesia sebanyak 10 perusahaan.

1. Astra International 2. Astra Otoparts 3. Indo Kordsa

4. Goodyear Indonesia 5. Gajah Tunggal 6. Indospring

9. Tunas Ridean 10.United Tractors

3.3.Teknik Pengumpulan Data

3.3.1. J enis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini

bersumber dari data sekunder yang diambil dari laporan tahunan Perusahaan

Otomotive yang Go Publik di Bursa Efek Indonesia.

3.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian

ini di peroleh dari Perusahaan Otomotive yang Go Publik di Bursa Efek

Indonesia

3.3.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan

3.4.Teknik Analisis dan Uji Hipotesis Data

3.4.1. Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi

Linier berganda. Model analisis ini dipilih karena penelitian ini dirancang

untuk meneliti pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan

teknik analisis yang menggunakan model regresi linier dan pengujian

hipotesis menggunakan uji t dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat

berdasarkan laporan keuangan tahunan perusahaan maka dapat

dihitung masing–masing variabel bebas dan variabel terikat yang

diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda

dengan persamaan sebagai berikut :

Y = β 0 + β 1X1 + β 2X2 + β 3X3 + ei Keterangan :

Y = Kebijakan Dividen

X1 = Free Cash Flow

X2 = Profitabilitas

X3 = Likuiditas

β 0 = Konstanta

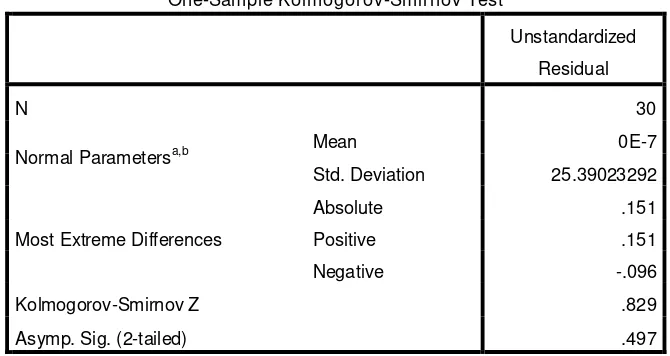

3.4.1.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk,

dengan mempergunakan program SPSS 17.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.1.2 Uji Asumsi Klasik

Pada uji asumsi klasik persamaan regresi harus bersifat BLUE

(Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui

uji F dan uji t tidak boleh bias. Untuk menghasilkan keputusan yang

BLUE maka persamaan regresi harus memenuhi ketiga asumsi klasik ini :

1. Tidak boleh ada heteroskedasitas

2. Tidak boleh ada autokorelasi

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar,

maka persaman regresi yang regresi yang diperoleh tidak lagi bersifat

BLUE, sehingga pengambilan keputusan malalui uji F dan uji t menjadi

bias.

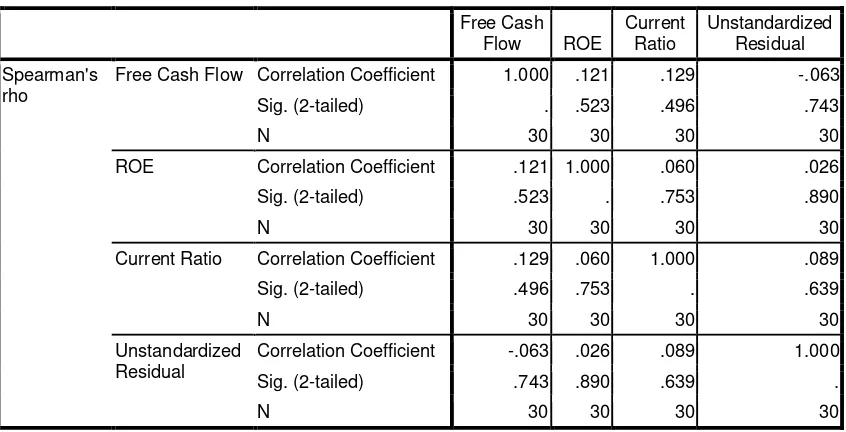

1. Heteroskedastisitas

Heteroskedastisitas dalam analisis regresi untuk mendapatkan hasil

yang baik, salah satu asumsi yang harus dipenuhi adalah homogenitas

varians yang ditimbulkan oleh koefisien pengganggu (e). Perhitungan

ada tidaknya gejala heteroskedastisitas dapat dilakukan dengan cara

menentukan formulasi regresi linier berganda dengan menggunakan

residual sebagai indikator terikat (Algifari, 2000 : 87). Uji

heterokedastisitas menggunakan bantuan program SPSS 17.0

2. Autokorelasi

Autokorelasi dapat didefinikan sebagai “korelasi antara data observasi

yang diurutkan berdasarkan urut waktu (data time series) atau data

yang diambil pada waktu tertentu (data cross-sectional)”(Gujarati,

1999:201). Jadi dalam model regresi linier diasumsikan tidak terdapat

gejala autokorelasi. Artinya nilai residual (Yobservasi–Yprediksi) pada

waktu ke-6 (et) tidak boleh ada hubungan dengan nilai residual periode

3. Multikolinieritas

Multikolinieritas berarti bahwa adanya hubungan linier yang

“sempurna” atau pasti diantaranya beberapa atau semua variabel yang

yang ada. Hubungan antara variabel bebas yang dikatakan memiliki

nilai multikolinieritas jika memiliki nilai VIF (Variance Inflation

Factor) lebih besar daripada 10 (Gujarati, 1995 : 157).

3.4.2 Uji Hipotesis • Uji F

Untuk menguji pengaruh variabel-variabel bebas terhadap variabel

terikat secara simultan digunakan uji F dengan rumus sebagai berikut :

(

2)

Fhitung : F hasil perhitungan

R2 : Koefisien determinasi

k : Jumlah variabel independen

n : Jumlah sampel

a. Ho : b1 = b2 = b3 = 0 ; model regresi linier berganda yang dihasilkan

tidak cocok untuk mengetahui pengaruh variabel bebas terhadap variabel

H1 : b1 ≠ b2 ≠ b3 ≠ 0 ; model regresi linier berganda yang dihasilkan

cocok untuk mengetahui pengaruh variabel

bebas terhadap variabel terikat.

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan (α) 5% = 0,05

c. Kriteria pengujian yang dipakai dalam uji F adalah :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

2. Jika nilai probabilitas ≥ 0,05, maka Ho diterima dan Hi ditolak

• Uji t

Untuk mengetahui signifikan tidaknya pengaruh variabel bebas

terhadap variabel terikat digunakan uji t dengan rumus sebagai berikut :

thitung = se(bi)

bi

(Sudjana, 1992 :111).

Keterangan :

t hitung : t hasil perhitungan

bi : koefisien regresi

se : standar error

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel

bebas terhadap variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

4.1.1. Gambaran Umum Bur sa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan

Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun

1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk

memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha

yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan

oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia

nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO

seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun

untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil

mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan

masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa

diswastanisasikan (tahun 1992).

Dalam perjalanan penswastanisasian Bursa, untuk mendorong

percepatan pencatatan emiten dan perdagangan saham di Indonesia

khususnya di wilayah timur, Pemerintah melalui Bapepam mempelopori

seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992,

Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa

kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993

Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE)

mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi

di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995

BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu

mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan

menengah kecil serta obligasi/ surat utang.

Setelah Bursa Efek Indonesia diswastanisasikan menjadi BEJ dan BPI

digabungkan dengan BES, perkembangan percepatan emiten saham, emiten

obligasi mengalami kenaikan. Namun, lima tahun terakhir (sejak 2002

hingga sekarang) emiten saham dan obligasi mengalami perlambatan, dan di

bidang instrumen lainnya seperti derivatif dapat dikatakan belum mengalami

kemajuan berarti. Kondisi ini mendorong perlunya perhatian Pemerintah,

dalam hal ini Bapepam dan LK, SRO, dan pelaku pasar, untuk melakukan

sesuatu yang strategis untuk mencapai percepatan pertumbuhan jumlah

emiten saham dan obligasi serta perkembangan produk-produk yang dapat

diperdagangakan di Bursa. Salah satu pendekatan yang direncanakan oleh

Pemerintah sebagaimana dituangkan dalam Master Plan Pasar Modal

2005-2009 yaitu penggabungan BES dan BEJ. Penggabungan kedua Bursa ini

pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa

Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bur sa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang

dilakukannya penggabungan BES-BEJ sebagaimana dituangkan

dalam Master Plan Pasar Modal 2006 - 2009 yaitu adanya suatu

keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel,

kompetitif dan berdaya saing global. Bertitik tolak pada keinginan

tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive

Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu

menetapkan misi yang harus diemban setidaknya mencakup hal-hal

sebagai berikut:

1. to produce variety of sellable high standard capital market

product.

2. to provide high technology infrastructures.

resource.

Adanya dari Deskripsi penelitian untuk meneliti Obyek perusahaan Manufaktur

bergerak di bidang Otomotiv dalam Bursa Efek Indonesia

Sebagai berikut ;

a) PT Astra Otoparts Tbk

PT Astra Otoparts Tbk (“Perseroan”) didirikan dengan Akta

Notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya,

S.H., notaris di Jakarta, dengan nama PT Federal Adiwiraserasi. Akta

pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Februari 1992

serta diumumkan dalam Berita Negara No. 39 Tambahan No. 2208 tanggal

15 Mei 1992. Anggaran Dasar Perseroan telah mengalami beberapa kali

perubahan, terakhir dengan Akta Notaris No. 68 tanggal 27 Mei 2008 dari

Imas Fatimah, S.H., sehubungan dengan perubahan mengikuti

Undang-Undang Perseroan Terbatas No. 40 Tahun 2007. Perubahan anggaran dasar

ini telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi

Manusia dalam Surat Keputusan No. AHU-46481.AH.01.02. tanggal 31

Juli 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia

No. 39 Tambahan No. 13154 tanggal 15 Mei 2009.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang

dalam bidang industri logam, plastik dan suku cadang kendaraan bermotor

b) PT. Astr a Internasional

PT Astra International Tbk ("Perusahaan") didirikan pada

tahun 1957 sebagai PT Astra International Incorporated. Pada tahun 1990,

perusahaan berubah nama menjadi PT Astra International Tbk. Perusahaan

terletak di Jln. Gaya Motor Raya No 8, Sunter II, Jakarta. Ruang lingkup

kegiatan perusahaan sebagaimana ditetapkan dalam Anggaran Dasar

adalah untuk terlibat dalam perdagangan umum, industri, pertambangan,

transportasi, pertanian, konstruksi dan konsultasi layanan. Kegiatan utama

anak perusahaan adalah perakitan dan distribusi mobil, sepeda motor dan

suku cadang terkait, penjualan dan penyewaan alat berat, pertambangan

dan layanan terkait, pengembangan perkebunan, jasa keuangan,

infrastruktur, dan teknologi informasi

c) PT. Gajah Tunggal

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan

akta notaris No. 54 tanggal 24 Agustus 1951 dari Raden Meester

Soewandi, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri

Kehakiman Republik Indonesia dalam Surat Keputusannya No.

No. 40 tahun 2007 mengenai Perseroan Terbatas, dengan akta No. 13

tanggal 22 Nopember 2007 dari Amrul Partomuan Pohan SH, Lex Legibus

Magister, notaris di Jakarta dan telah memperoleh persetujuan dari Menteri

Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat

Keputusannya No. C-06556.HT.01.04-TH.2007 tanggal 13 Desember

2007.

Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di

Tangerang dan Serang. Kantor pusat Perusahaan beralamat di Wisma

Hayam Wuruk, Lantai 10 Jl. Hayam Wuruk 8, Jakarta.

d) PT. Goodyear Indonesia

PT Goodyear Indonesia Tbk (“Perusahaan”) semula didirikan

dengan nama “NV The Goodyear Tire & Rubber Company Limited” pada

tanggal 26 Januari 1917 berdasarkan Akta Notaris Benjamin ter Kuile No.

199, yang kemudian berubah nama menjadi “PT Goodyear Indonesia”

berdasarkan Akta Notaris Eliza Pondaag No. 73 tanggal 31 Oktober 1977

yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. Y.A.5/250/7 tanggal 25 Juli 1978.

Perusahaan bergerak dalam bidang industri ban untuk

kendaraan bermotor dan pesawat terbang serta komponen lain yang terkait,

ban pada tahun 1917. Pabrik Perusahaan dibangun pada tahun 1935 di

Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat Perusahaan

berdomisili di Bogor

Pada tanggal 10 Nopember 1980, Perusahaan menawarkan

6.150.000 lembar sahamnya dengan nilai nominal sebesar Rp 1.000

(Rupiah penuh) per lembar saham kepada masyarakat melalui Bursa Efek

Jakarta (“BEJ”), efektif mulai 1 Desember 2007 menjadi Bursa Efek

Indonesia

e) PT. Indospring

PT INDOSPRING Tbk. (Perusahaan) berkedudukan di Gresik,

didirikan berdasarkan Akta Notaris No.10 tanggal 5 Mei 1978 dari Notaris

Stefanus Sindunatha, SH dengan status Penanaman Modal Dalam Negeri

(PMDN). Berdasarkan pada Akta Notaris No 18 tanggal 08 Juli 2008 oleh

Notaris Dyah Ambarwaty Setyoso, S.H., Perusahaan melakukan

perubahan anggaran dasar Perseroan untuk disesuaikan dengan

Undang-undang No 40 tahun 2007. Berdasarkan pada pasal 3 Anggaran Dasar

Perusahaan, ruang lingkup dari aktivitas Perusahaan bergerak dalam

bidang industri spare parts kendaraan bermotor khususnya pegas, yang

berupa leaf spring (pegas daun) dan coil spring (pegas spiral) beralamat di

PT. Indo Kordsa Tbk (Perusahaan) didirikan dalam rangka

Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo.

Undang-Undang No. 12 tahun 1970 berdasarkan akta No. 83 tanggal 8 Juli

1981 dari Ridwan Suselo, S.H., notaris di Jakarta, yang diubah melalui

akta notaris No. 288 tanggal 27 November 1981 dan No. 261 tanggal 28

Januari 1982 dari notaris yang sama. Akta-akta pendirian ini disahkan oleh

Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No.

Y.A.5/88/3 tanggal 2 Maret 1982 serta diumumkan dalam Berita Negara

Republik Indonesia No. 50 tanggal 22 Juni 1982, Tambahan No. 771.

Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan,

terakhir dengan Akta Notaris No. 22 tanggal 10 Desember 2010 dari

Amrul Partomuan Pohan S.H., notaris di Jakarta sehubungan dengan

perubahan atas dewan direksi Perusahaan. Perubahan ini telah diketahui

oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam

surat keputusan No. AHU-AH.01.10-00258 tanggal 4 Januari 2011

Perseroan berdomisili di Indonesia dengan kantor pusat dan

pabrik berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup,

Bogor

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang

lingkup kegiatan Perusahaan meliputi bidang manufaktur dan pemasaran

ban, filamen yarn (serai-serat nylon, polyester, rayon), benang nylon untuk

Perusahaan dipasarkan di dalam dan di luar negeri, ke Asia dan Timur

Tengah. Jumlah karyawan Perusahaan dan anak perusahaan rata-rata 1.769

karyawan untuk tahun 2010 dan 1.470 karyawan untuk tahun 2009.

g) PT. Multistr ada Arah Sar ana

PT Multistrada Arah Sarana Tbk (“Perusahaan”) didirikan di

Republik Indonesia pada tanggal 20 Juni 1988 dengan nama PT Oroban

Perkasa dalam rangka Undangundang Penanaman Modal Dalam Negeri

No. 6 tahun 1968, yang diubah dengan Undang-undang No. 12 tahun

1970, berdasarkan Akta Notaris Lukman Kirana, S.H., No. 63. Akta

pendirian disahkan oleh Menteri Kehakiman Republik Indonesia dalam

Surat Keputusan No. C2- 8932.HT.01.01-TH.88 tanggal 20 September

1988, serta diumumkan dalam Berita Negara Republik Indonesia No. 41,

Tambahan No. 1877 tanggal 22 Mei 1990. Anggaran Dasar Perusahaan

telah mengalami beberapa kali perubahan, yang terakhir melalui Akta

Notaris Benny Kristianto, S.H., No. 21, tanggal 21 Februari 2011,

mengenai perluasan bidang usaha sehingga mencakup pengusahaan dan

pengelolaan Hutan Tanaman Industri serta pengangkatan anggota direksi.

Sampai dengan tanggal 25 Februari 2011, perubahan-perubahan Anggaran

Dasar tersebut masih dalam proses untuk mendapatkan persetujuan dari

pembuatan ban untuk semua jenis kendaraan bermotor. Saat ini

Perusahaan bergerak dalam bidang industri pembuatan ban luar kendaraan

bermotor. Menjalankan kegiatan usaha di bidang pengusahaan dan

pengelolaaan Hutan Tanaman Industri melalui anak perusahaan Perseroan

yang meliputi usaha-usaha penanaman, pemeliharaan, pemungutan,

pengolahan/industry dan pemasaran yang meliputi antara lain :

Acasia/Akasia, Sengon, Meranti, Jati, Gmelina Arborea, Pinus,

Tengkawang, Sungkai, Karet

h) PT. Selamat Sempurna

PT Selamat Sempurna Tbk (SMSM) didirikan pada bulan

Januari 1976. SMSM merupakan bagian dari ADR Group (Automotive

Division) dan merupakan salah satu produsen penyaring (filter) dan

radiator terbesar di Indonesia. SMSM saat ini memiliki total kapasitas

produksi sebesar 96 juta unit per tahun untuk produk penyaring, dan 1,95

juta unit per tahun untuk produk radiator. Produk- produk SMSM terdiri

dari penyaring, radiator, oil cooler, kondensor, pipa rem, pipa bahan

bakar, tangki bahan bakar, sistem pembuangan, dan press parts. SMSM

menjual penyaring dan radiator buatannya dengan merk yang telah

terkenal, yaitu Sakura dan ADR Radiator. Produk SMSM diekspor ke

lebih dari 100 negara dan telah memiliki pendaftaran merk dagang di

lebih dari 90 negara. Oleh karenanya, pendapatan SMSM dari kegiatan