SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

DESSY DWI MULYANI

0713010043/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

memberikan seluruh rahmat serta hidayahNya sehingga peneliti dapat

menyelesaikan skripsi dengan judul

IMPLEMENTASI PROGRAM

CORPORATE SOCIAL RESPONSIBILITY

(CSR) DALAM

PEMBERDAYAAN UKM PADA BANK MANDIRI.

Penulisan skripsi ini

sebagai salah satu syarat ketentuan program strata satu pada Fakultas Ekonomi

UPN “Veteran” Jawa Timur

Penulisan skripsi ini tidak lepas dari bantuan berbagai pihak. Untuk itu peneliti

mengucapkan terima kasih kepada:

1.

Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor UPN “Veteran” Jawa

Timur.

2.

Dr. Dhani Ichsannuddin Nur, MM selaku Dekan Fakultas Ekonomi

UPN”Veteran” Jawa Timur.

3.

Drs. Ec. Rahmat A. Suwaidi, MS selaku pembantu Dekan I

4.

Dr. Sri Trisnaningsih, MSi selaku kepala Progdi Akuntansi Fakultas

Ekonomi UPN “Veteran” Jawa Timur yang telah memberikan ijin untuk

mengadakan penelitian.

5.

Dr. Indrawati Y. MM, Ak selaku Dosen Pembimbing yang telah sangat

sabar membimbing dalam penulisan skripsi ini dan Dosen telah menjadi

motivator dan inspirator bagi saya.

memberikan semangat serta doa.

9.

Seluruh direksi, staf dan karyawan Bank Mandiri Surabaya yang telah

memberikan kesempatan kepada penulis untuk mengadakan penelitian

guna mengolah data-data sebagai bahan penyusunan skripsi.

10.

Para informan yang telah membantu saya dalam memperoleh informasi

guna mengolah data-data.

11.

Buat tersayang Gugun Triyantoro terima kasih sudah meluangkan

waktunya untuk membantu mengerjakan skripsi ini, serta dukungan yang

diberikan dan selalu setia menemani dalam suka dan duka.

12.

Para sahabat Lupiedepha: Mama Lusi, Bunda Upied, Emak Eva, Cintaku

Fuji. Terima kasih atas kebersamaan kita dalam suka dan duka serta

dukungan dan motivasi

13.

Para teman seperjuangan Shandy si Betet, Ricky, Mumun si Jhoni, Yohan,

Selly, Andreas, Ajeng, yang selalu memotivasi dalam pengerjaan skripsi

ini. Serta Mas Bagus yang telah sangat membantu dalam proses

memperoleh data.

14.

Semua pihak yang terkait yang telah membantu yang tidak bisa disebutkan

satu persatu

Dengan keterbatasan pengetahuan dan pengalaman yang dimiliki maka

Surabaya, Mei 2011

Peneliti

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

BAB I : PENDAHULUAN ……….

1

1.1.

Latar Belakang ………

1

1.2.

Permasalahan ……….

6

1.3.

Tujuan Penelitian ………

6

1.4.

Manfaat Penelitian ………...

6

1.4.1.

Manfaat Teoritis ………

6

1.4.2.

Manfaat Praktis ……….………

7

BAB II : TINJAUAN PUSTAKA ……….

8

2.1.

Penelitian Terdahulu ………. .

8

2.2.

Landasan Teori ………..

13

2.2.1. Akuntansi ………..

13

2.2.2.

Corporate Social Responsibility

(CSR) …..…….

14

2.2.2.1.Pengertian

Corporate Social Responsibility

(CSR) ……..………

14

2.2.2.2.Manfaat

Corporate Social Responsibility

(CSR) ………..

16

2.2.2.3.Penerapan

Corporate Social Responsibility

(CSR) ………..

17

2.2.3. Hubungan

Good Corporate Governance (GCG)

dengan

Corporate Social Responsibility

(CSR

)

...

19

2.2.3.1.Prinsip-prinsip

Good Corporat Governance

(GCG) ………

19

2.2.3.2.Prinsip-prinsip

Corporate Social

Responsibility

(CSR) ………..……

21

2.2.3.2.1

.

Konsep

Triple Bottom Line ……

.

21

2.2.3.3.Ruang Lingkup

Corporate Social

Responsibility

(CSR) ………..

22

2.2.4. Usaha Kecil Menengah (UKM) ………

24

2.2.4.1. Pengertian Usaha Kecil Menengah (UKM).

24

2.2.4.2.Kriteria Usaha Kecil Menengah (UKM) ...

25

2.2.4.3.Kekuatan Usaha Kecil Menengah (UKM) ...

25

3.4. Alasan Ketertarikan Peneliti (

Acknowladge

) ………

32

3.5. Informan ………

33

3.6. Sumber Data dan Jenis Data ……….

33

3.7. Prosedur Pengumpulan Data ………..… .

34

3.8. Teknik Analisis Data ………

35

3.9. Pengujian Kredibilitas Data ………

36

BAB IV : DESKRIPSI OBYEK PENELITIAN ………..

39

4.1. Profil Bank Mandiri ………

39

4.2. Visi dan misi Bank Mandiri ………

41

4.2.1. Visi ………..

41

4.2.2. Misi ………

41

4.3. Struktur Organisasi Bank Mandiri ………..

42

4.4.

Corporate Social Responsibility

(CSR) Bank Mandiri ..

44

4.4.1. Sejarah Berdirinya

Corporate Social

Responsibility

(CSR) Bank Mandiri …………

45

4.4.2. Tujuan

Corporate Social

Responsibility

(CSR) Bank Mandiri …………

46

4.5. Unit Program Kemitraan dan Bina Lingkungan (PKBL)

Di Bank Mandiri Surabaya ………

47

4.5.1. Struktur Organisasi PKBL ………..

50

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ………...

51

5.1. Implementasi Program CSR (

Corporate Social

Responsibility

) dalam memberdayakan UKM ………….

51

5.2. Tingkat Keberhasilan UKM dengan adanya Program

CSR (

Corporate Social Responsibility

) Bank Mandiri …

67

BAB VI : KESIMPULAN DAN SARAN ………

78

6.1. Kesimpulan ……… 78

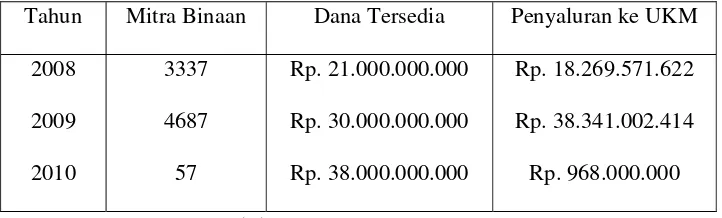

Tabel 5.2: Realisasi Anggaran Program Kemitraan ………...

65

Tabel 5.3: Refleksi syarat-syarat yang diajukan untuk dapat

menjadi anggota binaan Bank Mandiri ……….…….

69

Tabel 5.4: Refleksi mengenai kondisi UKM sebelum dan sesudah

bergabung dalam anggota binaan Bank Mandiri …………..

71

Tabel 5.5.Refleksi mengenai kendala yang dialami para informan

Dessy Dwi Mulyani

Abstrak

Di era globalisasi ini, peran perusahaan dalam masyarakat adalah untuk

meningkatkan kepekaan dan kepedulian terhadap lingkungan. Pada mulanya tidak

banyak perusahaan apalagi di Indonesia yang memperhatikan hal tersebut. Peneliti

ini bertujuan untuk mengetahui secara mendalam tentang penerapan Program CSR

dalam pemberdayaan UKM pada Bank Mandiri.

Metode yang digunakan adalah metode kualitatif, yaitu mengamati orang

dalam lingkungan hidupnya, berinteraksi serta berusaha memahami dengan

berbagai latar belakang. Data yang digunakan oleh peneliti adalah data primer.

Untuk prosedur pengumpulan data yang peneliti pergunakan adalah survey

pendahuluan, survey lapangan dengan cara: wawancara informal maupun formal

dengan pihak terkait, dokumentasi dilakukan dengan mengumpulkan

dokumen-dokumen yang terkait dengan penelitian, studi kepustakaan berupa pengumpulan

data-data dari literatur yang relevan dengan permasalahan ini dan digunakan

sebagai landasan teori.

Berdasarkan hasil analisa bahwa Program CSR Bank Mandiri telah

dilaksanakan dan dijalankan dengan baik sesuai dengan Peraturan Menteri dan

dokumen-dokumen terkait yang ada. Adapun kelemahan Bank Mandiri dalam

menjalankan Program CSR yaitu kurangnya SDM yang ada dalam hal jumlah staf

PKBL, dan adanya tingkat kemacetan pengembalian pinjaman yang masih sangat

tinggi.

1.1. Latar Belakang

Di era globalisasi ini, perusahaan di Indonesia melakukan

kegiatan terencana untuk sampai kepada tujuan khusus maupun tujuan

umum yang telah mereka tentukan. Dalam pencapaian tujuan tersebut,

tentunya melewati berbagai proses pelaksanaan kegiatan dimana tidak

hanya mengikutsertakan satu pihak saja (dalam hal ini perusahaan itu

sendiri), tetapi juga secara langsung ataupun tidak langsung terkait dengan

pihak luar. Pihak luar tersebut misalnya pemerintah, negara asing,

masyarakat dan lembaga-lembaga sosial. Tak lepas dari pihak luar

tersebut, maka perusahaan-perusahaan banyak melakukan kerjasama

dengan pihak yang mendukung pada pencapaian tujuan, khususnya

menyangkut kepentingan perusahaan.

Perusahaan tidak hanya memiliki sisi tanggung jawab

ekonomis. Perusahaan dalam melaksanakan kegiatan operasionalnya

akan berinteraksi secara langsung maupun tidak langsung dengan

lingkungannya. Interaksi ini karena sumber-sumber ekonomi yang

digunakan oleh perusahaan secara keseluruhan berasal dari

lingkungan dan pada akhirnya dikonsumsi juga oleh lingkungan.

Penerapan CSR (Corporate Social Responsibility) merupakan komitmen

berkontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan

kualitas hidup dari karyawan dan keluarganya sekaligus juga peningkatan

kualitas komunitas lokal dan masyarakat secara luas. Fakta telah

mnunjukkan bagaimana resistensi masyarakat sekitar muncul ke

permukaan perusahaan yang dianggap tidak memperhatikan faktor sosial

dan lingkungan. adanya keyakinan bahwa keberlangsungan perusahaan

akan terjamin apabila perusahaan memperhatikan dimensi terkait lainnya,

termasuk dimensi sosial dan lingkungan. Dalam era globalisasi kesadaran

akan penerapan CSR menjadi penting seiring dengan perubahan paradigma

yang mengatakan bahwa CSR bukan dilihat sebagai sentra biaya (cost

center) melainkan sebagai sentra laba (profit center) di masa mendatang.

(Wibisono,2007)

CSR dapat dijalankan melalui tiga pilar yaitu sosial, ekonomi, dan

lingkungan. Kegiatan yang dilakukan berupa Community Development

yang kemudiaan dikembangkan untuk mencapai citra yang baik di mata

para stakeholders perusahaan. Adanya beberapa pihak yang masih

memandang pelaksanaan CSR dalam konteks profitabilitas perusahaan

merupakan tantangan perusahaan tersendiri, karena perusahaan juga harus

mempehatikan orang dan lingkungan sekitarnya. Di sini kemitraan antara

perusahaan dan pemerintah dan masyarakat sipil merupakan kunci

keberhasilan pelaksanaan CSR (Pambudi,2006)

Penerapan CSR di Indonesia telah diatur dalam beberapa peraturan

tentang Perseroan Terbatas. Pasal 74 ayat 1 Undang-undang tersebut

menyebutkan bahwa “Perseroan yng menjalankan kegiatan usahanya di

bidang dan berkaitan dengan sumber daya alam wajib melaksanakan

tanggung jawab social dan lingkungan”. (Priyanto Susiloadi,2008)

Dalam menerapkan CSR, umumnya perusahaan akan melibatkan

partisipasi masyarakat, baik sebagai objek maupun sebagai subjek program

CSR. Hal ini dikarenakan masyarakat adalah salah satu pihak yang cukup

berpengaruh dalam menjaga eksistensi suatu perusahaan. Masyarakat

adalah pihak yang paling merasakan dampak dari kegiatan produksi suatu

perusahaan, baik itu dampak positif ataupun negatif. Dampak ini dapat

terjadi dalam bidang sosial, ekonomi, politik maupun lingkungan. CSR

menjadi topik yang menarik dalam pemberdayaan masyarakat dalam

rangka mengurangi pengangguran dan kemiskinan.

Pemberdayaan masyarakat termasuk usaha mikro, kecil, menengah

dan koperasi tidak hanya menjadi tugas dan tanggung jawab pemerintah

pusat dan daerah. Namun menjadi tugas dan tanggung jawab dunia usaha,

Konsep Triple Bottom Line menjadi koridor utama dalam pengembangan,

hal ini dikarenakan penekanan pada aspek pemberdayaan masyarakat di

dalam politik. CSR di Indonesia menetapkan dimensi yang sangat lekat

dengan kebutuhan masyarakat Indonesia saat ini (Ambadar,2008). Meski

dalam hal ini bukan merupakan Community Development semata, namun

kondisi di Indonesia yang mana masih tingginya angka pengangguran,

pendidikan dan kesehatan, maka CSR sebagai sebuah konsep yang

berubah dan tumbuh sesuai dengan perkembangan dunia usaha dan

kebutuhan masyarakat yang mana dalam hal ini Community Development

sebagai ujung tombak praktik penetapan CSR bisa menjadi salah satu

jawaban.

Corporate Social Responsibility atau yang lebih dikenal dengan

sebutan CSR adalah sebuah program yang mengimplementasikan

tanggung jawab sosial perusahaan kepada masyarakat luas (pihak

stakeholders), di mana tanggung jawab sosial perusahaan ini hendaknya

dilakukan dengan sukarela (volunteer) oleh perusahaan, bukan sebagai

kewajiban.

Pada kenyataaannya, penerapan tanggung jawab sosial perusahaan

atau CSR ini hanya merupakan sebuah kesukarelaan, maka banyak

perusahaan di Indonesia yang berhasil dalam menerapkan CSR di

kalangan UKM tetapi dalam pelaksanaannya program kemitraan ini belum

optimal karena program yang berjalan 3 tahun ini baru mendampingi 700

ribu Usaha Kecil Menengah (UKM) (Beky Subechi,2010). Hal ini sesuai

dengan Undang-undang No.40 Tahun 2007 tentang tanggung jawab sosial

perusahaan. Sehingga, pada akhirnya penerapan dan pelaksanaannya

bukan lagi sebuah kesukarelaan tetapi berubah menjadi sebuah kewajiban.

Sebagai contoh Bank Mandiri yang telah berhasil membawa

usahawan muda khususnya mahasiswa untuk mendapatkan

yang betul-betul tepat. Sasaran kegiatan ini benar-benar fundamental untuk

mendorong mahasiswa menjadi tulang punggung dan penggerak

perekonomian. CSR Bank Mandiri sangat tepat sasaran. Dengan program

CSR ini Bank Mandiri berupaya mengajak masyarakat Indonesia untuk

menjadi masyarakat yang mandiri, sehingga diharapkan dapat terwujud

suatu masyarakat yang bukan hanya pencari kerja namun mampu menjadi

pencipta lapangan pekerjaan. (Anonim, 2010)

PT. Bank Mandiri mempunyai Program Kemitraan dan Bina

Lingkungan (PKBL) yang dikenal dengan nama Corporate Social

Responsibility (CSR). Sebagian besar mitra binaaan Bank Mandiri

dalam program CSR adalah pengusaha kecil dan menengah (UKM).

Bank Mandiri mempunyai banyak hubungan dengan berbagai pihak

dalam menjalankan usahanya. Dalam menjaga hubungan baik

dengan masyarakat sebagai salah satu pihak stakeholders, PT. Bank

Mandiri telah menjalankan beberapa program CSR, diantaranya

adalah Usaha Kecil dan Menengah (UKM) yang sejalan dengan

strategi pemerintah untuk menjadikan UKM sebagai ujung tombak

pertumbuhan perekonomian nasional.

Berdasarkan latar belakang di atas peneliti tertarik

mengetahui sejauh mana penerapan program CSR (Corporate

Social Responsibility) Bank Mandiri dalam pengembangan UKM

CSR (Corporate Social Responsibility) dalam Pemberdayaan UKM pada Bank Mandiri “.

1.2. Permasalahan

Berdasarkan uraian yang telah dikemukakan, maka berikut ini

dibuat suatu permasalahan dalam penelitian ini adalah:

Bagaimana implementasi program CSR (Corporate Social

Responsibility) dalam memberdayakan UKM pada Bank Mandiri?

1.3. Tujuan Penelitian

Setelah melakukan kajian masalah, yang selanjutnya dilakukan

rumusan masalah atas permasalahan yang terjadi, berikut ini di buat suatu

tujuan dari penelitian ini adalah:

Untuk mengetahui implementasi program CSR dalam

memberdayakan UKM pada Bank Mandiri.

1.4. Manfaat Penelitian

Tercapainya tujuan penelitian yang telah disebutkan diatas, maka

hasil penelitian akan memiliki manfaat praktis dan teoritis.

1.5.1. Manfaat Teoritis

Implementasi program CSR Bank Mandiri akan dapat membantu

1.5.2. Manfaat Praktis

Implementasi program CSR Bank Mandiri ini diharapkan dapat

dilakukan dengan baik, maka akan bermanfaat bagi keberhasilan UKM

binaannya.

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian yang berhubungan dengan Corporate Social

Responsibility (CSR) sudah pernah dikaji dalam beberapa skripsi. Pada

bagian ini dibahas hal-hal yang berhubungan dengan penelitian yang telah

dilakukan sehingga dapat diketahui persamaan dan perbedaannya.

Penelitian sebelumnya dilakukan oleh Hardi Segaranto (2010)

dengan judul “ Studi tentang Penerapan dan Pelaporan CSR pada PT.

Pelabuhan Indonesia III (PERSERO) ”. Dalam penelitian ini digunakan

penelitian kualitatif dengan menggunakan pendekatan kepada obyek dan

perijinan, tahap eksplorasi informasi umum, tahap eksplorasi terfokus,

kemudian analisis data lapangan dan penyusunan laporan. Data yang

digunakan adalah data primer yang diperoleh langsung dari responden atau

narasumber. Sedangkan teknik pengumpulan datanya menngunakan

wawancara mendalam, observasi, dan dokumentasi. Berdasarkan hasil

penelitian, dapat disimpulkan bahwa PT. Pelabuhan Indonesia III sebagai

pihak yang melakukan aktivitas CSR yang mengacu pada regulasi yang

lebih tinggi sebagai BUMN yang aktivitas social kepada masyarakat

terdapat unsur kemanusiaan yang dilakukan perusahaan dengan berupaya

menjadi sarana tolak ukur keberhasilan mitra binaan yang dibina ternyata

belum bisa mengakomodir data perkembangan mitra binaan yang

menyangkut efektivitas bantuan yang disalurkan. Kegiatan evaluasi ini

dirasakan masyarakat berdampak pada pelaporan perkembangan mitra

binaan.

Selanjutnya penelitian dilakukan oleh Arif Wicaksono (2010)

dengan judul “ Akuntabilitas Pelaporan dan Pengukuran CSR pada PT.

Telekomunikasi Indonesia, Tbk ”. Dalam penelitian ini digunakan

penelitian kualitatif dengan menggunakan pendekatan kepada obyek dan

perijinan, tahap eksplorasi informasi umum, tahap eksplorasi terfokus,

kemudian analisis data lapangan dan penyusunan laporan. Data yang

digunakan adalah data primer yang diperoleh langsung dari responden atau

narasumber. Sedangkan teknik pengumpulan datanya menngunakan

wawancara mendalam, observasi, dan dokumentasi. Berdasarkan hasil

penelitian dapat disimpulkan bahwa pengakomodasian segala bentuk

aktifitas social yang dilakukan PT. Telekomunikasi, Tbk kepada

masyarakat dilaporkan dalam bentuk laporan yang disebut sebagai laporan

keberlanjutan. Laporan ini dikatakan sebagai bentuk dari upaya

perusahaan dalam mewujudkan prinsip-prinsip tata kelola perusahaan yang

baik yaitu akuntanbilitas dan transparansi. Unit pelaksana kegiatan

Program Kemitraan dan Program Bina Lingkungan di TELKOM

dilaksanakan oleh unit yang disebut sebagai CDC (Community

berdasarkan kebijakan perusahaan yaitu yang pertama, pelaporan aktivitas

kegiatan PKBL dilakukan setiap bulan, hal itu dimaksudkan agar pihak

perusahaan dapat memonitoring unit bisnis CDC setiap saat ditiap-tiap

wilayah operasional kerja TELKOM dan yang kedua pelaporan yang

dimaksudkan untuk mengetahui proses perealisasian anggaran yang telah

ditetapkan yang dimana pelaporan tersebut dilaporkan setiap triwulan,

setengah tahun, dan akhir tahun. Kedua cara pelaporan tersebut merupakan

bagian dari teknik pelaporan yang sebelumnya telah melalui proses

modifikasi sebagaimana hal tersebut telah disesuaikan dengan kebijakan

dan kondisi internal perusahaan.

Penelitian selanjutnya dilakukan oleh Chandra Kurniawan dan

Indra Yuhertiana (2009) dengan judul “ Studi tentang Penerapan dan

Pelaporan CSR pada PT. Semen Gresik (PERSERO), Tbk ”. Dalam

penelitian ini digunakan penelitian kualitatif dengan menggunakan

pendekatan kepada obyek dan perijinan, tahap eksplorasi informasi umum,

tahap eksplorasi terfokus, kemudian analisis data lapangan dan

penyusunan laporan. Data yang digunakan adalah data primer yang

diperoleh langsung dari responden atau narasumber. Sedangkan teknik

pengumpulan datanya menngunakan wawancara mendalam, observasi, dan

dokumentasi. Berdasarkan hasil penelitian dapat disimpulkan bahwa

penyisihan laba perusahaan dibahas dan ditetapkan dalam Rapat Umum

Pemegang Saham (RUPS). Salah satu yang menjadi pertimbangan jumlah

sehingga ada kecenderungan bahwa semakin banyak dana yang tersisa

semakin kecil jumlah droping yang diperoleh. PKBL mempunyai posisi

sebagai unit kerja yang mandiri dan mempunyai kewenangan atas

pengelolaan dana, sumberdaya dan pelaporan aktifitas CSR secara terpisah

dengan perusahaan induknya. Penelitian selanjutnya dilakukan oleh

Bandang Maulana (2010) dengan judul “ Implementasi dan Pelaksanaan

Program Kemitraan dan Program Bina Lingkungan sebagai wujud

tanggungjawab social perusahaan kepada stakeholders diperusahaan

Pertamina UPMS V Surabaya ”. Dalam penelitian ini digunakan penelitian

kualitatif dengan menggunakan pendekatan kepada obyek dan perijinan,

tahap eksplorasi informasi umum, tahap eksplorasi terfokus, kemudian

analisis data lapangan dan penyusunan laporan. Data yang digunakan

adalah data primer yang diperoleh langsung dari responden atau

narasumber. Sedangkan teknik pengumpulan datanya menngunakan

wawancara mendalam, observasi, dan dokumentasi. Berdasarkan hasil

penelitian dapat disimpulkan bahwa mulai dari penerapan dan pelaksanaan

hingga perkembangannya PKBL telah dilaksanaka dan dijalankan dengan

baik sesuai dengan Peraturan MenteriNo. 05/MBU/2007 dan Buku Tata

Kerja Organisasi PT. Pertamina. Unit PKBL PT. Pertamina UPMS V juga

telah berhasil menarik minat UKM-UKM terhadap Program Kemitraan

dan Program Bina Lingkungan yang telah dijalankan selama ini. Pertamina

bertujuan untuk meningkatkan kualitas SDM , usaha mitra binaan, dan

juga kesejahteraan masyarakat.

Selanjutnya dilakukan penelitian oleh M.Reza Maulana (2009)

dengan judul “ Peranan Corporate Social Responsibility (CSR) PT.

Rekayasa Industri dalam Rangka Pengembangan Masyarakat “ . Dalam

penelitian ini digunakan dua pendekatan, yaitu kualitatif dan pendekatan

kuantitatif. Pendekatan kualitatif digunakan untuk mengembangkan

pemahaman yang mendalam mengenai sejauhmana CSR berbasiskan

pemberdayaan masyarakat dengan memperhatikan konteks yang relevan.

Pendekatan kuantitatif yang dilakukan berjenis penelitian survei. Data

yang dikumpulkan dalam penelitian ini terdiri dari data primer dan data

sekunder. Sedangkan teknik pengumpulan datanya menggunakan

penelitian lapangan dan penelitian kepustakaan. Berdasarkan penelitian ini

disimpulkan bahwa Implementasi CSR yang dilakukan oleh suatu

perusahaan akan berdampak pada perusahaan itu sendiri dan pada

masyarakat yang tinggal di lokasi pelaksanaan CSR. Dampak yang dapat

dirasakan oleh masyarakat diantaranya adalah peningkatan taraf hidup dan

kelembagaan berkelanjutan. peningkatan taraf hidup masyarakat akan

dilihat dari peningkatan pendapatan, rumah atau papan, kesehatan, pangan

dan (sarana) komunikasi. Sedangkan dampak yang akan dirasakan oleh

perusahaan adalah peningkatan citra perusahaan di mata masyarakat.

Persamaan penelitian ini dengan penelitian-penelitian sebelumnya

memberikan pemahaman yang mendalam mengenai program CSR.

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu penelitian ini

lebih focus meneliti ke implementasinya program CSR Bank Mandiri.

2.2. Landasan Teori 2.2.1. Akuntansi

CSR adalah suatu konsep yang menunjukkan bagaimana

perusahaan secara sukarela memberi kontribusi bagi terbentuknya

masyarakat yang lebih baik dan lingkungan yang lebih bersih. Sebuah

perusahaan yang menunjukkan tanggung jawab sosialnya akan

memberikan perhatian kepada peningkatan kualitas perusahaan (profit),

masyarakat (people), serta lingkungan hidup (planet) (Elkington,1997).

Yang dimana CSR ini berhubungan dengan akuntansi sosial yang

merupakan alat pengukuran, pendokumentasian, pelaporan baik keuangan

maupun non keuangan yang berkaitan dengan interaksi suatu organisasi

lingkungan masyarakat. (Masnila,2006)

Informasi non keuangan dan keterlibatan sosial perusahaan

dikomunikasikan kepada para stakeholder. Pengkomunikasian aktivitas

tersebut dilakukan dengan berbagai cara dan media pengungkapan. Salah

satu alat yang dapat digunakan adalah laporan keuangan. Di Indonesia,

pada dasarnya pelaporan nonkeuangan ini secara umum telah

terakomodasi dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.

Tanggungjawab atas Laporan Keuangan paragraph 09 dinyatakan bahwa:

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri dimana factor-faktor lingkungan hidup

memegang peranan penting dan bagi industriyang menganggap pegawai

sebagai kelompok pengguna laporan yang memegang peranan penting”.

2.2.2. Corporate Social Responsibility (CSR)

2.2.2.1. Pengertian Corporate Social Responsibility (CSR)

Adapun definisi-definisi CSR menurut pandangan para ahli dan

berbagai organisasi dunia antara lain : (Priyanto Susiloadi,2008)

1. Howard R. Bowen : Mengacu pada kewajiban pelaku bisnis untuk

menjalankan usahanya sejalan dengan nilai-nilai dan tujuan yang

hendak dicapai masyarakatdi tempat perusahaannya beroperasi.

2. Magnan dan Farrel (2004) : Menekankan pada perlunya memberikan

perhatian secara seimbang terhadap kepentingan berbagai

stakeholders yang beragam dalam setiap keputusan dan tindakan yang

diambil pelaku bismis melalui perilaku yang secara social

bertanggungjawab.

3. Komisi Eropa: CSR adalah suatu konsep yang menunjukkan

bagaimana perusahaan secara sukarela memberi kontribusi bagi

terbentuknya masyarakat yang lebih baik dan lingkungan yang lebih

4. Elkington (1997): Sebuah perusahaan yang menunjukkan

tanggungjawab sosialnya akan memberikan perhatian kepada

peningkatan kualitas perusahaan (profit), masyarakat (people), serta

lingkungan hidup (planet).

5. Ani Marlia (2008): CSR sebagai kepedulian perusahaan yang

menyisihkan sebagian keuntungannya (profit) bagi kepentingan

pembangunan manusia (people) dan lingkungan (planet) secara

berkelanjutan berdasarkan prosedur yang tepat dan professional.

6. Achda (2006): CSR sebagai komitmen perusahaan untuk

mempertanggungjawabkan dampak operasinya dalam dimensi social,

ekonomi, dan lingkungan, serta terus-menerus menjaga agar dampak

tersebut menyumbang manfaat kepada masyarakat dan lingkungan

hidupnya.

Konsep tanggungjawab social perusahaan atau Corporate Social

Responsibility (CSR), muncul akibat adanya kenyataan bahwa pada

dasarnya karakter alami dari setiap perusahaan adalah mencari keuntungan

semaksimal mungkin tanpa memperdulikan kesejahteraan karyawan,

masyarakat dan lingkungan alam. Seiring dengan meningkatnya kesadaran

dan kepekaan dari stakeholders perusahaan maka konsep tanggungjawab

social ini muncul dan menjadi bagian yang tidak terpisahkan dengan

kelangsungan hidup perusahaan dimasa yang akan datang. Tanggungjawab

perusahaan kepada masyarakat dan lingkungan sekitarnya karena

perusahaan telah mengambil keuntungan.

2.2.2.2. Manfaat Corporate Social Responsibility (CSR)

Apapun alasan atau motif perusahaan melakukan CSR, yang pasti

CSR penting dilakukan. Sebagaimana yang telah dikemukakan (Priyanto

Susiloadi,2008) bahwa CSR dipandang sebagai asset strategis dan

kompetitif bagi perusahaan di tengah iklim bisnis yang makin sarat

kompetisi. CSR dapat memberi banyak keuntungan yaitu :peningkatan

profitabilitas bagi perusahaan dan kinerja financial yang lebih baik.

Banyak perusahaan-perusahaan besar yang mengimplementasikan

program CSR menunjukkan keuntungan yang nyata terhadap peningkatan

nilai saham, mampu meningkatkan reputasi perusahaan yang dapat

dipandang sebagai social marketing bagi perusahaan tersebut yang juga

merupakan bagian dari pembangunan citra perusahaan. Social Marketing

akan member manfaat dalam pembentukan brand image suatu perusahaam

dalam kaitannya dengan kemampuan perusahaan terhadap komitmen yang

tinggi terhadap lingkungan selain memiliki produk yang berkualitas tinggi.

Hal ini akan memberi dampakpositif terhadap volume unit produksi yang

terserap pasar yang akhirnya akan mendatangkan keuntungan yang besar

terhadap peningkatan laba perusahaan.

2.2.2.3. Penerapan Corporate Social Responsibility (CSR)

Penerapan CSR dangat dipengaruhi oleh pandangan perusahaan

mengenai CSR. Wibisono (2007) menjelaskan beberapa cara pandang

perusahaan terhadap CSR, yaitu: (1) Sekedar basa-basi atau keterpaksaan.

Perusahaan mempraktekkan CSR karena external driven (faktor eksternal),

environmental driven (karena terjadi masalah lingkungan dan reputation

driven (karena ingin mendongkrak citra perusahaan); (2) Sebagai upaya

memenuhi kewajiban (compliance); (3) CSR diimplementasikan karena

adanya dorongan yang tulus dari dalam (internal driven).

Saidi (2004) dalam Tanudjaja (2008) membagi CSR menjadi 4

model, yaitu keterlibatan langsung, melalui yayasan atau organisasi sosial

perusahaan, bermitra dengan pihak lain, dan mendukung atau bergabung

dalam suatu konsorsium. Sementara itu, Wibisono (2007) menjelaskan

bahwa penerapan CSR yang dilakukan oleh perusahan dapat dibagi

menjadi empat tahapan, yaitu tahap perencanaan, implementasi, evaluasi

dan pelaporan.

CSR yang diterapkan oleh perusahaan akan mendatangkan

berbagai manfaat bagi perusahaan dan masyarakat yang terlibat dalam

menjalankannya. Menurut Wibisono (2007) manfaat bagi perusahaan yang

berupaya menerapkan CSR, yaitu dapat mempertahankan atau

mendongkrak reputasi dan brand image perusahaan, layak mendapatkan

social licence to operate, mereduksi risiko bisnis perusahaan, melebarkan

biaya, memperbaiki hubungan dengan stakeholders, memperbaiki

hubungan dengan regulator, meningkatkan semangat dan produktivitas

karyawan serta berpeluang mendapatkan penghargaan. Implementasi CSR

yang dilakukam oleh suatu perusahaan akan berdampak pada perusahaan

itu sendiri dan pada masyarakat yang tinggal di lokasi pelaksanaan CSR.

Dampak yang dapat dirasakan oleh masyarakat diantaranya adalah

peningkatan taraf hidup dan kelembagaan berkelanjutan. peningkatan taraf

hidup masyarakat akan dilihat dari peningkatan pendapatan, rumah atau

papan, kesehatan, pangan dan (sarana) komunikasi. Sedangkan dampak

yang akan dirasakan oleh perusahaan adalah peningkatan citra perusahaan

di mata masyarakat.

Implementasi CSR yang dilakukan oleh perusahaan dapat berupa

keterlibatan perusahaan secara langsung, melalui yayasan/organisasi

sosial, bermitra dengan pihak lain, maupun membentuk atau bergabung

dalam suatu konsorsium. Implementasi CSR dipengaruhi oleh bentuk

strategi pengembangan masyarakat yang digunakan. Bentuk strategi

tersebut dibagi dalam tiga strategi, yaitu Power coercive (strategi

pemaksaan), Rational Empirical (empirik rasional) dan Normatif

Re-educative (pendidikan yang berulang secara normatif). Bentuk strategi

pengembangan masyarakat yang dilakukan oleh perusahaan saling

mempengaruhi dengan tingkat partisipasi masyarakat. Tingkat partisipasi

masyarakat dilihat dari peran serta masyarakat dalam tahapan pelaksanaan

Selain saling mempengaruhi dengan tingkat partisipasi masyarakat,

strategi pengembangan masyarakat yang dilakukan oleh perusahaan sangat

dipengaruhi oleh kebijakan perusahaan tersebut mengenai CSR. Karena

suatu perusahaan akan melaksanakan CSR apabila memiliki kebijakan atau

peraturan mengenai implementasi CSR dalam menjalankan usahanya.

Kebijkan perusahan mengenai CSR juga diperngaruhi oleh dua faktor,

yaitu kebijakan pemerintah dan pandangan perusahaan mengenai CSR.

Kebijakan pemerintah yang mempengaruhi kebijakan perusahaan terkait

penerapan CSR diatur dalam beberapa peraturan dan perundang-undangan,

yaitu UU No.40 Tahun 2007 tentang Perseroan Terbatas dan Keputusan

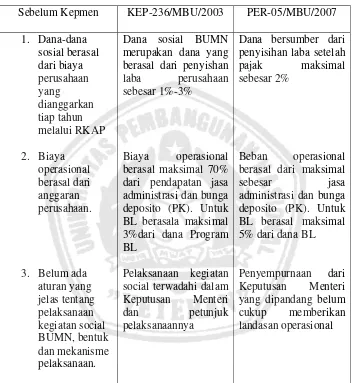

Menteri BUMN Nomor: Kep-236/MBU/2003.

2.2.3. Hubungan Good Corporate Governance (GCG) dengan Corporate Social Responsibility (CSR)

2.2.3.1. Prinsip-Prinsip Good Corporate Governance (GCG)

GCG merupakan suatu sistem dan seperangkat peraturan yang

mengatur hubungan antara berbagai pihak yang berkepentingan terutama

dalam arti sempit hubungan antara pemegang saham dan dewan komisaris

serta dewan direksi demi tercapainya tujuan korporasi. Dalam arti luas

mengatur hubungan seluruh stakeholders dapat dipenuhi secara

proporsional. CSR yang baik memadukan 5 prinsip Good Corporate

Governance (GCG) yakni: (Arif Wicaksono,2010)

Secara sederhana, bisa diartikan sebagai keterbukaan informasi.

Dalam mewujudkan prinsip ini perusahaan dituntut untuk menyediakan

informasi yang cukup, akurat dan tepat waktu kepada stakeholdesr-nya.

b. Akuntabilitas (Accountability)

Merupakan kejelasan fungsi, struktur, sistem dan pertanggung

jawaban elemen perusahaan. Apabila prinsip ini diterapkan secara efektif,

maka aka nada kejelasan akan fungsi, hak, kewajiban dan wewenang serta

tanggung jawab antara pemegang saham, dewan komisaris dan dewan

direksi.

c. Pertanggungjawaban (Responsibility)

Bentuk pertanggungjawaban perusahaan adalah kepatuhan

terhadap peraturan yang berlaku , kebiasaan dan etika binis. Dengan

demikian prinsip ini diharapkan menyadarkan perusahaan bahwa kegiatn

usahanya harus dipertanggungjawaban kepada shareholders maupun

kepada stakeholders.

d. Kemandirian (Independency)

Intinya agar perusahaan dikelola secara professional tanpa ada

benturan kepentingan dan tanpa adanya tekanan atau intervensi dari pihak

manapun yang tidak sesuai dengan peraturan yang berlaku.

e. Kesetaraan dan Kewajaran (Fairness)

Adanya perlakuan yang adil dalam pemenuhan hak stakeholder

sesuai dengan peraturan perundang-undangan yang berlaku. Diharapkan

memberikan jaminan perlakuan adil diantara beragam kepentingan dalam

perusahaan.

2.2.3.2. Prinsip-prinsip Corporate Social Responsibility (CSR) 2.2.3.2.1. Konsep Triple Bottom Line

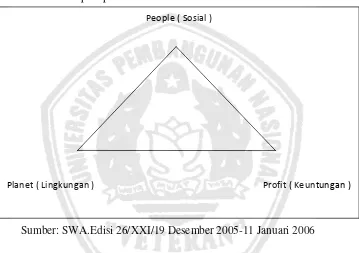

Gambar 1: Konsep Triple Bottom Line

Berdasarkan konsep Triple Bottom Line di atas dapat dideskripsikan

menjadi:

Sumber: SWA.Edisi 26/XXI/19 Desember 2005-11 Januari 2006

1. Profit (keuntungan)

Profit merupakan unsure terpenting dan menjadi tujuan utama

dari setiap kegiatan usaha. Tak heran bila focus utama dari setiap

kegiatan dalam perusahaan adalah mengejar profit atau mendongkrak

harga saham setinggi-tingginya, baik secara langsung ataupun tidak

langsung. Inilah bentuk tanggung jawab social ekonomi yang paling

esensial terhadap pemegang saham.

People ( Sosial )

2. People (Masyarakat)

Menyadari bahwa masyarakat merupakan stakeholder penting

bagi perusahaan, karena dukungan mereka, terutama masyarakat

sekitar, sangat diperlukan bagi keberadaan, kelangsungan hidup, dan

perkembangan perusahaan, maka sebagai bagian yang tak terpisahkan

dengan masyarakat lingkungan, perusahaan perlu berkomitmen untuk

berupaya memberikan manfaat sebesar-besarnya kepada mereka.

Selain itu juga perlu disadari bahwa operasi perusahaan berpotensi

memberikan dampak kepada masyarakat. Karenanya pula perusahaan

perlu untuk melakukan bebrbagai kegiatan yang menyentuh

kebutuhan masyarakat, intinya, jika ingin eksis dan akseptabel,

perusahaan harus menyertakan pula taanggung jawab social.

3. Planet (Lingkungan)

Unsur ketiga yang mesti diperhatikan juga adalah planet atau

lingkungan. Jika perusahaan ingin eksis maka harus disertakan pula

tanggung jawab kepada lingkungan. Lingkungan adalah sesuatu yang

terkait dengan seluruh bidang kehidupan kita.

2.2.3.3. Ruang Lingkup Corporate Social Responsibility (CSR)

Meskipun isu utamanya akan berbeda baik antara sector industry

maupun antar perusahaan, namun secara umum isu CSR mencakup 5

(lima) komponen pokok. (Darwin, 2006):

Bagaimana perusahaan menyingkapi masalah HAM dan strategi

serta kebijakan apa yang dilakukan oleh perusahaan untuk menghindari

terjadinya pelanggaran HAM di perusahaan yang bersangkutan.

2. Tenaga Kerja (Buruh)

Bagaimana kondisi tenaga kerja di pabrik milik sendiri mulai dari

soal system penggajian, kesejahteraan hari tua, dan keselamatan kerja,

peningkatan keterampilan dan profesionalisme karyawan, sampai pada

soal penggunaan tenaga kerja dibawah umur.

3. Lingkungan hidup

Bagaimana strategi dan kebijakan yang berhubungan dengan

masalah lingkungan hidup. Bagaimana perusahaan mengatasi dampak

lingkungan atas produk atau jasa mulai dari pengadaan bahan baku

sampai pada masalah buangan limbah, serta dampak lingkungan yang

diakibatkan oleh proses produksi dan distribusi produk.

4. Social masyarakat

Bagaimana strategi dan kebijakan dalam bidang social dan

pengembangan masyarakat setempat, serta dampak operasi peusahaan

terhadap kondisi sosial dan budaya masyarakat setempat.

5. Dampak produk dan jasa terhadap pelanggan

Apa saja yang dilakukan oleh perusahaan untuk memastikan

bahwa produk dan jasa bebas dari dampak negative seperti:

Mencermati prinsip-prinsip GCG dan prinsip-prinsip CSR di atas,

rasanya tidak sulit mencari benang merah hubungan antara GCG dengan

CSR, yang mana dalam konteks ini adanya penekanan yang signifikan

diberikan kepada stakeholder perusahaan. Dengan demikian bisa

disimpulkan bahwa penerapan CSR merupakan salah satu bentuk

implementasi dari konsep GCG. Sebagai entitas bisnis yang bertanggung

jawab terhadap masyarakat dan lingkungan.

2.2.4. Usaha Kecil Menengah (UKM)

2.2.4.1. Pengertian Usaha Kecil Menengah (UKM)

1. Usaha Kecil

Adalah usaha ekonomi produktif yang berdiri sendiri yang

dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak

perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi criteria usaha kecil.

2. Usaha Menengah

Adalah usaha ekonomi produktif yang berdiri sendiri, yang

dilakukan oleh orang perseorangan atau badan usaha yang bukan

merupakan anak perusahaan atau cabang perusahaan yang dimiliki,

dikusai, atau menjadi bagian baik langsung maupun tidak langsung dengan

usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil

2.2.4.2. Kriteria Usaha Kecil Menengah (UKM)

1. Usaha Mikro(menurut keputusan Menkue No. 40/KMK.06/2003,

tentang pendanaan kredit usaha mikro dan kecil)

- Kegiatan ekonomi rakyat berskala kecil dan informal dalam arti

belum terdaftar, belum tercatat dan belum bebadan hukum.

- Memiliki kekayaan bersih paling banyak Rp.50.000.000 tidak

termasuk tanah dan bangunan tempat usaha.

- Memiliki hasil penjualan tahunan paling banyak Rp.300.000.000

2. Usaha Kecil(menurut UU no. 9 tahun 1995, tentang usaha kecil).

- Memiliki kekayaan bersih paling banyak Rp.200.000.000 tidak

termasuk tanah dan bangunan tempat usaha.

- Memiliki hasil penjualan tahunan paling banyak Rp.1.000.000.000

3. Usaha Menengah (menurut Instruksi Presiden Republik Indonesia

No.10 tahun 1999, tentang pemberdayaan usaha menengah).

- Merupakan usaha yang memiliki kekayaan di atas Rp.200.000.000 hingga Rp. 10.000.000.000 tidak termasuk tanah dan bangunan.

- Memiliki hasil penjualan tahunan lebih dari Rp. 2.500.000.000.

Perbedaaan criteria usaha kecil dan menengah diatas cukup signifikan.

(Nur Rodiah,2010)

2.2.4.3. Kekuatan Usaha Kecil Menengah (UKM)

Usaha mikro, kecil dan menengah dengan karakteristik skalanya

dimaksud terletak pada kemampuan melakukan fleksibilitas dalam

menghadapi berbagai tantangan lingkungan. Setiap kegiatan usaha yang

secara ekonomis tidak mungkin dilakukan oleh usaha skala besar pada

dasarnya menjadi kekuatan usaha kecil. Kekuatan yang dimaksud meliputi

antara lain: (Nur Rodiah,2010)

1. Mengembangkan Kreatifitas Usaha Baru

Kreatifitas tidak selalu dilakukan dengan menampilkan sesuatu

produk yang secara murni baru, namun dapat dilakukan dengan cara

meniru produk yang telah beredar dipasar

2. Melakukan Inovasi

Lazimnya dimana sulit seseorang selalu berusaha menemukan

solusi untuk mengatasi masalah yang dihadapi dengan cara yang

berbeda.

3. Ketergantungan Usaha Besar Terhadap Usaha Kecil

Pada umumnya produk yang dihasilkan perusahaan besar tidak

selalu atau boleh dikatakan agak sulit untuk menjangkau para pembeli

kecil ditempat terpencil. Selain daerah terpencil sulit dijangkau juga

daya beli pembeli didaerah terpencil pada umumnya juga rendah.

4. Daya Tahan Usaha Kecil Pasca Krisis Tahun 1989

Fakta membuktikan bahwa krisis ekonomi yang berlanjut kepada

krisis kepercayaan yang terjadi pada tahun 1989, tidak berpengaruh

banyak terhadap eksistensi usaha kecil. Beberapa peneliti bidang

perekonomian Indonesia berkat jasa pelaku usaha kecil atau UKM. Bila

demikian dengan bangga dapat kita nyatakan kelompok pelaku UKM

telah menyelamatkan Indonesia dari kehancuran total. Dan secara

umum dapat dikatakan bahwa ini juga merupakan kekuatan dari usaha

kecil yang mampu bertahan dan bahkan mampu menyelamatkan

perekonomian Indonesia.

2.2.4.4. Kelemahan Usaha Kecil Menengah (UKM)

Sebaliknya dari sejumlah kekuatan ternyata usaha mikro, kecil, dan menengah tidak lepas dari factor kelemahan. Factor kelemahan juga

disebabkan oleh karakteristik ukurannya yang kecil. Diantara

kelemahan- kelemahan yang melekat kepada usaha mikro, kecil, dan

menengah antara lain:

1. Lemahnya Ketrampilan Manajemen

Pelaku UKM seringkali berangkat berwirausaha dengan bekal

sumber daya seadanya. Ketidakpastian tersebut bukan hanya dalam

hal modal dana dan atau peralatan lainnya, tetapi juga ketidaksiapan

dalam penguasaan kompetensi bidang usaha maupun kecilnya

keterampilan manajemen. Dari penelitian terbukti bahwa kegagalan

nomor dua sebagai akibat dari lemahnya keterampilan manajemen.

Sebagai akibat dari lemahnya ketrampilan manajemen, seringkali

terjadi ketidakseimbangan antara perencanaan, pelaksanaan dan

2. Tingkat Kegagalan dan Penyebabnya

Menurut Siropolis (1994), tingkat kegagalan usaha kecil (UKM)

sebesar 44% disebabkan oleh kurangnya kompetensi dalam dunia

usaha. Yang dimaksud dengan kurangnya kompetensi disini meliputi

kurangnya penguasaan tentang bidang usaha yang dijalankan dan

kemampuan dalam mengelola kegiatan usaha baik secara fisik.

Penyebab kegagalan yang kedua adalah akibat lemahnya kemampuan

manjemen yang menempati prosentase sebesar 17%. Pengertian

lemahnya kemampuan manjemen disini adalah penguasaan

pengetahuan dan pengalaman dalam hal mengelola sumber daya

lainnya. Sumber kegagalan yang ketiga disebabkan oleh

ketidakseimbangan pengalaman.

3. Keterbatasan Sumber Daya

Keterbatasan sumber daya bagi pelaku UKM telah merupakan hal

yang sangat umum. Keterbatasan tersebut bukan semata-mata dalam

hal dana, peralatan fisik namun juga dalam hal informasi. Termasuk

keterbatasan dalam informasi disini adalah kurangnya wawasan yang

dimiliki guna membekali gambaran tentang kegiatan usaha yang akan

BAB III

METODE PENELITIAN

3.1. Jenis penelitian

Penelitian yang dilakukan untuk mengetahui sejauh mana tanggung

jawab sosial (CSR) berbasiskan pemberdayaan UKM pada Bank Mandiri

dengan unsur-unsur pokok yang harus ditemukan sesuai dengan butir-butir

rumusan masalah, tujuan dan manfaat penelitian, maka digunakan metode

penelitian kualitatif.

Penelitian Kualitatif pada hakekatnya ialah mengamati orang dalam

lingkungan hidupnya, berinteraksi dengan mereka, berusaha memahami

bahasa dan tafsiran mereka tentang dunia sekitarnya (Nasution, 1988 : 55

dalam Sugiyono, 2008 : 180). Dalam penelitian ini yang akan diamati

adalah orang, yaitu informan Bank Mandiri yaitu Bapak Ikbal bagian

Marketing Mikro Kredit, Bapak Wahyu bagian Busines Development,

Bapak Hery bagian PKBL dan informan UKM binaan Bank Mandiri yaitu

Ibu Elisabeth, dan Bapak Halim dengan berbagai latar belakangnya.

Dengan digunakan metode kualitatif maka data yang didapat akan lebih

lengkap, lebih mendalam, kredibel, dan bermakna sehingga tujuan

penelitian dapat dicapai.

Penggunaan metode kualitatif ini, bukan karena metode ini baru,

Dengan metode kuantitatif, hanya bisa diteliti beberapa variabel saja,

sehingga seluruh permasalahan yang telah dirumuskan tidak akan terjawab

dengan metode kuantitatif. Dengan metode kuantitatif hanya dapat digali

fakta-fakta yang bersifat empiris dan terukur. Fakta-fakta yang tidak

tampak oleh indera akan sulit diungkapkan. Dengan metode kualitatif,

maka akan dapat diperoleh data yang lebih tuntas, pasti, sehingga memiliki

kredibilitas yang tinggi.

3.2. Fokus Penelitian

Setelah melakukan observasi maka objek penelitian ditetapkan

pada pegawai Bank Mandiri. Berdasarkan hasil pengamatan, maka fokus

penelitian diarahkan pada:

1. Penerapan CSR Bank Mandiri terhadap UKM.

2. Tingkat keberhasilan UKM binaan Bank Mandiri dengan adanya

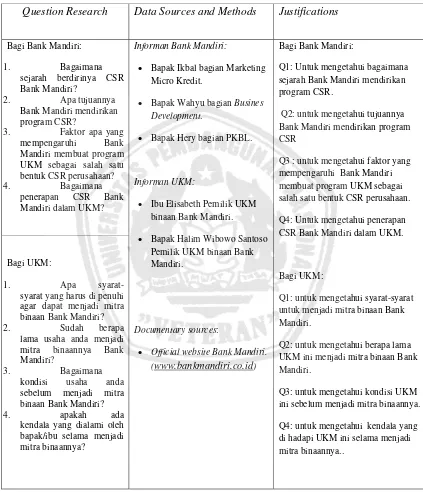

Tabel 3.1: Daftar Pertanyaan Pendukung

Question Research Data Sources and Methods Justifications

Bagi Bank Mandiri:

1. Bagaimana sejarah berdirinya CSR Bank Mandiri?

2. Apa tujuannya Bank Mandiri mendirikan program CSR?

3. Faktor apa yang mempengaruhi Bank Mandiri membuat program UKM sebagai salah satu bentuk CSR perusahaan? 4. Bagaimana

penerapan CSR Bank Mandiri dalam UKM?

Informan Bank Mandiri:

Bapak Ikbal bagian Marketing Micro Kredit.

Bapak Wahyu bagian Busines Development.

Bapak Hery bagian PKBL.

Informan UKM:

Ibu Elisabeth Pemilik UKM binaan Bank Mandiri.

Bapak Halim Wibowo Santoso Pemilik UKM binaan Bank Mandiri.

Documentary sources:

Official website Bank Mandiri. (www.bankmandiri.co.id)

Bagi Bank Mandiri:

Q1: Untuk mengetahui bagaimana sejarah Bank Mandiri mendirikan program CSR.

Q2: untuk mengetahui tujuannya Bank Mandiri mendirikan program CSR

Q3 : untuk mengetahui faktor yang mempengaruhi Bank Mandiri membuat program UKM sebagai salah satu bentuk CSR perusahaan.

Q4: Untuk mengetahui penerapan CSR Bank Mandiri dalam UKM.

Bagi UKM:

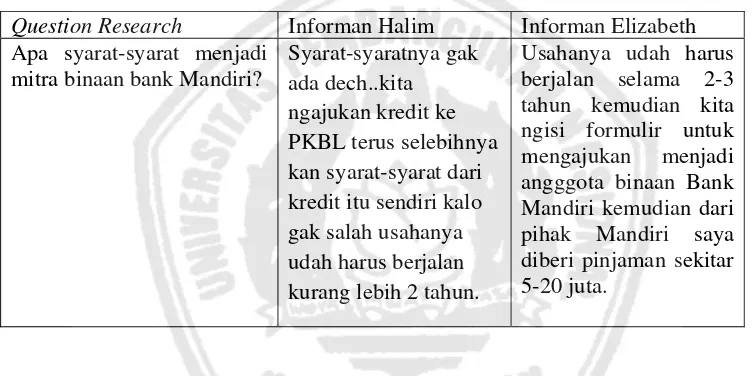

Q1: untuk mengetahui syarat-syarat untuk menjadi mitra binaan Bank Mandiri.

Q2: untuk mengetahui berapa lama UKM ini menjadi mitra binaan Bank Mandiri.

Q3: untuk mengetahui kondisi UKM ini sebelum menjadi mitra binaannya.

Q4: untuk mengetahui kendala yang di hadapi UKM ini selama menjadi mitra binaannya..

Bagi UKM:

1. Apa

syarat-syarat yang harus di penuhi agar dapat menjadi mitra binaan Bank Mandiri?

2. Sudah berapa

lama usaha anda menjadi mitra binaannya Bank Mandiri?

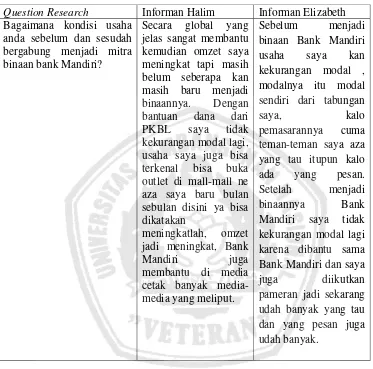

3. Bagaimana

kondisi usaha anda sebelum menjadi mitra binaan Bank Mandiri?

4. apakah ada

3.3. Lokasi Penelitian

Lokasi dalam penelitian ini adalah Bank Mandiri dan UKM binaan

Bank Mandiri di Surabaya, Jawa Timur. Dalam penelitian ini kita akan

mengetahui penerapan program CSR (Corporate Social Responsibility)

dalam memberdayakan UKM sebagai objek yang dipilih adalah Bank

Mandiri dan UKM binaan Bank Mandiri Surabaya.

3.4. Alasan Ketertarikan Peneliti (Acknowladge)

Ketertarikan peneliti dalam penerapan program CSR ini dapat

memberikan banyak manfaat bagi perusahaan. Serta hubungannya dengan

akuntansi yakni akuntansi sosial yang merupakan alat yang sangat berguna

bagi perusahaan dalam mengungkapkan aktivitas sosialnya di dalam

laporan keuangan. Dalam Undang-undang No.40 Tahun 2007 Pasal 4 ayat

2 menyebutkan bahwa tanggungjawab sosial dan lingkungan merupakan

kewajiban perseroan yang dianggarkan dan diperhitungkan sebagai biaya

perseroan. Tetapi dalam PSAK No.1 Tahun 2009 tentang Penyajian

Laporan Keuangan bagian Tanggungjawab atas Laporan Keuangan

paragraph 09 tidak disebutkan penyajian Laporan Keuangan atas program

CSR, maka peneliti tertarik untuk mengetahui penerapan dan penyajian

CSR pada Laporan Keuangan Bank Mandiri serta tingkat keberhasilan

3.5. Informan

Jumlah informan ditetapkan dengan menggunakan teknik snowball

sampling. Menurut Sugiyono (2005) snowball sampling adalah teknik

penarikan sampel yang pada awalnya responden dipilih secara random

selanjutnya responden yang telah terpilih tersebut diminta untuk

memberikan informasi mengenai responden-responden lainnya sehingga

diperoleh tambahan responden. Semakin lama kelompok responden

tersebut semakin besar, ibarat bola salju yang jika menggelinding semakin

lama semakin besar.

Informan yang dipilih sebagai kunci dari informasi adalah Bapak

Wahyu bagian Busines Development yang mengetahui tentang penerapan

CSR. Selanjutnya diteruskan kepada informan-informan lain yang

direkomendasikan oleh informan kunci serta informan yang oleh peneliti

dianggap berhubungan langsung dalam proses penerapan program CSR

pada Bank Mandiri. Informan selanjutnya adalah Ibu Elisabeth, Bapak

Halim pemilik UKM binaan program CSR Bank Mandiri juga menjadi

informan.

3.5. Sumber Data dan Jenis Data

Unit analisis data penelitian ini pertama adalah pejabat dan

karyawan yang mengerti situasi dan kondisi secara luas penerapan CSR

Bank Mandiri Surabaya, dengan criteria:

2. Mengguasai penerapan Corporate Social

Responsibility.

3. Mengetahui kondisi, strategi Corporate Social

Responsibility.

4. Mengetahui tentang penyajian informasi Corporate

Social Responsibility perusahaan.

Kedua, unit analisis yang berupa situasi kegiatan informan

(terutama untuk teknik observasi) yang meliputi: situasi para informan

didalam kantor masing-masing pada jam kerja, rapat dengan pihak-pihak

terkait,berbincang-bincang santai baik dalam gedung maupun diluar

gedung.

Data yang diperoleh adalah data primer dan data sekunder. Data

primer adalah data yang diperoleh langsung dari lapangan dan responden

atau narasumber yang terkait. Data sekunder adalah data yang diperoleh

dari dokumentasi serta literature yang berkaitan dengan penelitian. Dalam

penelitian ini, data primer diperoleh dengan cara wawancara langsung

dengan pegawai Bank Mandiri bagian PKBL (Program Kemitraan Bina

Lingkungan).

3.6. Prosedur Pengumpulan Data

Prosedur pengumpulan data dalam skripsi ini adalah sebagai

1. Survey pendahuluan, yaitu dengan mengadakan peninjauan dan

penelitian secara umum pada unit usaha tersebut untuk

mendapatkan informasi yang diperlukan sehingga masalah menjadi

jelas.

2. Survey lapangan dimaksudkan untuk mendapatkan data-data

pendukung yang akurat dan relevan, dilakukan dengan :

a. Wawancara secara informal maupun formal dengan pihak-pihak

yang terkait dengan unit usaha tersebut.

b. Dokumentasi, dilakukan dengan mengumpulkan

dokumen-dokumen yang terkait dengan penelitian.

c. Studi kepustakaan, berupa pengumpulan data-data dari literatur

yang relevan dengan permasalahan ini dan digunakan sebagai

landasan teori.

3.7. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis data kualitatif, mengikuti konsep yang diberikan Miles and

Huberman dan Spradley.

Miles dan Huberman (1984) dalam Wirdiyanto (2009),

mengemukakan bahwa aktivitas dalam analisis data kualitatif dilakukan

secara interaktif dan berlangsung secara terus menerus pada setiap tahapan

penelitian sehingga sampai tuntas. Aktivitas dalam analisis data, yaitu

Selanjutnya menurut Spradley teknik analisis data disesuaikan dengan

tahapan dalam penelitian. Pada tahap penjelajahan dengan teknik

pengumpulan data grand tour question, analisis data dilakukan dengan

analisis domain. Pada tahap menentukan fokus analisis data dilakukan

dengan analisis taksonomi. Pada tahap selection, analisis data dilakukan

dengan analisis komponensial. Selanjutnya untuk sampai menghasilkan

judul dilakukan dengan analisis tema.

3.8. Pengujian Kredibilitas Data

Pengujian kredibilitas data penelitian akan dilakukan dengan cara :

1. Perpanjangan pengamatan

Penelitian ini diperpanjang sampai tiga kali, karena pada periode I

dan II, data yang diperoleh dirasa belum memadai dan belum kredibel.

Belum memadai karena belum semua rumusan masalah dan fokus

terjawab melalui data, belum kredibel karena sumber data masih

ragu-ragu dalam memberikan data, sehingga data yang diperoleh pada tahap I

dan II ternyata masih belum konsisten, masih berubah-rubah. Dengan

perpanjangan pengamatan sampai tiga kali maka data yang diperoleh

dirasa telah jenuh

2. Meningkatkan ketekunan

Pengujian kredibilitas dengan meningkatkan ketekunan ini

dilakukan dengan cara peneliti membaca seluruh catatan hasil penelitian

Demikian juga dengan meningkatkan ketekunan maka, peneliti dapat

memeberikan deskripsi data yang akurat dan sistematis tentang apa yang

diamati.

Sebagai bekal peneliti untuk meningkatkan ketekunan adalah

dengan cara membaca berbagai referensi buku maupun hasil penelitian

atau dokumentasi-dokumentasi yang terkait dengan temuan yang diteliti.

Dengan membaca ini maka wawasan peneliti akan semakin luas dan

tajam, sehingga dapat digunakan untuk memeriksa data yang ditemukan

itu benar/dipercaya atau tidak.

3. Triangulasi

Triangulasi dilakukan dengan cara triangulasi teknik, sumber data

dan waktu. Triangulasi teknik dilakukan dengan cara menanyakan hal

yang sama dengan teknik yang berbeda, yaitu dengan wawancara,

observasi dan dokumentasi. Triangulasi sumber, dilakukan dengan

menanyakan hal yang sama melalui sumber yang berbeda, dalam hal ini

sumber datanya adalah pegawai Bank Mandiri dan UKM Binaan Bank

Mandiri. Triangulasi waktu artinya pengumpulan data dilakukan pada

berbagai kesempatan, pagi, siang, dan sore hari. Dengan triangulasi dalam

pengumpulan data tersebut, maka dapat diketahui apakah narasumber

memberikan data yang sama atau tidak. Kalau narasumber memberikan

4. Analisis Kasus Negatif

Kasus negatif adalah kasus yang tidak sesuai atau berbeda dengan

hasil penelitian hingga pada saat tertentu. Melakukan analisis kasus

negatif berarti peneliti mencari data yang berbeda atau bahkan

bertentangan dengan data yang berbeda atau bahkan bertentangan dengan

data yang ditemukan. Bila tidak ada lagi data yang berbeda atau

bertentangan dengan temuan, berarti data yang ditemukan sudah dapat

dipercaya. Tetapi bila peneliti masih mendapatkan data-data yang

bertentangan dengan data yang ditemukan, maka peneliti mungkin akan

BAB IV

DESKRIPSI OBJEK PENELITIAN

4.1. Sejarah Berdirinya Bank Mandiri

Bank Mandiri merupakan Badan Usaha Milik Negara (BUMN)

yang ditugaskan Pemerintah untuk menjadi Lembaga Keuangan Indonesia

yang paling Terdepan dan Terpercaya. Bank Mandiri didirikan pada

tanggal 2 Oktober 1998, sebagai bagian dari program restrukturisasi

perbankan yang dilaksanakan oleh Pemerintahan Indonesia. Bank Mandiri

berdiri sejak adanya Bank Merger yang menggabungkan dari 4 Bank

Pemerintah yaitu Bank Bumi Daya (BBD), Bank Dagang Negara (BDN),

Bank Export Import (Bank Exim) dan Bank Pembangunan Indonesia

(BAPINDO) kemudian dari ke-4 Bank ini di lebur menjadi Bank Mandiri.

Masing-masing dari keempat legacy banks memainkan peran yang tak

terpisahkan dalam pembangunan perekonomian Indonesia perbankan dan

perekonomian Indonesia.

Setelah merger, Bank Mandiri melaksanakan proses konsolidasi

secara menyeluruh. Pada saat itu, Bank Mandiri menutup 194 kantor

cabang yang saling berdekatan dan mengurangi jumlah karyawan, dari

jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri

mengimplementasikan secara sekaligus ke semua jaringan dan seluruh

Dari sekian banyak keberhasilan Bank Mandiri yang paling

signifikan adalah keberhasilan dalam menyelesaikan implementasi sistem

teknologi baru yaitu yang sebelumnya Bank Mandiri mewarisi 9 core

Banking System yang berbeda dari keempat Bank dengan melakukan

investasi awal untuk segera mengkonsolidasikan ke dalam system yang

terbaik, kini Bank Mandiri mengganti core Banking System menjadi satu

system yang mempunyai kemampuan untuk mendukung kegiatan

Consumer Banking yang sangat agresif. Dan sekarang, infrastruktur IT

Bank Mandiri memberikan layanan straight-through, processing dan

interface tunggal pada seluruh nasabah.

Nasabah Corporate Bank Mandiri sampai dengan saat ini masih

mewakili kekuatan utama perekonomian Indonesia. Menurut sektor

usahanya, portofolio kredit korporasi terdiversifikasi dengan baik, dan

secara khusus sangat aktif dalam sektor manufaktur Food dan Beverage,

agrobisnis, konstruksi, kimia dan tekstil.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk

menciptakan tim manajemen yang kuat dan professional yang bekerja

berlandaskan pada prinsip-prinsip Good Corporate Governance yang telah

diakui secara Internasional. Bank Mandiri di supervisi oleh Dewan

Komisaris yang ditunjuk oleh Menteri Negara BUMN yang dipilih

berdasarkan anggota Komunitas Keuangan yang terpandang. Manajemen

ekskutif tertinggi adalah Dewan Direksi yang dipimpin oleh Direktur

Banks dan juga dari luar yang independen dan sangat kompeten. Bank

Mandiri juga mempunyai fungsi offices of compliance, audit dan

corporate secretary, dan juga menjadi obyek pemeriksaan rutin dari

auditor eksternal yang dilakukan oleh Bank Indonesia, BPKP dan BPK

serta auditor internasional. Dan Bank Mandiri juga mendapatkan

penghargaan dari Asia Money magazine atas komitmen Bank Mandiri

dalam penerapan GCG dengan memberikan Corporate Governance Award

untuk kategori Best Overall for Corporate Governance in Indonesia dan

Best for Disclosure and transparency.

4.2. Visi dan Misi Bank Mandiri 4.2.1. Visi

Menjadi Lembaga Keuangan Indonesia yang paling di kagumi dan

selalu progresif.

4.2.2. Misi

1. Berorientasi pada pemenuhan kebutuhan pasar.

2. Mengembangkan sumber daya manusia profesional.

3. Memberi keuntungan yang maksimal bagi stakeholders.

4. Melaksanakan manajemen terbuka.

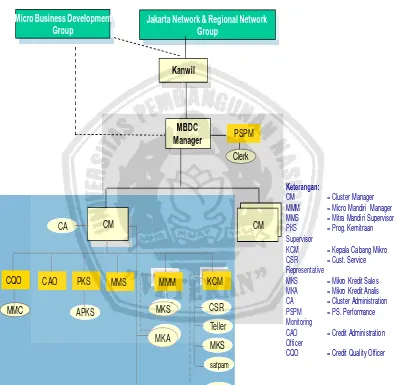

4.3. Struktur Organisasi Bank Mandiri

Dalam konteks pelaksanaan CSR, Bank Mandiri dalam hal ini

memiliki berbagai unit bisnis, berbagai unit bisnis tersebutlah yang di

tugaskan untuk mengakomodir seluruh aspek yang berkaitan dengan CSR.

Namun dalam hal sebagaimana PKBL merupakan suatu program yang

telah di regulasikan oleh Pemerintah terhadap BUMN, maka dalam hal ini

MBDC (Micro Business District Center) adalah unit bisnis yang memiliki

peran sebagai pelaksana regulasi tersebut. Unit bisnis MBDC merupakan

unit yang bertanggungjawab mengelola PKBL (Program Kemitraan dan

Gambar 4.2: Struktur Organisasi Bank Mandiri

Keterangan:

CM = Cluster Manager MMM = Micro Mandiri Manager MMS = Mitra Mandiri Supervisor PKS = Prog. Kemitraan Supervisor

KCM = Kepala Cabang Mikro CSR = Cust. Service Representative

MKS = Mikro Kredit Sales MKA = Mikro Kredit Analis CA = Cluster Administration PSPM = PS. Performance Monitoring

CAO = Credit Administration Officer

CQO = Credit Quality Officer

Micro Business Development Group

MBDC Manager

Jakarta Network & Regional Network Group Kanwil

MBU

MMM KCM MMC MKS Teller CSR MKS MKA MKA satpam MMS PKS CM CQO CAO APKSCA CMCM

Clerk PSPM

MKS

MKA

4.4. CSR (Corporate Social Responsibility) Bank Mandiri

Bank Mandiri adalah salah satu BUMN yang bergerak di bidang

perbankan sehingga Bank Mandiri bertanggungjawab untuk memenuhi

harapan masyarakat pemegang saham, serta pantas dibandingkan dengan

perusahaan-perusahaan lainnya.

Perusahaan mewujudkan salah satu misi perseroan yang terkait

dengan usaha peningkatan kesejahteraan masyarakat sekitar. Perseroan

secara berkelanjutan dan sistematis menerapkan program CSR yang

meliputi PKBL. Program Kemitraan bertujuan untuk meningkatkan

kemampuan usaha kecil agar menjadi tangguh dan mandiri melalui

pemanfaatan dan dari bagian laba perseroan. Sedangkan Program Bina

Lingkungan mencakup bidang sarana umum, ibadah, kesejahteraan sosial,

kesehatan, pendidikan dan bidang lainnya.

Bank Mandiri mempunyai program WM (Wirausaha Mandiri)

yang didirikan pada tahun 2007 merupakan program CSR Bank Mandiri.

Program WM ini sudah menjelma sebagai ikon pengembangan wirausaha

muda nasional yang reputasinya semakin diakui oleh para stakeholders.

Program WM semakin diminati oleh para mahasiswa dan alumni

perguruan tinggi sebagai jembatan untuk menjadi wirausahawan yang

tangguh di masa mendatang terbukti dengan adanya pemenang dari

4.4.1. Sejarah Berdirinya CSR (Corporate Social Responsibility) Bank Mandiri

Bank Mandiri tidak bisa mengelak dari kepedulian kepada masyarakat sebagai wujud tanggungjawab sosial perusahaan. Fenomena

sosial yang dialami oleh masyarakat merupakan sesuatu yang jelas

tergambar dengan didirikannya CSR Bank Mandiri, sehingga perusahaan

mengakomodasi fenomena tersebut dengan menerapkan CSR, sejak tahun

1996 Bank Mandiri sudah menerapkan Program CSR Bank Mandiri sesuai

dengan Peraturan Pemerintah UU No. 40 Tahun 2007 Tentang Perseroan

Terbatas Pasal 74 ayat 1 yang berbunyi Perseroan yang menjalankan

kegiatan usahanya dibidang atau berkaitan dengan sumber daya alam

wajib melaksanakan tanggungjawab sosial dan lingkungan. Perusahaan

tidak hanya dihadapkan pada tanggungjawab yang berpijak pada perolehan

keuntungan/laba perusahaan semata, tetapi juga harus memperhatikan

tanggungjawab sosial dan lingkungan.

Adapun dana yang digunakan untuk Program Kemitraan dan

Program Bina Lingkungan berasal dari penyisihan laba bersih Bank

Mandiri sebesar 2%. hal ini sesuai dengan Peraturan Menteri Negara

BUMN Nomor: PER-05/MBU/2007 pada Pasal 9 ayat 1 dan 2 tentang

Penetapan dan Penggunaan Dana Program Kemitraan dan Program Bina

1. Dana Program Kemitraan bersumber dari:

a. Penyisihan laba setelah pajak maksimal sebesar 2%.

b. Jasa administrasi pinjaman/marjin/bagi hasil, bungan deposito

dan/ jasa giro dari dana Program Kemitraan setelah dikurangi

beban operasional.

c. Pelimpahan dana Program Kemitraan dari BUMN lain,jika ada,

2. Dana Program Bina Lingkungan bersumber dari:

a. Penyisihan laba setelah pajak maksimal sebesar 2%.

b. Hasil bunga deposito dan atau jasa giro dari dana Program Bina

Lingkungan.

4.4.2. Tujuan CSR (Corporate Social Responsibility) Bank Mandiri

Tujuan Bank Mandiri membuat program CSR ini sebagai wujud

kepedulian Bank Mandiri terhadap masyarakat untuk mensejahterakan

kehidupan Indonesia. Jadi keuntungannya Bank Mandiri bukan hanya

diperuntukkan kepada Bank Mandiri tetapi dikembalikan kepada

masyarakat dalam bentuk CSR. Tercermin dari yang dialami oleh

masyarakat berupa kemiskinan dan pengangguran, dahulu pola kehidupan

yang dikatakan sudah cukup kini menjadi tertinggal dikarenakan ada suatu

gerakan ekonomi yang besar.

Oleh karena itu wujud timbal balik yang dilakukan perusahaan

adalah suatu hal yang wajar atau bahkan bisa dikatakan tanggungjawab

yang dilakukan perusahaan bukan dilakukan tanpa pamrih, didalamnya

terdapat kepentingan perusahaan yang melatar belakangi. Aktifitas social

perusahaan kepada masyarakat diharapkan dapat mendongkrak citra

perusahaan dan dalam jangka panjang dapat berpengaruh terhadap

kelancaran bisnis perusahaan itu sendiri. Namun demikian, diluar

kepentingan tersebut terdapat juga unsur etis yang dilakukan perusahaan

yang berupaya memberikan timbal balik perusahaan kepada masyarakat,

karena kondisi lingkungan tidak bisa dikembalikan sebagaimana asalnya,

maka perusahaan harus membangun kondisi sosial ekonomi masyarakat

sekitar operasi perusahaan. Perusahaan harus maju dan tumbuh bersama

masyarakat sehingga keberadaan perusahaan harus memberikan manfaat

dan menciptakan kesejahteraan.

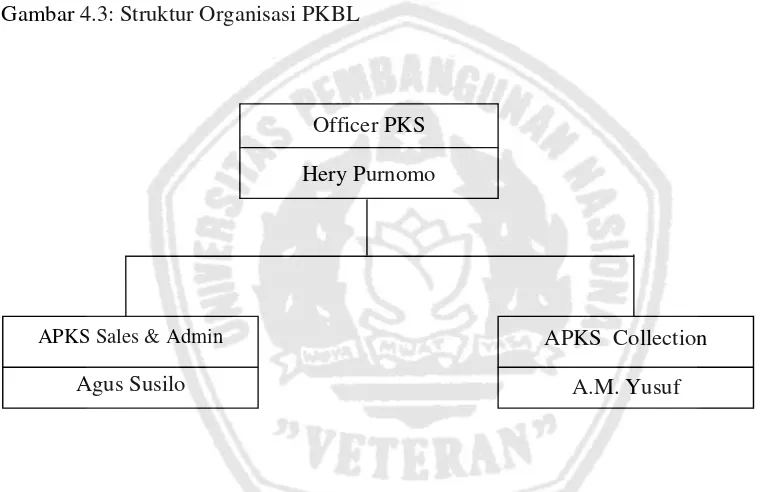

4.5. Unit Program Kemitraan dan Bina Lingkungan (PKBL) di Bank Mandiri Surabaya

Dalam rangka mendorong kegiatan dan pertumbuhan ekonomi dan

terciptanya pemerataan pembangunan melalui perluasan lapangan kerja

dan kesempatan berusaha, melalui Peraturan Pemerintah Nomor 3 Tahun

1983 tentang Tata Cara Pembinaan dan Pengawasan Perjan, Perum, dan

Persero, BUMN di wajibkan melakukan pembinaan terhadap usaha kecil

sehingga menjadi usaha yang tangguh dan mandiri. Dengan

memberikan efek berupa meningkatnya taraf hidup masyarakat serta

mendorong tumbuhnya kemitraan antara BUMN dengan usaha kecil.

Adapun dana pembinaan yang di maksud bersumber dari

penyisihan laba BUMN. Berdasarkan Undang-undang Nomor: 19 Tahun

2003 tentang Badan Usaha Milik Negara, di samping melakukan

pembinaan usaha kecil, BUMN dapat pula menyisihkan sebagian labanya

untuk keperluan pembinaan masyarakat sekitar BUMN. Kegiatan

pembinaan usaha kecil dan masyarakat sekitar melalui penyisihan laba

dilaksanakan BUMN melalui Program Kemitraan dan Program Bina

Lingkungan (PKBL).

Setiap BUMN yang melaksanakan Program Kemitraan dan

Program Bina Lingkungan di sebut BUMN Pembina wajib membentuk

unit organisasi yang khusus mengelola Program Kemitraan dan Program

Bina Lingkungan. Unit organisasi ini ini di sebut unit PKBL. Unit PKBL

merupakan bagian dari organisasi BUMN Pembina yang berada di bawah

pengawasan seorang direksi.

Di samping membentuk unit yang khusus menangani Program

Kemitraan dan Program Bina Lingkungan, BUMN Pembina wajib

melakukan pembukuan atas pelaksanaan program tersebut. Selama ini¸

pembukuan yang diselenggarakan pada beberapan unit PKBL masih

menggunakan tata buku tunggal berbasis kas (Cash Basis Single Entry)

akuntansi atas pedoman akuntansi yang memadai sehingga praktek

akuntansi antara satu unit PKBL dengan unit PKBL lainnya me