4

Universitas Kristen Petra

2. LANDASAN TEORI

2.1. Bangunan Gedung

Bangunan gedung adalah wujud fisik hasil pekerjaan konstruksi yang menyatu dengan tempat kedudukannya, sebagian atau seluruhnya berada diatas dan/atau di dalam tanah dan/atau air, yang berfungsi sebagai tempat manusia melakukan kegiatannya, baik untuk hunian atau tempat tinggal, kegiatan keagamaan, kegiatan usaha, kegiatan sosial, budaya, maupun kegiatan khusus.

Ada beberapa macam klasifikasi bangunan gedung. Salah satunya adalah klasifikasi bangunan gedung menurut ketinggiannya. Penetapan ketinggian bangunan dibedakan dalam tingkatan ketinggian. Terdapat 3 macam bangunan berdasarkan ketinggiannya, yaitu:

Bangunan rendah

Jumlah lantai bangunan gedung sampai dengan 4 lantai.

Bangunan sedang

Jumlah lantai bangunan gedung 5 lantai sampai dengan 8 lantai.

Bangunan tinggi

Jumlah lantai bangunan gedung lebih dari 8 lantai.

(Peraturan Pemerintah Republik Indonesia nomor 36 tahun 2005 tentang peraturan pelaksanaan undang-undang nomor 28 tahun 2002 tentang bangunan gedung).

2.2. Jenis-Jenis Pekerjaan Struktur 2.2.1. Pekerjaan Struktur Bawah:

1. Pekerjaan Tanah

- Galian tanah pile cap dan sloof

- Urugan tanah dan pasir/sirtu di bawah lantai kerja pile cap, sloof, dan plat lantai dasar

- Lantai kerja di bawah pile cap, sloof, dan plat lantai dasar - Urugan tanah kembali

- Angkut sisa galian tanah keluar lokasi proyek

5

Universitas Kristen Petra

2. Pekerjaan Pile cap 3. Pekerjaan Tie beam 4. Plat lantai Basement

2.2.2. Pekerjaan Struktur Atas:

1. Kolom

2. Tie Beam/balok 3. Pelat lantai 4. Struktur tangga

- Plat tangga - Plat bordes - Balok bordes

5. Struktur dinding beton

2.3. Perkiraan Biaya

Perkiraan biaya merupakan unsur penting dalam pengelolaan biaya proyek secara keseluruhan. Pada tahap pertama, tahap konseptual, perkiraan biaya dipergunakan untuk mengetahui berapa besar biaya yang diperlukan untuk membangun proyek atau investasi. Selanjutnya, perkiraan biaya memiliki fungsi dengan spektrum yang amat luas, yaitu merencanakan dan mengendalikan sumber daya, seperti material, tenaga kerja, pelayanan maupun waktu.

Bagi pemilik, angka yang menunjukkan jumlah perkiraan biaya akan menjadi salah satu patokan untuk menentukan kelayakan investasi. Bagi kontraktor, keuntungan finansial yang akan diperoleh tergantung pada berapa jauh kecakapannya membuat perkiraan biaya.

Definisi perkiraan biaya menurut National Estimating Society-USA adalah sebagai berikut:

"Perkiraan biaya adalah seni memperkirakan kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan pada informasi yang tersedia waktu itu".

6

Universitas Kristen Petra

2.4. Jenis-Jenis Biaya

Ada dua macam biaya dalam bidang konstruksi yaitu biaya langsung (direct cost) dan biaya tidak langsung (indirect cost). Biaya langsung adalah biaya untuk segala sesuatu yang akan menjadi komponen permanen hasil akhir proyek atau langsung memberikan sumbangan bagi penyelesaian fisik. Biaya tidak langsung adalah biaya yang dibutuhkan untuk memberikan sumbangan terhadap proyek secara keseluruhan, tetapi tidak dapat diidentifikasikan langsung terhadap fisik proyek (Soeharto, 1997).

Biaya langsung meliputi:

a. Biaya bahan atau material

Biaya pembelian material, mulai dari membuat spesifikasi, mencari sumber, mengadakan lelang sampai membayar harganya (Soeharto, 1997).

b. Biaya peralatan

Biaya yang terdiri dari biaya memperoleh peralatan itu sendiri dan biaya mengoperasikan peralatan tersebut (Gould, 2002).

c. Upah tenaga kerja

Pembayaran tenaga kerja berdasarkan jam kerja atau produktivitas (Gould, 2002). Upah tenaga kerja dapat dibedakan atas upah harian, borongan per unit volume, atau borong keseluruhan (Nugraha, 1985).

d. Biaya subkontraktor

Berupa biaya paket kerja yang terdiri dari jasa dan material yang disediakan oleh subkontraktor (Soeharto, 1997).

Biaya tidak langsung meliputi:

a. Kontigensi

Merupakan biaya untuk kejadian-kejadian yang tidak diperhitungkan seperti naiknya muka air tanah, longsor, dan sebagainya. Pada umumnya biaya ini diperkirakan antara 0.5 sampai 5% dari biaya total (Nugraha, 1985).

b. Eskalasi

Cadangan biaya pada perkiraan biaya yang dimaksud untuk menutup kenaikan tingkat harga karena waktu (Soeharto,1997).

7

Universitas Kristen Petra

c. Site Overhead

Semua biaya yang dibutuhkan untuk operasional aktivitas produksi di lokasi pekerjaan yang tidak bisa dimasukkan dalam direct cost termasuk manajemen lokasi, supervisi, kantor, kantin, gudang, jalan sementara, fasilitas sementara dan upah pekerja yang tidak termasuk dalam aktivitas produksi (Pilcher,1992).

d. Company overhead

Biaya untuk pengeluaran perusahaan, yang melingkupi biaya manajemen perusahaan, administrasi, jasa desain, komputer, gaji, anggaran belanja, personal services dan pelatihan (Pilcher,1992).

e. Profit

Keuntungan bagi kontraktor yang tidak dapat dipisahkan dalam pelaksanaan konstruksi, yang diperoleh karena menginvestasikan waktu dan energi, serta menanggung resiko tertentu (Gould, 2002).

f. Biaya transportasi

Merupakan seluruh biaya dari transportasi material, peralatan, dan tenaga kerja (Soeharto, 1997).

2.5. Perkiraan Biaya Konstruksi Beton Bertulang Secara Umum

Perkiraan biaya konstruksi beton bertulang, dibagi dalam lima bagian, yaitu bekisting, tulangan, betonnya sendiri, penyelesaian permukaan beton jika diperlukan, dan curing. Dalam penelitian ini, yang akan dibahas hanya tiga bagian pertama yang disebutkan sebelumnya, yaitu bekisting, tulangan dan beton. Pada setiap bagian ini dapat dihitung berapa direct cost-nya.

Perkiraan harga material biasanya dibuat dalam daftar bahan yang menjelaskan mengenai banyaknya, ukuran, beratnya, dan satuan-satuan lain yang diperlukan. Perhitungan harga material ini haruslah meliputi waste yang akan terjadi (Sastraatmadja, 1994). Waste berkisar dari 5 persen untuk footing, kolom, dan balok sampai 8 persen untuk plat (Dagostino and Feigenbaum, 2003).

Beton diestimasikan dengan satuan meter kubik. Atap dan plat beton biasanya diukur dengan menggunakan dimensi panjang, lebar dan tebal dan dikonversikan ke dalam satuan meter kubik. Biasanya, bentuk yang tidak

8

Universitas Kristen Petra

beraturan dibagi-bagi dalam bagian-bagian yang lebih kecil untuk manipulasi yang lebih akurat (Dagostino and Feigenbaum, 2003).

Saat mengestimasi pondasi, kolom, balok dan gelagar, penentuan volume dilakukan dengan mengalikan luas penampang dengan panjang linear elemen struktur tersebut. Saat melakukan pengukuran, hal yang perlu diperhatikan adalah bahwa pondasi footing melebar keluar dari pondasi dinding, sehingga panjang pondasi footing lebih besar dari panjang dinding (Dagostino and Feigenbaum, 2003).

Sastraatmadja (1994) juga menyebutkan bahwa perhitungan biaya buruh ini dapat didasarkan pada jam kerjanya yaitu dengan mengalikan jam yang diestimasikan untuk tiap golongan buruh dengan upah rata-rata perjamnya kemudian dijumlahkan. Ada pula yang didasarkan pada sistem borongan, yaitu dengan mengalikan jumlah unit pekerjaan dengan upah buruh per unit pekerjaan.

Penggunaan peralatan dalam suatu konstruksi dapat dilakukan dengan cara pembelian atau sewa. Peralatan dapat dibedakan menjadi peralatan berat dan peralatan tangan. Peralatan berat adalah peralatan yang memproduksi kuantitas- kuatitas pekerjaan yang diprediksikan dalam estimasi biaya, seperti backhoe, bulldozer, power shovel, concrete mixer elektrik kecil atau konveyor yang digerakkan tenaga motor. Power trowel, scaffolding, hoist, kereta-kereta dorong dapat digolongkan sebagai peralatan berat. Peralatan tangan adalah alat-alat manual yang ringan yang secara tidak langsung berhubungan dengan proses konstruksi untuk membantu proses pekerjaan berjalan dengan efisien, seperti palu, bor, paku, gergaji, sekop (Hardie, 1987).

2.5.1. Biaya Bekisting

Bekisting diukur dalam satuan meter persegi. Bekisiting pondasi, dinding penahan tanah, dan lantai diestimasi dengan menghitung area beton yang berhubungan langsung dengan bekisting. Biaya bekisting meliputi biaya material, biaya tenaga kerja dalam membuat, memasang, dan melepas bekisting, serta biaya peralatan, seperti gergaji, bor, atau berbagai peralatan tangan lainnya.

Pada bangunan bertingkat tinggi (delapan lantai atau lebih), biaya bekisting dapat dikurangi dan kecepatan dari pembangunan konstruksi meningkat

9

Universitas Kristen Petra

bila semen high early strength digunakan. Bekisting sudah dapat dilepas dalam waktu 2-3 hari, dibandingkan dengan kondisi pada umumnya dimana bekisting baru dapat dilepas setelah 7 hari, tetapi tidak semua perencana/kontraktor mengijinkan hal ini (Dagostino and Feigenbaum, 2003).

Satuan pengukuran yang digunakan untuk pengukuran bekisting adalah area kontak bekisting dengan beton (dalam meter persegi). Item yang mempengaruhi biaya bekisting dinding beton bertulang adalah tinggi dinding (karena semakin tinggi dinding yang dimiliki, semakin banyak kayu yang akan dibutuhkan per meter persegi dari permukaan beton) dan bentuk dari bangunan, termasuk pilaster. Item yang mempengaruhi biaya bekisting dari lantai beton, meliputi tinggi dari lantai ke lantai, kemampuan bekisting untuk digunakan berulang, lamanya waktu yang dibutuhkan bekisting sebelum dibuka, tipe alat untuk menopang bekisting dan perletakan yang digunakan, dan jumlah drop beam yang dibutuhkan (Hardie, 1987).

2.5.2. Biaya Beton

Biaya beton dalam suatu struktur meliputi biaya dari agregat, semen, air, peralatan, dan tenaga kerja dalam mencampur, mengangkut, dan menuang beton.

Penggunaan beton ini dapat diperoleh dengan dua cara, yaitu dengan mencampur sendiri atau memesan ready mix. Jika diputuskan untuk mencampur sendiri, langkah pertama yang harus dilakukan untuk menghitung biaya adalah menghitung volume untuk masing-masing campuran beton berdasarkan kekuatan tekannya atau bisa juga berdasar elemen struktur. Satuan yang dipakai biasanya meter kubik. Campuran beton yang terdiri dari semen, air, pasir dan kerikil ini, bagian-bagiannya diukur dengan berdasarkan beratnya atau berdasarkan volumenya. Tenaga kerja diperlukan untuk mencampur beton, mengangkut, dan menaruhnya di cetakan-cetakan yang sudah ada. Sedangkan alat-alat yang diperlukan ialah alat untuk menimbang, mengaduk beton, mengangkut dan mengecor beton, untuk pekerjaan penyelesaian, dan pemeliharaan (Sastraatmadja, 1994).

Harga beton ready mix sudah ditentukan oleh pabrik. Biaya tenaga kerja dan peralatan juga akan lebih hemat karena beberapa biaya di lapangan akan

10

Universitas Kristen Petra

dipindahkan ke pabrik ready mix, tidak ada lagi biaya tenaga kerja dan peralatan untuk menimbang dan mengaduk beton, sehingga beton ready mix seringkali lebih ekonomis dan hasil yang didapat juga lebih memuaskan (Peurifoy and Oberlender, 1989).

2.5.3. Biaya Penulangan Beton

Biaya tulangan beton terdiri dari harga dasar, biaya sisa pemotongan, dan termasuk pula biaya untuk kait, bantalan tulangan dan overlapping (Peurifoy and Oberlender, 1989). Volume tulangan biasanya diperkirakan dalam kilogram, atau dalam ton untuk jumlah yang besar. Tulangan biasanya tersedia dalam panjang 12 meter. Sisa pemotongan dapat diketahui panjangnya dan dapat digunakan untuk tulangan lainnya.

2.6. Analisa Harga Satuan

2.6.1. Analisa Harga Satuan Metode SNI

Prinsip pada metode SNI yaitu perhitungan harga satuan pekerjaan berlaku untuk seluruh Indonesia, berdasarkan harga satuan bahan, harga satuan upah kerja dan harga satuan alat sesuai dengan kondisi setempat. Spesifikasi dan cara pengerjaan setiap jenis pekerjaan disesuaikan dengan standard spesifikasi teknis pekerjaan yang telah dibakukan. Kemudian dalam pelaksanaan perhitungan satuan pekerjaan harus didasarkan pada gambar teknis dan rencana kerja serta syarat-syarat yang berlaku (RKS). Perhitungan indeks bahan ditambahkan toleransi sebesar 5 % - 20 % dimana di dalamnya termasuk angka susut, yang besarnya tergantung dari jenis bahan dan komposisi. Jam kerja efektif untuk para pekerja diperhitungkan 5 jam per hari.

Berikut ini beberapa SNI analisa biaya konstruksi antara lain:

1. SNI 03-6862-2002, Spesifikasi peralatan pemasangan dinding bata dan plesteran

2. SNI 03-6861.1-2002, Spesifikasi bahan bangunan bagian A (bahan bangunan bukan logam)

11

Universitas Kristen Petra

3. SNI 03-6861.2-2002, Spesifikasi bahan bangunan bagian B (bahan bangunan dari besi/baja)

4. SNI 03-6861.3-2002, Spesifikasi bahan bangunan bagian C (bahan bangunan dari logam bukan besi)

5. Pt-T-03-2000-C, Tata cara pengerjaan pasangan dan plesteran dinding Pusat Penelitian dan Pengembangan Permukiman, Analisa Biaya Konstruksi (hasil penelitian), tahun 1988-1991.

2.6.2. Analisa Harga Satuan Metode Lapangan

Menurut Sastraatmadja (1994), penaksiran anggaran biaya adalah proses perhitungan volume pekerjaan, harga dari berbagai macam bahan dan pekerjaan yang akan terjadi pada suatu konstruksi. Karena taksiran dibuat sebelum dimulainya pembangunan maka, jumlah ongkos yang diperoleh ialah taksiran bukan biaya sebenarnya (actual cost). Tentang cocok atau tidaknya suatu taksiran biaya dengan biaya yang sebenarnya sangat tergantung dari kepandaian dan keputusan yang diambil penaksir berdasarkan pengalamannya. Sehingga analisis yang diperoleh langsung diambil dari kenyataan yang ada di lapangan berikut dengan perhitungan / indeks lapangannya.

Secara umum proses analisa harga satuan pekerjaan dengan metode Lapangan / Kontraktor adalah sebagai berikut:

1. Membuat daftar harga satuan material dan daftar harga satuan upah.

2. Menghitung harga satuan bahan dengan cara: perkalian antara harga satuan bahan nilai koefisien bahan.

3. Menghitung harga satuan upah kerja dengan cara: perkalian antara harga satuan upah dengan nilai koefisien upah tenaga kerja.

4. Harga satuan pekerjaan = volume x (jumlah bahan + jumlah upah tenaga kerja).

2.7. Rencana Anggaran Biaya

Menurut Ibrahim (1983), yang dimaksud dengan rencana anggaran biaya (begrooting) suatu bangunan atau proyek adalah perhitungan banyaknya biaya

12

Universitas Kristen Petra

yang diperlukan untuk bahan dan upah, serta biaya-biaya lain yang berhubungan dengan pelaksanaan bangunan atau proyek tersebut.

Menurut Djojowirono (1984), rencana anggaran biaya merupakan perkiraan biaya yang diperlukan untuk setiap pekerjaan dalam suatu proyek konstruksi sehingga akan diperoleh biaya total yang diperlukan untuk menyelesaikan suatu proyek.

Adapun, rencana anggaran biaya mempunyai pengertian sebagai berikut:

Rencana : Himpunan planning termasuk detail dan tata cara pelaksanaan pembuatan sebuah bangunan.

Anggaran : Perhitungan biaya berdasarkan bestek (gambar rencana) pada suatu bangunan.

Biaya : Besarnya pengeluaran yang ada hubungannya dengan borongan yang tercantum dalam persyaratan yang ada.

Anggaran biaya merupakan harga dari bangunan yang dihitung dengan teliti, cermat dan memenuhi syarat. Anggaran biaya pada bangunan yang sama akan berbeda-beda di masing-masing daerah, disebabkan karena perbedaan harga bahan dan upah tenaga kerja.

Biaya (anggaran) adalah jumlah dari masing-masing hasil perkiraan volume dengan harga satuan pekerjaan yang bersangkutan.

Secara umum dapat disimpulkan sebagai berikut:

Menurut Mukomoko (1987), dalam menyusun biaya diperlukan gambar- gambar bestek serta rencana kerja, daftar upah, daftar harga bahan, buku analisis, daftar susunan rencana biaya, serta daftar jumlah tiap jenis pekerjaan.

Menurut Sastraatmadja (1994) dalam bukunya “Analisa Anggaran Biaya Pelaksanaan”, memaparkan bahwa rencana anggaran biaya dibagi menjadi dua, yaitu rencana anggaran terperinci dan rencana anggaran biaya kasar.

RAB = Volume x Harga Satuan Pekerjaan

13

Universitas Kristen Petra

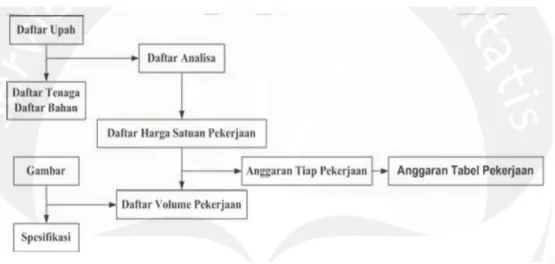

Rencana anggaran biaya kasar merupakan rencana anggaran biaya sementara dimana pekerjaan dihitung tiap ukuran luas. Pengalaman kerja sangat mempengaruhi penafsiran biaya secara kasar, hasil dari penafsiran ini apabila dibandingkan dengan rencana anggaran yang dihitung secara teliti didapat sedikit selisih. Secara sistematisnya, dapat dilihat pada gambar berikut dalam menghitung anggaran biaya suatu pekerjaan atau proyek.

Gambar 2.1. Bagan Perhitungan Anggaran Biaya Kasar

(Sumber : Ir. A. Soedradjat Sastraatmadja, Analisa Anggaran Pelaksanaan, 1994)