TUGAS AKHIR

AKUNTANSI PAJAK PERTAMBAHAN NILAI PADA PT. KIPRAH MULTI SARANA

MEDAN

Oleh :

FITRI ROHANI 132102057

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

FAKULAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : FITRI ROHANI

NIM : 132102057

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : AKUNTANSI PAJAK PERTAMBAHAN NILAI PADA PT. KIPRAH MULTI SARANA MEDAN

Tanggal... Dosen Pembimbing Tugas Akhir

Drs. Chairul Nazwar, M.Si, Ak NIP. 19550914 198103 1 005

Tanggal... Ketua Program Studi D-III Akuntansi

Drs.Rustam. M.Si,Ak, CA NIP. 19511114 198203 1 002

Tanggal... Dekan Fakultas Ekonomi Dan Bisnis USU

Prof. Dr. Ramli, S.E, M.S NIP. 195806021988031001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : FITRI ROHANI

NIM : 132102057

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : AKUNTANSI PAJAK PERTAMBAHAN NILAI PADA PT. KIPRAH MULTI SARANA MEDAN

Medan, Juni 2016

FITRI ROHANI NIM 132102057

Alhamdulillah, segala puji dan syukur kita panjatkan kehadirat Allah SWT

atas rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini tidak mungkin dapat penulis selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat, 1. Bapak Prof. Dr. Ramli, S.E, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara beserta seluruh Dosen dan Staf pengajar yang telah mencurahkan perhatian dan membekali ilmu serta berbagi pengalaman kepada penulis selama masa perkuliahan.

2. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III Akuntansi Universitas Sumatera Utara sekaligus Dosen Pembimbing yang telah banyak meluangkan waktu dan tenaga serta memberikan petunjuk, saran- saran, dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembimbing yang telah banyak meluangkan waktu dan tenaga serta memberikan petunjuk, saran- saran, dan bimbingan kepada penulis dalam menyelesaikan tugas akhir ini..

4. Bapak Gunawan Surya Lubis, ST, M.Si selaku Kepala Dinas Perumahan dan Permukiman Kota Medan yang telah memberikan izin kepada penulis untuk melakukan kegiatan magang, serta seluruh staff dan pegawai Rusunawa Kayu

ii

Putih dan Seruwei Dinas Perumahan dan Permukiman Kota Medan yang telah banyak memberikan bimbingan dan masukan kepada penulis saat pelaksanaan kegiatan magang.

5. Bapak H. Idris Thaher selaku Direktur Utama PT. Kiprah Multi Sarana Medan yang telah memberi izin kepada penulis untuk melakukan riset tugas akhir.

6. Teristimewa kepada orang tua tercinta, Ayahanda Alm. Suwarno dan Ibunda Jumiatik yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, Kak Gini dan suaminya Bang Ider, Bang Yudi dan istrinya Kak Dian yang telah berperan besar dalam membantu penulis, terima kasih atas doa, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin terbalas, hanya tugas akhir ini yang bisa penulis persembahkan sebagai awal dari keberhasilan penulis di masa mendatang, Aamiin.

7. Ayu Barus, Almira, Putri, Loly, dan semua teman-teman seperjuangan di D-III Akuntansi Grup B Fakultas Ekonomi Universitas Sumatera Utara yang telah setia menemani, memberikan motivasi, semangat dan mendukung penulis dalam melaksanakan kegiatan Magang dan penyelesaian Tugas Akhir.

8. Wawe, Ajek, Cikita, Jana, Bolai, Gobel, Bang Ider Ali, Kak Sita, Ismi, Lily, Kak Emma, Kak Ecy, Ummi, Nisa, Putri, Kak Lia, Nia, Ibuk Kost, Kak Nina, Kak Sekar, Kak Yani, Kak Hadi, Bang Jarot, Bang Panca, Dian, Kak Anggi, Bang Dika, Bang Gian, Bang Putra, Kak Putri, Kak Aulia, Kak Meysi, Pak Endro, Pak Leo, Pak Karim, Pak Tongku, Bang Rehan, Kak Mayang, dan Pak Tepu.

Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Juni 2016

Penulis

Fitri Rohani

NIM. 132102057

iv DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... . iv

DAFTAR TABEL ...vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN...viii

BAB I : PENDAHULUAN ... .1

A. Latar Belakang Masalah ... .1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 3

1. Jadwal survey/observasi ... 3

2. Rencana isi ... 4

BAB II : PT. KIPRAH MULTI SARANA MEDAN ... 6

A. Sejarah Ringkas ... 6

B. Struktur Organisasi ... ... 8

C. Job Desription ... 8

D. Jaringan Usaha... 9

F. Rencana Usaha ... 10

BAB III : AKUNTANSI PAJAK PERTAMBAHAN NILAI PADA PT. KIPRAH MULTI SARANA MEDAN...12

A. Pengertian Akuntansi Pajak Pertambahan Nilai ... 12

B. Unsur Akuntansi Pajak Pertambahan Nilai ... 13

C. Prosedur Pencatatan Akuntansi Pajak Pertambahan Nilai ... 21

D. Prosedur Perhitungan Akuntansi Pajak Pertambahan Nilai ... 27

E. Pengendalian Internal Akuntansi Pajak Pertambahan Nilai ... 28

BAB IV : KESIMPULAN DAN SARAN ... 30

A. Kesimpulan ... 30

B. Saran ... 30

DAFTAR PUSTAKA...31

LAMPIRAN...32

vi

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir...4

Nomor Judul Halaman 2.1 Logo PT. Kiprah Multi Sarana Medan...7

viii

DAFTAR LAMPIRAN

Nomor Judul Halaman 2.2 Stuktur Organisasi PT. Kiprah Multi Sarana Medan...33 2.1 Job Description PT. Kiprah Multi Sarana Medan...34

PENDAHULUAN

A. Latar Belakang Masalah

Beragam upaya untuk meningkatkan kesejahteraan masyarakat dilakukan oleh negara melalui pembangunan nasional. Pembangunan nasional merupakan kegiatan yang terus berlangsung dan berkesinambungan untuk meningkatkan kesejahteraan rakyat. Untuk melaksanakan pembangunan nasional dalam membiayai berbagai keperluannya pemerintah membutuhkan dana yang tidak sedikit. Dana pembangunan tersebut salah satunya diperoleh dari penerimaan sektor pajak.

Salah satu jenis pajak yang merupakan sumber penerimaan negara adalah Pajak Pertambahan Nilai (PPN), yang menggantikan Pajak Penjualan (PPN) sejak 1 April 1985 yang ditetapkan berdasarkan Undang-Undang No. 8 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang No.11 Tahun 1994 dan Undang-Undang No.18 Tahun 2000 tentang PPN dan PPnBM.

Kemudian berubah lagi dengan disahkannya Undang-Undang Baru yaitu UU PPN No. 42 Tahun 2009 dan mulai berlaku tanggal 1 April 2010. Dasar pemikiran pengenaan pajak ini pada dasarnya adalah untuk mengenakan pajak pada tingkat kemampuan masyarakat untuk berkonsumsi, yang pengenaannya dilakukan secara tidak langsung kepada konsumen.

Pajak Pertambahan Nilai adalah pajak yang dikenakan atas penyerahan Barang Kena Pajak (BKP) ataupun Jasa Kena Pajak (JKP) didalam Daerah Pabean yang dilakukan oleh pengusaha pajak yang memiliki ciri khas, yaitu

2

mempunyai nilai tambah.

Sesuai ketentuan perpajakan yang ada, sistem pemungutan pajak yang dianut di Indonesia adalah Self Assessment System yaitu masyarakat mendaftarkan diri sebagai wajib pajak selanjutnya menghitung, menyetor dan melaporkan sendiri pajak yang terutang.

PT. Kiprah Multi Sarana Medan merupakan perusahaan yang bergerak dalam bidang prdaganga sekaligus sebagai distributor dan supplier minyak bumi dan aspal yang memilik nilai penjualan tinggi karena penjualan tersebut dikirim keberbagai daerah di Indonesia. Akibat dari banyaknya transaksi yang dilakukan PT. Kiprah Multi Sarana Medan dalam aktivitas pembelian dan penjualannya sehingga perusahaan tersebut tidak terlepas dari adanya pengenaan Pajak Pertambahan Nilai (PPN) yang telah di tetapkan sesuai Undang-undang yang berlaku.

Dengan landasan pemikiran diatas, dan pentingnya penerapan Pajak Pertambahan Nilai sebuah perusahaan, maka peneliti memilih judul:

“Akuntansi Pajak Pertambahan Nilai Pada PT. Kiprah Multi Sarana Medan“

B. Rumusan Masalah

Berdasarkan latar belakang masalah, rumusan masalah yang akan dikaji peneliti adalah “Apakah Akuntansi Pajak Pertambahan Nilai yang diterapkan PT. Kiprah Multi Sarana Medan sesuai dengan PSAK dan Undang-undang Pajak Pertambahan Nilai.”

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Adapun tujuan penelitian yang dilakukan oleh peneliti adalah Menjelaskan bagaimana mengaplikasikan prinsip akuntansi dalam menjurnal transaksi atas PPN Pada PT. Kiprah Multi Sarana Medan.

2. Manfaat penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti adalah :

a. Bagi peneliti, berguna untuk mengetahui perbedaan yang ada antara praktek yang dilakukan oleh perusahaan dengan teori bangku perkuliahan dan melalui buku – buku perusahaan.

b. Bagi instansi, dapat memberikan masukan untuk mempelajari pengaplikasian prinsip akuntansi PPN.

c. Bagi Pembaca, sebagai bahan masukan dan pertimbangan yang nantinya dapat bermanfaat sebagai referensi bagi rekan-rekan mahasiswa dengan pegawasan internal terhadap aktiva tetap.

D. Rencana Penulisan

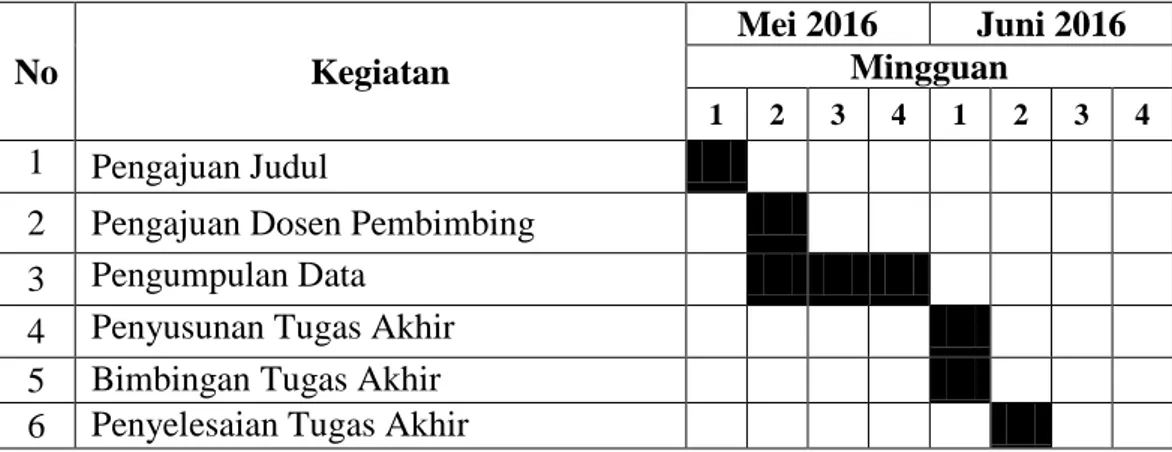

1. Jadwal survey/observasi

Jadwal survey/observasi dilaksanakan setelah penulis menyelesaikan magang di PT. Kiprah Multi Sarana Medan. Penelitian dilakukan pada PT. Kiprah Multi Sarana di Jl. Veteran, Simpang PGN No. 8 Pasar IX, Desa Manunggal, Labuhan Deli, Deli Serdang Sumatera Utara. Jadwal survey/observasi yang dilakukan penulis dijelaskan pada

4

tabel di bawah berikut.

Tabel 1.1

Jadwal Survey/Observasi Dan Penyusunan Tugas Akhir

No Kegiatan

Mei 2016 Juni 2016 Mingguan

1 2 3 4 1 2 3 4

1 Pengajuan Judul

2 Pengajuan Dosen Pembimbing 3 Pengumpulan Data

4 Penyusunan Tugas Akhir 5 Bimbingan Tugas Akhir 6 Penyelesaian Tugas Akhir

2. Rencana isi

Penulis membahas tugas akhir ini terdiri dari empat bab, dimana masing-masing bab terdiri dari sub-sub bab yang sesuai dengan kebutuhannya agar memperoleh pemahaman yang lebih mendalam dan sistematis serta tidak menimbulkan pengertian yang lain. Secara garis besar luas pokok pembahasanya adalah sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survey/observasi dan rencana isi.

BAB II : PT. KIPRAH MULTI SARANA MEDAN

Pada bab ini penulis memaparkan tentang gambaran umum instansi meliputi; sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan

rencana kegiatan PT. Kiprah Multi Sarana Medan.

BAB III : AKUNTANSI PAJAK PERTAMBAHAN NILAI PADA PT. KIPRAH MULTI SARANA MEDAN

Pada bab ini penulis akan menganalisa data yang diperoleh dari penelitian berdasarkan teori yang disertai evaluasi hasil analisa yang diuraikan, yaitu tentang pengertian akuntansi pajak pertambahan nilai PT. Kiprah Multi Sarana Medan, unsur akuntansi pajak pertambahan nilai PT. Kiprah Multi Sarana Medan, prosedur pencatatan akuntansi pajak pertambahan nilai PT. Kiprah Multi Sarana Medan, prosedur perhitungan pajak pertambahan nilai PT. Kiprah Multi Sarana Medan dan pengendalian internal pajak pertambahan nilai PT. Kiprah Multi Sarana Medan.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini, penulis mencoba menyimpulkan hasil penelitian yang didapat dengan menganalisa data yang tersedia serta memberikan saran yang dianggap penting untuk perbaikan di masa yang akan datang bagi instansi.

6 BAB II

PT. KIPRAH MULTI SARANA MEDAN

A. Sejarah Singkat

PT. Kiprah Multi Sarana Medan merupakan perusahaan yang bergerak dibidang penjualan sekaligus sebagai distributor dan supplier hasil bumi seperti bahan bakar minyak premium, solar, oli, gas, aspal, serta bahan kimia.

PT. Kiprah Multi Sarana Medan berlokasi di Jl. Veteran, Simpang PGN No. 8 Pasar IX, Desa Manunggal, Labuhan Deli, Deli Serdang Sumatera Utara. PT.

Kiprah Multi Sarana Medan didirikan pada tanggal 31 Juli 2008 yang dibuat dihadapan Ekoevidolo, SH, Notaris Medan dan telah mendapat pengesahan dari Menteri Hukum dan HAM Republik Indonesia tanggal 02 September 2008 No. AHU-57996.AH.01.02 Tahun 2008.

PT. Kiprah Multi Sarana memiliki Induk perusahaan yang berkedudukan di Lhokseumawe Jl. Darussalam gang Veteran No. 32 Gampong Kp. Jawa Baru Kec.Banda Sakti. Didirikan berdasarkan akta pendirian No. 30, tanggal 27 September 1995 yang dibuat dihadapan Pervin, SH, Notaris Lhokseumawe.

PT. Kiprah Multi Sarana juga memiliki cabang perusahaan yang berlokasi Palembang Sumatera Selatan.

1. Visi PT. Kiprah Multi Sarana Medan

Untuk mengejar dan mempertahankan kepuasan pelanggan, Kiprah Multi Sarana mengembangkan kerjasama serta koordinasi yang sangat baik dan memastikan kualitas pelayanan terbaik. Selain itu Kiprah Multi

Sarana juga berkeinginan untuk diakui oleh Mayor Player produk yang dipasarkan dan mengatur tolak ukur untuk kualitas, pelayanan dan keandalan yang mengakibatkan pertumbuhan dan kemakmuran bagi semua.

2. Misi PT. Kiprah Multi Sarana Medan

PT. Kiprah Multi Sarana Medan bangga dalam memperkenalkan Pabrik Bitumen / Aspal di Indonesia. Dengan demikian PT. Kiprah Multi Sarana Medan adalah pelopor distribusi sekaligus pemasok Aspal yang menjadikan PT. Kiprah Multi Sarana Medan untuk maju menjadi pemimpin dalam bisnis Bitumen / Aspal dengan menyediakan dan mendistribusikan produk kualitas terbaik dalam bentuk drum dan curah aspal ke pangsa pasar.

3. Logo PT. Kiprah Multi Sarana Medan

Gambar 2.1

Logo Dinas Perhubungan Provinsi Sumatera Utara Sumber : PT. Kiprah Multi Sarana Medan 4. Tujuan PT. Kiprah Multi Sarana Medan

Adapun tujuan dari PT. Kiprah Multi Sarana Meadan ini adalah untuk mewujudkan pelayanan yang baik di bidang perdagangan dan distribusi yang semakin maju agar dapat terus memenuhi kebutuhan

8

masyarakat sesuai dengan kemajuan Ilmu dan Tekhnologi yang berlaku.

B. Struktur Organisasi PT. Kiprah Multi Sarana Medan

Struktur organisasi diperlukan perusahaan untuk membedakan batas- batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan / keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan. Demi tercapainya tujuan umum suatu perusahaan diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan perusahaan tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan perusahaan yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi. Melalui struktur organisasi yang baik, pengaturan pelaksaan pekerjaan dapat diterapkan, sehingga efesiansi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat tercapai.

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan perorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Dimana pimpinan tertinggi dalam perusahaan ini adalah Komisaris. Struktur organisasi PT. Kiprah Multi Sarana sebagai berikut : (Dilampirkan)

C. Job Description

Adapun uraian tugas, wewenang dan tanggung jawab dari struktur organisasi perusahaan ini sebagai berikut : (Dilampirkan)

D. Jaringan Usaha

PT. Kiprah Multi Sarana Medan merupakan perusahaan yang bergerak dalam bidang perdagangan hasil bumi seperti bahan bakar premium, solar, gas, aspal dan bahan kimia sekaligus bertindak sebagai distributor barang tersebut yang dikirim keberbagai daerah di dalam negeri maupun keluar negeri dengan kualitas barang dan pelayanan terbaik.

PT. Kiprah Multi Sarana terletak di 3 lokasi yang berbeda, yaitu : 1. Perusahaan Induk yang berlokasi di Kota Lhokseumawe.

2. Perusahaan cabang pertama yang berlokasi di Kota Medan.

3. Perusahaan cabang kedua yang berlokasi di Kota Palembang.

E. Kinerja Usaha Terkini

Kinerja usaha terkini PT. Kiprah Multi Sarana Medan sudah cukup signifikan. Hal ini dapat dilihat melalui laporan keuangan perusahaan, terutama laporan neraca dan laporan rugi-laba. Dilihat dari laporan rugi-laba, penjualan PT. Kiprah Multi Sarana Medan dari tahun ke tahun mengalami peningkatan tetapi itu tidak dibarengi dengan hutang yang juga meningkat tiap tahunnya.

Dengan demikian penilaian kinerja PT. Kiprah Multi Sarana Medan harus melakukan perbaikan-perbaikan untuk mengevaluasi hasil-hasil dari aktivitas-aktivitas yang telah dilaksanakan perusahaan, dibandingkan dengan standar yang telah ditetapkan sebelumnya. Tingkat kinerja PT. Kiprah Multi Sarana Medan dapat pula diketahui melalui analisis atau interprestasi terhadap laporan keuangan. Dari hasil analisis dapat diketahui prestasi dan

10

kelemahan yang dimiliki perusahaan, sehingga dapat menggunakannya sebagai pertimbangan dalam pengambilan keputusan ekonomi di masa yang akan datang.

Sebagaimana diuraikan diatas bahwa analisis terhadap laporan keuangan, dimana analisis yang membandingkan elemen-elemen yang terdapat dalam neraca dan laporan rugi-laba pada suatu saat tertentu. Maka dapat pula diperoleh gambaran mengenai kinerja PT. Kiprah Multi Sarana Medan.

Melakukan analisis dan inteprestasi terhadap laporan keuangan sangat bermanfaat dan menjadi keharusan pula bagi perusahaan dalam rangka untuk mengetahui keadaan dan perkembangan perusahaan yang bersangkutan bagi pimpinan atau manajer perusahaan, sehingga dapat diketahui kelemahan- kelemahan dan kekuatan-kekuatan perusahaan untuk meningkatkan kinerjanya dari periode ke periode.

Sehubungan dengan itu maka pimpinan PT. Kiprah Multi Sarana Medan dapat mengadakan perbaikan-perbaikan, penyusunan rencana dan kebijakan- kebijakan yang akan dilakukan pada masa yang akan datang dan juga untuk dapat mempertahankan bahkan meningkatkan atas hasil-hasil yang telah dicapai pada periode sebelumnya dan memperluas daerah pemasaran.

F. Rencana Usaha

Adapun rencana usaha yang ingin dicapai oleh PT. Kiprah Multi Sarana Medan untuk menjadi perusahaan yang lebih baik lagi dalam menjalankan bisnis untuk masa sekarang dan masa yang akan datang adalah sebagai berikut :

1. Meningkatkan kinerja kerja perusahaan agar semakin lebih baik

2. Menjadi distributor terbesar yang tersebar keberbagai daerah baik dalam negeri maupun luar negeri.

3. Meningkatkan pendapatan penjualan produk perusahaan.

4. Mengevaluasi secara rutin upaya yang telah dilakukan dan kendala- kendala yang dihadapi secara terprogram.

5. Menjalin lebih banyak lagi hubungan yang baik dengan pihak instansi lain dan pelanggan.

6. Meningkatkan kepercayaan dan kepuasan konsumen atau pelanggan dengan memberikan kualitas produk terbaik.

12 BAB III

AKUNTANSI PAJAK PERTAMBAHAN NILAI PADA PT. KIPRAH MULTI SARANA MEDAN

A. Pengertian Akuntansi Pajak Pertambahan Nilai

Akuntansi atau dalam bahasa Inggris “Accounting” merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi bisnis dan hasil usahanya pada suatu waktu atau periode tertentu.

Definisi Pajak

Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan yang berguna bagi kepentingan bersama.

Dibawah ini merupakan definisi pajak sebagai berikut:

1. Pajak menurut R. Santoso Brotodiharjo, dalam Waluyo (2008:2) diartikan sebagai iuran kepada negara (yang dapat dipaksakan) yang tertuang oleh yang wajib pajak membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan”.

2. Pajak menurut Djajadiningrat, dalam Siti Resmi (2008:1) diartikan sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang telah ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada

jasa timbal balik dari negara secara langsung untuk memelihara kesejah- teraan secara umum.

Definisi Pajak Pertambahan Nilai (PPN)

Menurut peraturan UU No. 42 Tahun 2009, “Pajak Pertambahan Nilai adalah pajak atas konsumsi barang dan jasa di Daerah Pabean yang dikenakan secara bertingkat disetiap jalur produksi dan distribusi.”

Pajak Pertambahan Nilai atau lebih dikenal dengan Pajak Penjualan termasuk jenis pajak tidak langsung, maksudnya pajak tersebut disetor oleh pihak lain yang bukan penanggung pajak.

Indonesia menganut sistem tarif tunggal atau Self Assasement System untuk Pajak Penambahan Nilai sesuai dengan Undang-undang No. 8 Tahun 1983 dan berikut perubahannya, yaitu Undang-undang No. 11 Tahun 1994, Undang-undang No. 18 tahun 2000, dan Undang-undang No. 42 Tahun 2009.

B. Unsur Akuntansi Pajak Pertambahan Nilai

Adapun unsur-unsur yang terdapat dalam Akuntansi pajak Partambahan Nilai (PPN), yaitu sebagai berikut :

1. Dasar Pengenaan Pajak Pertambahan Nilai (DPP)

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha Kena Pajak.

b. Impor Barang Kena Pajak

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha Kena Pajak.

d. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah

14

Pabean di dalam Daerah Pabean.

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean.

f. Ekspor Barang Kena Pajak oleh Pengusaha Kena Pajak.

Pelaporan Usaha Untuk di Kukuhkan Sebagai Pengusaha Kena Pajak (PKP) adalah Pengusaha yang melakukan :

1) Penyerahan Barang Kena Pajak (BKP) dan atau penyerahan Jasa Kena Pajak (JKP) di dalam daerah Pabean.

2) Melakukan ekspor Barang Kena Pajak

3) Pengusaha Kecil yang memilih dikukuhkan sebagai Pengusaha Kena Pajak, wajib melaporkan usahanya pada Kantor Pelayanan Pajak setempat untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP), dan wajib memungut, menyetor dan melaporkan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang terutang.

2. Subjek dan Objek DPP a. Subjek DPP

Dari ketentuan yang mengatur tentang objek PPN dalam Pasal 4, 16C dan 16D UU PPN 1984 dapat diketahui bahwa subjek PPNdapat dikelompokkan menjadi tiga, yaitu:

1) Pengusaha

Pengusaha adalah orang pribadi atau badan yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha

perdagangan , memanfaatkan barang tidak terwujud dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar Daerah Pabean. Pada pasal 4 huruf a dan huruf c UU PPN 1984 mengatur bahwa PPN dikenakan atas penyerahan Barang Kena Pajak dan penyerahan Jasa Kena Pajak yang dilakukan oleh “Pengusaha”.

2) Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak (PKP) adalah Pengusaha yang dalam kegiatan usaha atau pekerjaannya melakukan penyerahan BKP dan atau penyerahan JKP dan atau ekspor BKP yang dikenakan pajak berdasarkan Undang-undang Pajak Pertambahan Nilai yang wajib melaporkan usahanya untuk dikukuhkan sebagai PKP, tidak termasuk Pengusaha Kecil, yang batasannya ditetapkan dengan Keputusan Menteri Keuangan, kecuali Pengusaha Kecil memilih untuk dikukuhkan sebagai PKP.

3) Pengusaha kecil

Pengusaha kecil dibebaskan dari kewajiban mengenakan / memungut PPN atas penyerahan Barang Kena Pajak (BKP) dan atau Jasa Kena Pajak (JKP) sehingga tidak perlu melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak, kecuali apabila pengusaha kecil memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak, maka Undang-undang PPN berlaku sepenuhnya bagi pengusaha kecil tersebut. Pengusaha

16

penyerahan BKP dan atau JKP dengan jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp. 600.000.000,00.

b. Objek DPP

Adapun yang menjadi Objek DPP, yaitu:

1) Barang Kena Pajak (BKP)

Barang berwujud menurut sifat atau hukumnya dapat berupa barang bergerak yang dikenakan PPN atau barang tidak bergerak yang dikenakan PPN.

2) Jasa Kena Pajak (JKP)

Jasa Kena Pajak adalah setiap kegiatan pelayanan berdasarkan suatu perikatan atau perbuatan hukum yang menyebabkan suatu barang atau fasilitas atas kemudahan atau hak tersedia untuk dipakai, termasuk jasa yang dilakukan untuk menghasilkan barang karena pesanan atau permintaan dengan bahan dan atas petunjuk dari pemesan, yang dikenakan pajak berdasarkan Undang-undang.

3. Barang dan jasa yang tidak dikenakan PPN

Pada dasarnya semua barang dan jasa merupakan Barang Kena Pajak dan Jasa Kena Pajak, sehingga dikenakan Pajak Pertambahan Nilai (PPN), kecuali jenis barang dan jenis jasa sebagaimana ditetapkan dalam Pasal 4A Undang-undang No. 8 Tahun 1983 tentang Pajak Pertambahan Nilai (PPN) Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah (PPnBM) sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang No. 18 Tahun 2000 tidak dikenakan PPN, yaitu :

a. Barang yang tidak dikenakan PPN

1) Barang hasil pertambangan atau hasil pengeboran yang diambil langsung dari sumbernya seperti minyak mentah, gas bumi, batu bara yang belum diproses, bijih timah, bijih besi, bijih emas, bijih tembaga, bijih nikel, bijih perak, serta bijih bauksit serta barang hasil pertambangan dan pengeboran lainnya yang diambil langsung dari sumbernya.

2) Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh masyarakat seperti beras, tepung, minyak makan/sayur, gula, garam dan lain-lain.

3) Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, dan sejenisnya, meliputi makanan dan minuman baik yang dikonsumsi di tempat maupun tidak; tidak termasuk makanan dan minuman yang diserahkan oleh usaha katering atau usaha jasa boga.

4) Uang, emas batangan, dan surat-surat berharga.

b. Jenis jasa yang tidak dikenakan PPN

1) Jasa di bidang pelayanan kesehatan medik, meliputi:

a) Jasa dokter umum, jasa dokter spesialis, jasa dokter gigi b) Jasa dokter hewan

c) Jasa ahli kesehatan seperti akupuntur, ahli gizi,fisioterapi, ahli gigi

d) Jasa kebidanan, dan dukun bayi

18

f) Jasa rumah sakit, rumah bersalin, klinik kesehatan, laboratorium kesehatan, dan sanatorium.

2) Jasa di bidang pelayanan sosial, meliputi:

a) Jasa pelayanan panti asuhan dan panti jompo

b) Jasa pemadam kebakaran kecuali yang bersifat komersial c) Jasa pemberian pertolongan pada kecelakaan

d) Jasa lembaga rehabilitasi kecuali yang bersifat komersial e) Jasa pemakaman termasuk krematorium

f) Jasa di bidang olah raga kecuali yang bersifat komersial g) Jasa pelayanan sosial lainnya kecuali yang bersifat komersial.

3) Jasa di bidang pengiriman surat dengan perangko yang dilakukan oleh PT. Pos Indonesia (Persero).

4) Jasa di bidang perbankan, asuransi, dan sewa guna usaha dengan hak opsi, meliputi:

a) Jasa perbankan, kecuali jasa penyediaan tempat untuk menyimpan barang dan surat berharga, jasa penitipan untuk kepentingan pihak lain berdasarkan surat kontrak (perjanjian), serta anjak piutang.

b) Jasa asuransi, tidak termasuk broker asuransi; dan c) Jasa Sewa Guna Usaha dengan Hak Opsi.

5) Jasa di bidang keagamaan, meliputi : a) Jasa pelayanan rumah ibadah

b) Jasa pemberian khotbah atau dakwah; dan c) Jasa lainnya di bidang keagamaan.

6) Jasa di bidang pendidikan, meliputi :

a) Jasa penyelenggaraan pendidikan sekolah, seperti jasa penyelenggaraan pendidikan umum, pendidikan kejuruan, pendidikan luar biasa, pendidikan kedinasan, pendidikan.

b) keagamaan, pendidikan akademik dan pendidikan profesional c) Jasa penyelenggaraan pendidikan luar sekolah, seperti kursus-

kursus.

7) Jasa di bidang kesenian dan hiburan yang telah dikenakan pajak tontonan termasuk jasa di bidang kesenian yang tidak bersifat komersial, seperti pementasan kesenian tradisional yang diselenggarakan secara cuma-cuma.

8) Jasa di bidang penyiaran yang bukan bersifat iklan seperti jasa penyiaran radio atau televisi baik yang dilakukan oleh instansi Pemerintah maupun swasta yang bukan bersifat iklan dan tidak dibiayai oleh sponsor yang bertujuan komersial.

9) Jasa di bidang angkutan umum di darat dan di air, meliputi jasa angkutan umum di darat, di laut, di danau maupun di sungai yang dilakukan oleh Pemerintah maupun oleh swasta.

10) Jasa di bidang tenaga kerja, meliputi:

a) Jasa tenaga kerja

b) Jasa penyediaan tenaga kerja sepanjang Pengusaha penyedia tenaga kerja tidak bertanggung jawab atas hasil kerja dari tenaga kerja tersebut; dan

20

11) Jasa di bidang perhotelan, meliputi:

a) Jasa persewaan kamar termasuk tambahannya di hotel, rumah penginapan, motel, losmen, hostel, serta fasilitas yang terkait dengan kegiatan perhotelan untuk tamu yang menginap; dan b) Jasa persewaan ruangan untuk kegiatan acara atau pertemuan

di hotel, rumah penginapan, motel, losmen dan hostel.

12) Jasa yang disediakan oleh Pemerintah dalam rangka menjalankan pemerintahan secara umum, meliputi jenis-jenis jasa yang dilaksanakan oleh instansi pemerintah seperti pemberian Izin Mendirikan Bangunan (IMB), pemberian Ijin Usaha Perdagangan, pemberian Nomor Pokok Wajib Pajak dan pembuatan Kartu Tanda Penduduk (KTP).

4. Pengkreditan pajak masukan

a. Bagi PKP yang menyewakan ruangan dapat mengkreditkan PPN (Pajak Masukan) yang dibayar atas perolehan barang dan jasa untuk pengoperasian gedung atau ruangan yang disewakan.

b. Bagi Pihak yang menyewa ruangan:

1) Apabila penyewa adalah PKP, maka PPN (Pajak Masukan) yang dibayar atas ruangan yang disewa merupakan Pajak Masukan yang dapat dikreditkan, sepanjang Faktur Pajaknya berupa Faktur Pajak Standar.

2) Apabila ruangan yang disewa mempunyai fungsi ganda misalnya digunakan untuk tempat usaha dan tempat tinggal, maka Pajak Masukan yang dapat dikreditkan adalah sebanding dengan bagian

ruangan yang digunakan untuk tempat usaha. Misalnya bangunan yang disewa terdiri dari tiga lantai, lantai satu digunakan untuk pertokoan, selebihnya digunakan untuk tempat tinggal. PPN (Pajak Masukan) yang dapat dikreditkan adalah sebanding dengan luas ruangan (bangunan) yang digunakan untuk tempat usaha yaitu sepertiga dari jumlah PPN (Pajak Masukan) yang dibayar atas ruangan (bangunan) yang disewa tersebut.

C. Prosedur Pencatatan Akuntansi Pertambahan Nilai

Adapun ketentuan dasar yang diwajibkan bagi Pengusaha Kena Pajak (PKP) dalam mencatat Pajak Pertambahan Nilai (PPN) adalah ketentuan yang ada dalam Undang-Undang No.6 Tahun 1983 yang diperbarui dengan UU No. 10 Tahun 1994. Pencatatan transaksi yang berhubungan dengan PPN diatur khusus dalam UU PPN 1984 Pasal 6. Dalam pasal tersebut disebutkan bahwa setiap Pengusaha Kena Pajak (PKP) diwajibkan mencatat semua jumlah harga perolehan dan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP) dalam pembukuan perusahaan.

Terselenggaranya pencatatan tersebut merupakan pencerminan teraturnya pembukuan sehingga dasar pengenaan PPN dapat ditentukan dengan mudah.

Pada catatan dalam pembukuan tersebut harus dicantumkan secara terpisah dan jelas antara lain :

1. Jumlah harga perolehan atau nilai impor 2. Jumlah harga jual atau nlai pengganti 3. Nama barang dan satuannya

22

4. Jumlah harga jual dari bukan Barang Kena Pajak (hasil agraria, perikanan, kehutanan dansebagainya)

5. Jumlah nilai ekspor

6. Jumlah harga jual yang dikenakan Pajak Penjualan Atas Barang Mewah (PPnBM).

Pencatatan pembelian atau impor, penjualan atau ekspor, dan retur barang, diatur khusus oleh Direktur Jenderal Pajak yang dapat ditemui dalam Buku Penuntun Pajak Pertambahan Nilai (PPN) 1985.

1. Pencatatan pembelian atau impor

Pencatatan pembelian atau impor sekurang-kurangnya mencatumkan : a. Nomor urut

b. Tanggal Faktur Pajak/PPUD

c. NPWP penjual/pembeli jasa/Kantor Bea Cukai d. Nama barang/jasa

e. Kuantum

f. Dasar pengenaan pajak

g. Besarnya Pajak Pertambahan Nilai:

1) Yang dapat dikreditkan 2) Yang tidak dapat dikreditkan.

2. Pencatatan penjualan atau ekspor

Pencatatan penjualan atau ekspor sekurang-kurangnya mencantumkan:

a. Nomor urut

b. Tanggal Faktur Pajak/Pemberitahuan Ekspor Barang/E.3 c. Nomor Faktur Pajak/PEB/E3

d. NPWP pembeli/penerima jasa e. Nama barang/jasa

f. Kuantum

g. Dasar pengenaan pajak

h. Besarnya Pajak Pertambahan Nilai:

1) Kepada PKP

2) Kepada bukan PKP/lain-lain.

3. Pencatatan retur barang

Retur barang harus dicatat secara tersendiri dan dari masing- masing langganan dipisahkan untuk retur pembelian, retur penjualan.

Untuk retur penjualan dicatat dalam Buku Penjualan/Ekspor serta mengurangi jumlah penjualan dan Pajak Keluaran. Untuk retur pembelian dicatat dalam Buku Pembelian Impor dan mengurangi pembelian serta Pajak Masukan.

4. Pengambilan barang dari persediaan

Pengambilan barang dari persediaan selain untuk keperluan usaha seperti untuk pemakaian sendiri, hadiah, contoh, dan sebagainya harus dicatat secara terpisah dalam buku penjualan / ekspor. Pencatatan ini harus dilakukan karena keperluan barang untuk maksud-maksud di atas

termasuk dalam pengertian penyerahan.

5. Saat PPN terutang

Saat dan tempat terutangnya PPN sangat penting dalam pemungutan pajak. Karena itu, ketentuan peraturan undang-undang

24

Nilai (PPN). Penentuan saat dan tempat terutangnya Pajak Pertambahan Nilai (PPN) juga sangat diperlukan dalam akuntansi.

Pada prinsipnya Pajak Pertambahan Nilai (PPN) dipungut berdasarkan dua prinsip dasar, yaitu prinsip akrual dan prinsip kas.

a. Prinsip akrual

Dalam prinsip akrual PPN terutang pada saat penyerahan barang, jasa, atau impor barang, meskipun atas penyerahan tersebut belum atau belum sepenuhnya diterima pembayarannya. Hal ini diatur dalam pasal 11 Ayat (1) Undang-undang PPN Tahun 1984.

b. Prinsip kas

Dalam prinsip kas PPN terutang pada saat penerimaan pembayaran, dalam hal pembayaran diterima sebelum penyerahan barang atau jasa. Hal ini diatur dalam pasal 11 Ayat (2) UU. PPN 1984. Atas dasar hal tersebut, faktur pajak harus dibuat pada saat penyerahan barang atau pada saat pembayaran diterima sebelum penyerahan barang atau jasa dilakukan. Sesuai dengan ketentuan Kep. Menkeu. No. 1117/KMK.04/ 1989, faktur pajak harus dibuat selambat-lambatnya pada saat penerimaan pembayaran. Dalam hal pembayaran diterima setelah penyerahan, faktur pajak dibuat pada akhir bulan berikutnya setelah penyerahan barang. Jadi, pembuatan faktur pajak dapat ditunda sampai akhir bulan berikutnya.

Meskipun demikian, prinsip akrual masih tetap berlaku dalam ketentuan ini.

Ada dua cara pembukuan PPN dalam akuntansi yaitu :

1) Metode Faktur 2) Metode Kas.

Dalam metode faktur, Pajak Pertambahan Nilai (PPN) terutang dicatat pada saat faktur dikeluarkan. Faktur pajak dibuat pada saat pembayaran atau pada saat penyerahan. Karena itu, metode faktur dipakai oleh Pengusaha Kena Pajak (PKP) yang telah dikukuhkan. Sedangkan metode kas, Pajak Pertambahan Nilai (PPN) dicatat pada saat penerimaan pembayaran. Pencatatan tidak tergantung pada pembuatan faktur. Dengan demikian, metode kas digunakan dalam perusahaan yang tidak dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

6. Tempat PPN terutang

Undang-undang dan peraturan pelaksanaannya menentukan tempat terutangnya PPN. Tempat pajak terutang di tempat Pengusaha Kena Pajak dikukuhkan. Tempat tersebut adalah tempat tinggal atau kedudukan mereka dan atau di tempat usaha dilakukan. Suatu perusahaan mungkin mempunyai lebih dari satu tempat usaha, misalnya pabrik (pusat) dan cabang. Dengan demikian, PPN akan terutang apabila pabrik menyerahkan barang ke cabang. Meskipun demikian, pengusaha dapat mengajukan permohonan kepada fiskus untuk menetapkan satu tempat usaha sebagai tempat pajak terutang (sentralisasi).

Adapun maksud penjelasan saat dan tempat terutangnya Pajak

26

antara kedua hal tersebut dengan cara system pembukuannya. System pembukuan Pajak Pertambahan Nilai (PPN) pada perusahaan yang tidak diperkenankan untuk melakukan sentralisasi akan berbeda dari perusahaan yang diperbolehkan.

7. Prosedur pembukuan PPN

Berikut ini akan dijelaskan prosedur pencatatan untuk transaksi- transaksi:

a. Pembelian barang yang PPN-nya dapat dikreditkan dan yang tidak dapat dikreditkan.

b. Penjualan dan PPN yang terutang.

Sesuai dengan ketentuan Undang-Undang Pajak Pertambahan Nilai 1984, penjualan cicilan termasuk dalam pengertian penyerahan yang telah terutang PPN. Karena barang sudah diserahkan dalam contoh 10, PPN telah terutang pada saat penyerahannya. PPN tidak terutang lagi pada saat penerimaan angsuran, sebab itu tidak ada pengenaan PPN atas angsuran tersebut.

8. Pengusaha yang memilih pedoman norma perhitungan

Sesuai dengan Pasal 6 Ayat (3) UU PPN 1984, pengusaha yang berdasarkan Undang-undang PPh Tahun1984 memilih dikenakan pajak dengan pedoman norma perhitungan, sepanjang terhutang Pajak Pertambahan Nilai (PPN), Wajib Pajak yang bersangkutan harus membuat catatan nilai peredaran bruto secara teratur. Yang harus dicatat hanyalah nilai peredaran bruto setiap bulan yang akan menjadi dasar pengenaan Pajak Pertambahan Nilai (PPN).

Seperti diuraikan sebelumnya, Wajib Pajak yang termasuk kategori yang diperkenankan memilih pedoman norma perhitungan tidak wajib menyelenggarakan pembukuan. Yang minimal harus dilakukannya adalah mencatat jumlah peredaran, sebab peredaran tersebut merupakan dasar penghitungan Penghasilan Kena Pajak (PKP).

9. Pajak masukan PPN dalam harga pokok

Pajak Pertambahan Nilai (PPN) yang telah dikenakan atas bahan baku atau bahan pembantu dan barang modal yang dipakai dalam proses produksi tidak boleh ditambahkan sebagai unsur harga pokok barang yang dijual. Hal ini disebabkan karena pajak yang telah dibayar kembali oleh pengusaha melalui metode pengkreditan Pajak Masukan terhadap Pajak Keluaran. Atas pertimbangan hal tersebut, Pajak Masukan tidak boleh dikurangkan sebagai biaya dalam rangka penghitungan Penghasilan Kena Pajak. Dengan demikian, PPN yang terutang tidak merupakan unsur harga pokok produksi.

D. Prosedur Perhitungan Akuntansi Pajak Penambahan Nilai

1. Perhitungan Pajak Pertamabahan Nilai (PPN) pada PT. Kiprah Multi Sarana Medan adalah sebagai berikut :

a. 02/01/2012 Pembelian 140ton aspal curah dari PT. ABS secara tunai.

Jurnal Pembelian aspal dari PT. ABS adalah : Persediaan Aspal

PPN Bank

Rp. 685.000.000 Rp. 68.500.000

Rp. 753.500.000 b. 11/01/2012 Penjualan 140 ton aspal curah kepada PD. Fajar Selatan

28

sebanyak 140ton tunai.

Jurnal Penjualan aspal ke PD. Fajar selatan adalah : Piutang Dagangan

PPN Penjualan

Rp. 793.991.000

Rp. 72.181.000 Rp. 721.810.000 Selisih PPN Rp. 72.181.000

Rp. 68.500.000 Rp. 3.681.000 2. 31/01/2012 Perhitungan PPN Kurang Bayar PT. Kiprah Multi Sarana

Medan adalah sebagai berikut : PPN

Bank

Rp. 3.681.000

Rp. 3.681.000

E. Pengendalian Internal Akuntansi Pajak Penambahan Nilai

Penerapan sistem pemungutan pajak secara self assasement system, memberikan kewenangan, kepercayaan, tanggung jawab kepada wajib pajak untuk menghitung, membayar dan melaporkan sendiri besarnya pajak yang terutang. Wajib pajak dituntut secara mandiri memenuhi kewajiban perpajakannya. Kewajiban perpajakan terkait dengan objek-objek pajak antara lain PPN, PPh 21, PPh 23, PPh 4 (2), dan PPh 25/ 29. Penulisan Tugas Akhir ini merupakan penelitian dengan mengambil studi kasus pada PT.

Kiprah Multi Sarana Medan.

Dalam penelitiannya penulis secara langsung melakukan pengamatan atas transaksi perpajakan khususnya Pajak Pertambahan Nilai (PPN) di perusahaan. Penulis melakukan evaluasi atas pemenuhan kewajiban Pajak

Pertambahan Nilai (PPN) di perusahaan untuk mengetahui kebaikan dan kelemahan sistem perpajakan yang telah digunakan. Data-data yang dibutuhkan dalam penelitian ini diperoleh dari hasil wawancara langsung dengan pihak-pihak yang terkait dengan sistem perpajakan diperusahaan dan hasil obervasi alur sistem perpajakan di perusahaan khususnya alur Pajak Pertambahan Nilai (PPN).

Evaluasi sistem pengendalian intern Pajak Pertambahan Nilai ini terdiri dari beberapa langkah yaitu analisa sistem, perancangan sistem dan

implementasi sistem. Analisa sistem dilakukan dengan menganalisa data yang telah dikumpulkan sebagai dasar untuk mengetahui kebaikan dan kelemahan dari sistem sebelumnya selanjutnya sebagai acuan untuk merancang desain sistem perpajakan yang baru. Perancangan sistem dilakukan dengan memperbaiki atas sistem yang lama dengan mengeliminir kelemahan-kelemahan yang muncul pada saat dilakukan tahap analisa data.

Implementasi sistem berkaitan dengan penerapan sistem perpajakan yang baru beserta langkah pengendalian internya untuk menjamin tercapainnya tujuan tersebut. Evaluasi sistem pengendalian intern Pajak Pertambahan Nilai ini diharapkan dapat digunakan perusahaan sebagai acuan dalam pengendalian intern kewajiban Pajak Pertambahan Nilai. Sumber daya manusia yang terkait dengan desain sistem perpajakan ini diharapkan menyadari akan tanggung jawab dan fungsinya sehinga dapat dilaksanakan secara optimal.

30 BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan PT. Kiprah Multi Sarana Medan.

A. Kesimpulan

Berdasarkan uraian dan penjelasan dari bab-bab yang terdahulu, maka penulis mengambil kesimpulan bahwa PT. Kiprah Multi Sarana Medan telah menerapkan Akuntansi Pajak Pertambahan Nilai (PPN) dengan baik sesuai dengan ketentuan yang ditetapkan oleh Direktorat Jenderal Pajak berdasarkan Undang-undang No. 42 Tahun 2009.

B. Saran

Berdasarkan analisa penulis dalam menilai cara pencatatan jurnal transaksi penjualan dan pembelian barang yang dilakukan PT. Kiprah Multi Sarana Medan, tidak menggunakan bahasa akuntansi sesuai dengan standar PSAK. Oleh karena itu, sebaiknya PT. Kiprah Multi Sarana menerapkan bahasa akuntansi sesuai standar PSAK agar lebih mempermudah dalam menganalisis dan mengevaluasi keuangan PT. Kiprah Multi Sarana Medan itu sendiri.

DAFTAR PUSTAKA

Https://digilib.uns.ac.id/dokumen/detail/3135/Sistem-pengendalian-intern-PPN.

Https://id.m.wikipedia.org/wiki/Pajak_pertambahan_nilai.

Https://kyulianti.blogspot.in/2011/05/akuntansi-pajak-pertambahan- nilai.html?m=1.

Https://www.google.co/id/search?site=&oq=prosedur+pencatatan&aqs=mobile- gws-lite.&q=prosedur+pencatatan+ppn.

Https://ww.google.co.id/search?q=pdf+tugas+akhir+tentang+ppn&oq=pdf+tugas +akhir+tentang+ppn&aqs+mobile-gws-lite.

Https://www.google.co.id/search?q=unsur+ppn&oq=unsur+ppn&aqs=mobile- gws-lite.

Resmi, Siti. 2011. Perpajakan : Teori dan Kasus. Penerbit: Salemba Empat, Jakarta.

Sukardji, Untung. 2009. Pajak Pertambahan Nilai. Edisi Revisi. Penerbit:

Rajawali Pers, Jakarta.

32

LAMPIRAN

Gambar 2.2

Struktur Organisasi PT. Kiprah Multi Sarana Medan Sumber : PT. Kiprah Multi Sarana Medan

Hj. Fauziah Irianti Komisaris

H. Idris Thaher Direktur Utama

Marlina Idris Wakil Direktur

Yudi Suwarno, Amd Manajer Keuangan

Indra Rikanda B, Bus Manajer Pembelian

Mulyadi Idris, SE Manajer Penjualan

Srie Eritawati Manajer SDM

Mardiani Junita, Amd Staff Akuntansi

Yusnaini Staff Administrasi

M. B. Sitepu, S.P Staff Pembelian

Eka Yusnita, S.Kom Staff Pembelian

Noermalita Sari Staff Penjualan

Zulfarry Staff Penjualan

Bagian Ekspedisi

Tabel 2.1

Job Discription PT. Kiprah Multi Sarana Medan

No. Jabatan Tugas dan Tanggung Jawab

1 Komisaris a. Memerintah organisasi dengan menetapkan kebijakan-kebijakan dan tujuan-tujuan luas dari perusahaan tersebut.

b. Memilih, mengangkat, mendukung, dan menilai kinerja dewan eksekutif.

c. Memastikan keberadaan dan kecukupan sumber keuangan.

d. Mengesahkan anggaran tahunan.

e. Bertanggung jawab atas kinerja perusahaan kepada para anggota pemegang saham.

f. Menentukan gaji dan kompensasi mereka sendiri 2. Direktur Utama a. Memimpin para direksi, manager dan pelaku

organisasi perusahaan lainnya sehingga Perseroan dipastikan dapat berjalan sesuai RJPP dan RKAP yang telah disyahkan oleh Komisaris/Pemilik Perusahaan.

b. Menguasai, memelihara, dan mengurus kekayaan Perseroan.

c. Mewakili perseroan baik didalam maupun diluar pengadilan

d. Bertanggungjawab penuh dalam menjalankan tugas untuk kepentingan perseroan sesuai ketentuan yang berlaku

e. Bertanggungjawab secara pribadi jika bersalah atau lalai dalam pelaksanaan tugasnya

f. Menyiapkan RJPP, RKAP, menandatanganinya bersama dengan anggota Direksi lainnya dan mengusulkan pengesahannya kepada Komisaris/Pemilik Perusahaan

g. Memberikan pertanggungjawaban dan segala keterangan tentang keadaan dan kinerja perusahaan kepada Komisaris/Pemilik Perusahaan;

h. Menyusun dan mengimplementasikan sistem akuntansi yang sesuai dengan standar akuntansi keuangan

i. Menyusun dan menyampaikan Laporan Tahunan untuk disyahkan oleh Komisaris/Pemilik Perusahaan

j. Menetapkan struktur organisasi dan uraian tugasnya

34

k. Memberikan penjelasan kepada Komisaris/Pemilik Perusahaan baik secara berkala maupun sewaktu- waktu diminta

l. Menetapkan kebijakan-kebijakan dan membuat aturan kepegawaian

m. Mengangkat dan memberhentikan pekerja

n. Mengangkat seseorang/kuasanya untuk melakukan perbuatan tertentu atas tanggung jawabnya

o. Menjalankan tindakan-tindakan lainnya sesuai ketentuan yang berlaku

p. Bertindak untuk dan atas nama Perseroan, serta mewakili Perseroan dengan terlebih dulu mendapat persetujuan rapat Direksi.

q. Memperoleh gaji, tunjangan dan fasilitas lain sesuai penetapan dari Komisaris/Pemilik.

3. Wakil Direktur a. Membantu direktur dalam menjalankan amanah tertinggi roda organisasi dan peningkatan anggota b. Mengkoordinasi Manajer-manajer bidang dalam

menjalankan fungsinya.

c. Mengkoordinasi Manajer pengkaderan dalam peningkatan kualitas dan kuantitas anggota.

d. Membantu Direktur dalam menjalankan tugas- tugasnya.

e. Menjadi teladan yang baik bagi pengurus.

f. Memotivasi pengurus yang lain

g. Mengontrol menajer pengkaderan dalam pe- ningkatan SDM

h. Memberikan masukan bersifat konstruktif ke-pada Direktur dan pengurus.

4. Manajer Keuangan

a. Manajer Keuangan bekerja sama dengan manajer lain, bertugas merencanakan dan meramalkan beberapa aspek dalam perusahaan termasuk perpencanaan umum keuangan perusahaan.

b. Manajer keuangan bertugas mengambil keputusan penting investasi dan berbagai pembiayaan serta semua hal yang terkait dengan keputusan tersebut.

c. Manajer keuangan bertugas dalam menjalankan dan mengoperasikan roda kehidupan perusahaan seefisien mungkin dengan menjalin kerja sama dengan manajer lainnya.

d. Manajer keuangan bertugas sebagai penghubung antara perusahaan dengan pasar keuangan sehingga bisa mendapatkan dana dan memperdagangkan surat berharga perusahaan.

e. Mengambil keputusan yang berkaitan dengan investasi.

f. Mengambil keputusan yang berkaitan dengan pembelanjaan.

g. Mengambil keputusan yang berkaitan dengan deviden.

h. Merencanakan, mengatur dan mengontrol perencaaan, laporan dan pembiayaan perusahaan.

i. Merencanakan, mengatur dan mengontrol arus kas perusahaan.

j. Merencanakan, mengatur dan mengontrol anggaran perusahaan.

k. Merencanakan, mengatur dan mengontrol pengembangan sistem dan prosedur keuangan perusahaan.

l. Merencanakan, mengatur dan mengontrol analisis keuangan.

m. Merencanakan, mengatur dan mengontrol untuk memaksimalkan nilai perusahaan.

5. Manajer Pembelian

a. Membuat perencanaan pembelian barang maupun jasa sesuai permintaan pembelian yang diterima dari department terkait.

b. Mengatur pembelian agar barang dan kedatangannya sesuai dengan yang diharapkan oleh departmen terkait.

c. Mengatur pekerjaan bawahan agar dapat dilakukan lebih efesien.

d. Mencari dan membandingkan beberapa supplier untuk mendapatkan harga dan kualitas yang baik.

e. Memberikan beberapa alternative pengganti untuk barang/jasa (jika diperlukan).

f. Melakukan negosiasi harga, penalty, cara dan waktu pembayaran serta cara dan waktu pengiriman.

g. Membuat “claim/complain supplier” jika terjadi penyim-pangan.

h. Mengontrol kegiatan pembelian (harga, kualitas, dan delivery) dan administrasi pembelian.

6. Manajer Penjualan

a. Menetapkan tujuan dan sasaran jalannya operasional perusahaan dan strategi penjualan kepada konsumen.

b. Membuat analisa terhadap pangsa pasar dan menentukan strategi penjualan terhadap konsumen

36

atau pelanggan.

c. Menganalis laporan yang dibuat oleh bawahannya.

d. Mengoptimalkan kerja bawahan dibawah wewenangnya untuk mencapai target perusahaan.

e. Memberikan pelayanan yang prima kepada setiap pelanggan.

f. Bertanggung jawab terhadap perolehan hasil penjualan dan penggunaan dana promosi.

7. Manajer Sumber Daya Manusia

a. Merekrut tenaga kerja

b. Menyeleksi tenaga kerja peusahaan

c. Mengembangkan dan mengevaluasi karyawan d. Memberikan kompensasi dan proteksi pada

pegawai.

e. Mengelolah hubungan antara management dengan karyawan untuk mendorong terciptanya iklim kerja yang kondusif bagi kedua belah pihak.

8. Staff Akuntansi a. Melakukan pencatatan dan dokumentasi perusahaan

b. Melakukan pengaturan administrasi keuangan perusahaan

c. Menyusun dan membuat laporan keuangan perusahaan

d. Menyusun dan membuat laporan perpajakan perusahaan

e. Menyusun dan membuat anggaran pengeluaran perusahaan secara periodik (bulanan atau tahunan) f. Menyusun dan membuat anggaran pendapatan

perusahaan secara periodik (bulanan atau tahunan) g. Melakukan pembayaran gaji karyawan

h. Menyusun dan membuat surat-surat yang berhubungan dengan perbankan dan kemampuan keuangan perusahaan.

9. Staff

Administrasi

a. Mengagendakan Surat Masuk dan Surat Keluar.

b. Mengarsip Surat Masuk dan Surat Keluar.

c. Membantu pengelolaan Kas Kecil.

d. Mempersiapkan rapat seminar/pertemuan ilmiah rutin / diskusi perusahaan

e. Mendata karya ilmiah yang diterima perusahaan f. Memonitor kebutuhan-kebutuhan rumah tangga

perusahaan

g. Melakukan koordinasi mengenai jadwal proyek secara keseluruhan

h. Memastikan bahwa semua rencana proyek telah

selesai.

10. Staff Pembelian a. Melakukan pengadaan barang dan jasa perusahaan b. Melakukan negoisasi dengan pelanggan

c. Melakukan pengembangan terhadap pelanggan.

11. Staff Penjualan a. Memelihara semua hasil analisis penjualan yang telah dibuat.

b. Atas persetujuan pimpinan, dalam melaksanakan kerjasama dengan perwakilan perusahaan lain dalam memperoleh peluang usaha, melakukan penjualan bersama, mendiskusikan strategi dan sebagainya

c. Melakukan tindak lanjut pelayanan, untuk memberikan kepuasan kepada konsumen.

d. Melakukan tindak lanjut setiap kegiatan yang dilakukan untuk memperoleh peluang usaha pada saat mendatang.

e. Menghubungi humas setiap saat dan memberikan bantuan apabila diperlukan, misalnya dalam memberikan hadiah-hadiah promosi kepada para pelanggan.

f. Melaksanankan kegiatan pemasaran lainnya sesuai dengan tugas yang diberikan oleh manajer penjualan.

12. Bagian Ekspedisi (Kurir)

a. Mengirim barang tepat waktu

b. Memastikan barang yang diterima oleh pelanggan dalam keadaan baik dan tidak rusak.

c. Menjaga kerahasiaan barang serta menjaga keamanan dokumen.

d. Mengecek terlebih dahulu barang yang akan dikirimkan kepada pelanggan agar tidak terjadi kesalahan dalam pengiriman barang.

e. Membantu mengecek stok barang yang ada.

f. Menjaga hubungan baik dengan pelanggan.

g. Membuat laporan harian mengenai barang yang dikirim dan diterima pelanggan.

h. Mengambil barang atau dokumen dari pelanggan.