BAB III

SISTEM PENGENDALIAN INTERNAL AKTIVA TETAP PADA BADAN PENGELOLA KEUANGAN DAN ASET DAERAH KABUPATEN

ASAHAN

Dalam BAB III ini penulis akan membuat pembahasan mengenai pengawasan internal aktiva tetap yang akan dilakukan dengan cara membandingkan teori yang diperoleh dari hasil tinjauan ke Badan Pengelola keuangan dan Aset Daerah Kabupaten Asahan.

A. PENGERTIAN AKTIVA TETAP

Berdasarkan uraian yang telah dijelaskan sebelumnya termasuk data-data yang dikumpulkan oleh penulis beserta hasil penelitian yang diperoleh dan lapangan, maka pada bab ini penulis akan mencoba membahas objek penelitian yang dititik beratkan pada penerapan Standar Akuntansi Keuangan. Sesuai dengan apa yang telah diuraikan pada bab sebelumnya bahwa dalam memperoleh aktiva tetapmdapat dilakukan dengan berbagai cara. Begitu juga halnya dengan yang dilakukan oleh Badan Pengelola Keuangan dan Aset Daerah Kabupaten Asahan

Untuk memahami pengertian aktiva tetap perlu dikemukan beberapa definisi mengenai aktiva tetap tersebut antara lain ;

barang-barang tambang lainnya. Dari berbagai macam –macam aktiva tetap tersebut, tanah merupakan suatu jenis yang unik. Harga beli tanah tidak menurun selama berjalannya waktu.

Ikatan Akuntansi Indonesia PSAK (2012 ; 161) menyebutkan bahwa “Aktiva tetap adalah asset berwujud yang dimiliki untuk disediakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau tujuan yang administrative dan diperkirakan untuk digunakan lebih dari satu periode “.

Firdaus ( 2010 ; 177) menyebutkan bahwa “Aktiva tetap adalah asset yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material”.

Dari pengertian diatas diperoleh suatu kesimpulan bahwa aktiva tetap mempunyai sifat utama, yaitu :

1. Mempunyai kemungkinan masa manfaat di masa datang yang mempunyai kemampuan sendiri maupun kombinasi dengan aktiva lainnya untuk menyumbangkan aliran kas masuk di masa yang akan datang baik langsung maupun tidak langsung.

2. Transaksi-transaksi menyebabkan timbulnya hak perusahaan untuk memperoleh dan mengawasi manfaat tersebut.

mesin-mesin, peralatan kantor, kendaraan, dan lain-lain. Aktiva tetap mempunyai kriteria antara lain berwujud, dimiliki oleh perusahaan, masa operasinya lebih dari satu tahun atau jangka waktu relatif lama, nilainya besar, dan tidak untuk dijual.

B. JENIS-JENIS AKTIVA TETAP

Aktiva tetap dapat dikelompokkan dalam beberapa segi, yaitu : 1. Substansi

Substansi yaitu aktiva tetap yang dapat digantikan dengan sejenisnya. Aktiva tetap dapat dibagi menjadi dua bagian, yaitu :

a. Aktiva berwujud (Tangible FixedAsset)

Contoh : tanah, mesin, gedung, peralatan, dan kendaraan. b. Aktiva tidak berwujud (Intangible FixedAsset)

Contoh : goodwill, paten, merk dagang (trademark),

hak cipta (copyright).

2. Umur

Pengkatagorian aktiva tetap dari segi ini berguna untuk mengetahui perlu tidaknya dilakukan penyusutan terhadap harga perolehan, mengingat aktiva tetap memiliki masa manfaat yang berbeda-beda berdasarkan umurnya aktiva tetap terdiri dari :

terbatas dan dapat diganti dengan aktiva sejenis apabila masa kegunaannya telah berakhir. Misal; Bangunan, mesin,

perlengkapan kantor, kendaraan dan alattransport.

c. Aktiva berwujud yang umur atau masa kegunaannya terbatas, dan tidak dapat diganti dengan aktiva sejenis apabila masa kegunaannya sudah habis, seperti tambang hutan atau biasa disebut Aktiva Sumber Alam.

3. Penyusutan

a. Aktiva tetap yang disusutkan (Depreciated

Plant Asset) Contoh : Gedung, mesin, kendaraan,dll.

b. Aktiva tetap yang tidak disusutkan (Undepreciated PlantAsset) Contoh : Tanah

4. Jenis

Aktiva tetap menurut jenisnya adalah : a. Tanah

Sebagai tempat berdirinya bangunan untuk operasional perusahaan, termasuk perizinan dan tidak disusutkan. b. Pengembangantanah

Seperti: jalan untuk mobil, peralatan parkir, dan pagar. c. Bangunan/Gedung

Seperti : toko, pabrik, gudang termasuk tata letak (lay out). d. Peralatan

termasuk kendaraan penunjang.

C. CARA PEROLEHAN AKTIVA TETAP

Setiap aktiva tetap mempunyai harga perolehan yang meliputi seluruh jumlah biaya yang dikeluarkan atau hutang yang timbul untuk memperoleh aktiva tersebut.

Biaya perolehan dicatat sebesar harga perolehannya yaitu harga beli aktiva tersebut ditambah biaya yang dikeluarkan sampai aktiva tetap tersebut dapat digunakan oleh perusahaan.

Ikatan Akuntansi Indonesia PSAK 16 (2006) berpendapat bahwa “Biaya perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPH masuknya tidak boleh retribusi (non refundable), dan setiap biaya yang dapat diretribusikan secara langsung dalam membawa aktiva tetap potongan dikurangkan dari harga pembelian.

Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh aktiva tetap dengan beberapa cara, dengan pembelian, disumbangkan (hadiah), dan dibangun sendiri.

D. PENYUSUTAN AKTIVA TETAP

(2006) penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat.

Hal-hal yang menyebabkan penyusutan biasa diidentifikasi sebagai penyusutan fisik atau penyusutan fungsional. Penyusutan fisik terjadi disebabkan kerusakan ketika digunakan, dan karena cuaca. Sedangkan penyusutan fungsional terjadi karena aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat dengan tingkat seperti yang diharapkan.

Disamping pengeluaran dalam masa penggunaan, masalah penyusutan merupakan masalah yang penting selama masa penggunaan aktiva tetap. Menurut Harahap (2005;53) yang dimaksud dengan penyusutan adalah : “Pengalokasian harga pokok aktiva tetap selama masa penggunaannya”. Beberapa istilah khusus didalam akuntansi sesuai dengan pengkategorian aktiva terkait dengan proses harga pokok perolehan aktiva tetap, antara laina:

a. Depresiasi

Yaitu yang digunakan pada proses alokasi harga perolehan untuk aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik,

b. Deplesi

Yaitu istilah yang digunakan pada proses alokasi harga perolehan (penyusutan) untuk aktiva tetap berupa sumber-sumber alam (wasting asset) yang dibebankan ke penghasilan secara periodik.

Yaitu istilah yang dipakai pada proses alokasi harga perolehan (penyusutan) untuk aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik.

Bebrapa faktor yang harus diperhatikan guna menetapkan besar bahan penyusutan setiap periodik adalah :

1. Harga perolehan aktiva

Yaitu seluruh pengeluaran atau pengorbanan yang dilakukan untuk memperoleh aktiva sampai keadaan siap pakai.

2. Estimasi nilai pada akhir umur manfaat (nilai residu), yaitu tafsiran (penjualan) melalui kas aktiva tetap tersebut setelah akhir penggunaan atau pada saat aktiva tetap tersebut harus ditarik dari kegiatan operasi. Biaya yang disusutkan (depreciable cost) adalah jumlah yang harus disebarkan sepanjang umur manfaat aktiva sebagai beban penyusutan. 3. Umur tekhnis

Umur manfaat yang diperkirakan (expected useful life) atas aktiva tetap juga harus diestimasi pada saat aktiva tetap berwujud dapat memberikan manfaat dalam waktu yang terbatas, yaitu :

i. Faktor Fisik

Aus karena dipakai (wear and tear), aus karena umur (deteroralition and deacay), dan karena merupakan faktor fisik yang dapat mengurangi

Faktor fungsional yang membatasi umur aktiva berupa ketidakmampuan aktiva memenuhi kebutuhan produksi sehingga perlu diganti, perubahan permintaan terhadap barang maupun jasa yang dihasilkan, kemajuan tekhnologi yang menyebabkan suatu aktiva tidak ekonomis lagi apabila dipakai.

iii. Pola pemakaian

Pola pemakaian harus dipertimbangkan dalam kaitannya dengan pembebanan penyusutan terhadap produksi.

Diperlukan suatu metode untuk menghitung besarnya pengalokasian pembebanan penyusutan aktiva tetap. Tiga metode penyusutan yang paling umum digunakan adalah metode garis lurus, metode unit produksi, dan metode saldo menurun ganda

a. Straight line methode (metode garis lurus)

Metode ini menghitung penyusutan berat beban penyusutan dibebankan secara merata. Metode garis lurus menghasilkan jumlah beban penyusutan yang sama setiap tahun sepanjang umur manfaat suatu aktiva tetap. Beban penyusutan menurun metode ini dihitung sebagai berikut :

Penyusutan garis lurus per tahun = ����� ��������� −

���������

Umur Kegunaan

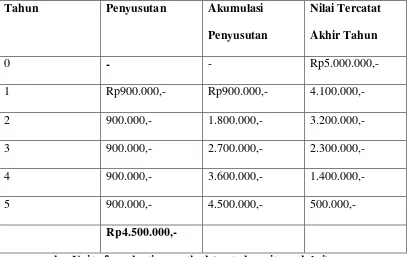

Sebuah mesin giling menunjukan bahwa biaya perolehannya Rp5.000.000,-. Umur manfaat 5 tahun dan nilai residu Rp500.000,-. Hitunglah penyusutan per tahun!

Penyusutan per tahun adalah Rp900.000,- sebagaimana perhitungan berikut.

Penyusutan per tahun = Rp5.000.000 – Rp500.000 5

=Rp900.000,-

Tabel 10.1

Penyusutan Dengan Metode Garis Lurus

Tahun Penyusutan Akumulasi

Penyusutan

Nilai Tercatat Akhir Tahun

0 - - Rp5.000.000,-

1 Rp900.000,- Rp900.000,- 4.100.000,-

2 900.000,- 1.800.000,- 3.200.000,- 3 900.000,- 2.700.000,- 2.300.000,- 4 900.000,- 3.600.000,- 1.400.000,-

5 900.000,- 4.500.000,- 500.000,-

Rp4.500.000,-

Jika tingkat pemanfaat aktiva tetap bervariasi dari tahun ke tahun. Maka metode unit produksi lebih tepat dipakai dari pada metode garis lurus. Dalam hal ini, metode unit produksi mampu membandingkan lebih baik beban penyusutan dengan pendapatan terkait.

Metode uit produksi (Unit-Of-Production Method) menghasilkan jumlah beban penyusutanyang sama bagi setiap unit kapasitas yang digunakan oleh aktiva. Untuk menerapkan metode ini umur manfaat aktiva diekpresikan dalam istilah unit kapasitas produktif seperti jam atau mill total beban penyusatan untuk setiap periode akuntansi kemudian ditentukan dengan mengalihkan penyusutan per unit dengan jumlah unit yang dihasilkan atau digunakan selama periodik dimaksud. Beban penyusutan per jam dihitung sebagai berikut

Tarif penyusutan pert ton = Biaya Perolehan – Nilai Residu Taksiran Total Jumlah Unit Produksi

Contoh : sebuah mesin giling gabah, biaya perolehannya Rp5.000.000,- dan nilai residu Rp500.000,-. Taksiran jumlah gabah yang dapat digiling selama umur manfaat mesin 1000.000 ton. Jumlah gabah yang digiling pada tahun pertama adalah 20.000 ton. Hitunglah penyusutan untuk tiap ton dan penyusutan untuk tahun pertama!

Tarif penyusutan per ton = Rp5.000.000 – Rp500.000 100.000

Penyusutan mesin giling gabah pada tahun pertama adalah Rp900.000,- (20.000 ton @45)

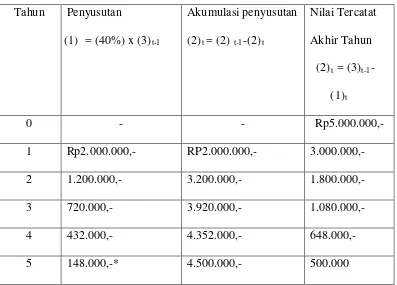

c. Double declining balance method ( Metode saldo menurun

berganda)

Metode saldo menurun berganda (double declining balance method) menghasilkan beban periodik yang terus-menerus sepanjang estimasi umur manfaat aktiva. Untuk menerapkan metode ini tarif penyusutan garis lurus tahun terlebih dahulu harus digandakan.

Contoh : Seling sebuah mesin giling gabah, biaya perolehannya Rp5.000.000,- dan nilai residu Rp500.000,-. Ditaksiran umur manfaatnya 5 tahun. Penyusutan menggunakan metode saldo menurun ganda. Hitunglah penyusutan masing-masing tahun!

Tabel 10.4

Penyusutan Dengan Metode Saldo Menurun Ganda

Tahun Penyusutan (1) = (40%) x (3)

1 Rp2.000.000,- RP2.000.000,- 3.000.000,- 2 1.200.000,- 3.200.000,- 1.800.000,- 3 720.000,- 3.920.000,- 1.080.000,- 4 432.000,- 4.352.000,- 648.000,-

5 148.000,-* 4.500.000,- 500.000

*dibulatkan agar saldo terakhir menjadi Rp500.000,- menurut perhitungan, jumlahnya adalah Rp259.200

E. JENIS-JENIS PENGENDALIAN INTERNAL AKTIVA TETAP Adapun pengendalian dalam Badan Pengelola Keuangan dan Aset Daerah Kabupaten Asahan meliputi :

1. Pengendalian Administratif.

Pengendalian ini dapat dilakukan dengan dua tujuan,yaitu :

b. Terkait dan berhubungan dengan masalah teknis atau materi inventarisasi, buku induk barang atau buku lainnya.

2. Pengendalian Fisik.

Pengendalian fisik dilakukan untuk mengetahui keberadaan sekaligus keadaan fisik sutau aktiva tetap, apakah sudah sesuai catatan inventaris atau belum. Pengendalian ini dilakukan dengan mengawasi jumlah maupun kualitas sekaligus kualitas aktiva tetap yang sebanarnya.

3. Pengendalian Penggunaan.

Tujuan dari pengendalian ini adalah untuk mengetahui apakah suatu barang atau investaris sudah benar dalam penggunaannya. Hal ini dilakukan dengan memperhatikan aspek efesiensi penggunaan.

Pengendalian ini penting artinya guna menentukan nilai ekonomis aktiva tetap, seperti keamanan atau kebutuhan, keawetan, maupun pendayagunaan barang-barang yang ada. Dalam mengawasi suatu aktiva tetap, Badan Pengelola keuangan dan Aset Daerah Kabupaten Asahan menjalankan pengendalian baik pengendalian administratif, fisik maupun penggunaan. Bentuk pengendalian lain juga dilakukan dengan cara mengansuransikan aktiva tetap, termasuk pengendalian dalam hal manajemen kepegawaian dengan menempatkan karyawan yang ahli pada bidangnya supaya tercippta suatu spesifikasi kerja yang baik.

data akuntansi yang tepat dan dipercaya dapat meningkatkan efisiensi usaha serta mendorong kepatuhan terhadap kebijaksanaan kepemimpinan.

F. UNSUR-UNSUR PENGENDALIAN INTERNAL AKTIVA TETAP Unsur pengendalian internal dalam aktiva tetap mencakup organisasi, sistem otorisasi, prosedur pencatatan, dan praktik yang sehat.

1. Organisasi

Fungsi organisasi harus terpisah dari fungsi akuntansi aktiva tetap. Untuk mengawasi aktiva tetap dan pemakaiannya. Fungsi yang mencatat semua data yang bersangkutan dengan aktiva tetap harus dipisahkan dari fungsi pemakaian aktiva tetap.

Transaksi perolehan, penjualan, dan penghentian pemakaian aktiva tetap harus dilaksanakan oleh lebih dari unit organisasi yang bekerja secara independen. Untuk menciptakan pengecekan intern dalam setiap transaksi dibentuk sedemikian rupa sehingga tidak ada satupun transaksi yang mengubah aktiva tetap yang dilaksanakan secara penuh hanya satu organisasi saja.

2. Sistem Otoritas

dalam aktiva tetap ini diotorisasi oleh pemilik perusahaan sebagai dasar dalam melaksanakan perubahan terhadap rekening aktiva tetap. Surat permintaan otorisasi investasi diotorisasikan oleh direktur yang bersangkutan. Setiap investasi yang tercantum dalam anggaran investasi harus mendapat persetujuan direktur yang bersangkutan sebelum disetujui pelaksanaannya oelh direktur utama, surat otorisasi reparasi yang berisi persetujuan dilaksanakannya, pengeluaran modal harus mendapat otorisasi oleh direktur utama. Surat perintah kerja diotorisasi oleh kepala departemen yang bersangkutan.

Work Order yang berisi persetujuan dilaksanakannya pengeluaran

terhadap kartu aktiva tetap dan jurnal umum harus diotorisasi oleh kepala fungsi akuntansi.

3. Prosedur pencatatan

Perubahan kartu aktiva tetap harus diberikan pada bukti kas keluar dan bukti memorial yang dilampirkan dengan dokumen pendukung yang lengkap, yang diotorisasi oleh pejabat yang berwenang. Setiap pemutakhiran data yang dicatat dalam kartu aktiva tetap harus dilaksanakan oleh fungsi akuntansi, dan harus didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang serta dilampirkan oleh dokumen pendukung yang sah.

4. Praktik yang sehat

Secara periodik dilakukan pencocokan fisik aktiva tetap dengan kartu aktiva tetap. Pengawasan internal dalam aktiva tetap yang baik dilaksanakannya dengan menggunakan perencanaan yang dituangkan alam anggaran investasi. Anggaran investasi ini disusun setelah studi kelayakan terhadap usulan investasi. Penutupan investasi aktiva tetap terhadap kerugian untuk mencegah kerugian yang timbul sebagai akibat kebaikan dan kecelakaan, aktiva tetap harus diasuransikan dengan jumlah pertanggungan yang memadai.

1. Aktiva tetap harus diawasi secara tepat dan teratur serta diselenggarakan juga administrasi melalui buku tambahan untuk jenis aktiva tetap.

2. Aktiva tetap harus diberi kode pada setiap jenis aktiva tetap.

3. Perolehan aktiva tetap harus atas dasar persetujuan yang diberikan pejabat yang berwewenang dan sebelumnya ada permintaan bahwa aktiva tetap tersebut benar-benar dibutuhkan dalam kegiatan operasional perusahaan. 4. Penjualan atas aktiva tetap harus mendapat persetujuan lebih dahulu oleh

pejabat yang berwenang dan dibukukan oleh bagian pembukuan atas dasar pemberitahuan tertulis yang diterimanya.

Aktiva yang merupakan barang-barang kecil yang mudah dipindahkan harus berada dibawah pengawasan pejabat tertentu sedikit mungkin dan harus disimpan ditermpat yang aman agar barang tersebut dapat terjamin keamanannya dan terpelihara dengan baik.

G. PENGENDALIAN INTERNAL TERHADAP AKTIVA TETAP Pengendalian yang baik atas aktiva tetap merupakan salah satu hal yang penting yang harus diperhatikan oleh perusahaan. Aktiva tetap memerlukan perencanaan dan pengendalian yang tetap agar tidak terjadi penggelapan, kecurangan, ataupun penyelewangan tersebut. Penetapan sistem pengendalian intern yang baik dapat menunjang peningkatan efisiensi dan kualitas kegiatan operasional perusahaan. Perencanaan dan pengendalian pengeluaran untuk barang modal merupakan hal yang kritis bagi kesehatan keuangan jangka panjang perusahaan/instansi.

1.Melakukan Pemeliharaan/perawatan kendaraan, perawatan gedung, dan barang-barang mobiler lainnya.

2.Membatasi pengeluaran modal dalam limit yang disetujui kebutuhan perusahaan.

3.Meningkatkan efisiensi dan efektivitas penggunaan aktiva tetap dalam menjalankan aktivitas perusahaan.

4.Menetapkan prosedur-prosedur perlindungan dan pemeliharaan fisik suatu aktiva tetap.

BAB IV

PENUTUPAN

A. KESIMPULAN

Berdasarkan uraian teoritis yang telah dikemukakan sebelumnya dan berdasarkan data – data yang diperoleh sehubungan dengan kegiatan penelitian yang dilakukan pada Badan Pengelola Keuangan dan Aset Daerah Kabupaten Asahan, maka penulis dapat mengambil kesimpulan sebagai berikut :

1. Pengendalian internal aktiva tetap di Badan Pengelola Keuangan dan Aset Daerah Kabupaten Asahan berguna untuk mendukung pembangunan asahan yang religius, sehat, cerdas, dan mandiri. 2. Badan Pengelola Keuangan dan Aset Daerah Kabupaten Asahan

merupakan instansi yang berkedudukan sebagai unsur pelaksana teknis Otonomi Daerah di bidang pengelolaan keuangan dan aset daerah yang dipimpin oleh seorang Kepala Badan yang berada dibawah dan bertanggungjawab kepada Bupati melalui Sekretaris Daerah dengan tugas pokok melaksanakan sebagian urusan di bidang Pengelolaan Keuangan dan Aset Daerah.

pada satu orang atasan dan pemisahan fungsi sudah dilakukan sepenuhnya dengan baik.

4. Badan Pengelola Keuangan dan Aset Daerah Kabupaten Asahan memperoleh aktiva tetap dari Anggaran Pendapatan dan Belanja Daerah (APBD) dan Perubahan Anggaran dan Pendapatan Belanja Daerah (P.APBD).

SARAN

Dari kesimpulan diatas, penulis akan mengajukan beberapa saran dalam rangka perbaikan ke arah yang lebih baik bagi instansi. Berikut ini penulis mencoba mengemukakan beberapa saran sebagai bahan pertimbangan bagi instansi, yaitu :

1. Pengendalian internal aktiva tetap pada Badan Pengelola Keuangan dan Aset daerah Kabupaten Asahan perlu ditinggakatkan dengan melakukan audit setaip akhir tahun dan di evaluasi.