1 Tahun Terobosan

2 Sekilas Tentang Siloam

5 Budaya Perusahaan

6 Penghargaan 2013

7 Visi, Misi dan Nilai - nilai Perusahaan

8 Struktur Organisasi

10 Jejak Langkah

12 Peristiwa Penting

13 Wilayah Layanan Siloam

14 Ikhtisar Keuangan

16 Ikhtisar Saham

17 Lembaga dan Profesi Penunjang

18 Sambutan Dewan Komisaris

22 Laporan Direksi

82

90

26 Pembahasan & Analisa Manajemen

28 Tinjauan Bisnis

38 Analisa Kinerja Keuangan

46 Sumber Daya Manusia

52 Information & Communication Technology

54 Laporan Tata Kelola Perusahaan

81 Laporan Komite Audit

82 Tanggung Jawab Sosial Perusahaan

90 Data Perusahaan

92 Proil Dewan Komisaris

96 Proil Direksi

100 Surat Pernyataan Anggota Dewan Komisaris dan Direksi tentang Tanggung Jawab atas Laporan Tahunan 2013 PT Siloam International Hospitals Tbk

Bermula dari rumah sakit pertamanya di Lippo Village

pada tahun 1996, Perseroan telah berkembang menjadi

grup rumah sakit terbesar di Indonesia dengan 16 rumah

sakit

state-of-the-art

, yang didukung oleh 1.500 dokter dan

Sekilas

Siloam

Perseroan didirikan pada 3 Agustus 1996 dengan nama PT Sentralindo Wirasta yang bergerak di bidang layanan kesehatan.

Dimulai dengan rumah sakit pertama di Lippo Village, Siloam Hospitals berkembang secara inovatif dan menjadi pemimpin di bidangnya melalui model layanan klinis, (state-of-the-art technology), fasilitas yang berpusat pada pasien dan layanan klinik dan non-klinik yang terintegrasi.

Dalam tahap konsolidasi, yang berlangsung dari tahun 2007 hingga 2010, Siloam Hospitals menghadirkan layanannya di empat kota besar, yaitu Tangerang (Lippo Village), Jakarta, Surabaya dan Bekasi (Lippo Cikarang).

Memasuki masa ekspansi setelah konsolidasi, sejak tahun 2011 Siloam Hospitals melaju pesat dengan membangun enam rumah sakit dan mengakuisisi lima rumah sakit.

Pada tanggal 12 September 2013, Perseroan yang telah berubah nama menjadi PT Siloam International Hospitals melakukan Initial Public Ofering (IPO) dan dicatatkan pada Bursa Efek Indonesia sebagai PT Siloam International Hospitals Tbk.

Sekilas Siloam Hospitals

Per tanggal 31 Desember 2012, menurut Frost & Sullivan, Siloam Hospitals Group adalah grup rumah sakit swasta terbesar di Indonesia dalam jumlah kapasitas dan jumlah tempat tidur operasional.

Selain dari jumlah rumah sakit, Siloam Hospitals juga menjadi rumah sakit pertama di Indonesia yang mendapat akreditasi international dari lembaga akreditasi Joint Commission International Accreditation (akreditasi telah dilakukan pada tahun 2007, 2010 dan 2013). Akreditasi menguatkan posisi Siloam Hospitals sebagai rumah sakit dengan layanan berstandar internasional.

Nilai-nilai Perseroan: Kasih, Peduli, Integritas, Kejujuran, Empati, Belas-kasih, dan Profesionalisme, menjadi dasar pelayanan Siloam bagi masyarakat.

Layanan kesehatan berkualitas internasional terus dikembangkan yang mencakup layanan spesialis yang lengkap, layanan laboratorium, pengobatan kesuburan, fasilitas radiologi dan imaging, layanan kesehatan umum, layanan diagnostik dan darurat .

Siloam Hospitals menghadirkan teknologi “state of the art technology,” dokter-dokter ahli yang berdedikasi, tim perawat dan operator yang handal dengan dukungan manajemen yang profesional.

Dengan akreditasi oleh Joint Comission Accreditation, Siloam Hospitals menjadi pelopor rumah sakit yang menyajikan perawatan terbaik untuk kenyamanan dan kesembuhan isik dan psikologis pasien.

Rekam jejak membuktikan bahwa nilai-nilai Siloam “percaya dan kerjakan” benar-benar dijalankan.

Dengan 16 rumah sakit yang beroperasi saat ini, Siloam Hospitals memberikan dampak pada hidup masyarakat dengan melayani hampir 2 juta pasien selama tahun 2013.

2013

2010

2012

2011

Penghargaan

Siloam Hospitals Group menerima Corporate Image Award 2013 sebagai The Best in Building and Managing Corporate Image kategori Hospital dari Bloomberg Indonesia Busninessweek dan Frontier Consulting Group.

Siloam Hospitals Group menerima Indonesia Sustainable Business Awards 2013 sebagai Industry Champions Healthcare dari SBA id.

Siloam Hospitals (Jabodetabek) menerima Indonesia Healthcare Most Reputable Brand 2013 based on Healthcare Survey in 7 Cities in Indonesia kategori rumah sakit swasta dari SWA.

Siloam Hospitals Lippo Village menerima penghargaan bergengsi “Mitra Bakti Husada” dari Menteri Kesehatan dr. Endang Rahayu Sedyaningsih, MPH, DR.PH dalam rangka komitmennya selama lebih dari 14 tahun kepada layanan kesehatan berkualitas internasional.

Siloam Hospitals Lippo Village menerima re-akreditasi dari Joint Comission International.

Siloam Hospitals Group menerima Indonesia Sustainable Business Awards 2012 sebagai Industry Champion Healthcare dari SBA id.

Siloam Hospitals Group menerima Indonesia Hospital Service Provider Of The Year 2012 dari Frost & Sullivan.

Siloam Hospitals Group menerima Indonesian Society of Project Management Professionals (IAMPI) Awards sebagai Project of The Year Category D Humanitarian, CommunityService and/or Regional Development.

Siloam Hospitals Group menerima Excellence Asian Hospital Management Awards (AHMA) 2011 (dari mana/pemberi ?)untuk kategori Pengembangan Sumber Daya Manusia.

Siloam Hospitals Group menerima Indonesia’s Most Admired Company (IMAC) Awards sebagai “The Best Building and Managing Corporate Image” untuk kategori Rumah Sakit.

Siloam Hospitals Surabaya menerima AstraZeneca Infection Management Award (Azima Award) sebagai pemenang pertama. Siloam Hospitals (Makassar) menerima Indonesia Healthcare Most Reputable Brand 2013 based on Healthcare Survey in 7 Cities in Indonesia kategori rumah sakit swasta dari SWA.

Siloam Hospitals Balikpapan menerima Best of Social Responsibility Kategori Perusahaan Lokal dari Bapeda Balikpapan.

Siloam Hospitals Balikpapan menerima The Best of Balikpapan Service Excellence Award 2013 kategori Private Hospital dari MarkPlus.

Siloam Hospitals Group menerima penghargaan 2010 Indonesia Best Practices Awards as “Healthcare Services Provider of the Year” dari Frost & Sullivan.

Siloam Hospitals Surabaya menerima penghargaan “MarkPlus Surabaya Service Excellence Award 2010 sebagai “The Best Service Hospitals in Surabaya”.

Kasih

Peduli

Belas kasih

Integritas

Kejujuran

Empati

Visi

•

Berkualitas Internasional.

•

Mudah Dijangkau

•

Skala Biaya Ekonomis.

•

Berbelas Kasih Ilahi

Menjadi pilihan yang terpercaya

dalam pelayanan kesehatan holistik,

pendidikan dan riset kesehatan berkelas

dunia.

Misi

Komite Audit

Corporate Secretary

Pembangunan Rumah Sakit Baru

Pembangunan Gedung Rumah

Sakit

Keuangan dan Anggaran Rumah

Sakit Baru Manajemen Medis

Pengontrol Kualitas Pelayanan Secara

Medis

Peningkatan Pelayanan Secara

Medis

Manajemen Dokter Peningkatan Kualitas Pelayanan

Pengontrol Kualitas Pelayanan Medis

Pengontrol Kualitas dan Peningkatan

Pelayanan Obat

Manajemen Obat & Pengobatan

Manajemen Formula

Pelatihan dan Pendidikan Perawat

Manajemen Keperawatan Keuangan,

Akuntansi dan TI

Akuntansi Keuangan, dan

Anggaran

Teknologi Informasi

Struktur

Dewan Komisaris

Pengembangan Usaha

Pemasaran dan Pengembangan

Produk

Pengembangan

Produk Pemasaran

Sumber Daya

Manusia Legal Support

Pelayanan Pengadaan dan

Logistik Fasilitas dan Umum

Manajemen Fasilitas

Keamanan dan Umum Persiapan Sumber

Daya

Pengembangan Usaha

Presiden Direktur

Jejak

Rumah sakit pertama didirikan yang dikenal sebagai RS Siloam Gleneagles Lippo Village.

Peresmian Siloam Hospitals Kebon Jeruk yang sebelumnya RS Graha Medika.

Siloam Hospitals Lippo Village mendapat akreditasi dari Joint Commission International sebagai rumah sakit dengan kualitas

internasional pertama di Indonesia. RS Graha Medika Hospital bergabung

dengan Siloam Hospitals.

Peresmian Siloam Hospitals Surabaya yang sebelumnya bernama

RS Budi Mulia.

RS Siloam Gleneagles Lippo Karawaci dan RS Graha Medika mendapat ISO.

Langkah

1996

2003

2007

2000

2004

Memasuki tahun 2011, Perseroan

mengoperasikan MRCCC dan mengakuisisi dua rumah sakit di Jambi dan Balikpapan.

Mengakhiri tahun 2013, Perseroan memberikan layanan kesehatan di 12 kota besar di Indonesia melalui 16 rumah sakitnya.

Perseroan merubah statusnya menjadi perusahaan terbuka.

Perseroan mengoperasikan 4 rumah sakit baru di Tangerang, Manado, Palembang dan Makassar serta mengakuisisi satu klinik jantung di Cinere, Depok.

Hingga tahun 2010, selain Siloam Hospitals Lippo Village dan Siloam Hospitals Kebon Jeruk, Siloam telah membangun satu rumah sakit di Lippo Cikarang, Bekasi, dan mengakuisisi satu rumah sakit di Surabaya. Pada akhir tahun 2010, Siloam telah memiliki empat rumah sakit di empat daerah di seluruh Indonesia (Siloam Hospitals Lippo Village, Siloam Hospitals Kebon Jeruk, Siloam Hospitals Surabaya dan Siloam Hospitals Lippo Cikarang).

Re-Akreditasi Siloam Hospitals Lippo Village oleh Joint Commission International.

2011

2013

2012

Tahun 2013 adalah tahun terobosan bagi Perseroan.

Tahun ini menandai pencapaian hampir dua juta

pasien yang dilayani oleh rumah sakit Perseroan.

Perseroan memiliki lebih dari 3.700 kapasitas

tempat tidur dan mempekerjakan lebih dari 1500

dokter- termasuk 1.209 spesialis- dan lebih dari

2.700 perawat.

Pertumbuhan jumlah pegawai lebih dari 6000

menunjukkan komitmen pertumbuhan yang

sangat ekspansif.

Tahun ini juga Perseroan merubah

statusnya menjadi perusahaan terbuka.

2013

2013

2013

Peristiwa Penting

Wilayah

Layanan

Siloam

Dimulai dari Lippo Village, Tangerang,

Perseroan menyatakan kehadirannya

di bidang layanan kesehatan yang

disusul dengan dibukanya Siloam

Hospitals Kebon Jeruk di Jakarta.

Ikhtisar

Keuangan

2010 2011 2012 2013

RASIO KEUANGAN

Laba Bersih terhadap Jumlah Aset (%) 9,2 3,4 3,3 1,9

Laba Bersih terhadap Ekuitas (%) 52,2 21,2 21,2 3,1

Hutang terhadap Jumlah Aset 82,3 83,9 84,6 37,0

Hutang terhadap Ekuitas 466,3 521,6 548,4 58,7

Marjin Laba Kotor (%) 25,0 26,5 24,9 26,3

Marjin EBITDA (%) 13,6 12,3 12,4 12,1

Marjin Laba Usaha (%) 10,1 5,7 5,1 3,1

Marjin Laba Bersih (%) 7,0 3,0 2,9 2,0

dalam miliar Rupiah, kecuali disebut lain 2010 2011 2012 2013

LABA RUGI

Pendapatan 1.030 1.259 1.788 2.504

Laba Kotor 258 334 445 659

EBITDA 140 155 221 298

Laba Usaha 104 71 91 79

Laba Bersih setelah Pajak 72 38 52 50

Laba Bersih per Saham Dasar (Rupiah) 143 44 50 48

Jumlah Saham Beredar (Saham) 1.000.000.000 1.000.000.000 1.000.000.000 1.156.100.000

POSISI KEUANGAN

Modal Kerja Bersih (5) 151 189 612

Jumlah Aset 779 1.112 1.586 2.601

Jumlah Liabilitas 642 933 1.342 962

Pendapatan (miliar Rupiah) Laba Usaha (miliar Rupiah)

Jumlah Aset (miliar Rupiah)

2013

2010 2011 2012

2013

2010 2011 2012

Jumlah Liabilitas (miliar Rupiah)

2013

2010 2011 2012

2013

2010 2011 2012

Laba Bersih setelah Pajak (miliar Rupiah)

2013

2010 2011 2012

2013

2010 2011 2012

Ekuitas (miliar Rupiah) 1.030

72

642

104

779

136 1.259

38

933

71

1.112

179 1.788

52

245

91

1.586

245 2.504

50

1.639

79

2.601

Ikhtisar

Saham

Komposisi Pemegang Saham

Sejarah Permodalan

Keterangan Tanggal Jumlah Saham

Jumlah Saham Beredar

PT Lippo Karawaci, Tbk

31 Desember 2010 1.000.000.000 1.000.000.000

Masyarakat 12 September 2013 156.100.000 1.156.100.000

Pemegang Saham Jumlah

Saham

Presentasi Kepemilikan

PT Megapratama Karya Persada 699.000.000 60%

PT Kalimaya Pundi Bumi 100.000.000 9%

PT Saira Prima Utama 100.000.000 9%

PT Gloria Mulia 50.000.000 4%

PT Nilam Biru Bersinar 44.100.000 4%

PT Maharama Sakti 1.000.000 0%

Public (each less than 5%) 162.000.000 14%

Lembaga dan

Profesi Penunjang

0

3000

6000

9000

12000

0

5000000

10000000

15000000

20000000

Akuntan Publik:

ARYANTO, AMIR JUSUF, MAWAR & SAPTOTO Plaza ASIA Lantai 10

Jl. Jend. Sudirman Kav. 59 Jakarta 12190, Indonesia Telp. +6221-5140-1340 Fax. +6221-5140-1350

Konsultan Hukum:

HADIPUTRANTO, HADINOTO & PARTNERS

The Indonesia Stock Exchange Building, Tower II, Lt 21 Jalan Jenderal Sudirman Kavling 52 - 53

Jakarta 12190

Notaris:

IR NANETTE CAHYANIE HANDARI ADI WARSITO, S.H. Jl. Panglima Polim V No. 11

Kebayoran Baru Jakarta 12160 Telp. +6221-724 4650 Fax. +6221-726 5090

Biro Administrasi Efek :

PT SHARESTAR INDONESIA

BeritaSatu Plaza (d/h Citra Graha Building) Lantai 7 Jl. Jend. Gatot Subroto Kav 35-36

Dewan

Komisaris

Sambutan

Ketut Budi Wijaya

Presiden Komisaris

maka kondisi perekonomian Indonesia juga mengalami berbagai tekanan sehingga tingkat pertumbuhan ekonomi nasional turun ke tingkat 5,7% ditahun 2013 dibandingkan 6,2% ditahun 2012. Langkah-langkah yang telah diambil Pemerintah Indonesia selama tahun 2013 telah berhasil meredam gejolak perekonomian nasional dengan tingkat inlasi yang terkendali dan juga menurunnya deisit iskal dan neraca pembayaran serta neraca perdagangan. Hal tersebut memberikan keyakinan bahwa perekonomian Indonesia memiliki daya tahan yang tinggi dan kekuatan dalam menghadapi ketidak pastian global.

Dewan Komisaris melihat bahwa Direksi telah melaksanakan strategi yang tepat untuk menjaga momentum pertumbuhan usaha sehingga di tahun 2013 Perseroan telah mencapai pertumbuhan pendapatan sebesar 40% dibandingkan dengan tahun 2012. Pertumbuhan tersebut

Kebijakan yang tepat juga telah dilaksanakan oleh Siloam dalam menghadapi tantangan dunia kesehatan di Indonesia yang menghadapi banyak kendala terutama dengan keterbatasan jumlah tenaga medis terampil dan dokter serta kurangnya fasilitas medis di rumah sakit. Hal ini tercermin dari besarnya investasi di bidang peralatan medis untuk semua rumah sakit, demikian juga dengan investasi training untuk tenaga-tenaga medis serta membangun hubungan yang harmonis dengan para dokter untuk mencapai kinerja yang tinggi.

Menyadari tantangan yang dihadapi dan juga potensi yang ada, diharapkan Direksi akan terus meningkatkan kemampuannya untuk dapat meningkatkan kualitas dan juga kinerja Siloam di masa mendatang.

Laporan Presiden Komisaris

Untuk seluruh pencapaian pada tahun 2013, Dewan Komisaris menyampaikan terima kasih kepada seluruh Direksi, dokter dan karyawan serta para rekanan usaha yang telah bekerja keras mewujudkan rencana-rencana yang akan membawa Siloam pada tingkat yang lebih tinggi dan lebih baik lagi. Kami juga ingin menyampaikan terima kasih atas dukungan dan kepercayaan yang telah diberikan oleh para pemegang saham pada tahun 2013 dan kami mengharapkan dukungan dan kepercayaan yang sama pada tahun 2014.

Dewan

Komisaris

Prof. Dr. H. Muladi, S.H.

Komisaris Independen

Agus Benjamin

Komisaris

Theo L. Sambuaga

Komisaris

Farid Harianto

Komisaris Independen

Ir. Jonathan L. Parapak

Direksi

Laporan

rencana kami untuk menciptakan layanan

kesehatan berkualitas, yang terjangkau

dan merata, dengan skala nasional bagi

masyarakat Indonesia.

dr. Gershu Chandy Paul

kesehatan berkualitas, yang terjangkau dan merata, dengan skala nasional bagi masyarakat Indonesia.

Kami dengan gembira mengumumkan bahwa Gross Operating Revenue (GOR) kami tumbuh 40%, didorong oleh pertumbuhan Departemen Rawat Jalan sebesar 26% dan pertumbuhan penerimaan Rawat Inap sebesar 40%, dibandingkan dengan tahun sebelumnya. Dengan demikian, kami berhasil mempertahankan Compounded Annualized Growth Rate (CAGR) sebesar 28 %, 65 % dan 22 % masing-masing selama 5 tahun terakhir.

Perseroan kini megoperasikan 16 rumah sakit di 12 kota di seluruh Indonesia, dengan kapasitas sebanyak 3.700 tempat tidur. Kami memiliki 1.500 Dokter (termasuk 1. 209 dokter spesialis), didukung lebih dari 2.700 perawat serta lebih dari 2.300 staf pendukung lainnya , yang memberikan layanan kepada 2 juta pasien untuk mendapatkan kenyamanan dan perawatan di rumah sakit kami tahun lalu.

sosial ekonomi. November lalu, kami meluncurkan Yayasan Denyut Jantung (YDJ) dengan tujuan untuk menyentuh kehidupan banyak orang melalui yayasan ini. “Semarak Jantung Sehat,” kampanye jantung sehat yang kami luncurkan pada bulan September, telah menjangkau lebih dari 100.000 orang Indonesia, yang berkomitmen untuk menjalani gaya hidup sehat. Sasaran kami adalah mendapat 1 juta peserta guna mendukung kampanye jantung sehat ini selama 18 bulan ke depan.

Laporan Presiden Direktur

Kami menyadari perlunya menanggapi isu-isu sosial dan memberikan platform layanan kesehatan yang berkelanjutan dan ramah lingkungan. Kami telah mulai mengganti lampu pijar dengan lampu LED yang tahan lama, dan telah berhasil mengurangi konsumsi energi kami. Kami bermitra dengan Phillips untuk memasang peralatan medis yang menghasilkan pencitraan digital. Dengan teknologi ini, gambar dapat diproses dalam waktu yang lebih singkat dan dapat dilihat dengan berbagai cara. Hal ini akan mengurangi konsumsi oksida perak kami dalam penggunaan ilm dari X-ray, CT dan MRI.

Semua rumah sakit kami bertumpu pada strategi “Four Pillar Foundation”, yaitu keunggulan dalam layanan darurat, state-of-the-art equipment, platform Digital/ Tele-medicine dan kemitraan dokter yang efektif. Untuk layanan darurat, kami telah menyiapkan layanan panggilan terpusat nasional pada nomor 500-911 yang akan dilayani oleh 16 rumah sakit kami. Melalui sistem ‘Hub dan Spoke’, kami sekarang dapat menghubungkan informasi klinis dari Centers of Excellence ke rumah sakit kami di daerah.

Semua rumah sakit kami dilengkapi dengan state-of-the-art equipment yang memungkinkan untuk melakukan diagnosis awal dan pengobatan. Dengan para dokter, kami memiliki sistem kemitraan yang unik melalui Siloam Doctor Partnership Development Program (SDPDP) yang membantu mereka untuk berkembang secara profesional.

Atas nama Direksi, saya ingin menyampaikan penghargaan saya kepada semua pemegang saham kami dan khususnya para staf kami, yang telah memungkinkan semua prestasi ini tercapai bagi Perseroan. Saya juga berterima kasih kepada semua pasien kami yang mengijinkan kami menjadi mitra kesehatan dan kesejahteraan mereka pada setiap tahap kehidupan mereka .

Direksi

Sugianganto Budisuharto

Direktur

Prof. George Mathew

Direktur

Romeo Fernandez Lledo

Direktur dr. Grace Frelita Indradjaja, M.M.

Direktur

dr. Anang Prayudi

& Analisa

Pembahasan

Tinjauan

Bisnis

Tren Pasar menunjukkan, potensi

pertumbuhan layanan kesehatan

di Indonesia sangat menjanjikan.

Saat

ini,

indonesia

masih

Tinjauan Industri Layanan Kesehatan

Dengan pesatnya pertumbuhan ekonomi Indonesia, diikuti perubahan dalam gaya hidup masyarakat, jenis-jenis penyakit yang berhubungan dengan gaya/cara hidup akan menjadi kontributor lebih besar pada sektor penanganan kesehatan di Indonesia, utamanya di perkotaan. Pergeseran proil kepada penyakit yang terkait gaya hidup, diperkirakan akan meningkatkan pengeluaran per pengobatan, karena penyakit yang terkait gaya hidup biasanya lebih mahal biaya pengobatannya dibandingkan penyakit menular.

Dalam laporan “Market Study” tahun 2012, KPMG melihat pertumbuhan ekonomi Indonesia juga meningkatkan permintaan akan layanan kesehatan berkualitas. Bertumbuhnya golongan kelas menengah dan kebutuhan akan layanan kesehatan berkualitas, ditandai dengan besarnya “kebocoran” keuntungan yang mengalir ke negara lain yaitu melalui medical tourism. Pengeluaran sebesar USD 1,4 miliar untuk medical tourism merupakan potensi keuntungan yang dapat diperoleh rumah-rumah sakit Indonesia. Menghadapi kondisi ini, Indonesia berencana untuk meningkatkan kualitas rumah-rumah sakitnya sehingga mengikuti standar international, dengan akreditasi oleh JCI dan berusaha untuk menjadi negara tujuan medical tourism pada tahun 2015. Negara yang hendak mempromosikan dirinya sebagai tujuan pengobatan diharuskan menggunakan akreditasi internasional dan bukan sekedar akreditasi nasional.

Dalam rangka memenuhi permintaan layanan kesehatan berkualitas dan meningkatkan keberadaan rumah sakit dan dokter, infrastruktur layanan kesehatan dan pengadaan tenaga kerja pun harus ditingkatkan. Indonesia saat ini hanya memiliki 0,97 tempat tidur per 1.000 penduduk dan 0,31 dokter per seribu penduduk. Negara Asia lainnya seperti Singapura, Thailand dan Malaysia memiliki rasio tempat tidur per 1.000 rata-rata sebesar 2,2. Rasio tempat tidur per 1.000 penduduk yang rendah, dengan rasio dibawah 1,1 terdapat pada Indonesia dan India. Indonesia harus fokus pada meningkatkan infrastruktur dan menambah jumlah dokter dan sekolah kedokteran.

Infrastruktur perawatan kesehatan tempat tidur rumah sakit per 1000 penduduk di Negara-Negara Terpilih, Tahun 2013

Indonesia Thailand

US

China UK Singapore Malaysia India 2.95

Sumber: Disusun oleh Frost & Sullivan

Catatan: Data untuk Indonesia pada 2012, diperoleh dari Departemen Kesehatan. Data untuk India, Malaysia, Singapore, dan China adalah pada 2011, diperoleh dari Departemen Kesehatan masing-masing negara. Data untuk Thailand adalah pada 2009, diperoleh dari Departemen Kesehatan. Data untuk AS dan UK adalah pada 2011, diperoleh dari statistik OECD.

Infrastruktur Perawatan Kesehatan Jumlah Dokter per 1000 penduduk di Negara-Negara Terpilih, Tahun 2013

Indonesia Thailand UK US Singapore China Malaysia India

2.79

Sumber: Disusun oleh Frost & Sullivan

Catatan: Data untuk Indonesia pada 2012, diperoleh dari Departemen Kesehatan. Data untuk India, Malaysia, Singapore, and China adalah pada 2011, diperoleh dari Departemen Kesehatan masing-masing negara. Data untuk Thailand adalah pada 2009, diperoleh dari Departemen Kesehatan. Data untuk AS dan UK adalah pada 2011, diperoleh dari statistik OECD

Tinjauan Kerja Bisnis Perseroan

Tinjauan Bisnis

Per tanggal 31 Desember 2013, Perseroan sebagai perusahaan yang menawarkan layanan kesehatan memiliki kapasitas 3.783 jumlah tempat tidur, mempekerjakan lebih dari 1.500 dokter (termasuk 1. 209 dokter spesialis), didukung lebih dari 2.700 perawat, serta lebih dari 2.300 staf pendukung lainnya. Melihat kebutuhan pasar yang demikian besar akan layanan kesehatan yang berkualitas dan perkembangan Indonesia, Perseroan berencana untuk mengembangkan operasinya melalui pendirian rumah sakit baru, pengembangan rumah sakit Perseroan yang sudah ada dan akuisisi yang berpeluang baik.

KEUNGGULAN KOMPETITIF PERSEROAN

• Pemimpin dalam Layanan Inovatif

Perseroan dikenal sebagai pemimpin dalam model layanan klinis inovatif, peralatan tercanggih, fasilitas berorientasi pasien dan layanan klinik maupun non-klinik terpadu di Indonesia. Keunggulan Perseroan dalam peralatan terkini menghadirkan 11 Cath-Lab, 13 alat MRI, 18 CT Scanner, Gamma Knife pertama di Indonesia, dua Linear Accelerators, dan satu Cyclotron.

Selama lebih dari 17 tahun, Perseroan menjadi pelopor dan memberikan banyak perkembangan penting dalam perkembangan layanan kesehatan di Indonesia. Sebagai contoh, Siloam Hospitals Lippo Village

Indonesia saat ini hanya memiliki 0,97

internasional melalui akreditasi oleh Joint Commission International (“JCI”) pada tahun 2007 dan telah berhasil mempertahankan akreditasi tersebut sampai dengan saat ini. Perseroan juga merupakan pelopor dalam penggunaan teknologi MRI 3-Tesla, 256 Slice CT, Rapid Arc Linear Accelerator dan Gamma Knife di Indonesia. Selain itu, Perseroan juga memperoleh penghargaan “Luar Biasa” dari Asian Hospital Management Award pada tahun 2011, penghargaan “Indonesian Healthcare Services Provider of the Year: Best Practices” dari Frost & Sullivan pada tahun 2010 dan 2012, serta pada tahun 2013 Perseroan menerima penghargaan Corporate Image Award 2013 sebagai The Best in Building and Managing Corporate Image kategori Rumah Sakit dari Bloomberg Indonesia Bussiness Week dan Frontier Consulting Group. Selain itu, Perseroan memperoleh penghargaan Indonesia Sustainable Business Awards 2013, sebagai Industry Champions Healthcare dari SBA id dan Indonesia Healthcare Most Reputable Brand 2013, berdasarkan survey pelayanan kesehatan di 7 kota di Indonesia, kategori rumah sakit swasta dari SWA.

Untuk memastikan bahwa fasilitas-fasilitas medis Perseroan dioperasikan dengan standar tertinggi, Perseroan secara aktif berkolaborasi dengan pemberi layanan kesehatan internasional secara berkala untuk pelatihan dan peningkatan kemampuan para pengguna peralatan canggih tersebut.

• Dukungan Riset dan Akademis

Untuk perkembangan yang berkesinambungan, Perseroan mengintegrasikan operasi klinis dengan fasilitas riset dan akademis unggulan. Sebagai organisasi kesehatan di Indonesia, Perseroan merupakan bagian dari Layanan Kesehatan Universitas Pelita Harapan

(UPHMS), yang terdiri dari Sekolah Kedokteran Universitas Pelita Harapan, yaitu suatu sekolah kedokteran dan keperawatan ternama di Indonesia, dan Mochtar Riady Institut of Nanotechnology, suatu lembaga riset berfokus pada riset genetik dan kanker. Hal ini memungkinkan Perseroan menjadi bagian untuk mendorong inovasi di bidang kesehatan dan menghasilkan generasi dokter dan perawat mendatang untuk pengembangan usaha Perseroan.

• Centers of Excellence

Centers of Excellence bertujuan untuk menjadikan rumah sakit Perseroan fokus pada bidang pelayanannya, sesuai kebutuhan masyarakat sambil tetap memberikan pelayanan kesehatan berkualitas internasional. Perseroan telah mengembangkan Centers of Excellence di beberapa bidang spesialisasi di rumah sakit Perseroan, termasuk di bidang kanker, jantung, syaraf, kesuburan, urologi dan ortopedik. Pembentukan Centers of Excellence menjadikan Perseroan sangat dikenal dalam memberikan layanan kesehatan yang paling mutakhir di Indonesia.

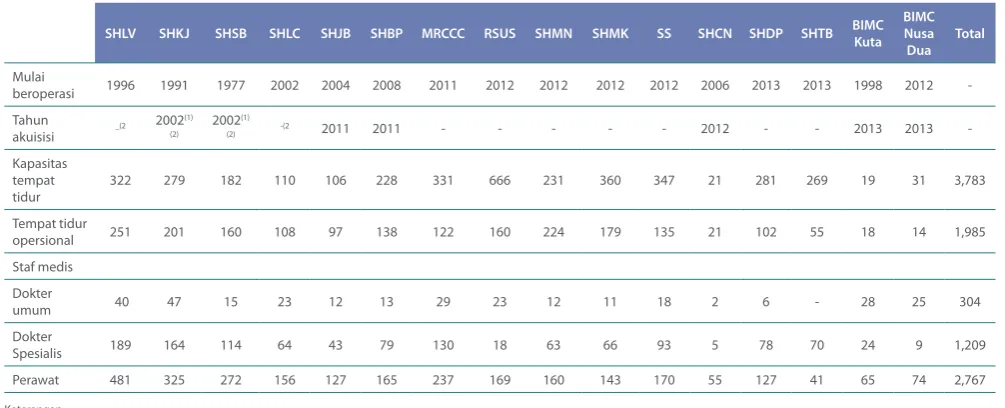

Per 31 December 2013, rumah sakit Perseroan memiliki beragam jasa pelayanan kesehatan dan jasa bedah, dengan fokus sebagai digambarkan pada tabel dibawah ini :

Rumah Sakit Spesialisasi

SHLV Kardiologi, neuroscience, ortopedi dan gawat darurat

SHKJ Urologi, ortopedi, kardiologi dan gawat darurat

SHSB Perawatan kesuburan, kardiologi dan gawat darurat

SHLC Occupational medicine dan gawat darurat

Rumah Sakit Spesialisasi SHBP Gawat darurat

MRCCC Kanker, liver dan gawat darurat

RSUS Gawat darurat

SHMN Gawat darurat

SHMK Kardiologi, endokrinologi dan gawat darurat

SS Gastroenterologi dan gawat darurat

SHCN Kardiologi

SHDP

SHTB

Pengobatan untuk Turis, ortopedik, kardiologi dan gawat darurat

Kardiologi, onkologi dan neuroscience

BIMC Kuta BIMC Nusa Dua

Emergency, Operasi Plastik Emergency, Operasi Plastik

Centers of Excellence hingga saat ini telah menjadi referensi para dokter yang berpraktek di rumah-rumah sakit lainnya, baik swasta maupun negeri, untuk pasien-pasien mereka mendapat layanan spesialisasi yang dibutuhkan. Reputasi Perseroan di kemampuan klinik, peralatan medis dengan teknologi terkini dan program-program pelatihan di “Centers of Excellence” juga telah membantu Perseroan dalam menarik dan mempertahankan tenaga medis di rumah sakit Perseroan.

Strategi Bisnis 2013

Dengan visi “Berkualitas Internasional, Mudah dijangkau, Skala Biaya Ekonomis dan Berbelas Kasih Ilahi”, Perseroan melakukan hal-hal berikut sebagai strategi bisnis 2013:

1. Memperkuat dan mengembangkan posisi memimpin di pasar layanan kesehatan Indonesia dengan: meningkatkan jumlah tempat tidur secara signiikan di seluruh jaringan rumah sakit Perseroan dengan sistematis dan efektif, merintis model rumah sakit modular, mengidentiikasi pasar yang belum terlayani, membangun atau mengakuisisi rumah sakit baru, memperluas dan meningkatkan fasilitas yang sudah ada, agar layanan klinis yang disediakan memenuhi kebutuhan pasar tersebut.

2. Mengembangkan model hub and spoke, yang efektif memperluas layanan spesialis, mengembalikan migrasi medis domestik, memberikan diagnosa ahli secara real time, mengurangi biaya bagi pasien maupun Perseroan dan mengatasi kekurangan pasokan spesialis berkualitas tinggi.

3. Mendapat marjin yang lebih tinggi dalam memberikan layanan spesialis, dan mengembalikan tren perjalanan medis ke luar negeri agar tetap di Indonesia.

4. Menarapkan model layanan klinis holistik dan perbaikan kualitas berkesinambungan, dengan cara : • menyediakan layanan kesehatan yang inovatif,

• menyediakan dan melatih tenaga medis bekerja sama dengan UPH Medical Services (dilatih di RSUS dan rumah sakit tersier lain seperti SHLV);

• menyediakan layanan terintegrasi untuk masyarakat berpenghasilan rendah (RSUS) dan menjadi model kemitraan publik-swasta yang berhasil;

• mendirikan Centers of Excellence di beberapa rumah sakit Perseroan, sehingga menjadi rujukan untuk bidang-bidang khusus;

• mempekerjakan dokter yang sangat khusus untuk layanan kuartener dan menjalin kemitraan dengan berbagai lembaga kesehatan internasional untuk benchmark. Contohnya adalah dibukanya Mochtar Riady Comprehensive Cancer Center (MRCCC) yang merupakan RS pertama di Indonesia dengan fasilitas pengobatan nuklir terintegrasi dan penggunaan “gamma knife” dan

• menjadi pionir penggunaan teknologi paling mutakhir untuk pelayanan kuartener; layanan darurat, penerapan “hub and spoke” dan sistem “tele-medicine.”

5. Mendorong eisiensi operasional dengan teknologi canggih, yang mendukung sistem keuangan dan administrasi sambil tetap mengacu pada prosedur standar internasional dan praktik klinis, melalui: • Perseroan menggunakan beberapa sistem

informasi terdepan untuk menggambarkan rincian semua transaksi dalam jaringan usahanya, seperti : sistem informasi laboratorium, sistem keuangan, radiologi, pengarsipan gambar, sistem komunikasi, sistem informasi menajemen gedung, sistem informasi HRD dan sistem pembelian.

• Semua rumah sakit Perseroan terhubung dalam satu jaringan bandwith dan server yang melayani 24 jam. Ini penting untuk mendukung layanan darurat atau Call Center agar dapat merespon dengan cepat dan diandalkan.

• Melakukan pengkinian sistem, sehingga dapat memiliki sistem data base rekam medis terpusat (memungkinkan manajemen pasien terintegrasi, memonitor dan menganalisa biaya pada tiap tingkatan layanan).

6. Mendukung operasi klinis dengan penelitian yang teratas dan fasilitas akademik untuk memberikan pelayanan prima.

Perseroan secara aktif berkolaborasi dengan penyedia layanan medis internasional serta universitas dan lembaga penelitian lokal. Perseroan bekerja sama dengan Universitas Pelita Harapan (UPH) dan Mochtar Riady Institute of Nanotechnology . Inilah satu-satunya organisasi kesehatan di Indonesia yang dipercaya untuk menyatukan operasi klinis dengan hasil penelitian teratas dan fasilitas akademis. Perseroan juga telah menandatangani nota kesepahaman dengan Fakultas Kedokteran Universitas Hasanuddin, Singhealth – Singapura dan 10 Fakultas Kedokteran dan Sekolah Keperawatan di Indonesia untuk pendidikan lanjutan maupun penelitian medis.

berkelanjutan, fasilitas dan sistem berkelas dunia, pelatihan berkelanjutan, otonomi dokter , serta peluang untuk mengembangkan karir pribadi.

Perseroan mengadopsi sejumlah strategi pengadaan Sumber Daya Manusia yaitu:

• merekrut teknisi keperawatan dan kesehatan berkualitas dari negara-negara ASEAN dan India, serta melatih sejumlah dokter dan perawat dari UPH setiap tahun sebagai bagian dari UPHMS • mendirikan supply pool lulusan medis melalui kerja

sama dengan berbagai perguruan tinggi regional terkemuka.

• menawarkan Beasiswa bagi dokter berpotensi tinggi sebagai insentif untuk bekerja bagi Perseroan.

• membuka sekolah kesehatan profesional yang terailiasi pada tahun 2014 untuk pelatihan teknisi kesehatan, seperti apoteker dan ahli radiologi. • mendirikan SDPDP (Siloam Dotors Partnership

Development Program) untuk menarik dan mempertahankan dokter-dokter spesialis bekerja di rumah-rumah sakit Perseroan.

Rumah Sakit Perseroan Dan Entitas Anak

Tabel berikut menggambarkan informasi mengenai Rumah Sakit yang dimilki oleh Perseroan dan Anak Perusahaan.

SHLV SHKJ SHSB SHLC SHJB SHBP MRCCC RSUS SHMN SHMK SS SHCN SHDP SHTB BIMC Kuta

opersional 251 201 160 108 97 138 122 160 224 179 135 21 102 55 18 14 1,985 Staf medis

(1) Tahun diakuisisi oleh LK

(2) Perseroan mengakuisisi rumah sakit ini dari LK pada tahun 2010

Prospek Ekspansi dan Prospek Usaha Perseroan

Keberhasilan perluasan jaringan rumah sakit Perseroan bergantung pada beberapa faktor yang meliputi:

• Kemampuan dalam memberikan pelatihan dan mempertahankan karyawan yang berkualitas.

• Kemampuan dalam memperoleh lisensi atau persetujuan dari Pemerintah atau Pemerintah Daerah setempat dalam melanjutkan operasional dan membuka jaringan rumah sakit baru Perseroan. • Kemampuan mengelola beban atau biaya

• Kemampuan mengidentiikasi potensi pertumbuhan dan akuisisi

• Kemampuan mendapatkan pendanaan dengan persyaratan yang wajar untuk perluasan operasional perseroan

Faktor-faktor yang mempengaruhi kinerja operasional Perseroan untuk berhasil meliputi: kapasitas penerimaan pasien dan permintaan terhadap layanan, perluasan jaringan rumah sakit, belanja modal, beban operasional, dan beban keuangan, perkembangan teknologi, beban sewa, kondisi ekonomi di Indonesia dan Peraturan Pemerintah.

Kapasitas pasien dan permintaan terhadap layanan

Pendapatan rawat inap sangat bergantung pada jumlah tempat tidur yang dioperasikan dan diukur dengan Bed Occupancy Rate (BOR,) yaitu hasil konversi dari jumlah tempat tidur yang terisi pasien dalam suatu periode, dibandingkan jumlah tempat tidur yang tersedia pada periode itu.

Pendapatan rawat jalan sangat bergantung pada jumlah dokter spesialis dan jam prakteknya pada departemen rawat jalan Perseroan, serta pendapatan rata-rata per pasien rawat jalan.

Jumlah pasien rawat inap dan rawat jalan bergantung pada reputasi dan citra rumah sakit Perseroan, jasa yang diberikan, kondisi sosial dan ekonomi komunitas regional, tingkat kompetisi dari rumah sakit lain, reputasi klinik, spesialisasi dan jam praktek para dokter spesialis di rumah sakit Perseroan, efektiitas kegiatan pemasaran, serta aspek keagamaan dan kebudayaan.

Pada tanggal 31 Desember

2011 2012 2013

Jumlah rumah sakit 7 12 16

Jumlah tempat tidur 857 1.533 1.985

Pendaftaran rawat inap 42.258 61.259 85.909

Pada tanggal 31 Desember

2011 2012 2013

Tingkat huni 55,6% 45,4% 51,3%

Pendapatan rata-rata per pasien

rawat inap (dalam ribuan Rupiah) 17.087 17.580 17.937 Pendapatan rata-rata pasien rawat

inap per hari (dalam ribuan Rupiah) 4.147 4.229 4.144 Penerimaan rawat jalan 798.080 972.312 1.211.248

Pendapatan rata-rata per pasien

rawat jalan (dalam ribuan Rupiah) 673 731 793

Ekspansi Perseroan selalu didasarkan pada mekanisme melihat peluang pasar secara terstruktur. Perseroan menentukan lokasi setelah mempelajari Tren makroekonomi dan statistik kesehatan masing-masing kota. Statistik yang dianalisa termasuk demograi populasi (seperti umur, jenis kelamin, pendidikan dan segmen penghasilan), epidemiologi (seperti prevalensi penyakit dan tingkat mortalitas), keberadaan layanan klinik dan kapasitas (seperti tempat tidur, fasilitas kesehatan dan dokter), belanja kesehatan dan tren konsumsi, serta lingkungan regulasi dan kompetisi.

Kemungkinan perluasan usaha rumah sakit tersebut dapat berbentuk:

• ekspansi rumah sakit Perseroan yang sudah ada, • akuisisi rumah sakit baru (baik melalui pembelian

rumah sakit maupun pembelian saham perusahaan yang memiliki rumah sakit),

• pengembangan rumah sakit pada lokasi yang dimilki LK,

• melakukan pembelian tanah dan pembangunan rumah sakit,

• kerjasama Build-Operate-Transfer dengan pihak ketiga, dan

• kerjasama pengelolaan rumah sakit.

Jalur Bisnis Rumah Sakit

Ada lima jalur bisnis utama untuk pasien mengakses dan membayar pelayanan di rumah sakit Perseroan. Kelima jalur ini yang mendorong peningkatan pendapatan secara keseluruhan, yaitu:

1. Gawat Darurat 2. Layanan Rawat Jalan 3. Medical check-up 4. Rujukan

5. Layanan Rawat Inap

Pendapatan Perseroan umumnya didorong oleh biaya konsultasi, perawatan dan administrasi, dilengkapi juga dengan penjualan obat , penggunaan peralatan medis, dan diagnostik lainnya seperti tes laboratorium, diagnosa umum, radiologi dan biaya untuk berbagai layanan lainnya. Penerimaan untuk layanan rawat inap Perseroan sebagian besar didorong oleh pasien yang datang melalui layanan rawat jalan atau gawat darurat.

1. Unit Gawat Darurat

Unit Gawat Darurat Perseroan dianggap sebagai yang terbaik di Indonesia dan menggunakan layanan terpusat telepon “500-911” untuk mengakses layanan gawat darurat Perseroan. Semua rumah sakit Perseroan telah dilengkapi dengan mobil ambulans modern untuk menstabilkan pasien selama dalam perjalanan ke rumah sakit Perseroan. Semua staf klinis Perseroan terlatih dalam pengobatan darurat standar internasional dan protokol untuk jantung, stroke dan perawatan trauma, sesuai dengan pedoman dari American and Australasian Schools of Emergency Medicine.

Pada tahun 2012 dan 2013, unit gawat darurat masing-masing merawat 99.139 dan 131.706 pasien.

2. Layanan Rawat Jalan

Layanan rawat jalan Perseroan merupakan entry point pasien terbesar mencakup sekitar 78% dari seluruh pasien Perseroan di tahun 2013. Layanan rawat jalan juga mencakup penggunaan fasilitas tercanggih untuk bedah harian, prosedur atau perawatan invasif yang minimal, seperti operasi minor, isioterapi, endoskopi, hemodialisa dan kemoterapi. Pada tahun 2012 dan 2013 Perseroan masing-masing mencatat 804.395 dan 1.014.564 kunjungan rawat jalan.

3. Medical Check-Up

Semua rumah sakit Perseroan menyediakan berbagai macam program medical check-up menggunakan

peralatan diagnostik dan tes tercanggih. Medical check-up adalah entry point utama yang digunakan oleh Perseroan untuk mendapatkan bisnis dari perusahaan asuransi dan perusahaan yang membutuhkan, dengan menjual paket medical check-up dan pengecekan kesehatan yang kompetitif.

Pada tahun 2012 dan 2013, unit medical check-up Perseroan masing-masing melayani 68.778 dan 64.978 pasien.

4. Rujukan

Rujukan merupakan pasien yang dirujuk oleh rumah sakit lain dan dokter untuk rawat inap dan jasa lainnya (seperti radiologi, laboratorium dan jasa peralatan diagnostik lainnya).

5. Rawat Inap

Unit layanan rawat inap Perseroan menawarkan pengurusan kepada pasien layanan rawat jalan dan gawat darurat yang diterima di rumah sakit Perseroan, untuk pengurusan lebih lanjut. Pada tahun 2013 layanan rawat inap Perseroan memberikan kontribusi terbesar terhadap pendapatan yaitu sekitar 62%.

Jumlah pasien rawat inap didorong oleh jumlah konversi pasien rawat jalan dan gawat darurat, sedangkan rata-rata pendapatan per hari pasien rawat inap didorong oleh tipe kamar yang dipilih pasien serta kerumitan perawatan medisnya. Pendapatan rawat inap meliputi biaya jasa konsultasi dan profesional dokter, biaya kamar, biaya administrasi, biaya laboratorium, penjualan obat dan peralatan medis, radiologi dan pendapatan peralatan tambahan dan biaya ruang operasi. Untuk tahun 2013, rata-rata lama menginap (“ALOS”) di rumah sakit Perseroan adalah sekitar 4 hari.

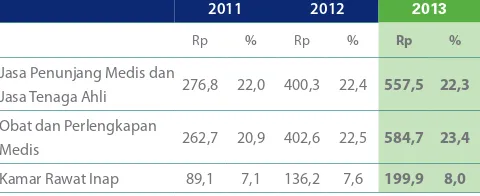

Tabel di bawah ini menguraikan pendapatan Perseroan per kategori bisnis untuk empat tahun yang berakhir pada 31 December 2013

Rawat Inap Untuk tahun yang berakhir pada 31 Desember 2013

2011 2012 2013

Rp % Rp % Rp %

Jasa Penunjang Medis dan

Jasa Tenaga Ahli 276,8 22,0 400,3 22,4 557,5 22,3 Obat dan Perlengkapan

Medis 262,7 20,9 402,6 22,5 584,7 23,4

Rawat Inap Untuk tahun yang berakhir pada 31 Desember 2013

Pendapatan Administrasi 31,4 2,5 43,2 2,4 60,9 2,4

Kamar Operasi 17,4 1,4 25,8 1,4 38,2 1,5

Kamar Bersalin 0,8 0,1 1,6 0,1 0,9 0,0

Lain-lain 43,8 3,5 67,3 3,8 98,9 3,9

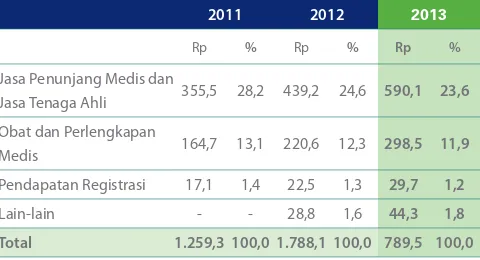

Rawat Jalan Untuk tahun yang berakhir pada 31 Desember 2013

2011 2012 2013

Rp % Rp % Rp %

Jasa Penunjang Medis dan

Jasa Tenaga Ahli 355,5 28,2 439,2 24,6 590,1 23,6 Obat dan Perlengkapan

Medis 164,7 13,1 220,6 12,3 298,5 11,9

Pendapatan Registrasi 17,1 1,4 22,5 1,3 29,7 1,2

Lain-lain - - 28,8 1,6 44,3 1,8

Total 1.259,3 100,0 1.788,1 100,0 789,5 100,0

Sumber Pendapatan dan Kelompok Pasien

Perseroan mengelompokkan sumber pendapatan dan pasien dalam 5 kelompok:

1. Out-of-Pocket Expense (“OPE”).

Pasien datang dengan biaya sendiri, melakukan pembayaran secara tunai atau menggunakan kartu kredit, untuk mendapatkan layanan yang diberikan oleh rumah sakit Perseroan. Rata-rata setiap tahun, pasien OPE merupakan komposisi terbesar dari kelompok pasien Perseroan, yaitu 65%.

Faktor-faktor yang mempengaruhi jumlah pasien OPE adalah kedekatan dan aksesibilitas rumah sakit, hubungan dengan dokter di rumah sakit, merek dan reputasi untuk perawatan kesehatan yang berkualitas dan layanan spesialis termasuk akses ke Centers of Excellence.

2. Skema Pembayaran Perusahaan.

Perseroan secara aktif melibatkan perusahaan-perusahaan lain atau korporasi dalam program kesehatan dan medis bagi karyawan mereka dengan menawarkan paket untuk berbagai perawatan. Klien korporasi Perseroan mencakup perusahaan multinasional dan nasional. Rata-rata setiap tahun, pasien dari korporasi Perseroan mewakili 15% dari total pasien Perseroan.

3. Skema Pembayaran Perusahaan Asuransi Swasta. Segmen ini mewakili sekitar 15% dari total pasien Perseroan. Perseroan memiliki hubungan dan diakui oleh asuransi swasta terbesar seperti Manulife, AIA Financial, Bupa International, Allianz, AXA Financial, dan Lippo General Insurance.

4. Skema Pembayaran Program Asuransi Kesehatan Pemerintah.

Asuransi kesehatan dari pemerintah saat ini memberikan kontribusi yang relatif kecil atas jumlah pasien, mewakili 5% dari pasien Perseroan.

5. Rujukan

Sampai dengan saat ini, hanya ada sedikit pasien yang dirujuk oleh dokter pihak ketiga. Perseroan berharap segmen ini tumbuh dari waktu ke waktu seiring perkembangan rumah sakit baru yang canggih di kota-kota yang belum terlayani.

Tabel berikut menggambarkan hasil dari

operasional Perseroan sebagai berikut:

Ikhtisar Data Keuangan Penting

2011 2012 2013

Rp % Rp % Rp %

Pendapatan

Beban Pokok 1.259,3 100 1.788,1 100 2.503,6 100 Pendapatan (925,8) 73,5 (1.343,3) 75,1 (1.844,9) (73,7)

Laba Bruto 333,6 26,5 444,8 24,9 658,7 26,3

Beban Usaha (245,1) 19,5 (367,9) 20,6 (582,8) (23,3)

Lain-Lain -

Bersih (17,4) 1,4 14,5 0,8 2,8 0,1

Laba Usaha 71,2 5,7 91,5 5,1 78,7 3,1

Penghasilan

Bunga 2,8 0,2 3,6 0,2 12,0 0,5

Beban

Keuangan (16,2) 1,3 (18,0) 1,0 (18,9) (0,8) Laba Sebelum

Pajak 57,7 4,6 77,0 4,3 71,8 2,9

Beban Pajak (19,9) 1,6 (25,1) 1,4 (21,6) (0,9)

Laba Tahun

Pemasaran

Perseroan telah merancang beberapa strategi pemasaran untuk menarik pasien baru maupun mempertahankan kelompok pasien yang sudah ada. Strategi yang berbeda ditujukan untuk kelompok yang berbeda pula yaitu: (a) pasien Out-of-Pocket Expense (“OPE”), (b) pasien Perusahaan, (c) pasien Perusahaan Asuransi Swasta dan (d) pasien Asuransi Kesehatan Pemerintah.

• Pemasaran masal

Perseroan menawarkan produk diagnostik dengan harga relatif lebih murah guna mengoptimalkan peralatan, sekaligus melakukan cross selling, untuk produk layanan medis lanjutan dengan memanfaatkan spesialis junior. Ini menghasilkan kelompok pasien yang besar. Program ini didukung dengan call center “500-181” secara nasional untuk mengatur waktu pemeriksaan pasien. Perseroan memanfaatkan grup koran lokal untuk mendidik dan menciptakan kesadaran kesehatan kepada masyarakat yang ditargetkan. Contoh program yang berhasil adalah “Kanker Serviks Membunuh.”

• Kemitraan bank

Perseroan bermitra dengan berbagai institusi perbankan untuk menawarkan promosi dan diskon kepada pasien pemilik kartu kredit. Pasien dapat menikmati fasilitas pembayaran angsuran dan paket medikal check-up, program diskon dan voucher musiman, misalnya untuk Hari Ibu, Hari Ayah dan Hari Valentine.

• Referensi/Rujukan

Rumah sakit Perseroan juga bekerja sama dengan dokter swasta maupun klinik primer yang berdekatan dengan rumah sakit Perseroan. Perseroan mampu memberikan diagnosis lebih lanjut maupun jasa tersier / kuarterner yang tidak dapat disediakan oleh rumah sakit lainnya.

• Pelayanan kesehatan masyarakat

Perseroan melalui pameran, seminar dan diskusi di rumah sakit maupun di luar rumah sakit menjangkau masyarakat setempat, sebagai cara untuk memberikan pendidikan kesehatan sekaligus menginformasikan kemampuan dan pengetahuan Perseroan dalam berbagai aspek kesehatan. Perseroan juga bekerjasama dengan stasiun radio lokal untuk menyiarkan informasi dan layanan yang tersedia di rumah sakit Perseroan untuk masyarakat umum.

• Pemasaran ekspatriat

Perseroan memberi informasi kepada para ekspatriat/ pasien asing dengan bahasa yang mereka mengerti, melalui dokter-dokter serta petugas administrasi yang dapat berbicara beberapa bahasa guna menyediakan jasa yang nyaman bagi pasien asing. Siloam Emergency Services di Siloam Hospitals Balikpapan dan Siloam Hospitals Bali melayani ekspatriat dan keluarganya, maupun turis yang memerlukan layanan/konsultasi medis di sana.

• Program loyalitas

Untuk mempertahankan pelanggan, Perseroan menyediakan artikel dan konten mengenai kesehatan secara gratis melalui website dan jaringan media sosial lainnya, selain mengirimkan promosi kesehatan melalui SMS maupun email kepada pasien-pasien Perseroan. Program “My Siloam Card” dibuat untuk menawarkan manfaat kepada pasien, seperti diskon untuk pelayanan di rumah sakit, serta promosi untuk harga kamar hotel dan restoran yang dimiliki grup Perseroan.

• Talkshow Radio/TV

Perseroan bekerjasama dengan stasiun radio nasional dan regional untuk menyebarkan layanan pendidikan dan layanan medis bagi komunitas di rumah sakit Perseroan.

Perseroan juga mengembangkan acara TV dan iklan TV untuk mendidik mengenai kesehatan, gaya hidup dan masalah-masalah medis. Iklan TV juga menginformasikan mengenai layanan gawat darurat Perseroan dan nomor darurat ‘500-911’.

• Pasien Perusahaan

Perseroan menawarkan layanan check-up kesehatan, paket-paket seperti paket bersalin yang dapat digunakan di salah satu rumah sakit Perseroan, skrining untuk karyawan pada tempatnya dan juga dokter perusahaan khusus untuk klien perusahaan Selain itu Perseroan juga menyediakan pelatihan Pertolongan Pertama dan kampanye kesehatan untuk kebersihan tempat kerja dan kesadaran atas lu burung.

• Pasien Perusahaan Asuransi

• Pasien Asuransi Kesehatan Pemerintah

Selain semua yang disebut di atas, Perseroan telah menandatangani kemitraan publik-swasta dengan Pemerintah untuk memberikan fasilitas Puskesmas bagi pasien yang berpenghasilan rendah. Pada tahun 2013, Perseroan membuka Rumah Sakit Umum Siloam, rumah sakit berbiaya rendah dengan 300 ranjang yang dilayani oleh dokter dari rumah sakit lain Perseroan, serta mahasiswa kedokteran dan UPHMS. Ini merupakan fasilitas pertama yang dibuka oleh rumah sakit swasta di Indonesia dan menekankan komitmen Perseroan untuk menyediakan layanan kesehatan kepada pasien berpenghasilan rendah, serta pasien yang hanya diasuransikan oleh Pemerintah.

Pemasok dan Pengadaan

Perseroan mengoperasikan sistem pengadaan terpusat untuk menjaga dan memanfaatkan lokasi Perseroan yang tersebar di Indonesia secara baik dan mencapai skala ekonomis. Untuk sebagian besar pemesanan obat Perseroan dari pemasok utama, Perseroan telah menegosiasikan supaya beberapa rumah sakit bisa menempatkan pemesanan secara langsung, sehingga Perseroan dapat mempertahankan harga sekaligus memanfaatkan economies of scale.

Penempatan pemesanan secara langsung ini oleh rumah sakit atau fasilitas kesehatan lainnya kepada pemasok membantu untuk menghindari pemesanan ganda dan membuat proses pemesanan lebih eisien.

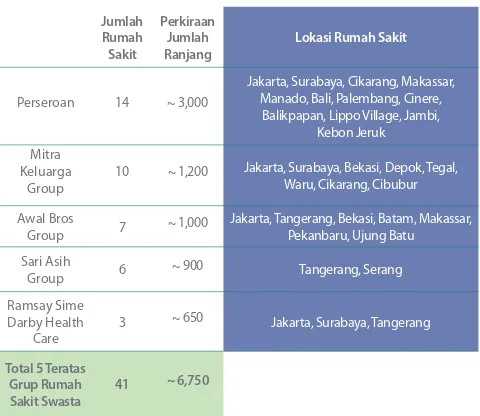

Persaingan

Perseroan bersaing dengan rumah sakit umum, rumah sakit swasta, klinik yang lebih kecil, rumah sakit yang dioperasikan oleh organisasi non proit dan dermawan, serta rumah sakit yang terailiasi dengan pendidikan medis di Indonesia dan secara regional. Di Indonesia, Perseroan melihat saingan utama Perseroan adalah Grup Mitra Keluarga, Grup Awal Bros, Grup Sari Asih dan Ramsay Sime Darby Health Care, yang merupakan 5 teratas grup-grup rumah sakit swasta yang beroperasi di Indonesia, menurut Laporan Frost & Sullivan bulan Juni 2013.

Tabel berikut menggambarkan posisi Perseroan dibandingkan pesaing utamanya

Jakarta, Surabaya, Cikarang, Makassar, Manado, Bali, Palembang, Cinere,

Balikpapan, Lippo Village, Jambi, Kebon Jeruk

Mitra Keluarga

Group

10 ~ 1,200 Jakarta, Surabaya, Bekasi, Depok, Tegal,

Waru, Cikarang, Cibubur

Awal Bros

Group 7 ~ 1,000

Jakarta, Tangerang, Bekasi, Batam, Makassar, Pekanbaru, Ujung Batu

Sari Asih

Group 6 ~ 900 Tangerang, Serang

Ramsay Sime Darby Health

Care

3 ~ 650 Jakarta, Surabaya, Tangerang

Total 5 Teratas Grup Rumah Sakit Swasta

41 ~ 6,750

Sumber: Riset Pasar Independen tentang Pasar Jasa Perawatan Kesehatan (HCS) Global dan Indonesia oleh Frost & Sullivan (Juni 2013)

Perseroan juga menghadapi saingan dari grup regional yang beroperasi di Singapura dan Penang.

Fokus utama Siloam Hospitals Group saat ini adalah melayani seluruh wilayah Indonesia, dengan tujuan mengubah layanan dan akses layanan kesehatan menjadi layanan kesehatan berkualitas dan bermutu internasional, untuk masyarakat Indonesia pada umumnya dalam 5 tahun kedepan.

Analisa

Keuangan

Kinerja

Siloam Hospitals Group 2013

Tahun 2013 memang merupakan tahun penuh terobosan bagi perusahaan

Langkah utama yang telah dilakukan Perseroan, diantaranya:

• Dengan sukses melaksanakan Penawaran Perdana (IPO) pada 12 September 2013 dan memperoleh pemasukan neto sebesar Rp 1.328 miliar dengan harga Rp 9.000 per lembar sahamnya.

• Terus mengembangkan jaringan rumah sakit dengan membangun 2 rumah sakit baru, mengakuisi 2 rumah sakit, memperluas dan meningkatkan fasilitas yang sudah ada.

• Mengembangkan model hub and spoke yang memungkinkan layanan dokter spesialis secara real time menjangkau hingga ke daerah-daerah, tanpa menambah biaya pasien maupun Perseroan.

• Menerapkan model layanan klinis yang inovatif, komprehensif dan terpadu, dengan memanfaatkan teknologi paling mutakhir, layanan darurat yang handal, diiringi perbaikan kualitas terus menerus. • mendirikan Centers of Excellence di beberapa rumah

sakit Perseroan, sehingga menjadi rujukan untuk bidang-bidang khusus;

Komposisi Pendapatan

Penghasilan Total Perseroan menunjukkan peningkatan dari tahun ke tahun dengan CAGR 28% sejak tahun 2008 hingga tahun 2013. Tingkat pertumbuhan GOR mencapai 40% YoY pada tahun 2012 dan 2013.

EBITDA juga menunjukkan pertumbuhan yang sangat signiikan dengan CAGR 24% dalam periode yang sama. Khusus tahun 2013, pertumbuhan EBITDA adalah 35% dari tahun 2012.

Kontribusi penghasilan terbesar berasal dari 4 rumah sakit mapan yang telah beroperasi paling lama. Pertumbuhan GOR rumah-rumah sakit ini masih mencapai 15-20% per tahun. Sedangkan MRCCC dan rumah sakit baru lainnya tumbuh diatas 50%, karena rumah-rumah sakit ini sedang meningkatkan operasional mereka untuk mencapai kapasitas.

Di sisi biaya, Service Cost meningkat sebesar 27% dari tahun 2012, menghasilkan kenaikan Net Operating Revenue (NOR) sebesar 45%.

Rumah-rumah sakit yang baru dibuka tahun 2013, mengalami perkembangan yang lebih baik dari perkiraan. SHDP yang dibuka 1 Januari 2013 telah mencapai EBITDA positif setelah 6 bulan beroperasi. SHTB, dibuka 1 Juli 2013, menunjukkan kinerja sesuai rencana.

Rumah-rumah sakit yang dibuka 2012, SHMK dan SHPL menghasilkan EBITDAR 10% dari GOR dalam 12 bulan pertama beroperasi, hal mana melampaui perkiraan semula.

Penghasilan Rata-rata Per Pasien

Dari kategori IPD (department pasien rawat inap), keempat rumah sakit yang telah mapan menghasilkan pendapatan rata-rata per pasien sebesar Rp 20 juta, sementara MRCCC memberikan rata-rata pendapatan per pasien paling tinggi pada tingkat Rp 39 juta. Rumah-rumah sakit baru yang dibuka pada 2012 dan 2013, sementara sedang meningkatkan operasional mereka, secara rata-rata telah menghasilkan pendapatan rata-rata per pasien dalam kisaran Rp 13 juta hingga Rp 19 juta.,

Pada kategori pasien rawat jalan (OPD), keempat rumah sakit yang sudah mapan menghasilkan rata-rata pendapatan sebesar Rp 1 juta per pasien. MRCCC menunjukkan rata-rata penghasilan Rp 2 juta per pasien dan rumah-rumah sakit yang baru dibuka pada 2012 dan 2013 telah menghasilkan pendapatan rata-rata per pasien dalam kisaran Rp 0,6 juta hingga Rp 1 juta.

Pertumbuhan Kunjungan dan Penerimaan Pasien

Penerimaan pada IPD di keempat rumah sakit mapan tumbuh 11%, sementara pada MRCCC tumbuh sebesar 50%. Di Rumah Sakit Umum Siloam, IPD tumbuh sebesar 92% sejalan dengan tambahan tempat tidur operasional mereka. Pertumbuhan tertinggi dialami oleh rumah-rumah sakit baru yang dibuka pada 2012, dimana pertumbuhannya sebesar 215%. Secara total, pertumbuhan penerimaan IPD mencapai 40%.

Kunjungan di Departemen Gawat Darurat (ED) pada MRCCC tumbuh 81%. Di Rumah Sakit Umum Siloan kunjungan ED tumbuh 32%. Pertumbuhan ED terjadi pada rumah-rumah sakit baru yang buka pada 2012 sebesar 242% dengan adanya kesadaran yang meningkat dari masyarakat akan kehadiran rumah-rumah sakit ini. Secara total, kunjungan ED tumbuh sebesar 33%.

Pertumbuhan Jumlah Rumah Sakit

Jumlah rumah sakit perseroan bertumbuh pesat selama 4 tahun terakhir, mulai dengan empat rumah sakit tahun 2010 hingga menjadi 16 pada akhir tahun 2013. Pertumbuhan ini menunjukkan CAGR yang menguntungkan sebesar 59% selama periode itu.

Pendapatan Operasional Bruto (GOR)

GOR Perseroan terdiri dari pendapatan pasien rawat inap dan pendapatan pasien rawat jalan. Selama 2013, Pendapatan Perseroan meningkat 40% menjadi Rp 2.504 miliar dari Rp 1.788 di 2012.

Peningkatan ini terutama disebabkan oleh pertumbuhan throughput pasien dari 4 rumah sakit matang, peningkatan operasional dari rumah sakit dalam pengembangan dan rumah-rumah sakit baru yang dibuka pada tahun 2012 dan 2013 serta juga rumah sakit yang diakuisisi pada tahun 2013. Peningkatan pendapatan rata-rata per pasien juga memberikan kontribusi dalam peningkatan pendapatan didorong terutama pada komposisi kasus akut di rumah-rumah sakit, penyesuaian harga yang diperkenalkan pada tahun 2013 sebesar rata-rata 3,5% dan penyesuaian inlasi pada obat-obatan dan perlengkapan medis.

Beban Pokok Penjualan

Biaya penjualan Perseroan terdiri dari biaya yang berkaitan dengan gaji dan tunjangan karyawan (termasuk biaya dokter profesional), obat-obatan dan perlengkapan medis, biaya penyusutan, persediaan klinis, makanan dan minuman, perbaikan dan pemeliharaan dan biaya lainnya sehubungan dengan rawat inap dan layanan rawat jalan. Biaya penjualan Perseroan meningkat sebesar 37% pada tahun 2013 menjadi Rp 1.845 miliar dari Rp 1.343 miliar pada tahun 2012. Peningkatan ini terutama disebabkan oleh peningkatan beban-beban pokok penjualan di pasien rawat inap dan rawat yang berkaitan dengan gaji dan tunjangan karyawan, obat-obatan dan perlengkapan medis serta beban pokok penjualan pasien rawat inap yang berkaitan dengan biaya penyusutan dan lain-lain. Beban pokok penjualan pasien rawat inap yang berkaitan dengan gaji dan kesejahteraan karyawan meningkat sebesar 29% menjadi Rp 511 miliar selama 2013 dari Rp 396 miliar pada tahun 2012.

Biaya pokok penjualan yang berkaitan dengan obat-obatan dan perlengkapan medis meningkat 32% menjadi Rp 372 miliar di tahun 2013 dari Rp 281 miliar di tahun 2012. Beban pokok penjualan yang berkaitan dengan biaya penyusutan meningkat sebesar 69% menjadi Rp 97 miliar pada 2013 dari Rp 57 miliar pada 2012. Beban pokok penjualan yang berkaitan dengan makanan dan minuman meningkat sebesar 72 % menjadi Rp 45 miliar pada 2013 dari Rp 26 miliar pada 2012. Beban pokok penjualan lain bi meningkat sebesar 119% menjadi Rp 38 miliar pada 2013 dari Rp 17 miliar pada 2012.

Beban pokok penjualan pasien rawat jalan yang berkaitan dengan gaji dan tunjangan karyawan meningkat sebesar 24% menjadi Rp 337 miliar pada 2013 dari Rp 273 miliar pada 2012. Beban pokok penjualan pasien rawat jalan yang berkaitan dengan obat-obatan dan perlengkapan medis meningkat sebesar 57% menjadi Rp 250 miliar pada tahun 2013 dari Rp 159 miliar pada 2012.

Kenaikan di atas terutama disebabkan oleh pembukaan Siloam Hospitals Bali dan Siloam Hospitals TB.

Laba Bruto

Laba bruto Perseroan meningkat 48% menjadi Rp 659 miliar pada tahun 2013 dari Rp 445 miliar pada tahun 2012.

Beban Usaha

Beban usaha Perseroan untuk tahun 2013 sebesar Rp 583 miliar atau naik 58% dari Rp 368 miliar pada 2012. Peningkatan ini terutama disebabkan oleh hal-hal berikut:

- Beban Penjualan meningkat sebesar 61% menjadi Rp 26 miliar pada tahun 2013 karena meningkatnya biaya pemasaran dan periklanan yang bertambah sebesar 81% menjadi Rp 16 miliar pada tahun 2013 dari Rp 9 miliar pada tahun 2012.

- Beban Umum dan Administrasi meningkat sebesar 58% dari tahun 2012, terutama disebabkan oleh kenaikan gaji dan tunjangan karyawan, biaya air dan listrik, biaya kantor dan biaya penyusutan. Gaji dan kesejahteraan karyawan meningkat sebesar 53% menjadi Rp 202 miliar pada tahun 2013 dari Rp 131 miliar pada 2012. Biaya air dan listrik meningkat sebesar 53% menjadi Rp 75 miliar pada 2013 dari Rp 49 miliar pada 2012. Biaya kantor lainnya meningkat sebesar 75% menjadi Rp 74 miliar pada 2013 dari Rp 42 miliar pada 2012. Beban penyusutan meningkat sebesar 64% menjadi Rp 52 miliar pada 2013 dari Rp 32 miliar pada 2012. Kenaikan di atas terutama sebagai akibat dari pembukaan rumah sakit baru pada tahun 2013.

Penghasilan Bunga

Penghasilan bunga Perseroan meningkat sebesar 236% menjadi Rp 12 miliar pada tahun 2013 dari Rp 4 miliar pada 2012, terutama disebabkan oleh pendapatan bunga tabungan dan deposito bank yang lebih besar.

Beban Keuangan

Beban keuangan Perseroan meningkat sebesar 5% menjadi Rp 19 miliar pada 2013 dari Rp 18 miliar pada 2012, terutama disebabkan oleh peningkatan biaya administrasi bank sebagai akibat dari peningkatan jumlah pasien yang membayar melalui kartu kredit.

Laba Sebelum Pajak

Laba sebelum pajak mengalami penurunan

Beban Pajak

Beban pajak kami menurun sebesar 14% menjadi Rp 22 miliar pada 2013 dari Rp 25 miliar pada tahun 2012 terutama disebabkan menurunnya penghasilan kena pajak sebagai akibat dari peningkatan perubahan penyusutan rumah sakit baru yang dibuka pada tahun 2012 dan 2013.

Laba Bersih

Laba bersih Perseroan mengalami penurunan sebesar 3% menjadi Rp 50 miliar pada 2013 dari Rp 52 miliar pada 2012. Penurunan ini terutama disebabkan oleh alasan-alasan yang telah disebutkan di atas.

Aset

Total Aktiva Perseroan meningkat sebesar 64% menjadi Rp 2.600 miliar pada tahun 2013 dari Rp 1.586 miliar pada tahun 2012. Pada tanggal 31 Desember 2013, posisi Kas dan Setara Kas Perseroan adalah sebesar Rp 515 miliar, tumbuh 206% dari tahun 2012 karena saldo hasil dari IPO yang belum digunakan. Aset Tetap meningkat sebesar 62% menjadi Rp 1.402 miliar pada tahun 2013 dari Rp 865 miliar pada tahun 2012 karena pembukaan 2 rumah sakit baru dan akuisisi 2 rumah sakit di Bali.

Liabilitas

Jumlah kewajiban pada tanggal 31 Desember 2013 adalah Rp 962 miliar atau turun 28% dari Rp 1.342 miliar pada tahun sebelumnya. Penurunan jumlah kewajiban ini karena pembayaran sebagian pinjaman Persroan dari PT Lippo Karawaci, Tbk (sebagai perusahaan induk).

Jumlah kewajiban lancar pada tanggal 31 Desember 2013 adalah Rp 296 miliar, meningkat 11% dibandingkan dengan tahun sebelumnya sebesar Rp 268 miliar. Kenaikan kewajiban lancar terutama disebabkan peningkatan volume transaksi dengan pemasok obat-obatan dan perlengkapan medis.

Jumlah kewajiban jangka panjang pada tanggal 31 Desember 2013 adalah Rp 666 miliar, turun 28% dibandingkan dengan Rp 1.073 miliar pada tahun sebelumnya. Hal ini disebabkan adanya pembayaran parsial pinjaman kepada perusahaan induk dari hasil IPO .

Ekuitas

Total Ekuitas Perseroan mencatat peningkatan dari Rp 245 miliar pada tahun 2012 menjadi Rp 1.639 miliar pada tahun 2013. Faktor utama penyebab kenaikan adalah karena penerbitan saham baru pada IPO 12 September 2013.

Kebijakan Dividen

Perseroan akan membayar dividen tunai berdasarkan kinerja keuangan dan kondisi keuangan dalam jumlah yang setara dengansebanyak-banyaknya 10% dari laba bersih setiap tahunnya jika laba bersih konsolidasi setelah dipotong pajak pada tahun buku tersebut mencapai minimum Rp 150 miliar, dan dalam kisaran dari 15% hingga 30% dari pendapatan bersih jika pendapatan bersih konsolidasian setelah dipotong pajak pada tahun buku tersebut lebih dari Rp 150 miliar untuk memaksimalkan nilai pemegang saham dalam jangka panjang.

Transaksi Material

Berikut ini adalah transaksi material pada tahun 2013 : 1. Pembukaan SHDP (Siloam Hospitals Bali) pada tanggal

1 Januari 2013.

2. Pembukaan SHTB (Siloam Hospitals TB) pada tanggal 1 Juli 2013.

3. IPO pada tanggal 12 September 2013.

4. Akuisisi 2 rumah sakit di Bali (BIMC - Kuta dan Nusa Dua) pada tanggal 14 Desember 2013.

Kejadian Penting Setelah Tanggal Laporan

Akuntan

Tidak ada kejadian penting setelah tanggal laporan akuntan.

Penggunaan Dana Hasil Penawaran Umum

Penerimaan bersih dari penawaran sebesar Rp 1.328 miliar digunakan sebagai berikut :

• Sekitar 35,0% dari hasil bersih atau Rp 465 miliar dialokasikan untuk pembayaran sebagian saldo hutang berdasarkan perjanjian pinjaman kami tanggal 30 April 2013 dengan Lippo Karawaci, yang telah diberikan pada kami oleh Lippo Karawaci untuk ekspansi bisnis rumah sakit, termasuk untuk pengembangan rumah sakit baru dan modal kerja. Sampai dengan tanggal 31 Desember 2013, total jumlah sebesar Rp 465 miliar telah dilunasi.

• Sekitar 26,0% dari hasil bersih atau Rp 345 miliar dialokasikan untuk membiayai akuisisi rumah sakit, perusahaan operasi rumah sakit dan /atau perusahaan perawatan kesehatan terkait yang akan mendukung operasi Perseroan. Sampai dengan tanggal 31 Desember 2013, jumlah total Rp 335 miliar telah digunakan untuk akuisisi 2 rumah sakit BIMC di Bali.

Likuiditas dan Sumber Modal

Perseroan mendeinisikan likuiditas sebagai kemampuan untuk menghasilkan dana yang cukup dari sumber internal dan eksternal untuk memenuhi kewajiban dan komitmennya. Selain itu, likuiditas mencakup kemampuan untuk memperoleh pembiayaan yang memadai dan untuk mengkonversi menjadi uang tunai aset-aset yang tidak lagi diperlukan untuk memenuhi tujuan strategis dan keuangan yang ada .

Secara historis, Perseroan telah membiayai kebutuhan modal terutama melalui pinjaman dari perusahaan induk, dana yang dihasilkan dari kegiatan operasional, pembiayaan dari bank dan dari hasil IPO yang sukses. Kebutuhan modal utama adalah untuk membiayai pembelian peralatan medis, akuisisi rumah sakit dan untuk mendanai kebutuhan modal kerja umum.

Perseroan yakin bahwa telah memiliki sumber daya modal yang cukup dari operasi dan pembiayaan dari bank, lembaga keuangan dan kreditur lainnya. Perseroan berusaha untuk mempertahankan saldo minimum kas dan setara kas yang cukup untuk menutupi biaya operasional untuk jangka waktu tiga sampai enam bulan .

Solvabilitas

Rasio solvabilitas menunjukkan kemampuan Perseroan dalam memenuhi kewajiban secara keseluruhan, termasuk kewajiban keuangan seperti kewajiban yang ada bunga. Rasio ini dapat diukur dengan membandingkan jumlah kewajiban keuangan terhadap ekuitas. (Debt to Equity Ratio).

Rasio solvabilitas Perseroan berdasarkan perbandingan jumlah kewajiban dan jumlah aktiva pada tanggal 31 Desember 2013 dan 31 Desember 2012 masing-masing adalah 37% dan 85%. Sementara rasio solvabilitas berdasarkan perbandingan total hutang dan total ekuitas adalah 59% pada tanggal 31 Desember 2013 dan 548% pada tanggal 31 Desember 2012.

Proitabilitas

Rasio proitabilitas dideinisikan sebagai kemampuan suatu perusahaan untuk menghasilkan keuntungan dalam jangka waktu tertentu. Hal ini dapat diukur dengan menghitung rasio laba bersih Return on Assets (ROA) dan rasio Return on Equity ( ROE ) rasio.