LAPORAN

NERACA PEMBAYARAN

INDONESIA

Realisasi 2007

Proyeksi 2008

Februari 2008

LAPORAN

NERACA PEMBAYARAN INDONESIA

REALISASI 2007

DAFTAR ISI

Halaman DAFTAR TABEL dan GRAFIK

RINGKASAN

FAKTOR-FAKTOR YANG MEMPENGARUHI

PERKEMBANGAN NPI 2007 ……… 1

TRANSAKSI BERJALAN ……… 3

1. Neraca Perdagangan Nonmigas ……… 3

1.1. Ekspor Nonmigas ……… 4

1.2. Impor Nonmigas ……… 23

2. Neraca Perdagangan Migas ……… 26

2.1. Minyak ……… 27

2.2. Gas ……… 30

3. Neraca Jasa ……… 31

4. Neraca Pendapatan ……… 35

5. Transfer Berjalan ……… 36

TRANSAKSI MODAL dan FINANSIAL ……… 41

1. Transaksi Modal ……… 41

2. Transaksi Finansial ……… 42

2.1. Sektor Publik ……… 43

2.2. Sektor Swasta ……… 52

CADANGAN DEVISA ……… 61

INDIKATOR SUSTAINABILITAS EKSTERNAL ……… 63

PROYEKSI NPI 2008 DAN ASUMSI YANG MELATARBELAKANGINYA ……… 65

BOKS : Dampak Krisis Subprime Mortgage terhadap Investasi Portofolio ……… 46 LAMPIRAN

TABEL

halaman

Tabel 1. Indikator Utama NPI 2006 dan 2007 ... 2

Tabel 2. Negara Utama Tujuan Ekspor Menurut Jenis Komoditas Tahun 2007, Berdasarkan SITC 2 Digit ... 5

Tabel 3. Ekspor Karet Berdasarkan Negara Tujuan ... 6

Tabel 4. Produksi dan Konsumsi Karet Dunia ... 7

Tabel 5. Nilai Ekspor Udang Berdasarkan Negara Tujuan ... 8

Tabel 6. Nilai Ekspor Batubara Berdasarkan Negara Tujuan ... 12

Tabel 7. Nilai Ekspor Tembaga Berdasarkan Negara Tujuan ... 13

Tabel 8. Nilai Ekspor Nikel Berdasarkan Negara Tujuan ... 15

Tabel 9. Nilai Ekspor CPO Berdasarkan Negara Tujuan ... 17

Tabel 10. Produksi CPO Indonesia ... 18

Tabel 11. Nilai Ekspor TPT Berdasarkan Negara Tujuan ... 19

Tabel 12. Nilai Ekspor Alat Listrik dan Elektronik Berdasarkan Negara Tujuan ... 21

Tabel 13. Nilai Ekspor Mesin dan Mekanik Berdasarkan Negara Tujuan ... 22

Tabel 14. Nilai Ekspor Produk Kimia Berdasarkan Negara Tujuan ... 23

Tabel 15. Negara Utama Asal Barang Impor Menurut Jenis Komoditas, SITC 2 Digit ... 25

Tabel 16. Nilai Impor Barang Konsumsi Berdasarkan Negara Asal ... 25

Tabel 17. Nilai Impor Bahan Baku Berdasarkan Negara Asal ... 26

Tabel 18. Nilai Impor Barang Modal Berdasarkan Negara Asal ... 26

Tabel 19. Perkembangan Ekspor dan Impor Minyak ... 27

Tabel 20. Demand dan Supply Dunia ... 28

Tabel 21. Produsen Utama Minyak Nasional Tahun 2007 ... 29

Tabel 22. Ekspor LNG, LPG dan Natural Gas ... 30

Tabel 23. Produsen Utama Gas Nasional Tahun 2007 ... 31

Tabel 24. Perkembangan Hibah Non Investasi ... 39

Tabel 25. Perkembangan Hibah Investasi ... 42

Tabel 26. Perkembangan Aliran Masuk di Transaksi Finansial ... 43

Tabel 27. Sovereign Rating Indonesia ... 44

Tabel 28. Perkembangan Realisasi PMA Sektoral ... 56

Tabel 29. Perkembangan PER ... 58

Tabel 30. Indikator Sustainabilitas Eksternal ... 63

Tabel 31. Asumsi NPI 2007-2008 ... 80

GRAFIK halaman Grafik 1. Transaksi Berjalan ... 3

Grafik 2. Neraca Perdagangan Nonmigas ... 4

Grafik 3. Nilai Ekspor Nonmigas ... 4

Grafik 4. Pangsa Ekspor Nonmigas Berdasarkan Negara Tujuan ... 5

Grafik 5. Nilai Ekspor Pertanian ... 6

Grafik 6. Volume Ekspor Karet Berdasarkan Negara Tujuan ... 6

Grafik 7. Harga Karet Dunia ... 7

Grafik 8. Volume Ekspor Udang Berdasarkan Negara Tujuan ... 9

Grafik 9. Harga Udang Dunia ... 9

Grafik 10. Nilai Ekspor Pertambangan ... 10

Grafik 11. Harga Batubara Dunia ... 11

Grafik 12. Produksi Batubara Indonesia ... 11

Grafik 13. Volume Ekspor Batubara Berdasarkan Negara Tujuan ... 12

Grafik 14. Harga Tembaga Dunia ... 13

Grafik 15. Produksi Tembaga Indonesia ... 14

Grafik 17. Harga Nikel Dunia ... 15

Grafik 18. Volume Ekspor Nikel Berdasarkan Negara Tujuan ... 15

Grafik 19. Nilai Ekspor Industri ... 16

Grafik 20. Nilai Ekspor CPO ... 16

Grafik 21. Harga CPO Dunia ... 17

Grafik 22. Volume Ekspor CPO Berdasarkan Negara Tujuan ... 18

Grafik 23. Nilai Ekspor TPT ... 19

Grafik 24. Volume Ekspor TPT Berdasarkan Negara Tujuan ... 19

Grafik 25. Nilai Ekspor Alat Listrik dan Elektronik ... 20

Grafik 26. Volume Ekspor Alat Listrik dan Elektronik Berdasarkan Negara Tujuan ... 21

Grafik 27. Nilai Ekspor Mesin dan Peralatan Mekanik ... 21

Grafik 28. Volume Ekspor Mesin dan Peralatan Mekanik ke Negara Tujuan Utama ... 22

Grafik 29. Nilai Ekspor Produk Kimia ... 23

Grafik 30. Volume Ekspor Produk Kimia ke Negara Tujuan Utama ... 23

Grafik 31. Nilai Impor Barang Konsumsi, Bahan Baku dan Barang Modal ... 24

Grafik 32. Pangsa Impor Nonmigas dari Negara Asal ... 24

Grafik 33. Perkembangan Harga Minyak Dunia ... 27

Grafik 34. Produksi Minyak Mentah, Konsumsi dan Impor BBM ... 29

Grafik 35. Neraca Jasa, Pendapatan dan Current Transfer ... 32

Grafik 36. Jasa Transportasi dan Pariwisata ... 33

Grafik 37. Perkembangan Jasa Travel ... 33

Grafik 38. Perkembangan Workers’ Remittances - TKI ... 38

Grafik 39. Perkembangan Transaksi Modal dan Finansial Per Jenis Investasi ... 41

Grafik 40. Perkembangan Transaksi Modal dan Finansial Per Sektor ... 42

Grafik 41. Perbandingan Transaksi Finansial Sektor Publik ... 44

Grafik 42. Perbandingan Yield Global Bond Indonesia dengan US T-Note ... 45

Grafik 43. Yield Spread Global Bond Indonesia dengan US T-Note dan Nilai Tukar ... 46

Grafik 44. Yield Spread Investasi Finansial Beberapa Negara di Kawasan Regional ... 47

Grafik 45. Perkembangan Portofolio Investment ... 47

Grafik 46. SBI Rate dan Fed Rate ... 48

Grafik 47. Perkembangan Penarikan Pinjaman Pemerintah ... 48

Grafik 48. Perkembangan Penarikan dan Pembayaran Pinjaman Pemerintah ... 49

Grafik 49. Perkembangan Penarikan Pinjaman Program ... 49

Grafik 50. Perkembangan Posisi Pinjaman Program ... 50

Grafik 51. Perkembangan Penarikan Pinjaman Proyek ... 50

Grafik 52. Perkembangan Posisi Pinjaman Proyek ... 51

Grafik 53. Perkembangan Pinjaman per Negara ... 51

Grafik 54. Perkembangan Posisi Pinjaman Menurut Jenis Valuta ... 52

Grafik 55. Perkembangan Posisi Utang Luar Negeri Pemerintah ... 52

Grafik 56. Perkembangan Transaksi Finansial Sektor Swasta ... 53

Grafik 57. Perkembangan Direct Investment di Indonesia ... 53

Grafik 58. Arus Masuk FDI Migas ... 54

Grafik 59. Arus Masuk FDI Nonmigas ... 54

Grafik 60. Penyertaan Modal ... 55

Grafik 61. Perkembangan Realisasi PMA di BKPM ... 55

Grafik 62. Perkembangan Transaksi Asing di BEJ dan IHSG ... 57

Grafik 63. Perkembangan PER Saham ... 57

Grafik 64. Perkembangan Surat Berharga Hutang Swasta (Neto) ... 58

Grafik 65. Perkembangan Penarikan Pinjaman Swasta ... 59

Grafik 66. Perkembangan Nostro Bank Berdasarkan Jenis Transaksi ... 59

Grafik 67. Perkembangan Sumber dan Penggunaan Vostro (Gross) ... 60

Pada 2007 NPI mengalami surplus yang cukup besar (USD12,5 miliar), namun lebih rendah dari 2006 (USD14,5 miliar). Penurunan surplus NPI tersebut terkait dengan surplus transaksi modal dan keuangan yang

sedikit lebih rendah (USD2,8 miliar) dari 2006 (USD2,9 miliar). Dari sisi liabilities, kinerja transaksi modal dan keuangan sebenarnya lebih baik dari tahun sebelumnya seperti tercermin pada kenaikan arus masuk modal asing dalam jumlah yang signifikan, baik berupa PMA, modal portofolio, maupun penarikan ULN swasta. Peningkatan arus masuk modal asing tersebut sejalan dengan meningkatnya kegiatan ekonomi domestik, membaiknya iklim investasi, yield yang menarik, dan kestabilan makroekonomi yang terjaga. Namun, dari sisi lain terjadi kenaikan penempatan aset di luar negeri oleh swasta domestik dalam jumlah yang juga signifikan, baik berupa investasi langsung maupun pembelian surat berharga. Hal ini adalah implikasi dari meningkatnya minat investor domestik untuk melakukan ekspansi usaha di luar negeri dan meningkatnya surplus transaksi berjalan, yaitu dari USD10,8 miliar pada 2006 menjadi USD11,0 miliar pada 2007. Kenaikan surplus transaksi berjalan didukung oleh kenaikan ekspor nonmigas yang--kendati tumbuh melambat seiring menurunnya pertumbuhan ekonomi dunia--masih dapat mengimbangi kenaikan impor nonmigas yang mengalami akselerasi seiring meningkatnya pertumbuhan ekonomi di dalam negeri. Sementara itu, kenaikan harga minyak belum mampu meningkatkan sumbangan sektor migas terhadap surplus transaksi berjalan karena selama 2007 terjadi penurunan produksi minyak dan gas disertai kenaikan volume impor minyak untuk konsumsi BBM domestik.

Pada 2008 NPI diperkirakan mampu mencapai surplus yang cukup tinggi (USD11,3 miliar), meski menurun dibandingkan 2007 (USD12,5 miliar) dan lebih rendah dari proyeksi sebelumnya (USD15,6 miliar). Transaksi berjalan diperkirakan surplus sekitar USD10,1 miliar, sedikit lebih rendah dari tahun sebelumnya

akibat pertumbuhan ekspor nonmigas yang kembali menurun mengikuti prospek ekonomi global yang melambat. Penurunan surplus yang lebih tajam diperkirakan dapat dihindari karena ditopang oleh kenaikan harga minyak dan penurunan laju pertumbuhan impor nonmigas. Akselerasi pertumbuhan impor nonmigas diproyeksikan agak tertahan pada 2008 seiring tertahannya akselerasi pertumbuhan ekonomi domestik. Transaksi modal dan keuangan diperkirakan surplus sekitar USD1,2 miliar, juga lebih rendah dari tahun sebelumnya. Penurunan surplus tersebut disebabkan oleh menurunnya arus masuk modal portofolio serta meningkatnya minat dan kemampuan investor domestik untuk menempatkan asetnya di luar negeri, khususnya dalam bentuk surat berharga dan simpanan bank, seiring surplus transaksi berjalan yang masih tinggi. Modal portofolio diperkirakan mulai masuk kembali setelah sempat keluar pada triwulan IV 2007 tetapi jumlahnya tidak sebesar 2007 karena kondisi pasar keuangan global yang belum sepenuhnya pulih dari dampak krisis subprime mortgage. Sementara itu, iklim investasi diharapkan terus membaik sehingga dapat memperbaiki komposisi arus masuk modal ke arah yang lebih berjangka panjang sebagaimana tercermin pada perkiraan meningkatnya PMA dan penarikan ULN swasta. Sebagai cerminan dari surplus NPI, cadangan devisa dapat meningkat menjadi sekitar USD68,2 miliar pada akhir 2008 (setara 6,2 bulan impor dan pembayaran ULN pemerintah).

Pertumbuhan ekonomi dunia masih cukup tinggi

meskipun mengalami perlambatan

Harga komoditas ekspor nonmigas masih

cenderung meningkat

Rata-rata harga minyak

mentah Indonesia lebih

tinggi dari tahun sebelumnya

Pertumbuhan ekonomi Indonesia lebih tinggi dri

perkiraan

Laju inflasi relatif konstan

Produksi minyak sedikit

lebih tinggi dari tahun sebelumnya

Pertumbuhan ekonomi dunia pada 2007 relatif masih cukup tinggi mencapai 5,2%. Pelemahan ekonomi terjadi khususnya di negara maju akibat dampak krisis subprime

mortgage pada paruh kedua sehingga pertumbuhan ekonomi dunia relatif lebih

lambat dibandingkan tahun sebelumnya (5,4%). Meskipun mengalami pelambatan, pertumbuhan ekonomi di beberapa negara emerging market, khususnya China pada 2007 masih cukup kuat sehingga dapat menahan pelemahan ekonomi di negara maju.

Harga-harga komoditas ekspor nonmigas (seperti CPO, karet, batubara, dan tembaga) di pasar dunia masih cenderung meningkat, didorong oleh masih kuatnya permintaan terkait dengan pertumbuhan ekonomi China dan India serta terbatasnya kenaikan pasokan. Harga CPO maupun batubara cenderung mengikuti tren harga minyak dunia yang terus meningkat mengingat pesatnya penggunaan kedua komoditas tersebut sebagai sumber energi alternatif.

Harga rata-rata ekspor minyak mentah Indonesia mulai meningkat sejak awal tahun 2007 dan mencapai rata-rata sebesar USD70,1 per barel selama tahun 2007, lebih tinggi dari tahun sebelumnya sebesar USD62,5 per barel. Beberapa faktor pendorong tingginya harga minyak pada 2007, antara lain: ketatnya suplai minyak dunia, menurunnya cadangan minyak AS, masih berlanjutnya ketegangan di beberapa negara produsen minyak seperti Iran dan Nigeria, dan meningkatnya cadangan minyak untuk tujuan non komersial.

Pertumbuhan ekonomi Indonesia terus meningkat pada 2007 hingga mencapai 6,3%, lebih tinggi dari tahun sebelumnya (5,5%). Ekspansi pertumbuhan ekonomi yang tinggi ini didukung oleh pertumbuhan konsumsi sektor rumah tangga 5,0% (pangsa 63,5%), investasi 9,2% (pangsa 24,9%), dan tingginya kinerja ekspor 8,0% (pangsa 29,4%).

Laju inflasi pada 2007 relatif konstan pada 6,59% dibanding tahun sebelumnya (6,6%), meskipun terdapat kenaikan tekanan inflasi terkait naiknya harga minyak yang berdampak pada kenaikan barang impor (imported inflation). Selama 2007 nilai tukar bergerak relatif stabil pada kisaran Rp9.140 per USD. Kondisi tersebut memberikan ruang bagi Bank Indonesia untuk menurunkan suku bunga BI Rate menjadi 8,0% pada akhir tahun 2007.

Produksi minyak pada 2007 mencapai 0,952 juta barel per hari (bph), lebih rendah daripada tahun sebelumnya (1,005 juta bph). Rendahnya produksi minyak tersebut selain disebabkan oleh masalah natural declining juga dipengaruhi oleh eksplorasi lapangan baru yang masih belum berproduksi pada 2007.

FAKTOR-FAKTOR YANG MEMPENGARUHI

PERKEMBANGAN NPI 2007

Volume konsumsi BBM

cenderung meningkat Konsumsi BBM pada 2007 tumbuh 1,6% mengalami peningkatan dibandingkan

tahun sebelumnya yang justru mengalami penurunan (-6,8%). Peningkatan konsumsi BBM sejalan dengan laju pertumbuhan ekonomi, khususnya untuk sektor transportasi dan listrik serta lambatnya proses konversi energi minyak tanah dengan LPG.

Tabel 1

Indikator Utama NPI 2006 dan 2007

Tw.I Tw.II Tw.III Tw.IV

World Output 5.4 5.2 - Amerika Serikat 2.9 2.1 2.0 2.6 2.5 2.2 - Jepang 2.2 2.0 2.1 2.5 2.0 2.1 - Uni Eropa 2.8 3.1 2.7 2.6 2.3 2.6 - Singapore 7.9 6.1 8.6 7.8 5.4 7.5 - China 11.1 11.1 11.9 11.4 11.2 11.4

- Minyak Mentah OPEC (USD/barel) 66 55 65 72 85 69

- Batu bara (USD/metric ton) 50 53 57 68 88 67

- Tembaga (USD/metric ton) 7,670 5,933 7,641 7,712 7,188 7,119

- CPO (USD/ton) 493 609 763 822 925 780

- Karet (cent USD/kg) 246 243 251,6 234 245 241

- Amerika Serikat 6.3 5.3 5.2 4.5 4.2 4.2 - Jepang 0.4 0.6 0.7 0.7 0.7 0.7 - Uni Eropa 2.0 4.1 4.7 4.6 4.3 4.3 - Singapore 3.5 2.4 2.8 2.5 1.6 1.6 - China 2.5 3.1 3.3 4.1 4.5 4.5 - Amerika Serikat 3.2 2.6 2.4 2.5 4.1 2.7 - Jepang 0.3 -0.1 -0.1 -0.2 0.7 0.0 - Uni Eropa 2.2 1.9 2 1.9 3.1 2.0 - Singapore 1 0.6 1.3 2.4 4.4 1.7 - China 1.5 3.0 4.4 5.3 6.5 4.8 PDB (y.o.y, %) 5.5 6.1 6.3 6.3 6.3 6.3 Inflasi IHK (%) 6.6 6.52 5.77 6.95 6.59 6.59

Nilai tukar (Rp/USD) 9,025 9,103 8,968 9,250 9,137 9,140

Harga rata-rata ekspor minyak mentah (US$/bbl) 62.5 55.7 67.3 71.9 85.6 70.1

Produksi Minyak (juta barel per hari) 1.005 0.966 0.942 0.948 0.951 0.952

Konsumsi BBM (juta barel per kuartal) 372.5 95.5 95.0 99.0 96.2 378.4

BI Rate (%) 11.3 9.0 8.5 8.3 8.0 8.0

2006 2007 2007

INDIKATOR EKONOMI DOMESTIK INDIKATOR EKONOMI DUNIA

Inflasi (%)

Pertumbuhan Ekonomi (%)

Harga Komoditi Dunia

Suku Bunga Internasional (%)

Transaksi berjalan 2007

mencatat surplus yang lebih tinggi daripada tahun sebelumnya

Defisit neraca jasa dan

neraca pendapatan

mengalami kenaikan, sedangkan surplus

transfer berjalan relatif

sama dibandingkan tahun sebelumnya. Surplus Neraca Perdagangan Nonmigas 2007 meningkat dibanding tahun sebelumnya

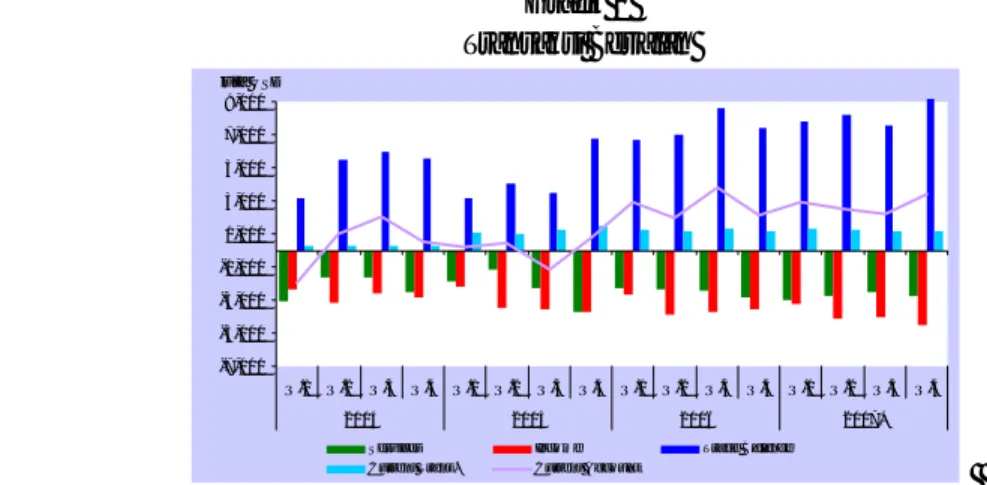

Transaksi berjalan pada 2007 mencatat surplus sebesar USD11,0 miliar, sedikit lebih tinggi dibandingkan tahun sebelumnya sebesar USD10,8 miliar. Perkembangan tersebut terutama didorong oleh ekspor barang khususnya nonmigas yang tumbuh lebih tinggi dibanding impor nonmigas meskipun relatif lebih lambat dibandingkan tahun sebelumnya. Sedangkan pertumbuhan impor mengalami peningkatan cukup signifikan sejalan dengan meningkatnya pertumbuhan ekonomi dalam negeri.

Grafik 1 Transaksi Berjalan -7,000 -5,000 -3,000 -1,000 1,000 3,000 5,000 7,000 9,000 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006 2007* juta USD

Services Inco me Trade B alance

Current Trans. Current A cco unt

Sementara itu, neraca jasa dan neraca pendapatan pada 2007 mengalami kenaikan defisit masing-masing menjadi sebesar USD11,1 miliar dan USD15,9 miliar dari tahun sebelumnya (USD9,9 miliar dan USD13,8 miliar). Defisit pada neraca jasa terutama disumbangkan dari jasa tranportasi dan jasa lainnya. Sedangkan defisit neraca pendapatan meningkat terutama akibat bertambahnya repatriasi keuntungan perusahaan yang melakukan penanaman modal asing di Indonesia. Adapun transfer berjalan pada 2007 masih mengalami surplus sebesar USD4,9 miliar, relatif sama dibandingkan tahun sebelumnya terutama disumbangkan dari pengiriman gaji TKI kepada keluarganya di tanah air (WR-TKI).

1. Neraca Perdagangan Nonmigas

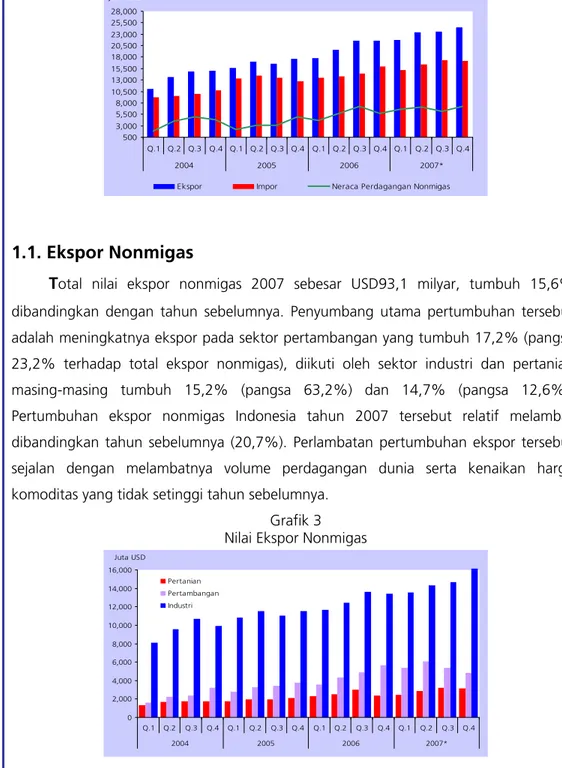

Neraca perdagangan nonmigas tahun 2007 mengalami surplus sebesar USD27,0 miliar, lebih tinggi dari USD22,9 miliar pada tahun sebelumnya. Peningkatan surplus tersebut disebabkan oleh peningkatan nilai ekspor nonmigas (15,6%) yang tumbuh lebih tinggi dari nilai impor nonmigas (14,5%). Surplus neraca perdagangan non migas terutama terjadi pada Tw. IV-2007 sejalan dgn meningkatnya ekspor pada triwulan tsb.

TRANSAKSI BERJALAN

Ekspor nonmigas 2007

tumbuh lebih tinggi dibandingkan tahun sebelumnya

Separuh dari total ekspor

nonmigas ditujukan ke lima negara

Grafik 2

Neraca Perdagangan Nonmigas

500 3,000 5,500 8,000 10,500 13,000 15,500 18,000 20,500 23,000 25,500 28,000 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006 2007* juta USD

Ekspor Impor Neraca Perdagangan Nonmigas

1.1. Ekspor Nonmigas

Total nilai ekspor nonmigas 2007 sebesar USD93,1 milyar, tumbuh 15,6% dibandingkan dengan tahun sebelumnya. Penyumbang utama pertumbuhan tersebut adalah meningkatnya ekspor pada sektor pertambangan yang tumbuh 17,2% (pangsa 23,2% terhadap total ekspor nonmigas), diikuti oleh sektor industri dan pertanian masing-masing tumbuh 15,2% (pangsa 63,2%) dan 14,7% (pangsa 12,6%). Pertumbuhan ekspor nonmigas Indonesia tahun 2007 tersebut relatif melambat dibandingkan tahun sebelumnya (20,7%). Perlambatan pertumbuhan ekspor tersebut sejalan dengan melambatnya volume perdagangan dunia serta kenaikan harga komoditas yang tidak setinggi tahun sebelumnya.

Grafik 3 Nilai Ekspor Nonmigas

0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006 2007* Pertanian Pertambangan Industri Juta USD

Selama tahun 2007, ekspor nonmigas Indonesia ditujukan pada lima negara utama, yaitu Jepang dengan pangsa 14,35%, lalu Amerika Serikat (pangsa 12%), negara-negara Uni Eropa (10,9%), Singapura (9,6%) dan China (7,3%). Kenaikan terbesar terjadi pada ekspor ke negara China dan Singapura yang mengalami pertumbuhan masing-masing sebesar 21,1% dan 12,7% dibanding tahun sebelumnya.

Variasi komoditas ekspor

ke lima negara tujuan utama cukup beragam

Nilai Ekspor Pertanian meningkat terutama karena kenaikan harga

Nilai ekspor karet meningkat karena naiknya harga dan volume

Grafik 4

Pangsa Ekspor Nonmigas Berdasarkan Negara Tujuan

0 2 4 6 8 10 12 14 16 18 20 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 2005 2006 2007 Sg Jpn RRC

USA India - Malaysia (%)

Komoditas utama yang diekspor ke Jepang selama tahun 2007 antara lain biji logam & sisa logam serta batubara, sedangkan ekspor ke Amerika Serikat terutama berupa pakaian dan karet mentah. Ekspor ke negara-negara Uni Eropa didominasi oleh komoditas minyak sayur & lemak serta pakaian. Adapun komoditas utama ekspor ke negara Singapura adalah peralatan listrik dan mesin kantor & pengolah data. Sementara ekspor ke China terdiri dari komoditas minyak sayur & lemak serta biji logam & sisa logam.

Tabel 2

Negara Utama Tujuan Ekspor Menurut Jenis Komoditas Tahun 2007 Berdasarkan SITC 2 Digit (% pangsa thd total ekspor non migas)

Komoditi Share Komoditi Share Komoditi Share Komoditi Share Komoditi Share

Biji logam & sisa logam 4.22 Pakaian 3.84 Minyak sayur & lemak 1.57 Mesin listrik & peralatan 1.35 Minyak sayur & lemak 1.33

Batubara, krokas & briket 1.40 Karet mentah 1.29 Pakaian 1.35 Mesin kantor & pengolah 1.05 Biji logam & sisa logam 0.82

data

Logam tidak mengandung 1.23 Ikan & udang 0.81 Alas kaki 0.74 Logam tidak mengandung 0.98 Karet mentah 0.78

besi besi

Mesin listrik & peralatan 0.93 Barang-barang 0.62 Furniture 0.65 Alat telekomunikasi 0.64 Kimia organik 0.59

manufaktur

Jepang Amerika Serikat Uni Eropa Singapura China

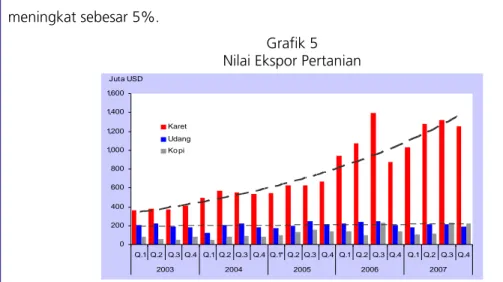

Nilai ekspor produk pertanian selama tahun 2007 mencapai USD11,7 miliar atau tumbuh sebesar 14,7% dari tahun sebelumnya. Naiknya ekspor pertanian pada periode tersebut terutama disebabkan oleh peningkatan ekspor karet. Kenaikan nilai ekspor produk pertanian tersebut lebih banyak didorong oleh tingginya harga komoditas primer di pasar dunia. Secara volume, ekspor produk pertanian pada 2007 hanya tumbuh sekitar 0,2%.

Ekspor karet pada tahun 2007 mencapai USD4,9 miliar (pangsa 5,2% dari total ekspor non migas) atau tumbuh positif sebesar 14,1% dari tahun sebelumnya. Pertumbuhan ekspor karet tersebut terutama terjadi pada Tw. IV-2007 yang mencapai USD1,3 miliar atau tumbuh 43,2%. Pertumbuhan ekspor karet juga terjadi pada sisi volume meskipun tidak sebesar pertumbuhan nilainya. Selama tahun 2007, volume ekspor karet mencapai 2,4 juta ton atau tumbuh 5%. Kenaikan volume ekspor

Amerika, Jepang dan China merupakan negara

tujuan utama ekspor karet

terutama terjadi pada Tw. IV-2007 yang mencapai 586 ribu ton atau tumbuh 20,8%. Peningkatan nilai ekspor karet tersebut disebabkan oleh tingginya harga karet dunia seiring dengan kenaikan harga minyak pada Tw. IV-2007. Tingginya harga karet tersebut mampu direspon oleh peningkatan produksi karet pada tahun 2007 yang meningkat sebesar 5%.

Grafik 5 Nilai Ekspor Pertanian

0 200 400 600 800 1,000 1,200 1,400 1,600 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1* Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2003 2004 2005 2006 2007 Karet Udang Ko pi Juta USD

Volume ekspor karet yang mengalami peningkatan pada tahun 2007 terutama berasal dari ekspor ke negara Singapura yang tumbuh sekitar 18,3% (y.o.y), kemudian diikuti ekspor ke negara Jepang naik sebesar 16,6%, sedangkan ekspor karet ke China hanya meningkat sebesar 2,5%. Negara tujuan utama ekspor karet pada tahun 2007 adalah Amerika Serikat (pangsa 24,6%), Jepang (16,5%) dan China (14,9%).

Grafik 6

Volume Ekspor Karet berdasarkan Negara Tujuan

-20 40 60 80 100 120 140 160 180 200 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

USA JAPAN CHINA

Tabel 3

Ekspor Karet berdasarkan Negara Tujuan (juta USD) Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

Amerika Serikat 1102 267 325 280 326 1198 24.6 Jepang 638 166 210 223 207 805 16.5 China 665 133 197 199 195 724 14.9 Uni Eropa 444 110 131 124 117 482 9.9 Singapura 244 61 92 152 78 382 7.8 Lainnya 1178 292 319 341 326 1279 26.3 Total 4271 1029 1274 1319 1249 4870 100 2007

Harga karet dunia terus

meningkat

Produksi karet Indonesia

menghadapi kendala

Harga karet alam pada tahun 2007 mencapai rata-rata USD248 cent/kg, dengan tingkat harga paling tinggi terjadi pada Tw. IV-2007 yang mencapai rata-rata USD265 cent/kg. Kenaikan harga minyak dunia mengakibatkan pengolahan karet sintetik berbahan baku minyak bumi menjadi tidak kompetitif sehingga banyak pabrik pengolahan karet berganti pada karet alam akibatnya konsumsi karet alam meningkat dan harganya ikut naik. Selain itu, naiknya harga karet juga didorong oleh kondisi cuaca yang tidak menentu yang menyebabkan produksi karet alam Indonesia terganggu sehingga pasokan ke pasar internasional menjadi terbatas.

Grafik 7 Harga Karet Dunia

100 120 140 160 180 200 220 240 260 280 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007 US Cent/kg

Sumber: World Bank

Sepanjang tahun 2007, International Rubber Study Group (IRSG), lembaga studi karet internasional, mencatat produksi karet dunia mencapai 9,7 juta ton naik sedikit dari tahun 2006 sebesar 9,68 juta ton. Indonesia adalah salah satu produsen karet alam dunia tetapi lahan perkebunannya saat ini mengalami penurunan. Selama kurun waktu 1967-2005, areal perkebunan karet di Indonesia meningkat sekitar 1,2% per tahun. Namun selanjutnya areal perkebunan tersebut mengalami penurunan dari sekitar 4,3 juta hektar pada tahun 2005 menjadi 3,3 juta hektar pada tahun 2007.

Tabel 4

Produksi dan Konsumsi Karet Dunia (ribu ton)

Karet Karet Karet Karet

Alam Synthetic Alam Synthetic

1996 6,440 9,760 16,200 6,110 9,590 15,700 1997 6,470 10,080 16,550 6,470 10,010 16,480 1998 6,850 9,880 16,730 6,570 9,870 16,440 1999 6,872 10,335 17,207 6,645 10,195 16,840 2000 6,739 10,819 17,558 7,315 10,764 18,079 2001 7,261 10,485 17,746 7,223 10,253 17,476 2002 7,345 10,882 18,227 7,545 10,723 18,268 2003 7,992 11,448 19,440 7,967 11,381 19,348 2004 8,645 11,978 20,623 8,319 11,860 20,179 2005 8,682 11,965 20,647 8,742 11,917 20,659 2006 9,192 12,527 21,719 9,074 12,245 21,319 2007 9,762 13,104 22,866 9,419 13,244 22,663

Sumber: International Rubber Study Group

Tahun

Produksi Konsumsi

Total Total

Program revitalisasi perkebunan untuk karet

Ekspor udang mengalami

pertumbuhan negatif

Volume ekspor udang

mengalami penurunan

Dalam rangka mengatasi rendahnya produktivitas perkebunan karet, pemerintah menetapkan program revitalisasi perkebunan, termasuk di dalamnya untuk tanaman karet. Program peremajaan ini akan dilaksanakan hingga tahun 2010, meliputi perluasan lahan karet sebesar 50.000 hektar dan peremajaan tanaman karet sebesar 250.000 hektar.

Komoditas utama sektor pertanian lainnya, yaitu udang mengalami penurunan nilai ekspor pada tahun 2007. Nilai ekspor udang hanya sebesar USD790 juta (pangsa 0,8%), tumbuh negatif sekitar 14,6%. Pertumbuhan negatif terutama terjadi pada Tw. I-2007 sekitar 20,7% atau mencapai USD178 juta. Penurunan nilai ekspor udang disebabkan oleh menurunnya ekspor ke negara-negara tujuan utama, seperti Jepang (tumbuh negatif 24,63%), USA (-5,89%), negara-negara Uni Eropa (-12,81%) dan China (-48,84%) akibat adanya penolakan udang Indonesia oleh Uni Eropa dan Jepang karena mengandung unsur antibiotik.

Tabel 5

Nilai Ekspor Udang Berdasarkan Negara Tujuan (juta USD) Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

Jepang 400 77 76 75 74 302 38.3 Amerika Serikat 303 56 80 83 66 285 36.2 Uni Eropa 149 26 37 37 30 130 16.5 Hongkong 16 5 6 4 2 17 2.1 China 15 3 3 1 0 8 1.0 Lainnya 38 10 13 11 13 47 6 Total 922 177 215 211 186 788 100 2007

Penurunan nilai ekspor udang tersebut berasal dari volume ekspor udang yang hanya mencapai 111 ribu ton atau turun 15,1% pada tahun 2007. Volume ekspor udang yang mengalami penurunan terutama berasal dari ekspor ke negara China dan Jepang yang turun masing-masing sebesar 43,9% (y.o.y) dan 26,9%, sedangkan ekspor ke negara Amerika Serikat, negara-negara Uni Eropa dan Hongkong turun sebesar 7,6%, 12,4% dan 10,1%. Penurunan volume tersebut terkait dengan kinerja produksi sektor budidaya udang yang masih rendah. Hingga awal Tw. IV-2007, produksi udang berkisar 220 ribu ton, jauh di bawah target produksi tahun 2007 sebesar 410 ribu ton.

Harga udang di pasar

dunia terus meningkat selama 2007

Nilai ekspor

pertambangan didorong

oleh faktor harga

Grafik 8

Volume Ekspor Udang berdasarkan Negara Tujuan

0 2 4 6 8 10 12 14 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton USA JAPAN

Pada tahun 2007, rata-rata harga udang di pasar internasional mencapai USD1.010 cent/kg. Harga udang terus meningkat dengan tingkat harga tertinggi pada Tw. IV-2007 yang mencapai USD1.045 cent/kg. Harga ini relatif stabil karena harga udang tidak dipengaruhi oleh harga minyak dunia di mana pengeluaran industri udang untuk BBM hanya sekitar 15-20%.

Grafik 9 Harga Udang Dunia

900 940 980 1,020 1,060 1,100 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007 US Cent/kg

Sumber: World Bank

Ekspor sektor pertambangan pada tahun 2007 sebesar USD21,6 miliar atau tumbuh 17,2% dengan pangsa 23,2%. Pertumbuhan nilai ekspor pertambangan ini didukung oleh ekspor nikel (tumbuh 76,8%), batubara (12,8%) dan tembaga (11,4%). Tingginya harga komoditas tambang dunia telah menjadi faktor pendorong meningkatnya ekspor sektor pertambangan. Kenaikan nilai ekspor sektor pertambangan terutama terjadi pada Tw.I-2007 yang mencapai USD5,4 miliar atau meningkat 50,6%. Peningkatan tersebut terutama berasal dari ekspor nikel (tumbuh 259,9%), tembaga (51,3%) dan batubara (tumbuh 39,4%). Kenaikan ekspor pada periode tersebut didorong oleh meningkatnya volume ekspor dan kenaikan harga. Namun demikian, ekspor pada Tw. IV-2007 menurun sebesar 15,4% atau sebesar USD4,8 miliar. Penurunan pada Tw. IV-2007 tersebut terutama berasal dari ekspor timah (tumbuh negatif 63,1%), tembaga (-31%), dan nikel (-21,2%), sedangkan ekspor batubara meningkat 8,1%.

Volume ekspor

pertambangan mengalami

kenaikan

Pertumbuhan ekspor batubara didorong oleh

kenaikan harga

Harga batubara naik

dibandingkan tahun sebelumnya

Dari sisi volume, ekspor pertambangan pada tahun 2007 juga mengalami kenaikan sebesar 7,8% atau mencapai 245 juta ton. Kenaikan volume ekspor pertambangan tersebut terjadi pada komoditas nikel (tumbuh 103,7%), aluminium (65,5%) dan batubara (7,9%). Volume ekspor pertambangan meningkat terutama pada Tw. I-2007 sebesar 64,6 juta ton (tumbuh 37,0%). Kenaikan volume ekspor tersebut terutama berasal dari komoditi nikel (tumbuh 247,1%), tembaga (31,0%) dan batubara (41,9%). Sedangkan volume ekspor pertambangan pada Tw. IV-2007 tumbuh negatif 1,3% atau mencapai 60,8 juta ton. Pada Tw. IV-2007 hanya komoditas nikel dan aluminium yang tumbuh positif sedangkan komoditas lainnya seperti timah, tembaga dan batubara tumbuh negatif.

Grafik 10

Nilai Ekspor Pertambangan

0 400 800 1,200 1,600 2,000 2,400 Q. 1 Q. 2 Q. 3 Q. 4 Q. 1 * Q. 2 Q. 3 Q. 4 Q. 1 Q. 2 Q. 3 Q. 4 Q. 1 Q. 2 Q. 3 Q. 4 2004 2005 2006 2007

Tembaga Batu bara Nickel

Juta USD

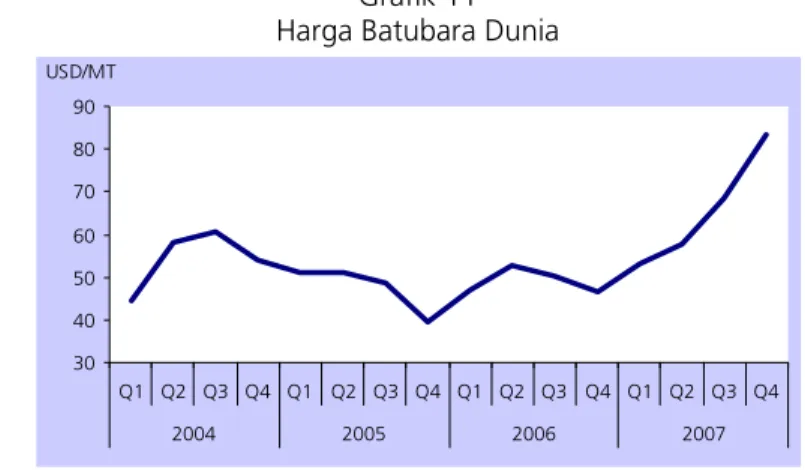

Nilai ekspor batubara pada tahun 2007 mencapai USD7,0 miliar (pangsa 7,5%) atau tumbuh 12,8% dibandingkan tahun sebelumnya. Pertumbuhan yang cukup tinggi ini didorong oleh harga batubara dunia yang terus meningkat dan permintaan yang cukup tinggi dari negara-negara utama importir batubara. Kenaikan nilai ekspor batubara terutama terjadi pada Tw. I-2007 yang meningkat sekitar tumbuh 39,4% atau atau mencapai USD1,8 miliar. Selain karena tingginya harga, meningkatnya nilai ekspor batubara juga disebabkan oleh meningkatnya volume pada Tw. I-2007 mencapai 56 juta ton atau naik 41,9%. Sedangkan pada Tw. IV-2007 terjadi penurunan volume ekspor sekitar 0,7% atau mencapai 51,2 juta ton disebabkan oleh masuknya musim penghujan yang menghambat kegiatan penambangan sehingga produksi merosot. Secara keseluruhan 2007, volume ekspor batubara mencapai 206 juta ton atau tumbuh 7,9%. Pada tahun 2007 rata-rata harga batubara mencapai USD65,73 per MTon jauh lebih tinggi dibandingkan tahun sebelumnya sebesar USD49,09 per MTon. Peningkatan harga batubara sejalan dengan kenaikan harga minyak dunia yang mencapai harga tertinggi pada Tw. IV-2007 sebesar USD83,47 per MTon. Tingginya permintaan batubara dari Asia Pasifik, terutama China menyebabkan ketidakseimbangan antara pasokan dan konsumsi yang turut mendorong naik harga batubara dunia. Selain China, negara pengguna batubara terbesar di dunia adalah India, Jepang, Korea Selatan, Australia dan Taiwan.

Produksi batubara Indonesia masih

diperkirakan meningkat

Ekspor batubara terutama

ke Jepang, Taiwan dan Korea Selatan

Grafik 11 Harga Batubara Dunia

30 40 50 60 70 80 90 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007 USD/MT Sumber: World Bank

Pada tahun 2007, produksi batubara menurut Asosiasi Pertambangan Batubara Indonesia (APBI) diperkirakan mencapai lebih dari 200 juta ton (data sementara DESDM sampai dengan November 2007 mencapai 123 juta ton), lebih tinggi dari target pemerintah sebesar 196 juta ton dan dari tahun sebelumnya yang mencapai 181 juta ton. Kenaikan produksi batubara terutama terjadi pada semester II 2007 sejalan dengan meningkatnya harga batubara di pasar dunia.

Grafik 12

Produksi Batubara Indonesia

45 40 44 48 48 -10 20 30 40 50 60 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 juta ton 50 53 55

Sumber : DESDM & APBI (diolah)

Negara tujuan utama ekspor batubara Indonesia pada tahun 2007 adalah Jepang, Taiwan, Korea Selatan, India dan China. Nilai ekspor ke negara China pada tahun 2007 mengalami pertumbuhan yang sangat tinggi sebesar 139,3%, sebaliknya ekspor ke negara Jepang mengalami penurunan sebesar 2,0%.

Volume ekspor batubara

juga mengakami peningkatan

Nilai ekspor tembaga tumbuh positif, namun

secara volume menurun

Tabel 6

Nilai Ekspor Batubara Berdasarkan Negara Tujuan (juta USD)

Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

Jepang 1324 326 304 377 291 1298 18.6 Taiwan 924 239 222 246 218 926 13.3 Korea Selatan 655 228 210 250 237 925 13.3 India 637 273 180 148 256 857 12.3 RRC 207 170 91 125 108 495 7.1 Lainnya 2445 594 592 601 693 2479 35.5 Total 6192 1831 1598 1748 1804 6980 100 2007

Volume ekspor batubara pada tahun 2007 mencapai 206 juta ton, meningkat dari 191 juta ton pada tahun sebelumnya. Peningkatan volume ekspor yang signifikan terjadi pada negara China yang mencapai 15,5 juta ton (meningkat 115,5%) dan Korea Selatan mencapai 27,4 juta ton (meningkat 31,2 %). Kenaikan volume ekspor ke negara tersebut terkait dengan tingginya permintaan batubara seiring dengan pesatnya pertumbuhan industri di kedua negara tersebut. Sementara itu, ekspor ke negara Jepang dan Taiwan mengalami penurunan masing-masing sebesar 2,4% dan 3,7%.

Grafik 13

Volume Ekspor Batubara berdasarkan Negara Tujuan

0 2000 4000 6000 8000 10000 12000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

JAPAN KOREA TAIWAN CHINA

Nilai ekspor tembaga pada tahun 2007 mencapai USD7,3 miliar (pangsa 7,9%) atau tumbuh sekitar 11,4%. Kenaikan ekspor tembaga terjadi terutama pada Tw. II-2007 yang tumbuh sekitar 61,3% atau sebesar USD2,3 miliar. Namun pada Tw. IV-2007 nilai ekspor tembaga tumbuh negatif 31,0% atau mencapai USD1,5 miliar. Dari sisi volume secara keseluruhan tahun 2007, ekspor tembaga mencapai 2,1 juta ton atau menurun 15,9%. Penurunan volume ekspor tersebut terutama terjadi pada Tw. IV (turun 51,8%), meskipun pada Tw.I dan Tw.II masih mengalami peningkatan masing-masing sebesar 31% dan 7,2%. Turunnya volume ekspor tembaga terkait dengan produksi tembaga yang semakin terbatas. Meskipun volume ekspor tembaga mengalami penurunan namun harga tembaga dunia mengalami peningkatan yang cukup signifikan.

Naiknya harga tembaga

karena terbatasnya pasokan

Penurunan produksi tembaga terutama berasal

dari turunnya produksi PT. Freeport

Grafik 14 Harga Tembaga Dunia

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007 USD/MT

Sumber: World Bank

Pada tahun 2007, rata-rata harga tembaga di pasar dunia sudah mencapai USD7.118/Mton, lebih tinggi jika dibandingkan tahun sebelumnya yang sebesar USD6.722/Mton. Harga tembaga mencapai puncaknya pada Tw. III-2007 sebesar USD7.712/Mton. Terbatasnya pasokan tembaga dari negara-negara produsen seperti Chili, Brasil dan Indonesia, sementara permintaan dunia meningkat mendorong harga tembaga terus naik. Negara tujuan ekspor tembaga Indonesia antara lain Jepang (pangsa 30,1%), Korea Selatan (10,9%), Malaysia, (8,5%), Philipina (7,6%) dan India (7,3%).

Tabel 7

Nilai Ekspor Tembaga Berdasarkan Negara Tujuan (juta USD) Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

Jepang 2180 570 762 486 376 2194 30.1 Korea Selatan 820 127 231 305 130 793 10.9 Malaysia 373 96 172 205 145 618 8.5 Philipina 350 178 115 132 130 554 7.6 India 689 158 277 26 69 530 7.3 Lainnya 2140 759 722 526 601 2609 35.7 Total 6552 1888 2278 1680 1452 7298 100 2007

Tingginya harga tembaga di pasar dunia tidak sejalan dengan produksi tembaga Indonesia. Pada tahun 2007, produksi tembaga turun dari 932.270 ton (2006) menjadi 796.899 ton. Penurunan produksi tembaga Indonesia dipengaruhi oleh turunnya produksi PT. Freeport yang merupakan produsen tembaga terbesar di Indonesia terkait dengan kasus demonstrasi karyawan Freeport dan anjuran pemerintah untuk mengurangi produksi yang bertujuan perbaikan lingkungan di lokasi Tambang Grassberg, Papua.

Penurunan volume ekspor tembaga terutama

berasal dari negara India, Jepangdan Korsel

Naiknya nilai Ekspor Nikel, selain didorong oleh harga juga karena peningkatan volume

Grafik 15

Produksi Tembaga Indonesia

272 173 199 288 270 197 173 157 -50 100 150 200 250 300 350 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton Sumber: DESDM

Volume ekspor tembaga ke negara-negara tujuan utama pada tahun 2007 secara keseluruhan mengalami penurunan jika dibandingkan dengan tahun sebelumnya. Penurunan terbesar terutama berasal dari ekspor ke negara India, Jepang dan Korea yang turun masing-masing sebesar 39,5% (y.o.y), 31,9% dan 24,9%. Namun ekspor tembaga ke negara Philipina dan Malaysia secara volume mengalami kenaikan masing-masing sebesar 56,5% dan 49,9%.

Grafik 16

Volume Ekspor Tembaga berdasarkan Negara Tujuan

0 2000 4000 6000 8000 10000 12000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

JAPAN KOREA TAIWAN CHINA

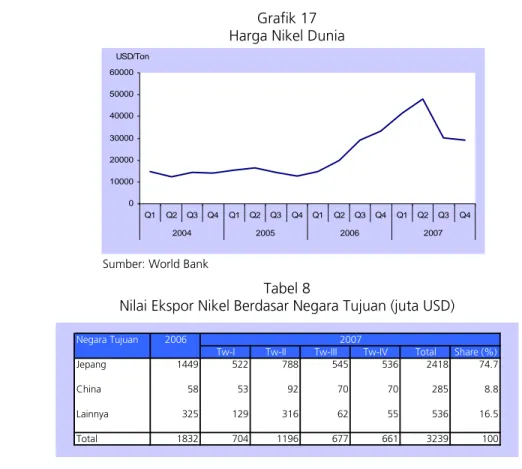

Nilai ekspor nikel pada tahun 2007 mencapai USD3,2 miliar (pangsa 3,5%) atau tumbuh sebesar 76,8%. Peningkatan nilai ekspor tersebut terutama didorong oleh peningkatan volume ekspor sebesar 103,7% dari tahun sebelumnya. Meskipun secara keseluruhan nilai ekspor nikel mengalami pertumbuhan pada tahun 2007, namun pada Tw. IV-2007 nilai ekspor nikel hanya mencapai USD663 juta, menurun sebesar 21,2% dibandingkan dengan periode yang sama tahun sebelumnya. Penurunan ekspor nikel pada Tw. IV-2007 lebih disebabkan oleh menurunnya harga, sementara volume ekspor nikel mencapai 2,4 juta ton atau meningkat 33,3%.

Jepang dan China

merupakan tujuan utama ekspor nikel

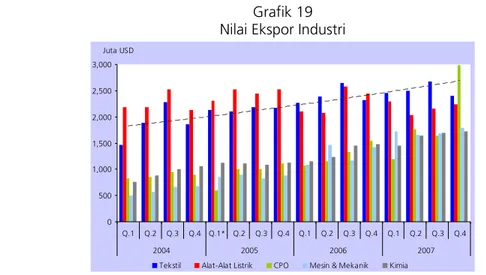

Ekspor industri pada 2007

meningkat terutama berasal dari CPO dan mesin mekanik

Grafik 17 Harga Nikel Dunia

0 10000 20000 30000 40000 50000 60000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007 USD/Ton

Sumber: World Bank

Tabel 8

Nilai Ekspor Nikel Berdasar Negara Tujuan (juta USD)

Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

Jepang 1449 522 788 545 536 2418 74.7

China 58 53 92 70 70 285 8.8

Lainnya 325 129 316 62 55 536 16.5

Total 1832 704 1196 677 661 3239 100

2007

Negara tujuan utama ekspor nikel adalah China dan Jepang. Ekspor nikel ke China selama tahun 2007 mencapai 5,6 juta ton meningkat dari tahun sebelumnya sebesar 624 ribu ton, sedangkan ekspor nikel ke Jepang mencapai 2,0 juta ton, lebih rendah dari tahun sebelumnya yang mencapai 2,2 juta ton atau turun sebesar 8,9%. Melonjaknya volume ekspor nikel ke China terkait dengan perkembangan industri manufaktur berbahan dasar nikel yang terus berkembang di negara tersebut.

Grafik 18

Volume ekspor Nikel Berdasarkan Negara Tujuan

-200 400 600 800 1,000 1,200 1,400 1,600 1,800 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton JAPAN CHINA

Nilai ekspor industri manufaktur tahun 2007 mencapai USD58,8 miliar (pangsa 63,2%) atau tumbuh sebesar 15,1%. Kenaikan tersebut terutama disumbangkan oleh pertumbuhan yang relatif tinggi dari beberapa komoditas manufaktur, seperti CPO (48,9%), mesin mekanik (33,4%), dan produk kimia (22,3%) serta TPT (4,3%). Sementara itu, ekspor alat-alat listrik & elektronik menurun sebesar 5,2%.

Nilai ekspor CPO pada

2007 meningkat didorong oleh kenaikan harga dunia

Grafik 19 Nilai Ekspor Industri

0 500 1,000 1,500 2,000 2,500 3,000 Q.1 Q.2 Q.3 Q.4 Q.1* Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006 2007

Tekstil Alat-Alat Listrik CPO Mesin & Mekanik Kimia Juta USD

Nilai ekspor CPO sepanjang tahun 2007 mencapai USD7,6 miliar (pangsa 8,2%) atau tumbuh sebesar 48,9%. Peningkatan ekspor CPO tersebut terutama disebabkan oleh tingginya harga seiring dengan kuatnya permintaan akan komoditi tersebut. Tingginya permintaan CPO didorong oleh semakin berkembangnya industri bahan bakar alternatif biofuel terutama di India dan China sementara pasokan CPO dari negara-negara produsen seperti Indonesia dan Malaysia cenderung tetap. Negara tujuan utama ekspor CPO Indonesia adalah India, China, dan MEE, yang mencapai 53,1% dari total ekspor CPO. Peningkatan nilai ekspor CPO pada tahun 2007 terutama terjadi pada Tw. IV-2007 yang mengalami pertumbuhan hingga mencapai 92,5% atau sebesar USD3,0 miliar.

Grafik 20 Nilai Ekspor CPO

0 500 1,000 1,500 2,000 2,500 3,000 3,500 Q.1 Q.2 Q.3 Q.4 Q1 Q2 Q3 Q4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006 2007 Million USD

Harga CPO terus

mengalami kenaikan akibat lonjakan permintaan China dan India

Volume ekspor CPO

mengalami penurunan

Tabel 9

Nilai Ekspor CPO Berdasar Negara Tujuan (juta USD)

Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

India 1015 247 546 481 822 2095 27.7 China 775 140 248 226 348 962 12.7 Uni Eropa 741 155 148 217 441 960 12.7 Lainnya 2556 648 821 715 1368 3554 46.9 Total 5087 1190 1763 1639 2979 7571 100 2007

Pada tahun 2007, rata-rata harga CPO dunia sudah mencapai USD780/ton lebih tinggi dari tahun sebelumnya (USD478/ton). Selama tahun 2007, harga CPO tertinggi terjadi pada Tw. IV-2007 yang mencapai USD928/ton. Tingginya harga pada periode tersebut akibat lonjakan permintaan dari China dan India setelah pemerintah negara tersebut memberikan subsidi penggunaan minyak nabati untuk bahan bakar. Tingginya harga CPO dunia turut memengaruhi harga minyak sawit mentah dan minyak goreng domestik. Untuk mengontrol harga di pasar domestik, pemerintah menetapkan tiga instrumen stabilisasi, yaitu Pajak Ekspor (PE) sebesar 10%, Pajak Pertambahan Nilai (PPN) sebesar 10% yang ditanggung pemerintah dan penjualan minyak goreng bersubsidi sebanyak 10 juta liter dengan potongan harga sampai Rp 2.500 per kepala keluarga untuk masyarakat berpendapatan rendah. Tujuan ditetapkannya ketiga instrumen tersebut antara lain untuk mempertahankan keuntungan harga tandan buah segar (TBS) di kalangan petani dan mengendalikan fluktuasi harga minyak goreng di pasar agar tidak melonjak terlalu tinggi.

Grafik 21 Harga CPO Dunia

300 400 500 600 700 800 900 1000 1100 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007 USD/to n

Sumber: World Bank

Meskipun nilai ekspor CPO tumbuh pada positif pada tahun 2007, namun dari sisi volume mengalami penurunan. Volume ekspor CPO pada tahun 2007 sebesar 11,6 juta ton atau tumbuh negatif 9,1% dari tahun sebelumnya. Turunnya volume ekspor CPO terutama terjadi pada produk turunannya yaitu RBD Palm Oil atau minyak goreng akibat penetapan PE yang besarnya sama antara CPO dan produk turunannya sehingga

Produksi CPO memiliki

potensi untuk ditingkatkan

Nilai ekspor TPT masih

positif meskipun melambat dibandingkan tahun sebelumnya

eksportir cenderung untuk mengurangi ekspor produk turunan CPO. Penurunan volume ekspor terjadi ke semua negara tujuan ekspor, kecuali ke India yang mengalami peningkatan volume ekspor sebesar 28,3%.

Grafik 22

Volume ekspor CPO Berdasarkan Negara Tujuan

0 200 400 600 800 1,000 1,200 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

India China Uni Eropa

Meskipun volume ekspor CPO mengalami penurunan, namun produksi CPO mengalami peningkatan. Peningkatan produksi CPO Indonesia diikuti pula oleh peningkatan prouksi CPO Malaysia masing-masing mencapai 17,2 juta ton dan 15,8 juta ton. Peningkatan kedua produsen CPO tersebut menyebabkan produksi CPO dunia pada tahun 2007 meningkat sebesar 2,7% dari tahun sebelumnya. Naiknya produksi CPO di Indonesia dipengaruhi oleh datangnya musim hujan pada Tw. IV-2007 dimana tanaman sawit lebih produktif dalam menghasilkan buah hingga mencapai 30 ton per hektar. Lahan kelapa sawit di Indonesia mencapai 6,2 juta hektar, namun sekitar 5% atau 300.000 hektar masih kurang produktif dan hanya menghasilkan 17-18 ton per hektar.

Tabel 10 Produksi CPO Indonesia

Perkebunan Rakyat

Perkebunan Milik Negara

Perkebunan

Besar Swasta Jumlah

1996 1,133 1,707 2,058 4,898 1997 1,283 1,587 2,579 5,449 1998 1,345 1,501 3,084 5,930 1999 1,544 1,468 3,439 6,451 2000 1,906 1,461 3,644 7,011 2001 2,798 1,519 4,079 8,396 2002 3,426 1,608 4,588 9,622 2003 3,517 1,754 5,173 10,444 2004 3,745 1,981 6,079 11,805 2005 3,873 2,049 6,528 12,450 Tahun

Produksi minyak sawit (ribu ton)

Sumber: Deptan

Nilai ekspor TPT selama tahun 2007 mencapai USD10,0 miliar (pangsa 10,8%) atau tumbuh sebesar 4,3%. Pertumbuhan tersebut melambat dibanding tahun sebelumnya sebesar 12,1%. Melambatnya pertumbuhan nilai ekspor TPT sejalan dengan menurunnya permintaan pasar ekspor terhadap produk tekstil Indonesia akibat perlambatan ekonomi global yang mengakibatkan permintaan TPT dunia menurun. Penurunan permintaan terjadi terutama pada komoditas benang dan kain lembaran

Negara tujuan utama ekspor TPT adalah AS dan

Uni Eropa Kendala dalam pelaksanaan program revitalisasi TPT Grafik 23 Nilai Ekspor TPT 0 500 1,000 1,500 2,000 2,500 3,000 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006* 2007 Million USD Grafik 24

Volume ekspor TPT Berdasarkan Negara Tujuan

0 10 20 30 40 50 60 70 80 90 100 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

Amerika Uni Eropa Jepang

Negara tujuan utama ekspor TPT Indonesia adalah Amerika Serikat dan negara-negara Uni Eropa. Amerika Serikat menyerap 38,4% dari total ekspor TPT, sedangkan Uni Eropa menyerap 17,1%. Negara-negara lain seperti Jepang, Amerika Selatan dan Afrika menyerap masing-masing sebesar 5,0%, 4,4% dan 2,6%.

Tabel 11

Nilai Ekspor TPT Berdasarkan Negara Tujuan (juta USD)

Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

USA 3,699 991 947 996 903 3,837 38.4 Uni Eropa 1,673 390 430 469 421 1,711 17.1 Jepang 491 128 123 130 124 505 5.0 Lainnya 3,734 945 994 1,067 945 3,951 39.5 Total 9,597 2,454 2,494 2,662 2,393 10,004 100 2007

Lambatnya pertumbuhan ekspor TPT selain disebabkan oleh melemahnya permintaan dunia, juga karena produksi TPT mengalami banyak kendala, baik dari sisi kapasitas mesin dan bahan baku maupun tingginya biaya energi. Indonesia juga terancam kesulitan bahan baku, seperti kapas, serat poliester dan BBM yang harganya semakin tinggi akibat penarikan subsidi oleh negara maju, khususnya Amerika Serikat

Ekspor barang-barang listrik dan elektronik

mengalami pertumbuhan negatif

Pangsa ekspor listrik dan elektronik ke Jepang dan

Singapura meningkat

dan kenaikan harga minyak mentah dunia. Dari segi infrastruktur, penyerapan dana restrukturisasi permesinan untuk industri TPT belum optimal, yaitu sebesar 60,2% atau sebesar Rp 153,8 miliar dari Rp 255 miliar dana yang disediakan pemerintah. Program restrukturisasi ini ditetapkan pada bulan April 2007 yang terbagi dalam dua skim. Skim pertama mengalokasikan anggaran sebesar Rp 175 miliar dan hanya terealisasi sebesar Rp 129 miliar atau sekitar 72% yang diajukan oleh 78 perusahaan TPT skala besar. Skim kedua menyediakan anggaran sebesar Rp 80 milar dan hanya terserap sebesar 31,8% atau Rp 24,8 miliar yang diajukan oleh 14 perusahaan skala kecil menengah. Rendahnya realisasi penyerapan dana pada skim II disebabkan oleh ketidaksiapan para pelaku usaha TPT skala kecil menengah dengan persyaratan formal yang harus dipenuhi. Selain itu lembaga pembiayaan non bank yang ditunjuk Departemen Perindustrian tidak dapat menjangkau industri TPT skala kecil menengah yang ada di daerah.

Nilai ekspor alat listrik dan elektronik pada tahun 2007 mencapai USD8,7 miliar (pangsa 9,4%) atau tumbuh negatif 5,2%. Pertumbuhan negatif tersebut terutama terjadi pada Tw. III-2007 sebesar 16,5% sejalan dengan penurunan volume ekspor pada Tw. III-2007 sekitar 15,2%. Secara keseluruhan tahun 2007 volume ekspor alat listrik dan elektronik tahun 2007 mengalami penurunan sebesar 10,8%.

Penurunan ekspor alat listrik dan elektronik terjadi ke beberapa negara tujuan utama, seperti Amerika Serikat (-24,9%, pangsa 8,9%), Uni Eropa (-12%, pangsa 10,5%), dan Jepang (-2%, pangsa 14%), sedangkan ekspor ke Singapura mengalami kenaikan sebesar 9% dengan pangsa 32,3%. Perlambatan ekonomi dunia diduga sebagai penyebab turunnya ekspor alat listrik dan elektronik terutama ke negara Amerika Serikat dan Uni Eropa.

Grafik 25

Nilai Ekspor Alat-alat Listrik dan Elektronik

0 500 1,000 1,500 2,000 2,500 3,000 Q.1 Q.2 Q.3 Q.4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007 Million USD

Ekspor mesin dan mekanik mengalami

pertumbuhan positif

Tabel 12

Nilai Ekspor Alat Listrik & Elektronik Berdasarkan Negara Tujuan (juta USD)

Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

Singapura 2,582 781 648 664 721 2,813 32.3 Jepang 1,247 290 287 313 331 1,221 14.0 Uni Eropa 1,034 261 198 218 233 910 10.5 Amerika Serikat 1,034 203 185 210 179 777 8.9 Lainnya 3,291 749 716 744 773 2,983 34.3 Total 9,187 2,285 2,033 2,149 2,237 8,704 100.0 2007 Grafik 26

Volume Ekspor Elektonik Berdasarkan Negara Tujuan

0 5 10 15 20 25 30 35 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

Singapore Japan Uni Eropa

Ekspor mesin dan mekanik selama tahun 2007 mencapai USD6,9 miliar (pangsa 7,4%), atau tumbuh sebesar 33,4%, terutama didorong oleh kenaikan volume ekspor sebesar 62,3%. Kendaraan bermotor jalan raya, mesin-mesin khusus untuk industri serta mesin dan peralatan umum untuk industri merupakan komoditas unggulan dari ekspor mesin dan mekanik selama tahun 2007, dengan pertumbuhan masing-masing sebesar 29,4%, 174,6% dan 16,3%. Pertumbuhan positif tersebut terutama terjadi pada Tw I-2007 yang mencapai USD1,7 miliar atau tumbuh 59,2%. Sedangkan nilai ekspor Tw. IV-2007 mencapai USD1,8 miliar atau tumbuh 25,2%, didorong oleh volume ekspor yang meningkat tajam sebesar 188,7%.

Grafik 27

Nilai Ekspor Mesin dan Peralatan Mekanik

0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006 2007 Million USD

Negara tujuan utama ekspor mesin dan mekanik

adalah Singapura dan Jepang

Ekspor produk kimia

mengalami pertumbuhan positif didorong kenaikan volume

Negara tujuan utama ekspor mesin dan mekanik adalah Singapura (pangsa 17,5%), Jepang (11,2%), Thailand (9,0%) dan Uni Eropa (9,0%). Peningkatan volume ekspor mesin dan mekanik didorong oleh ekspor ke negara Singapore yang tumbuh 37,8%, Thailand sebesar 17,9%, dan Uni Eropa sebesar 17,2%, sedangkan ekspor ke negara Jepang turun 2,2%. Besarnya peranan ekspor mesin dan mekanik terhadap total impor nonmigas yang banyak ditujukan ke pasar regional menjadi perhatian pemerintah untuk meningkatkan daya saing ekspor dalam menghadapi perlambatan pertumbuhan dunia dan persaingan di pasar global yang semakin tajam.

Tabel 13

Nilai Ekspor Mesin & Mekanik Berdasarkan Negara Tujuan (juta USD) Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

Singapura 1,264 286 296 307 309 1,197 17.5 Jepang 560 173 184 203 204 764 11.2 Thailand 454 135 195 140 149 619 9.0 Uni Eropa 325 132 139 177 166 614 9.0 Lainnya 2,525 1,000 844 848 953 3,646 53.3 Total 5,128 1,725 1,658 1,675 1,781 6,840 100.0 2007 Grafik 28

Volume Ekspor Mesin dan Mekanik Berdasarkan Negara Tujuan

0 20 40 60 80 100 120 140 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

Singapore Japan Thailand Uni Eropa

Ekspor produk kimia selama tahun 2007 mencapai nilai USD6,5 miliar (pangsa 7,0%) atau tumbuh sebesar 22,3%, terutama didorong oleh kenaikan volume ekspor yang tumbuh sebesar 41,6%. Kenaikan nilai ekspor produk kimia ini berasal dari ekspor ke Thailand yang tumbuh 87% dengan pangsa 8,7%, disusul oleh Malaysia (tumbuh 58,3%, pangsa 10,5%), kemudian Singapura (tumbuh 23,8%, pangsa 7,4%). Peningkatan nilai ekspor tersebut didorong oleh kenaikan volume ekspor ke Thailand dan Malaysia, masing-masing sebesar 84,7% dan 44,9%. Sementara itu, pangsa nilai ekspor terbesar adalah China sebesar 13,5%, dengan pertumbuhan volume mencapai 85,4%, meskipun secara nilai hanya tumbuh 6,6%.

Nilai Impor Nonmigas pada 2007 meningkat dibanding tahun sebelumnya

Grafik 29

Nilai Ekspor Produk Kimia

0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 Q.1 Q.2 Q.3 Q.4 2004 2005 2006 2007 Million USD Tabel 14

Nilai Ekspor Produk Kimia Berdasarkan Negara Tujuan (juta USD) Negara Tujuan 2006

Tw-I Tw-II Tw-III Tw-IV Total Share (%)

China 822 181 260 231 205 877 13.5 Malaysia 430 118 143 143 276 680 10.5 Jepang 558 154 146 151 118 570 8.8 Thailand 304 128 147 150 144 568 8.7 Singapore 389 106 139 111 125 482 7.4 Lainnya 2,814 759 797 910 854 3,320 51.1 Total 5,317 1,445 1,634 1,697 1,722 6,498 100.0 2007 Grafik 30

Volume Ekspor Produk Kimia Berdasarkan Negara Tujuan

0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2006 2007 ribu ton

China Japan Malaysia

1.2. Impor Nonmigas

Impor nonmigas pada tahun 2007 mencapai USD71,9 milar atau tumbuh 14,5% (c&f), lebih tinggi dari pertumbuhan tahun sebelumnya sebesar 8,0%. Pertumbuhan impor nonmigas meningkat sejalan dengan tingginya laju pertumbuhan ekonomi domestik. Berdasarkan kelompok barang, impor barang konsumsi tumbuh sebesar 46,8% (pangsa 10,1%). Sedangkan impor bahan baku dan barang modal juga mengalami pertumbuhan masing-masing sebesar 12% (pangsa 70,2%) dan 11,1%

Impor Nonmigas turut

didorong oleh kegiatan investasi

Pangsa lima negara

utama asal impor relatif

tetap

Komoditas impor dari lima

negara asal utama sangat bervariasi

(18,8%). Dari sisi volume, impor nonmigas mencapai 59,4 juta ton dengan pertumbuhan sebesar 6,4%, terutama berasal dari barang konsumsi dan bahan baku yang masing-masing tumbuh sebesar 50,3% dan 3,8%, sedangkan barang modal mengalami pertumbuhan negatif 4,5%.

Kegiatan investasi yang naik pada tahun 2007 turut mendorong impor nonmigas, khususnya barang modal. Komponen utama yang mendukung pertumbuhan investasi terebut antara lain mesin dan perlengkapan luar negeri (tumbuh 39,2%), mesin dan perlengkapan dalam negeri (36,3%) dan alat angkutan dalam negeri (29,3%).

Grafik 31

Nilai Impor Barang Konsumsi, Bahan Baku dan Barang Modal

0 4,000 8,000 12,000 16,000 20,000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 2004 2005 2006 2007

Barang Konsumsi Bahan Baku Barang Modal

Juta USD

Lima negara utama asal impor barang ke Indonesia masih relatif tetap, yaitu Singapura, Jepang, China, Amerika Serikat dan Thailand yang pangsa pasarnya selama tahun 2007 secara bersama-sama mencapai 54,5% dari total impor nonmigas.

Grafik 32

Pangsa Impor Nonmigas dari Negara Asal

0.00 5.00 10.00 15.00 20.00 25.00 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 Q 1 -2005 Q 2 -2005 Q 3 -2005 Q 4 -2005 Q 1 -2006 Q 2 -2006 Q 3 -2006 Q 4 -2006 Q 1 -2007 Q 2 -2007 Q 3 -2007 Q 4 -2007

Sg Jpn RRC USA Tha Kor

(%)

Barang komoditas yang diimpor dari negara asal utama selama tahun 2007 antara lain, dari Singapura berupa mesin listrik & peralatannya serta produk telekomunikasi, dari Jepang berupa kendaraan bermotor dan besi & baja, dari China berupa besi & baja dan produk telekomunikasi, dari Amerika Serikat berupa peralatan transportasi lainnya dan mesin industri pada umumnya.

Nilai Impor Barang Konsumsi pada 2007

meningkat dibanding tahun sebelumnya

Impor Bahan Baku pada

2007 meningkat baik nilai maupun volumenya

Tabel 15

Negara Utama Asal Barang Impor Menurut Jenis Komoditas Tahun 2007 Berdasarkan SITC 2 Digit (% pangsa thd total impor non migas)

Komoditi Share Komoditi Share Komoditi Share Komoditi Share Komoditi Share

Mesin listrik & peralatannya 2.24 Kendaraan bermotor 1.92 Besi & baja 1.65 Peralatan transportasi 0.89 Kendaraan bermotor 1.53 Produk telekomunikasi 1.44 Besi & baja 1.56 Produk telekomunikasi 1.23 Mesin industri 0.54 Gula & madu 0.49 Kimia organik 1.43 Mesin khusus untuk 1.25 Mesin listrik & 0.96 Serat tekstil 0.53 Mesin industri 0.43

industri tertentu peralatannya

Mesin kantor & pengolah 1.10 Mesin industri 1.23 Benang, kain & produk 0.93 Minyak biji-bijian 0.52 Mesin listrik & peralatan 0.38

data tekstil

Singapura Jepang China Amerika Serikat Thailand

Impor barang konsumsi tahun 2007 mencatat nilai USD7,2 miliar atau tumbuh 46,8% dari tahun sebelumnya, dengan pertumbuhan impor terbesar terjadi pada Tw III-2007 yang mencapai 67,2%. Pertumbuhan nilai impor barang konsumsi terutama disumbang oleh pertumbuhan pada barang konsumsi semi tahan lama sekitar 98,4% (pangsa 2,1%) dan barang konsumsi tahan lama sekitar 82,7% (pangsa 1,5%). Dari sisi volume, impor barang konsumsi naik sebesar 50,3%. Negara utama asal impor barang konsumsi antara lain China yang tumbuh 74,7% dengan pangsa 20,8%, disusul Thailand (tumbuh 11,7%, pangsa17,5%), kemudian Singapura (tumbuh -11,8%, pangsa 7,9%).

Tabel 16

Nilai Impor Barang Konsumsi Berdasarkan Negara Asal (juta USD)

Periode

Negara Asal Nilai Share (%) Nilai Share (%)

China 908 16.8 1,586 20.8 Thailand 1,190 22.1 1,330 17.5 Singapura 679 12.6 599 7.9 Lainnya 2,617 48.5 4,101 53.8 Total 5,394 100.0 7,616 100.0 2006 2007

Impor bahan baku mencatat nilai USD50,5 miliar, naik 12,0% dari tahun sebelumnya, dengan pertumbuhan terbesar terjadi pada Tw. II-2007 yang mencapai 19,9%. Kelompok barang utama penyumbang pertumbuhan nilai impor bahan baku selama tahun 2007 adalah impor bahan baku yang sudah diproses (raw

materials-processed) yang tumbuh sekitar 12% dengan pangsa 39,8%. Di samping itu volume

impor yang naik sebesar 3,8% turut mendorong pertumbuhan nilai impor bahan baku. Negara utama asal impor bahan baku adalah Singapura yang tumbuh negatif 4,1% dengan pangsa 15,5%, kemudian Jepang (tumbuh -1,8%, pangsa 13,7%) dan China (tumbuh 35,9%, pangsa 11,7%).

Impor Barang Modal pada

2007 tumbuh positif, meskipun secara volume menurun

Neraca Perdagangan migas mencatat surplus

Tabel 17

Nilai Impor Bahan Baku Berdasarkan Negara Asal (juta USD)

Periode

Negara Asal Nilai Share (%) Nilai Share (%)

Singapura 8,184 18.1 7,852 15.5 Jepang 7,053 15.6 6,929 13.7 China 4,358 9.6 5,922 11.7 Lainnya 25,718 56.8 30,053 59.1 Total 45,313 100.0 50,756 100.0 2006 2007

Impor barang modal mencatat nilai USD13,5 miliar, tumbuh positif sebesar 11,1%, meskipun dari sisi volume mengalami pertumbuhan negatif sebesar 4,5%. Pertumbuhan nilai impor tersebut terutama berasal dari pertumbuhan barang modal (kecuali peralatan transportasi) dan peralatan transportasi untuk kegiatan industri yang masing-masing tumbuh sebesar 14,9% dan 2,9%. Negara utama asal impor barang modal antara lain Jepang (14,8%), Singapura (14,5%) dan China (12,9%). Impor barang modal dari Singapura turun 10% dari tahun sebelumnya, sedangkan impor dari Jepang dan China naik masing-masing sebesar 8,2% dan 28,1%.

Tabel 18

Nilai Impor Barang Modal Berdasarkan Negara Asal (juta USD)

Periode

Negara Asal Nilai Share (%) Nilai Share (%)

Jepang 1,902 15.0 2,058 14.8 Singapura 2,245 17.8 2,021 14.5 China 1,403 11.1 1,798 12.9 Lainnya 7,095 56.1 8,027 57.8 Total 12,645 100.0 13,904 100.0 2006 2007

2. Neraca Perdagangan Migas

Neraca perdagangan migas mencatat surplus sebesar USD6,0 miliar selama 2007, sedikit lebih rendah dibandingkan surplus pada tahun 2006 USD6,8 miliar. Surplus neraca migas tersebut bersumber dari surplus neraca perdagangan gas sebesar USD12,3 miliar yang lebih besar daripada defisit neraca perdagangan minyak sebesar USD6,3 miliar. Masih relatif tingginya surplus neraca perdagangan migas di 2007, terutama didukung oleh tingginya harga minyak di Tw.IV 2007 yang secara bersamaan diikuti oleh peningkatan produksi minyak. Disisi lain, pada Tw. IV-2007 impor minyak baik crude maupun BBM mengalami penurunan dibandingkan periode sebelumnya.

Neraca perdagangan minyak 2007 mengalami

peningkatan defisit

Harga minyak pada 2007

mencapai USD73/barel

Kenaikan harga minyak

didorong oleh faktor demand, supply dan sentimen pasar

2.1 Minyak

Neraca perdagangan minyak pada 2007 mengalami defisit nilai sebesar USD7,8 miliar dan defisit volume sebesar 75,8 juta barel. Dibanding tahun 2006 , defisit neraca perdagangan minyak tersebut lebih tinggi baik dari sisi nilai maupun volume. Peningkatan defisit tersebut disebabkan oleh peningkatan volume impor minyak terutama impor produk BBM yang diikuti oleh tingginya harga minyak pada periode tersebut.

Tabel 19

Perkembangan Ekspor dan Impor Minyak

Volume Value Price Volume Value Price Volume Value Price Volume Value Price

(mbbl) (jt USD) (USD/bbl) (mbbl) (jt USD) (USD/bbl) (mbbl) (jt USD) (USD/bbl) (mbbl) (jt USD) (USD/bbl)

Export (fob) 49 2,607 177 10,602 46 3,838 178 12,497 Crude 36 1,997 68 127 7,911 68 37 3,157 86 133 9,380 70 Product 13 610 61 50 2,691 61 9 681 75 45 3,117 62 Import (c&f) 64 4,113 244 17,439 61 5,917 254 20,322 Crude 30 1,834 61 115 7,590 66 28 2,555 84 116 8,779 69 Product 34 2,279 67 130 9,849 76 33 3,362 93 137 11,543 77 Net -1,506 -6,837 -2,079 -7,825 Crude 6 163 13 321 9 602 16 601 Product -21 -1,669 -80 -7,158 -24 -2,681 -92 -8,426 2006 2007

TW.IV Total 2006 TW.IV Total 2007

Sumber: Pertamina dan BP Migas, data diolah.

Selama 2007, rata-rata harga ekspor minyak mentah Indonesia sebesar USD70 per barel meningkat dibandingkan tahun sebelumnya sebesar USD62,5 per barel. Tingginya harga ekspor minyak mentah domestik tersebut sejalan dengan peningkatan harga minyak mentah basket OPEC dan WTI yang mencapai USD69,02 dan USD72.22 per barel. Peningkatan harga minyak tertinggi terutama terjadi pada Tw.IV 2007 dimana rata-rata harga ekspor minyak mentah Indonesia mencapai USD85,6 per barel.

Grafik 33

Perkembangan Harga Minyak Dunia

-10 20 30 40 50 60 70 80 90 100 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 00 01 02 03 04 05 2006 2007 USD/bbl OPEC SLC WTI SLC USD53.08/bbl SLC USD62.55/bbl SLC USD94.53/bbl Sumber : OPEC

Secara umum peningkatan harga minyak dunia di tahun 2007 disebabkan oleh beberapa faktor, antara lain:

Kenaikan harga minyak

akan terus berlanjut

Pasokan minyak dunia

defisit 5 juta barel per hari

Produksi minyak mentah

pada 2007 turun menjadi 0,952 mbpd

Meningkatnya permintaan minyak dunia terutama dari negara konsumen utama seperti AS, Cina dan India. Khususnya Cina, seiring dengan tingginya pertumbuhan ekonomi di negara tersebut, mendorong peningkatan demand minyak Cina menjadi sebesar 7,5 juta bph di tahun 2007.

Ketatnya suplai minyak dunia yang disebabkan oleh kebijakan OPEC untuk mengurangi produksi dan terjadinya penurunan produksi dari beberapa negara produsen seperti Nigeria. Di tahun 2007, dunia mengalami defisit minyak sekitar 5 juta bph. Dari sekitar 85 juta bph kebutuhan minyak dunia, hanya sekitar 80 juta bph yang dapat disuplai, OPEC sendiri hanya mampu memproduksi sebanyak 31 juta bph.

Belum selesainya permasalahan geopolitik dibeberapa negara produsen minyak, seperti aksi kekerasan dan serangan kelompok militan terhadap fasilitas produksi serta terjadinya pemogokan serikat pekerja yang menyebabkan produksi minyak Nigeria mengalami penurunan sebanyak 550 ribu bph. Isu geopolitik lainnya adalah permasalahan nuklir Iran, krisis Irak dan terjadinya ketegangan antara Turki dan Kurdi di Irak utara.

Bencana alam seperti serangan badai dan meledaknya pipa distribusi sehingga menyebabkan kerusakan dibeberapa fasilitas produksi di Mexico dan AS.

Pelemahan nilai mata uang dolar dan aksi spekulasi dari investor keuangan yang menjadikan minyak sebagai komoditi untuk profit taking. Perdagangan di bursa minyak dunia meningkat sangat tajam melebihi peningkatan produksi minyak itu sendiri .

Tabel 20

Demand dan Supply Minyak Dunia

QI QII Q III Q IV Total

North America 24.6 25.4 25.5 25.3 25.7 25.4 25.5 25.6 25.6

China 5.6 6.5 6.6 7.1 7.5 7.8 7.7 7.4 7.6

Western Europe 15.6 15.6 15.6 15.6 15.3 15.0 15.4 15.7 15.3

Others 33.6 34.8 35.9 36.5 37.3 36.4 36.9 38.4 37.3

Total Permintaan Dunia 79.3 82.3 83.5 84.5 85.8 84.6 85.5 87.1 85.8

Non OPEC 51.8 53.0 53.1 48.9 49.8 49.5 49.0 49.5 49.5

OPEC 27.8 30.0 31.1 31.4 30.5 30.6 31.0 31.7 31.0

Total Suplai Dunia 79.6 83.0 84.2 80.3 80.3 80.1 80.0 81.3 80.4

Source: OPEC Monthly Oil Market report Jan 2008

Permintaan dan Suplai Minyak Dunia

(juta barel per hari)

2007 2006 -5.3 0.7 -4.2 -5.6 -4.5 -5.5 -5.9 2003 2004 2005 Periode Balance 0.3 0.7

Produksi minyak mentah Indonesia selama tahun 2007 mencapai 0,952 mbpd, lebih rendah dibanding rata-rata tahun 2006 sebesar 1,005 mbpd. Penurunan produksi minyak terus berlangsung mencapai rata-rata 4,3% dalam 3 tahun terakhir. Penurunan produksi tersebut, selain didorong oleh permasalahan natural declining juga disebabkan oleh rendahnya investasi baru di sektor migas dan beberapa permasalahan teknis yang terjadi di lapangan produksi. Di samping itu, tingginya bea masuk dan pajak yang