1

PENDAHULUAN

Beberapa indikator keberhasilan perusahaan dalam memenangkan persaingan di dalam dunia usaha adalah profit dan pertumbuhan. Peningkatan profit ditandai dengan meningkatnya tingkat penjualan produk, sedangkan peningkatan pertumbuhan ditandai dengan meningkatnya nilai investasi yang ditanamkan dalam perusahaan (Sembiring, 2005). Investor akan menanamkan dananya untuk memperoleh return berupa dividen atau pun capital gain dan mendapatkan hak kepemilikan atas perusahaan. Selain itu, investor juga mempertimbangkan nilai perusahaan dalam melakukan investasi. Nilai perusahaan pada perusahaan go public tercermin pada harga saham. Semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan.

Kinerja keuangan merupakan salah satu faktor yang menjadi perhatian investor dalam membeli saham di pasar modal. Laporan keuangan yang dipublikasikan merupakan cerminan kinerja keuangan perusahaan. Selain itu, kinerja keuangan juga berarti sebagai penentu dalam mengukur keberhasilan suatu perusahaan dalam mencapai tujuan organisasi yaitu laba (Stoner, 1995:9). Selain laba (profit), ada hal yang sama pentingnya yaitu keberlangsungan atau sustainability (Sembiring, 2005).

Keberlangsungan yang dilakukan perusahaan tidak dapat dipisahkan dari lingkungan eksternalnya. Umumnya, perusahaan berfokus dari aspek ekonomi yaitu memperoleh laba demi meningkatkan kekayaan pemegang saham. Namun, perusahaan tidak boleh melupakan tanggung jawabnya pada aspek sosial dan lingkungan perusahaan. Perusahaan harus memberikan kontribusi secara langsung kepada masyarakat dan lingkungannya. Apabila perusahaan melupakan tanggung jawabnya kepada masyarakat, maka keberlangsungan perusahaan akan sulit dicapai. Adanya komitmen perusahaan untuk memperhatikan aspek ekonomi, sosial dan lingkungan (triple bottom line) memunculkan konsep Corporate Social Responsibility (CSR).

Corporate Social Responsibility (CSR) merupakan klaim agar perusahaan tak hanya beroperasi untuk kepentingan para pemegang saham (shareholders), tetapi juga untuk pihak

stakeholders dalam praktik bisnis, yaitu para pekerja, komunitas lokal, pemerintah, LSM, konsumen, dan lingkungan (Dahlia dan Siregar, 2008). Perusahaan tidak hanya mementingkan kesejahteraan shareholders, tetapi juga kepada stakeholders. Perusahaan yang menerapkan aktivitas CSR akan memperhatikan dampak dari kegiatan operasional perusahaan terhadap kondisi masyarakat, karyawan dan lingkungan. Dengan adanya konsep ini, maka pemerintah mengharapkan kerusakan lingkungan dapat diminimalkan. Penerapan CSR awalnya bersifat sukarela, akan tetapi dalam beberapa tahun ini telah dikeluarkan

2

aturan bahwa perusahaan wajib melaksanakan CSR yang tertuang dalam PP No. 47 Tahun 2012 tentang tanggung jawab sosial dan lingkungan pada Perseroan Terbatas.

Kesadaran stakeholders meningkat terkait pentingnya informasi penerapan CSR demi keberlangsungan perusahaan sehingga mendorong perusahaan untuk mengungkapkan penerapan CSR di dalam Laporan Tahunan. Di Indonesia, standar akuntansi keuangan Indonesia belum mewajibkan perusahaan untuk mengungkapkan penerapan CSR sehingga secara praktek pengungkapan CSR dilakukan secara sukarela. Pengungkapan CSR diatur dalam PSAK no 1 tahun 2009 paragraf 12, yaitu perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peran penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting. Menurut Owen (2005), kasus Enron di Amerika menyebabkan perusahaan memberikan perhatian besar terhadap pelaporan pertanggungjawaban sosial perusahaan. Isu tersebut semakin mendorong perusahaan untuk mengungkapkan penerapan CSR. Makin baik tingkat pengungkapan perusahaan merupakan suatu respon positif yang diberikan perusahaan kepada stakeholder

maupun shareholder. Apabila respon positif dirasakan oleh stakeholder, maka kepercayaan meningkat dan produk yang dihasilkan perusahaan akan diterima sehingga meningkatkan laba dan ROE perusahaan.

Tingkat pengungkapan CSR pada industri high-profile diduga berbeda dengan industri low-profile. Pernyataan tersebut diperkuat oleh Hackston dan Milne (1996), Utomo (2000), dan Yap dan Widyaningdyah (2009) yang membuktikan bahwa perusahaan pada industri high-profile akan memberikan informasi sosial lebih banyak dibandingkan perusahaan low-profile. Robert (1992) dalam Gunawan dan Utami (2008), membagi perusahaan menjadi dua kelompok industri yaitu industri high-profile dan industri low-profile. Menurut Robert (1992), industri high-profile memiliki tingkat sensitivitas tinggi terhadap lingkungan sehingga mereka memilki tekanan besar dari pihak luar untuk melakukan CSR sebagai bentuk dari pertanggungjawaban sosial perusahaan atas aktivitasnya yang berdampak buruk pada lingkungan. Sedangkan industri low-profile

memiliki tingkat sensitivitas rendah terhadap lingkungan sehingga tekanan untuk melakukan CSR pun rendah. Adanya perbedaan karakteristik antara industri high-profile dan low-profile memiliki dampak yang berbeda dalam tingkat pengungkapan CSR.

Tingkat pengungkapan CSR yang berbeda pada industri high-profile dan low-profile

3

beberapa peneliti yang telah menyelidiki pengaruh tingkat pengungkapan CSR terhadap kinerja perusahaan. Penelitian Dahlia dan Siregar (2008) dan Syahnaz (2012) menyimpulkan bahwa tingkat pengungkapan CSR berpengaruh terhadap kinerja keuangan yang diproksikan dengan Return On Assets (ROA) dan Return On Equity (ROE), tetapi tidak berpengaruh terhadap CAR. Namun ada pula penelitian yang menemukan hasil yang berbeda. Penelitian Cahyono dan Nur (2010), dan Yaparto dan Frisko (2013) membuktikan bahwa tingkat pengungkapan CSR tidak berpengaruh terhadap kinerja keuangan perusahaan yang diproksikan dengan Return On Equity (ROE), Return On Assets (ROA), Earning Per Share

(EPS), dan Return Realisasi. Selain menggunakan ROE, kinerja keuangan dapat diukur dengan rasio Tobin’s Q. Nurhayati dan Medyawati (2012) serta Muhammady (2012) membuktikan bahwa tingkat pengungkapan CSR tidak berpengaruh terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q. Namun ada hasil penelitian yang berbeda. Penelitian Gunawan dan Utami (2008), Kusumadilaga (2010), dan Bidhari (2013) membuktikan bahwa tingkat pengungkapan CSR berpengaruh terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q.

Berdasarkan hasil penelitian terdahulu yang tidak konsisten yaitu ditemukan ada yang berpengaruh dan tidak berpengaruh, sehingga penelitian ini ingin meneliti lebih lanjut untuk melihat adanya perbedaan tingkat pengungkapan CSR dan kinerja keuangan pada industri

high-profile dan low-profile. Dengan melakukan uji beda, maka dapat diteliti lebih lanjut ke uji hubungan, dimana dalam penelitian ini akan diteliti lebih lanjut ke uji hubungan yaitu apakah terdapat hubungan antara tingkat pengungkapan CSR dan kinerja keuangan pada industri high-profile dan low-profile. Kinerja keuangan diukur menggunakan ROE dan Tobin’s Q sehingga dapat menunjukkan ukuran profitabilitas dari sudut pandang pemegang saham dan nilai perusahaan, dimana ROE merefleksikan nilai buku saham sedangkan Tobin’s Q mencerminkan nilai pasar saham. Penelitian ini mereplikasi penelitian yang dilakukan Utomo (2000) tetapi memiliki sedikit perbedaan. Utomo (2000) meneliti studi perbandingan praktek tingkat pengungkapan CSR antara perusahaan high-profile dan low-profile di Indonesia. Perbedaannya adalah penelitian ini akan membahas lebih lanjut perbedaan tingkat pengungkapan CSR antara industri high-profile dan low-profile di Indonesia dengan kinerja keuangan perusahaan pada tahun 2012 dan hubungan antara tingkat pengungkapan CSR dengan kinerja keuangan. Penelitian ini bermanfaat dalam pemberian informasi mengenai pentingnya tingkat pengungkapan CSR dan sebagai bahan pertimbangan dalam pembuatan kebijakan perusahaan di masa datang. Selain itu, penelitian

4

ini memberikan informasi yang berguna bagi investor sebagai dasar pertimbangan dalam pengambilan keputusan.

TINJAUAN LITERATUR DAN PERUMUSAN HIPOTESIS Teori Stakeholder

Dukunganstakeholder merupakan salah satu unsur dari tercapainya keberlangsungan perusahaan. Perusahaan beroperasi tidak hanya untuk kepentingannya sendiri, tetapi juga demi kepentingan stakeholder. Stakeholder membutuhkan banyak informasi dari perusahaan, baik dari aspek keuangan, sosial, dan lingkungan sehingga perusahaan diharapkan untuk mengungkapkan semua aktivitas yang dilakukan. Menurut Freeman dan McVea (2001) dalam buku karangan Lawrence dan James (2011:7), stakeholder adalah setiap individu atau kelompok yang dapat mempengaruhi atau dipengaruhi demi pencapaian organisasi.

Menurut Lawrence dan James (2011:8), stakeholder dibagi dua yaitu primary stakeholder dan secondary stakeholder. Primary stakeholder adalah berbagai pihak yang berinteraksi langsung dalam aktivitas bisnis serta mempengaruhi kemampuan perusahaan untuk melaksanakan tujuan utamanya yaitu menyediakan barang dan jasa bagi masyarakat. Kategori ini meliputi investor, karyawan, pemasok, kreditur, pelanggan, dan pedagang besar dan eceran. Sedangkan secondary stakeholder adalah individu atau kelompok di dalam masyarakat yang dipengaruhi secara langsung maupun tidak langsung oleh berbagai aktivitas bisnis dan keputusan utama perusahaan. Kategori ini meliputi masyarakat umum, komunitas lokal, pemerintah pusat dan daerah, pemerintahan asing, kelompok aktivis sosial, media, dan berbagai kelompok pendukung bisnis. Munculnya pengakuan mengenai adanya berbagai stakeholder telah mengubah tujuan perusahaan, dimana semula perusahaan berfokus pada tanggung jawab ekonomi dalam bentuk memaksimalkan laba demi kemakmuran shareholder berubah menjadi tanggung jawab kepada para stakeholder yang lebih luas. Dengan demikian, perusahaan akan berusaha untuk memuaskan kepentingan

stakeholder demi mencapai tujuan perusahaan. Umumnya, teori stakeholder berkaitan dengan cara yang digunakan perusahaan untuk memperhatikan stakeholder-nya (Gray, et al., 1997).

Menurut Clarkson (1995) dalam buku karangan Lawrence dan James (2011: 7), teori

stakeholder adalah sekelompok orang atau individu yang diidentifikasi dapat mempengaruhi atau dipengaruhi oleh kegiatan perusahaan. Perusahaan harus mampu menjaga hubungan

5

baik dengan cara memenuhi kebutuhan dan keinginan stakeholder-nya (Lawrence dan James (2011: 7)). Salah satu cara untuk menjaga hubungan baik dengan stakeholder adalah dengan menerapkan CSR dan mengungkapkannya dalam laporan tahunan.

Pengungkapan Corporate Social Responsibility (CSR)

Menurut ISO 26000 mengenai Guidance on Social Responsibility (draft 3, 2007), CSR adalah tanggung jawab sebuah organisasi terhadap dampak-dampak dari keputusan-keputusan dan kegiatan-kegiatannya pada masyarakat dan lingkungan yang diwujudkan dalam bentuk perilaku transparan dan etis yang sejalan dengan pembangunan berkelanjutan dan kesejahteraan masyarakat, mempertimbangkan harapan pemangku kepentingan, sejalan dengan hukum yang ditetapkan dan norma-norma perilaku internasional, serta terintegrasi dengan organisasi secara menyeluruh. Selain itu, Hartman dan Joe (2011:155) menyatakan bahwa CSR merupakan tanggung jawab yang dimiliki perusahaan kepada masyarakat dimana perusahaan beroperasi sehingga perusahaan harus mengidentifikasikan kelompok – kelompok stakeholder dan menggabungkan kebutuhan serta kepentingan mereka dalam proses pembuatan keputusan strategis dan operasional.

Aktivitas CSR yang dilakukan perusahaan butuh untuk diungkapkan. Pengungkapan tanggung jawab sosial perusahaan yang sering juga disebut sebagai social disclosure, corporate social reporting, social accounting merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan. Hal tersebut memperluas tanggung jawab organisasi (khususnya perusahaan), di luar peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal, khususnya pemegang saham. Perluasan tersebut dibuat dengan asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas dibanding hanya mencari laba untuk pemegang saham (Gray et. al., 1987).

Pengungkapan Corporate Social Responsibility terdiri dari beberapa komponen menurut Global Reporting Initiatives (GRI) tahun 2006. GRI merupakan standar yang pelaporan yang berstandar Internasional yang secara umum diterima dan diakui secara luas (William, 2012). Komponen untuk melihat pengungkapan Corporate Social Responsibility

meliputi:

1. Lingkungan Hidup. Tema ini meliputi aspek lingkungan dari proses produksi, yang meliputi pengendalian polusi dalam menjalankan operasi bisnis, pencegahan dan perbaikan kerusakan lingkungan akibat pemrosesan sumber

6

daya alam dan konversi sumber daya alam, serta pengungkapan aktivitas lingkungan hidup lainnya.

2. Energi. Tema ini mencakup aktivitas perusahaan terhadap pemanfaatan energi. Aktivitas tersebut meliputi memanfaatkan barang bekas untuk memproduksi energi, pengungkapan peningkatan efisiensi energi dari produk, serta pengungkapan aktivitas energi lainnya.

3. Kesehatan dan Keselamatan Tenaga Kerja. Tema ini mencakup aktivitas perusahaan terhadap kesehatan dan keselamatan tenaga kerja perusahaan. Aktivitas tersebut meliputi mempromosikan keselamatan tenaga kerja dan kesehatan fisik atau mental, mengungkapkan statistik kecelakaan kerja, menetapkan suatu komite keselamatan kerja, serta pengungkapan aktivitas ketenagakerjaan lainnya.

4. Lain-lain Tentang Tenaga Kerja. Tema ini meliputi dampak aktivitas perusahaan pada orang-orang dalam perusahaan tersebut. Aktivitas tersebut meliputi rekruitmen, program pelatihan, gaji dan tunjangan, serta pengungkapan aktivitas ketenagakerjaan lainnya.

5. Produk. Tema ini melibatkan aspek kualitatif suatu produk atau jasa, antara lain kegunaan, durability, kepuasan pelanggan, kejujuran dalam iklan, kejelasan atau kelengkapan isi pada kemasan, serta pengungkapan aktivitas lainnya.

6. Keterlibatan Masyarakat. Tema ini mencakup aktivitas kemasyarakatan yang diikuti oleh perusahaan, misalnya aktivitas yang terkait dengan kesehatan, pendidikan dan seni, serta pengungkapan aktivitas kemasyarakatan lainnya.

7. Umum. Tema ini meliputi pengungkapan tujuan perusahaan secara umum berkaitan dengan tanggungjawab sosial perusahaan kepada masyarakat dan informasi yang berhubungan dengan tanggung jawab sosial perusahaan selain yang disebutkan di atas.

Kinerja Keuangan

Menurut Stoner (1995: 9), kinerja adalah ukuran seberapa efisien dan efektif sebuah organisasi atau seorang manajer untuk mencapai tujuan yang memadai. Laporan keuangan perusahaan merupakan alat komunikasi dan pengukur kinerja keuangan perusahaan. Analisis laporan keuangan bertujuan untuk mengetahui kinerja keuangan perusahaan, memprediksi kegiatan masa datang, dan merumuskan kebijakan yang tepat bagi perusahaan. Kinerja keuangan perusahaan dapat diukur dengan berbagai rasio keuangan, akan tetapi rasio yang

7

dipakai dalam penelitian ini adalah ROE (Return on Equity) dan Tobin’s Q (Widayanti,

2006: 39).

ROE merupakan ukuran profitabilitas dari sudut pandang pemegang saham dan digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih dari modal sendiri. Semakin besar ROE mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan yang tinggi bagi pemegang saham. ROE merupakan rasio profitabilitas yang penting bagi investor karena merupakan indikator untuk mengukur keberhasilan manajemen dalam rangka menghasilkan keuntungan yang maksimal bagi pemilik modal (Widayanti, 2006: 39).

Rasio Tobin’s Q adalah indikator untuk mengukur sisi nilai pasar perusahaan khususnya tentang nilai perusahaan yang menunjukkan suatu kinerja manajemen dalam mengelola aktiva perusahaan. Menurut Smithers dan Wright (2000:37) dalam Gunawan dan Utami (2008), Tobin’s Q dihitung dengan membandingkan rasio nilai pasar saham (EMV) perusahaan dengan nilai buku ekuitas perusahaan (EBV). EMV diperoleh dari hasil perkalian harga saham penutupan akhir tahun dengan jumlah saham yang beredar pada akhir tahun. EBV diperoleh dari selisih total aset perusahaan dengan total kewajibannya. Adapun Tobin’s Q<1 menggambarkan bahwa saham dalam kondisi undervalued. Manajemen telah gagal dalam mengelola aktiva perusahaan dan potensi pertumbuhan investasi rendah. Tobin’s Q=1 menggambarkan bahwa saham dalam kondisi average. Manajemen stagnan dalam mengelola aktiva dan potensi pertumbuhan investasi tidak berkembang. Tobin’s Q>1 menggambarkan bahwa saham dalam kondisi overvalued. Manajemen berhasil dalam mengelola aktiva perusahaan dan potensi pertumbuhan investasi tinggi (Lindenberg dan Ross (1981) dalam Sudiyatno dan Puspitasari, 2010). Berdasarkan penjelasan di atas, maka investor akan mengejar capital gain dalam mengambil keputusan untuk membeli, menahan atau menjual saham yang dimilikinya (Sudiyatno dan Puspitasari, 2010).

Tipe Industri High-Profile dan Low-Profile

ISO 26000 menyediakan standar pedoman mengenai tanggung jawab sosial semua institusi. Pedoman tersebut ditujukan pada perusahaan yang memiliki tipe high-profile dan

low-profile. Menurut Robert (1992) dalam Gunawan dan Utami (2008), tipe high-profile

memiliki tingkat sensitivitas yang tinggi terhadap lingkungan, resiko politis dan tingkat persaingan yang tinggi. Industri ini merupakan perusahaan yang memperoleh sorotan masyarakat karena aktivitas operasinya memilki potensi untuk bersinggungan dengan kepentingan masyarakat luas. Ciri-cirinya adalah perusahaan yang memiliki tenaga kerja

8

yang besar, proses produksinya mengeluarkan residu seperti limbah cair atau polusi dan bila perusahaan mengalami kelalaian dalam pengamanan produksi dan hasil produksi akan membawa akibat fatal bagi masyarakat dan lingkungan. Industri yang termasuk tipe high-profile antara lain perusahaan perminyakan dan pertambangan lain, kimia, hutan, kertas, otomotif, penerbangan, agrobisnis, tembakau dan rokok, produk makanan dan minuman, media dan komunikasi, energi (listrik), engineering, kesehatan serta transportasi dan pariwisata.

Di sisi lain, Robert (1992) dalam Gunawan dan Utami (2008), menyatakan bahwa tipe low-profile memiliki tingkat sensitivitas yang rendah terhadap lingkungan, resiko politis dan tingkat persaingan yang rendah. Industri ini merupakan perusahaan yang tidak terlalu mendapat sorotan luas dari masyarakat, saat operasi yang mereka lakukan mengalami kegagalan atau kesalahan pada aspek tertentu dalam proses atau hasil produksinya. Ciri-cirinya adalah perusahaan yang memiliki tenaga kerja yang lebih kecil, tidak memiliki sisa residu (seperti limbah) dan biasanya mendapat toleransi dari masyarakat dari kegagalan dalam produksi/ aktivitas kerja mereka. Industri tipe low-profile meliputi bangunan, keuangan dan perbankan, supplier peralatan medis, properti, retailer, tekstil dan produk tekstil, produk personal, dan produk rumah tangga.

Perumusan Hipotesis

Tingkat Pengungkapan CSR pada Industri High-Profile dan Low-Profile

Kepentingan stakeholder adalah hal yang diutamakan bagi perusahaan demi kelangsungan hidupnya. Perusahaan tidak hanya berfokus untuk memenuhi kepentingan pemegang saham, tetapi juga kepentingan stakeholder. Hal tersebut sesuai dengan teori

stakeholder yaitu keberlangsungan perusahaan ditentukan oleh stakeholders, bukan

shareholders (Gray, et al., 1997). Pengungkapan CSR merupakan salah satu cara untuk menjaga hubungan baik antara perusahaan dan stakeholder-nya agar perusahaan tetap bertahan. CSR merupakan bentuk pertanggungjawaban perusahaan kepada masyarakat sekitar dan karyawan atas kegiatan bisnis perusahaan yang menimbulkan berbagai dampak lingkungan dan juga demi kesejahteraan karyawan.

Tiap perusahaan memiliki tingkat pengungkapan CSR yang berbeda. Umumnya, perusahaan mengungkapkan aktivitas CSR karena ada tekanan dari lingkungan sekitar akibat aktivitas operasi yang dilakukan. Menurut Robert (1992) dalam Gunawan dan Utami (2008), perusahaan dapat dikelompokkan menjadi dua industri, yaitu high-profile dan low-profile. Industri high-profile memiliki tekanan yang besar dari lingkungannya sehingga akan

9

mengungkapkan CSR lebih banyak dibandingkan industri low-profile yang memiliki tekanan yang lebih kecil. Di samping itu, resiko politis pada industri high-profile lebih tinggi daripada low-profile (Robert dalam Gunawan dan Utami (2008)). Hal itu disebabkan karena menurut UU No 23 tahun 1997 tentang Pengelolaan Lingkungan Hidup, industri high-profile

berada di bawah pengawasan pemerintah yang cukup ketat, sedangkan low-profile relatif rendah pengawasannya kecuali sektor perbankan. Muncul dugaan bahwa industri high-profile yang berada di bawah pengawasan pemerintah yang ketat akan mengungkapkan CSR lebih banyak daripada industri low-profile. Berdasarkan perbedaan karakterikstik tersebut menyebabkan tingkat pengungkapan CSR dalam Laporan Tahunan pada industri high-profile lebih banyak daripada industri low-profile.

Di sisi lain, pengungkapan CSR juga berkaitan dengan biaya pengungkapan. Ada kemungkinan industri low-profile lebih banyak mengungkapkan CSR dibandingkan high-profile ketika industri high-profile dikaitkan dengan biaya pengungkapan yang besar. Industri high-profile yang memiliki tingkat kompetisi yang tinggi antar perusahaan dihadapkan dengan biaya pengungkapan CSR yang besar, dimana untuk memenangkan kompetisi dibutuhkan biaya yang besar. Biaya operasional yang besar mengakibatkan industri ini tidak mampu untuk mengungkapkan CSR sehingga lebih banyak tingkat pengungkapan CSR pada industri low-profile dibandingkan high-profile.

Ada beberapa penelitian mengenai tingkat pengungkapan CSR. Utomo (2000) menyelidiki praktek pengungkapan sosial pada laporan tahunan antara perusahaan high-profile dan low-profile di Indonesia di BEI dan BEJ. Hasil penelitian Utomo menyimpulkan bahwa tingkat pengungkapan CSR pada perusahaan high-profile lebih tinggi daripada low-profile. Penelitian Utomo diperkuat oleh penelitian Yap dan Widyaningdyah (2009). Yap dan Widyaningdyah (2009) menyelidiki tingkat pengungkapan CSR pada perusahaan Go Public atas perusahaan high-profile dan low-profile di BEI pada tahun 2006. Hasil penelitiannya membuktikan bahwa tingkat pengungkapan CSR pada perusahaan high-profile

lebih tinggi daripada low-profile.

Dari beberapa penelitian di atas, dapat diajukan hipotesis :

H1 : Ada perbedaan tingkat pengungkapan CSR pada industri high- profile dan

low-profile

Kinerja Keuangan pada Industri High-Profile dan Low-Profile

Kinerja keuangan merupakan salah satu tolak ukur untuk mengukur keberhasilan suatu perusahaan. Tiap perusahaan memiliki kinerja keuangan yang berbeda. Begitu pula dengan perusahaan yang termasuk dalam industri high-profile dan low-profile yang diduga

10

memiliki kinerja yang berbeda. Menurut Robert (1992) dalam Gunawan dan Utami (2008), karakteristik industri high-profile memiliki tingkat kompetisi yang tinggi daripada low-profile dimana mereka berlomba-lomba dan berusaha sekuat tenaga untuk meningkatkan penjualan dan laba perusahaan. Ketika industri high-profile mendapat tekanan yang besar, perusahaan akan berusaha untuk meningkatkan penjualan sehingga laba yang dihasilkan lebih tinggi dan pada akhirnya ROE meningkat. Namun, akibat tekanan besar yang dihadapi industri high-profile, maka akan menyebabkan beban yang tinggi pula sehingga laba yang dihasilkan tidak lebih tinggi, bahkan menjadi lebih rendah (Kieso, 2011: 148). Selain itu, ketika industri high-profile memiliki tekanan yang besar dan tingkat kompetisi yang tinggi, dapat dimungkinkan akan memiliki respon pasar yang berbeda dimana dengan tekanan yang besar, maka respon pasar dapat meningkat, yang tercermin dalam peningkatan harga saham sehingga dapat mempengaruhi nilai Tobin’s Q. Tobin’s Q pun dapat meningkat atau menurun. Ada kemungkinan respon pasar pada industri high-profile lebih tinggi atau lebih rendah dari industri low-profile.

Adapun penelitian yang dilakukan oleh Susenohaji (2011) yang dipublikasikan di www.academia.edu membuktikan bahwa terdapat perbedaaan kinerja keuangan yang diukur dengan ROE pada sektor agrobisnis, dan properti, sedangkan pada sektor pertambangan, industri kimia, industri makanan dan minuman, jasa dan perdagangan dan industri tekstil tidak memiliki perbedaan yang signifikan pada industri high-profile dan low-profile pada tahun 2005- 2006 (sebelum pelaksanaan CSR) dan 2009-2010 (sesudah pelaksanaan CSR).

Adapun hipotesis yang dapat diajukan :

H2 : Ada perbedaan kinerja keuangan pada industri high-profile dan low-profile Hubungan antara Tingkat Pengungkapan CSR dan Kinerja Keuangan pada Industri High-Profile dan Low-Profile

Muncul dugaan bahwa terdapat hubungan antara tingkat pengungkapan CSR dan kinerja keuangan. Argumen tersebut diperkuat dengan pernyataan bahwa perusahaan menggunakan sustainability reporting framework untuk mengkomunikasikan kinerja manajemen kepada para stakeholder dalam mencapai keuntungan jangka panjang (Finch (2005) dalam Dahlia dan Siregar (2008)). Perusahaan mengungkapkan CSR merupakan bentuk pertanggungjawaban perusahaan, dimana perusahaan tidak hanya berfokus pada aspek bisnis, tetapi juga pada aspek sosial. Diharapkan dengan banyak mengungkapkan CSR, masyarakat mengetahui bahwa perusahaan sadar tentang kepentingan sosial. Ditambah lagi, setelah masyarakat mengetahui bahwa perusahaan peduli terhadap lingkungan dan aspek sosial, maka dimungkinkan perusahaan juga peduli terhadap produknya. Dapat

11

dikatakan bahwa semakin tinggi pengungkapan CSR akan memiliki relevansi semakin bagus pula kualitas produknya. Dengan produk berkualitas, maka masyarakat akan setia dengan produk perusahaan, dimana dalam jangka panjang akan meningkatkan pendapatan dan kinerja keuangan perusahaan pun akan meningkat.

Selain itu, dengan adanya pengungkapan CSR dapat meningkatkan reputasi perusahaan sehingga dapat memperbaiki hubungan dengan pihak bank, investor, pemerintahan, dan masyarakat (McGuire (1998) dalam Dahlia dan Siregar (2008)). Perbaikan hubungan yang terjadi tercermin pada peningkatan keuntungan perusahaan dan harga saham. Kenaikan harga saham merupakan indikasi meningkatnya nilai perusahaan. Semakin tinggi pengungkapan CSR, hal itu berarti perusahaan sadar akan tujuan jangka panjang, sehingga menunjukkan kemampuan going concern perusahaan di masa datang. Di sisi lain, kinerja keuangan yang baik sangat dibutuhkan oleh perusahaan untuk membiayai kegiatan dan pengungkapan CSR. Semakin baik kinerja keuangan perusahaan, maka semakin mampu perusahaan dalam membiayai pengungkapan CSR.

Adapun berbagai penelitian yang menyelidiki hubungan tingkat pengungkapan CSR dan kinerja keuangan. Berbagai penelitian tersebut dapat diringkas sebagai berikut:

Tabel 1. Review Penelitian Terdahulu

Penelitian Hasil

Dahlia dan Siregar (2008) Tingkat pengungkapan CSR berpengaruh positif dan signifikan terhadap Return On Equity (ROE), namun tidak berpengaruh terhadap Capital Adequancy Ratio (CAR) dengan menggunakan leverage, size, growth dan unexpected return sebagai variabel control pada perusahaan di BEI tahun 2005 dan 2006.

Syahnaz (2012) Tingkat pengungkapan CSR berpengaruh terhadap ROA dan ROE, tetapi tidak berpengaruh terhadap CAR pada Perusahaan Perbankan pada tahun 2009-2011.

Cahyono dan Nur (2010) Tingkat pengungkapan CSR tidak berpengaruh terhadap ROE dan CAR dengan kepemilikan asing sebagai variabel moderating pada perusahaan manufaktur di BEI tahun 2006-2008.

Yaparto dan Frisko (2013) Tingkat pengungkapan CSR tidak memiliki pengaruh terhadap ROA, ROE, dan EPS pada sektor manufaktur di BEI tahun 2010-2011.

Muhammady (2012) Tingkat pengungkapan CSR tidak berpengaruh signifikan terhadap Tobin’s Q pada perusahaan manufaktur di BEI tahun 2008-2010.

Nurhayati dan Medyawati (2012)

Tingkat pengungkapan CSR secara parsial tidak berpengaruh dengan nilai perusahaan yang diproksikan dengan Tobin’s Q pada perusahaan yang terdaftar dalam LQ45 tahun 2009-2011. Gunawan dan Utami (2008) Tingkat pengungkapan CSR berpengaruh terhadap nilai

12

perusahaan yang diproksikan dengan Tobin’s Q dengan presentase pengelolaan kepemilikan dan jenis industri sebagai variabel moderator pada perusahaan yang terdaftar di BEI pada tahun 2005-2006.

Kusumadilaga (2010) Tingkat pengungkapan CSR berpengaruh terhadap nilai perusahaan yang diukur menggunakan Tobin’s Q dengan profitabilitas sebagai variabel moderating pada perusahaan manufaktur di BEI tahun 2006 dan 2008.

Bidhari (2013) Tingkat pengungkapan CSR berpengaruh positif terhadap nilai perusahaan yang diproksikan dengan Tobin’s Q pada perusahaan perbankan di Indonesia tahun 2008-2010

Sumber : Dari berbagai jurnal.

Berdasarkan penjelasan di atas, terdapat hasil penelitian tingkat pengungkapan CSR dan kinerja keuangan yang tidak konsisten. Maka peneliti ingin membuktikan kembali dengan hipotesis sebagai berikut:

H3 : Tingkat pengungkapan CSR memiliki hubungan dengan kinerja keuangan pada industri high-profile dan low-profile.

METODE PENELITIAN Populasi dan Sampel

Penelitian ini menggunakan populasi perusahaan high-profile dan low -profile yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012. Pengambilan sampel ditentukan secara purposive sampling. Beberapa pertimbangan pengambilan sampel adalah sebagai berikut :

1. Perusahaan high-profile dan low-profile yang terdaftar di BEI pada tahun 2012. 2. Perusahaan high-profile dan low-profile yang mempublikasikan laporan tahunan

tahun 2012 di BEI.

3. Perusahaan high-profile dan low-profile yang mempublikasikan CSR dalam Laporan Tahunan pada tahun 2012 (www.idx.co.id)

4. Perusahaan high-profile dan low-profile yang menggunakan satuan rupiah dalam Laporan Tahunan dan memiliki kelengkapan data penelitian yang dibutuhkan.

13

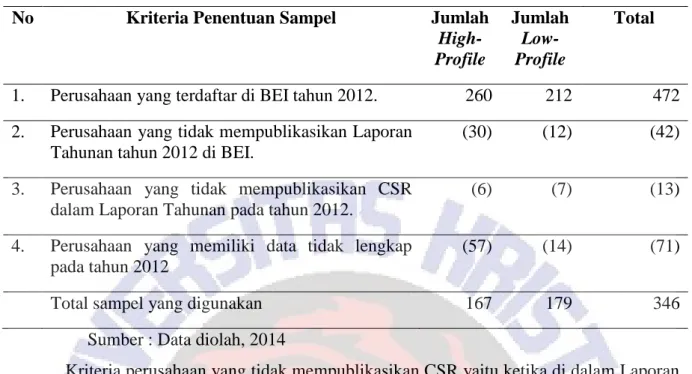

Tabel 2. Kriteria Penentuan Sampel

Sumber : Data diolah, 2014

Kriteria perusahaan yang tidak mempublikasikan CSR yaitu ketika di dalam Laporan Tahunan tidak terdapat sama sekali item-item dari kriteria pengungkapan CSR menurut GRI. Selanjutnya, perusahaan yang tidak memiliki data lengkap meliputi perusahaan yang menggunakan satuan dollar dan tidak terdapatnya harga saham dalam Yahoo Finance.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder berupa laporan tahunan dari industri high-profile dan low-profile di Bursa Efek Indonesia tahun 2012. Data tersebut berasal dari situs resmi di http://www.idx.co.id dan ICMD (Indonesian Capital Market Directory) serta bahan pendukung lainnya seperti data dari penelitian sebelumnya yang berhubungan dengan masalah yang diteliti. Selain itu juga menggunakan metode dokumentasi atau kutipan dari berbagai sumber.

Pengukuran Variabel Penelitian

Variabel-variabel dalam penelitian ini adalah pengungkapan tanggung jawab sosial perusahaan (Corporate Social Responsibility Disclosure). Corporate Social Responsibility Disclosure diukur menggunakan indikator dari Global Reporting Initiative (GRI) dengan jumlah 79 item pengungkapan yang terdiri dari tiga kategori yaitu Economics Performance Indicators, Environmental Performance Indicators, dan Social Performance Indicators.

Menurut Sayekti (2007), pendekatan untuk mengukur indeks pengungkapan masing-masing perusahaan dihitung melalui pembagian antara jumlah item yang sesungguhnya

No Kriteria Penentuan Sampel Jumlah

High-Profile Jumlah Low-Profile Total

1. Perusahaan yang terdaftar di BEI tahun 2012. 260 212 472 2. Perusahaan yang tidak mempublikasikan Laporan

Tahunan tahun 2012 di BEI.

(30) (12) (42)

3. Perusahaan yang tidak mempublikasikan CSR dalam Laporan Tahunan pada tahun 2012.

(6) (7) (13)

4. Perusahaan yang memiliki data tidak lengkap pada tahun 2012

(57) (14) (71)

14

diungkapkan perusahaan dengan jumlah item yang diharapkan diungkapkan perusahaan. Pendekatan untuk menghitung jumlah item yang diungkapkan oleh perusahaan menggunakan dikotomi (Dummy) yaitu setiap item yang mengungkapkan CSR diberi nilai 1 dan item yang tidak diungkapkan diberi nilai 0 (Sayekti, 2007).

Variabel lain dalam penelitian ini adalah kinerja keuangan yang diukur menggunakan

Return On Equity (ROE) dan Tobin’s Q. Menurut Widayanti (2006), ROE merupakan kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham dengan membagi laba setelah pajak dengan total ekuitas.

Sedangkan Tobin’s Q dihitung dengan membandingkan rasio nilai pasar saham perusahaan dengan nilai ekuitas perusahaan. Menurut Smithers dan Wright (2000:37) dalam Gunawan dan Utami (2008), rumusnya adalah sebagai berikut :

Q = EMV + D

EBV + D dimana :

Q = Nilai Perusahaan

EMV = Nilai pasar ekuitas (harga saham akhir tahun x jumlah saham beredar) EBV = Nilai buku dari total ekuitas

D (Debt) = Nilai buku dari total hutang

Teknik dan Langkah Analisa

Teknik analisa yang digunakan dalam penelitian ini adalah analisis deskriptif kuantitatif dan kualitatif. Adapun langkah analisa data dalam penelitian ini adalah sebagai berikut:

1. Analisis Statistik Deskriptif

Dalam penelitian analisis statistik deskriptif digunakan untuk menganalisis perbedaan pengungkapan Corporate Social Responsibility dan kinerja keuangan pada industri high-profile dan low-profile. Analisis deskriptif meliputi penyajian data melalui tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median, mean, perhitungan rata-rata dan standar deviasi (Sugiyono, 2010:207).

2. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah sampel yang digunakan dalam penelitian ini berasal dari populasi yang berdistribusi normal atau tidak. Uji normalitas yang digunakan dalam penelitian ini adalah K-S Liliefors metode p-value

15

yang nantinya akan diolah menggunakan SPSS kemudian alat uji statistik parametrik dapat digunakan bila asumsi data dari sampel berdistribusi normal terpenuhi.

Jika Probabilitas > 0,05 maka distribusi populasi adalah normal Jika Probabilitas < 0,05 maka populasi tidak berdistribusi normal 3. Pengujian Hipotesis

Uji Beda

Apabila data berdistribusi normal, maka pengujian hipotesis menggunakan Uji Beda Rata-Rata (Independent Sample t Test). Akan tetapi, apabila data tidak berdistribusi normal, maka pengujian hipotesis menggunakan Uji Mann-Whitney.

Adapun rumusan hipotesis 1 adalah sebagai berikut : H0 : µ1 = µ2

Ha1 : µ1 ≠ µ2

µ1 =rata-rata tingkat pengungkapan CSR pada industri high-profile. µ2 = rata-rata tingkat pengungkapan CSR pada industri low-profile.

Rumusan hipotesis 2 adalah sebagai berikut : H0 : µ1 = µ2

Ha2 : µ1 ≠ µ2

µ1 =rata-rata kinerja keuangan pada industri high-profile. µ2 = rata-rata kinerja keuangan pada industri low-profile. Analisis Korelasi

Analisis korelasi membahas derajat hubungan antara tingkat pengungkapan CSR dengan kinerja keuangan. Ukuran yang dipakai untuk mengetahui seberapa besar derajat hubungan variabel-variabel tersebut dinamakan koefisien korelasi. Apabila data normal, maka pengujian menggunakan korelasi Pearson. Akan tetapi, bila data tidak normal, maka pengujian menggunakan korelasi Spearman.

Rumusan hipotesis empiris adalah sebagai berikut :

Ho : tidak ada hubungan antara tingkat pengungkapan CSR dan kinerja keuangan. Ha : tingkat pengungkapan CSR dan kinerja keuangan saling berhubungan.

Rumusan hipotesis statistik adalah sebagai berikut : Ho : 𝜌 = 0

16

ANALISIS DATA DAN PEMBAHASAN HASIL Statistik Deskriptif

Statistik deskriptif yang digunakan dalam penelitian ini adalah sebagai berikut :

Tabel 3. Statistik Deskriptif

Variabel Penelitian N Mean Max Min St Dev

CSR 346 0,41 0,82 0,09 0,14 High-Profile 167 0,45 0,82 0,09 0,15 Low-Profile 179 0,36 0,75 0,11 0,12 ROE 346 0,1 2,07 -3,97 0,34 High-Profile 167 0,08 1,66 -3,97 0,42 Low-Profile 179 0,12 2,07 -1,18 0,25 TOBIN’S Q 346 1,78 52,70 0,11 3,15 High-Profile 167 2,17 52,70 0,25 4,28 Low-Profile 179 1,42 14,10 0,11 1,37

Sumber : Data diolah, 2014

Berdasarkan tabel 3, nilai rata-rata tingkat pengungkapan CSR pada semua perusahaan di BEI pada tahun 2012 sebesar 0,41. Hasil ini lebih besar dibandingkan oleh penelitian Sayekti dan Wondabio pada tahun 2005 yang mengambil sampel seluruh perusahaan di BEI yaitu sebesar 0,2. Hal ini membuktikan bahwa semakin banyak perusahaan mengungkapkan aktivitas CSR yang dilakukannya. Selain itu, perusahaan juga semakin menyadari bahwa investor mulai menaruh perhatian pada aktivitas CSR yang dilakukan sehingga perusahaan mengungkapkan aktivitas tersebut dalam Laporan Tahunan demi memenuhi kebutuhan informasi bagi investor. Nilai maksimum atas tingkat pengungkapan CSR secara keseluruhan sebesar 0,82 oleh PT. Astra International Tbk dan PT. Timah (Persero) Tbk, sedangkan nilai minimum sebesar 0,09 oleh PT. Cita Mineral Investindo Tbk dengan standar deviasi yang tidak terlalu jauh yaitu 0,14.

Berdasarkan tabel di atas, apabila semua perusahaan diklasifikasikan ke dalam industri high-profile dan low-profile, maka nilai rata-rata tingkat pengungkapan CSR pada industri high-profile lebih tinggi daripada industri low-profile yaitu 0,45 dan 0,36. Tingginya tingkat pengungkapan CSR pada industri high-profile diperkuat oleh nilai maksimum sebesar 0,82 dan nilai minimum sebesar 0,09, dimana nilai maksimum dan minimum pada industri ini merupakan nilai maksimum dan minimum dari tingkat pengungkapan CSR secara keseluruhan.

Penelitian ini juga memandang dari sisi kinerja keuangan yaitu ROE dan Tobin’s Q. Berdasarkan hasil statistik deskriptif, dihasilkan bahwa nilai rata-rata ROE pada semua perusahaan di BEI pada tahun 2012 sebesar 0,1, dimana nilai maksimum berada pada

17

industri low-profile sebesar 2,07, sedangkan nilai minimum berada pada industri high-profile

sebesar -3,97. Apabila semua perusahaan diklasifikasikan menjadi industri high-profile dan

low-profile, maka nilai rata-rata ROE pada industri low-profile memiliki tingkat ROE yang lebih tinggi dibandingkan industri high-profile. Nilai rata-rata ROE pada industri low-profile

sebesar 0,12 lebih tinggi dibandingkan industri high-profile, dimana nilai maksimum lebih tinggi pada industri low-profile sebesar 2,07 dan nilai minimum lebih rendah pada industri

high-profile sebesar -3,97. Tingginya nilai rata-rata ROE pada industri low-profile, didukung oleh nilai maksimum sebesar 2,07 dan nilai minimum sebesar -1,18 tetapi dengan standar deviasi yang tidak terlalu jauh yaitu 0,25. Sedangkan nilai rata-rata ROE pada industri high-profile sebesar 0,08, dengan didukung oleh nilai maksimum sebesar 1,66 dan nilai minimum yang cukup besar yaitu -3,97 dengan standar deviasi yang cukup jauh yaitu 0,42. Rendahnya nilai minimum dan jauhnya standar deviasi menyebabkan tingkat ROE pada industri high-profile lebih rendah dibandingkan dengan industri low-profile.

Berdasarkan tabel di atas pula, diketahui bahwa nilai rata-rata Tobin’s Q pada semua perusahaan di BEI pada tahun 2012 sebesar 1,78. Hal ini menunjukkan dari sudut pandang investor bahwa semua perusahaan memiliki nilai pasar yang lebih tinggi dari nilai bukunya. Namun bila dilihat dari klasifikasinya, nilai rata-rata Tobin’s Q pada industri high-profile

lebih tinggi dari industri low-profile. Nilai pasar industri high-profile lebih tinggi dari industri low-profile¸ walaupun kedua industri tersebut memiliki nilai pasarnya lebih besar dari nilai buku. Nilai rata-rata Tobin’s Q pada industri high-profile sebesar 2,17 lebih tinggi dibandingkan industri low-profile, dimana nilai maksimum dan minimum industri high-profile lebih tinggi yaitu sebesar 52,7 dan 0,25 daripada industri low-profile.

Pengujian Hipotesis

Penelitian ini memiliki data yang tidak normal, baik dalam tingkat pengungkapan CSR, ROE, dan Tobin’s Q ( lihat Lampiran 7 halaman 48). Akibat data tidak normal, maka dalam pengujian hipotesis menggunakan Uji Mann-Whitney.

Tingkat Pengungkapan CSR pada Industri High-Profile dan Low-Profile

Tabel berikut ini akan menyajikan hasil Uji Mann Whitney untuk pengujian perbedaan tingkat pengungkapan CSR pada industri high- profile dan low-profile.

18

Tabel 4. Hasil Analisis Uji Beda Tingkat Pengungkapan CSR

Sumber : Diolah dari SPSS, 2014

Berdasarkan tabel 4, hasil penelitian ini membuktikan bahwa hipotesis pertama diterima yaitu terdapat perbedaan tingkat pengungkapan CSR yang signifikan pada industri

high-profile dan low-profile tahun 2012. Hal ini juga sejalan dengan temuan dalam statistik deskriptif di halaman 15, dimana rata-rata tingkat pengungkapan CSR pada industri high-profile dan low-profile sebesar 0,45 dan 0,36 yang berarti bahwa secara rata-rata tingkat pengungkapan CSR dalam industri high-profile lebih tinggi daripada low-profile. Perbedaan tingkat pengungkapan CSR antar kedua kelompok industri tersebut terjadi sejalan dengan pendapat Robert (1992) dalam Gunawan dan Utami (2008), terkait dengan karakteristik dari kedua industri tersebut yang berbeda. Industri high-profile memiliki tekanan yang lebih besar untuk mengungkapkan CSR akibat aktvitas bisnisnya memiliki tingkat sensitivitas yang tinggi terhadap lingkungan. Akibat tingginya dampak aktivitas operasi yang dilakukan, maka perusahaan dituntut untuk melakukan pertanggungjawaban terhadap alam, karyawan dan mayarakat sekitar. Hal ini tentu berbeda dengan yang dihadapi industri low-profile.

Tekanan yang dihadapi industri low-profile tidak sebesar tekanan yang dihadapi industri

high-profile. Hal itu karena aktivitas bisnis yang dilakukan industri low-profile memiliki tingkat sensitivitas yang rendah terhadap lingkungan. Dampak dari aktivitas operasi industri ini tidak berpengaruh signifikan terhadap lingkungan alam dan sekitar sehingga masih mendapat toleransi dari masyarakat. Akibatnya, industri low-profile tidak memiliki tuntutan khusus untuk melaksanakan CSR, bahkan mengungkapkannya.

Selain itu, industri high-profile mendapat sorotan lebih luas daripada industri low-profile karena aktivitasnya lebih bersinggungan dengan kepentingan masyarakat. Ditambah lagi, pada industri high-profile apabila perusahaan mengalami kelalaian dalam pengamanan

Test Statisticsa

CSR

Mann-Whitney U 9.686E3

Wilcoxon W 2.580E4

Z -5.661

Asymp. Sig. (2-tailed) .000

19

produksi dan hasil produksi akan membawa akibat fatal bagi masyarakat dan lingkungan. Hal tersebut berbeda dengan yang terjadi pada industri low-profile. Apabila industri low-profile mengalami kegagalan dalam produksi, maka akan mendapat toleransi dari masyarakat. Hal tersebut karena kegagalan produksi pada industri tersebut, tidak berakibat fatal bagi masyarakat dan lingkungan (Robert dalam Gunawan dan Utami (2008)). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Utomo (2000) dan Yap dan Widyaningdyah (2009) yang membuktikan bahwa tingkat pengungkapan CSR pada industri

high-profile lebih tinggi daripada industri low-profile.

Kinerja Keuangan pada Industri High-Profile dan Low-Profile

Tabel berikut ini akan menyajikan hasil Uji Mann Whitney untuk pengujian perbedaan kinerja keuangan yang diukur menggunakan ROE pada industri high- profile dan

low-profile.

Tabel 5. Hasil Analisis Uji Beda Kinerja Keuangan diukur dengan ROE

Sumber : Diolah dari SPSS.

Berdasarkan tabel 5, hasil pengujian ini memperoleh hasil yang berbeda dengan hipotesis kedua yang menyatakan bahwa ada perbedaan kinerja keuangan yang diukur dengan ROE ditolak. Penelitian ini memperoleh hasil bahwa kinerja keuangan yang diukur dengan ROE tidak mengalami perbedaan baik pada industri high-profile dan low-profile

pada tahun 2012. Hal tersebut dibuktikan dengan hasil p-value sebesar 0,95 melebihi α

sebesar 0,05. Hal ini juga sejalan dengan temuan dalam statistik deskriptif di halaman 15, dimana rata-rata kinerja keuangan yang diukur dengan ROE pada industri high-profile dan

low-profile sebesar 0,08 dan 0,12. Ukuran kinerja keuangan dapat tercermin melalui laba yang dihasilkan, dimana dapat diukur menggunakan rasio keuangan, dimana dalam penelitian ini menggunakan ROE dan Tobin’s Q ( Widayanti, 2006: 39). Akan tetapi, ROE pada industri high-profile dan low-profile tidak mengalami perbedaan dalam penelitian ini. Hal tersebut diduga disebabkan oleh beberapa hal. Salah satunya adalah tingginya tingkat

Test Statisticsa

ROE

Mann-Whitney U 1.489E4

Wilcoxon W 2.892E4

Z -.059

Asymp. Sig. (2-tailed) .953

a. Grouping Variable: KODING_ROE Sumber : Diolah dari SPSS, 2014

20

penjualan diiringi oleh tingginya beban yang dihasilkan untuk industri high-profile. Penelitian ini juga sejalan dengan pendapat Robert. Menurut Robert (1992) dalam Gunawan dan Utami (2008), industri high-profile memiliki tingkat kompetisi yang tinggi sehingga perusahaan berusaha meningkatkan penjualan dengan meningkatkan biaya iklan. Apabila iklan meningkat, maka masyarakat semakin mengenal dan menginginkan produk tersebut sehingga tingkat penjualan meningkat. Umumnya, penjualan meningkat menyebabkan laba perusahaan meningkat pula. Akan tetapi, apabila peningkatan penjualan disebabkan oleh peningkatan beban yang cukup signifikan, maka laba yang dihasilkan tidak akan meningkat secara signifikan, bahkan cenderung tetap. Sebaliknya, tingkat kompetisi dari industri low-profile cukup rendah. Berdasarkan penjelasan di atas, dapat disimpulkan bahwa baik pada industri high-profile dan low-profile dengan adanya peningkatan penjualan atau tidak, menghasilkan laba yang tidak jauh berbeda seiring dengan peningkatan biaya iklan.

Di sisi lain, ada banyak faktor yang mempengaruhi komponen laba. Laba yang bagus tidak hanya selalu dilihat dari tingkat persaingan, tetapi juga dapat terjadi karena kinerja perusahaan itu memang bagus disamping laba tersebut dapat di- manage. Apabila industri low-profile memiliki laba tinggi dan kinerja yang bagus, maka tingkat ROE pada industri ini tetap lebih bagus daripada industri high-profile. Hasil statistik penelitian ini pun menyatakan bahwa kinerja keuangan industri low-profile lebih tinggi daripada high-profile.

Komponen laba bersih termasuk laba operasi dan laba diluar usaha (Kieso, 2011: 148). Kemungkinan laba diluar operasi pada industri low-profile lebih tinggi dari laba usaha sehingga dapat menghasilkan laba yang tinggi. Pembagian perusahaan menjadi dua kelompok industri yaitu high-profile dan low-profile merupakan pembagian berdasarkan kegiatan operasi perusahaan (Robert dalam Gunawan dan Utami (2008)). Apabila pendapatan diluar usaha lebih tinggi dari pendapatan operasi, maka laba menjadi tinggi. Hal yang sama juga terjadi pada hasil penelitian ini, yaitu industri low-profile memiliki ROE yang lebih tinggi daripada high-profile. Sebagai contoh adalah sektor perbankan. Sektor perbankan memiliki berbagai produk yang ditawarkan diluar kegiatan operasi utamanya, salah satunya kegiatan operasi utamanya adalah menghimpun dana dari masyarakat. Berbagai produk yang ditawarkan oleh perbankan yaitu salah satunya adalah asuransi. Kemungkinan pendapatan asuransi lebih tinggi daripada pendapatan utama perbankan. Hasil penelitian ini sejalan oleh hasil penelitian Susenohaji, dimana secara garis besar kinerja keuangan yang diukur dengan ROE tidak memiliki perbedaan yang signifikan antara industri

high-profile dan low-profile

21

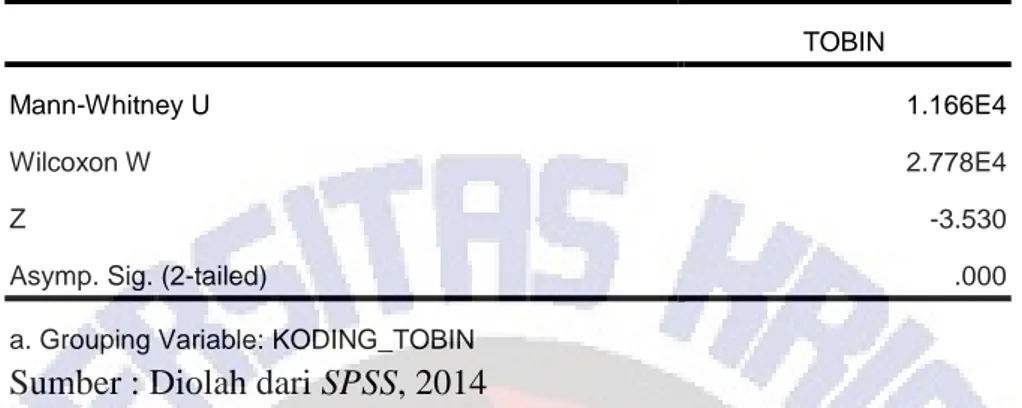

perbedaan kinerja keuangan yang diukur menggunakan Tobin’s Q pada industri high- profile dan low-profile.

Tabel 6. Hasil Analisis Uji Beda Kinerja Keuangan diukur dengan Tobin’s Q

Sumber : Diolah dari SPSS.

Berdasarkan tabel di atas, hasil penelitian ini membuktikan bahwa hipotesis kedua diterima, dimana menyatakan bahwa ada perbedaan kinerja keuangan yang diukur dengan Tobin’s Q pada industri high-profile dan low-profile. Hal ini juga sejalan dengan temuan dalam statistik deskriptif di halaman 15, dimana rata-rata kinerja keuangan yang diukur dengan Tobin’s Q pada industri high-profile dan low-profile sebesar 2,17 dan 1,42 yang berarti bahwa secara rata-rata Tobin’s Q dalam industri high-profile lebih tinggi daripada

low-profile. Perbedaan kinerja keuangan yang diukur dengan Tobin’s Q antar kedua kelompok industri tersebut terjadi sejalan dengan pendapat Robert (1992) dalam Gunawan dan Utami (2008), terkait dengan karakteristik dari kedua industri tersebut yang berbeda salah satunya memiliki resiko politis yang berbeda. Industri high-profile cenderung memiliki tingkat resiko politis yang tinggi dibandingkan industri low-profile. Hal itu disebabkan karena industri high-profile berada di bawah pengawasan pemerintah yang lebih ketat. Sebagian besar industri ini bergelut di bidang sumber daya alam yang dimiliki oleh negara sesuai dengan UU No 23 tahun 1997 tentang Pengelolaan Lingkungan Hidup. Penggunaan sumber daya alam dilindungi oleh pemerintah demi kesejahteraan masyarakat. Akibatnya, segala tindakan yang dilakukan relatif dipantau dan dipengaruhi pemerintah. Demi melindungi penggunaan sumber daya, maka pemerintah membentuk aturan untuk mengawasi aktivitas perusahaan. Industri ini ditopang oleh pihak pemerintah sehingga dapat dikatakan memiliki kemampuan going concern yang baik. Perhatian investor meningkat yang tercermin pada kenaikan harga saham dan meningkatkan nilai perusahaan.

Sebaliknya, industri low-profile memiliki resiko politis yang rendah, kecuali sektor perbankan (Robert dalam Gunawan dan Utami (2008)). Sektor perbankan memiliki aturan

Test Statisticsa

TOBIN

Mann-Whitney U 1.166E4

Wilcoxon W 2.778E4

Z -3.530

Asymp. Sig. (2-tailed) .000

a. Grouping Variable: KODING_TOBIN Sumber : Diolah dari SPSS, 2014

22

ketat yang dibuat oleh Bank Indonesia. Apabila ada bank yang melanggar, maka konsekuensi yang diterima pun cukup berat. Beratnya konsekuensi mengakibatkan bank patuh terhadap aturan sehingga resiko politis yang dihadapi oleh bank pun relatif tinggi. Sedangkan bagi industri low-profile selain sektor perbankan, memiliki resiko politis rendah, dimana hal itu menunjukkan rendahnya pengawasan dari pemerintah. Dengan pengawasan yang rendah, investor menganggap industri tersebut memiliki kemampuan going concern

yang rendah sehingga respon investor lebih rendah. Tinggi rendahnya respon investor dapat tercermin dalam naik turunnya harga saham, sehingga dapat mempengaruhi nilai perusahaan.

Hubungan Tingkat Pengungkapan CSR dan Kinerja Keuangan

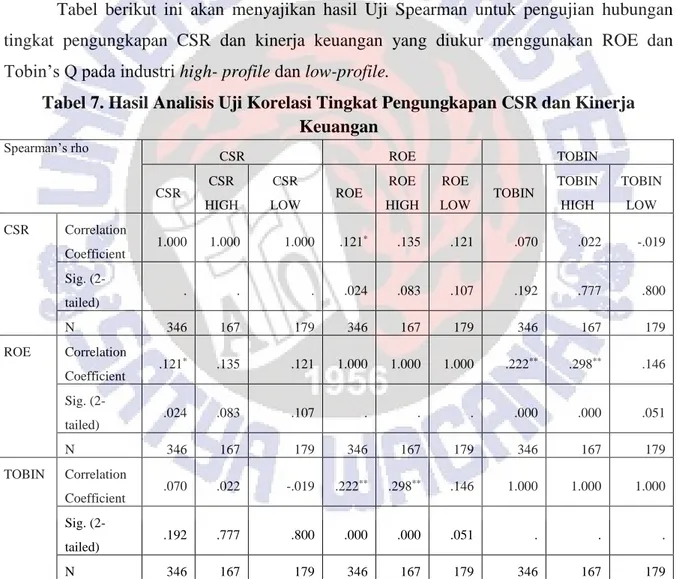

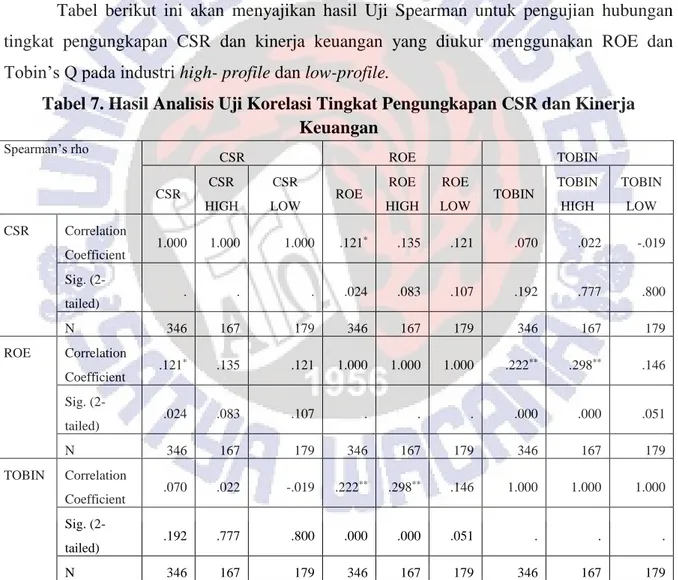

Tabel berikut ini akan menyajikan hasil Uji Spearman untuk pengujian hubungan tingkat pengungkapan CSR dan kinerja keuangan yang diukur menggunakan ROE dan Tobin’s Q pada industri high- profile dan low-profile.

Tabel 7. Hasil Analisis Uji Korelasi Tingkat Pengungkapan CSR dan Kinerja Keuangan Spearman’s rho CSR ROE TOBIN CSR CSR HIGH CSR LOW ROE ROE HIGH ROE LOW TOBIN TOBIN HIGH TOBIN LOW CSR Correlation Coefficient 1.000 1.000 1.000 .121 * .135 .121 .070 .022 -.019 Sig. (2-tailed) . . . .024 .083 .107 .192 .777 .800 N 346 167 179 346 167 179 346 167 179 ROE Correlation Coefficient .121 * .135 .121 1.000 1.000 1.000 .222** .298** .146 Sig. (2-tailed) .024 .083 .107 . . . .000 .000 .051 N 346 167 179 346 167 179 346 167 179 TOBIN Correlation Coefficient .070 .022 -.019 .222 ** .298** .146 1.000 1.000 1.000 Sig. (2-tailed) .192 .777 .800 .000 .000 .051 . . . N 346 167 179 346 167 179 346 167 179

Sumber : Diolah dari SPSS, 2014

Berdasarkan tabel 7, ditemukan bahwa tingkat pengungkapan CSR berhubungan positif dengan kinerja keuangan yang dilihat dari ROE, dimana semakin tinggi tingkat pengungkapan CSR, maka semakin tinggi pula kinerja keuangan perusahaan. Sebaliknya,

23

semakin tinggi kinerja keuangan perusahaan, maka semakin tinggi pula tingkat pengungkapan CSR. Semakin tinggi tingkat pengungkapan CSR, menunjukkan bahwa perusahaan sadar akan kepentingan sosial dan kualitas produknya, sehingga dapat dikatakan perusahaan dengan tingkat pengungkapan CSR yang tinggi, produknya semakin berkualitas. Masyarakat akan dengan setia membeli produk yang berkualitas, sehingga akan meningkatkan penjualan dan laba perusahaan dalam jangka panjang. Selain itu, perusahaan yang memiliki kinerja keuangan yang baik, akan mampu untuk mengungkapkan CSR sehingga semakin tinggi tingkat pengungkapan CSR-nya. Namun ditemukan pula bahwa tingkat pengungkapan CSR tidak berhubungan dengan Tobin’s Q. Berdasarkan penjelasan di atas, hipotesis ketiga diterima untuk ROE dan hipotesis ketiga ditolak untuk Tobin’s Q.

Namun, ketika dikaitkan dengan pengelompokan industri, ditemukan bahwa tidak ada hubungan antara tingkat pengungkapan CSR dengan kinerja keuangan yang diukur dengan ROE maupun Tobin’s Q baik pada industri high-profile dan low-profile. Hal ini berarti bahwa tingkat pengungkapan CSR tidak berhubungan dengan tinggi rendahnya ROE dan Tobin’s Q. Diduga, kinerja ROE dan Tobin’s Q dipengaruhi oleh variabel lain, dimana tingkat pengungkapan CSR dikatakan manfaat yang diperoleh masih belum jelas dan pengungkapan CSR sendiri masih bersifat sukarela sehingga kinerja keuangan yang diukur dengan ROE dan reaksi pasar yang tercermin pada harga saham yang diukur dengan Tobin’s Q tidak memperoleh dampaknya. Harga saham relatif tetap menunjukkan bahwa nilai perusahaan tidak berkembang. Perbedaan Tobin’s Q dalam perusahaan belum tentu disebabkan oleh CSR karena ternyata tingkat pengungkapan CSR dan Tobin’s Q tidak berhubungan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Dahlia dan Siregar (2008) dan Syahnaz (2012) yang membuktikan bahwa tingkat pengungkapan CSR dan kinerja keuangan yang diukur dengan ROE memiliki hubungan yang signifikan. Selain itu, penelitian ini juga diperkuat oleh penelitian Muhammady (2012) dan Nurhayati dan Medyawati (2012) yang membuktikan bahwa tingkat pengungkapan CSR dan kinerja keuangan yang diukur dengan Tobin’s Q tidak memiliki hubungan yang signifikan.

PENUTUP Kesimpulan

Berdasarkan hasil analisis di atas, dapat disimpulkan bahwa terdapat perbedaan antara tingkat pengungkapan CSR dan kinerja keuangan yang diukur dengan Tobin’s Q

24

antara industri high-profile dan low-profile, tetapi tidak terdapat perbedaan kinerja keuangan yang diukur dengan ROE. Perbedaan tingkat pengungkapan CSR dan Tobin’s Q antar kedua kelompok industri tersebut sejalan dengan pendapat Robert (1992) dalam Gunawan dan Utami (2008), terkait dengan karakteristik dari kedua industri tersebut yang memang berbeda. Industri high-profile memiliki tekanan yang lebih besar untuk mengungkapkan CSR akibat aktvitas bisnisnya yang memiliki tingkat sensitivitas yang tinggi terhadap lingkungan dan memiliki tingkat resiko politis yang tinggi dibandingkan industri low-profile.

Penelitian ini juga membuktikan terdapat hubungan positif antara tingkat pengungkapan CSR dan kinerja keuangan yang diukur dengan ROE, tetapi tidak terdapat hubungan yang signifikan antara tingkat pengungkapan CSR dan kinerja keuangan yang diukur dengan Tobin’s Q. Semakin tinggi tingkat pengungkapan CSR, maka semakin tinggi pula kinerja keuangan yang diukur dengan ROE, atau semakin tinggi kinerja keuangan yang diukur dengan ROE, maka semakin tinggi tingkat pengungkapan CSR. Namun, tidak terdapat hubungan antara tingkat pengungkapan CSR dan kinerja keuangan, baik diukur dengan ROE dan Tobin’s Q antara industri high-profile dan low-profile.

Implikasi Teoritis dan Terapan

Hasil penelitian ini yang membuktikan bahwa terdapat perbedaan tingkat pengungkapan CSR antara industri high-profile dan low-profile, dimana industri high-profile

memiliki tingkat pengungkapan CSR yang lebih tinggi daripada industri low-profile, dan terdapat perbedaan kinerja keuangan yang diukur dengan Tobin’s Q antara industri high-profile dan low-profile, tetapi tidak terdapat perbedaan kinerja keuangan diukur dengan ROE serta terdapat hubungan positif antara tingkat pengungkapan CSR dan kinerja keuangan yang diukur dengan ROE, tetapi tidak terdapat hubungan dengan kinerja keuangan yang diukur dengan Tobin’s Q, memperkuat penelitian yang dilakukan oleh Utomo (2000) dan Yap dan Widyaningdyah (2009), Susenohaji (2011), Dahlia dan Siregar (2008), Syahnaz (2012), Muhammady (2012), serta Nurhayati dan Medyawati (2012). Sebaliknya, hasil penelitian tidak sejalan dengan penelitian yang dilakukan oleh Cahyono dan Nur (2010), Yaparto dan Frisko (2013), Gunawan dan Utami (2008), Kusumadilaga (2010), dan Bidhari (2013).

Penelitian ini membuktikan bahwa terdapat perbedaan tingkat pengungkapan CSR dan kinerja keuangan yang diukur dengan Tobin’s Q antara industri high-profile dan low-profile, dimana tingkat pengungkapan CSR dan kinerja keuangan pada industri high-profile

25

lebih tinggi daripada low-profile. Hasil ini akan memudahkan investor dalam membuat keputusan investasi di antara kedua industri tersebut. Investor akan lebih diuntungkan bila berinvestasi pada industri high-profile. Hal itu karena industri high-profile lebih direspon pasar dan memiliki tekanan yang besar untuk melaksanakan dan mengungkapkan CSR sehingga dampak dari tingkat pengungkapan CSR secara berkelanjutan akan memberi manfaat jangka panjang bagi perusahaan. Manfaat tersebut dapat meningkatkan profitabilitas perusahaan di masa depan sehingga dapat dikatakan perusahaan memiliki going concern

yang baik. Selain itu, hasil penelitian ini dapat memberi gambaran bagi perusahaan bahwa tingkat pengungkapan CSR merupakan salah satu pertimbangan penting bagi investor dalam membuat keputusan investasi. Oleh karena itu, semakin banyak perusahaan mengungkapkan CSR, maka semakin baik perusahaan di mata investor. Informasi tingkat pengungkapan CSR dapat menjadi bahan pertimbangan dalam menentukan kebijakan di bidang sosial di masa depan sehingga dapat membawa keuntungan baik bagi perusahaan, masyarakat, dan lingkungan.

Keterbatasan Penelitian dan Saran Penelitian Mendatang

Penelitian ini memiliki beberapa keterbatasan yang dihadapi yaitu ada unsur subjektifitas dalam penilaian tingkat pengungkapan CSR karena penilaian item-item yang digunakan dalam penelitian ini masih berdasarkan pertimbangan sendiri. Selain itu, adanya sedikit subjektifitas pada pengelompokan beberapa kelompok di ICMD yaitu untuk sektor

Holding and Other Investment dan Others. Selain itu, penelitian ini tidak menunjukkan dampak berkelanjutan dari tingkat pengungkapan CSR.

Dengan adanya keterbatasan dalam penelitian ini, maka ada beberapa saran untuk penelitian mendatang. Pertama, menambah periode penelitian sehingga dampak dari tingkat pengungkapan CSR secara berkelanjutan dapat lebih terlihat misalnya dalam rentang 3 tahun. Kedua, mempertimbangkan penyempurnaan daftar penilaian tingkat pengungkapan CSR sehingga alat tersebut dapat menghasilkan informasi yang sesuai kondisi saat ini dan lebih teliti. Ketiga, penggunaan informasi lain selain dari Laporan Tahunan sebagai dasar menilai tingkat pengungkapan CSR perusahaan. Contohnya yaitu Laporan Keberlanjutan dan survei dari badan organisasi tertentu mengenai aktivitas CSR.

26

DAFTAR PUSTAKA

Bidhari, S, C. 2013. Effect of Corporate Social Responsibility Information Disclosure on Financial Performance and Firm Value in Banking Industry Listed at Indonesia Stock Exchange. Faculty of Economics and Business Brawijaya University. http://www.iiste.org/Journals/index.php/EJBM/article/viewFile/6642/6786 (diakses 11 Januari 2014, 6:15 PM)

Cahyono, Budi dan Etna Nur. 2010. Pengaruh Corporate Social Responsibility terhadap Kinerja Perusahaan dengan Kepemilikan Asing Sebagai Variabel Moderating.

Fakultas Ekonomi Universitas Diponegoro Semarang.

http://eprints.undip.ac.id/26643/1/SKRIPSI(r).pdf (diakses 11 Januari 2014, 8:13 PM) Dahlia, Lely dan Sylvia Veronica Siregar. 2008. Pengaruh Corporate Social Responsibility

terhadap Kinerja Perusahaan. Jurnal disajikan dalam Simposium Nasional Akuntansi XI, Pontianak.

El Muhammady dan Faddly Akbar. 2012. Pengaruh Kinerja Keuangan dan Corporate Social Responsibility Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar di BEI. Fakultas Ekonomi Universitas Gunadarma.

http://publication.gunadarma.ac.id/bitstream/123456789/6167/1/JURNAL%20SKRIP SI.pdf (diakses 12 Januari 2014, 7:20 PM)

Fahrizqi, Anggara. 2010. Faktor-faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility (CSR) dalam Laporan Tahunan Perusahaan. Fakultas Ekonomi Universitas Diponegoro. http://eprints.undip.ac.id/24469/ (diakses 11 Januari 2014, 7:23 PM)

Gray R, Kouhy and Lavers . 1995. Corporate social and environmental reporting: A review of the literature and a longitudinal study of UK disclosure. Accounting, Auditing & Accountability Journal 8 (2): 78-101.

http://www.emeraldinsight.com/journals.htm?articleid=869644 (diakses 13 Januari 2014, 6:30 PM)

Gunawan, Barbara dan Suharti Sri Utami. 2008. Peranan Corporate Social Responsibility dalam Nilai Perusahaan. Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta.

http://publikasiilmiah.ums.ac.id/bitstream/handle/123456789/843/07-Barbara%20_174-185_.pdf?sequence=1 (diakses 13 Januari 2014, 7:35 PM).

Hackston, David and Markus J. Milne. 1996. Some Determinants of Social and Environmental Disclosure in New Zealand Companies. Accounting, Auditing and Accountability Journal. Vol. 9, No. 1, p. 77-108.

27

http://www.emeraldinsight.com/journals.htm?articleid=1509110 (diakses 13 Januari 2014, 8:10 PM).

Hartman, Laura dan Joe DesJardins. 2011. Etika Bisnis: Pengambilan Keputusan untuk Integritas Pribadi dan Tanggung Jawab Sosial. Jakarta: Erlangga.

Ihalauw, John. 2000. Bangunan Teori. Fakultas Ekonomi Universitas Kristen Satya Wacana, Salatiga.

Kieso, Donald E, Jerry J. Weygandt, and Terry D. Warfield. 2011. Intermediate Accounting Vol 1 IFRS Edition. United States of America: Graphics.

Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Moderating. Fakultas Ekonomi Universitas Diponegoro Semarang.

http://eprints.undip.ac.id/22572/1/SKRIPSI_Rimba_Kusumadilaga.PDF (diakses 14 Januari 2014, 7:30 PM).

Lawrence, Anne T. dan James Weber. 2011. Business and Society Stakeholders, Ethics, Public Policy, Thirteenth Edition. New York: McGraw-Hill.

Nurhayati, Miranty dan Henny Medyawati. 2012. Analisis Pengaruh Kinerja Keuangan, Good Corporate Governance, dan Corporate Social Responsibility terhadap Nilai Perusahaan yang Terdaftar dalam LQ45 pada tahun 2009-2011. Fakultas Ekonomi Universitas Gunadarma.

http://publication.gunadarma.ac.id/bitstream/123456789/5532/1/JurnalOK.pdf (diakses 14 Januari 2014, 7:33 PM).

Owen, David. 2005. CSR After Enron:“A Role for the Academic Accounting Profession?”. ICCSR Research Paper Series.

http://www.nottingham.ac.uk/business/ICCSR/research.php?action=download&id=47 (diakses 16 Januari 2014, 9:15 PM).

Sayekti, Yosefa dan Ludovicus Sensi Wondabio. 2007. Pengaruh CSR Disclosure terhadap Earning Response Coefficient (Suatu Studi Empiris pada Perusahaan yang terdaftar di Bursa Efek Jakarta). Jurnal disajikan dalam Simposium Nasional Akuntansi X, Makassar.

Sembiring, Eddy Rismanda. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial. Jurnal disajikan dalam Simposium Nasional Akuntansi VIII, Solo. Stoner, James A. F., Edward Freeman, dan Daniel R. Gilbert. 1995. Management, Sixth

28

Sudiyatno, Bambang dan Elen Puspitasari. 2010. Tobin’s Q dan Altman Z-Score sebagai

Indikator Pengukuran Kinerja Perusahaan. Universitas Stikubank.

http://www.unisbank.ac.id/ojs/index.php/fe4/article/download/223/162 (diakses 20 Januari 2014, 9:15 PM).

Sugiyono. 2009. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Susenohaji. 2011. Analisis Kinerja Keuangan Perusahaan Atas Ungkapan (Disclosure) Tanggung Jawab Lingkungan Perusahaan (Studi Empiris Penerapan Regulasi pada Perusahaan Go-Publik di Indonesia.)

http://www.academia.edu/6406277/Judul_Analisis_Kinerja_Keuangan_Perusahaan_A tas_Ungkapan_Disclosure_Tanggungjawab_Lingkungan_Perusahaan_Studi_Empiris_ Penerapan_Regulasi_pada_Perusahaan_Go-Publik_di_Indonesia (diakses tanggal 16 Juli 2014, 16:00 PM)

Syahnaz, Melisa. 2012. Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Perbankan. Fakultas Ekonomi dan Bisnis Universitas Brawijaya. http://jimfeb.ub.ac.id/index.php/jimfeb/article/download/352/299 (diakses 23 Januari 2014, 7:45 PM).

Utomo, Muhammad Muslim. 2000. Praktek Pengungkapan Sosial pada Laporan Tahunan Perusahaan di Indonesia (Studi Perbandingan antara Perusahaan High-Profile dan Low-Profile). Jurnal disajikan dalam Simposium Nasional Akuntansi IV, Bandung. Widayanti, Rita, Henny Ekawati, Apriani Dorkas Rambu Atahau, Usil Sis Sucahyo, dan

Maria Rio Rita. 2006. Manajemen Keuangan. Fakultas Ekonomi Universitas Kristen Satya Wacana, Salatiga.

William. 2012. Pengaruh Pengungkapan Corporate Social Responsibility berdasarkan Pedoman Global Reporting Initiative terhadap Nilai Perusahaan. Fakultas Ekonomi Universitas Indonesia. www.ui.ac.id (diakses 26 September 2014, 15:25 PM)

Yaparto, Marissa dan Dianne Frisko. 2013. Pengaruh Corporate Social Responsibility terhadap Kinerja Keuangan pada Sektor Manufaktur yang terdaftar di Bursa Efek Indonesia pada Periode 2010-2011. Fakultas Bisnis dan Ekonomika Universitas Surabaya. https://journal.ubaya.ac.id/index.php/jimus/article/viewFile/111/91 (diakses 25 Januari 2014, 9:15 PM).

Yap, Raldy dan Agnes Widyaningdyah. 2009. Pengungkapan Pertanggungjawaban Sosial pada Laporan Tahunan Perusahaan Yang Go Public di Bursa Efek Indonesia (Studi Empiris atas Perusahan High dan Low Profile). Universitas Katolik Widya Mandala.

29

http://download.portalgaruda.org/article.php?article=18498&val=1144&title (diakses 23 Januari 2014, 8:40 PM).

www.finance.yahoo.com (diakses tanggal 15 Mei 2014, 10:35 AM) www.globalreporting.org (diakses tanggal 2 Februari 2014, 7:30 PM) www.hukumonline.com (diakses tanggal 2 Februari 2014, 7:44 PM) www.idx.co.id (diakses tanggal 25 April 2014, 2:45 PM)