LAPORAN HASIL KAJIAN

Free Trade Agreement (FTA) dan Economic Partnership

Agreement (EPA), dan Pengaruhnya terhadap Arus

Perdagangan dan Investasi dengan Negara Mitra

Jilid 2

Tim Kajian Pusat Kebijakan Regional dan Bilateral

2013

1

Daftar Isi

Daftar Akronim

Bab 1 Ikhtisar Hasil Kajian 2012

Bab 2 Latar Belakang Kajian 2013

Bab 3 Perkembangan Isu Perdagangan Internasional dan Kinerja Indonesia

Bab 4 Analisis Dampak ASEAN - EU Free Trade Area

Bab 5 Analisis Dampak Indonesia (ASEAN) - Turkey Free Trade Area

Bab 6 Analisis Daya Saing Komoditas Pertanian Indonesia

Bab 7 Catatan Akhir

2

Daftar Akronim

AANZFTA ASEAN – Australia New Zealand Free Trade Area ACFTA ASEAN – China Free Trade Area

AEUFTA ASEAN – Uni Europe Free Trade Area

AFTA ASEAN Free Trade Area

AIFTA ASEAN – India Free Trade Area

AJCEP ASEAN – Japan Comprehensive Economic Partnership AKFTA ASEAN – Korea Free Trade Area

ASEAN Association of South-East Asian Nations

ASEM Asia–Europe Meeting

B to B Business to Business

CGE Computable General Equilibrium

CIF Cost, Insurance and Freight

DGTEC Directorate General for Trade of the European Commission EFTA European Free Trade Association

EPA Economic Partnership Agreement

EU European Union (Uni Eropa)

FDI Foreign Direct Investment

FOB Free On Board

FTA Free Trade Agreement

G to G Government to Government

GTAP Global Trade Analysis Project

IJEPA Indonesia – Japan Economic Partnership Agreement IO Input-Output (merujuk Tabel Input-Output, data statistik) Kemendag Kementerian Perdagangan

3

OKI Organisasi Konferensi Islam

PIB Pemberitahuan Impor Barang

PKRB Pusat Kebijakan Regional dan Bilateral RCA Dinamis Dynamic Revealed Comparative Advantage

RCA Revealed Comparative Advantage

RCEP Regional Comprehensive Economic Partnership SITC Standard International Trade Classification

4

1111

Ikhtisar Hasil Kajian 2012

Pada 2012 telah dilakukan kajian oleh Tim Kajian di Pusat Kebijakan Regional dan Bilateral (PKRB) untuk melakukan kajian tentang Free Trade Agreement

(FTA) dan/atau Economic Partnership Agreement (EPA)1, dan pengaruhnya

terhadap arus perdagangan dan investasi dengan negara mitra. Penelitian difokuskan untuk melakukan evaluasi atas dampak EPA/FTA yang telah terjadi serta melakukan analisis ex-ante untuk mengestimasi dampak potensial suatu FTA/EPA yang akan dilakukan (dalam proses persiapan/negosiasi) terhadap arus perdagangan dan investasi. Hasil kajian diharapkan untuk dapat

1 Free Trade Agreement (FTA) atau Perjanjian Perdagangan Bebas ialah perjanjian internasional bagi

penghapusan tarif yang dibebankan antara negara atau kawasan dan untuk menghapus peraturan dalam bidang penanaman modal asing pada bidang jasa perdagangan. Sedangkan Economic Partnership Agreement (EPA) atau Perjanjian Kerja sama Ekonomi ialah perjanjian yang memperkokoh kerjasama ekonomi dengan negara dan kawasan lain di berbagai bidang dengan pembebasan/memfasilitasi bergeraknya sumber daya manusia, barang dan modal, berpusat pada FTA. Jadi EPA merupakan skema kerja sama perluasan kerja sama FTA. (Dikutip dari

5

menjadi bahan masukan bagi penentuan kebijakan dan posisi Indonesia dalam berbagai skema perjanjian perdagangan internasional.

Dalam kajian tahun 2012, telah dilakukan analisis terhadap beberapa skema FTA dan EPA dengan berbagai metode analisis, yaitu:

1. Analisis deskriptif untuk memetakan berbagai dampak FTA/EPA Indonesia dengan negara mitra dengan menggunakan data-data perdagagan internasional. Dengan analisis deskriptif ini diharapkan mampu mendapatkan gambaran perubahan struktur perdagangan Indonesia dengan negara mitra sebelum dan sesudah FTA/EPA;

2. Studi kasus: evaluasi dampak FTA/EPA (telah/akan berjalan). Beberapa metode analisis dampak yang mungkin dilakukan:

a. Metode kuantitatif, yaitu dengan melakukan estimasi FTA preferential indicators dan FTA trade and welfare indicators sebagaimana yang disarankan oleh Plummer et al. (2010) untuk mengevaluasi pemanfaatan skema tarif ASEAN Free Trade Area (AFTA), ASEAN – China Free Trade Area (ACFTA), ASEAN – Korea Free Trade Area (AKFTA), Indonesia – Japan Economic Partnership Agreement (IJEPA), dan ASEAN – India Free Trade Area (AIFTA).

b. Metode ekonometri runtun waktu ARIMA untuk mengevaluasi dampak ACFTA dan IJEPA terhadap volume perdagangan Indonesia dan negara mitra.

c. Komparasi tarif antarnegara dalam database GTAP8 dan Simulasi Model

Computable General Equilibrium (CGE) Global Trade Analysis Project

(GTAP) untuk menganalisis dampak AFTA, AIFTA, dan ASEAN-Japan Comprehensive Economic Partnership (AJCEP).

3. Analisis daya saing komoditas Indonesia dalam ASEAN – Australia New Zealand Free Trade Area (AANZFTA) dengan menggunakan Revealed Comparative Advantages (RCAs) dinamis (Balassa, 1965; Edwards & Schoer, 2001b).

6

4. Focus Group Discussion (FGD) untuk melakukan pendalaman permasalahan dengan diskusi dengan para pakar dan stakeholders.

Sebagai referensi bahwa sampai dengan saat ini, Indonesia telah terlibat dalam beberapa skema FTA/EPA sebagai berikut:

Tabel-1: Perkembangan Implementasi FTA oleh Indonesia

No. FTA Regional FTA Entry

Into Force Indonesia Entry Into Force 1. ASEAN FTA 2002 2002 2. ASEAN-China FTA 2004 2004 3. ASEAN-Korea FTA 2007 2007 4. ASEAN-India FTA 2010 2010

5. ASEAN-Australia-New Zealand FTA 2010 2012

6. ASEAN-JAPAN Comprehensive Economic Partnership 2010 -

No. FTA Bilateral Entry Into Force

1 Indonesia-Japan Economic Partnership 2007

Sumber: Kajian FTA BKF

Hal-hal yang menjadi temuan menarik dalam kajian tersebut dapat diikhtisarkan sebagai berikut:

1.Bahwa selama periode 2000-2010 telah terjadi peningkatan arus perdagangan yang sangat pesat, baik dilihat dari nilai ekspor maupun impor, walau pun jika dilihat dari nilai surplus justru mengalami penurunan (Lihat Gambar-1).

7

Gambar-1: Perkembangan Arus Perdagangan Indonesia 2000-2010

Perkembangan ini pun telah merubah struktur perdagangan Indonesia, baik dari sisi komposisi jenis komoditas yang diperdagangkan baik ekspor atau pun impor; serta perubahan komposisi mitra dagang utamanya. Sebagaimana terlihat dalam Tabel-2, ekspor utama Indonesia pada tahun 2000 merupakan produk manufaktur yaitu mesin dan peralatan listrik, pada tahun 2010 digantikan oleh produk pertambangan, yaitu bahan bakar mineral. Sementara untuk negara tujuan ekspor, terjadi lonjakan yang teramat besar bagi China, yang sebelumnya merupakan negara tujuan ekspor ke-5 di tahun 2000 menjadi negara tujuan ekspor ke-2 di tahun 2010. China juga menjadi negara asal impor terbesar Indonesia pada tahun 2010, padahal pada tahun 2000 hanya menempati urutan ke-5.

8

Tabel-2: Perubahan Struktur Perdagangan Indonesia

2000 2010

Struktur komoditas ekspor utama

Mesin & peralatan listrik 14% Bahan bakar mineral 15%

Mesin2 & pesawat mekanik 8% Lemak & minyak hewan/nabati 13%

Kertas/karton 5% Mesin & peralatan listrik 8%

Lemak & minyak hewan/nabati 4% Karet & brg dr karet 7%

Karet & brg dr karet 3% Bijih, kerak & abu logam 6%

Struktur komoditas impor utama

Mesin2 & pesawat mekanik 17% Mesin2 & pesawat mekanik 17%

Bahan kimia organik 9% Mesin & peralatan listrik 14%

Kendaraan dan bagiannya 7% Besi & baja 6%

Mesin & peralatan listrik 5% Bahan kimia organik 5%

Besi & baja 5% Kendaraan dan bagiannya 5%

Struktur negara utama tujuan ekspor Japan 23.20% Japan 17.20% USA 13.64% China 10.42% Singapore 10.50% USA 9.46%

South Korea 6.95% Singapore 9.15%

China 4.46% South Korea 8.39%

Taiwan 3.83% India 6.61% Struktur negara utama asal impor Japan 17.30% China 16.05% Singapore 12.15% Singapore 15.95% USA 10.87% Japan 13.36%

South Korea 6.68% USA 7.40%

China 6.55% Malaysia 6.81%

Australia 5.43% South Korea 6.05%

Sumber: Hasil analisis Tim Kajian 2012

2. Hasil evaluasi utilization rate terhadap FTA yang sudah berlangsung menunjukkan hasil yang relatif rendah. Semakin tinggi utilization rate, semakin besar impor yang memenuhi syarat untuk mendapatkan tarif preferensi (preference-eligible imports) yang benar-benar masuk dengan menggunakan tarif preferensi daripada menggunakan tarif most favour nation (MFN). Selain itu, semakin tinggi utilization rate juga bermakna

9

bahwa biaya kepatuhan (compliance costs) dari ketentuan asal barang semakin tidak menjadi penghambat.

Tabel-3: Hasil estimasi utilization rate tiap FTA

Skema FTA Utilisation rate

AFTA 30,43%

ACFTA 35,98%

AKFTA 33,61%

IJEPA 32,65%

AIFTA 6,05%

Sumber: Hasil analisis Tim Kajian 2012

Beberapa kemungkinan yang menyebabkan rendahnya persentase importasi yang menggunakan tarif preferensi daripada tarif MFN, antara lain:

(a) Tarif preferensial tidak terlalu menarik karena perbedaannya dengan tarif MFN tidak signifikan.

(b) Prosedur yang harus dijalani untuk dapat menggunakan tarif preferensial dianggap cukup menyulitkan (compliance cost tinggi). (c) Kesalahan identifikasi dalam sistem komputer pabean yang merekam

data Pemberitahuan Impor Barang (PIB) dalam hal importasi menggunakan beberapa skema fasilitas.

3. Sementara itu, analisis menggunakan metode forecasting ekonometrik ARIMA (Gujarati, 2009) untuk melihat dampak IJEPA dan ACFTA terhadap pertumbuhan ekspor/impor Indonesia dan negara mitra dengan membandingkan hasil peramalan (tanpa skema FTA) dengan data riil setelah adanya FTA maka dapat diestimasi besarnya dampak FTA. Dengan melakukan evaluasi dua skema FTA: IJEPA dan ACFTA maka didapati bahwa skema FTA berhasil secara signifikan meningkatkan volume ekspor/impor Indonesia dan negara mitra.

10

4. Analisis dampak AFTA, AIFTA dan AJCEP dengan menggunakan menggunakan data GTAP8 dan simulasi liberalisasi perdagangan dengan menggunakan model CGE GTAP diperoleh informasi sebagai berikut:

(a) Komparasi tarif antarnegara ASEAN dalam data GTAP8 dapat ditemukan bahwa liberalisasi penuh telah terjadi di Singapore, semua komoditas tarif impornya telah nol. Thailand masih memiliki struktur tarif impor yang tinggi dan beragam, hal ini mengindikasikan bahwa Thailand masih sangat protektif terhadap pasar domestiknya. Kondisi ini diikuti oleh Cambodia dan Vietnam. Secara bilateral, Cambodia dan Lao PDR pun telah memiliki tarif impor nol. Indonesia termasuk yang cukup liberal struktur tarif impornya.

(b) Simulasi liberalisasi penuh di ASEAN5 dan di keseluruhan ASEAN memiliki dampak positif terhadap peningkatan volume perdagangan Indonesia, baik ekspor maupun impor mengalami kenaikan. Namun demikian persentase perubahan kenaikan impor lebih tinggi, mengakibatkan dampak negatif dalam neraca perdagangan (trade balance) Indonesia. Selain itu, term of trade Indonesia juga menurun. (c) India cenderung lebih protektif dibandingkan dengan negara-negara

ASEAN. Jumlah komoditas yang masih memiliki tarif di atas 10% untuk impor India dari negara-negara ASEAN masih jauh lebih banyak dibanding impor negara-negara ASEAN dari India. Komoditas yang menonjol dilindungi oleh India ialah komoditas hasil pertanian dan komoditas olahan pertanian, tercermin dari tarif impor yang relatif tinggi. Sementara untuk komoditas produk industrial besaran tarifnya relatif moderat. Posisi Indonesia relatif sudah terbuka terhadap India, hanya beberapa produk yang memiliki tarif impor dari India di atas 10% yaitu: motor vehicles and parts, sugar, rice (paddy processed),

beverages and tobacco products, dan wearing apparels. Sementara impor India dari Indonesia masih relatif tertutup.

11

(d) Simulasi liberalisasi penuh di ASEAN5-India atau pun keseluruhan ASEAN-India memiliki dampak positif terhadap Indonesia untuk semua indikator yaitu peningkatan volume perdagangan Indonesia baik ekspor maupun impor, neraca perdagangan (trade balance), dan

term of trade. Walaupun secara prosentasi kenaikan impor lebih tinggi dari kenaikan ekspor namun masih mampu menjaga dampak kenaikan pada neraca perdagangan (trade balance). Kenaikan term of trade juga relatif tinggi dibandingkan negara ASEAN5 lainnya kecuali Singapore. Yang lebih penting ialah bahwa dampak positif bagi Indonesia secara umum relatif lebih besar jika dibandingkan dengan dampak yang dinikmati oleh negara ASEAN lainnya atau pun India.

(e) Japan cenderung lebih terbuka dibandingkan dengan negara-negara ASEAN, hanya beberapa komoditas dari negara-negara ASEAN yang masih dikenakan tarif impor untuk melindungi komoditas domestik Japan. Misalnya, Japan sangat melindungi komoditas domestik paddy rice dan processed paddy dengan mengenakan tarif di atas 500% untuk impor komoditas sejenis dari Thailand. Dengan Indonesia, Japan telah relatif terbuka. Hal ini karena antara Japan dan Indonesia telah terjalin hubungan dagang yang erat secara bilateral. Tinggal beberapa komoditas yang dikenakan tarif impor di atas 10%, yaitu: dairy products, cattle, sheep, goats and horses, sugar, vegetables, fruit and nuts, dan leather products. Sebaliknya, Indonesia pun telah relatif terbuka terhadap komoditas impor dari Japan. Beberapa komoditas impor dari Japan yang dikenai tarif di atas 10% adalah: beverages and tobacco products, motor vehicles and parts, wearing apparels, transport equipment nec., dan wood products.

(f) Simulasi liberalisasi penuh di ASEAN5-Japan atau pun keseluruhan ASEAN-Japan menunjukkan bahwa berpotensi meningkatkan volume arus perdagangan baik ekspor maupun impor. Hasil simulasi menunjukkan bahwa dampak ke peningkatan volume ekspor dan impor Indonesia cukup besar, terbesar kedua setelah Thailand untuk

12

liberalisasi di level ASEAN5-Japan. Ketika level liberalisasi diperluas di keseluruhan negara ASEAN dan Japan, prosentasi kenaikan sedikit mengalami kenaikan. Jika ditilik dari dampaknya ke neraca perdagangan (trade balance) Indonesia maka didapati dampaknya negatif. Hal ini karena prosentasi kenaikan impor jauh lebih tinggi dari prosentasi kenaikan ekspor, sehingga secara nominal dampak ke neraca perdagangan menjadi negatif. Secara umum memang dampak skema FTA ini ke negara-negara ASEAN akan mengakibatkan penurunan neraca perdagangan. Singapore ialah satu-satunya negara ASEAN yang memperoleh dampak positif di neraca perdagangannya, baik untuk simulasi di level ASEAN5-Japan maupun di level keseluruhan ASEAN-Japan.

5. Dari forum Focus Group Discussion (FGD) yang melibatkan para stakeholder

baik dari sesama pengambil kebijakan maupun para pakar dan akademisi dari berbagai kampus diperoleh beberapa informasi tambahan:

(a) Ekspor Indonesia masih dominan dari komoditas yang bersumber dari alam (natural resources), bukan hasil inovasi atau industrialisasi. Keunggulan ini boleh saja dipertahankan akan tetapi secara alamiah akan berkurang.

13

Sumber: WDI (2011) diolah Saparini (2012)

(b) Struktur tarif Indonesia sudah relatif sangat terbuka jika dibandingkan dengan beberapa negara mitra dagang Indonesia. Secara rata-rata, tarif bea masuk Indonesia masih jauh lebih rendah dibandingkan dengan India, Vietnam, Japan, Thailand, dan China baik untuk produk pertanian maupun untuk produk nonpertanian (Lihat Tabel-4).

Tabel-4: Tarif Bea Masuk Beberapa Negara (Saparini, 2012)

Kelompok Produk India Vietnam Japan Thailand China Indonesia

Produk hewan 31,6 20,1 13,9 30,5 14,7 4,4

Produk susu 33,8 21,9 169,3 22,6 12,0 5,5

Buah, sayur, tanaman 29,7 30,6 12,7 31,5 14,8 5,9

Kopi, teh 56,1 37,9 15,6 30,8 14,7 8,3

Sereal & preparat 30,8 27,4 72,0 21,1 23,9 6,1

Minyak biji, lemak, minyak 26,2 13,4 12,3 19,3 10,6 4,0

Gula dan permen 34,4 17,7 24,5 32,0 27,4 11,0

Katun 17,0 6,0 0 0 22,0 4,0

Minuman & tembakau 70,8 66,6 14,4 44,6 22,9 51,8

Produk pertanian lain 21,9 7,8 5,7 10,4 11,5 4,3

Rata2 produk pertanian 35,23 24,94 34,04 24,28 17,45 10,53

Ikan & produk ikan 29,6 30,9 5,5 13,5 10,7 5,8

Mineral & logam 7,4 10,2 1,0 6,2 7,5 6,6

Petroleum 9,0 17,5 0,6 5,4 4,5 0,5

Bahan kimia 7,9 5,2 2,2 3,3 6,6 5,3

14

Textil 14,1 30,4 5,5 8,3 9,6 9,3

Pakaian 19,9 49,3 9,2 30,4 16 14,4

Kulit, alas kaki 10,1 19,0 12,9 12,1 13,4 9,0

Mesin non-listrik 7,1 5,4 0 4,4 7,8 2,3

Mesin listrik 6,9 12,8 0,2 7,9 8,0 5,8

Peralatan transportasi 14,8 22,2 0 21,0 11,5 11,6

Manufaktur, n,e.s. 8.8 15,2 1,2 10,6 11,9 6,9

Rata2 Produk non-pertanian 12,1 19,6 3,3 10,8 9,3 6,9

Total Rata2 23,1 22,2 18,0 17,3 13,2 8,6

(c) Dari hasil penelitian Modjo (2010) yang dikutip oleh Yustika (2012) menunjukkan bahwa daya saing komoditas Indonesia yang cukup tinggi dimiliki oleh komoditas yang berasal dari sumber daya alam, seperti: CPO, Tin, Rubber, dan Coal. Sementara untuk komoditas hasil pabrikasi masih menunjukkan daya saing yang rendah. Informasi ini di satu sisi harus disyukuri karena kita memiliki kekayaan alam yang berlimpah. Akan tetapi kekayaan alam ini terbatas dan nonrenewables

sehingga konsekuensinya perlu upaya untuk pemanfaatan yang baik sekaligus melakukan upaya penemuan baru (inovasi) produk-produk yang lebih sustainable sebagai mesin pertumbuhan ekonomi dari sisi perdagangan internasional

Tabel-5: Indonesia Revealed Comparative Advantages (RCAs)

2000 2001 2002 2003 2004 2005 2006 2007 2008

Non-manufactured 2,03 2,09 2,30 2,33 2,07 2,25 2,32 2,39 2,57 Manufactured 0,74 0,73 0,70 0,67 0,73 0,64 0,62 0,60 0,55

Top Ten Commodities:

CPO 24,1 22,97 30,94 30,01 41,79 39,65 40,61 44,58 41,05 Tin 13,45 15,62 20,83 26,11 29,65 34,3 31,41 27,78 37,55 Rubber 9,11 9,14 11,00 13,27 17,22 14,48 17,55 18,64 18,61 Coal 6,65 7,47 8,14 9,03 9,21 9,50 12,20 12,81 10,48 Papers 2,43 2,34 2,48 2,36 2,42 2,30 2,49 2,53 2,56 TPT 2,20 2,26 2,03 1,99 2,21 2,05 2,03 1,90 1,81 Copper 1,19 1,43 1,76 2,39 2,08 2,26 1,82 2,51 1,87 Electrical Appliances 0,69 0,70 0,75 0,69 0,77 0,66 0,52 0,48 0,47 Chemical Products 0,56 0,52 0,50 0,52 0,58 0,49 0,48 0,53 0,47 Machinery & Mechanics 0,13 0,12 0,14 0,16 0,18 0,20 0,23 0,27 0,28

15

Sumber: Modjo (2010), dikutip dari presentasi Yustika (2012)

Tabel-6: Relatif RCAs

2008 Indonesia MalaysiaPhilippinesSingapore Thailand China Rank Notes

CPO 41,05 26,55 8,18 0,34 1,09 0,05 1 Stable Tin 37,55 7,92 0,95 6,77 4,94 0,07 1 Increasing Rubber 18,61 5,34 0,45 0,50 16,79 0,09 1 Increasing Coal 10,48 0,01 0,11 0 0,01 1,06 1 Increasing Papers 2,56 0,31 0,28 0,22 0,63 0,40 1 Increasing TPT 1,81 0,63 1,10 0,18 1,08 3,12 2 Stable Copper 1,87 0,89 4,03 0,31 0,44 0,44 4 Stable Electrical Appliances 0,47 1,87 3,99 2,64 1,61 2,27 6 Decreasing Chemical Products 0,47 0,55 0,21 0,88 0,73 0,52 5 Stable Machinery & Mechanics 0,28 0,23 0,32 0,52 0,86 0,63 6 Increasing

Sumber: Modjo (2010), dikutip dari presentasi Yustika (2012)

6.Beberapa saran studi lanjutan yang relevan yaitu:

(a) Rendahnya utilization rate, perlu dikaji lebih lanjut terkait faktor-faktor penyebabnya secara pasti agar dapat direspon dengan kebijakan yang tepat dan memadai.

(b) Perlu studi yang fokus mengkaji daya saing komoditas Indonesia secara detail, penyebab dan potensi peningkatannya. Informasi tentang daya saing ini penting untuk menentukan posisi dan daya tawar Indonesia dalam perundingan perdagangan di internasional fora.

(c) Perlu dilakukan kajian simulasi dampak untuk beberapa skema FTA yang sedang dalam proses negosiasi (ex-ante impact analysis) untuk member informasi awal tentang potensi dampak FTA tersebut terhadap Indonesia. Misalnya: ASEAN-EU FTA, Indonesia-Turki FTA.

16

2

2

2

2

Latar Belakang Kajian 2013

Isu tentang perdagangan internasional merupakan salah satu isu yang tidak hanya menarik tetapi juga rumit. Menarik karena memiliki magnitude dampak yang besar bagi perekonomian suatu negara. Rumit karena kebijakannya tidak hanya melibatkan satu negara tetapi multi-negara. Bahkan rumitnya bisa disamakan dengan ‘noddle bowl’ – semangkok mie atau spaghetti untuk menggambarkan overlapping antarperjanjian liberalisasi perdagangan antarnegara (Kawai & Wignaraja, 2009; Baldwin, 2013a).

Dalam dekade terakhir, telah terjadi perkembangan yang sangat pesat dalam proses liberalisasi perdagangan khususnya di wilayah Asia Pasifik. Ikhtisar data-data berikut bisa digunakan untuk menggambarkannya (ADB, 2013b): 1. Terdapat 109 FTA yang setidaknya melibatkan satu negara dalam wilayah

Asia Pasifik yang berhasil diratifikasi per Januari 2013. Jumlah ini lebih dari tiga kali lipat jika dibandingkan dengan yang terjadi pada 2002. Selain itu, masih terdapat 148 FTA yang masih dalam berbagai tahap persiapan.

17

2. Sebanyak dua per empat dari total FTA tersebut, 189 dari 257 (ratifikasi dan persiapan), merupakan perjanjian bilateral; hanya 68 yang plurilateral (melibatkan lebih dari dua negara).

3. Terjadi peningkatan enam kali lipat, dari 27 pada 2002 menjadi 179 pada Januari 2013, jumlah FTA yang melibatkan 10 negara anggota ASEAN dan mitra dagangnya, Australia, China, India, Japan, South Korea, dan New Zealand.

4. ASEAN sedang dalam tahap negosiasi dengan 6 negara mitra untuk membentuk Regional Comprehensive Economic Partnership (RCEP). Ini akan memiliki potensi pasar sebesar 3,4 miliar penduduk dunia dengan nilai 30% dari GDP dunia (USD21,4 triliun).

5. Saat ini, ASEAN+6 setara dengan 70% dari total FTA di Asia.

Melihat fakta-fakta tersebut di atas maka diperlukan suatu pemahaman yang baik terhadap dinamika perdagangan internasional yang sedang berkembang saat ini, sehingga suatu negara mampu merespon dengan baik perkembangan yang ada dan dapat berinteraksi dalam lingkungan global dengan potensi risiko atau keuntungan yang terukur.

Para penggambil kebijakan dan negosiator dalam fora perdagangan internasional perlu mendapatkan bekalan yang cukup sebagai dasar dalam menentukan posisi Indonesia dalam berbagai perundingan liberalisasi perdagangan dunia. Hasil kajian di bidang ini menjadi salah satu bahan masukan yang penting bagi mereka.

Pada tahun 2012 telah dilakukan kajian mengenai FTA dan EPA serta pengaruhnya terhadap arus perdagangan dan investasi sebagaimana hasilnya telah diikhtisarkan dalam bagian pertama laporan ini. Namun dari berbagai temuan saat itu dirasa perlu untuk melakukan kajian lanjutan atas beberapa temuan yang perlu didalami dan beberapa isu yang perlu dilakukan pembahasan. Oleh karena itu pada tahun 2013 ini dilakukan kajian lanjutan dengan fokus tujuan kajian sebagai berikut:

18

1. Melakukan evaluasi atas potensi dampak perjanjian perdagangan internasional (FTA/EPA) antara Indonesia dan negara ASEAN lainnya dengan negara-negara di kawasan Eropa (EU);

2. Melakukan evaluasi atas potensi dampak perjanjian perdagangan internasional (FTA/EPA) antara Indonesia dengan Turki; dan

3. Melakukan evaluasi atas daya saing komoditas Indonesia di pasar internasional.

Namun demikian, untuk melengkapi konteks dalam pembahasan dan diskusi tujuan kajian tersebut di atas, ada beberapa isu tambahan yang dibahas dalam laporan ini, yaitu: (1) update perkembangan kinerja perdagangan Indonesia; (2) evaluasi atas perkembangan liberalisasi tarif bea masuk di Indonesia; (3) upaya-upaya Indonesia untuk memperluas target ekspor ke negara-negara tujuan ekspor nontradisional; dan (4) beberapa isu terkini dalam kerangka teori perdagangan internasional.

Laporan kajian ini disusun dalam susunan rangkaian bab-bab penyajian sebagai berikut: (1) Ikhtisar Hasil Kajian 2012; (2) Latar Belakang Kajian 2013; (3) Perkembangan Isu Perdagangan Internasional dan Kinerja Indonesia; (4) Analisis Dampak ASEAN - EU Free Trade Area; (5) Analisis Dampak Indonesia (ASEAN) - Turkey Free Trade Area; (6) Analisis Daya Saing

19

3

3

3

3

Perkembangan Isu Perdagangan

Internasional dan Kinerja Indonesia

Indonesia saat ini telah terlibat dalam berbagai skema kerja sama perdagangan internasional, baik dalam posisinya sebagai negara anggota ASEAN atau pun dalam skema sebagai negara mandiri. Skema kerja sama perdagangan internasional ini dilakukan baik dalam kerja sama regional atau pun bilateral. Perjanjian kerja sama perdagangan internasional yang Indonesia telah meratifikasinya adalah: ASEAN FTA, ASEAN – Korea FTA, ASEAN – India FTA, ASEAN – Australia New Zealand FTA, dan ASEAN – China FTA, serta kerja sama bilateral dalam bentuk EPA dengan Japan (IJEPA).

Selain skema perjanjian kerja sama dalam bidang perdagangan internasional tersebut, saat ini juga Indonesia sedang dalam proses persiapan dengan beberapa skema kerja sama perdagangan internasional yang lainnya. Tabel-7

20

menggambarkan jenis skema kerja sama tersebut serta tahap perkembangannnya.

Tabel-7: Perkembangan Kerja Sama Ekonomi Komprehensif Indonesia

No. Skema kerja sama Tahap Perkembangan

1

Indonesia – European Free Trade Association (EFTA) Comprehensive Economic Partnership Agreement (IE - CEPA)

The 3rd round of negotiations

2 Indonesia-Australia Comprehensive Economic

Partnership Agreement (IA-CEPA) Consultation pre negotiation

3 Indonesia-India Comprehensive Economic Cooperation

Agreement (II-CECA) Launching of negotiation

4 Indonesia - Pakistan Preferential Trade Agreement The 6th round of negotiation

5 Indonesia - Iran Preferential Trade Agreement The 1st round of negotiation

6 Indonesia - Chile Conclusion of Joint Study Group (JSG)

7 Indonesia - Turkey Conclusion of JSG

8 Comprehensive Economic Partnership Agreement

(CEPA) Indonesia - Uni Eropa Rekomendasi pembentukan

9 Indonesia - Tunisia Ongoing of JSG

10 Indonesia – Mesir Establishment of JSG

11 Indonesia - Korea Selatan The 3rd round of negotiation

Sumber: www.ditjenkpi.kemendag.go.id diakses 17 Oktober 2013

Kalau kita amati dari Tabel-7 tersebut maka skema kerja sama yang ada terlihat lebih menonjol dalam bentuk skema kerja sama bilateral. Yaitu skema kerja sama antara dua negara, Indonesia dan negara mitra, seperti: Pakistan, Iran, Chile, Turkey, Tunisia, Mesir, dan Korea Selatan. Sisanya, merupakan skema Comprehensive Economic Partnership/Cooperation Agreement

(CEPA/CECA). Yaitu skema kerja sama ekonomi yang lebih luas dari hanya sekedar isu perdagangan semata, CEPA/CECA biasanya memiliki rancangan yang saling terhubung membentuk segitiga, yang terdiri dari: akses pasar, pengembangan kapasitas dan fasilitasi perdagangan dan investasi; baik itu dilakukan secara bilateral, seperti dilakukan dengan Australia dan India,

21

maupun dilakukan dengan blok kerja sama ekonomi, seperti dengan European Free Trade Association (EFTA) dan Uni Eropa.

Gambar-3 memberikan gambaran peta skema kerja sama liberalisasi perdagangan di dunia. Kondisi seperti gambar tersebut menunjukkan adanya peningkatan antusiasme penurunan tariff dan hambatan perdagangan dunia pada pertengahan tahun 1980-an dan mengalami percepatan pada tahun 1990-an. Terutama hal ini terjadi karena adanya liberalisasi di negara-negara yang sedang berkembang dan terjadinya blok-blok perdagangan dunia. Penurunan tarif yang cukup dominan terutama terjadi di negara-negara yang sedang berkembang Asia Selatan. Fenomena ini disebut oleh Baldwin (2012, 2013b) sebagai fenomena “2nd unbundling” yaitu negara-negara membuka diri

untuk meningkatkan perdagangan dan investasi terutama untuk aliran bahan baku bagi industrialisasinya. Sebagai akibat revolusi di bidang Information and Communication Technology (ICT) maka banyak negara mau membuka diri bagi pasar asing agar ikut menikmati berkah industrialisasi di bidang ini. Jargon ekonomi politiknya dalam proses liberalisasi ini ialah “I’ll open my market if you open yours” atau berkembang menjadi “I’ll open my borders and adopt pro-nexus reforms to attract factories and jobs” untuk menarik investasi.

22 expanding to Eastern Europe expanding to Latin America NAFTA Population: 445 million GDP: US$15.857 trillion EU Population: 491 million GDP: US$ 14.38 trillion CHINA Population: 1.330 billion GDP PPP: US$ 6.991 trillion JAPAN Population: 127 million GDP PPP: US$ 4.29 trillion ASEAN Population: 575.5 million GDP: US$ 3.431 billion

FTA Canada – Chile 1997 FTA : Chile – Mexico 1999 FTA : USA – Chile 2004 FTA : USA – Singapore 2004 FTA : USA – Australia 2005 FTA : Mexico – Japan 2005 FTA : Chile – Brunei – NZ – Singapore 2006 MERCOSUR Argentina, Brazil, Paraguay, Uruguay FTAA (by 2005) under negotiation NAFTA U.S.A., Canada, Mexico SAPTA Bangladesh, Bhutan, India, Maldives, Nepal, Pakistan, Sri

Lanka

China - ASEAN FTA

ASEAN-Japan Comprehensive Economic Partnership (AJCEP)

Japan-Korea FTA (under negotiation) Japan-Mexico EPA (signed agreement) Japan’s Bilaterals: •Japan-Singapore EPA •Japan-Philippines EPA •Japan-Thailand EPA •Japan-Malaysia EPA •Japan-Indonesia EPA AFTA

Indonesia, Malaysia, Philippines, Singapore, Thailand, Brunei, Vietnam,

Laos, Myanmar, Cambodia

India - ASEAN FTA

EU-MEXICOFTA

EU

25 countries

ACP-EU

Countries in Africa and the Caribbean (approx. 70 countries) Japan-Mexico EPA (signed agreement) Japan-Korea-China FTA (under negotiation)

Australia-New Zealand-ASEAN FTA Korea - ASEAN FTA

Sumber: Kemendag (2013)

Kata kunci dari berbagai FTA tersebut adalah akses pasar (market access) bagi komoditas hasil industrialisasinya. Namun harus disadari bahwa dalam proses ini terkandung dua hal sekaligus: oportunitas dan tantangan. Dengan pasar yang semakin terbuka maka setiap negara memiliki peluang untuk memasarkan komoditasnya di pasar internasional. Namun di sisi lain, mereka juga harus berhadapan dengan kompetisi dengan negara-negara yang memiliki komuditas yang sama atau substitutif. Sudah barang tentu, ketika hambatan perdagangan dapat dieliminasi maka nilai perdagangan juga akan semakin meningkat, kesejahteraan konsumen juga akan semakin meningkat. ASEAN sebagai salah satu blok perdagangan internasional menjadi salah satu target pasar yang menarik. Selain karena dihuni oleh jumlah populasi yang besar, sekitar 600 juta manusia pada tahun 2012 atau setara 9% populasi dunia, juga dihuni oleh negara-negara yang secara ekonomi sedang berkembang dengan tingkat pertumbuhan yang relatif tinggi. Produk Domestik Bruto (PDB) keseluruhan negara-negara ASEAN pada tahun 2012 tercatat sebesar USD2,3 triliun dan diestimasi akan menjadi sebesar USD4,7 triliun pada tahun 2020. Nilai perdagangan di negara-negara ASEAN ini pada

23

tahun 2012 diperkirakan mencapai sebesar USD2,4 triliun. Gambar-4 mengilustrasikan ASEAN dan hubungan kerja sama internasionalnya di dunia. Gambar-4: ASEAN dan Lingkungan Strategisnya

Sumber: Kemendag (2013)

Indonesia sebagai negara terbesar di ASEAN secara ekonomi, menjadi pioneer dalam berbagai kesepakatan dagang yang melibatkan ASEAN. Sehingga perkembangan liberalisasi perdagangan intra-ASEAN atau pun ASEAN dengan mitra dagang lainnya hampir selalu mempengaruhi (dipengaruhi) oleh kebijakan perdagangan Indonesia. Ratifikasi AFTA pada tahun 2002 dan Indonesia pun ikut sejak tahun ini, serta diikuti dengan berbagai skema FTA lainnya, seperti: ACFTA (2004), AKFTA (2007), AIFTA (2010) dan sebagainya (lihat kembali Tabel-1) maka berdampak kepada peningkatan nilai ekspor Indonesia kepada negara-negara mitra FTA yang lebih tinggi dibandingkan dengan peningkatan ekspor Indonesia ke negara-negara non-mitra FTA (Gambar-5).

24 25.8 28.0 23.6 24.9 33.5 29.5 30.3 34.2 40.6 50.5 59.6 68.1 82.8 70.3 97.3 128.5 121.2 22.7 25.4 25.3 23.7 28.6 26.8 26.9 26.9 31.0 35.2 41.2 46.0 54.2 46.2 60.5 75.0 68.9 -20.0 40.0 60.0 80.0 100.0 120.0 140.0 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 USD Miliar

NEGARA-NEGARA MITRA FTA NEGARA-NEGARA MITRA NON FTA

MITRA FTA 52.71% MITRA NON

FTA 47.29%

Struktur Total Ekspor, 1996-2003

MITRA FTA 61.08% MITRA NON

FTA 38.92%

Struktur Total Ekspor, 2004-2012

Sumber: Kemendag (2013)

Pasca FTA, yaitu tahun 2004-2012, ekspor Indonesia ke negara mitra FTA2

meningkat lebih cepat yaitu dengan tingkat pertumbuhan rata-rata tahunan sebesar 14,6%. Angka pertumbuhan ini jauh lebih tinggi dibandingkan dengan kondisi sebelum FTA, tahun 1996-2003, yang hanya tumbuh sebesar 4,0%. Sementara itu, pertumbuhan ekspor ke negara non-mitra FTA pada tahun 2004-2012 rata-rata hanya sebesar 11,5%.

Tidak hanya pertumbuhan ekspor Indonesia yang relatif tinggi, pertumbuhan impornya pun juga tinggi. Tabel-8 menggambarkan terjadinya peningkatan ekspor baik di komoditas Oil & Gas dan juga komoditas Non-Oil & Gas, dengan trend pertumbuhan ekspor rata-rata selama 2008-2012 sebesar 12,88%. Sementara itu, impor tumbuh lebih cepat dengan rata-rata pertumbuhan selama 2008-2012 sebesar 14,97%. Peningkatan impor pun terjadi untuk komoditas Oil & Gas atau pun komoditas Non-Oil & Gas.

Ada beberapa faktor yang mengakibatkan pertumbuhan impor yang tinggi. Tidak hanya karena adanya liberalisasi perdagangan, namun juga daya beli

2 Negara mitra FTA Indonesia adalah negara ASEAN lainnya, China, Korea Selatan, Jepang, India,

25

domestic yang meningkat karena adanya pertumbuhan ekonomi yang relatif tinggi dalam 10 tahun terakhir. Imbasnya, neraca perdagangan Indonesia pada tahun 2012 mengalami deficit.

Tabel-8: Perkembangan Neraca Perdagangan Indonesia (Juta USD)

Uraian 2008 2009 2010 2011 2012 Trend (%) 2008-2012 Jan-Oct* Change (%) 2013/2012 2012 2013 Export 137.020,4 116.510,0 157.779,1 203.496,6 190.020,1 12,88 158.309,4 149.664,0 -5,46

- Oil & Gas 29.126,3 19.018,3 28.039,6 41.477,0 36.977,3 13,39 31.293,3 26.470,0 -15,41 - Non Oil & Gas 107.894,2 97.491,7 129.739,5 162.019,6 153.042,8 12,83 127.016,1 123.194,0 -3,01

Import 129.197,3 96.829,2 135.663,3 177.435,6 191.689,5 14,97 159.172,5 156.024,0 -1,98

- Oil & Gas 30.552,9 18.980,7 27.412,7 40.701,5 42.564,2 15,33 34.780,2 37.105,9 6,69 - Non Oil & Gas 98.644,4 77.848,5 108.250,6 136.734,0 149.125,3 14,91 124.392,3 118.918,1 -4,40

Total 266.217,7 213.339,3 293.442,4 380.932,2 381.709,6 13,89 317.481,9 305.688,0 -3,71

- Oil & Gas 59.679,2 37.999,0 55.452,3 82.178,6 79.541,4 14,41 66.073,5 63.575,9 -3,78 - Non Oil & Gas 206.538,6 175.340,2 237.990,1 298.753,6 302.168,1 13,81 251.408,4 242.112,1 -3,70

Balance 7.823,1 19.680,8 22.115,8 26.061,1 -1.669,4 0,00 -863,1 -6.360,0 636,89

- Oil & Gas -1.426,6 37,6 626,9 775,5 -5.586,9 0,00 -3.486,9 -10.635,9 205,02 - Non Oil & Gas 9.249,7 19.643,2 21.488,9 25.285,5 3.917,6 -13,63 2.623,8 4.275,9 62,96

Sumber: http://www.kemendag.go.id, diakses 10 Desember 2013

Neraca perdagangan yang defisit sebetulnya tidak menjadi terlalu masalah ketika hal ini merupakan fenomena sesaat/temporer. Apalagi kalau hal ini terjadi sebagai akibat fluktuasi harga komoditas yang sifatnya temporer. Hal ini akan menjadi masalah ketika berlangsung dalam waktu yang cukup lama, sementara cadangan devisa Indonesia tidak terlalu tinggi.

Namun demikian, tentu defisit neraca perdagangan menjadi lampu indicator yang perlu dicermati dan dikupas factor-faktor penyebabnya. Adakah kebijakan yang salah, yang memicu terjadinya fenomena ini. Sangat boleh jadi fenomena ini merupakan hasil akhir dari dampak yang lama atas kebijakan yang tidak tepat, baik itu kebijakan dalam bidang industri atau pun dalam bidang perdagangan internasional.

27

4

4

4

4

Analisis Dampak ASEAN - EU

Free Trade Area

Pendahuluan

Indonesia merupakan kekuatan ekonomi terbesar di ASEAN. Indonesia telah menggapai kemajuan yang sangat besar dalam pembangunan ekonominya selama tiga dekade terakhir. Meskipun dihantam keras oleh krisis ekonomi Asia pada tahun 1997, Indonesia berhasil pulih dan menunjukkan rekor pertumbuhan ekonomi yang positif pada dua dekade berikutnya. Tidak hanya itu, Indonesia juga terletak di kawasan Asia Tenggara, suatu kawasan yang dihuni oleh negara-negara ASEAN, negara-negara yang sedang mengalami pertumbuhan ekonomi yang pesat dan terbukti resilien terhadap goncangan krisis ekonomi dunia.

Untuk menjaga momentum pertumbuhan ekonominya, dalam konteks kerja sama perdagangan internasional Indonesia perlu mencapai tingkat

28

pertumbuhan ekspor dan tingkat investasi yang tinggi. Dalam perdagangan dunia, Indonesia sangat kompetitif dalam produk-produk primer dan beberapa komoditas manufaktur.

Sementara itu, Uni Eropa merupakan blok perdagangan terbesar di seluruh dunia. UE mengekspor barang dan jasa senilai USD2,5 triliun pada tahun 2010, setara dengan 16% dari PDB Uni Eropa. Aktivitas ekspor ini termasuk ekspor barang senilai USD1.814,6 milyar, ekspor dalam jasa komersial senilai USD699,6 milyar. Total impor Uni Eropa berjumlah sebesar USD2,5 triliun pada tahun 2010, dimana USD1.974,1 milyar dalam bentuk barang, USD602,1 milyar dalam jasa komersial (Kemendag, 2011).

Selain itu, Uni Eropa merupakan sumber investasi terbesar di dunia. Sebaran posisi (stock) investasi (Foreign Direct Investment/FDI) negara-negara Uni Eropa (EU-27) ke seluruh pelosok dunia ialah sebagaimana tertuang dalam Gambar-6. Posisi akhir tahun 2011, porsi investasi tertinggi mengalir ke negara-negara Amerika Utara (33%), kemudian diikuti oleh negara-negara di kawasan Eropa yang bukan anggota Uni Eropa (23%), dan negara-negara Asia (13%).

29

Sumber: http://epp.eurostat.ec.europa.eu/

Namun, meskipun Uni Eropa merupakan sumber terbesar investasi di dunia, hanya 1,6% dari investasi UE di Asia ada di Indonesia. Meskipun jumlah penduduk Indonesia merupakan 45% dari seluruh negara ASEAN, Indonesia hanya menerima 10% dari FDI yang ditujukan untuk ASEAN dan hanya 7% dari investasi Uni Eropa di ASEAN ditanamkan di Indonesia. Perusahaan-perusahaan Uni Eropa lebih memilih investasi di negara-negara ASEAN lainnya terutama karena perdagangan dan iklim investasi yang lebih baik, pembatasan yang lebih sedikit pada investasi asing dan tingkat pertumbuhan ekonomi yang bahkan lebih cepat (Kemendag, 2011, h. 63). Oleh karenanya Indonesia memiliki kepentingan yang cukup besar dengan pengembangan skema kerja sama kemitraan ASEAN dengan Uni Eropa.

Sebetulnya negara-negara Uni Eropa dan negara-negara Asia Tenggara telah memiliki sejarah hubungan kerja sama yang panjang. Hal ini bisa dibaca dengan jelas dalam sejarah pengembaraan negara-negara Eropa, seperti: Portugis, Spanyol, Inggris, dan Belanda dalam pencarian sumber rempah-rempah ke kawasan Asia sebagai komoditas perdagangan dunia.

Hubungan kerja sama perdagangan kedua kawasan ini tertanggu dalam periode Perang Dunia I – II. Setelah Perang Dunia II, negara-negara di kawasan Eropa berkonsentrasi dalam merestorasi negaranya pasca peperangan. Sementara di Asia Tenggara diwarnai dengan kemunculan era pembentukan suatu negara (Chandra et al., 2010).

Kesempatan untuk merangkai kembali hubungan kerja sama kedua kawasan muncul ketika negara-negara di Asia Tenggara bersepakat untuk membentuk ASEAN pada tahun 1967. Berikutnya, pada tahun 1972 keduanya membangun hubungan informal dan menjadikan Komunitas Eropa (European Community) sebagai partner eksternal ASEAN yang pertama.

Selama kurang lebih tiga dekade berikutnya hubungan kedua pihak berkembang sedemikian pesat. Pengaruh Eropa pasca penandatanganan Maastricht Treaty pada 1992 semakin besar terhadap ASEAN. Pada tahun

30

1996, the Asia–Europe Meeting (ASEM) terbentuk. Keanggotaannya terdiri atas 15 negara Uni Eropa, Komisi Eropa, tujuh negara anggota ASEAN, China, Japan, dan Korea Selatan. Keterlibatan China, Japan, dan Korea Selatan menambah bobot forum ASEM.

Namun kemudian, jalinan hubungan ASEAN – Uni Eropa sedikit diwarnai ketegangan terkait dengan isu-isu: Myanmar, hak asasi manusia, dan demokrasi. Namun demikian, dalam dekade terakhir berbagai isu ini dapat dilewati. Peran ASEAN yang konstruktif dalam berbagai forum regional serta keinginan Uni Eropa untuk lebih dekat berhubungan dengan raksasa ekonomi di Asia, seperti China dan Indonesia membuat posisi ASEAN sebagai pilar kebijakan Uni Eropa di Asia semakin menguat. Kondisi ini melahirkan komunikasi konstruktif ASEAN – Uni Eropa untuk membentuk ASEAN – Uni Europe Free Trade Area (AEUFTA) kembali bergulir. Namun, lagi-lagi proses ini harus terpending karena hantaman krisis keuangan global melanda dunia dengan episentrum di kawasan Eropa. Walau pun kondisi ini tidak menghilangkan nilai penting hubungan keduanya tetapi pasti menunda proses dan intensitas komunikasi antarkeduanya.

Komisi Eropa berpeluang untuk menggunakan kerja sama perdagangan dengan ASEAN, sebagai wilayah yang masih tumbuh pesat perekonomiannya, untuk membantu keluar dari krisis saat ini dan untuk menciptakan lingkungan yang tepat untuk perekonomian Uni Eropa yang kuat. Sementara, bagi negara-negara ASEAN kerja sama dengan Uni Eropa akan memperlancar hubungan dagang dan utamanya investasi.

Bagi Indonesia, secara khusus, hubungan kerja sama dengan Uni Eropa memiliki beberapa nilai strategis, diantaranya:

a.Uni Eropa ialah investor terbesar kedua Indonesia. Alasan terbesar atas hubungan kerja sama dengan Uni Eropa terletak pada kecenderungan yang lebih besar bagi perusahaan – perusahaan Uni Eropa untuk berinvestasi di Indonesia, dan bukan hanya untuk melakukan perdagangan saja. Investasi ini penting bukan hanya dalam penciptaan lapangan pekerjaan dan

31

peningkatan kemakmuran, akan tetapi juga termasuk dalam proses alih teknologi dalam berbagai bidang.

b. Uni Eropa ialah pasar ekspor kedua terbesar Indonesia dan diprediksi akan terus meningkat seiring dengan naiknya posisi perusahaan Indonesia pada rantai-nilai (global value chain/GVC) hubungan kerja sama ekonomi dengan Uni Eropa.

c.Uni Eropa juga memiliki perhatian dan dukungan yang tinggi atas beberapa isu pembangunan di Indonesia, diantara terkait isu perubahan iklim, penanganan pasca bencana dan berbagai program pengembangan kapasitas (capacity building).

Bagian ini bertujuan untuk melakukan evaluasi atas potensi dampak perjanjian perdagangan internasional (FTA/EPA) antara Indonesia dan negara ASEAN lainnya dengan negara-negara di kawasan Eropa (EU).

Sebelumnya akan diberikan gambaran lebih dulu dalam bentuk analisis deskriptif posisi perdagangan ASEAN –EU. Kemudian akan disajikan gambaran ringkas model yang akan digunakan sebagai alat analisis, database yang digunakan, dan fitur utama model serta beberapa asumsi yang digunakan. Bagian berikutnya akan menganalisis hasil simulasi yang dilakukan untuk merepresentasikan potensi dampak liberalisasi perdagangan antara ASEAN dengan Uni Eropa.

Analisis Posisi Perdagangan ASEAN - EU

Berikut ini disajikan data-data mengenai posisi perdagangan ASEAN dengan Uni Eropa. Gambar-7 menunjukkan perkembangan perdagangan Uni Eropa dengan ASEAN. Sebagaimana terlihat bahwa dalam periode krisis keuangan global tahun 2008, perkembangan perdagangan mengalami pertumbuhan negatif. Begitu pun pada tahun 2009, baik untuk ekspor maupun impor.

Impor Uni Eropa dari ASEAN pada tahun 2008 mengalami penurunan sebesar 1,1%. Penurunan ini semakin membesar pada tahun 2009 yaitu sebesar

-32

14,8%. Mulai tahun 2010, kembali mengalami pertumbuhan positif bahkan pertumbuhan tahun 2010 tercatat lumayan besar yaitu 28%. Tahun 2011 dan 2012 pun tumbuh positif, masing-masing sebesar 9,4% dan 4,7%.

Gambar-7: Perkembangan Perdagangan Uni Eropa dengan ASEAN

Sumber: Directorate General for Trade of the European Commission (DGTEC), diakses Juli 2013

Dari sisi ekspor, pada tahun 2008 ekspor Uni Eropa ke ASEAN masih tumbuh positif sebesar 5,9%. Ini artinya ada dua kemungkinan bahwa krisis pada tahun 2008 di Uni Eropa belum berdampak kepada sisi supply, kemampuan produktif Uni Eropa atau belum berdampak kepada negara-negara ASEAN. Namun pada tahun 2009, pertumbuhan ekspor Uni Eropa ke ASEAN sudah negatif, -10,9%. Tidak bertahan lama, ekspor Uni Eropa ke ASEAN sudah kembali tumbuh positif pada tahun 2010, sebesar 23,2%. Dua tahun berikutnya mampu tumbuh sebesar 11,9% dan 17,6%.

Perlu dicatat bahwa andil impor Uni Eropa dari ASEAN hanya sebesar kurang lebih 5,5% dari total impor Uni Eropa. Sedangkan ekspor Uni Eropa ke ASEAN hanya sekitar 4,8% dari total ekspor Uni Eropa. Tercatat bahwa Uni Eropa

33

mengalami defisit neraca perdagangan dengan ASEAN sepanjang tahun 2008-2012.

Gambar-8 menunjukkan perkembangan data perdagangan ASEAN - Uni Eropa dari sisi ASEAN. Impor ASEAN dari negara-negara Uni Eropa mencapai sekitar 10% dari total impornya. Nilai ini mengalami peningkatan yang cukup signifikan, 7,9% pada tahun 2008, 20,2% pada 2010 dan 15,5% pada 2011. Sementara pada tahun 2009 mengalami penurunan sebesar 11%. Dari sisi ekspor, nilai ekspor ASEAN ke Uni Eropa mencapai lebih dari 11% dari total ekspornya. Angka ekspor pun mengalami pertumbuhan yang cukup tinggi, 30,8% pada 2010 dan 8,6% pada 2011. Sementara pada saat krisis 2008-2009 mengalami penurunan sebesar -0,2% dan -15,9%.

Gambar-8: Perkembangan Perdagangan ASEAN dengan Uni Eropa

Sumber: DGTEC, diakses Juli 2013

Dari sisi nilai perdagangan, baik ekspor dan impor, sebetulnya posisi ASEAN di Uni Eropa belum terlalu besar. ASEAN belum menjadi mitra dagang utama Uni Eropa. Nilai perdagangan dengan ASEAN masih relative kecil baik dari sisi impor maupun ekspor, hanya menempati porsi sekitar 5% dari total impor/ekspor Uni Eropa, sebagaimana terlihat dalam Gambar-9 berikut ini.

34

Gambar-9: Mitra Dagang Utama Uni Eropa 2012

Sumber: DGTEC, diakses Juli 2013

Dari sisi ASEAN, perdagangan dengan Uni Eropa memiliki nilai yang lumayan besar. Tabel-9 memberikan data perkembangan ekspor-impor ASEAN dengan negara-negara mitra dagang ASEAN. Terlihat bahwa ASEAN melakukan perdagangan intra-ASEAN dengan proporsi yang tertinggi, yaitu 23,7% dari total ekspor dan 26,5% dari total impor pada tahun 2011. Uni Eropa (EU-27) merupakan mitra dagang utama ASEAN setelah China dan Japan. Total perdagangan (ekspor dan impor) ASEAN dengan Uni Eropa masih lebih tinggi dibandingkan dengan Amerika Serikat (USA).

Tabel-9: Mitra Dagang ASEAN (miliar USD)

Ekspor ke- Impor dari-

2008 2009 2010 2011 2011 (%) 2008 2009 2010 2011 2011 (%) Intra-ASEAN 250 199.6 270.7 294.5 23.7 220.1 176.6 245 303.7 26.5 Australia 34.4 29.0 35.3 39.9 3.2 18.2 14.8 19.7 19.6 1.7 Canada 5.5 5.5 5.2 5.1 0.4 5.1 3.5 4.6 5.6 0.5 China 87.6 81.6 113.5 145.7 11.7 109.3 96.6 117.7 134.7 11.8 EU-27 116.2 93.0 115.1 124.6 10.0 92.1 78.8 92.7 110.2 9.6 India 30.9 26.5 36.1 42.2 3.4 17.9 12.6 19.3 26.2 2.3 Japan 105.9 78.1 103.1 147.4 11.9 108.5 82.8 100.8 125.9 11.0 Korea 36.5 34.3 45.1 58.9 4.7 41.7 40.4 53.1 65.6 5.7 New Zealand 4.5 3.1 4.3 4.5 0.4 3.3 2.2 3.0 3.7 0.3 Pakistan 4.5 3.8 5.1 5.5 0.4 0.5 0.5 1.1 1.2 0.1 Russia 2.7 1.7 2.6 6.8 0.5 7.1 5.1 6.1 7.2 0.6 USA 103.2 82.2 100.5 96.4 7.8 83.1 67.4 85.6 102.4 8.9

Rest of the World 195.6 172.1 238.3 271.9 21.9 212.7 145 215.3 238.9 20.9

Total 977.5 810.5 1,074.9 1,243.4 100.0 919.6 726.3 964.0 1,144.9 100.0

35

Gambar-10 dan Gambar-11 menyajikan jenis komoditas yang diperdagangkan antara ASEAN dengan Uni Eropa dengan klasifikasi Standard International Trade Classification (SITC). Terlihat bahwa perdagangan ekspor Uni Eropa ke ASEAN (Gambar-10) didominasi oleh komoditas hasil manufaktur, seperti:

machinery and transport equipment (SITC-7), chemical and related prod, n.e.s.

(SITC-5), manufactured goods classified chiefly by material (SITC-6), dan

miscellaneous manufactured articles (SITC-8). Total keempat komoditas ini sudah mencapai 82,7% dari total ekspor Uni Eropa ke ASEAN.

Gambar-10: Komoditas Ekspor Uni Eropa ke ASEAN 2012

Sumber: DGTEC, diakses Juli 2013

Sementara, komoditas impor Uni Eropa dari ASEAN adalah sebagaimana dalam Gambar-11. Impor Uni Eropa dari ASEAN didominasi juga oleh produk manufaktur yang sama dengan komoditas ekspornya, yaitu: machinery and transport equipment (SITC-7), miscellaneous manufactured articles (SITC-8), dan chemical and related prod, n.e.s. (SITC-5). Ketiga komoditas ini mencapai porsi 74,5% dari total impor Uni Eropa dari ASEAN. Di samping itu, Uni Eropa juga mengimpor dari ASEAN komoditas food and live animals (SITC-0) dalam jumlah yang cukup besar, yaitu dengan proporsi setara 7,4% dari total impornya.

36

Gambar-11: Komoditas Impor Uni Eropa dari ASEAN 2012

Sumber: DGTEC, diakses Juli 2013

Lebih detail, Gambar-12 mengilustrasikan nilai perdagangan Uni Eropa dengan Negara-negara ASEAN pada tahun 2010 dalam juta EUR. Singapore merupakan negara ASEAN yang memiliki nilai perdagangan yang tertinggi dengan Uni Eropa, walau pun Singapore mengalami defisit neraca perdagangan (kata lain bahwa Uni Eropa mengalami surplus neraca perdagangan dengan Singapore).

Gambar-12: Perdagangan EU dengan negara ASEAN 2010 (EUR million)

37

Sementara Indonesia berada dalam peringkat ke-4 setelah Malaysia dan Thailand. Hampir semua negara ASEAN mengalami surplus neraca perdagangan dengan Uni Eropa, kecuali Singapore dan Brunei Darussalam. Namun demikian nilai perdagangan lebih didominasi oleh Negara ASEAN-6, sementara nilai perdagangan negara sisanya, yaitu: Cambodia, Laos, Brunei, dan Myanmar relatif sangat kecil.

Dalam Tabel-10 dan Tabel-11 disajikan lebih detail tabel silang jenis komoditas dan nilai perdagangan (ekspor dan impor) Uni Eropa dengan setiap negara di ASEAN secara individual atau pun secara keseluruhan. Dengan kedua tabel ini, terlihat nilai kepentingan setiap negara ASEAN terhadap Uni Eropa dalam hal isu hubungan kerja sama perdagangan. Misalnya, dalam hubungan Uni Eropa dengan Indonesia maka terlihat bahwa Indonesia berkepentingan atas impor komoditas machinery and transport equipment

(SITC-7) dan chemicals and related products, n.e.s. (SITC-5) dari Uni Eropa (ekspor Uni Eropa ke Indonesia).

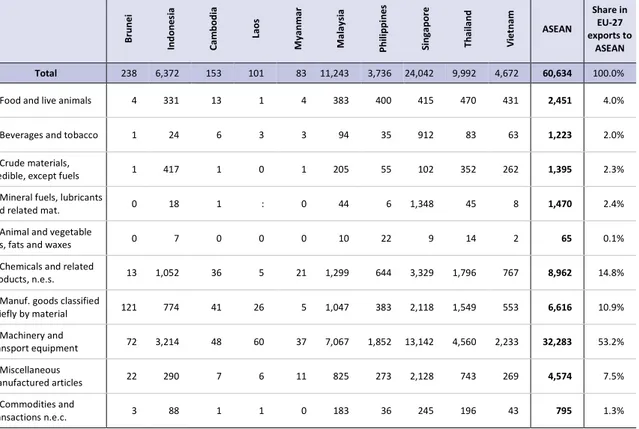

Table -10: Komoditas Ekspor EU ke Negara ASEAN 2010 (juta EUR)

B ru n e i In d o n e si a C a m b o d ia La o s M y a n m a r M a la y si a P h il ip p in e s S in g a p o re T h a il a n d V ie tn a m ASEAN Share in EU-27 exports to ASEAN Total 238 6,372 153 101 83 11,243 3,736 24,042 9,992 4,672 60,634 100.0%

0: Food and live animals 4 331 13 1 4 383 400 415 470 431 2,451 4.0%

1: Beverages and tobacco 1 24 6 3 3 94 35 912 83 63 1,223 2.0%

2: Crude materials,

inedible, except fuels 1 417 1 0 1 205 55 102 352 262 1,395 2.3% 3: Mineral fuels, lubricants

and related mat. 0 18 1 : 0 44 6 1,348 45 8 1,470 2.4%

4: Animal and vegetable

oils, fats and waxes 0 7 0 0 0 10 22 9 14 2 65 0.1%

5: Chemicals and related

products, n.e.s. 13 1,052 36 5 21 1,299 644 3,329 1,796 767 8,962 14.8% 6: Manuf. goods classified

chiefly by material 121 774 41 26 5 1,047 383 2,118 1,549 553 6,616 10.9% 7: Machinery and transport equipment 72 3,214 48 60 37 7,067 1,852 13,142 4,560 2,233 32,283 53.2% 8: Miscellaneous manufactured articles 22 290 7 6 11 825 273 2,128 743 269 4,574 7.5% 9: Commodities and transactions n.e.c. 3 88 1 1 0 183 36 245 196 43 795 1.3%

38

Indonesia juga berkepentingan dari sisi ekspor ke Uni Eropa (impor Uni Eropa dari Indonesia) dalam bentuk komoditas: miscellaneous manufactured articles

(SITC-8), machinery and transport equipment (SITC-7), animal and vegetable oils, fats and waxes (SITC-4), crude materials, inedible, except fuels(SITC-2), dan

manufacturing goods classified chiefly by material (SITC-6).

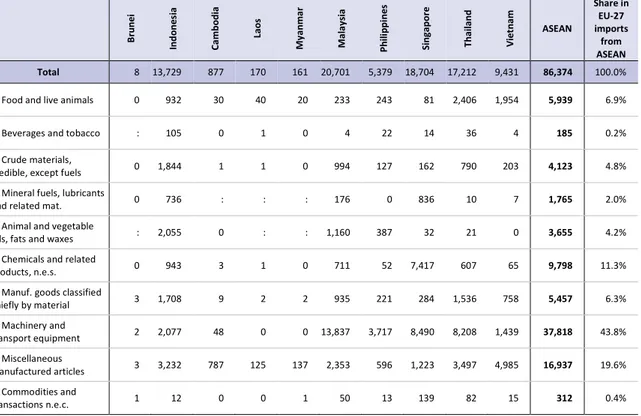

Table -11: Komoditas Impor EU dari Negara ASEAN 2010 (juta EUR)

B ru n e i In d o n e si a C a m b o d ia La o s M y a n m a r M a la y si a P h il ip p in e s S in g a p o re T h a il a n d V ie tn a m ASEAN Share in EU-27 imports from ASEAN Total 8 13,729 877 170 161 20,701 5,379 18,704 17,212 9,431 86,374 100.0%

0: Food and live animals 0 932 30 40 20 233 243 81 2,406 1,954 5,939 6.9%

1: Beverages and tobacco : 105 0 1 0 4 22 14 36 4 185 0.2% 2: Crude materials,

inedible, except fuels 0 1,844 1 1 0 994 127 162 790 203 4,123 4.8% 3: Mineral fuels, lubricants

and related mat. 0 736 : : : 176 0 836 10 7 1,765 2.0% 4: Animal and vegetable

oils, fats and waxes : 2,055 0 : : 1,160 387 32 21 0 3,655 4.2% 5: Chemicals and related

products, n.e.s. 0 943 3 1 0 711 52 7,417 607 65 9,798 11.3% 6: Manuf. goods classified

chiefly by material 3 1,708 9 2 2 935 221 284 1,536 758 5,457 6.3% 7: Machinery and transport equipment 2 2,077 48 0 0 13,837 3,717 8,490 8,208 1,439 37,818 43.8% 8: Miscellaneous manufactured articles 3 3,232 787 125 137 2,353 596 1,223 3,497 4,985 16,937 19.6% 9: Commodities and transactions n.e.c. 1 12 0 0 1 50 13 139 82 15 312 0.4%

Sumber: Eurostat, diakses 7 November 2013

Sekilas GTAP Model

Untuk melakukan analisis dampak liberalisasi perdagangan antara ASEAN (Indonesia) dengan Uni Eropa akan digunakan alat bantu model ekonomi. Model ekonomi ini telah sangat dikenal sebagai suatu model yang didesain secara spesifik untuk analisis liberalisasi perdagangan dunia. Model tersebut ialah Model Global Trade Analysis Project (GTAP). Model ini merupakan model ekonomi dalam rumpun model multiregional Computable General Equilibrium

(CGE), berbasis data input-output (IO) transaksi perdagangan antarnegara. Database GTAP versi terbaru (GTAP v.8 dipublikasi pada Maret 2012)

39

mengakomodasi transaksi 57 jenis komoditas dari 129 negara di dunia. Model

GTAP ini tersedia bagi publik (silakan merujuk ke

www.gtap.agecon.purdue.edu) dan telah banyak digunakan dalam berbagai literature kajian perdagangan dunia. Detail tentang model GTAP dan pemanfaatannya telah terdokumentasi dalam Hertel (1997).

Untuk kebutuhan analisis, dilakukan modifikasi atas Database GTAP v.8 untuk mengagregasi klasifikasi atau pengelompokkan negara. Agregasi ini dilakukan untuk mengurangi jumlah negara yang ada dalam rangka penyederhanaan model dan mempermudah simulasi serta analisis hasil simulasinya agar lebih fokus kepada negara-negara yang dianalisis saja. Agregasi yang dilakukan terhadap klasifikasi negara, ialah sebagaimana dalam Tabel-12.

Tabel-12: Klasifikasi regional/negara

No. Code Description

1 IDN Indonesia 2 MYS Malaysia 3 PHL Philippines 4 SGP Singapore 5 THA Thailand 6 VNM Vietnam

7 R_SEA Rest of Southeast Asia

8 FRA France

9 DEU Germany

10 GBR United Kingdom

11 NLD Netherlands

12 TUR Turkey

13 R_EU Rest of European Union

14 CHN China

15 JPN Japan

16 KOR South Korea

17 IND India

18 Oceania Australia, New Zealand

19 EastAsia East Asia

20 SouthAsia South Asia

21 NAmerica North America

22 LatinAmer Latin America

23 MENA Middle East and North Africa

24 SSA Sub-Saharan Africa

25 RestofWorld Rest of World

40

Sedangkan Tabel-13 menyajikan 57 jenis komoditas yang diperdagangkan, dalam database GTAP v.8. Klasifikasi ini merujuk standar klasifikasi komoditas atau industri sebagaimana yang digunakan dalam standar penyusunan Tabel IO yang digunakan di seluruh dunia. Klasifikasi ini sedikit berbeda dengan klasifikasi SITC yang biasa digunakan dalam data-data statistic perdagangan dunia, namun demikian masih dapat digunakan dengan baik untuk kebutuhan analisis ini.

Tabel-13: Klasifikasi jenis komoditas/industri

Kode Sektor Kode Sektor

1 pdr Paddy rice 30 lum Wood products

2 wht Wheat 31 ppp Paper products, publishing

3 gro Cereal grains nec 32 p_c Petroleum, coal products

4 v_f Vegetables, fruit, nuts 33 crp Chemical,rubber,plastic prods

5 osd Oil seeds 34 nmm Mineral products nec

6 c_b Sugar cane, sugar beet 35 i_s Ferrous metals

7 pfb Plant-based fibers 36 nfm Metals nec

8 ocr Crops nec 37 fmp Metal products

9 ctl Cattle,sheep,goats,horses 38 mvh Motor vehicles and parts

10 oap Animal products nec 39 otn Transport equipment nec

11 rmk Raw milk 40 ele Electronic equipment

12 wol Wool, silk-worm cocoons 41 ome Machinery and equipment nec

13 frs Forestry 42 omf Manufactures nec

14 fsh Fishing 43 ely Electricity

15 coa Coal 44 gdt Gas manufacture, distribution

16 oil Oil 45 wtr Water

17 gas Gas 46 cns Construction

18 omn Minerals nec 47 trd Trade

19 cmt Meat: cattle,sheep,goats,horse 48 otp Transport nec

20 omt Meat products nec 49 wtp Sea transport

21 vol Vegetable oils and fats 50 atp Air transport

22 mil Dairy products 51 cmn Communication

23 pcr Processed rice 52 ofi Financial services nec

24 sgr Sugar 53 isr Insurance

25 ofd Food products nec 54 obs Business services nec

26 b_t Beverages and tobacco products 55 ros Recreation and other services

27 tex Textiles 56 osg PubAdmin/Defence/Health/Educat

28 wap Wearing apparel 57 dwe Dwellings

29 lea Leather products

41

Untuk memberikan gambaran ringkas tentang model ekonomi yang digunakan, maka berikut ini adalah beberapa fitur dasar dalam Model GTAP (Hertel & Tsigas, 1997; Gilbert, 2001) dan asumsi-asumsi yang digunakan, diantaranya:

a.Model ini mendeskripsikan perekonomian dunia (global) yang terdiri atas beberapa wilayah ekonomi, baik itu berupa negara atau pun kawasan, sebagaimana telah dijelaskan dalam klasifikasi regional/negara dalam Tabel-12. Setiap regional/negara memiliki banyak produsen yang dikelola oleh rumah tangga regional (regional household) dalam pengambilan keputusan terkait perilaku dalam konsumsi privat (private consumption) dan publik (public consumption) serta tabungan (saving). Setiap perekonomian memiliki struktur teoretis yang sama tetapi berbeda dalam besaran dan parameternya.

b. Asumsi yang digunakan dalam Model GTAP standar ini adalah bahwa pasar dalam kondisi persaingan sempurna (perfect competition) serta fungsi produksi yang constant return to scale (CRS). Model GTAP standar ini juga masih comparative statis, artinya hanya melihat perubahan atau dampak dengan membandingkan kondisi tanpa ada shock simulasi dengan kondisi setelah adanya shock simulasi, dengan mengasumsikan kondisi ceteris paribus. Selain itu, perdagangan internasional terjadi untuk komoditas yang terdiferensiasi dengan mengikuti asumsi Armington (Armington, 1969); produsen meminimasi biaya dengan memilih membeli material dari domestik atau pasar internasional mana yang menyediakan harga lebih murah.

c.Rumah tangga regional (regional household) ialah entitas yang memiliki faktor produksi dan menentukan pemajakan bagi entitas lain, serta yang menentukan pembuatan keputusan dalam belanja konsumsi. Rumah tangga regional mengalokasikan pendapatannya ke dalam tigal hal: belanja privat, belanja publik dan tabungan. Regional household dapat memajaki konsumsi privat, konsumsi publik, dan produsen.

42

d. Model dibangun untuk memiliki karakteristik berikut: (1) agen ekonomi melakukan transaksi melalui pasar, (2) dalam transaksi di pasar penjual, harga agen merupakan harga penjual dan harga pasar merupakan harga penjual plus pajak, (3) dalam transaksi di pasar pembeli, harga agen merupakan harga pembeli dan harga pasar merupakan harga pembeli minus pajak, (4) dalam perekonomian terbuka, juga terdapat harga internasional (world prices).

e.Di dalam perekonomian terbuka, maka setiap agen melakukan kegiatan ekpor dan impor. Perusahaan mengekspor barang jadi (final goods) dan bahan baku (intermediate goods) serta mengimpor bahan baku (intermediate goods). Regional household memajaki impor dan ekspor. Tabungan disimpan di global banks, kemudian global banks mendanai investasi. Sektir transportasi memperoleh pendapatan dari selisih antara harga free on board (FOB) dan cost insurance and freight (CIF).

Gambar-13 berikut ini memberikan ilustrasi grafis hubungan antara agen ekonomi dalam perekonomian terbuka multiregional (Multi-regions Open Economy). Kemudian hubungan-hubungan ini direpresentasikan dengan persamaan-persamaan matematis berdasarkan basis teori-teori ekonomi, baik itu teori ekonomi mikro, teori ekonomi makro, maupun teori perdagangan internasional. Berbagai persamaan perilaku tersebut (behavioral equations) akan digunakan untuk menentukan reaksi atas perubahan dalam shock simulasi dengan membaca database model yang dibangun atas data-data dari tabel IO antarnegara.

Lebih detail tentang Model GTAP dapat merujuk kepada buku-buku karya Hertel (1997) dan Burfisher (2011) yang menyajikan kerangka dasar teoretis pengembangan model, deskripsi persamaan perilaku dalam model dan contoh-contoh analisis dengan menggunakan model ini.

43

Gambar-13: Ilustrasi Grafis Multi-Regions Open Economy

Sumber: Brockkmeier (1996)

Komparasi Tarif Dasar ASEAN-EU: Database GTAP v.8

Sebelum melakukan analisis hasil simulasi, ada baiknya untuk melihat lebih dahulu kondisi dasar tarif impor antarnegara dalam database GTAP v.8 ini. Dengan melihat ini, akan terlihat kondisi awal hubungan kebijakan perdagangan antarnegara yang direpresentasi dengan besaran tarif yang ada. Proses liberalisasi perdagangan pada hakekatnya ialah merupakan penghapusan tarif perdagangan antarnegara ini. Pemahaman terhadap kondisi