PENGARUH TAX AVOIDANCE TERHADAP BIAYA UTANG (COST OF DEBT) DENGAN TRANSPARANSI PERUSAHAAN SEBAGAI

VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2013-2017)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Rendi Edy Saputro 1111082000031

AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

PENGARUH TAX AVOIDANCE TERHADAP BIAYA UTANG (COST OF DEBT) DENGAN TRANSPARANSI PERUSAHAAN SEBAGAI

VARIABEL MODERATING

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2013-2017)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

RENDI EDY SAPUTRO 1111082000031

DAFTAR RIWAYAT HIDUP

Nama : Rendi Edy Saputro

Tempat, Tanggal Lahir : Grobogan, 3 Agustus 1993

Alamat : Jl. Alam Segar I Rt. 03/08 Pamulang Barat Telepon : 0878 - 8989 - 0300

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat Email : rendiedi@gmail.com

PENDIDIKAN FORMAL

1. SD Negeri Pamulang Barat 2005 2. MTs Negeri II Pamulang 2008 3. SMA Negeri 6 Tangerang Selatan 2011

PENGALAMAN ORGANISASI

1. Anggota Remaja Islam Masjid Hidayatullah “RISMAL” Pamulang Barat 2009-2018 2. Bendahara Karang Taruna “IRKAB 08” Pamulang Barat 2014-2017

LATAR BELAKANG KELUARGA

Ayah : Ahmad Supriyanto Ibu : Suyatmi

Anak ke : 2 (dua)

Alamat : Jl. Alam Segar I RT. 03 RW. 08 Pamulang Barat Pamulang, Tangerang Selatan - Banten

ANALYSIS THE INFLUENCE OF TAX AVOIDANCE TO COST OF DEBT WITH COMPANY TRANSPARENCY AS MODERATING VARIABLE

(Empirical Study in Manufacture Companies Listed In Indonesia Stock Exchange (IDX) Period Among 2013-2017)

ABSTRACT

This study is to analyze and obtain empirical evidence about the influence of tax avoidance to cost of debt with company transparency as moderating variable. Independent variable used in this study is tax avoidance, and independence variable used in this study is cost of debt, than for the moderate variable that used in this study is company transparency. The sample was manufacture companies listed in Indonesia Stock Exchange (IDX) period among 2013-2017. Data was collected by purposive sampling method. Total 70 data that can be used in this study. The method of analysis of this research used Moderate Regression Analysis. The result of this research showed that tax avoidance significantly influence to cost of debt, and company transparency as moderating variable able to moderate the relationship between tax avoidance and cost of debt.

Keyword: tax avoidance, cost of debt, company transparency

PENGARUH TAX AVOIDANCE TERHADAP BIAYA UTANG (COST OF DEBT) DENGAN TRANSPARANSI PERUSAHAAN SEBAGAI VARIABEL MODERATING (Studi empiris pada perusahaan manufaktur

yang terdaftar di BEI pada periode 2013-2017) ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang pengaruh tax

avoidance terhadap biaya utang (cost of debt) dengan transparansi perusahaan

sebagai variabel moderating. Variable independen yang digunakan adalah tax

avoidance dan variabel dependen yang digunakan adalah biaya utang (cost of debt), serta variabel moderasi yang digunakan adalah transparansi perusahaan.

Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode antara 2013-2017. Data dikumpulkan dengan metode purposive sampling. Total 70 data yang dapat diolah. Metode analisis penelitian ini adalah analisis regresi moderate. Hasil penelitian ini menunjukkan bahwa tax avoidance berpengaruh signifikan terhadap biaya utang

(cost of debt), serta variabel efektifitas transparansi perusahaan terbukti dapat

memoderasi hubungan antara tax avoidance dengan biaya utang (cost of debt). Kata kunci: tax avoidance, biaya utang (cost of debt), transparansi perusahaan.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat dan hidayah-Nya kepada kita semua sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi yang berjudul: “Pengaruh Tax Avoidance Terhadap Biaya Utang (Cost of Debt) Dengan Transparansi Perusahaan Sebagai Variabel Moderating”, ini disusun sebagaimana salah satu pemenuhan syarat kelulusan di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Proses penyusunan skripsi ini disesuaikan dengan teori dan tinjauan pustaka yang ada, dan penerapannya dilakukan dengan menelaah berbagai literatur yang berhubungan dengan pengaruh tax avoidance terhadap biaya utang

(Cost of Debt) dengan transparansi perusahaan sebagai variabel moderating. Dan

tidak lupa pula penulis sampaikan rasa terima kasih dan penghargaan setinggi-tingginya kepada:

1. Ayahanda Ahmad Supriyanto dan Ibunda Suyatmisih tercinta yang selalu memberikan kasih sayang yang tiada terhingga, yang tiada henti memberikan dukungan dan doa hingga penulis dapat berada ditahapan ini saat ini. Semoga Allah melimpahkan kasih sayangnya kepada kalian.

2. Kepada kakak-kakak, Ade Chandra, Maulana Ridwan dan Hikmah Yuliana, tersayang, yang selalu sabar menghadapi penulis yang terkadang suka menyebalkan. Semoga Allah melimpahkan berkahnya kepada kalian.

3. Bapak Dr. Arief Mufraini, LC., M.Si selaku dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

kasih untuk ilmu, saran dan masukan yang Ibu berikan selama ini hingga skripsi ini dapat rampung dengan baik.

6. Seluruh Dosen Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah banyak memberikan ilmu yang sangat bermanfaat.

7. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan banyak bantuan kepada penulis. 8. Kepada sahabat-sahabat saya tercinta, Walad Khairumuzad, Adi Indawanto,

M.Caesar, M Reza Pahlevi, dan Elfi Handayani, tanpa mereka mungkin kehidupan perkuliahan penulis tidak akan semenyenangkan ini, terima kasih karna telah bersama-sama berjuang dengan penulis, terima kasih karna bersedia membagi tangis dan tawa kalian bersama penulis, semoga persahabatan ini tidak akan pernah terputus.

9. Rekan-rekan “Jonge” RW 08 pamulang barat saudara Ahmad Fauzi (mamet), Agus Riyanto (Gusbul), Pandu Ramdani (ndubul), Fahrul Rozi (Betnok), Agung Khan, Andis, Bang Ochem yang tak segan untuk selalu membagi cerita canda dan tawa bersama-sama penulis.

10. Kepada seluruh teman-teman Kelas A Akuntansi Angkatan 2011, terima kasih Karena telah hadir dikehidupan penulis, memberikan warna dalam kehidupan penulis, terima kasih Karena telah berjuang bersama-sama dengan penulis selama ini, semoga kita semua mencapai apa yang dicita-citakan.

11. Kepada kelompok KKN AKASIA, Ahmad Abdillah (Come), Riri Ruhiana, Nanda, Antok, Reza Haryo, Ozin, Ridwan, Vina, Nuni, Ijung, Raras, Betty, Yayah, Fardah, Ayu, Caca. Tanpa kalian penulis mungkin akan lupa bagaimana caranya bersyukur dengan apa yang dimiliki, dan untuk keluarga besar Desa Ciasmara Kec. Pamijahan – Bogor khususnya warga RW 02 kampung jogjogan penulis mengucapkan banyak terima kasih karena telah diterima dengan baik bersama teman-teman yang lain, semoga kita masih bisa menjalin silaturahmi yang baik ini secara terus-menerus. Aaamiiinnn.

13. Dan kepada semua orang yang dengan sadar atau tanpa sadar turut mewarnai kehidupan penulis, terima kasih Karena kalian semua ada disini dan membentuk kepribadian penulis hingga menjadi seperti sekarang ini.

Meskipun penulis telah berusaha dengan segenap kemampuan yang dimiliki, skripsi ini tidak lepas dari berbagai kekurangan dan kesalahan penulisan maupun dari sisi materi yang disajikan, maka saya sebagai penyusun berharap aka nada tindak lanjut berupa saran dan kritik yang membangun setelah penyusunan skripsi ini.

Akhirnya dengan segala keterbatasan yang dimiliki, penulis ingin mempersembahkan skripsi ini bagi semua pihak yang menaruh perhatian bagi perkembangan dunia pendidikan khususnya bidang penelitian di Indonesia dengan harapan agar bermanfaat untuk kita semua. Aaamiiin.

Jakarta, 12 Juli 2018

(Rendi Edy Saputro) 1111082000031

DAFTAR ISI

Lembar Pengesahan Skripsi ... i

Lembar Pengesahan Ujian Komprehensif ... ii

Lembar Pengesahan Ujian Skripsi ... iii

Lembar Pernyataan Bebas Plagiat ... iv

Daftar Riwayat Hidup ... v

Abstract ... vi

Abstrak ... vii

Kata Pengantar ... viii

Daftar Isi... xi

Daftar Tabel ... xiii

Daftar Gambar ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 9

1. Tujuan Penelitian ... 9

2. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 11

A. Tinjauan Literatur... 11

1. Pengertian Pajak ... 11

2. Manajemen Pajak ... 12

3. Tax Planning (Perencanaan Pajak) ... 15

4. Signalling Theory ... 19

5. Agency Theory ... 21

6. Penghindaran Pajak (Tax Avoidance) ... 21

7. Biaya Utang (COD) ... 25

B. Penelitian Terdahulu ... 29

C. Kerangka Berpikir ... 31

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 32

BAB III METODE PENELITIAN ... 34

A. Ruang Lingkup Penelitian ... 34

B. Metode Penentuan Sampel ... 34

C. Metode Pengumpulan Data ... 35

D. Metode Analisis Data ... 36

1. Uji Statistik Deskriptif ... 36

2. Uji Asumsi Klasik ... 36

3. Analisis Regresi ... 40

4. Uji Hipotesis ... 41

E. Operasionalisasi Variabel Penelitian ... 44

BAB IV ANALISIS DAN PEMBAHASAN ... 48

A. Sekilas Gambaran Umum Objek Penelitian ... 48

1. Deskripsi Objek Penelitian ... 48

2. Proses Seleksi Sampel ... 48

B. Analisis dan Pembahasan ... 50

1. Statistik Deskriptif ... 50

2. Uji Asumsi Klasik ... 52

3. Hasil Uji Hipotesis ... 58

C. Interpretasi Hasil ... 61

BAB V KESIMPULAN DAN SARAN ... 65

A. Kesimpulan ... 65

B. Saran ... 66

DAFTAR TABEL

No Keterangan Hal

2.2 Penelitian Terdahulu ... 29

3.3 Operasionalisasi Variabel Penelitian... 46

4.1 Kriteria Penentuan Sampel ... 49

4.2 Data Daftar Perusahaan Sampel ... 49

4.3 Statistik Deskriptif ... 50

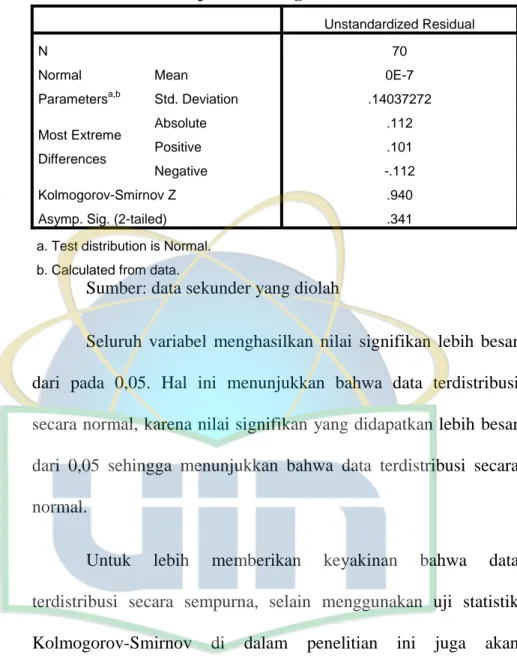

4.4 Hasil Uji Normalitas (Kolmorogov-Smirnov test) ... 53

4.5 Hasil Uji Multikolinearitas ... 55

4.6 Hasil Uji Autokorelasi ... 58

4.7 Hasil Uji Koefisiensi Determinasi (R2) variabel X1, X2 dan Y (Moderate) 59 4.8 Hasil Uji Regresi Parsial t variabel X1, X2 dan Y (Moderate) ... 60

DAFTAR GAMBAR

No. Keterangan Hal

2.1 Kerangka Berpikir ... 31 4.1 Hasil Uji One Sample Kolmogorov smirnov (P-Plot) ... 54 4.2 Hasil Uji Heteroskedastisitas (Scatterplot) ... 56

BAB I

PENDAHULUAN

A. Latar Belakang

Bagi sebagian besar negara, pajak merupakan salah satu pemberi kontribusi terbesar dalam anggaran penerimaan negara seperti halnya di Indonesia. Terlebih lagi, jika dilihat dari sisi Indonesia sebagai negara berkembang, Indonesia tentu sangat membutuhkan suntikan dana segar untuk proses pembangunannya, di samping untuk menutupi pengeluaran umum Negara. Pengertian pajak sesuai pasal 1 angka 1 UU KUP menyebutkan bahwa,

“ Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara dan sebesar-besarnya kemakmuran rakyat.”

Sebagai salah satu kontributor terbesar dalam penerimaan negara, pemerintah berupaya untuk memaksimalkan pendapatannya dari sektor pajak. Di Indonesia usaha-usaha untuk meningkatkan dan mengoptimalkan penerimaan dari sektor pajak dilakukan melalui usaha intensifikasi dan ekstensifikasi penerimaan jumlah pajak (Suminarsasi, 2012). Intensifikasi pajak adalah peningkatan intensitas pungutan terhadap suatu subyek dan obyek pajak yang potensial namun belum tergarap atau terjaring pajak

kebocoran yang ada, sedangkan ekstensifikasi pajak adalah upaya untuk memperluas subyek dan obyek serta penyesuaian tarif (Soemitro, 1990). Dengan adanya program pemerintah itu, diharapkan dapat meningkatkan kesadaran masyarakat akan pentingnya membayar pajak. Bila setiap wajib pajak sadar akan kewajibannya untuk membayar pajak, tentu diharapkan penerimaan Negara atas pajak akan terus meningkat, bukan berkurang, sebab jumlah wajib pajak potensial cenderung bertambah setiap tahun (Nugroho, 2012).

Pesatnya pertumbuhan ekonomi dewasa ini dan adanya persaingan secara global mengharuskan perusahaan untuk melakukan operasi dengan efisien. Hal tersebut dikarenakan salah satu tujuan perusahaan adalah untuk memaksimalkan laba. Efisiensi dapat dilakukan dengan berbagai cara salah satunya adalah melalui efisiensi biaya. Dengan efisiensi biaya ini perusahaan dapat memaksimalkan laba. Salah satu efisiensi biaya dapat dilakukan dengan cara meminimalkan beban pajak yang timbul dari aktvitas perusahaan, karena pajak merupakan beban yang sangat signifikan bagi perusahaan. Sesuai dengan tujuannya dalam memaksimalkan laba, banyak perusahaan baik perusahaan nasional maupun multinasional berusaha meminimalkan beban pajak dengan cara memanfaatkan

pajak yang tinggi akan cenderung mendorong manajemen untuk mengatasinya dengan berbagai cara, salah satunya dengan memanipulasi laba perusahaan (Wulandari, dkk, 2004). Pemilik perusahaan akan mendorong manajemen untuk melakukan tindakan pajak agresif guna mengurangi beban pajak yang muncul (Chen et al., 2010). Untuk mencapai laba optimal sesuai dengan yang diharapkan oleh pemegang saham dan untuk membiayai investasi perusahaan tanpa dana pinjaman maka manajemen pajak akan berusaha untuk meminimalkan pajak terutang yang dibayarkan.

Salah satu cara yang dilakukan perusahaan dalam meminimumkan jumlah pajak yang harus dibayarkannya adalah dengan cara melakukan manajemen pajak. Menurut Lumbantoruan (1996) dalam Suandy (2003), manajemen pajak adalah sarana memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.

Tax Planning adalah suatu alat dan suatu tahap awal dari

manajemen perpajakan yang digunakan untuk meminimumkan jumlah pajak terhutang yang harus dibayarkan perusahaan. Tax planning adalah upaya wajib pajak untuk meminimalkan pajak yang terhutang melalui skema yang sudah jelas diatur dalam peraturan Undang-undang Perpajakan dan tidak menimbulkan perselisihan (dispute) antara Wajib Pajak dan Otoritas Pajak (Darussalam, 2009).

Dalam teori keagenan, perencanaan pajak dapat memfasilitasi

managerial rent extraction yaitu pembenaran atas perilaku oportunistik

manajer untuk melakukan manipulasi laba atau penempatan sumber daya yang tidak sesuai (Desai dan Dharmapala, 2009) aktivitas perencanaan dapat dilakukan dengan melalui tax avoidance yaitu dengan melakukan pengurangan secara explisit (Harlon, 2010). Penghindaran pajak atau tax

avoidance adalah suatu skema transaksi yang ditujukan untuk

meminimalkan beban pajak dengan memanfaatkan kelemahan-kelemahan

(loophole) ketentuan perpajakan suatu Negara sehingga ahli pajak

menyatakan legal karena tidak melanggar peraturan perpajakan, Sedangkan Penggelapan Pajak atau tax evasion adalah suatu skema memperkecil pajak yang terhutang dengan cara melanggar ketentuan perpajakan (illegal). (Darussalam, 2009).

Brealey (2009) menyatakan bahwa perusahaan akan meningkatkan utang jika penghematan pajak lebih besar daripada pengorbanannya. Penggunaan utang itu sendiri akan berhenti jika telah terjadi keseimbangan antara penghematan dan pengorbanan akibat dari penggunaan utang itu sendiri. Dalam memperoleh utang, perusahaan akan membutuhkan biaya sehingga akan menimbulkan biaya utang. Biaya utang merupakan tingkat

rate, dimana meningkatnya riskless rate akan meningkatkan biaya utang

perusahaan, dimana meningkatnya default risk perusahaan akan meningkatkan biaya peminjaman uang.

Graham dan Tucker (2006) dalam penelitiannya melihat hubungan antara penghindaran pajak dan biaya utang. Hasil penelitian yang dilakukan membuktikan bahwa hubungan antara penghindaran pajak dan biaya utang bersifat negatif. Penelitian yang sama juga dilakukan oleh Lim (2010) dengan mengambil sampel pada perusahaan – perusahaan yang ada di Korea. Dari hasil penelitian yang dilakukan membuktikan bahwa penghindaran pajak dan biaya utang bersifat substitusi yang akan meningkatkan financial slack, menurunkan biaya kebangkrutan, dan memiliki risiko default yang rendah, sehingga akan menurunkan biaya utang. Hasil penelitian yang dilakukan oleh Kholbadalov (2012) sejalan dengan penelitian yang dilakukan oleh Lim (2010) dimana penghindaran pajak berhubungan negatif dengan biaya utang dan bersifat substitusi. Hasil penelitian tersebut konsisten dengan trade off theory dan dengan penelitian yang dilakukan Graham dan Tucker (2006) serta Lim (2010).

Dalam teori tradisional, tax avoidance dianggap sebagai aktivitas untuk mentransfer kesejahteraan dari negara kepada pemegang saham (Kim et al. ; 2010). Dalam usaha memaksimalkan nilai perusahaan, kemungkinan manajemen akan berhadapan dengan munculnya konflik

kepentingan pribadi saja. Bagi investor sebagai principal yang telah menempatkan dananya kepada perusahaan akan melakukan penilaian yang rendah kepada perusahaan jika diketahui melakukan penghindaran pajak

(tax avoidance) dengan cara menarik dana yang sudah ditempatkan

pada perusahaan tersebut (Simarmata, 2014). Oleh sebab itu, transparansi informasi perlu dilakukan perusahaan.

Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Menurut peraturan di pasar modal Indonesia, yang dimaksud informasi material dan relevan adalah informasi yang dapat mempengaruhi naik turunnya harga saham perusahaan tersebut, atau yang mempengaruhi secara signifikan risiko serta prospek usaha perusahaan yang bersangkutan. Prinsip transparansi menghendaki adanya keterbukaan dan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam pengungkapan

(disclosure) informasi perusahaan. Dalam mewujudkan transparansi,

perusahaan harus menyediakan informasi yang cukup, akurat, dan tepat waktu kepada berbagai pihak yang berkepentingan. Selain itu perusahaan diharapkan pula dapat mempublikasikan informasi keuangan

dapat mengurangi agency cost yang diharapkan dapat meningkatkan nilai perusahaan. Penelitian Wang (2010), membuktikan transparansi perusahaan berpengaruh terhadap tindakan tax avoidance yang dilakukan. Hasil dari penelitian tersebut menemukan bahwa tax avoidance mempengaruhi nilai perusahaan, terutama untuk perusahaan yang transparansinya baik.

Peneliti mengambil topik ini untuk diteliti dikarenakan masih hangatnya materi mengenai penghindaran pajak (tax avoidance) di kalangan masyarakat, dengan dilakukannya penelitian ini, diharapkan dapat memberikan gambaran lebih mendalam mengenai dampak dari dilakukannya tax avoidance dalam perusahaan, dan juga memberikan gambaran lebih lanjut mengenai keterkaitan antara transparansi dengan aktivitas tax avoidance yang dilakukan oleh perusahaan.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian yang berjudul “Pengaruh Tax Avoidance terhadap Biaya Utang (Cost of Debt), dengan Transparansi Perusahaan sebagai Variabel Moderating (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI periode 2013-2017)”.

Penelitian ini merupakan pengembangan dari penelitian sebelumnya, yaitu penelitian yang dilakukan oleh Amalia Ilmiani dan Catur Ragil Sutrisno (2013). Perbedaan penelitian ini dengan penelitian

1. Variabel yang digunakan oleh penelitian terdahulu adalah tax

avoidance, nilai perusahaan dan transparansi perusahaan. Sedangkan

dalam penelitian ini, peneliti mengganti variabel nilai perusahaan dengan variabel biaya utang (cost of debt), hal ini dilakukan untuk mengetahui apakah pengaruh dari tax avoidance terhadap biaya utang itu sendiri serta bagaimana variabel transparansi perusahaan secara simultan dapat mempengaruhi hubungan keduanya.

2. Data yang digunakan dalam penelitian sebelumnya yaitu perusahaan yang terdaftar pada BEI dalam periode 2010-2012, sedangkan penelitian ini mengguankan data sampel perusahaan yang terdaftar pada BEI dalam periode 2013-2017.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan permasalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Bagaimana aktivitas tax avoidance berpengaruh terhadap biaya utang? 2. Bagaimana pengaruh transparansi perusahaan sebagai variabel

moderating dalam memperkuat atau memperlemah pengaruh tax

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan masalah diatas, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

a. Pengaruh tax avoidance terhadap biaya utang.

b. Pengaruh transparansi perusahaan sebagai variabel moderating dalam memperkuat atau memperlemah pengaruh tax avoidance terhadap biaya utang.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang membutuhkan, antara lain:

a. Mahasiswa Jurusan Akuntansi, penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk menambah ilmu pengetahuan.

b. Masyarakat, sebagai sarana informasi tentang aktivitas penghindaran pajak (tax avoidance) serta menambah pengetahuan akuntansi khususnya Pajak tentang pengaruh tax avoidance bagi perusahaan.

c. Perusahaan, memberikan gambaran dampak dari dilakukannya penghindaran pajak pada perusahaan, serta memberikan solusi alternatif untuk mengontrol perilaku penghindaran pajak pada perusahaan.

d. Direktorat Jenderal Pajak (DJP), memberikan gambaran umum mengenai persepsi masyarakat tentang pajak.

e. Peneliti berikutnya, sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Pengertian Pajak

Menurut Soemitro (1992) pajak merupakan iuran wajib bagi seluruh rakyat yang harus dibayarkan kepada kas Negara menurut ketentuan undang-undang yang berlaku sehingga dapat dipaksakan dan tanpa adanya imbal jasa (kontribusi) secara langsung, yang digunakan untuk membiayai pengeluaran umum Negara.

Menurut Feldmann, pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkan secara umum), tanpa adanya kontra-prestasi dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum (Resmi, 2009).

Sedangkan berdasarkan Pasal 1 angka 1 UU KUP menyebutkan bahwa, “Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang- undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara dan sebesar-besarnya untuk kemakmuran rakyat”.

Jadi berdasarkan Pasal 1 angka 1 UU KUP, dapat disimpulkan secara garis besar dalam definisi pajak terkandung unsur:

a. Kontribusi Wajib (membayar uang) b. Terutang oleh orang atau badan c. Sifatnya memaksa

d. Diatur melalui undang-undang e. Tidak ada balas jasa secara langsung f. Digunakan untuk keperluan Negara g. Untuk kemakmuran rakyat

Berdasarkan definisi di atas, pengertian pajak adalah suatu kontribusi wajib dari masyarakat kepada Negara yang diatur dalam undang-undang sehingga pemerintah dapat memaksakan kepada masyarakat untuk memenuhi kewajibannya dan tanpa adanya kontribusi secara langsung, yang penggunaannya digunakan untuk keperluan Negara dan untuk kemakmuran rakyat.

2. Manajemen Pajak

Pajak memiliki karakteristik hubungan satu arah, di mana pihak yang satu memiliki kewajiban membayar, namun pihak yang lain tidak mempunyai kewajiban apapun secara langsung terhadap pihak yang

a. Wajib pajak selalu berusaha untuk membayar pajak terutang sekecil mungkin, sepanjang hal itu dimungkinkan undang-undang.

b. Wajib pajak cenderung untuk menyelundupkan pajak (tax

evasion), yakni usaha penghindaran pajak terutang secara

ilegal, sepanjang wajib pajak tersebut yakin bahwa mereka tidak akan tertangkap, dan bahwa orang lain pun melakukan hal yang sama.

Salah satu yang dapat dilakukan oleh wajib pajak dalam memperkecil biaya pajaknya adalah dengan melakukan manajemen pajak. Menurut Lumbantoruan (1996) dalam Suandy (2003), manajemen pajak adalah sarana memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan.

Hutagaol (2007) mengartikan manajemen perpajakan sebagai proses perencanaan, implementasi, serta pengendalian kewajiban dan hak di bidang perpajakan sehingga pemenuhannya dapat dilaksanakan secara efektif dan efisien.

Menurut Anwar Pohan (2013), yang dimaksud dengan manajemen perpajakan adalah upaya menyeluruh yang dilakukan oleh wajib pajak pribadi maupun badan usaha melalui proses perencanaan, pelaksanaan (implementasi) dan pengendalian kewajiban dan hak

orang pribadi, perusahaan atau organisasi tersebut dapat dikelola dengan baik, efisien dan efektif, sehingga dapat memberikan kontribusi maksimal bagi perusahaan dalam artian peningkatan laba atau penghasilan.

Berdasarkan pengertian-pengertian tersebut di atas, penulis dapat menyimpulkan bahwa manajemen perpajakan adalah upaya menyeluruh yang dilakukan oleh wajib pajak melalui proses perencanaan, pelaksanaan dan pengendalian yang dilakukan demi untuk dapat membayarkan biaya pajak yang seefektif dan seefisien mungkin.

Diperlukannya manajemen perpajakan sebenarnya berangkat dari hal yang sangat mendasar dari sifat manusia (manusiawi) yang berpikir bahwa kalau bisa tidak membayar, mengapa harus membayar. Kalau bisa membayar lebih kecil, mengapa harus membayar lebih besar.

Tidak ada yang salah dengan melakukan perencanaan untuk menghindari pajak asalkan menggunakan metode yang legal. Berulang-ulang kali pengadilan mengatakan bahwa tidak ada suatu ancaman hukuman apapun yang dapat diberlakukan terhadap barang

Manajemen perpajakan merupakan upaya sistematis yang meliputi perencanaan pengorganisasian, pelaksanaan dan pengendalian di bidang perpajakan untuk mencapai pemenuhan kewajiban perpajakan yang minimum.

Sedangkan fungsi-fungsi dari manajemen perpajakan antara lain:

a. Tax Planning

b. Tax Administration/Tax Compliance c. Tax Audit

d. Other Tax Matters 3. Tax Planning (Perencanaan Pajak)

Perencanaan pajak merupakan langkah awal dalam manajemen pajak, dimana pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan perpajakan, dengan maksud dapat diseleksi jenis tindakan penghematan pajak yang akan dilakukan (Lestari, 2014).

Tjahyono dan Husein (1997), mengemukakan:

“Perencanaan pajak adalah proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian ruupa sehingga utang pajaknya, baik pajak penghasilan, maupun pajak-pajak lainnya, berada dalam posisi yang minimal, sepanjang hal ini dimungkinkan oleh undang-undang”.

Menurut Anwar Pohan (2013), tax planning adalah proses mengorganisasi usaha wajib pajak orang pribadi ataupun badan usaha sedemikian rupa dengan memanfaatkan berbagai celah kemungkinan yang dapat ditempuh oleh perusahaan dalam koridor ketentuan

peraturan perpajakan (loopholes), agar perusahaan dapat membayar pajak dalam jumlah minimum.

Mohammad Zain mendefinisikan, bahwa secara garis besar perencanaan pajak (tax planning) adalah proses mengorganisasi usaha wajib pajak atau kelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya berada dalam posisi paling minimal, sepanjang hal itu dimungkinkan baik oleh ketentuan peraturan perundang-undangan perpajakan maupun komersial.

Lebih lanjut ia menyebutkan bahwa suatu perencanaan pajak yang tepat akan menghasilkan beban pajak minimal yang merupakan hasil dari perbuatan penghematan pajak dan atau penghindaran pajak yang dapat diterima dan sama sekali bukan karena penyeludupan pajak yang tidak dapat diterima oleh fiskus dan tidak akan ditolerir.

Dari berbagai definisi di atas, penulis dapat merumuskan bahwa perencanaan pajak adalah sebuah proses perngorganisasian usaha wajib pajak dengan sedemikian rupa sehingga hutang pajaknya berada di posisi paling minimal, namun dengan tetap berada di koridor yang masih dimungkinkan dalam peraturan perundang-undangan.

yang masih dalam ruang lingkup pemajakan dan tidak melanggar peraturan perpajakan.

b. Memaksimalkan laba setelah pajak

c. Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi pemeriksaan pajak oleh fiskus.

d. Memenuhi kewajiban perpajakannya secara benar, efisien, dan efektif sesuai dengan ketentuan perpajakan, yang antara lain meliputi:

1) Mematuhi segala ketentuan administratif, sehingga terhindar dari pengenaan sanksi, baik sanksi administratif maupun pidana, seperti bunga, kenaikan, denda dan hukum kurungan atau penjara.

2) Melaksanakan secara efektif segala ketentuan undang-undang perpajakan yang terkait dengan pelaksanaan pemasaran, pembelian dan fungsi keuangan, seperti pemotongan dan pemungutan pajak (PPh pasl 21, pasal 22, dan pasal 23).

Dalam tax planning ada 3 macam cara yang dapat dilakukan wajib pajak untuk menekan jumlah beban pajaknya, yakni:

a. Tax avoidance (Penghindaran Pajak)

Tax avoidance atau penghindaran pajak adalah strategi dan

ketentuan perpajakan. Metode dan teknik yang digunakan adalah dengan memanfaatkan kelemahan (grey area) yang terdapat dalam undang-undang dan peraturan perpajakan itu sendiri.

b. Tax Evasion (Penyeludupan Pajak)

Tax Evasion atau Penyeludupan Pajak adalah kebalikan

dari tax avoidance, strategi dan teknik penghindaran pajak dilakukan secara ilegal dan tidak aman bagi wajib pajak, dan cara penyeludupan pajak ini bertentangan dengan ketentuan perpajakan, karena metode dan teknik yang digunakan tidak berada dalam koridor undang- undang dan peraturan perpajakan. Cara yang dilakukan beresiko tinggi dan berpotensi dikenakannya sanksi pelanggaran hukum atau tindak pidana fiskal atau kriminal.

c. Tax Saving ( Penghematan Pajak)

Tax Saving atau Penghematan Pajak merupakan suatu

tindakan penghematan pajak yang dilakukan oleh wajib pajak yang dilakukan secara legal dan aman bagi wajib pajak karena tanpa bertentangan dengan ketentuan

memberikan informasi laporan keuangan pada pihak eksternal, karena terdapat asimetris informasi (asymmetri information) antara perusahaan dan pihak luar. Perusahaan (agent) mengetahui lebih banyak mengenai perusahaan (principal) dan prospek yang akan datang daripada pihak luar (investor, kreditor). Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan. Hal yang dapat terjadi atas asimetri informasi menurut Jensen dan Meckling (1976) dalam Arifin (2005) dapat menimbulkan 2 (dua) permasalahan, yaitu:

a. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak melaksanakan hal-hal yang disepakati dalam kontrak kerja.

b. Adverse selection, yaitu suatu keadaan dimana prinsipal tidak dapat mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar didasarkan atas informasi yang telah diperolehnya, atau terjadi sebuah kelalaian dalam tugas.

Teori sinyal mengemukakan tentang bagaimana sebuah perusahaan seharusnya memberikan sinyal kepada pengguna laporan keuangan. Sinyal tersebut dapat berupa informasi mengenai apa yang telah dilakukan oleh manajemen untuk merealisasikan keinginan

menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Ratna dan Zuhrotun, 2006 dalam Jama’an , 2008).

Dengan adanya signalling theory ini, dapat ditarik kesimpulan bahwa pihak manajemen perusahaan terkhususnya perusahaan yang telah go public pasti memberikan informasi kepada para investor sehingga investor dapat mengetahui keadaan perusahaan dan prospeknya di masa depan. Oleh sebab itu, dalam pengambilan keputusan untuk berinvestasi investor dapat membedakan perusahaan mana yang memiliki nilai perusahaan yang baik, sehingga di masa mendatang dapat memberikan keuntungan bagi investor tersebut (Alivia, 2013). Dalam signalling theory, pengeluaran investasi memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga saham sebagai indikator nilai perusahaan (Jama’an, 2008). Selain itu bagi pihak manajemen, praktik penghindaran pajak yang telah dilakukan diharapkan dapat memberikan sinyal positif kepada pihak investor yang akan berdampak terhadap naiknya nilai perusahaan. Karena pada dasarnya nilai perusahaan dapat dikatakan baik salah satunya ditunjukkan oleh peningkatan harga saham perusahaan dari waktu ke

mengelola perusahaan. Dalam manajemen keuangan tujuan utama perusahaan adalah memaksimalkan kemakmuran pemegang saham, harus bertindak untuk kepentingan pemegang saham. Namun dalam kenyataannya, sering terjadi agency conflict antara manajemen dan pemegang saham yang disebabkan perbedaan kepentingan antara manajemen dan pemegang saham. Manajemen perusahaan memiliki kecenderungan untuk memperoleh keuntungan yang sebesar-besarnya dengan biaya pihak lain. Jensen dan Meckling (1976), menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham kurang dari 100%. Sehingga manajer bertindak untuk mengejar kepentingannya sendiri dan tidak berdasarkan memaksimalkan nilai perusahaan dalam pengambilan keputusan keuangan khususnya keputusan pendanaan.

6. Penghindaran Pajak (Tax avoidance)

Didalam benak wajib pajak, pajak masih dianggap sebagai beban, sehingga berbagai cara dilakukan oleh wajib pajak untuk mengurangi beban tersebut, baik dengan jalan yang diperbolehkan hingga jalan yang melanggar batasan undang-undang yang berlaku. Penghindaran pajak atau tax avoidance adalah suatu skema transaksi yang ditujukan untuk meminimalkan beban pajak dengan memanfaatkan kelemahan-kelemahan (loophole) ketentuan perpajakan suatu Negara sehingga ahli pajak menyatakan legal karena tidak

tax evasion adalah suatu skema memperkecil pajak yang terhutang

dengan cara melanggar ketentuan perpajakan (ilegal). (Darussalam, 2009).

Menurut Mardiasmo (2003), penghindaran pajak adalah suatu usaha meringankan beban pajak dengan tidak melanggar undang-undang yang ada. Sedangkan menurut Heru (1997) dalam Budiman (2012) penghindaran pajak adalah usaha pengurangan pajak, namun tetap mematuhi ketentuan peraturan perpajakan seperti memanfaatkan pengecualian dan potongan yang diperkenankan maupun menunda pajak yang belum diatur dalam peraturan perpajakan yang berlaku.

Lim (2011) mendefinisikan tax avoidance sebagai penghematan pajak yang timbul dengan memanfaatkan ketentuan perpajakan yang dilakukan secara legal untuk meminimalkan kewajiban pajak. Tax avoidance secara hukum pajak tidak dilarang meskipun seringkali mendapat sorotan yang kurang baik dari kantor pajak Karena dianggap memiliki konotasi yang negatif. Berbeda dengan tax evasion (penggelapan pajak), yang merupakan usaha-usaha memperkecil jumlah pajak dengan melanggar ketentuan-ketentuan pajak yang berlaku.

aggressive menggunakan metode yang diklasifikasikan atau tidak

diklasifikasikan sebagai penggelapan pajak (tax evasion), meskipun tidak semua tindakan yang dilakukan melanggar aturan akan tetapi metode yang digunakan oleh perusahaan membuat perusahaan diasumsikan lebih agresif. Sedangkan tax sheltering dalam penelitian Graham dan Tucker (2006) mendefinisikan tax shelters berdasarkan US kongres (Dewan Komite Perpajakan, 1999) sebagai upaya untuk menghindari pajak tanpa terkena risiko ekonomi atau kerugian.

Berdasarkan definisi ini tax aggressiveness dan tax sheltering dapat diartikan juga sebagai tax avoidance (Masri, 2011).

Menurut komite fiskal OECD (Spitz, 1983) terdapat 3 karakter

tax avoidance yaitu:

a. Artificial Arrangement, dimana berbagai pengaturan seolah-olah terdapat di dalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak.

b. Celah undang-undang (loopholes), memanfaatkan celah dari undang-undang atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan, yang berlawanan dari isi undang-undang sebenarnya.

c. Terdapat unsur kerahasiaan. Biasanya kosultan yang ditunjuk perusahaan untuk mengurus pajak perusahaan tersebut menunjukkan cara penghindaran pajak yang

dilakukannya dengan syarat wajib pajak harus menjaga kerahasiaan sedalam mungkin.

Dalam teori tradisional, tax avoidance dianggap sebagai aktivitas untuk mentransfer kesejahteraan dari Negara kepada pemegang saham (Kim et. Al; 2011), oleh karena itu pemisahan atas kepemilikan dan kontrol menjadi hal yang penting. Pemilik saham yang risk-neutral akan menerima manajer bertindak atas nama mereka untuk mencapai profit maksimal, termasuk mengurangi kewajiban pajak selama keuntungan yang diharapkan masih berada di atas biaya yang diperkirakan (Chasbiandani, 2012).

Dalam literatur keagenan, tax avoidance dapat memfasilitasi kesempatan manajerial untuk melakukan manipulasi laba atau penempatan sumber daya yang tidak sesuai. Tax avoidance menggambarkan sebuah kelanjutan dari strategi perencanaan perpajakan perusahaan. Aktivitas tax avoidance memunculkan kesempatan bagi manajemen dalam melakukan aktivitas yang didesain untuk menutupi berita buruk atau menyesatkan investor (Desai dan Dharmapala, 2006). Manajer dapat membenarkan transaksi atas tax

7. Biaya Utang (COD)

Kebijakan pendanaan merupakan salah satu keputusan penting dalam menentukan besar kecilnya sumber dana yang digunakan dalam operasional perusahaan (Donald, 2013). Struktur modal (capital

structure) adalah besarnya struktur modal yang digunakan oleh

perusahaan dalam rangka membiayai aktivitas operasionalnya. Struktur modal sangat dipengaruhi oleh sumber dana yang diperoleh dari pihak eksternal perusahaan terhadap sumber dana yang diperoleh dari pihak internal perusahaan.

Menurut Bhojraj dan Sangupta (2003) dalam Lim (2010) besarnya biaya utang ditentukan oleh karakteristik perusahaan, agency

cost dan asymmetry information yang terjadi pada perusahaan. Bagi

perusahaan biaya utang yang diberikan oleh kreditur atas suatu pendanaan merupakan hal yang sangat penting, hal ini dikarenakan semakin rendah tingkat biaya utang yang diberikan kreditur maka beban yang akan ditanggung perusahaan juga akan semakin kecil sehingga akan berdampak positif bagi laba yang dihasilkan.

Definisi dari biaya utang adalah tingkat yang harus diterima dari investasi untuk mencapai tingkat pengembalian (yield rate) yang dibutuhkan oleh kreditur atau dengan kata lain adalah tingkat pengembalian yang dibutuhkan oleh kreditur saat melakukan pendanaan dalam suatu perusahaan (Fabozzi, 2007) dalam Donald

Menurut Fabozzi (2007) dalam Masri (2010) mendifinisikan

cost of debt sebagai tingkat pengembalian yang diinginkan kreditur

saat memberikan pendanaan kepada perusahaan. Pittman dan Fortin (2004) mengukur cost of debt sebagai beban bunga yang dibayarkan oleh perusahaan dalam periode satu tahun dibagi dengan jumlah rata-rata pinjaman jangka panjang dan jangka pendek yang berbunga selama tahun tersebut.

Bhoraj and Sengupta (2003) menunjukkan bahwa cost of debt sebuah perusahaan ditentukan karakteristik perusahaan tersebut, dapat dilihat dari penerbitan obligasi yang mempengaruhi resiko kebangkrutan, agency cost dan masalah informasi asimetri. Cost of

debt sebagai salah satu unsur penting dalam struktur modal

dipengaruhi oleh faktor pajak yaitu debt tax shields di mana beban bunga dapat dijadikan sebagai sebagai pengurang pajak terutang.

Menurut PSAK No. 26 (Revisi 2011), biaya pinjaman adalah bunga dan biaya lain yang ditanggung entitas sehubungan dengan peminjaman dana. Biaya pinjaman meliputi antara lain bunga atas penggunaaan dana pinjaman baik pinjaman jangka panjang maupun jangka pendek, amortisasi atas biaya yang terkait dengan perolehan

kontrak valuta berjangka panjang dalam rangka hedging dana yang dipinjam dalam valuta asing.

Ayub (2008) alternatif lain untuk mengukur biaya utang adalah dengan menghitung besarnya beban bunga yang dibayarkan oleh perusahaan dalam periode satu tahun dibagi dengan jumlah pinjaman yang menghasilkan bunga tersebut (interest bearing debt). Hal ini mengingat bahwa perusahaan biasanya memiliki utang tidak hanya kepada satu pihak kreditur saja, melainkan kepada beberapa pihak, dimana besar tingkat bunga yang ditetapkan oleh masing-masing pihak tersebut berbeda-beda. Oleh karena itu, biaya utang dapat dihitung dengan mengunakan rata-rata tertimbang dari beban bunga yang harus dibayarkan oleh perusahaan diproporsikan terhadap pokok pinjaman yang menghasilkan bunga tersebut. instrumen utang ini dapat berupa utang bank (bank loan), obligasi, sewa guna usaha (leasing), dan utang lainnya.

Biaya utang dapat dirumuskan sebagai berikut sesuai penelitian Juniarti (2009):

Biaya utang (Cost of Debt) =

Di mana biaya utang : Beban bunga yang harus dibayar oleh perusahaan pada tahun i

8. Transparansi

Transparansi bisa diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Menurut peraturan di pasar modal Indonesia, yang dimaksud informasi material dan relevan adalah informasi yang dapat mempengaruhi naik turunnya harga saham perusahaan tersebut, atau yang mempengaruhi secara signifikan risiko serta prospek usaha perusahaan yang bersangkutan.

Prinsip transparansi menghendaki adanya keterbukaan dan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam pengungkapan (disclosure) informasi perusahaan. Dalam mewujudkan transparansi, perusahaan harus menyediakan informasi yang cukup, akurat, dan tepat waktu kepada berbagai pihak yang berkepentingan. Selain itu perusahaan diharapkan pula dapat mempublikasikan informasi keuangan serta informasi lainnya yang material secara akurat dan tepat waktu sehingga para investor dapat mengakses informasi penting perusahaan secara mudah pada saat diperlukan.

berpengaruh terhadap tindakan tax avoidance yang dilakukan. Hasil dari penelitian tersebut menemukan bahwa tax avoidance

mempengaruhi nilai perusahaan, terutama untuk perusahaan yang transparansinya baik.

B. Penelitian Terdahulu

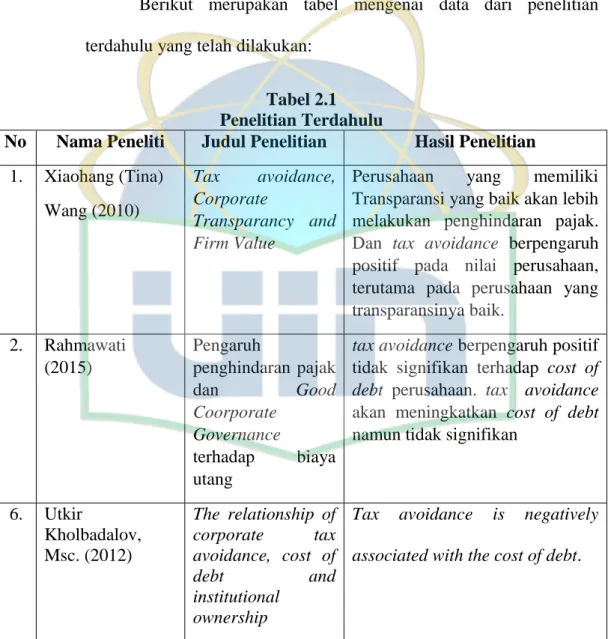

Berikut merupakan tabel mengenai data dari penelitian terdahulu yang telah dilakukan:

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Judul Penelitian Hasil Penelitian 1. Xiaohang (Tina) Wang (2010) Tax avoidance, Corporate Transparancy and Firm Value

Perusahaan yang memiliki Transparansi yang baik akan lebih melakukan penghindaran pajak. Dan tax avoidance berpengaruh positif pada nilai perusahaan, terutama pada perusahaan yang transparansinya baik. 2. Rahmawati (2015) Pengaruh penghindaran pajak dan Good Coorporate Governance terhadap biaya utang

tax avoidance berpengaruh positif

tidak signifikan terhadap cost of

debt perusahaan. tax avoidance

akan meningkatkan cost of debt namun tidak signifikan

6. Utkir Kholbadalov, Msc. (2012) The relationship of corporate tax avoidance, cost of debt and institutional ownership

Tax avoidance is negatively associated with the cost of debt.

Tabel 2.1 Penelitian Terdahulu (lanjutan)

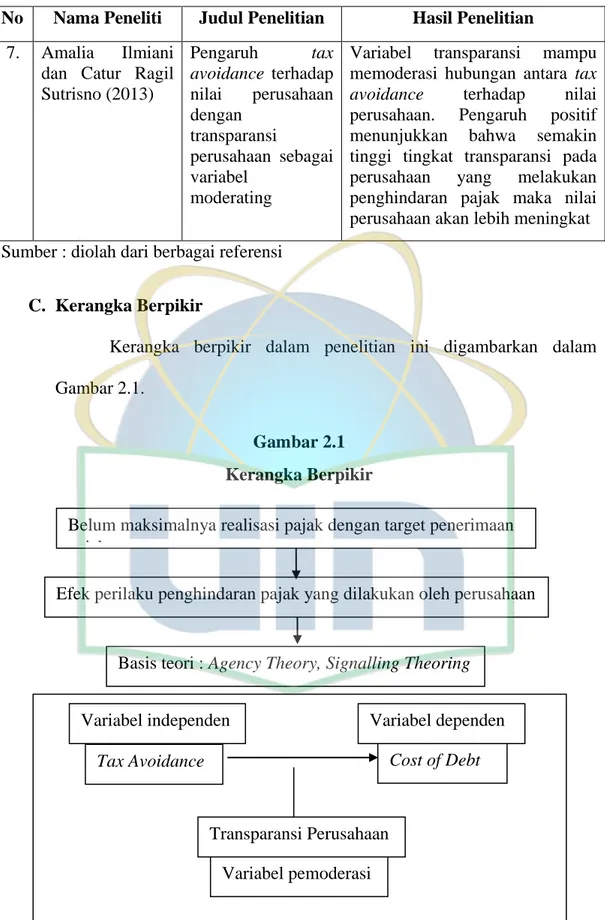

No Nama Peneliti Judul Penelitian Hasil Penelitian 7. Amalia Ilmiani

dan Catur Ragil Sutrisno (2013) Pengaruh tax avoidance terhadap nilai perusahaan dengan transparansi perusahaan sebagai variabel moderating

Variabel transparansi mampu memoderasi hubungan antara tax

avoidance terhadap nilai perusahaan. Pengaruh positif menunjukkan bahwa semakin tinggi tingkat transparansi pada perusahaan yang melakukan penghindaran pajak maka nilai perusahaan akan lebih meningkat Sumber : diolah dari berbagai referensi

C. Kerangka Berpikir

Kerangka berpikir dalam penelitian ini digambarkan dalam Gambar 2.1.

Gambar 2.1 Kerangka Berpikir

Variabel independen

Belum maksimalnya realisasi pajak dengan target penerimaan pajak

Variabel dependen Efek perilaku penghindaran pajak yang dilakukan oleh perusahaan

Gambar 2.1 Kerangka Berpikir (lanjutan)

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis 1. Penghindaran pajak dan biaya utang

Bhojraj dan Sengupta (2003) dalam Masri dan Martani (2012), menunjukkan bahwa cost of debt sebuah perusahaan ditentukan karakteristik perusahaan tersebut, dapat dilihat dari penerbitan obligasi yang mempengaruhi resiko kebangkrutan, agency cost dan masalah informasi asimetri. Cost of debt sebagai salah satu unsur penting dalam struktur modal yang dipengaruhi oleh faktor pajak yaitu debt tax

shields dimana beban bunga dapat dijadikan sebagai sebagai

pengurang pajak terutang.

Graham dan Tucker (2006) dalam Masri dan Martani (2012) menunjukkan bahwa kegiatan pajak yang disukai seperti tax shelters dan tax avoidance adalah pengganti dari penggunaan utang. Hal ini mengindikasikan bahwa perusahaan menggunakan utang lebih kecil

Analisis dan Pembahasan Uji Model Regresi Statistik Deskriptif Metode Analisis Data

apakah perusahaan melakukan pendanaan yang berasal dari modal sendiri yaitu modal saham dan laba ditahan atau dari pihak eksternal yaitu utang.

Penelitian yang telah diungkapkan di atas menunjukkan bahwa

tax avoidance dapat mengurangi kecenderungan perusahaan untuk

berutang sehingga meningkatkan financial slack, mengurangi kemungkinan terjadinya kebangkrutan, memiliki risiko kebangrutan lebih rendah sehingga akan mengurangi cost of debt. Tax avoidance mempunyai pengaruh terhadap cost of debt atau mendukung hipotesis

trade off theory. Semakin besar perusahaan melakukan tax avoidance

akan mengurangi cost of debt, sehingga hipotesis yang diajukan adalah sebagai berikut:

H1: Penghindaran pajak (tax avoidance) berpengaruh terhadap biaya utang (cost of debt).

2. Pengaruh interaksi antara tax avoidance dan transparansi perusahaan terhadap biaya utang.

Menurut Ilmiani dan Sutrisno (2013) variabel transparansi mampu memoderasi hubungan antara tax avoidance terhadap nilai perusahaan. Pengaruh positif menunjukkan bahwa semakin tinggi

H2: transparansi perusahaan akan mempengaruhi hubungan antara tax avoidance dengan biaya utang.

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis hubungan kausalitas yang digunakan untuk menjelaskan pengaruh variable independen yaitu

tax avoidance terhadap variabel dependen yaitu biaya utang (cost of debt),

dengan menggunakan variabel moderating yaitu transparansi perusahaan. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2017.

B. Metode Penentuan Sampel

Penelitian ini menggunakan penentuan sampel berdasarkan metode

purposive sampling yaitu pemilihan sampel secara tidak acak yang

informasinya diperoleh menggunakan pertimbangan tertentu, umumnya disesuaikan dengan tujuan penelitian (Indriantoro dan Supomo, 2002:131). Dengan metode tersebut, sampel dipilih berdasarkan karakteristik yang akan ditentukan. Adapun kriteria pemilihan sampel adalah sebagai berikut:

3. Perusahaan dengan nilai laba yang positif agar tidak mengakibatkan nilai Cash Effective Tax Rate (CETR) terdistorsi (Kurnia sih dan Maria, 2013).

4. Perusahaan dengan nilai CASH ETR kurang dari satu agar tidak membuat masalah dalam estimasi model.

C. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini adalah dengan metode dokumentasi, yaitu penggunaan data yang berasal dari dokumen-dokumen yang sudah ada. Hal ini dilakukan dengan cara melakukan penelusuran dan pencatatan informasi yang diperlukan pada data sekunder berupa laporan keuangan auditan perusahaan sampel.

Data sekunder adalah data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh atau dicatat pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan yang tidak dipublikasikan (Indriantoro dan Supomo, 2002:147).

Data sekunder dari penelitian ini mengambil dari:

1. Data yang dipublikasikan di Bursa Efek Indonesia (BEI) dari tahun 2013-2017 dan annual report yang dikeluarkan oleh perusahaan;

3. Serta buku-buku yang berkenaan dengan perpajakan.

D. Metode Analisis Data 1. Uji Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

maximum, minimum, sum, average, range, kurtosis dan skewness

(kemencengan distribusi) (Imam Ghozali, 2013:19). Uji statistik deskriptif dilakukan untuk memberikan gambaran atau deskripsi dari sebuah informasi, sehingga informasi tersebut dapat dipahami dengan lebih mudah.

2. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan dalam penelitian ini. Syarat- syarat yang harus dipenuhi agar sebuah data dikatakan layak adalah data tersebut harus terdistribusi secara normal, tidak mengandung multikolonieritas dan heteroskedastisitas.

a. Uji Normalitas

statistik Kolmogorov-Smirnov merupakan uji statistik non-parametik yang dapat pula digunakan untuk menguji apakah data terdistribusi secara normal atau tidak.

Untuk lebih memberikan keyakinan bahwa data terdistribusi secara sempurna, selain menggunakan uji statistik Kolmogorov-Smirnov didalam penelitian ini juga akan menyajikan uji Norma Probability Plot (P-P Plot). Suatu variable dikatakan normal jika gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal, dan penyebaran titik-titik data searah mengikuti garis diagonal (Singgih Santoso, 2004:212).

b. Uji Multikolonieritas

Pengujian multikolonieritas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variable bebas (independen).

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variable independen (Imam Ghozali, 2013:95).

Deteksi ada atau tidaknya multikolonieritas di dalam model regresi dapat dilihat dari besaran VIF

(variance Inflation Factor) dan tolerance. Regresi bebas

c. Uji Heteroskedastisitas

Uji heterokedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas (Imam Ghozali, 2013:125).

Deteksi ada atau tidaknya heteroskedastisitas dapat dilihat dengan ada tidaknya pola tertentu pada grafik sceterplot. Jika ada pola tertentu maka mengindikasikan telah terjadi heterokedastisitas. Tetapi jika tidak ada pola yang jelas serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah

melihat ada atau tidaknya heteroskedastisitas dalam model regresi adalah dengan melakukan uji Park.

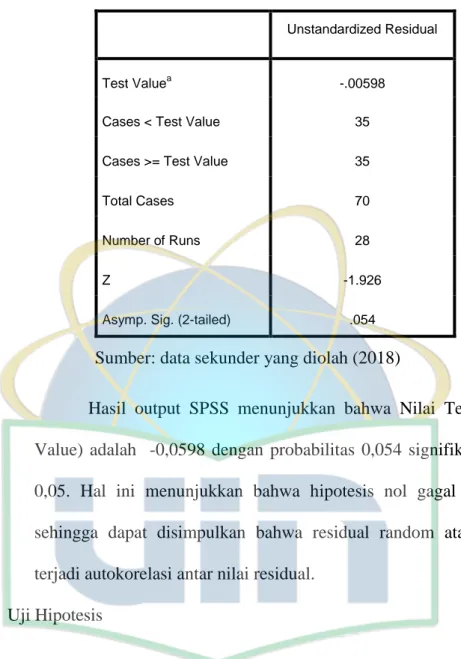

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) yang terpilih yang tidak dijelaskan oleh variable independen lainnya (Ghazali, 2011).

Salah satu cara untuk mendeteksi ada atau tidaknya autokorelasi yaitu dengan menggunakan Run Test.

Run test sebagai bagian dari statistik non-parametik

dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run test digunakan untuk melihat

apakah data residual terjadi secara random atau tidak (sistematis).

H0: residual (res_1) random (acak)

H1: residual (res_1) tidak random

3. Analisis Regresi

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan hubungan antara variabel dependen dengan variabel independen. Variabel dependen diasumsikan random/stokastik, yang berarti mempunyai distribusi probabilistik. Variabel independen/bebas diasumsikan memiliki nilai tetap (Ghozali, 2013).

Dalam penelitian ini analisis linier digunakan untuk memprediksi hubungan antara tax avoidance, biaya utang (cost of

debt) dan transparansi perusahaan.

Terdapat 3 model regresi dalam penelitian ini, yaitu:

Model 1: Model ini digunakan untuk menguji Hipotesis 1, yaitu menguji pengaruh antara tax avoidance dengan biaya utang

(cost of debt).

Model 2: Model ini digunakan untuk menguji Hipotesis 2, yaitu menguji pengaruh interaksi antara Tax Avoidance dengan transparansi perusahaan terhadap biaya utang (cost of debt).

Model 3: Model ini digunakan untuk menguji Hipotesis 3, yaitu menguji pengaruh tax avoidance dan transparansi perusahaan secara simultan terhadap biaya utang (cost of

debt).

Keterangan:

CoDit : Biaya Utang (cost of debt) i pada tahun t

TAit : Tax avoidance perusahaan i pada tahun t

TPit : Transparansi perusahaan i pada tahun t

ε : error term, yaitu tingkat kesalahan penduga dalam

penelitian 4. Uji Hipotesis

a. Uji Signifikansi Simultan (Uji Statistik F)

Pengujian ini bertujuan untuk membuktikan apakah variabel-variabel independen (X) secara simultan (bersamaan)

CoDit = α+ β1TAit + β2TPit*β2TAit + ε

mempunyai pengaruh terhadap variable dependen (Y) (Imam Ghozali, 2013:177).

Apabila F hitung > F tabel maka Ho ditolak dan Ha diterima, yang berarti variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen dengan menggunakan tingkat signifikan sebesar 5%. Jika nilai F hitung > F tabel maka secara bersama-sama seluruh variabel independen mempengaruhi variabel dependen. Selain itu, dapat juga dengan melihat nilai probabilitas. Jika nilai probabilitas lebih kecil daripada 0,05 (untuk tingkat signifikasi = 5%), maka variabel independen secara bersama-sama berpengaruh terhadap variabel dependen. Sedangkan jika nilai probabilitas lebih besar dari 0,05 maka variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

b. Uji Koefisien Determinasi (Adjusted R2)

Menurut Imam Ghozali (2013:177) menyatakan uji koefisien determinasi bertujuan untuk melihat seberapa besar kemampuan variabel bebas menjelaskan variabel terikat yang dilihat melalui Adjusted R2. Adjusted R2 ini digunakan karena

Semakin besar angka Adjusted R2 maka semakin baik model yang digunakan untuk menjelaskan hubungan variabel bebas terhadap variabel terikatnya. Jika Adjusted R2 semakin kecil berarti semakin lemah model tersebut untuk menjelaskan variabilitas dari variabel terikatnya.

c. Uji t (Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh suatu variabel individu independen secara individu dalam menerangkan variabel dependen (Ghozali, 2013:178).

Apabila t hitung > tabel maka Ho ditolak dan Ha diterima, yang berarti variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen dengan menggunakan tingkat signifikan sebesar 5%, jika nilai t hitung > t tabel maka secara satu persatu variabel independen mempengaruhi variabel dependen. Selain itu, dapat juga dengan melihat nilai probabilitas. Jika nilai probabilitas lebih kecil daripada 0,05 (untuk tingkat signifikan = 5%), maka variabel independen secara satu persatu berpengaruh terhadap variabel dependen. Sedangkan jika nilai probabilitas lebih besar dari pada 0,05 maka variabel independen secara satu persatu tidak berpengaruh terhadap variabel dependen.

E. Operasionalisasi Variabel Penelitian

Pada bagian ini akan diuraikan definisi dari masing-masing variabel yang digunakan berikut dengan definisi operasional dan cara pengukurannya.

1. Tax avoidance

Untuk mengukur variabel Tax avoidance dalam penelitian ini adalah menggunakan pengukuran Cash Effective Tax Rate (Cash ERT) yaitu kas yang dikeluarkan untuk biaya pajak dibagi dengan laba sebelum pajak. Penggunaan pengukuran cash ETR dalam mengukur

tax avoidance menurut Dyreng, et, al (2008) baik digunakan untuk

menggambarkan kegiatan penghindaran pajak oleh perusahaan karena

Cash ETR tidak terpengaruh dengan adanya perubahan estimasi seperti

penyisihan penilaian atau perlindungan pajak.

Cash ETR diformulasikan dengan rumus sebagai berikut:

Cash ETR =

Semakin besar Cash ETR ini mengindikasikan semakin rendah tingkat penghindaran pajak perusahaan.

pendanaan dalam suatu perusahaan (Fabozzi 2007). Biaya hutang meliputi tingkat bunga yang harus dibayar oleh perusahaan ketika melakukan pinjaman. Sedangkan menurut Singgih (2008), cost of debt adalah tingkat bunga sebelum pajak yang dibayar perusahaan kepada pemberi pinjamannya. Biaya hutang dihitung dari besarnya beban bunga yang dibayarkan oleh perusahaan tersebut dalam periode satu tahun dibagi dengan jumlah pinjaman yang menghasilkan bunga tersebut. Francis et al. (2005) juga menggunakan interest rate dari hutang perusahaan untuk menghitung besarnya cost of debt yang diterima perusahaan. Sehingga cost of debt dapat dirumuskan sebagai berikut:

COD =

3. Transparansi perusahaan

Variabel moderating dalam penelitian ini adalah transparansi perusahaan yang diproksi dengan luas pengungkapan sukarela. Proksi tersebut dijumlahkan dan dibagi dengan total seluruh item pengungkapan sukarela.

Perhitungan untuk mencari angka indeks ditentukan dengan formulasi sebagai berikut:

Transparansi =

k = jumlah semua butir yang mungkin dipenuhi

Luas pengungkapan sukarela menggunakan perhitungan indeks yang digunakan dalam penelitian Nuryaman (2009) berjumlah 68 item dan terbagi ke dalam 9 poin dimana sudah mengacu pada peraturan Bapepam. Berikut ke 9 poin tersebut :

a. Informasi Umum Perusahaan b. Profil Perusahaan

c. Ikhtisar Keuangan

d. Informasi Komisaris dan Direksi Perusahaan

e. Analisis dan Pembahasan Manajemen atas Kinerja Perusahaan f. Informasi Tentang Proyeksi dan Prospek Bisnis

g. Informasi Karyawan

h. Kebijakan dan Tanggung Jawab Sosial i. Informasi Tata Kelola Perusahaan

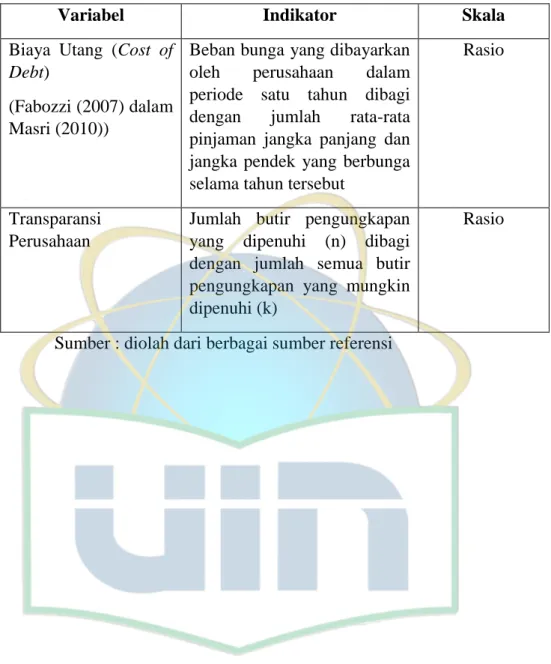

Berikut ini merupakan operasional variabel yang dijelaskan melalui tabel 3.1 :

Tabel 3.1 Operasionalisasi Variabel Penelitian (lanjutan)

Variabel Indikator Skala

Biaya Utang (Cost of

Debt)

(Fabozzi (2007) dalam Masri (2010))

Beban bunga yang dibayarkan oleh perusahaan dalam periode satu tahun dibagi dengan jumlah rata-rata pinjaman jangka panjang dan jangka pendek yang berbunga selama tahun tersebut

Rasio

Transparansi Perusahaan

Jumlah butir pengungkapan yang dipenuhi (n) dibagi dengan jumlah semua butir pengungkapan yang mungkin dipenuhi (k)

Rasio

BAB IV

ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Deskripsi Objek Penelitian

Data penelitian ini menggunakan populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013, 2014, 2015, 2016 dan 2017. Sampel perusahaan yang berhasil diperoleh dalam penelitian ini adalah sebanyak 14 perusahaan manufaktur dengan total data 70 laporan keuangan perusahaan. Perusahaan manufaktur tersebut telah terdaftar di BEI dan selama periode penelitian tidak mengalami delisting. Fokus penelitian ini adalah untuk melihat pengaruh Penghindaran Pajak (tax avoidance) terhadap Biaya Utang (Cost of Debt), dengan mengikutsertakan variabel transparansi perusahaan sebagai variabel yang dapat memperkuat atau memperlemah hubungan antara variabel penghindaran pajak (tax avoidance) dan biaya utang (Cost of Debt). 2. Proses Seleksi Sampel

ditentukan didapatkan total 14 perusahaan yang memenuhi kriteria sampel.

Berikut rincian penentuan sampel dengan menggunakan kriteria yang telah ditentukan, dapat dilihat dalam Tabel 4.1:

Tabel 4.1

No Kriteria Penentuan Sampel Jumlah

1. Perusahaan manufaktur yang terdaftar di BEI pada tahun 2013

138

2. Data tersedia dengan lengkap (107)

3. Memiliki nilai laba yang positif selama 5 tahun (9) 4. Nilai CASH ETR kurang dari 1 (CETR < 1) (8)

Total Sampel 14

Sumber : Data sekunder yang diolah

Berdasarkan tabel di atas, maka dapat dilihat bahwa jumlah perusahaan manufaktur yang menjadi sampel penelitian berjumlah 14 perusahaan. Dengan tahun pengamatan sebanyak 5 tahun berturut-turut, maka total sampel menjadi 70 sampel yaitu 14 perusahaan x 5 tahun observasi. Sampel tersebut dipilih karena memenuhi seluruh kriteria yang ditetapkan dalam penelitian ini. Adapun nama perusahaan yang dijadikan sampel dalam penelitian ini selengkapnya dapat dilihat pada tabel 4.2 pada halaman selanjutnya.

Tabel 4.2

Data Daftar Perusahaan Sampel

No Nama Perusahaan Kode Perusahaan

1. PT. Kimia Farma, Tbk KAEF

2. PT. Lionmesh Priba, Tbk LMSH

3. PT. Astra Autoparts, Tbk AUTO

4. PT. Indofood Sukses Makmur, Tbk INDF

5. Pt. Ultrajaya Milk Industry & Trading Company, Tbk

ULTJ

6. PT. Prima Alloy Steel Universal, Tbk PRAS 7. PT, Indal Aluminium Industry, Tbk INAI

8. PT, Japfa Comfeed Indonesia, Tbk JPFA

9. PT. PAN Brothers, Tbk PBRX

10. PT. Champion Pacific Indonesia, Tbk IGAR

11. PT. Gudang Garam, Tbk GGRM

12. PT. Selamat Sempurna, Tbk SMSM

13. PT. Indo Acidatama, Tbk SRSN

14. PT. Arwana Citramulia, Tbk ARNA

Sumber: Data sekunder yang diolah

B. Analisis dan Pembahasan 1. Uji Statistik Deskriptif