KETIKAN AKUNTANSI MANAJEMEN

KETIKAN AKUNTANSI MANAJEMEN

“TENTANG ANALISIS BIAYA“TENTANG ANALISIS BIAYA

-VOLUME-LABA:ALAT

-VOLUME-LABA:ALAT

PERENCANAAN MANAJERIAL”PERENCANAAN MANAJERIAL”

DISUSUN OLEH :

DISUSUN OLEH :

NAMA

NAMA

:

: 1.

1. WIDYA

WIDYA SARI

SARI

2. YESI SUSILAWATI

2. YESI SUSILAWATI

3. DELTA PINOLA

3. DELTA PINOLA

KELAS

KELAS

:

: AKUNTANSI

AKUNTANSI A

A

SEMESTER

SEMESTER :

: VI

VI

FAKULTAS

FAKULTAS :

: ILMU

ILMU SOSIAL

SOSIAL

MAKUL

MAKUL

:

: AKUNTANSI

AKUNTANSI MANAJEMEN

MANAJEMEN

PROGRAM STUDI AKUNTANSI

PROGRAM STUDI AKUNTANSI

FAKULTAS ILMU SOSIAL

FAKULTAS ILMU SOSIAL

UNIVERSITAS ISLAM KUANTAN SINGINGI

UNIVERSITAS ISLAM KUANTAN SINGINGI

TA. 2015/2016

TA. 2015/2016

BAB 16: ANALISIS

BAB 16: ANALISIS BIAYA-VOLUME-LABA: ALAT PERENCANAAN

BIAYA-VOLUME-LABA: ALAT PERENCANAAN

MANAJERIAL

MANAJERIAL

Tujuan Belajar Tujuan Belajar

Setelah mempelajari bab ini, anda diharapkan mampu: Setelah mempelajari bab ini, anda diharapkan mampu: 1.

1. Menentukan jumlah unit yang harus dijual untuk mencapai impas atau menghasilkanMenentukan jumlah unit yang harus dijual untuk mencapai impas atau menghasilkan target laba.

target laba. 2.

2. Menghitung jumlah pendapatan yang diperlukan untuk mencapai impas atau menghasilkanMenghitung jumlah pendapatan yang diperlukan untuk mencapai impas atau menghasilkan target laba.

target laba. 3.

3. Menerapkan analisis biaya- volume- laba untuk multiproduk.Menerapkan analisis biaya- volume- laba untuk multiproduk. 4.

4. Membuat grafik laba- volume dan grafik biaya- volume- laba, serta menjelaskan artinyaMembuat grafik laba- volume dan grafik biaya- volume- laba, serta menjelaskan artinya masing-masing.

masing-masing. 5.

5. Menjelaskan dampak dari resiko, ketidakpastian, dan perubahan variabel terhadap analisisMenjelaskan dampak dari resiko, ketidakpastian, dan perubahan variabel terhadap analisis biaya- volume- laba.

biaya- volume- laba. 6.

6. Mendiskusikan dampak dari perhitungan biaya berdasarkan aktivitas terhadap analisisMendiskusikan dampak dari perhitungan biaya berdasarkan aktivitas terhadap analisis biaya- volume- laba.

biaya- volume- laba.

S k e n a r i o S k e n a r i o

Selama bertahun-tahun, teman-teman dan keluarga Janet Mcfarland mengagumi selai Selama bertahun-tahun, teman-teman dan keluarga Janet Mcfarland mengagumi selai dan saus buatannya Janet secara tradisional mengawetkan beberapa galon saus dalam kaleng, dan saus buatannya Janet secara tradisional mengawetkan beberapa galon saus dalam kaleng, mengisinya kedalam botol kecil yang dekoratif, membungkus, dan mengirimnya sebagai mengisinya kedalam botol kecil yang dekoratif, membungkus, dan mengirimnya sebagai hadiah, para temannya mengatakan: “ kau seharusnya menjual saus dan selai ini, kau akan hadiah, para temannya mengatakan: “ kau seharusnya menjual saus dan selai ini, kau akan menghasilkan banyak uang!”akhirnya, Janet memutuskan untuk mencoba melakukannya . menghasilkan banyak uang!”akhirnya, Janet memutuskan untuk mencoba melakukannya .

Pertama, ia memutuskan untuk berkonsentrsasi pada satu produk saus. Kaktus hijau Pertama, ia memutuskan untuk berkonsentrsasi pada satu produk saus. Kaktus hijau yang telah mendapat banyak pujian. Ia mencari sumber

yang telah mendapat banyak pujian. Ia mencari sumber – – sumber pemasok botol kecil, sumber pemasok botol kecil, penutup

penutup botol, botol, dan dan pembuat pembuat label. label. Selain Selain itu itu Janet Janet menghubungi menghubungi kantor kantor pengembangpengembang pertanian

pertanian di di daerahnya. daerahnya. Mempelajari Mempelajari banyak banyak hal hal mengenai mengenai peraturan peraturan yang yang berkaitan berkaitan dengandengan penjualan

penjualan makanan. makanan. Satu Satu hal hal yang yang mengejutkannya mengejutkannya adalah adalah bahwa bahwa ia ia diharuskan diharuskan untukuntuk mendapat konfirmasi seorang ahli mengenai kandungan buatannya. Biasanya, Janet hanya mendapat konfirmasi seorang ahli mengenai kandungan buatannya. Biasanya, Janet hanya menambahkan sedikit bahan ini dan itu untuk menambahkan pembuatan sausnya sampai menambahkan sedikit bahan ini dan itu untuk menambahkan pembuatan sausnya sampai menghasilkan rasa yang enak. Ia menemukan bahwa cara seperti yang dilakukannya itu tidak menghasilkan rasa yang enak. Ia menemukan bahwa cara seperti yang dilakukannya itu tidak akan diterima. Makanan harus diberi label yang mencantumkan nama dari setiap produknya, akan diterima. Makanan harus diberi label yang mencantumkan nama dari setiap produknya, sesuai dengan kandungannya. Tiba-tiba jenis ini apa yang digunakan dan beberapa bahannya sesuai dengan kandungannya. Tiba-tiba jenis ini apa yang digunakan dan beberapa bahannya menjadi suatu hal yang penting. Janet membutuhkan resep ...untuk itu, ia menemui seorang menjadi suatu hal yang penting. Janet membutuhkan resep ...untuk itu, ia menemui seorang pakar kimia makanan pro

pakar kimia makanan professional untuk menfessional untuk menganalisis resep danganalisis resep dan...porsi bahan-bahan ...porsi bahan-bahan sausnya.sausnya. Janet mengunjungi sejumlah toko makanan dan toko hadiah di daerahnya.hanya Beberapa Janet mengunjungi sejumlah toko makanan dan toko hadiah di daerahnya.hanya Beberapa toko bersedia kerja sama dengan sistem konsinyasi dan menempatkan beberapa botol di kasir. toko bersedia kerja sama dengan sistem konsinyasi dan menempatkan beberapa botol di kasir. Sementara beberapa toko lain menjamin tersedianya tempat memajang tetapi mengenakan Sementara beberapa toko lain menjamin tersedianya tempat memajang tetapi mengenakan label untuk hal itu. Janet memperkirakan bahwa melakukan dengan ke toko-toko untuk label untuk hal itu. Janet memperkirakan bahwa melakukan dengan ke toko-toko untuk pemeriksaan

pemeriksaan penjualan penjualan dan dan persediaan, persediaan, serta serta mengunjungi mengunjungi calon calon pelanggan pelanggan akan akan memakanmemakan waktu satu hari dalam seminggu.

Sebelum memulai produksi, Janet berkonsultasi dengan akuntan keluarganya, Bob Sebelum memulai produksi, Janet berkonsultasi dengan akuntan keluarganya, Bob Ryan.

Ryan.

Janet:

Janet: “Bob, saya benar -benar bersemangat dengan peluang ini; segalanya tampak“Bob, saya benar -benar bersemangat dengan peluang ini; segalanya tampak berjalan sesuai den

berjalan sesuai dengan yang diharapkan.”gan yang diharapkan.”

Bob:

Bob: “saya turut gembira, Janet. Namun sebelumnya, mari kita lakukan beberapa“saya turut gembira, Janet. Namun sebelumnya, mari kita lakukan beberapa perencanaan. Saya perlu

perencanaan. Saya perlu mempelajarimempelajari perkiraanmu dalam hal bia perkiraanmu dalam hal biaya dan harga jualnya.”ya dan harga jualnya.”

Janet:

Janet: “saya pikir saya bisa mengenakan harga $3,50 per botol. Ini produk baru dan“saya pikir saya bisa mengenakan harga $3,50 per botol. Ini produk baru dan saya ingin membangun pasar untuk produk ini. Biaya-biayanya ada di lembar ini. Biayanya saya ingin membangun pasar untuk produk ini. Biaya-biayanya ada di lembar ini. Biayanya tidak setinggi yang diharuskan karena saya akan mulai secara pelan-pelan dan memasak tidak setinggi yang diharuskan karena saya akan mulai secara pelan-pelan dan memasak sedikit demi sedikit saja dulu di dapur kami.”

sedikit demi sedikit saja dulu di dapur kami.”

Bob:

Bob: ( Setelah mempelajari angka- ( Setelah mempelajari angka-angkanya tersebut beberapa menit) “Janet,angkanya tersebut beberapa menit) “Janet, sadarkah anda bahwa dengan harga $3,50, dan dengan biaya variabel seperti ini, anda akan sadarkah anda bahwa dengan harga $3,50, dan dengan biaya variabel seperti ini, anda akan rugi! Anda tidak boleh melakukannya.”

rugi! Anda tidak boleh melakukannya.”

Janet:

Janet: ““Bagaimana jika saya menjual lebih banyak? Apakah akan membantu?”Bagaimana jika saya menjual lebih banyak? Apakah akan membantu?”

Bob :

Bob : “Tidak,hal tersebut malah akan membuatnya lebih buruk. Mari kita hitung“Tidak,hal tersebut malah akan membuatnya lebih buruk. Mari kita hitung kembali dan melihat barang kali ada cara untuk menekan biaya variabel ini dan/atau kembali dan melihat barang kali ada cara untuk menekan biaya variabel ini dan/atau menaikkan harga. Jika tidak, lebih baik anda tidak terlibat dalam bisnis ini.”

menaikkan harga. Jika tidak, lebih baik anda tidak terlibat dalam bisnis ini.”

Pertanyaan Pertanyaan

1.

1. Jenis biaya variabel dan tetap apakah yang menurut anda akan menjadi dalam usaha Janet?Jenis biaya variabel dan tetap apakah yang menurut anda akan menjadi dalam usaha Janet? 2.

2. Dengan melihat penilaian awal Bob bahwa biaya variabel lebih tinggi daripada harga, apaDengan melihat penilaian awal Bob bahwa biaya variabel lebih tinggi daripada harga, apa yang salah dengan pemikiran Janet bahwa menjual lebih banyak meerupakancara yang yang salah dengan pemikiran Janet bahwa menjual lebih banyak meerupakancara yang tepat untuk terus maju?

tepat untuk terus maju? 3.

3. Seberapa pentingkah analisi mencapai impas bagi suatu perusahan? Apakah menurut andaSeberapa pentingkah analisi mencapai impas bagi suatu perusahan? Apakah menurut anda perusahaan besar melak

perusahaan besar melakukan analisis mencaukan analisis mencari impas seperti juga perusahri impas seperti juga perusahaan kecil ?aan kecil ? 4.

4. Mengapa konsep pencapaian impas penting? Bukankah Janet ingin menghasilkan laba?Mengapa konsep pencapaian impas penting? Bukankah Janet ingin menghasilkan laba? 5.

5. Janet tidak tahu berapa harga yang dikenakan. Bagaimana ia dapat memperoleh pengertianJanet tidak tahu berapa harga yang dikenakan. Bagaimana ia dapat memperoleh pengertian yang lebih baik?

Analisis biaya-volume-laba(cost-volume-profit analysis- CVP analysis) merupakan suatu alat yang sangat berguna untuk perencanaan dan pengambilan keputusan. Oleh karena analisis biaya-volume-laba (CVP) menekankan keterkaitan antara biaya kuantitas yang terjual, dan harga. Maka semua informasi keuangan perusahaanterkandung di dalamnya. Analisis CVP dapat menjadi suatu alat yang bermanfaat untuk mengidentifikasi cakupan dan besarnya kesulitan ekonomi yang dihadapi suatu divisi dan membantu mencari pemecahannya. Sebagai contoh, SAAB sedang berada dijurang keruntuhan pada tahun 1990 ketika General Motors membeli $50 persen saham perusahaan tersebut. Dalam kurun waktu lima tahun, SAAB berhasil memotong biaya secara dramatis dan menurunkan titik impasnya dari 130.000 mobil menjadi 80.000 mobil.

Analisis CVP dapat juga mengatasi banyak isu lainnya, seperti jumlah unit yang harus dijual untuk mencapai impas, dampak pengurangan biaya tetap terhadap titik impas, dan dampak kenaikan harga terhadap laba. Selain itu, analisis CVP. Memungkinkan para manajer untuk melakukan analisis sensitivitas dengan menguji dampak dari berbagai tingkat harga atau biaya terhadap laba.

Meskipun bab ini berkaitan dengan mekanika dan terminologi analisis CVP, namun anda harus tetap ingat bahwa analisis CVP merupakan suatu bagian integral dari perencanaan keuangan dan pengambilan keputusan. Setiap akuntan dan manajer harus mengenal seluruh konsep-konsepnya, bukan hanya mekanikanya saja.

Tujuan 1

Menentukan jumlah unit yang harus dijual untuk mencapai impas atau menghasilkan target laba.

Titik Impas dalam Unit

Karena kita tertarik untuk mengetahui bagaimana pendapatan, beban dan laba berperilaku ketika volume berubah, adalah sesuatu yang lazim untuk memulai dengan menentukan titik impas perusahaan dalam jumlah unit yang terjual. Titik impas (break- event point) adalah titik dimana total pendapatan sama dengan total biaya titik dimana laba sama dengan nol. Untuk menemukan titik impas dalam unit kita memfokuskan pada laba operasi. Pertama kita akan membahas cara untuk menentukan titik impas, dan kemudian melihat bagaimana pendekatan kita dapat dikembangkan untuk menentukan jumlah unit yang harus dijual guna

menghasilkan laba yang ditargetkan.

Keputusan awal perusahaan dalam mengimplementasikan pendekatan unit yang terjual pada analisis CVP adalah menentukan apa yang dimaksud dengan sebuah unit. Bagi perusahaan manufaktur, jawabannya jelas.Procter & Gamble dapat mendefinisikan sebuah

menghadapi pilihan yang lebih sulit. Delta Airlines dapat mendefinisikan sebuah unit sebagai mil penumpang atau sebagai satu kali perjalanan jacksonville Naval Supply Center, yang menyediakan perlengkapan maritim industri, dan umum bagi kapal-kapal Angkatan Laut Amerika Serikat yang berpangkalan di wilayah timur laut Florida dan Karibia, mendefinisikan “unit produktif” untuk mengukur berbagai aktivitas yang terlibat dalam pemberian jasa. Dengan cara tersebut, jasa yang lebih rumit dibebankan lebih banyak unit produktif dari pada jasa yang tidak terlalu rumit, sehingga usaha jasa dapat distandardisasi.

Keputusan kedua terpusat pada pemisahan biaya menjadi komponen tetap dan variabel. Analisis CVP memfokuskan pada berbagai faktor yang mempengaruhi perubahan dalam komponen laba. Karena kita membahas analisis CVP dalam kerangka unit yang terjual, maka kita perlu menentukan komponen tetap dan variabel dari biaya serta pendapatan yang berkaitan dengan unit-unit. (Asumsi ini akan lebih longgar apabila kita menggabungkan perhitungan biaya berdasarkan aktivitas ke dalam analisis CVP). Penting untuk disadari bahwa kita sekarang ini memfokuskan pada perusahaan secara keseluruhan. Oleh karena itu, biaya-biaya yang sedang kita bicarakan adalah merupakan seluruh biaya dari perusahaan manufaktur, pemasaran, dan administratif. Jadi, apabila kita menyebut biaya variabel, maka yang kita maksudkan adalah semua biaya yang meningkat akibat lebih banyak unit yang terjual, termasuk bahan baku langsung, tenaga kerja langsung, overhead variabel, dan biaya penjualan dan administratif variabel. Demikian juga, biaya tetap mencakup overhead tetap

dan beban penjualan dan administratif tetap.

Penggunaan laba operasi dalam analisis CVP

Laporan laba rugi merupakan suatu alat yang berguna untuk mengorganisasikan biaya-biaya perusahaan kedalam kategori tetap dan variabel. Laporan laba rugi dapat dinyatakan sebagai persamaan berikut:

Laba operasi = Pendapatan penjualan – Beban variabel – Beban tetap

Perhatikan bahwa kita menggunakan istilah laba operasi untuk menunjukkan laba atau laba sebelum pajak penghasilan. Laba operasi (operating income) hanya mencakup pendapatan dan beban dari operasional normal perusahaan. Kita akan menggunakan istilah

laba bersih (netincome) untuk menyatakan hasil dari laba operasi dikurangi pajak penghasilan.

Setelah memiliki ukuran unit yang terjual, kita dapat mengembangkan persamaan laba operasi dengan menyatakan pendapatan penjualan dan beban variabel dalam jumlah unit dolar dan jumlah unit. Secara lebih spesifik, pendapatan penjualan dinyatakan sebagai harga jual per unit dikali jumlah unit yang terjual, dan total biaya variabel adalah biaya variabel per

unit dikali jumlah unit yang terjual. Dengan demikian, persamaan laba operasi menjadi: Laba operasi = (Harga x Jumlah unit terjual) – (Biaya variabel per unit x Jumlah unit

terjual) – total biaya tetap

Misalkan anda ditanya berapa jumlah unit yang harus dijual untuk mencapai impas,atau untuk menghasilkan laba nol. Anda dapat mnjawab pertanyaan tersebut dengan menetapkan

laba operasi sama dengan nol dan kemudian memecahkan persamaan laba operasi untuk jumlah unit.

Sekarang mari kita gunakan contoh berikut mencari titik impas dalam unit. Anggaplah bahwa Whittier Company memproduksi mesin pemotong rumput. Untuk tahun yang akan

datang, pengawas telah menyusun proyeksi laporan laba rugi berikut: Penjualan (1.000 unit@$400) $400.000

Dikurangi: Beban variabel 325.000 Margin kontribusi $ 75.000 Dikurangi: Beban tetap 45.000

Laba operasi $ 30.000

Kita lihat bahwa untuk Whittier Company, harga adalah $400 per unit, dan biaya variabel per unit adalah $325 ($325.000/1.000 unit). Biaya tetap adalah $45.000. Maka, pada titik impas, persamaan laba operasi adalah sebagai berikut:

0 = ($400 x Unit) – ($325 x Unit) - $45.000 0 = ($75 x Unit) – $45.000

$75 x Unit = $45.000 Unit = 600

Dengan demikian, Whittier harus menjual 600 pemotong rumput untuk sekedar menutupi semua beban tetap dan variabel. Suatu cara yang lebih baik untuk memeriksa jawaban ini adalah dengan memformulasikan suatu laporan laba rugi berdasarkan 600 unit

yang terjual.

Penjualan (600 unit@ $400) $240.000 Dikurangi : Beban Variabel 195.000 Margin kontribusi $ 45.000 Dikurangi: Beban tetap 45.000

Laba operasi $ 0

Jelaslah, penjualan 600 unit menghasilkan laba nol.

Sebuah keunggulan penting dari pendekatan laba operasi adalah bahwa seluruh persamaan CVP berikutnya diturunkan dari laporan laba rugi menurut perhitungan biaya variabel. Akibatnya, Anda dapat memecahkan setiap persoalan CVP dengan menggunakan pendekatan ini.

Jalan Pintas Untuk Menghitung Unit Impas

Kita dapat lebih cepat menghitung unit impas dengan menfokuskan pada margin kontribusi.

Margin kontribusi (contribution margin) adalah pendapatan penjualan dikurangi total biaya variabel. Pada impas, margin kontribusi sama dengan beban tetap. Apabila kita mengganti margin kontribusi perunit untuk harga dikurang biaya variabel per unit pada persamaan laba operasi dan memperoleh jumlah unit, maka kita akan mendapatkan persamaan dasar impas sebagai berikut:

Jumlah unit = Biaya Tetap/Margin Kontribusi Per Unit

Dengan menggunakan Whittier Company sebagai contoh, kita dapat melihat bahwa margin kontribusi per unit bisa dihitung dengan salah satu dari dua cara berikut. Satu cara adalah dengan membagi total margin kontribusi dengan unit yang terjual untuk menghasilkan $75 per unit ($75.000/1.000). Cara kedua adalah dengan menghitung harga dikurangi biaya variabel per unit. Dengan cara itu, hasilnya sama saja, yaitu $75 per unit ($400 - $325). Untuk menghitung jumlah unit impas Whittier Company, gunakanlah persamaan dasar impas sebagai berikut:

Jumlah unit = $45.000/($400 - $325) = $45.000/$75

= 600

Tentu saja, jawabannya sama persis dengan yang dihitung menggunakan laporan laba rugi.

Penjualan dalam Unit yang Diperlukan untuk Mencapai Target Laba

Meskipun titik impas merupakan informasi yang berguna, namun kebanyakan perusahaan ingin memperoleh laba operasi lebih besar daripada nol. Analisis CVP menyediakan kita suatu cara untuk menentukan berapa unit yang harus dijual untuk menghasilkan target laba tertentu. Target laba operasi dapat dinyatakan sebagai sebuah jumlah dolar (misalnya, $20.000) atau sebagai suatu persentase dari pendapatan penjualan (contohnya, 15 persen dari pendapatan). Baik pendekatan laba operasi maupun pendekatan margin kontribusi dapat

dengan mudah disesuaikan untuk mencari target laba.

Target Laba sebagai sebuah Jumlah Dolar. Anggaplah bahwa Whittier Company ingin memperoleh laba operasi sebesar $60.000. Berapakah mesin pemotong rumput yang harus dijual untuk mencapai hasil ini? Mari kita gunakan laporan laba rugi untuk mencari hasilnya:

$60.000 = ($400 x Unit) – ($325 x Unit) - $45.000 $105.000 = $75 x Unit

Unit = 1.400

Jika kita menggunakan persamaan dasar impas, kita hanya perlu menambahkan target laba sebesar $60.000 pada biaya tetap dan langsung menemukan jumlah unit:

Unit = ($45.000 + $60.000)/($400 - $325) Unit = $105.000/$75

Unit = 1.400

Whittier harus menjual 1.400 mesin pemotong rumput untuk menghasilkan laba operasi sebesar $60.000. Laporan laba rugi berikut membuktikan hasil ini:

Penjualan (1.400 unit @$400) $560.000 Dikurangi: Beban Variabel 455.000 Margin kontribusi $105.000 Dikurangi: Beban tetap 45.000 Laba operasi $ 60.000

Cara lain untuk memeriksa jumlah unit ini adalah dengan menggunakan titik impas. Seperti yang baru saja ditunjukkan, Whittier harus menjual 1.400 mesin pemotong rumput, atau 800 lebih banyak dari volume impas 600 unit, untuk menghasilkan laba sebesar $60.000. Margin kontribusi per mesin pemotong rumput adalah $75. Perkalian antara $75 dengan 800 unit mesin pemotong rumput di atas impas akan menghasilkan laba sebesar $60.000 ($75 x 800). Hasil ini menunujukkan bahwa margin kontribusi per unit untuk setiap unit di atas impas adalah sama persis dengan laba per unit. Karena titik impas telah dihitung, maka jumlah mesin pemotong rumput yang akan dijual untuk menghasilkan laba operasi $60.000

dapat dihitung dengan membagi margin kontribusi per unit ke dalam target laba dan menambahkan hasilnya dengan volume impas.

Secara umum, dengan mengasumsikan bahwa biaya tetap tidak berubah, dampak terhadap laba perusahaan yang dihasilkan dari perubahan jumlah unit yang terjual dapat dinilai dengan mengalikan margin kontribusi per unit dengan perubahan unit yang terjual. Sebagai contoh, jika 1.500 mesin pemotong rumput, bukan 400 yang terjual, maka berapa jumlah laba yang akan diperoleh? Perubahan dalam unit yang terjual adalah suatu kenaikan sebanyak 100 mesin pemotong rumput, dan margin kontribusi per unit adalah $75. Dengan demikian, laba akan meningkat sebesar $7.500 ($75 x 100).

Target Laba sebagai suatu Persentase dari Pendapatan Penjualan anggaplah bahwa Whittier Companyingi mengetahui jumlah mesin pemotong rumput yang harus dijual untuk menghasilkan laba yang sama dengan 15 persen dari pendapatan penjualan. Pendapatan penjualan adalah harga dikalikan dengan kuantitas yang terjual. Jadi, target laba operasi adalah 15 persen dari harga dikalikan dengan kuantitas. Dengan menggunakan laporan laba rugi (yang lebih sederhana dalam kasus ini), diperoleh:

0,15 ($400) (Unit) = ($400 x Unit) – ($325 x Unit) – $45.000 $60 x Unit = ($400 x Unit) – ($325 x Unit) – $45.000 $60 x Unit = ($75 x Unit) – $45.000

$15 x Unit = $45.000 Unit = 3.000

Apakah volume sebanyak 3.000 mesin pemotong rumput menghasilkan laba yang sama dengan 15 persen dari pendapatan penjualan? Untuk 3.000 mesin pemotong rumput, total pendapatan adalah $1,2 juta ($400 x 3.000). Disini laba dapat dihitung tanpa harus menyusun laporan laba rugi yang formal. Ingat bahwa di atas impas, margin kontribusi per unit adalah laba per unit. Volume impas adalah 600 mesin pemotong rumput. Jika 3.000 mesin pemotong rumput terjual, maka ada 2.400 (3.000 – 600) mesin pemotong rumput diatas titik impas yang

terjual. Jadi, laba sebelum pajak adalah $180.000 ($75 x 2.400), yang merupakan 15 persen dari penjualan ($180.000/$1.200.000).

Target Laba Setelah Pajak pada saat menghitung titik impas, pajak penghasilan tidak berperan. Ini disebabkan karena pajak yang dibayar atas laba nol adalah nol. Namun, ketika perusahaan ingin mengetahui berapa unit yang harus dijual untuk menghasilkan laba bersih tertentu, maka diperlukan beberapa pertimbangan tambahan. Ingat kembali bahwa laba bersih adalah laba operasi setelah pajak penghasilan dan bahwa angka target laba kita dinyatakan dalam kerangka sebelum pajak. Dengan demikian, ketika target laba dinyatakan sebagai laba bersih kita harus menambahkan kembali pajak penghasilan untuk memperoleh laba operasi.

Umumnya, pajak dihitung sebagai persentase dari laba. Laba setelah pajak dihitung dengan mengurangkan pajak dari laba operasi (atau laba sebelum pajak).

Laba bersih = Laba Operasi – Pajak Penghasilan

= Laba Operasi – (Tarif Pajak x Laba Operasi)

=Laba Operasi (1Tarif – Pajak) Atau

Laba operasi = Laba Bersih/(1 – Tarif Pajak)

Jadi, untuk mengonversi laba setelah pajak menjadi laba sebelum pajak, cukup membagi laba setelah pajak dengan (1 – Tarif pajak).

Misalkan Whittier Company ingin memperoleh laba bersih sebesar $48.750 dan tarif pajaknya adalah 35 persen. Untuk mengonversi target laba setelah pajak menjadi target laba

sebelum pajak, selesaikanlah langkah-langkah berikut:

$48.750 = Laba Operasi – (0.35 x Laba operasi) $48.750 = 0,65 (Laba operasi)

$75.000 = Laba operasi

Dengan kata lain, jika tarif pajak adalah 35 persen, maka Whittier Company harus menghasilkan $75.000 sebelum pajak penghasilan untuk memperoleh $48.750 setelah pajak penghasilan3. Dengan pengonversian ini, kita sekarang dapat menghitung jumlah unit yang

harus dijual.

Unit = ($45.000 + $75.000)/ $75 Unit = $120.000/$75

Unit = 1.600

Mari periksa jawaban ini dengan menyusun laporan laba rugi berdasarkan penjualan sebanyak 1.600 mesin pemotong rumput.

Penjualan (1.600 @ $400) $640.000 Dikurangi: Beban variabel 520.000 Margin kontribusi $120.000 Dikurangi: Beban tetap 45.000

Laba operasi $ 75.000 Dikurangi: Pajak penghasilan (tarif pajak 35%) 26.250

Laba bersih $ 48.750

Titik Impas Dalam Dolar Penjualan

Tujuan 2

.

Menetukan jumlah pendapatan yang diperlukan untuk mencapai impas atau menghasilkan target laba.

Dalam beberapa kasus ketika menggunakan analisis CVP, manajer mungkin lebih suka menggunakan pendapatan penjualan sebagai ukuran aktivitas penjualan daripada unit yang terjual. Suatu ukuran unit yang terjual dapat dikonversikan menjadi suatu ukuran pendapatan penjualan hanya dengan mengalikan harga jual per unit dengan unit yang terjual. Sebagai contoh, titik impas Whittier Company dihitung pada 600 mesin pemotong rumput. Karena harga jual per unit mesin pmotong rumput adalah $400, maka volume impas dalam pendapatan penjualan adalah $240.000 ($400 x 600).

Setiap jawaban yang dinyatakan dalam unit yang terjual dapat secara mudah dikonversi menjadi suatu jawaban yang dinyatakan dalam pendapatan penjualan tetapi jawaban tersebut dihitung secara lebih langsung dengan mengembangkan rumus terpisah untuk kasus pendapatan penjualan. Dalam kasus ini, variabel yang penting adalah dolar penjualan, sehingga pendapatan maupun biaya variabel harus dinyatakan dalam dolar, bukan unit. Karena pendapatan penjualan selalu dinyatakan dalam dolar, maka pengukuran variabel tidak menjadi masalah. Selanjutnya akan dibahas secara lebih mendalam mengenai biaya variabel dan melihat bagaimana biaya tersebut dapat dinyatakan dalam ukuran dolar penjualan.

Untuk menghitung tiitik impas dalam dolar penjualan, biaya variabel didefinisikan sebagai suatu persentase dari penjualan bukan sebagai sebuah jumlah per unit yang terjual. Tampilan 16- 1 mengilustrasikan pembagian pendapatan penjualan menjadi biaya variabel dan margin kontribusi. Dalam tampilan tersebut harga adalah $10 dan biaya variabel adalah $6. Tentu saja, sisanya adalah margin kontribusi sebesar $4 ($10 - $6). Jika yang dijual adalah 10 unit, maka total biaya variabel adalah $60 ($6 x 10 unit). Atau, karena setiap unit yang dijual menghasilkan pendapatan sebesar $10 dan membutuhkan biaya variabel $6, maka kita dapat mengatakan bahwa 60% dari setiap dolar pendapatan yang dihasilkan diakibatkan oleh biaya variabel ($6/$10). Jadi, dengan memfokuskan pada pendapatan penjualan, kita dapat memperkirakan total biaya variabel sebesar $60 untuk pendapatan $100 (0,60 x $100).

Angka 60 persen ini adalah rasio biaya variabel (variable cost ratio). Persentase ini merupakan bagian dari setiap dolar penjualan yang harus digunakan untuk menutup biaya variabel. Rasio biaya variabel dapat dihitung dengan menggunakan data total maupun data per unit. Tentu saja, persentase dari dolar penjualan yang tersisa setelah biaya variabel tertutupi adalah merupakan rasio margin kontribusi.Rasio margin kontribusi (contribution margin ratio) adalah bagian dari setiap dolar penjualan yang tersedia untuk menutup biaya tetap dan menghasilkan laba. Dalam

Tampilan 16-1

.

Hubungan Antara Pendapatan, Biaya Variabel, Margin Kontribusi, Dan Biaya Tetap

Tampilan 16-1, jika rasio biaya variabel adalah 60 persen dari penjualan, maka rasio margin kontribusi haruslah sisanya 40 persen dari penjualan. Dari sini dapat dipahami bahwa pelengkap rasio biaya variabel adalah rasio margin kontribusi. Bagian dolar penjualan yang

tersisa setelah biaya variabel tertutupi haruslah merupakan komponen margin kontribusi. Sama seperti rasio biaya variabel yang dapat dihitung dengan menggunakan angka total atau per unit, rasio margin kontribusi, yang sebesar 40 persen dalam tampilan tersebut, juga dapat dihitung dengan kedua cara tersebut. Yaitu, yang satu dapat membagi total margin kontribusi dengan total penjualan ($40/$100), atau yang satu dapat menggunakan margin kontribusi per unit dibagi dengan harga ($4/$10). Tentu saja, jika rasio biaya variabelnya diketahui, rasio ini dapat dikurangkan dari 1 untuk menghasilkan rasio margin kontribusi (1-0,60 = 0,40).

Bagaimana dengan biaya tetap? Karena margin kontribusi merupakan pendapatan yang tersisa setelah biaya variabel tertutupi, maka margin kontribusi tersebut pastilah merupakan pendapatan penjualan yang tersedia untuk menutup biaya tetap dan menyumbang laba. Tampilan 16-2 menggunakan data harga dan biaya variabel yang sama dengan Tampilan 16-1 untuk menunjukkan dampak biaya tetap terhadap laba. Dalam hal ini terdapat tiga kemungkinan: biaya tetap bisa sama dengan margin kontribusi; biaya tetap bisa lebih kecil dari margin kontribusi; atau biaya tetap bisa lebih besar dari margin kontribusi. Panel A dari tampilan 16-2 memperlihatkan biaya tetap yang sama dengan margin kontribusi. Tentu saja, labanya sama dengan nol (perusahaan berada dalam keadaan impas). Panel B memperlihatkan biaya tetap yang lebih kecil dari margin kontribusi. Dalam hal ini, perusahaan menghasilkan laba. Terakhir, Panel C memperlihatkan biaya tetap yang lebih besar dari margin kontribusi. Disini, perusahaan mengalami rugi operasi.

Sekarang mari kita kembali ke beberapa contoh berdasarkan Whittier Company untuk mengilustrasikan pendekatan pendapatan penjualan. Disajikan kembali berikut ini adalah laporan laba rugi berdasarkan perhitungan biaya variabel Whittier untuk 1.000 mesin pemotong rumput.

Dolar Persentase Penjualan

Penjualan $400.000 100,00%

Dikurangi: Biaya Variabel 325.000 85,25 Margin kontribusi $ 75.000 18,75% Dikurangi: Biaya tetap 45.000

Laba operasi $ 30.000

Perhatikan bahwa pendapatan penjualan, biaya variabel, dan margin kontribusi telah dinyatakan dalam bentuk persentase dari penjualan. Rasio biaya variabel adalah 0,125 ($325.000/$400.000); rasio margin kontribusi adalah 0,1875 (dihitung dari 1 – 0,8125, atau $75.000/$400.000). Biaya tetap adalah $45.000. Berdasarkan informasi dalam laporan laba rugi ini, berapakah pendapatan penjualan yang harus dihasilkan Whittier untuk mencapai impas?

Laba operasi = Penjualan – Biaya variabel – Biaya tetap

0 = Penjualan – Rasio biaya variabel x Penjualan) – Biaya tetap 0 = penjualan (1 – rasio biaya variabel) – biaya tetap

0 = penjualan (1 – 0,8125) – $45.000 Penjualan (0,1875) = $45.000

Penjualan = $240.000

Tampilan 16-2

.

Hubungan Antara Margin Kontribusi, Biaya Tetap, Dan Laba Panel A: Biaya Tetap = Margin Kontribusi

Panel C: Biaya Tetap > Margin Kontribusi

Jadi, Whittier harus menghasilkan pembayaran sejumlah $240.000 untuk mencapai impas. (Anda mungkin ingin memeriksa jawaban ini dengan menyusun laporan laba rugi berdasarkan pendapatan sebesar $240.000 dan membuktikan bahwa laba sama dengan nol).

Perhatikan bahwa (1 – 0,8125) adalah rasio margin kontribusi. Kita dapat melewati beberapa langkah dengan mengetahui bahwa penjualan – ( Rasio biaya variabel x penjualan) adalah sama dengan penjualan x Rasio margin kontribusi.

Bagaimana dengan persamaan dasar impas yang digunakan untuk menentukan titik impas dalam unit? Kita dapat juga menggunakan pendekatan tersebut dalam kasus ini. Ingat kembali bahwa rumus titik impas dalam unit adalah:

Unit impas = Biaya tetap/(Harga – Biaya variabel per unit)

Jika kita mengalikan kedua sisi persamaan dengan harga, maka sisi kiri akan sama dengan pendapatan penjualan pada saat impas.

Unit impas x Harga = Harga x [(Biaya tetap/(Harga – Biaya variabel per unit)] Penjualan impas = Biaya tetap x [Harga /(Harga – Biaya variabel per unit) Penjualan impas = Biaya tetap x (Harga/Margin kontribusi)

Penjualan impas = Biaya tetap/Rasio margin kontribusi

Sekali lagi, dengan menggunakan data Whittier Company, dolar penjualan impas adalah ($45.000/0,1875), atau $24.000. Hasilnya sama dengan di atas, meskipun menggunakan pendekatan yang sedikit berbeda.

Target Laba dan Pendapatan Penjualan

Pertimbangkan pertanyaan berikut: Berapakah pendapatan penjualan yang harus dihasilkan Whittier untuk memperoleh laba sebelum pajak sebesar $60.000? (Pertanyaan ini mirip dengan yang ditanyakan sebelumnya dalam hal unit, tetapi pertanyaannya sekarang adalah langsung dalam hal pendapatan penjualan). Untuk menjawab pertanyaan tersebut tambahkanlah target laba operasi sebesar $60.000 kepada biaya tetap $45.000 dan bagilah dengan rasio margin kontribusi.

Penjualan = ($45.000 + $60.000)/$0,1875 = $105.000/0,1875

= $560.000

Whittier harus menghasilkan pendapatan $560.000 untuk mencapai target laba sebesar $60.000. Karena impas adalah $240.000, maka penjualan tambahan sebesar $320.000 ($560.000 - $240.000) di atas impas harus dihasilkan. Perhatikan bahwa perkalian antara rasio margin kontribusi dengan pendapatan di atas impas menghasilkan laba sebesar $60.000 (0,1875 x $320.000). Di atas impas, rasio margin kontribusi merupakan rasio laba; karena itu, rasio tersebut menggambarkan bagian dari setiap dolar penjualan yang dapat diperuntukkan bagi laba. Dalam contoh ini, setiap dolar penjualan yang diterima di atas impas akan

meningkatkan laba sebesar 0,1875.

Secara umum, dengan asumsi bahwa biaya tetap tidak berubah, rasio margin kontribusi dapat digunakan untuk mengetahui dampak terhadap laba atas perubahan pendapatan penjualan. Untuk memperoleh total perubahan dalam laba yang diakibatkan oleh perubahan pendapatan, kalikan rasio margin kontribusi dengan perubahan dalam penjualan. Sebagai contoh, jika pendapatan penjualan adalah $540.000, bukan $560.000, bagaimana pengaruhnya terhadap laba yang diharapkan? Penurunan pendapatan penjualan sebesar

$20.000 akan mengakibatkan penurunan sebesar $3.750 (0,1875 x $20.000).

Membandingkan Kedua Pendekatan

Untuk pengaturan produk tunggal, pengubahan titik impas dalam unit menjadi impas dalam pendapatan penjualan hanya merupakan masalah pengalian harga jual per unit dengan unit yang terjual. Lalu, mengapa kita menggunakan rumus terpisah untuk pendekatan pendapatan penjualan? Ada dua alasan untuk ini. Pertama, rumus pendapatan penjualan memungkinkan kita untuk secara langsung mencari pendapatan dan jika hal tersebut yang dikehendaki. Kedua, pendekatan pendapatan penjualan jauh lebih mudah untuk digunakan dalam pengaturan multiproduk, seperti yang akan dibahas dalam bagian berikut.

Tujuan 3

.

Menerapkan analisis biaya-volume-laba untuk multiproduk.

Analisis Multiproduk

Analisis biaya-volume-laba cukup mudah ditetapkan dalam pengaturan produk tunggal. Namun, kebanyakan perusahaan memproduksi dan menjual sejumlah produk atau jasa. Meskipun kompleksitas konseptual dari analisis CVP lebih tinggi dalam situasi multiproduk, namun pengoperasiannya tidak berbeda jauh. Mari kita lihat bagaimana mengatasi rumus-rumus yang digunakan dalam pengaturan produk tunggal kedalam pengaturan multiproduk dengan mengembangkan contoh Whittier Company.

Whittier Company telah memutuskan untuk menawarkan dua modal mesin pemotong rumput: mesin pemotong rumput manual dengan harga jual $400 dan mesin pemotong rumput otomatis dengan harga jual $800. Departemen pemasaran yakin bahwa sebanyak 1.200 mesin pemotong rumput manual dan 800 mesin pemotong rumput otomatis dapat dijual selama tahun depan. Pengawasan perusahaan telah menyusun proyeksi laporan laba rugi berikut berdasarkan ramalan penjualan.

Mesin Mesin

Manual Otomatis Total

Penjualan $480.000 $640.000 $1.120.000 Dikurangi: Beban Variabel 390.000 480.000 870.000 Margin kontribusi $ 90.000 $160.000 $ 250.000 Dikurangi: Beban tetap langsung 30.000 40.000 70.000 Margin produk $ 60.000 $120.000 $ 180.000 Dikurangi: Beban tetap umum 26.250

Laba operasi $ 153.750

Perhatikan bahwa pengawas telah memisahkan beban tetap langsung dari beban tetap umum.

Beban tetap langsung (direct fixed expenses) adalah biaya tetap yang dapat ditelusuri ke masing-masing produk, dan akan hilang jika produk tersebut tidak ada. Beban tetap umum

adalah biaya tetap yang tidak dapat ditelusuri keproduk, dan akan tetap muncul meskipun salah satu produk dieliminasi.

Titik impas dalam unit

Pemilik Whittier agak cemas terhadap penambahan lini produk baru dan ingin mengetahui berapa banyak masing-masing model harus terjual untuk mencapai impas. Jika anda diberi

tanggung jawab untuk menjawab pertanyaan ini. Bagaimana tanggapan anda?

Salah satu tanggapan yang mungkin adalah dengan menggunakan persamaan yang telah kita kembangkan sebelumnya di mana biaya tetap dibagi dengan margin kontribusi. Namun persamaan ini menimbulkan beberapa masalah. Persamaan ini dikembangkan untuk analisis produk tunggal. Untuk dua produk, terdapat dua margin kontribusi per unit. Mesin pemotong

rumput manual memiliki margin kontribusi per unit sebesar $75 ($400 - $325), dan mesin pemotong rumput otomatis memiliki margin kontribusi sebesar $200 ($800 - $600).4

Salah satu pemecahan yang mungkin adalah dengan menerapkan analisis secara

terpisah ke masing-masing lini produk. Dengan cara itu, akan diperoleh titik impas individu jika laba didefinisikan sebagai margin produk. Impas untuk mesin pemotong rumput manual

adalah sebagai berikut:

Unit Impas Mesin = Biaya tetap/(Harga – Biaya variabel per unit) Pemotong Rumput manual

= $30.000/$75 = 400 unit Impas untuk mesin pemotong rumput otomatis adalah:

Unit impas mesin = Biaya tetap/(Harga – Biaya variabel per unit) Pemotong rumput otomatis = $40.000/$200

= 200 unit

Jadi, sebanyak 400 mesin pemotong rumput manual dan 200 mesin pemotong rumput otomatis harus dijual untuk mencapai margin produk impas. Namun, margin produk impas hanya menutup biaya tetap langsung; sementara biaya tetap umum masih belum menutupi. Penjualan kedua mesin pemotong rumput dalam jumlah tersebut akan menimbulkan kerugian sebesar biaya tetap umum. Belum ada titik impas perusahaan secara keseluruhan yang di identifikasi. Bagaimanapun, biaya tetap umum masih harus diperhitungkan dalam analisis.

Pengalokasian biaya tetap umum kemasing-masing lini produk sebelum menghitung titik impas dapat mengatasi kesulitan ini. Permasalahan dalam pendekatan ini adalah bahwa alokasi biaya tetap umum bersifat acak. Jadi, tidak ada volume impas yang tampak secara langsung.

Pemecahan lainnya yang mungkin adalah dengan mengonversikan masalah multiproduk menjadi masalah produk tunggal. Jika ini dapat dilakukan, maka seluruh metodologi CVP produk tunggal dapat diterapkan secara langsung. Kunci dari konversi ini adalah mengidentifikasi bauran penjualan bauran penjualan yang diharapkan, dalam unit dari

produk-produk yang dipasarkan.Bauran penjualan ( sales mix) adalah kombinasi relatif dari berbagai produk yang dijual oleh perusahaan.

Penentuan Bauran Penjualan. Bauran penjualan dapat diukur dalam unit yang terjual atau dalam bagian dari pendapatan. Contohnya, jika Whittier berencana menjual 1.200 mesin pemotong rumput manual dan 800 mesin pemotong rumput otomatis, maka bauran penjualan dalam unit adalah 1.200:800. Biasanya, bauran penjualan diturunkan sampai bilangan bulat terkecil. Jadi, bauran relatif 1.200 : 800 dapat diturunkan hingga 12:8 dan selanjutnya menjadi 3:2. Dengan kata lain, untuk setiap tiga mesin pemotong rumput manual yang terjual, ada dua mesin pemotong rumput otomatis yang terjual.

Alternatif lainnya,bauran penjualan juga dapat dinyatakan dalam persentase dari total pendapatan yang dikontribusikan ole masing-masing produk. Pada kasus diatas, pendapatan dari mesin pemotong rumput manual adalah $480.000 ($400 x 1.200), dan pendapatan dari mesin pemotong rumput otomatis adalah $640.000($800 x 800). Mesin pemotong rumput manual mencakup 42,86 persen dari total pendapatan dan mesin pemotong rumput otomatis mencakup 57,14 persen sisanya mungkin hal ini terlihat seperti bahwa kedua bauran penjualan adalah berbeda. Bauran penjualan dalam unit adalah 3:2: yaitu, dari setiap lima

mesin yang terjual 60 persen adalah mesin pemotong rumput manual dan 40 persen mesin pemotong rumput otomatis. Namun bauran penjualan berdasarkan pendapatan adalah 42,86 persen untuk mesin pemotong rumput manual. Ada perbedaannya? Bauran penjualan dalam pendapatan menggunakan bauran penjualan dalam unit dan memberikannya bobot menurut harganya. Jadi, meskipun proporsi yang mendasari mesin yang terjual tetap 3:2, namun mesin pemotong rumput manual yang harganya lebih rendah diberi bobot lebih ringan pada saat harga dimasukkan dalam penghitungan. Untuk analisis CVP, kita harus menggunakan bauran penjualan yang dinyatakan dalam unit.

Sejumlah bauran penjualan yang berbeda dapat digunakan untuk menetapkan volume impas. Contohnya, bauran penjualan sebesar 2:1 akan menetapkan titik impas pada 550 mesin pemotong rumput manual dan 275 mesin pemotong rumput otomatis. Total margin kontribusi yang dihasilkan oleh bauran ini adalah $96.250[($75 x 550) + ($200 x 275)]. Demikian juga, jika 350 mesin pemotong rumput manual dan 350 mesin pemotong rumput otomatis terjual (untuk bauran penjualan 1.1), maka total margin kontribusi adalah juga $96.250 [($75 x 350) + ($200 x 350)]. Karena total biaya tetap adalah $96,250, maka kedua bauran penjualan merupakan titik impas. Untunglah, setiap bauran penjualan tidak perlu dipertimbangkan. Apakah Whittier dapat benar-benar mengharapkan bauran penjualan sebesar 2:1 atau 1:1? untuk setiap dua mesin pemotong rumput manual yang terjual, apakah Whittier berharap menjual satu mesin pemotong rumput otomatis? Atau untuk setiap mesin pemotong rumput manual yang terjual, mampukah Whittier menjual satu mesin pemotong rumput otomatis?

Menurut studi pemasaran yang dilakukan Whittier, bauran penjualan sebesar 3:2 dapat diharapkan. Inilah rasio yang harus digunakan; sementara yang lainnya dapat diabaikan. Bauran penjualan yang diharapkan terjadilah yang seharusnya digunakan pada analisis CVP.

Bauran penjualan dan analisis CVP penentuan bauran penjualan tertentu memungkinkan kita untuk mengonversi masalah multiproduk ke dalam format CVP produk tunggal. Karena Whittier berharap untuk menjual tiga mesin pemotong rumput manual atas setiap dua mesin

pemotong rumput otomatis, maka Whittier bisa mendefinisikan produk tunggal yang dijualnya sebagai suatu paket yang berisi tiga mesin pemotong rumput manual dan dua mesin pemotong rumput otomatis. Dengan menetapkan produk tersebut sebagai suatu paket,

masalah multiproduksi dikonversi menjadi masalah produk tunggal. Untuk menggunakan pendekatan titik impas dalam unit, harga jual per paket dan biaya variabel per paket harus diketahui. Untuk menghitung nilai-nilai paket tersebut, bauran penjualan, harga setiap produk, dan masing-masing biaya variabel diperlukan. Menurut data produk individu yang

disajikan dalam proyeksi laporan laba rugi, nilai paket dapat dihitung sebagai berikut:

Bauran

Harga Biaya Kontribusi

Variabel Kontribusi Margin Per Unit

Produk Per Unit Per Unit Penjualan Paket Margin

Mesin manual $400 $325 $75 3 $225a Mesin otomatis 800 600 200 2 400 b

Total paket $625

Angka ini diperoleh dengan mengalikan jumlah unit dalam paket (3) dengan margin kontribusi per unit ($75) Angka ini diperoleh dengan mengalikan jumlah unit dalam paket (2) dengan margin kontribusi per unit ($200)

Berdasarkan margin kontribusi per paket di atas, persamaan dasar impas dapat digunakan untuk menentukan jumlah paket yang perlu dijual guna mencapai impas. Dari proyeksi laporan laba rugi Whittier, kita mengetahui bahwa total biaya tetap perusahaan

adalah $96.950. jadi, titik impasnya adalah:

Paket impas = Biaya Tetap/Margin kontribusi per paket = $96.250/$625

= 154 paket

Whittier harus menjual 462 mesin pemotong rumput manual (3 x 154) dan 308 mesin pemotong rumput otomatis (2 x 154) untuk mencapai impas. Laporan laba rugi yang

memeriksa kebenaran solusi ini disajikan dalam tampilan 16-3.

Untuk bauran penjualan tertentu, analisis CVP dapat digunakan seolah-olah perusahaan menjual produk tunggal. Namun, berbagai tindakan yang mengubah harga masing-masing produk dapat memengaruhi bauran penjualan karena

Tampilan 16-3

OTOMATIS TOTAL

Penjualan $184.800 $246.400 $431.200 Dikurangi: Beban Variabel 150.150 184.800 334.950 Margin Kontribusi $ 34.650 $ 61.600 $ 96.250 Dikurangi: Beban Tetap Langsung 30.000 40.000 70.000 Margin Segmen $ 4.650 $ 21.600 $ 26.250 Dikurangi: Beban Tetap Umum 26.250

Laba operasi $ 0

Pelanggan mungkin membeli relatif lebih banyak atau lebih sedikit produk tersebut. Perlu diingat bahwa sebuah bauran penjualan yang baru akan mempengaruhi unit dari setiap produk yang perlu dijual untuk mencapai target laba yang diinginkan. Jika bauran penjualan untuk periode mendatang tidak pasti, maka mungkin perlu untuk dipertimbangkan beberapa bauran yang berbeda. Dengan cara ini, manajer dapat memperoleh tambahan pengetahuan

mengenai berbagai hasil yang mungkin dicapai oleh perusahaan.

Kompleksitas pendekatan titik impas dalam unit meningkat secara dramatis ketika jumlah produk bertambah. Bayangkan penggunaan analisis ini pada perusahaan yang memproduksi ratusan produk. Observasi ini tampaknya berlebihan dibandingkan keadaan sebenarnya. Komputer dapat dengan mudah menangani suatu masalah yang melibatkan sangat banyak data. Lagipula, banyak perusahaan menyederhanakan masalah itu dengan menganalisis kelompok produk daripada produk individu. Cara lain untuk menangani meningkatnya kompleksitas tersebut adalah dengan beralih dari pendekatan unit yang terjual ke pendekatan pendapatan penjualan. Pendekatan ini mampu menyelesaikan analisis CVP multiproduk harus dengan menggunakan data ikhtisar yang terdapat dalam laporan laba rugi perusahaan. Syarat-syarat yang diperlukan untuk perhitungan jauh lebih sederhana.

Pendekatan dolar penjualan

Untuk mengilustrasikan titik impas dalam dolar penjualan, contoh yang sama akan

digunakan. Akan tetapi, satu-satunya informasi yang diperlukan adalah proyeksi laporan laba rugi Whittier company secara keseluruhan.

Penjualan $1.120.000

Dikurangi: Biaya variabel 870.000 Margin kontribusi $ 250.000 Dikurangi: Biaya tetap 96.250 Laba operasi $ 153.750

Perhatikan bahwa laporan laba rugi di atas sesuai dengan kolom total laporan laba rugi yang lebih terinci yang diperiksa sebelumnya. Proyeksi laporan laba rugi bersandar pada

MESIN MESIN

asumsi bahwa 1.200 mesin pemotong rumput manual dan 800 mesin pemotong rumput otomatis akan terjual (bauran penjualan sebesar 3:2). Titik impas dalam pendapatan penjualan juga bersandar pada bauran penjualan yang diharapkan (sama seperti pendekatan unit yang

terjual, bauran penjualan yang berbeda akan memberikan hasil yang berbeda).

Dengan laporan laba rugi tersebut, pertanyaan umum mengenai CVP dapat diajukan. Misalnya, berapa pendapatan penjualan yang harus dihasilkan untuk mencapai impas? Untuk menjawab pertanyaan ini, kita bagi total biaya tetap $96.250 dengan rasio margin kontribusi 0,2232 ($250.000/$1.120.000).3

Penjualan impas = Biaya Tetap/Rasio margin kontribusi = $96.250/0,2232

= $431.228

Titik impas dalam dolar penjualan secara implisit menggunakan asumsi bauran penjualan tetapi mengabaikan persyaratan penghitungan margin kontribusi per paket. Tidak

ada pengetahuan terhadap data produk individual yang diperlukan. Upaya penghitungannya mirip dengan yang digunakan dalam pengaturan produk tunggal. Selain itu, jawabannya msih dinyatakan dalam pendapatan penjualan. Tidak seperti titik impas dalam unit, jawaban atas pertanyaan CVP yang menggunakan dolar penjualan tetap dinyatakan dalam ukuran ikhtisar tunggal. Namun, pendekatan pendapatan penjualan mengorbankan informasi yang berkaitan dengan kinerja masing-masing produk.

Tujuan 4

Membuat Grafik laba-volume dan grafik biaya-volume-laba, serta menjelaskan artinya masing-masing

Penyajian secara grafis hubungan CVP

Untuk memahami secara lebih mendalam mengenai hubungan CVP dapat dilakukan melalui penggambaran secara visual. Penyajian secara grafis dapat membantu para manajer melihat perbedaan antara biaya variabel dan pendapatan. Hal itu juga dapat membantu mereka memahami dengan cepat dampak kenaikan atau penurunan penjualan terhadap titik impas. Dua grafik dasar yang penting, grafik laba-volume dan grafik biaya-volume-laba, akan disajikan berikut ini.

Grafik laba-volume

Grafik laba-volume ( profit volume graph) menggambarkan secara visual hubungan antara laba dan volume penjualan. Grafik laba-volume merupakan grafik dari persamaan laba operasi (Laba operasi = (Harga x unit) – (Biaya variabel per unit x Unit) – Biaya tetap). Dalam grafik ini, laba operasi merupakan variabel terikat, dan unit merupakan variabel bebas. Biasanya, nilai variabel bebas diukur pada sumbu horizontal dan nilai variabel terikat pada sumbu vertikal.

Agar pembahasan ini lebih nyata, seperangkat data sederhana akan digunakan. Anggaplah bahwa Tyson Company memproduksi suatu produk tunggal dengan data biaya dan harga sebagai berikut:

Total biaya tetap $100 Biaya variabel per unit 5 Harga jual per unit 10

Dengan menggunakan data tersebut , laba operasi dapat dinyatakan sebagai berikut: Laba operasi = ($10 x Unit) – ($5 x Unit) – $100

= ($5 x Unit) – $100

Kita dapat membuat grafik hubungan ini dengan meletakkan unit di sepanjang sumbu horizontal dan laba (rugi) operasi di sepanjang sumbu vertikal. Dua titik diperlukan untuk menggambarkan suatu persamaan linier. Meskipun dua titik manapun dapat digunakan, kedua titik yang sering dipilih adalah titik-titik yang menggambarkan volume penjualan nol dan laba nol. Jika unit yang terjual adalah nol, maka Tyson mengalami rugi operasional sebesar $100 (atau laba $100). Karena itu, titik yang menggambarkan volume penjualan nol adalah (0, $100). Dengan kata lain, jika tidak ada penjualan yang dilakukan, perusahaan mengalami kerugian sebesar total biaya tetap. Jika laba operasi adalah nol, maka unit yang terjual sama dengan 20. Dengan demikian, titik yang menggambarkan laba nol (impas) adalah (20,$0). Kedua titik tersebut, yang ditunjukkan dalam tampilan 16-4, membatasi grafik laba yang diperlihatkan di sini.

Grafik dalam tampilan 16-4 dapat digunakan untuk menilai laba (rugi) Tyson pada setiap tingkat aktivitas penjualan. Sebagai contoh, laba yang berkaitan dengan penjualan 40 unit dapat dibaca melalui grafik dengan (1) membuat garis vertikal dan sumbu horizontal ke garis laba dan (2) membuat garis horizontal dari garis laba ke sumbu vertikal. Seperti diilustrasikan dalam tampilan 16-4, laba dari penjualan 40 unit adalah $100. Grafik laba-volume, meskipun mudah diinterpretasikan, gagal mengungkapkan bagaimana biaya berubah ketika volume penjualan berubah. Terdapat sebuah pendekatan alternatif dalam membuat grafik yang dapat menyediakan rincian ini.

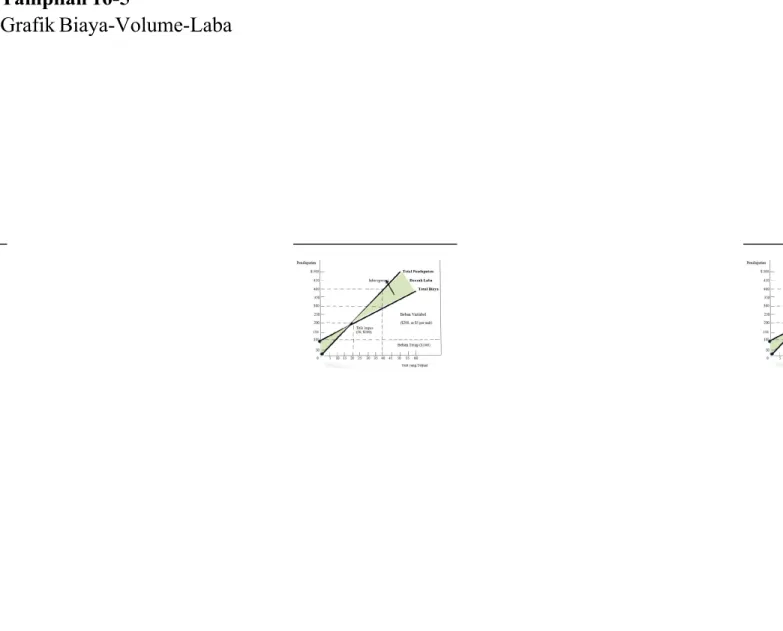

Grafik Biaya-Volume-laba

Grafik biaya-volume-laba (cost-volume-profit graph) menggambarkan hubungan antara biaya, volume, dan laba. Untuk mendapatkan gambar yang lebih rinci, perlu dibuat grafik dengan dua garis terpisah: garis total pendapatan dan garis total biaya. Kedua garis ini disajikan, masing-masing, dengan dua persamaan berikut:

Tampilan 16-4

Pendapatan = Harga x Unit

Total biaya = (Biaya variabel per unit x Unit) + Biaya tetap

Pendapatan = $ Dengan menggunakan contoh Tyson Company, persamaan pendapatan dan biayanya adalah sebagai berikut:

Pendapatan = 10 x Unit

Total biaya = ($5 x Unit) + $100

Untuk menggambarkan kedua persamaan tersebut ke dalam grafik yang sama, sumbu vertikal diukur dalam dolar dan sumbu horizontal dalam unit yang terjual.

Dua buah titik itu diperlukan untuk menggambarkan masing-masing persamaan. Kita akan menggunakan koordinat – x seperti pada grafik laba-volume. Untuk persamaan pendapatan, menetapkan jumlah unit sebesar 0 menghasilkan pendapatan $0; menetapkan jumlah unit sama dengan 20 menghasilkan pendapatan $200. Dengan demikian, kedua titik untuk persamaan pendapatan adalah (0,$0) dan (20,$200). Untuk persamaan biaya, unit yang terjual sebanyak 0 dan unit yang terjual sebanyak 20 menghasilkan titik-titik (0,$100) dan 20,$200). Grafik setiap persamaan tampak dalam tampilan 16-5.

Perhatikan bahwa garis total pendapatan dimulai pada titik nol dan meningkat dengan kemiringan yang sama dengan harga jual per unit (kemiringan sebesar 10). Garis total biaya memotong sumbu vertikal pada sebuah titik yang sama dengan total biaya tetap dan

meningkat dengan kemiringan yang sama dengan biaya variabel per unit (kemiringan sebesar 5). Jika garis total pendapatan berada di bawah garis total biaya, maka akan muncul daerah rugi. Demikian juga, jika garis total pendapatan berada di atas garis total biaya, maka akan muncul daerah laba. Titik dimana garis total pendapatan dan total biaya berpotongan adalah titik impas. Untuk mencapai impas, Tyson Company harus menjual 20 unit dan dengan demikian memperoleh total pendapatan sebesar $200.

Tampilan 16-5

Grafik Biaya-Volume-Laba

Sekarang mari kita bandingkan informasi yang tersedia dari grafik CVP yang tersedia dari grafik laba-volume. Untuk melakukannya, pertimbangkan penjualan sebesar 40 unit. Ingat kembali bahwa grafik laba-volume mengungkapkan bahwa penjualan 40 unit menghasilkan laba $100. Perhatikan kembali Tampilan 16-5 grafik CVP juga memperlihatkan laba sebesar $100, tetapi grafik itu memberikan lebih banyak informasi. Grafik CVP mengungkapkan bahwa total pendapatan sebesar $400 dan total biaya $300 berhubungan dengan penjualan 40 unit. Selanjutnya total biaya dapat dibagi menjadi biaya

tetap sebesar $100 dan biaya variabel sebesar $200. Grafik CVP menyediakan informasi tentang pendapatan dan biaya yang tidak disediakan oleh grafik laba-volume.Berbeda dengan grafik laba-volume, beberapa penghitungan dibutuhkan untuk menentukan laba yang berhubungan dengan volume penjualan tertentu .Meskipun demikian,karena mengandung informasi lebih banyak, para manajer kemungkinan besar mendapati bahwa grafik CVP merupakan suatu alat yang lebih berguna.

Grafik laba-volume-biaya dan biaya-volume laba yang baru saja diilustrasikan mengandalkan pada beberapa asumsi penting. Beberapa dari asumsi tersebut adalah sebagai berikut:

1. Analisis mengamsumsikan fungsi pendapatan dan fungsi biaya berbentuk linier.

2. Analisis mengamsumsikan bahwa harga, total biaya tetap,dan biaya variabel perunit dapat diidentifikasikan secara akurat dan tetap konstan sepanjang rentang yang relevan. 3. Analisis mengamsumsikan bahwa apa yang diproduksi dapat dijual.

4. Untuk analisis multiproduk, diasumsikan bahwa bauran penjualan diketahui. 5. Diasumsikan bahwa harga jual dan biaya diketahui dengan pasti.

Fungsi Linier Asumsi yang pertama, yaitu fungsi biaya dan pendapatan linier memerlukan pertimbangan tambahan. Mari kita lihat fungsi-fungsi pendapatan dari total biaya yang mendasarinya, yang diidentifikasikan dalam ilmu ekonomi. Pada tampilan 16-6, panel A menggambarkan fungsi pendapatan dan biaya yang berbentuk kurva linier.Kita melihat bahwa pada saat kuantitas yang dijual meningkat, pendapatan juga meningkat, tetapi kemudian peningkatannya mulai setajam bila dibandingkan sebelumnya.Ini dijelaskan, dengan cukup mudah oleh kebutuhan untuk menurunkan harga ketika lebih banyak unit yang terjual. Fungsi total biasanya lebih rumit, yaitu pada awalnya naik tajam, kemudian agak mendatar (sejalan dengan terjadinya peningkatan tingkat pengembalian), dan kemudian kembali naik secara tajam (sejalan dengan terjadinya penurunan tingkat pengembalian).Bagaimanakah kita dapat mengatasi hubungan yang kompleks ini?

Rentang yang Relevan Beruntunglah, kita tidak perlu memperhitungkan seluruh rentang produksi dan penjualan yang mungkin untuk sebuah perusahaan.Ingat bahwa analisis CVP

merupakan alat pengambilan keputusan jangka pendek. (Kita mengetahui bahwa analisis ini berorientasi jangka pendek karena sebagian biaya adalah tetap). Hal yang kita perlukan hanyalah menetapkan tentang operasi yang berjalan atau rentang yang relevan (relevant range), yang menggambarkan hubungan biaya dan pendapatan linier yang berlaku. Dalam tampilan 16-6, panel B mengilustrasikan rentang yang relevan dari 5.000 hingga 15.000 unit. Perhatikan bahwa hubungan biaya dan pendapatan secara garis besarnya adalah linier dalam rentang,

Tampilan 16-6 Panel A: Hubungan CVP Kurva Linier

Unit Panel b: Rentang yang Relevan dan Hubungan CVP Linier

S

Unit

Memungkinkan kita untuk menggunakan persamaan CVP Linier. Tentu saja,jika rentang yang relevan berubah, maka biaya tetap dan variabel akan berbeda, dan harga yang berbeda juga harus digunakan.

Asumsi kedua ini berkaitan dengan penetapan rentang yang relevan. Segera setelah rentang yang relevan diidentifikasi, selanjutnya diasumsikan bahwa hubungan harga dan biaya diasumsikan dan konstan.

Produksi Sama dengan Penjualan Asumsi ketiga adalah bahwa apa yang diproduksi dapat dijual. Tidak ada perubahan persediaan selama periode tersebut. Persediaan tidak memiliki dampak terhadap analisis impas merupakan hal yang dapat dimengerti. Analisis impas adalah teknik pengambilan keputusan jangka pendek, sehingga kita dapat menutup seluruh biaya pada periode waktu tertentu. Persediaan mengandung biaya-biaya dari periode sebelumnya

dan tidak dipertimbangkan.

Bauran Penjualan yang Konstan Dalam analisis produk tunggal bauran penjualannya tentu saja konstan-100 persen dari penjualan adalah satu produk. Analisis impas multiproduk mensyaratkan suatu bauran penjualan yang konstan. Namun, tentu saja tidak mungkin untuk memproduksikaan dengan pasti bauran penjualannya. Biasanya, kendala ini ditangani dalam praktiknya dengan analisis sensiivitas. Dengan menggunakan kemampuan analisis

spreadsheet,sensitivitas variabel pada berbagai bauran penjualan dapat dengan cepat dinilai.

Harga dan Biaya Diketahui dengan Pasti Dalam kenyataannya, perusahaan jarang mengetahui harga, biaya variabel, dan biaya biaya tetap secara pasti. Suatu perubahan pada

satu variabel biasanya mempengaruhi nilai variabelnya. Seringkali terdapat suatu distribusi probabilitas untuk diatasi. Selain itu, terdapat cara-cara formal untuk pengaturan secara eksplisit ketidakpastian kedalam model CVP. Pembahasan atas masalah-masalah seperti ini diperkenalkan pada bagian berikutnya.

Perubahan dalam Variabel CVP

Karena perusahaan beroperasi dalam dunia yang dinamis, mereka harus memperhatikan perubahan-perubahan yangterjadi dalam harga, biaya variabel dan biaya tetap. Perusahaan juga memperhitungkan pengaruh risiko dan kepastian. Kita akan membahas pengaruh dari perubahan harga margin kontribusi perunit, dan biaya tetap terhadap titik impas. Kita juga akan membahas cara-cara yang dapat ditempuh oleh para manajer menangani risiko membahas dan ketidakpastian dalam kerangka CVP.

Misalkan bahwa Whittier Company baru-baru ini melakukan studi pasar tentang mesin pemotong rumput manual yang mengungkapkan 3 alternatif berbeda:

1. Alternatif 1: Jika pengeluaran iklan meningkat $8.000,penjualan akan naik dari 1.600 unit menjadi 1.725 unit.

2. Alternatif 2: Penurunan harga dari $400 menjadi $375 permesin pemotong rambut manual akan meningkatkan penjualan dari 1.600 unit menjadi 1.900 unit.

3. Alternatif 3: Menurunkan harga menjadi $375 meningkatkan penjualan dari 1.600 unit menjadi 2.600 unit.

Haruskah Whittier mempertahankan kebijakan harga dan iklannya saat ini, atau haruskah ia memilih dari salah satu dari ketiga alternatif yang digambarkan oleh studi pemasaran tersebut?

Pertimbangkan alternatif pertama. Apa pengaruhnya terhadap laba jika biaya iklan naik sebesar $8.000 dan penjualan naik sebanyak 125 unit? Pertanyaan ini dapat dijawab tanpa menggunakan persamaan-persamaan diatas tetapi dengan menerapkan margin kontribusi perunit. Kita mengetahui bahwa margin kontribusi perunit adalh $75. Karena unit yang terjual naik sebanyak 125 unit, maka kenaikan tambahan total margin kontribusi adalah $9.375 ($75×125 unit). Akan tetapi, karena biaya tetap meningkat sebesar $8.000, maka kenaikan laba tambahan hanya sebesar $1.375 ($9.375-$8.000).

Perhatikan bahwa kita hanya perlu melihat kenaikan tambahan dalam total margin kontribusi dan beban tetap untuk menghitung kenaikan total laba.

Pada alternatif kedua, beban tetap tidak mengalami kenaikan. Dengan demikian, pertanyaan diatas dapat dijawab dengan hanya melihat pengaruhnya terhadap total margin

kontribusi. Untuk harga saat ini sebesar $400, margin kontribusi perunit adalah $75. Jika 1.600 unit terjual, maka total margin kontribusi dalah$120.000 ($75×1.600). jika harga turun menjadi $375, maka margin kontribusi turun menjadi $50 perunit ($375-$325). Jika 1.900 unit terjual dengan harga baru tersebut, maka total margin kontribusi yang baru adalah

$95.000 ($50×1.900). penurunan harga ini mengakibatkan penurunan laba sebesar $25.000 ($120.000-$95.000). Pengaruh-pengaruh dari alternatif kedua diikhtisarkan dalam Tampilan 16-8

Alternatif ketiga memperlihatkan penurunan harga jual perunit dan kenaikan biaya iklan. Seperti pada alternatif pertama, dampak laba dapat diinilai engan memperhatikan pengaruh-pengaruh tambahan terhadap margin kontribusi dan beban tetap. Perubahan laba

tambahan dapat diketahui dengan (1) menghitung perubahan tambahan dalam total margin kontribusi, (2) menghitung perubahan tambahan dalam beban tetap, dan (3) menjumlahkan kedua hasil penghitungan tersebut.

Tampilan 16.7

Besar Pengaruh alternatif I

SEBELUM KENAIKAN IKLAN

SETELAH KENAIKAN IKLAN

Unityang terjual……… Margin kontribusi per unit……….. Total margin Kontribusi……….. Dikurangi Beban tetap……….

Laba 1.600 X 575 $ 120.000 45000 $ 75.000 1.725 X 575 $ 129.375 53.000 $ 76.375 SELISIH LABA Perubahan volume penjualan………..

Margin kontbusi per unit………. Perubahan margi kontirbusi……… Dikurangi perubahan beban tetap………..

Kenaikan laba………... 125 X $75 $9.375 8.000 $ 1.375 Tampilan 16.8

Besar Pengaruh alternative II

SEBELUM PENURUNAN HARGA YANG DISUSULKAN DENGAN PENURUNAN HARGA YANG DISUSULKAN Unityang terjual……… Margin kontribusi per unit……….. Total margin Kontribusi……….. Dikurangi Beban tetap……….

Laba 1.600 X 575 $ 120.000 45000 $ 75.000 1.900 X $50 $ 95.000 45.000 $ 50.000 SELISIH LABA Perubahan margin kontribusi ($95.000-$120.000)………

Dikurangi: Perubahan Beban tetap……… Penurunan laba ………...

$(25.000) $(25.000)

Seperti yang telah diperlihatkan, total margin kontribusi saat ini (untuk unit yang terjual) adalah $120.000. Karena margin kontribusi per unit yang baru adalah 550, maka total margin kontribusi adalah $130.000 ($50×2.600 unit). Dengan demikian, kenaikan tambahan total margin kontribusi adalah $ 10.000 ($130.000-$120.000). namun, untuk mencapai kenaikan margin kontribusi diperlukan kenaikan tambahan biaya tetap sebesar $8.000. pengaruh bersihnya adalah kenaikan tambahan pada laba sebesar $ 2.000. pengaruh-pengaruh

dari alternatif dari ketiga diikhtisarkan dalam tampilan 16-8.

Dari ketiga alterntif yang diidentifikasi oleh studi pemasaran tersebut, alterntif yang menjanjikan keuntungan paling besar adalah alternatif ketiga.Alternatif 3 meningkatkan total laba sebesar $2.000.Alternatif 1 meningkatkan total laba sebesar $1.375,sedangkan alternatif 3 mala menurunkan laba sebesar $25.000

Semua contoh diatas didasarkan pada pendekatan unit yang terjual. Namun kita juga dapat dengan mudah menerapkan pendapatan penjualan. Hasilnya akan tetap sama.

Memperkenalkan Risiko dan Ketidakpastian

Asumsi penting dari analisis CVP adalah bahwa harga dan biaya diketahui dengan pasti.Namun hal tersebut jarang terjadi. Resiko dan ketidakpastian adalah bagian dari pengambilan keputusan bisnis dan bagaimana pun hal tersebut harus ditangani secara formal, risiko berbeda dari ketidakpastian. Untuk risiko, distribusi probabilitas variabelnya tidak diketahui. Akan tetapi, untuk tujuan pembahasan kita, kedua istilah tersebut akan digunakan secara bergantian.

Bagaimana para manajer berurusan dengan risiko dan ketidakpastian akan berbagai metode yang dapat digunakan. Pertama tentu saja, bahwa manajemen harus menyadari sifat ketidak pastian dari harga, biaya, dan kuantita dimasa depan.Selanjutnya, manajer bergerak dari pertimbangan titik impas ke pertimbangan yang biasa disebut “Kisaran titik impas”. Dengan kata lain, karena sifat data yang tidak pasti, mungkin suatu perusahaan mencapai titik impas kebijakan 1.800 sampai 2.000 unit yang dijual. Jadi, titik impas diestimasi pada satu titik tertentu, misalnya 1.900 unit. Selain itu, manajer dapat menggunakan analisis sensitivitas atau analisi bagaimana-jika. Dalam hal ini penggunaaanSpreadsheet

Tampilan 16.9

Ikhtisar Pengaruh alternatif 3

SEBELUM PENURUNAN HARGA YANG DISUSULKAN DENGAN PENURUNAN HARGA YANG DISUSULKAN Unityang terjual……… Margin kontribusi per unit……….. Total margin Kontribusi……….. Dikurangi Beban tetap……….

1.600 X 575 $ 120.000 45000 2.600 X $50 $ 130.000 53.000

Laba $ 75.000 $ 77.000 SELISIH LABA Perubahan margin kontribusi ($95.000 - $120.000)………

Dikurangi: Perubahan Beban tetap ($53.000-$45.000)……… Kenaikan laba ………...

$10.000 8.000 $2.000

Komputer akan membantu manajer dalam menentukan titk impas (atau target laba) dan kemudian memeriksanya untuk melihat dampak harga dan biaya yang bervariasi terhadap kuantitas yang terjual. Dua konsep yang bermanfaat bagi manajemen adalah margin pengaman dan pengungkit operasi. kedua konsep ini dapat dipertimbangkan untuk mengukur risiko. Masing-masing konsep mensyaratkan pengetahuan mengenai biaya tetapdan biaya variabel.

Margin Pengaman Margin Pengaman (margin of safety) adalah unit yang terjual atau diharapkan untuk terjual atau pendapatan yang dihasilkan atau diharapkan untuk dihasilkan yang melebihi volume impas.sebagai contoh, jika volume impas perusahaan adalah 200 unit dann perusahaan menjual 500 unit, maka margin pengamannya adalah 300 unit (500-200). Margin pengaman dapat juga dinyatakan dalam pendapatan penjualan. Jika volume impas adalah $200.000 dan pendapatan saat ini adalah $350.000, naka margin pengamannya adalah $150.000.

Margin pengaman dapat dipandang sebagai ukuran kasar risiko. Dalam kenyaataannya selalu muncul peristiwa,yang tidak diketahui ketika rencana disusun, yang dapat menurunkan penjualan dibawah yang diharapkan. Jika margin pengaman perusahaan adalah besar atas penjualan tertentu yang diharapkan ditahun depan, maka risiko menderita kerugian apabila penjualan mengalami penurunan akan lebih kecil daripada jika margin pengamannya kecil. Manajer yang menghadapi margin pengaman yang rendah mungkin ingin mempertimbangkan berbagai tindakan untuk meningkatkan penjualan atau mengurangi biaya. Langkah-langkah tersebut akan meningkatkan margin pengaman dan mengurangi risiko menderita kerugian.

Pengungkit operasi Dalam ilmu fisika, alat pengungkit adalah sebuah mesin sederhana yang digunakan untuk melipat gandakan kekuatan. Pada dasarnya, pengungkit tersebut melipatgandakan kekuatan tenaga kerja yang dikeluarkan untuk menghasilkan lebih banyak pekerjaan. Semakin besar beban yang digerakkan oleh sejumlah tertentu tenaga, semakin besar keunggulan mekanis dari alat tersebut. Dalam bidang keuangan, pengungkit operasi berkaitan dengan bauran relatif biaya tetap dan biaya variabel dalam suatu organisasi. Kadangkala pengukuran biaya tetap dan biaya variabel adalah suatu hal yang mungkin untuk dilakukan. Pada saat biaya variabel turun, maka kontribusi per unit meningkat, yang membuat kontribusi setiap unit yang dijual menjadi lebih tinggi sebesar itu. Dalam kasus demikian, fluktuasi memiliki pengaruh yang meningkat atas probabilitas. Jadi, perusahaan yang merealisasikan biaya variabel yang lebih rendah karena meningkatkan proporsi biaya tetapnya, akan menikmati kenaikan laba yang lebih besar ketika penjualan meningkat dibandingkan dengan perusahaan dengan proporsi biaya tetap yang lebih rendah. Biaya tetap