PENGARUH FEE AUDIT, KOMPETENSI AUDITOR DAN PERUBAHAN KEWENANGAN TERHADAP MOTIVASI AUDITOR (Survey Auditor Kantor Akuntan Publik di Bandung)

Teks penuh

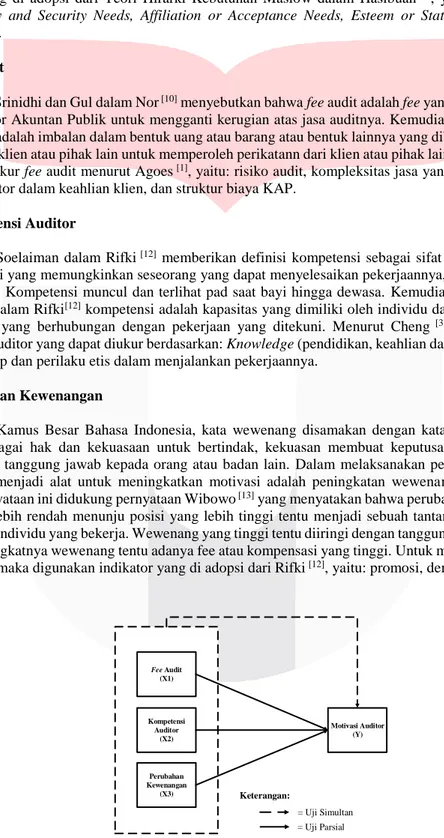

Gambar

Dokumen terkait

Sistem pendeteksi senyum pada tulisan ini terdiri dari tahap pra proses menggunakan histogram equalization, metode edge detection, dan tahap klasifikasi menggunakan

Dari paparan hasil dan pembahasan data, diperoleh kesimpulan bahwa orangtua keluarga miskin perkotaan di kampung Guji Baru masih memiliki sumber daya dan

Praktek produksi kerupuk ikan sayur ini bertujuan untuk mengetahui proses pembuatan kerupuk ikan sayur, mengetahui hasil uji organoleptik kerupuk ikan sayur

Kamar mesin pada kapal-kapal besar biasanya lebih dari dua lantai. Pada lantai pertama atau lantai alas dalam terletak mesin utama dan pada lantai kedua terletak

Vilma: Mutta että monta kertaa silloin kun on tavallaan ollut kova deadline paine tai jotakin, niin sitten kun se tilanne hellittää tai tulee joku muutos, niin silloin tulee

Hasil wawancara dengan Kementerian Agama kabupaten Banyuwangi menunjukkan bahwa pembinaan dan pengembangan Usaha Kesehatan Sekolah/Madrasah (UKS/M) di sekolah-sekolah

Kaji cepat bersama yang dilakukan di Indonesia terkait gempabumi dan tsunami Samudera lndonesia April 2012 ini adalah yang pertama kali dilakukan secara kolektif oleh

Hasil penelitian menunjukkan bahwa penggunaan media ular tangga dalam pembelajaran aksara Jawa dapat meningkatkan kemampuan guru mengelola pembelajaran, aktivitas siswa