iii

PRAKTIK PELAPORAN KEUANGAN PADA UKM

(STUDI KASUS PADA PO. PELANGI)

Oleh :

JUNA BATURANTE NIM : 232011223

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

HALAMAN MOTTO

TIAP ORANG BOLEH GAGAL TAPI JANGAN

PERNAH PERNAH TAKUT UNTUK TERUS

BERUSAHA

BELIEVE, HARD WORK, AND FOCUS

(EBC UKSW)

SARIPATI

Usaha Kecil dan Menengah (UKM) merupakan salah satu bagian penting dari perekonomian Negara atau Daerah sehingga UKM sangat diharapkan mempunyai laporan keuangan yang efektif untuk menganalisis kinerja keuangan sehingga dapat memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat untuk pengambilan keputusan-keputusan ekonomi. Sistem pembukuan UKM sangat cenderung mengabaikan kaidah standar akuntansi keuangan. Padahal laporan keuangan yang efektif akan banyak membantu UKM dalam upaya pengembangan bisnisnya.

Penelitian ini bertujuan untuk mendeskripsikan praktik pelaporan keuangan yang selama ini dijalankan oleh PO. Pelangi, mendeskripsikan kendala dalam penyusunan laporan keuangan, dan merancang laporan keuangan PO. Pelangi dengan menggunakan SAK ETAP sebagai acuan. Penulis melakukan penelitian pada PO. Pelangi yang terletak di Jln. Andi Mappanyukki no. 56 Rantepao, Toraja Utara, Sulawesi Selatan adalah salah satu UKM yang bergerak dalam bidang jasa transportasi darat AKDP (Antar Kota Dalam Propinsi).

Hasil penelitian menunjukkan bahwa : 1) PO. Pelangi masih mempunyai pencatatan dan pelaporan yang belum sesuai dengan standar laporan keuangan yang ada; 2) kendala dalam penyusunan laporan keuangan adalah tidak adanya sumber daya manusia yang mempunyai kemampuan untuk penyusunan laporan keuangan dan perusahaan hanya berfokus perusahaannya tersebut tetap jalan dan mendapat keuntungan; 3) Laporan keuangan yang mengacu pada SAK ETAP meliputi neraca, laporan laba rugi dan perubah modal serta laporan arus kas.

ABSTRACT

Small and Medium Enterprise (SME) is one of important part of the economy of the State or Local, which the presence of SME is accountancy expected to have effective financial report to analyze financial performance in order to provide information about the financial position, performance and cash flow of the companies that are useful for economy decision-making. SME accounting system is very likely to disregard the standard of financial accounting rules. Though the effective of the financial report will help SME in the development of its business.

This study aimed to describe the practice of financial reporting that had been run by PO. Pelangi, describing the constraints in the reporting the financial report, and designing financial report using SAK ETAP as a reference. The author conducted research in PO. Pelangi, which located at Jln. Andi Mappanyukki no. 56 Rantepao, Northern Toraja, South Sulawesi. PO. Pelangi is one of the SME which is engaged in transportation services sector, AKDP (Inter-City in the Province).

The results of the research showed that: 1) PO. Pelangi did not use financial accounting standard; 2) the constraints in the financial report is that the company lack of human resources in reporting the accountancy report and also the company only focusing on the work activity and the profit; 3) The financial accounting report refer to the SAK ETAP, such as scale, profit and loss statement, financial capital convertor and cash flow report

KATA PENGANTAR

Dengan mengucap syukur kepada Tuhan yang Maha Esa atas berkat, rahmat serta karuniaNya, Penulis dapat menyelesaikan skripsi berjudul : PRAKTIK PELAPORANG KEUANGAN PADA UKM (STUDI KASUS PADA PO. PELANGI).

Dalam penulisan tugas akhir ini dilakukan penelitian mengenai praktik pelaporan keuangan pada UKM yang dilakukan pada PO. Pelangi di Toraja Utara, Sulawesi Selatan. Penelitian ini juga ditujukan untuk memenuhi salah satu persyaratan ujian guna memperoleh gelar Sarjana Ekonomi (S.E) pada Program Studi Akuntansi di Universitas Kristen Satya Wacana Salatiga.

Penulis menyadari dalam penulisan skripsi ini masih jauh dari sempurna, dan banyak kekurangan baik dalam metode penulisan maupun dalam pembahasan materi. Hal tersebut dikarenakan keterbatasan kemampuan Penulis. Sehingga Penulis mengharapkan saran dan kritik yang bersifat membangun, mudah-mudahan dikemudian hari dapat diperbaiki segala kekurangannya.

Salatiga, 13 Juni 2016

UCAPAN TERIMA KASIH

Segala puji dan syukur hanya kepada Tuhan Yesus Kristus yang selalu setia membimbing dan memberik kekuatan kepada penulis sehingga dapat menyelesaikan tugas akhir ini dengan baik. Hanya dengan pertolongan dan hikmat dari Tuhan sehingga saya mampu melewati berbagai kesulitan dan proses pengerjaan tugas akhir ini, syukur kepada Allah karena tidak membiarkan saya melewati proses ini sendiri. Sudah selayaknyalah ucapan terimakasihku yang terutama hanya kepada Tuhan Yesus Kristus atas segala hikmat, kebijaksanaan dan kasihNYA yang Dia berikan kepada saya sehingga dapat menyelesaikan skripsi ini.

Terimakasih juga saya ucapkan kepada orang-orang dibawah ini:

1. Yang terkasih Papa Alm. Mansyur, Mama Suri Bangun Lembang, Kakek, Nenek, Kakak Jeni Baturante, Kakak Ardi Baturante, Adik Mauliya Ariyanti, Monica Alfianto, Agung Alfianto, Citra Alfianto, seluruh keluargaku terima kasih atas perhatian dan doa kepada penulis sekaligus menjadi penyemangat penulis dalam menyelesaikan tugas akhir. Terutama buat Papa, ucapan terimakasih penulis hanya bisa di tuliskan dalam kertas putih ini.

2. Bapak Marwata, SE, M.Si, Phd selaku dosen pembimbing yang telah memberikan inspirasi, waktu, arahan, dan bimbingan selama menyelesaikan kertas kerja.

3. Bapak Petrus Wijayanto selaku wali studi yang telah membimbing penulis selama menempuh bangku kuliah.

4. Orang tua yang ada di Salatiga yang telah memberikan saran-saran, bimbingan serta motivasi dalam proses pengerjaan skripsi.

5. Teman seperjuangan angkatan 2011 (Toraja) Boni, Elia (Oke), Rianita, Inry, Grace (Susan), Ratri, James, Surya (Yoyo), Ardi, Marsel, Ferry, Yati, Jessica, Gloria (Gelo’), Hadi, Febe, Yospine, Daud yang telah memberikan semangat.

7. Saudara-saudara saya di Turen 86n Adit, Anto, Atonk, Anas, Ari, Endra, Jaja, Naruto atas canda tawanya.

8. Saudara-saudari saya di Gang bambu, Denny, Nuni, Kak Rensi, Sri, Mila, Nessy atas dukungan dan canda tawanya.

9. Saudari saya Pikkok dan Widong yang menjadi saudari gila-gilaan di Salatiga.

10. Saudara-saudari di PKMST Salatiga (Persekutuan Keluarga Mahasiswa Siswa Toraja Salatiga) atas doa, persaudaraan dan kebersamaan yang membuat penulis terus bersemangat dalam menempuh pendidikan di Salatiga.

11. Teman-teman EBC (Economic Basketball Club) atas motivasi yang luar biasa.

Penulis juga mengucapkan terimakasih kepada pihak-pihak yang tidak dapat penulis sebutkan satu per satu atas perhatian, dukungan, semangat dan motivasi yang diberikan kepada penulis baik yang diberikan secara langsung maupun tidak langsung. Tuhan Memberkati.

Salatiga, 13 Juni 2016

DAFTAR ISI

JUDUL ... iii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI Error! Bookmark not defined. HALAMAN PENGESAHAN... Error! Bookmark not defined. HALAMAN MOTTO ... vi

SARIPATI ... ix

ABSTRACT ... x

KATA PENGANTAR ... xi

UCAPAN TERIMA KASIH ... xii

DAFTAR ISI ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

PENDAHULUAN ... 1

TINJAUAN PUSTAKA ... 3

Usaha Menengah ... 3

Laporan keuangan ... 4

SAK ETAP (Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik) 5 Jenis laporan keuangan lengkap ... 5

Pengakuan dalam laporan keuangan (SAK ETAP, 2009) ... 8

METODE PENELITIAN ... 10

Tahap Pengumpulan data ... 10

Tahap Analisis ... 11

ANALISIS DAN PEMBAHASAN ... 12

Sejarah Perusahaan ... 12

Proses Bisnis Perusahaan ... 13

Pencatatan dan Pelaporan yang Selama Ini Dilakukan Oleh PO. Pelangi ... 16

Analisis Terhadap Pencatatan dan Pelaporan Keuangan Tahun 2015 ... 18

Alternatif Perbaikan Sistem Pencatatan dan Pelaporan keuangan ... 20

Penyusunan laporan keuangan PO. Pelangi ... 22

a. Menentukan periode fisikal ... 22

b. Membuat neraca awal ... 23

c. Membuat daftar akun ... 24

d. Membuat jenis-jenis transaksi ... 24

e. Membuat jurnal ... 25

f. Memposting ke buku besar ... 26

g. Menyusun laporan keuangan ... 27

KESIMPULAN DAN SARAN ... 32

Kesimpulan ... 32

Saran ... 33

Keterbatasan Penelitian ... 34

DAFTAR PUSTAKA ... 36

DAFTAR GAMBAR

Gambar 1 Tiket atau Nota Pembayaran ... 13

Gambar 2 Mekanisme Penjualan Tiket ... 14

Gambar 3 Siklus Pendapatan ... 15

Gambar 4 Buku Catatan Penjualan Tiket ... 16

Gambar 5 Buku Pencatatan Pendapatan ... 17

Gambar 6 Pencatatan Lama Perusahaan ... 20

Gambar 7 Alternatif Perbaikan Pencatatan ... 21

Gambar 8 Tampilan Neraca Awal... 23

Gambar 9 Tampilan Daftar akun... 24

Gambar 10 Jenis-jenis Transaksi ... 25

Gambar 11 Jurnal Transaksi PO. Pelangi ... 26

Gambar 12 Buku Besar ... 26

Gambar 13 Neraca 31 Desember 2015 ... 28

Gambar 14 Laporan Laba Rugi 31 Desember 2015... 29

DAFTAR LAMPIRAN

Lampiran 1. PO. Pelangi ... 33

Lampiran 2. Armada PO Pelangi ... 33

Lampiran 3. Pencatatan PO. Pelangi ... 34

1 PENDAHULUAN

Kemajuan perekonomian suatu Negara tidak dapat lepas dari pengaruh dari sektor Usaha Kecil dan Menengah. Usaha Kecil dan Menengah (UKM) adalah salah satu bagian penting dari perekonomian suatu Negara atau daerah, dimana UKM telah memberikan kontribusi dalam menyediakan lapangan pekerjaan dan pendapatan bagi masyarakat serta berkontribusi dalam Produk Domestic Bruto (PDB) dan ekspor nasional. Sehingga dapat dikatakan Usaha Kecil dan Menegah merupakan salah satu pendukung utama perekonomian Negara.

Semakin berkembangnya UKM saat ini menyebabkan masalah yang dihadapi semakin beragam sehingga hal ini banyak menarik perhatian yang lebih serius dari berbagai kalangan. Masalah yang sering dihadapi oleh pelaku UKM yaitu pemasaran produk, teknologi, pengelolaan keuangan, kualitas sumber daya manusia dan permodalan (Ediraras, 2010). Salah satu masalah yang sering terabaikan oleh pelaku UKM yaitu mengenai pengelolaan laporan keuangan. Dampak dari diabaikannya pengelolaan laporan keuangan mungkin tidak terlihat jelas, namun tanpa metode akuntansi yang efektif, usaha yang memiliki prospek untuk berhasil dapat menjadi bangkrut.

Dalam hal ini, setiap UKM diharapkan mempunyai laporan keuangan yang efektif untuk menganalisis kinerja keuangan sehingga dapat memberikan informasi tentang posisi keuangan, kinerja dan arus kas perusahaan yang bermanfaat bagi pengguna laporan keuangan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka. Namun praktek akuntansi keuangan pada UKM masih rendah dan memiliki banyak kelemahan (Suhairi, 2004). Biasanya pembukuan UKM dilakukan dengan cara-cara sederhana dan tidak detail (Krisdiartiwi, 2008).

Sistem pembukuan UKM umummnya sangat cenderung mengabaikan kaidah standar akuntansi keuangan. Padahal laporan keuangan yang efektif akan

2

banyak membantu UKM dalam upaya pengembangan bisnisnya dan pemberian kredit. Standar akuntansi keuangan yang menjadi dasar laporan keuangan UKM disebut SAK ETAP (Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik). SAK ETAP adalah suatu prinsip, prosedur, metode atau aturan penyusunan laporan keuangan pada entitas tanpa akuntabilitas publik yaitu entitas usaha yang tidak tercatat di pasar modal (Krisdiartiwi, 2012). Diterbitkannya SAK ETAP bertujuan untuk diimplementasikan pada entitas yang tidak memiliki akuntabilitas publik signifikan juga bukan entitas yang telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pada otoritas pasar modal dan menerbitkan laporan keuangan tidak untuk tujuan umum (general financial statement) bagi pengguna eksternal.

PO. Pelangi merupakan UKM yang bergerak dalam bidang jasa transportasi darat AKDP (Antar Kota Dalam Propinsi) dengan rute Tana Toraja menuju Makassar. PO. Pelangi merupakan perusahaan yang tergolong dalam UKM (Usaha Menengah). Saat ini dalam menjalankan usahanya, PO. Pelangi hanya melakukan pencatatan kas masuk dari akumulasi penjualan tiket yang dibeli oleh pelanggan. Seiring berkembangnya waktu usaha mengakibatkan semakin berkembang dan semakin banyaknya jenis transaksi yang terlibat di perusahaan ini baik dalam peminjaman kredit, pembayaran pajak dan transaksi lain-lainnya. PO. Pelangi akan kesulitan jika hanya mengandalkan pencatatan terhadap kas masuk tanpa memperhatikan pencatatan lainnya. Untuk mendukung usahanya, PO. Pelangi saat ini memerlukan laporan keuangan bukan hanya berfokus pada buku pencatatan gaji karyawan agar laporan keuangan yang disusun berguna untuk membantu pemilik dalam mengambil keputusan bisnis, menilai kinerja perusahaan dari periode ke periode, serta membantu untuk membuat perencanaan pada masa yang akan datang.

Dari latar belakang masalah yang ada maka perumusan masalah dalam penelitian ini adalah sebagai berikut :

3

1. Bagaimana praktik pelaporan keuangan yang selama ini dijalankan oleh PO. Pelangi ?

2. Kendala apa yang dihadapi PO. Pelangi untuk menyusun laporan keuangan ?

3. Bagaimana bentuk laporan keuangan yang sederhana mengacu pada SAK ETAP untuk PO. Pelangi

Berdasarkan rumusan masalah tersebut maka tujuan penelitian ini adalah untuk:

1. Mendeskripsikan praktik pelaporan keuangan yang selama ini dijalankan oleh PO. Pelangi

2. Mendeskripsikan kendala yang dihadapi PO. Pelangi untuk menyusun laporan keuangan

3. Menyusun laporan keuangan yang sederhana mengacu pada SAK ETAP untuk PO. Pelangi.

Manfaat yang diterima PO. Pelangi menerapkan SAK ETAP yaitu informasi laporan keuangan lebih handal, laporan keuangan lebih sederhana dibandingkan dengan PSAK, dan mempermudah perusahaan dalam menilai kinerja dan juga mengambil keputusan bisnis.

TINJAUAN PUSTAKA

Usaha Menengah

Usaha Menengah sebagaimana dimaksud Undang-undang Republik Indonesia No. 20 Bab I Pasal 1 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau penjualan tahunan.

4

Dalam Undang-undang tersebut dalam Bab IV Pasal 6 menyebutkan bahwa kriteria usaha menengah adalah sebagai berikut:

I. Memiliki kekayaan bersih lebih dari Rp. 500.000.000,00 (lima ratus juta rupiah) sampai dengan paling banyak Rp. 10.000.000.000,00 (sepuluh milyar rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

II. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar lima ratus juta rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh milyar rupiah).

Badan Pusat Statistik (BPS) menyusun kategori berdasarkan jumlah tenaga kerja. Menurut BPS, UKM adalah entitas bisnis yang memiliki tenaga kerja kurang dari 100 orang, dengan rincian kategori sebagai berikut : usaha rumah tangga dan mikro terdiri dari 1-4 tenaga kerja, usaha kecil terdiri dari 5-19 orang, usaha menengah terdiri dari 20-99 orang, dan usaha besar memiliki sebanyak 100 orang atau lebih.

Laporan keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada periode akuntansi yang menggambarkan kinerja perusahaan tersebut. Laporan keuangan berguna bagi bankir, kreditur, pemilik dan pihak-pihak yang berkepentingan dalam menganalisis serta menginterprestasikan kinerja keuangan dan kondisi perusahaan (Ikatan Akuntansi Indonesia, 2009).

Tujuan laporan keuangan adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau

5

pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya (SAK ETAP, 2009).

SAK ETAP (Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik)

Sesuai dengan ruang lingkup Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik maka standar ini dimaksudkan untuk digunakan oleh entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik yang dimaksud adalah entitas yang tidak memiliki akuntabilitas publik signifikan; dan tidak menerbitkan laporan keuangan untuk tujuan umum (General purpose financial

statement) bagi penggunaan eksternal. contoh pengguna eksternal adalah pemilik

yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Ruang lingkup standar ini juga menjelaskan bahwa entitas dikatakan memiliki akuntabilitas publik signifikan juga : proses pengajuan pernyataan pendaftaran pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pension, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas berwenang membuat regulasi mengizinkan penggunaan standar tersebut. Hal ini dimungkinkan apabila misalnya pihak otoritas berwenang merasa ketentuan pelaporan dengan menggunakan PSAK terlalu tinggi biayanya ataupun terlalu rumit untuk entitas yang mereka awasi.

Jenis laporan keuangan lengkap

Menurut Ikatan Akuntan Indonesia dalam SAK ETAP (2009), laporan keuangan adalah bagian dari proses pelaporan keuangan, dan laporan keuangan meliputi:

6 a) Neraca;

Neraca adalah suatu bagian dari laporan keuangan suatu perusahaan atau entitas bisnis yang dihasilkan dalam suatu periode akuntansi dimana menunjukkan posisi atas keuangan perusahaan atau entitas bisnis tersebut pada akhir periode akuntansi yang bisa menjadi dasar dalam menghasilkan keputusan bisnis. Neraca merupakan bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang terdiri dari :

Kas dan setara kas;

Piutang usaha dan piutang lainnya; Persediaan;

Properti investasi; Aset tetap;

Aset tidak berwujud;

Utang usaha dan utang lainnya; Aset dan kewajiban pajak; Kewajiban diestimasi; Ekuitas

b) Laporan laba rugi;

Laporan laba rugi adalah suatu bagian laporan keuangan yang menyajikan hubungan antara penghasilan atau pendapatan dan beban dari entitas. Laba sering digunakan sebagai ukuran kinerja atau sebagai dasar untuk pengukuran lain, seperti tingkat pengembalian investasi atau laba per saham. Unsur-unsur laporan keuangan yang secara langsung terkait dengan pengukuran laba adalah penghasilan dan beban.

7

Laba rugi minimal mencakup pos-pos sebagai berikut: Pendapatan;

Beban keuangan;

Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas; Beban pajak;

Laba atau rugi neto.

c) Laporan perubahan ekuitas;

Laporan perubahan modal adalah suatu bagian laporan keuangan yang menunjukkan sebab-sebab adanya perubahan modal, dari modal awal sampai dengan modal akhir periode.

Dalam laporan ini menunjukkan:

Seluruh perubahan dalam ekuitas untuk suatu periode, termasuk dalamnya pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk periode tertentu, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang diakui dalam periode tersebut, atau

Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik termasuk jumlah investasi, penghitungan dividend an distribusi lain ke pemilik ekuitas selama suatu periode.

d) Laporan arus kas;

Laporan arus kas adalah suatu bagian laporan keuangan yang menyajikan informasi perubahan historis atas kas dan setara kas entitas, yang menunjukkan secara terpisah perubahan yang terjadi selama satu periode dari aktivitas operasi, investasi, dan pendanaan. Pengklasifikasian menurut aktivitas bertujuan untuk

8

memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara dengan kas.

e) Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya.

Catatan atas laporan keuangan berisi informasi sebagai tambahan informasi yang disajikan dalam laporan keuangan. Catatan atas laporan keuangan memberikan penjelasan naratif atau rincian jumlah yang disajikan dalam laporan keuangan dan informasi pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

Pengakuan dalam laporan keuangan (SAK ETAP, 2009)

a) Aset diakui dalam neraca jika kemungkinan manfaat ekonominya di masa depan akan mengalir ke entitas dan aset tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. Aset tidak diakui dalam neraca jika pengeluaran telah terjadi dan manfaat ekonominya dipandang tidak mungkin mengalir ke dalam entitas setelah periode pelaporan berjalan. Sebagai alternative transaksi tersebut menimbulkan pengakuan beban dalam laporan laba rugi.

i. Entitas mengklasifikasikan aset sebagai aset lancar jika:

Diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan, dalam jangka waktu siklus operasi normal entitas;

Dimiliki untuk diperdagangkan;

Diharapkan akan direalisasi dalam jangka waktu 12 bulan setelah akhir periode pelaporan; atau

Berupa kas atau setara kas, kecuali dibatasi penggunaannya dari pertukaran atau digunakan untuk menyelesaikan

9

kewajiban setidaknya 12 bulan setelah akhir periode pelaporan.

ii. Entitas mengklasifikasikan semua aset lainnya sebagai tidak lancar. Jika siklus operasi normal entitas tidak dapat diidentifikasi dengan jelas, maka siklus operasi diasumsikan 12 bulan.

b) Kewajiban diakui dalam neraca jika kemungkinan pengeluaran sumber daya yang mengandung manfaat ekonomi akan dilakukan untuk menyelesaikan kewajiban masa kini dan jumlah yang harus diselesaikan dapat diukur dengan andal.

i. Entitas mengklasifikasikan kewajiban sebagai kewajiban jangka pendek jika :

Diperkirakan akan diselesaikan dalam jangka waktu siklus normal operasi entitas;

Dimiliki untuk diperdagangkan;

Kewajiban akan diselesaikan dalam jangka waktu 12 bulan setelah akhir periode; atau

Entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian kewajiban setidaknya 12 bulan setelah akhir periode pelaporan.

ii. Entitas mengklasifikasikan semua kewajiban lainnya sebagai kewajiban jangka panjang.

c) Pengakuan penghasilan merupakan akibat langsung dari pengakuan aset dan kewajiban. Penghasilan diakui dalam laporan laba rugi jika kenaikan manfaat ekonomi di masa depan yang berkaitan dengan peningkatan aset atau penurunan kewajiban telah terjadi dan dapat diukur secara andal.

10

d) Pengakuan beban merupakan akibat langsung dari pengakuan aset dan kewajiban. Beban diakui dalam laporan laba rugi jika penurunan manfaat ekonomi masa depan yang berkaitan dengan penurunan aset atau peningkatan kewajiban telah terjadi dan dapat diukur secara andal. Laba atau rugi merupakan selisih antara penghasilan dan beban. Hal tersebut bukan merupakan suatu unsur terpisah dari laporan keuangan, dan prinsip pengakuan yang terpisah tidak diperlukan.

SAK ETAP tidak mengijinkan pengakuan pos-pos dalam neraca yang tidak memenuhi definisi aset atau kewajiban dengan mengabaikan apakah pos-pos tersebut merupakan hasil dari penerapan “Matching concept”

METODE PENELITIAN

Penelitian yang dilakukan merupakan studi kasus dengan obyek penelitian PO. Pelangi yang merupakan UKM di Kabupaten Toraja Utara, Sulawesi Selatan yang memiliki kriteria dalam Undang-undang No. 20 tahun 2008 tentang UKM. PO. Pelangi memiliki aset yang tergolong dalam UKM (Usaha Menengah). Penelitian ini dilakukan dengan cara wawancara dan observasi langsung kepada pemilik UKM dan juga mengumpulkan dokumen-dokumen berupa nota dan kwitansi serta catatan laporan keuangan perusahaan yang tujuannya memperoleh jawaban atas masalah yang diangkat dalam penelitian ini.

Dalam menyusun laporan keuangan penulis menggunakan metode deskriptif. Metode deskriptif adalah metode penelitian yang akan berusaha menggambarkan dan menginterpretasikan objek dengan apa adanya. Hasil laporan menggambarkan keadaan objek atau subjek yang diteliti sesuai dengan apa adanya, dengan kata lain penelitian deskriptif menggambarkan secara sistematis fakta dan karakteristik objek dan subjek yang diteliti secara tepat.

Tahap Pengumpulan data

Pada tahap pengumpulan data, data dari PO. Pelangi dikumpulkan melalui proses wawancara langsung dengan pemilik tentang praktik akuntansi keuangan

11

dan kendala-kendala yang dialami PO. Pelangi dalam menyusun laporan keuangan. Selain itu dilakukan pengumpulan dokumen-dokumen yang akan digunakan sebagai materi dalam menyusun kompilasi laporan keuangan.

Dalam tahap ini diperoleh dua macam data yaitu:

a. Data primer, merupakan data yang dikumpulkan dengan melakukan observasi dan wawancara di PO. Pelangi yang berada di Kabupaten Toraja Utara.

b. Dan sekunder berupa nota dan kwitansi transaksi usaha serta buku catatan keuangan yang diperoleh dengan observasi data keuangan yang sudah dimiliki oleh PO. Pelangi.

Tahap Analisis

Setelah data-data yang diperlukan sudah terkumpul, langkah awal yang dilakukan penulis adalah mengidentifikasi karakterisitik administrasi keuangan dan kendala-kendala dalam penyusunan laporan keuangan. Selanjutnya mengolah data keuangan berdasarkan bukti-bukti transaksi usaha menjadi laporan keuangan yang sederhana.

Langkah –langkah penyusunan laporan keuangan : a. Menentukan periode fiscal,

b. Membuat neraca awal tahun 2014 c. Membuat daftar akun,

d. Membuat jenis-jenis transaksi e. Membuat jurnal tahun 2015 f. Memposting ke buku besar

12

ANALISIS DAN PEMBAHASAN

Sejarah Perusahaan

PO. Pelangi merupakan salah satu UKM di Kabupaten Toraja Utara beralamat di jln. Andi mappanyukki no. 56 yang bergerak dalam bidang jasa transportasi darat AKDP (Antar Kota Dalam Propinsi). Perusahaan ini berdiri pada tahun 1985. Awalnya perusahaan hanya menggunakan satu bus roda empat dengan 18 kursi dan mempunyai rute keberangkatan dari Toraja-Makassar dan Makassar-Toraja. Seiring berjalannya dan berkembangnya usaha, perusahaan mengalami proses penjualan dan pembelian armada baru untuk mengembangkan usahanya yaitu pada tahun 1988; Perusahaan menjual dua bus roda empat dan membeli satu bus roda enam, tahun 1990; perusahaan menambah armada baru dengan membeli satu bus roda enam; tahun 1993; perusahaan membeli satu bus roda enam, tahun 1995; perusahaan membeli lagi satu bus roda enam, tahun 2001; perusahaan menjual satu bus roda enam yang pertama kali dibeli pada tahun 1988 dan membeli satu bus roda enam yang baru tahun 2003; perusahaan kembali menjual satu bus roda enam dan membeli satu bus roda enam yang baru, tahun 2005; perusahaan menambah armada dengan membeli satu bus roda enam, tahun 2006; perusahaan menjual satu bus roda enam sehingga sisa armada empat bus, tahun 2008; perusahaan membeli satu bus AC roda enam dan menjual satu bus Non AC, tahun 2011; perusahaan membeli satu bus AC roda enam dan menjual satu bus Non AC, tahun 2013; perusahaan membeli satu bus AC roda enam dan menjual satu bus Non AC, tahun 2014; perusahaan membeli satu bus AC roda enam dan menjual satu bus Non AC, tahun 2016; perusahaan membeli satu bus AC roda enam. Sehingga sekarang PO. Pelangi memilik armada sebanyak lima mobil bus.

PO. Pelangi dikelola oleh dua orang, yaitu Bapak Santon dan istrinya, dan memiliki lima karyawan (empat Sopir dan satu kasir) dan kenek (yang tidak menentu). Usaha ini memiliki Surat Ijin Usaha Perdagangan (SIUP) Kecil nomor 70/21-28/SIUP/PK/IV/2013 (berlaku sampai tahun 2018) yang dikeluarkan oleh Pemerintah Kabupaten Toraja Utara. Sesuai dengan Undang-undang Republik

13

Indonesia No. 20 tahun 2008, PO. Pelangi termasuk UKM (Usaha menengah) karena dari data diketahui usaha ini memiliki nilai modal dan kekayaan bersih (Asset) perusahaan seluruhnya tidak termasuk tanah dan bangunan tempat usaha Rp. 495.000.000 tahun 2013 (keterangan dari SIUP Kecil) dan 3 kendaraan mempunyai harga per satuan kurang lebih Rp. 600.000.000 - 700.000.000 tahun 2013. Pada tahun 2014 PO. Pelangi memiliki aset bersih sebesar Rp.4.102.243.000 dan tahun 2015 sebesar Rp. 5.880.257.832.

Proses Bisnis Perusahaan

Proses bisnis perusahaan berfokus kepada proses layanan angkutan umun. Prosesnya di mulai dari penumpang yang datang memesan tiket bus, kemudian karyawan mencatat nama dan nomor penumpang di buku catatan pendaftaran penumpang, kemudian kasir akan membuatkan tiket atau nota pembayaran (Cuma satu rangkap).

Gambar 1

Tiket atau Nota Pembayaran

Jika penumpang membayar lunas maka nota (gambar 1) akan diberikan namun jika penumpang belum melunasi pembayaran maka nota akan disimpan oleh kasir. Pembatalan tiket sering juga terjadi atau penumpang tidak jadi berangkat. Pembatalan tiket dikenakan ADM-50% atau potongan sebesar 50% dari harga tiket bus. Usaha ini juga menerima jasa pengiriman barang, pengiriman barang dari Toraja Utara – Makassar dan dari Makassar – Toraja.

14

Barang (barang yang ingin dikirim)

Pemesanan Tiket

Tiket (Nota)

(Jika penumpang membayar lunas)

Gambar 2

Mekanisme Penjualan Tiket

PO. Pelangi mempunyai jadwal keberangkatan pagi dan juga malam, pagi berangkat jam 07.00 (WITA) dan malam pukul 18.00 (WITA). Keberangkatan juga tidak hanya membuka penjualan tiket dari Toraja-Makassar namun membuka juga penjualan tiket dari Makassar-Toraja. Penghasilan yang didapatkan juga berbeda, kebanyakan penumpang lebih memilih untuk berangkat malam dibandingkan pagi. Ketika pagi, perusahaan cuma menyediakan satu armada bus sedangkan malam terkadang perusahaan menyediakan dua sampai tiga armada bus untuk berangkat. Penghasilan juga mengalami perbedaan tiap bulannya seperti bulan july, agustus, dan desember yang disebut perusahaan sebagai “Musim Penumpang” atau bulan dimana perusahaan akan menaikkan harga tiket sampai kurang lebih sebanyak 25% dari harga tiket biasanya karena perusahaan memprediksi bulan dimana penumpang akan menggunakan sarana transportasi secara intensif. Dalam bisnis perusahaan juga menerima jasa pengiriman barang namun pengiriman barang hanya pada tempat-tempat tertentu.

Siklus pendapatan

Pendapatan perusahaan berasal dari hasil penjualan tiket. Pendapatan dari hasil penjualan tiket akan diterima oleh sopir, setelah sopir kembali sopir akan menyetorkan pendapatan dari Toraja-Makassar dan dari Makassar-Toraja kepada pemilik. Aliran pendapatannya seperti gambar 3 di bawah ini,

Penumpang Karyawan

15 Gambar 3 Siklus Pendapatan

Pendapatan perusahaan diakui ketika sopir telah menyetor kepada pemilik. Jadi pemilik akan mencatat di buku catatan pendapatan. Setoran yang diterima dikelompokkan ke dalam akun pendapatan usaha dan kas perusahaan.

Siklus pengeluaran

Pengeluaran perusahaan dikelompokkan ke dalam beberapa aktivitas. Pertama aktivitas pembayaran listrik, air, dan telpon yang dikelompokkan ke dalam akun beban utilitas. Kedua yaitu aktivitas pembelian alat-alat berupa ban, bholam, oli dan lain-lain yang dipesan langsung ke vendor. Pembelian barang ini tidak menentu karena pembelian berdasarkan dari permintaan sopir kecuali pembelian ban karena vendor sudah mempunyai jadwal pengiriman ban, selebihnya adalah barang habis pakai. Aktivitas ini dikelompokkan ke dalam akun beban pemeliharaan mesin dan armada. Aktivitas ketiga yaitu pembayaran gaji, pembayaran gaji karyawan dibagi menjadi tiga, yaitu gaji sopir, gaji kasir, dan gaji kondektur. Aktivitas pembayaran gaji dikelompokkan ke dalam akun beban gaji. Aktivitas keempat yaitu pembayaran asuransi, ada dua asuransi yang dibayar oleh perusahaan, yaitu asuransi raharja dan asuransi kendaraan, asuransi dikelompokkan ke dalam akun beban asuransi. Aktivitas terakhir perusahaan yaitu pembayaran pajak, jadi pajak yang dibayar oleh perusahaan yaitu pajak STNK/pajak kendaraan, Izin trayek kendaraan, KIR, dan retribusi yang dikelompokkan ke dalam akun biaya pajak dan retribusi.

Perusahaan mempunyai banyak pengeluaran namun tidak mempunyai catatan yang detail dan bukti-bukti transaksi yang dilakukan oleh perusahaan seperti nota, kwitansi, dan bukti-bukti lain tidak didokumenkan.

16

Pencatatan dan Pelaporan yang Selama Ini Dilakukan Oleh PO. Pelangi Dalam proses pencatatan yang dilakukan, perusahaan melakukan pencatatan setiap kali terjadi transaksi. Untuk pencatatan pendapatan yang masuk ke perusahaan berpusat pada transaksi penjualan tiket bus.

Gambar 4

Buku Catatan Penjualan Tiket

Pada transaksi penjualan tiket maka akan dicatat di buku pendaftaran penumpang seperti gambar 4 diatas. Buku pendaftaran penumpang terbagi dalam dua jenis buku, yaitu: (1) buku pendaftaran untuk bus yang melakukan keberangkatan di pagi hari (2) buku pendaftaran untuk bus yang melakukan keberangkatan di malam hari. Setiap bus yang berangkat, maka total penjualan tiket tersebut diserahkan kepada sopir bus sebagai setoran pendapatan yang akan diterima pemilik ketika sopir bus kembali baik yang dari Toraja-Makassar

17

maupun dari Makassar-Toraja. Ketika bus kembali sopir akan membawa catatan penjualan tiket yang dijual. Tiap setoran yang diterima akan dicatat di buku catatan pendapatan perusahaan. Buku catatan ini yang akan digunakan perusahaan untuk menjumlah seluruh pengeluaran yang dilakukan oleh sopir dalam satu kali keberangkatan terkait dengan sistim penggajian,

Pencatatan penjualan tiket akan dilakukan oleh kasir kemudian hasil pencatatan penjualan tiket tersebut akan dilaporkan kepada pemilik. Dalam proses pencatatan pendapatan, setoran pendapatan akan dilaporkan oleh supir kemudian pemilik akan mencatat berapa total setoran yang diterima. Dari hasil setoran tersebut maka pemilik akan menghitung berapa gaji untuk karyawan perusahaan (sopir, kasir, dan kenek). Tiap sopir memiliki catatan pendapatan yang berbeda-beda namun dicatat dalam satu buku.

Gambar 5

18

Media pencatatan perusahaan masih mengunakan dua jenis buku yang dijelaskan diatas (gambar 4 dan gambar 5). Perusahaan melakukan pencatatan masih didalam buku portofolio. Dimana dua buku tersebut digunakan untuk mencatat penjualan tiket untuk bus berangkat pagi dan malam. Dalam satu buku yang lain digunakan untuk mencatat pendapatan (gambar 5) yang masuk ke perusahaan. Laporan keuangan yang dibuat perusahaan masih sangat sederhana dan belum terkomputerisasi dengan baik, perusahaan hanya mencatat pendapatan yang masuk sedangkan untuk pengeluaran yang berkaitan dengan gaji dan beban-beban lainnya tidak tercatat dengan baik dalam penyusunan laporan keuangan. Pada laporan keuangan yang dilaporkan dalam buku tersebut hanya catatan pendapatan bulanan. Catatan pendapatan bulanan berisi pendapatan harian perusahaan yang disetor oleh sopir bus setelah kembali.

Analisis Terhadap Pencatatan dan Pelaporan Keuangan Tahun 2015

Berdasarkan data dan hasil wawancara yang dilakukan, maka dapat diketahui bahwa perusahaan mempunyai laporan keuangan yang kurang efektif. Perusahaan hanya mempunyai catatan pendapatan yang digunakan untuk menghitung pengeluaran untuk gaji dan tidak membuat catatan untuk pengeluaran-pengeluaran lainnya. Dari hasil wawancara, perusahaan masih mempunyai pengeluaran-pengeluaran lain namun tidak membuat catatan untuk pengeluaran tersebut. Selain pengeluaran, perusahaan juga mempunyai aset seperti mobil, tanah dan bangun namun tidak dicatat. Kas yang digunakan oleh perusahaan juga adalah kas pribadi, jadi tidak ada pemisahan antara kas kepentingan usaha dan kas pribadi.

Dalam proses pencatatan, setoran yang diberikan sopir langsung dicatat oleh perusahaan sebagai pendapatan tetapi perusahaan tidak mengetahui apakah setoran yang diberikan itu kurang atau tidak karena setiap sopir bus kembali, perusahaan hanya menerima nota-nota pembelian bensin dan catatan penumpang yang berangkat dari Makassar-Toraja disertakan juga catatan penumpang yang on

the spot (penumpang yang tidak mendaftar sebelumnya). Dalam hal ini

19

kepercayaan yang diberikan kepada sopir bus. Tiap setoran yang diberikan oleh sopir akan langsung dihitung untuk pembayaran gaji karyawan bus tersebut. Dalam proses pencatatan ini, setelah melakukan pembayaran gaji maka pemilik hanya mencatat pendapatan yang disetor oleh sopir dan tidak mencatat pendapatan setelah dilakukan pengurangan terhadap pembayaran gaji dan biaya-biaya lainnya jadi informasi yang dicatat hanya setoran sopir, tanpa mencatat informasi biaya pembayaran gaji dan biaya-biaya lainnya. Sehingga dalam satu bulan perusahaan tidak mengetahui jumlah pengeluaran yang digunakan untuk pembayaran gaji dan biaya-biaya lainnya, karena pemilik hanya mencatat setoran sopir saja.

Catatan pendaftaran yang digunakan perusahaan dalam proses penjualan tiket pagi dan malam memiliki sedikit perbedaan. Catatan pendaftaran pagi hanya mencatat penjualan tiket untuk 1 bus dan catatan pendaftaran malam mencatat penjualan tiket untuk dua atau tiga bus. Catatan pendaftaran ini berisi nomor kursi, alamat, nomor hp penumpang, dan harga tiket yang dibayar. Catatan ini hanya digunakan perusahaan untuk mencatat penjualan tiket bukan untuk perbandingan pendapatan dengan setoran yang diberikan oleh sopir.

Pelaporan catatan pendapatan selama sebulan hanya memberikan informasi-informasi keuangan yang tidak relevan. Catatan pendapatan yang mencatat setoran sopir tanpa mencatat informasi-informasi pengeluaran hanya digunakan oleh perusahaan untuk mengetahui terjadinya pendapatan tiap harinya jadi perusahaan dikatakan beroperasi dengan baik dengan melihat pendapatan yang banyak.

Kelemahan yang paling terlihat dalam proses pencatatan perusahaan yaitu masih menggunakan pencatatan manual dikarenakan tidak adanya sumber daya manusia perusahaan yang berpengalam atau tidak mengetahui proses pencatatan yang akuntansi yang efektif.

20

Alternatif Perbaikan Sistem Pencatatan dan Pelaporan keuangan

Perusahaan mencatat pendapatan untuk setoran yang diterima, setelah itu, perusahaan melakukan pembayaran gaji dari setoran yang diterima dihitung dari 20% untuk sopir, 10% untuk kasir, 5% untuk kondektur. Yang dicatat perusahaan setelah pembayaran gaji adalah pendapatan yang disetor oleh sopir sedangkan pengeluaran yang sudah keluar untuk pembayaran gaji tidak dicatat. Catatan pendapatan pada sistem penggajian masih memiliki kekurangan. Kekurangan pencatatan pendapatan yaitu tidak mencatat informasi biaya pembayaran gaji dan biaya lain-lainnya sehingga perusahaan seharusnya mencatat semua informasi agar mempermudah perusahaan dalam menyusun laporan keuangan.

=

Gambar 6

Pencatatan Lama Informasi Perusahaan Alternatif perbaikan :

Perusahaan mencatat pendapatan yang disetor oleh sopir kemudian dikurangkan dengan pembayaran gaji karyawan yang disebut pendapatan bruto. Ini dilakukan untuk memberikan informasi terjadi pengeluaran untuk pembayaran gaji pada saat pencatatan. Informasi lainnya yang dicatat yaitu pengeluaran untuk pembayaran gaji yang dibagi menjadi 3, yaitu sopir, kasir, dan kondektur kemudian biaya-biaya lainnya, hal ini dilakukan untuk menghitung jumlah beban gaji dan informasi beban-beban lainnya yang akan digunakan sabagai dasar

Pendapatan (setoran sopir) Pembayaran gaji Pendapatan setelah dikurangkan dengan Pembayaran gaji Tidak dicatat

dikurangkan Tidak dicatat

Dicatat di pencatatan pendapatan

21

pencatatan biaya untuk penyusunan laporan keuangan. Sehingga perusahaan harus menambahkan satu catatan lagi terkait dengan biaya-biaya yang dikeluarkan oleh perusahaan yaitu buku catatan pengeluaran.

Gambar 7

Alternatif Perbaikan Pencatatan Informasi Perusahaan

Selain memperbaiki pencatatan pendapatan, perusahaan seharusnya menyusun laporan keuangan. Penyusunan laporan keuangan bermanfaat bagi bisnis yang sedang berjalan dan dalam pengambilan keputusan pemilik kedepannya.

Kendala Penyusunan Laporan Keuangan

Dari hasil pengamatan dan wawancara yang sudah dilakukan, ditemukan kendala-kendala yang dialami oleh PO. Pelangi dalam menyusun laporan keuangan, yaitu : (a) Tidak adanya sumber daya manusia yang memiliki kemampuan atau pengetahuan dalam menyusun laporan keuangan. Pemilik tidak mempunyai latar belakang pendidikan akuntansi dan tidak pernah mengikuti pelatihan tentang akuntansi. Perusahaan hanya melakukan pencatatan pendapatan untuk setiap harinya. Dalam hal ini, narasumber mengatakan

Dicatat di buku catatan pendapatan Pendapatan (setoran sopir) Pembayaran gaji Gaji Sopir Gaji kasir Gaji kondektur Dicatat di buku catatan pengeluaran Pendapatan Bruto

22

“Kami tidak mengetahui bagaimana laporan keuangan yang seharusnya dan bagaimana akuntansi itu, kami hanya mencatat apa yang disetorkankan oleh sopir”

“Pemerintah setempat juga tidak pernah memberikan pelatihan tentang akuntansi, laporan keuangan yang seharusnya seperti apa, apakah perlu pembukuan atau tidak, kami saja untuk meminjam kredit di bank menggunakan surat tanah sebagai jaminan.”

(b) Tidak adanya pembagian tugas karena hanya memiliki beberapa karyawan dimana pemilik yang sekaligus menjadi pengelola usaha. Pemilik mengelola usaha sendiri sehingga waktu yang dimiliki difokuskan untuk mengembangkan usahanya. (c) Nota-nota transaksi yang masih belum disimpan secara rapi, sehingga suatu saat nota tersebut diperlukan sulit untuk menemukan. Narasumber mengatakan

“Nota-nota hanya bukti pembayaran, yang penting kami sudah bayar dan perusahaan masih berjalan dengan lancar”. “Biasanya sopir kami memberikan nota untuk perbaikan mobil, biasa juga tidak, yang penting ada catatan kalau sudah melakukan perbaikan . Kami memberikan kepercayaan kepada karyawan kami karena sudah dianggap sebagai keluarga sendiri.”

Penyusunan laporan keuangan PO. Pelangi

Melalui wawancara dan data yang diperoleh dari PO. Pelangi, langkah-langkah dalam penyusunan laporan keuangan yaitu :

a. Menentukan periode fisikal

Penulis menentukan periode fiskal 1 tahunan, dimulai dari 1 januari sampai 31 desember 2015. Periode yang dipilih sesuai dengan

23

periode fiskal perpajakan, sehingga mempermudah bagi pengusaha untuk memenuhi kewajiban perpajakan.

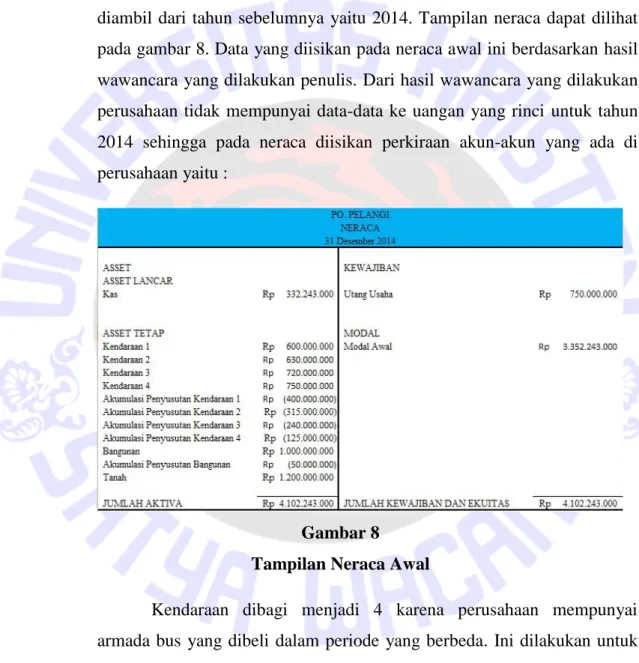

b. Membuat neraca awal

Pada tahap ini penulis akan membuat neraca awal perusahaan yang diambil dari tahun sebelumnya yaitu 2014. Tampilan neraca dapat dilihat pada gambar 8. Data yang diisikan pada neraca awal ini berdasarkan hasil wawancara yang dilakukan penulis. Dari hasil wawancara yang dilakukan perusahaan tidak mempunyai data-data ke uangan yang rinci untuk tahun 2014 sehingga pada neraca diisikan perkiraan akun-akun yang ada di perusahaan yaitu :

Gambar 8 Tampilan Neraca Awal

Kendaraan dibagi menjadi 4 karena perusahaan mempunyai armada bus yang dibeli dalam periode yang berbeda. Ini dilakukan untuk mempermudah melakukan perhitungan untuk penyusutan terhadap armada bus tersebut. Dari hasil wawancara dan data yang ada perusahaan tidak mengetahui berapa modal awal perusahaan karena di awal periode perusahaan memang tidak menargetkan berapa modal yang digunakan untuk periode tersebut. Sehingga penulis melakukan perhitungan dengan

24

rumus “Modal = Total Aktiva – Total Hutang” untuk mengetahui berapa modal awal perusahaan tahun 2014.

c. Membuat daftar akun

Tiap nominal saldo dari akun-akun yang ada di neraca kemudian dimasukkan ke dalam daftar akun yang ada. Daftar akun terdiri dari akun-akun yang nantinya berkaitan dengan perhitungan laba rugi perusahaan. Akun-akun yang berkaitan dengan laporan laba rugi antara lain pendapatan usaha dan biaya-biaya yang terkait dengan usaha dari UKM. Gambar akun dapat dilihat pada gambar 9.

Gambar 9

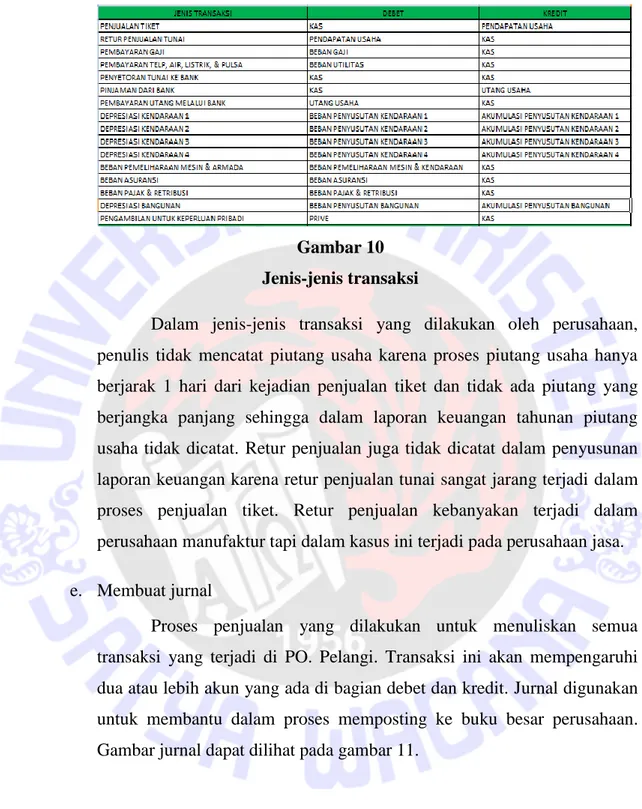

Tampilan Daftar Akun d. Membuat jenis-jenis transaksi

Usaha dari UKM PO.X mempunyai beberapa transaksi yang dilakukan. Penulis membuat daftar-daftar jenis transaksi yang digunakan untuk pengimputan transaksi ke dalam jurnal yang ada. Gambar dari daftar jenis transaksi dapat dilihat pada gambar 10.

25 Gambar 10 Jenis-jenis transaksi

Dalam jenis-jenis transaksi yang dilakukan oleh perusahaan, penulis tidak mencatat piutang usaha karena proses piutang usaha hanya berjarak 1 hari dari kejadian penjualan tiket dan tidak ada piutang yang berjangka panjang sehingga dalam laporan keuangan tahunan piutang usaha tidak dicatat. Retur penjualan juga tidak dicatat dalam penyusunan laporan keuangan karena retur penjualan tunai sangat jarang terjadi dalam proses penjualan tiket. Retur penjualan kebanyakan terjadi dalam perusahaan manufaktur tapi dalam kasus ini terjadi pada perusahaan jasa. e. Membuat jurnal

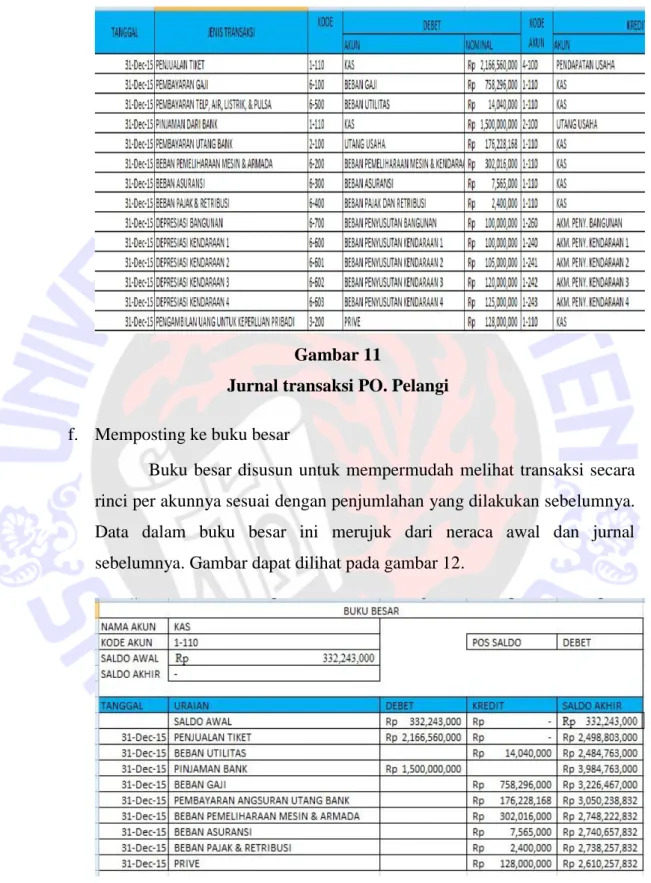

Proses penjualan yang dilakukan untuk menuliskan semua transaksi yang terjadi di PO. Pelangi. Transaksi ini akan mempengaruhi dua atau lebih akun yang ada di bagian debet dan kredit. Jurnal digunakan untuk membantu dalam proses memposting ke buku besar perusahaan. Gambar jurnal dapat dilihat pada gambar 11.

26 Gambar 11

Jurnal transaksi PO. Pelangi f. Memposting ke buku besar

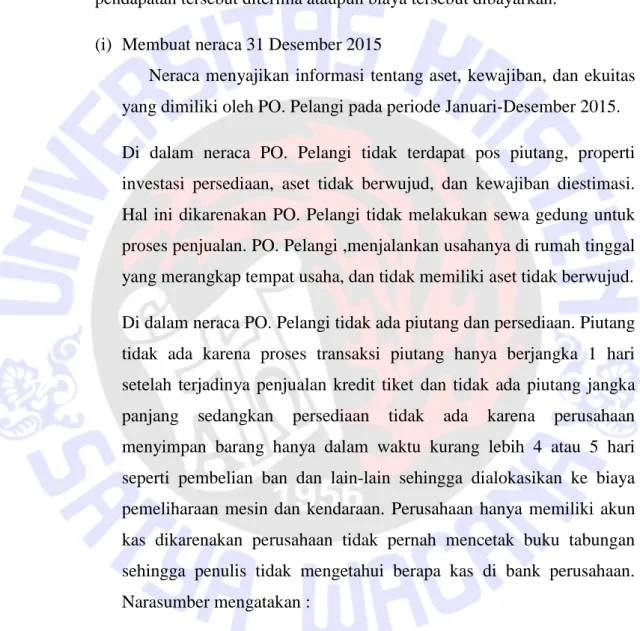

Buku besar disusun untuk mempermudah melihat transaksi secara rinci per akunnya sesuai dengan penjumlahan yang dilakukan sebelumnya. Data dalam buku besar ini merujuk dari neraca awal dan jurnal sebelumnya. Gambar dapat dilihat pada gambar 12.

Gambar 12 Buku besar

27 g. Menyusun laporan keuangan

Laporan keuangan PO. Pelangi disusun menggunakan SAK ETAP dengan menggunakan dasar akrual yaitu mencatat transaksi-transaksi atau mengakui pendapatan dan beban pada saat terjadinya dan bukan pada saat pendapatan tersebut diterima ataupun biaya tersebut dibayarkan.

(i) Membuat neraca 31 Desember 2015

Neraca menyajikan informasi tentang aset, kewajiban, dan ekuitas yang dimiliki oleh PO. Pelangi pada periode Januari-Desember 2015. Di dalam neraca PO. Pelangi tidak terdapat pos piutang, properti investasi persediaan, aset tidak berwujud, dan kewajiban diestimasi. Hal ini dikarenakan PO. Pelangi tidak melakukan sewa gedung untuk proses penjualan. PO. Pelangi ,menjalankan usahanya di rumah tinggal yang merangkap tempat usaha, dan tidak memiliki aset tidak berwujud. Di dalam neraca PO. Pelangi tidak ada piutang dan persediaan. Piutang tidak ada karena proses transaksi piutang hanya berjangka 1 hari setelah terjadinya penjualan kredit tiket dan tidak ada piutang jangka panjang sedangkan persediaan tidak ada karena perusahaan menyimpan barang hanya dalam waktu kurang lebih 4 atau 5 hari seperti pembelian ban dan lain-lain sehingga dialokasikan ke biaya pemeliharaan mesin dan kendaraan. Perusahaan hanya memiliki akun kas dikarenakan perusahaan tidak pernah mencetak buku tabungan sehingga penulis tidak mengetahui berapa kas di bank perusahaan. Narasumber mengatakan :

“Kami tidak pernah mencetak buku tabungan, kami hanya menggunakan tabungan untuk membayar kredit yang dipinjam dari bank”

28

Gambar 13

Neraca 31 Desember 2015

Utang usaha perusahaan berasal dari pembelian kredit bus dan pinjaman dari bank.

(ii) Menyusun laporan laba rugi dan perubahan modal 31 Desember 2015 Laporan laba rugi adalah laporan keuangan yang menyajikan pendapatan dan beban suatu perusahaan pada periode tertentu. Pendapatan PO. Pelangi diperoleh dari hasil penjualan tiket selama satu periode sedangkan beban usaha diperoleh dari biaya-biaya selama kegiatan usaha berlangsung termasuk alokasi dari biaya penyusutan aset. Tampilan laporan laba rugi dan perubahan modal dapat dilihat pada gambar 14.

29

Gambar 14

Laporan laba rugi dan perubahan modal 31 Desember 2015 (iii) Menyusun laporan arus kas

Laporan arus kas adalah suatu laporan yang menyajikan penerimaan kas dan pengeluaran kas perusahaan pada periode tertentu dari aktivitas operasi, investasi, dan pendanaan. Dalam SAK ETAP menganjurkan laporan arus kas dibuat dengan metode tidak langsung.

Dalam operasi usahanya, PO. Pelangi tidak memiliki aktifitas investasi namun memiliki aktivitas pendanaan seperti pinjaman dari bank. Aktivitas investasi perusahaan tidak ada disebabkan karena lingkup usaha yang kecil, sehingga PO. Pelangi memaksimalkan aset

30

yang sudah ada dan tidak memiliki instrument keuangan yang kompleks seperti saham dan obligasi. Tampilan gambar arus kas dapat dilihat pada gambar 15.

Gambar 15

Laporan arus kas 31 Desember 2015 (iv) Catatan atas laporan keuangan

Dari ketiga laporan keuangan yang telah disusun diatas dapat dilihat bahwa perusahaan dapat menggunakan SAK ETAP sebagai acuan pembuatan laporan keuangannya. Berikut beberapa informasi Catatan atas laporan keuangan :

31 1. Gambaran Umum Perusahaan

a. Pendirian

PO. Pelangi didirikan di Kabupaten Toraja Utara pada tahun 1985. Perusahaan yang bergerak di bidang jasa transportasi darat AKDP (Antar Kota Dalam Propinsi) dengan rute Toraja menuju Makassar dan Makassar menuju Toraja ini terletat di jalan mappanyukki no. 56, Toraja Utara.

b. Perizinan

Perizinan yang dimiliki oleh perusahaan adalah Surat Ijin Usaha Perdagangan (SIUP) Kecil nomor 70/21-28/SIUP/PK/IV/2013 (berlaku sampai tahun 2018) dan NPWPD R1.000.0020.02.16.

2. Kebijakan Akuntansi

a. Dasar Penyusunan Laporan Keuangan

Laporan keuangan disusun dengan mengacu pada SAK ETAP dan disusun menggunakan metode Cash basis. Laporan arus kas disusun menggunakan metode langsung dan mata uang yang digunakan dalam penyusunan laporan keuangan ini adalah rupiah (Rp).

b. Kas

Perusahaan hanya mempunyai kas di tangan yang tidak dibatasi penggunaanya. Kas di tangan digunakan untuk memenuhi biaya operasional sehari-hari, seperti biaya pembayaran gaji, pemeliharaan mesin dan kendaraan dan serta biaya operasional lainnya.

c. Pendapatan perusahaan menggunakan pendapatan bruto dalam pengurangan pendapatan.

32

d. Nilai asset tetap diukur berdasarkan harga perolehan pada awal pembelian kemudian metode penyusutan yang digunakan adalah metode garis lurus (straight-line method) dengan rumus “Harga perolehan : Umur ekonomis”. Berikut asset tetap dan penyusutannya pada PO. Pelangi :

Nama Aset Harga Perolehan (dalam ribu rupiah) Tahun perolehan Penyusutan per Tahun (dalam ribu rupiah) Nilai Buku (dalam ribu rupiah) Bangunan 1.000.000 2014 50.000 900.000 Kendaraan 600.000 2011 100.000 100.000 Kendaraaan 630.000 2012 105.000 210.000 Kendaraan 720.000 2013 120.000 360.000 Kendaraan 750.000 2014 125.000 500.000

e. Beban gaji karyawan perusahaan dibagi menjadi 3, gaji untuk sopir 20%, kasir 10%, dan untuk kondektur 5%. Perhitungan gaji ini berdasarkan kebijakan perusahaan dan masih berlaku sampai sekarang. Pembayaran gaji perusahaan dibayarkan tiap sopir melakukan setoran kepada pemilik.

f. Biaya pemeliharaan mesin dan kendaraan disesuaikan dengan kebutuhan sopir jadi perusahaan tidak mempunyai kebijakan terhadap pemeliharaan mesin dan kendaraan.

KESIMPULAN DAN SARAN

Kesimpulan

Dari hasil penelitian yang telah dilakukan mengenai praktik pelaporan keuangan pada UKM, maka penulis menarik kesimpulan sebagai berikut :

33

1. Praktik pelaporan keuangan yang selama ini dilakukan oleh perusahaan masih terlalu sederhana dan manual, perusahaan hanya menggunakan buku catatan pendapatan dalam pelaporan keuangan dan tidak melaporkan biaya-biaya yang dikeluarkan. Yang dilaporkan hanya berupa pendapatan dari setoran sopir sehingga praktik pelaporan keuangan yang ada masih sulit untuk dipahami dan masih jauh dari standar laporan keuangan yang ada.

2. Beberapa kendala dalam penyusunan laporan keuangan adalah tidak adanya sumber daya manusia yang mempunyai kemampuan untuk menyusunan laporan keuangan dikarenakan masih terbatasnya pemahaman tentang akuntansi dan laporan keuangan. Pemilik hanya berfokus perusahaannya tersebut tetap beroperasi dan mendapat keuntungan. Perusahaan mengetahui mendapat keuntungan ketika pendapatan yang tinggi tanpa memperhitungkan pengeluaran-pengeluaran yang terjadi. 3. Laporan keuangan yang dirancang menggunakan SAK ETAP sabagai

acuan. Akun-akun yang dibuat disesuaikan dengan transaksi-transaksi yang dilakukan perusahaan dan desain laporan keuangan yang disusun meliputi neraca, laporan laba rugi dan perubahan modal serta laporan arus kas.

Saran

1. Sebaiknya untuk kedepannya PO. Pelangi harus membuat laporan keuangan melihat PO. Pelangi merupakan Usaha Menengah yang masih akan terus berkembang. Pembuatan laporan menggunakan SAK ETAP digunakan untuk menilai kinerja perusahaan dan mengambil keputusan-keputusan bisnis perusahaan. Sistem pengendalian interen juga perlu diterapkan dengan tujuan meminimalkan adanya penyelewangan dan kemudian pemilik harus mengikuti pelatihan akuntansi untuk menambah wawasan tentang akuntansi;

34

2. Pencatatan terhadap pendapatan yang masuk harus disertakan biaya-biaya yang dikeluarkan oleh karyawan agar mempermudah perusahaan mengevaluasi biaya-biaya yang dikeluarkan tiap karyawan (sopir), dengan itu perusahaan dapat mengurangi terjadinya kecurangan yang dilakukan oleh karyawan;

3. Selalu mencetak buku tabungan tiap kali melakukan penyimpanan atau pembayaran utang di bank agar perusahaan mengetahui berapa kas yang ada di bank dan juga pemisahaan antara kas di tangan, kas untuk usaha, kas pribadi, dan kas di bank;

4. Bukti-bukti transaksi dalam usaha didokumenkan agar pada saat pencatatan tidak bukti yang hilang atau terselip;

5. Menyediakan sarana prasarana yang mendukung dalam penyusunan laporan keuangan, antara lain komputer dengan aplikasi office 2007; 6. Bagi peneliti selanjutnya disarankan untuk memperluas jangkauan objek.

Membandingkan perbedaan PO satu dgn PO. lainnya untuk melihat perbedaan praktik pelaporan keuangan dan pembukuan yang dilakukan dan juga membuat sistem pengendalian interen untuk menanggulangi kecurangan karyawan.

Keterbatasan Penelitian

Beberapa keterbatasan penelitian yang dapat mempengaruhi hasil penelitian ini adalah sebagai berikut :

1. Penulis mengalamai kesulitan dalam proses pengumpulan data melalui wawancara karena kurangnya pengetahuan pemilik tentang akuntansi. Kesulitan yang dialami yaitu berhubungan dengan pembuatan neraca awal perusahaan. Pemilik tidak mengetahui apa yang disebut dengan kas dan piutang, dan nama-nama akun yang lainnya.

2. Data laporan keuangan perusahaan hanya memiliki buku pencatatan pendapatan dan buku penjualan tiket sehingga dalam proses penyusunan laporan keuangan ada sebagian nilai akun yang menggunakan jumlah angka yang setara dengan perkiraan pemilik perusahaan. Seperti modal

35

awal perusahaan tahun 2014, kas tahun 2014, dan beban-beban perusahaan.

36

DAFTAR PUSTAKA

Ediraras, T. Dharma, 2010. “Akuntansi dan Kinerja UKM”, jurnal no. 2 volume 15 agustus 2010, Universitas Gunadarma.

Herman, Adhy dan Penti, Elizabet 2012, “ Penyusunan Laporan Keuangan untuk Usaha Mikro Kecil Menengah(UMKM) Berbasis Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)”, Jurnal Vol.2 no 3 Tahun 2013, Universitas Kristen Satya Wacana.

Ikatan Akuntansi Indonesia, 2009, Standar Akuntansi Keuangan Entitats tanpa Akuntabilitas publik, Jakarta.

Krisdiartiwi, Mamik, 2008, Pembukuan Sederhana untuk UKM, Media Pressindo, Yogyakarta.

Majalah Akuntan Indonesia; Edisi No.19/Tahun III/Agustus 2009.

Ramadhani Harahap, Yenni, 2014, “Kemampuan Menyusun Laporan Keuangan yang Dimiliki Pelaku UKM dan Pengaruhnya Terhadap Kinerja UKM”, Jurnal Vol 14 No.1/Maret 2014, LP3i Medan,

Undang-undang No. 20 2008 tentang UMKM. http://www.bi.go.id/id/tentang-bi/uu-bi/Documents/UU20Tahun2008UMKM.pdf.

37

LAMPIRAN

Perwakilan bus PELANGI.

38 Pencatatan Pendapatan

39 Bulan Februari

40 Bulan Maret 2015

41 Bulan Mei 2015

42 Bulan Juni 2015

43 Bulan Agustus 2015

44 Bulan September 2015

45 Bulan November 2015

46 Bulan Desember 2015

47 Laporan keuangan yang dibuat Penulis NERACA AWAL 2014

JURNAL 2015

48 BUKU BESAR 2015

KAS

BANGUNAN

AKM. PENYU. BANGUNAN

49 KENDARAAN 1

AKM. KENDARAAN 1

KENDARAAN 2

AKM. PNYU. KENDARAAN 2

50 AKM. PENYU. KENDARAAN 3

KENDARAAN 4

AKM. PENYU. KENDARAAN 4

UTANG USAHA

51 BEBAN GAJI

BEBAN UTILITAS

BEBAN ASURANSI

BEBAN PAJAK DAN RETRIBUSI

52 BEBAN PENYUSUTAN KENDARAAN 1

BEBAN PENYUSUTAN KENDARAAN 2

BEBAN PENYUSUTAN KENDARAAN 3

BEBAN PENYUSUTAN KENDARAAN 4

53 LAPORAN LABA RUGI 2015

54 LAPORAN ARUS KAS 2015

55 NERACA 2015