(Studi Kasus Retribusi Izin Mendirikan Bangunan (IMB) di Kota Serang)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Mendapatkan Gelar Sarjana Ilmu Sosial

Pada Konsentrasi Kebijakan Publik

Program Studi Ilmu Administrasi Negara

Oleh :

ROYHAN FATHAN NIM. 6661110118

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

Judul skripsi : IMPLEMENTASI PERATURAN DAERAH KOTA SERANG NOMOR 13 TAHUN 2011 TENTANG RETRIBUSI DAERAH

KOTA SERANG (Studi Kasus Retribusi Izin Medirikan Bangunan

(IMB) di Kota Serang).

Serang, 7 September 2015

Skripsi Ini Telah Disetujui Untuk Diujikan Menyetujui,

Pembimbing I Pembimbing II

Listyaningsih, S.Sos., M.Si Ipah Ema Jumiati, S.Ip., M.Si

NIP. 197603292003122001 NIP. 197501312005012004

Mengetahui,

Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa

Dr. Agus Sjafari, M.Si

NAMA : ROYHAN FATHAN NIM : 6661110118

JUDUL SKRIPSI :IMPLEMENTASI PERATURAN DAERAH KOTA SERANG NOMOR 13 TAHUN 2011 TENTANG RETRIBUSI DAERAH DI KOTA SERANG (STUDI KASUS RETRIBUSI IZIN MENDIRIKAN BANGUNAN (IMB) DI KOTA SERANG).

Skripsi ini telah diuji di hadapan Dewan Penguji Sidang Skripsi di Serang, Tanggal 27 Agustus 2015 dan dinyatakan LULUS.

Serang, 7 September 2015

Ketua Penguji:

Rahmawati, M.Si ………

NIP. 197905252005012001 Anggota:

Abdul Hamid, Ph.D ……….

NIP. 198104102006041023 Anggota:

Ipah Ema Jumiati, M.Si ………

NIP. 1975013120050122004

Mengetahui,

Dekan Ketua Program Studi

Fisip Untirta Ilmu Administrasi Negara

Dr. Agus Sjafari, M.Si Rahmawati, M.Si

ii

Bangunan) di Kota Serang. Program Studi Ilmu Administrasi Negara. Fakultas Ilmu Sosial dan Ilmu Politik. Dosen Pembimbing I: Listyaningsih, S.Sos., M.Si. Dosen Pembimbing II: Ipah Ema Jumiati, S.Ip., M.Si.

Latar belakang penelitian ini adalah belum optimalnya penerimaan retribusi daerah dari sektor perizinan, khususnya Izin Mendirikan Bangunan. Tujuan penelitian ini untuk mengetahui implementasi Peraturan Daerah (Perda) Kota Serang nomor 13 tahun 2011 tentang Retribusi Daerah khususnya retribusi Izin Mendirikan Bangunan (IMB) di Kota Serang. Teori implementasi yang digunakan adalah Metter dan Horn dalam Agustino (2008) dengan metode deskriptif, pendekatan kualitatif. Teknik pengumpulan data adalah wawancara, observasi dan dokumentasi. Analisis data menggunakan model Miles dan Huberman. Hasil penelitian implementasi Perda Kota Serang nomor 13 tahun 2011 tentang retribusi daerah khususnya IMB secara umum sudah baik karena sudah adanya inisiatif pemerintahan setempat yang mengarah pada upaya peningkatan realisasi penerimaan retribusi IMB peningkatan pelayanan Badan Pelayanan Terpadu dan Penanaman Modal (BPTPM) Kota Serang, serta dengan mengesahkan Peraturan Walikota (Perwal) pelimpahan IMB rumah tinggal kepada pihak kecamatan di masing-masing wilayah Kota Serang. Meskipun, penerimaan retribusi IMB belum sepenuhnya optimal karena kondisi Sumber Daya Manusia (SDM) yang belum memadai, serta rendahnya kesadaran masyarakat dalam mengurus IMB. Saran yang dapat diberikan yaitu mengoptimalkan SDM khususnya tenaga teknis lapangan dari segi kualitas dan kuantitas, memberdayakan pihak kecamatan dalam menyelenggarakan IMB rumah tinggal, sosialisasi yang lebih merata kepada masyarakat, serta pemberian sanksi yang tegas pada bangunan yang tidak memiliki izin.

iii

Departement of Public Administration. Faculty of Social and Political Sciences. The 1st advisor: Listyaningsih, S. Sos., M.Si. 2nd advisor: Ipah Ema Jumiati, S.Ip., M.Si.

The background of this research is not optimal reception retribution from the licensing sector, particularly the Building Permit. The purpose of this study to determine the implementation of the Regional Regulation (Perda) Serang city number 13 of 2011 on regional levies particularly levy Building Permit (IMB) in Serang city. Implementation’s theory used is Metter and Horn in Agustino (2008) with a descriptive method, qualitative approach. Data collection techniques are interviews, observation and documentation. Analysis of data using models Miles and Huberman. Implementation of research results Serang city government regulation number 13 of 2011 on levies particularly IMB is generally good because it is the local government initiatives directed to the realization of retribution IMB service improvement Integrated Service Agency and Investment (BPTPM) Serang city, as well as with Regulations authorize the Mayor (Perwal) permit the transfer of residence to the districts in each region of Serang. Although, retribution IMB has not been fully optimized for the conditions of Human Resources is not adequate, and low public awareness in the care of IMB. Advice can be given that optimize human resources, especially technical personnel field in terms of quality and quantity, to empower the district in holding the residence permit, a more equitable dissemination to the public, as well as the provision of strict sanctions in buildings that do not have permission.

Skripsi ini saya persembahkan untuk Papa & Mama tercinta yang tak

pernah lelah untuk memberikan waktu, tenaga, uang dan doa yang tak

pernah terputus, serta adik yang telah memberikan dukungan dan doa, tak

viii Assalamualaikum Wr. Wb.

Alhamdulillahirabbilalamin, Puji Syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmatnya kepada penulis, hingga skripsi ini terselesaikan. Shalawat serta salam semoga selalu tercurahkan kepada junjungan Nabi Muhammad SAW. Tidak lupa peneliti ucapkan terima kasih yang tak terhingga bagi kedua orang tua yang telah mengorbankan waktu, tenaga serta doa yang tak pernah terputus sehingga pada kesempatan ini penulis dapat menyelesaikan Skripsi yang berjudul IMPLEMENTASI PERATURAN DAERAH KOTA SERANG NOMOR 13 TAHUN 2011 TENTANG IZIN

RETRIBUSI DAERAH KOTA SERANG (Studi Kasus Retribusi Izin

Mendirikan Bangunan (IMB) di Kota Serang) ini dengan baik, dan tepat pada waktunya.

Peneliti menyadari bahwa penyusunan ini tidak akan selesai tanpa adanya bantuan dari berbagai pihak. Maka dari itu, peneliti ingin menyampaikan terima kasih sebesar-besarnya kepada:

1. Yth. Bapak Prof. H. Soleh Hidayat, M.Pd., Rektor Universitas Sultan Ageng Tirtayasa,

2. Yth. Bapak DR. Agus Sjafari, M.Si., Dekan FISIP Universitas Sultan Ageng Tirtayasa

3. Yth. Bapak Kandung Sapto Nugroho, S.Sos,. M.Si., Pembantu Dekan I FISIP Universitas Sultan Ageng Tirtayasa

4. Yth. Ibu Mia Dwiana W, M.Ikom., Pembantu Dekan II FISIP Universitas Sultan Ageng Tirtayasa

5. Yth. Bapak Gandung Ismanto, S.Sos., M.M., Pembantu Dekan III FISIP Universitas Sultan Ageng Tirtayasa

6. Yth. Ibu Rahmawati, S.Sos., M.Si., Ketua Program Studi Ilmu Administrasi Negara FISIP Untirta

7. Yth. Ibu Ipah Ema Jumiati, S.Ip., M.Si., Sekertaris Program Studi Ilmu Administrasi Negara FISIP Untirta, sekaligus sebagai Dosen Pembimbing II Skripsi

8. Yth. Bapak Juliannes Cadith, S.Sos., M.Si., Dosen Pembimbing Akademik

9. Yth. Ibu Listyaningsih, S.Sos., M.Si., Dosen Pembimbing I Skripsi 10.Yth. Bapak dan Ibu Dosen Prodi Administrasi Negara Pengajar, terima

11.Yth. Mama, Papa dan Adek Faris yang senantiasa memberikan motivasi, doa dan semangatnya serta pengorbanannya dalam mengantarkan peneliti sampai menjadi seorang sarjana.

12.Sahabat (Suhendar, Andani, Mursi, Ressa), dan FoSMaI 2014 yang selalu memberikan dukungan dan motivasi. Terima kasih atas segala masukan dan kritikannya, semoga kita bisa menjadi orang yang sukses. 13.Seluruh teman-teman Mahasiswa Adm. Negara angakatan tahun 2011. 14.Semua pihak yang telah membantu peneliti, sehingga peneliti dapat

menyelesaikan skripsi ini.

Penulis sudah berusaha menyusun skripsi dengan sebaik-baiknya. Penulis juga mengharapkan kritik dan saran yang membangun, agar kelak penulis bisa menjadi lebih baik lagi. Akhir kata, peneliti hanya bisa berharap semoga skripsi ini bermanfaat. Aamiin..

Serang, Juli 2015 Penulis

ix

ABSTRAK ... ii

ABSTRACT ... iii

LEMBAR ORISINALITAS ... iv

LEMBAR PERSETUJUAN ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi & Batasan Masalah ... 16

1.3 Batasan Masalah ... 17

1.4 Rumusan Masalah ... 17

1.5 Tujuan Penelitian ... 17

1.6 Manfaat Penelitian ... 17

x

BAB II LANDASAN TEORI

2.1 Deskripsi Teori ... 21

2.1.1 Kebijakan Publik ... 22

2.2.1 Implementasi Kebijakan Publik ... 30

2.3.1 Pelayanan Publik ... 41

2.4.1 Pendapatan Asli Daerah (PAD) ... 43

2.5.1 Retribusi Daerah ... 44

2.2 Penelitian Terdahulu ... 53

2.3 Kerangka Berpikir ... 55

2.4 Asumsi Dasar ... 57

BAB III METODE PENELITIAN 3.1 Pendekatan dan Metode Penelitian ... 59

3.2 Ruang Lingkup/Fokus Penelitian ... 59

3.3 Lokasi Penelitian ... 60

3.4 Variabel Penelitian ... 62

3.5 Instrumen Penelitian ... 65

3.6 Informan Penelitian ... 69

3.7 Teknik Pengumpulan Data ... 70

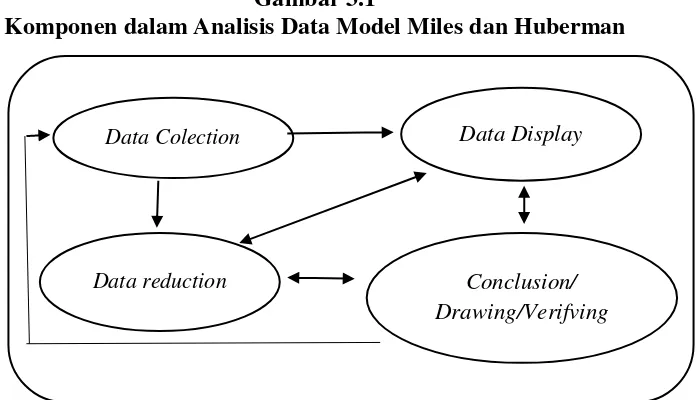

3.8 Teknik Pengolahan dan Analisis Data ... 71

3.9 Jadwal Penelitian ... 76

BAB IV HASIL PENELITIAN 4.1 Deskripsi Objek Penelitian ... 77

xi

4.1.2 BPTPM Kota Serang ... 81

4.1.3 Izin Mendirikan Bangun ... 84

4.2 Deskripsi Data ... 96

4.2.1 Informan Penelitian ... 97

4.2.2 Deskripsi Data Penelitian ... 98

4.2.3 Hasil Temuan Lapangan ... 100

4.2.4 Pembahasan ... 141

BAB V PENUTUP 5.1 Kesimpulan ... 156

5.2 Saran ... 158

DAFTAR PUSTAKA ... x

xii

DAFTAR TABEL

Halaman

1.1 Realisasi Pendapatan Asli Daerah Kota Serang ... 6

1.2 Realisasi PAD Retribusi Daerah Kota Serang ... 8

1.3 Realisasi Retribusi IMB Tahun 2010-2013 ... 10

1.4 Alasan Masyarakat Tidak Memiliki IMB Di Kecamatan Curug dan Walantaka Kota Serang ... 14

3.1 Pedoman Wawancara ... 67

3.2 Informan Penelitian ... 69

3.3 Jadwal Penelitian ... 76

4.1 Luas Wilayah menurut Kecamatan di Kota Serang ... 79

4.2 Laju Pertumbuhan Penduduk (LPP) Kota Serang ... 80

4.3 Tingkat Kepadatan Penduduk Kota Serang ... 80

4.4 Koefisien Lantai Bangunan untuk IMB ... 94

4.5 Prosentase Guna Bangunan untuk IMB ... 95

4.6 Kodefikasi Informan Berdasarkan Kelompok ... 97

4.7 Kodefikasi Informan Kelompok Pemerintah ... 97

4.8 Produktivitas Total Kota Serang ... 102

4.9 Tingkat Pendidikan Kota Serang ... 139

xiii

DAFTAR GAMBAR

Halaman 2.1 Tiga Elemen Sistem Kebijakan ... 27 2.2 Proses Kebijakan Publik Menurut Easton ... 28 2.3 Implementasi Kebijakan Publik Model Meter

dan Horn ... 41 2.4 Bagan Kerangka Berpikir Penelitian ... 56 3.1 Komponen Dalam Analisis Data ... 72 4.1 Grafik Target dan Realisasi retribusi IMB

xiv

DAFTAR LAMPIRAN

1. Surat Izin Penelitian 2. Catatan Lapangan 3. Pedoman Wawancara 4. Kategorisasi Data

5. Member Check

6. Foto-Foto

7. Perda Kota Serang Nomor 5 Tahun 2009 Tentang Izin Mendirikan Bangunan

8. Perda Kota Serang Nomor 13 Tahun 2011 Tentang Retribusi Daerah.

1

1.1 Latar Belakang Masalah

Desentralisasi dan otonomi daerah secara normatif, mengandung semangat mendekatkan negara pada masyarakat. Secara umum terdapat berbagai alasan mengapa desentralisasi merupakan suatu pilihan dalam sistem pemerintahan negara-negara di dunia. Diantaranya, ada anggapan bahwa desentralisasi pemerintahan mencerminkan pengelolaan aspek-aspek pemerintahan dan kehidupan sehari-hari secara lebih demokratis. Melalui desentralisasi pemerintahan, rakyat daerah diberi kesempatan yang lebih besar untuk berperan aktif dan ikut serta dalam membangun demi kemajuan daerahnya, karena mereka memang dianggap lebih mengetahui apa yang mereka inginkan dengan keadaaan daerahnya sendiri.

cepat, lebih sederhana prosedurnya, lebih terbuka, dan dengan biaya yang murah.

Desentralisasi yang oleh banyak orang diyakini sebagai sistem pemerintahan yang lebih baik dari pada sentralisasi, terutama dalam pelayanan publik dilihat dari segi manajemen pemerintah desentralisasi dapat meningkatkan efektifitas, efisiensi dan akuntabilitas publik. Sedangkan dilihat dari segi percepatan pembangunan, desentralisasi dapat meningkatkan persaingan (perlombaan) antar daerah dalam memberikan pelayanan kepada masyarakatnya, dan ini mendorong pemerintah lokal untuk melakukan inovasi guna meningkatkan kualitas pelayanan publik kepada warganya.

Perbaikan pelayanan tersebut akan makin baik apabila didukung oleh sistem pemerintahan yang demokratis, terbuka, akuntabel dan memberi ruang partisipasi yang luas bagi masyarakat. Dengan sistem seperti itu maka tujuan akhir dari desentralisasi dan otonomi daerah berupa peningkatan kesejahteraan serta kemandirian masyarakat akan dapat tercapai. Sehingga kualitas layanan aparatur pemerintah kepada masyarakat menjadi salah satu indikator keberhasilan otonomi daerah.

penyelenggaraan pelayanan publik yang layak sesuai dengan asas-asas umum pemerintahan dan korporasi yang baik. Ketiga, terpenuhinya penyelenggaraan pelayanan publik sesuai dengan peraturan perundang-undangan. Keempat, terwujudnya perlindungan dan kepastian hukum bagi masyarakat dalam penyelenggaraan pelayanan publik.

Di samping bertujuan menyelenggarakan pelayanan agar lebih baik dan lebih dekat dengan masyarakat lokal, adanya desentralisasi juga bertujuan agar pemerintah lebih leluasa membangun daerahnya, memanfaatkan segala sumber daya yang dimiliki guna meningkatkan kesejahteraan masyarakat. Untuk itu pemerintah daerah dituntut untuk lebih kreatif dan inovatif dalam mengelola sumber-sumber daya yang dimilikinya guna dapat dimanfaatkan sebesar-besarnya sebagai sumber pendapatan dalam rangka membiayai penyelenggaraan pemerintahan, pelayanan publik, dan pembangunan bagi kesejahteraan masyarakat.

Gejala kontemporer inilah yang secara akademis dikenal sebagai paradigma New Public Service (NPS) sebagaimana diintroduksi oleh Denhart dan Denhart (2007:45-63), yang ditandai dengan dua karakteristiknya, yaitu penguatan peran publik dalam penyelenggaraan pemerintahan di satu sisi, serta orientasi kebijakan pemerintah yang lebih berpihak pada kepentingan publik di sisi lainnya. Dengan paradigma ini, maka warga negara ditempatkan sebagai focus of interest dalam pemerintahan dan pembangunan, dengan cara “serving citizen, not customer; seeking the public interest; value citizenship

people not just productivity.” Singkatnya dalam era paradigma NPS ini,

keberhasilan pemerintah (baik pusat maupun daerah) akan ditentukan oleh dua determinan penting, yaitu: seberapa besar pemerintah dapat memberdayakan dan meningkatkan pasrtisipasi masyarakat dalam pembangunan, serta seberapa besar pemerintah mampu mengorientasikan dan mendayagunakan seluruh sumber daya yang dimiliknya untuk kepentingan masyarakatnya.

Salah satu faktor yang sangat menentukan kesuksesan penyelenggaraan otonomi daerah adalah faktor keuangan, sekaligus sebagai tulang punggung bagi terselenggaranya kegiatan pembangunan pemerintah Daerah. Kemandirian suatu daerah dapat dilihat dari kinerja daerah dalam mengelola keuangannya. Suatu daerah mampu berotonomi dilihat dari kemampuan keuangan daerah. Artinya, harus mempunyai kewenangan dan kemampuan untuk menggali sumber-sumber keuangan sendiri, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahan daerahnya. Ketergantungan terhadap pemerintah pusat harus seminimal mungkin sehingga Pendapatan Asli Daerah (PAD) harus menjadi sumber keuangan terbesar, yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah sebagai prasyarat mendasar dalam sistem pemerintahan negara.

Pemerintah Daerah sertaantara Provinsi dan Kabupaten/Kotamadya yang merupakan prasyarat dalam sistem pemerintahan daerah. Dalam rangka menyelenggarakan otonomi daerah, kewenangan keuangan yang melekat pada setiap kewenangan pemerintahan menjadi kewenangan daerah.

Undang-undang Nomor 33 Tahun 2004 pasal 1 menyebutkan bahwa Pendapatan Asli Daerah selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah, yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan. Sumber Pendapatan Asli Daerah (PAD) adalah berasal dari : (1) Pajak Daerah; (2) Retribusi Daerah; (3) Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan dan, (4) Lain-lain Pendapatan Asli Daerah yang Sah.

Oleh sebab itu, PAD merupakan faktor penting dalam otonomi daerah. Dengan menggali berbagai potensi pada suatu daerah diharapkan daerah dapat memanfaatkan potensi yang ada untuk meningkatkan pembangunan daerahnya. Konsekuensi dari pelaksanaan otonomi daerah untuk mengatur rumah tangganya sendiri, maka daerah memerlukan aparatur sendiri yang terpisah dari aparatur pemerintah pusat. Oleh karena itu, disamping fungsi utama pemerintah daerah sebagai penyedia layanan kepada masyarakat, adanya otonomi daerah otomatis menuntut pemerintah daerah dalam hal menggali berbagai potensi daerah yang ada.

meningkatkan kemandirian daerahnya agar sejajar dengan daerah otonom lainnya. Salah satu tantangan besarnya adalah upaya meningkatkan peran serta masyarakat dalam peningkatan Pendapatan Daerah, khususnya Pendapatan Asli Daerah.

Berdasarkan observasi awal yang telah dilakukan, peneliti menemukan beberapa masalah terutama yang berkaitan dengan realisasi Pendapatan Asli Daerah Kota Serang.

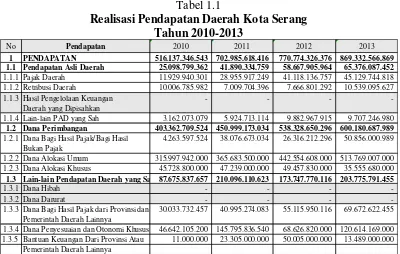

Pertama, minimnya realisasi pendapatan daerah dari sektor Pendapatan Asli Daerah (PAD) Kota Serang. Untuk membuktikan apakah Pendapatan Asli Daerah Kota Serang yang ada mampu memberikan kontribusi optimal terhadap realisasi pendapatan daerah Kota Serang berikut dipaparkan struktur pendapatan daerah Kota Serang, sebagaimana tertera dalam Tabel 1.1 berikut ini:

Tabel 1.1

Realisasi Pendapatan Daerah Kota Serang Tahun 2010-2013

1 PENDAPATAN 516.137.346.543 702.985.618.416 770.774.326.376 869.332.566.869 1.1 Pendapatan Asli Daerah 25.098.799.362 41.890.334.759 58.667.905.964 65.376.087.452

1.2 Dana Perimbangan 403.362.709.524 450.999.173.034 538.328.650.296 600.180.687.989

1.2.1 Dana Bagi Hasil Pajak/Bagi Hasil 4.263.597.524 38.076.673.034 26.316.212.296 50.856.000.989 Bukan Pajak

1.2.2 Dana Alokasi Umum 315.997.942.000 365.683.500.000 442.554.608.000 513.769.007.000 1.2.3 Dana Alokasi Khusus 45.728.800.000 47.239.000.000 49.457.830.000 35.555.680.000

1.3 Lain-lain Pendapatan Daerah yang Sah 87.675.837.657 210.096.110.623 173.747.770.116 203.775.791.455

1.3.1 Dana Hibah - - - -1.3.2 Dana Darurat - - - -1.3.3 Dana Bagi Hasil Pajak dari Provinsi dan 30.033.732.457 40.995.274.083 55.115.950.116 69.672.622.455

Pemerintah Daerah Lainnya

1.3.4 Dana Penyesuaian dan Otonomi Khusus 46.642.105.200 145.795.836.540 68.626.820.000 120.614.169.000 1.3.5 Bantuan Keuangan Dari Provinsi Atau 11.000.000 23.305.000.000 50.005.000.000 13.489.000.000

Pemerintah Daerah Lainnya

2013

Sumber : DPKD Kota Serang 2013, dalam Kajian Potensi Retribusi Kota Serang (2014)

Pendapatan

Berdasarkan Tabel 1.1 tersebut diketahui bahwa permasalahan nyata yang tengah dihadapi oleh Pemerintah Kota Serang adalah minimnya Pendapatan Daerah yang berasal Pendapatan Asli Daerah (PAD) Kota Serang. Pada tahun 2013 jumlah keseluruhan Pendapatan Daerah Kota Sebesar Rp. 869.332.566.869,00 struktur pendapatan tersebut didominasi oleh dana perimbangan lebih dari Rp.600 milyar (69,04%) dan lain-lain pendapatan yang sah mencapai lebih dari Rp. 203 milyar atau sekitar 23,44% dari total Pendapatan dari Kota Serang, sementara Pendapatan Asli Daerah (PAD) Kota Serang hanya sekitar Rp. 65 Milyar atau hanya 7,52% saja.

Pendapatan Asli Daerah (PAD) Kota Serang yang relatif kecil disebabkan oleh minimnya pendapatan dari sektor retribusi, fenomena ini tidak hanya menjadi indikasi rendahnya kemandirian keuangan daerah pada satu sisi, namun juga rendahnya partisipasi masyarakat dalam pembangunan serta rendahnya kapasitas pemerintah daerah dalam mengelola potensi ekonomi wilayahnya.

Nomor 28 tentang Pajak Daerah dan Retribusi Daerah sehingga tantangan dalam bidang pajak daerah lebih banyak menyangkut peningkatan efektivitasnya pada masing-masing sumber pajak daerah tersebut.

Berdasarkan Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang retribusi Daerah, Kota Serang memiliki 3 (tiga) jenis retribusi daerah yaitu: (1) retribusi umum; (2) retribusi jasa usaha; serta (3) retribusi perizinan tertentu. Terkait potensi retribusi daerah Kota Serang, di tahun 2012 Badan Pelayan Terpadu dan Penanaman Modal (BPTPM) Kota Serang menargetkan Retribusi daerah sebesar Rp. 2.050.000.000 dan terealisasi sebesar Rp.2.040.881.550 atau sekitar 99,565 dari target yang telah direncanakan. Adapun estimasi Pendapatan Asli Daerah (Retribusi Daerah) yang sesuai dengan DPA Tahun Anggaran 2012 dan realisasi pencapaian target Tahun Anggaran 2012 dijelaskan dalam Tabel 1.2 sebagai berikut:

Tabel 1.2

Realisasi PAD Retribusi Daerah Kota Serang Tahun Anggaran 2012

Kode

Rekening URAIAN ESTIMASI REALISASI %

4.1.2.02 Retribusi Jasa Usaha 5.000.000 5.104.000 102,08

4.1.2.02.01 Retribusi Pemakaian 5.000.000 5.104.000

Kekayaan Daerah (IPTN)

4.1.2.03

Retribusi Perijinan

Tertentu 2.045.000.000 2.035.777.550 99,55

4.1.2.03.01 Retribusi Ijin Mendirikan 1.800.000.000 1.684.776.600 93,60

Bangungan (IMB)

4.1.2.03.01 Retribusi Ijin Gangguan / 245.000.000 351.000.950 143,27

Keramaian (HO)

TOTAL 2.050.000.000 2.040.881.550 99,56

Ketiga sumber retribusi dalam tabel 1.2, yaitu : (1) Retribusi pemakaian kekayaan daerah yang terkait mengenai Izin Penggunaan Tanah Negara (IPTN); (2) retribusi Ijin Mendirikan Bangunan (IMB), yang mencakup IMB untuk bangunan rumah tinggal, bangunan jasa/perdagangan, industri, maupun balik nama kepemilikan IMB; serta (3) retribusi izin gangguan (Hinder Ordinantie/HO) dan ketiga sumber retribusi tersebut merupakan bagian dari perizinan yang dilayani oleh Badan Pelayanan dan Penanaman Modal (BPTPM).

Berdasarkan keterangan tabel 1.2 diatas, dari ketiga jenis retribusi diketahui bahwa realisasi dari retribusi pemakaian kekayaan daerah (IPTN) dan retribusi ijin gangguan (HO) telah melampaui estimasi Pemerintah Kota Serang, hal ini disebabkan karena jumlah pendaftar untuk kedua jenis retribusi tersebut selalu meningkat setiap tahunnya. Namun, meski retribusi Ijin Mendirikan Bangunan (IMB) dalam hal ini mendominasi realisisasi PAD retribusi daerah Kota Serang, akan tetapi realisasi sebesar Rp. 1.684.776.600,00 belum mampu mencapai estimasi yang ditargetkan pemerintah Kota Serang yaitu sebesar Rp. 1.800.000.000,00. Untuk itu dalam penelitian ini akan memusatkan perhatian pada Pendapatan Asli Daerah (PAD) sektor retribusi daerah, khususnya retribusi Izin Mendirikan Bangunan (IMB).

Serang dengan realisasi retribusi IMB yang diterima oleh pemerintah Kota Serang dari tahun 2010 sampai dengan tahun 2013.

Sebagaimana dijelaskan pada tabel 1.3 di atas, meskipun dalam 3 (tiga) tahun terakhir realisasi IMB tidak mencapai estimasi yang ditetapkan oleh pemerintah Kota Serang, namun peningkatan realisasi retribusi IMB dari tahun 2010-2013 menunjukkan bahwa Kota Serang memiliki potensi cukup besar dari sektor retribusi IMB yang memungkinkan untuk meningkatkan pendapatan daerah dari sumber PAD serta dapat meningkatkan indeks kemandirian fiskal daerah.

Sehingga masalah kedua yang dapat diketahui yaitu, belum maksimalnya realisasi retribusi Ijin Mendirikan Bangunan (IMB) di Kota Serang dirasa perlu mendapatkan perhatian serius, karena disamping potensi yang masih sangat besar untuk menyokong PAD dari sektor retribusi, juga

Sumber: Rekap Perizinan BPTPM Kota Serang 2010 s.d. 2013.

Tabel 1.3

Realisasi PAD Retribusi Izin Mendirikan Bangunan (IMB) Kota Serang

1.000.000.000

RETRIBUSI TAHUN PENDAFTAR ESTIMASI REALISASI %

2010

2011

penting untuk meningkatkan kesadaran dan peran serta masyarakat dalam kegiatan pembanguanan Kota Serang.

Ketiga, rendahnya kesadaran masyarakat Kota Serang akan pentingnya memiliki IMB, hal ini dapat dibuktikan dengan observasi awal yang telah dilakukan dengan cara wawancara yang melibatkan beberapa masyarakat pemilik usaha atau rumah tinggal yang tersebar di beberapa Kecamatan di Kota Serang. Seperti halnya keterangan yang diungkapkan oleh salah seorang warga pemilik rumah yang tinggal di Kelurahan Cipocok Kecamatan Cipocok Jaya Kota Serang, menyatakan bahwa rumah yang ditempatinya saat ini merupakan rumah peninggalan orangtuanya, sehingga beliau tidak merasa berkewajiban untuk mengurus IMB karena bangunan yang saat ini ditempatinya sudah ada, sebelum adanya peraturan daerah yang mewajibkan setiap orang harus memiliki IMB pada bangunan yang ditempatinya.

Hal senada juga disampaikan oleh salah seorang ibu pemilik rumah sekaligus pemilik warung makan yang tinggal wilayah Kecamatan Taktakan Kota Serang, yang menjelaskan bahwa beliau tidak mengetahui adanya kewajiban mengurus IMB, disamping itu beliau juga tidak paham cara mengurusnya, selain itu beliau merasa keberatan jika benar-benar diharuskan mengurusnya karena penghasilan yang relatif kecil dari usahanya.

beli dengan seseorang yang sebelumnya pernah tinggal di rumah/bangunan tersebut. Saat kegiatan jual beli, penjual tidak menyertakan IMB atas bangunan tersebut sehingga bangunan yang saat ini ditempati, tidak disertakan IMB.

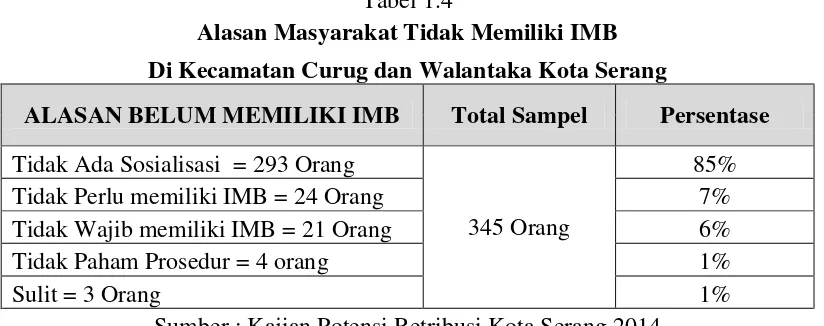

Fenomena serupa juga ditemui di Kecamatan Curug dan Walantaka Kota Serang, hal ini diketahui berdasarkan pada hasil kajian yang dilakukan oleh Badan Pelayanan Terpadu dan Penanaman Modal (BPTPM) yang berjudul kajian potensi retribusi IMB, HO, dan IPTN di Kecamatan Curug dan Walantaka Kota Serang Tahun 2014, diketahui bahwa dari 345 masyarakat yang dijadikan sampel penelitian yang masing-masing tersebar di Kecamatan Curug dan Walantaka Kota Serang, hampir keseluruhan masyarakat tersbut mengatakan bahwa rumah tinggalnya, baik yang hanya digunakan sebagai rumah tinggal, maupun tempat usaha belum memiliki IMB sejak awal pembangunannya. Hanya sekitar 3-4 orang atau 1% saja yang telah memiliki IMB.

Kelima, belum tegasnya sanksi yang diterapkan oleh Pemerintah Kota Serang dalam menangani rumah tinggal atau tempat usaha tanpa memiliki IMB yang dalam hal ini mengacu pada Peraturan Daerah Kota Serang Nomor 5 Tahun 2009 tentang Izin Mendirikan Bangunan Pasal 6 ayat 2 disebutkan bahwa tata cara pemberian sanksi yaitu; Pertama, teguran secara tertulis dari dinas berturut-turut sebanyak 3 (tiga) kali dengan selang waktu 1 (satu) Minggu. Kedua Apabila teguran sebagaimana dimaksud pada huruf a tidak diindahkan, maka Walikota dapat melakukan penyegelan (pengosongan) atau pembongkaran terhadap bangunan yang melanggar ketentuan tersebut.

Sanksi tersebut dirasa belum berjalan sebagaimana mestinya, sehingga menumbuhkan persepsi negatif yang membawa masyarakat pada sikap ketidakpatuhan terhadap kewajiban termasuk kewajiban dalam mengurus IMB. Hal ini sejalan dengan pengakuan salah satu tokoh masyarakat sekaligus pemilik rumah yang tinggal di Kelurahan Terondol Kecamatan Serang mengaku pernah mendapatkan surat edaran perihal kewajiban mengurus IMB terutama bagi pemilik rumah/bangunan yang belum menyertakan IMB pada rumah/bangunan yang ditempatinya, akan tetapi menurutnya belum adanya tindak lanjut dari pihak kelurahan maupun kecamatan membuat sebagian masyarakat tidak mengindahkan perihal surat edaran tersebut.

mayoritas tidak mengetahui adanya kewajiban mengurus Izin Mendirikan Bangunan (IMB) dan tata cara mengurus IMB. Disamping itu, dalam tabel yang dipaparkan berikut ini akan menjelaskan bahwa di dua Kecamatan yang ada dalam wilayah Kota Serang, yaitu Kecamatan Curug dan Walantaka tentang alasan masyarakat tidak memiliki IMB.

Tabel 1.4

Alasan Masyarakat Tidak Memiliki IMB

Di Kecamatan Curug dan Walantaka Kota Serang

ALASAN BELUM MEMILIKI IMB Total Sampel Persentase

Tidak Ada Sosialisasi = 293 Orang

345 Orang

85%

Tidak Perlu memiliki IMB = 24 Orang 7%

Tidak Wajib memiliki IMB = 21 Orang 6%

Tidak Paham Prosedur = 4 orang 1%

Sulit = 3 Orang 1%

Sumber : Kajian Potensi Retribusi Kota Serang 2014

Dari tabel tersebut dapat diketahui bahwa dari 345 responden yang tersebar di Kecamatan Curug dan Walantaka, terdapat sebanyak 293 Orang atau sekitar 85% dari keseluruhan responden yang mengatakan bahwa belum adanya sosialisasi dari Pemerintah Kota Serang menjadi alasan utama masyarakat berpandangan tidak perlu memiliki IMB.

surat edaran di seluruh kecamatan khususnya pada bangunan rumah atau ruko yang belum disertakan IMB, beliau mengaku kendala yang saat ini dihadapi saat ini adalah semenjak adanya pemekaran dan Kota Serang telah resmi menjadi daerah otonom sendiri, penyelenggaraan perizinan khususnya IMB sepenuhnya menjadi otoritas BPTPM Kota Serang. Berbeda pada saat masih menjadi kabupaten, masing-masing kecamatan juga memiliki otoritas untuk menerbitkan IMB bagi masing-masing warganya. Hanya saja saat ini kecamatan tidak memiliki otoritas tersebut dan sepenuhnya ditanggung oleh BPTPM Kota Serang. Menurutnya, hal ini bisa jadi salah satu faktor yang memicu belum optimalnya realisasi penerimaan IMB di Kota Serang yang bisa jadi salah satunya disebabkan bahwa masyarakat yang memiliki tempat tinggal yang jauh dari BPTPM menjadi enggan untuk mengurus IMB.

Ketujuh, adalah masalah yang berkaitan dengan Sumber Daya Manusia (SDM) di Badan Pelayanan Terpadu dan Penanaman Modal (BPTPM) Kota Serang, khususnya tenaga lapangan yang khusus menangangi IMB, berdasarkan hasil wawancara dengan Bapak Efan selaku Kepala Sub Bagian Pelayanan dan Perizinan Usaha BPTPM tersebut, diketahui bahwa khusus bagian IMB, hanya ada 1 (satu) orang tenaga lapangan yang bertugas mensurvei sekaligus melakukan pengawasan untuk rumah/ruko yang belum memiliki IMB, hal ini tentu tidak sebanding dengan jumlah masyarakat yang terdapat di 6 (enam) Kecamatan yang ada di Kota Serang.

Pendapatan Asli Daerah (PAD) dari retribusi Ijin Mendirikan Bangunan (IMB) Kota Serang dari sisi pemerintah. Disisi yang lain, dibutuhkan kajian untuk mengetahui kendala apa saja yang dihadapi masyarakat dalam mengurus IMB.

Sehingga dalam penelitian ini, peneliti mengambil judul implementasi kebijakan publik sebagai focus penelitian, adapun kebijakan publik yang diimplementasikan pada penelitian ini adalah Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang retribusi daerah, melalui studi kasus retribusi Izin Mendirikan Bangunan (IMB) di Kota Serang.

1.2 Identifikasi Masalah

Berdasarkan pemaparan latar belakang masalah, peneliti mengidentifikasi beberapa masalah yang perlu dikaji dalam penelitian, diantaranya:

1. Minimnya Pendapatan Daerah yang berasal Pendapatan Asli Daerah (PAD) Kota Serang menunjukan tingkat kemandirian Kota Serang sebagai daerah otonom masih rendah.

2. Minimnya realisasi retribusi Ijin Mendirikan Bangunan (IMB) Kota Serang.

4. Banyak bangunan (khususnya rumah tinggal dan tempat usaha) yang berdiri dibeberapa Kecamatan Kota Serang umumnya, tidak dilengkapi dengan Surat Izin Mendirikan Bangunan (SIMB).

5. Sanksi bagi orang pribadi atau badan yang bangunannya tidak memiliki IMB belum optimal.

6. Kurangnya sosialisasi yang dilakukan oleh Pemerintah Kota Serang tentang manfaat pembuatan IMB.

7. Minimnya Sumber Daya Manusia (SDM) yang khusus menangani IMB di Badan Pelayanan Terpadu dan Penanaman Modal (BPTPM) Kota Serang.

1.3 Batasan Masalah

Untuk memudahkan peneliti dalam proses kajian penelitian, maka dalam hal ini peneliti membatasi masalah penelitian yaitu; Implementasi Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang retribusi daerah, khususnya retribusi Izin Mendirikan Bangunan (IMB) di Kota Serang.

1.4 Rumusan Masalah

Berdasarkan pemaparan dari latar belakang masalah, identifikasi masalah dan batasan masalah, maka yang menjadi rumusan masalah adalah:

“Bagaimana Implementasi Peraturan Daerah Kota Serang Nomor 13

Tahun 2011 tentang retribusi daerah khususnya retribusi Izin Mendirikan

1.5 Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui implementasi Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang Penyelenggaraan Retribusi Daerah Khususnya tentang Ijin Mendirikan Bangunan, Bangunan Non-Industri di Kota Serang.

1.6 Manfaat Penelitian

Adapaun manfaat yang diambil dari adanya penelitian ini adalah: 1. Secara teoritis

Untuk mengembangkan teori yang diperoleh selama masa perkuliahan, materi-materi yang berhubungan dengan pelayanan publik khususnya teori yang berkaitan dengan implementasi kebijakan publik dan pelayanan publik.

2. Secara praktis a. Bagi Peneliti

Melalui penelitian ini diharapkan mampu menambah wawasan dan pengetahuan khususnya pengetahuan yang berkaitan tentang Izin Mendirikan Bangunan (IMB)

b. Bagi Instansi

Dengan penelitian ini, diharapkan mampu memberikan masukan terhadap instansi penyelenggara perizinan khususnya Badan Perizinan Terpadu dan Penanaman Modal Kota Serang sebagai referensi dan acuan dalam proses penyelenggaraan perizinan.

Semoga bisa dijadikan sebagai referensi sekaligus bahan pembelajaran untuk penelitian berikutnya.

1.7 Sistematika Penulisan

Adapun sistematika yang digunakan dalam penulisan Laporan Penelitian ini antara lain:

BAB I PENDAHULUAN

Bab ini terdiri dari Latar Belakang Masalah, Identifikasi Masalah, Rumusan Masalah, Pembatasan Masalah , Tujuan Penelitian, Manfaat Penelitian, dan Sistematika Penulisan Laporan.

BAB II LANDASAN TEORI

Bab ini berisi tentang beberapa teorti yang digunakan sebagai orientasi dari landasan teori, serta kerangka berpikir guna menunjang dalam kajian penelitian.

BAB III METODOLOGI PENELITIAN

Bab ini menjelaskan tentang prosedur dan metode penelitian yang digunakan dalam penelitian.

Bab ini berisi paparan data-data sebagai hasil dari penelitian, baik hasil wawancara dengan beberapa informan maupun observasi lengkap dengan analisisnya.

BAB V PENUTUP

Bab ini berisi kesimpulan atas hasil kajian panelitian, sekaligus paparan saran yang bisa disampaikan.

DAFTAR PUSTAKA

Bagian ini memuat daftar referensi sebagai acuan yang digunakan dalam skripsi.

LAMPIRAN-LAMPIRAN

21

Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 merupakan salah satu regulasi yang dikeluarkan oleh Pemerintah Kota Serang secara umum berjujuan untuk mengatur, membina, mengendalikan, sekaligus untuk mengawasi penyelenggaran sistem retibusi secara komprehensif di Kota Serang, termasuk didalamnya juga mengatur penyelenggaraan retribusi Ijin Mendirikan Bangunan (IMB), sehingga dengan adanya peraturan daerah ini diharapkan mampu memperbaiki penyelenggaraan sistem retribusi dalam rangka meningkatkan Pendapatan Asli Daerah (PAD) Kota Serang khususnya dari sektor retribusi daerah.

Namun, dalam realisasi pencapaian tujuan tersebut seperti yang telah dipaparkan dalam bab sebelumnya ternyata masih menemui beberapa hambatan, sehingga dalam implementasinya, Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 dirasa belum optimal khususnya dalam penyelenggaraan Ijin Mendirikan Bangunan (IMB) di Kota Serang. Dalam mengkaji implementasi Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 yang menjelaskan penyelenggaraan Ijin Mendirikan Bangunan (IMB) di Kota Serang, secara normatif peneliti akan mengacu kepada tuntutan akademik dengan berbagai teori yang digunakan sebagai acuan dalam prosesnya.

sebelumnya. Landasan teori tersebut diantaranya adalah teori tentang Kebijakan Publik, Pendapatan Asli Daerah (PAD), pajak daerah, dan retribusi daeah, serta implementasi kebijakan publik.

2.1.1 Kebijakan Publik

Kebijakan adalah sebuah istrumen pemerintahan, bukan saja dalam arti government, (hanya menyangkut aparatur negara), melainkan pula governance yang menyentuh berbagai kelembagaan, baik swasta, dunia usaha, maupun masyarakat (civil society).

Federick sebagaimana dikutip oleh Agustino (2008 : 7) mendefinisikan kebijakan sebagai serangkaian tindakan/kegiatan yang diusulkan seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu dimana terdapat hambatan-hambatan (kesulitan-kesulitan) dan kesempatan-kesempatan terhadap pelaksanaan usulan kebijaksanaan tersebut dalam rangka mencapai tujuan tertentu. Pendapat ini juga menunjukan bahwa ide kebijakan melibatkan perilaku yang memiliki maksud dan tujuan merupakan bagian yang penting dari definisi kebijakan, karena bagaimanapun kebijakan harus menunjukan apa yang sesungguhnya dikerjakan daripada apa yang diusulkan dalam beberapa kegiatan pada suatu masalah.

Anderson sebagaimana dikutip oleh Islamy (2009 : 17) mengungkapkan bahwa kebijakan adalah “a purposive course of action followed by an actor or set of actors in dealing with a problem or

tertentu yang diikuti dan dilaksanakan oleh seorang pelaku atau sekelompok pelaku guna memecahkan suatu masalah tertentu).

Berdasarkan pendapat berbagai ahli tersebut di atas maka dapat ditarik kesimpulan bahwa kebijakan pada hakikatnya adalah tindakan-tindakan yang dilakukan oleh seseorang, suatu kelompok atau pemerintah yang didalamnya terdapat unsur keputusan berupa upaya pemilihan diantara berbagai alternatif yang ada guna mencapai maksud dan tujuan tertentu.

Sedangkan yang dimaksud dengan publik antara lain: Umum, Masyarakat, dan Negara. Jadi publik disini diartikan sebagai khalayak banyak yang berada di suatu wilayah (Negara), yang mempunyai haak dan kewajiban. Sehingga secara eksplisit dapat dikatakan bahwa yang dimaksud dengan kebijakan publik adalah kebijakan yang dibuat oleh pemerintah untuk kepentingan publik.

Banyak sekali definisi mengenai kebijakan publik. Sebagian besar ahli memberi pengertian kebijakan publik dalam kaitannya dengan keputusan atau ketetapan pemerintah untuk melakukan suatu tindakan yang dianggap akan membawa dampak baik bagi kehidupan warganya. Bahkan, dalam pengertian yang lebih luas, kebijakan sering diartikan sebagai „apa saja yang dipilih oleh pemerintah untuk

dilakukan‟. Seperti menurut Dye, dalam Parson, Public Policy,

oleh pemerintah, mengapa pemerintah mengambil tindakan tersebut, dan apa akibat dari tidakan tersebut‟.

Eyestone sebagaimana dikutip oleh Agustino (2008 : 6) mendefinisikan kebijakan publik sebagai “hubungan antara unit pemerintah dengan lingkungannya”. Banyak pihak beranggapan bahwa

definisi tersebut masih terlalu luas untuk dipahami, karena apa yang dimaksud dengan kebijakan publik dapat mencakup banyak hal.

Dye sebagaimana dikutip oleh Islamy (2009 : 19) mendefinisikan kebijakan publik sebagai “is whatever government choose to do or not to do” (apapun yang dipilih pemerintah untuk dilakukan atau untuk tidak dilakukan). Definisi ini menekankan bahwa kebijakan publik adalah mengenai perwujudan “tindakan” dan bukan

merupakan pernyataan keinginan pemerintah atau pejabat publik semata. Di samping itu pilihan pemerintah untuk tidak melakukan sesuatu juga merupakan kebijakan publik karena mempunyai pengaruh (dampak yang sama dengan pilihan pemerintah untuk melakukan sesuatu).

diwujudkan dalam bentuk pengalokasian nilai-nilai. Hal ini disebabkan karena pemerintah termasuk ke dalam “authorities in a political

system” yaitu para penguasa dalam sistem politik yang terlibat dalam

urusan sistem politik sehari-hari dan mempunyai tanggung jawab dalam suatu masalah tertentu dimana pada suatu titik mereka diminta untuk mengambil keputusan di kemudian hari kelak diterima serta mengikat sebagian besar anggota masyarakat selama waktu tertentu.

Sejalan dengan dafinisi kebijakan publik yang disampan Anderson, menurut Woll dalam Tangkilisan (2003:2) menyatakan bahwa Kebijakan Publik adalah sejumlah aktivitas pemerintah untuk memecahkan masalah di masyarakat, baik secara langsung maupun melalui berbagai lembaga yang mempengaruhi kehidupan masyarakat. Ini artinya, Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang retribusi daerah, khususnya dalam menyelenggarakan Ijin Mendirikan Bangunan (IMB) dianggap sebagai salah satu bagian dari kebijakan publik yang dikeluarkan oleh Pemerintah Kota Serang dalam rangka memecahkan masalah di masyarakat, khususnya di sektor perizinan dalam pembangunan.

Berdasarkan pendapat berbagai ahli tersebut dapat ditarik kesimpulan bahwa kebijakan publik adalah serangkaian “tindakan”

(nyata/ bukan suatu kehendak) yang dilakukan atau tidak dilakukan oleh pemerintah yang berorientasi pada tujuan tertentu guna memecahkan masalah-masalah publik atau demi kepentingan publik. Kebijakan untuk melakukan sesuatu biasanya tertuang dalam ketentuan-ketentuan atau peraturan perundang-undangan yang dibuat pemerintah sehingga memiliki sifat yang mengikat dan memaksa dengan tujuan agar dapat dipatuhi oleh seluruh elemen yang tercakup dalam sebuah kebijakan.

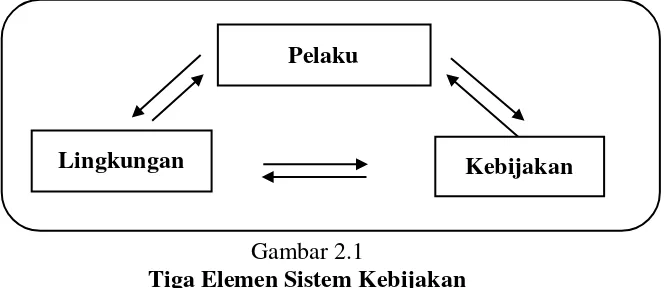

memiliki elemen-elemen pembentuknya. Menurut Dye dalam Dunn (2000: 110) terdapat tiga elemen kebijakan yang membentuk sistem kebijakan. Dye menggambarkan ketiga elemen kebijakan tersebut sebagai kebijakan publik/public policy, pelaku kebijakan/policy stakeholders, dan lingkungan kebijakan/policy environment.

Gambar 2.1

Tiga Elemen Sistem Kebijakan Sumber: Dye dalam Dunn (2000:110)

Ketiga elemen dalam gambar 2.1 diatas, saling memiliki andil dan saling mempengaruhi. Sebagai contoh, pelaku kebijakan dapat mempunyai andil dalam kebijakan, namun mereka juga dapat pula dipengaruhi oleh keputusan pemerintah. Lingkungan kebijakan juga mempengaruhi dan dipengaruhi oleh pembuat kebijakan dan kebijakan publik itu sendiri. Dunn (2000: 111) menyatakan, “Oleh karena itu,

sistem kebijakan berisi proses yang dialektis, yang berarti bahwa dimensi obyektif dan subyektif dari pembuat kebijakan tidak tepisahkan di dalam prakteknya”.

Dilihat dari proses kebijakan, Nugroho menyebutkan bahwa teori proses kebijakan paling klasik dikemukakan oleh David Easton.

Pelaku

Easton dalam Nugroho (2008: 383) menjelaskan bahwa proses kebijakan dapat dianalogikan dengan sistem biologi. Pada dasarnya sistem biologi merupakan proses interaksi antara mahluk hidup dan lingkungannya, yang akhirnya menciptakan kelangsungan perubahan hidup yang relatif stabil. Dalam terminologi ini Easton meng- analogikannya dengan kehidupan sistem politik. Kebijakan publik dengan model sistem mengandaikan bahwa kebijakan merupakan hasil atau output dari sistem (politik). Seperti dipelajari dalam ilmu politik, sistem politik terdiri dari input, throughput, dan output, seperti digambaran dalam gambar 2.2 sebagai berikut.

Gambar 2.2

Proses Kebijakan Publik Menurut Easton Sumber: Easton dalam Nugroho (2008: 383)

Dalam penelitian ini, kebijakan yang dimaksud adalah kebijakan yang dikeluarkan oleh Pemerintah Daerah (Perda) Kota Serang dalam rangka mengatur sistem retribusi dan perizinan, khususnya dalam penyelenggaraan Izin Mendirikan Bangunan (IMB) di wilayah administratifnya. Kebijakan tersebut adalah Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang retribusi daerah Kota Serang. Adapun yang menjadi ketentuan umum dalam Perda tersebut adalah:

1) Daerah adalah Daerah Kota Serang;

2) Pemerintah Daerah adalah Kepala Daerah beserta Perangkat

Daerah Otonom yang lain sebagai Badan Eksekutif Daerah;

3) Walikota adalah Walikota Serang;

4) Dinas adalah Dinas Pekerjaan Umum Kota Serang;

5) Badan Pelayanan Terpadu dan Penanaman modal yang selanjutnya disingkat BPTPM adalah bagian perangkat daerah berbentuk badan merupakan gabungan dari unsur-unsur perangkat daerah yang mempunyai kewenangan dibidang pelayanan perijinan dan penanaman modal;

6) Pejabat adalah Pegawai yang diberi tugas tertentu dibidang Izin Mendirikan Bangunan (IMB) sesuai dengan peraturan Perundang-undangan;

bentuk apapun, persekutuan, perkumpulan,firma, kongsi, koperasi, yayasan atau organisasi sejenis, lembaga, danapensiun, bentuk usaha tetap atau badan usaha lainnya; 8) Izin Mendirikan Bangunan yang selanjutnya disingkat IMB

adalah izin yangdiberikan oleh Pemerintah Daerah kepada perorangan atau badan untuk membangun;

9) Mendirikan bangunan adalah setiap kegiatan membangun, merubah, mengganti seluruhnya atau sebagian, memperluas bangunan;

10)Bangunan adalah suatu perwujudan fisik arsitektur yang digunakan sebagai wadah kegiatan manusia;

11)Retribusi izin mendirikan bangunan yang selanjutnya disebut retribusi adalah pembayaran atas pemberian Izin Mendirikan Bangunan (IMB) oleh Pemerintah Daerah kepada perorangan atau badan termasuk juga merubah bangunan;

12) Kas Daerah adalah Kas Pemerintah Kota Serang.

2.1.2 Implementasi Kebijakan Publik

paling berat, karena di sini masalah-masalah yang kadang tidak dijumpai dalam konsep, muncul di lapangan. Selain itu, ancaman utama, adalah konsistensi implementasi. Maka dari itu implementasi kebijakan merupakan salah satu tahapan krusial dalam proses kebijakan publik.

Penggunaan istilah implementasi pertama kali digunakan oleh Lawswell (1956). Sebagai ilmuwan yang pertama sekali mengembangkan studi tentang kebijakan publik, Laswell menggagas suatu pendekatan yang disebut sebagai pendekatan proses (policy

process approach). Menurutnya, agar ilmuwan memperoleh

pemahaman yang baik tentang apa sesungguhnya kebijakan publik, maka kebijakan publik harus diurai menjadi beberapa bagian sebagai tahapan-tahapan, yaitu: agenda-setting, formulasi, legitimasi, implementasi, evaluasi, reformulasi dan terminasi. Dari siklus tersebut terlihat secara jelas bahwa implementasi hanyalah bagian atau salah satu tahap dari proses besar bagaimana suatu kebijakan publik dirumuskan (Purwanto, 2012:17).

administrasi publik dan lebih khusus lagi dalam ilmu kebijakan publik yang mulai dikembangkan.

Dalam perkembangan studi implementasi kebijakan publik selanjutnya Jeffrey Pressman dan Aaron Wildavsky (1973) muncul sebagai dua ilmuwan pertama yang secara eksplisit menggunakan konsep implemetasi untuk menjelaskan fenomena kegagalan suatu kebijakan dalam mencapai sasarannya. Hal inilah yang menjadikan kedua ahli ini layak diberikan kredit besar sebagai pioneer dalam pengembangan studi implementasi kebijakan publik. Menurut mereka, imlementasi dimaknai dengan beberapa kata kunci sebagai berikut: untuk menjalankan kebijakan (to carry out), untuk memenuhi janji-janji sebagaimana dinyatakan dalam dokumen kebijakan (to fulfill), untuk menghasilkan output sebagaimana dinyatakan dalam tujuan kebijakan (to produce), untuk menyelesaikan misi yang harus diwujudkan dalam

tujuan kebijakan (to complete) (Purwanto, 2012:17-20).

Setelah dirintis oleh dua sarjana ini, konsep implementasi kemudian mulai dikenal luas dan mulai didalami oleh para ilmuwan kebijakan publik. Mazmanian dan Sabatier (Nugroho, 2008:119) mengemukakan bahwa implementtasi adalah upaya melaksanakan keputusan kebijakan. Mazmanian dan Sabatier mengemukakan:

“implementation is the carrying out of basic policy decision, usually incorporated in a statute but which can also take the form of important executivesoders or court decision. Ideally that decision identifies the problem (s) to beaddressed, stipulates the objective (s) to be pursued, and, in a variety of ways,

Berdasarkan pengertian tersebut implementasi dapat diartikan sebagai pelaksanaan keputusan dasar yang biasanya dituangkan dalam bentuk undang-undang, keputusan pemerintah/eksekutif ataupun keputusan badan peradilan. Biasanya keputusan tersebut mengidentifikasi masalah yang dihadapi, tuntutan dalam berbagai bentuk yang ingin dicapai serta struktur dari proses implementasi.

Selanjutnya, Ripley dan Franklin sebagaimana dikutip Winarno (2007:145) berpendapat bahwa implementasi adalah apa yang terjadi setelah undang-undang ditetapkan yang memberikan otoritas program, kebijakan, keuntungan (benefit) atau suatu jenis luaran yang nyata (tangible output). Istilah implementasi menunjuk pada sejumlah kegiatan yang mengikuti pernyataan maksud tentang tujuan-tujuan program dan hasil-hasil yang diinginkan oleh para pejabat pemerintah.

Implementasi mencakup tindakan (tanpa tindakan-tindakan) oleh berbagai aktor, khususnya para birokrat, yang dimaksudkan untuk membuat program berjalan. Meter dan Horn sebagaimana dikutip Agustino (2008:139) yang mendefinisikan implementasi kebijakan sebagai tindakan yang dilakukan pemerintah maupun swasta baik secara individu maupun kelompok yang dimaksudkan untuk mencapai tujuan sebagaimana dirumuskan dalam kebijakan.

publik dari kebijakan yang bersifat abstrak (tertuang dalam suatu ketentuan atau peraturan perundangan) ke dalam bentuk yang lebih konkrit yaitu berupa tindakan-tindakan yang dimaksudkan untuk mencapai tujuan sehingga memperoleh hasil atau dampak yang diharapkan. Implementasi kebijakan publik pada dasaranya bukanlah proses yang sederhana, akan tetapi merupakan proses yang cukup rumit dan sulit.

Bardach seorang ahli studi kebijakan sebagaimana dikutip Agustino (2008: 138) menggambarkan kesulitan dalam proses implementasi kebijakan dengan pendapatnya sebagai berikut:

“…adalah cukup untuk membuat sebuah program dan kebijakan umum yang kelihatannya bagus di atas kertas. Lebih sulit lagi merumuskannya dalam kata-kata dan slogan-slogan yang kedengarannya mengenakan bagi telinga para pemimpin dan para pemilih yang mendengarkannya, dan lebih sulit lagi untuk melaksanakannya dalam bentuk dan cara yang memuaskan semuaorang termasuk mereka anggap klien”.

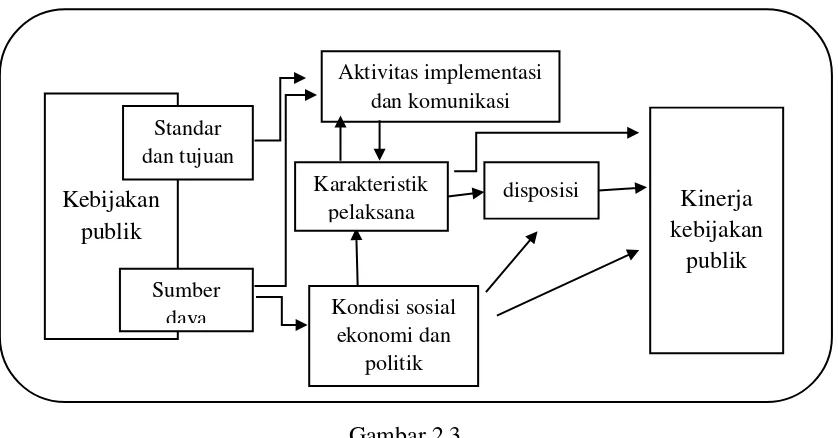

menjelaskan bahwa kinerja kebijakan dipengaruhi oleh beberapa variabel yang saling berkaitan, variabel-variabel tersebut yaitu:

1. Standar dan sasaran kebijakan/ukuran dan tujuan kebijakan 2. Sumber daya

3. Karakteristik organisasi pelaksanaan 4. Sikap para pelaksana

5. Komunikasi antar organisasi terkait dan kegiatan-kegiatan pelaksanaan

6. Lingkukangan sosial, ekonomi dan politik.

Secara rinci variabel-variabel implementasi kebijakan publik model Meter dan Horn dijelaskan sebagai berikut:

1. Standar dan sasaran kebijakan/ukuran dan tujuan

kebijakan

Menurut Wibawa (1994:19) pemahaman tentang maksud umum dari suatru standar dan tujuan kebijakan adalah penting. Implementasi kebijakan yang berhasil, bisa jadi gagal ketika para pelaksana tidak sepenuhnya menyadari terhadap standar dan tujuan kebijakan tersebut. Standar dan tujuan kebijakan memiliki hubungan erat dengan disposisi para pelaksana (implementor).

Arah disposisi para pelaksana terhadap standar dan tujuan kebijakan juga merupakan hal yang krusial, implementor mungkin bisa jadi gagal dalam melaksanakan kebijakan, dikarenakan mereka menolak atau tidak mengerti apa yang menjadi tujuan suatu kebijakan. Oleh karena itu, hal penting yang harus ditekankan oleh pelaksana kebijakan adalah pencapaian tujuan yang harus dipahami dan dilaksanakan khususnya bagi pelaksana kebijakan.

2. Sumber daya

Meter dan Horn dalam Wibawa (1994:19) menegaskan bahwa sumber daya kebijakan (policy resources) tidak kalah pentingnya dengan komunikasi. Sumber daya kebijakan ini harus juga tersedia dalam rangka untuk memperlancar administrasi implementasi suatu kebijakan. Sumber daya ini terdiri atas dana atau insentif lain yang dapat memperlancar pelaksanaan (implementasi) suatu kebijakan. Kurangnya atau terbatasnya dana atau insentif lain dalam implementasi kebijakan, adalah merupakan sumbangan besar terhadap gagalnya implementasi kebijakan.

Selain itu, jumlah Sumber Daya Manusia (SDM) yang ada harus disesuaikan dengan luas cakupan sebuah kebijakan, hal ini akan berpengarus secara langsung terhadap efektivitas sebuah kebijakan, karena apabila jumlah personil (SDM) yang terbatas tidak akan mampu mengatasi/melayanan jumlah kelompok sasaran yang sangat besar dalam cakupan wilayah yang sangat luas.

3. Karakteristik organisasi pelaksana

yang demokratis dan persuasif. Selain itu, cakupan atau luas wilayah menjadi pertimbangan dalam menentukan agen pelaksana kebijakan.

4. Komunikasi antar organisasi terkait dan kegiatan-kegiatan

pelaksanaan.

Agar kebijakan publik bisa dilaksanakan dengan baik dan efektif menurut Meter dan Horn dalam Wibawa (1994:19) apa yang menjadi standar tujuan harus dipahami oleh para individu (implementor) yang bertanggung jawab atas pencapaian standar dan tujuan kebijakan, karena itu standar dan tujuan harus dikomunikasikan kepada para pelaksana. Komunikasi dalam rangka penyampaian informasi kepada para pelaksana kebijakan tentang apa menjadi standar dan tujuan harus konsisten dan seragam dari berbagai sumber informasi.

komunikasi lain sering mengalami gangguan baik yang disengaja maupun yang tidak disengaja. Jika sumber komunikasi berbeda memberikan interpretasi yang tidak sama (inconsistent) terhadap suatu standar dan tujuan, atau sumber informasi sama memberikan interpretasi yang penuh dengan pertentangan (conflicting), maka pada suatu saat pelaksana kebijakan akan menemukan kejadian yang lebih sulit untuk melaksanakan suatu kebijakan secara insentif.

Dengan demikian, prospek implementasi kebijakan yang efektif, sangat ditentukan oleh komunikasi kepada para pelaksana kebijakan secara akurat dan konsisten. Disamping itu, koordinasi merupakan mekanisme yang ampuh dalam implentasi kebijakan. Semakin baik koordinasi komunikasi diantara pihak-pihak yang terlibat dalam kebijakan, maka kesalahan akan semakin kecil.

5. Disposisi atau sikap para pelaksana

mampu menyentuh kebutuhan, keinginan atau permasalah yang harus diselesaikan.

Sikap mereka itu dipengaruhi oleh pandangannya terhadap suatu kebijakan dan cara melihat pengaruh kebijakan itu terhadap kepentingan-kepentingan organisasinya dan kepentingan-kepentingan pribadinya. Implementasi kebijakan diawali penyaringan lebih dahulu melalui persepsi dari pelaksana dalam batas mana kebijakan itu dilaksanakan. Terhadap tiga macam elemen respon yang dapat mempengaruhi kemampuan dan kemauannya untuk dapat melaksanakan suatu kebijakan, antara lain terdiri dari pertama, pengetahuan (cognition), pemahaman (understanding) dan pendalaman (comprehension) terhadap kebijakan, kedua, arah respon mereka apakah

menerima, netral atau menolak (acceptance, neutrality, and rejection), dan ketiga, intensitas terhadap kebijakan.

Pemahaman tentang maksud umum dari suatu standar dan tujuan kebijakan adalah penting, kerena bagaimnapun juga implementasi kebijakan yang berhasil, bisa jadi gagal ketika para pelaksana tidak sepenuhnya menyadari terhadap standar dan tujuan kebijakan. Arah disposisi para pelaksana terhadap standar dan tujuan kebijakan juga merupakan hal krusial. Implementor mungkin bisa jadi gagal dalam melaksanakan kebijakan, dikarenakanan mereka menolak apa yanag menjadi tujuan suatu kebijakan

Hal terakhir yang perlu diperhatikan guna menilai kinerja implementasi kebijakan adalah sejauh mana lingkungan eksternal turut mendorong keberhasilan kebijakan publik. Lingkungan sosial, ekonomi dan politik yang tidak kondusif menjadi sumber masalah dari kegagalan kinerja implementasi kebijakan mensyaratkan kondisi lingkungan yang kondusif.

Secara skematis, model implementasi kebijakan publik model Meter dan Horn dapat dijelaskan dalam gambar berikut ini:

Gambar 2.3

Implementasi Kebijakan Publik Model Van Meter dan Van Horn

Sumber : Van Meter dan Wan Horn dalam Agustino (2008:144)

2.1.3 Pelayanan Publik

kebutuhan penerima pelayanan maupun pelaksanaan ketentuan peraturan perundang-undangan.

Menurut pasal 1 Undang-Undang No. 25 Tahun 2009 tentang Pelayanan Publik mendefiniskan pelayanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa, dan/atau pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik.

Berdasarkan pemaparan yang dikemukakan di atas, maka pelayanan publik dapat didefinisikan sebagai segala bentuk jasa pelayanan, baik dalam bentuk barang publik maupun jasa publik yang pada prinsipnya menjadi tanggung jawab dan dilaksanakan oleh instansi pemerintah di pusat, di daerah, dan di lingkungan Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan ketentuan peraturan perundang-undangan.

hukum, (2) Persyaratan, (3) Sistem, mekanisme, dan prosedur (4) Jangka waktu peneyelesaian, (5) Biaya/tarif, (6) Produk pelayanan, (7) Sarana, prasarana, dan/atau fasilitas, (8) Kompetensi pelaksana, (9) Pengawasan internal, (10) Penanganan pengaduan, saran,dan masukan, (11) Jumlah pelaksanan, (12) Jaminan pelayanan yang memberikan kepastian pelayanan dilaksanakan sesuai dengan standar pelayanan, (13) Jaminan keamanan dan keselamatan pelayanan dalam bentuk komitmen untuk memberikan rasa aman, bebas dari bahaya, dan resiko keragu-raguan, dan (14) Evaluasi kinerja pelaksana.

2.1.4 Pendapatan Asli Daerah (PAD)

Penerimaan daerah dalam pelaksanaan desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Pendapatan daerah bersumber dari tiga hal yaitu:

1). Pendapatan Asli Daerah (PAD), yakni pendapatan yang diperoleh daerah dan dipungut berdasarkan peratuan daerah sesuai dengan peraturan perundang-undangan, meliputi:

1. Pajak daerah;

2. Retribusi daerah, termasuk hasil dari pelayanan badan layanan umum (BLU) daerah;

3. Hasil pengelolaan kekayaan yang dipisahkan, antara lain bagian laba dari BUMD, hasil kerja sama dengan pihak ketiga; dan

2). Dana perimbangan, yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendananai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

3). Lain-lain pendapatan daerah yang sah, yaitu pembiayaan yang bersumber dari sisa lebih perhitungan anggaran daerah, penerimaan pinjaman daerah, Dana cadangan daerah, dan Hasil penjualan kekayaan daerah yang dipisahkan.

2.1.5 Retribusi Daerah

2.1.5.1 Retribusi Daerah

Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu Pendapatan Asli Daerah yang diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Menurut Pasal 1 Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah, pengertian retribusi daerah, yang selanjutnya disebut retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

pemotong retribusi tertentu. Besarnya retribusi yang terutang oleh orang pribadi atau badan yang menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan tarif retribusi dengan penggunaan jasa (Pasal 1 Undang-Undang Nomor 28 Tahun 2009).

Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia adalah sebagai berikut:

1. Retribusi merupakan pungutan yang dipungut berdasarkan Undang-Undang dan Peraturan Daerah yang berkenaan; 2. Hasil Penerimaan retribusi masuk ke kas pemerintah daerah; 3. Pihak yang membayar retribusi mendapatkan kontra prestasi

(balas jasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya;

4. Retribusi terutang apabila jasa yang diselenggarakan oleh pemerintah daerah dinikmasti oleh orang atau badan;

5. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis yang diseslenggarakan oleh pemerintah daerah.

untuk kabupaten/kota retribusi seharusnya mempunyai peranan/ kontribusi yang lebih besar terhadap Pendapatan Asli Daerah.

2.1.5.2 Objek Retribusi Daerah

Undang-Undang Nomor 28 tahun 2009 Pasal 108 ayat 1 menentukan bahwa objek retribusi adalah berbagai jenis jasa tertentu yang disediakan oleh pemerintah daerah. Tidak semua jasa yang diberikan oleh pemerintah daerah dapat dipungut retribusinya, tetapi hanya jenis-jenis jasa tertentu yang menurut pertimbangan sosial-ekonomi layak dijadikan sebagai objek retribusi. Jasa tertentu tersebut dikelompokkan kedalam tiga golongan, yaitu jasa umum, jasa usaha, dan perizinan tertentu. Hal ini membuat objek tetribusi terdiri daeri tiga kelompok jasa sebagaimana jasa sebagaimana disebut dibawah ini,

1. Jasa Umum

Adalah jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaataan umum serta dapat dinikmati oleh pribadi atau badan. Jasa umum antara lain meliputi : pelayanan kesehatan dan pelayanan persampahan. Jasa yang tidak termasuk jasa umum adalah jasa urusan umum pemerintahan.

2. Jasa Usaha

dapat pula disediakan oleh sektor swasta. Jasa usaha antara lain meliputi: penyewaan aset yang dimiliki/dikuasai oleh pemerintah daerah, penyediaan tempat penginapan.

3. Perizinan Tertentu

Adalah kegiatan tertentu pemerintah daerah dalam rengaka pemberian izin kepada orang ribadi atau badan yang dimaksud untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, sarana prasarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

2.1.5.3Jenis Retribusi Perizinan Tertentu

Jenis-jenis retribusi perizinan tertentu diatur dalam Undang-Undang Nomor 28 Tahun 2009 tentang pajak dan retribusi Daerah Pasal 141, adalah sebagai berikut.

1. Retribusi Izin Mendirikan Bangunan

Bangunan (KDB), Koefisien Luas Bangunan (KLB), Koefisien Ketinggian Bangunan (KKB), dan pengawasan penggunaan bangunan yang meliputi pemeriksaan dalam rangka memenuhi syarat-syarat keselamatan bagi yang menempati bangunan tersebut.

2. Retribusi Izin Tempat Penjualan Minuman Beralkohol 3. Retribusi Izin Gangguan

4. Retribusi Izin Trayek

5. Retribusi Izin Usaha Perikanan

Dalam penelitian ini, Jenis retribusi perizinan tertentu yang pilih sebagai fokus penelitian adalah retribusi izin mendirikan bangunan (IMB) di Kota Serang, hal ini berangkat dari masalah yang telah dipaparkan dalam bab sebelumnya.

2.1.5.4Izin Mendirikan Bangunan

bahan yang digunakan. dengan demikian bangunan tersebut akan kuat dan tidak rusak/roboh mencelakai orang didalamnya.

Bangunan yang didirikan tanpa adanya perhitungan mengenai kekuatan struktur dan bahan maka akan mudah roboh dan menimbulkan bahaya bagi orang banyak. Dalam rangka melindungi keselamatan masyarakat banyak dari bahaya roboh/ rusaknya bangunan maka kegiatan pembangunan harus diawasi, boleh dibangun tetapi dengan syarat tertentu. Diantara syarat itu salah satunya adalah harus kuat dari segi skruktur konstruksi dan bahan yang digunakan, apabila tidak dipenuhi maka kegiatan mendirikan bangunan itu termasuk kategori membahayakan keselamatan masyarakat sehingga ijin Mendirikan Bangunan tidak diberikan.

Untuk itu, Pemerintah Kota Serang membuat suatu kebijakan untuk mengatur tentang pendirian dan syarat-syarat bangunan yang memenuhi kriteria yang meliputi tata bangunan, lingkungan, dan persyaratan keandalan bangunan. Kebijakan tersebut tertuang dalam Peraturan Daerah Kota Serang Nomor 13 Tahun 2011 tentang retribusi daerah yang mencakup didalamnya petunjuk pelaksanaan retribusi Izin Mendirikan Bangunan (IMB).

Dengan ditetapkan Peraturan Daerah ini, diharapkan akan memberikan landasan hukum, sekaligus meningkatkan pelayanan kepada masyarakat khususnya di bidang perizinan bangunan, pengawasan dan ketertiban terhadap bangunan yang berada di Kota Serang. Dengan IMB, maka masyarakat kota Serang dapat memiliki bangunan yang statusnya tercatat di pemerintahan kota Serang dan memiliki kekuatan hukum sehingga akan menghindarkan pemiliknya dari sebutan bangunan liar yang rawan akan pembongkaran paksa oleh pemerintah karena dinilai melanggar aturan.

2.1.6 Alasan Penerapan Retribusi