TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

NUR YULIASARI

NIM: 201-14-025

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

2017

IMPLEMENTASI

GOOD CORPORATE

i

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

NUR YULIASARI

NIM: 201-14-025

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi

menuju Tuhanmu, maka pasti kamu akan menemuiNya” (QS. AL Inshiqaq 6)

“dan seorang yang berbakti kepada kedua orang tuanya, dan bukanlah ia orang yang sombong lagi durhaka”

vii

PERSEMBAHAN

Dengan syukur yang telah diberikan Allah SWT selaku Tuhan Semesta Alam atas

nikmat dan karunia rahmatNya, tugas akhir Ini kupersembahkan untuk:

1. Allah SWT, yang telah mengabulkan setiap doa yang penulis panjatkan. Serta ridhoNya sehingga penulis dapat menyelesaikan dengan lancar. 2. Kedua orang tuaku, yang ikut serta selalu mendoakan, menyayangi,

mencintai sepenuh hati, membimbing dan mengarahkan, dan memberikan semangat kepada anak anaknya.

3. kakakku, yang selalu memotivasi dan memberikan semangat.

4. Keluarga besarku yang selalu mendoakan kelancaran dalam kelangsungan pendidikanku.

5. Dua orang laki-laki spesial yang setia selalu menemaniku dengan penuh kasih sayang.

6. Sahabat karibku yang selalu memberikan doa dan semangat.

7. Sahabatku D III Perbankan Syariah yang selama tiga tahun bersama sama berjuang dan mengajarkan arti kebersamaan menerima kekurangan dan kelebihan hingga kita dapat menjadi keluarga.

8. Kepada seluruh staff karyawan akademis yang membantu melancarkan proses penulisan.

9. BMT Tumang Ampel sebagai tempat penulis teliti.

viii

Puji syukur kehadirat Allah SWT, Maha Pengasih lagi Maha Penyanyang

atas segala limpahan nikmat, karunia, serta hidayah-nya. Sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Shalawat serta salam senantiasa terhaturkan dan tercurahkan kepada khatamul anbiya’ wal mursalin (penutup para Nabi dan Rasul) baginda Nabi Muhammad SAW, beserta keluarga, sahabat, dan pengikut serta orang-orang yang mencintainya, hingga yaumul qiyamah. Semoga kita semua, orang tua kita, keluarga kita, guru-guru kita diberi tetap Iman, Islam,

Ihsan, istiqomah dalam beribadah dan dibimbing oleh Allah SWT dan pada akhirnya jika kita dipanggil menghadap Allah AWT menetapi ‘ala ar-Ridha wa khusnul khatimah. Amin

Penyusun Tugas Akhir ini merupakan salahsatu syarat untuk memperoleh

gelar Ahli Madya Ekonomi Islam pada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga. Berawal dari kekurangan dan keterbatasan, akhirnya penulis dapat menyelesaikan Tugas Akhir yang berjudul

“IMPLEMENTASI GOOD CORPORATE GOVERNANCE DI BMT TUMANG”

dengan baik. Sebagai hamba yang lemah dan banyak kesalahan, penulis

menyadari bahwa dalam menyelesaikan Tugas Akhir ini banyak pihak yang ikut serta memberikan bantuan moril maupun material. Oleh karenanya dengan kerendahan hati bantuan moril maupun material. Oleh karenanya dengan

ix

1. Bapak Dr. Rahmad Hariyadi, M. Pd. Selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga

3. Bapak Drs. Alfred L. M.SI. selaku Ketua Jurusan D-III Perbankan Syariah

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga

4. Bapak Mochlasin, M.Ag yang telah membimbing penulis dalam menyelesaikan Tugas Akhir,dengan penuh kesabaran, keikhlasan dan

kebajikan.

5. Bapak Taufikur Rahman S.E,M.Si Selaku dosen pembimbing Akademik

selama kuliah di jurusan D-III Perbankan Syariah IAIN Salatiga yang selalu memberikan motivasi belajar bagi penulis.

6. Bapak dan Ibu Dosen serta Karyawan Akademik IAIN Salatiga terlebih

kepada dosen-dosen di jurusan Perbankan Syariah IAIN Salatiga yang banyak berjasa kepada penulis.

7. Para Staf Perpustakaan IAIN Salatiga terimakasih atas bantuan penyediaan buku-buku kepada penulis hingga terselesaikannya Tugas Akhir ini.

8. Seluruh Karyawan BMT Tumang, yang telah memberikan kesempatan

kepada penulis untuk mengadakan penelitian hingga akhir.

9. Semua pihak yang terkait dalam menyelesaikan Tugas Akhir ini yang

tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa Tugas Akhir ini masih banyak kekurangan dan masih jauh dari kesempurnaan. Oleh karenanya saran dan kritik yang konstruktif

xi

ABSTRAK

Yuliasari, Nur. 2017. Implementasi Good Corporate Governance Di BMT Tumang. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah IAIN Salatiga. Pembimbing: Mochlasin. M.Ag. Penelitian ini dilatarbelakangi pentingnya penerapan Good Corporate Governance oleh BMT Tumang, BMT sebagai lembaga keuangan syariah yang sangat dekat melayani kepentingan masyarakat dituntut untuk bisa menjadi contoh dalam menerapkan Islamic Corporate Governance. Tujuan penelitian ini adalah untuk mengetahui bagaimana konsep Good Corporate Governance dalam perspektif ajaran Islam, penerapan Good Corporate Governance di BMT Tumang, dan implikasi dari penerapan Good Corporate Governance di BMT Tumang. Metode penelitian ini menggunakan pendekatan kualitatif dengan model deskriptif melalui kuesioner, wawancara, observasi dan dokumentasi. Penelitian ini dilakukan di BMT Tumang. Hasil dari penelitian ini menunjukkan bahwa prinsip-prinsip pokok GCG sesuai dengan norma dan nilai Islami dalam aktivitas dan operasional BMT, implementasi prinsip Good Corporate Governance (GCG) pada BMT Tumang menunjukkan bahwa prinsip-prinsip GCG pada perusahaan ini telah dilaksanakan dengan baik, implikasi dari penerapan Good Corporate Governance di BMT TUMANG yaitu jumlah kredit macet menurun, jumlah anggota meningkat, dan jumlah aset meningkat.

xii

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ...viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xv

DAFTAR TABEL ...xvi

DAFTAR LAMPIRAN ...xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

E. Metode Penelitian... 5

xiii

BAB II LANDASAN TEORI ... 10

A. Kajian Pustaka ... 10

B. Kajian Teoritik ... 14

a. Pengertian Good Corporate Governance.... 14

b. Konsep Good Corporate Governance dalam Perspektif Ajaran Islam ... ...15

c. Prinsip- prinsip Good Corporate Governance. ... 19

d. Tujuan dan Manfaat Good Corporate Governance. ... 23

e. Unsur- unsur Good Corporate Governance. ... 24

f. Pilar pendukung Good Corporate Governance. ... 26

BAB III LAPORAN OBJEK ... 27

A. Sejarah BMT Tumang ... 27

B. Identitas Lembaga dan Kelengkapan Organisasi ... 32

C. Stuktur Organisasi BMT Tumang ... 35

D. Penjabaran Tugas dan Wewenang Masing-masing Bagian ... 36

E. Produk-Produk di BMT Tumang Cabang Ampel ... 48

F. Kondisi Sumber Daya Manusia BMT Tumang Cabang Ampel ... 57

BAB IV ANALISIS DATA ... 60

A. Penerapan Good Corporate Governance dalam Islam di BMT Tumang ... 60

xiv

B. Saran ... 67

DAFTAR PUSTAKA

xv

DAFTAR GAMBAR

xvi

xvii

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi Lampiran 2 Lembar Declaration

Lampiran 3 Formulir Permohonan Pembiayaan Lampiran 4 Slip Angsuran

Lampiran 5 Slip Setoran

Lampiran 6 Slip Kas Keluar

Lampiran 7 Brosur Pembiayaan Akad Ijarah

Lampiran 8 Brosur Program Umrah 5 Juta Tanah Suci Bukan Mimpi KSPPS BMT Tumang

Lampiran 9 Simulasi Repayment Capacity Pembiayaan Murabahah/Ijarah

KSPPS BMT Tumang (Produk Tempo)

Lampiran 10 Simulasi Repayment Capacity Pembiayaan Murabahah/Ijarah

61

A. Latar Belakang

Pada permulaan tahun 1990-an, di beberapa negara di Asia, termasuk

didalamnya Indonesia dikategorikan sebagai negara dengan pertumbuhan ekonomi yang mengagumkan. Namun, setelah terjadi krisis ekonomi pada

tahun 1997, banyak pihak kemudian meyakini bahwa pondasi ekonomi di beberapa negara tersebut sebenarnya rapuh. Krisis ini berdampak luas, tidak hanya pada sisi ekonomi namun juga kestabilan politik.Runtuhnya stabilitas

ekonomi tersebut telah menjadi satu momentum dan bukti adanya kualitas corporate governance (CG) yang buruk di kawasan Asia pada umumnya dan

Indonesia pada khususnya. Hal inilah yang kemudian menyebabkan peningkatan pemahaman dan kesadaran bahwa Good Corporate Governance (GCG) menjadi syarat mutlak yang diperlukan dalam proses eksistensi sebuah

perusahaan (Wibowo, 2010:135).

Indonesia sebagai negara yang mayoritas penduduknya beragama

Islam, haruslah memahami dan mengetahui prinsip-prinsip Good Corporate Governance dalam konteks keIslaman.Islam sebagai way of life selalu

menyuarakan tentang pentingnya etika bisnis, nilai-nilai integritas dan

kejujuran yang tak tergoyahkan. Entitas syariah di Indonesia saat ini semakin berkembang ditandai dengan munculnya berbagai jenis lembaga keuangan

2

Salah satu lembaga keuangan syariah yangsekarang sedang mengalami

perkembangan yang pesat adalah Baitul Maal wa Tamwil (BMT). BMT adalah jenis koperasi simpan pinjam yang kegiatannya berdasarkan prinsip

syariah Islam. BMT sebagai lembaga keuangan syariah yang sangat dekat melayani kepentingan masyarakat dituntut untuk bisa menjadi contoh dalam menerapkan Islamic Corporate Governance. Dengan menerapkan Islamic

Corporate Governance diharapkan selain kinerjanya meningkat, kepercayaan masyarakat bahwa BMT merupakan lembaga keuangan syariah juga

meningkat (Jumansyah dan Syafei, 2013:56).

Menurut Nugroho (2015:68), keberlangsungan BMT sangat ditentukan

oleh kepercayaan (trust) masyarakat dalam menerima dana (funding), menyalurkannya dalam bentuk pembiayaan (financing) serta kepiawaian mengelola margin dan atau bagi hasil yang didapat untuk mempertahankan

perkembangan dan pertumbuhan lembaga. Untuk dapat meraihnya maka perlu diupayakan stabilitas kinerja berdasarkan tata kelola yang transparan dan

akuntabel. Wujud dari hal tersebut dapat berupa kemudahan pihak mitra untuk dapat mengakses informasi, kepatuhan dalam melaksanakan mekanisme pertanggungjawaban rutin, menggunakan jasa audit akuntan publik sehingga

dapat meningkatkan kepercayaan publik untuk berpartisipasi dalam menyerahkan/menitipkan dana.

benar-benar diupayakan agar menjadi nyata dan benar-benar-benar-benar dapat terlaksana

sehingga Good Governance bukan hanya sebuah wacana saja. Berangkat dari latar belakang tersebut penulis merumuskan penelitian yang berjudul “Implementasi Good Corporate Governancedi BMT Tumang".

B. Rumusan Masalah

Berdasarkan latar belakang dan fokus penelitian, maka terdapat

beberapa masalah yang dapat dirumuskan dalam penelitian ini, yaitu:

1. Bagaimana penerapan Good Corporate Governance dalam Islam di BMT

Tumang?

2. Bagaimana implikasi dari penerapan Good Corporate Governance di

BMT Tumang?

C. Tujuan Penelitian

Berdasarkan pada permasalahan yang dirumuskan diatas, maka ada

beberapa tujuan yang hendak di capai dalam penelitian ini, yaitu:

1. Untuk mengetahui bagaimana penerapan Good Corporate Governance

dalam Islam di BMT Tumang.

2. Untuk mengetahui bagaimana implikasi dari penerapan Good Corporate Governance dalam Islam di BMT Tumang.

D. Manfaat Penelitian

Dalam memperhatikan hasil penelitian ini secara menyeluruh, maka

4

1. Bagi pihak IAIN Salatiga

a. Menjadi tambahan referensi bacaan untuk mahasiswa setelah penulis melakukan penelitiam dan pengamatan.

b. Menciptakan hubungan baik antara lembaga pendidikan dengan lembaga keuangan.

c. Hasil penelitian ini diharapkan dapat memperkaya literature penelitian

tentang penerapan Good Corporate Governancedi BMT. 2. Bagi LKS Proposal

a. Sebagai persiapan untuk menghadapi persaingan yang semakin sengit dan ketat.

b. Untuk menjaga citra baik sebuah LKS

c. Penelitian ini diharapkan dapat menjadi masukan kepada BMT sebagai bahan pertimbangan dalampenerapan Good Corporate

Governance.

3. Bagi Penulis

a. Sebagai alat ukur agar dapat mengetahui sejauh mana ilmu yang diperoleh di bangku perkuliahan dan mempraktikkan teori-teori dari mata kuliah yang pernah diberikan.

b. Menambah pengalaman dan pengetahuan secara langsung di lapangan. c. Menambah dan memperluaswawasan terutama yang berkaitan dengan

4. Bagi Peneliti Lain

Menjadi bahan pembanding dalam memperoleh informasi ketika melakukan penelitian ditempat yang berbeda, sehingga saling dapat

bertukar pikiran satu sama lain.

E. Metode penelitian

Dalam penulisan proposal ini peneliti mengggunakan beberapa metode

penelitian agar memperoleh data-data yang akurat antara lain:

1. Jenis penelitian

Jenis penelitian ini adalah penelitian deskriptif kualitatif, jenis penelitian kualitatif adalah penelitian yang bertujuan memahami realita

sosial (Supardi, 2005:115).

Peneliti dalam hal ini mengumpulkan data berupa cerita rinci dari para informan dan diungkapkan apa adanya sesuai dengan bahasa dan

pandangan infoman.

2. Subyek dan Obyek penelitian

Yang dijadikan subyek dalam penelitian ini adalah individu yang dimintai informasi oleh penulis untuk mendapatkan data yang dibutuhkan mengenai masalah yang diteliti. Subyek penelitian ini adalah karyawan di

BMT Tumang.

Obyek penelitian ini adalah yang menjadi titik perhatian dari

6

3. Teknik analisis data

a. Data primer yaitu jenis data utama yang digunakan penulis untuk mencapai tujuan penelitian. Dalam hal ini yang dijadikan data primer

adalah dokumen yang berkaitan dengan penerapan Good Corporate Governance di BMT Tumang.

b. Data sekunder yaitu data pendukung yang menguatkan data primer.

Yang termasuk dalam data sekunder dalam penelitian ini adalah data yang diperoleh dari observasi, dokumentasi dan literature-literature

atau bacaan yang relevan (Supardi, 2015:118).

4. Metode pengumpulan data

Dengan tujuan untuk mengetahui penerapan Good Corporate Governance di BMT Tumang, dalam proses pengumpulan datanya merasa

perlu merangkul semua pihak yang berkaitan dengan obyek penelitian ini.

Oleh karena itu, metode pengumpulan data yang penulis terapkan antara lain:

a. Metode Wawancara

Menurut Supardi (2005:121), wawancara adalah tanya jawab atau pertemuan dengan seseorang untuk suatu pembicaraan. Metode

wawancara dalam konteks ini berarti proses memperoleh suatu fakta atau data dengan melakukan komunikasi langsung (tanya jawab secara

Adapun teknik pengumpulan data dengan metode wawancara,

yaitu dengan cara mengadakan wawancara (interview) kepada pihak-pihak yang berhubungan (responden) seperti direktur atau kepala

cabang dan karyawan di BMT Tumang. b. Metode Observasi

Metode pengumpulan data dengan observasi artinya

mengumpulkan data atau menjaring data dengan melakukan pengamatan terhadap subyek dan atau obyek penelitian secara seksama

(cermat dan teliti) dan sistematis (Supardi, 2015:136).

Observasi yang dilakukan oleh penulis adalah dengan

mengamati secara langung penerapan Good Corporate Governancedi BMT Tumang.

c. Metode dokumentasi

Dokumentasi dalam penelitian ini dimaksudkan untuk mengetahui dokumen-dokumen penting yang berkaitan dengan obyek

penelitian, baik mengenai profil, macam-macam produk, mekanisme dan lain sebagainya.

Jadi penulis melakukan pengumpulan data mengenai hal-hal

8

F. Sistematika Penulisan

Dalam penelitian ini dibagi dalam lima bagian yaitu: BAB I PENDAHULUAN

Berisi tentang uraian latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, telaah pustaka, landasan teori, metode penelitian, dan sistematika penulisan.

BAB II LANDASAN TEORI

Berisi tentangpengertian Good Corporate Governance, prinsip-prinsip

Good Corporate Governance, tujuan dan manfaat Good Corporate Governance, unsur-unsur Good Corporate Governance, pilar

pendukung Good Corporate Governance, Good Corporate Governance dalam perspektif Islam.

BAB III GAMBARAN UMUM OBYEK PENELITIAN

Berisi tentang Profil KSPPS BMT Tumang, visi dan misi BMT Tumang, keunggulan BMT Tumang, struktur organisasi BMT Tumang, tugas

dan wewenang dalam struktur organisasi, cara kerja dan wilayah kerja BMT Tumang Cabang Ampel, produk-produk di BMT Tumang Cabang Ampel. BAB IV ANALISISDATA

Berisi tentang penerapan Good Corporate Governance di BMT Tumang, implikasi dari penerapan Good Corporate Governance di BMT

BAB V PENUTUP

61 BAB II

LANDASAN TEORI

A. Kajian Pustaka

Secara umum telaah pustaka bertujuan untuk mengembangkan

pemahaman dan wawasan yang menyeluruh tentang penelitian-penelitian yang pernah dilakukan sebelumnya dan untuk mengetahui berapa banyak

orang lain yang sudah membahas permasalahan yang dikaji dalam penelitian ini. Oleh karena itu, penulis telah menelaah beberapa buku, jurnal, skripsi, dan lain-lain yang sejenis dan mendukung penelitian ini. Beberapa buku yang

penulis temukan diantaranya adalah:

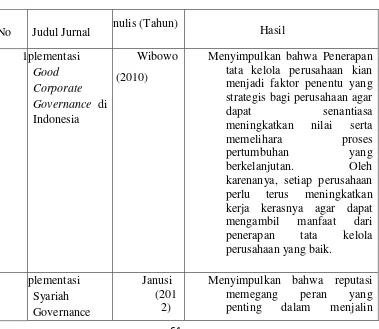

Tabel 2.1 Kajian Pustaka

No Judul Jurnal Penulis (Tahun) Hasil 1

Menyimpulkan bahwa Penerapan tata kelola perusahaan kian menjadi faktor penentu yang strategis bagi perusahaan agar

dapat senantiasa

meningkatkan nilai serta memelihara proses

pertumbuhan yang

berkelanjutan. Oleh karenanya, setiap perusahaan perlu terus meningkatkan kerja kerasnya agar dapat mengambil manfaat dari penerapan tata kelola perusahaan yang baik.

serta

hubungan kerjasama antar bank syariah dengan nasabah.Dalam jangka panjang, reputasi berdampak pada kepercayaan nasabah pada bank syariah. Peningkatan reputasi dan kepercayaan pada bank syariah merupakan salah satu indikator kinerja bank syariah dalam meningkatkan market sharenya, sehingga dapat disimpulkan bahwa implementasi shariah governance akan berpengaruh terhadap reputasi dan kepercayaan nasabah. Meningkatnya reputasi dan kepercayaan dalam jangka panjang akan meningkatkan loyalitas nasabah yang pada akhirnya akan meningkatkan market share bank syariah

12

menyimpulkan bahwa 6 (enam) dari 10 (sepuluh) BUS di Indonesia telah mengungkapkan sharia

compliance dalam

pelaksanaan Good Corporate Governance dengan prosentase lebih dari 50%. Rata-rata pengungkapan sharia compliance dalam kategori Dewan Pengawas Syariah yang dilakukan oleh 10 (sepuluh) BUS di Indonesia telah memiliki indeks pengungkapan sharia compliance sebesar 56%

Corporate Governance Pada Kinerja Bank Syariah

6) terhadap kinerja bank syariah. Sebaliknya menunjukan bahwa penerapan Good Corporate Governance yang baik dapat meminimalkan kredit macet atau risiko pembiayaan pada bank. Meskipun demikian penerapan Good Corporate Governance suatu bank sudah dilaksanakan sesuai dengan prinsip-prinsip ternyata belum

14

Dari pemaparan yang sudah ada diatas maka penelitian yang akan

diajukan penulis berbeda dengan penelitian sebelumnya. Beberapa perbedaan penelitian itu antara lain objek penelitian yang akan dilakukan pada BMT,

peneliti lebih fokus pada konsep Good Corporate Governance dalam perspektif ajaran Islam, penerapan Good Corporate Governance di BMT Tumang, implikasi dari penerapan Good Corporate Governance di BMT

Tumang tersebut. Peneliti menggunakan metode penelitian kualitatif dengan metode pengumpulan data menggunakan metode wawancara, observasi dan

studi dokumentasi. Dengan perbedaan-perbedan yang ada maka dapat disimpulkan bahwa penelitian tentang implementasi good corporate

governance di BMT Tumang pada lembaga keuangan mikro syariah

khususnya BMT dengan mengambil judul “Implementasi Good Corporate Governancedi BMT Tumang" ini berbeda dan belum pernah ada yang

B. Kajian Teoritik

a. Pengertian Good Corporate Governance

Syakhroza (2005: 17) governance sebagai suatu sistem (yang

terbuka/open system) terdiri atas struktur (governance structure), mekanisme (governance mechanism), dan prinsip-prinsip governance (governance principles). Ketiga perangkat tersebut harus diupayakan

berjalan sebagai suatu kesatuan dalam bentuk governance system yang berinteraksi secara efektif dengan lingkungan internal dan eksternal dalam

mencapai tujuan organisasi yang di terapkan. Efektivitas perangkat governance akan dinilai dari seberapa jauh sistem yang dibangun menghasilkan governance outcomes yang diharapkan.

Kay dalam Sutedi (2011: 2) mendefinisikan Good Corporate Governance merupakan sistem yang mengatur dan mengendalikan

perusahaan guna menciptakan nilai tambah bagi para pemangku kepentingan perusahaan dan masyarakat sekitar.

Effendi (2009: 2) mendefiniskan GCG sebagai seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku kepentingan. Good Corporate

Governance, yang selanjutnya disebut GCG, adalah suatu tata kelola Bank

yang menerapkan prinsip-prinsip keterbukaan (transparency),

16

Menurut Komite Nasional Kebijakan Governance (2004) dalam

Pedoman Umum Good Corporate Governance Perbankan Indonesia, Good Corporate Governance adalah suatu proses dari struktur yang

digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham dengan tetap memperlihatkan kepentingan stakeholder

lainnya, berlandaskan peraturan perundang-undangan dan norma yang berlaku.

Organization for Economic Corporation and Development

(OECD) dalam mendefinisikan Good Corporate Governance sebagai

suatu sistem yang dipergunakan untuk mengarahkan dan mengendalikan kegiatan perusahaan. Corporate Governance mengatur pembagian tugas hak dan kewajiban mereka yang berkepentingan terhadap kehidupan

perusahaan termasuk para pemegang saham, dewan pengurus, para manajer, dan semua anggota stakeholder non pemegang saham.

Center for European Policy Study (CEPS) memformulasikan Good

Corporate Governance sebagai seluruh sistem yang dibentuk mulai dari

hak (right), proses, dan pengendalian, baik yang ada di dalam maupun di

luar manajemen perusahaan (Sutedi, 2011: 1).

b. Konsep Good Corporate Governance dalam Perspektif Ajaran Islam

transparansi, akuntabilitas, pertanggungjawaban, independensi dan

keadilan.

Untuk melakukan penelitian atas konsep Good Corporate

Governance dalam perspektif ajaran Islam, maka penulis mencari data tertulis dengan cara melakukan pengamatan sekilas, dari literature-literature yang ada dan wawancara dengan Direktur Operasional BMT

Tumang yaitu Bapak Joko Sriyanto, Ketiga cara tersebut dianggap cukup praktis bagi penulis dalam melakukan penelitian. Dan berdasarkan

penelitian yang dilakukan penulis maka diperoleh informasi sebagai berikut:

1. Transparansi (transparency)

Di dalam akuntansi Islam transparasi juga disebut dengan misdaqiyah yang artinya secara umum adalah menyiapkan

hitungan-hitungan akhir serta neraca-neraca keuangan (Syahadah, 2001:20). Di dalam mengungkapkan keterangan-keterangan dan

informasi-informasi yang ada harus benar dan sesuai dengan realita serta tidak ada kebohongan dan kecurangan, karena data-data tersebut merupakan kesaksian, Secara berkesinambungan melakukan

sosialisasi dan mengedukasi masyarakat mengenai prinsip-prinsip, produk, jasa perbankan syariah, dan manfaat bagi pengguna jasa

18

2. Akuntabilitas (accountability)

Dalam implikasi bisnis dan akuntansi adalah bahwa dalam individu yang terlibat harus mempertanggungjawabkan segala sesuatu

yang diperbuat kepada pihak-pihak yang terkait wujud dari pertanggungjawaban biasanya berbentuk laporan keuangan. Dalam hal accountability orang-orang Muslim mantap hatinya bahwa mereka

akan diperhitungkan mengenai apa yang mereka perbuat di dunia pada Hari Akhir (kehidupan setelah mati). Dalam Islam, orang-orang

Muslim harus mengikuti kehendak Allah SWT dengan mencari rida-Nya dalam seluruh kegiatannya (Bakar, 2007:744).

Dalam memandang penerapan corporate governance dari perspektif Islam, maka direktur perusahaan, manajemen juga auditorseharusnya menunjukkan tugas professional mereka dengan

tujuan memuaskan kebutuhan-kebutuhan shareholders dan Allah Swt. Hal ini jelas bahwasannnya dalam praktek manajemen

perusahan semua Job Discription dari masing-masing pengurus harus dapat dipertanggung jawabkan dan dapat diterima dengan baik.

3. Tanggung jawab (responsibility)

Wujud tanggung jawab dalam Islam adalah tanggung jawab kepada Allah SWT, tanggung jawab kepada pemilik modal dan

Nilai ini menjaga dengan ketat prinsip kehati-hatian dan

kejujuran dalam mengelola dana yang diperoleh dari pemilik dana (shahibul maal) sehingga timbul rasa saling percaya antara pihak

pemilik dana dan pihak pengelola dana investasi (mundharib). Upaya tersebut dianggap sebagai suatu perbuatan yang baik dalam Islam, sehingga setiap individu dalam lembaga harus memiliki rasa

pertanggungjawaban yang tinggi dalam pekerjaan mereka.

Dalam konteks ini lembaga BMT harus berhati-hati dalam

menentukan sebuah kebijakan dan langkah dalam menjalankan sistem didalam kinerja sebuah lembaga, baik dari kepatuhan dalam

perundang-undangan yang berlaku maupun aturan secara khusu’ yang diterapkan oleh kantor pusat, sehingga diharapkan tidak akan terjadi penyimpangan di dalam kinerja.

4. Independensi (independency)

Wujud Independensi dalam Islam adalah dalam mengambil

keputusan harus objektif dan bebas dari segala tekanan dari pihak manapun. Dalam hal mengambil keputusan stakeholder harus memusyawarahkan dengan masing-masing stakeholder yang

berkepentingan dalam perusahaan. Nilai ini memastikan bahwa pengelolaan BMT dilakukan secara professional dan kompetitif

20

yang penuh dengan kecermatan dan kesantunan (ri’ayah) serta penuh rasa tanggung jawab (mas’uliyah).

Dalam membuat keputusan haruslah adil dan tidak terpengaruh

oleh pihak manapun, penjelasan tersebut tercantum dalam ayat di atas bahwa seorang mukmin harus patuh terhadap seruan Tuhannya, maksudnya adalah pimpinan atau pengurus didalam BMT harus patuh

terhadap peraturan dan undang-undang yang berlaku bahwa seorang pimpinan dalam memutuskan kebijakan harus independen yang

artinya tidak ada pengaruh dari pihak manapun atau keputusan tersebut tidak dapat dipengaruhi oleh unsur apapun yang intinya tidak

berpihak kepada yang berkepentingan. 5. Kesetaraan (fairness)

Dalam konteks akuntansi data adil sangat berkaitan dengan

praktek moral yaitu kejujuran yang merupakan faktor dominan.Dapat dijelaskan dalam pengertian keadilan sesuai dengan terjemahan dari

ayat di atas adalah BMT sebagai lembaga penerima dan penyalur dana umat harus adil dalam menyalurkan, baik dalam penentuan nisbah bagi hasil atau penyampaian kebijakan kepada stakeholders atau

anggota, diharapkan dengan diwujudkannya keadilan ini akan tercipta budaya kinerja yang professional.

c. Prinsip-prinsip Good Corporate Governance

Good corporate governance sebagaimana dimuat dalam Pedoman

Komite Nasional Kebijakan Corporate Governance pada 17 Oktober 2004

adalah suatu tata kelola yang mengandung lima prinsip utama yaitu keterbukaan (transparency), akuntabilitas (accountability), tanggungjawab

(responsibility), independensi (independency), dan kewajaran (fairness). Hal ini juga termaktub dalam Peraturan Bank Indonesia No.8/4/PBI/2006 dan PBI No. 11/33/PBI/2009.

Prinsip Good Corporate Governance sebagai lembaga intermediasi dan lembaga kepercayaan, dalam melaksanakan kegiatan usahanya bank

harus menganut prinsip keterbukaan (transparency), memiliki ukuran kinerja dari semua jajaran bank berdasarkan ukuran-ukuran yang konsisten

dengan corporate values, sasaran usaha dan strategi bank sebagai pencerminan akuntabilitas bank (accountability), berpegang pada prudential banking practices dan menjamin dilaksanakannya ketentuan

yang berlaku sebagai wujud tanggung-jawab bank (responsibility), objektif dan bebas dari tekanan pihak manapun dalam pengambilan keputusan

(independency), serta senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran (fairness). Menurut Komite Nasional Kebijakan Corporate Governance (2004) dalam

22

a. Keterbukaan (Transparency)

1) Bank harus mengungkapkan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah

diakses oleh stakeholders sesuai dengan haknya.

2) Informasi yang harus diungkapkan meliputi visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan

kompensasi pengurus, pemegang saham pengendali, cross shareholding, pejabat eksekutif, pengelolaan risiko (risk

management), sistem pengawasan dan pengendalian intern, status

kepatuhan, sistem dan pelaksanaan GCG serta kejadian penting

yang dapat mempengaruhi kondisi bank.

3) Prinsip keterbukaan yang dianut oleh bank tidak mengurangi kewajiban untuk memenuhi ketentuan rahasia bank sesuai dengan

peraturan perundang-undangan yang berlaku, rahasia jabatan, dan hak-hak pribadi.

4) Kebijakan bank harus tertulis dan dikomunikasikan kepada pihak yang berkepentingan (stakeholders) dan yang berhak memperoleh informasi tentang kebijakan tersebut.

b. Akuntabilitas (Accountability)

1) Bank harus menetapkan tanggung jawab yang jelas dari

2) Bank harus meyakini bahwa semuaorganisasi bank mempunyai

kompetensi sesuai dengan tanggung jawabnya dan memahami perannya dalam pelaksanaan GCG.

3) Bank harus memastikan terdapatnya check and balance system dalam pengelolaan bank.

4) Bank harus memiliki ukuran kinerja dari semua jajaran bank

berdasarkan ukuran-ukuran yang disepakati konsisten dengan nilai perusahaan (corporate values), sasaran usaha dan strategi

bank serta memiliki rewards and punishment system. c. Tanggung Jawab (Responsibility)

1) Untuk menjaga kelangsungan usahanya, bank harus berpegang pada prinsip kehati-hatian (prudential banking practices) dan menjamin dilaksanakannya ketentuan yang berlaku.

2) Bank harus bertindak sebagai good corporate citizen (perusahaan yang baik) termasuk peduli terhadap lingkungan dan

melaksanakan tanggung jawab sosial. d. Independensi (Independency)

1) Bank harus menghindari terjadinya dominasi yang tidak wajar

oleh stakeholder manapun dan tidak terpengaruh oleh kepentingan sepihak serta bebas dari benturan kepentingan

(conflict of interest).

24

e. Kewajaran (Fairness)

1) Bank harus senantiasa memperhatikan kepentingan seluruh stakeholders berdasarkan azas kesetaraan dan kewajaran

(equaltreatment).

2) Bank harus memberikan kesempatan kepada seluruh stakeholders untuk memberikan masukan dan menyampaikan pendapat bagi

kepentingan bank serta mempunyai akses terhadap informasi sesuai dengan prinsip keterbukaan.

d. Tujuan Dan Manfaat Good Corporate Governance

Tujuan GCG adalah menciptakan sistem pengendalian dan

keseimbangan (chekand balance) untuk mencegah penyalahgunaan dari sumber daya perusahaan dan tetap mendorong terjadinya pertumbuhan perusahaan.Corporate Governance yang efektif menciptakan sistem yang

dapat menjaga keseimbangan dalam pengendalian perusahaan, sehingga dapat ditekan seminimal mungkin peluang-peluang terjadinya korupsi,

penyalahgunaan wewenang masing-masing organ perusahaan, menciptakan insentif bagi manajemen untuk memaksimalkan produktivitas penggunaan aset dan sumber daya lainnya, sehingga dicapai hasil usaha

yang maksimal (Sutedi, 2011: 125-126).

Adapun manfaat dalam pelaksanaan Good Corporate Governance

(GCG) yang akan diperoleh adalah sebagai berikut:

operasional perusahaan serta lebih meningkatkan pelayanan kepada

stakeholders.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah yang

pada akhirnya akan meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4) Pemegang saham akan merasa puas dengan kinerja perusahaan sekaligus akan meningkatkan shareholders value dan deviden

(Zarkasyi, 2008: 25).

e. Unsur-unsur Good Corporate Governance

Menurut Sutedi (2011: 41-42), ada beberapa unsur-unsur dalam corporate governance yang bisa menjamin berfungsinya Good Corporate

Governance:

a. Corporate Governance-Internal Perusahaan

Internal perusahaan adalah unsur-unsur yang berasal dari

dalam perusahaan dan merupakan unsur yang selalu diperlukan di dalam perusahaan. Unsur-unsur internal perusahaan tersebut sebagai berikut:

1) Pemegang saham 2) Direksi

3) Dewan komisaris 4) Manajer

26

6) Sistem remunerasi berdasar kinerja

7) Komite audit

Unsur-unsur yang selalu diperlukan di dalam perusahaan

antara lain yaitu:

1) Keterbukaan dan kerahasiaan (disclosure) 2) Transparansi

3) Accountability 4) Fairness

5) Aturan dari code of conduct.

b. Corporate Governance-External Perusahaan

Unsur-unsur yang berasal dari luar perusahaan dan unsur yang selalu diperlukan di luar perusahaan, dinamakan Corporate Governance-External Perusahaan. Unsur yang berasal dari luar

perusahaan adalah antara lain :

1) Kecukupan undang-undang dan perangkat hukum

2) Investor

3) Institusi penyedia informasi 4) Akuntan publik

5) Institusi yang memihak kepentingan publik bukan golongan 6) Pemberi pinjaman

7) Lembaga yang mengesahkan legalitas.

1) Aturan dari code of conduct

2) Fairness 3) Accountability

4) Jaminan hukum.

f. Pilar Pendukung Good Corporate Governance.

Zarkasyi (2008: 36) menyatakan bahwa GCG diperlukan untuk

mendorong terciptanya pasar yang efisien, transparan, dan konsisten dengan peraturan-undangan. GCG perlu didukung oleh tiga pilar yang

saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat pengguna produk dan

jasa dunia usaha. Lebih lanjut Zarkasyi (2008: 36) memberikan penjelasan mengenai prinsip dasar yang harus dilaksanakan oleh masing-masing pilar adalah sebagai berikut:

1) Negara dan perangkatnya, peraturan perundang-undangan yang menunjang iklim usaha yang sehat, efisien dan transparan,

melaksanakan peraturan perundang-undangan dan penegakan hukum secara konsisten.

2) Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman

dasar pelaksanaan usaha.

3) Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak

61 BAB III

LAPORAN OBJEK

A. Sejarah BMT Tumang

Gagasan untuk mendirikan koperasi berbasis Islam ini diawali dari perbincangan ringan beberapa warga desa Tumang yang bekerja dan

berdomisili di Jakarta, tepatnya di rumah Bapak Suryanto, S.H pada bulan Februari 1997. Pada dasarnya pendirian BMT Tumang bukan hanya sekedar

meramaikan aktifitas perkoperasian pada saat itu, namun didasari keprihatinan pendirinya atas sistem perekonomian dan tatanan kehidupan yang

dikedepankan pada masa orde baru yang ternyata tidak bisa memberikan jawaban akan harapan terwujudnya masyarakat adil dan makmur.

Keprihatinan akan nasib masyarakat desa yang justru merupakan

mayoritas penduduk di Indonesia, khususnya di daerah Boyolali juga menjadi perhatian pendiri BMT Tumang. Masyarakat desa kesulitan dalam mengakses

permodalan pembiayaan dari perbankan karena berbagai alasan penilaian yang tidak rasional. Perbankan dalam hal ini dinilai lemah dalam komitmennya menciptakan lingkungan usaha yang lebih adil dan lebih mensejahterakan

masyarakat.

Sementara itu, terkait dengan bunga perbankan juga menjadi kajian

sering disebut dengan bank plecit. Persoalan riba atau bunga dari rentenir

itulah yang menjadi perhatian serius para pengurus dan pengelola BMT. Setelah dilaksanakan beberapa kali pertemuan, pemilihan calon

pengelola dan sosialisasi pendirian, pada tanggal 1 Oktober 1998 Baitul Maal wa Tamwil (BMT) Tumang mulai beroperasi dengan modal awal sebesar Rp.

7.050.000,- dengan lokasi kantor meminjam salah satu ruangan tidak terpakai

di Komplek Balai Desa Tumang, Cepogo, Boyolali. Pada awalnya modal tersebut dikelola untuk pembiayaan kecil, tanpa jaminan, pembukuan dan

pelayanannya juga masih manual.Sedangkan untuk mencari tambahan simpanan, menggunakan media bumbung dari bambu dan kotak kayu, yang

bertujuan agar anggota bisa menabung sedikit demi sedikit dengan adanya bumbung tersebut, untuk penarikan simpanannya dilakukan setelah jam kerja seminggu sekali.

Setelah beberapa saat operasional BMT Tumang berjalan, pada tanggal 10 April 1999, BMT Tumang mendapat badan hukum dari Departemen

Koperasi dengan Nomor: 242/BH/KDK.11.25/IV/ 1999 yang kemudian lebih dikenal dengan nama KSU “BMT Tumang”. Pada awalnya selain berfungsi

untuk sektor pembiayaan, KSU BMT Tumang ada juga berfungsi untuk usaha

sektor riil alat penyewaan pemotong besi, penjualan asitilin untuk pengrajin tembaga, penjualan perlengkapan jahit.

30

BMT Tumang telah berkembang dengan sangat cepat, hingga akhir September

2008, BMT ini mencatat pembiayaan yang diberikan kepada masyarakat anggota telah mencapai lebih dari Rp. 9.000.000.000,-.

Pada tanggal 12 Januari 2011, BMT Tumang telah mendapatkan Pengesahan dengan Keputusan Gubernur Nomor: 02/PAD/XIV/I/2011 tentang Perubahan Anggaran Dasar dari Koperasi Serba Usaha tingkat Kabupaten

Boyolali menjadi Koperasi Jasa Keuangan Syariah (KJKS) tingkat Propinsi Jawa Tengah. Yang kemudian lebih dikenal dengan nama KJKS BMT

Tumang dan wilayah operasional sebelumnya hanya di Kabupaten Boyolali meningkat di tingkat Provinsi Jawa Tengah, sehingga mulai tahun 2011 KJKS

BMT Tumang sudah bisa membuka cabang di luar Kabupaten Boyolali. Terakhir pada tanggal 26 Oktober 2016, BMT Tumang menerima surat dari Kementrian Koperasi dan UKM Republik Indonesia, Deputi Bidang

Kelembagaan. Dimana Koperasi Simpan Pinjam Pembiayaan (KSPPS) BMT Tumang telah teracatat dalam Daftar Umum

KoperasiNomor:155/Lap-PAD/VIII/2016 tanggal 8 Agustus 2016. Perubahan Anggaran Dasar meliputi: a. Perubahan nama yang semula Koperasi Jasa Keuangan Syariah BMT Tumang menjadi Koperasi Simpan Pinjam Pembiayaan Syariah (KSPPS)

BMT Tumang,

b. Perubahan wilayah keanggotaan semula wilayah Provinsi Jawa Tengah

Sampai saat ini KSPPS BMT Tumang tercatat memiliki 17 cabang,

160 pengelola BMT Tumang, dan 22.000 anggota yang tergabung di seluruh cabang BMT Tumang baik anggota funding maupun finance, dengan aset saat

ini kurang lebih sebesar Rp. 120.000.000.000,-. Sungguh pencapaian yang luar biasa yang dengan diawali dari modal usaha sebesar Rp. 7.050.000,- dan dengan slogan “BMT Tumang untuk Indonesia”, maka mulai tahun 2017

mulai dirancang dan berikhtiar untuk mengembangkan sayap di luar Jawa Tengah, meskipun visi awal pendirinya bersifat lokal dan spesifik

(mengentaskan rentenir di desa Tumang), sesuai dengan jati diri sebagai lembaga dakwah melalui ekonomi syariah, mulai dirancang gagasan cabang

jauh.

Visi dan Misi BMT Tumang

Dalam rangka melanjutkan keberlangsungan operasi BMT serta untuk

mengatasi permasalahan dan tantangan yang dihadapi BMT Tumang di masa depan, maka dirumuskanlah Visi dan Misi BMT Tumang sebagai gambaran

cita-cita, serta harapan yang ingin diwujudkan dalam kurun waktu lima tahun kedepan, yaitu periode tahun 2016-2020. Berikut adalah visi dan Misi BMT Tumang:

a. Visi

BMT Tumang memiliki visi “Menjadi lembaga Keuangan Syariah yang

mandiri, terdepan dan sejahtera”.

32

para anggota BMT melalui tata kelola yang baik, tangguh, dan terdepan

menuju kemandirian BMT dengan bercirikan syariah yang diridhoi Allah SWT.

b. Misi

Untuk mencapai Visi tersebut telah dirumuskan 3 (tiga) Misi sebagai berikut:

1) Mewujudkan lembaga keuangan syariah yang mandiri, terdepan, amanah, dan sejahtera.

BMT Tumang berupaya mewujudkan sebuah lembaga keuangan syariah yang terdepan (modern) dari segi pelayaan dan daya

dukung operasional. Mutu pelayanan dan daya dukung operasial hendaknya sejajar atau lebih tinggi dengan lembaga keuangan syariah/non syariah terkemuka. BMT Tumang akan berupaya secara

terus menerus meningkatkan lembaga BMT Tumang tanpa tergantung pada pihak-pihak tertentu, namun mengandalkan pada kekuatan yang

dimiliki (mandiri) serta mampu memanfaatkan peluang yang ada dengan bekerja cerdas dan keras. Dalam melaksanakan jasa layanan keuangan syariah kepada masyarakat BMT mengutamakan

norma-norma kebaikan (amanah), memiliki kepekaan sosial yang tinggi sehingga keberadaan BMT dapat memberikan nilai tambah bagi

2) Membangun kualitas SDM yang tangguh, profesional dan berdaya

saing tinggi

Untuk mencapai Visi yang telah ditetapkan, BMT berupaya

membangun kapasitas SDM yang profesional yang memiliki tingkat keahlian tinggi pada masing-masing bidang dan memiliki integritas yang baik (tangguh, jujur, pekerja keras, bekerja dengan ikhlas dan

berjiwa amanah), sehingga memiliki daya saing tinggi dan mampu menghadapi tantangan masa kini dan masa yang akan datang.

3) Mewujudkan pelayanan keuangan syariah yang unggul dengan dukungan sistem informasi terkini dan sarana prasarana yang

memadai.

Untuk mendukung layanan keuangan syariah yang unggul, BMT berupaya meningkatkan sarana prasarana yang memadai. Selain

tersedia sarana prasarana yang memadai layanan BMT perlu didukung oleh ketersediaan infrastruktur teknologi informasi terkini (modern)

sesuai perkembangan zaman .

B. Identitas Lembaga dan Kelengkapan Organisasi

Identitas Lembaga BMT Tumang:

a. Nama Lembaga : KSPPS BMT TUMANG

b. Diresmikan pada tanggal : 30 September 1998,

34

e. Website : www.bmttumang.com

f. Logo : Gambar 3.1. Logo BMT Tumang

g. Alamat Kantor Cabang :

1) Tumang, Jl. Melati 12 Tumang, Cepogo, Boyolali, Telp. 0276 323 335,

2) Cepogo, Jl. Boyolali – Magelang Km.10 Cepogo, Boyolali, Telp. 0276 323 454,

3) Boyolali, Jl. Pandanaran No. 299, Boyolali, Telp. 0276 323 034, 4) Ampel, Jl. Raya Ampel (Depan Pasar Ampel), Ampel, Boyolali,

Telp. 0276 330 626,

5) Andong, Jl. Raya Kacangan Andong, Boyolali, Telp. 0271 7893025,

6) Kartasura, Jl. Ahmad Yani No.83, Kartasura, Telp. 0271 784385, 7) Salatiga, Jl. Sukowai No.9, Salatiga Telp. 0298 312729,

8) Delanggu, Jl. Raya Solo–Jogja KM 21(selatan pasar delanggu)

Delanggu, Klaten,Telp. 0272554358,

9) Selo, Jl. Boyolali-Magelang KM.18,Selo Boyolali, Telp. 0276

3295240,

11)Solo, Jl. Brigjen Sudiarto 5/2, Joyosuran, Pasar Kliwon, Surakarta,

Telp. (0271) 642257,

12)Grabag, Jl.KH Siraj, Desa Krajan I, Grabag, Magelang, Telp.

(0293) 310830,

13)Simo, Jl. Singoprono Raya, Km. 01 Pelem Simo, Boyolali, Telp. (0276) 3260086,

14)Karangpandan, Jl. Lawu No. 85 Karangpandan, Karanganyar, 15)Jatinom, Barat Pasar Gabus, Krajan Jatinom, Klaten,

16)Musuk, Jl. Raya Boyolali-Drajitan KM 5, Tampir Barat, Musuk, Boyolali, Telp. (0276) 3280340,

17)Sragen, Jl. Raya Sukowai No. 323, Kauman Rt. 25 Rw. 08 Sragen Wetan, Sragen. Telp. (0271) 8961279.

h. Kelengkapan Organisasi BMT Tumang:

1) Badan Hukum : 242/BH.KDK.11.25/IV/1999, 2) Perubahan Anggaran Dasar : 02/PAD/XIV/I/2011,

3) Nomor Pokok Wajib Pajak : 02.014.0381.4-527.000,

4) SIUP : 063/11.32/PK/X/2012,

5) TDP : 113324600215,

6) Jangkauan pelayanan : Lintas Provinsi,

7) Waktu Operasional : Hari Senin-Jum’at pukul 07.30

36

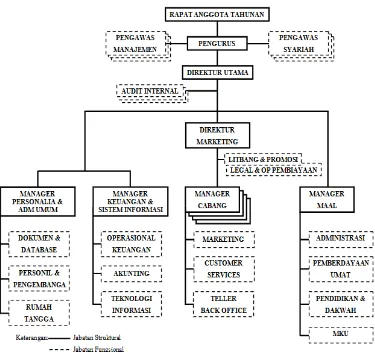

C. Struktur Organisasi

Organisasi BMT merupakan salah satu penunjang untuk tercapainya tujuan organisasi atau perusahaan secara efektif dan efisien adalah

dibentuknya struktur organisasi. Struktur organisasi ini harus disesuaikan dengan keadaan, kemampuan, dan perkembangan dari organisasi tersebut. Dengan adanya struktur organisasi dapat diketahui sampai dimana wewenang

dan tanggung jawab yang dimiliki seseorang dalam menjalankan tugasnya. Berikut adalah struktur organisasi BMT Tumang:

D. Penjabaran Tugas dan Wewenang Masing-Masing Bagian

Struktur organisasi dibentuk agar dapat memperjelas jalur komunikasi, wewenang dan tanggung jawab yang memungkinkan adanya kerjasama yang

terkoordinasi antara satu sama lain untuk mencapai satu tujuan umum perusahaan. Berikut ini komponen struktur organisasi BMT Tumang:

a. Rapat Anggota

Rapat Anggota merupakan kekuasaan tertinggi dalam lembaga koperasi.Keanggotaan diatur dalam Anggaran Dasar dan Anggaran Rumah

Tangga Koperasi. Keanggotaan koperasi melekat pada diri anggota sendiri dan tidak dapat dipindahkan kepada orang lain dengan dalih apapun.

Setiap anggota harus tunduk kepada ketentuan dalam AD/ART Koperasi, peraturan khusus dan keputusan-keputusan rapat anggota. Tugas Rapat Anggota BMT Tumang antara lain:

1) Mengevaluasi kinerja Koperasi secara keseluruhan selama 1 (satu) tahun

2) Memberikan catatan hasil kinerja selama 1 (satu) tahun kepada pemangku kepentingan.

Wewenang Rapat Anggota BMT Tumang antara lain:

1) Mengesahkan Rencana Kerja dan Rencana anggaran dan Pendapatan Koperasi untuk tahun buku berikutnya dan peninjauan

38

2) Pemilihan dan pengangkatan anggota pengurus (jika masa

jabatannya telah selesai).

Rapat Anggota yang dilaksanakan tiap tahun setelah tutup buku

tahunan disebut RAT (Rapat Anggota Tahunan) yang biasanya dilaksanakan pada bulan Maret tahun berikutnya dan pelaksanaan RAT tahun ini dilaksanakan pada tanggal 4 Maret 2017.

b. Pengurus

Pengurus adalah penerima amanat anggota untuk menjalankan

organisasi dan usaha koperasi dengan berlandaskan pada RK-RAPB (Rencana Kerja–Rencana Anggaran Pendapatan dan Belanja) yang

diputuskan atau ditetapkan dalam rapat anggota. Tugas pengurus BMT Tumang antara lain :

1) Menyelenggarakan RAT,

2) Menyusun/ merumuskan kebijakan umum untuk mendapat persetujuan Rapat Anggota,

3) Menyelenggarakan Rapat Pengurus untuk:

a) Evaluasi bulanan dan perkembangan kinerja BMT Tumang b) Menentukan dan membuat kebijakan strategi BMT Tumang

4) Menandatangani dokumen dan surat yang berhubungan dengan BMT Tumang.

Wewenang pengurus BMT Tumang antara lain:

2) Menyetujui/ menolak mengenai:

a) Pembiayaan yang nilainya diatas wewenang Manajer Utama, b) Kebijakan baru BMT Tumang dengan pertimbangan dari

sekretaris dan bendahara,

c) Kerjasama dengan pihak lain (investor dari luar) yang diusulkan Manajer.

3) Mengesahkan laporan bulanan yang diajukan Manajer Utama. c. Pengawas

Pengawasan memiliki peranan mengawai atas aktivitas koperasi baik tentang keorganisasian ataupun usaha dilakukan dengan terencana atau mendadak.

1) Pengawas Manajemen

Tugas pengawas manajemen BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal minimal satu kali dalam satu tahun,

b) Memberikan pengarahan terhadap pengangkatan Pengelola, penyusunan anggaran dan rencana kerja,

c) Memberikan pengarahan terhadap permohonan pembiayaan

yang tidak dapat diputuskan oleh pengurus.

Wewenang pengawas manajemen BMT Tumang, yaitu

mengawasi dan memeriksa laporan keuangan dan aspek manajemen lainnya.

40

Tugas pengawas syariah BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal minimal satu kali dalam satu tahun,

b) Memberikan masukan dan pengarahan terhadap pengangkatan pengelola, penyusunan anggaran dan rencana kerja,

c) Memonitor kegiatan BMT dan memberikan arahan yang berkaitan

dengan aspek syariah.

Wewenang pengawas syariah BMT Tumang adalah

memotivasi dan memeriksa kegiaan BMT agar sesuai dengan kaidah syariah Islam.

d. Manajer Utama

Manajer utama adalah orang yang memiliki wewenag yang tinggi dalam pelaksanaan kegiatan diseluruh cabang BMT Tumang. Manajer

Utama di BMT Tumang adalah Bapak Adib Zuhari, S.Sos, M.Si.Fungsi Manajer Utama adalah menampung aspirasi, saran, kritik dan menentukan

sikap untuk kemajuan BMT Tumang.

Tugas manajer utama BMT Tumang antara lain :

1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui

Pengurus, dan untuk hal-hal prinsipil disetujui oleh Pengawas atau Rapat Anggota,

3) Menyusun dan meminta persetujuan Pengurus tentang pembukaan

Rekening Bank dan penandatanganan Rekening simpanan BMT pada Bank secara bersama-sama,

4) Membuat laporan secara periodik kepada pengurus,

5) Menyampaikan laporan keuangan dan laoran tingkat kesehatan BMT secara periodik kepada Pengawas Manajemen.

Wewenang manajer utama BMT Tumang antara lain:

1) Menyetujui pembiayaan sampai dengan jumlah Rp. 150.000.000,-, dan

lebih dari jumlah tersebut harus dengan persetujuan Rapat Pengurus. 2) Mengajukan usulan produk baru pembiayaan dan tabungan.

e. Internal Audit

Internal audit BMT Tumang memiliki peran mengontrol dan

meneliti aliran kas dan pendapatan BMT diseluruh cabang, sedangkan

tugas internal audit BMT Tumang antara lain:

1) Pengumpulan data atau informasi mengenai pencatatan, klarifikasi,

penyusunan laporan keuangan yang terdiri dari Neraca, Daftar Laba / Rugi, Arus Kas, Perubahan Modal, CAR, serta laporan lain yang diperlukan.

2) Memastikan bahwa semua kebijakan, rencana dan prosedur koperasi telah benar-benar ditaati.

42

4) Menerima pemberitahuan tentang adanya proses nota debet / nota

kredit.

Wewenang internal audit BMT Tumang antara lain:

1) Dapat menggunakan fungsi pengawasan sebagai alat kontrol mekanisme operasional.

2) Meminta data/informasi yang berkaitan dengan hal audit kepada

manajemen koperasi. f. Manajer Operasional

Fungsi dari manajer operasional adalah Merencanakan, mengarahkan, mengontrol serta mengevaluasi seluruh aktivitas di bidang

operasional baik yang berhubungan dengan pihak internal maupun eksternal yang dapat meningkatkan profesionalisme BMT khususnya dalam pelayanan terhadap mitra maupun anggota BMT. Tugas dari

manajer operasional BMT Tumang adalah sebagai berikut:

1) Terselenggaranya pelayanan yang memuaskan (service excellence)

kepada mitra atau anggota BMT Tumang

2) Evaluasi dan penyelesaian seluruh permasalahan yang ada dalam operasional BMT Tumang,

3) Pengarsipan surat masuk dan keluar serta notulasi rapat manajemen dan rapat operasional. (Buku Standart Operasional Prosedur).

2) Menyetujui pengeluaran kas untuk penarikan tabungan dalam batas

weweanang,

3) Melakukan kontrol terhadap kehadiran pengelola,

4) Memeriksa seluruh laporan dalam bidang operasional. g. Manajer Marketing

Peran manajer marketing adalah untuk memimpin dan bertanggung

jawab terhadap seluruh proses kegiatan marketing agar target perusahaan tercapai. Tugas manajer marketing BMT Tumang antara lain:

1) Pencapaian target marketing baik funding maupun lending,

2) Penyelenggaraan rapat koordinasi marketing dan penyelesaian

permasalahan ditingkat marketing,

3) Penilaian dan evaluasi kinerja bagian marketing. Wewenang manajer marketing BMT Tumang antara lain:

1) Memberikan usulan untuk pengembangan pasar,

2) Menentukan target funding dan lending bersama dengan Manajer

Utama. h. Manajer Cabang

Manajer cabang adalah seorang yang memiliki wewenang tertinggi

di suatu cabang BMT Tamang. Fungsi dari manajer cabang adalah melaksanakan kegiatan pelayanan kepada anggota serta melakukan

44

1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui Manajer

Utama,

2) Menyusun dan mengusulkan rancangan anggaran BMT cabang dan

rencana kerja untuk tahun buku yang akan datang kepada Manajer Utama,

3) Menyusun dan meminta persetujuan Manajer Utama tentang peraturan

wewenang Komite Pembiayaan,

4) Mengajukan usul kepada Manajer Utama tentang jenis atau produk

baru untuk disetujui penggunaannya,

5) Membuat laporan secara periodik kepada Manager Utama.

Wewenang manajer cabang BMT Tumang antara lain:

1) Menyetujui pembiayaan sampai dengan jumlah Rp 25.000.000,-, dan lebih dari jumlah tersebut harus mendapatkan persetujuan Manajer

Utama,

2) Mengajukan usulan produk baru pembiayaan dan tabungan,

3) Mengusulkan promosi, mutasi, demosi dan pemberhentian Pengelola BMT cabang.

i. Marketing (Funding dan Finance)

Merupakan salah satu bagian pekerjaan di perbankan yang memiliki fungsi dan tugas memperkenalkan, mempromosikan, meluaskan

jaringan/relasi, untuk memasarkan produk dana. Adapun Tugas marketing (funding dan finance) antara lain:

2) Mengatur rute kunjungan harian.

3) Melaporkan kendala-kendala yang dihadapi dilapangan kepada Manajer cabang.

4) Menyimpan dokumen terkait sesuai dengan standar baku. Wewenang marketing (funding dan finance) antara lain:

1) Mengusulkan strategi pemasaran untuk jangka pendek, jangka

menengah dan jangka panjang.

2) Melakukan negosiasi bagi hasil kepada anggota sesuai dengan

kebijaksanaan pemasaran. j. Kasir / Teller

Fungsi dari teller adalah bertindak sebagai penerima uang dan juru bayar,

serta diharuskannya mengetahui semua jenis pekerjaan. Adapun tugas teller BMT

Tumang antara lain:

1) Menerima atau menghitung uang dan membuat bukti penerimaan,

2) Melakukan pembayaran sesuai dengan perintah keluar, 3) Melayani dan membayar pengambilan simpanan, 4) Membuat buku kas harian,

5) Bertanggung jawab penuh pada aset BMT yaitu uang brankas, surat jaminan nasabah dan teller room,

6) Melaporkan hasil progress harian,

7) Membuat input data, daftar kolektibilitas pembiayaan dan surat akad

46

8) Setiap akhir kerja menghitung uang yang ada dan meminta

pemeriksaan kepada manajer cabang. Wewenang teller BMT Tumang antara lain:

1) Mengatur pola administrasi yang efektif.

2) Mengajukan pengeluaran kas kepada manajer cabang. k. Customer Service (CS)

Customer service atau sering di sebut dengan CS adalah salah satu

pekerjaan yang ada di perbankan atau perkantoran yang berperan

memberikan informasi kepada pengunjung atau nasabah. Adapun Tugas customer service BMT Tumang antara lain:

1) Memberikan pelayanan paripurna kepada anggota sesuai dengan tugas dan kewenangannya.

2) Memberikan informasi kepada anggota baik penarikan maupun

penyetoran (simpanan atau angsuran).

Wewenang customer service BMT Tumang antara lain:

1) Mengatur pola administrasi CS yang efektif.

2) Mengusulkan pola pelayanan yang efektif dan efisien kepada Manajer Cabang.

l. Manajer Maal

BMT selain bertugas menghimpun dana untuk mendapatkan provit

1) Menyiapkan konsep pengelolaan baitul maal secara tepat yang

disesuaikan dengan kondisi ummat yang ada disetiap lingkungan dengan tetap mengacu pada kaidah baku syariah Islam, dan

menjadikan sebagai bagian dari dakwah.

2) Menyiapkan seluruh dokumen yang diperlukan agar setiap transasksi tercatat dengan baik, rapi dan dapat dipertanggung jawabkan.

3) Mengatur pemasukan dan pengeluaran dana Maal, serta membuat laporan secara teratur kepada Manajer Utama atau donatur bila

diperlukan.

Wewenang manajer maal BMT Tumang antara lain:

1) Menghubungi anggota masyarakat untuk dakwah. 2) Menetapkan pendistribusian Maal kepada yang berhak. m. Staf Bidang Maal

Adapun tugas staf bidang maal BMT Tumang antara lain:

1) Mengupayakan penggalian dana dari masyarakat dalam hal zakat,

infaq dan shodaqoh.

2) Mengatur pemasukan dan pengeluaran dana Maal. 3) Mengupayakan pengembangan sumber dana Maal.

Wewenang staf bidang maal BMT Tumang antara lain: 1) Mengatur pola pendistribusian dana Maal.

48

Dalam staf bidang maal di BMT Tumang terdapat 4 staf bidang,

yaitu:

1) Staf Bidang Administrasi

2) Staf Bidang Pendidikan dan Sosial Dakwah

Staf bidang pendidikan dan dakwah memiliki program kerja pelatihan, beasiswa dhuafa pendidikan, bantuan madrasah,

media sosialisasi BMT melalui majalah buletin, tanggap bencana, bakti sosial, bantuan masjid, santunan fakir miskin, santunan anak

yatim, dan santunan kesehatan. 3) Staf Bidang Pemberdayaan Umat

Staf bidang pendidikan dan dakwah memiliki program kerja POKUSMA yaitu program pendampingan dan usaha kepada kelompok dhuafa, dan pondok entrepreneur yaitu program mencetak para

entrepreneur dari kalangan dhuafa.

4) Staf Bidang MKU

Staf bidang pendidikan dan dakwah memiliki program kerja MKU (membangun keluarga utama), yaitu program yang bertujuan untuk membentuk keluarga utama yang sejahtera secara finansial

E. Produk-produk BMT Tumang

Di dalam BMT Tumang terdapat berbagai jenis macam produk yang ditawarkan. Mulai dari produk untuk pendanaan dan juga produk untuk

tabungan, macam-macamnya adalah sebagai berikut: 1. Produk Simpanan BMT Tumang

Simpanan merupakan sarana untuk menggali potensi dana dari

masyarakat, untuk kemudian difungsikan secara profesional guna meningkatkan taraf hidup masyarakat lainnya, sehingga saling

menguntungkan. Beberapa bentuk simpanan maupun tabungan dari BMT Tumang, yaitu:

a. Simpanan Mudharabah Al Mutlaqoh

Simpanan mudharabah al mutholaqoh adalah simpanan

berdasarkan kaidah syari’ah mudharabah al-muthlaqah, dimana

mudharib memberikan kepercayaan kepada BMT Tumang untuk memanfaatkan dana yang dapat digunakan dalam bentuk pembiayaan

secara produktif, dapat memberikan manfaat pada anggota yang lain secara halal dan profesional. Laba dari pembiayaan dibagi antara anggota dengan BMT sesuai nisbah (bagi hasil) yang disepakati di

awal. Simpanan ini dapat diambil sewaktu-waktu. 1) Manfaat Mudharabah Al Mutlaqoh:

a) Aman, menguntungkan dan InsyaAllah barokah,

50

c) Menolong sesama tanpa harus mengurangi keuangan anda,

d) Bebas biaya administrasi.

2) Syarat Pembukaan Smpanan Mudharabah Al Mutlaqoh:

a) Menjadi anggota BMT Tumang,

b) Membayar simpanan pokok Rp. 10.000,- dan simpanan wajib Rp. 5.000,-

c) Setoran selanjutnya minimal Rp. 1.000,-

d) Mengisi dan menandatangani formulir pembukaan rekening,

e) Perorangan melampirkan fotocopy KTP atau identitas diri lainnya,

f) Lembaga menyerahkan identitas yang ditentukan oleh KSPPS BMT Tumang.

3) Bagi Hasil Simpanan Mudharabah Al Mutlaqoh:

a) InsyaAllah halal dan barokah,

b) Anggota penyimpan akan mendapatkan bagi hasil simpanan

sesuai dengan kesepakatan.

c) Besarnya bagi hasil simpanan ditetapkan menurut keuntungan KSPPS BMT Tumang dengan nisbah antara BMT : anggota

adalah 70 : 30.

d) Bagi hasil yang dimaksud akan diperhitungkan setiap akhir

Dalam simpanan mudharabah al mutlaqoh terdapat

beberapa produk yang ditawarkan BMT Tumang, yaitu: Simpanan Sukarela (Sikala), Simpanan Idul Fitri, Simpanan Idul Qurban,

Simpanan Pendidikan, Simpanan Haji, dan Simpanan Menikah. b. Simpanan Mudharabah Berjangka

Simpanan mudharabah berjangka (deposito) adalah simpanan

berdasarkan kaidah syari’ah mudharabah al-muthlaqah, dimana

mudharib memberikan kepercayaan kepada BMT Tumang untuk

memanfaatkan dana yang dapat digunakan dalam bentuk pembiayaan secara produktif, dapat memberikan manfaat pada anggota yang lain

secara halal dan profesional. Laba dari pembiayaan dibagi antara anggota dengan BMT sesuai nisbah (bagi hasil) yang disepakati di awal.

1) Manfaat Mudharabah Berjangka

a) Aman, manfaat, menguntungkan dan InsyaAllah barokah,

b) Bagi hasil yang kompetitif (bersaing) sesuai dengan ketentuan syariah,

c) Menolong sesama tanpa harus mengurangi keuangan anda,

d) Bebas biaya administrasi.

2) Syarat Pembukaan Mudharabah Berjangka

a) Menjadi anggota BMT Tumang, b) Impanan minimal Rp. 1.000.000,-

52

d) Melampirkan fotocopy KTP atau identitas diri lainnya.

3) Bagi Hasil Simpanan Mudharabah Berjangka a) InsyaAllah halal dan barokah,

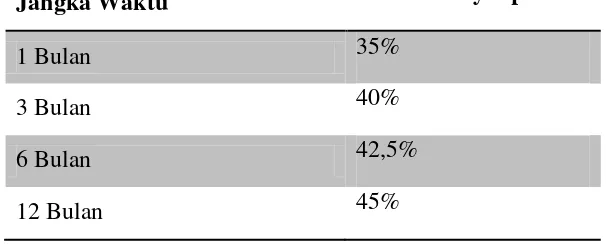

b) Bagi hasil akan dipindah bukukan ke rekening simpanan mudharabah biasa setiap tanggal 1

Tabel 3.1 Ketentuan Nisbah Simpanan Mudharabah Berjangka

Jangka Waktu Nisbah Penyimpanan

1 Bulan 35%

3 Bulan 40%

6 Bulan 42,5%

12 Bulan 45%

c. SiMudaMaPan

Si Muda MaPan adalah produk simpanan di BMT Tumang dengan prinsip akad mudharabah mutlaqah, yaitu perjanjian

mudharabah yang tidak mensyaratkan perjanjian tertentu (investasi

tidak terikat). Simpanan tersebut direncanakan khusus untuk

kebutuhan anggota di waktu yang akan datang. 1) Manfaat SiMudaMaPan

a) Dengan akad mudharabah muthlaqah penyimpan dapat

b) Bagi hasil yang diterima setiap bulannya akan ditambahkan ke

simpanan, sehingga akan meningkatkan saldo pokok simpanan, yang secara otomatis akan menambah agi hasil secara

proporsional,

c) Untuk simpanan jangka waktu minimal 3 tahun akan mendapatkan manfaat khusus yaitu akan dimasukkan ke dalam

Keluarga Peduli Pendidikan, diantaranya:

(1) Setiap tahun ajaran baru akan mendapatkan bingkisan

peralatan sekolah,

(2) Anggota yang sakit (opname) akan mendapatkan santunan

Rp.200.000,

(3) Anggota yang meninggal dunia akan mendapatkan santunan sebesar Rp.1.000.000,-

(4) Setiap anak didik yang berprestasi bisa diusulkan mendapatkan bea siswa dari Divisi Maal.

2) Ketentuan Si Muda Mapan

a) Menjadi anggota BMT TUMANG

b) Setoran minimal setiap bulan Rp.50.000,-

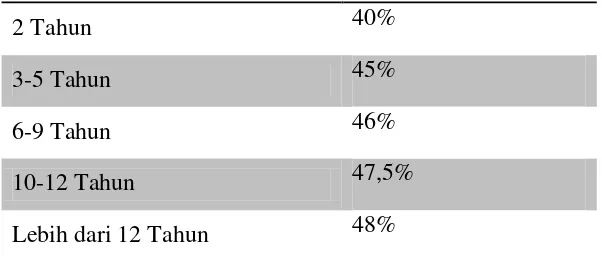

c) Jangka waktu dan ketentuan nisbah bagi hasil penyimpan Tabel 3.2 Nisbah Ketentuan Jangka Waktu

SiMudaMapan

Jangka Waktu Nisbah Penyimpanan

54

Dari bagi hasil yang seharusnya diterima, 2,5% disisihkan untuk infaq sosial yang akan dimasukan ke bagian Maal BMT

Tumang. Ilustrasi penerimaan bagi hasil Si Muda Mapan: Simpanan : Rp.100.000,- per bulan, Waktu : 6 tahun,

Nisbah : 46 %.

Tabel 3.3 Ilustrasi Penerimaan Bagi Hasil Si Muda Mapan *) bagi hasil diperoleh berdasarkan perhitungan data bulan Juni 2016