ANALISIS PENGARUH KUALITAS PELAYANAN,

KUALITAS PRODUK DAN BRAND IMAGE TERHADAP

MINAT NASABAH MENGGUNAKAN PRODUK

DENGAN KEPERCAYAAN SEBAGAI VARIABEL

INTERVENING

(Studi Kasus Bank BRI Syariah KCP Purwodadi)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

FITRIYA DINI QOYYIMAH

NIM 213 14 098

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

PERNYATAAN BEBAS PLAGIAT

Saya yang bertandatangan dibawah ini:

Nama : Fitriya Dini Qoyyimah

NIM : 213 14 098

Program Studi : Perbankan Syariah S1

Fakultas : Ekonomi dan Bisnis Islam

Dengan ini menyatakan bahwa judul skripsi “Analisis Pengaruh Kualitas

Pelayana, Kualitas Produk dan Brand Image Terhadap Minat Menggunakan Produk

dengan Kepercayaan Sebagai Variabel Intervening (Studi Kasus Bank BRI Syariah

KCP Purwodadi)” benar-benar bebas dari plagiat dan apabila pernyataan ini terbukti

tidak benar, maka saya bersedia menerima sanksi sesuai ketentuan yang berlaku.

Demikian surat pernyataan ini saya buat untuk dipergunakan sebagaimana

MOTTO DAN PERSEMBAHAN

Motto

Persembahan

Karya ini saya persembahkan untuk ke dua orang tua, keluarga besar dan teman-teman semua.

Terimaksih atas dukungan dan do’a kalian, semoga saya selalu mampu memberikan

KATA PENGANTAR

Puji syukur kehadirat Alla SWT yang telah memberikan rahmat dan hidayah-Nya,

sehingga peneliti dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh

Kualitas Pelayana, Kualitas Produk dan Brand Image Terhadap Minat Menggunakan

Produk dengan Kepercayaan Sebagai Variabel Intervening (Studi Kasus Bank BRI

Syariah KCP Purwodadi)” ini dengan baik. Skripsi ini disusun dan diajukan untuk

memenuhi salah satu syarat kelulusan Program Studi Perbankan Syariah S1 Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN ) Salatiga. Dalam

penulisan skripsi ini, banyak pihak yang telah membantu dan memberi bimbingan,

maka dalam kesempatan ini, dengan ketulusan hati penulis akan menyampaikan rasa

terimakasih kepada:

1. Dr. Rahmat Hariyadi, M.Pd, selaku Rektor IAIN Salatiga

2. Dr. Anton Bawono, M. Si, selaku Dekan Fakultas Ekonomi dan Bisnis Islam

IAIN Salatiga

3. Fetria Eka Yudiana, M. Si, selaku Ketua Program Studi Perbankan Syariah S1

IAIN Salatiga

4. Dr. Ahmad Mifdlol Muthohar, Lc., M. SI, selaku Dosen Pembimbing yang

telah membimbing dan memberikan pengarahan dalam menyelesaikan skripsi

ini

6. Seluruh staff pengajar Program Studi Perbankan Syariah S1 atas seluruh ilmu

yang telah diberikan

7. Muchlisin, selaku Branch Office di Bank BRI Syariah KCP Purwodadi

8. Kedua orang tua, Bapak Mahfud dan Ibu Sutarti yang selalu mendukung,

mendoakan dan memberikan motivasi

9. Adik-adikku, Aldi, Laila, Bela dan Aqil yang selalu mendoakan dan meberi

dukungan.

10.Sahabat-sahabatku, Syafa’, Azizah, Noorohmah, Anna, Ika yang selalu

memberikan semangat, motivasi, masukan, perhatian, hiburan serta do’a.

11.Teman-teman seperjuangan Perbankan Syariah S1 angkatan 2014

12.Semua pihak yang membantu dalam menyelesaikan skripsi ini yang tidak

dapat saya sebutkan satu persatu

Dengan segala keterbatasan, penulis menyadari bahwa skripsi ini belum

sempurna, semoga skripsi ini dapat memberikan manfaat untuk pembaca.

Salatiga, 8 September 2018

ABSTRAK

Qoyyimah, Fitriya Dini. 2018. Analisis Pengaruh Kualitas Pelayana, Kualitas

Produk dan Brand Image Terhadap Minat Menggunakan Produk dengan Kepercayaan Sebagai Variabel Intervening (Studi Kasus Bank BRI Syariah KCP Purwodadi). Skripsi, Program studi Perbankan syariah S1, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Salatiga. Dosen Pembimbing: Dr. Ahmad Mifdlol Muthohar, Lc., M. SI.

Penelitian ini bertujuan untuk mengetahui (1) pengaruh kualitas pelayanan

terhadap minat (2) pengaruh kualitas produk terhadap minat (3) pengaruh brand

image terhadap minat (4) pengaruh kualitas pelayanan terhadap kepercayaan (5)

pengaruh kualitas produk terhadap kepercayaan (6) pengaruh brand image terhadap

kepercayaan (7) pengaruh kualitas pelayanan, kualitas produk dan brand image

terhadap minat kepercayaan. Penelitian ini menggunakan metode kuantitatif dengan mengolah data primer melalui kuesioner yang diberikan kepada nasabah Bank BRI

Syariah KCP Purwodadi. Pengambilan sampel menggunakan teknik Sampling

Insidental. Sampel yang diperoleh sebanyak 154 responden. Alat analisis pada penelitian ini menggunakan bantuan IMB SPSS versi 22. Metode analisis yang digunakan yaitu analisis regresi, uji asumsi klasik (uji multikolonieritas, uji heteroskedaksitas, uji normalitas) dan analisis jalur. Berdasarkan analisis penelitian, maka dapat disimpulkan (1) kualitas pelayanan berpengaruh positif dan signifikan terhadap minat (2) kualitas produk berpengaruh positif dan signifikan terhadap minat (3) brand image berpengaruh positif dan signifikan terhadap minat (4) kualitas pelayanan berpengaruh positif dan signifikan terhadap kepercayaan (5) kualitas

produk berpengaruh positif dan signifikan terhadap kepercayaan (6) brand image

berpengaruh positif dan signifikan terhadap kepercayaan (7) kepercayaan

berpengaruh positif dan signifikan terhadap minat.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... iv

PERNYATAAN KEASLIAN TULISAN ...v

PERNYATAAN BEBAS PLAGIAT ... vi

MOTTO DAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ...x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR ISI

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ... .10

C. Tujuan Dan Manfaat Penelitian ...11

D. Sistematika Penulisan ...12

BAB II LANDASAN TEORI ...14

A. Telaah Pustaka ...14

B. Kerangka Teori ...26

1. Kualitas Pelayanan ...27

a. Pengertian Pelayanan ...27

b. Pengertian kualitas pelayanan ...28

2. Kualitas Produk ...29

a. Pengertian kualitas produk ...30

b. Jenis-jenis produk ank ...32

3. Citra Merek (Brand Image) ...33

a. Dimensi citra merek ...33

b. Pengukuran citra merek...34

4. Minat ...35

a. Pengertian minat...35

b. Kondisi yang mempengaruhi minat ...37

c. Macam-macam minat ...38

d. Faktor-faktor yang mempengaruhi minat...39

5. Kepercayaan ...40

a. Pengertian kepercayaan ...40

b. Dimensi kepercayaan ...42

D. Hipotesis ...43

BAB III METODE PENELITIAN ...49

A. Jenis Penelitian ...49

B. Lokasi dan Waktu Penelitian ...49

C. Populasi dan Sampel ...50

1. Populasi ...50

2. Sampel ...50

D. Teknik Pengumpulan Data ...51

E. Skala Pengukuran ...52

1. Skala nominal ...52

2. Skala interval ...52

F. Definisi Konsep dan Operasional ...53

1. Variabel bebas (independent variabel) ...53

2. Variabel intervening ...53

3. Variabel terikat (dependent variabel) ...54

G. Instrument Penelitian ...54

H. Uji Instrumen Penelitian ...55

1. Uji reliabilitas ...56

2. Uji validitas ...56

I. Alat Analisis ...57

1. Analisis regresi ...57

a. Koefisien determinasi (R2) ...57

b. Uji signifikan simultan (uji statistik F) ...58

c. Uji signifikan parameter individual (uji t) ...58

2. Uji asumsi klasik ...59

a. Uji multikolonieritas ...59

3. Analisis jalur (path analisis) ...61

BAB IV ANALISIS DATA ...62

A. Deskripsi Obyek Penelitian ...62

1. Profil bank BRI Syariah ...62

2. Visi bank BRI Syariah ...64

3. Misi bank BRI Syariah ...64

4. Gambaran responden berdasarkan jenis kelamin ...64

5. Gambaran responden berdasarkan usia ...65

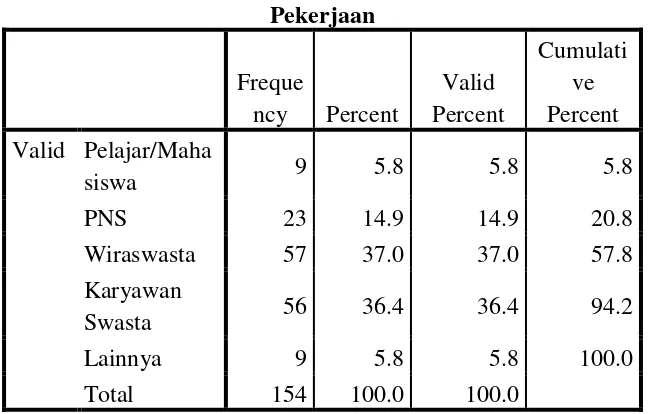

6. Gambaran responden berdasarkan pekerjaan ...67

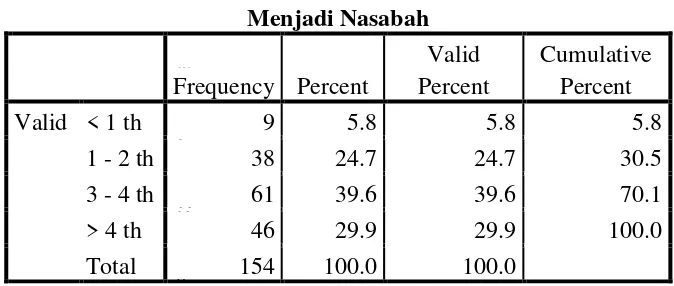

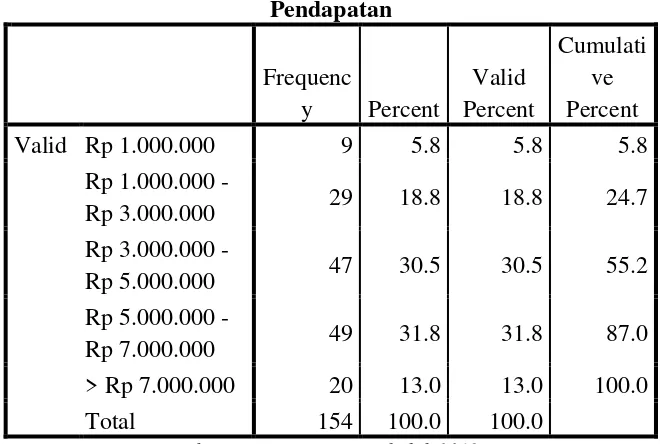

7. Gambaran responden berdasarkan lama waktu menjadi nasabah .67 8. Gambaran responden berdasarkan penghasilan ...68

B. Analisis Data ...69

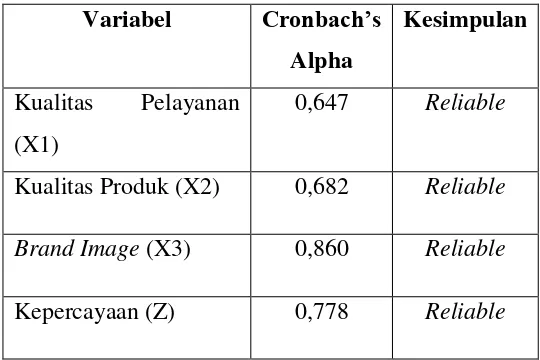

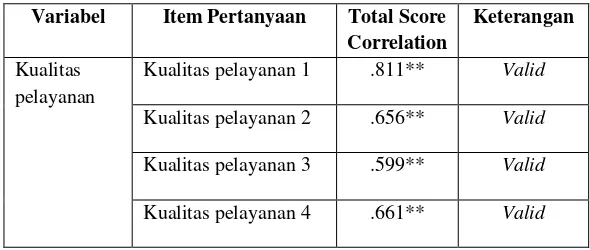

1. Uji Instrumen Penelitian ...69

a. Uji reliabilitas ...69

b. Uji Validitas ...71

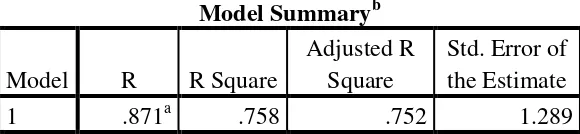

2. Analisis Regresi ...73

a. Uji Koefisien Determinasi (R2) ...73

b. Uji Signifikan Simultan (Uji Statistik F) ...74

c. Uji Signifikansi Parameter Individual (Uji Statistik t) ...75

3. Uji Asumsi Klasik ...78

a. Uji Multikolonieritas ...78

b. Uji Heteroskedaksitas ...80

c. Uji normalitas ...81

4. Analisis Jalur (Path Analysis) ...82

5. Pengujian Hipotesis ...88

C. Pembahasan Hasil Hipotesis ...91

A. Kesimpulan ...100

B. Saran ...101

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Temuan Research Gap ...8

Tabel 2.1 Penelitian terdahulu...22

Tabel 3.1 Variabel Dan Indikator...54

Tabel 4.1 Responden Berdasarkan Jenis Kelamin ...64

Tabel 4.2 Responden Berdasarkan Usia...65

Tabel 4.3 Responden berdasarkan pekerjaan ...65

Tabel 4.4 Responden Berdasarkan Lama Waktu Menjadi Nasabah ...68

Tabel 4.5 Responden Berdasarkan Penghasilan...68

Tabel 4.6 Hasil Reliabilitas Data ...70

Tabel 4.7 Tabel Hasil Uji Validitas ...71

Tabel 4.8 Hasil Koefisien Determinasi R2 ... 73

Tabel 4.10 Hasil Uji Signifikansi Simultan (Uji Statistik F) ...74

Tabel 4.11 Hasil Uji signifikan Parameter Individual (Uji Statistik t) ...75

Tabel 4.12 Hasil Uji Multikolonieritas Metode Kolerasi ...78

Tabel 4.13 Hasil Uji Heteroskedaksitas Metode Gletjser ...81

Tabel 4.14 Hasil Uji Normalitas Metode Kolmogrof-Smirnov test ...82

Tabel 4.16 Hasil Uji Simultan ...83

Tabel 4.17 Hasil Regresi ...85

Tabel 4.18 ...85

DAFTAR GAMBAR

Gambar 2.1 Kerangka Penelitian ...44

Gambar 3.1 Model Analisis Jalur (Path Analisis) ...61

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan bank syariah di Indonesia dewasa ini dapat dinilai

sangat pesat.Persaingan dalam dunia perbankan juga semakin ketat dalam

kondisi seperti ini mengharuskan para pelaku pasar perbankan harus bekerja

keras demi meningkatkan atau mempertahankan daya saing perbankan.Peran

bank syariah dalam memacu pertumbuhan ekonomi daerah semakin strategis

dalam rangka mewujudkan struktur perekonomian yang semakin

berimbang.Dukungan terhadap pengembangan perbankan syariah juga

diperlihatkan dengan adanya dual banking system dimana bank konvensional

diperkirakan untuk membuka Unit Usaha Syariah.

Pemahaman dan sosialisasi terhadap masyarakat tentang produk dan

sistem perbankan syariah di Indonesia masih sangat terbatas.Market share

bank syariah di Indonesia relaitiv masih kecil, belum mencapai 2% dari total

asset bank secara nasional.Berdasarkan prinsip bank syariah seperti halnya

bank konvensional, bank syariah mempunyai fungsi utama sebagai lembaga

intermediasi (intermediary institution).Artinya, lembaga lembaga bank adalah

lembaga bank adalah lembaga yang dalam aktivitasnya berkaitan dengan

Dengan lahirnya bank islam yang beroprasi berdasarkan sistem bagi

hasil sebagai alternatif pengganti bunga pada bank-bank konvesional,

merupakan peluang bagi umat islam untuk memanfaatkan jasa bank seoptimal

mungkin merupakan peluang karena umat islam berhubungan dengan

perbankan dengan tenang, tanpa keraguan dan didasari oleh motivasi

keagamaan yang kuat di dalam memobilisasi dana masyarakat untuk

pembiayaan pembangunan ekonomi kuat (Sumitro, 2004: 55). Peluang

tersebut tidak hanya dirasakan umat muslim saja, tetapi juga oleh umat non

muslim. Karena bank islam dinilai terbukti mampu menjadi sarana penunjang

pembangunan ekonomi yang handal dan dapat beroprasi secara sehat, karena

didalam operasinya terkandung misi kebersamaan antara nasabah dengan

bank. Selain itu, bank islam dinilai mampu hidup berdampingan secara serasi

dan kompetisi secara sehat dan wajar dengan bank-bank konvensional yang

telah ada, karena bank islam tidak bersifat eksklusif untuk umat islam saja,

tidak ada larangan bagi umat non muslim untuk melakukan hubungan dengan

bank islam.

Bank islam dengan sistem bagi hasilnya sebagai alternatif pengganti

dari penerapan sistem bunga ternyata dinilai telah berhasil menghindarkan

dampak negatif dari sistem penerapan bunga, seperti (a) pembedaan pada

nasabah berlebih-lebihan dengan beban bunga berbunga (compound interest)

bagi nasabah yang tidak mampu membayar pada saat jatuh temponya, (b)

terjadinya konsentrasi kekuatan ekonomi ditangan kekuatan kelompok elit,

para banker dan pemilik modal (d) kurangnya peluang bagi kekuatan ekonomi

lemah atau bawah untuk mengembangkan potensi usahanya (Sunitro, 2004:

56).

Hal mendasar yang membedakan antara lembaga keuangan non islam

dan islam adalah terletak pada pengambilan dan pengembalian keuntungan

yang diberikan oleh lemabaga keuangan kepada nasabah. Sehingga terdapat

istilah bunga dan bagi hasil.Sistem bunga (interest) lebih bertujuan untuk

mengoptimalkanpemenuhan kepentingan pribadi, sehingga kurang

mempertimbangkan dampak sosial yang ditimbulkan.Berbeda dengan sistem

bagi hasil, sistem ini berontasi pemenuhan kemaslahatan hidup umat.

Dalam perkembangannya, khususnya masyarakat perbankan

menyambut hangat lahirnya bank syariah.Hal tersebut ditunjukkan oleh

keterbukaan Bank Indonesia dengan mengeluarkan kebijakan “dual banking

system”, dimana bank konvensional diijinkan membuka unit usaha syariah

dalam beroperasi (UU No. 10 Tahun 1998 tentang Perbankan).Kebijakan ini

merupakan revisi atas UU No.7 Tahun 1992 Tentang Perbankan.Dengan

adanya undang-undang yang baru ini, bank syariah dapat lebih mantap untuk

beroperasi dan bersaing dengan bank-bank lain dalam menyediakan jasa

perbankan bagi masyarakat.

oleh masing-masing bank.Hal yang paling mencolok adalah adanya dua

sistem pengembalian nasabah yaitu dengan sistem bunga dan bagi hasil.Bank

syariah mempunyai karakteristik umum dan landasan dasar operasional secara

keseluruhan adalah pada prinsip bagi hasil (profit sharing).Saat ini bank

syariah yang ada di Indonesia memang berkembang cukup signifikan.Hal ini

ditandai dengan jumlah bank syariah yang ada di Indonesia mengalami

penigkatan tiap tahunnya. Berdasarkan data yang diperoleh dari statistik Bank

Indonesia sampai April 2016, jumlah bank Syariah Di Indonesia berjumlah

199 bank syariiah yang terdiri dari 12 Bank Umum Syariah (BUS), 22 Unit

Usaha Syariah (UUS), dan 165 Bank Pembiayaan Rakyat Syariah (BPRS)

yang beroprasi di Indonesia hingga tahun 2016 (data diolah dari data OJK)

dari data tersebut bank syariah mengalami peningkatan yang cukup signifikan.

Seiring berjalannya waktu produk-produk transaksi syariah cukup

diminati oleh banyak orang.Dengan perkembangan tersebut memaksa Bank

Indonesia (BI) menciptakan sebuah trobosan yaitu munculnya PBI

No.8/3/PBI/2006, yang diharapkan mampu mendorong kemampuan sistem

perbankan nasional dalam melayani dan menyediakan kemudahan

bertransaksi syariah.Peraturan inilah yang menjadi landasan dasar bagi cabang

bank konvensional yang telah memiliki Unit Usaha Syariah dalam

melaksanakan transaksi syariah.

Pada era globalisasi ini persaingan antar perbankan syariah dan

dari berbagai bentuk yang diciptakan dari lembaga-lembaga keungan tersebut

untuk meingkatkan minat seseorang agar berperan dalam kegiatan yang

diberikan lembaga keuangan. Kedua lembaga keuangan tersebut memiliki

cara tersendiri dalam meningkatkan pendapatannya melalui berbagi cara

diantaranya yaitu: peningkatan kualitas dalam pelayanan yang diberikan,

peningkatan kualitas produk dan promosi penjualan.

Dalam rangka untuk meningkatkan minat masyarakat menjadi nasabah

dibank syariah, ada beberapa aspek yang perlu diperhatikan, komponen

tersebut mencangkup tangible, responsively, assurance, reality dan empathy.

Sehingga nasabah akan meningkatkan minatnya untuk memakai ulang produk

perbankan yang sudah mereka gunakan. Pelayanan disini menurut Kotler

(2002: 83) adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh

suatu pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak

mengakibatkan kepemilikan apapun, dimana pelayanan merupakan perilaku

produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi

tercapainya minat beli ulang dan kepuasan pada konsumen itu sendiri.

Kualitas pelayanan juga dibutuhkan bank syariah untuk menarik minat

nasabah, karena kualitas pelayanan menjadi salah satu faktor yang

menentukan keberhasilan sebuah usaha. Umumnya nasabah bank syariah

mempunyai perasaan senang apabila dilayani secara baik oleh petugas bank

syarat-syaratnya tidak sulit dan cepat mengakses pengajuan pembiayaan,

maka hal ini dijadikan salah satu sarana bank syariah untuk menarik minat

nasabah. Seperti yang diungkapkan oleh beberapa peneliti seperti Kurniawati

(2012) yang mengatakan bahwa profitabilitas sistem bagi hasil, kualitas

layanan berpengaruh signifikan positif terhadap minat nasaabah dalam

berivestasi. Selain itu uyter et al (1994) dalam penelitiannya mengemukakan

bahwa kualitas layanan yang baik akan meningkatkan minat beli konsumen.

Hubungan antara kualitas produk dengan minat nasabah menjadi pusat

perhatian sehingga bisa menyesuaikan dengan tujuan dan kebutuhan nasabah.

Banyaknya produk yang ditawarkan tidak memuaskan masyarakat sehingga

nasabah kecewa dengan kualitas produk yang ditawarkan pada perusahaan

yang mengakibatkan nasabah tidak peduli apa yang ditawarkan perusahaan

tersebut. Kualitas produk yang baik akan menciptakan kesesuaian dengan

tujuan dan kebutuhannya. Semakin tinggi persepsi nasabah terhadap kualitas

produk maka semakin besar minat untuk menjadi nasabah.Seperti yang

dikatakan oleh Astuti Tri (2013) yang mengatakan bahwa secara

bersama-sama persepsi nasabah tentang tingkat suku bunga, promosi dan kualitas

pelayanan menunjukkan hasil yang positif dan signifikan terhadap minat

menabung. Tetapi Nurdiansyah Dede (2009) berpendapat lain bahwa persepsi

nasabah tentang produk pembiayaan tidak mengubah cara pandang dan

pembiayaan, pengetahuan dan antusiasme nasabah banyak yang dipengaruhi

oleh krabat yang lebih dahulu melakukan pembiayaan.

Citra merek juga dianggap mampu mempengaruhi minat nasabah

dalam menggunakan produk.Menurut Kotler dan Keller (2009: 403) citra

merek adalah perespsi dan keyakinan yang dipegang oleh konsumen, seperti

yang dicerminkan asosiasi yang tertanam dalam ingatan konsumen, yang

selalu diingat pertama kali saat mendengar selogan dan tertanam di benak

konsumennya. Seperti yang dikatakakan oleh Kurniawan (2016) yang

menagatakan bahwabrand image berpengaruh positif signifikan terhadap

kepercayaan (trust). Tetapi Maliyah (2015) berpendapat lain bahwa tidak ada

pengaruh antara variabel citra merek terhadap kepercayaan.

Selain menggunakan kualitas pelayanan, kualitas produk dan citra

merek (brand image) dalam meningkatkan minat nasabah, peneliti

menggunakan variabel kepercayaan untuk memediasinya.Kepercayaan

nasabah merupakan sebuah jenis reflesi emosional bagi perdagangan. Hal

tersebut tergantung pada tingkat pemenuhan produk diharapkan atau layanan

manfaat, serta konsistensi harapan dan hasil aktual. Apabila nasabah

mengharapkan suatu pelayanan pada tingkat tertentu dan yang dirasakan

pelayanan yang diterima lebih tinggi dari apa yang diharapkannya dan tetap

menggunakan produk atau pelayanan tersebut, maka nasabah tersebut dapat

persepsi resiko dan persepsi kepercayaan secara bersama-sama berpengaruh

signifikan dan semua variabel secara parsial berpengaruh positif terhadap

minat menggunakan mobile banking.Sedangkan Habibi dan Zaky (2015)

dalam penelitiannya tentang pengaruh kepercayaan, persepsi kegunaan,

persepsi kemudahan dan persepsi kemudahan terhadap minat menggunakan

mobile banking syariah juga mempunyai hasil yang berbeda, penelitian ini

menghasilkan konstruk kepercayaan dan persepsi kemudahan tidak

berpengaruh terhadap minat penggunaan mobile banking syariah.

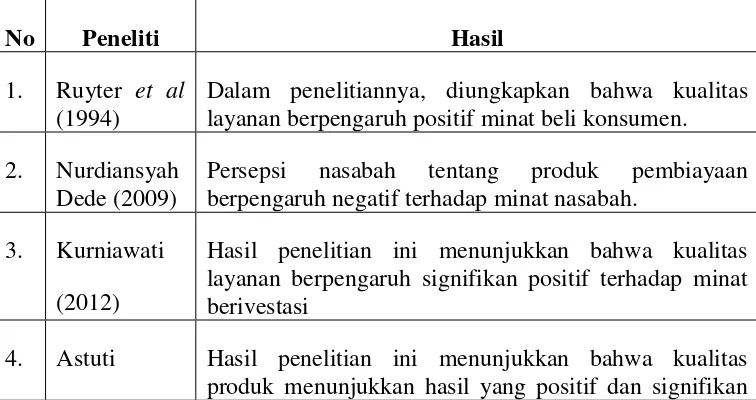

Tabel 1.1 Temuan Research Gap

Gap Penulis Temuan

Isu: Pengaruh kualitas pelayanan, kualitas produk pembiayaan dan margin terhadap minat nasabah dalam melakukan pembiayaan murabahah.

Research gap:

Terdapat perbedaan hasil penelitian pengaruh kualitas pelayanan, kualitas produk pembiayaan dan margin terhadap minat nasabah dalam melakukan pembiayaan murabahah.

No Peneliti Hasil

1. Ruyter et al

(1994)

Dalam penelitiannya, diungkapkan bahwa kualitas layanan berpengaruh positif minat beli konsumen.

2. Nurdiansyah

Dede (2009)

Persepsi nasabah tentang produk pembiayaan

berpengaruh negatif terhadap minat nasabah.

3. Kurniawati

(2012)

Hasil penelitian ini menunjukkan bahwa kualitas layanan berpengaruh signifikan positif terhadap minat berivestasi

4. Astuti Hasil penelitian ini menunjukkan bahwa kualitas

(2013)

terhadap minat menabung.

5. Susanti

(2015)

Hasil penelitian ini menunjukkan bahwa kepercayaan

berpengaruh positif signifikan terhadap minat

penggunaan mobile banking.

6. Habibi dan

Zaky

(2015)

Hasil penelitian ini menunjukkan bahwa kepercayaan

berpengaruh negatif signifikan terhadap minat

penggunaan Mobile Banking.

7. Maliyah

(2015)

Hasil penelitian ini mengatakan tidak ada pengaruh antara variabel citra merek terhadap kepercayaan.

8.

Kurniawan

(2016)

Brand image berpengaruh positif signifikan terhadap

kepercayaan (trust).

Perbedaan peneliti ini dengan peneliti-peneliti sebelumya terletak pada

objek maupun variabel-variabel penelitian yakni selain menggunakan variabel

kualitas pelayanan dan kualitas produk independen , peneliti juga

menggunakan minat sebagai variabel dependen dan kepercayaan sebagai

variabel intervening (variabel mediasi). Objek penelitian ini yaitu nasabah

BRI Syariah KCP Purwodadi. Pemilihan Bank BRI Syariah KCP Purwodadi

oleh peneliti dikarenakan Bank BRI Syariah KCP Purwodadi berada

dilingkungan yang banyak lembaga keuangan berdiri disekitarnya, sehingga

terjadi persaingan yang kompetitif antar lembaga keuangan baik konvensional

maupun syariah yang terdapat di Purwodadi.

Dalam pembahasan penelitian ini penulis tertarik untuk mengadakan

Produk danBrand Imageterhadap Minat Nasabah Menggunakan Produk

dengan Kepercayaan Sebagai Variabel Intervening (Studi Kasus Bank BRI

Syariah KCP Purwodadi)”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis

merumuskan permasalahan dalam penelitian ini sebagai berikut:

1. Bagaimana pengaruh kualitas pelayanan terhadap minat menggunakan

produk di Bank BRI Syariah KCP Purwodadi?

2. Bagaimanan pengaruh kualitas produk terhadap minat menggunakan

produk di Bank BRI Syariah KCP Purwodadi?

3. Bagaimana pengaruh brand image terhadap terhadap minat menggunakan

produk di Bank BRI Syariah KCP Purwodadi?

4. Bagaimana pengaruh kualitas pelayanan terhadap kepercayaan nasabah di

Bank BRI Syariah KCP Purwodadi?

5. Bagaimana pengaruh kualitas produk terhadap kepercayaan nasabah di

Bank BRI Syariah KCP purwodadi?

6. Bagaimana pengaruh brand image terhadap kepercayaan nasabah di Bank

BRI Syariah KCP purwodadi?

7. Bagaimana pengaruh kepercayaan terhadap minat menggunakan produk

C. Tujuan dan Manfaat Peneltian

1. Tujuan Penelitian

Berdasarkan pokok permasalahan yang telah dirumuskan diatas,

maka dapat disusun tujuan penelitian sebagai berikut:

a. Menguji pengaruh kualitas pelayanan terhadap minat menggunakan

produk di Bank BRI Syariah KCP Purwodadi.

b. Menguji pengaruh kualitas produk terhadap minat menggunakan

produk di Bank BRI Syariah KCP Purwodadi.

c. Mengujipengaruh brand image terhadap terhadap minat menggunakan

produk di Bank BRI Syariah KCP Purwodadi.

d. Menguji pengaruh kualitas pelayanan terhadap kepercayaan nasabah di

Bank BRI Syariah KCP Purwodadi .

e. Menguji pengaruh kualitas produk terhadap kepercayaan nasabah di

Bank BRI Syariah KCP purwodadi.

f. Menguji pengaruh brand image terhadap kepercayaan nasabah di

Bank BRI Syariah KCP purwodadi.

g. Menguji pengaruh kepercayaan terhadap minat menggunakan produk

di Bank BRI Syariah KCP Purwodadi.

2. Manfaat Penelitian

Peneliti diharapkan mampu memberikan manfaat yang baik secara

Melalui penelitian ini, peneliti mencoba menggali konsep teoritis

mengenai kualitas pelayanan, kualitas produk dan margin terhadap

minat nasabah dalam melakukan pembiayaan.

b. Kegunaan secara praktis:

Dari hasil penelitian ini diharapkan dapat menjadi masukan bagi

pihak-pihak yang bersangkutan.Khususnya bagi penyusun dan

umumnya bagi lembaga-lembaga ekonomi dan bisnis syariah.

D. Sistematika Penulisan

Untuk mengetahui gambaran yang jelas tentang isi dan materi yang

dibahas dalam penelitian ini, maka penulis menggunakan sistematika

penulisan yang mengacu pada pedoman penulisan skripsi Fakultas Ekonomi

Dan Bisnis Islam IAIN (Institut Agama Islam Negeri) Salatiga.Sistematika

penulisan dari penelitian terdiri dari beberapa bagian utama sebagai berikut:

BAB I Pendahuluan. Dalam bab ini dibahas tentang latar belakang masalah

yang berisi alasan penelitian ini perlu diteliti, rumusan masalah terdiri dari

pernyartaan maslaah penelitian dan rumusan masalah penelitian, tujuan

penelitian, kegunaan penelitian dan sistematika penulisan.

BAB II Landasan Teori. Dalam bab ini akan membahas tentang pertama

telaah pustaka berisi tentang ringkasan penelitian terdahulu, memberikan

gambaran posisi penelitian terhadap penelitian yang lain. Kedua kerangka

teori dan konsep yang akan digunakan untuk menganalisis. Konsep-konsep

babanalisis dan mengambil kesimpulan. Ketiga kerangka penelitian, berisi

tentang kritis untuk menghasilkan hipotesis dan model penelitian yang akan

diuji disajikan dalam bentuk gambar dan atau persamaan. Dan terakhir

hipotesis, sub bab ini berisi hipotesis yang diajukan.

BAB III Metode Penelitian. Pada bab ini akan memberikan informasi jenis

penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik

pengumpulan data, skala pengukuran, variabel penelitian, definisi konsep dan

operasional, instrument penelitian, uji instrument penelitian dan alat analisis

yang digunakan dalam penelitian ini.

BAB IV Analisis Data. Pada bab ini akan membahas tentang deskripsi dari

objek penelitian yang berkaitan dengan penelitian, serta menguraikan hasil uji

analisis data dari data yang diperoleh, berupa uji asumsi klasik yang meliputi

uji normalitas, uji linearitas dan juga dibahas uji statistik.

BAB V Penutup. Merupakan bab yang memuat kesimpulan isi dari

keseluruhan uraian bab-bab sebelumnya dan saran-saran dari hasil yang

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Dalam skripsi ini, penulis bukanlah yang membahas tentang pengaruh kualitas

pelayanan , kualitas produk dan brand image terhadap minat nasabah dalam

menggunakan produk dengan menggunakan kepercayaan sebagai variabel

intervening. Seperti yang diteliti oleh Hanafi (2007) Skripsi Fakultas Syariah UIN

Sunan Kalijaga tentang “Faktor-Faktor Yang Mempengaruhi Minat Nasabah Dalam

Memanfaatkan Fasilitas Pembiayaan Pada BMT Amratani Utama

Yogyakarta”.Mengatakan bahwa Produk merupakan salah satu faktor yang

mempengaruhi minat nasabah dalam memanfaatkan fasilitas pembiayaan di BMT

Amratani Utama Yogyakarta.

Aisyah (2013) hasil penelitian ini mengatakan bahwa kualitas pelayanan

berpengaruh positif signifikan terhadap minat nasabah untuk menabung di PT Mega

Syariah cabang Semarang. Ini ditunjukkan dengan lebih besarnya t hitung dengan t

tabel (8,146 > 0,2144). Besarnya pengaruh sebagaimana dinotasikan adalah 534 yang

oleh variabel kualitas pelayanan karyawan sebesar 53,4% dan sisanya 46,6%

dipengaruhi oleh faktor lain diluar penelitian ini. Sedangkan persamaan regresi yang

diperoleh adalah Y= 16,502 + 0,188X.

Astuti (2013) Jurnal tentang “Pengaruh Persepsi Nasabah Tentang Suku

penelitian ini menunjukan bahwa kualitas pelayanan berpengaruh positif dan

signifikan terhadap minat menabung nasabah di Bank BRI Syariah cabang Seleman

dengan nilai korelasi 0,503 dan t-hitung 5,755. Secara keseluruhan Persepsi Nasabah

tentang Tingkat Suku Bunga, Promosi dan Kualitas Pelayanan berpengaruh positif

dan signifikan terhadap Minat Menabung Nasabah di BRI Cabang Sleman dengan

F-hitung sebesar 26,374 dan R square sebesar 0,452 yang artinya variabel dependen

dapat dijelaskan oleh variabel independen sebesar 45,2 % sedangkan sisanya sebesar

54,8 % dijelaskan oleh variabel lain diluar model regresi.

Cahyani, Saryadi dan Sendhang (2013) hasil penelitian ini menunjukkan

bahwa variabel persepsi bunga bank dan minat menabung memiliki koefisien

determinasi sebesar 0,132 atau 13,2%. Hal ini berarti 13,2% variabel minat menabung

dapat dijelaskan oleh variabel persepsi bunga bank . Sedangkan sisanya 86,8%

dijelaskan oleh faktor lain, selain faktor persepsi bunga bank. Dari hasil uji regresi

berganda koefisien beta menunjukkan bahwa variabel persepsi bunga bank memiliki

pengaruh terhadap minat menabung sebesar 0,231 atau sebesar 23,1% terhadap minat

menabung. Persepsi Nasabah tentang Kualitas Pelayanan (X3) berpengaruh positif

dan signifikan terhadap Minat Menabung Nasabah (Y) yang berarti jika Persepsi

Nasabah tentang Kualitas Pelayanan (X3) semakin tinggi maka akan berpengaruh

positif terhadap Minat Menabung Nasabah. Hal ini didukung dengan hasil yang

diperoleh berupa koefisien korelasi sebesar 0,503 serta uji signifikansi parsial (uji t)

Rakhmawati dan Isharijadi (2013) Hasil penelitian ini mengatakan

kepercayaan (trust) berpengaruh signifikan terhadap minat menggunakan sisitem

internet banking pada nasabah bank Muamalat KCP Madiun.

Roziq (2013) hasil penelitian ini mengatakan bahwa tingkat kepercayaan

berpengaruh positif dan signifikan terhadap minat nasabah dalam memilih tabungan

mudharabah pada ank Syariah Mandiri Cabang Jember.

Sartika dan Zaki (2013) hasil peneliian ini menunjukkan konstruk sikap

berpengaruh terhadap minat untuk menggunakan internet banking, serta konstruk

kepercayaan dan persepsi kenyamanan berpengaruh terhadap minat untuk

menggunakan layanan internet banking dengan memodifikasi modelTechnology

Acceptance Model (TAM). Analisis dilakukan dengan menggunakan software Smart

PLS.

Trisnadi dan Ngadiono (2013) hasil penelitian ini mengatakan bahwa kualitas

produk berpengaruh positif signifikan terhadap minat menabung di Bank CIMB

Niaga di Bintaro.

Yusrina (2013) hasil penelitian ini mengatakan bahwa citra perusahaan

berpengaruh positif dan signifikan terhadap kepercayaan nasabah Bank BRI Cabang

Halim, Hamid dan Firdaus (2014) hasil penelitian ini mengatakan bahwa

kualitas produk, brand image dan kualitas pelayanan berpengaruh positif signifikan

terhadap kepercayaan nasabah.

Sumantri (2014) hasil penelitian ini mengatakan ada tiga variabel yang

terbukti berpengaruh positif dan signifikan yaitu, kualitas pelayanan, produk

pembiayaan dan minat. Kualitas pelayanan mempunyai pengaruh lebih dominan yaitu

sebesar 41,5%, produk pembiayaan sebesar 26,3% sedangkan minat sebesar 21,6%,

koefisien determinasi (R2) menunjukan sumbangan pengaruh X1 dan X2 secara

serentak terhadap Y1 sebesar 0,388, berarti 38,8% minat menjadi nasabah

dipengaruhi oleh kualitas pelayanan (X1) dan produk pembiayaan (X2), sedangkan

sisanya sedangkan sisanya 61,2 % dipengaruhi oleh faktor lain yang tidak diteliti.

Sedangkan pengaruh kualitas pelayanan (X1) dan produk pembiayaan (X2), minat

menjadi nasabah (Y1) secara bersama-sama terhadap keputusan menjadi nasabah

(Y2) sebesar 0,503, berarti 50,3% keputusan menjadi nasabah (Y2) dipengaruhi

kualitas pelayanan (X1), produk pembiayaan (X2) dan minat menjadi nasabah (Y1).

Sedangkan sisanya sebesar 49,7% berasal dari faktor lain yang tidak diteliti.

Sunarsih dan Wulandari (2014) hasil penelitian ini mempunyai hasil yang

berbeda bahwa kualitas pelayanan tidak berpengaruh terhadap minat menabung

nasabah pada PT Bank Muamalat Indonesia Tbk.

Rahmawaty (2014) hasil pengujian empirik yang dibantu dengan regresi linier

Syari’ah Semarang. Hal ini ditunjukkan dengan nilai t hitung 1,926 dengan nilai

signifikansi atau p value 0,056 di mana dengan menggunakan alpha 0,05, maka nilai

p value 0,056 di atas nilai alpha 0,05. Dengan hasil tersebut di atas, maka hipotesis

yang menyatakan terdapat pengaruh antara persepsi tentang produk bank syari’ah

terhadap minat menggunakan produk tidak sanggup diterima atau hipotesis ditolak.

Dengan demikian, hipotesis ketiga tidak terbukti secara statistik.

Ariyanti (2015) hasil penelitian ini menunjukkan niali koefisien regresi dari

variabel kualitas pelayanan (X1) sebesar 0,160. Hal ini mengandung arti bahwa nilai

variabel kualitas layanan meningkat sebesar satu satuan skor, maka akan akan

menaikkan minat nasabah menabung sebesar 0,160. Nilai koefisien regresi variabel

kepercayaan (X2) sebesar 0,473. Hal ini mengandung arti jika nilai variabel

kepercayaan meningkat sebesar satu satuan skor maka akan menaikkan minat

nasabah menabung sebesar 0,473.

Nesya dan Japarianto (2015) hasil penelitian ini menunjukkan nilai F

berdasarkan output regresi adalah sebesar 108,738 dengan tingkat signifikasi sebesar

0,000. Temuan ini menunjukkan bahwa model penelitian yang menggambarkan

bahwa kepercayaan berpengaruh positif terhadap minat menabung di bank Danamon

didukung oleh data pengisian kuisioner responden.

Setyowati (2015) hasil penelitian ini mengatakan bahwa citra perusahaan

berpengaruh signifikan terhadap minat pengajuan pembiayaan ulang nasabah BSM.

Wibowo, Rosmaulin dan Suhud (2015) Jurnal tentang “Pengaruh Persepsi

Menggunakan E Money Card (Studi Pada Pengguna Jasa Commuterline di Jakarta)”

variabel kepercayaan berpengaruh terhadap minat menggunakan produk e-money

card secara signifikan, dengan nilai thitung 8,537 dan signifikasi 0,000 (kurang dari

0,005).

Wulandari dan Ekawati (2015) hasil ini mengatakan bahwa kepercayaan

berpengaruh positif signifikan terhadap niat beli dapat dibuktikan dengan uji Sobel

yang emnunujukkan nilai z = 11,443>1,96.

Ardhiyanti (2016)hasil penelitian ini mengatakan bahwa kualitas pelayanan

(X2) dengan t hitung 4,956 dan nilai t tabel 0,8452, dimana t hitung lebih besar dari t

tabel dan nilai signifikansi 0,00<0,005 maka demikian secara emepiris menerima h2

dan menolak H0, yang menyatakan bahwa kualitas pelayanan berpengaruh positif dan

signifikan terhadap minat menabung pada bank syariah (Y).

Kanzu dan Soesanto (2016) hasil penelitian ini mengatakan bahwa kualitas

pelayanan memiliki pengaruh terhadap minat menabung ulang di BNI Syariah

Semarang.

Pratiwi dan Soesanto (2016) hasil penelitian ini mengatakan citra perusahaan

berpengaruh positif terhadap minat menabung.Hipotesis ini menunjukkan adanya

pengaruh positif dan signifikan dari variabel citra perusahaan terhadap minat minat

menabung.Hasil pengujian kedua variabel tersebut menunjukkan bahwa pengaruh

citra perusahaan terhadap minat menabung adalah sebesar 0,558 dan bernilai positif.

Kurniawan (2016) hasil penelitian ini mengatakan bahwa brand image

terhadap kepercayaan (trust) secara signifikasi berpengaruh terhadap nilai t sebesar

6,402 sementara probabilitasnya 0,000 (sign).

Prassetyo (2017) hasil penelitian ini mengatakan diantara variabel tingkat

nisbah, penerapan akad, citra merek, promosi dan kualitas pelayanan yang paling

dominan terhadap minat menabung masyarakat yaitu citra merek, variabel citra merek

memiliki nilai p value 0,000 <0,05 artinya signifikan. Citra perusahaan

mempengaruhi minat beli pelanggan sebesar 44,2%.

Maisaroh (2017) hasil penelitian ini menyimpulkan bahwa konstanta (a)

bernilai negatif sebesar -3,914 atau 3,914%.Konstanta bernilai negatif menunjukkan

bahwa dalam keadaan tidak ada variabel tingkat margin (X1) dan kualitas pelayanan

(X2), maka minat nasabah bernilai negatif atau mengalami penurunan sebesar -3,914

atau 3,914%. Koefisien regresi variabel kualitas pelayanan (b2) bernilai positif atau

63,6% yang artinya apabila terdapat pengaruh kualitas pelayanan (X2) naik sebesar

1% maka minat nasabah (Y) dalam mengambil pembiayaan murabahah akan naik

sebesar 0,636 atau 63,6%.

Muhyidin (2017) hasil penelitian ini mengatakan bahwa citra perusahaan,

pengetahuan produk, kepercayaan dan pelayanan tidak mempengaruhi minat menjadi

nasabah Bank syariah.

Muhromin (2017) hasil penelitian ini mengatakan bahwa produk berpengaruh

Beberapa refrensi dari hasil penelitian terdahulu yang disajikan dalam tabel

berikut ini:

Tabel 2.1Penelitian Terdahulu

No Peneliti Variabel

Penelitian

Produk merupakan salah satu faktor yang mempengaruhi minat nasabah

dalam memanfaatkan fasilitas

pembiayaan di BMT Amratani Utama

Kualitas pelayanan berpengaruh positif signifikan terhadap minat nsabah untuk menabung di Bank Mega Syariah

Hasil penelitian ini menunjukan bahwa kualitas pelayanan berpengaruh positif

dan signifikan terhadap minat

menabung nasabah di Bank BRI

Hasil penelitian ini menunjukkan

5. Rakhmawati

Hasil penelitian ini mengatakan

kepercayaan (trust) berpengaruh

signifikan terhadap minat menggunakan

sisitem internet banking pada nasabah

bank Muamalat KCP Madiun.

6. Roziq

Hasil penelitian ini mengatakan bahwa tingkat kepercayaan berpengaruh positif dan signifikan terhadap minat nasabah dalam memilih tabungan mudharabah.

7. Sartika dan

Hasil penelitian ini mengatakan

kepercayaan berpengaruh signifikan terhadap minat menggunakan sisitem

internet banking pada nasabah.

8. Trisnadi dan

Hasil penelitian ini mengatakan bahwa kualitas produk berpengaruh positif signifikan terhadap minat menabung di Bank CIMB Niaga di Bintaro.

9. Wahab

Penelitian ini menyatakan hahwa

product, berpengaruh positif signifikan terhadap minat nasabah BNI Syariah Cabang Malang.

Variabel

Kualitas pelayanan berpengaruh positif

signifikan terhadap kepercayaan

pelanggan.

Hasil penelitian ini mengatakan bahwa

kualitas produk, brand image dan

kualitas pelayanan berpengaruh positif

signifikan terhadap kepercayaan

nasabah.

Hasil penelitian ini menunjukkan

bahwa produkpembiayaan berpengaruh positif terhadap minat untuk menjadi nasabah di Bank Syariah.

14. Rahmawaty

Hasil penelitian ini menunjukkan

bahwa persepsi tentang produk bank syariah dan kepercayaan berpengaruh

positif signifikan terhadap minat

penggunaan produk di bank BNI Syariah Semarang.

15. Sumantri Variabel

Independen:

Hasil penelitian ini menunjukkan

(2014) kualitas pelayanan.

Variabel

Dependen: minat.

positif dan signifikan terhadap minat seseorang untuk menjadi nasabah di bank syariah.

Hasil penelitian ini menyatakan bahwa

kepercayaan berpengaruh positif

terhadap minat menabung di bank

Hasil penelitian ini menunjukkan

bahwa kepercayaan dan kualitas

pelayanan berpengaruh positif

signifikan terhadap minat nasabah menabung di bank CIMB Niaga

Hasil penelitian ini mengatakan bahwa citra perusahaan berpengaruh signifikan terhadap minat pengajuan pembiayaan ulang nasabah BSM.

Hasil penelitian dapat diketahui bahwa kepercayaan berpengaruh signifikan

terhadap minat menggunakan e mony

Kepercayaan berpengaruh positif

beli.

Hasil penelitian ini mengatakan bahwa kualitas pelayanan dan kepercayaan berpengaruh positif dan signifikan terhadap minat menabung pada bank

Hasil penelitian ini mengatakan bahwa kualitas pelayanan memiliki pengaruh terhadap minat menabung ulang di BNI Syariah semarang.

Citra perusahaan berpengaruh positif terhadap minat menabung.

24. Kurniawan

(2016)

Variabel

Independen: Brand

image.

Variabel Dependen: kepercayaan.

Brand image berpengaruh positif

signifikan terhadap kepercayaan (trust).

25. Yunus

Hasil penelitian ini mengatakan bahwa

factor kepercayaan secara parsial

berpengaruh positif dan signifikan terhadap minat

(2017) merek.

Variabel

Dependen: minat.

signifikan terhadap minat menabung.

27. Maisaroh

Hasil penelitian ini mengatakan bahwa kualitas pelayanan berpengaruh positif

terhadap minat nasabah pada

pembiayaan murabahah di BMT Surya

Hasil penelitian ini mengatakan bahwa citra perusahaan, pengetahuan produk,

kepercayaan dan pelayanan tidak

mempengaruhi minat menjadi nasabah Bank syariah.

Hasil penelitian ini mengatakan bahwa

produk berpengaruh terhadap

kepercayaan nasabah.

B. Kerangka Teori

1. Kualitas Pelayanan

Menurut Kotler dan Keller (2007: 42) pelayanan (service) adalah

setiap tindakan atas kegiatan yang dapat ditawarkan satu pihak kepada pihak

lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan

kepemilikan apapun. Sedangkan menurut Payne (2007: 8) pelayanan adalah

suatu kegiatan yang memiliki beberapa unsur tak berwujud dan (intangibility)

yang melibatkan beberapa interaksi dengan konsumen atau dengan properti

dalam kepemilikannya dan tidak menghasilkan transfer kepemilikan.

Perusahaan harus memperhatikan kebutuhan konsumen, sebab

pertumbuhan pelayanan akan sangat tergantung pada penilaian kosumen

terhadap kinerja atau penampilan pelayanan yang ditawarkan oleh perusahaan.

Berdasarkan pendapat para ahli diatas, dapat disimpulkan bahwa

serviceadalah seluruh aktivitas, tindakan, kinerja yang pada dasarnya tidak

berwujud, yang dapat diberikan dari satu pihak kepada pihaklain dan tidak

mengakibatkan kepemilikan akan sesuatu atau apapun.

b. Pengertian Kualitas Pelayanan

Pengertian kualitas pelayanan telah banyak dikemukakan oleh para

peneliti, diantara lain pendapat Olsen dan Wyckof dalam Tho’in (2011: 78),

bahwa kualitas pelayanan jasa dapat dilihat dari perbandingan antara harapan

konsumen dengan kinerja kualitas pelayanan jasa.Hal ini menunjukkan bahwa

kualitas pelayanan dilihat dari seberapa jauh perbedaan antara kenyataan dan

Menurut Kotler dan Keller (2007: 57) kualitas pelayanan adalah

keseluruhan ciri serta sifat dari suatu produk atau pelayanan yang berpengaruh

pada kemampuannya untuk memuaskan kebutuhan yang dinyatakannya atau

yang tersirat.Aplikasi kualitas pelayanan sebagai sifat dari penampilan produk

atau kinerja yang merupakan bagian utama strategi perusahaan dalam rangka

meraih keunggulan yang berkesinambungan, baik sebagai pemimpin pasar

maupun sebagai strategi untuk tumbuh.Keunggulan suatu produk atau

pelayanan adalah tergantung dari keunikan serta kualitas yang diperlihatkan

oleh produk atau pelayanan tersebut, apakah sudah sesuai dengan harapan dan

keinginan konsumen.Kualitas pelayanan dapat diukur dari pelayanan yang

diberikan pelayanan tersebut.

Berdasarkan berbagai penelitian terhadap beberapa jenis jasa atau

pelayanan, Kotler dan Keller (2009: 149) berhasil mengidentifikasikan lima

kelompok karakteristik yang digunakan oleh para pelanggan dalam

mengevaluasi kualitas pelayanan. Terdapat lima dimensi kualitas pelayanan

yang disebut dengan pelayanan servqualyaitu :

1) Berwujud (tangible); yaitu fasilitas fisik, perlengkapan dan peralatan

pegawai, gedung dan sarana komunikasi.

2) Empati (empathy); yaitu perhatian yang tulus dan bersifat individual atau

pribadi yang diberikan kepada para pelanggan dalam melakukan

hubungan komunikasi yang baik dan memahami kebutuhan pelanggan.

dengan segera sesuai dengan yang dijanjikan secara akurat dan terpercaya.

4) Ketanggapan (responsiveness); yaitu suatu kemampuan untuk

memberikan jasa dengan cepat dan tepat kepada pelanggan, dengan

memberikan informasi yang jelas.

5) Jaminan (assurance); yaitu jaminan pengetahuan dan perilaku untuk

membangun kemampuan, kesopanan dan sifat dapat dipercaya yang

dimiliki oleh para staf untuk menumbuhkan rasa percaya para pelanggan

kepada perusahaan.

2. Kualitas Produk

a. Pengertian kualitas produk

Menurut Heizer dan Render dalam Wibowo (2010: 137) kualitas

merupakan kemampuan produk atau jasa untuk memenuhi kebutuhan

pelanggan.Sedangkan menurut Russell dan Taylor dalam Wibowo (2010:

137) kualitas dikatakan pula sebagai totalitas tampilan dan karakteristik

produk atau jasa yang berusaha keras dengan segenap kemampuannya

memuaskan kebutuhan tertentu.

Menurut Kasmir (2004: 216) produk secara umum diartikan sebagai

sesuatu yang dapat memenuhi kebutuhan dan keinginan

pelanggan.Artinya, apapunwujudnya selama itu dapat memenuhi

keinginan pelanggan dan kebutuhan kita katakan sebagai produk.Dalam

mendefinisikan produk sebagai sesuatu yang dapat ditawarkan kepasar

untuk mendapatkan perhatian untuk dibeli, untuk digunakan atau

dikonsumsi yang dapat memenuhi keinginan dan kebutuhan.Sehingga

produk yang dibuat laku dipasaran, maka penciptaan produk harus

memperhatikan tingat kualitas yang sesuai dengan keinginan nasabah.

Menurut David Garvin dalam Tjiptono dan Diana (2011: 31)

menyatakan kualitas produk adalah suatu kondisi dinamis yang

berhubungan dengan produk, jasa, proses dan lingkungan yang memenuhi

atau melebihi harapan.Kualitas produk suatu produk baik berupa barang

atau jasa perlu ditentukan melalui dimensinya. Berikut ini adalah dimensi

kualitas produk yang akan mempengaruhi konsumen menurut David

Garvin dalam Tjiptono dan Diana (2011: 38) memiliki 8 dimensi:

1) Kinerja (Performance); merupakan hal yang berkaitan dengan aspek

fungsional suatu barang dan merupakan karakteristik utama yang

dipertimbangkan pelanggan dalam membeli suatu barang.

2) Kehandalan (Reliability); merupakan hal yang berkaitan dengan

probabilitas atau kemungkinan suatu barang berhasil menjalankan

fungsinya setiap kali digunakan dalam periode waktu tertentu dan

dalam kondisi tertentu.

3) Karakteristik tambahan (Features); merupakan aspek performansi

yang berguna untuk menambah fungsi dasar, berkaitan dengan

4) Kesesuaian (Conformance); merupakan hal yang berkaitan dengan

tingkat kesesuaian terhadap spesifikasi yang telah ditetapkan

sebelumnya berdasarkan keinginan pelanggan.

5) Daya tahan (Durability); merupakan umur ekonomis dari suatu produk

yang ditawarkan oleh perusahaan.

6) Pelayanan (Serviceability); merupakan karakteristik yang ebrkaitan

dengan kecepatan, kompetensi, kemudahan dan akurasi dalam

memberikan layanan untuk perbaikan produk.

7) Estestika (Aesthetics); merupakan nilai menarik atau tidaknya dari

suatu produk yang bisa ditangkap oleh konsumen.

8) Fit and finish; merupakan sifat subyektif yang berkaitan dengan

perasaan pelanggan mengenai keberadaan produk tersebut sebagai

produk berkualitas.

b. Jenis-Jenis Produk Bank

Menurut Kasmir (2004: 219), kelengkapan jenis produk yang

ditawarkan sangat tergantung dari kemampuan bank itu sendiri. Semakin

lengkap produk yang ditawarkan akan semakin baik, sehingga untuk

memperoleh produk bank nasabah cukup mendatangi satu bank saja.

Produk bank tersebut meliputi:

a. Rekening giro

b. Rekening tabungan

c. Rekening deposito

2) Menyalurkan dana (lending) dalam bentuk:

a. Kredit investasi

b. Kredit modal keerja

3) Memberikan jasa-jasa bank lainnya (service) seperti:

a. Menerima setoran-setoran

b. Melayani pembayaran

c. Berperan dalam pasar modal

d. Transfer

e. Inkaso (collection)

f. Kliring (clearing)

g. Save deposit box

3. Citra Merek (Brand Image)

Citra merek menurut Kotler dan Keller (2009: 403) adalah perespsi dan

keyakinan yang dipegang oleh konsumen, seperti yang dicerminkan asosiasi yang

tertanam dalam ingatan konsumen, yang selalu diingat pertama kali saat

mendengar selogan dan tertanam di benak konsumennya.

a. Dimensi citra merek (brand image)

Menurut Kotler dan Keller (2009: 409) dimensi atau indikator brand

image sebagai berikut:

1) Kesan professional; yaitu produk kesan profesional atau memiliki kesan

keahlian dibidangnya.

2) Kesan modern; yaitu produk memiliki kesan modern atau memiliki

teknologi yang selalu mengikuti perkembangan jaman.

3) Melayani semua segmen; yaitu produk ampu melayani semua segmen

yang ada, tidak hanya memiliki segmen khusus.

4) Popular pada konsumen yang merupakan strategi agar masuk dalam benak

pelanggan dengan baik.

Menurut Kotler dan Keller (2009: 406), pengukuran citra merek dapat

dilakukan berdasarkan pada aspek sebuah merek yaitu:

1) Kekuatan (stregth)

Kekuatan mengarah pada berbagai keunggulan-keunggulan yang

dimiliki merek bersangkutan yang bersifat fisik, sehingga bisa dianggap

sebagai sebuah kelebihan dibidang merek lain. Kekuatan ini meliputi:

penampilan fisik produk, harga produk, fasilitas produk, penampilan

fasilitas pendukung dari produk.

2) Keunikan (uniqueness)

Keuinikan adalah kemampuan untuk membedakan sebuah merek

diantara merek-merek yang lain. Kesan unik muncul dari atribut produk.

3) Favourable

Favourtable mengarah pada kemampuan merek tersebut untuk

mudah diingat oleh pelanggan. Termasuk dalam kelompok favourtable ini

antara lain: kemudahan merek untuk diucapkan, kemampuan merek untuk

tetap diingat, maupun kesesuaian antara kesan dibenak pelanggan dengan

citra yang diinginkan perusahaan atas merek bersangkutan.

4. Minat

Menurut Crow and Crow (1984: 248) menyatakan bahwa minat adalah

dasar bagi tugas hidup untuk mencapai tujuan yang diharapkan.Minat atau

interest bisa berhubungan dengan daya gerak yang mendorong kita cenderung

atau tertarik pada orang, benda atau kegiatan ataupun bisa berupa pengalaman

yang efektif yang dirangsang oleh kegiatan itu sendiri. Dengan kata lain,

minat dapat menjadi penyebab kegiatan dan penyebab parsitipasi dalam

kegiatan. Seseorang mempunyai minat terhadap sesuatu maka akan

menampilkan suatu perhatian, perasaan dan sikap positif terhadap sesuatu hal

tersebut. Sedangkan menurut Djali dalam Triyono (2017) minat adalah rasa

lebih suka dan rasa ketertarikan pada suatu hal atau aktifitas, tanpa ada yang

menyuruh. Minat pada dasarnya adalah penerimaan terhadap suatu hubungan

antara diri sendiri dengan sesuatu di luar diri.Semakin kuat atau dekat

hubungan tersebut, semakin besar minatnya.

Mappiare dalam Nurul (2011) minat adalah suatu perangkat mental

yang terdiri dari suatu campuran perasaan, harapan, pendirian, prasangka, rasa

takut atau kecenderungan-kecenderungan lain yang mengarahkan individu

kepada suatu pilihan tertentu. Sedangkan menurut Woodworth dan Marquis

dalam Triyono (2017) minat merupakan suatu motif yang menyebabkan

individu berhubungan secara aktif dengan objek yang menarik baginya. Oleh

karena itu minat dikatakan sebagai suatu dorongan untuk berhubungan dengan

Dari pengertian diatas dapat diambil beberapa pengertian sebagai

berikut:

1) Perasaan sadar dari individu terhadap suatu objek atau aktifitas, karena

adanya anggapan bahwa objek dan aktivitas tersebut bermanfaat bagi

dirinya.

2) Perasan senang terhadap subjek atau objek ataupun juga aktivitas.

3) Perasaan sadar dan suka tersebut akan menimbulkan rasa untuk

memperhatikan suatu objek, subjek atau aktivitas.

4) Dorongan tersebut akan berlangsung secara terus menerus untuk selalu

melakukan aktivitas yang berhubungan dengan subejk, objek yang

diminati.

5) Kuatnya kecenderungan individu untuk memberikan perhatian terhadap

objek, subjek atau aktivitas tersebut. (Nurul, 2011).

b. Beberapa Kondisi yang Mempengaruhi Minat

Meurut Shaleh dalam Nurul (2011: 41) minat dapat dipengaruhi oleh

beberapa kondisi diantaranya yaitu:

1) Status ekonomi

Jika status ekonomi sesorang membaik, maka orang itu akan

cenderung memperluas minat mereka untuk mencapai hal yang

sebelumnya belum mampu ia laksanakan. Dan sebaliknya jika status

usaha yang kurang maju, maka orang akan cenderung mempersempit

minat mereka.

2) Pendidikan

Semakin tinggi tingkat pendidikan yang dimiliki seseorang maka

akan semakin besar pula kegiatan yang bersifat intelek yang dilakukan.

Seperti yang dikatakan L. W Green yang dikutip Noto Atmojo, 1997 “jika

ada seseorang yang mempunyai pengetahuan yang baik, maka ia mencari

pelayanan yang lebih kompeten dan aman baginya”.

3) Tempat tinggal

Dimana orang tinggal banyak dipengaruhi oleh keinginan yang

biasa mereka penuhi pada kehidupan sebelumnya masih dapat dilakukan

atau tidak.

c. Macam-Macam Minat

Menurut Poerwadaminta dalam Chamidun (2015: 39) minat dibagi

menjadi bermacam-macam diantaranya yaitu:

1) Berdasarkan timbulnya, minat dapat dibedakan menajdi minat primitive

dan minat kultural. Minat primitive adalah minat yang timbul karena

kebutuhan biologis atau jaringan-jaringan tubuh, misalnya kebutuhan akan

makanan. Sedangkan minat kultural adalah minat yang timbul karena

proses belajar.

dengan aktifitas itu sendiri, itu merupakan minat yang lebih mendasar atau

minat asli. Minat ekstinsik adalah minat yang berhubungan dengan tujuan

akhir dari kegiatan tersebut.

3) Berdasarkan cara mengungkapkan, minat dapat dibedakan menjadi empat

yaitu: ekspressed interest, manifiset interest, tested interest dan

inventoried interest

d. Faktor-Faktor Yang Mempengaruhi Terbentuknya Minat

Menurut Poerwadaminta dalam Chamidun (2015: 41) faktor-faktor

yang mempengaruhi timbulnya minat terhadap sesuatu cukup banyak, dimana

secara garis besar dikelompokkan menjadi dua yaitu:

1) Dari dalam individu yang bersangkutan misalnya: bobot, umur, jenis

kelamin, pengalaman, perasaan mampu, keperibadian.

2) Berasal dari luar mencangkup lingkungan keluarga, sekolah dan

masyarakat.

Faktor lingkungan justru mempunyai pengaruh yang sangat besar

terhadap timbul dan berkembangnya minat seseorang.Manakah dari ketiga

macam lingkungan itu berpengaruh, ini sangat sulit untuk menentukannya

karena ada minat seseorang timbul dan berkembangnya lebih dipengaruhi oleh

faktor keluarga, tetapi ada juga yang dari lingkungan sekolah atau masyarakat

atau sebaliknya. Crow end Crow (1984: 253) berpendapat ada tiga faktor yang

1) Faktor dorongan atau keinginan dari dalam (inner urges); yaitu dorongan

atau keinginan yang berasal dari dalam diri seseorang merupakan rasa

ingin tahu, atau dorongan untuk mengahasilkan sesuatu yang baru atau

yang berbeda akan menimbulkan minat tertentu. Termasuk didalamnya

berkaitan dengan faktor-faktor biologis yaitu faktor-faktor yang berkaitan

dengan kebutuhan-kebutuhan fisik yang mendasar.

2) Faktor motif sosial (social motive); yaitu motif yang dikarenakan adanya

hasrat yang menghubungkan dengan faktor dari diri seseorang sehingga

menimbulakan minat tertentu. Faktor ini menimbulkan seseorang menaruh

minat terhadap suatu aktifitas agar dapat diterima atau diakui oleh

lingkungan termasuk didalamya faktor status sosial, prestise

(kehormatan/kedudukan/harga diri/pamor).

3) Faktor emosional (emotional motive); yaitu motif yang berkaitan dengan

perasaan emosi yang berupa dorongan-dorongan, motif-motif,

respon-respon emosional dan pengalaman-pengalaman yang diperoleh individu.

5. Kepercayaan

a. Pengertian Kepercayaan

Menurut Robbins dan Judge (2007: 319) kepercayaan adalah suatu

pengharapan positif bahwa pihak lain tidak akan mengambil kesempatan

melalui pihak lain Kepercayaan adalah kesediaan perusahaan untuk

peka terhadap kebutuhan konsumen (Kotler dan Keller, 2012: 225).

Kepercayaan adalah hal yang sangat penting khususnya bagi perusahaan

penyedia jasa, karena mereka menjanjikan konsumennya atas pembelian

produk yang tidak dapat dilihat, dimana konsumen membayar sebelum

merasakannya (Jasfar, 2009: 163).Kepercayaan penting bagi perusahaan

karena sebuah perusahaan tidak dapat membangun hubungan yang sebenarnya

tanpa ada kepercayaan (Jasfar, 2009: 163).

Manfaat kepercayaan menurut Morgan dan Hunt (1994) adalah:

1) Kepercayaan dapat mendorong pemasar untuk berusaha menjaga

hubungan yang terjalin dengan cara bekerja sama dengan rekan

berdagang.

2) Kepercayaan menolak pilihan jangka pendek dan lebih memilih

keuntungan jangka panjang yang diharapkan dengan mempertahankan

rekan yang ada.

3) Kepercayaan dapat mendorong pemasar untuk memandang sikap yang

mendatangkan risiko besar dengan bijaksana karena percaya bahwa

rekannya tidak akan mengambil keputusan yang dapat merugikan

pemasar.

Kepercayaan adalah kunci sukses untuk melanjutkan usaha,

terutama dibidang jasa.Apabila perusahaan tidak mampu membina dan

mempertahankan kepercayaan konsumen, maka sulit bagi perusahaan

membina komunikasi dengan konsumen dan selalu berusaha untuk

memuaskannya, dengan menangani keluhan-keluhannya dengan bijaksana

(Jasfar, 2009: 199). Terdapat dua landasan utama agar terciptanya

kepercayaan terhadap perusahaan menurut Jasfar (2009: 168), yaitu:

1) Penilaian terhadap kompetensi perusahaan

Kompetensi dari suatu perusahaan jasa merupakan alat yang

sangat penting dalam mendapatkan kepercayaan konsumen. Resiko

yang tidak dapat dihindari dalam pembelian produk intangible (jasa)

menjadi sebuah keuntungan yang kompetitif bagi perusahaan untuk

dapat memperoleh kepercayaan konsumen akan keterandalan

pelayanan yang diberikan. Dalam serangkaian studi yang dilakukan,

konsumen selalu mengukur kompetensi atau kehandalan pelayanan

sebagai suatu hal yang paling penting dalam kualitas pelayanan.

2) Penilaian terhadap keadilan atau kejujuran perusahaan

Kejujuran perusahaan adalah persepsi seorang pada tingkat

keadilan didalam perilaku perusahaan.Selama ini, kejujuran kurang

berkembang sebagai masalah-masalah konsumen, tenaga kerja atau

rekan bisnis. Kejujuran menjadi hal penting ketika perilaku

perusahaan melebihi atau melanggar harapan akan kejujuran atau

norma-norma dari seseorang.

Menurut Robbins dan Judge (2007: 329) dalam mengevaluasi

kepercayaan konsumen terhadap perusahaan ada liam yaitu:

1) Integritas (integrity)

Integritas meliputi kejujuran dan keadaan yang

seseungguhnya.Integritas dalam kepercayaan merupakan suatu hal yang

kritikal.Tanpa persepsi karakter moral dan kejujuran yang dasar, dimensi

yang lainnya tidak berarti.

2) Kompetensi (competence)

Teknik dan kemampuan dalam berintregitas membangun kepercayaan.

Misalnya bagaiman mendengarkan seseorang, bagaimana berbicara dan

mengucapkan sesuatu agar terjadi proses kepercayaan.

3) Konsistensi (consistency)

Konsistensi berhubungan dengan sesuatu yang dapat dipercaya,

tingkat prediksi terhadap seseorang dan penilaian menangani situasi.

4) Loyalitas (loyalty)

Kesetiaan yang timbul tanpa adanya paksaan, yang timbul dari

kesadaran sendiri.

5) Keterbukaan (openness)

Kepercayaan mengharuskan adanya keterbukaan diantara satu dengan

yang lainnya. Tanpa keterbukaan tidak mungkin akan terjadi proses

C. Kerangka Penelitian

Berdasarkan uraian diatas maka kerangka penelitian yang digunakan dalam

penelitian ini adalah sebagai berikut:

H1

Hipotesis dapat diartikan jawabanya yang bersifat sementara terhadap

masalah penelitian yang kebenarannya masih lemah, sehingga harus diuji secara

empiris. Hipotesis dalam penelitian ini adalah:

1. Pengaru kualitas pelayanan terhadap minat

Sebagian besar peneliti mengatakan bahwa kualitas pelayanan dapat

mempengaruhi minat menggunakan produk .Seperti yang dikatakan oleh Aisyah

(2013) Kualitas pelayanan berpengaruh positif signifikan terhadap minat nsabah

untuk menabung di Bank Mega Syariah cabang Semarang.Cahyani Saryadi dan

antara terhadap minat menabung di Bank BNI Syariah kota Semarang. Dan juga

Sumantri (2014). Ariyani (2015) Hasil penelitian ini menunjukkan bahwa

kepercayaan dan kualitas pelayanan berpengaruh positif signifikan terhadap minat

nasabah menabung di bank CIMB Niaga Syariah di Surabaya.yang mengatakan

bahwa kualitas pelayanan berpengaruh positif dan signifikan terhadap minat

seseorang untuk menjadi nasabah di bank syariah.Ardhiyanti (2016) mengatakan

bahwa kualitas pelayanan berpengaruh positif dan signifikan terhadap minat

menabung pada bank syariah. Kanzu dan Soesanto (2016) hasil penelitian ini

mengatakan bahwa kualitas pelayanan memiliki pengaruh terhadap minat

menabung ulang di BNI Syariah semarang.Namun hasil penelitian ini tidak

didukung oleh penelitian Sunarsih dan Wulandari (2014) kualitas pelayanan tidak

berpengaruh terhadap minat menabung nasabah PT Bank Muamalat Indonesia.

Kemudian peneliti mengajukan hipotesis sebagai berikut:

H1 = terdapat pengaruh positif signifikan antara kualitas pelayanan terhadap

minat menggunakan produkdi Bank BRI Syariah KCP Purwodadi.

2. Pengaruh kualitas produk terhadap minat

Beberapa peneliti mengatakan bahwa kualitas produk sangat mempengaruhi

minat nasabah dalam menggunakan produk bank syariah. Seperti yang

diungkapkan oleh Rahmawathy Anita (2014) mengatakan bahwa persepsi tentang

produk bank syariah berpengaruh positif signifikan terhadap minat penggunaan

produk di bank BNI Syariah Semarang. Wahab (2013) mengatakan bahwa produk