BAB III

METODOLOGI PENELITIAN

A. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mendapatkan pengetahuan yang tepat,

valid, dan dapat di percaya (dapat diandalkan atau reliable), tentang :

1. Pengaruh antara harga minyak mentah dunia terhadap indeks Harga Saham

Gabugan di Bursa Efek Indonesia pada tahun 2008-2010

2. Pengaruh antara indeks Dow Jones terhadap indeks Harga Saham Gabugan di

Bursa Efek Indonesia pada tahun 2008-2010

3. Pengaruh antara harga minyak mentah dunia dan indeks Dow Jones terhadap

indeks Harga Saham Gabungan di Bursa Efek Indeonesia pada tahun

2008-2010

B. Objek Penelitian

Penelitian ini dilaksanakan dengan mengambil data IHSG, Harga Minyak

Mentah Dunia dan Indeks Dow Jones Selama Tahun 2008 - 2010

Data IHSG di dapat dari bursa efek Indonesia (BEI), karena BEI yang

mengeluarkan data IHSG dari perusahaan-perusahaan yang listing di BEI.

Sedangkan data harga minyak dunia dan Indeks dow jones di dapat dari New

York Merchatile Exchange (NYME) dan www.finance.yahoo.com

Penelitian ini dilaksanakan pada bulan Juni 2011. Pemilihan Waktu ini

dipilih karena dianggap efektif oleh peneliti dalam melakukan penelitian.

C. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode expos facto,

expos facto adalah suatu penelitian yang dilakukan untuk meneliti peristiwa yang

telah terjadi dan kemudian meruntun ke belakang untuk mengetahui faktor yang

dapat menimbulkan kejadian tersebut, dengan menggunakan data runtun waktu

selama 156 minggu. Metode pendekatan ini dipilih sesuai dengan tujuan

penelitian yang ingin dicapai, yaitu untuk mengetahui pengaruh harga minyak

dunia dan indeks dow jones terhadap indeks harga saham gabungan di bursa efek

Indonesia.

D. Jenis dan Sumber data

Data yang digunakan dalam penelitian ini adalah data sekunder mengenai

harga minyak dunia, indeks Dow Jones, dan mengenai indeks harga saham gabungan.

Data tersebut di peroleh selama 156 minggu atau dari Januari 2008 sampai

Desember 2010. Data sekunder adalah data dalam bentuk yang sudah jadi yaitu

berupa data publikasi. Data tersebut sudah dikumµpulkan oleh pihak lain. Sumber

data diperoleh dari Bursa Efek Indonesia, New York Merchatile Exchange (NYME)

dan www.finance.yahoo.com

E.Operasionalisasi Variabel Penelitian

Operasionalisasi variabel dimaksudkan untuk mengetahui pengaruh pengukuran variabel – variabel penelitian. Operasionalisasi variabel untuk

menentukan jenis indikator, serta skala dan variabel – variabel yang terkait

1. Harga Minyak Mentah Dunia (X1)

a. Definisi Konseptual

Harga minyak mentah dunia adalah nilai minyak mentah yang dibebankan

kepada konsumen berdasarkan manfaat dan penggunaan minyak mentah tersebut.

pada dasarnya harga minyak dunia ditentukan oleh pasar

b. Definisi Operasional

Harga minyak dunia yang digunakan adalah standar west texas intermediate.

Pemilihan ini dilatarbelakangi bahwa harga minyak dunia west texas intermediate di

jadikan standar harga minyak seluruh dunia karena kualitasnya yang paling baik. Data

harga minyak dunia diambil dari www.finance.yahoo.com. dari tahun 2008 - 2010.

2. Indeks Dow Jones (X2)

a. Definisi Konseptual

Indeks Dow Jones merupakan suatu nilai yang digunakan untuk

mengukur kinerja saham yang tercatat dibursa efek New york stock exchange

(NYSE) yang terdiri dari 30 perusahaan industri (Dow Jones Industrial Average),

20 saham perusahaan penerbangan, truk dan kereta api (Transportation Average),

saham 15 perusahaan listrik dan gas alam (public utility Average), dan Kombinasi

dari 65 perusahaan tersebut.

b. Definisi Operasional

Indeks Dow Jones yang digunakan adalah Dow jones industrial Average (DJIA)

merupakan indeks yang dapat digunakan untuk mengukur kinerja perusahan yang

perusahaan besar dan terkemuka di Amerika Serikat. Data yang digunakan dalam

penelitian ini diperoleh dari New York Merchatile Exchange (NYME) selama tahun

2008 - 2010.

3. Indeks Harga Saham Gabungan (Y)

a. Definisi Konseptual

Indeks harga saham gabungan adalah suatu nilai yang digunakan untuk

mengukur kinerja gabungan seluruh saham yang tercatat di suatu Bursa Efek

Indonesia. sehingga dapat digunakan membandingkan kejadian yang berupa

perubahan seluruh harga saham dari waktu ke waktu di Bursa Efek Indonesia.

b. Definisi Operasional.

IHSG adalah indeks harga saham gabungan yang dikeluarkan oleh Bursa Efek Indonesia. Data IHSG diperoleh langsung dari Bursa Efek Indonesia. Data yang di

gunakan tahun 2008 -2010.

F. Konstlasi pengaruh Antar Variabel

Konstalasi pengaruh antar variabel dalam penelitian ini bertujuan untuk

memberikan arah atau gambaran dari penelitian ini, yang dapat di gambarkan

sebagai berikut.

Y X1

Keterangan :

X1 : Harga Minyak dunia ( Variabel bebas 1)

X2 :Indeks Dow jones (variabel Bebas 2)

Y :Indeks Harga Saham Gabungan (Variabel terikat)

:Arah Pengaruh

G. Teknik Analisa data

1. Mencari Persamaan Regresi

Rumus Regresi Linier Berganda yaitu untuk mengetahui hubungan kuantitatif

dari perubahan harga minyak (X1) dan Indeks dow jones (X2) terhadap Indeks

harga saham Gabungan (IHSG), dimana fungsi dapat dinyatakan dengan bentuk

persamaan:25

Keterangan

Y = Variabel Terikat (IHSG)

β = Koefisien regresi

X1 = Variabel Bebas (Harga Minyak Dunia)

X2 = Variabel Bebas (Indeks Dow Jones)

e = Standar error

2. Uji Persyaratan Analisis

a. Uji Normalitas

Uji Normalitas data dilakukan untuk melihat apakah suatu data terdistribusi secara normal atau tidak. Uji normalitas data dilakukan dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari data yang

sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk garis lurus diagonal dan ploting data akan dibandingkan

25

dengan garis diagonal. Jika distribusi data adalah normal, maka data

sesungguhnya akan mengikuti garis diagonalnya. Uji statistik yang dapat

digunakan dalam uji normalitas adalah uji Kolmogorov-Smirnov26

Kriteria pengambilan keputusan dengan uji statistik Kolmogorov Smirnov

yaitu :

Jika signifikansi > 0,05 maka data berdistribusi normal

Jika signifikansi < 0,05 maka data tidak berdistribusi normal

Sedangkan kriteria pengambilan keputusan dengan analisa grafik (normal

probability), yaitu sebagai berikut :

Jika data menyebar di sekitar garis diagonal dan mengikuti arah diagonal,

maka model regresi memenuhi asumsi normalitas

Jika data menyebar jauh dari garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

b. Uji Linearitas

Regresi linier dibangun berdasarkan asumsi bahwa variabel - variabel

yang dianalisis memiliki hubungan linier. Strategi untuk memverifikasi hubungan

linier tersebut dapat dilakukan dengan Anova

Kriteria pengambilan keputusan dengan uji Linearitas dengan Anova yaitu :

Jika Deviation from Linearity > 0,05 maka mempunyai hubungan linier

Jika Deviation from Linearity < 0,05 maka tidak mempunyai hubungan linier

26

3. Analisa Koefisien Korelasi

a. Koefisien Korelasi Parsial

Analisa korelasi parsial adalah analisa hubungan antara dua variabel

dengan mengendalikan variabel lain yang dianggap mempunyai pengaruh (dibuat

konstan).27

Rumus yang digunakan untuk menentukan besarnya koefisien korelasi secara

parsial adalah :

derajat keeratan antara variabel-variabel independen yag ada dalam model

regresi, dengan variabel dependent secara simultan (serempak), dengan

rumus30 :

Keterangan :

Ry12 : Korelasi antara variabel X1 dengan X2 secara bersama- sama dengan

variabel Y

ry1 : Koefisien korelasi antara Y dan X1

ry2 : koefisien korelasi antara Y dan X2

r12 : Koefisien korelasi antara X1 dan X2 31

Pedoman untuk memberikan interprestasi koefisien korelasi sebagai

berikut :

0,00 - 0,199 = sangat rendah

0,20 – 0,399 = rendah

0,40 – 0,599 = sedang

0,60 – 0, 799 = kuat

0, 80 – 1,000 = Sangat kuat 32

4. Uji Hipotesis a. Uji F

Uji F atau uji koefisien regresi secara serentak, yaitu untuk mengetahui

pengaruh variabel independen secara serentak terhadap variabel dependen, apakah

pengaruhnya signifikan atau tidak.33

Hipotesis penelitiannya :

H0 ; b1 = b2 = 0

30

Ibid., P. 23

31

Sudjana, M etodologi Stat ist ika (Bandung : Tarsit o, 2002) P. 384

32

Sugiono,M etode Penelit ian Bisnis (Bandung : CV Alfabet a, 2007), P. 216

33

Artinya variabel X1 dan X2 secara tidak berpengaruh terhadap terhadap Y.

Ha : b1 ≠ b2 ≠ 0

Artinya variabel X1 dan X2 secara serentak berpengaruh terhadap Y.

Kriteria pengambilan keputusan, yaitu :

F hitung ≤ F kritis, jadi Ho diterima

F hitung > F kritis, jadi H0 ditolak

b. Uji t

Uji t untuk mengetahui pengaruh variabel independen secara parsial terhadap

variabel dependen, apakah pengaruhnya signifikan atau tidak.34

Hipotesis penelitiannya :

H0 : b1 = 0, artinya variabel X1 tidak berpengaruh terhadap Y

H0 : b2 = 0, artinya variabel X2 tidak berpengaruh terhadap Y

Ha : b1 ≠ 0, artinya variabel X1 berpengaruh terhadap Y

Ha : b2 ≠ 0, artinya variabel X2 berpengaruh terhadap Y

Kriteria pengambilan keputusannya, yaitu :

t hitung ≤ t kritis, jadi H0 diterima

t hitung > t kritis, jadi H0 di tolak

5. Koefisien Determinasi

Pengujian ini dilakukan untuk mengukur tingkat keberhasilan model

regresi yang digunakan dalam memprediksi nilai variabel dependen. Nilai R2

menunjukkan seberapa besar variasi dari variabel terikat dapar diterangkan oleh

34

variabel bebas. Jika R2 = 0, maka variasi dari variabel terikat tidak dapat

diterangkan oleh variabel bebas. Jika R2 = 1, maka variasi variabel terikat dapat

diterangkan oleh variabel bebas. Semua titik observasi berada tepat pada garis

regresi jika R2 = 1

6. Uji Asumsi Klasik.

a. Uji Autokorelasi

Autokorelasi terjadi bila nilai gangguan dalam periode tertentu berhubungan

dengan nilai gangguan sebelumnya, jadi aoutokorelasi adanya korelasi antara

variabel itu sendi, pada pengamatan yan berbeda waktu atau individu35. Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Umumnya kasus

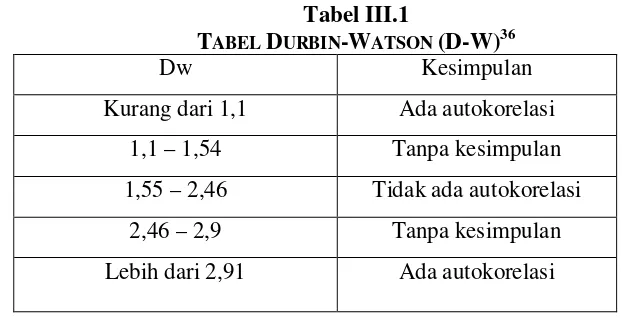

autokorelasi banyak terjadi pada data time series. Uji autokorelasi yangdigunakan

dalam penelitian ini adalah uji Durbin Watson (DW test). Uji inihanya digunakan

untuk korelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya

intercept (Konstanta) dalam model regresi dan tidak ada variabel lain diantara

variabel bebas.

Tabel III.1

TABEL DURBIN-WATSON (D-W)36

Dw Kesimpulan

Kurang dari 1,1 Ada autokorelasi

1,1 – 1,54 Tanpa kesimpulan

1,55 – 2,46 Tidak ada autokorelasi

2,46 – 2,9 Tanpa kesimpulan

Lebih dari 2,91 Ada autokorelasi

35

Ibid., p.469

36

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untk menguji apakah model regresi ditemukan

adanya korelasi antara variabel bebas. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variable bebas. Akibat bagi model regresi yang

mengandung multikolinearitas adalah bahwa kesalahan standar estimasi akan

cenderung meningkat dengan bertambahnya variabel independen, tingkat

signifikansi yang digunakan untuk menolak hipotesis nol akan semakin besar dan

probabilitas menerima hipotesis yang salah juga akan semakin besar. Uji

multikolinearitas dilakukan dengan pendeteksian atas nilai R 2

dan signifikansi dari

variabel yang digunakan. Rule of Thumb mengatakan apabila didapatkan R

2 yang

tinggi sementara terdapat sebagian besar atau semua yang secara parsial tidak

signifikan, maka diduga terjadi multikolinearitas pada model tersebut37

Untuk mendeteksi ada tidaknya multikolinearitas dalam model regresi

adalah sebagai berikut :

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat

tingga, tetapi secara individual variabel-variabel indenpenden banyak yang

tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variable-variabel bebas. Jika antar variable bebas

ada korelasi yang cukup tinggi ( umumnya diatas 0,90), maka hal ini

merupakan indikasi adanya multikolinearitas.

3) Mutikolinearitas dapat juga dilihat dari nilai tolerance dan lawannya, VIF

( Variance Inflation Factor ). Jika nilai tolerance yang rendah sama dengan

37

nilai VIF yang tinggi, maka menunjukkan adanya kolinearitas yag tinggi.

Multikol terjadi bila nilai VIF lebih dari 10 dan nilai tolerance kurang dari 0,1.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan

yang lain tetap, maka disebut homoskedastisitas. Model yang baik adalah yang

homoskedastisitas.

Pada penelitian ini untuk menguji terjadinya heteroskedastisitas atau tidak

dengan menggunakan analisis grafis. Deteksi ada atau tidaknya

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu

dalam scatterplot antara variabel dependen (ZPRED) dengan residualnya

(SRESID). Dasar analisis grafis adalah Jika ada pola tertentu seperti titik-titik

yang ada membentuk pola tertentu yang teratur maka mengindikasikan terjadinya

heteroskedastisitas. Jika tidak ada pola yang jelas, serta titik-titik yang menyebar

diatas dan di bawah angka nol pada sumbu Y maka mengindikasikan tidak

terjadinya heteroskedastisitas.

Uji statistik dilakukan dengan Uji Glejser, Uji Glejser dilakukan dengan

meregresikan variabel-variabel bebas terhadap nilai absolut. Hipotesis awalnya

adalah:

H0 : tidak ada heteroskedastisitas

H0 diterima bila -Ttabel < Thitumg<Ttabel dan H0 ditolak bila Thitung >Ttabel

atau –Thitung<Ttabel .

Perhitungan dengan menggunakan SPSS, maka kesimpulannya adalah:

Sig < α, maka H0 ditolak