1 PENGARUH JUMLAH KREDIT YANG DIBERIKAN DAN TINGKAT

LIKUIDITAS TERHADAP PROFITABILITAS PERUSAHAAN PERBANKAN YANG LISTING DI BURSA EFEK INDONESIA (Effect Of Credit And Liquidity On Profitability Of The Banking Companies In

Indonesia Stock Exchange Listing)

Oleh :

Marianti1), Andreas2), Azhari S.3)

ABSTRACT

The aim of this research is to investigate the effect of credit and liquidity on profitability of the banking companies. The research sample is banking companies which are listed on Indonesia Stock Exchange (BEI) in the period of 2009-2011 as much as 24 companies.

The data used are secondary data obtained from ICMD (Indonesian Capital Market Directory). Data analysis method used is multiple regression analysis. Hypothesis testing is performed using the t test to examine the effect of each independent variable on the dependent variable partially.

The results of this research indicate that credit has significant effect on profitability, and liquidity has no significant effect on profitability. The coefficient determination of 41.7% shows the change in profitability is explained by the determinant variables used in this study, while the other (58.3%) described in other variables.

Keywords: Credit, Loan to Deposit Ratio, Return on Assets.

Pendahuluan

Industri perbankan memegang peranan penting bagi pembangunan ekonomi sebagai financial intermediary atau perantara pihak yang kelebihan dana dengan pihak yang membutuhkan dana. Sesuai dengan Undang-Undang Republik Indonesia No. 10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Rivai et al, 2007).

2 Pada dasarnya tujuan utama dari setiap perusahaan adalah selalu berusaha untuk memperoleh laba/keuntungan yang maksimal, yaitu baik yang berasal dari kegiatan operasionalnya maupun kegiatan non operasional pada perusahaan yang bersangkutan. Begitu pula bagi setiap perusahaan perbankan, keuntungan/laba juga merupakan hal yang mutlak untuk diperoleh, yaitu agar dapat mempertahankan kontinuitas operasional perusahaan atau dalam istilah akuntansi disebut dengan going concern. Melihat kondisi satu dasawarsa belakangan yang ada, perusahaan perbankan khususnya yang berada di Indonesia mengalami perkembangan bisnis yang sangat pesat, yaitu baik dari segi volume usaha, mobilisasi dana dari masyarakat maupun tingkat profitabilitas yang diperoleh (Manurung & Rahardja, 2004).

Profitabilitas perusahaan perbankan menunjukkan pendapatan yang mampu dihasilkan oleh perusahaan dalam satu atau setiap periode. Oleh karena itu dapat disimpulkan bahwa profitabilitas merupakan aspek yang mencerminkan kemampuan setiap perusahaan untuk menghasilkan laba, dimana perusahaan yang dimaksud dalam penelitian ini adalah perusahaan perbankan. Seperti yang telah dijelaskan diatas, bahwa keuntungan yang diperoleh setiap perusahaan akan sangat mempengaruhi kontinuitas perusahaan yang bersangkutan, yaitu baik pada masa sekarang maupun di masa-masa yang akan datang. Perusahaan akan memperoleh laba jika jumlah pendapatan/penghasilan yang diterima nilainya lebih besar dibandingkan dengan besarnya pengeluaran (biaya) yang dikeluarkan. Penghasilan bank dapat berasal dari hasil penerimaan bunga kredit yang diberikan, agio saham, jasa di bidang keuangan dan lain-lain.

Keuntungan yang diperoleh setiap perusahaan perbankan sebagian besar berasal dari bunga pinjaman yang diterima setiap bank, yaitu sebagai hasil dari diberikannya sejumlah kredit kepada para nasabahnya atau para debitur. Oleh karena itu, kredit merupakan hal yang sangat penting dalam kegiatan operasional setiap perusahaan perbankan. Kredit adalah aset yang menghasilkan pendapatan bunga, maka porsi kredit dalam aset perbankan sangatlah dominan jumlahnya. Penting dan strategisnya masalah kredit dalam perusahaan perbankan, menyebabkan pengelolaan kredit menjadi sangatlah vital. Dengan adanya kondisi seperti ini, pihak manajemen sangatlah perlu untuk membangun suatu strategi bisnis yang handal, yaitu terutama untuk hal yang berkenaan dengan pemberian kredit kepada para nasabahnya.

3 menjadi penilaian konsumen. Di sisi lain, penghasilan bunga dari penyaluran kredit ini merupakan pendapatan utama dari perusahaan perbankan.

Semakin besar jumlah kredit yang diberikan, maka semakin besar pula pendapatan bunga yang akan diperoleh setiap perusahaan. Peningkatan pendapatan ini nantinya juga akan mempengaruhi jumlah laba yang akan diperoleh perusahaan. Laba yang diperoleh perusahaan, sebagian akan dibagikan kepada pemegang saham yaitu dalam bentuk deviden dan sebagian lagi akan dimasukkan ke dalam laba ditahan, yaitu sebagai tambahan modal perusahaan untuk priode selanjutnya, jadi secara keseluruhan tentu saja laba perusahaan juga akan mempengaruhi besarnya modal perusahaan.

Semakin besar jumlah kredit yang diberikan, maka semakin besar pula pendapatan bunga yang akan diperoleh setiap perusahaan. Peningkatan pendapatan ini nantinya juga akan mempengaruhi jumlah laba yang akan diperoleh perusahaan. Laba yang diperoleh perusahaan, sebagian akan dibagikan kepada pemegang saham yaitu dalam bentuk deviden dan sebagian lagi akan dimasukkan ke dalam laba ditahan, yaitu sebagai tambahan modal perusahaan untuk periode selanjutnya. Adapun dalam penelitian terdahulu, ditemukan bahwa variabel jumlah kredit yang diberikan berpengaruh terhadap profitabilitas dalam penelitian Nurmaidah & Anggono (2011) tentang pengaruh jumlah kredit yang diberikan, tingkat likuiditas, CAR terhadap profitabilitas, Syaharman (2009) tentang pengaruh jumlah kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dan Rahayu (2011) pengaruh jumlah kredit yang diberikan, tingkat likuiditas dan capital adequacy ratio (CAR) terhadap profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2007-2010. Namun demikian, penelitian terdahulu yang dilakukan oleh Hadisaputra (2009) yang berjudul jumlah kredit dan tingkat likuiditas terhadap profiabilitas pada Bank Danamon Indonesia Tbk memperlihatkan bahwa tidak ada pengaruh jumlah kredit yang diberikan terhadap profitabilitas.

4 tingkat likuiditas terhadap profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Selain itu, likuiditas perbankan juga harus diperhatikan dalam upaya menciptakan profitabilitas yang tinggi, untuk itu LDR digunakan sebagai ukuran likuiditas dalam penelitian ini.

Dari penjelasan di atas, ditemukan bahwa jumlah kredit yang diberikan berpengaruh terhadap profitabilitas dalam penelitian Nurmaidah & Anggono (2011), Syaharman (2009) dan Rahayu (2011), namun tidak berpengaruh dalam penelitian Hadisaputra (2009). Pertentangan hasil tersebut terjadi pula untuk variabel likuiditas (LDR) yang dinyatakan berpengaruh dalam penelitian Nurmaidah & Anggono (2011), Benedikta (2011) dan Rahayu (2011), namun tidak berpengaruh dalam penelitian Hadisaputra (2009) dan Syaharman (2009).

Berdasarkan latar belakang di atas, peneliti bermaksud menguji kembali pengaruh jumlah kredit yang diberikan dan tingkat likuiditas bank yang diukur dengan LDR (Loan To Deposit Ratio) terhadap tingkat profitabilitas bank yang diukur dengan menggunakan ROA (Return on Assets). Dengan demikian, penulis

memberi judul penelitian ini: “Pengaruh Jumlah Kredit Yang Diberikan Dan

Tingkat Likuiditas Terhadap Profitabilitas Perusahaan Perbankan Yang Listing Di Bursa Efek Indonesia”.

Kajian Pustaka

Rasio profitabilitas adalah rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aktiva dan hutang terhadap hasil operasi. Masyarakat berkepentingan untuk mengetahui tingkat profitabilitas bank karena bank merupakan suatu lembaga keuangan yang dipercayakan masyarakat untuk menyimpan dananya dan terjamin akan kerahasiaannya. Oleh karena itu, dalam rangka melindungi kepentingan para peminjam dana di suatu bank, maka pemerintah melalui Bank Indonesia mewajibkan setiap bank untuk mengumumkan perhitungan laba ruginya di media cetak. Dengan diumumkannya neraca dan laporan keuangan lainnya di media cetak secara meluas, maka bonafiditas dari bank-bank yang bersangkutan dapat diketahui dengan mudah, hingga dengan demikian seorang calon debitur akan memilih bank mana yang akan membiayai proyeknya. Begitu juga bagi seseorang yang akan melaksanakan transaksi dengan luar negeri akan dapat memilih bank yang tepat. Dari laba / rugi yang diumumkan dengan dihubungkan dengan pos-pos neraca (pasiva dan aktiva), masyarakat umum juga akan mampu membuat perhitungan secara kasar tentang tingkat efisiensi bank yang bersangkutan dalam melaksanakan kegiatannya.

5 hal ini biasanya terjadi pada bank-bank pemerintah. Sedangkan bank-bank yang sahamnya dimiliki oleh lembaga atau individu swasta tentu penilaiannya akan lebih ditekankan pada kemampuan manajemen dalam mengembangkan modalnya untuk memperoleh laba yang rasional dan kemampuan manajemen bank yang bersangkutan dalam mendukung perkembangan group-group usahanya, serta pencapaian tujuan-tujuan tertentu yang telah digariskan oleh pimpinan dari group yang bersangkutan.

Rasio profitabilitas dari setiap perusahaan, dapat dihitung dengan beberapa cara, salah satunya adalah dengan menggunakan Return on Asset (ROA). Semakin besar rasio ini maka makin besar kenaikan laba bersih bank yang bersangkutan, selanjutnya akan menaikan harga saham bank dan semakin besar pula dividen yang diterima investor. Menurut Kasmir (2008 : 201) Return On Assets (ROA) merupakan rasio yang menunjukkan hasil atau return atas jumlah aktiva yang digunakan dalam perusahaan, ROA juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya disamping itu, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin kecil (rendah) rasio ini, semakin kurang baik, demikian pula sebaliknya, semakin tinggi ROA berarti semakin baik perusahaan. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Semakin besar jumlah kredit yang diberikan, maka semakin besar pula pendapatan bunga yang akan diperoleh setiap perusahaan. Jumlah kredit yang diberikan, tentunya akan menghasilkan pendapatan bunga kredit bagi setiap perusahaan perbankan, kemudian besarnya pendapatan bunga kredit ini, tentunya akan mempengaruhi tingkat profitabilitas yang akan diperoleh setiap perusahaan nantinya, jadi dengan kata lain apabila jumlah kredit yang diberikan nilainya mengalami kenaikan, maka pendapatan bunga kredit nilainya juga akan semakin besar, dan pada akhirnya profitabilitas yang akan dicapai juga semakin besar nilainya. Besarnya jumlah kredit yang diberikan kepada masyarakat akan mempengaruhi besarnya laba yang nantinya akan diterima oleh bank karena salah satu sumber pendapatan bank adalah bunga kredit yang diberikan (Hasibuan, 2004:100).

6 dilakukan oleh Hidayat & Huajemah (2009), Nurmaidah & Anggono (2011), Syaharman (2009) dan Rahayu (2011).

Tingkat likuiditas yang dalam penelitian ini diukur dengan menggunakan Loan to Deposit Ratio yang pada dasarnya digunakan sebagai suatu indikator untuk menilai kemampuan setiap perusahaan perbankan dalam memenuhi seluruh kewajiban jangka pendeknya dengan menggunakan harta lancar yang dimiliki oleh perusahaan yang bersangkutan. Loan to Deposit Ratio (LDR) mengukur seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. LDR ini menjadi salah satu tolak ukur likuiditas bank yang berjangka waktu agak panjang. Semakin tinggi tingkat LDR menunjukan semakin jelek kondisi likuiditas bank, karena penempatan pada kredit juga dibiayai dari dana pihak ke tiga yang sewaktu- waktu dapat ditarik. Untuk itu LDR yang besarnya di atas 115% akan sangat berbahaya bagi kondisi likuiditas bank. Rasio yang tinggi menunjukkan bahwa suatu bank meminjamkan seluruh dananya loan-up atau relatif tidak likuid (illiquid). Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan.

Menurut Dendawijaya (2003 : 116-124), LDR menggambarkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio LDR memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar. Dengan demikian, perusahaan akan menjaga LDR tetap rendah agar dapat diperoleh laba yang tinggi. Dimana dalam hal ini jika tingkat likuiditas dari suatu perusahaan perbankan bagus, yang diperlihatkan dengan rendahnya LDR, tentunya para nasabah akan semakin percaya untuk mempergunakan jasa-jasa di bidang keuangan yang disediakan oleh perusahaan itu sendiri, sehingga dengan naiknya intensitas dari penggunaan jasa keuangan yang disediakan oleh setiap bank inilah, tentunya akan menentukan tingkat profitabilitas yang akan diperoleh nantinya. Likuiditas yang diukur dengan menggunakan LDR (Loan to Deposit Ratio) dinyatakan berpengaruh dalam penelitian Hidayat & Huajemah (2009), Nurmaidah & Anggono (2011), Benedikta (2011) dan Rahayu (2011).

Metode Penelitian

7 Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yaitu data sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data dalam penelitian ini diperoleh dari PIPM (Pusat Informasi Pasar Modal), buku ICMD (Indonesian Capital Market Directory) dan www.idx.co.id.

Analisis regresi berganda dalam penelitian ini digunakan untuk menyatakan hubungan fungsional antara variabel independen dan variabel dependen. Adapun model regresi yang digunakan adalah bentuk fungsi linear yakni :

Y = α + β1X1 + β2X2 + e

Dimana :

Y = Profitabilitas (ROA)

X1 = Jumlah Kredit Yang Diberikan

X2 = Likuiditas (LDR)

β1,β2 = Koefisien regresi

e = Standar eror/ Kesalahan pengganggu

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2005:110). Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal (Ghozali, 2005:110).

Untuk menghasilkan suatu model yang baik, analisis regresi memerlukan pengujian Asumsi Klasik sebelum data diolah berdasarkan model penelitian yang diajukan, yang terdiri dari uji autokorelasi, heteroskedastisitas dan multikolinearitas. Uji Multikolinearitas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF) dari hasil analisis dengan menggunakan bantuan software SPSS. Apabila nilai tolerance value lebih tinggi daripada 0,01 atau VIF lebih kecil daripada 10 maka dapat disimpulkan tidak terjadi multikolinearitas. Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi (Ghozali, 2005:95). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Uji autokorelasi dengan menggunakan uji Durbin-Watson (D-W), dengan tingkat kepercayaan α=5%. Apabila D-W terletak antara -2 sampai +2 maka tidak terjadi autokorelasi dalam model penelitian. Uji heteroskedastisitas bertujuan untuk mengetahui apakah dalam sebuah model regresi terjadi ketidaksamaan variasi dari kesalahan residual melalui satu pengamatan ke pengamatan yang lain (Santoso, 2002:208).

Pengujian terhadap model penelitian dilakukan dengan menggunakan uji t. Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variansi variabel dependen (Ghozali, 2005:84).

Adapun hipotesis statistik yang diajukan antara lain: Pengujian terhadap hipotesis pertama (H1)

Ho1 : Jumlah kredit yang diberikan tidak berpengaruh terhadap profitabilitas

8 Pengujian terhadap hipotesis kedua (H2)

Ho2 : Likuiditas tidak berpengaruh terhadap profitabilitas

Ha2 : Likuiditas berpengaruh terhadap profitabilitas

Dasar pengambilan keputusan adalah :

Jika probabilitas (p value) 0.05 (α), maka Hoditerima, Hi ditolak.

Jika probabilitas (p value) 0.05 (α) maka Hoditolak Hi diterima.

Atau :

Jika t hitung < t tabel, maka Hoditerima, Hi ditolak.

Jika t hitung > t tabel, maka Hoditolak Hi diterima.

Koefisien determinasi adalah angka yang menunjukkan proporsi variasi variabel dependen yang dijelaskan oleh variasi variabel independen. Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen (Ghozali, 2005 : 83).

Hasil Dan Pembahasan

Hasil pengujian statistik yang dilakukan dengan bantuan SPSS versi 21 adalah sebagai berikut:

Tabel 1. Statistik Deskriptif

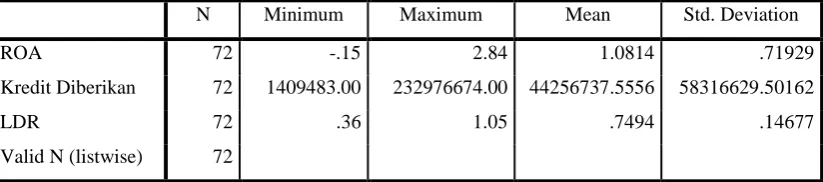

N Minimum Maximum Mean Std. Deviation

ROA 72 -.15 2.84 1.0814 .71929

Kredit Diberikan 72 1409483.00 232976674.00 44256737.5556 58316629.50162

LDR 72 .36 1.05 .7494 .14677

Valid N (listwise) 72

ROA memilki nilai terendah -0,15 yang dibukukan oleh Bank Agroniaga pada tahun 2009 dan nilai tertinggi 2.84 yang dibukukan oleh Bank Rakyat Indonesia pada tahun 2011, dengan nilai rata-rata 1.08 dan standar deviasi sebesar 0,72. Kredit yang diberikan memiliki nilai terendah 1.409.483,00 yang dimiliki oleh Bank Windu Kentjana pada tahun 2009 dan nilai tertinggi 232.976.674,00 yang dimiliki oleh Bank Rakyat Indonesia pada tahun 2011, dengan nilai rata-rata 44.256.737,56 dan standar deviasi sebesar 58.316.629,50. LDR memiliki nilai terendah 0,36 yang dibukukan oleh Bank Victoria Indonesia pada tahun 2011 dan nilai tertinggi 1,05, yang dibukukan oleh Bank Tabungan Negara pada tahun 2011, dengan nilai rata-rata 0,75 dan standar deviasi sebesar 0,15.

9 Hasil Uji Normalitas Data

Hasil perhitungan normalitas data pada gambar di atas memperlihatkan bahwa penyebaran data plot pada normal pp plot telah berada di sekitar dan sepanjang garis diagonal 450, dengan demikian menunjukkan bahwa data-data pada variabel penelitian telah berdistribusi normal.

Hasil print out SPSS memperlihatkan tidak adanya autokorelasi karena nilai D-W yaitu 0,790 masih terletak di dalam range -2 sampai + 2. Dengan demikian, dapat disimpulkan bahwa tidak ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

10 Hasil Uji Heteroskedastisitas

Hasil uji multikolinearitas memperlihatkan bahwa semua variabel bebas yang terdiri dari jumlah kredit yang diberikan dan likuiditas (LDR) memiliki nilai VIF yang lebih kecil dari 10 dan memiliki nilai tolerance di atas 0,1, masing-masing sebesar 1,015. Dengan demikian, dapat disimpulkan bahwa persamaan regresi yang diajukan telah bebas dari masalah multikolinearitas antar variabel bebas yang digunakan.

Hasil Analisis Regresi Berganda

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan analisis regresi berganda yang di uji t untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat. Analisis regresi berganda terhadap model penelitian dilakukan dengan bantuan SPSS (Statistical Product and Service Solution) versi 21. Adapun hasil print out dari SPSS untuk analisis regresi berganda diperlihatkan pada tabel 2.

Tabel 2.

Hasil Analisis Regresi Berganda

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -3.465 .804 -4.310 .000

Kredit Diberikan .672 .095 .643 7.045 .000

LDR -.400 .447 -.082 -.894 .374

a. Dependent Variable: ROA

Dengan memperhatikan Tabel 2. maka persamaan regresi berganda menjadi sebagai berikut :

11 Pengaruh Jumlah Kredit yang Diberikan Terhadap Profitabilitas

Dari hasil uji t, diperoleh nilai t-hitung sebesar 7,045 dan p value sebesar 0,000. Karena t hitung > t-tabel (1,995) dan p value < α (0,05), maka hasil untuk pengujian hipotesis yang pertama adalah H01 ditolak dan Ha1 diterima. Dengan

demikian, kredit yang diberikan perusahaan berpengaruh signifikan terhadap ROA pada perusahaan perbankan yang listing di BEI. Bentuk pengaruh yang ditimbulkan adalah positif, diperlihatkan dengan koefisien korelasi (β) sebesar 0,672. Dengan asumsi setiap kenaikan kredit yang diberikan sebesar 1% akan menyebabkan kenaikan ROA sebesar 0,672%, begitu pula sebaliknya, penurunan kredit yang diberikan sebesar 1% menyebabkan penurunan ROA sebesar 0,672%.

Hasil penelitian ini sejalan dengan penelitian terdahulu yang dilakukan oleh Hidayat & Huajemah (2009), Nurmaidah & Anggono (2011), Syaharman (2009) dan Rahayu (2011), yang mendapatkan hasil berpengaruhnya jumlah kredit yang diberikan terhadap profitabilitas perusahaan perbankan yang diperlihatkan dengan ROA. Namun demikian, hasil ini tidak sejalan dengan penelitian Hadisaputra (2009) yang mendapatkan hasil tidak berpengaruhnya jumlah kredit yang diberikan terhadap profitabilitas perusahaan perbankan yang diperlihatkan dengan ROA.

Pengaruh Likuiditas Terhadap Profitabilitas

Dari hasil uji t, diperoleh nilai t-hitung sebesar -0,894 dan p value sebesar 0,374. Karena t hitung < t-tabel (1,995) dan p value > α (0,05), maka hasil untuk pengujian hipotesis yang kedua adalah H02 diterima dan Ha2 ditolak. Dengan

demikian, likuiditas yang diperlihatkan dengan Loan to Deposit Ratio (LDR) perusahaan tidak berpengaruh terhadap Return On Asset (ROA) pada perusahaan perbankan yang listing di BEI. Besar kecilnya perubahan pada Loan to Deposit Ratio (LDR) tidak berpengaruh secara signifikan terhadap perubahan Return On Asset (ROA) pada perusahaan perbankan.

Tidak berpengaruhnya LDR terhadap profitabilitas (ROA) memperlihatkan bahwa semakin tinggi rasio tersebut, memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga dapat menurunkan profitabilitas. Hal ini disebabkan jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar sehingga beban meningkat. Tujuan penting dari perhitungan LDR adalah untuk mengetahui serta menilai sampai berapa jauh bank memiliki kondisi sehat dalam menjalankan operasi atau kegiatan usahanya. Dengan kata lain LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

12 ingin mendongkrak tingkat profitabilitasnya), namun ternyata bank lebih baik melakukannya dengan cara memaksimalkan proporsi kredit yang disalurkan. Hasil ini bertentangan dengan penelitian terdahulu yang dilakukan oleh Hidayat & Huajemah (2009), Nurmaidah & Anggono (2011), Benedikta (2011) dan Rahayu (2011) yang mendapatkan hasil berpengaruhnya likuiditas (LDR) secara signifikan terhadap profitabilitas (ROA).

Koefisien Determinasi

Koefisien determinasi (R2) mencerminkan besarnya pengaruh perubahan variabel-variabel bebas (independent variabels) dalam menjelaskan perubahan pada variabel tidak bebas (dependent variabels) secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan. Hasil SPSS untuk koefisien determinasi adalah :

Tabel 3. Koefisien Determinasi

Model R R Square Adjusted R

Square

1 .658a .433 .417

a. Predictors: (Constant), LDR, Kredit Diberikan

b. Dependent Variable: ROA

Adjusted R Square menunjukkan nilai 0,417. Nilai ini memperlihatkan bahwa sebesar 41,7% perubahan pada ROA dipengaruhi oleh variabel-variabel penentu yang digunakan dalam model penelitian (yaitu kredit yang diberikan dan LDR) sedangkan sisanya (58,3%) diterangkan oleh variabel lain yang tidak dimasukkan ke dalam model penelitian ini.

Kesimpulan dan Saran Kesimpulan

Berdasarkan hasil analisis statistik yang dilakukan dengan menggunakan bantuan software SPSS 21, diperoleh kesimpulan:

1. Kredit yang disalurkan perusahaan berpengaruh terhadap Return On Asset (ROA) pada perusahaan perbankan yang listing di Bursa Efek Indonesia (BEI) selama periode tahun 2009 - 2011. Bentuk pengaruh yang ditimbulkan adalah positif, diperlihatkan dengan koefisien korelasi (β) sebesar 0,672.

2. Likuiditas yang dihitung dengan Loan to Deposit Ratio perusahaan tidak berpengaruh terhadap Return On Asset (ROA) pada perusahaan perbankan yang listing di Bursa Efek Indonesia (BEI) selama periode tahun 2009 - 2011.

Saran

13 1. Oleh karena kredit yang disalurkan berpengaruh signifikan bagi perusahaan perbankan, maka disarankan agar perusahaan yang berkeinginan untuk meningkatkan laba perusahaan agar meningkatkan pula jumlah kredit yang disalurkan, namun demikian, LDR sebagai ukuran likuiditas bank ternyata tidak berpengaruh terhadap profitabilitas.

2. Bagi para peneliti selanjutnya diharapkan memperpanjang rentang periode penelitian dan menambahkan variabel yang diduga berpengaruh terhadap profitabilitas, agar hasil penelitian dapat lebih maksimal mengingat koefisien determinasi penelitian baru sebesar 46,1% dimana 53,9% lagi perubahan pada variabel terikat masih dipengaruhi oleh variabel lain yang tidak disertakan dalam penelitian ini.

Daftar Pustaka

Benedikta. 2011. Pengaruh Pengendalian Internal Kredit Dan Tingkat Likuiditas Terhadap Profitabilitas Pada Bank Perkreditan Rakyat Di Kota Bandung. Jurnal Ekonomi Dan Bisnis, Vol. 1. No 5. Universitas Padjajaran. Bandung.

Catherin, Y.M.T. 2009. Pengaruh Penyaluran Kredit Terhadap Pertumbuhan Modal Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia. Skripsi Fakultas Ekonomi. Universitas Sumatera Utara. Medan.

Dendawijaya, Lukman. 2003. Manajemen Terapan Bank. PT Pustaka Binaman Pressindo. Jakarta.

Erlina dan Sri Mulyani. 2007. Metode Penelitian Bisnis : Untuk Akuntansi dan Manajemen. Edisi Pertama. USU Press. Medan.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro. Semarang.

Hadisaputra, Yose. 2009. Pengaruh Jumlah Kredit Dan Tingkat Likuiditas Terhadap Profitabilitas Pada Bank Danamon Indonesia Tbk. Jurnal Keuangan dan Pembangunan, Vol. 1, No. 12. Universitas Andalas. Padang.

Hanafi, Mamduh M. 2003. Manajemen Keuangan. BPFE Universitas Gajah Mada. Yogyakarta.

Hasibuan, S.P Malayu. 2004. Dasar-Dasar Perbankan. Jakarta: Bumi Aksara. Hermawan, Asep. 2003. Pedoman Praktis Metodologi Penelitian Bisnis. LPFE

14 Jati, I Ketut & Ni Wayan Wiryanti. 2011. Intensitas Pengelolaan Hutang, Struktur Finansial dan Rentabilitas Ekonomi. JAKI Vol 1 No. 1. Universitas Udayana. Bali

Jusuf, Jopie. 2003. Kiat Jitu Memperoleh Kredit Bank. PT Elex Media Komputindo. Jakarta.

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya. Edisi keenam. PT. Raja Grafindo Persada. Jakarta.

______. 2008. Analisis Laporan Keuangan. PT Raja Grafindo Persada. Jakarta. Manurung, Mandala dan Prathama Rahardja. 2004. Uang, Perbankan, dan

Ekonomi Moneter. FE-UI. Jakarta.

Nugroho, Bhuono Agung. 2005. Strategi Jitu Memilih Metode Statistik Penelitian Dengan SPSS. Andi. Yogyakarta.

Nurmaidah, Siti dan Greg Anggono. 2011. Pengaruh Jumlah Kredit Yang Diberikan, Tingkat Likuiditas, CAR, Terhadap Profitabilitas. Students' Journal of Accounting and Banking, 1 (1). Universitas Stikubank. Semarang.

Rahayu, Meila Sukma. 2011. Pengaruh Jumlah Kredit Yang Diberikan, Tingkat Likuiditas Dan Capital Adequacy Ratio (CAR) Terhadap Profitabilitas Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2010. Digital Library. Universitas Negeri Malang. Malang.

Rivai, Veithzal., Andria Permata Veithzal., Ferry N. Idroes. 2007. Bank and Financial Institusion Management. PT. Raja Grafindo Persada. Jakarta.

Saragih, Kamalia. 2008. Pengaruh Kecukupan Modal Dan Likuiditas Terhadap Profitabilitas Pada Bank umum di Indonesia. Skripsi. Universitas Sumatera Utara. Medan.

Sugiyono. 2007. Metode Penelitian Bisnis. Cetakan Kelima. Alfabeta. Bandung. Sulistyo. Joko. 2010. 6 Hari jago SPSS. Yogyakarta : Cakrawala.

Suseno dan Piter Abdullah. 2003. Sistem dan Kebijakan Perbankan di Indonesia. Pusat Pendidikan dan Studi Kebanksentralan BI. Jakarta.

Syaharman. 2009. Pengaruh jumlah kredit yang diberikan dan tingkat likuiditas terhadap profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Jurnal EKONOM, USU, Vol 13 No.2. Universitas Sumatera Utara Medan.