ANALISIS AUDIT SUMBER DAYA MANUSIA TERHADAP KINERJA KARYAWAN

PADA PT PERTAMINA RU III PLAJU PALEMBANG

SKRIPSI

Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Oleh :

ENDRO SUMARNO 06 152 038

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS BINA DARMA

PALEMBANG

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS BINA DARMA

HALAMAN PENGESAHAN SKRIPSI

NAMA : DEDY HARIS

NIM : 06 152 055

FAKULTAS : EKONOMI

JURUSAN : AKUNTANSI

SEMESTER : VII

JUDUL : ANALISIS PERBEDAAN KINERJA PERUSAHAAN

SEBELUM DAN SESUDAH PENERAPAN SUSTAINABILITY REPOTING PADA PT TELKOM BANDUNG

Palembang, Maret 2010 Fakultas Ekonomi

Pembimbing I Program Studi Akuntansi

Universitas Bina Darma Dekan,

Fitriasuri, S.E., A.k., MM M. Amirudin Syarief, S.Si., MM., Ph.D

Pembimbing II

Skirpsi berjudul ”Analisis Audit Sumber Daya Manusia Terhadap Kinerja Karyawan Pada PT Pertamina RU III Plaju Palembang”. Oleh Endro Sumarno Nim 06 152 038 telah dipertahankan di depan komisi penguji pada Februari 2010.

Komisi Penguji

1. Siti Nurhayati Nafsiah, S.E., M.Si Ketua ( ….………….. ) 2. Dina Mellita, S.E., M.Ec Sekretaris ( …..…………. ) 3. Drs. H. Hasan kuzery, Ak., M.M Anggota ( ………... )

Mengesahkan,

Ketua Program Studi Akuntansi Universitas Bina Darma Palembang

Motto

” Hidup adalah sebuah pilihan, dalam prinsip hidup ku

mengalah bukan berarti kalah tetapi mundur satu

langkah untuk menggapai keberhasilan.”

( ien_drew )

” Hidup ini memang penuh banyak cobaan dan

rintangan akan tetapi itu semua akan menjadikan titik

awal dimana aku akan bangkit untuk meraih

keberhasilan dimasa depan.”

( ien_dha)

Kupersembahkan kepada :

Orangtuaku tercinta

Saudara-saudaraku yang

tersayang

Teman-teman

seperjuangan

Ien_dha imoet yang

menjadi inspirasiku

Himpunan Mahasiswa

Akuntansi

Almamaterku

PERNYATAAN

Dengan ini saya menyatakan :

1. Karya tulis skripsi ini adalah asli dan belum pernah diajukan untuk

mendapatkan gelar akademik ( Sarjana ) baik di Universitas Bina Darma

Palembang maupun di Perguruan Tinggi lainnya.

2. Karya tulis ini murni gagasan, rumusan dan penelitian saya sendiri dengan

arahan pembimbing.

3. Dalam karya tulis ini tidak terdapat karya atau pendapat yang ditulis atau

dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantum

sebagai acuan dalam naskah dengan disebutkannya nama pengarang dan

dicantumkan dalam daftar pustaka.

4. Pernyataan ini saya buat dengan sesungguh-sungguhnya dan apabila

pernyataan ini, maka saya bersedia menerima sanksi sesuai dengan norma

yang berlaku di Perguruan Tinggi ini.

Palembang, Maret 2010

Endro Sumarno

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah S.W.T. karena atas rahmat

dan hidayah-Nya, penulis dapat menyelesaikan skripsi yang berjudul “ Analisis

Audit Sumber Daya Manusia dan Kinerja Karyawan PT. Pertamina RU III Plaju

Palembang.” Sebagai salah satu syarat untuk memperoleh gelar sarjana ekonomi

pada Fakultas Ekonomi Universitas Bina Darma Palembang.

Penulis menyadari bahwa tanpa bimbingan, pengarahan dan bantuan baik

moril maupun materil dari berbagai pihak, skripsi ini tidak mungkin dapat

diselesaikan. Oleh karena itu, pada kesempatan ini penulis menghaturkan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Ir. H. Bochari Rahman, M.Sc., Selaku Rektor Universitas

2. Bapak Muhammad Amirudin Syarif, S.Si.,M.M.,Ph.D, Selaku Dekan

Fakultas Ekonomi.

3. Bapak Jaka Darmawan, S.E.Ak., M.Ak., Selaku Ketua Program Studi

Akuntansi.

4. Siti Nurhayati Nafsiah, S.E., M.Si., Selaku Dosen Pembimbing I yang

telah membantu dan mengarahkan dalam penulisan skripsi.

5. Dina Mellita, S.E., M.Ec., Selaku Dosen Pembimbing II yang telah

membantu dan mengarahkan dalam penulisan skripsi.

6. Bapak/ Ibu Dosen Fakultas Ekonomi Program Studi Akuntansi Universitas

Bina Darma Palembang yang telah memberikan ilmu pengetahuan dalam

perkuliahan kepada penulis dan membantu dalam menyelesaikan skripsi ini.

7. Kepada orang tuaku yang tercinta yang selalu memberikan dukungan

moril maupun mateil, kasih sayang yang tak terhingga sepanjang masa,

perhatian, bimbingan, nasehat, serta doanya setiap saat.

8. Kepada saudara-saudaraku tersayang (Asep, Yeni, Yanti) memberikan

dukungan dan doa.

9. Kepada keluarga besar yang selalau memberikan doanya.

10. Sahabat-sahabatku Ahmad Rasyid, Riza Rakhmawati, David Samuel,

Robby Tirta Perdana, Dedi Haris, Hartani Sarbun, Herman Sulistio, Danil

Yudiarman, Randi Dwi Satria, Femi Widiyanti, Septiani Fransisca, Elva Dwi

Juliani, Wiwik yang telah membantu saya dalam menjalankan skripsi ini.

12. Rekan-Rekan di Himpunan Mahasiswa Akuntansi (HMA) yang telah

memberikan dukungan kepada saya dalam menjalani kepengurusan HMA.

13. Mahasiswa/i Fakultas Ekonomi Program Studi Akuntansi terima kasih atas

doa-doa kalian.

14. Seluruh Almamaterku

15. Teman-teman seperjuangan yang kuliah di Palembang.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak

kekurangan, baik dari penyajian, tata bahasa, maupun materi, hal ini dikarenakan

pengetahuan dan keterbatasan penulis. Karena itu penulis mengharapkan saran

dan kritik yang sifatnya membangun agar dapat digunakan demi perbaikan tugas

nantinya.

Akhirnya penulis juga berharap agar Skripsi ini akan memberikan banyak

manfaat bagi yang membacanya dan semoga Allah S.W.T selalu melimpahkan

rahmat dan hidayah-Nya kepada kita semua. Amin…

Palembang, Maret 2010

DAFTAR ISI

HALAMAN JUDUL

i

HALAMAN PENGESAHAN.

iii

HALAMAN MOTTO DAN PERSEMBAHAN

v

HALAMAN PERNYATAAN

vi

KATA PENGANTAR

DAFTAR ISI

x

DAFTAR TABEL

xiii

DAFTAR GAMBAR

xiv

ABSTRAK

xv

BAB I PENDAHULUAN

1.1 Latar Belakang

1

1.2 Perumusan Masalah

4

1.3 Ruang Lingkup Penelitian

4

1.4 Tujuan dan Manfaat Penelitian

5

1.4.1 Tujuan Penelitian ...

1.4.2 Manfaat Penelitian ...

5

1.5 Sistematika Penulisan

5

BAB II LANDASAN TEORI

2.1 Audit

7

2.1.1 Pengertian Audit

7

2.1.2 Prinsip Dasar Audit

8

2.1.3 Klasifikasi Audit

10

2.2 Audit Manajemen

11

2.2.1 Definisi Audit Manajemen

...

11

2.2.2 Tipe Audit Manajemen

...

12

2.2.3 Karakteristik Audit Manajemen ...

2.2.4 Ruang Lingkup Audit Manajemen ...

15

2.3 Audit Sumber Daya Manusia

15

2.3.1 Pengertian Audit Sumber Daya Manusia

15

2.3.2 Tujuan Audit Sumber Daya Manusia

18

2.3.3 Manfaat Audit Sumber Daya Manusia

18

2.3.4 Pendekatan Audit Sumber Daya Manusia

19

2.4 Pengertian Kinerja

20

2.5 Hubungan Audit SDM dengan Kinerja Karyawan

21

2.6 Penelitian Terdahulu

22

2.7 Kerangka Pemikiran dan Paradigma Penelitian

23

BAB III OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

3.2 Metodologi Penelitian

27

3.2.1 Operasional Variabel ...

27

3.2.2 Sumber dan Teknik Pengumpulan Data ...

28

3.2.3 Teknik Analisis Data ...

29

BAB IV ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

30

4.1.1 Struktur Organisasi PT Pupuk Sriwidjaja Palembang

35

4.2 Pembahasan

38

4.2.1 Audit Sumber Daya Manusia PT. Pertamina RU III Plaju

4.2.1.1 Analisisn Kualitas Kekuatan Tenaga Kerja

38

4.2.1.2 Analisis Penentuan Kualitas

43

4.2.1.3 Analisis Daftar Kemampuan (Skil)

45

4.2.1.4 Analisis Turnover Kerja

47

4.2.1.5 Analisis Perubahan Secara Intern

48

4.2.2 Kinerja Karyawan Pada PT. Pertamina RU III Plaju

Palembang

52

4.2.3 Analisis Audit Sumber Daya Manusia dan Kinerja

Karyawan Pada PT. Pertamina RU III Plaju Palembang

55

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan

...

62

5.2 Saran

...

63

LAMPIRAN

DAFTAR TABEL

Tabel 3.1 Operasional Variabel ... 28

Tabel 4.1 Biaya Pelatihan Karyawan PT. Pertamina RU III Plaju

Palembang...40

Tabel 4.2 Biaya Pendidikan Karyawan PT. Pertamina RU III Plaju

Palembang...42

Tabel 4.3 Daftar Temuan Audit Sumber Daya Manusia PT. Pertamina RU III

DAFTAR GAMBAR

ABSTRAK

Kata Kunci : Audit Manajemen, Audit Sumber Daya Manusia, dan Kinerja Karyawan

BAB 1 PENDAHULUAN 1.1 Latar Belakang

Dunia bisnis yang semakin berkembang ditandai dengan perubahan radikal

dalam berbagai aspek kehidupan. Hal ini seiring dengan kemajuan pesat dibidang

teknologi dan informasi, yang menjadi salah satu penggerak perubahan tata

perekonomian global. Perubahan ini sangat berdampak pada perusahaan.

Perusahaan yang dimaksud diatas yaitu untuk melayani kepentingan

umum dan mencapai laba yang optimal. Untuk mencapai tujuan tersebut, semua

aspek perusahaan harus dapat dikelola secara efisien dan efektif, sehingga dapat

bertahan dalam persaingan yang sangat ketat. Dalam perkembangannya, tingkat

persaingan suatu perusahaan akan sangat tergantung pada kemampuan

memanfaatkan kesempatan dan peluang ekonomi dengan strategi yang tepat oleh

pihak manajemen. Pihak manajemen disini dapat diartikan sebagai pengelola dan

pelaksana dari kegiatan manajemen.

Kegiatan manajemen ini umumnya berupa usaha untuk mencapai tujuan

organisasi dengan cara memanfaatkan sumber daya yang ada. Sumber daya itu

antara lain meliputi manusia, uang, dan mesin serta infosmasi. Kegiatan mencapai

dengan kegiatan merencanakan langkah-langkah untuk mencapai tujuan, kegiatan

melaksanakan langkah-langkah yang direncanakan serta kegiatan mengevaluasi

hasil yang dicapai. Evaluasi terhadap hasil yang dicapai akan menghasilkan

penetapan tujuan yang baru, yang akan diikuti pula dengan perencanaan,

pelaksanaan, dan evaluasi.

Kegiatan manajemen sebetulnya tidak hanya dilakukan oleh orang

tertentu, melainkan oleh kesatuan dari seluruh anggota organisasi. Itu sebabnya

kata manajemen dalam pengertiannya sebagai pengelola tidak dapat ditujukan

kepada satu orang tertentu.

Keterkaitan antara satu kegiatan manajemen dengan kegiatan manajemen

lainnya dapat pula kita temui jika kita menganalisis tujuan organisasi. Tujuan

sebuah organisasi adalah meraih keuntungan. Tapi demi mencapai tujuan ini,

organisasi harus terlebih dahulu memproduksi sebuah barang dan jasa.

Selanjutnya agar dapat mencapai tujuan produksi, ada tujuan lain yang harus

dicapai, misalnya mendapatkan sejumlah produksi dan tenaga kerja yang terampil.

Lebih jauh lagi, demi memperoleh tenaga kerja yang terampil akan ada pula

sejumlah tujuan yang harus dicapai.

Adanya berlapis-lapis tujuan ini menyebabkan manajemen juga dapat

dibedakan menjadi antara lain manajemen produksi, manajemen keuangan,

manajemen pemasaran, dan manajemen sumber daya manusia. Walaupun tiap

bidang manajemen mempunyai tujuan tersendiri, kegiatan manajemen yang

dilakukan pada tiap bidang dengan sendirinya memberikan pengaruh terhadap

bidang manajemen lainnya. Baik manajemen pemasaran, manajemen produksi,

manajemen sumber daya manusia, dan manajemen keuangan memerlukan sumber

Istilah sumber daya manusia (SDM) merujuk pada orang-orang di dalam

organisasi. Pada saat manajer terlibat di dalam aktivitas-aktivitas sumber daya

manusia sebagai bagian dari pekerjanya, mereka berupaya memfasilitasi

konstribusi yang disodorkan oleh orang-orang untuk mencapi berbagai rencana

dan strategi-strategi organisasi. Arti penting upaya-upaya sumber daya manusia

(SDM) adalah bersumber dari kenyataan bahwa orang-orang (manusia)

merupakan elemen-elemen yang selalu ada dalam setiap organisasi. Sumber daya

manusia membuat sumber daya organisasi lainnya berjalan. Tidak satu pun factor

dalam kegiatan bisnis mempunyai dampak yang lebih langsung pada

kesejahteraan perusahaan selain sumber daya manusia (SDM). Meskipun

perusahaan memiliki keunggulan-keunggulan lainnya, perusahaan tidak akan

dapat memaksimalkan produktivitas dan labanya tanpa adanya

karyawan-karyawan kompeten yang berdedikasi terhadap keinginan perusahaan selanjutnya. Seberapa baik sumber daya manusia (SDM) dikelola akan menjadi hal

yang semakin vital bagi kesuksesan perusahaan dimasa mendatang. Kompleksitas

pengelolaan sumber daya manusia secara efektif akan meningkat pesat untuk

semua jenis organisasi, akan lebih berperan lagi pada perusahaan komersial. Hal

ini merupakan konsekuensi dari kemajuan dan perkembangan yang saat ini

berlangsung dalam bisnis, lingkungan sosial, dan ekonomi. Pekerjaan mengelola

sumber daya manusia juga akan semakin sederhana karena kemajuan teknologi

yang harus berlanjut.

PT Pertamina RU III Plaju Palembang merupakan perusahaan dibidang

minyak dan gas bumi, dalam menangani sumber daya manusianya harus

yang harus dijaga dan dipelihara. Persaingan yang kompetitif tidak hanya dengan

produk yang dihasilkan melainkan pada besarnya imbalan. insentif atau

kompensasi yang diberikan oleh perusahaan pada karyawan atas jasanya, sebagai

salah satu unsur penting dalam memotivasi kinerja karyawan.

Usaha pengembangan perusahaan akan melibatkan sumber daya manusia

yang dimiliki perusahaan sebagai asset yang dikelola sedemikian rupa sehingga

menghasilkan kinerja yang baik dan sesuia dengan harapan manajemen. Untuk

memenuhi kebutuhan perusahaan terhadap sumber daya yang berkualitas

dibutuhkan audit sumber daya manusia.

Berdasarkan uraian diatas, maka penulis tertarik mengambil judul sebagai

berikut: Analisis Audit Sumber Daya Manusia dan Kinerja Karyawan Pada PT Pertamina RU III Plaju Palembang.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan diatas, maka

perumusan masalah yang akan dibahas adalah Bagaimana Analisis Audit Sumber

Daya Manusia dan Kinerja Karyawan?

1.3 Ruang Lngkup Penelitian

Agar pembahasan lebih terarah dan tidak terlalu luas serta tidak

menyimpang dari permasalahan yang telah dirumuskan, maka penulis membatasi

pembahasan hanya pada Analisis Audit Sumber Daya Manusia dan Kinerja

Karyawan Pada PT Pertamina RU III Plaju Palembang untuk tahun 2007 dan

2008.

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana analisis audit

sumber daya manusia dan kinerja karyawan pada PT. Pertamina RU III Plaju

Palembang.

1.4.2 Manfaat Penelitian

Bagi penulis penelitian ini dapat memberikan kesempatan untuk

membandingkan antara teori – teori yang diterima dibangku kuliah dengan

praktek sesungguhnya di lapangan. 2. Bagi Perusahaan

Sebagai masukan bagi perusahaan untuk meningkatkan kualitas sumber daya

manusia dalam rangka mencapai tujuan perusahaan secara efektif dan efisien.

1.4 Sistematika Penulisan

Penulisan skripsi ini penulis menyajikannya dalam lima bab, dimana

tiap-tiap bab akan disusun secara sistematis sehingga menggambarkan hubungan

antara satu bab dengan bab lainnya, yaitu:

BAB I PENDAHULUAN

Bab ini menguraikan apa yang menjadi latar belakang atas

dipilihnya judul Skripsi ini, perumusan masalah, ruang lingkup

penelitian, tujuan dan manfaat penelitian, serta sistematika

penulisan.

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN

Bab ini akan dituangkan dasr teori yang akan digunakan untuk

memperkuat dan mendukung pembahasan terhadap judul skripsi,

antara lain audit manajemen secara umum, audit sumber daya

manusia, tujuan audit sumber daya manusia, manfaat audit

sumberdaya manusia, tahap-tahap audit SDM, pendekatan audit

SDM, pengertian kinerja, hubungan audit SDM dengan kinerja,

dan penelitian terdahulu.

BAB III OBJEK DAN METODOLOGI PENELITIAN

Bab ini dijabarkan mengenai Objek Penelitian yaitu PT. Pertamina

RU III Plaju, metode pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN

Bab ini akan menjabarkan mengenai sejarah umum PT. Pertamina

menganalisa mengenai permasalahan yang dihadapi perusahaan,

dan tentang analisis audit sumber daya manusia dan kinerja

karyawan PT. Pertamina RU III Plaju Palembang berikut

pembahasannya.

BAB V SIMPULAN DAN SARAN

Bab ini merupakan bab penutup dari penulisan skripsi ini, yang

menguraikan simpulan dari Bab IV serta saran-saran yang

sekiranya bermanfaat bagi PT Pertamina RU III Plaju dimasa yang

akan datang.

BAB II

LANDASAN TEORI DAN KERANGKA BERFIKIR 2.1 Audit

2.1.1 Pengertian Audit

Menurut Sukrisno Agoes (2004:1) Audit merupakan suatu komunikasi dari

seorang expert mengenai kesimpulan tentang realibitas dari pernyataan seseorang

atau suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak

yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen,

beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan

untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan

tersebut.

Audit adalah pemeriksaan secara objekif atas laporan keuangan suatu

perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan

keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan

yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi

tersebut (www.google.com).

American Accounting Association (AAA) Commite On Basic Auditng

Concept memberikan pengertian audit secara umum yaitu : Audit adalah suatu

proses sistematik untuk memperoleh dan mengevaluasi bukti-bukti secara objektif

mengenai pernyataan-pernyataan, kegiatan-kegiatan dan kejadian ekonomis untuk

menentukan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan

kriteria yang telah ditetapkan, dan menyampaikan hasilnya kepada pihak yang

berkepentingan.

Buku pelaporan keuangan yang diterbitkan oleh American Accuonting

Asociation, audit disebut sebagai proses sistematik dalam pengumpulan dan

penilaian secara objektif atas bukti-bukti berkenaan dengan pernyataan tentang

tindakan-tindakan dan peristiwa-peristiwa ekonomi yang menentukan tingkat

kesesuaian antara pernyataan tersebut dengan kriteria-kriteria standar, serta

mengkomunikasikan hasil-hasilnya kepada pihak-pihak pengguna yang

berkepentingan (Susilo, 2002:52).

Dari definisi di atas, pengertian audit dapat disederhanakan sebagai

berikut: Audit adalah kegiatan pengumpulan informasi dan signifikan melalui

interaksi (pemeriksaan, pengukuran, dan penilain serta penarikan kesimpulan)

secara sistematik, objektif, dan terdokumentasi yang berorientasi kepada azas nilai

manfaat.

Menurut Bayangkara (2008 : 5), ada 7 (tujuh) prinsip dasar yang harus

diperhatikan auditor agar audit manajemen dapat mencapai tujuan dengan baik,

yang meliputi :

1. Audit dititik beratkan pada objek audit yang mempunyai peluang untuk

diperbaiki. Sesuai dengan tujuan audit manajemen, yaitu menciptakan

perbaikan terhadap program atau aktivitas perusahaan, maka audit

dititikberatkan pada berbagai hal yang masih memerlukan perbaikan untuk

mencapai kondisi optimal dalam pengelolaan sumber daya yang dimiliki

perusahaan.

2. Prasyarat penilaian terhadap kegiatan objek audit. Penilaian yang akurat

terhadap kinerja manajemen maupun berbagai program atau metode operasi

yang telah dilaksanakan, membutuhkan audit yang seksama.

3. Pengungkapan dalam laporan tentang adanya temuan-temuan yang bersifat

positif. Disamping menyajikan temuan-temuan yang merupakan kelemahan

dalam pengelolaan perusahaan, auditor juga harus menyajikan temuan-temuan

yang positif yang biasanya berupa keberhasilan yang dicapai manajemen dalam

mengelola berbagai program/aktivitas dalam operasinya.

4. Identifikasi individu yang bertanggung jawab terhadap kekurangan-kekurangan

yang terjadi. Auditor harus dapat mengidentifikasi dan memenukan

individu-individu yang bertanggung jawab terhadap berbagai kelemahan yang terjadi

pada perusahaan.

5. Penentuan tindakan terhadap petugas yang seharusnya bertanggung jawab.

tindakan terhadap petugas yang bertanggung jawab terhadap kelemahan yang

terjadi, tetapi berdasarkan hasil audit yang dilakukan.

6. Pelanggaran hukum. Dalam proses audit, tidak tertutup kemungkinan auditor

menemukan berbagai pelanggaran terhadap hukum yang berlaku. Pelanggaran

dapat berupa penipuan, penggelapan aset-aset perusahaan maupun berbagai

kegiatan yang secara sengaja merugikan perusahaan untuk kepentingan pribadi

maupun kelompok.

7. Penyelidikan dan pencegahan kecurangan. Jika terdapat indikasi terjadinya

kecurangan pada objek audit, auditor harus memberikan perhatian khusus dan

melakukan penyelidikan yang lebih dalam terhadap hal tersebut, sehingga

diharapkan kecurangan tersebut tidak terjadi.

2.1.3 Klasifikasi Audit

Audit diklasifikasikan menjadi tiga bagian yaitu:

1. Audit Laporan Keuangan (Financial Audit)

Audit laporan keuangan keuangan bertujuan menentukan apakah laporan

keuangan secara keseluruhan yang merupakan informasi yang terukur yang

akan diverifikasi telah disajikan sesuai dengan kriteria-kriteria tertentu.

Kriteria itu adalah prinsip akuntansi yang berlaku umum.

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan adalah suatu proses penelaahan secara sistematis yang

dilakukan oleh pemeriksa independen untuk mendapatkan dan mengevaluasi

bukti secara objektif atas prosedur manajemen.

Audit operasional adalah penelaahan atas bagian manapun dari prosedur dan

metode operasi suatu organisasi untuk menilai efisiensi dan efektivitasnya.

Efisiensi dan efektivitas operasi suatu organisasi jauh lebih sulit

pengevaluasiannya secara objektif dibandingkan dengan penerapan dan

penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku

umum.

2.2 Audit Manajemen

2.2.1 Definisi Audit Manajemen

Menurut Bayangkara (2008:2) audit manajemen adalah pengevaluasian

terhadap efesiensi dan efektivitas operasi perusahaan. Dalam konteks audit

manajemen, manajemen meliputi seluruh internal perusahaan yang harus

dipertanggungjawabkan kepada berbagai pihak yang memiliki wewenang yang

lebih tinggi. Audit manajemen dirancang secara sistematik untuk mengaudit

aktivitas, progrm-program yang diselenggarakan, atau sebagian dari entitas yang

bisa di audit untuk menilai dan melaporkan apakah sumber daya dan dana telah

digunakan secara efesiensi, serta apakah tujuan dari program dan aktivitas yang

telah direncanakan dapat tercapai dan tidak melanggar ketentuan aturan dan

kebijakan yang telah ditetapkan perusahaan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa audit manajemen

adalah seluruh upaya penelitian yang dilakukan terhadap aktivitas manajemen

tentang sejauh mana manajemen berhasil berhasil memberikan dukungan kepada

berbagai suatu kerja pelaksana tugas perusahaan.

Manajement audit mencakup setiap aspek ekonomisasi, efisiensi, dan

efektifitas di seluruh operasi. Ekonomisasi merupakan ukuran masukan (Measure

of Input). Efisiensi adalah ukuran dari hubungan antara masukan dan keluaran,

sedangkan efektivitas adalah ukuran keluaran.

2.2.2 Tipe Audit Manajemen

Audit manajemen terdiri dari tiga katagori menurut Amin Widjaja

(1991:35) yaitu:

1. Audit Fungsional (Functional Audit)

Audit fungsional adalah pemeriksaan yang memusatkan pada kegiatan,

pertanggungjawaban kegiatan, atau fungsi aktivitas. Audit fungsional

bertujuan untuk menentukan apakah kegiatan suatu fungsi tertentu mencapai

kondisi efisiensi, efektifitas, dan kehematan yang diharapkan.

2. Audit Organisasi (Organizational Audit)

Suatu audit organisasional berhubungan dengan unit organisasi secara

keseluruhan, seperti departemen, cabang atau anak perusahaan. Tekanan

dalam suatu audit organisasi adalh bagaimana efisiensi dan efektivitasnya

fungsi-fungsi berinteraksi.

Audit manajemen penugasan khusus timbul karena permintaan manajemen,

terdapat variasi yang luas untuk audit. Audit manajemen penugasan khusus

biasanya mempunyai tujuan dan lingkup yang bersifat khusus.

2.2.3 Karakteristik Audit Manajemen

Audit manajemen mempunyai karakteristik penting yang meliputi:

1. Tujuan Pemeriksaan

Tujuan audit manajemen adalah membantu semua peringkat manajemen dan

meningkatkan perencanaan dan pengendalian manajemen dengan cara

mengidentifikasi aspek-aspek sistem dan prosedur serta rekomendasi kepada

maanjemen untuk meningkatkan efisiensi, efektivitas dan ekonomisasi.

2. Independensi

Agar pemeriksaan manajemen bermanfaat, maka pemeriksaan manajemen

harus bersifat independen, meliputi:

a. Bebas dari pengaruh atau pertanggungjawaban ats kegiatan unit yang

diperiksanya.

b. Dapat mengembangkan program pemeriksaan tanpa pengaruh yang tidak

sepantasnya.

c. Dapat mengakses sepenuhnya bukti-bukti dan para karyawan pelaksana

yang diperlukan dalam pemeriksaannya.

d. Dapat memperoleh dan mengevaluasi bukti secara objektif.

e. Dapat memasukkan ke laporan audit semua masalah yang dianggap perlu.

Dalam merencanakan dan melaksanakan audit manajemen perlu menggunakan

pendekatan yang sistematis dan metode-metode yang konsisten.

4. Kriteria Prestasi

Audit manajemen harus mempunyai kriteria mengukur prestasi agar dapat

dibandingkan dan dievaluasi. Namun, dalam menilai prestasi suatu pusat

pertanggungjawaban digunakan kriteria berupa anggaran atau standar untuk

menilai pelaksanaan kegiatan.

5. Bukti Pemeriksaan

Pemeriksaan harus dipahami dengan baik yaitu:

a. Perencanaan bukti audit

b. Peknik-teknik untuk memperoleh dan melaksanakan bukti audit

c. Jenis-jenis bikti

Jenis-jenis bukti dalam audit maanjemen antara lain:

a. Bukti Fisik

Tindakan pengamatan atau inspeksi secara fisik terhadap sesuatu,

khususnya aktiva berwujud, untuk menentukan bahwa sesuatu itu ada.

b. Bukti Dokumentasi

Bukti dokumentasi dapat berupa bahan-bahan yang diolah dan dsimpan

dalam komputer, atau dicetak oleh komputer atau dapat pula menggunakan

alat-alat atau mesin-mesin pembuat atau pembaca bukti dokumenter

c. Bukti Cataatn Kegiatan

Dalam pemeriksaan manajemen, catatan kegiatan fungsional,

organisasional, maupun keuangan merupakan bukti pemeriksaan.

d. Bukti Lisan

Dapat diperoleh pemeriksaan melalui wawancara lisan atau mengajukan

pertanyaan lisan kepada manajemen atau karyawan organisasi yang

diperiksa, serta pihak lain yang berkopemten dengan pemeriksaannya.

e. Bukti Perhitungan

Bukti ini diperoleh dengan cara melakukan perhitungan kembali data

kuantitatif yang dilakukan oleh organisasi yang diperiksa.

6. Pelaporan Dan Rekomendasi

Audit manajemen dalam laporan audit menekankan pada temuan-temuan

selama audit, pembuatan kesimpulan audit, dan rekomendasi untuk meningkatkan

efisiensi, efektifitas, dan produktivitas perusahaan atau komponen-komponen

tertentudalam perusahaan yang dipimpinnya.

2.2.4 Ruang Lingkup Audit Manajemen

Ruang lingkup audit manajemen meliputi seluruh aspek kegiatan

manajemen. Ruang lingkup ini dapat berupa seluruh kegiatan atau dapat juga

hanya mencakup bagian tertentu dari progran atau aktivitas yang dilakukan.

Periode audit juga bervarisi,bisa untuk jangka waktu satu minggu, beberapa bulan,

Sasaran audit manajemen adalah kegiatan, aktivitas, program, dan

bidang-bidang dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan

perbaikan atau peningkatan baik dari segi ekonomisasi, efisiensi, dan efektifitas.

2.3 Audit Sumber Daya Manusia

2.3.1 Pengertian Audit Sumber Daya Manusia

Menurut Bayangkara (2008:60) Audit sumber daya manusia adalah

penilaian dan analisis yang komprehensif terhadap program-program sumber daya

manusia. Walaupun secara khusus audit ini dilakukan pada departemen sumber

daya manusia, tetapi tidak terbatas hanya pada aktivitas yang terjadi pada

departemen ini. Audit termasuk studi terhadap fungsi manajemen sumber daya

manusia pada organisasi secara keseluruhan termasuk yang dilaksanakan oleh

manajer dan para supervisor.

Audit sumber daya manusia menekankan penilaian (evaluasi) terhadap

berbagai aktivitas SDM yang terjadi pada perusahaan dalam rangka memastikan

apakah aktivitas tersebut telah berjalan secara ekonomis, efisien dan efektif dalam

mencapai tujuannya dan memberikan rekomendasi perbaikan atas berbagai

kekurangan yang masih terjadi pada aktivitas SDM yang diaudit untuk

meningkatkan kinerja dari aktivitas tersebut.

Menurut Rivai Veithzal (2004 : 1), manajemen sumber daya manusia

(MSDM) merupakan salah satu dari bidang manajemen umum yang meliputi

segi-segi perencanaan, pengorganisasian, pelaksanaan dan pengendalian. Proses ini

terdapat dalam fungsi atau bidang produksi, pemasaran, keuangan, maupun

peranannya dalam pencapaian tujuan perusahaan, maka berbagai pengalaman dan

hasil penelitian dalam bidang SDM dikumpulkan secara sistematis dalam apa

yang disebut manajemen sumber daya manusia.

Menurut Marry Parker Follet, yang dikutip oleh T. Hani Handoko (1989 :

3), manajemen sumber daya manusia menandung arti bahwa para manajer

mencapai tujuan-tujuan organisasi melalui pengaturan orang-orang lain untuk

melaksanakan berbagai pekerjaan yang diperlukan atau dengan kata lain dengan

tidak melakukan pekerjaan itu sendiri-sendiri.

Audit sumber daya manusia adalah serangkaian audit yang bertujuan

untuk mengkaji fungsi SDM, mulai dari struktur dan sumber daya SDM, peran

dan tanggung jawab masing-masing personil, kepemimpinan, prosedur dan

kebijakan, hingga kondisi laporan kerja (www.google.com).

Jadi, dari definisi tersebut dapat disimpulkan bahwa manajemen sumber

daya manusia merupakan suatu perencanaan, pengorganisasian, pengarahan serta

pengendalian dalam berbagai kegiatan-kegiatan khususnya pada sumber daya

manusia di suatu perusahaan agar tercapainya tujuan yang telah ditetapkan

sebelumnya.

Audit SDM membantu perusahaan meningkatkan kinerja atas pengelolaan

SDM dengan cara :

1. Menyediakan umpan balik nilai kontribusi fungsi SDM terhadap strategi

bisnis dan tujuan perusahaan.

3. Melaporkan keberadaan SDM saat ini dan langkah-langkah perbaikan yang

dibutuhkan.

4. Menilai biaya dan manfaat praktik-praktik SDM.

5. Menilai hubungan SDM dengan manajemen lini dan cara-cara

meningkatkannya.

6. Merancang panduan untuk menentukan standar kinerja SDM.

7. Mengidentifikasi area yang perlu diubah dan ditingkatkan dengan

rekomendasi khusus.

2.3.2 Tujuan Audit Sumber Daya Manusia

Ada beberapa hal yang ingin dicapai melalui audit sumber daya manusia

yang merupakan tujuan dari dilakukannya audit tersebut, maka tujuan audit

sumber daya manusia yaitu:

1. Menilai efektifitas dari fungsi SDM.

2. Menilai apakah program/aktivitas SDM telah berjalan secara ekonomis,

efektif, dan efisien.

3. Memastikan ketaatan program/aktivitas SDM terhadap ketentuan hukum,

peraturan dan kebijakan yang berlaku diperusahaan.

4. Mengidentifikasi berbagai hal yang masih dapat ditingkatkan terhadap

aktivitas SDM dalam menunjang kontribusinya pada perusahaan.

5. Merumuskan beberapa langkah perbaikan yang tepat untuk meningkatkan

ekonomisasi, efesiensi, dan efektifitas dan berbagai program/aktivitas SDM.

Menurut William B Wertther, Jr. Dan Keith Davis menyebutkan beberapa

manfaat dari audit sumber daya manusia antara lain:

1. Mengidentifikasi kontribusi dari departemen SDM terhadap organisasi.

2. Meningkatkan citra profesional departemen SDM.

3. Mendorong tanggungjawab dan profesionalisme yang lebih tinggi karyawan

departemen SDM.

4. Memperjelas tugas-tugas dan tanggungjawab departemen SDM.

5. Mendorong terjadinya keragaman kebijakan dan praktek-praktek SDM.

6. Menemukan masalah-masalah kritis dalam bidang SDM.

7. Memastikan ketaatan terhadap hukum dan peraturan, dalam praktik SDM.

8. Menurunkan biaya SDM melalui prosedur SDM yang lebih efektif.

9. Meningkatkan keingingan untuk berubah dalam departemen SDM.

10. Memberikan evaluasi yang cermat terhadap sistem informasi SDM.

2.3.4 Pendekatan Audit Sumber Daya Manusia

Ada tiga pendekatan utama dalam audit sumber daya manusia, yang

umumnya digunakan yaitu:

1. Menentukan ketaatan pada hukum dan peraturan yang berlaku.

Audit menekankan penilaian bagaimana perusahaan menetapkan berbagai

aturan dan kebijakan secara internal berlaku diperusahaan, apakah telah sesuai

dengan aturan dan hukum yang ditetapkan pemerintah sebagai pemegang

otorisasi dan apakah setiap komponen dalam orgaisasi dalam menjalankan

harus menyadari bahwa manajer disetiap tingkat berkewajiban mentaati

peraturan dan ketentuan hukum yang berlaku.

2. Mengukur kesesuaian program dengan tujuan organisasi

Semakin pentingnya arti produktivitas karyawan bagi perusahaan, menjadikan

manajemen puncak memberikan perhatian yang lebih baik kepada departemen

SDM. Produktivitas berasal dari kelompok karyawan yang tertantang

diberdayakan, mempunyai semangat dan dihargai. Manajer sumber daya

manusia sebagai pengendali fungsi ini, dituntut untuk mampu mengarahkan

program-programnya pada berbagai aktivitas yang dapat meningkatkan

produktivitas karyawan sesuai dengan kebutuhan perusahaan.

3. Mengukut kinerja program

Mengukur kinerja program berarti menghubungkan aktivitas aktual program

SDM yang diaudit dengan ukuran-ukuran keberhasilan yang telah ditetapkan

sebelumnya. Disamping ukuran-ukuran keberhasilan, penilaian kinerja

program juga dihubungkan dengan strategi dan rencana yang telah ditetapkan.

Untuk mencapai tujuannya fungsi SDM menetapkan bagaiman program

sebagai implementasi rencana yang telah ditetapkan. Audit SDM dilakukan

evaluasi secara komprehensif terhadap kinerja program yang dilaksanakan pada

perusahaan. Penilaian ditekankan pada ekonomisasi, efisiensi, dan efektifitas

program dalam mencapai tujuannya.

2.4 Pengertian Kinerja

Menurut oxford dictionary, kinerja merupakan suatu tindakan, proses atau

berkaitan dengan melakukan pekerjaan dan juga tentang hasil yang dicapai, harus

didefinisika sebagai outcome dari pekerja karena memberikan hubungan yang

kuat dengan tujuan strategis perusahaan, kepuasan pelanggan, dan kontribisi

ekonomi.

Pengertian Kinerja yaitu suatu hasil kerja yang dihasilkan oleh seorang

karyawan diartikan untuk mencapai tujuan yang diharapkan. Menurut Anwar

Prabu Mangkunegara (2000:67) dalam bukunya Manajemen Sumber Daya

Manusia Perusahaan,mengemukakan pengertian kinerja sebagai berikut :

Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab

yang diberikanya.

Sedangkan Veithzal Rivai (2006:309) mengatakan bahwa kinerja

merupakan perilaku nyata yang ditampilkan setiap orang sebagai prestasi kerja

yang dihasilkan oleh karyawan sesuai dengan perannya dalam perusahaan.

Berdasarkan uraian tersebut di atas mengungkapkan bahwa dengan hasil

kerja yang dicapai oleh seorang karyawan dalam melakukan suatupekerjaan dapat

dievaluasi tingkat kinerja pegawainya, maka kinerja karyawan harus dapat

ditentukan dengan pencapaian target selama periode waktu yang dicapai

organisasi.

2.5 Hubungan Audit SDM dengan Kinerja Karyawan

Audit SDM sangat berhubungan berat dengan kinerja artinya informasi

yang diperoleh melalui audit SDM tersebut nantinya dapat digunakan untuk

(2005:4) menyatakan bahwa ada beberapa indikator yang dapat dijadikan acuan

atau sebagai tolak ukur kinerja seseorang kinerja karyawan serta hubungannya

dengan audit SDM, yaitu sebagai berikut:

1. Tingkat Turnover

Turnover dapat terjadi karena banyak faktor, hal ini disebabkan terjadinya

kekosongan pegawai karena pegawai pensiun, cuti, berhenti atau putus

hubungan kerja (PHK) dan juga meninggal. Dalam hal ini audit SDM bertujuan

agar jangan sampai terjadi turnover kerja dan perlu adanya pengisian

kekosongan jabatan dengan segera.

2. Tingkat Kehadiran Kerja

Tingkat kehadiran kerja sangat penting dalan menentukan kinerja seseorang

karyawan selalu datang terlambat dan sering absen itu berarti tingkat

kedisiplinannya masih rendah, hal ini dapat mengganggu aktivitas kerja dan

akhirnya menyebabkan turunnya kinerja. Dengan adanya audit SDM nantinya

diharapkan setiap karyawan dapat memperbaiki dan meningkatkan kedisiplinan

mereka terhadap peraturan yang telah ditentukan, sehingga dapat mengurangi

tingkat absensi dan keterlambatan kerja.

3. Tingkat Lembur

Lembur dapat diartikan sebagai waktu tambahan diluar jam kerja. Hal ini

disebabkan karena pekerjaan yang banyak atau menumpuk tetapi tidak dapat

diselesaikan dalam batas waktu jam kerja, sehingga harus ada jam kerja

tambahan/lembur. Di satu sisi, lembur dapat menguntungkan bagi karyawan

Tapi disisi lain, lembur bukanlah suatu hal yang baik karena hal tersebut

menunjukan kinerja seorang karyawan belum optimal. Dengan adanya audit

SDM diharapkan tingkat jam kerja lembur dapat turun sehingga pekerjaan

dapat terselesaikan tepat pada waktunya.

2.6 Penelitian Terdahulu

Hasil penelitian sebelumnya Menurut Vita Meilissa (2007) pengaruh audit

sumber daya manusia terdapat pada fungsi perencanaan dalam efektivitas dan

efesiensi kinerja karyawan di mana di dalam perusahaan sangat erat hubungannya,

karena fungsi perencanaan didalam perusahaan melakukan kegiatan identifikasi

kebutuhan tenega kerja yang tujuannya adalah untuk mendapatkan tenaga kerja

yang memiliki potensi dan kompetensi dalam bidangnya sesuia dengan kegiatan

bisnis dan teknologi yang dibutuhkan oleh perusahaan. Kegiatan identifikasi

kebutuhan tenaga kerja meliputi analisis rencana bisnis, analisis organisasi, dan

analisis kebutuhan karyawan.

Penulis dapat menyimpulkan adanya pengaruh yang sangat kuat antara

fungsi perencanaan yang dilakukan oleh perusahaan dengan keefektifan dan

keefesienan kinerja karyawan. Dengan melakukan kegiatan perencanaan,

perusahaan bisa mendapatkan tenaga kerja yang memiliki potensi dan kopetensi

dalam bidangnya dan mampu melaksanakan tanggungjawab yang diberikan

perusahaan.

Menurut Anggraini (2002) audit sumber daya manusia terhadap fungsi

penilaian kinerja karyawan teleh dilaksanakan dengan cukup baik terutama dalam

kompetensi dilaksanakan sesuia dengan yang telah ditetapkan yakni tertutup dan

merahasiakan identitas penilai.

2.7 Kerangka Pemikiran dan Paradigma Penelitian

Menurut Bayangkara (2008:60) Audit sumber daya manusia adalah

penilaian dan analisis yang komprehensif terhadap program-program sumber daya

manusia. Walaupun secara khusus audit ini dilakukan pada departemen sumber

daya manusia, tetapi tidak terbatas hanya pada aktivitas yang terjadi pada

departemen ini.

Audit sumber daya manusia adalah pemeriksaan kualitas kegiatan sumber

daya manusia secara menyeluruh dalam suatu departemen, divisi atau perusahaan,

dalam arti mengevaluasi kegiatan-kegiatan SDM dalam suatu perusahaan dengan

menitikberatkan pada peningkatan atau perbaikan (Rivai, 2004, p. 548).

Menurut Gomez_Mejia (2001:28) audit sumber daya manusia merupakan

tinjauan berkala yang dilakukan oleh departemen sumber daya manusia untuk

mengukur efektivitas pengguna sumber daya manusia yang terdapat didalam suatu

perusahaan.

Audit manajemen sumber daya manusia adalah seluruh upaya penelitian

yang dilakukan terhadap aktivitas manajemen sumber daya manusia untuk

mencari, menemukan, dan mengevaluasi fakta tentang sejauh mana manajemen

berhasil memberikan dukungan kepada berbagai satuan kerja pelaksaan tugas

pokok perusahaan.

Untuk memenuhi kebutuhan perusahaan terhadap sumber daya manusia

beberapa fungsi manajemen sumber daya manusia yang menjadi sasaran audit,

antara lain sistem informasi sumber daya manusia, perencanaan tenaga kerja,

penyelenggaraan rekrutmen, penyelenggaraan fungsi seleksi, penyelenggaraan

fungsi orientasi dan penempatan, fungsi pelatihan dan pengembangan, fungsi

penilaian kinerja, fungsi perencanaan dan pengembangan karir, manajemen sistem

imbalan, perlindungan tenaga kerja, pemeliharaan hubungan dengan karyawan,

dan pemutusan hubungan kerja dan pemensiunan.

Audit manajemen sumber daya manusia dimaksudkan untuk mendukung

tercapainya sasaran-sasaran fungsional maupun tujuan organisasi secara

keseluruhan. Artinya audit SDM mempunyai misi membantu pimpinan

fungsi-fungsi organisasi maupun pucuk pimpinan perusahaan dengan memberikan

masukan informasi signifikan hasil penilaian auditor untuk membantu mengatasi

permasalahan yang tengah dihadapi perusahaan. Definisi Audit SDM memberi

penekanan pada efisiensi, efektivitas, ekonomisasi dalam mencapai tujuan

perusahaan.

Pada prinsipnya, pelaksanaan Audit SDM menjadi tanggung jawab fungsi

SDM. Pelaksanaan Audit SDM dapat dilakukan oleh fungsi SDM atau bersama

dengan fungsi lain yang terkait atau dengan menggunakan jasa tenaga independen

dari luar perusahaan.

Kegiatan Audit SDM dilaksanakan dengan tahap sebagai berikut:

a. Tahap perencanaan dan persiapan

b. Tahap pelaksanaan

Berdasarkan uraian yang telah dijelaskan di atas maka dapat digambarkan

kerangka pemikiran sebagai berikut:

Gambar: 2.1 Paradigma Penelitian Audit Sumber Daya Manusia

(X)

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Objek penelitian ini adalah mengenai analisis audit sumber daya manusia

dan kinerja karyawan pada PT Pertamina RU III Plaju Palembang.

3.2 Metodologi Penelitian 3.2.1 Operasional Variabel

Agar penelitian ini memiliki arah yang jelas, maka perlu ditetapkan

operasional variabel sebagai berikut:

a. Variabel Independen

Variabel ini sering disebut variabel bebas. Variabel bebas adalah variabel

yang mempengaruhi variabel lainnya atau yang menjadi penyebab timbulnya

variabel dependen. Dalam hal ini yang menjadi variabel independennya

adalah audit sumber daya manusia pada perusahaan.

Variabel ini sering disebut dengan variabel terikat. Variabel terikat adalah

variabel yang dipengaruhi oleh variabel bebas. Dalam penelitian ini yang

menjadi variabel dependen adalah kinerja karyawan.

Tabel 3.1 dalam rangka meningkatkan kinerja SDM untuk mencapai

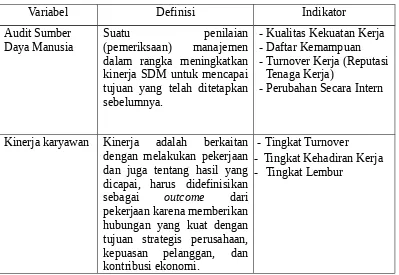

Kinerja karyawan Kinerja adalah berkaitan dengan melakukan pekerjaan dan juga tentang hasil yang dicapai, harus didefinisikan sebagai outcome dari pekerjaan karena memberikan hubungan yang kuat dengan tujuan strategis perusahaan, kepuasan pelanggan, dan kontribusi ekonomi.

- Tingkat Turnover

- Tingkat Kehadiran Kerja - Tingkat Lembur

3.2.1 Sumber Dan Teknik Pengumpulan Data

Menurut Sugiyono (2006:129) ada dua jenis data yaitu data primer dan

data sekunder. Pengertian data primer dan sekunder yaitu :

Yaitu data yang diperoleh langsung dari perusahaan berupa data mentah

yang perlu diolah lagi, dalam hal ini data yang diperoleh dari hasil observasi dan

wawancara berupa catatan dan dokumen yang diperoleh langsung dari objek

penelitian. Data ini diperoleh dengan cara:

a. Pengamatan (Observasi)

Melakukan pengamatan sendiri terhadap keadaan objek dan melakukan

pencatatan untuk memperoleh data yang diperlukan dalam penulisan skripsi.

b. Wawancara (Interview)

Melakukan wawancara atau bertanya langsung kepada pihak-pihak yang

berwenang di dalam perusahaan, disini adalah manajer dan para staf fungsi

sumber daya manusia.

2. Data Sekunder

Yaitu Dalam metode ini, penulis melakukan pengumpulan data serta fakta

teoritis dari berbagai sumber baik berupa teks, artikel, maupun berbagai jenis

karangan ilmiah, catatan-catatan. Metode pengumpulan data sekunder yang di

dapat yaitu dengan cara membaca dan mempelajari buku-buku yang mendukung

penelitian, literature yang berupa majalah ilmiah, surat kabar, jurnal, artikel, serta

makalah.

3.2.2 Teknik Analisis Data

Teknik analisis data digunakan adalah teknik kualitatif yang dimulai dari

pengolahan data, penguraian hasil penelitian secara deskriptif dan menarik

kesimpulan yang bersifat kualitatif berdasarkan perbandingan antara teori dan

mengenakan cara berfikir deduktif, cara berfikir yang memulai dari pengetahuan

yang bersifat umum dan bertitik tolak dari pengetahuan umum untuk menilai

suatu kejadian khusus.

BAB IV

PEMBAHASAN DAN GAMBARAN UMUM 4.1 Gambaran Umum Perusahaan

Usaha pencarian minyak bumi pertama kali di Indonesia dilakukan dengan

mengadakan ekplorasi di kaki gunung Ciremai, Cirebon, pada tahun 1871. Namun

upaya tersebut tidak berhasil. Minyak bumi pertama kali keluar dari negeri ini

yaitu pada tanggal 15 Juni 1885 di Telaga Tunggal daerah Pangkalan Brandan

yang diusahakan oleh Aellko Janson Zijlker dengan pengeboran sedalam 121

meter dan sumur tersebut dicatat sebagai sumur minyak pertama di Hindia

Belanda yang memiliki taraf produksi komersial.

Dengan penemuan sumur pertama tersebut kemudian disusul dengan

penemuan-penemuan sumber minyak di tempat-tempat lain seperti : 1. Telaga Sahid daerah Pantai Sumatera Utara tahun 1885 2. Kreuka sebelah selatan Surabaya tahun 1888

3. Desa Minyak Hitam daerah Muara Enim Sumatera Selatan tahun 1898 4. Riam Lawa dekat Sanga-sanga Kalimantan Timur tahun 1897

5. Desa Ledook Jawa Timur tahun 1901, dll.

Adanya penemuan-penemuan sumber minyak bumi di Indonesia

mengakibatkan tumbuhnya perusahaan-perusahaan minyak asing skala kecil

hingga skala besar pada abad ke-19, diantaranya adalah

1887 AS ( Andrian Stoop )

1894 STTC ( Shell Transport and Trading Company ) 1894 TKSG ( The Kloninklijke Shell Group )

1894 BPM ( Bataatsch Petroleum Company ) 1894 DPC ( Dortsch Petroleum Company )

1894 NKPM ( Nederlandsche Koloniale Petroleum Maatschppij ) 1894 NPPM ( Nederlandsche Indische Petroleum Maatschppij ) 1921 NIAM ( Nederlandsche Indische Aardoline Maatschappij )

1930 CALTEC ( California Texas Oil Company )

1935 NNGPM ( Nederlandsche Neuw Guinea Petroleum Maatschappij ) Sebelum perang dunia II, Indonesia merupakan penghasil minyak di Timur

jauh dengan hasil rata-rata 62 juta Barel/tahun. Pada waktu itu perindustrian

minyak Indonesia dikuasai oleh perusahaan SHELL dan SVPM, dengan daerah

operasi SHELL mulai dari Sumatera Utara meluas sampai Irian Jaya, kecuali

daerah Sumatera Selatan yang dikuasai oleh SVPM.

Di Sumatera Selatan pencarian minyak dan gas bumi telah dimulai pada

akhir abad ke-19. Pada saat itu, BPM / Shell pada tahun 1989 menemukan minyak

bumi di Formasi Muara Enim (MEF) dan mulai diproduksi tahun 1909.

Pada tahun 1907 perusahaan minyak KNPC dan STTC bergabung menjadi

satu dengan nama TKSG yang kemudian dikenal dengan sebutan SHELL. Pada

tahun 1912 di daerah Talang Akar Pendopo ditemukan sumber minyak bumi

terbesar oleh perusahaan Nederlandsche Kolonial Maatschappij. Akhinya, pada

tahun 1920 didirikanlah kilang minyak di Plaju dan Sungai-Gerong.

Setelah Indonesia merdeka NKPM berganti nama menjadi SVPM dan

pada tahun 1959 berganti nama menjadi PT. Stanvac Indonesia. Kilang yang

didirikan oleh NKPM beserta kilang BPM Shell inilah yang didirikan di Plaju

oleh Belanda, yang kemudian menjadi cikal bakal kilang PT.Pertamina (Persero)

RU-III Plaju. Sebelum masuknya tentara Jepang ke Indonesia, pemerintah

hanguskan terhadap semua instalasi dan fasilitas perminyakan. Akan tetapi

pelaksanaan tersebut sangat terburu-buru. Akibatnya, kilang minyak BPM di Plaju

direbut oleh Jepang secara utuh. Sedangkan kilang minyak SVPM di Sungai

Gerong dapat dibumi hanguskan. Dengan mengerahkan para pekerja bangsa

Indonesia dibawah pimpinan tenaga-tenaga ahli Jepang, dalam waktu singkat

kilang tersebut dapat direhabilitasi dan diperbaiki kembali.

Setelah Jepang menyerah tanpa syarat pada sekutu, pejuang-pejuang

kemerdekaan mengambil kesempatan untuk mengambil alih semua

tambang-tambang dan kilang-kilang minyak yang berada di Sumatera Selatan dan Jambi

serta daerah-daerah lainnya di Indonesia, termasuk kilang bekas BPM di Plaju dan

PT. Stanvac di Sungai Gerong.

Semenjak dikuasai oleh Indonesia, didirikanlah perusahaan gabungan yang

diberi nama Perusahaan Minyak Republik Indonesia (PERMIRI). Di Sumatera

Selatan pemrakarsa pendiri PERMIRI adalah Dr. Mohammad Isa yang berpusat di

Kanten Palembang pada tahun 1945 yang kemudian disusul berdirinya PERMIRI

di Prabumulih, Pendopo, dan Jambi. PERMIRI Jambi tidak termasuk daerah

Sumatera Selatan tetapi termasuk PERMIRI Sumatera Barat dan Riau. Pada tahun

1951, ketua komisi perdagangan dan industri DPR mendapat tugas untuk :

1. Memberikan nasehat kepada pemerintahan RI mengenai

peraturan pajak dengan tiga perusahaan minyak besar yaitu SVPM,

SHELL, dan CALTEX.

2. Membuat rancangan undang-undang pertambangan yang baru. 3. Memberikan nasehat apakah konsensi SHELL di Sumatera

Mengingat usaha pembangunan dan pengolahan minyak membutuhkan

modal atau dana yang sangat besar, maka diadakan perjanjian kontrak kerja antara

pemerintah RI dengan perusahaan minyak SHELL dan SVPM.

Sebagai realisasi PP No. 44 Tahun 1960, maka tanggal 31 Desember 1965

semua aset SHELL, termasuk Prabumulih, Jambi, terminal Pulau Sambu dan

kilang Plaju dibeli oleh pemerintah RI yang selanjutnya dikelola oleh PN

PERTAMINA. Pada tanggal 17 Januari 1970, semua aset PTSI seperti kilang

Sungai Gerong dan Tanjung Uban dibeli oleh pemerintah RI dan dikelola oleh PN

PERTAMINA.

Agar tidak terjadi trialisme pimpinan dalam satu daerah operasi

PERTAMINA, maka pada tanggal 20 Agustus 1985, daerah operasi ini dilebur

menjadi satu dengan sebutan Pimpinan Umum Daerah Sumbagsel ( PUD

Sumbagsel ). Tetapi pada perkembangannya, sesuai dengan Keputusan Direksi

No. KPTS – 070/C000/94 tanggal 11 Mei 1994, lembaga/jabatan pimpinan unit

daerah ( PUD ) dibubarkan. Oleh karena itu dibentuklah organisasi unit didaerah

yang berada dibawah direktorat operasi masing-masing yaitu : 1. Operasi Eksloprasi dan Produksi Jambi. 2. Operasi Eksplorasi dan Produksi Prabumulih. 3. Refinery Unit III Plaju - Sungai Gerong.

4. Unit Pembekalan dan Pemasaran Dalam Negeri III Palembang. Sampai saat ini, Kilang PT. Pertamina (Persero) RU-III Plaju yang disebut

juga Kilang Musi terletak di area Plaju dan Sungai Gerong yang terpisahkan

Sungai Komering dan merupakan salah satu kilang yang memiliki konfigurasi

terpadu, yakni Kilang Minyak dan Kilang Petrokimia.

Keberadaan Kilang Musi dalam struktur mikro perusahaan, cukup strategis

world wide fuel charter dengan menghasilkan jenis produk yang luas, yaitu BBM,

Non BBM dan Petrokimia.

II.2. Organisasi

II.2.1. Visi, Misi dan Tata Nilai

PT Pertamina (Persero) memiliki visi, misi dan tata nilai sebagai berikut.

1. Visi

Internasional untuk dipasarkan di dalam atau di luar negeri. 2. Berlandaskan pada etika dan prinsip-prinsip bisnis unggulan. 3. Untuk memberikan nilai tambah bagi perusahaan dan stake holder.

3. Tata Nilai

1. FOCUS

Menghasilkan Nilai Tambah Secara Optimal & Kontinyu. 2. INTEGRITY

Mempunyai Komitmen dan Program Kerja untuk memajukan perusahaan. 3. VISIONARY

4.2.1 Audit Sumber Daya Manusia PT Pertamina RU III Plaju Palembang

Pembahasan ini bertujuan untuk menilai tingkat kinerja karyawan pada PT

Pertamina RU III Plaju Palembang, bab ini akan menganalisa kenyataan yang ada,

yaitu membandingkan teori yang ada dengan aplikasi yang dijalankan oleh

Adapun aspek-aspek yang perlu diperhatikan dalam mengaudit sumber daya

manusia yaitu :

1. Kualitas kekuatan kerja 2. Penentuan kualitas

3. Daftar kemampuan (skill) 4. Reputasi tenaga kerja 5. Perubahan secara intern

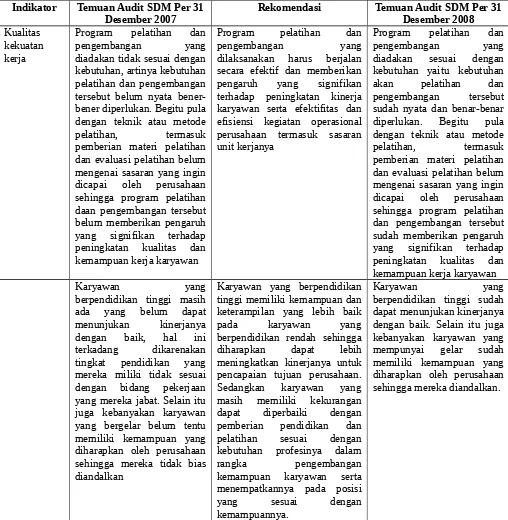

4.2.1.1Analisis Kualitas Kekuatan Tenaga Kerja

Berdasarkan penelitian yang dilakukan pada perusahaan, maka penulis

mencoba menganalisis mengenai salah satu aspek yang perlu diperhatikan dalam

audit sumber daya manusia yaitu terhadap kualitas kegiatan kerja. Peningkatan

kualitas ini dapat dicapai melalui beberapa factor antara lain :

a. Program pelatihan dan pengembangan

Dalam upaya meningkatkan kualitas dan keahlian karyawan, perusahaan

telah memprogramkan kegiatan pelatihan dan pengembangan karyawan secara

berkesinambungan. Program ini diagendakan oleh perusahaan setiap tahun sekali

sesuai dengan kebutuhan dan disiplin dalam profesi masing-masing. Pelatihan

yang diadakan yakni berupa pelatihan sistem informasi manajemen, pelatihan

teknik dan umum serta pelatihan alat angkutan.

Bagi perusahaan kualitas kerja karyawan sangat penting dalam rangka

untuk pencapaian tujuan perusahaan secara cepat, sebagaimana diketahui bahwa

program pelatihan dan pengembangan ini bertujuan untuk meningkatkan

kemampuan kerja karyawan melalui peningkatan pengetahuan, keterampilan serta

sikap karyawan terhadap pekerjanya. Dengan adanya kegiatan pelatihan dan

kinerjanya dalam melaksanakan fungsi dan tugas pokok serta tanggung jawabnya

baik dimasa sekarang maupun dimasa yang akan datang.

Pelatihan dan pengembangan yang dapat meningkatkan kinerja atau

prestasi kerja karyawan adalah pelatihan dan pengembangan yang telah memenuhi

ketentuan-ketentuan, diantaranya yakni syarat-syarat pelatihan dan pengembangan

yang dinyatakan secara tegas dan jelas serta dilakukannya evaluasi karyawan

secara rutin terhadap tugas yang mereka lakukan.

Mengingat pentingnya kontribusi setiap karyawan dalam upaya mencapai

tujuan dan sasaran organisasi yang telah ditetapkan, maka kegiatan pelatihan dan

pengembangan tersebut diharapkan dapat berjalan secara efektif dan memberikan

pengaruh yang signifikan terhadap karyawan yang mengikutinya. Biaya pelatihan

dan pengembangan yang dikeluarkan oleh perusahaan tidaklah sedikit sehingga

bila pelatihan yang diadakan tidaklah sesuai dengan kebutuhan dan tidak tepat

sesuai sasaran yang ingin dicapai perusahaan, maka selain tidak meningkatkan

kemampuan karyawan juga hanya akan menghabiskan biaya saja. Berikut ini data

mengenai biaya pelatihan karyawan PT Pertamina RU III Plaju Palembang tahun

2007 sampai 2008.

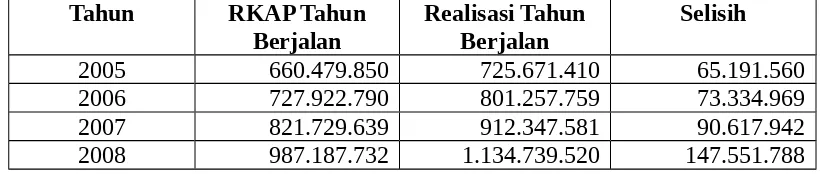

Tabel 4.1

PT Pertamina RU III Plaju Palembang

Tahun RKAP Tahun

Berjalan

Realisasi Tahun Berjalan

Selisih

2005 660.479.850 725.671.410 65.191.560 2006 727.922.790 801.257.759 73.334.969 2007 821.729.639 912.347.581 90.617.942 2008 987.187.732 1.134.739.520 147.551.788

Tabel 4.1 di atas menjelaskan data mengenai biaya yang dikeluarkan oleh

perusahaan selama dua tahun berjalan, yakni tahun 2005, 2006, 2007 dan 2008.

Pada tahun 2005 Rencana Kerja dan Anggaran Perusahaan (RKAP) biaya training

sebesar Rp 660.479.850 tetapi realisasi biaya yang terjadi lebih besar dari yang

direncanakan yakni sebesar Rp 725.671.410 disini terlihat adanya selisih biaya

yang terjadi yakni sebesar Rp 65.191.560, pada tahun 2006 biaya yang

direncanakan sebesar Rp 727.922.790 sedangkan biaya yang dikeluarkan ternyata

sebesar Rp 801.257.759 selisih terjadi lebih besar yakni Rp 73.334.969, pada

tahun 2007 biaya yang direncanakan sebesar Rp 821.729.639 sedangkan biaya

yang dikeluarkan ternyata sebesar Rp 912.347.581 selisih terjadi lebih besar yakni

Rp 90.617.942, kemudian pada tahun 2008 biaya yang direncanakan sebesar Rp

987.187.732 sedangkan biaya yang dikeluarkan ternyata sebesar Rp

1.134.739.520 selisih terjadi lebih besar yakni Rp 147.551.788.

Berdasarkan tabel diatas dan penelitian yang dilakukan penulis maka dapat

disimpulkan bahwa pelatihan yang diadakan tidak sesuai dengan kebutuhan,

artinya analisis kebutuhan akan pelatihan tersebut belumlah tepat karena kegiatan

pelatihan kegiatan belum nyata benar-benar diperlukan. Selain itu juga, teknik dan

belum mengenai sasaran yang ingin dicapai perusahaan sehingga program

pelatihan dan pengembangan tersebut belum memberikan pengaruh yang

signifikan terhadap peningkatan kualitas dan kemampuan karyawan. Meskipun

telah banyak biaya yang dikeluarkan untuk pelatihan tersebut, namun kinerja

karyawan masih terlihat sama saja seperti sebelum-sebelumnya. Hal ini dapat

dilihat terutama pada karyawan bagian staf akuntansi dan staf operasional.

Dalam hal ini penting untuk diperhatikan bahwa penyelenggaraan pelatihan

dan pengembangan harus sama-sama memenuhi dua kepentingan, kepentingan

pertama adalah kepentingan organisasi yang tercermin pada peningkatan

kemampuan organisasi mencapai tujuannya. Apabila tidak, berarti ada yang

kurang tepat dirumuskan sehingga terjadi pemborosan karena banyaknya

kesalahan yang diperbuat dalam melakukan tugas. Kepentingan kedua adalah

kepentingan para pegawai sebagai peserta pelatihan dan pengembangan, karena

apabila tidak terpenuhi akan berakibat pada kurangnya motivasi untuk mengikuti

pelatihan dan pengembangan serta tugas yang dipercayakan kepadanya.

b. Tingkat Pendidikan

Tingkat pendidikan merupakan salah satu faktor penentu yang harus

diperhatikan oleh pimpinan perusahaan karena dengan pendidikan ini, pimpinan

dapat mengetahui pola dan cara berfikir setiap karyawan.

Karyawan yang berpendidikan tinggi dalam bekerja tidak hanya

mengharapkan gaji tapi dia juga mengharapkan fasilitas yang dapat menunjang

karier mereka serta meningkatkan prestasi kerja yang selama ini sudah mereka

senang apabila diberi gaji sesuai dengan pekerjaan mereka dan memenuhi

kebutuha sehari-hari.

Tabel 4.2

Biaya Pendidikan Karyawan PT Pertamina RU III Plaju Palembang

Tahun RKAP Tahun

Berjalan Realisasi TahunBerjalan Selisih

2005 860.479.850 917.271.287 53.791.437 2006 927.922.790 990.414.552 62.491.762 2007 1.121.729.639 1.203.143.322 81.413.683 2008 1.487.187.732 1.583.517.325 96.329.593

Tabel 4.1 di atas menjelaskan data mengenai biaya yang dikeluarkan oleh

perusahaan selama dua tahun berjalan, yakni tahun 2005, 2006, 2007 dan 2008.

Pada tahun 2005 Rencana Kerja dan Anggaran Perusahaan (RKAP) biaya training

sebesar Rp 860.479.850 tetapi realisasi biaya yang terjadi lebih besar dari yang

direncanakan yakni sebesar Rp 917.271.287 disini terlihat adanya selisih biaya

yang terjadi yakni sebesar Rp 53.791.437, pada tahun 2006 biaya yang

direncanakan sebesar Rp 927.922.790 sedangkan biaya yang dikeluarkan ternyata

sebesar Rp 990.414.552 selisih terjadi lebih besar yakni Rp 62.491.762, pada

tahun 2007 biaya yang direncanakan sebesar Rp 1.121.729.639 sedangkan biaya

yang dikeluarkan ternyata sebesar Rp 1.203.143.322 selisih terjadi lebih besar

yakni Rp 81.413.683, kemudian pada tahun 2008 biaya yang direncanakan

sebesar Rp 1.487.187.732 sedangkan biaya yang dikeluarkan ternyata sebesar Rp

Berdasarkan tabel diatas dan penelitian yang dilakukan penulis maka dapat

disimpulkan bahwa pendidikan yang diadakan tidak sesuai dengan kebutuhan,

artinya analisis kebutuhan pendidikan tersebut belumlah tepat karena kegiatan

pendidikan belum nyata benar-benar diperlukan. Selain itu juga, teknik dan

metode pendidikan termasuk pemberian materi pendidikan dan evaluasi

pendidikan belum mengenai sasaran yang ingin dicapai perusahaan sehingga

pendidikan tersebut belum memberikan pengaruh yang signifikan terhadap

peningkatan kualitas dan kemampuan karyawan. Meskipun telah banyak biaya

yang dikeluarkan untuk pendidikan tersebut, namun kinerja karyawan masih

terlihat sama saja seperti sebelum-sebelumnya. Hal ini dapat dilihat terutama pada

karyawan bagian staf akuntansi dan staf operasional.

4.2.1.2 Analisis Penentuan Kualitas

Penentuan kualitas kekuatan kerja dapat melalui analisis jabatan. Analisis

jabatan ini digunakan untuk menentukan tugas-tugas, tanggung jawab, kondisi

kerja, dan interelasi antar jabatan pada PT. Pertamina RU III Plaju Palembang,

analisis jabatan merupakan landasan untuk mencocokkan pekerjaan dengan

karyawan, untuk mengetahui beban kerja yang dilakukan, untuk mengetahui

kemungkinan berbagai hambatan yang ditemui para karyawan, dan menjadi

landasan dalam pelaksanaan keseluruhan kegiatan manajemen SDM dalam upaya

memenuhi fungsinya. Oleh karena itu, penempatan karyawan PT. Pertamina RU

III Plaju Palembang harus didasarkan kepada analisis pekerjaan dan analisis

Salah satu alasan pelaksanaan analisis jabatan adalah untuk menempatkan

karyawan dalam jabatan dimana mereka dapat menggunakan keahlian meraka

secara efektif. Melalui analisis jabatan dicari informasi tentang apakah keahlian

yang mereka miliki sesuai atau tidak dengan pekerjaan yang mereka lakukan.

Informasi ini menjadi landasan bagi manajemen SDM untuk menempatan

karyawan agar mereka dapat menggunakan keahlian dan kemampuannya secara

benar dan efektif.

Pengalaman banyak orang menunjukkan bahwa sering didapat

kesenjangan antara kemampuan efektif para pegawai dengan potensi yang

dimilikinya. Begitu pula yang terjadi pada perusahaan ini, adanya kesenjangan

antara Kemampuan Kerja Jabatan (KKJ) dengan Kemampuan Kerja Pribadi

(KKP) yaitu kemampuan kerja yang dimiliki seorang karyawan belum sesuai

dengan pekerjaan yang ditugaskan kepadanya, hal ini disebabkan masih

rendahnya pengetahuan, ketermpilan dan sikap dari sebagian karyawan.

Disinilah letak pentingnya pendidikan dan pelatihan yang terpadu dan

berkelanjutan. Kemudian perlu juga menyusun rencana pengembangan potensi

para pekerja, yang jelas ialah bahwa pengembangan itu harus mempunyai dua

sasaran sekaligus, yaitu di satu pihak agar para pekerja semakin mampu

memberikan kontribusinya yang semakin besar demi kepentingan organisasi dan

dilain pihak agar mutu kekaryawanan seseorang semakin meningkat yang pada

gilirannya memungkinkan pekerja yang bersangkutan memenuhi berbagai jenis

kebutuhannya, baik yang bersifat fisik materi maupun yang bersifat sosial dan