ABSTRAK

ANALISIS HUBUNGAN ANTARA PERPUTARAN KREDIT DENGAN LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS

Studi empiris pada Credit Union di Puskopdit Bali Artha Guna periode 2010-2014

Rosa Vinca Rosea NIM : 122114105 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini untuk mengetahui hubungan antara perputaran kredit dengan likuiditas, solvabilitas, dan rentabilitas. Jenis penelitian adalah studi empiris. Populasi dalam penelitian ini adalah Credit Union yang tergabung di dalam Puskopdit Bali Artha Guna. Jumlah sampel diperoleh sebanyak tujuh Credit Union dengan metode convenience sampling. Data diperoleh dengan melakukan dokumentasi. Data yang digunakan dalam penelitian ini adalah laporan keuangan Credit Union periode 2010-2014. Teknik analisis data menggunakan korelasi Spearman.

ABSTRACT

THE RELATIONSHIP BETWEEN CREDIT TURNOVER WITH LIQUIDITY, SOLVENCY, AND PROFITABILITY

Empirical Study at Credit Union Puskopdit Bali Artha Guna in 2010-2014

Rosa Vinca Rosea NIM : 122114105 Universitas Sanata Dharma

Yogyakarta 2016

The aim of this study is to determine the relationship between credit turnover, liquidity, solvency, and profitability. This type of research is an empirical study. The population in this study is Credit Unions joining in Puskopdit Bali Artha Guna. Sampling method was convenience sampling and obtained seven Credit Unions as sample. Data obtained by the documentation. The data used in this study were the Credit Union's financial statements in the period 2010-2014. Data were analyzed using Spearman correlation.

ANALISIS HUBUNGAN ANTARA PERPUTARAN KREDIT DENGAN LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS

Studi empiris pada Credit Union di Puskopdit Bali Artha Guna periode 2010-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh : Rosa Vinca Rosea

NIM : 122114105

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

ANALISIS HUBUNGAN ANTARA PERPUTARAN KREDIT DENGAN LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS

Studi empiris pada Credit Union di Puskopdit Bali Artha Guna periode 2010-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh : Rosa Vinca Rosea

NIM : 122114105

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

PERSEMBAHAN

Berikan tanganmu untuk melayani dan

Berikan hatimu untuk mengasihi.

(Bunda Teresa)

Kegagalan membuat kita mengerti bahwa satu-satunya yang

bertanggung jawab atas kejatuhan dan keberhasilan adalah diri kita

sendiri.

(unknown)

Karya ini kupersembahkan untuk:

Tuhan Yesus Kristus

Keluargaku tercinta

Para Sahabatku

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada peneliti sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian penulis.

2. Antonius Diksa Kuntara, S.E., M.F.A., QIA., selaku pembimbing yang telah

banyak membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

3. M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., dan Drs. Gabriel Anto

Listianto, M.S.A., Ak., selaku penguji yang telah banyak memberikan

masukan dan bimbingan dalam menyelesaikan skripsi ini.

4. Pimpinan serta pengurus Kopdit Kubu Gunung Tegaljaya, Kopdit Tritunggal

Tuka, Kopdit Kubu Bingin, Kopdit Artha Mandiri, Kopdit Sumber Kasih

Tangeb, Kopdit Insan Mandiri, dan KSP Wisuda Guna Raharja yang telah

mengijinkan penulis untuk melakukan penelitian serta membantu memberikan

data yang dibutuhkan.

5. Papa dan mama, Emanuel Frans Supriyanto dan Evarista Tanjung Puspitasari

yang selalu memberi dukungan dalam bentuk doa, perhatian, maupun

semangat kepada penulis.

6. Saudaraku, Yohanes Baptista Adventa Grasius Tan, Anunsiata Vanda

Sanderiana, Valentino Quadra Gesima, Piko dan Luky yang selalu memberi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA ILMIAH ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR LAMPIRAN ... xiii

ABSTRAK ... xiv

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

3. Unsur-unsur Kredit... 13

E. Likuiditas ... 18

F. Solvabilitas ... 20

G. Rentabilitas ... 21

H. Hipotesis Penelitian ... 22

1. Hubungan perputaran kredit dengan likuiditas ... 22

2. Hubungan perputaran kredit dengan solvabilitas ... 23

3. Hubungan perputaran kredit dengan rentabilitas ... 24

BAB III METODE PENELITIAN... 26

A. Jenis Penelitian ... 26

B. Lokasi dan Waktu Penelitian ... 26

C. Subjek dan Objek Penelitian ... 26

1. Subjek Penelitian ... 26

2. Objek Penelitian ... 27

D. Jenis dan Sumber Data ... 27

E. Populasi dan Sampel ... 27

F. Teknik Pengumpulan Data ... 28

G. Variabel Penelitian ... 28

1. Perputaran Kredit ... 28

2. Likuiditas ... 29

3. Solvabilitas ... 29

4. Rentabilitas ... 29

H. Teknik Analisis Data ... 30

1. Menghitung Variabel Penelitian ... 30

2. Melakukan Analisis Statistik Deskriptif ... 31

3. Melakukan Uji Normalitas ... 31

4. Melakukan Uji Korelasi Spearman ... 32

BAB IV GAMBARAN PERUSAHAAN ... 35

A. Puskopdit Bali Artha Guna ... 35

B. Pemilihan Sampel ... 37

C. Profil Credit Union Sampel ... 38

BAB V ANALISIS DATA DAN PEMBAHASAN ... 43

A. Analisis Data... 43

1. Perhitungan Variabel Penelitian ... 43

a) Perhitungan perputaran kredit ... 43

b) Perhitungan likuiditas ... 47

c) Perhitungan solvabilitas ... 49

d) Perhitungan rentabilitas ... 51

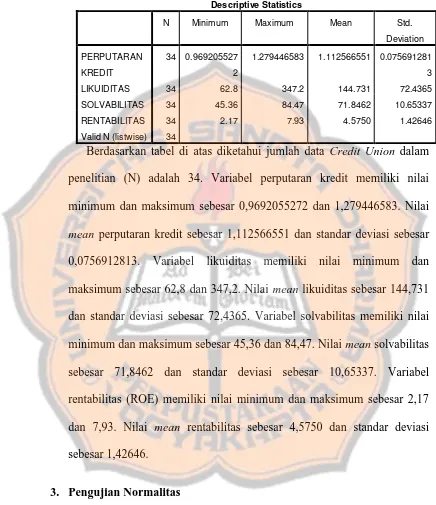

2. Analisis Statistik Deskriptif ... 52

3. Pengujian Normalitas ... 53

6. Analisis Hubungan perputaran kredit dengan rentabilitas ... 59

B. Pembahasan ... 61

1. Hubungan perputaran kredit dengan likuiditas ... 61

2. Hubungan perputaran kredit dengan solvabilitas ... 62

3. Hubungan perputaran kredit dengan rentabilitas ... 63

BAB VI PENUTUP ... 65

D. Kesimpulan ... 65

E. Keterbatasan Penelitian ... 65

F. Saran ... 66

1. Bagi Credit Union (CU) ... 66

2. Bagi Penelitian Selanjutnya ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Tabel 5.1 Rata-rata Pinjaman Beredar tahun 2010-2014 ... 44

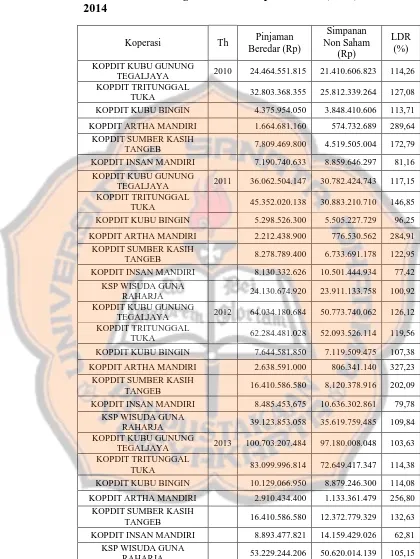

Tabel 5.2 Perputaran Kredit (Receivable Turn Over/RTO) tahun 2010-2014 ... 46

Tabel 5.3 Perhitungan Loan to Deposit Ratio (LDR) tahun 2010-2014 ... 48

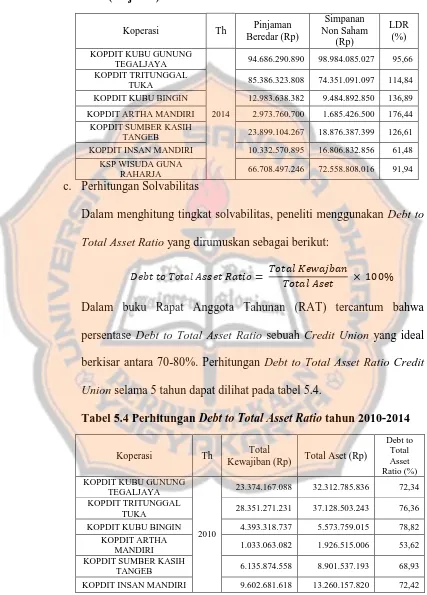

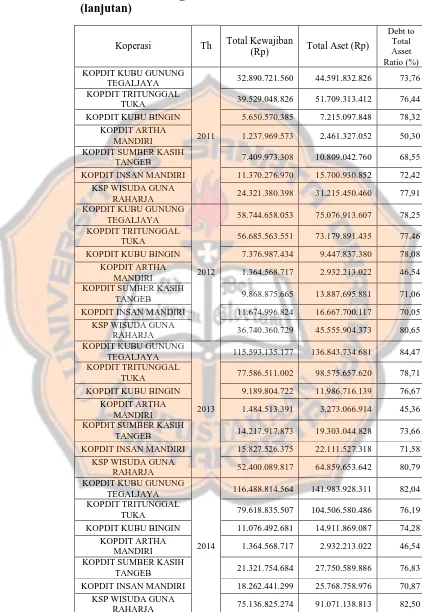

Tabel 5.4 Perhitungan Debt to Total Asset Ratio tahun 2010-2014 ... 49

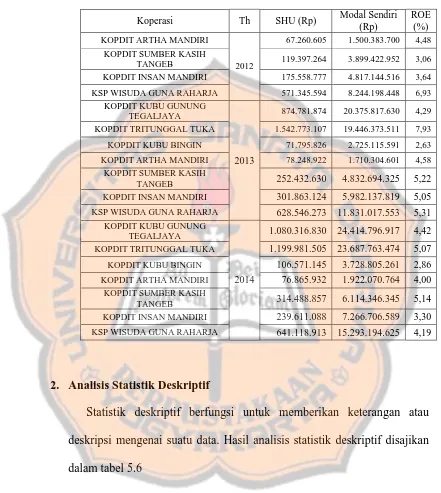

Tabel 5.5 Perhitungan Return on Equity (ROE) tahun 2010-2014 ... 51

Tabel 5.6 Hasil Analisis Statistik Deskriptif ... 53

Tabel 5.7 Uji Normalitas Kolmogorov-Smirnov ... 54

Tabel 5.8 Uji Korelasi Spearman antara Perputaran Kredit dengan Likuiditas ... 55

Tabel 5.9 Uji Korelasi Spearman antara Perputaran Kredit dengan Solvabilitas ... 57

DAFTAR LAMPIRAN

Lampiran 1. Laporan Keuangan Credit Union ... 72

ABSTRAK

ANALISIS HUBUNGAN ANTARA PERPUTARAN KREDIT DENGAN LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS

Studi empiris pada Credit Union di Puskopdit Bali Artha Guna periode 2010-2014

Rosa Vinca Rosea NIM : 122114105 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini untuk mengetahui hubungan antara perputaran kredit dengan likuiditas, solvabilitas, dan rentabilitas. Jenis penelitian adalah studi empiris. Populasi dalam penelitian ini adalah Credit Union yang tergabung di dalam Puskopdit Bali Artha Guna. Jumlah sampel diperoleh sebanyak tujuh Credit Union dengan metode convenience sampling. Data diperoleh dengan melakukan dokumentasi. Data yang digunakan dalam penelitian ini adalah laporan keuangan Credit Union periode 2010-2014. Teknik analisis data menggunakan korelasi Spearman.

ABSTRACT

THE RELATIONSHIP BETWEEN CREDIT TURNOVER WITH LIQUIDITY, SOLVENCY, AND PROFITABILITY

Empirical Study at Credit Union Puskopdit Bali Artha Guna in 2010-2014

Rosa Vinca Rosea NIM : 122114105 Universitas Sanata Dharma

Yogyakarta 2016

The aim of this study is to determine the relationship between credit turnover, liquidity, solvency, and profitability. This type of research is an empirical study. The population in this study is Credit Unions joining in Puskopdit Bali Artha Guna. Sampling method was convenience sampling and obtained seven Credit Unions as sample. Data obtained by the documentation. The data used in this study were the Credit Union's financial statements in the period 2010-2014. Data were analyzed using Spearman correlation.

BAB I

PENDAHULUAN

A. Latar Belakang

Koperasi merupakan bagian dari struktur perekonomian bangsa Indonesia. Hal

tersebut dikarenakan koperasi memiliki peranan yang cukup berarti dalam

memperbaiki dan memajukan perekonomian masyarakat Indonesia. Seperti yang

dijelaskan dalam Undang-Undang Republik Indonesia Nomor 25 Tahun 1992

tentang perkoperasian, dalam Pasal 1, Ayat (1) menyatakan bahwa koperasi

adalah badan usaha yang beranggotakan orang-seorang atau badan hukum

koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Undang-Undang Nomor 25 Tahun 1992, menyebutkan bahwa koperasi bertujuan untuk

meningkatkan kesejahteraan anggota dan masyarakat disekitarnya, serta ikut

membangun tatanan perekonomian nasional.

Di Indonesia, koperasi dibedakan menjadi beberapa jenis berdasarkan kegiatan

usaha koperasi, latar belakang anggota, dan kondisi anggota (Muljono, 2012: 4).

Koperasi berdasarkan kegiatan usaha dibagi menjadi koperasi konsumsi, koperasi

produksi, dan koperasi simpan pinjam. Koperasi berdasarkan latar belakang

anggota dibagi menjadi koperasi unit desa, koperasi pasar, koperasi sekolah, dan

koperasi pegawai negeri. Sedangkan koperasi berdasarkan kondisi anggota dibagi

penelitian ini lebih berfokus pada jenis koperasi simpan pinjam yang biasa disebut

dengan koperasi kredit atau Credit Union (CU). Penelitian ini lebih mengarah ke

Credit Union dikarenakan Credit Union hanya bergerak pada kegiatan simpan pinjam dan kegiatannya tidak kompleks dibandingkan dengan koperasi yang lain,

selain itu Credit Union juga mengelola uang (dana) yang sebagian besar

digunakan anggota untuk memenuhi kehidupan sehari-hari.

Credit Union erat kaitannya dengan proses penyimpanan dan pemberian dana atau yang biasa disebut simpanan dan pinjaman. Dalam pemberian pinjaman atau

kredit, Credit Union harus dapat menetapkan kebijakan pemberian kredit yang

baik sehingga proses pemberian pinjaman dapat berjalan dengan lancar dan tidak

terjadinya kegagalan penagihan kredit atau yang biasa disebut kredit macet. Kredit

macet sendiri berhubungan erat dengan tingkat perputaran kredit dalam Credit

Union dimana perputaran kredit/piutang (Receivable Turn Over) adalah kecepatan penggunaan dana yang dialokasikan dalam kredit, dimulai dari diberikannya

kredit sampai pada tahap pelunasan kredit.

Semakin lama pengembalian pinjaman maka semakin lama dana yang terikat

dalam kredit, hal ini berarti tingkat perputaran selama periode tertentu akan

semakin rendah (Suri, 2012). Perputaran kredit yang rendah menyebabkan

rendahnya peredaran penggunaan kredit sehingga dapat mengganggu kegiatan

Credit Union dalam memenuhi kewajiban jangka pendek, seperti membayar kembali penarikan dana yang dilakukan masyarakat yang merupakan sumber

2011: 121). Oleh karena itu, diduga terdapat hubungan antara perputaran kredit

dengan likuiditas.

Tinggi rendahnya perputaran kredit nampaknya tidak hanya berpengaruh

terhadap kewajiban jangka pendek pada Credit Union. Menurut Rohana (2008),

perputaran kredit yang mengalami kemacetan juga berpengaruh terhadap dana

atau kas yang tersedia pada Credit Union, sehingga apabila kewajiban jangka

panjang Credit Union mengalami jatuh tempo dan harus segera dilunasi namun

dana tidak tersedia atau tercukupi, maka Credit Union tersebut mengalami

masalah dengan solvabilitasnya. Solvabilitas sendiri merupakan kemampuan

perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya (Hanafi

dan Halim, 2009:79). Oleh karena itu, diduga terdapat hubungan antara perputaran

kredit dengan solvabilitas,

Menurut Rohana (2008), pelunasan kredit merupakan faktor penting dalam

rentabilitas Credit Union karena merupakan sumber dana untuk memberikan

kredit yang baru. Apabila perputaran kredit semakin cepat maka rentabilitas yang

dicapai akan semakin tinggi, hal tersebut dikarenakan keuntungan yang diperoleh

sebagian besar berasal dari pendapatan bunga pinjaman dari anggota. Rentabilitas

sendiri merupakan kemampuan perusahaan untuk menghasilkan laba selama

periode tertentu dimana rentabilitas juga dikenal sebagai profitabilitas (Hery,

2015:227). Dikarenakan Credit Union tidak mencari laba, maka tingi rendahnya

rentabilitas dapat dilihat dari besar kecilnya Sisa Hasil Usaha (SHU) yang

Berdasarkan uraian yang telah dikemukakan peneliti berkeinginan untuk

mengetahui ada tidaknya hubungan diantara elemen-elemen tersebut, sehingga

peneliti merumuskan penelitian yang berjudul "ANALISIS HUBUNGAN

ANTARA PERPUTARAN KREDIT DENGAN LIKUIDITAS,

SOLVABILITAS, DAN RENTABILITAS ".

B. Rumusan Masalah

Berdasarkan latar belakang masalah, rumusan masalah dalam penelitian ini

adalah sebagai berikut:

1. Apakah ada hubungan antara perputaran kredit dengan likuiditas?

2. Apakah ada hubungan antara perputaran kredit dengan solvabilitas?

3. Apakah ada hubungan antara perputaran kredit dengan rentabilitas?

C. Tujuan Penelitian

Berdasarkan rumusan masalah, tujuan yang ingin dicapai dalam penelitian

ini adalah:

1. Untuk mengetahui hubungan perputaran kredit dengan likuiditas.

2. Untuk mengetahui hubungan perputaran kredit dengan solvabilitas.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi:

1. Bagi koperasi kredit (Credit Union)

Penelitian ini diharapkan dapat digunakan oleh pengurus Credit

Union sebagai bahan pertimbangan dan alat evaluasi dalam melaksanakan pemberian pinjaman kepada anggota.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menjadi bahan studi maupun

sebagai acuan yang bermanfaat bagi mahasiswa dan penelitian selanjutnya,

serta untuk menambah koleksi referensi di perpustakaan.

3. Bagi Penulis

Penelitian ini sebagai sarana untuk menambah wawasan dan

penerapan ilmu yang diperoleh selama kuliah ke dalam praktik yang

sesungguhnya.

E. Sistematika Penulisan

Pembahasan mengenai hubungan perputaran kredit dengan likuiditas,

solvabilitas, dan rentabilitas Credit Union akan dibagi ke dalam enam bab

dengan sistematika sebagai berikut:

BAB I : Pendahuluan

Bab ini menjelaskan mengenai latar belakang pemilihan judul,

BAB II : Landasan Teori

Bab ini berisi teori-teori yang berhubungan dengan masalah yang

diteliti seperti pembahasan mengenai landasan hukum koperasi,

Credit Union, kredit, perputaran kredit, likuiditas, solvabilitas, dan rentabilitas. Dalam bab ini juga dikemukakan mengenai hipotesis

penelitian.

BAB III : Metode Penelitian

Bab ini menguraikan jenis penelitian, lokasi penelitian, waktu

penelitian, subjek penelitian, objek penelitian, jenis data, sumber

data, populasi, sampel, teknik pengumpulan data, variabel

penelitian, dan teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

Bab ini berisi gambaran umum Credit Union yang menjadi objek

penelitian.

BAB V : Analisis Data Dan Pembahasan

Bab ini berisi analisis data dan pembahasan berdasarkan hasil

penelitan dengan menggunakan uji normalitas dan uji korelasi

Spearman.

BAB V : Penutup

Bab ini berisi kesimpulan berdasarkan hasil penelitian yang telah

dilakukan, keterbatasan penelitian, dan saran bagi Credit Union

BAB II

LANDASAN TEORI

A. Landasan Hukum Koperasi

Awal mula pembentukan Credit Union berasal dari adanya koperasi,

dimana Credit Union dapat pula dikatakan sebagai koperasi kredit. Koperasi

sendiri merupakan bagian dari struktur perekonomian bangsa Indonesia. Hal

tersebut dikarenakan koperasi memiliki peranan yang cukup berarti dalam

memperbaiki dan memajukan perekonomian masyarakat Indonesia. Dalam

menjalankan usahanya, koperasi berpedoman pada Undang-Undang Nomor 25

tahun 1992 tentang Perkoperasian.

Sebelumnya Undang-Undang Nomor 25 tahun 1992 telah diganti dengan

Undang-Undang Nomor 17 tahun 2012, namun terjadi pembatalan karena

terdapat beberapa pihak yang mengajukan permohonan kepada Mahkamah

Konstitusi untuk membatalkannya. Mereka menganggap bahwa di dalam

Undang-Undang Nomor 17 tahun 2012 terdapat beberapa pasal yang tidak

sesuai dengan asas koperasi yang menjunjung tinggi asas kekeluargaan dan

gotong royong seperti yang diatur dalam Undang-Undang Dasar 1945.

Berdasarkan Putusan Mahkamah Konstitusi Nomor 28/PUU-XI/2013

B. Credit Union

1. Pengertian Credit Union

Menurut Fried dkk (1993), Credit Union adalah koperasi yang tidak

mencari keuntungan (not-for-profit) yang kehadirannya bertujuan untuk

melayani anggotanya. Selain itu, menurut Munaldus dkk (2012: 3),

terdapat beberapa definisi mengenai Credit Union, salah satunya yaitu

Credit Union adalah koperasi keuangan yang bertujuan melayani para anggota yang berada dalam satu ikatan pemersatu (common-bond) seperti

wilayah tempat tinggal, profesi, tempat kerja, dan lain-lain. Credit Union

berasal dari dua kata, yaitu credit dan union. Credit dalam bahasa Latin

adalah credere artinya saling percaya, sedangkan union (unio) berarti

kumpulan. Jadi, Credit Union artinya kumpulan orang-orang yang saling

percaya.

2. Prinsip Credit Union

Pihak WOCCU (World Council of Credit Unions) mengeluarkan

Operating Principles yang harus diterapkan secara konsisten oleh entitas bernama Credit Union. Prinsip-prinsip Credit Union adalah sebagai

berikut (Munaldus dkk, 2012: 30):

a. Struktur yang Demokratis

1) Keanggotaan terbuka dan sukarela

Keanggotaan di Credit Union adalah terbuka dan sukarela terhadap

yang dapat memanfaatkan pelayan Credit Union, dan bersedia

memikul tanggung jawab bersama.

2) Pengawasan demokratis

Para anggota Credit Union memiliki hak yang sama untuk memilih

dan berpartisipasi di dalam membuat keputusan yang

mempengaruhi kemajuan Credit Union. Pemilihan (voting) di

organisasi atau asosiasi pendukung Credit Union haruslah

proporsional atau representatif, sesuai dengan prinsip-prinsip yang

demokratis.

3) Tidak diskriminatif

Credit Union tidak diskriminatif terhadap semua latar belakang anggota, termasuk suku, orientasi, kebangsaan, seks, agama, dan

politik.

b. Pelayanan kepada Anggota

1) Distribusi kepada anggota

Untuk mendorong pola hidup hemat dengan cara menabung dan

kemudian menyediakan pelayanan pinjaman dan pelayanan

lainnya, balas jasa simpanan yang menarik harus tersedia sesuai

dengan kemampuan Credit Union kepada semua anggota

sebanding dengan jumlah transaksi mereka.

2) Membangun stabilitas keuangan

Perhatian utama Credit Union adalah untuk membangun kekuatan

dan pengendalian internal yang akan memastikan pelayanan

kepada anggota berkelanjutan.

3) Pelayanan kepada anggota

Pelayanan Credit Union diarahkan untuk meningkatkan kesejahteraan sosial ekonomi semua anggota.

c. Tujuan Sosial

1) Pendidikan yang terus-menerus

Credit Union secara aktif melaksanakan pendidikan kepada para anggota, pengurus, pengawas, komite, staf, serta kepada

masyarakat umum, berdasarkan prinsip-prinsip menolong diri

sendiri dalam kebersamaan (mutual self-help), demokrasi, sosial,

dan ekonomi.

2) Kerjasama antar koperasi (Credit Union)

Sesuai dengan filosofi dan praktik-praktik pengaturan koperasi,

Credit Union dalam kapasitasnya secara aktif bekerja sama dengan Credit Union lain, koperasi, dan berbagai lembaga pada tingkat lokal, nasional, dan internasional agar mampu memberikan

pelayanan terbaik kepada anggota dan masyarakat.

3) Tanggung jawab sosial

Melanjutkan cita-cita dan keyakinan para pionir koperasi, Credit

Union berusaha mewujudkan pembangunan manusia dan pembangunan sosial. Visi mereka adalah keadilan sosial baik

mereka bekerja dan tinggal. Cita-cita Credit Union adalah untuk

memperluas pelayanan kepada semua orang yang membutuhkan

dan dapat mempergunakannya.

3. Pilar Credit Union

Menurut Munaldus dkk (2012: 162), terdapat tiga pilar dalam Credit

Union yaitu: a. Pendidikan

Pendidikan anggota sangat menentukan berkembang atau tidaknya

sebuah Credit Union. Semakin banyak pendidikan semakin banyak

pertumbuhan aset dan anggota, sebaliknya jika Credit Union kurang

memberikan pendidikan, maka kinerja Credit Union cenderung

menurun.

b. Swadaya

Salah satu kekuatan Credit Union adalah swadaya para anggota.

Semua modal yang terkumpul betul-betul dari anggota untuk

dipinjamkan kembali kepada anggota, dimana pinjaman yang

diberikan harus untuk tujuan produktif. Prinsip ini telah dipegang

teguh oleh para anggota Credit Union, dengan moto pilar swadaya

yang berbunyi, “dari anggota, oleh anggota, untuk anggota”.

c. Setia Kawan

Semangat setia kawan dalam bentuk gotong royong yang diwariskan

ini dapat diterapkan dengan baik di dalam Credit Union. Setia kawan

juga dapat dianggap sebagai solidaritas, dimana terdapat berbagai

bentuk semangat solidaritas yang dapat dibangun di dalam Credit

Union, tidak terbatas pada simpanan dan pinjaman saja, melainkan mengembangkan solidaritas diantara sesama anggota. Seluruh anggota

diharapkan mengedepankan nilai-nilai kebersamaan dengan motto:

Anda susah saya bantu, saya susah anda bantu.

C. Kredit

1. Pengertian Kredit

Istilah Credit, berasal dari bahasa Latin yaitu credo, yang berarti saya

percaya atau saya menaruh kepercayaan. Kata credo berasal dari

kombinasi bahasa Sansekerta cred, yang berarti kepercayaan dan bahasa

Latin do, yang berarti saya menaruh. Sesudah kombinasi tersebut menjadi

bahasa Latin, kata kerja dan kata bendanya masing-masing menjadi

credere dan creditum, yang berarti percaya. Oleh karena itu dapat dikatakan bahwa kredit merupakan penyerahan barang, jasa, atau uang dari

satu pihak (kreditur/atau pemberi pinjaman) atas dasar kepercayaan

kepada pihak lain (nasabah atau pengutang/borrower) dengan janji

membayar dari penerima kredit kepada pemberi kredit pada tanggal yang

telah disepakati kedua belah pihak (Rivai dan Veithzal, 2007: 3).

Undang-Undang Perbankan Nomor 10 Tahun 1998 yang merupakan

kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu, berdasarkan persetujuan atau kesepakatan pinjam- meminjam

antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk

melunasi utangnya setelah jangka waktu tertentu.

2. Tujuan Kredit

Pembahasan mengenai tujuan kredit mencangkup lingkup yang luas.

Pada dasarnya terdapat dua fungsi yang saling berkaitan dengan kredit,

yaitu sebagai berikut (Rivai dan Veithzal, 2007: 6):

a. Profitability yaitu memperoleh hasil dari kredit berupa keuntungan

yang diraih dari bunga yang harus dibayar oleh anggota. Oleh karena

itu, bank hanya akan menyalurkan kredit kepada usaha-usaha nasabah

yang diyakini mampu dan mau mengembalikan kredit yang

diterimanya.

b. Safety yaitu keamanan dari prestasi atau fasilitas yang diberikan harus

benar-benar terjamin sehingga tujuan profitability dapat benar-benar

tercapai tanpa hambatan yang berarti. Keamanan ini dimaksudkan agar

prestasi yang diberikan dalam bentuk uang, barang atau jasa

betul-betul terjamin pengembaliannya sehingga keuntungan (profitability)

yang diharapkan dapat menjadi kenyataan.

3. Unsur-unsur Kredit

Menurut Abdullah dan Tantri (2013: 165), unsur-unsur yang

a. Kepercayaan

Suatu keyakinan pemberian kredit bahwa kredit yang diberikan akan

benar-benar diterima kembali di masa yang akan datang.

b. Kesepakatan

Kesepakatan ini meliputi kesepakatan antara pemberi kredit dengan

penerima kredit yang dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu yang

mencangkup pengembalian kredit yang telah disepakati. Jangka waktu

tersebut bisa berbentuk jangka pendek, jangka menengah, maupun

jangka panjang.

d. Risiko

Adanya suatu tenggang waktu pengembalian kredit akan menyebabkan

suatu risiko macet atau tidak tertagihnya pemberian kredit. Semakin

panjang suatu kredit semakin besar risikonya demikian juga

sebaliknya.

e. Balas Jasa

Balas jasa merupakan keuntungan atas pemberian suatu kredit atau

fase yang kita kenal dengan nama bunga.

4. Jenis-jenis Kredit

Menurut Fahmi (2014: 8), jenis-jenis kredit dapat dilihat dari berbagai segi

a. Kredit Berdasarkan Jenisnya

1) Kredit konsumtif digunakan untuk memenuhi kebutuhan

pribadinya.

2) Kredit produktif digunakan untuk memperluas usaha dan

meningkatkan penghasilan. Kredit ini terbagi menjadi dua, yaitu

kredit investasi dan kredit modal kerja.

3) Kredit perdagangan digunakan untuk keperluan perdagangan.

Kredit ini terbagi menjadi dua yaitu, kredit perdagangan dalam

negeri dan kredit perdagangan luar negeri atau biasa disebut kredit

ekspor dan impor.

b. Kredit Berdasarkan Jangka Waktu

1) Kredit jangka pendek adalah kredit yang memiliki jangka waktu

maksimum 1 tahun.

2) Kredit jangka menengah adalah kredit yang memiliki jangka waktu

antara 1 sampai 3 tahun.

3) Kredit jangka panjang adalah kredit yang memiliki jangka waktu

lebih dari 3 tahun.

c. Kredit Berdasarkan Jaminan

1) Kredit dengan jaminan adalah kredit yang kepemilikan dananya

berasal dari kreditur dan debitur bertugas untuk menjamin risiko

yang akan timbul nantinya. Kredit ini terdiri atas jaminan

kebendaan yang bersifat tangible, jaminan perseorangan, dan

2) Kredit tanpa jaminan atau kredit blanko adalah kredit yang

diberikan kepada debitur tanpa adanya jaminan, hanya berdasarkan

kepercayaan.

d. Kredit Berdasarkan Kualitas

1) Kredit performing adalah kredit yang dikategorikan berdasarkan

kredit dengan kualitas lancar dan kredit dengan kualitas yang harus

mendapat perhatian khusus.

2) Kredit nonperforming adalah kredit yang dikategorikan berdasarkan kredit dengan kualitas kurang lancar, kredit dengan

kualitas diragukan, dan kredit macet.

D. Perputaran Kredit

Perputaran kredit dalam sebuah Credit Union dapat disamakan

sebagai perputaran piutang atau Receivable Turn Over. Hal tersebut

dikarenakan dalam Credit Union pemberian kredit diartikan sebagai

pemberian pinjaman kepada anggotanya. Menurut Herry (2015: 211),

perputaran piutang merupakan rasio yang digunakan untuk mengukur

berapa kali dana yang tertanam dalam piutang usaha akan berputar dalam

satu periode. Definisi perputaran piutang tersebut memiliki kesamaan

dengan definisi perputaran kredit menurut Suri (2012), perputaran kredit

merupakan kecepatan penggunaan dana yang dialokasikan dalam kredit,

dimulai dari diberikannya kredit sampai pada tahap pelunasan kredit.

kredit, hal ini berarti tingkat perputaran selama periode tertentu akan

semakin rendah. Selain itu Husna, Topowijono, dan Sulasmiyati (2015)

juga menyatakan bahwa tingkat perputaran kredit merupakan kemampuan

dana yang tertanam dalam piutang berputar berapa kali dalam suatu

periode tertentu. Semakin tinggi tingkat perputaran piutang suatu

perusahaan, maka semakin baik tingkat pengelolaannya. Tingkat

perputaran kredit dirumuskan sebagai berikut:

= � � − ℎ

Perhitungan rata-rata kredit dapat dirumuskan sebagai berikut:

− = � ℎ + ℎ ℎ

Dalam laporan keuangan Credit Union yang tercantum di dalam

buku Rapat Anggota Tahunan (RAT) untuk menghitung RTO, istilah

kredit yang diberikan setahun diganti menjadi pinjaman beredar dalam

setahun, dan rata-rata kredit diganti menjadi rata-rata pinjaman beredar,

sehingga dapat dirumuskan sebagai berikut:

= − ℎ

Sama halnya dengan Receivable Turn Over (RTO), untuk

menghitung rata-rata kredit atau pinjaman beredar istilah kredit awal

tahun dan kredit akhir tahun diganti menjadi pinjaman beredar awal tahun

− =

� ℎ + ℎ ℎ

Kemudian untuk menentukan lamanya waktu pengembalian kredit, dapat

ditentukan dengan membagi 365 hari (satu tahun dihitung 365 hari)

dengan perputaran kredit (Receivable Turn Over).

E. Likuiditas

Rasio likuiditas menunjukkan kemampuan suatu perusahaan memenuhi

kewajiban jangka pendeknya secara tepat waktu (Fahmi, 2011:121).

Pengukuran rasio likuiditas disesuaikan dengan kondisi laporan keuangan

pada Credit Union, dimana istilah-istilah yang digunakan sesuai dengan yang

terdapat dalam laporan keuangan tersebut. Dalam penelitian ini, peneliti

menggunakan Loan to Deposit Ratio (LDR) untuk menghitung tingkat

likuiditas. Loan to Deposit Ratio menyatakan seberapa jauh kemampuan bank

dalam membayar kembali penarikan dana yang dilakukan masyarakat dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai dan

Veithzal, 2007: 156). Adapun pengukuran untuk Loan to Deposit Ratio (LDR)

yaitu:

= � � � + × %

Loan to Deposit Ratio diperoleh dengan membagi total kredit yang diberikan dengan total dana masyarakat ditambah modal inti kemudian

diberikan dapat diartikan juga sebagai pinjaman beredar karena sebenarnya

memiliki makna yang sama, dimana pinjaman beredar tersebut dapat diperoleh

di komparasi neraca yang terdapat dalam buku RAT. Sedangkan penjumlahan

total dana masyarakat dan modal inti diartikan sebagai simpanan non saham.

Berdasarkan Undang-Undang Nomor 25 Tahun 1992 Pasal 41 Ayat (1), modal

koperasi terdiri dari modal sendiri dan modal pinjaman. Ayat (2), modal

sendiri dapat berasal dari simpanan pokok, simpanan wajib, dana cadangan,

dan hibah. Berdasarkan Undang-Undang tersebut, diketahui bahwa modal

berasal dari simpanan, dimana simpanan merupakan modal inti pada Credit

Union. Istilah simpanan non saham sendiri merupakan simpanan yang tidak menanggung resiko ketika Credit Union mengalami kerugian dan akan

memperoleh jasa/bunga yang ditetapkan. Berdasarkan Undang-Undang

Nomor 25 Tahun 1992 Pasal 55, jika terjadinya pembubaran koperasi, anggota

hanya menanggung kerugian sebatas simpanan pokok, simpanan wajib, dan

modal penyertaan yang dimilikinya, dimana simpanan pokok dan simpanan

wajib merupakan simpanan saham, sehingga anggota (masyarakat) dapat tetap

menuntut pengembalian dana (simpanan) diluar simpanan saham tersebut.

Berdasarkan penjelasan tersebut, total dana masyarakat yang dapat mereka

terima kembali dapat diartikan sebagai simpanan non saham.

Simpanan non saham diperoleh dengan menjumlahkan simpanan bunga

harian, simpanan berjangka, dan tabungan koperasi yang dapat dilihat di

masing-masing Credit Union. Dengan demikian penghitungan Loan to

Deposit Ratio (LDR) pada Credit Union dapat dirumuskan sebagai berikut:

= ℎ ℎ × %

F. Solvabilitas

Rasio solvabilitas mengukur kemampuan perusahaan dalam memenuhi

kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvable

adalah perusahaan yang total utangnya lebih besar dibandingkan total asetnya.

(Hanafi dan Halim, 2009:79). Dalam penelitian ini, peneliti menggunakan

Debt to Total Asset Ratio untuk menghitung tingkat solvabilitas. Debt to Total Asset Ratio atau dapat disebut juga Debt Ratio digunakan untuk menghitung seberapa jauh dana disediakan oleh kreditur terhadap total aktiva perusahaan

(Rivai dan Veithzal, 2007:352). Debt to Total Asset ratio yang tinggi

menandakan perusahaan menggunakan leverage keuangan yang tinggi.

Adapun pengukuran Debt to Total Asset Ratio adalah:

= � × %

Debt to Total Asset Ratio diperoleh dari total kewajiban dibagi total aset, kemudian dikalikan dengan 100%. Pada laporan keuangan Credit Union, total

G. Rentabilitas

Rentabilitas menunjukkan kemampuan perusahaan untuk menghasilkan

laba selama periode tertentu. Rentabilitas perusahaan diukur dengan

kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara

produktif. Rentabilitas sering digunakan untuk mengukur efisiensi

penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara

laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan

yang besar tidak menjamin atau bukan merupakan ukuran bahwa badan usaha

tersebut rendabel (Munawir, 2007) dikutip dari Ikhsan dan Solikhah (2011).

Dalam penelitian ini, peneliti menggunakan rasio Return on Equity (ROE)

untuk menghitung tingkat rentabilitas. Return on Equity (ROE) disebut juga

dengan laba atas equity atau rentabilitas modal sendiri. Rasio ini mengkaji

sejauh mana suatu perusahaan mempergunakan sumber daya yang dimiliki

untuk mampu memberikan laba atas ekuitas (Fahmi, 2011: 137). Adapun

rumus rasio return on equity adalah:

= ℎ × %

Return on Equity (ROE) diperoleh dari laba setelah pajak dibagi dengan modal sendiri, kemudian dikalikan dengan 100%. Laba pada laporan keuangan

Credit Union dapat diartikan sebagai Sisa Hasil Usaha (SHU) yang dapat diperoleh dalam laporan komparasi SHU. Sedangkan istilah modal sendiri

dapat diperoleh dari total ekuitas dikurangi SHU tahun berjalan atau SHU

Anggota Tahunan (RAT). Dengan demikian penghitungan Return on Equity

(ROE) pada Credit Union dapat dirumuskan sebagai berikut:

= ℎ × %

H. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris

yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat

dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian

(Sugiyono, 2012: 99).

Berdasarkan rumusan masalah serta landasan teori yang telah

dikemukakan sebelumnya, maka dapat diajukan hipotesis sebagai berikut:

1. Hubungan perputaran kredit dengan likuiditas

Rasio likuiditas menunjukkan kemampuan suatu perusahaan

memenuhi kewajiban jangka pendeknya secara tepat waktu (Fahmi, 2011:

121). Rasio likuiditas juga dapat menilai kemampuan manajemen dalam

mengelola dana dan memantau jumlah kas untuk membiayai kewajiban

jangka pendek perusahaan (Hanafi dan Halim, 2009: 177). Menurut

Hasymi (1983) dalam Rohana (2008), perputaran kredit cenderung

menurun jika masa pelunasan kredit diperpanjang, sehingga apabila

menyebabkan likuiditas juga ikut berkurang. Sebaliknya bila tingkat

pelunasan kredit meningkat, berarti perputaran kredit semakin cepat yang

menyebabkan likuiditas meningkat.

Pamungkas (2011) menemukan hubungan positif antara perputaran

kredit dengan likuiditas, yang menunjukkan bahwa semakin tinggi tingkat

perputaran kredit maka semakin tinggi tingkat likuiditas. Septian (2013)

juga menemukan bahwa perputaran kredit berhubungan positif dengan

likuiditas, yang berarti proses pengembalian kredit yang semakin cepat

akan berhubungan pada likuiditas yang semakin besar. Selain itu dalam

menghitung tingkat perputaran kredit dan likuiditas menggunakan

pembilang yang sama yaitu pinjaman beredar dalam setahun. Oleh karena

itu, peneliti merumuskan hipotesis penelitian sebagai berikut:

HA1 : Ada hubungan antara perputaran kredit dengan likuiditas.

2. Hubungan perputaran kredit dengan solvabilitas

Rasio solvabilitas mengukur kemampuan perusahaan dalam

memenuhi kewajiban-kewajiban jangka panjangnya (Hanafi dan Halim,

2009: 79). Berdasarkan hasil analisis rasio solvabilitas, perusahaan

memperoleh informasi mengenai hal-hal yang berkaitan dengan

pembiayaan, termasuk mengetahui kemampuan perusahaan dalam

memenuhi seluruh kewajibannya (Hanafi dan Halim ,2009: 192). Menurut

Rohana (2008), perputaran kredit yang mengalami kemacetan akan

apabila kewajiban jangka panjang bank mengalami jatuh tempo dan harus

segera dilunasi namun dana tidak tersedia atau tercukupi maka bank

tersebut mengalami masalah dengan solvabilitasnya. Melihat hal tersebut,

dapat disimpulkan bahwa meningkatnya perputaran kredit akan

menyebabkan tingkat solvabilitas meningkat, begitu pula sebaliknya.

Septian (2013) menemukan hubungan positif antara perputaran kredit

dengan solvabilitas, artinya semakin cepat perputaran kredit maka

solvabilitas juga semakin besar atau perusahaan semakin solvabel.

Purwaningsih (2005) juga memperoleh hasil bahwa perputaran kredit

memiliki pengaruh signifikan terhadap solvabilitas, semakin cepat

perputaran kredit semakin besar solvabilitasnya sehingga perputaran uang

yang dimiliki dari pelunasan kredit akan semakin cepat. Oleh karena itu,

peneliti ingin mengetahui apakah terdapat hubungan antara perputaran

kredit dengan solvabilitas, sehingga dirumuskan hipotesis penelitian

sebagai berikut:

HA2: Ada hubungan antara perputaran kredit dengan solvabilitas.

3. Hubungan perputaran kredit dengan rentabilitas

Rentabilitas menunjukkan kemampuan perusahaan untuk

menghasilkan laba selama periode tertentu. Rasio rentabilitas juga dikenal

sebagai rasio profitabilitas (Hery, 2015: 227). Menurut Rohana (2008),

pelunasan kredit merupakan faktor penting dalam rentabilitas bank karena

perputaran kredit semakin cepat maka rentabilitas yang dicapai akan

semakin tinggi, hal tersebut dikarenakan keuntungan yang diperoleh

sebagian besar dari pendapatan bunga dari pemberian kredit kepada

nasabah.

Septian (2013) menemukan hubungan positif antara perputaran

kredit dengan rentabilitas, artinya semakin cepat perputaran kredit maka

rentabilitas juga semakin besar. Hal ini disebabkan perputaran kredit yang

menunjukkan perbandingan antara kredit yang diberikan dengan rata-rata

kredit mempunyai efek langsung terhadap indikator dari rentabilitas.

Selain itu Pamungkas (2011) juga menemukan hubungan positif antara

perputaran kredit dengan rentabilitas, dimana semakin tinggi perputaran

kredit maka tingkat rentabilitas juga semakin tinggi. Oleh karena itu,

peneliti merumuskan hipotesis penelitian sebagai berikut:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian menggunakan studi empiris. Studi

empiris berupa pengujian hipotesis, dimana koefisien-koefisien di model

empiris menunjukkan hubungan kausal antara variabel-variabel (Hartono,

2013: 167).

B. Lokasi dan Waktu Penelitian

Penelitian akan dilakukan di tujuh Credit Union yang berlokasi di Bali

yaitu Kopdit Kubu Gunung Tegaljaya, Kopdit Tritunggal Tuka, Kopdit Kubu

Bingin, Kopdit Artha Mandiri, Kopdit Sumber Kasih Tangeb, Kopdit Insan

Mandiri, dan KSP Wisuda Guna Raharja dimana semua Credit Union tersebut

tergabung di dalam Puskopdit Bali Artha Guna. Periode penelitian selama

lima periode dari tahun 2010-2014. Dan juga penelitian dilakukan selama

bulan Desember 2015 – Januari 2016.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek yang diteliti dalam penelitian ini adalah tujuh Credit Union

2. Objek Penelitian

Objek penelitian adalah suatu entitas yang akan diteliti. Objeknya

dapat berupa perusahaan, manusia, karyawan, dan lainnya (Hartono,

2013). Objek penelitian dalam penelitian ini adalah laporan keuangan

periode 2010-2014 yang tercantum di dalam buku Rapat Anggota Tahunan

(RAT) masing-masing Credit Union yang merupakan sumber data utama

dalam penelitian ini.

D. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data sekunder, yaitu data yang

diperoleh atau dikumpulkan dari sumber-sumber yang telah ada (Hasan, 2009:

33). Sumber data dalam penelitian ini diperoleh dari laporan keuangan dari

tujuh Credit Union yang tercantum di dalam buku Rapat Anggota Tahunan

(RAT) masing-masing Credit Union.

E. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2012:

119). Populasi dalam penelitian ini adalah 22 Credit Union yang tergabung di

dalam Puskopdit Bali Artha Guna yang berlokasi di Bali pada periode

memperkirakan karakteristik populasi (Sumarni dan Wahyuni, 2005). Sampel

dalam penelitian ini dipilih secara non probabilitas atau pemilihan

non-random yang menggunakan teknik convenience sampling pada tujuh Credit Union yang tergabung di dalam Puskopdit Bali Artha Guna. Teknik convenience sampling merupakan pengambilan sampel secara nyaman yang dilakukan dengan memilih sampel secara bebas sesuai dengan kehendak

peneliti (Hartono, 2013: 98).

F. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan mendokumentasi

data sekunder yaitu meninjau laporan keuangan pada masing-masing Credit

Union selama periode 2010-2014.

G. Variabel Penelitian

Menurut Sugiyono (2014: 3), variabel penelitian adalah suatu atribut atau

sifat, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan ditarik kesimpulannya. Adapun variabel

yang digunakan dalam penelitian ini terdiri dari:

1. Perputaran Kredit

Variabel pertama yang digunakan dalam penelitian ini yaitu perputaran

kredit. Perputaran kredit dapat dilihat dari besarnya pinjaman beredar yang

terjadi di Credit Union selama setahun dibandingkan dengan rata-rata

digunakan yaitu tahun 2010-2014 yang diperoleh dari laporan keuangan

masing-masing Credit Union.

2. Likuiditas

Variabel kedua yang digunakan dalam penelitian ini yaitu likuiditas.

Likuiditas sendiri merupakan kemampuan Credit Union dalam memenuhi

kewajiban jangka pendeknya secara tepat waktu. Penghitungan likuiditas

dalam penelitian ini menggunakan rasio Loan to Deposit Ratio (LDR)

yang diperoleh dari laporan keuangan Credit Union periode 2010-2014.

Pengukuran ini diharapkan dapat melihat tingkat likuiditas Credit Union

secara keseluruhan.

3. Solvabilitas

Variabel ketiga yang digunakan dalam penelitian ini yaitu solvabilitas.

Solvabilitas sendiri merupakan kemampuan Credit Union dalam

memenuhi kewajiban-kewajiban jangka panjangnya. Penghitungan

solvabilitas dalam penelitian ini menggunakan Debt to Total Asset Ratio

yang diperoleh dari laporan keuangan Credit Union periode 2010-2014.

Pengukuran ini diharapkan dapat melihat tingkat solvabilitas Credit Union

secara keseluruhan.

4. Rentabilitas

Variabel keempat yang digunakan dalam penelitian ini yaitu rentabilitas.

Rentabilitas sendiri merupakan kemampuan Credit Union untuk

menghasilkan laba selama periode tertentu. Penghitungan rentabilitas

laporan keuangan Credit Union periode 2010-2014. Pengukuran ini

diharapkan dapat melihat tingkat solvabilitas Credit Union secara

keseluruhan.

H. Teknik Analisis Data

Langkah-langkah analisis data yang dilakukan dalam penelitian ini adalah

sebagai berikut:

1. Menghitung Variabel Penelitian

a. Menghitung perputaran kredit

Dalam penelitian ini, perhitungan perputaran kredit disesuaikan

dengan bentuk laporan keuangan pada Credit Union yang dirumuskan

sebagai berikut:

1) = � ℎ

� − �

2) − =

� � ℎ + � ℎ ℎ

b. Menghitung likuiditas

Dalam penelitian ini, perhitungan tingkat likuiditas menggunakan

Loan to Deposit Ratio (LDR) yang telah disesuaikan dengan bentuk laporan keuangan pada Credit Union yang dirumuskan sebagai berikut:

c. Menghitung solvabilitas

Dalam penelitian ini, perhitungan tingkat solvabilitas menggunakan

Debt to Total Asset Ratio yang telah disesuaikan dengan bentuk laporan keuangan pada Credit Union yang dirumuskan sebagai berikut:

= � × %

d. Menghitung rentabilitas

Dalam penelitian ini, perhitungan tingkat rentabilitas menggunakan

Return on Equity (ROE) yang telah disesuaikan dengan bentuk laporan keuangan pada Credit Union yang dirumuskan sebagai berikut:

= ℎ × %

2. Melakukan Analisis Statistik Deskriptif

Menurut Ghozali (2007:19), statistik deskriptif memberikan gambaran

atau deskripsi mengenai suatu data yang dilihat dari rata-rata (mean),

standar deviasi, nilai maksimum dan nilai minimum. Statistik deskriptif

dalam penelitian ini akan mendeskripsikan nilai dari variabel perputaran

kredit, likuiditas, solvabilitas, dan rentabilitas.

3. Melakukan Uji Normalitas

Asumsi kenormalan berarti bahwa seluruh variabel tidak hanya

memiliki korelasi tetapi juga didistribusikan secara independen (Gujarati,

1987: 66). Penelitian ini menggunakan uji Kolmogorov-Smirnov untuk

solvabilitas, dan rentabilitas dengan taraf keyakinan 0,05 menggunakan

program SPSS. Hipotesis dalam uji normalitas adalah sebagai berikut:

H0 = Data berdistribusi normal.

HA = Data tidak berdistribusi normal.

Adapun dasar pengambilan keputusan untuk uji normalitas dilakukan

dengan melihat besaran probabilitas hasil pengujian sebagai berikut:

Jika probabilitas > 0,05 maka H0 diterima.

Jika probabilitas < 0,05 maka H0 ditolak.

4. Melakukan Uji Korelasi Spearman

Untuk mengetahui ada tidaknya hubungan perputaran kredit dengan

likuiditas, solvabilitas, dan rentabilitas digunakan pengujian non

parametrik dengan korelasi Spearman. Koefisien korelasi Spearman

merupakan indeks atau angka yang digunakan untuk mengukur keeratan

hubungan antara dua variabel yang datanya berbentuk data ordinal (Hasan,

2009: 236). Menurut Yamin, Rachmach, dan Kurniawan (2011: 223),

analisis korelasi Spearman dikategorikan sebagai analisis statistik non

parametrik yang digunakan untuk menganalisis data yang berskala ordinal

dan didistribusi datanya tidak diketahui atau tidak normal. Oleh sebab itu,

penetian ini menggunakan uji korelasi Spearman karena terdapat data yang

tidak berdistribusi normal.

Santoso (2014: 196) memberikan pedoman untuk mengukur besaran

a. Tahap pertama dengan melihat tanda korelasi apakah bertanda positif

(+) atau negatif (-), jika bertanda positif berarti hubungan kedua

variabel yang diukur searah, sebaliknya jika bertanda negatif maka

berlawanan.

b. Apabila angka korelasi adalah 0, berarti tidak ada hubungan sama

sekali, jika angka korelasi adalah 1, berarti ada hubungan yang

sempurna antara kedua variabel. Pada umumnya, jika korelasi di atas

0,5 maka dapat dikatakan ada hubungan yang erat antara dua variabel.

Sebaliknya jika di bawah 0,5 maka hubungan hubungan tersebut

dikatakan tidak erat.

Berikut ini merupakan langkah-langkah yang digunakan dalam uji

korelasi Spearman dengan sedikit penyesuian dan modifikasi sederhana

dari contoh yang ditulis oleh Santoso (2012: 199):

a. Menghitung koefisien korelasi Spearman dengan menggunakan

program SPSS.

b. Melakukan pengujian hipotesis

1) Merumuskan hipotesis hubungan perputaran kredit dengan

likuiditas, solvabilitas, dan rentabilitas sebagai berikut:

: Tidak ada hubungan antara perputaran kredit dengan

likuiditas.

� : Ada hubungan antara perputaran kredit dengan likuiditas.

: Tidak ada hubungan antara perputaran kredit dengan

� : Ada hubungan antara perputaran kredit dengan solvabilitas.

: Tidak ada hubungan antara perputaran kredit dengan

rentabilitas.

� : Ada hubungan antara perputaran kredit dengan rentabilitas.

2) Menentukan taraf keyakinan, dalam penelitian ini menggunakan

taraf keyakinan (α) = 5%, atau 0,05.

3) Penarikan kesimpulan, selanjutnya peneliti melakukan penarikan

kesimpulan dengan melihat angka probabilitas yang merupakan

hasil pengujian hipotesis untuk uji korelasi dengan ketentuan

sebagai berikut:

Jika probabilitas Sig.(2-tailed) > 0,05 maka H0 diterima.

BAB IV

GAMBARAN PERUSAHAAN

A. Puskopdit Bali Artha Guna

Kelahiran Puskopdit Bali Artha Guna diawali dengan berdirinya SPD

(Silang Pinjam Daerah) Denpasar pada tanggal 20 Desember 1995. Setelah

berjalan hampir dua tahun akhirnya SPD berubah menjadi BK3D (Badan

Koordinasi Koperasi Kredit Daerah) Bali Artha Guna. Untuk meningkatkan

kekuatan secara nasional, BK3D Bali Artha Guna berusaha untuk menjadi

anggota BK3I (Badan Koordinasi Koperasi Kredit Indonesia) atau yang biasa

disebut Induk Koperasi Kredit (INKOPDIT). Melalui Rapat Anggota Tahunan

BK3I yang diselenggarakan di Cimacan, Jawa Barat, akhirnya BK3D Bali

Artha Guna resmi menjadi anggota BK3I pada tanggal 24 April 1998. Dengan

berbagai pertimbangan, akhirnya pengurus dan manajemen BK3D Bali Artha

Guna mengubah nama BK3D Bali Artha Guna menjadi Puskopdit (Pusat

Koperasi Kredit) Bali Artha Guna. Kemudian pada tanggal 29 Nopember

2001, pemerintah mengeluarkan status badan hukum untuk Puskopdit Bali

Artha Guna yaitu No. 07/BH/DISKOP/XI/2001.

Susunan pengurus dan pengawas di dalam Puskopdit Bali Artha Guna

periode 2015-2017 beserta koperasi asal pengurus dan pengawas adalah

sebagai berikut:

Wakil : P. Budy Hartono, S.E. (Kopdit Artha Mandiri)

Sekretaris : Jerry Manurip (Kopdit Kubu Bingin)

Bendahara : Y. Wayan Subadi (Kopdit Tritunggal Tuka)

Anggota : FX. Joniono Raharjo, S. H. (KSP Wisuda Guna Raharja)

2. Pengawas

Ketua : Drs. FX. Soenaryo, M. S. (KSP Wisuda Guna Raharja)

Sekretaris : Edy Widiharyanto (Kopdit Tritunggal Tuka)

Anggota : Anton Parmo Saputro (Kopdit Sumber Kasih Tangeb)

Puskopdit Bali Artha Guna dibentuk dengan menggabungkan sumber daya

beberapa koperasi kredit primer. Adapun anggota yang tergabung di dalam

Puskopdit Bali Artha guna adalah sebagai berikut:

1. KSP Bhuana Kasih Babakan

2. Kopkar Kosayu

3. Kopdit Sumber Kasih Tangeb

4. KSP Duta Sejahtera

5. Kopdit Swastiastu Singaraja

6. Kopdit Padang Asri

7. Kopdit Artha Bakti Asih

8. Kopdit Artha Mandiri

9. KSP Wisuda Guna Raharja

10. Kopdit Insan Mandiri

12. Kopdit Tritunggal Tuka

13. Kopdit Kubu Bingin

14. Kopdit Kubu Gunung Tegaljaya

15. KSU Kasih Abadi

16. Kopdit Bali Artha Mandiri

17. Kopdit Tabhira

18. Koperasi Mulia Sejahtera

19. Koperasi Lumbung Sari Sedana

20. Kopdit Setia Kawan

21. Kopdit Tirta Raharja

22. CU. Dominikus

B. Pemilihan Sampel

Sampel yang digunakan dalam penelitian ini adalah Credit Union yang

tergabung didalam Puskopdit Bali Artha Guna periode 2010-2014. Sampel

dipilih dengan menggunakan metode convenience sampling yaitu pengambilan

sampel secara nyaman yang dilakukan dengan memilih sampel secara bebas

sesuai dengan kehendak peneliti (Hartono 2013:98). Oleh karena itu, peneliti

memilih Credit Union yang lokasinya mudah dijangkau dan mudah untuk

mendapatkan informasi serta data yang akan diteliti, sehingga terpilihlah tujuh

C. Profil Credit Union Sampel

Berikut merupakan profil singkat tujuh Credit Union yang menjadi sampel

dalam penelitian ini:

1. Kopdit Kubu Gunung Tegaljaya

a. Badan hukum : No. 02/BH/KDK 22.7/X/1998

b. Jumlah anggota : 5.057 orang (31 Desember 2014)

c. Pengurus

Ketua : Putu Maria Sriasih

Wakil : Lukas Wayan Wibhawa

Sekretaris : I Putu Suka Adha

Bendahara I : Drs. Gde Putu Suyasa

Bendahara II : I Gst. Ngr. Dian Dipasuda, S.E.

d. Pengawas

Ketua : E. Frans Supriyanto

Anggota I : I Putu Suberjaya, S.T.

Anggota II : Ir. Y. Didik Sugiarto

e. Alamat : Jl. Mudutaki V No. 2, Br. Tegaljaya, Dalung, Kuta

Utara, Badung, Bali

2. Kopdit Tritunggal Tuka

a. Badan hukum : No. 05/BH/KDK.22.7/XII/1998

b. Jumlah anggota : 5.605 orang (31 Desember 2014)

c. Pengurus

Wakil : Yosep I Wayan Subadi

Sekretaris : Gabriel Kadek Siswadi Suwita, S.E.

Bendahara I : Albertus Dwi Rahmat Adnyana Putra

Bendahara II : Herman Yosep Made Sulistya

Bendahara III : I Nyoman Mega Astra, S.E.

Bendahara IV : Paulus I Wayan Atmaja, S.E.

Anggota : Fransiskus I Wayan Lasia, S.Pd

d. Pengawas

Ketua : Norbertus I Nyoman Edy Widiharyanto, S.S.

Wakil : Thadeus I Wayan Dana, S.Ag.

Sekretaris : Dominikus I Ketut Suyanto, S.H.

Anggota : Antonius Madyo Utomo, S.Pd

e. Alamat : Jalan Raya Tuka No. 30, Banjar Tuka, Desa Dalung,

Kuta Utara, Badung, Bali

3. Kopdit Kubu Bingin

a. Badan hukum : No. 02/BH/DISKOP/VIII/2002

b. Jumlah anggota : 2.161 orang (31 Desember 2014)

c. Pengurus

Ketua : I Komang Mertha

Wakil : E. Herry Patrianto

Sekretaris : I Gusti Ayu Putu Anggraeni

Bendahara : Jerry Manurip

d. Pengawas

Ketua : I Wayan Sukra

Sekretaris : Agustinus G. Thuru

Anggota : Ni Nyoman Astini

e. Alamat : Jalan Tengkulak Mas, Desa Kemenuh, Kecamatan

Sukawati, Kabupaten Gianyar, Bali

4. Kopdit Artha Mandiri

a. Badan hukum : No. 04/BH/XXVII/VI/2011

b. Jumlah anggota : 718 orang (31 Desember 2014)

c. Pengurus

Ketua : Belasen Tarigan

Wakil : Blasius Naya Manuk, S.Pd.

Sekretaris : Dini Puspasari

Bendahara : Paskalis Budy Hartono, S.E

Wk. Bendahara : Drh. I Putu Antara

d. Pengawas

Ketua : A. Andoko Sujatmiko

Anggota I : H. Moh. Khomsun

Anggota II : Ir. Dominikus Ngabut

e. Alamat : Jl. Tegal Luwih Blok SS-29A, Desa Dalung, Kuta

Utara, Badung, Bali

5. Kopdit Sumber Kasih Tangeb

b. Jumlah anggota : 2.862 orang (31 Desember 2014)

c. Pengurus

Ketua : Drs. Nyoman Marsina

Wakil : Drs. F.X. Ketut Lata Suardiana

Sekretaris : Yosep Lado Tukan, S.Pd.

Bendahara I : Ir. Antonius Wayan Puger, M.S.

Bendahara II : I Made Sucita

d. Pengawas

Ketua : Anton Parmo Saputro

Anggota I : Drs. Blasius Ketut Karyawan

Anggota II : Matias Sugeng Prihatin

e. Alamat : Br. Tengah, Abianbase, Mengwi, Badung, Bali

6. Kopdit Insan Mandiri

a. Badan hukum : No. 02/BH/GUB/II/2007

b. Jumlah anggota : 713 orang (31 Desember 2014)

c. Pengurus

Ketua : I Ketut Artawan, M.A.

Wakil : L. I Nyoman Nuaja, M.Pd.

Sekretaris : Antonius Tugimin, S.Pd.

Bendahara I : I Made Radiawan, S.Pd.

Bendahara II : Drs. Gusti Ngurah Rai Sujaya

d. Pengawas

Anggota I : Thomas I Made Sudana, S.Pd.

Anggota II : Nicolaus I Made Wiratna, S.Pd.

e. Alamat : Jl. Serma Made Pil No. 4, Denpasar, Bali

7. KSP Wisuda Guna Raharja

a. Badan hukum : No. 931/BH/VIII

b. Jumlah anggota : 4.010 orang (31 Desember 2014)

c. Pengurus

Ketua : F.X. Joniono Raharjo

Wakil : P. Ketut Murdana

Sekretaris I : Yulius Leo Suprobo

Sekretaris II : Thomas Bili

Bendahara I : Antonius Ari Wijaya

Bendahara II : Herman Yosef Oleona

Anggota : Bernadus I Wayan Durmanto

d. Pengawas

Ketua : F.X. Soenaryo

Wakil : E. Bangkit Dami Arsa

Sekretaris : Y. Putu Suryantha

Anggota I : Emanuel Sukur

Anggota II : Baik Ginting Suka

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Analisis Data

Penelitian dilakukan berdasarkan data yang diperoleh dari laporan

keuangan yang tercantum di dalam buku Rapat Anggota Tahunan (RAT)

periode 2010-2014 pada tujuh Credit Union. Namun data pada tahun 2010 di

KSP Wisuda Guna Raharja tidak diikutsertakan, dikarenakan terdapat jarak

(range) data yang terlalu besar, sehingga pada KSP Wisuda Guna Raharja,

data yang digunakan hanya pada tahun 2011-2014. Berikut ini merupakan

langkah-langkah dalam menganalisis data:

1. Perhitungan Variabel Penelitian

a. Perhitungan perputaran kredit

Dalam menghitung perputaran kredit, sebelumnya harus dicari terlebih

dahulu rata-rata pinjaman beredarnya. Rumus yang digunakan untuk

menghitung rata-rata pinjaman beredar yaitu:

− =

� ℎ + ℎ ℎ

Hasil perhitungan rata-rata pinjaman beredar pada Credit Union

Tabel 5.1 Rata-rata Pinjaman Beredar tahun 2010-2014

20.461.281.400 24.464.551.815 22.462.916.608 KOPDIT

TRITUNGGAL TUKA

23.867.461.407 32.803.368.355 28.335.414.881 KOPDIT KUBU

BINGIN 3.390.995.481 4.375.954.050 3.883.474.766 KOPDIT ARTHA

MANDIRI 1.380.570.260 1.664.681.160 1.522.625.710 KOPDIT SUMBER

KASIH TANGEB 6.650.798.400 7.809.469.800 7.230.134.100 KOPDIT INSAN

MANDIRI 6.864.790.864 7.190.740.633 7.027.765.749 KOPDIT KUBU

GUNUNG TEGALJAYA

2011

24.464.551.815 36.062.504.147 30.263.527.981 KOPDIT

TRITUNGGAL TUKA

32.803.368.355 45.352.020.138 39.077.694.247 KOPDIT KUBU

BINGIN 4.375.954.050 5.298.526.300 4.837.240.175 KOPDIT ARTHA

MANDIRI 1.664.681.160 2.212.438.900 1.938.560.030 KOPDIT SUMBER

KASIH TANGEB 7.809.469.800 8.278.789.400 8.044.129.600 KOPDIT INSAN

MANDIRI 7.190.740.633 8.130.332.626 7.660.536.630 KSP WISUDA GUNA

RAHARJA 21.557.117.327 24.130.674.920 22.843.896.124 KOPDIT KUBU

GUNUNG TEGALJAYA

2012

36.062.504.147 64.034.180.684 50.048.342.416 KOPDIT

TRITUNGGAL TUKA

45.352.020.138 62.284.481.028 53.818.250.583 KOPDIT KUBU

BINGIN 5.298.526.300 7.644.581.850 6.471.554.075 KOPDIT ARTHA

MANDIRI 2.212.438.900 2.638.591.000 2.425.514.950 KOPDIT SUMBER

KASIH TANGEB 8.278.789.400 9.790.377.100 9.034.583.250 KOPDIT INSAN

MANDIRI 8.130.332.626 8.485.453.675 8.307.893.151 KSP WISUDA GUNA

RAHARJA 24.130.674.920 39.123.853.058 31.627.263.989 KOPDIT KUBU

GUNUNG TEGALJAYA

2013

64.034.180.684 100.703.207.484 82.368.694.084 KOPDIT

TRITUNGGAL TUKA

62.284.481.028 83.099.996.814 72.692.238.921 KOPDIT KUBU

Tabel 5.1 Rata-rata Pinjaman Beredar tahun 2010-2014 (lanjutan)

2.638.591.000 2.910.434.400 2.774.512.700 KOPDIT SUMBER

KASIH TANGEB 9.790.377.100 16.410.586.580 13.100.481.840 KOPDIT INSAN

MANDIRI 8.485.453.675 8.893.477.821 8.689.465.748 KSP WISUDA GUNA

RAHARJA 39.123.853.058 53.229.244.206 46.176.548.632 KOPDIT KUBU

GUNUNG TEGALJAYA

2014

100.703.207.484 94.686.290.890 97.694.749.187 KOPDIT

TRITUNGGAL TUKA

83.099.996.814 85.386.323.808 84.243.160.311 KOPDIT KUBU

BINGIN 10.129.066.950 12.983.638.382 11.556.352.666 KOPDIT ARTHA

MANDIRI 2.910.434.400 2.973.760.700 2.942.097.550 KOPDIT SUMBER

KASIH TANGEB 16.410.586.580 23.899.104.267 20.154.845.424 KOPDIT INSAN

MANDIRI 8.893.477.821 10.332.570.895 9.613.024,.358 KSP WISUDA GUNA

RAHARJA 53.229.244.206 66.708.497.246 59.968.870.726

Setelah menghitung rata-rata pinjaman beredar, maka langkah

selanjutnya menghitung perputaran kredit (Receivable Turn Over/RTO) yang dapat dihitung menggunakan rumus:

= − ℎ

Perhitungan perputaran kredit pada Credit Union selama 5 tahun dapat