perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

EVALUASI PENENTUAN HARGA POKOK PRODUKSI

DINNING TABLE DAN BEDSIDE TABLE DENGAN

METODE JOB ORDER COSTING PADA CV SOLO ETHNIC FURNITURE

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh :

SABRINA MASITANOVA S.M NIM F 3307103

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

ABSTRACT

EVALUASI PENENTUAN HARGA POKOK PRODUKSI DINNING TABLE DAN BEDSIDE TABLE DENGAN METODE JOB ORDER

COSTING PADA CV SOLO ETHNIC FURNITURE Sabrina Masitanova Sri Mumpuni

F 3307103

CV Solo Ethnic Furniture is one of manufacturing company engaged in the furniture business. Some examples of products are Dinning Table and Bedside table. In the calculation of the cost of production, in CV Solo Ethnic Furniture method is Job order costing. The method of calculation used for CV Solo Ethnic Furniture, received orders-based production. Determining the cost of goods into one of the key strategies the company to get the maximum benefit, so the company can compete with other companies and efforts going concern.

The purpose of this research is to find out more about how to determine the cost of goods a dinning table and beside table with the production method of job order costing done by CV Solo Ethnic Furniture. The steps of this research is done by comparing between theory and reality in the field, and then analyzed as a whole based on the data available. Data collection techniques used are observation, documentation, and interviews. Types of data used include the primary data and secondary data.

The conclusion of research shows that there are advantage and disadvantage. The advantage is that the determination of raw material cost and direct labor cost has been appropriate. The efficiency of raw material cost the company has done is consistent with the theory of controlling cost, the company notes failed and defect product as value-added. The presence of raw material supply helps the production continuity. Meanwhile the disadvantage is that the factory overhead costing is less appropriate, because the factory overhead cost tariff used is only based on the company policy.

Based of this research, the writer finds the disadvantage of company in calculating prepaid the factory overhead cost that is only based on the company policy’s tariff. For that reason, the writer recommends the company to use prepaid factory overhead cost with appraised of raw material and direct labor cost that using on the last year.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

commit to user

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v MOTTO

”Sesungguhnya Allah akan selalu meridhoi hamba-Nya yang selalu taat

pada-Nya”

”Garis hidup manusia ada ditangan yang Kuasa, tapi manusia bisa merubahnya

selama dia mau berusaha menjadi yang lebih baik”

”Kegagalan bukanlah awal dari ambang kehancuran, melainkan awal dari

kesuksesan yang tertunda”

commit to user

vi

PERSEMBAHAN

Penulis persembahkan karya kecil ini kepada

mereka yang telah membuat hidup ini berwarna

dan berarti

1. Allah SWT yang telah menciptakan aku dan

selalu menuntun setiap langkah hidupku.

2. Mama (Alm) dan Papa yang selalu support

aku.

3. Kakak- kakakku dan keponakanku tercinta.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Assalamu’alaikum wr. wb

Alhamdulillah, puji dan syukur penulis panjatkan hanya kepada Allah

SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat

menyelesaikan dengan baik Tugas Akhir dengan judul “EVALUASI

PENENTUAN HARGA POKOK PRODUKSI DINNING TABLE DAN

BEDSIDE TABLE DENGAN METODE JOB ORDER COSTING PADA CV

SOLO ETHNIC FURNITURE”. Maksud dari penulisan Tugas Akhir ini ditujukan

untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program

Studi Diploma III Akuntansi pada Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Penulis menyadari proses penyusunan Tugas Akhir ini dapat berjalan

dengan lancar tentunya karena bantuan, dukungan dan kerjasama dari berbagai

pihak, untuk itu dengan segala kerendahan hati penulis mengucapkan terima kasih

yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak., selaku Dekan Fakultas

Ekonomi.

2. Ibu Sri Murni, S.E., M.Si., Ak., selaku Ketua Program Studi D III Akuntansi.

3. Bapak Nurmadi Harsa Sumarta., SE., M.Si, Ak., selaku pembimbing

akademik penulis.

4. Ibu Ninuk Retnowati, SE., Ak., selaku dosen pembimbing penyusunan tugas

commit to user

viii

5. Seluruh dosen di Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

6. Almamaterku yang telah memberiku kesempatan untuk belajar dan mencapai

kesuksesan.

7. Bapak Rojik Chunador, SE dan Bapak Solikhin, SE selaku pemimpin

perusahaan, mbak Ria dan seluruh karyawan CV Solo Ethnic Furniture yang

telah membantu membimbing penulis selama magang dan menyusun Tugas

Akhir ini.

8. Mama (Alm) dan Papa tercinta yang selalu support aku dan berkorban

segalanya untukku, aku akan berusaha menjadi anak yang membanggakan

untuk kalian, semoga mama bahagia di sisi Allah SWT.

9. Kakak- kakakku tercinta (Rommel&Dewi, Never&Rossi, Refka&Vera)

thankz support n nasehat2nya. Buat keponakanku yang lucu2 (Frida, Oci, Ara,

Ifa, dan Izan) I love U all….^^

10. Buat Nenek dan kakekku tercinta, ‘n especially my big family Tirtodiningrat,

terima kasih atas doa dan dukungannya buat penulis slama ini.

11. Buat sohib2qyu (Anita, Weecha, Tiara, Ghaniy, Faridz, Nenny, cemua na

duech…….) thanks ya supportnya slama ini, luph u all friends… : )

12. Teman2ku seperjuangan (Jojo n friends, Puteri, Imme, Nur, Rika, de el el)

thankz buat kerja samanya slama ini yah, serta semua pihak yang telah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

Akhirnya penulis sadar sepenuhnya akan kekurangan yang dimiliki

penulis, dan mengharapkan kritik dan saran yang membangun guna kesempurnaan

selanjutnya. Semoga penulisan Tugas Akhir ini dapat berguna bagi pembaca pada

umumnya dan Mahasiswa Fakultas Ekonomi pada khususnya.

Wassalamu’alaikum wr.wb

Surakarta, 2010

commit to user

x DAFTAR ISI

Halaman

HALAMAN JUDUL i

ABSTRACT ii

HALAMAN PERSETUJUAN iii

HALAMAN PENGESAHAN iv

MOTTO v

PERSEMBAHAN vi

KATA PENGANTAR vii

DAFTAR ISI x

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

DAFTAR LAMPIRAN xiv

BAB

I. PENDAHULUAN

A. Gambaran Umum Perusahaan 1

1. Sejarah dan Perkembangan Perusahaan 1

2. Struktur Organisasi 4

3. Proses Produksi 9

4. Pemasaran dan Penjualan 11

B. Latar Belakang Masalah 12

C. Perumusan Masalah 15

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

E. Manfaat Penelitian 16

II. PEMBAHASAN

A. Landasan Teori

1. Pengertian Biaya dan Akuntansi Biaya 17

2. Pengertian Biaya Produksi Barang 20

3. Unsur- unsur Biaya Produksi 20

4. Metode Pengumpulan Biaya Produksi Barang 22

5. Penentuan Tarif Biaya Overhead Pabrik 24

6. Pencatatan Biaya Overhead Pabrik 25

7. Kartu Harga Pokok Pesanan 28

B. Pembahasan

1. Penghitungan Harga Pokok Pesanan menurut Perusahaan 29

2. Evaluasi Penghitungan HPP Menurut Penulis 37

3. Perbandingan Penghitungan Harga Pokok Pesanan Menurut

Perusahaan dengan Penulis 45

III. TEMUAN

A. Kelebihan 50

B. Kelemahan 51

IV. PENUTUP

A. Kesimpulan 52

commit to user

xii

DAFTAR TABEL

TABEL Halaman

II.1 Penghitungan Biaya Bahan Baku oleh Perusahaan 31

II.2 Penghitungan BTKL Dinning Table oleh Perusahaan 32

II.3 Penghitungan BTKL Bedside Table oleh Perusahaan 33

II.4 Biaya Overhead Pabrik untuk Dinning Table 34

II.5 Pembebanan Biaya Overhead Pabrik untuk Dinning Table 34

II.6 Biaya Overhead Pabrik untuk Bedside Table 35

II.7 Pembebanan BOP untuk Bedside Table 35

II.8 Penghitungan HPP Oleh Perusahaan 36

II.9 Taksiran Biaya Overhead Pabrik Tahun 2009 40

II.10 Taksiran Biaya Bahan Baku Tahun 2009 41

II.11 Taksiran Biaya Tenaga Kerja Langsung Tahun 2009 41

II.12 Pembebanan BOP Menurut Penulis 42

II.13 Penghitungan HPP Menurut Penulis 43

II.14 Selisih BOP 44

II.15 Perbandingan HPP Dinning Table Oleh Perusahaan dan Penulis 46

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR GAMBAR

GAMBAR Halaman

I.1 Struktur Organisasi 5

I.2 Proses Produksi 10

II.1 Kartu Harga Pokok Pesanan 29

II.2 Kartu HPP untuk Dinning Table 48

commit to user

xiv

DAFTAR LAMPIRAN

1. Surat Pernyataan Penulisan Tugas Akhir.

2. Surat Keterangan telah melakukan observasi dan penelitian dari CV Solo

Ethnic Furniture.

3. Laporan Biaya Produksi Dinning Table dari CV Solo Ethnic Furniture.

4. Laporan Biaya Produksi Bedside Table dari CV Solo Ethnic Furniture.

5. Laporan Biaya Bahan Baku Selama Tahun 2009.

6. Laporan Biaya Tenaga Kerja Langsung Selama Tahun 2009.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ABSTRACT

EVALUASI PENENTUAN HARGA POKOK PRODUKSI DINNING TABLE DAN BEDSIDE TABLE DENGAN METODE JOB ORDER

COSTING PADA CV SOLO ETHNIC FURNITURE Sabrina Masitanova Sri Mumpuni

F 3307103

CV Solo Ethnic Furniture is one of manufacturing company engaged in the furniture business. Some examples of products are Dinning Table and Bedside table. In the calculation of the cost of production, in CV Solo Ethnic Furniture method is Job order costing. The method of calculation used for CV Solo Ethnic Furniture, received orders-based production. Determining the cost of goods into one of the key strategies the company to get the maximum benefit, so the company can compete with other companies and efforts going concern.

The purpose of this research is to find out more about how to determine the cost of goods a dinning table and beside table with the production method of job order costing done by CV Solo Ethnic Furniture. The steps of this research is done by comparing between theory and reality in the field, and then analyzed as a whole based on the data available. Data collection techniques used are observation, documentation, and interviews. Types of data used include the primary data and secondary data.

The conclusion of research shows that there are advantage and disadvantage. The advantage is that the determination of raw material cost and direct labor cost has been appropriate. The efficiency of raw material cost the company has done is consistent with the theory of controlling cost, the company notes failed and defect product as value-added. The presence of raw material supply helps the production continuity. Meanwhile the disadvantage is that the factory overhead costing is less appropriate, because the factory overhead cost tariff used is only based on the company policy.

Based of this research, the writer finds the disadvantage of company in calculating prepaid the factory overhead cost that is only based on the company policy’s tariff. For that reason, the writer recommends the company to use prepaid factory overhead cost with appraised of raw material and direct labor cost that using on the last year.

commit to user ABSTRAK

EVALUASI KETEPATAN PENENTUAN HARGA POKOK PRODUKSI

DINNING TABLE DAN BEDSIDE TABLE DENGAN METODE JOB

ORDER COSTING PADA CV SOLO ETHNIC FURNITURE

Sabrina Masitanova Sri Mumpuni F3307103

CV Solo Ethnic Furniture adalah salah satu perusahaan manufaktur yang usahanya bergerak dibidang mebel. Beberapa contoh hasil produknya adalah

dinning table dan bedside table. Dalam menghitung biaya produksi, CV Solo

Ethnic Furniture menggunakan metode harga pokok pesanan. Metode

penghitungan tersebut digunakan CV Solo Ethnic Furniture, karena produksinya didasarkan pada pesanan yang diterima. Penentuan harga pokok produksi merupakan salah satu kunci perusahaan untuk mendapatkan keuntungan atau laba yang maksimal, maka perusahaan dapat bersaing dengan perusahaan yang lain dan usahanya dapat beroperasi dalam jangka yang panjang.

Tujuan dari penelitian ini adalah untuk mengetahui lebih bagaimana penentuan harga pokok produksi dinning table dan bedside table dengan metode harga pokok pesanan yang dikerjakan oleh CV Solo Ethnic Furniture. Langkah dari penelitian ini yaitu dengan membandingkan antara teori dan realita yang ada dibidangnya, dan menganalisanya berdasarkan pada data yang tersedia. Pengumpulan data dilakukan dengan menggunakan teknik observasi, dokumen, dan wawancara. Data yang digunakan adalah data primer dan data sekunder.

Kesimpulan dari penelitian menunjukan adanya beberapa kelebihan dan kekurangan. Kelebihannya adalah pada penentuan biaya bahan baku dan biaya tenaga kerja langsung yang sudah tepat. Efisiensi dari biaya bahan baku telah dilakukan oleh perusahaan sesuai dengan teori pengendalian biaya, perusahaan telah mencatat produk gagal dan cacat sebagai produk yang bernilai tambah. Adanya persediaan bahan baku membantu kelangsungan proses produksi. Sementara kelemahannya terletak pada penentuan biaya overhead pabrik yang kurang tepat, hal ini karena tarif penentuan biaya overhead pabrik hanya didasarkan pada kebijakan perusahaan saja.

Berdasarkan penelitian tersebut, penulis menemukan kelemahan pada perusahaan dalam penghitungan biaya overhead pabrik dibebankan di muka yang hanya didasarkan pada tarif kebijakan perusahaan saja. Untuk itu, maka penulis

menyarankan agar perusahaan menentukan biaya overhead pabrik dibebankan di

muka dengan cara menggunakan taksiran biaya bahan baku dan biaya tenaga kerja langsung yang digunakan pada tahun sebelumnya.

Kata Kunci: Penentuan, harga pokok produksi, harga pokok pesanan, dinning

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1 BAB I PENDAHULUAN

A. Gambaran Umum Perusahaan 1. Sejarah Berdirinya Perusahaan

CV Solo Ethnic Furniture merupakan perusahaan yang bergerak

dibidang furniture (meubel). CV Solo Ethnic Furniture didirikan pada

tahun 2003. Semula perusahaan yang berlokasi di Klegen,

Malangjiwan, Colomadu ini hanya sebagai perusahaan distributor

hasil produk meubel dari perusahaan lain. Tetapi pada tahun 2007, CV

Solo Ethnic Furniture sudah mulai mengembangkan bisnisnya dengan

menghasilkan produk meubel sendiri hingga menjualnya ke buyer

yang telah menjadi pelanggan tetap mereka.

Dalam hal pemasaran, CV Solo Ethnic Furniture tidak hanya

berorientasi di dalam negeri saja / lokal, tetapi juga sudah menembus

sampai ke pasar luar negeri, seperti: Amerika, Polandia, Taiwan,

Singapore, dan Prancis. Kegiatan produksi CV Solo Ethnic Furniture

hanya didasarkan pada pesanan dari para buyer mereka. Jadi

perusahaan akan melakukan kegiatan produksi apabila telah mendapat

pesanan dari buyer.

CV Solo Ethnic Furniture didirikan oleh Bp Akhmad Rowamus

Solikhin, SE, dan telah mendapat ijin pendirian badan berbentuk

commit to user

517/12/PM/II/2003 dan dengan NPWP Nomor: 02.304.248.4-526.000

atas nama CV Solo Ethnic Furniture. Modal awal perusahaan ini

berasal dari modal pribadi milik Bp Akhmad Rowamus Solikhin, SE

yang sekaligus berperan sebagai pemimpin perusahaan. Dari tahun ke

tahun perusahaan ini mengalami kemajuan pesat dalam usahanya, dan

mendapat respon baik dari masyarakat sekitar.

2. Lokasi Perusahaan

Awalnya CV Solo Ethnic Furniture berlokasi di Jl. RM SAID

No 242 Manahan, Solo, sebagai kantor sekaligus sebagai tempat

produksi dan juga showroom. Karena beberapa alasan, pada tahun

2009 lokasi perusahaan pindah di Klegen, Malangjiwan, Colomadu

yang juga sebagai tempat produksi dan kantor. Alasan CV Solo Ethnic

Furniture mengambil lokasi disana jika dipandang dari beberapa segi

sebagai berikut :

a. Daerah

Di sekitar perusahaan lingkungannya sangat aman dan

letaknya cukup strategis karena terletak di perbatasan kota.

Lingkungannya juga kondusif, sehingga mendukung jalannya

proses produksi.

b. Bahan Baku

Letak perusahaan cukup strategis untuk mendapat bahan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

pengovenan sebelum produksi, yang biasa dilakukan di daerah

Boyolali.

c. Tenaga Kerja

Tenaga kerja pabrik banyak yang bertempat tinggal di

sekitar pabrik. Dengan demikian, dapat membantu

mempermudah para tenaga kerja untuk menjangkau area tempat

kerjanya.

d. Transportasi

Karena letaknya cukup strategis, hal ini memungkinkan

kemudahan transportasi yang digunakan baik buyer maupun para

tenaga kerja untuk menjangkau lokasi perusahaan.

e. Lingkungan Masyarakat

Lingkungan cukup nyaman, karena mendapat respon baik

dari masyarakat sekitar. Selain itu, dengan adanya perusahaan

dapat membantu menyerap tenaga kerja atau membuka peluang

kerja bagi masyarakat sekitar, sehingga dapat mengurangi angka

pengangguran.

3. Misi dan Tujuan Perusahaan

CV Solo Ethnic Furniture merupakan perusahaan yang bergerak

dibidang meubel yang bergaya etnik dan minimalis dengan aksesoris

yang artistic yang sangat lekat dengan unsure ciri khas budaya

commit to user

kebun dan kayu mahoni yang merupakan hasil alam asli Indonesia.

Misi perusahaan ini sendiri adalah untuk ikut serta dalam melestarikan

salah satu hasil seni budaya Indonesia yang artistic dibidang furniture.

Sedangkan tujuan perusahaan ini adalah untuk mengenalkan produk

meubel yang menerapkan ciri khas budaya Indonesia kepada negara

lain guna memajukan seni dan perekonomian negara.

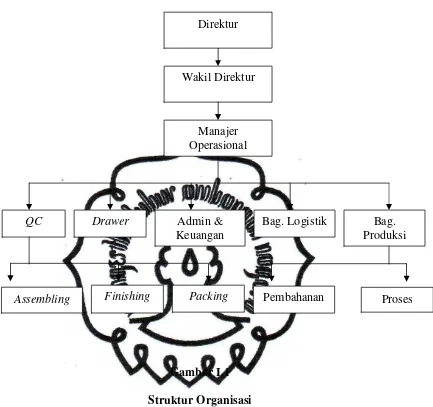

4. Struktur Organisasi dan Deskripsi Jabatan CV Solo Ethnic Furniture

Struktur organisasi merupakan masalah yang sangat penting

bagi pemimpin dalam pembagian tugas dan pekerjaannya. Selain itu,

juga menunjukan perwujudan hubungan antara fungsi, wewenang dan

tanggung jawab antara yang satu dengan yang lainnya. Pembagian

tugas, wewenang, dan tanggung jawab pada CV Solo Ethnic Furniture

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

Gambar I.1 Struktur Organisasi

Deskripsi Jabatan :

a. Direktur

1) Memimpin perusahaan agar tujuan perusahaan dapat tercapai

dengan baik.

2) Mengambil keputusan dan kebijakan mengenai hal- hal yang

terjadi dalam perusahaan. Direktur

Wakil Direktur

Manajer Operasional

QC Drawer Admin &

Keuangan

Bag. Logistik Bag.

Produksi

commit to user

b. Wakil Direktur

1) Membantu dan mendampingi direktur dalam menangani dan

menjalankan tugas yang telah ditetapkan perusahaan serta

bertanggung jawab atas jalannya roda perekonomian

perusahaan.

c. Manajer Operasional

1) Menguasai Planning Penjualan / selling Produk dengan

mempertimbangkan Pembiayaan produk dan kualitas produk.

2) Mencari peluang pasar / order / tren market yang berkembang

pada saat ini.

3) Bersama dengan bagian administrasi dan keuangan untuk

melakukan negosiasi dengan supplier untuk pembayaran

system tempo.

4) Menjaga komunikasi dan kekompakan antar pegawai yang ada

dibawahnya.

5) Menginformasikan ke accounting gaji yang tepat untuk semua

pegawai di unit produksi.

6) Memotivasi pegawai di unit operasional untuk bekerja dengan

baik dan disiplin.

d. Drawer

1) Menciptakan desain baru untuk produk perusahaan.

2) Merealisasikan desain produk pesanan sesuai dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

3) Menentukan ukuran-ukuran baik untuk bahan maupun produk

yang akan diolah sesuai desain yang telah ditentukan.

4) Menentukan jenis kayu dan bahan penolong yang akan

digunakan untuk produksi suatu jenis produk yang akan dibuat.

5) Mengarahkan bagian produksi untuk membuat pola desain

yang sesuai dengan yang telah ditentukan.

e. Administrasi dan Keuangan

1) Membuat Neraca dan R/L setiap bulan untuk disajikan ke

Pemimpin Perusahaan.

2) Membuat estimasi anggaran yang dibutuhkan setiap order

pekerjaan yang diperoleh dan yang akan diperoleh, kebutuhan

anggaran disampaikan ke Pemimpin Perusahaan.

3) Memantau kas fisik perusahaan.

4) Membuat packing list / invoice untuk ditagihkan pihak

pemasaran.

f. Bagian Logistik

1) Membuat data / laporan stock Persediaan Kayu, Bahan

Pembantu, Bahan Finishing, Accessories dan Bahan Packing.

2) Mempersiapkan peralatan kerja yang akan digunakan.

3) Mencatat keluar masuk peralatan dari gudang.

4) Pembelian bahan- bahan yang dibutuhkan untuk proses

produksi.

commit to user

g. Bagian Produksi

1) Menguasai barang / order yang akan diproduksi.

2) Mempersiapkan hal- hal yang dibutuhkan selama proses

produksi.

3) Mengetahui dan menguasai jenis dan kualitas kayu.

4) Mengetahui dan menguasai kualitas pekerjaan (Pembahanan,

cutting, assembling / kontruksi dan finishing).

5) Menyiapkan / membuat data tiap hari, (stock komponen, stock

barang jadi dan limbah hasil produksinya) koordinasi dengan

bagian logistic.

6) Bisa menjaga dan mengamankan asset- asset perusahaan

(Bahan baku, bahan pembantu, limbah kayu sisa hasil

produksi).

7) Membantu proses input data ke Bagian Keuangan / kantor

untuk pendataan pembayaran tenaga borongan (Bag.

Assembling, Finishing, dan Packing).

8) Bertanggung jawab dengan “ Kecepatan dan Kualitas Produk “

yang sedang dilakukan dalam proses produksinya.

h. Quality Control (QC)

1) Melakukan pemeriksaan atas kualitas barang baik bahan yang

masih mentah maupun bahan yang telah menjadi produk jadi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

5. Produksi

Bahan yang digunakan untuk melakukan proses produksi adalah

a. Bahan Baku

Berupa bahan mentah yang berwujud kayu jati kebun yang akan

diproses menjadi barang- barang furniture berupa dinning table,

bedside table, lamp table, dan lain- lain.

b. Bahan Penolong

Bahan penolong yang digunakan di CV Solo Ethnic Furniture

meliputi: siku besi, sekrup, taket, ensel, teak block, hanger bolt.

6. Alat Produksi

Alat- alat produksi yang digunakan untuk proses produksi pada

CV Solo Ethnic Furniture antara lain:

a. Gergaji : sircle saw, gergaji lendang

b. Hand Planner : pasah tangan, pasah duduk

c. Bor

d. Jointer

e. Propile

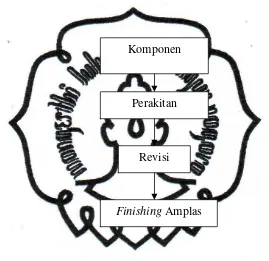

7. Proses Produksi

Karena CV Solo Ethnic Furniture adalah perusahaan

manufaktur, maka kegiatan perusahaan pun berkaitan dengan suatu

commit to user

kualitas produk yang dihasilkan, maka perusahaan harus fokus dari

sejak proses produksi itu dimulai. Berikut adalah langkah- langkah

proses produksi:

Gambar I.2 Bagan Proses Produksi

Deskripsi proses :

a. Komponen, yaitu pembentukan atau pemotongan kayu sesuai dengan

pola yang telah ditentukan.

b. Perakitan, yaitu merakit atau menyatukan komponen- komponen

yang telah di sesuaikan dengan pola hingga membentuk satu jenis

produk yang ditentukan.

Komponen

Perakitan

Finishing Amplas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

c. Revisi, yaitu mengecek ulang kualitas barang produksi yang sudah

jadi sebelum proses finishing.

d. Finishing Amplas, yaitu mengamplas permukaan kayu yang telah

diproses agar lebih rapi dan halus.

8. Hasil Produksi

CV Solo Ethnic Furniture merupakan perusahaan yang bergerak

dibidang furniture, maka produk- produk yang dihasilkan antara lain:

a. Dinning Table

b. Bedside Table

c. Lamp Table

d. Chair

e. Coffee Table, dll.

9. Pemasaran dan Penjualan

Untuk pemasaran, CV Solo Ethnic Furniture mempromosikan

hasil produk meubelnya melalui website: www.soloethnic.com dan

atau dapat mengunjungi langsung ke showroomnya di Jl. RM SAID

No 242 Manahan, Solo, Central Java untuk melihat koleksi produk-

produk yang telah tersedia. Sedangkan untuk penjualan, calon buyer

dapat melakukan pemesanan terlebih dahulu melalui e-mail:

[email protected] atau [email protected] atau juga dapat

commit to user

tersebut. Untuk desain produk bisa dibuat sesuai desain yang

diinginkan oleh buyer. Jadi buyer dapat menentukan sendiri desain

dan ukuran yang diinginkan. Dan untuk masalah harga, biasanya

disesuaikan dengan produk pesanan dan biaya produksi pesanan.

B. Latar Belakang Masalah

Dewasa ini perkembangan dunia usaha semakin luas. Kompetisi pasar

pun semakin ketat. Untuk itu setiap perusahaan harus bisa menyiasatinya,

salah satunya dengan menentukan harga jual produknya. Harga jual

produk harus ditentukan dengan tepat dan kompetitif. Penentuan harga jual

produk yang tepat dipengaruhi oleh penentuan harga pokok produksi yang

tepat pula.

Harga pokok produksi yang ditentukan secara tidak tepat akan

mempengaruhi ketidaktepatan penentuan harga jual atau harga pesanan.

Ketidaktepatan penentuan harga pesanan dapat diartikan harga jual yang

ditetapkan terlalu tinggi atau terlalu rendah. Jika harga jual ditetapkan

terlalu tinggi akan merugikan perusahaan, karena dapat mengurangi

kemampuan perusahaan bersaing dengan perusahaan yang sejenis.

Sedangkan harga jual yang ditetapkan terlalu rendah akan merugikan

perusahaan karena kemungkinan harga jual yang ditetapkan tidak mampu

menutup biaya produksi yang dikeluarkan.

Harga pokok produksi merupakan penjumlahan dari biaya bahan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

overhead pabrik) yang diserap oleh setiap unit atau produk yang

dihasilkan. Penentuan harga pokok produksi digunakan sebagai dasar atau

elemen di dalam penentuan harga jual produk atau jasa yang dihasilkan

oleh perusahaan.

Ada dua metode penentuan harga pokok produksi yang biasa

digunakan oleh perusahaan, yaitu process costing (harga pokok proses)

dan job order costing (harga pokok pesanan). Metode harga pokok proses

biasanya digunakan oleh perusahaan manufaktur yang berproduksi secara

massa, yaitu dilakukan secara terus- menerus dengan hasil produk yang

sama. Sedangkan harga pokok pesanan biasanya dilakukan oleh

perusahaan manufaktur yang berproduksi secara berkala atau berdasarkan

pada pesanan sesuai dengan spesifikasi yang ditentukan oleh pemesan.

Metode harga pokok proses yaitu menghitung harga pokok produksi

per satuan dengan cara membagi total biaya produksi yang dikeluarkan

selama periode tertentu dengan jumlah satuan produk yang dihasilkan

selama periode bersangkutan. Perhitungan ini biasa dilakukan setiap akhir

periode akuntansi (akhir bulan). Sedangkan dalam harga pokok pesanan,

cara penghitungan dilakukan dengan cara membagi total biaya yang

dikeluarkan untuk pesanan tertentu dengan jumlah satuan produk yang

dihasilkan dalam pesanan yang bersangkutan. Perhitungan ini dilakukan

pada saat pesanan telah selesai diproduksi.

CV Solo Ethnic Furniture adalah salah satu perusahaan manufaktur

commit to user

produksi, CV Solo Ethnic Furniture menggunakan metode Job Order

Costing. Penggunaan metode tersebut digunakan karena CV Solo Ethnic

Furniture berproduksi berdasarkan pesanan yang diterima.

Selama ini CV Solo Ethnic Furniture telah melakukan pengumpulan

dan penghitungan biaya bahan baku. Pengumpulan dan penghitungan

biaya bahan baku dilakukan berdasarkan kuantitas yang digunakan untuk

masing- masing order dengan harga satuan baku. Penghitungan biaya

tenaga kerja dilakukan berdasarkan tarif upah per hari yang ditetapkan

oleh perusahaan. Sedangkan untuk biaya overhead pabrik, CV Solo Ethnic

Furniture menggunakan tarif sebesar 10 % dari biaya bahan baku dan

biaya tenaga kerja langsung ysng digunakan untuk tiap pesanan.

Cara pembebanan biaya overhead pabrik yang dilakukan oleh CV

Solo Ethnic Furniture yaitu didasarkan pada suatu tarif pembebanan yang

belum dihitung berdasarkan analisis dan penghitungan yang tepat. Tarif

sebesar 10 % hanya didasarkan pada kebijakan perusahaan saja dan

ditetapkan untuk tiap pesanan. Hal ini memungkinkan terjadinya

ketidaktepatan dalam penghitungan biaya overhead pabrik yang dapat

mempengaruhi ketepatan dalam penentuan harga pokok produksi.

Berdasarkan uraian latar belakang tersebut, maka penulis tertarik

untuk melakukan penelitian dengan judul “ EVALUASI PENENTUAN

HARGA POKOK PRODUKSI DINNING TABLE DAN BEDSIDE TABLE

DENGAN METODE JOB ORDER COSTING PADA CV SOLO ETHNIC

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

C. Perumusan Masalah

Penyusunan tugas akhir ini agar dapat mencapai sasaran dan tujuan

yang diharapkan, maka perlu dirumuskan permasalahannya. Perumusan

masalah di dalam penelitian ini adalah:

1. Bagaimana penghitungan biaya bahan baku dan biaya tenaga kerja yang

dilakukan serta bagaimana pembebanan biaya overhead pabrik yang

ditentukan oleh CV Solo Ethnic Furniture pada pesanan Dinning Table

dan Bedside Table?

2. Bagaimana akumulasi dan penentuan harga pokok pesanan berdasarkan

penghitungan biaya bahan baku, biaya tenaga kerja dan biaya overhead

pabrik pada pesanan Dinning Table dan Bedside Table?

3. Bagaimana penentuan harga jual atau harga pesanan yang ditentukan

CV Solo Ethnic Furniture berdasarkan penghitungan dan penentuan

harga pokok pesanan per unit pada pesanan Dinning Table dan Bedside

Table.

D. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

1. Mengetahui penghitungan biaya produksi yang meliputi biaya bahan

baku, biaya tenaga kerja, maupun cara pembebanan biaya overhead

pabrik oleh CV Solo Ethnic Furniture pada pesanan Dinning Table dan

commit to user

2. Mengetahui dan mengevaluasi cara penghitungan dan penetapan harga

pokok pesanan berdasarkan hasil pengumpulan dan penghitungan

elemen biaya produksi yang dilakukan oleh CV Solo Ethnic Furniture

pada pesanan Dinning Table dan Bedside Table.

3. Mengetahui dan mengevaluasi cara penentuan harga jual berdasarkan

informasi harga pokok pesanan yang ditetapkan kepada pemesan oleh

CV Solo Ethnic Furniture pada pesanan Dinning Table dan Bedside

Table.

E. Manfaat Penelitian 1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat digunakan perusahaan sebagai

bahan masukan dan pertimbangan yang bermanfaat bagi perusahaan,

khususnya dalam penentuan harga pokok produksi dengan

menggunakan metode Job Order Costing.

2. Bagi Pembaca

Hasil penelitian diharapkan dapat menambah wawasan dan bahan

referensi mengenai penentuan harga pokok produksi dengan metode

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17 BAB II PEMBAHASAN

A. Landasan Teori

1. Pengertian Biaya dan Akuntansi Biaya

Menurut Baridwan (1997), biaya adalah aliran keluar pemakaian

lain aktiva atau timbulnya utang ( atau kombinasi keduanya ) selama

satu periode yang berasal dari penyerahan atau pembuatan barang,

penyerahan jasa atau pelaksanaan kegiatan lain yang merupakan

kegiatan utama badan usaha.

Menurut Supriyono (1999), biaya didefinisikan sebagai

pengorbanan ekonomis yang dibuat untuk memperoleh barang atau jasa.

Dengan kata lain, biaya adalah harga perolehan barang atau jasa yang

diperlukan oleh organisasi lain.

Akuntansi biaya adalah salah satu cabang akuntansi yang

merupakan alat manajemen dalam memonitor dan merekam transaksi

biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk

laporan biaya (Supriyono, 1999).

Menurut Mulyadi (2009), akuntansi biaya adalah proses

pencatatan, penggolongan, peringkasan dan penyajian biaya pembuatan

dan penjualan produk atau jasa, dengan cara- cara tertentu, serta

penafsiran terhadap objek akuntansi biaya pada biaya. Akuntansi biaya

mempunyai tiga tujuan pokok yaitu penentuan biaya produk,

commit to user

Akuntansi biaya membantu manajemen dalam masalah klasifikasi

biaya, yaitu proses pengelompokan biaya ke dalam kelompok tertentu

menurut persamaan yang ada untuk memberikan informasi yang sesuai

dengan kebutuhan manajemen.

Tujuan pokok akuntansi biaya menurut Hongren et al. (1998)

adalah:

a. Pengendalian biaya.

Perusahaan melakukan pengendalian biaya dengan cara melakukan

evaluasi atas kegiatan manajemen perusahaan. Manajemen

perusahaan berusaha memaksimumkan output yang dihasilkan

perusahaan dengan biaya yang serendah mungkin.

b. Penetapan biaya produksi barang yang dihasilkan perusahaan.

Hal ini merupakan tujuan utama dalam akuntansi biaya. Perusahaan

harus mengetahui biaya produksi barang dari barang yang dihasilkan

untuk mengetahui nilai persediaan harga jual dan profitabilitas

perusahaan.

c. Penetapan biaya produksi barang untuk keseluruhan rantai aktivitas

perusahaan yang akan digunakan dalam rangka penetuan harga dan

bauran produk.

Tujuan dari klasifikasi biaya antara lain:

a. Perencanaan laba melalui penganggaran.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

c. Penilaian laba tahunan atau berkala termasuk penilaian persediaan.

d. Membantu dalam menetapkan harga jual dan kebijaksanaan harga.

Ada beberapa keputusan penting dalam pemasaran yang dapat

mempengaruhi informasi biaya per unit. Beberapa keputusan- keputusan

penting tersebut antara lain:

a. Penentuan harga jual produk

Penghitungan biaya produksi per unit membantu perusahaan dalam

menetapkan harga jual. Harga ini harus lebih tinggi karena untuk

menutup biaya produksi barang, pembayaran biaya pemasaran,

administrasi, dan dalam pemberian laba.

b. Mengatasi persaingan

Jika suatu produk dijual dengan harga yang lebih rendah oleh

pesaing maka rincian informasi biaya per unit dapat digunakan

secara efektif untuk menentukan masalah yang dapat diatasi dengan

penurunan harga jual atau eliminasi barang.

c. Penawaran

Dalam hal ini penting untuk penetapan harga dengan cara kontrak

atau tender. Suatu analisis biaya produksi per unit yang berhubungan

dengan proses produksi satu produk tertentu penting dalam

commit to user

d. Memperkirakan keuntungan

Manajemen dapat menentukan jumlah laba untuk masing- masing

produk dan kemungkinan mengeliminasi produk yang kurang

menguntungkan dengan informasi biaya per unit.

2. Pengertian Biaya Produksi Barang

Menurut Hanggana (2008) biaya produksi adalah semua biaya

yang digunakan untuk membuat satu unit barang jadi yang meliputi

biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead

pabrik. Menurut Supriyono (1999) biaya produksi adalah jumlah yang

dapat diukur dalam satuan uang dalam bentuk kas yang dibayarkan atau

nilai aktiva lainnya yang diserahkan atau dikorbankan atau hutang yang

timbul, atau tambahan modal dalam rangka pembelian barang dan jasa

yang diperlukan perusahaan, baik pada masa lalu (biaya yang telah

terjadi) maupun pada masa yang akan datang (biaya yang akan terjadi).

3. Unsur- unsur Biaya Produksi

Ada beberapa jenis biaya yang menjadi unsur dalam biaya produksi

yaitu:

a. Biaya Bahan Baku

Biaya bahan baku menurut Hanggana (2008) adalah bahan

yang menempel menjadi satu dengan barang jadi yang mempunyai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

suatu barang jadi. Menurut Supriyono (1999) bahan baku adalah

bahan yang akan diolah menjadi produk selesai dan pemakaiannya

dapat diidentifikasikan atau diikuti jejaknya atau merupakan integral

pada produk tertentu.

Bahan baku yang digunakan oleh CV Solo Ethnic Furniture adalah

kayu jati kebun.

b. Biaya Tenaga Kerja Langsung

Menurut Mulyadi (2009) biaya tenaga kerja langsung adalah

semua karyawan yang secara langsung ikut serta memproduksi

produk jadi, yang jasanya dapat diusut secara langsung pada produk,

dan yang upahnya merupakan bagian yang besar dalam

memproduksi produk. CV Solo Ethnic Furniture menggolongkan

tenaga kerjanya menjadi 3 yaitu:

1) Tenaga kerja harian yaitu tenaga kerja yang mendapat upah atas

dasar jam kerja harian.

2) Tenaga kerja borongan yaitu tenaga kerja yang mendapat upah

atas dasar banyaknya produk pesanan yang dikerjakan.

3) Tenaga kerja tetap yaitu tenaga kerja yang mempunyai gaji tetap

setiap bulannya.

c. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya produksi selain biaya

bahan baku dan biaya tenaga kerja langsung. Menurut Hanggana

commit to user

tidak langsung. Dibebankan secara langsung apabila perusahaan

menggunakan metode process costing dan dibebankan secara tidak

langsung apabila menggunakan metode joborder costing.

4. Metode Pengumpulan Biaya Produksi Barang

Menurut Hanggana (2008) sistem atau metode pengumpulan biaya

produksi ada dua, yaitu metode process costing dan metode job order

costing.

a. Metode Process Costing

Menurut Hanggana (2008) syarat utama perusahaan dapat

menggunakan metode harga pokok proses adalah sebagai berikut:

1) Perusahaan memproduksi hanya satu jenis barang atau jasa yang

mempunyai spesifikasi yang sama.

2) Manajemen perusahaan yang memproduksi lebih dari satu jenis

barang atau jasa dapat menerima anggapan bahwa barang atau

jasa sesungguhnnya berspesifikasi berbeda dianggap sama.

Karakteristik metode harga pokok proses adalah sebagai berikut:

1) Biaya produksi dihitung berdasarkan periode tertentu (umumnya

satu bulan)

2) Biaya produksi ditentukan pada akhir periode tertentu

3) Biaya per unit produk dihitung dengan cara membagi biaya

produksi selesai periode dengan jumlah unit produk selesai

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

b. Metode Job Order Costing

Menurut Hanggana (2008) syarat utama perusahaan dapat

menggunakan metode harga pokok pesanan:

1) Perusahaan memproduksi lebih dari satu jenis barang yang

mempunyai spesifikasi yang berbeda, dan mampu memisahkan

biaya bahan baku dan biaya tenaga kerja langsung ke

masing-masing spesifikasi barang sesuai job.

2) Manajemen perusahaan yang memproduksi lebih dari satu jenis

barang dapat menerima anggapan bahwa manajemen perusahaan

yang sesungguhnya tidak dapat memisahkan biaya bahan baku

dan biaya tenaga kerja langsung ke setiap job, dianggap dapat

memisahkan biaya bahan baku dan biaya tenaga kerja langsung

ke setiap barang job tersebut.

Karakteristik metode harga pokok pesanan adalah sebagai berikut

ini:

1) Biaya produksi dihitung untuk setiap produk pesanan.

2) Penentuan biaya setiap produk pesanan dilakukan setelah

produksi tersebut selesai dikerjakan.

3) Biaya per unit produk pesanan dihitung dengan cara membagi

biaya produksi pesanan dengan jumlah unit produk pesanan yang

commit to user 5. Penentuan Tarif Biaya Overhead Pabrik

Menurut Mulyadi (2009) beberapa dasar pembebanan BOP yang

dipakai adalah:

a. Satuan Produksi

Tarif BOP didasarkan pada satuan produk yang dihitung dengan

rumus seperti berikut:

Taksiran BOP Tarif BOP =

Taksiran jumlah satuan produk yang dihasilkan

b. Biaya Bahan Baku

Metode ini digunakan jika BOP yang dominan bervariasi dengan

nilai bahan baku. Tarif BOP dihitung dengan rumus seperti berikut:

Taksiran BOP

Tarif BOP = x 100% Taksiran biaya bahanbaku yang dipakai

c. Biaya tenaga kerja langsung

Tarif BOP yang digunakan biaya tenaga kerja langsung dihitung

berdasarkan prosentase tertentu dari biaya tenaga kerja langsung

dihitung dengan rumus seperti berikut:

Taksiran BOP

Tarif BOP = x 100%

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

d. Jam tenaga kerja langsung

Metode ini digunakan apabila BOP mempunyai hubungan erat

dengan waktu untuk membuat produk, rumus penghitungan adalah

seperti berikut:

Taksiran BOP

Tarif BOP = x 100%

Taksiran jam tenaga kerja langsung

e. Jam mesin

Metode ini digunakan jika BOP bervariasi dengan waktu

penggunaan mesin, maka dasar yang digunakan adalah jam mesin.

Rumusnya adalah seperti berikut:

Taksiran BOP

Tarif BOP = x 100% Taksiran jam kerja mesin

6. Pencatatan biaya overhead pabrik

Menurut Mulyadi ( 2009 ) tarif biaya overhead pabrik yang telah

ditentukan di muka kemudian digunakan untuk membebankan biaya

overhead pabrik kepada produk yang diproduksi. Perusahaan yang

menggunakan metode full costing di dalam penentuan harga pokok

produksinya akan dibebani biaya overhead pabrik dengan

menggunakan tarif biaya overhead pabrik variabel dan tarif biaya

overhead pabrik tetap. Jurnal untuk mencatat biaya overhead pabrik

commit to user Jurnal 8 :

Barang Dalam Proses – BOP xxx

BOP yang dibebankan xxx

Untuk biaya overhead pabrik yang sesungguhnya terjadi

dikumpulkan dan dicatat dalam rekening kontrol Biaya Overhead

Pabrik Sesungguhnya, kemudian dibandingkan dengan biaya overhead

pabrik yang dibebankan kepada produk atas dasar tarif yang ditentukan

di muka. Jurnal untuk mencatat BOP yang sesungguhnya terjadi adalah

sebagai berikut :

Jurnal 9 :

BOP Sesungguhnya xxx

Akumulasi Dep Mesin xxx

Akumulasi Dep Gedung xxx

Persekot …. xxx

Persediaan … xxx

Selisih yang terjadi antara biaya overhead pabrik yang

dibebankan kepada produk atas dasar tarif yang ditentukan di muka

dengan biaya overhead pabrik yang sesungguhnya terjadi merupakan

biaya overhead pabrik yang lebih atau kurang dibebankan

(over/underapplied factory overhead cost). Selisih biaya overhead

pabrik tersebut perlu dibuat dua jurnal sebagai berikut :

a. Jurnal untuk menutup rekening Biaya Overhead Pabrik yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

Jurnal 10

Biaya Overhead Pabrik yang Dibebankan xxx

BOP Sesungguhnya xxx

b. Jurnal untuk mencatat selisih biaya overhead pabrik.

Jurnal 11

Selisih BOP xxx

BOP Sesungguhnya xxx

Jika saldo selisih pembebanan biaya overhead pabrik disebabkan

karena ketidakefisienan pabrik atau kegiatan perusahaan di atas atau di

bawah kapasitas normal, maka selisih tersebut harus diperlakukan

sebagai pengurang atau penambah rekening Harga Pokok Penjualan.

Jurnal untuk mencatat selisih pembebanan biaya overhead pabrik

tersebut adalah :

Harga pokok penjualan xxx

Selisih Biaya Overhead Pabrik xxx

Jika saldo selisih disebabkan karena kesalahan dalam

penghitungan tarif biaya overhead pabrik, atau keadaan-keadaan yang

tidak berhubungan dengan efisiensi operasi maka selisih tersebut dibagi

rata ke dalam rekening Persediaan Produk dalam Proses, Persediaan

Produk Jadi, dan Harga Pokok. Jurnal untuk mencatat selisih

pembebanan biaya overhead pabrik adalah :

Persediaan Produk dalam Proses xxx

commit to user

Harga Pokok Penjualan xxx

Selisih Biaya Overhead Pabrik xxx

Penyajian Selisih BOP dalam Laporan Rugi Laba

Hasil penjualan Rp xxx

Hasil pokok penjualan Rp xxx

Ditambah:

Selisih biaya overhead pabrik xxx + (-)

xxx +(-)

Laba Bruto Rp xxx

7. Kartu Harga Pokok Pesanan

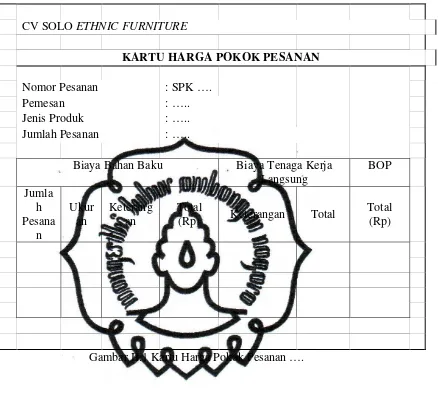

Menurut Mulyadi (2009) kartu harga pokok merupakan catatan

yang penting dalam metode harga pokok pesanan. Kartu harga pokok

ini berfungsi sebagai rekening pembantu, yang digunakan untuk

mengumpulkan biaya produksi tiap pesanan produk. Biaya produksi

untuk mengerjakan pesanan tertentu dicatat secara rinci di dalam kartu

harga pokok pesanan yang bersangkutan. Biaya produksi dipisahkan

menjadi biaya produksi langsung terhadap pesanan tertentu dan biaya

produksi tidak langsung dalam hubungannya dengan pesanan tersebut.

Biaya produksi langsung dicatat dalam kartu harga pokok pesanan yang

bersangkutan secara langsung, sedangkan biaya produksi tidak langsung

dicatat dalam kartu harga pokok berdasarkan tarif tertentu. Contoh kartu

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

CV SOLO ETHNIC FURNITURE

KARTU HARGA POKOK PESANAN

Nomor Pesanan : SPK ….

Pemesan : …..

Jenis Produk : …..

Jumlah Pesanan : …..

Biaya Bahan Baku Biaya Tenaga Kerja

Langsung BOP Jumla h Pesana n Ukur an Keterang an Total

(Rp) Keterangan Total

[image:45.595.115.553.110.504.2]Total (Rp)

Gambar II.1 Kartu Harga Pokok Pesanan ….

B. Pembahasan

1. Penghitungan Harga Pokok Produksi Dinning Table dan Bedside

Table berdasarkan Metode Job Order Costing pada CV Solo Ethnic

Furniture Menurut Perusahaan.

CV Solo Ethnic Furniture adalah perusahaan meubel yang

sistem produksinya berdasarkan pesanan dari pelanggan, jadi dalam

pengumpulan biaya produksi CV Solo Ethnic Furniture menggunakan

commit to user

pesanan yang dilakukan perusahaan harus benar- benar tepat saat

perusahaan menerima pesanan dari pelanggan. Penghitungan harga

pokok pesanan barang meliputi penghitungan biaya bahan baku, biaya

tenaga kerja langsung, dan biaya overhead pabrik. Setiap pesanan

mempunyai karakteristik yang berbeda antara pesanan yang satu dengan

pesanan yang lain. Hal ini menyebabkan perbedaan besarnya biaya

bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik yang

dibebankan pada tiap pesanan. Dalam penelitian ini penulis mengambil

dua contoh produk yaitu: Dinning Table dan Bedside Table, dan berikut

penghitungan harga pokok pesanan untuk kedua produk tersebut:

a. Penghitungan Biaya Bahan Baku

Penghitungan biaya bahan baku pada perusahaan meubel CV

Solo Ethnic Furniture ditentukan dengan mengalikan jumlah bahan

yang dipakai dengan harga pokok bahan. Penghitungan biaya bahan

baku untuk masing-masing pesanan dapat disajikan dalam tabel

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

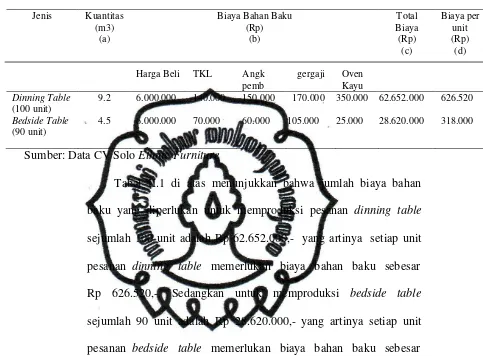

Tabel II. 1 Biaya Bahan Baku

Untuk Pesanan Dinning Table dan Bedside Table

Jenis Kuantitas

(m3) (a)

Biaya Bahan Baku (Rp) (b) Total Biaya (Rp) (c) Biaya per unit (Rp) (d)

Harga Beli TKL Angk

pemb

gergaji Oven

Kayu Dinning Table (100 unit) Bedside Table (90 unit) 9.2 4.5 6.000.000 6.000.000 140.000 70.000 150.000 60.000 170.000 105.000 3350.000 125.000 62.652.000 28.620.000 626.520 318.000

Sumber: Data CV Solo Ethnic Furniture

Tabel II.1 di atas menunjukkan bahwa jumlah biaya bahan

baku yang diperlukan untuk memproduksi pesanan dinning table

sejumlah 100 unit adalah Rp 62.652.000,- yang artinya setiap unit

pesanan dinning table memerlukan biaya bahan baku sebesar

Rp 626.520,-. Sedangkan untuk memproduksi bedside table

sejumlah 90 unit adalah Rp 28.620.000,- yang artinya setiap unit

pesanan bedside table memerlukan biaya bahan baku sebesar

Rp 318.000,-.

b. Penghitungan Biaya Tenaga Kerja Langsung

Penghitungan biaya tenaga kerja langsung yang dilakukan oleh

CV Solo Ethnic Furniture yaitu berdasarkan biaya tenaga kerja

sesungguhnya yang dikeluarkan untuk tenaga kerja yang terlibat

langsung dengan proses produksi yang meliputi bagian komponen,

perakitan (assembling), revisi, finishing amplas. Penghitungan biaya

[image:47.595.89.572.159.519.2]commit to user

cara mengalikan jumlah tenaga kerja dengan tarif upah borongan

yang telah ditentukan oleh perusahaan. Penghitungan biaya tenaga

kerja langsung untuk masing- masing pesanan dapat disajikan dalam

[image:48.595.108.536.227.488.2]tabel berikut:

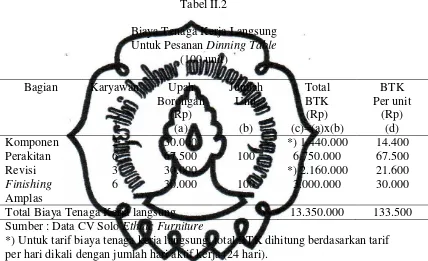

Tabel II.2

Biaya Tenaga Kerja Langsung Untuk Pesanan Dinning Table

(100 unit)

Bagian Karyawan Upah

Borongan (Rp)

(a)

Jumlah Unit

(b)

Total BTK (Rp) (c)=(a)x(b)

BTK Per unit

(Rp) (d)

Komponen 2 30.000 *) 1.440.000 14.400

Perakitan 6 67.500 100 6.750.000 67.500

Revisi 3 30.000 *) 2.160.000 21.600

Finishing

Amplas

6 30.000 100 3.000.000 30.000

Total Biaya Tenaga Kerja langsung 13.350.000 133.500

Sumber : Data CV Solo Ethnic Furniture

*) Untuk tarif biaya tenaga kerja langsung, total BTK dihitung berdasarkan tarif per hari dikali dengan jumlah hari aktif kerja (24 hari).

Tabel II.2 di atas menunjukan bahwa jumlah biaya tenaga kerja

langsung yang diperlukan untuk memproduksi pesanan dinning table

sejumlah 100 unit adalah Rp 13.350.000,- yang artinya setiap unit

pesanan dinning table memerlukan biaya tenaga kerja langsung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

[image:49.595.110.527.181.525.2]33

Tabel II.3

Biaya Tenaga Kerja Langsung Untuk Pesanan Bedside Table

(90 unit)

Bagian Karyawan Upah

Borongan (Rp) (a) Jumlah Unit (b) Total BTK (Rp) (c)=(a)x(b) BTK Per unit (Rp) (d)

Komponen 2 30.000 *) 1.440.000 16.000

Perakitan 6 30.000 90 2.700.000 30.000

Revisi 3 30.000 *) 2.160.000 24.000

Finishing

Amplas

6 21.000 90 1.890.000 21.000

Total Biaya Tenaga Kerja Langsung 8.190.000 91.000

Sumber: Data CV Solo Ethnic Furniture

*) Untuk tarif biaya tenaga kerja langsung, total BTK dihitung berdasarkan tarif per hari dikali dengan jumlah hari kerja (24 hari).

Tabel II.3 di atas menunjukan bahwa jumlah biaya tenaga kerja

langsung yang diperlukan untuk memproduksi pesanan bedside table

sejumlah 90 unit adalah Rp 8.190.000,- yang artinya setiap unit

pesanan bedside table memerlukan biaya tenaga kerja langsung

sebesar Rp 91.000,-.

c. Penghitungan Biaya Overhead Pabrik

Penghitungan biaya overhead pabrik pada CV Solo Ethnic

Furniture adalah dengan cara membebankan biaya berdasarkan 10 %

atas biaya bahan baku dan tenaga kerja atas tiap pesanan. Tarif 10 %

biaya hanya didasarkan pada kebijakan perusahaan saja.

commit to user Table II.4 Biaya Overhead Pabrik Untuk Pesanan Dinning Table

(100 unit)

Jenis Biaya Biaya per unit

(Rp)

Total Biaya (Rp)

Alteco 3.375 337.500

Fox 3.375 337.500

PU 27.000 2.700.000

Siku Besi 20.000 2.000.000

Taket 11.000 1.100.000

Sekrup 5.000 500.000

Hanger Bolt 10.000 1.000.000

BOP lain 152.200 15.220.000

Total BOP 23.195.000

[image:50.595.139.502.178.539.2]Sumber: Data CV Solo Ethnic Furniture

Tabel II.5

Pembebanan Biaya Overhead Pabrik

Untuk Pesanan Dinning Table

(100 unit) Tarif BOP (a) Dasar Pembebanan (Rp) (b) Jumlah (Rp) (c)= (a)x(b) BOP (Rp) (d)

10 % 99.197.000 9.919.700 99.197

Total Biaya Overhead Pabrik 9.919.700 99.197

Sumber: Data CV Solo Ethnic Furniture

Dari tabel II.5 dapat diketahui bahwa besarnya biaya overhead

pabrik yang dibebankan untuk pesanan 100 unit dinning table adalah

Rp 9.919.700,- yang berarti untuk tiap unitnya dibebankan BOP

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

Tabel II.6 Biaya Overhead Pabrik Untuk Pesanan Bedside Table

(90 unit)

Jenis Biaya Biaya per unit

(Rp)

Total Biaya (Rp)

Alteco 1.500 135.000

Fox 1.500 135.000

PU 12.000 1.080.000

Taket 8.000 720.000

Sekrup 6.000 540.000

Ensel 6.000 540.000

Teak Block 50.000 4.500.000

BOP Lain 12.000 1.080.000

Total BOP 8.730.000

[image:51.595.139.501.178.540.2]Sumber: Data CV Solo Ethnic Furniture

Tabel II.7

Pembebanan Biaya Overhead Pabrik

Untuk Pesanan Bedside Table

(90 unit) Tarif BOP (a) Dasar Pembebanan (Rp) (b) Jumlah (Rp) (c)= (a)x(b) BOP (Rp) (d)

10 % 45.540.000 4.554.000 50.600

Total Biaya Overhead Pabrik 4.554.000 50.600

Sumber: Data CV Solo Ethnic Furniture

Dari tabel II.7 dapat diketahui bahwa besarnya biaya overhead

pabrik yang dibebankan untuk 90 unit pesanan bedside table adalah

Rp 4.554.000,- yang berarti bahwa untuk tiap unitnya dibebankan

commit to user

d. Penghitungan Harga Pokok Pesanan

Setelah semua unsur biaya produksi ditentukan, maka harga

pokok pesanan untuk masing- masing pesanan dapat ditentukan

[image:52.595.109.516.226.503.2]seperti dalam tabel berikut:

Tabel II.8

Penghitungan Harga Pokok Pesanan Untuk Pesanan Dinning Table dan Bedside Table

Jenis Biaya Jenis Pesanan Total

(Rp)

Dinning Table

(100 unit)

Bedside Table

(90 unit)

Bahan Baku 62.652.000 28.620.000 91.272.000

Tenaga Kerja Langsung

13.350.000 8.190.000 21.540.000

Biaya Overhead

Pabrik

9.919.700 4.554.000 14.473.700

Total Biaya Produksi

85.921.700 41.364.000 127.285.700

Harga Pokok Pesanan Per Unit

859.217 459.600 1.318.817

Tingkat

Keuntungan 15%

128.882.55 68.940 197.822.55

Harga Jual Per Unit

988.099.55 528.540 -

Sumber: Data CV Solo Ethnic Furniture

Dari tabel di atas menunjukkan bahwa untuk pesanan 100 unit

dinning table membutuhkan biaya bahan baku sebesar

Rp.62.652.000,- , biaya tenaga kerja langsung Rp 13.350.000,- ,

BOP sebesar Rp 9.919.700,- , sehingga total harga pokok pesanan

adalah Rp 85.921.700,- atau sebesar Rp 859.217,- setiap unitnya.

Sedangkan untuk 90 unit bedside table membutuhkan biaya bahan

baku adalah sebesar Rp 28.620.000,- , biaya tenaga kerja langsung

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

harga pokok pesanan adalah Rp 41.364.000,- atau sebesar

Rp 459.600,- setiap unitnya.

Dalam penjualan atas produk- produk yang dihasilkan, CV

Solo Ethnic Furniture mempunyai kebijakan bahwa dalam setiap

harga jual yang ditentukan harus mampu mencapai tingkat

keuntungan yang diharapkan sebesar 15 % dari harga pokok

pesanannya. Atas dasar kebijakan tersebut maka harga jual untuk

pesanan dinning table adalah Rp 988.099.55,- dan harga jual

untuk pesanan bedside table adalah Rp 528.540,-.

2. Evaluasi Penghitungan HPP Dinning Table dan Bedside Table

Menurut Penulis

a. Penghitungan Biaya Bahan Baku

Dalam menentukan biaya atas pemakaian bahan baku untuk

mengerjakan pesanan Dinning Table dan Bedside Table yaitu dengan

mengalikan kuantitas bahan baku dengan harga bahan baku yang

digunakan masing- masing pesanan. Menurut hasil penghitungan

yang dilakukan oleh penulis, untuk pesanan dinning table biaya

bahan baku yang digunakan adalah sebesar Rp 62.652.000,- untuk

pesanan 100 unit sehingga setiap unit pesanan memerlukan biaya

bahan baku sebesar Rp 626.520,-. Sedangkan untuk pesanan bedside

table sebesar Rp 28.620.000,- untuk 90 unit, sehingga setiap unit

[image:53.595.129.513.224.494.2]commit to user

b. Penghitungan Biaya Tenaga Kerja Langsung

Dalam menentukan biaya tenaga kerja langsung untuk

mengerjakan pesanan Dinning Table dan Bedside Table dapat

dihitung dengan mengalikan jumlah unit yang dikerjakan dengan

tarif upah borongan. Menurut hasil penghitungan yang dilakukan

oleh penulis, biaya tenaga kerja langsung yang digunakan untuk

memproduksi pesanan 100 unit dinning table adalah

Rp 13.350.000,-, yang artinya setiap unit pesanan dinning table

memerlukan biaya tenaga kerja langsung sebesar Rp133.500,-.

Sedangkan untuk pesanan bedside table sejumlah 90 unit

memerlukan biaya tenaga kerja langsung sebesar Rp 8.190.000,-,

yang artinya setiap unit pesanan bedside table memerlukan biaya

tenaga kerja langsung sebesar Rp 91.000,-.

c. Penghitungan Biaya Overhead Pabrik

CV Solo Ethnic Furniture menggunakan biaya overhead pabrik

sesungguhnya untuk menghitung biaya overhead pabrik pada

masing- masing pesanan yang dikerjakan. Menurut penulis cara yang

digunakan kurang tepat, karena biaya overhead pabrik yang

dibebankan perusahaan hanya biaya overhead pabrik yang mudah

dihubungkan dengan produk yang dihasilkan dan dikeluarkan selama

proses produksi. Selain biaya yang berhubungan dengan produk,

perusahaan juga harus memperhitungkan biaya listrik yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

perusahaan dalam penghitungan biaya overhead pabrik

menyebabkan biaya overhead pabrik dibebankan terlalu besar atau

terlalu kecil.

Untuk dapat menentukan biaya sebuah pesanan menurut

Mulyadi (2009), biaya overhead pabrik harus dibebankan

berdasarkan tarif yang ditentukan di muka, perusahaan dapat

menggunakan salah satu cara penentuan tarif di muka seperti yang

dijelaskan dilandasan teori sebelumnya. Perusahaan harus dapat

menentukan tarif biaya overhead pabrik di muka secara tepat, agar

harga pokok pesanan yang dibebankan untuk masing- masing

pesanan juga menjadi tepat. Menurut penulis seharusnya CV Solo

Ethnic Furniture menggunakan tarif yang ditentukan di muka

dengan dasar pembebanan penentuan biaya bahan baku. Untuk dapat

menggunakan dasar pembebanan ini, informasi yang dibutuhkan

adalah biaya overhead pabrik yang sesungguhnya terjadi pada tahun

2009 dan pemakaian biaya bahan baku pada tahun 2009 serta biaya

tenaga kerja langsung yang terjadi dalam periode yang sama. Berikut

ini adalah data pemakaian biaya overhead pabrik, biaya bahan baku ,

commit to user Tabel II.9

Biaya Overhead Pabrik Sesungguhnya Pada Tahun 2009

No Jenis- jenis Biaya Jumlah

1. Bahan Penolong:

Plat Siku Cekatil H&I Sekrup Hanger Bolt Lem PU Amplas Methanol Serlak Ongker Paku Tembak Engsel 18.240.000 17.496.000 6.508.500 7.200.000 3.792.000 27.840.000 10.080.000 7.651.200 6.216.600 960.000 4.230.000 5.940.000

2. Biaya Tenaga Kerja Tidak Langsung:

Staff

Karyawan packing

72.000.000 10.320.000

3. Biaya Listrik, Air, dan Telepon 14.574.000

4. Biaya Reparasi dan Pemeliharaan 7.200.000

5. Biaya Penyusutan Pabrik 9.000.000

6. Pajak Bumi dan Bangunan 294.000

Total Biaya Overhead Pabrik 229.542.500

Sumber: Data CV Solo Ethnic Furniture

Berdasarkan perhitungan pada tabel II.9 dapat diketahui bahwa

biaya overhead pabrik CV Solo Ethnic Furniture pada tahun 2009

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

[image:57.595.107.516.102.743.2]41

Tabel II.10

Biaya Bahan Baku (Kayu Jati) Pada Tahun 2009

Periode Kuantitas

(m3) Harga Per Satuan (Rp) Total (Rp)

Januari 24,33 9.600.000 233.587.200

Februari 12,17 9.850.000 119.901.100

Maret 11,04 10.000.000 110.364.000

April 13,09 10.200.000 133.481.300

Mei 12,89 10.250.000 132.143.000

Juni 7,7 10.500.000 80.892.000

Juli 8,94 10.800.000 96.565.200

Agustus 17,43 11.000.000 191.713.100

September 9,49 11.200.000 106.344.000

Oktober 7,23 11.500.000 83.133.500

November 27,12 11.850.000 321.372.000

Desember 26,74 12.000.000 320.880.000

Total Biaya Bahan Baku 1.930.376.400

Sumber: Data CV Solo Ethnic Furniture

Pada tabel II.7 di atas menunjukkan bahwa total pemakaian

bahan baku pada tahun 2009 adalah Rp 1.930.376.400,-.

Tabel II.11

Biaya Tenaga Kerja Langsung Pada Tahun 2009

Bagian Jumlah

(Rp)

Pembahanan & servis bahan 20.160.000

Komponen 17.280.000

Perakitan 162.000.000

Revisi 25.920.000

Finishing Amplas 117.360.000

Total Biaya Tenaga Kerja Langsung 342.720.000

commit to user

Penentuan tarif BOP dibebankan dimuka dapat dihitung

sebagai berikut:

Tarif BOP = Taksiran BOP

x 100% Taksiran Biaya Produksi yang dipakai

Tarif BOP = 229.542.500

x 100% 2.273.096.400

[image:58.595.109.513.234.511.2]= 10.09 %

Tabel II.12

Pembebanan Biaya Overhead Pabrik

Untuk Pesanan Dinning Table dan Bedside Table

Jenis Pesanan Tarif

BOP (a) Dasar Pembebanan (Rp) (b) Jumlah (Rp) (c)= (a)x(b) BOP (Rp) (d) Dinning Table (100 unit)

10.09% 99.197.000 10.008.977.3 100.089.77

Bedside Table

(90 unit)

10.09% 45.540.000 4.594.986 51.055.4

Total Biaya Overhead Pabrik 14.603.963.3 151.145.17

Sumber: Data olahan penulis

Tabel II.12 menunjukkan bahwa besarnya biaya overhead

pabrik yang dibebankan untuk pesanan dinning table setiap unit

adalah Rp 100.089.77,- , sedangkan untuk