PENDAHULUAN

Hakekat dari otonomi daerah adalah kewenangan yang lebih besar dalam pengurusan maupun pengelolaan daerah, termasuk di dalamnya pengelolaan keuangan (Adi, 2012). Menurut Analisis dan Deskripsi Anggaran Pendapatan dan Belanja Daerah (APBD) yang diterbitkan oleh Direktorat Jendral Perimbangan Keuangan (DJPK) tahun 2012, pelaksanaan otonomi daerah dan desentralisasi fiskal telah meningkatkan peran dan tanggung jawab Pemerintah Daerah dalam mengelola pembangunan dan meningkatkan kesejahteraan masyarakatnya. Keberhasilan penyelenggaraan otonomi daerah tidak dapat dilepaskan dari kemampuan daerah dalam bidang keuangan (Setijaningsih, 2011). Disebutkan oleh Sidik (2002), Pemerintah Daerah dapat lebih menggali sumber-sumber keuangan khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya, melalui Pendapatan Asli Daerah (PAD). Oleh karenanya revenue capacity (kapasitas pendapatan) ini merupakan salah satu indikator penting untuk mengukur tingkat otonomi suatu daerah dalam mengatur kegiatan pemerintahan, mengelola serta meningkatkan kesejahteraan masyarakatnya.

Tengah masih mengandalkan Dana Alokasi Umum (DAU) sebagai pendapatan daerah sebesar 61,9 persen. Sedangkan penerimaan pendapatan yang bersumber dari pajak daerah hanya sebesar 4 persen dari total pendapatan daerah. Hal ini menunjukkan bahwa kapasitas pendapatan di Pemerintah Daerah di Jawa Tengah belum optimal.

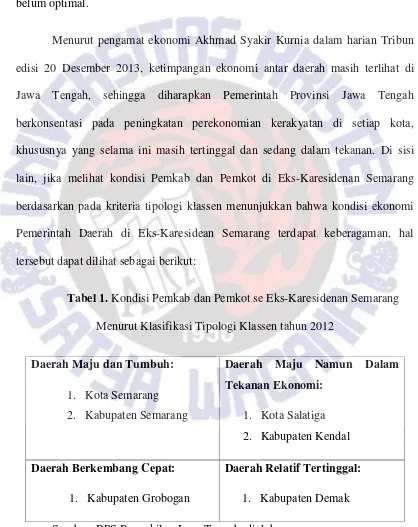

Menurut pengamat ekonomi Akhmad Syakir Kurnia dalam harian Tribun edisi 20 Desember 2013, ketimpangan ekonomi antar daerah masih terlihat di Jawa Tengah, sehingga diharapkan Pemerintah Provinsi Jawa Tengah berkonsentasi pada peningkatan perekonomian kerakyatan di setiap kota, khususnya yang selama ini masih tertinggal dan sedang dalam tekanan. Di sisi lain, jika melihat kondisi Pemkab dan Pemkot di Eks-Karesidenan Semarang berdasarkan pada kriteria tipologi klassen menunjukkan bahwa kondisi ekonomi Pemerintah Daerah di Eks-Karesidean Semarang terdapat keberagaman, hal tersebut dapat dilihat sebagai berikut:

Tabel 1.Kondisi Pemkab dan Pemkot se Eks-Karesidenan Semarang Menurut Klasifikasi Tipologi Klassen tahun 2012

Daerah Maju dan Tumbuh:

1. Kota Semarang 2. Kabupaten Semarang

Daerah Maju Namun Dalam Tekanan Ekonomi:

1. Kota Salatiga 2. Kabupaten Kendal

Daerah Berkembang Cepat:

1. Kabupaten Grobogan

Daerah Relatif Tertinggal:

1. Kabupaten Demak

Ketimpangan ekonomi antar daerah berdampak pada kondisi rata-rata perekonomian daerah se Eks-Karesidenan Semarang. Sehingga Pemerintah Daerah perlu mengatahui kondisi kapasitas pendapatan daerah yang ada untuk meninjau kembali kemampuan yang dimiliki oleh masing-masing daerah dalam upaya meningkatkan ekonomi daerahnya.

Secara Nasional, pendapatan daerah dimasing-masing Pemkab dan Pemkot dapat dianalisa sebagaimana yang dipaparkan dalam Analisis dan Deskripsi APBD setiap tahun yang diterbitkan oleh DJPK. Namun, hasil analisis yang didapat hanya berdiri sendiri pada tahun tertentu dan juga skala analisis yang digunakan mencakup seluruh Pemkab dan Pemkot se-Indonesia sehingga, hasil analisis tersebut menjadi kurang bisa dibandingkan dari tahun ke tahun sekaligus kurang bisa menggambarkan kapasitas pendapatan masing-masing daerah secara lebih dalam.

Wilayah Eks-Karesidenan Semarang dipilih dengan pertimbangan bahwa, Pemkab dan Pemkot yang berada di Eks-Karesidenan Semarang sebagai salah satu karesidenan utama di hindia belanda yang memiliki potensi strategis (Susatyo, 2006). Menurut Didiek Sukmono, Wakil Ketua Kadin Jawa Tengah Bidang Investasi dalam harian Tribun Jateng yang ditulis oleh Yulianto (2014), mengungkapkan bahwa akan banyak investor meramaikan Jawa Tengah, baik yang relokasi atau membuka pabrik baru. Wilayah favorit untuk mendirikan pabrik baru yakni di Eks-Karesidenan Semarang, yakni Kota Semarang, Kabupaten Semarang, Kendal, Grobogan, dan Demak. Dipilihnya wilayah Eks-Karesidenan Semarang oleh para investor untuk menanamkan modalnya, juga turut menjadi salah satu pertimbangan dalam penelitian ini untuk mengkaji lebih dalam bagaimana gambaran kondisi kapasitas pendapatan di Pemkab dan Pemkot se Eks-Karesidenan Semarang. Dalam penelitian yang dilakukan oleh Steviyani (2014) menunjukkan bahwa wilayah Eks-Karesidenan Surakarta mengalami kondisi perekonomian yang beragam, dan dari hasil analisis diketahui bahwa tingkat rata-rata kemandirian keuangan daerah se Eks-Karesidenan Surakarta masih di bawah 25 persen dengan hubungan yang instruktif, namun pada tingkat derajat desentralisasinya mengalami kenaikan terus menerus.

analisis, yakni: analisis pertumbuhan pendapatan dan derajat desentralisasi dengan harapan hasil analisa yang didapatkan dapat benar-benar bisa menggambarkan kapasitas pendapatan untuk masing-masing daerah yang diteliti. Pada analisis pertumbuhan pendapatan akan menguraikan lebih rinci pertumbuhan dari masing-masing komponen pendapatan daerah yakni pertumbuhan pendapatan daerah, pertumbuhan pajak daerah, pertumbuhan retribusi daerah, dan juga pertumbuhan transfer. Sedangkan derajat desentralisasi akan menggambarkan seberapa besar kemampuan Pemerintah Daerah untuk menyelenggarakan desentralisasi.

Berdasarkan latar belakang di atas, maka permasalahan yang menarik untuk dikaji adalah: Bagaimana gambaran kapasitas pendapatan Pemkab dan Pemkot se Eks-Karesidenan Semarang selama tahun anggaran 2008-2012?

TINJAUAN PUSTAKA

Anggaran Pendapatan dan Belanja Daerah (APBD)

Undang-Undang No. 32 Tahun 2004 tentang Pemerintahan Daerah menyebutkan bahwa APBD adalah rencana keuangan tahunan Pemerintah Daerah yang ditetapkan dengan Peraturan Daerah (Perda). APBD merupakan satu kesatuan yang terdiri dari: pendapatan daerah, belanja daerah dan pembiayaan daerah (Peraturan Pemerintah No. 105 Tahun 2000). Menurut Sudarwanto (2013), instrumen kebijakan fiskal yang digunakan oleh Pemerintah Daerah dalam rangka melakukan pelayanan publik dan mendorong pertumbuhan ekonomi akan tercermin dalam APBD. Menurut DJPK (2010), APBD ialah wujud pengelolaan keuangan daerah yang berdasarkan Undang-Undang No. 17 Tahun 2003, yakni APBD merupakan rencana keuangan tahunan Pemerintahan Daerah yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD).

Revenue Capacity (Kapasitas Pendapatan)

total penerimaan daerah setelah dikurangkan dengan berbagai pos atau belanja dan pengeluaran pembiayaan yang wajib dan mengikat serta prioritas utama. Dalam rangka meningkatkan kemampuan pendapatan, Pemerintah Daerah perlu mengidentifikasi sumber-sumber pendapatan yang belum dioptimalkan secara maksimal (Hy et al. 1993).

Pendapatan Daerah

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 menyebutkan bahwa pendapatan daerah adalah hak Pemerintah Daerah yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan daerah adalah semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana lancar yang merupakan hak Pemerintah Daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah (Undang-Undang No. 33 Tahun 2004). Disebutkan dalam Peraturan Menteri Dalam Negeri No. 25 Tahun 2009, pendapatan daerah dikelompokkan atas :

1. Pendapatan Asli Daerah (PAD)

Wenny (2012) berpendapat bahwa, PAD merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

2. Dana Perimbangan

Menurut Peraturan Pemerintah No. 55 Tahun 2005 dana perimbangan, yaitu dana yang bersumber dari pendapatan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi yang bertujuan untuk menciptakan keseimbangan keuangan pusat dan daerah. Dana perimbangan terdiri dari Dana Bagi Hasil (DBH), DAU dan, Dana Alokasi Khusus (DAK). Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah Pusat dan Pemerintahan Daerah dan antar Pemerintah Daerah (Undang-Undang No. 33 Tahun 2004).

3. Lain-lain Pendapatan Daerah yang Sah

Dalam Undang-Undang No. 33 Tahun 2004, lain-lain pendapatan daerah yang sah merupakan seluruh pendapatan daerah selain PAD dan dana perimbangan yang meliputi hibah, dana darurat, DBH pajak dari Provinsi yang disalurkan kepada Pemkab dan Pemkot, dana penyesuaian dan otsus, serta bantuan keuangan dari Provinsi atau dari Pemerintah Daerah lainnya.

Analisis Pendapatan Daerah

1. Analisis Pertumbuhan Pendapatan

Menurut Mahmudi (2010) analisis pertumbuhan pendapatan diantaranya menganalisis pertumbuhan PAD, pertumbuhan pajak daerah, pertumbuhan retribusi daerah, dan pertumbuhan pendapatan transfer. Analisis pertumbuhan pendapatan bermanfaat untuk mengetahui apakah Pemerintah Daerah dalam tahun anggaran bersangkutan atau selama beberapa periode anggaran, kinerja anggarannya mengalami pertumbuhan pendapatan secara positif ataukah negatif (Sagay, 2013). Pertumbuhan pendapatan pada tahun tertentu dapat dihitung dengan rumus :

Pertumbuhan

Pendapatan Th =

(Pendapatan Th Pendapatan Th( ))

Pendapatan Th( ) X 100%

Keterangan :

Tht : Tahun sekarang. Th(t - 1) : Tahun sebelumnya.

Pertumbuhan pendapatan daerah diharapkan dapat mengimbangi inflasi, jika pertumbuhan pendapatan tersebut positif maka terjadi peningkatan kinerja pendapatan, dan apabila pertumbuhan pendapatan adalah negatif, maka hal tersebut menunjukan bahwa terjadi penurunan kinerja pendapatan dan harus dicari penyebab penurunannya tersebut.

2. Rasio Ketergantungan Keuangan Daerah

Rasio Ketergantungan

Keuangan Daerah =

Pendapatan Transfer

Total Pendapatan Daerah × 100%

Semakin besar angka rasio PAD maka ketergantungan daerah semakin kecil sebaliknya, semakin besar angka rasio dana transfer maka semakin besar tingkat ketergantungan daerah dalam mendanai belanja daerah. Dengan demikian, daerah yang memiliki tingkat ketergantungan yang rendah adalah daerah yang memiliki rasio PAD yang tinggi sekaligus rasio dana transfer yang rendah (Sudarwanto, 2013).

3. Rasio Kemandirian Keuangan Daerah

Kemandirian keuangan daerah menunjukkan kemampuan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah (Aryanto, 2011). Halim (2004), menyebutkan bahwa rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana eksternal.

Rasio Kemandirian

Daerah =

Pendapatan Asli Daerah

Transfer Pusat + Propinsi + Pinjaman × 100%

dilihat dari pola hubungan tingkat kemandirian, dan kemampuan keuangan daerah sebagai berikut:

Tabel 2.Pola Hubungan Tingkat Kemandirian dan Kemampuan Keuangan Daerah

Kemampuan Keuangan

Rasio Kemandirian (%)

Pola Hubungan

Rendah Sekali 0 - 25 Instruktif

Rendah >25 - 50 Konsultatif

Sedang >50 - 75 Partisipatif

Tinggi >75 - 100 Delegatif

Sumber: Dwirandra (2008)

4. Derajat Desentralisasi

Ariana et al. (2012) berpendapat bahwa, derajat desentralisasi dihitung berdasarkan perbandingan antara jumlah PAD dengan total penerimaan daerah. Semakin tinggi kontribusi PAD maka semakin tinggi kemampuan Pemerintah Daerah dalam penyelenggaraan desentralisasi (Mahmudi, 2010).

Rasio ini dirumuskan sebagai berikut :

Derajat Desentralisasi = Pendapatan Asli Daerah

Total Pendapatan Daerah × 100%

5. Rasio Pajak

Rasio pajak merupakan rasio yang menggambarkan perbandingan jumlah penerimaan pajak dengan Produk Domestik Bruto (PDB) suatu Negara dalam satu tahun (DJPK, 2013). Pada level Pemerintah Daerah rasio pajak digambarkan dengan membandingkan total penerimaan pajak daerah dengan Produk Domestik Regional Bruto (PDRB). Terkait dengan rasio pajak menurut Sudarwanto (2013), tingginya rasio pajak menggambarkan tinggi sumber penerimaan daerah dari pajak. Sedangkan rendahnya rasio pajak ini menggambarkan rendahnya potensi ekonomi di daerah yang bersangkutan dalam penerimaan pajak daerah.

Dalam harian Bisnis Indonesia (2009) yang ditulis oleh Aris, mengungkapkan bahwa rasio pajak menunjukkan kemampuan pemerintah mengumpulkan pendapatan pajak atau menyerap kembali PDB dari masyarakat berupa pajak. Rasio ini dirumuskan, sebagai berikut :

Rasio Pajak = Jumlah Penerimaan Pajak Daerah

PDRB × 100%

6. Rasio Pajak Per Kapita

Rasio Pajak Perkapita =Realisasi Pajak Daerah Jumlah Penduduk

Semakin tinggi nilai pajak per kapita maka kontribusi penduduk dalam membayar pajak dan keberhasilan pajak sebagai sumber PAD semakin tinggi.

7. Rasio Ruang Fiskal

Menurut Sudarwanto (2013), ruang fiskal merupakan suatu konsep untuk mengukur fleksibilitas yang dimiliki Pemerintah Daerah dalam mengalokasikan APBD untuk membiayai kegiatan yang menjadi prioritas daerah. Rasio ruang fiskal dapat dirumuskan sebagai berikut :

Rasio Ruang Fiskal = Total Pendapatan (Enmarked + Belanja yang sifatnya mengikat)

Total Pendapatan X 100%

Enmarked terdiri dari DAK, pendapatan hibah, dana darurat, dan dana penyesuaian atau otsus sedangkan, belanja mengikat terdiri dari belanja pegawai dan belanja bunga. Menurut Mesakh dalam harian kompas (2013), berpendapat bahwa semakin besar ruang fiskal maka semakin besar flesibilitas daerah untuk mengalokasi kegiatan dalam APBD-nya dalam prioritas pembangunan daerah dan sebaliknya, jika semakin kecil ruang fiskal suatu daerah, maka semakin kecil pula fleksibilitas daerah untuk mengalokasi kegiatan dalam APBD-nya dalam prioritas pembangunan daerahnya.

METODE PENELITIAN

Jenis dan Sumber Data

Eks-Karesidenan Semarang yang meliputi: Kota Semarang, Kabupaten Semarang, Kota Salatiga, Kabupaten Demak, Kabupaten Kendal serta Kabupaten Grobogan.

Data yang digunakan dalam penelitian adalah data sekunder yang berbentuk data cross section dan time series. Data cross section yang digunakan dalam penelitian ini berupa laporan realisasi APBD, data jumlah penduduk, dan juga data PDRB Pemkab dan Pemkot se Eks-Karesidenan Semarang pada tahun yang sama. Sedangkan untuk datatime seriesyang digunakan dalam penelitian ini yaitu berupa data laporan realisasi APBD, data jumlah penduduk dan juga data PDRB Pemkab dan Pemkot se Eks-Karesidenan Semarang pada tahun anggaran 2008-2012. Data tersebut diperoleh dari Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) perwakilan Provinsi Jawa Tengah, dan Badan Pusat Statistik (BPS) perwakilan Provinsi Jawa Tengah.

Metode Analisis

Metode analisis yang digunakan untuk mengukur kapasitas pendapatan se Eks-Karesidenan Semarang, menggunakan alat analisis sebagai berikut :

1. Analisis pertumbuhan pendapatan, 2. Rasio ketergantungan keuangan daerah, 3. Rasio kemandirian keuangan daerah, 4. Derajat desentralisasi,

5. Rasio pajak,

Dari alat analisis tersebut data-data akan diolah dan dianalisis secara cross sectional dan juga time series. Selanjutnya dari hasil pengolahan data akan diketahui bagaimana gambaran kapasitas pendapatan dimasing-masing Pemkab dan Pemkot yang diteliti, serta keterjadian-keterjadian yang terkait dengan pengelolaan kapasitas pendapatan daerah. Setelah itu, hasil pengelolaan kapasitas pendapatan dimasing-masing Pemkab dan Pemkot akan dibandingkan dengan hasil analisis rata-rata se Eks-Karesidenan Semarang, dan kemudian hasil pengelolaan data akan dieksplor terkait dengan faktor-faktor yang terjadi pada tahun-tahun tersebut.

HASIL ANALISIS DAN PEMBAHASAN

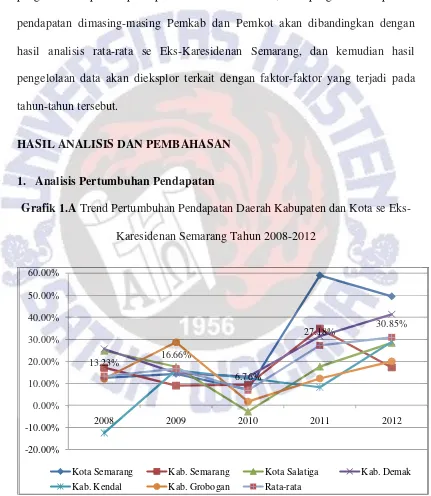

1. Analisis Pertumbuhan Pendapatan

Grafik 1.ATrend Pertumbuhan Pendapatan Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

13.23% 16.66%

6.76%

27.18% 30.85%

-20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Grafik 1.BPertumbuhan Pendapatan Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

Dalam Grafik 1.A memperlihatkan kemampuan Pemerintah Daerah se Eks-Karesidenan Semarang dalam meningkatkan pendapatan, sebagaimana yang tercermin dalam Grafik 1 trend rata-rata pertumbuhan pendapatan se Eks-Karesidenan Semarang mengalami pertumbuhan yang berfluktuasi. Pada tahun 2008 rata-rata pertumbuhan pendapatan se Eks-Karesidenan Semarang sebesar 13,23 persen dan kemudian ditahun 2009 meningkat menjadi 16,66 persen namun pada tahun 2010 rata-rata pertumbuhan pendapatan se Eks-Karesidenan Semarang mengalami penurunan dengan rata-rata menjadi sebesar 6,76 persen penurunan pertumbuhan pendapatan ini juga diikuti penurunan yang sangat drastis pada pendapatan retribusi daerah (Grafik 2). Namun ditahun 2011 terjadi kenaikan pertumbuhan yang melejit terhadap pendapatan daerah se Eks-Karesidenan Semarang sebesar 20,42 persen sehingga rata-ratanya menjadi 27,18 persen dan

13.23% 16.66%

6.76%

27.18% 30.85%

-20.00% -10.00% 0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00%

2008 2009 2010 2011 2012

pada tahun 2012 menunjukkan adanya kemajuan pendapatan daerah yang semakin meningkat sehingga menjadi 30,85 persen.

Penurunan pendapatan daerah se Eks-Karesidenan Semarang yang terjadi ditahun 2010, disebabkan oleh faktor turunnya pendapatan dari sisi retribusi daerah sedangkan dari sisi pendapatan pajak serta pendapatan transfer dimasing-masing daerah meningkat namun, besarnya proporsi pendapatan tersebut belum memberikan konstribusi yang besar pada keseluruhan PAD-nya. Dalam Laporan Keuangan Pemerintah Daerah (LKPD) Provinsi Jawa Tengah (2010) disebutkan bahwa, meskipun secara keseluruhan realisasi pendapatan daerah telah melebihi dari yang ditargetkan, namun masih terdapat potensi pendapatan yang belum optimal dalam pencapaian kinerjanya.

Sedangkan laju pertumbuhan pendapatan se Eks-Karesidenan Semarang ditahun 2011 meningkat dengan rata-rata 27,18 persen hal ini juga didukung dengan pertumbuhan pendapatan yang berasal dari pendapatan pajak (Grafik 3) dan pendapatan transfer (Grafik 4) yang juga meningkat namun, dari sisi laju pertumbuhan retribusi (Grafik 2) mengalami penurunan. Umumnya peningkatan atas pendapatan daerah se Eks-Karesidenan Semarang disebabkan adanya kenaikan kontribusi PAD, pendapatan transfer, dan lain-lain pendapatan yang sah, namun hal ini juga tergantung dengan kondisi lapangan masing-masing daerah yang dapat mempengaruhi kenaikan ataupun penurunan pendapatan daerah tersebut.

menduduki posisi di atas rata-rata se Eks-Karesidenan Semarang, keadaan ini didukung dengan adanya pertumbuhan positif dari pendapatan pajak ditahun 2011 yang mempunyai proporsi tersebesar dalam penerimaan PAD-nya. Dilain sisi Pemkab Kendal dan juga Pemkot Salatiga termasuk dalam kategori daerah maju namun dalam tekanan ekonomi, hal ini tercermin dari trend pertumbuhan pendapatan Pemkab Kendal, yang hanya ditahun 2010 saja berada di atas rata-rata Eks-Karesidenan Semarang, sekalipun dalam trend pertumbuhan pendapatan Pemkot Salatiga menunjukkan adanya peningkatan, namun peningkatan tersebut belum melampaui rata-rata pertumbuhan pendapatan se Eks-Karesidenan Semarang. Berbeda dengan kondisi pertumbuhan pendapatan di Pemkab Grobogan yang mengalami penurunan ditahun 2010 sebesar 26,96 persen, sehingga pertumbuhan pendapatannya menjadi 1,67 persen, dibandingkan tahun sebelumnya pertumbuhan pendapatan Pemkab Grobogan sebesar 28,63 persen, namun kemunduran tersebut tidak berlangsung lama, hal tersebut ditunjukkan dengan adanya kenaikan ditahun 2011-2012 namun perningkatan tersebut masih di bawah rata-rata se Eks-Karesidenan Semarang kondisi demikian, dikarenakan Pemkab Grobogan masuk dalam kategori daerah berkembang cepat. Pemkab Demak masuk dalam kategori daerah relatif tertinggal menurut tipologi klassen hal tersebut dikarenakan pertumbuhan pendapatannya mengalami kondisi yang tidak stabil, yang didukung dengan adanya penurunan pertumbuhan pendapatan selama tahun 2008-2010 dan mengalami kenaikan pertumbuhan pendapatan ditahun 2011-2012.

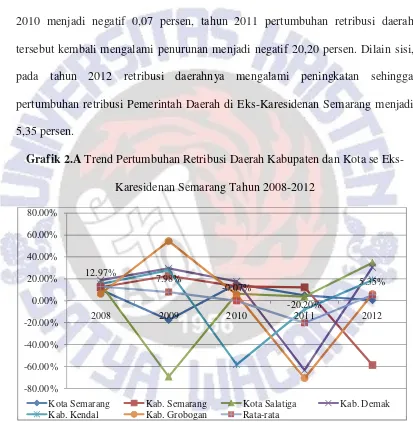

retribusi dimasing-masing daerah, seperti yang ditunjukkan dalam Grafik 2. Hal demikian memerlukan interfensi Pemerintah Pusat yang lebih tinggi sehingga disparitas antar daerah bisa berkurang.

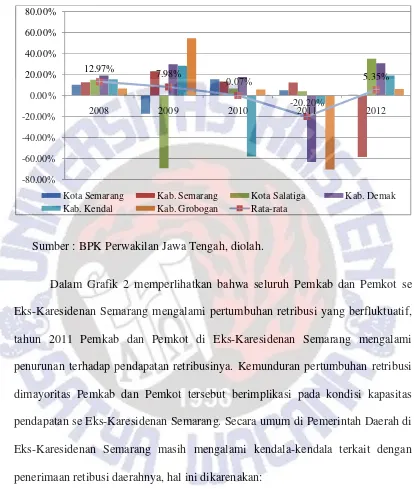

Selama tahun 2008-2009 pertumbuhan retribusi daerah di Eks-Karesidenan Semarang (Grafik 2.A) mengalami penurunan sebesar 4,99 persen, namun ditahun 2010 menjadi negatif 0,07 persen, tahun 2011 pertumbuhan retribusi daerah tersebut kembali mengalami penurunan menjadi negatif 20,20 persen. Dilain sisi, pada tahun 2012 retribusi daerahnya mengalami peningkatan sehingga pertumbuhan retribusi Pemerintah Daerah di Eks-Karesidenan Semarang menjadi 5,35 persen.

Grafik 2.ATrend Pertumbuhan Retribusi Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

12.97%

7.98%

-0.07%

-20.20%

5.35%

-80.00% -60.00% -40.00% -20.00% 0.00% 20.00% 40.00% 60.00% 80.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Grafik 2.BPertumbuhan Retribusi Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

Dalam Grafik 2 memperlihatkan bahwa seluruh Pemkab dan Pemkot se Eks-Karesidenan Semarang mengalami pertumbuhan retribusi yang berfluktuatif, tahun 2011 Pemkab dan Pemkot di Eks-Karesidenan Semarang mengalami penurunan terhadap pendapatan retribusinya. Kemunduran pertumbuhan retribusi dimayoritas Pemkab dan Pemkot tersebut berimplikasi pada kondisi kapasitas pendapatan se Eks-Karesidenan Semarang. Secara umum di Pemerintah Daerah di Eks-Karesidenan Semarang masih mengalami kendala-kendala terkait dengan penerimaan retibusi daerahnya, hal ini dikarenakan:

1. Masih adanya sebagian wajib pajak dan wajib retribusi daerah yang belum mentaati kewajibannya membayar pajak maupun retribusi daerah (LKPD Provinsi Jawa Tengah, 2011).

12.97%

7.98%

-0.07%

-20.20%

5.35%

-80.00% -60.00% -40.00% -20.00% 0.00% 20.00% 40.00% 60.00% 80.00%

2008 2009 2010 2011 2012

2. Masih kurangnya promosi potensi retribusi daerah (promosi pemakaian villa atau tempat penginapan, gedung atau aula, alat berat, laboratorium inseminasi buatan atau semen beku) (LKPD Provinsi Jawa Tengah, 2011).

3. Masih ada penerimaan retribusi yang tidak mencapai target anggaran (LKPD Kabupaten Semarang, 2011).

4. Kurangnya kesadaran Wajib Pajak dalam memenuhi kewajiban pembayaran pajak dan retribusi (LKPD Kota Salatiga, 2011).

Pada Pemkab Demak dan juga Pemkab Grobogan mengalami pertumbuhan retribusi yang negatif ditahun 2011. LKPD Kabupaten Demak tahun 2011 menjelaskan bahwa realisasi retribusi 2011 mengalami penurunan sebesar Rp. 19,225,703,078.- hal ini dikarenakan (Satuan Kerja Perangkat Daerah) SKPD RSUD Sunan Kalijaga berubah status menjadi Badan Layanan Umum Daerah (BLUD) sehingga retribusinya dicatat sebagai lain-lain PAD yang sah. Sedangkan untuk realisasi retribusi Pemkab Grobogan tahun 2011 masih menghadapi beberapa kendala diantaranya, masih terdapat beberapa pos pendapatan retribusi yang tidak mencapai target anggaran serta masih rendahnya tingkat kesadaran masyarakat dalam membayar retribusi daerah.

daerahnya. Tingkat pertumbuhan retribusi kedua daerah ini berada di bawah rata-rata, dan juga untuk Pemkab Semarang berada dalam posisi pertumbuhan retribusi yang negatif. Sekalipun proporsinya tidak sebesar penerimaan pajak daerah, kurang optimalnya penerimaan retribusi yang diperlihatkan dalam Grafik 2, juga turut mempengaruhi tingkat pertumbuhan PAD (Grafik 1) di Pemkot dan Pemkab se Eks-Karesidenan Semarang.

Dalam LKPD Kota Semarang menjelaskan bahwa pendapatan retribusi daerah tahun 2012 mengalami penurunan, hal tersebut dikarenakan adanya penerimaan retribusi daerah yang tidak mencapai target. Dilain sisi LKPD Kabupaten Semarang (2012) juga turut menjelaskan bahwa penerimaan dari retribusi daerah juga dipengaruhi oleh kondisi perekonomian daerah, kondisi fasilitas yang tersedia, serta kemauan dan kemampuan masyarakat untuk memanfaatkan obyek-obyek maupun fasilitas sumber retribusi. Kendala-kendala yang mengakibatkan penerimaan retibusi daerah belum maksimal, antara lain disebabkan oleh:

1. Keterbatasan Sumber Daya Manusia (SDM) yang mengelola. 2. Rendahnya intensifikasi.

3. Belum adanya sistem yang memadai.

Sedangkan pertumbuhan retribusi yang semakin meningkat pada Pemkab dan Pemkot se Eks-Karesidenan Semarang, didukung dengan keberhasilan upaya ekstensifikasi dan intensifikasi Pemerintah Daerah dalam meningkatkan realisasi pendapatan retribusi dimasing-masing daerah.

juga terjadi pada Pemkab Demak sebagai daerah yang relatif tertinggal. Dilain sisi Pemkab Kendal dan juga Pemkot Salatiga, sebagai daerah yang maju namun dalam tekanan ekonomi mampu meningkatkan PAD masing-masing daerah dengan adanya kenaikan pertumbuhan retribusi ditahun 2012. Berbanding terbalik dengan daerah bertumbuh dan maju dengan cepat yakni Pemkot Semarang dan juga Pemkab, justru mengalami penurunan pendapatan retribusi selama tahun 2011-2012.

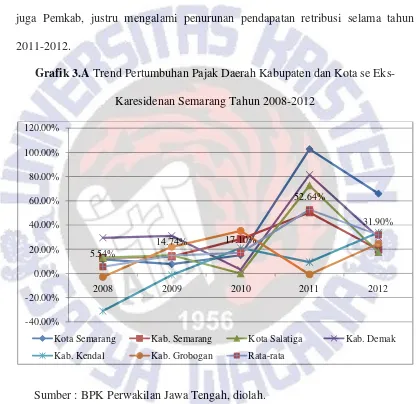

Grafik 3.ATrend Pertumbuhan Pajak Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

5.54%

14.74% 17.10%

52.64%

31.90%

-40.00% -20.00% 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Grafik 3.BPertumbuhan Pajak Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

Trend selama tahun 2008-2011 dalam Grafik 3.A menunjukkan, adanya pertumbuhan pajak Pemerintah Daerah se Eks-Karesidenan Semarang yang meningkat secara positif, penurunan pertumbuhan pajak terjadi ditahun 2012. Rata-rata pertumbuhan pajak se Eks-Karesidenan Semarang ditahun 2009 sebesar 14,74 persen, ditahun 2010 menunjukkan pertumbuhan yang positif yakni sebesar 17,10 persen, kemudian ditahun 2011 semakin meningkat menjadi 52,64 persen namun pada tahun 2012 mengalami penurunan, sehingga pertumbuhan pajak daerahnya menjadi 31,90 persen. Secara umum pertumbuhan pajak Pemerintah Daerah di Eks-Karesidenan Semarang mengalami kondisi yang beragam, pada beberapa Pemerintah Daerah mengalami peningkatan namun, ada juga yang mengalami penurunan terhadap pertumbuhan pajaknya.

5.54%

14.74% 17.10%

52.64%

31.90%

-40.00% -20.00% 0.00% 20.00% 40.00% 60.00% 80.00% 100.00% 120.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Pemkot Semarang merupakan daerah dengan pertumbuhan pajak paling besar ditahun 2011 hal ini disebabkan oleh kondisi perekonomian Pemkot Semarang yang mengalami perubahan pertumbuhan secara positif, sumber pendapatan terbesar PAD Pemkot Semarang berasal dari pajak daerahnya. Dalam LKPD Kota Semarang tahun 2011, mengungkapkan bahwa keberhasilan penerimaan pajak daerah tersebut tak lepas dari adanya peningkatan kesadaran wajib pajak dalam membayar pajak. Peningkatan kesadaran wajib pajak dalam membayar pajak dapat dilihat dari jumlah wajib yang membayar pajak sesuai dengan ketentuan yakni sebanyak 15.586 wajib pajak. Jumlah ini mengalami kenaikan sebesar 11,2 persen jika dibandingkan dengan tahun 2010 yang berjumlah 14.019 wajib pajak.

Kondisi demikian juga diikuti oleh sejumlah Pemerintah Daerah dalam meningkatkan pertumbuhan pajak dimasing-masing daerah tahun 2011, diantaranya Pemkab Demak, Pemkot Salatiga dan juga Pemkab Semarang. Secara umum peningkatan tersebut didukung dengan adanya langkah yang telah dilakukan oleh masing-masing Pemerintah Daerah berupa upaya intensifikasi dan ekstensifikasi pajak daerah sehingga penerimaan pendapatan dari pajak daerahnya semakin meningkat. Namun masih terdapat faktor lain yang menyebabkan tingkat pertumbuhan pajak mengalami penurunan ditahun 2012, secara umum hal ini disebabkan oleh:

2. Adanya tanah kosong yang tidak jelas kepemilikannya dan banyaknya obyek pajak yang masih dalam sengketa menjadi kendala dalam pemungutan PBB (LKPD Kota Salatiga, 2012).

3. Keterbatasan SDM dalam pendataan pajak untuk memperoleh informasi keuangan wajib pajak yang riil (dobel pembukuan) (LKPD Kota Salatiga, 2012).

4. Kondisi pelayanan dan sarana yang kurang memadai sehingga kurang bisa menunjang penerimaan pajak (BPK, 2012).

5. Masih kurangnya kesadaran wajib pajak akan arti pentingnya pajak bagi pembangunan (LKPD Kabupaten Kendal, 2012).

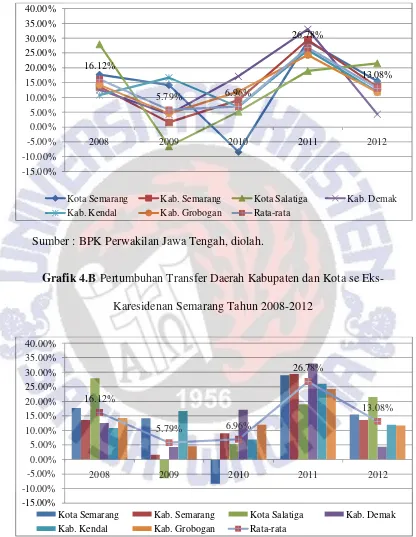

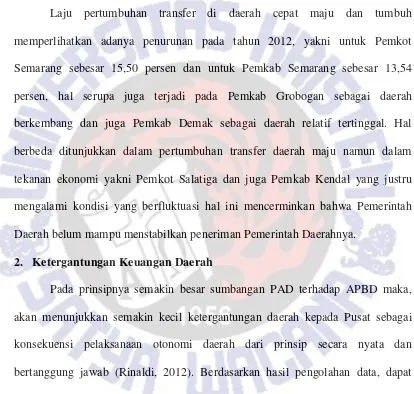

Ketidakstabilan pertumbuhan pendapatan daerah di Eks-Karesidenan Semarang juga turut serta diikuti dengan berfluktuasinya pendapatan transfer dimasing-masing daerah se Eks-Karesidenan Semarang. Pendapatan transfer merupakan penerimaan uang dari suatu entitas pelaporan lain (DAU dan DAK), dana perimbangan atau penyesuaian, dan DBH (bagi hasil pajak dan bukan pajak, bagi hasil sumber daya alam, dan bagi hasil lainnya) lain-lain pendapatan yang sah merupakan penerimaan dana penyesuaian dan bantuan keuangan dari Provinsi (BPK, 2010).

Grafik 4.ATrend Pertumbuhan Transfer Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

Grafik 4.BPertumbuhan Transfer Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

16.12% 5.79% 6.96% 26.78% 13.08% -15.00% -10.00% -5.00% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak Kab. Kendal Kab. Grobogan Rata-rata

16.12% 5.79% 6.96% 26.78% 13.08% -15.00% -10.00% -5.00% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00% 40.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Rata-rata pertumbuhan transfer Pemerintah Daerah terbesar se Eks-Karesidenan Semarang terjadi pada tahun 2011, kenaikan pertumbuhan transfer tersebut didukung dengan peningkatan realisasi pendapatan transfer oleh semua Pemkab dan Pemkot se Eks-Karesidenan Semarang. Dalam LKPD Provinsi Jawa Tengah (2011) dijelaskan bahwa dalam realisasi DAU pada tahun anggaran 2011 mengalami kenaikan sebesar Rp. 107,392,466,000.- atau 9,19 persen dibandingkan pada tahun anggaran 2010. Dalam DJPK (2011) menjelaskan bahwa secara Nasional ketergantungan seluruh pemerintah daerah terhadap dana perimbangan masih tinggi.

Lain halnya dengan penerimaan transfer berupa DAU di Pemkot Semarang yang mengalami kenaikan pada tahun 2011 dan juga perubahan mekanisme penerimaan yang dilaksanakan yakni sesuai Perpres Nomor 6 Tahun 2011 tentang DAU Daerah Provinsi dan Kabupaten/Kota Tahun 2011 yang kemudian dikoreksi dengan Peraturan Menteri Keuangan Nomor 73/PMK.07/2011 bahwa penerimaan DAU dari Pemerintah Pusat ditransfer dan ditampung dalam rekening giro BPD Jateng a.n Kas Daerah Kota Semarang (LKPD Kota Semarang, 2011). DJPK (2013) menyebutkan bahwa, jumlah transfer ke daerah memiliki trend yang meningkat seiring dengan pertumbuhan ekonomi dan perkembangan APBN.

Semarang (2012) bahwa terdapat penurunan bagi hasil pajak tahun 2012 dibanding tahun 2011, yang dikarenakan PBB sudah menjadi pajak daerah. Dilain sisi besar alokasi dana perimbangan yang diterima Pemkab Demak juga mengalami fluktuasi, karena sangat bergantung pada kemampuan keuangan Pemerintah Pusat setiap tahunnya (LKPD Kabupaten Demak, 2012).

Laju pertumbuhan transfer di daerah cepat maju dan tumbuh memperlihatkan adanya penurunan pada tahun 2012, yakni untuk Pemkot Semarang sebesar 15,50 persen dan untuk Pemkab Semarang sebesar 13,54 persen, hal serupa juga terjadi pada Pemkab Grobogan sebagai daerah berkembang dan juga Pemkab Demak sebagai daerah relatif tertinggal. Hal berbeda ditunjukkan dalam pertumbuhan transfer daerah maju namun dalam tekanan ekonomi yakni Pemkot Salatiga dan juga Pemkab Kendal yang justru mengalami kondisi yang berfluktuasi hal ini mencerminkan bahwa Pemerintah Daerah belum mampu menstabilkan peneriman Pemerintah Daerahnya.

2. Ketergantungan Keuangan Daerah

[image:30.595.101.515.218.612.2]adanya kenaikan pendapatan transfer dimasing-masing daerah, diantaranya Pemkab Semarang 86,50 persen, Pemkab Demak 91,71 persen, Pemkab Kendal 87,21 persen, dan Pemkab Grobogan 89,41 persen.

Grafik 5.ATrend Ketergantungan Keuangan Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

[image:31.595.102.508.212.719.2]Sumber : BPK Perwakilan Jawa Tengah, diolah.

Grafik 5.BKetergantungan Keuangan Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

85.45% 86.49%

83.69% 84.26% 83.62%

60.00% 65.00% 70.00% 75.00% 80.00% 85.00% 90.00% 95.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Kab. Kendal Kab. Grobogan Rata-rata

85.45% 86.49%

83.69% 84.26% 83.62%

60.00% 65.00% 70.00% 75.00% 80.00% 85.00% 90.00% 95.00%

2008 2009 2010 2011 2012

Trend selama lima tahun (Grafik 5.A) memperlihatkan masih ada daerah yang mempunyai kecenderungan tingkat ketergantungan keuangannya berada di atas rata-rata seperti, Pemkab Semarang, Pemkab Grobogan dan Pemkab Demak dengan tingkat ketergantungannya paling besar selama tahun 2008-2012. Faktor-faktor umum yang menyebabkan terjadinya kenaikan ketergantungan keuangan daerah, yaitu:

1. Terjadinya peningkatan pendapatan transfer, yang berupa DAU (LKPD Kabupaten Semarang, 2011).

2. Masih lemahnya data dasar wajib pajak maupun retribusi daerah serta kurangnya optimalnya penerapan self assesment system dalam pemungutan pajak daerah (LKPD Kabupaten Semarang, 2012).

3. Sumber penerimaan dalam APBD Pemkab Grobogan masih sangat tergantung dana perimbangan dari Pemerintah Pusat (LKPD Kabupaten Grobogan, 2008) 4. Belum optimalnya kontribusi Badan Usaha Milik Daerah (BUMD) terhadap

PAD (BPK, 2011).

tahun 2008-2012 kontribusinya berkisar antara 59,34 persen-83,87 persen. Dengan adanya kenaikan dalam ketergantungan keuangan daerah tersebut dapat menyebabkan Pemerintah Daerah kurang dapat mengatur sendiri kegiatan pemerintahan, mengelola pembangunan serta meningkatkan kesejateraan masyarakatnya.

Untuk Pemkot Salatiga dan Pemkab Kendal mengalami kondisi ketergantungan keuangan daerah yang berfluktuasi selama tahun 2008-2012 (Grafik 5.A). Tingkat ketergantungan keuangan Pemkot Salatiga dan Pemkab Kendal ditahun 2011 berada di bawah rata-rata masing-masing sebesar 83,40 persen, 81,63 persen namun, pada tahun 2012 terjadi kenaikan menjadi 86,16 persen serta 83,97 persen yang mengakibatkan tingkat ketergantungan Pemkot Salatiga dan Pemkab Kendal berada di atas rata-rata se Eks-Karesidenan Semarang.

Faktor penyebab ketergantungan keuangan daerah Pemkot Salatiga dan Pemkab Kendal berada di bawah rata-rata Eks-Karesidenan Semarang juga turut dijelaskan dalam LKPD Kota Salatiga (2011), yakni terdapat pendapatan transfer berupa DBH pajak mengalami penurunan yang disebabkan DBH dari Bea Perolehan Hak Tanah Bangunan (BPHTB) Tahun 2011 merupakan pajak daerah. Bila di Pemkab Kendal, dengan persentase penerimaan pendapatan mencapai 126,02 persen (LKPD Kabupaten Kendal, 2011).

1. Masih adanya mutasi obyek PBB yang tidak dilaporkan untuk perubahan pajaknya dan masih adanya tanah kosong yang tidak jelas kepemilikannya serta banyaknya obyek pajak yang masih dalam sengketa menjadi kendala dalam pemungutan PBB (LKPD Kota Salatiga, 2012).

2. Belum optimalnya pendapatan hasil pengelolaan kekayaan daerah dari perusahaan daerah aneka usaha untuk memberikan kontribusi target kepada pendapatan daerah disebabkan upaya-upaya optimalisasi pengelolaan Perusahaan Daerah Aneka Usaha (PDAU) belum memberikan hasil yang maksimal (LKPD Kota Salatiga, 2012).

3. Pos-pos pendapatan transfer terjadi peningkatan bila dibandingkan dengan realisasi tahun 2011 (BPK, 2012).

Namun hal yang berkebalikan terjadi di Pemkot Semarang, bahwa persentase ketergantungan keuangannya setiap tahun berada di bawah nilai rata-rata se Eks-Karesidenan Semarang. Rendahnya angka ketergantungan keuangan ini dikarenakan terjadi peningkatan kemandirian keuangan Pemkot Semarang untuk memenuhi kebutuhan penyelenggaraan Pemerintah dan pembangunan melalui, kemajuan dalam optimalisasi penerimaan PAD dengan upaya intensifikasi dan ekstensifikasi pendapatan daerah, optimalisasi aset dan kekayaan daerah, pengembangan BUMD serta realisasi pos-pos pendapatan tertentu di Pemkot Semarang setiap tahunnya yang dapat melampaui target anggarannya sehingga hal tersebut dapat menyebabkan kenaikan dalam sisi pendapatan daerah di Pemkot Semarang.

menunjukkan adanya penurunan tingkat ketergantungan keuangan yang dimilikinya, walaupun presentase ketergantungan keuangan Pemkab Semarang berada di atas rata-rata. Hal serupa juga terjadi pada daerah berkembang cepat yakni Pemkab Grobogan dan juga daerah relatif tertinggal yakni Pemkab Demak, hal tersebut mencerminkan adanya penurunan dalam penerimaan dana transfer baik dari Pemerintah Pusat maupun dari Pemerintah Provinsi. Dilain sisi Pemkot Salatiga dan juga Pemkab Kendal menunjukkan adanya kenaikan terhadap tingkat ketergantungan keuangan daerahnya, kondisi demikian juga didukung dengan hasil klasifikasi daerah berdasar tipologi klassen yang menempatkan kedua daerah tersebut dalam daerah maju, namun dalam tekanan ekonomi.

Masih tingginya kondisi ketergantungan Pemerintah Daerah baik Pemkab maupun Pemkot se Eks-Karesidenan Semarang mengindikasikan bahwa Pemerintah Daerah perlu meningkatkan penerimaan PAD serta menggali kembali potensi PAD yang ada dimasing-masing daerah.

3. Kemandirian Keuangan Daerah

Grafik 6.ATrend Kemandirian Keuangan Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

[image:36.595.103.508.151.641.2]Sumber : BPK Perwakilan Jawa Tengah, diolah.

Grafik 6.BKemandirian Keuangan Daerah Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

Melihat kembali pada kondisi mayoritas Pemkab dan Pemkot se Eks-Karesidenan Semarang dalam kurun waktu lima tahun menunjukkan keadaan

12.72% 13.92% 14.35% 15.13%

17.89%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Kab. Kendal Kab. Grobogan Rata-rata

12.72% 13.92% 14.35% 15.13%

17.89%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

kemandirian keuangan daerah yang beragam. Seperti pada Pemkab Demak, Pemkot Salatiga, Pemkab Kendal, dan juga Pemkab Grobogan trend kemandirian keuangan daerahnya berfluktuatif. Naik-turunnya tingkat kemandirian keuangan daerah-daerah tersebut disebabkan oleh beberapa hal, diantaranya:

1. PAD setiap tahun menunjukkan peningkatan, namun proporsi PAD terhadap pendapatan daerah guna pembiayaan penyelenggaraan pemerintahan masih relatif kecil, dibandingkan dengan sumber penerimaan dari dan perimbangan. Hal ini menunjukkan bahwa ketergantungan terhadap Pemerintah Pusat masih sangat tinggi (LKPD Kota Salatiga, 2010)

2. Minimnya PAD sehingga ketergantungan kepada anggaran dari Pemerintah Pusat sangat besar (LKPD Kabupaten Demak, 2009).

3. Pengelolaan pendapatan daerah yang belum efektif (LKPD Kabupaten Demak, 2010).

4. Sumber penerimaan dalam APBD daerah masih sangat tergantung dana perimbangan dari Pemerintah Pusat (LKPD Kabupaten Grobogan, 2008)

22,321,901,734.-Lain halnya dengan trend tingkat kemandirian keuangan Pemkot Semarang yang berada meningkat dan selalu berada di atas rata-rata kemandirian keuangan se Eks-Karesidenan Semarang, kenaikan ini secara umum dikarenakan adanya keberhasilan upaya intensifikasi dalam pemungutan penerimaan terutama dari sisi PAD. Dalam LKPD Kota Semarang (2012) menjelaskan bahwa mulai tahun anggaran 2012 PBB sudah menjadi pajak daerah Pemkot Semarang yang diatur dalam Perda No. 13 Tahun 2011 tentang PBB Perkotaan, yakni sebesar Rp. 160,463,199,082.-. Sebaliknya kenaikan tersebut tidak sepenuhnya terjadi dalam setiap entitas dari sisi PAD, hal tersebut dapat dilihat dari sisi penerimaan retribusi Pemkot Semarang (Grafik 2). Penerimaan retribusi Pemkot Semarang tahun 2012 mengalami penurunan, hal tersebut disebabkan adanya pendapatan retribusi yang tidak mencapai target anggaran tahun 2012 misalnya jasa pelayanan parkir di tepi jalan umum dan jasa pengujian kendaraan bermotor, penyebab tidak tercapainya target penerimaan retribusi tersebut adalah:

1. Pelayanan parkir tepi jalan umum dikarenakan keterbatasan personil dari Dinas Perhubungan, Komunikasi dan Informatika dan rendahnya intensifikasi, serta belum adanya sistem yang memadai.

2. Pengujian kendaraan bermotor dikarenakan berkurangnya jumlah armada angkutan yang melakukan pengujian kendaraan.

Kondisi demikian menyebabkan tingkat kemandirian keuangan Pemkot Semarang cenderung meningkat dan konsisten berada di atas rata-rata kemandirian keuangan daerah se di Eks-Karesidenan Semarang.

Semarang menunjukkan kemandirian keuangan daerah yang meningkat, namun kenaikan tersebut berada di bawah rata-rata kemandirian keuangan daerah se Eks-Karesidenan Semarang. Hal tersebut juga ditunjukkan dalam rasio pajak (Grafik 8) dan rasio pajak per kapitanya (Grafik 9). Dalam LKPD Kabupaten Semarang tahun 2012 menjelaskan bahwa, dari sisi penerimaan PAD di Pemkab Semarang masih mengalami kendala, diantaranya:

1. Masih lemahnya data dasar wajib pajak maupun retribusi daerah.

2. Kurangnya optimalnya penerapan self assesment system dalam pemungutan pajak daerah.

3. Penerimaan dari retribusi daerah juga dipengaruhi oleh kondisi perekonomian daerah, kondisi fasilitas yang tersedia, serta kemauan dan kemampuan masyarakat untuk memanfaatkan obyek-obyek maupun fasilitas sumber retribusi.

Meskipun demikian tidak serta merta penerimaan PAD di Pemkab Semarang seluruhnya menurun, karena masih terdapat beberapa realisasi retribusi yang dapat memenuhi target, misalnya:

1. Retribusi pengujian kendaraan bermotor karena adanya kenaikan tarif uji kendaraan berdasarkan Perda nomor 8 tahun 2011.

2. Retribusi pengendalian menara telekomunikasi yang merupakan penerimaan retribusi baru berdasarkan Perda No. 8 Tahun 2011 tentang Retribusi Jasa Umum.

daerah di Pemkab Semarang, yang terus meningkat namun masih berada di bawah rata-rata kemandirian keuangan daerah se Eks-Karesidenan Semarang.

Berdasarkan hasil analisis kemandirian keuangan daerah di Eks-Karesidenan Semarang memperlihatkan bahwa seluruh klasifikasi daerah menurut tipologi klassen tahun 2012 mengalami kenaikan, hal tesebut mengindikasikan bahwa komponen PAD dimasing-masing daerah mengalami peningkatan, walaupun jika dilihat dari tingkat ketergantungan keuangan daerahnya (Grafik 5), komponen penerimaan dana transfer dimasing-masing daerah mengalami kondisi yang beragam.

4. Derajat Desentralisasi

Grafik 7.ATrend Derajat Desentralisasi Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

[image:41.595.103.509.151.645.2]Sumber : BPK Perwakilan Jawa Tengah, diolah.

Grafik 7.BDerajat Desentralisasi Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

Derajat desentralisasi yang dimiliki Pemkot Semarang menempati posisi di atas rata-rata Eks-Karesidenan Semarang setiap tahunnya, hal ini juga dapat

10.59% 11.87% 11.50% 12.09%

13.90% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00%

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Kab. Kendal Kab. Grobogan Rata-rata

10.59% 11.87% 11.50% 12.09%

13.90% 0.00% 5.00% 10.00% 15.00% 20.00% 25.00% 30.00% 35.00%

2008 2009 2010 2011 2012

dilihat dengan tingkat kemandirian Pemkot Semarang yang secara konsisten berada di atas rata-rata seperti yang terlihat dalam Grafik 6. dan juga rendahnya tingkat ketergantungannya dalam Grafik 5, konsistensi Pemkot Semarang ini turut didukung dengan adanya perkembangan secara agregrat pada perekonomian yang mengalami peningkatan, hal tersebut ikut serta meningkatan kemampuan PAD di Pemkot Semarang. Dengan adanya peningkatan yang ditunjukkan dalam rasio derajat desentralisasi, juga berimplikasi bahwa Pemkot Semarang terus mengalami peningkatan kemampuan dalam menyelenggarakan desentralisasi.

Namun untuk Pemkab Demak, Pemkab Kendal, dan Pemkab Grobogan masing-masing daerah ini memiliki derajat desentralisasi yang besarnya berada di bawah rata-rata, hal tersebut tidak terlepas dari tingkat kemandirian keuangan daerah dari Pemkab Demak, Pemkab Kendal, dan juga Pemkab Grobogan yang cenderung berada di bawah rata-rata kemandirian keuangan daerah se Eks-Karesidenan Semarang. Kondisi yang demikian disebabkan karena proporsi penerimaan daerahnya cenderung didominasi oleh dana perimbangan yang meningkat, sehingga kontribusi PAD terhadap kemampuan penyelenggaraan desentralisasi daerahnya kecil.

kenaikan derajat desentralisasi pada seluruh Pemerintah Daerah se Eks-Karesidenan Semarang tahun 2012, hal tersebut menunjukkan bahwa kinerja masing-masing Pemerintah Daerah dalam mengoptimalkan sumber daya yang ada guna menyelenggarakan desentralisasi telah meningkat.

5. Rasio Pajak

[image:43.595.97.516.208.630.2]Tingginya rasio pajak menggambarkan seberapa tinggi penerimaan daerah yang bersumber dari pajak daerah. Pada Grafik 8.A menunjukkan bahwa trend rasio pajak se Eks-Karesidenan Semarang ditahun 2012 rata-rata rasio pajaknya mencapai 0.53 persen. Berdasarkan data rasio pajak di 33 Provinsi, diperoleh gambaran bahwa rata-rata rasio pajak daerah secara Nasional sebesar 1,39 persen (DJPK, 2012). Hal ini menunjukkan bahwa rata-rata rasio pajak se Eks-Karesidenan Semarang berada masih berada di bawah rata-rata rasio pajak secara Nasional, meskipun demikian terdapat peningkatan rasio pajak se Eks-Karesidenan Semarang setiap tahunnya (Grafik 8.B).

timbul sebelum tahun 2012 sebesar Rp. 29,604,038,121.- (LKPD Kota Semarang, 2012).

Grafik 8.ATrend Rasio Pajak Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

[image:44.595.102.508.187.655.2]Sumber : BPK dan BPS Perwakilan Jawa Tengah, diolah.

Grafik 8.BRasio Pajak Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK dan BPS Perwakilan Jawa Tengah, diolah.

Selanjutnya dalam Pemkot Salatiga setiap tahun rasio pajaknya selalu berada di atas rata-rata, sesuai dengan LKPD Kota Salatiga (2009, 2010), hal ini

0.29% 0.30% 0.30%

0.44% 0.53% 0.00% 0.20% 0.40% 0.60% 0.80% 1.00% 1.20%

2008 2009 2010 2011 2012

Kota semarang Kab. Semarang Kota salatiga Kab. Demak

Kab. Kendal Kab. Grobogan Rata-Rata

0.29% 0.30% 0.30%

0.44% 0.53% 0.00% 0.20% 0.40% 0.60% 0.80% 1.00% 1.20%

2008 2009 2010 2011 2012

Kota semarang Kab. Semarang Kota salatiga Kab. Demak

dikarenakan terdapat proporsi penerimaan dari pajak hotel yang selalu meningkat dan juga adanya realisasi penerimaan pajak penerangan jalan yang merupakan objek pajak daerah dengan proporsi terbesar terhadap PAD di Pemkot Salatiga. Dalam LKPD Kota Salatiga (2012) terdapat peningkatan realisasi pendapatan pajak daerah Pemkot Salatiga, dibandingkan tahun sebelumnya, adapun peningkatan dari sisi pajak tersebut dikarenakan terjadi penerimaan yang berasal dari pajak BPHTB. Penerimaan pajak BPHTB tersebut, termasuk penerimaan transfer DBH BPHTB bagian pusat atas kurang bayar DBH BPHTB bagian Pemerintah Pusat bagi rata tahun anggaran 2010 sebesar Rp. 481,469,231.- yang baru direalisasikan pada tahun anggaran 2012.1

Grafik 8.CRasio Pajak Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK dan BPS Perwakilan Jawa Tengah, diolah.

1

Penerimaan pajak BPHTB pada tahun 2010 yang terealisasi tahun 2012 disebabkan adanya perubahan pengelolaan

pendapatan BPHTB Pemkot Salatiga diserahkan dari Pemerintah Pusat ke Pemkot Salatiga sejak tahun anggaran 2011.

Sebagaimana dalam LKPD Pemkot Salatiga (2012) menegaskan bahwa basis akuntansi yang digunakan dalam pelaporan

keuangan Pemkot Salatiga adalah basis kas. Basis kas sendiri digunakan untuk pengakuan pendapatan, belanja, transfer dan

pembiayaan.

0.29% 0.30% 0.31%

0.44% 0.53%

0.00% 0.20% 0.40% 0.60% 0.80% 1.00% 1.20%

2008 2009 2010 2011 2012

Kota semarang Kab. Semarang Kota Salatiga Kab. Demak

Dalam penggunaan basis kas tentunya terdapat kelemahan misalnya penggunaan basis kas dalam LKPD Pemerintah Daerah tersebut hanya memfokuskan pada arus kas dalam periode pelaporan berjalan, dan mengabaikan kejadian yang mungkin berpengaruh pada kemampuan Pemerintah dalam mengoptimalkan kinerja Pemerintahannya, seperti halnya dalam grafik 8.C yang menunjukkan perbedaan besarnya persentase rata-rata se Eks-Karesidenan Semarang tahun 2010, sebesar satu persen. Perubahan tersebut mencoba untuk menunjukkan bahwa, alokasi DBH BPHTB tahun 2010 yang realisasi tahun 2012 dihitung dengan menggunakan metode akrual.

1. Masih ada objek pajak daerah yang tidak dapat melampaui target yang telah ditetapkan yaitu pajak reklame dan pajak penerangan jalan (LKPD Kabupaten Demak, 2011).

2. Kurangnya kesadaran wajib pajak akan arti pentingnya pajak bagi pembangunan (LKPD Kabupaten Kendal, 2012).

3. Keterbatasan SDM pemeriksa pajak untuk memperoleh informasi keuangan wajib pajak yang riil (dobel pembukuan) (LKPD Kota Salatiga, 2010).

4. Masih adanya mutasi obyek PBB yang tidak dilaporkan untuk perubahan pajaknya dan masih adanya tanah kosong yang tidak jelas kepemilikannya serta banyaknya obyek pajak yang masih dalam sengketa menjadi kendala dalam pemungutan PBB (LKPD Kota Salatiga, 2012).

Rasio pajak Pemkab Semarang setiap tahunnya meningkat namun, masih berada di bawah rata-rata se Eks-Karesidenan Semarang. Dalam LKPD Kabupaten Semarang (2011) menyebutkan enam dari sepuluh objek pajak di Pemkab Semarang dapat melampaui dari anggaran, objek pajak tersebut ialah yang berasal dari pajak restoran, pajak hiburan, pajak reklame, pajak mineral bukan logam dan batuan, pajak parkir dan pajak air tanah. Pada tahun anggaran 2011 terdapat dua objek pajak baru yaitu pajak air tanah dan pajak BPHTB sehingga terjadi peningkatan dalam rasio pajak di Pemkab Semarang.

1. Pajak Hotel dan Pajak Hiburan

Konsekwensi dari sistem pemungutan pajakself assesment yang diamanatkan oleh Undang-Undang No. 28 Tahun 2009 tentang pajak daerah dan retribusi daerah dimana sistem tersebut tidak seiring dengan peningkatan kesadaran wajib pajak. Hal lainnya ialah kondisi di lapangan, yang selalu menjadi alasan pengusaha perhotelan adalah tingginya biaya pengelolaan hotel dan beban biaya lain-lain selain pajak yang ditanggung oleh pengusaha. Kurang mendukungnya jalan menuju kawasan perhotelan, pada saat hari libur jalan menuju kawasan perhotelan tersebut sering dilakukan penutupan untuk mengurangi tingkat kemacetan jalan utama. Serta pengaruh dari tingkat perekonomian masyarakat dimana tingkat hunian menurun.

2. Pajak Mineral Bukan Logam

Tingkat intensifikasi dan ekstensifikasi (pengupayaan penerimaan pajak) sudah maksimal, namun obyek pajaknya terbatas, sehingga volume pengambilan dan pendapatannnya terbatas.

3. Pajak Sarang Burung Walet

Pajak ini baru diberlakukan bulan September 2012, sehingga belum ada pemasukan dikarenakan pendataan wajib pajak sarang burung walet baru dioptimalkan, dan dari data yang ada untuk saat ini belum ada panen.

pada daerah maju, namun dalam tekanan ekonomi yakni Pemkab Kendal dan juga Pemkot Salatiga hal tersebut didukung dengan masuknya PBB menjadi penerimaan pajak daerah. Dilain sisi, berdasarkan tipologi klassen Pemkab Grobogan menempati klasifikasi daerah yang berkembang cepat hal ini dapat dilihat dari meningkatnya rasio pajak Pemkab Grobogan menjadi 0,23 persen ditahun 2012, meskipun demikian rasio pajak tersebut masih berada di bawah rata-rata rasio pajak se Eks-Karesidenan Semarang. Berbeda halnya dengan tingkat rasio pajak yang dimiliki oleh Pemkab Demak, dengan terjadinya ketidakstabilan rasio pajak yang dimiliki Pemkab Demak selama 2008-2012 dengan kecenderungan berada di bawah rata-rata rasio pajak se Eks-Karesidenan Semarang, menempatkan tingkat rasio pajak yang dimiliki Pemkab Demak berada pada klasifikasi daerah yang relatif tertinggal, hal tersebut mencerminkan bahwa belum optimal penerimaan pajak daerah di Pemkab Demak sesuai dengan Undang-Undang No. 28 Tahun 2009.

6. Rasio Pajak Per Kapita

Grafik 9.ATrend Rasio Pajak Per Kapita Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

[image:50.595.103.507.138.643.2]Sumber : BPK dan BPS Perwakilan Jawa Tengah, diolah.

Grafik 9.BRasio Pajak Per Kapita Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK dan BPS Perwakilan Jawa Tengah, diolah.

Rata-rata rasio pajak perkapita se Eks-Karesidenan Semarang selama tahun 2008-2012 menunjukkan perubahan yang semakin meningkat. Rasio pajak

Rp28,394 Rp30,930 Rp35,576 Rp60,789

Rp86,156 Rp0 Rp50,000 Rp100,000 Rp150,000 Rp200,000 Rp250,000 Rp300,000 Rp350,000 Rp400,000

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

Kab. Kendal Kab. Grobogan Rata-rata

Rp28,394 Rp30,930 Rp35,576 Rp60,789

Rp86,156 Rp0 Rp50,000 Rp100,000 Rp150,000 Rp200,000 Rp250,000 Rp300,000 Rp350,000 Rp400,000

2008 2009 2010 2011 2012

Kota Semarang Kab. Semarang Kota Salatiga Kab. Demak

perkapita tahun 2011 yakni sebesar Rp. 60,789.- jika dibandingkan dengan rasio pajak per kapitanya ditahun 2010 yang hanya sebesar Rp. 35,576.- dan peningkatan dari rasio pajak perkapita ini semakin meninggi kembali ditahun 2012 yakni sebesar Rp. 86,156.- hal tersebut menunjukkan peningkatan yang semakin besar dalam rasio pajak per kapita se Eks-Karesidenan Semarang. Namun, jika dibandingkan dengan rata-rata rasio pajak per kapita dari seluruh Pemkab dan Pemkot dalam skala Nasional ditahun 2012 yakni sebesar Rp. 337,731.- kondisi rata-rata rasio pajak per kapita se Eks-Karesidenan Semarang masih berada dibawah rata-rata rasio pajak per kapita skala Nasional.

Sebagian besar Pemkab dan Pemkot se Eks-Karesidenan Semarang menunjukkan peningkatan rasio pajak perkapitanya hal tersebut didukung dengan peningkatan dalam penerimaan pajak dimasing-masing daerah, namun hanya Pemkot Semarang dan Pemkot Salatiga yang peningkatan rasio pajak perkapitanya mampu mengunguli rata-rata rasio pajak per kapita se Eks-Karesidenan Semarang, hal ini sesuai dengan peningkatan rasio pajak yang terlihat dalamGrafik 8.

Pada Grafik 9.1 dan Grafik 9.2 terlihat bahwa masih banyak daerah yang rasio pajak per kapitanya di bawah rata-rata se Eks-Karesidenan Semarang yakni Pemkab Semarang, PemkabDemak, Pemkab Kendal dan juga Pemkab Grobogan yang memiliki rasio terendah setiap tahunnya. Secara umum kondisi ini di sebabkan, karena:

1. Keterbatasan potensi sumber daya alam yang ada di Pemkab dan Pemkot se Eks-Karesidenan Semarang (BPK, 2011)

3. Masih rendahnya tingkat kesadaran masyarakat dalam membayar pajak, retribusi dan penerimaan lain-lain (BPK 2012)

4. Pengelolaan pendapatan daerah yang belum efektif (LKPD Kabupaten Demak, 2012)

5. Kurangnya optimalnya penerapan self assesment system dalam pemungutan pajak daerah (LKPD Kabupaten Semarang, 2012).

6. PAD setiap tahun menunjukkan peningkatan, namun proporsi PAD terhadap pendapatan daerah guna pembiayaan penyelenggaraan pemerintahan masih relatif kecil, dibandingkan dengan sumber penerimaan dari dana perimbangan (LKPD Kota Salatiga, 2011)

Pajak per kapita pada Pemerintah Daerah se Eks-Karesidenan Semarang ditahun 2012 menunjukkan adanya peningkatan hal tersebut mencerminkan bahwa peningkatan penerimaan pajak meningkat seturut dengan semakin banyak masyarakat yang mau membayar pajak guna mendukung pembangunan daerahnya, meskipun jika dilihat dari klasifikasi daerah berdasarkan tipologi klassen terdapat keberagaman.

7. Rasio Ruang Fiskal

ruang fiskal menurun tajam menjadi 25,13 persen sedangkan besarnya ruang fiskal ditahun 2010 sebesar 27,62 persen.

[image:53.595.97.514.240.646.2]Disebutkan oleh DJPK (2010) bahwa secara agregat Nasional, maupun di tingkat Provinsi, Pemkab dan Pemkot terjadi penurunan ruang fiskal, utamanya dalam persentase (terhadap pendapatan). Hal ini menunjukkan bahwa secara riil sebenarnya telah terjadi penurunan kemampuan daerah untuk mendanai kebutuhan daerah di seluruh wilayah. Penurunan ruang fiskal daerah menunjukkan bahwa kemampuan dan fleksibilitas daerah untuk menggunakan anggaran mereka untuk kebutuhan belanja yang benar-benar sesuai dengan kebutuhan riil mereka menjadi semakin sempit.

Grafik 10.ATrend Rasio Ruang Fiskal Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

37.08%

44.48%

27.62% 25.13% 31.57%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00%

2008 2009 2010 2011 2012

Grafik 10.BRasio Ruang Fiskal Kabupaten dan Kota se Eks-Karesidenan Semarang Tahun 2008-2012

Sumber : BPK Perwakilan Jawa Tengah, diolah.

Dari Grafik 10 ditunjukkan bahwa tahun 2010 sampai 2011 rata-rata rasio ruang fiskal se Eks-Karesidenan Semarang mengalami penurunan, terlebih yang terjadi ditahun 2011 mayoritas Pemkab dan Pemkot se Eks-Karesidenan Semarang berada di bawah rata-rata ruang fiskal Eks-Karesidenan Semarang, sehingga hal ini menyebabkan besarnya ruang fiskal yang dimiliki Eks-Karesidenan Semarang mencapai titik terendah selama tahun anggaran 2008-2012, meskipun demikian jika dibandingkan dengan tahun sebelumnya masih terdapat kenaikan ataupun penurunan besarnya ruang fiskal dimasing-masing Pemerintah Daerah.

Dalam RPJMD Provinsi Jawa Tengah tahun 2013, menyebutkan bahwa belanja daerah di Provinsi Jawa Tengah selama kurun waktu lima tahun (2008-2012) cenderung mengalami peningkatan, baik belanja langsung maupun tidak langsung. Secara proporsional, belanja tidak langsung lebih besar dibandingkan

37.08%

44.48%

27.62% 25.13% 31.57%

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00% 80.00% 90.00%

2008 2009 2010 2011 2012

belanja langsung. Hal tersebut dikarenakan dalam struktur belanja tidak langsung terdapat belanja hibah, bantuan sosial, bantuan keuangan, dan bagi hasil dengan persentase yang relatif besar.

Trend rasio ruang fiskal Pemkab dan Pemkot se Eks-Karesidenan Semarang (Grafik 10) memperlihatkan bahwa ruang fiskal yang dimiliki Pemkab Kendal yang masuk dalam daerah maju namun dalam tekanan ekonomi berdasar tipologi klasen mengalami kondisi ruang fiskal yang berfluktuasi sehingga pada tahun 2012 ruang fiskal yang dimilikinya berada di bawah rata-rata dengan proporsi sebesar 27,53 persen atau terendah kedua setelah Pemkab Grobogan. Sedangkan jika melihat pada tahun 2009, rasio ruang fiskal yang dimiliki Pemkab Kendal menempati posisi tertinggi dan berada di atas rata-rata dibandingkan dengan daerah lainnya.

Dilain sisi, rasio ruang fiskal yang dimiliki Pemkot Semarang sebagai daerah maju cepat dan bertumbuh juga ikut berfluktuasi, besarnya ruang fiskal Pemkot Semarang mengalami kemerosotan selama tahun 2008-2011, terlebih pada tahun 2009 besar ruang fiskal Pemkot Semarang berada dalam posisi di bawah rata-rata, hal tersebut mengakibatkan flesibilitas yang dimiliki Pemkot Semarang dalam meningkatkan pembangunan daerahnya juga berkurang. Ketidakstabilan besarnya rasio ruang fiskal yang dimiliki oleh setiap Pemerintah Daerah berimplikasi pada naik-turunnya kemampuan daerah untuk mendanai kebutuhan masing-masing daerahnya.

2012 besar rasio ruang fiskal Pemkab Grobogan menunjukkan peningkatan, namun kenaikan ruang fiskal yang dimiliki Pemkab Grobogan belum sepenuhnya mampu melampaui besarnya rasio ruang fiskal se Eks-Karesidenan Semarang. Hal tersebut jika dilihat dari total pendapatan daerah yang dimiliki Pemkab Grobogan setiap tahunnya mengalami peningkatan dengan laju pertumbuhan fluktuatif, namun dari sisi perkembangan belanja tidak langsung cenderung lebih cepat dibandingkan dengan perkembangan pendapatan daerahnya (RPJMD Kabupaten Grobogan 2011-2016). Hal ini juga menjadi salah satu penyebab Pemkab Grobogan menempati klasifikasi daerah berkembang cepat menurut tipologi klassen.

Secara umum kondisi berfluktuatifnya rasio fiskal dimasing-masing Pemkab dan Pemkot se Eks-Karesidenan Semarang ditunjang oleh beberapa faktor kemungkinan, yakni:

1. Pada penetapan APBD TA 2012, alokasi belanja langsung sebesar Rp. 259,579,465,000.- dan pada perubahan APBD TA 2012 dialokasikan sebesar Rp. 289,607,601,000.- meningkat 11,57%. Peningkatan tersebut disebabkan karena adanya program atau kegiatan yang mendesak dan harus segera diselesaikan, khususnya peningkatan sarana infrastruktur dan utilitas kota (LKPD Kota Salatiga, 2012).

2. Penghapusan akun belanja ditahun sebelumnya namun, dimunculkan kembali nama akun belanja tersebut ditahun selanjutnya, sehingga akan mengakibatkan terjadinya penurunan dari besarnya belanja tersebut (BPK, 2011)

Indonesia banyak dipengaruhi oleh perubahan harga yang ditetapkan oleh Pemerintah utamanya harga Bahan Bakar Minyak (BBM). Tingkat inflasi yang tinggi akan sangat merugikan ekonomi masyarakat, di sisi yang lain tingkat harga yang tinggi akan menyebabkan melemahnya daya saing pasar (LKPD Kabupaten Demak, 2012)

4. Besarnya belanja meningkat yang didukung dengan adanya kenaikan terhadap belanja tidak terduga merupakan pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan Pemerintah Daerah (BPK, 2012)

5. Kenaikan beban pegawai antara lain disebabkan adanya kenaikan gaji pegawai rata-rata 10% dari tahun lalu (LKPD Kota Semarang, 2012).

PENUTUP

Kesimpulan

Berdasarkan hasil analisis maka dapat ditarik kesimpulan bahwa, gambaran kapasitas pendapatan Pemkab dan Pemkot se Eks-Karesidenan Semarang dalam upaya mengatur sendiri kegiatan, mengelola pembangunan serta meningkatkan kesejahteraan masyarakat telah mengalami peningkatan setiap tahunnya, hal tersebut dalam dilihat dari:

1. Dari sisi kinerja Pemerintah Daerah di Eks-Karesidenan Semarang mengalami kondisi yang berfluktuasi, hal ini dapat dilihat dari hasil analisis pertumbuhan keuangan daerahnya, kinerja Pemkot maupun Pemkab dalam hal pendapatan daerah mengalami peningkatan ditahun 2011-2012. Kenaikan pada sisi pendapatan ini didukung dengan adanya kenaikan pertumbuhan pajak dimasing-masing daerah yang dikarenakan adanya pelaksanaan pemungutan pajak berdasarkan Undang-Undang No. 28 Tahun 2009 serta pertumbuhan dari pendapatan transfer. Di sisi lain, kinerja Pemkot maupun Pemkab juga mengalami penurunan dalam hal pemungutan retribusi daerah ditahun 2008-2010 hal tersebut dikarenakan masih terdapat kendala-kendala dalam pemungutan retribusi dimasing-masing Pemerintah Daerah seperti penerimaan retribusi daerah yang tidak bias mencapai target, meskipun demikian hal tersebut tidak terlalu berdampak terhadap pertumbuhan pendapatan daerah di Eks-Karesidenan Semarang.

2010-2012. Kenaikan persentase derajat desentralisasi tersebut dapat dilihat dari peningkatan dalam kemandirian keuangan serta pertumbuhan keuangan daerah, dan juga penurunan ketergantungan keuangan daerah. Dengan demikian hal tersebut mengindikasikan bahwa, Pemkab dan Pemkot se Eks-Karesidenan Semarang telah berusaha untuk menggali serta mengelola pendapatan dengan baik. Bila melihat dari sisi ruang fiskal Pemkab dan Pemkot se Eks-Karesidenan Semarang ditahun 2010-2011 menunjukkan adanya penurunan, hal tersebut memperlihatkan bahwa dana yang dapat digunakan untuk fleksibilitas infrastruktur se Eks-Karesidenan Semarang, semakin kecil.

3. Peningkatan atas rasio pajak dan rasio pajak perkapita mengindikasikan bahwa Pemerintah Daerah di Eks-Karesidenan Semarang telah mampu mengoptimalkan kemampuan pendapatan yang bersumber dari pajak diantaranya berupa PBB, BPHTB, pajak air tanah serta pajak penerangan jalan. Peningkatan rasio pajak ini didukung dengan adanya pelaksanaan pemungutan pajak berdasarkan Undang-Undang No. 28 Tahun 2009 dan juga peningkatan kesadaran masyarakat dalam rangka membayar pajak setiap tahunnya, sehingga hal tersebut mendukung penerimaan dari PAD yang turut serta meningkat.

maju namun dalam tekanan ekonomi yang mampu meningkatan pertumbuhan pendapatannya dan juga peningkatan dalam derajat desentralisasi.

Saran dan Keterbatasan Penelitian

Pemkab dan Pemkot se Eks-Karesidenan Semarang perlu meninjau kembali terkait dengan pemungutan retribusi serta pajak daerah seperti adanya peningkatan atas pelayanan perpajakan, retribusi daerah dan pendapatan lain-lain daerah, dan juga mengoptimalkan pendayagunaan aset dimasing-masing daerah agar dapat lebih memberi kontribusi yang semakin meningkat terhadap PAD.

Dengan melihat hasil analisis pada seluruh rasio yang ada pada Pemerintah Daerah se Eks-Karesidenan Semarang hendaknya kondisi kapasitas pendapatan daerah dimasing-masing Pemerintah Daerah dapat lebih ditingkatkan dan diperbaiki. Seperti halnya pada Pemkot Semarang sebagai daerah maju dan bertumbuh dengan cepat yang meningkat dalam penerimaan pajak daerahnya, sebaiknya hal tersebut turut didukung pula dengan adanya peningkatan terhadap realisasi penerimaan pada akun PAD lainnya, seperti retribusi daerah, lain-lain pendapatan yang sah maupun pengelolaan kekayaan daerah yang dipisahkan.

dilaksanakan, sehingga dimungkinkan perlunya menambah atau memperbaharui kebijakan terkait dengan pengalokasian besarnya dana perimbangan, didukung dengan adanya peningkatan perekonomian kerakyatan yang diprioritaskan pada daerah tertinggal, dan sedang dalam tekanan ekonomi, sehingga dapat menyukseskan pelaksanaan otonomi di Pemerintah Daerah se Eks-Karesidenan Semarang.

DAFTAR PUSTAKA

Adi, Priyo Hari. 2012. Kemampuan Keuangan Daerah Dalam Era Otonomi dan Relevansinya Dengan Pertumbuhan Ekonomi (Studi Pada Kabupaten dan Kota se Jawa-Bali),Jurnal Studi Pembangunan Interdisiplin Volume XXI, No. 1: 1-19.

Ariana, Hermawanti., Suharyono, dan Devianti, Dwi Risma. 2012. Analisis Pendapatan dan Belanja Pada Pemerintah Daerah Kabupaten Kutai Timur. Fakultas Ekonomi, Universitas Mulawarman.

Aris, Achmad. 2009. Optimalisasi Pajak Belum Dapat Dihitung. http://www.ortax.org.

Aryanto, Rudi. 2011. Analisis Kemandirian Keuangan Daerah dan Pertumbuhan Ekonomi Kabupaten/Kota Di Sumatera Selatan. Jurnal Ilmiah Volume III No. 2: 1- 13.

Bradbury, Katherine, dan Zhao, Bo. 2007. Measuring Disparities in Non-School Cost and Revenue Capacity among Massachusetts Cities and Town. Federal Reserve Bank of Boston, Public Policy Center Research Department, No. 06-3: 1-33.

Daling, Marchelino. 2013. Analisis Kinerja Realisasi Anggaran Pendapatan dan Belanja Pemerintah Kabupaten Minahasa Tenggara. Jurnal EMBA Vol. 1 No. 3 (September): 82-89.

Direktorat Jenderal Perimbangan Keuangan. 2010. Deskripsi dan Analisis APBD 2010. Jakarta: Direktorat Evaluasi Pendanaan dan Informasi Keuangan Daerah.

_______, 2011. Deskripsi dan Analisis APBD 2011. Jakarta: Direktorat Evaluasi Pendanaan dan Informasi Keuangan Daerah.

_______, 2013. Deskripsi dan Analisis APBD 2013. Jakarta: Direktorat Evaluasi Pendanaan dan Informasi Keuangan Daerah.

Dwirandra, A.A.N.B. 2007. Efektivitas dan Kemandirian Keuan