ANALISIS FINANCIAL DISTRESS DENGAN MENGGUNAKAN METODE ZMIJEWSKI PADA PT MEDCO ENERGI INTERNATIONAL

TBKPERIODE 2014-2018

SKRIPSI

Ditulis Sebagai Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Syariah

Oleh:

ALHADI PUTRA NIM: 15301210008

JURUSAN EKONOMI SYARIAH KONSENTRASI AKUNTANSI SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

2019M/1441H

i ABSTRAK

Alhadi Putra, NIM 1530 1210 008, dengan judul skripsi “ANALISIS

FINANCIAL DISTRESS DENGAN MENGGUNAKAN METODE

ZMIJEWSKI PADA PT MEDCO ENERGI INTERNATIONAL TBK PERIODE 2014-2018”, Jurusan Ekonomi Syariah Konsentrasi Akuntansi Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri Batusangkar.

Permasalahan dalam penelitian ini adalah pada PT Medco Energi Internasional Tbk merupakan perusahaan yang sedang mengalami penurunan laba dan juga mengalami kerugian dalam bidang usahanya. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis tingkat Financial distress pada PT Medco Energi Internasional Tbk pada periode 2014-2018 diukur menggunanakan metode Zmijewski Score. Memprediksi Financial Distres atau kesulitan keuangan sebuah perusahaan kita dapat menggunakan tiga metode yakni metode Atlman Z- Score, metode Springate Score, dan metode Zmijewski Score. Metode prediksi Financial Distres yang akan digunakan dalam penelitian ini adalah metode Zmijewski Score.

Penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif yang dilakukan di perusahaan PT Medco Energi Internasional Tbk. Sumber data dari penelitian ini adalah sumber data sekunder yakni berupa laporan keuangan PT Medco Energi Internasional Tbk periode 2014-2018 yang diunduh memalui website www.idx.co.id.

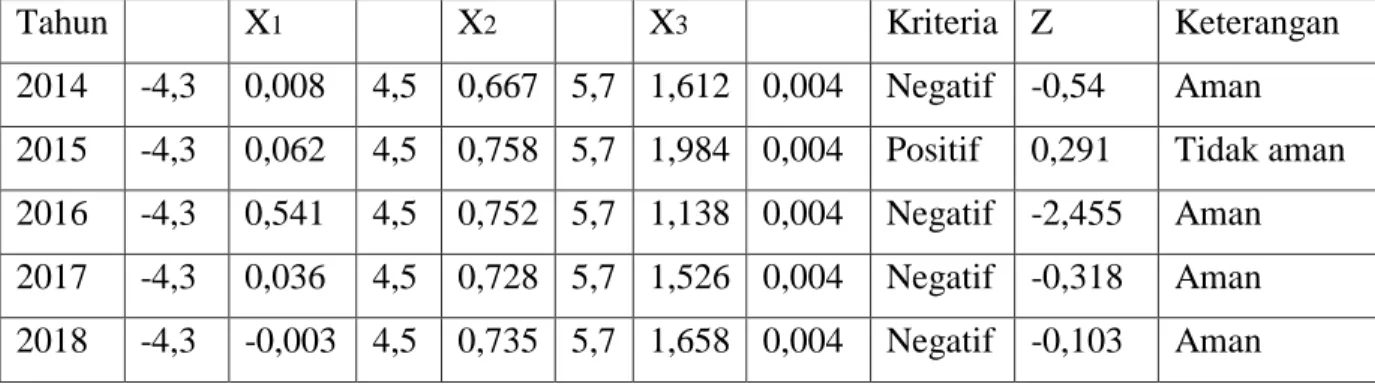

Hasil penelitian terhadap perusahaan PT Medco Energi Internasional Tbk dengan menggunakan metode Zmijewski Score dari tahun 2014-2018 secara umum perusahaan mengalami kondisi aman, hanya pada tahun 2016 PT Medco Energi Internatinal Tbk mengalami kondisi bangkrut atau pada kondisi tidak aman ini disebabkan karena pada periode ini PT Medco Energi Internatinal Tbk mengalami kerugian laba dalam usahanya.

Kata Kunci : Financial Distres dan Metode Zmijewski Score

ii DAFTAR ISI HALAMAN JUDUL

PERNYATAAN KEASLIAN SKRIPSI

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Identifikasi masalah ... 6

C. Batasan masalah ... 6

D. Rumusan masalah ... 6

E. Tujuan penelitian ... 6

F. Manfaat dan Luaran Penelitian ... 7

G. Definisi Operasional ... 7

BAB II KAJIAN PUSTAKA ... 9

A. Landasan Teori... 9

1. Laporan Keuangan ... 9

2. Analisis Laporan Keuangan ... 18

3. Analisis Rasio Keuangan ... 24

4. Definisi Kebangkrutan dan Financial Distress ... 25

B. Penelitian Relevan ... 46

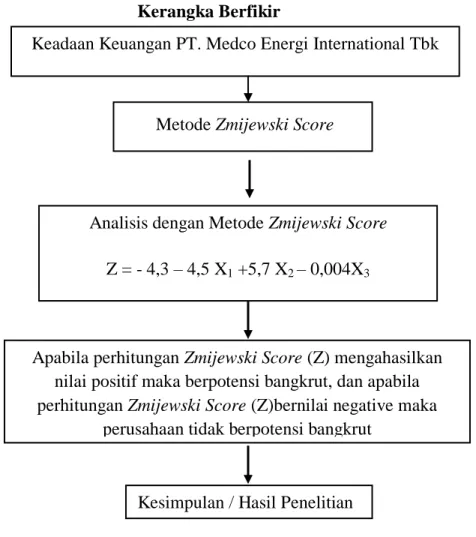

C. Kerangka Berfikir ... 48

BAB III METODOLOGI PENELITIAN ... 49

A. Jenis Penelitian... 49

B. Sumber Data... 49

C. Waktu dan Tempat Penelitian ... 49

D. Teknik Pengumpulan Data ... 50

E. Analisis Data ... 51

iii

BAB IV HASIL PENELITIAN ... 52

A. Gambaran Umum Perusahaan... 52

B. Kinerja PT Medco Energi Internasional Tbk ... 55

C. Visi dan Misi PT Medco Energi Internasional Tbk ... 55

D. Nilai-Nilai Perusahaan PT Medco Energi Internasional Tbk ... 56

E. Struktur Organisasi PT Medco Energi Internasional Tbk... 57

F. Kondisi Keuangan PT Medco Energi Internasional Tbk ... 58

G. Analisis financial distress PT Medco Energi Internasional Tbk dengan Menggunakan metode Zmijewski Score... 58

BAB V PENUTUP ... 66

A. Kesimpulan ... 66

B. Saran ... 67 DAFTAR PUSTAKA

iv

DAFTAR TABEL

Tabel 1. 1 Laporan Kondisi Keuangan PT Medco Energi International Tbk Periode 2014-2018 ... 5 Tabel 4. 1 Ikhtisar Laporan Kuangan PT Medco Energi International Tbk ... 58 Tabel 4. 2 Hasil Analisis Zmijewski Score Periode 2014 – 2018 PT Medco

Energi International Tbk ... 64

v

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Berfikir ... 48 Gambar 4. 1 Struktur Organisasi ... 57

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi dunia dalam beberapa tahun terakhir telah mengalami kemajuan yang sangat pesat. Kemajuan yang sangat pesat ini disebabkan oleh semakin kuat dan meluasnya globalisasi di seluruh dunia.

Bisnis yang kuat dan berpengalaman akan semakin mendapat keuntungan akan meluasnya pengaruh globalisasi. Akan tetapi di sisi lain, sebagai bisnis yang baru tumbuh ataupun bisnis yang berskala nasional akan sulit untuk bersaing dengan perusahaan asing, sehingga dampaknya adalah perusahaan yang berskala kecil akan mengalami krisis keuangan dalam perusahaan mereka.

Tahun 2015 Indonesia juga mengalami kisis ekonomi yang disebabkan oleh melemah nilai tukar rupiah terhadap dolar amerika.

Akibat dari krisis ekonomi yang di alami indonesia berdampak langsung kepada kondisi kehidupan politik dan ekonomi. Krisis ekonomi yang di alami indonesia juga berdampak kepada perushaan-perusahaan yang ada di indonesia terkhusus kepada perusahaan yang go public. Krisis ekonomi ini juga memberikan dampak langsung bagi perusahaan yakni perusahaan berada pada kondisi yang dinamakan Financial Distress.

Financial Distress merupakan situasi dimana aliran kas operasi perusahaan tidak cukup memuaskan kewajiban-kewajiban yang sekarang (seperti perdagangan kredit atau pengeluaran bunga) dan perusahaan dipaksa untuk melakukan tindakan korektif (Sajahrial, 2007, hal. 453).

Perusahaan yang mengalami Financial Distress berarti perusahaan tersebut berada dalam kondisi adanya permasalahaan pada perusahaan tersebut. Menurut (Widarjo & Setiawan, 2009, hal. 109) menyatakan kondisi financial distress adalah tahap penurunan kondisi keuangan yang dialami oleh suatu perusahaan, yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Kondisi ini pada umumnya ditandai antara lain dengan adanya penundaan pengiriman, kualitas produk yang

menurun, dan penundaan pembayaran tagihan dari bank. Apabila kondisi financial distress ini diketahui, diharapkan dapat dilakukan tindakan untuk memperbaiki situasi tersebut sehingga perusahaan tidak akan masuk pada tahap kesulitan yang lebih berat seperti kebangkrutan ataupun likuidasi.

Permasalahan keuangan (financial distress) sudah menjadi momok bagi seluruh perusahaan, karena permasalahan keuangan dapat menyerang seluruh jenis perusahaan walaupun perusahaan yang bersangkutan adalah perusahaan yang besar. Peliknya permasalahan keuangan pada perusahaan ini menjadi bahan yang menarik untuk diteliti karena banyak perusahaan berusaha untuk menghindari permasalahan ini. Selain itu, permasalahan keuangan memiliki pengaruh yang besar, dimana bukan hanya pihak perusahaan yang mengalami kerugian, tetapi juga stakeholder dan shareholder perusahaan juga akan terkena dampaknya.

Perusahaan diharapkan dapat mempertahankan keberlangsungan sebuah perusahaannya (going concern) untuk jangka waktu yang panjang.

Oleh karena itu perusahaan diharapkan harus dapat bersaing dengan perusahaan lain serta dapat mengatasi permasalahan yang ada dalam perusahaan. Going concern, merupakan sebuah kelansungan usaha, sebuah asumsi going concern digunakan sebagai dasar untuk menyusun laporan keuangan yang berguna bagi perusahaan, oleh karena itu sebuah perusahaan di perlukan memperhatikan dengan serius kelansungan sebuah perusahaan sehingga permasalahan- permasalahan yang akan muncul disebuah perusahaan dapat dihindari (Purba, 2016, hal. 25). Akan tetapi tidak semua perusahaan mampu mengatasi permasalahan yang dihadapi oleh perusahaannya sehingga berujung pada financial distres atau kesulitan keuangan bagi perusahaannya. Sebuah financial distress tidak akan muncul secara tiba–tiba akan tetapi harus melalui bebrapa tahapan atau proses, oleh karena itu pihak perusahaan harus mampu mengalisa atau mengenali tanda- tanda kapan financial distress itu akan terjadi.Jadi financial distress adalah sesuatu yang ditandai oleh adanya ketidakpastian dalam hal keuntungan pada masa yang akan datang dan perusahaan tidak mampu memenuhi kewajiban perusahaannya, serta ditandai dengan

adanya kondisi suatu perusahaan sedang mengalami kesulitan keuangan atau dalam kondisi yang buruk.

Setiap orang yang sedang berkerja juga harus memiliki sifat kehati- hatian serta memiliki kebiasaan mengevaluasi, mengukur setiap hasil kinerjanya. Hal ini terdapat dalam firman Allah SWT QS At-Taubah ayat 105:

Artinya:

Dan Katakanlah: "Bekerjalah kamu, maka Allah dan Rasul-Nya serta orang-orang mukmin akan melihat pekerjaanmu itu, dan kamu akan dikembalikan kepada (Allah) Yang Mengetahui akan yang ghaib dan yang nyata, lalu diberitakan-Nya kepada kamu apa yang telah kamu kerjakan.”

Ayat ini menjelaskan bahwa bahwa setiap pekerjaan yang kita lakukan harus semata- mata mencari karunia Allah SWT, karena Allah SWT melihat setiap kegiatan yang kita lakukan, maka kerjakanlah hal- hal yang baik karena setiap pekerjaan yang kita lakukan akan diberi balasan oleh Allah SWT, apabila kita melakukan pekerjaan yang baik maka akan diberi balasan yang baik oleh Allah SWT dan sebaliknya apabila kita melakukan pekerjaan yang dilarang oleh Allah maka akan diberi azab oleh Allah SWT. Azab yang diberikan bisa di dunia dan juga di akhirat, bentuk bentuk azab dunia adalah apabila kita memiliki sebuah usaha atau orang yang sedang berbisnis maka bisa terjadi kesulitan keuangan pada bisnis yang kita lakukan.

Dalam melakukan analisis mengenai financial distress untuk sebuah perusahaan kita dapat menggunakan salah satu analisis rasio, analisis rasio adalah analisis yang dilakukan dengan cara membandingkan pos- pos tertentu dalam neraca maupun laba rugi. Terdapat berbagai alat yang digunakan untuk memprediksi financial distress. Beberapa alat

pendeteksi tersebut dihasilkan dari berbagai penelitian yang dilakukan oleh beberapa ahli nyang memiliki perhatian terhadap financial distress pada berbagai perusahaan di dunia. Ada 2 macam cara untuk memprediksi financial distress yaitu dengan rasio keuangan dan rasio arus kas.

Financial distress dengan menggunakan rasio keuangan bisa dilakukan dengan beberapa metode diantaranya yaitu Altman Z-Score, Springate Model, Zmijewski Model dan Camel

Metode dalam Analisis Financial distress yang pertamakali digunakan adalah metode Z-Score yang dikembangkan oleh Edward Altman pada tahun 1968. Rumus ini dihasilkan dari penelitian atas berbagai perusahaan manufaktur di Amerika Serikat yang menjual sahamnya di bursa efek. Karena itu, rumus tersebut lebih cocok digunakan untuk memprediksi keberlangsungkan usaha perusahaan-perusahaan manufaktur yang go public. Pada tahun 1984, Altman melakukan penelitian di berbagai negara. Penelitian yang dilakukan bertujuan kepada perusahaan yang tidak go public. (Rudianto, 2013, hal. 254-256).

Dalam melakukan penelitian ini penulis menggunakan metode Zmijeweski, metode Zmijeweski ini merupakan metode akurat untuk menganalisis financial distress pada perusahaan di Indonesia. Dan metode Zmijeweski ini juga mengukur rasio-rasio kelompok, rate of return, liquidity, leverage, turnover, fixedd payment coverage, trends, firm size, dan stock return volatility, yang menunjukkan adanya perbedaan yang signifikan antara perusahaan yang sehat dan tidak sehat. Menurut Zoponudid dan Doumpos I (1999) menemukan hanya ada 3 kriteria yang penting dalam menentukan kegagalan bisnis, yaitu: gross profit/ total asset, net income/ gross profit, dan current asset/ currenty liabilities.

Metode zmijewski ini merupakan metode yang cocok digunakan dalam menganalisis financial distress pada PT Medco Energi International Tbk.

Perusahaan yang akan diteliti dalam penelitian ini adalah PT Medco Energi International Tbk. PT Medco Energi International Tbk adalah perusahaan publik di Indonesia yang bergerak dalam bidang energi terintegrasi. Bidang usaha Medco Energi termasuk dalam bidang

eksplorasi dan produksi minyak minyak dan gas bumi. Produksi LPG, distribusi bahan bakar disel dan pembangkit tenaga listrik. PT Medco Energi International Tbk ini telah mengalami kerugian pada tahun 2015 dan tahun 2018, oleh sebab itu penulis tertarik untuk melakukan penelitian mengenai financial distress di perusahaan ini. Berikut adalah laporan kondisi keuangan PT Medco Energi International Tbk:

Tabel 1. 1

Laporan Kondisi Keuangan PT Medco Energi International Tbk

Periode 2014-2018 (Dalam Dolar AS)

Tahun Aset

Lancar Total Aset Hutang Lancar

Total

Hutang Laba 2014 751.123.639 2.702.446.879 467.737.784 1.782.128.121 34.195.711

2015 1.044.863.276 2.909.808.828 526.615.346 2.208.214.969 (181.816.526)

2016 1.134.260.785 3.597.130.603 860.560.282 2.706.621.747 194.960.914

2017 1.975.050.108 5.160.785.857 1.293.641.095 3.758.113.809 189.647.553

2018 1.827.115.361 5.252.393.746 1.101.979.278 3.865.132.439 (19.580.324)

Sumber : www. idx.co.id

Berdasarkan tabel 1.1 di atas PT Medco Energi International Tbk mengalami kondisi keuangan yang kurang baik, karena pada tahun 2015 dan tahun 2018 PT Medco Energi International Tbk mengalami kerugian. . Dengan mengalami kerugian berpengaruh terhadap penurunan total hutang, total aset, aktiva lancar dan hutang lancar. Total aset yang dimiliki oleh PT Medco Energi International Tbk mengalami kondisi naik.

Begitu juga dengan total hutang yang dimiliki oleh PT Medco Energi International Tbk mengalami kondisi naik dari tahun 2014-2018. Dengan mengalami kenaikan hutang akan berpengaruh terhadap laba yang akan diperoleh oleh PT Medco Energi International Tbk. Seharusnya total hutang yang dimiliki oleh PT Medco Energi International Tbk menurun karena pada metode financial distress lebih menekankan pada jumlah utang sebagai komponen yang paling berpengaruh terhadap kebangkrutan.

Pada PT Medco Energi International Tbk total utang yang dimiliki meningkat setiap tahun.

Berdasarkan kondisi yang telah dijelaskan di atas, perusahaan mengalami kerugian pada tahun 2015 dan tahun 2018, yang tidak dapat mempertahankan keseimbangan pendapatan dengan beban. Maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Financial Distress dengan menggunakan metode Zmijewski Pada PT. Medco Energi International Tbk Periode 2014-2018”

B. Identifikasi masalah

Berdasarkan latar belakang masalah yang penulis paparkan dihalaman sebelumnya masalah-masalah yang muncul antara lain:

1. Aset yag dimiliki oleh PT Medco Energi International Tbk.

2. Kewajiban atau hutang PT Medco Energi International Tbk.

3. Laba yang diperoleh PT Medco Energi International Tbk mengalami kerugian pada tahun 2015 dan tahun 2018.

4. Financial distress pada PT Medco Energi International Tbk periode 2014-2018.

C. Batasan masalah

Berdasarkan identifikasi masalah di atas, maka penulis perlu membatasi masalah yang akan diteliti yaitu analisis Financial Distress prediction dengan menggunakan metode Zmijewski Pada PT PT Medco Energi International Tbk Periode 2014-2018.

D. Rumusan masalah

Berdasarkan batasan masalah di atas, yang menjadi rumusan masalah dari penelitian ini adalah: Bagaimana analisis Financial Distress menggunakan metode Zmijewski Pada PT Medco Energi International Tbk Periode 2014-2018.

E. Tujuan penelitian

1. Untuk mengetahui berapa financial distress pada pada PT Medco Energi International Tbk yang terdaftar di bursa efek indonesia bila di ukur menggunakan metode Zmijewski.

2. Untuk menganalisis Financial Distress prediction dengan menggunakan metode Zmijewski pada pada PT Medco Energi International Tbk yang terdaftar di BEI.

F. Manfaat dan Luaran Penelitian 1. Manfaat Penelitian

a. Bagi penulis

1) Sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Jurusan Ekonomi Syariah Fakultas Ekonomi dan Bisnis Islam pada Institut Agama Islam Negeri (IAIN) Batusangkar

2) Sebagai wadah untuk aplikasi teori-teori yang telah diperoleh di bangku perkuliahan dan dijadikan sebagai alat pembahasan.

b. Bagi Pihak Akademik

1) Untuk perkembangan ilmu pengetahuan serta bermanfaat sebagai dasar penelitian selanjutnya.

2) Sebagai tambahan wacana akademik di Institut Agama Islam Negeri (IAIN) Batusangkar.

c. Bagi Pihak Perusahaan dan Pemegang Saham

Hasil penelitian ini dapat dijadikan bahan pertimbangan bagi perusahaan dalam menganalisis Financial Distress perusahaan dan sebagaisarana untuk mengidentifikasi serta dapat memperbaiki kondisi perusahaan sehingga pihak internal khususnya manajemen dapat mengambil tindakan cepat dan tepat yang berguna bagi perusahaannya.

2. Luaran Penelitian

Dari penelitian yang dilakukan diharapkan dapat menjadi referensi di perpustakaan IAIN Batusangkar, selain itu juga diharapkan penelitian ini dapat diseminarkan nantinya.

G. Definisi Operasional 1. Financial Distress

Financial Distress adalah tahap penurunan kondisi keuangan sebelum terjadinya kebangkrutan, dimana perusahaan sedang

mengalami kesulitan kondisi keuangan. Financial distress disebabkan oleh beberarapa faktor, seperti: faktor ketidak cukupan modal, besarnya beban hutang dan bunga, serta menderita kerugian. Metode yang digunakan dalam penelitian ini yaitu metode Zmijewski.

2. Analisis Zmijewski Score

Zmijewski Score adalah metode untuk memprediksi keberlangsungan hidup suatu perusahaan dengan mengkombinasikan beberapa rasio keuangan umum yang memberikan bobot yang berbeda satu dengan lainnya.

9 BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Menurut (Pasrizal, 2014, hal. 1) laporan keuangan adalah sebuah laporan yang di susun sebagai bentuk pertanggung jawaban menejemen terhadap pihak-pihak yang berkepentingan dengan kinerja perusahaan yang dicapai selama priode tertentu terkait masalah keuangan dan laporan keuangan juga laporan yang memuat hasil-hasil perhitungan dari proses akuntansi yang menunjukan kinerja keuangan suatu perusahaan pada suatu saat tertentu atau merupakan hasil akhir proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak.

Menurut (Priyanti, 2013, hal. 5) Laporan Keuangan adalah hasil akhir dari suatu proses pencatatan, pengelolaan dan pemeriksaan dari transaksi finansial dalam suatu badan usaha yang dirancang untuk pembuatan keputusan baik dalam maupun luar perusahaan mengenai posisi keuangan dan hasil usaha perusahaan.

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan merupakan hasil akhir dari suatu pencatatan akuntansi dan juga merupakan ringkasan dari transaksi- transaksi keuangan yang terjadi selama satu periode akuntansi.

Sedangkan menurut (Harahap, 2011, hal. 105) laporan keuangan mengambarkan kondisi keuangan dari hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan juga merupakan media yang penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Laporan keungan harus dapat dipahami karena laporan keuangan juga merupakan sarana informasi (screen) bagi analis dalam proses pengambilan keputusan

Jadi laporan keuangan adalah laporan yang menunjukan kondisi perusahaan pada saat ini atau dalam suatu periode tertentu.

Dan juga merupakan daftar ringkasan dari transaksi-transaksi keuangan yang terjadi selama satu tahun pembukuan yang bersangkutan yang dapat digunakan sebagai alat komunikasi dengan pihak-pihak yang berkepentingan serta untuk mempertanggung jawabkan tugas-tugas yang diberikan kepada pihak manajemen oleh para pemilik perusahaan.

Laporan keuangan merupakan komoditi yang bermanfaat dan dibutuhkan oleh masyarakat, karena dapat memberikan informasi yang dibutuhkan para pemakainya dalam dunia bisnis yang dapat menghasilkan keuntungan. Dengan membaca laporan keuangan dengan tepat, seseorang dapat melakukan tindakan ekonomi menyangkut lembaga perusahaan yang dilaporkan dan diharapkan akan menghasilkan keuntungan baginya. Menurut (Harahap, 2011, hal. 120-124) para pemakai laporan keuangan adalahsebagaiberikut:

1) Pemegang Saham

Pemegang saham ingin mengetahui kondisi keuangan perusahaan, aset, utang, modal, hasil, biaya, dan laba. Ia juga ingin melihat prestasi perusahaan dalam pengelolaan manajemen yang diberikan amanah. Ia juga mengetahui jumlah deviden yang akan diterim, jumalah pendapatan per saham, jumlah laba yang ditahan. Dan juga mengetahui perkembangan perusahaan dari waktu ke waktu, perbandingan dengan usaha sejenis dan perusahaan lainnya.

Dari informasi ini pemegang saham dapat mengambil keputusan apakah ia akan mempertahankan sahamnya, mejual, atau menambahnya. Semua tergantung pada kesimpulan yang diambil dari informasi yang terdapat dalam laporan keuangan atau informasi tambahan lainnya.

2) Investor

Bagi investor ia akan melihat kemungkinan potensi keuntungan yang akan diperoleh dari perusahaan yang dilaporkan.

3) Analis Pasar Modal

Bagi analis pasar modal ia ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk dibeli sahamnya, dijual atau dipertahankan.

Informasi ini akan disampaikan kepada langganannya berupa investor maupun lembaga.

4) Manajer

Manajer ingin mengetahui situasi ekonomi perusahaan yang dipimpinnya. Seorang manajer selalu dihadapkan kepada seribu satu masalah yang memerlukan keputusan cepat dan setiap saat.

Untuk sampai pada keputusan yang tepat, ia harus mengetahui selengkap-lengkapnya kondisi keuangan perusahaan baik posisi semua pos neraca (aset, utang, modal), Laba/Rugi, likuiditas, rentabilitas, sovabilitas, break even, laba kotor, dan sebagainya 5) Karyawan dan Serikat Pekerja

Bagi karyawan kegunaan lapaoran keuangan yakni untuk menetapkan apakah ia masih terus berkerja di perusahaan tersebut atau pindah. Ia juga mengetahui hasil usaha perusahaan supaya ia bisa menilai apakah penghasialan (renumerasi) yang diterimanya adil tau tidak.

6) Instansi Pajak

Bagi instansi pajak laporan keungan dapat di jadikan sebgai dasar menentukan kebenaran perhitungan pajak, pembayaran pajak, restitusi, dan juga untuk dasar penindakan.

7) Pemberi Dana (kreditur)

Bagi kreditur sebagai sumber informasi untuk menilai kekayaan perusahaan untuk menerima kredit yang akan diluncurkan.

8) Supplier

Supplier hampir sama dengan kreditur. Laporan keuangan bisa menjadi informasi untuk mengetahui apakah perusahaan layak diberikan fasilitas kredit, seberapa lama akan diberikan, dan sejauhmana potensi resiko yang dimiliki perusahaan.

9) Pemerintah atau Lembaga Pengatur Resmi

Pemerintah atau lembaga pengatur sangat membutuhkan laporan keuangan. Karena ia ingin mengetahui apakah perushaan telah mengikuti peraturan yang telah ia tetapkan.

10) Langganan atau Lembaga Konsumen

Dalam kondisi ini konsumen terlindungi dari kemungkinan praktik yang merugikan baik dari segi kualitas, kuantitas, harga dan lain sebagainya. Biasanya lebaga khusus yang membantu kepentingan konsumen ini adalah lenga konsumen, biasa juga dalam hal makanan halal majelis ulama. Sebaiknya laporan keuangan juga menyajikan tentang ini.

11) Lembaga Swadaya Masyarakat

LSM teretentu bisa saja memerlukan laporan keuangan untuk bisa melindungi konsumen, lingkungan, serikat pekerja. LSM seperti ini membutuhkan laporan keuangan untuk menilai sejauhmana perusahaan merugikan pihak tertentu yang dilindungi.

12) Peneliti/Akademis/Lembaga Peringkat

Bagi peneliti maupun akademis laporan keuangan sangat penting, sebagai data primer dalam melakukan penelitian terhadap topic tertentu yang berkaitan dengan laporan keuangan atau perusahaan. Laporan keuangan menjadi bahan dasar yang diolah untuk mengambil kesimpulan dari suatu hipotesis atau penelitian yang dilakukan.

b. Tujuan Laporan Kuangan

Tujuan laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1, pragraf 09, Revisi 2015)

adalah: “memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”.

Laporan keuangan juga menunjukan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka dalam rangka mencapai tujuan laporan keuangan, laporan menyajikan informasi mengenai entitas yang meliputu asset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, konstribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik arus kas.

Laporan keuangan bertujuan untuk memeberikan informasi keuangan kepada para pemakai yang digunakan sebgai referensi dalam proses pengambilan keputusan. Menurut Trueblood Report, yang dikutip Yadianti (2007) bahwa tujuan laporan keuangan adalah menyediakan informasi keuangan, sehingga semua pihak dengan berbagai keterbatasan dapat menilai entitas perusahaan dan akhirnya dapat mengambil keputusan ekonomi. IFRS Framewok menyatakan bahwa tujuan laporan keuangan adalah untuk menyediakan informasi tentang posisi keuangan, kinerja dan perubahan posisi keuangan suatu entitas yang bermanfaat bagi banyak pemakai. Jadi satu laporan untuk berbagai pihak (Sirait, 2014, hal. 20).

Sejalan dengan perkembangan kepentingan kelompok pemakai informasi, maka laporan keuangan di perluas dengan tujuan sebagai berikut: (Pasrizal, 2014, hal. 2)

1) Membuat keputusan investasi dan kredit.

2) Menilai prospek arus kas.

3) Melaporkan sumber daya perusahaan.

Tujuan laporan keuangan menurut prinsip akuntansi Indonesia adalah sebagai berikut:

1) Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal suatu perusahaan.

2) Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

3) Untuk memberikan informasi keuangan yang membantu para pemakai laporan di dalam menaksir potensi perusahaan dalam menghasilkan laba.

4) Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

5) Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan keuangan, seperti informasi mengenai kewajiban akuntansi yang dianut perusahaan.

c. Batasan-Batasan Laporan Keuangan

Menurut (Priyanti, 2013, hal. 5) laporan keuangan merupakan hasil pencatatan, pengelompokan, pengikhtisaran catatan data, penerapan prinsip-prinsip dan kebisaan akuntansi, dan penggunaan data pengalaman pribadi penyusunannya. Oleh sebab itu, tak mengherankan apabila laporan keungan mengandung keterbatasan- keterbatasan sebagai berikut:

1) Bersifat historis.

2) Bersifat umum.

3) Pemakai taksiran dan pertimbangan pribadi.

4) Berisi informasi yang material saja.

5) Bersifat koservatif.

6) Menekan pada makna ekonomis, tidak pada betuk hukumnya.

7) Menggunakan istilah teknis akuntansi.

8) Mengandung berbagai alternatif metode akuntansi.

9) Tadak dapat menyajikan informasi kualitatif yang bersiafat non keuangan.

d. Komponen Laporan Keuangan

Menurut PSAK (No. 1, pragraf 10, Revisi 2015) laporan keuangan yang lengkap biasanya meliputi:

Komponen laporan keuangan lengkap terdiri dari:

1) Laporan posisi keuangan pada akhir priode.

2) Laporan laba rugi dan penghasilan komprehensif lain selama priode.

3) Laporan perubahan ekuitas selama priode.

4) Laporan arus kas selama priode.

5) Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lain.

Laporan keuangan menurut PSAK (No. 1, pragraf 10, Revisi 2015):

1) Laporan posisi keuangan

Laporan posisi keuangan minimal mencakup penyajian jumlah pos-pos berikut(PSAK No. 1, pragraf 54, Revisi 2015):

a) Aset tetap

b) Properti investasi c) Aset tak berwujud d) Asset keuangan

e) Investasi yang dicatat dengan metode ekuitas;

f) Dikosongkan g) Persediaan

h) Piutang dagang dan piutang lain i) Kas dan setara kas

j) Total asset yang diklasifikasikan sebagai asset yang dimiliki untuk dijual dan asset yang termasuk ke dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk di jual k) Utang dagang dan utang lain

l) Provisi

m) Liabilitas keuangan

n) Liabilitas dan aset untuk pajak kini

o) Liabilitas dan aset pajak tangguhanLiabilitas yang termasuk dalam kelompok lepasan yang diklasifikasikan sebagai dimiliki untuk dijual

p) Kepentingan nonpengendali, disajikan sebagai bagian dari ekuitas

q) Modal saham dan cadangan yang dapat diatribusikan kepada pemilik entitas induk.

2) Laporan Laba Rugi dan Penghasilan Komprehesif Lain

Informasi yang disajikan dalam Bagian Laba Rugi atau Laporan Laba Rugi sebagai tambahan atas pos-pos yang diisyaratkan oleh SAK lain, bagian laba rugi atau laporan laba rugi mencakup pos-pos yang menyajikan jumlah berikut untuk periode PSAK (No. 1, pragraf 82, Revisi 2015):

a) pendapatan b) biaya keuangan

c) bagian laba rugi dari entitas asosiasi dan ventura bersama yang dicatat dengan menggunakan metode ekuitas

d) beban pajak

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas mencakup informasi sebagai berikut PSAK (No. 1, pragraf 106, Revisi 2015):

a) Total penghasilan komprehensif selama periode berjalan, yang menunjukkan secara tersendiri jumlah total yang dapat diatribusikan kepada pemilik entitas induk dan kepada kepentingan nonpengendali

b) Untuk setiap komponen ekuitas, dampak penerapan retrospektif atau penyajian kembali secara retrospektif sesuai dengan PSAK 25: Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan;

c) Dikosongkan

d) Untuk setiap komponen ekuitas, rekonsiliasi antara jumlah tercatat pada awal dan akhir periode, secara tersendiri mengungkapkan masing-masing perubahan yang timbul dari:

i. laba rugi

ii. penghasilan komprehensif lain dan

iii. transaksi dengan pemilik dalam kapasitasnya sebagai pemilik, yang menunjukkan secara tersendiri kontribusi dari dan distribusi kepada pemilik dan perubahan hak kepemilikan pada entitas anak yang tidak menyebabkan hilangnya pengendalian.

4) Laporan Arus Kas

Informasi arus kas menyediakan dasar bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan kebutuhan entitas dalam menggunakan arus kas tersebut. PSAK 2: Laporan arus kas mengatur persyaratan penyajian dan pengungkapan informasi arus kas PSAK (No. 1, pragraf 111, Revisi 2015).

5) Catatan atas Laporan Keuangan

Catatan atas Laporan KeuanganPSAK (No. 1, pragraf 112, Revisi 2015):

a) Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi spesifik yang digunakan sesuai dengan paragraph 117-124;

b) Mengungkapkan informasi yang diisyaratkan oleh SAK yang tidak disajikan di bagian manapun dalam laporan keuangan; dan

c) Menyediakan informasi yang tidak disajikan di bagian manapun dalam laporan keuangan, tetapi informasi tersebut relevan untuk memahami laporan keuangan.

2. Analisis Laporan Keuangan

a. Pengertian Analisis laporan Keuangan

Analisis laporan keuangan adalah penguraian pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau mempunyai makna antara satu dan data non-kuantitatif yang bertujuan mengetahui kondisi keuangan dalam proses menghasilkan keputusan yang tepat.

Menurut Jhon J. Wild, K. R. Subaramanyam, dan Robert F, Halsey, analisis laporan keuangan adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis.

Menurut Leopad A. Brernstein, analisis laporan keungan adalah proses yang penuh pertimbangan dalam rangka membantu megevaluasi posisi keungan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi kerja perusahaan pada masa yang akan datang.

Menurut S. Munawir, analisis laporan keuangan adalah penelaahan hubungan dan tendensi atau kecendrungan untuk menentukan posisi keuangan dan hasil operasi serta perkembangan perusahaan yang bersangkutan (Mulyawan, 2015, hal. 100).

Sedangkan menurut Harahap analisis laporan keuangan terdiri dari dua kata yaitu analisis dan laporan keuangan. Untuk menjelaskan pengertian kata ini, kita dapat menjelaskannya dati arti masing-masing kata. Kata analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. Sedangkan laporan keuangan adalah neraca, laba atau rugi, dan arus kas (dana).

Kalau dua pengertiana ini digabungkan, analisis laporan keuangan berarti, menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain

baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Informasi yang diperoleh dari hubungan-hubungan ini menambah visi dari sisi lain, memperdalam informasi dari data yang ada yang erdapat dalam suatu laporan keuangan konvensional, sehingga lebih bermanfaat bagi para pengambil keputusan. Pengertian lain tentang analisis laporan keuangan ini diberikan oleh penulis lain, menurut Bernstein analisis laporan keuangan mencakup penerapan metode dari teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan (Harahap, 2011, hal. 189-190).

Foster mengemukakan pengertian analisis laporan keuangan yakni, memperlajati hubungan-hubungan di dalam suatu set laporan keuangan pada suatu saat tertentu dan kecenderungan- kecenderungan dari hubungan ini sepanjang waktu. Dan menurut Helfert dalam kata pendahuluannya, walaupun tidak merupakan definisi eksplisit tetapi terkandung makna bahwa analisis laporan keuangan, merupakan alat yang digunakan dalam memahami masalah dan peluang yang terdapat dalam laporan keuangan. Helfert dalam bukunya ini menekankan bahwa analisis laporan keuangan adalah pada arus dana dalam suatu perusahaan, proyeksi, optimalisasi modal, dan sumber dana perusahaan (Harahap, 2011, hal. 189-190).

Menurut (Harahap, 2011, hal. 193-194) analisis laporan keuangan ini memiliki sifat-sifat sebgai berikut:

1) Fokus laporan adalah laporan keungan yang merupakan akumulasi transaksi dari kejadian historis, dan penyebab terjadinya dalam suatu perusahaan.

2) Prediksi, analisis harus mengkaji implikasi kejadian yang sudah berlalu terhadap dampak dan prospek perkembangan keuangan perusaan di masa yang akan datang.

3) Dasar analisis adalah laporan keuangan yang memiliki sifat dan prinsip tersendiri sehingga hasil analisis sangat tergantung pada kualitas laporan ini. Penguasaan pada sifat akuntansi, prinsip akuntansi, sangat diperlukan dalam menganalisis laporan keuangan.

Jadi analisis laporan keuangan adalah suatu proses yang penuh pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu, dengan tujuan utama untuk estomasi dan prediksi yang paling mungkin mengenal kondisi dan kinerja perusahaan masa mendatang.

b. Tujuan dan Manfaat Analisis Laporan Keuangan

Menurut (Harahap, 2011, hal. 195-197) dalam bukunya yang menjadi tujuan analisis laporan keuangan yakni:

1) Dapat menggali informasi yang tidak tampak secara kasat mata (explicit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implicit).

2) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

3) Dapat membongakar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan 4) dengan komponen intern laporan keuangan maupun kaitannya

dengan informasi yang diperoleh dari luar perusahaan.

5) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat dilapangan seperti untuk prediksi, peningkatan (rating).

6) Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain apa yang

dimaksudkan dari suatu laporan keuangan merupakan tujuan analisi laporan keuangan juga antara lain:

a) Dapat menilai prestasi perusahaan

b) Dapat memproyeksi keuangan perusahaan

c) Dapat menilai kondisi keuangan masa lalu dan masa sekarang dari aspek waktu tertentu:

i. Posisi keuangan

ii. Hasil uasaha perusahaan (hasil dan biaya) iii. Likuiditas

iv. Solvabilitas v. Aktivitas

vi. Rentabilistas atau profitabilitas vii. Indikator pasar modal

d) Menilai perkembangna dari waktu ke waktu e) Melihat komposisi struktur keuangan, atus dana

7) Dapat menetukan peringakat (rating) perusahaan menurut kriteria tertentu yang sudah dikenal dalam dunia bisnis.

8) Dapat membandingkan situasi peusahaan dengan perusahaan lalu dengan periode sebelumnya atau dengan standar industry normal atau standar ideal.

9) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan, baik posisi keuangan hasil usaha, struktur keuangan, dan sebagainya.

10) Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan di masa yang akan datang.

Dari sudut lain tujuan analisis laporan keuangan menurut Bernstein adalah sebagai berikut:

1) Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

2) Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

3) Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain.

c. Keterbatasan dan Kelemahan Analisis Laporan Keuangan

Menurut (Mulyawan, 2015, hal. 105-107) keterbatasan dan kelemahan analisis laporan keuangan adalah sebagai berikut:

1) Keterbatasan analisis laporan keuangan

a) Laporan keuangan dapat bersifat historis, merupakan laporan atas kejadian yang tealah terjadi. Oleh karena itu, laporan keuangan tidak dapat dianggap sebagai laporan mengenai kadaan saat ini.

b) Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran pada saat terjadinya transaksi, bukan harga saat ini.

c) Laporan keuangan bersifat umum, dan bukan untuk memenuhi kebutuhan pihak tertentu. Informasi disajikan untuk dapat digunakan semua pihak.

d) Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan bebagai pertimbangan dalam memilih alternatif dari bebagai pilihan yang ada yang sama- sama dibenarkan, tetapi menimbulkan perbedaan angka laba ataupun aset.

e) Laporan keuangan bersifat konservatif dalam mengahadapi ketidakpastiaan. Apabila terdapat kesimpulan yang tidak pasti mengenai penilaian suatu pos, dapat dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil. Jika ada indikasi marugi makakerugian tersebut harus diacatat, tetapi jika ada indikasi laba, laba tersebut tidak

boleh dicatat, dengan demikian ada holding gain yang tidak diungkapkan.

f) Laporan keuangan disusun dengan menggunakan istilah- istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi serta sifat dari informasi yang dilaporkan.

2) Kelemahan Analisis Laporan Keuangan

a) Berdasarkan laporan keuangan masa lalu sehingga kesimpulan analisis salah.

b) Menilai laporan keuangan hanya dari angka-angka laporan keuangan sehingga terlepas dari pertimbangan perubahan ekternal perusahaan, misalnya perubahan pola hidup masyarakat.

c) Objek analisis hanya data historis yang menggambarkan masa lalu.

d) Terlalu terfokus pada pertimbangan mata uang asing sehingga timbul perbedaan akibat masalah kurs konvensional atau metode konsolidasi.

3) Kelemahan Analisis Ratio

a) Rasio diambil dari data akuntansi yang memerlukan tafsiran tersendiri. Data akuntansi itu mengandung data manipulasi atau kesalahan lainnya.

b) Kesalahan menilai bentuk perusahaan, misalnya menyamakan Turn Over untuk supermarket dengan dealer mobil.

c) Membandingkan industry rasio di Indonesia dengan perusahaan di luar negri sehingga analisisnya kurang berimbang atau memaksakan dirasionalisasi.

d) Laporan keuangan yang dianalisis tidak menggambarkan perubahan nilai uang dengan tenaga belinya.

e) Adanya Window Dressing, Income Smoothing, atau laporan konsolidasi.

3. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

Menurut (Subramanyam, 2017, hal. 36) analisis rasio adalah salah satu hal yang paling populer dan banyak digunakan untuk menganalisis data keuangan. Suatu rasio akan bermanfaat apabila ratio tersebut memang memperlihatan suatu hubungan yang mempunyai makna.

Ratio merupakan teknik analisis laporan keuangan yang paling banyak digunakan. Ratio ini merupakan alat analisis yang dapat memberikan jalan keluar dan menggambarkan simptom (gejala- gejala yang tampak) suatu keadaan. Analisis ratio dapat menyikap hubungan dan sekaligus menjadi dasar pembandingan yang menunjukkan kondisi atau kecendrungan yang tidak dapat dideteksi bila hanya melihat komponen-komponen ratio itu sendiri.

Sedangkan menurut (Fahmi, 2013, hal. 170) rasio (Ratio) disebut sebagai perbandingan jumlah, dari satu jumlah dengan jumlah yang lain kemudian dilihat perbandingannya dengan harapan nantinya akan ditemukan jawaban yang selanjutnya dijadikan bahan kajiaan untuk dianalisis dan diputuskan.

Analisis rasio keuangan atai financial ratio sangat penting gunanya untuk melakukan analisis terhadap kondisi keuangan perusahaan. Bagi investor jangka pendek dan menegah pada umumnya lebih bayak tertarik kepada kondisi kuangan jangka pendek dan kemampuan perushaan untuk membayar deviden yang memadai. Informasi tersebut dapat diketahui dengan cara yang lebih sederhana yaitu dengan menghitung rasio-rasio keuangan yang sesuai denga keinginan (Fahmi, 2013, hal. 170).

b. Manfaat Analisis Rasio keuangan

Adapun manfaat yang dapat di ambil dengan mempergunakan rasio keuangan yaitu (Fahmi, 2013, hal. 173):

1) Analisis rasio sangat bermafaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan.

2) Analisis rasio sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan.

3) Analisis rasio keungan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan.

4) Analisis rasio juga bermafaat bagi para kreditor dapat digunakan untuk memperkirakan potensi resiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok jaminan.

5) Analisis rasio keungan dapat dijadikan sebagai penilaian bagi pihak stakeholder organisasi.

4. Definisi Kebangkrutan dan Financial Distress 1. Pengertian Kebangkrutan

Menurut (Rudianto, 2013, hal. 251) Kebangkrutan diartikan sebagai kegagalan perusahaan dalam menjalankan operasi untuk mencapai tujuannya. Kegagalan ekonomis berarti bahwa pendapatan perusahaan tidak mampu menutup biayanya sendiri. Sedangkankan kegagalan keuangan berarti perusahaan tidak dapat memenuhi kewajibannya ketika harus dipenuhi, walaupun total nilai aset melebihi kewajiban totalnya. Kebangkrutan atau kegagalan keuangan perusahaan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan atau kesulitan likuiditas yang mungkin sebagai awal kebangkrutan.

Kesehatan suatu perusahaan bisa digambarkan dari titik sehat yang paling ekstrem sampai ketitik tidak sehat yang paling ekstrem sebagai berikut (Hanafi, 2007, hal. 274):

Tidak Solvabel (Hutang lebih besar dibanding aset) Kesulitan Keuangan

(likuiditas)mjangka pendek (technical insolvency

Menurut (Hanafi, 2007, hal. 275) Kesulitan keuangan jangka pendek bersifat sementara dan belum begitu parah. Tetapi kesulitan semacam ini apabila tidak ditangani bisa berkembang menjadi kesulitan tidak solvabel. Kalu tidak solvabel, perusahaan bisa dilikuidasi atau direorganisasi. Likuidasi dipilih apabila nilai likuidasi lebih besar dibandingkan dengan nilai perusahaan kalu diteruskan.

Reorganisasi dipilih kalau perusahaan masih menunjukan prospek dan dengan demikian nilai perusahaan kalau diteruskan lebih besar dibandingkan nilai pereusahaan kalua dilikudasi.

Analisis kebangkrutan dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangkrutan). Semakin awal tanda-tanda kebangkrutan tersebut, semakin baik bagi pihak manajemen karena pihak manajemen bisa melakukan perbaikan- perbaikan.pihak kreditur dan juga pihak pemegang saham bisa melakukan persiapan-persiapan untuk mengatasi berbagai kemungkinan yang buruk. Tanda-tanda kebangkrutan tersebut dalam hal ini dilihat dengan menggunakan data-data akuntansi.

Dalam praktik, dan juga dalam penelitian empiris, kesulitan keuangan sulit untuk didefinisikan. Kesulitan semacam itu bisa berarti mulai dari kesulitan likuiditas (jangka pendek), yamg merupakan kesulitan keuangan yang paling ringan, sampai ke pernyataan kebangkrutan, yang merupakan kesulitan yang paling berat. Dengan demikian kesulitan keuangan bisa dilihat sebagai kontinum yang panjang, mulai dari yang ringan sampai yang paling berat. Penelitian- penelitian empiris biasanya menggunakan pernyataan kebangkrutan sebagai definisi kebangkrutan.

Perhatikan empat kategori semacam ini.

Tidak dalam kesulitan keuangan

Dalam kesulitan keuangan

Tidak Bangkrut I II

Bangkrut III IV

Perusahaan yang berada dalam kategori II barangkali mengalami kesulitan, tetapi berhaasil mengatasi masalah tersebut dan karena itu tidak bangkrut. Perusahaan yang berada pada kategori III sebenarnya tidak mengalami kesulitan keuangan. Tetapi karena suatu hal, misalkan karena ingin mengatasi tekanan dari pekerja, perusahaan tersebut memutuskan untuk menyatakan bangkrut. Dengan situasi semacam itu nampak kebangkrutan bisa mempunyai pengertian yang tidak jelas. Pada situasi ke-IV, pengertian kebangkrutanm relatif jelas, perusahaan mengalami kesulitan keungan dan karena itu akan bangkrut. Dem ikian juga pada situasi I, situasi keungan cukup jelas, dalam hal ini perusahaan tidak mempunyai kesulitan keuangan dan tidak mengalami kebangkrutan. Tidak demikian halnya dengan situasi II dan III yang bisa mempunyai pengertian yang kabur (Hanafi, 2007, hal. 275-276).

2. Tahapan Kebangkrutan

Kebangkrutan bisa disebabkaa oleh banyak factor, dalam beberapa kasus penyebab kebangkrutan bisa dieneli setelah analisis laporan keuangan. Tapi ada beberapa kasus dimana perusahaan sedang mengalami penrunan, namun beberapa item dalam laporan keuangan masih menunjukkan kinerja jangka pendek yang baik. Menurut Kordestani (2011) tahapan terjadinya kebangkrutan sebagai berikut:

Tahapan dari kebangkrutan tersebut dijabarkan sebagai berikut:

1) Pada tahap latency, return of assets (ROA) akan mengalami penurunan.

2) Shortage of Cash, daam tahap kekurangan kas, perusahaan tidak memiliki cukup sumber day akas untuk memenuhi kewajiban ini, meskipun masih mungkin memiliki tingkat profitabilitas yang kuat.

3) Financial distress, kesulitan keuangan dapat dianggap sebagai keadaan darurat keuangan, dimana kondisi ini mendekati kebangkrutan.

4) Bankruptcy, jika perusahaan tidak dapat menyembuhkan gejala kesulitan keuangan (financial distress), maka perusahaan akan bangkrut.

3. Financial distress

1) Pengertian Financial distress

Masing-masing ahli ekonomi mempunyai pengertian yang berbeda dalam mendefenisikan financial distress. Foster (1986:535) mendefenisikan financial distress sebagai berikut:

“……severe liquidity problems that cannot be resolved without a sizable rescaling of the entity’s operations or structure”(…masalah likuiditas yang tidak dapat diatasi tanpa melakukan perubahan ukuran yang besar terhadap operaai dan struktur perusahaan). Financial distress adalah (kesulitan keuangan) terjadi sebelum kebangkrutan yang benar-benar dialami oleh perusahaan (Lukviarman, 2009). Plat dan Plat (2002:1) mendefenisikan financial distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi. Sementara itu, penwlitian yang dilakukan oleh Luciana (2003) mendefenisikan financial distress sebagai suatu kondisi dimana perusahaan mengalami delisted akibat laba bersih dan nilai buku ekuitas negatif berturut-turut serta perusahaan tersebut telah di merger.

Pada situasi tertentu, perusahaan mungkin akan mengalami kesulitan keuangan. Jika tidak diselesaikan dengan benar, kesulitan keungan kecil dapat berkembang ,enjadi lebih besar dan akan sampai pada kebangkrutan.ada dua penyebab kegagalan yaitu dalam segi keuangan dan ekonomi, mulai dari kekurangan pengalaman manajerial sampai kekurangan modal. (Westin &

Copeland, 1997, p. 510).

Financial distress terjadi sebelum kebangkrutan.mode;

financial distress perlu untuk dikembangkan, karena dengan mengetahui kondisi financial distress perusahaan sejak dini

diharapkan dapat dilaukan tindakan-tindakan untuk mengantisipasi kondisi yang mengarah pada prediksi kebangkrutan perusahaan, tetapi hanya sedikit penelitian yang berusaha untuk memprediksi financial distress suatu perusahaan.hal ini dikarenakan sangat sulit mendefenisikan secara obyektif permulaan adanya financial distress. Rasio analisis tradisional berfoku pada profitabilitas, solvency dan likuiditas.

Perusahaan yang mengalami kerugian, tidak dapat membayar kewajiban atau tidak likuid mungkin memerlukan restrukturisasi.

Untuk mengetahui adanya gejala kebangkrutan diperlukan suatu model untuk memprediksi financial distress untuk menghindari kerugian dalam nilai investasi.(Melan dan Hendro, 2015, p.6)

Financial distress pada dasarnya sukar untuk didefinisikan secara tepat. Hal ini disebabkan oleh bermacam-macam kejaduan kejatuhan perusahaan pada saat financial distress. Peristiwa kejadian kejatuhan perusahaan yang disebaabkan financial distress hampir tidak ada akhirnya, seperti berikut ini (Rodoni, 2010, hal. 171):

a) Terjadinya pengurangan deviden.

b) Penutupan perusahaan.

c) Kerugian- kerugian.

d) Pemecatan.

e) Pengunduran diri direksi f) Dan jatuhnya harga saham.

Financial distress adalah kondisi yang menggambarkan keadaaan sebuah perusahaan yang sedang mengalami kesulitan keuangan, artinya perusahaan berada dalam posisi yang tidak aman dari ancaman kebangkrutan atau kegagalan pada usaha perusahaaan tersebut. Financial distress dapat dimulai dari kesulitan likuiditas (jangka pendek) sebagai indikasi financial distress yang paling ringan, sampai kepernyataan kebangkrutan

yang merupakan financial distress yang paling berat (Hanafi, 2007, hal. 274).

Menurut (Dermawan, 2007, hal. 454) menyatakan bahwa perusahaan yang mengalami financial distress adalah perusahaan yang selama beberapa tahun mengalami laba bersih operasi (net operation income) negatif dan selama lebih dari satu tahun tidak melakukan pembayaran deviden.

Platt dan Platt (2002) mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi.

Financial distress bisa terjadi di berbagai perusahaan dan bisa menjadi penanda/sinyal dari kebangkrutan yang mungkin

akan dialami perusahaan. Jika perusahaan sudah masuk dalam kondisi financial distress, maka manajemen harus berhati- hati karena bisa saja masuk pada tahap kebangkrutan. Manajemen dari perusahaan yang mengalami financial distress harus melakukan tindakan untuk mengatasi masalah keuangan tersebut dan mencegah terjadinya kebangkrutan.

Menurut (Dermawan, 2007, hal. 454) mengkategorikan perusahaan mengalami kondisi financial distress jika perusahaan mempunyai Earning per Share (EPS) negatif yang selanjutnya akan menjadi acuan dalam penelitian ini. Penggunaan EPS sebagai proksi penelitian karena EPS adalah rasio yang paling terlihat ketika perusahaan mengalami kerugian dalam usahanya.

EPS mampu menggambarkan keuntungan perusahaan yang diperoleh pada periode tersebut dan secara implisit bagaimana kinerja perusahaan pada masa lalu serta prospek ke depannya.

Sebaliknya, EPS yang negatif dalam beberapa periode menggambarkan prospek earning dan pertumbuhan perusahaan yang tidak baik dimana itu bukan merupakan kondisi yang disukai investor. Dalam kondisi semacam itu perusahaan akan

sulit untuk mendapatkan dana dikarenakan pendapatannya negatif, sehingga dapat memicu terjadinya financial distress.

Menurut (Rodoni, 2010, hal. 172) Financial distress menurut Karen Wruck (1990) dalam Ross (2005) adalah situasi dimana arus kas operasi perusahaan tidak cukup untuk memenuhi kewajiban perusahaan (seperti kredit perdagangan atau biaya bung) dan perusahaan ditekan untuk melakukan perbaikan.

Financial distress mengakibatkan perusahaan melalaikan kontrak dan akan terlibat pada restrukturisasi keuangan antar perusahaan, kreditornya dan hak kekayaan investirnya. Biasanya perusahaan diharuskan untuk mengambil tindakan dimana hal itu tidaka akn dilakukan jika sebelumnya perusahaan mempunyai kecukupan arus kas.

Ada beberapa defenisi kesulitan keuangan sesuai tipenya yaitu (Brigham dan Gapenski,1997) (Dermawan, 2007, hal. 454).

a) Economic failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost of capitalnya.bisnis ini dapat melanjutkan operasinya sepanjang kreditur mau menyediakan modal dan pemiliknya mau menerima tongkat pengembalian (rate of return) dibawah pasar. Meskipun tidak ada suntikan modal baru saat asset tua sudah diganti, perusahaan dapat juga menjadi sehat secara ekonomi.

b) Business failure

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi dengan akibat kerugian pada kreditur.

c) Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insovency jika tidak dapat memenuhi kewajiban lancar ketika jatuh tempo. Ketidakmampuan membayar hutang secara teknis menunjukan kekurangan likuiditas yang sifatnya sementara,

yang jika diberi waktu, perusahaan mungkin dapat membayar hutangnya dan survive. Disisi lain, jika technical insolvency adalah gejala awal kegagalan ekonomi, ini mungkin menjadi perhentian pertama menuju bencana keuangan (financial disaster).

d) Insolvency in bankruptcy

Sebuah perusahaan dikatakan dalam keadaan Insolvency in bankruptcy jika nilai buku hutang melebihi nilai pasar asset.

Kondisi ini lebih serius daripada technical insolvency karena, umumnya ini adalah tanda economic failure, dan bahkan mengarah kepada likuidasi bisnis. Perusahaan yang dalam keadaan Insolvency in bankruptcy tidak perlu terlibat dalam tuntutan kebangkrutan secara hukum.

e) Legal bankcruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan tuntutan secara resmi dengan undang-undang.

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan yang didefinisikan dalam black’s law dictionary adalah ketidak mampuan untuk membayar utang seseorang, suatu kondisi yang demikian dari aktiva dan kewajiban seorang perempuan atau laki-laki, dimana yang terdahulu yang telah membuat dengan segera tersedia tidak cukup untuk membuangnya lebih lanjut. Dari definisi di atas memiliki dua tema yang umum yaitu saham dan aliran kas.dapat dilihat pada gambar berikut:

i. Kebangkrutan berdasarkan saham

Perusahaan yang mampu membayar hutang UTANG

A S S E T S

EKUITAS

Perusahaan Yang Bangkrut

ii. Kebangkrutan berdasarkan aliran kas (Dermawan, 2007, hal. 454).

Kebangkrutan

Kebangkrutan berdasarkan saham terjadi bila nilai aktiva dari sebuah perusahaan kurang dari nilai utang. Ini meliputi ekuitas yang negatif. Kebangkrutan berdasarkan aliran kas terjadi bila aliran kas perusahaan tidak cukup untuk menutup pembayaran yang dibutuhkan berdasarkan kontrak.

Saham didasarkan pada kejadian kebangkrutan bila sebuah perusahaan memiliki nilai bersih yang negative, dan begitu nilai aktivakurang dari nilai utangnya.

Menurut (Rodoni, 2010, hal. 172) Definisi financial distress diperluas oleh Altman (1993) terkait pada ketidakmampuan membayar hutang. Hal ini dirumuskan

A S S E T S

D E B T

Negatif Equity

Kewajiban berdasarkan secara kontraktual Kekurangan aliran kas

Aliran Kas Perusahaan

dalam Black’s Law Dictionary sebagai: ketidakmampuan membayar hutang (insolvency), kondisi dari asset atau milik dan kewajiban seseorang yang dahulunya tersedia menjadi tidak cukup untuk melunasi hutang. Definisi ini mempunyai dua bagian yaitu stock dan flow. Keduanya menggambarkan mengenai ketidakmampuan membayar hutang (insolvency) stock-based insolvency terjadi ketika perusahaan memiliki kekayaan bersih yang negative dan nilai asset kurang dari nilai hutang. Stock-based insolvency terjadi ketika arus kas yang berjalan tidak cukup untuk memenuhi kewajiban yang diminta. Flow-based insolvency mengacu pada ketidakmampuan perusahaan untuk membayar hutang.

Financial distress terjadi sebelum kebangkrutan.

Tidak ada istilah yang tepat mengenai financial distress dari studi-studi yang ada sebelumnya. Setiap studi mengambil masing-masing definisinya sendiri. Dalam penelitian terdahulu financial distress dapat diartikan sebagai berikut (Rodoni, 2010, hal. 171-172).

a) Jika beberapa tahun perusahaan mengalami laba bersih operasi (net operating income) negatif, digunakan oleh Hofer (1980) dan Whitaker (1999).

b) Adanya pemberhentian tenaga kerja atau menghilangkan pembayaran deviden, digunakan oleh Lau (1987) dan Hill, et al. (1996).

c) Arus kas hasil operasi perusahaan tidak cukup untuk memenuhi kewajiban perusahaan, digunakan oleh Karen Wruck (1990).

d) Rendahnya Interest Coverage Ratio, atau EBITDA negatif, digunakan oleh Asquith, et.al. (1991) dan Pindando, et.al. (2006).

e) Perubahan harga ekuitas atau EBIT negatif, digunakan oleh John, et.al. (1992) dan Platt (2004).

f) Stock-based insolvency yaitu kekayaan bersih negatif dan nilai asset kurang dari nilai hutang dan flow –based insolvency yaitu arus kas yang berjalan tidak cukup un tuk memenuhi kewajiban, digunakan oleh Altman (1993).

g) Adanya arus kas yang lebih kecil dari hutang jangka panjang saaat ini digunakan oleh Whitaker (1999).

h) Perusahaan diberhentikan operasinya atas wewenang pemerintah dan perusahaan tersebut dipersyaratkan untuk melakukan perencanaan restrukrisasi, digunakan oleh Tirapat dan Nittayagasetwat (1999).

i) Negatif EBITDA Interest Coverage, Negatif EBIT, Negattif Net Income digunakan oleh Plata (2004).

j) Beberapa tahun menalami laba bersih operasi (net operating income negatif) dan selama lebih dari stu tahun tidak melakukan pembayaran deviden, digunakan oleh Almilia dan Kristijadi (2003).

k) Perusahaaan mengalami delisted akibat laba bersih dan nilai buku ekuitas negatif berturut-turut, serta perusahaan tersebut telah dimerger, digunakan olen Almilia (2004).

l) Perusahaan yang selama dua tahun beerturut-turut mengalami laba bersih (net income) negatif dan nilai buku ekuitas negatif, digunakan oleh Almilia (2006).

Financial distress pada perusahaan dapat diatasi dengan beberapa cara yaitu :

a) Berhubungan dengan aset perusahaan yaitu dengan menjual aset-aset utama, melakukan merger dengan perusahaan lain, menurunkan pengeluaran dan biaya penelitian dan pengembangan.

b) Berhubungan dengan restrukturisasi keuangan yaitu dengan menerbitkan sekuritas baru, mengadakan negosiasi dengan bank dan kreditor, dan bankrut.

Financial distress dapat melibatkan restrukturisasi aset ataupun restrukturisasi keuangan.

Menurut (Mas'ud, 2013, hal. 143) Financial distress merupakan kondisi dimana keuangan perusahaan dalam keadaan tidak sehat atau krisis. Financial distress terjadi sebelum kebangkrutan. Model financial distress perlu dikembangkan, karena mengetahui kondisi financial distress perusahaan sejak dini diharapkan dapat dilakukan tindakan-tindakan untuk mengantisipasi yang mengarah kepada kebangkrutan. Prediksi financial distress perusahaan ini menjadi p[erhatian banyak pihak. Pihak–pihak yang menggunakan model tersebut meliputi:

a) Pemberi pinjaman. Penelitian berkaitan dengan prediksi financial distress mempunyai relevansi terhadap institusi pemberi pinjaman, baik dalam memutuskan apakah akan memberikan suatu pinjaman dan menentukan kebijakan untuk mengawasi pinjaman yang telah diberikan.

b) Investor. Model prediksi financial distress dapat membantu investor ketika akan menilai kemungkinan masalah suatu perusahaan dalam melakukan pembayaran kembali pokok dan bunga.

c) Pembuat peraturan. Lembaga regulator mempunyai tanggung jawab mengawasi kesanggupan membayar hutang dan menstabilkan perusahaan individu. Hal ini menyebabkan perlunya suatu model yang aplikatif untuk mengetahui kesanggupan perusahaan membayar hutag menilai stabilitas perusahaan.

d) Pemerintah. Prediksi financial distress juga penting bagi pemerintah dan antirust regulation.

e) Auditor. Model prediksi financial distress dapat menjadi alat yang berguna bagi auditor dalam membuat penilaian going concern suatu perusahaan.

f) Manajemen. Apabila perusahaan mengalami kebangkrutan maka perusahaan akan menanggung biaya langsun g (fee akuntan dan pengacara) dan biaya tidak langsung (kerugian penjualan atau kerugian paksa akibat ketetapan pengadilan).sehingga dengan adanya model prediksi financial distress diharapkan perusahaan dapat menghindari kebangkrutan dan otomatis juga dapat menghindari biaya langsung dan tidak langsung kebangkrutan.

2) Faktor Keuangan Perusahaan penyebab Financial Distress

Menurut (Rodoni, 2010, hal. 176-178) secara umum kegiatan perusahaan dapat dianggap sebagai suatu proses arus dana. Dimulai dengan proses penarikan dana dari berbagai sumber kemudian dilakukan pembelanjaan dana tersebut pada harta perusahaan, lalu dilakukan pengoperasian atas harta perusahaan tersebut, dilanjutkan dengan reinvestasi dana yang diperoleh dari operasi perusahaan dan diakhiri dengan pengembalian. Dengan mendasarkan kepada pengertian arus dana ini dapat dikatakan bahwa financial distress merupakan keburukan dari bisnis perusahaan. Salah satu penyebab terjadinya financial distress adalah keburukan dalam pengelolaan bisnis (mismanagement) perusahaan tersebut. Namun demikian dengan bervariasinya kondisi ionternal dan eksternal maka terdapat banyak hal lain yang juga dapat menyebabkan terjadinya financial distress pada suatu perusahaan.

Apabila ditinjau dari aspek keuangan, maka terdapat tiga keadaaan yang dapat menyebabkan financial distress yaitu :